자본시장포커스

2019 11/19

미국 핀테크 기업의 메기 효과

2019-24호

PDF

- 요약

- 최근 미국 최대 리테일 증권사 Charles Schwab이 온라인 주식, ETF 및 옵션 거래수수료의 전면 폐지를 발표하였고 E*Trade, TD Ameritrade 등 경쟁사들도 뒤를 따랐다. 이러한 변화를 이끌어낸 것은 작은 핀테크 기업 Robinhood다. 2013년 실리콘밸리에 설립된 Robinhood는 주식 및 ETF 거래의 무료수수료를 앞세워 빠르게 시장을 잠식해나가고 있다. 이처럼 핀테크 기업이 기존 금융업계의 경쟁구도를 파괴하는 현상은 금융산업 전반에 거쳐 일어나고 있다.

세계 금융업은 인적자원에서 기술력 중심으로 전환되고 있으며, 기술의 발전은 새로운 시장의 개척과 경쟁 관계의 형성을 야기한다. 기존 플레이어에게 핀테크 기업은 경쟁 대상인 동시에 협력의 대상이다. 국내 금융사도 도태되지 않고 경쟁력을 유지하기 위해서는 기술적 우위를 확보해야 하며, 이를 위해서 중장기적인 전략과 핀테크 산업에 대한 이해 및 전문성을 지닌 조직을 구축할 필요가 있다. 나아가 국내 핀테크 생태계의 고도화를 위한 노력에도 참여해야 한다.

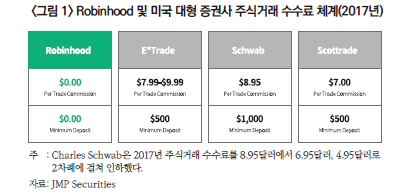

핀테크 기업들이 미국 금융업을 뒤흔들고 있다. 작은 기업 하나가 대형사들을 활발히 움직이게 하는 메기 효과(catfish effect)가 실현되고 있기 때문이다. 미국의 선도 리테일 증권사 Charles Schwab은 2019년 9월 7일부터 기존 건당 4.95달러에 달했던 온라인 주식, ETF 및 옵션 거래수수료를 전면 폐지했다. Charles Schwab의 수수료 체계 변화에는 여러 원인들이 있으나, 그중 실리콘밸리 스타트업 Robinhood의 무료 주식거래 서비스의 인기가 결정적 요인으로 작용한 것으로 평가된다. Charles Schwab의 CFO Peter Crawford는 Robinhood와 같은 핀테크 기업들이 “당장의 큰 위협은 아닐 수 있으나, 신규 진입자에 대해 너무 늦게 대응함으로써 문제가 되는 경우는 이미 여러 산업에서 무수히 많이 봐왔다. 무료수수료는 불가피한 추세이며 우리도 기다릴 이유가 없다”라고 설명했다.1) Charles Schwab을 뒤따라 E*Trade, TD Ameritrade 등 경쟁 대형 리테일 증권사도 무료수수료 체계를 도입한다고 발표했다.

핀테크 기업의 영향은 증권업에만 국한되지 않고, 은행업, 자산운용업, 보험업 등 금융산업 전반에 걸쳐 기존의 경쟁구도를 파괴하고 금융사 사업모델의 변모를 촉진시키고 있다. 국내에서도 핀테크 산업의 육성이 중요한 화두이며, 향후 발전방향을 가늠하기 위해서 미국시장에서 전개되고 있는 상황에 관심을 가질 필요가 있다.

핀테크 기업의 진입과 기존 경쟁구도의 변화

Charles Schwab은 한때 미국 증권업의 혁신을 선도하고 경쟁구도를 변모시킨바 있다. Charles Schwab은 1971년 미국 샌프란시스코에 주식시장 소식지와 위탁매매 서비스를 제공하는 작은 회사로 출범했다. 일명 메이데이(May Day)로 불리는 1975년 3월 1일, 미국 증권거래위원회(Securities and Exchange Commission: SEC)가 100년 넘게 유지되어 왔던 위탁매매 고정 수수료제의 폐지를 권고함에 따라 미국 증권업계는 혼란에 빠졌다. 당시 Merrill Lynch와 같은 대형사들이 위탁매매 수수료를 올리던 와중에 Charles Schwab은 업계 최저 수수료와 온라인 거래 중심의 디스카운트 브로커리지(discount brokerage) 사업모델을 선보이면서 시장의 판도를 바꾸었다. 1980년에 들어 Charles Schwab은 미국 최대 리테일 증권사로 부상했고 이후 줄곧 그 위상을 유지해왔다.

그러나 최근 Charles Schwab을 위협하는 것은 TD Ameritrade, E*Trade와 같은 대형 경쟁사가 아닌 핀테크 기업 Robinhood다. 월가(Wall Street)에서 고빈도매매 플랫폼을 개발하던 Vladimir Tenev와 Baiju Bhatt이 2013년 실리콘밸리에 설립한 Robinhood는 무점포, 모바일 앱 기반의 증권사다. Robinhood는 소액투자를 주로하고 거래비용에 민감한 미국의 밀레니얼(millennial) 세대2)를 주요 고객층으로 겨냥해 주식 및 ETF 거래의 무료수수료를 앞세운 사업모델을 제시했다.3) 특히, 가격적인 측면뿐만 아니라 Robinhood의 간편하고 직관적인 모바일 트레이딩 시스템(Mobile Trading System: MTS)이 밀레니얼 세대로부터 큰 호응을 받으면서 2019년 고객 수가 600만 명을 넘어섰다. 또한, Robinhood 고객의 80%가 35세 미만이라는 점도 미래 수익기반이 될 젊은 고객층 확보를 고민하는 대형사들이 Robinhood에 관심을 갖는 이유 중 하나다.

새로운 시장의 개척과 경쟁의 형성

핀테크 기업의 금융업 잠식은 다방면에서 이루어지고 있다. 특히, 빅데이터 및 알고리즘의 고도화로 과거 진출이 어려웠던 분야에도 핀테크 기업들이 등장하고 있다. 1980년대 들어 투자은행의 주력 업무 중 하나로 자리 잡은 M&A자문은 뱅커(banker)의 우수한 분석력, 네트워크, 고객관리 등의 역량을 요구해왔다. 그러나 인적자원을 기술로 대체하면서 핀테크 기업들이 M&A자문 영역으로도 침투하고 있다.

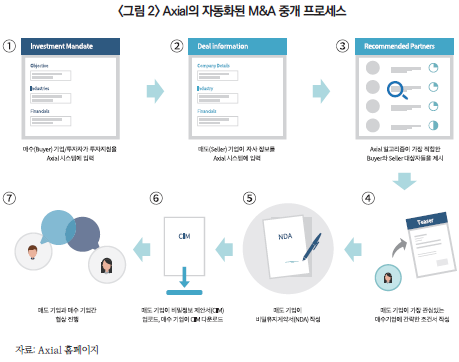

2010년 출범한 Axial은 온라인 플랫폼을 활용하여 주로 비상장 중소ㆍ중견기업, 즉 미들마켓(middle market)시장의 M&A거래를 중개하는 핀테크 기업이다. Axial은 매수(buyer)기업과 매도(seller)기업을 뱅커의 개입 없이 알고리즘으로 연계해주는 서비스를 제공한다. 예를 들어 기업인수에 관심 있는 투자자는 Axial의 회원으로 등록하고 투자의 목적, 인수대상 기업의 특성 등 표준화된 정보를 입력하면 평균 4시간 이내에 잠재적 인수대상 기업이 제시된다. 출범 후 8년 만에 Axial은 2,000건 이상의 거래와 250억달러 이상의 투자자금을 중개하면서 세계 최대 비상장기업 온라인 투자 네트워크 회사로 부상했다.

향후 Axial과 같은 핀테크 기업과 Goldman Sachs와 같은 대형 투자은행 간의 충돌이 불가피할 것으로 보인다. 전통적으로 Fortune 500대 기업만을 고객으로 대상하던 Goldman Sachs도 최근 미들마켓시장으로 사업을 확장하고 있기 때문이다. 2018년 취임한 Goldman Sachs의 CEO David Solomon은 “그간 우리 고객군에서 기업가치 5억~3천억달러 규모의 기업들이 배제되었다. Goldman Sachs도 앞으로 사업의 범위를 확대할 필요가 있다”라고 설명하면서 미들마켓시장에서 연 50억달러의 추가 수익을 얻을 것이라고 예상하고 있다.4) Goldman Sachs는 IPO, M&A와 같은 투자은행업무의 효율성을 높이기 위해 관련된 업무를 100개 이상의 단계로 세분화하고 이중 상당부분을 자동화하는 방안을 추진하고 있다.5) 즉, 기술의 활용으로 과거에는 수익성이 없었던 시장으로 진출이 가능해지고 있는 것이다.

기술 경쟁력 확보를 위한 노력

기존 플레이어 관점에서 새롭게 등장하는 핀테크 기업은 경쟁대상인 동시에 협력의 대상이다. 기술의 발전 속도와 다양성을 감안하면 특정 금융회사가 자체 개발만으로 기술력을 확보하는 것은 비효율적이며, 핀테크 기업과의 제휴를 병행해야 한다. 그리고 기술적 경쟁력을 제고하기 위해서는 명확한 디지털화(digitalization) 전략과 함께 이를 수행할 수 있는 전문 조직이 필요하다.

글로벌 금융사의 기술개발 방식에서 시사점을 얻을 수 있다. Goldman Sachs는 기존사업 효율화 및 신규사업 진출을 위한 핀테크 투자를 담당할 Principal Strategic Investment(PSI)부서를 운영하고 있다. PSI부서는 핀테크 산업에 대한 식견과 전문성을 지닌 인력들을 새롭게 영입하고 독립성과 자율적인 문화를 부여했다. 2019년 현재 PSI부서 인력은 28명에 달하고 50%가 여성으로 구성되어 있다. PSI부서는 인공지능 트레이딩 시스템 Kensho, 소매금융 플랫폼 Marcus, 메신저 서비스 Symphony 등 Goldman Sachs의 디지털 전략 구현을 위한 투자와 개발에서 중추적인 역할을 하고 있다.

전 세계적으로 금융업이 인적자원에서 기술력 중심으로 전환하는 상황은 불가피한 추세다. 국내 금융사도 경쟁력을 유지하고 도태되지 않기 위해서는 중장기적 기술경쟁력 확보 계획을 수립해야 한다. 또한, 이러한 계획의 실현은 자체적인 개발만으로는 어려우며, 국내외 핀테크 기업과의 긴밀한 협력이 동반되어야 한다. 나아가 이를 뒷받침해줄 수 있는 국내 핀테크 생태계의 확장과 고도화를 위한 노력에도 참여해야 한다.

1) Forbes, 2019. 10. 5, Fortunes of Charles Schwab and Two other Brokerage Billionaires Fall Nearly $3 Billion Combined After Cutting Trading Fees.

2) 1980년대~2000년대에 출생한 세대로 2018년 기준 18~35세의 연령대에 속한다.

3) Robinhood는 이후 옵션 및 암호화폐 거래와 2019년부터는 종합자산관리(Cash Management Account: CMA) 서비스를 추가했다.

4) Bloomberg, 2019. 2. 14, Goldman Considers Buying a Boutique in Mid-Market Push.

5) Bloomberg, 2017. 6. 13, Goldman Set Out to Automate IPOs and It Has Come Far, Really Fast.

핀테크 기업의 영향은 증권업에만 국한되지 않고, 은행업, 자산운용업, 보험업 등 금융산업 전반에 걸쳐 기존의 경쟁구도를 파괴하고 금융사 사업모델의 변모를 촉진시키고 있다. 국내에서도 핀테크 산업의 육성이 중요한 화두이며, 향후 발전방향을 가늠하기 위해서 미국시장에서 전개되고 있는 상황에 관심을 가질 필요가 있다.

핀테크 기업의 진입과 기존 경쟁구도의 변화

Charles Schwab은 한때 미국 증권업의 혁신을 선도하고 경쟁구도를 변모시킨바 있다. Charles Schwab은 1971년 미국 샌프란시스코에 주식시장 소식지와 위탁매매 서비스를 제공하는 작은 회사로 출범했다. 일명 메이데이(May Day)로 불리는 1975년 3월 1일, 미국 증권거래위원회(Securities and Exchange Commission: SEC)가 100년 넘게 유지되어 왔던 위탁매매 고정 수수료제의 폐지를 권고함에 따라 미국 증권업계는 혼란에 빠졌다. 당시 Merrill Lynch와 같은 대형사들이 위탁매매 수수료를 올리던 와중에 Charles Schwab은 업계 최저 수수료와 온라인 거래 중심의 디스카운트 브로커리지(discount brokerage) 사업모델을 선보이면서 시장의 판도를 바꾸었다. 1980년에 들어 Charles Schwab은 미국 최대 리테일 증권사로 부상했고 이후 줄곧 그 위상을 유지해왔다.

그러나 최근 Charles Schwab을 위협하는 것은 TD Ameritrade, E*Trade와 같은 대형 경쟁사가 아닌 핀테크 기업 Robinhood다. 월가(Wall Street)에서 고빈도매매 플랫폼을 개발하던 Vladimir Tenev와 Baiju Bhatt이 2013년 실리콘밸리에 설립한 Robinhood는 무점포, 모바일 앱 기반의 증권사다. Robinhood는 소액투자를 주로하고 거래비용에 민감한 미국의 밀레니얼(millennial) 세대2)를 주요 고객층으로 겨냥해 주식 및 ETF 거래의 무료수수료를 앞세운 사업모델을 제시했다.3) 특히, 가격적인 측면뿐만 아니라 Robinhood의 간편하고 직관적인 모바일 트레이딩 시스템(Mobile Trading System: MTS)이 밀레니얼 세대로부터 큰 호응을 받으면서 2019년 고객 수가 600만 명을 넘어섰다. 또한, Robinhood 고객의 80%가 35세 미만이라는 점도 미래 수익기반이 될 젊은 고객층 확보를 고민하는 대형사들이 Robinhood에 관심을 갖는 이유 중 하나다.

새로운 시장의 개척과 경쟁의 형성

핀테크 기업의 금융업 잠식은 다방면에서 이루어지고 있다. 특히, 빅데이터 및 알고리즘의 고도화로 과거 진출이 어려웠던 분야에도 핀테크 기업들이 등장하고 있다. 1980년대 들어 투자은행의 주력 업무 중 하나로 자리 잡은 M&A자문은 뱅커(banker)의 우수한 분석력, 네트워크, 고객관리 등의 역량을 요구해왔다. 그러나 인적자원을 기술로 대체하면서 핀테크 기업들이 M&A자문 영역으로도 침투하고 있다.

2010년 출범한 Axial은 온라인 플랫폼을 활용하여 주로 비상장 중소ㆍ중견기업, 즉 미들마켓(middle market)시장의 M&A거래를 중개하는 핀테크 기업이다. Axial은 매수(buyer)기업과 매도(seller)기업을 뱅커의 개입 없이 알고리즘으로 연계해주는 서비스를 제공한다. 예를 들어 기업인수에 관심 있는 투자자는 Axial의 회원으로 등록하고 투자의 목적, 인수대상 기업의 특성 등 표준화된 정보를 입력하면 평균 4시간 이내에 잠재적 인수대상 기업이 제시된다. 출범 후 8년 만에 Axial은 2,000건 이상의 거래와 250억달러 이상의 투자자금을 중개하면서 세계 최대 비상장기업 온라인 투자 네트워크 회사로 부상했다.

기술 경쟁력 확보를 위한 노력

기존 플레이어 관점에서 새롭게 등장하는 핀테크 기업은 경쟁대상인 동시에 협력의 대상이다. 기술의 발전 속도와 다양성을 감안하면 특정 금융회사가 자체 개발만으로 기술력을 확보하는 것은 비효율적이며, 핀테크 기업과의 제휴를 병행해야 한다. 그리고 기술적 경쟁력을 제고하기 위해서는 명확한 디지털화(digitalization) 전략과 함께 이를 수행할 수 있는 전문 조직이 필요하다.

글로벌 금융사의 기술개발 방식에서 시사점을 얻을 수 있다. Goldman Sachs는 기존사업 효율화 및 신규사업 진출을 위한 핀테크 투자를 담당할 Principal Strategic Investment(PSI)부서를 운영하고 있다. PSI부서는 핀테크 산업에 대한 식견과 전문성을 지닌 인력들을 새롭게 영입하고 독립성과 자율적인 문화를 부여했다. 2019년 현재 PSI부서 인력은 28명에 달하고 50%가 여성으로 구성되어 있다. PSI부서는 인공지능 트레이딩 시스템 Kensho, 소매금융 플랫폼 Marcus, 메신저 서비스 Symphony 등 Goldman Sachs의 디지털 전략 구현을 위한 투자와 개발에서 중추적인 역할을 하고 있다.

전 세계적으로 금융업이 인적자원에서 기술력 중심으로 전환하는 상황은 불가피한 추세다. 국내 금융사도 경쟁력을 유지하고 도태되지 않기 위해서는 중장기적 기술경쟁력 확보 계획을 수립해야 한다. 또한, 이러한 계획의 실현은 자체적인 개발만으로는 어려우며, 국내외 핀테크 기업과의 긴밀한 협력이 동반되어야 한다. 나아가 이를 뒷받침해줄 수 있는 국내 핀테크 생태계의 확장과 고도화를 위한 노력에도 참여해야 한다.

1) Forbes, 2019. 10. 5, Fortunes of Charles Schwab and Two other Brokerage Billionaires Fall Nearly $3 Billion Combined After Cutting Trading Fees.

2) 1980년대~2000년대에 출생한 세대로 2018년 기준 18~35세의 연령대에 속한다.

3) Robinhood는 이후 옵션 및 암호화폐 거래와 2019년부터는 종합자산관리(Cash Management Account: CMA) 서비스를 추가했다.

4) Bloomberg, 2019. 2. 14, Goldman Considers Buying a Boutique in Mid-Market Push.

5) Bloomberg, 2017. 6. 13, Goldman Set Out to Automate IPOs and It Has Come Far, Really Fast.