최신보고서

Ⅰ. 들어가는 말: 찬반 논쟁

Ⅱ. 변화하는 국제적 흐름

1. 1주 1의결권 원칙의 규범화

2. 가족기업의 전통과 산업보호주의적 정책 기조

3. 거래소 간 경쟁 심화와 유니콘 기업의 시대

Ⅲ. 최근 실증연구의 특징: 생애주기 효과와 일몰조항

Ⅳ. 동아시아 3개 거래소 정책 전환의 특징

Ⅴ. 시사점

- 요약

1주 1의결권 원칙은 기업에 대한 소유권과 의결권이 비례하는 가장 바람직한 의결권 구조로 보편적으로 받아들여지고 있으나 최근 들어 유니콘 기업들이 보유지분이 적은 창업자가 안정적으로 기업을 경영할 수 있도록 차등의결권 구조의 IPO를 선호하면서 미국 IPO 시장에 서는 주요한 경향으로 부상하였다. 또한 홍콩, 싱가포르, 중국의 주요 거래소들이 경쟁적으로 차등의결권 기업의 상장을 허용하는 현상이 나타나고 있다.

차등의결권 효과에 대한 최근 실증연구들을 보면 차등의결권 기업이 IPO 이후 일정기간 동안에는 기업가치가 높게 유지되지만 시간이 경과할수록 기업가치가 더 빠르게 하락하는 특징을 보고하고 있다. 차등의결권 기업의 생애주기 효과를 고려할 때, 차등의결권의 부정적 효과를 억제할 수 있는 일몰조항 등의 채택 필요성이 커지고 있으며, 홍콩거래소, 싱가포르거래소, 상하이증권거래소는 이러한 연구를 반영하여 다양한 안전조치를 차등의결권 기업 상장 시 조건으로 부과하고 있다.

2019년 3월 정부는 제2벤처 붐 확산 전략의 일환으로 비상장 벤처기업의 차등의결권 주식 발행 허용 계획을 발표하였으며 9월까지 구체적 도입 방안을 마련할 예정임을 밝혔다. 국내 차등의결권 제도 도입은 국제적 흐름과 최신 연구결과의 면밀한 검토 위에서 진행될 필요가 있다. 특히 국내 자본시장의 취약한 기업지배구조를 고려하여 소수주주보호 강화, 차등의결권 주식의 영구화 억제, IPO와 맞물린 제도 설계 원칙에 유의할 필요성이 있다.

Ⅰ. 들어가는 말: 찬반 논쟁

차등의결권(dual class voting right) 주식1)은 기업의 현금흐름권(cash flow right)2)과 지배권(control right)을 분리하는 수단으로 국내는 물론 국제적으로도 뜨거운 논쟁거리이다. 동일한 1주임에도 불구하고 행사할 수 있는 의결권의 수가 다른 차등의결권 제도를 반대하는 측에서는 기업에 대한 소유권과 의결권의 비례성 원칙이 훼손되는 점을 무엇보다 큰 문제로 지적하고 있다. 차등의결권 기업의 경영진은 기업의 실적이 저조해도 교체될 위험에서 벗어나기에 외부투자자들은 경영진이 계속 남아있으려는 참호구축 리스크(entrenchment risk)에 노출된다고 할 수 있다. 그리고 참호구축에 성공한 경영진은 기업의 실적을 높이기 위해 노력하기보다 사적이익을 추구(expropriation risk)3)하려고 할 가능성이 크다.

다음으로 차등의결권 제도가 기업지배구조를 악화시키고 일반투자자를 제대로 보호할 수 없다는 주장도 차등의결권 반대의 주된 논점이다. 특히 상장기업의 차등의결권 주식 발행은 주주의 의사결정을 왜곡시키는 수단으로 전락할 수 있다.4)

차등의결권을 반대하는 주장 중에는 불투명한 기업지배구조와 투자자 보호 장치의 미비를 근거로 제시하고 있기도 하다. 특히 동아시아 국가들은 가족기업의 비중이 높고 지배주주들이 소유집중형 지배구조(concentrated corporate ownership)5)에 대한 의존도가 높은 상황(Claessens et al., 2000)인데 미국과 달리 기관투자자 비중이 낮고 집단소송과 같은 투자자 보호 장치가 발달되어 있지 않았기에 차등의결권 기업의 불공정행위를 예방하거나 이로 인한 일반투자자의 피해 보상이 힘들 것이라는 우려6)가 대표적이다.

차등의결권 제도에 찬성하거나 도입을 추진하는 측에서는 전문적 기술력이나 지식 등으로 기업 성장에 기여도가 절대적인 창업자가 차등의결권 구조를 통해 경영권 공격 위협을 느끼지 않고 안정적으로 장기 계획을 추진하여 혁신적인 기업의 기업공개(Initial Public Offering: IPO)를 독려할 수 있다는 점을 주된 근거로 내세우고 있다(SGX, 2017). 송옥렬(2015)에 따르면 차등의결권 기업의 창업자는 경영권 방어의 필요성이 낮다 보니 무리한 신주 인수나 중요 자산의 매각 등을 시도할 유인이 크지 않다.

한편으로 차등의결권 구조는 다른 소유집중형 지배구조 형태인 피라미드식 소유구조나 상호출자 형태로도 유사한 효과를 낼 수 있기에 차등의결권을 금지한다고 해서 본질적인 해결책이 되지 못한다고 할 수도 있다. 차등의결권 구조를 채택하기 위해 차등의결권이 허용되는 미국에서 IPO를 하려는 중국 테크기업들을 유치하기 위해 차등의결권 도입은 어쩔 수 없는 선택이라는 홍콩거래소, 싱가포르거래소, 상하이증권거래소의 현실론도 힘을 얻고 있다.7)

찬반 양측의 논쟁은 국제적으로도 쉽게 접점을 찾지 못하고 있는데 국내 상황을 보면 상법8)에서 1주 1의결권의 주주평등주의 원칙을 강행규정으로 채택하고 있어서 차등의결권의 도입은 원천적으로 불가능한 상황이다. 그런데 국내 차등의결권 도입 움직임은 최근 들어 활발해지고 있다. 2018년 8월 벤처기업에 한하여 최대 10개의 차등의결권을 부여할 수 있는 「벤처기업육성에 관한 특별조치법(이하 벤처기업법) 개정안(의안번호 15156)」이 발의 되었으며, 2019년 3월 6일에는 정부가 ‘제2벤처 붐 확산 전략’의 하나로 비상장 벤처기업 대상 차등의결권 허용 검토 안을 발표하였고, 9월 4일 제22차 경제활력대책회의에서 9월까지 차등의결권 주식의 구체적 도입 방안을 마련한 후 부처간 협의를 거쳐 벤처기업법의 개정을 추진하겠다고 밝힘으로써 정부는 상법을 개정하지 않고 제한적이나마 차등의결권을 도입하겠다는 의지를 명확히 하였다.

본고에서는 정부의 차등의결권 도입 추진과 관련하여 국제적 흐름의 관점에서 차등의결권 논쟁을 조망하고 최근 연구의 특징을 종합적으로 정리함으로써 국내 시장에 주는 시사점을 알아보고자 한다.9) 먼저 Ⅱ장에서는 차등의결권의 국제적 동향을 세 가지 흐름으로 분류하고 최근 경향을 알아본다. Ⅲ장에서는 차등의결권 기업의 성과를 분석한 기존 실증연구를 긍정적 결과와 부정적 결과로 분류하고 최근 연구의 특징인 생애주기 효과에 대해 알아본다. Ⅳ장에서는 생애주기 효과에 기초한 홍콩거래소, 싱가포르거래소, 상하이증권거래소의 차등의결권 도입 특징을 살펴보고 마지막 장에서는 시사점을 도출한다.

Ⅱ. 변화하는 국제적 흐름

1. 1주 1의결권 원칙의 규범화

1주 1의결권 원칙은 일반적으로 주주평등의 원칙에서 파생되어 나온 주식회사 지배구조의 근간을 이루는 개념으로 받아들여지고 있으며 경제적으로도 대리인 비용을 통제하는 효율적인 원칙으로 평가되어 “대다수 국가에서 기본적인 회사법 원칙으로 설정(김화진, 2012)”되어 있다. 그렇기에 차등의결권 도입은 국제적으로 정립된 원칙을 허물어트리는 일탈적 움직임이라는 비판적 시각이 폭넓은 지지를 얻고 있다.

그런데 1주 1의결권은 처음부터 보편적인 원칙으로 자리를 잡은 것은 아니었다. 19세기 이전까지만 해도 유럽에서는 1주주 1의결권 형태가 많았는데 1주주 1의결권이 민주적이라는 인식이 컸고 주주총회가 서로 알고 지내던 소수의 부유한 개인들의 회합 성격이 강했기 때문이었다. 19세기 들어서 대규모 자본투자의 중요성이 커진 유럽 기업들이 서서히 1주 1의결권을 채택하기 시작하였으나 여전히 다양한 의결권 제도가 존재하였다.10)

미국도 1주주 1의결권 또는 의결권 상한11)을 두는 기업들이 많았으나 19세기 후반 세계 최초로 1주 1의결권 원칙이 입법화되면서 20세기 초 대부분의 기업들이 1주 1의결권을 채택하였다.12) 그럼에도 각 주 회사법에서 1주 1의결권을 임의규정으로 정하고 있었기에 여전히 다양한 형태의 의결권 구조를 채택한 기업들이 존재하였다(Bainbridge, 1991). 미국에서 1주 1의결권이 대세가 된 시기는 157건의 대규모 기업 통합으로 인수합병 열풍이 불었던 1895~1904년 시기로 초기 1주 1의결권의 규범화는 기업의 규모를 키우고자 했던 자본력이 강한 대형 투자자의 영향력 확대와 맞물린 면이 있다고 할 수 있다(Lamoreaux, 1988; 서완석, 2014).

미국에서 1주 1의결권이 제도적으로 확립된 계기는 차등의결권의 남용에 따른 사회적 반발 때문이었는데 1926년 뉴욕증권거래소는 Dodge Brothers, Inc. 스캔들 이후 무의결권 보통주와 차등의결권의 상장을 제한하기로 결정하였다.13) 뉴욕증권거래소의 무의결권 및 차등의결권 주식의 상장 제한 조치는 1940년 더 강화된 규정을 거쳐 1980년대 중반까지 거의 60년간 유지되었고, 1주 1의결권을 미국 주식시장의 기본 원칙으로 만들었다. 미국처럼 무의결권 주식과 차등의결권 주식의 남용이 1주 1의결권 규제로 이어진 경우는 독일14), 이스라엘15), 홍콩16) 등에서도 찾아 볼 수 있다.

한편 20세기 1주 1의결권 원칙의 확립에는 기업의 차등의결권 남용에 대한 사회적 반발과 함께 주식시장에서 기관투자자의 영향력이 확대된 현상도 큰 기여를 하였다. 미국에서 차등의결권 기업이 대부분 사라진 시점은 1926년 뉴욕증권거래소의 제한 조치보다는 일반투자자 상당수가 주식시장을 떠났던 대공황 시기17)였으며, 영국에서 차등의결권 기업들이 1960년대 중반부터 1970년대까지 빠르게 감소한 이유도 기관투자자의 부상 때문이었다.18) 이탈리아에서도 비슷한 현상이 나타났다.19)

또한 기관투자자의 거래 비중이 커지면서 영국20), 호주21), 독일22)의 거래소는 블루칩이 상장되어 있는 프리미엄 시장에 차등의결권 기업의 진입을 허용하지 않는 정책을 취했는데 이 또한 차등의결권의 자발적 폐지를 늘렸다고 할 수 있다. 지금도 기관투자자와 지수사업자들은 차등의결권에 대해 지속적으로 반대 목소리를 내고 있다. 대표적으로 캘퍼스(CalPERS), 블랙록(Black Rock) 등 글로벌 기관투자자 그룹이 차등의결권 주식이 확대되는 추세에 반대 의사를 표시(CalPERS, 2018; WSJ, 2018)하였으며, FTSE Russell과 S&P Dow Jones는 신규 차등의결권 기업의 주식을 주요 지수 산정에서 배제할 계획임을 밝혔다.23)

2. 가족기업의 전통과 산업보호주의적 정책 기조

1주 1의결권 원칙이 보편적으로 받아들여지고 있음에도 2000년대 초 EU에서 1주 1의결권 준수를 단일규제로 채택하려는 시도가 실패한 사례24)를 보면 1주 1의결권의 강제 규범화에 대한 반발도 적지 않다고 할 수 있다. 미국, 캐나다, 유럽 등에서 차등의결권을 채택한 기업들은 가족기업인 경우가 많으며 프랑스, 스위스, 스웨덴, 브라질의 차등의결권은 산업보호주의적 정책과 관련이 깊기에 기관투자자들의 1주 1의결권 선호에도 불구하고 차등의결권 기업이 쉽게 사라지지 않고 있다.

미국 차등의결권 기업의 89%가 창업자나 그 후손이 통제하고 있다는 Anderson et al.(2017)의 연구결과에서 알 수 있듯이 차등의결권 구조는 가족기업에 특화되어 있는 면이 강하다. 미국보다도 가족기업이 더 발달된 캐나다25)와 스웨덴26)을 보면 차등의결권 기업의 비중이 국제적으로도 높은 편이다.

또한 차등의결권이 단기투자자의 적대적 인수합병으로부터 자국 기업을 보호하기 위한 수단으로 작용하는 프랑스27), 스위스28), 스웨덴29)의 사례도 있다. 브라질은 군사정부가 자국 산업과 주식시장을 단기간에 육성하기 위해 무의결권 주식의 발행을 국가적으로 종용하기도 하였다.30)

그런데 차등의결권에 우호적이었던 스웨덴31)이나 캐나다32)에서조차 차등의결권 주식은 전반적으로 감소하는 추세이다.33) 브라질도 추락한 주식시장의 신뢰34)를 회복하기 위해 2000년 1주 1의결권 기업만 상장이 가능한 신시장 Novo Mercado를 설립함으로써 투자자의 신뢰를 높이려고 하였다.

3. 거래소 간 경쟁 심화와 유니콘 기업의 시대

차등의결권과 관련한 국제적 흐름 중 마지막은 1920년대 중반부터 거의 60년 동안 차등의결권 주식의 상장을 차단하였던 미국 뉴욕증권거래소의 정책 변화로부터 시작하였다. 1980년대 들어서 미국에서는 적대적 인수합병이 빈번해지면서 기업 경영진은 다시 차등의결권을 선호 하게 되었다. 특히 뉴욕증권거래소가 1985년 GM의 차등의결권 주식 상장 요구를 들어주면서 차등의결권 주식의 상장 논쟁이 다시 불거졌다.35) 당시 뉴욕증권거래소는 차등의결권 주식의 상장 제한 규정이 없던 나스닥 및 AMEX와의 경쟁이 심화되고 있었기에 1주 1의결권 원칙을 지킬 유인이 크지 않았다. 비록 증권거래위원회의 개입과 법원의 결정으로 3대 거래소 모두 기존 상장기업의 차등의결권 주식의 추가 상장은 금지되었지만 IPO 직전에 차등의결권 구조를 채택한 기업의 상장은 규제를 받지 않았다(송옥렬, 2015; HKEx, 2014).

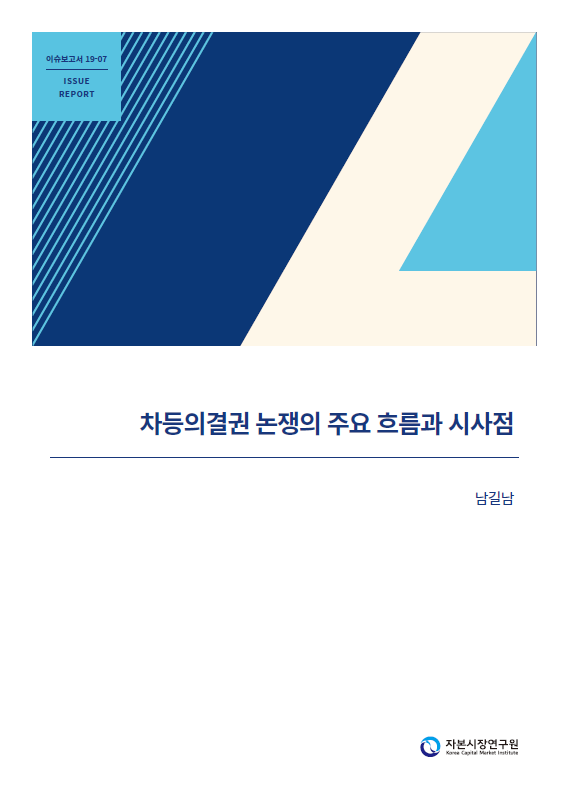

2000년대 들어 기존 회원제 상호회사에서 영리기업으로 전환한 뉴욕증권거래소36)와 나스닥은 매매체결 서비스의 자유화에 따라 치열한 경쟁 환경에 노출되었고 때마침 유니콘 기업37)들이 차등의결권 구조를 이용한 IPO를 선호하게 되면서 미국의 양대 증권거래소에는 차등의결권 구조의 IPO 신청이 크게 증가하였다. 특히 2004년 구글(현 알파벳)이 차등의결권 구조로 IPO에 성공하면서 여러 테크기업들이 구글을 뒤따랐고 중국 테크기업들도 이 흐름에 가세하였다.38) 덕분에 미국 전체 IPO 중 차등의결권 기업의 비중은 1980~2018년 기간 8.5%로 집계되었으나 최근 5년(2014~2018년)간 비중은 16.7%로 크게 증가하였고 최근 5년간 테크기업 IPO 중 차등의결권 기업의 비중은 26.7%에 이를 정도이다.39)

뉴욕증권거래소와 나스닥의 테크기업 차등의결권 IPO의 증가세는 2018년 홍콩, 싱가포르에 이어서 2019년 7월 중국이 차등의결권 기업의 상장을 허용하기로 한 규제 완화로 이어졌다.40) 그런데 최근 급부상한 유니콘 기업이 미국이나 중국에 비해 많지 않은 유럽41)에서는 테크기업들이 유럽 거래소에서 차등의결권 구조로 상장하는 사례42)보다 전통적 산업에 속한 가족기업들이 투자자의 외면 속에 자발적으로 차등의결권을 폐지하는 경향이 더 강한 것으로 추정된다.

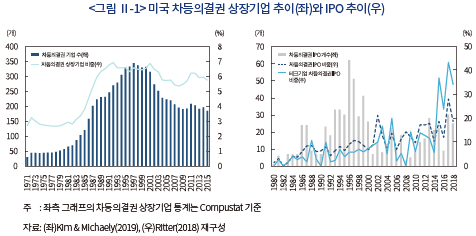

차등의결권 관련 세 가지 흐름 속에 차등의결권 규제는 회사법에서 원천적으로 허용하지 않거나 회사법에서 발행을 허용하지만 증권거래소의 상장규정으로 차등의결권 기업의 상장을 금지하거나 회사법이나 상장규정 모두 차등의결권을 허용하는 경우로 구분할 수 있다. 그런데 전체적으로 보면 회사법에서 원천적으로 차등의결권 주식의 발행을 금지하는 경직적 규제보다 상장규정을 통해 시기에 따라 유연하게 대응하는 경우가 좀 더 일반적이며 최근의 흐름이라고 할 수 있다.

Ⅲ. 최근 실증연구의 특징: 생애주기 효과와 일몰조항

차등의결권 구조가 기업성과에 어떤 영향을 미치는지에 대한 실증분석은 여러 연구자들에 의해 수행되다 보니 차등의결권이 기업가치 제고에 부정적이거나 또는 긍정적이라는 분석도 계속 늘어나고 있는 실정이다. 그런데 차등의결권의 효과에 대한 실증분석들을 서로 비교하여 일관된 결론을 끄집어내기는 쉽지 않다. 차등의결권 기업의 표본 자체가 작은 편이고 차등의결권 구조도 세부적으로는 기업별로 다른 경우가 많고 국가별 제도와 기업문화 차이도 큰 상황이다.

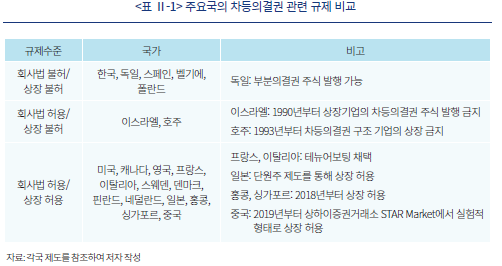

그럼에도 2005년 이후 수행된 38개43)의 실증분석 연구를 전체적인 방향성에 따라 분류해 보면 몇 가지 특징이 나타나고 있다. 먼저 차등의결권이 기업성과에 부정적 효과를 준 것으로 분석된 22개의 연구(<표 Ⅲ-1> 참조)를 보면 12개가 미국의 차등의결권 기업을 대상으로 하고 있으며 캐나다 3개, 스웨덴 2개, 프랑스 1개, 국제비교 4개로 차등의결권 기업의 가치가 낮거나 차등의결권 주식이 할인되어 거래된다거나 경영진의 참호구축과 사적이익추구 경향이 관측되고 그 정도는 현금흐름권과 지배권 사이의 괴리가 커질수록 심하게 나타난다는 내용이 다수이다. 또한 차등의결권 주식을 1주 1의결권 보통주로 전환한 경우 기업가치가 상승하였다는 분석도 유럽을 대상으로 한 복수의 연구에서 나타나고 있다.

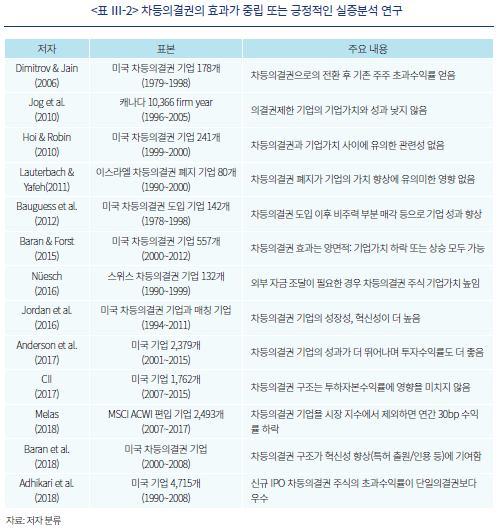

차등의결권이 기업성과에 긍정적 영향을 미치거나 적어도 부정적이지는 않다는 실증분석 13개(<표 Ⅲ-2> 참조)는 캐나다, 이스라엘, 스위스를 대상으로 한 3편의 연구를 제외하고 모두 미국을 분석 대상으로 삼고 있어 부정적 효과가 관측된 연구에 비해 양적으로나 지리적으로나 제한적인 면이 있다. 또한 일부 분석결과는 차등의결권과 기업가치 사이에 유의한 관련성이 없다는 정도여서 결론의 강도도 높지 않다고 할 수 있다.44) 다만 2016년 이후 복수의 연구에서는 특허출원 등 차등의결권 기업의 혁신성 지표가 높게 관측되는 경향이 나타나고 있다.45)

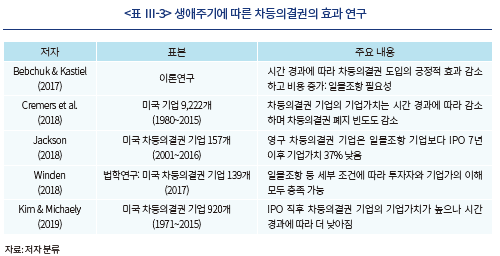

그런데 Bebchuk & Kastiel(2017)을 시작으로 Cremers et al.(2018)과 Kim & Michaely(2019)의 연구는 이전까지 차등의결권의 효과가 기업가치에 부정적 영향을 주고 있거나 또는 긍정적 영향을 주고 있다는 평면적 연구를 벗어나고 있다. 위 세 연구는 차등의결권이 기업의 생애주기에 따라 다른 영향을 미치고 있음을 분석했다는 공통점이 있다(<표 Ⅲ-3> 참조)

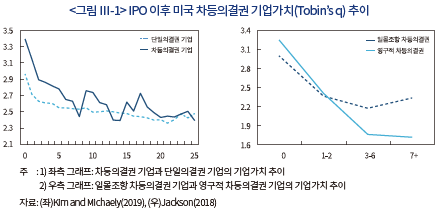

이들 연구에 따르면 차등의결권은 IPO 직후 일정 기간 동안에는 기업의 가치를 높여주지만 시간이 흐를수록 기업가치에 부정적인 영향(<그림 Ⅲ-1>의 좌측 참조)을 미치는 것으로 분석되고 있다. 결국 시간 경과에 따른 기업가치 하락을 막기 위해서는 차등의결권의 효력이 상실되는 일몰조항(sunset provision)이 필요하다고 할 수 있다. 미국 증권거래위원회의 커미셔너 Jackson(2018)도 실증분석을 통해 IPO 이후 3년 이상 경과하면 일몰조항이 있는 차등의결권 기업의 기업가치가 영구적 차등의결권 기업의 기업가치보다 높게 나오는 것을 확인하였다(<그림 Ⅲ-1>의 우측참조). 다만 일몰조항의 구체적 조건과 기간에 대해서는 아직 의견이 모아졌다고 볼 수는 없다.46)

Ⅳ. 동아시아 3개 거래소 정책 전환의 특징

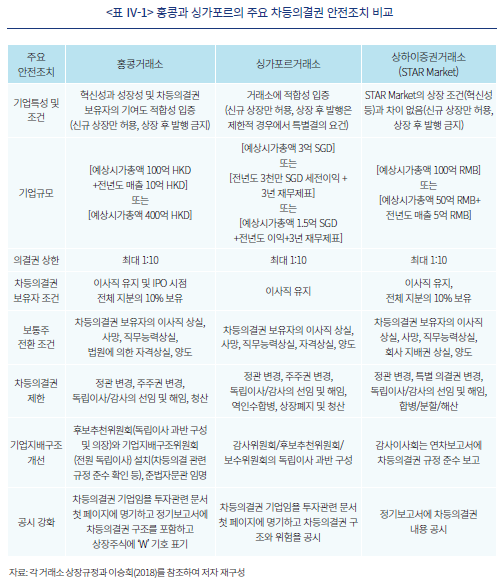

차등의결권 기업의 생애주기에 따른 가치변화는 2018년과 2019년 각각 차등의결권 기업의 상장을 허용하기로 한 홍콩거래소, 싱가포르거래소, 상하이증권거래소(STAR Market)의 결정에도 큰 영향을 미쳤다. 3개 거래소는 모두 오랜 숙고 끝에 1주 1의결권 원칙의 중요성을 인정함에도 불구하고 혁신적인 기업을 유치함으로써 금융시장의 경쟁력을 확보할 목적으로 상장규정을 변경하여 차등의결권 기업의 상장을 허용하기로 하였다.47) 다만 차등의결권 기업의 상장이 초래할 위험성을 줄이려는 일련의 안전조치(safeguards)를 공통적으로 도입하였다. 특히 홍콩거래소는 2014년부터 차등의결권 도입 논의를 본격화하면서 3년간 3권 이상의 정책보고서를 공개하고, 충분한 시간 동안 주요 쟁점에 대한 다양한 시장참가자의 의견을 공개적으로 청취하고 나서야 2018년 4월 상장규정을 개정할 수 있었다.

우선 차등의결권 기업의 자격에 대해 홍콩거래소는 혁신성과 고속 성장성을 입증할 수 있는 기업으로 제한하였으며 싱가포르거래소와 상하이증권거래소(STAR Market)도 차등의결권 상장의 적합성을 인정받도록 하고 있다. 또한 차등의결권 주식의 보유자는 기업의 가치제고에 절대적으로 기여를 하는 혁신가로 제한함으로써 주로 창업자가 대상이 되도록 하였다.

특히 최소한의 예상시가총액을 설정함으로써 투자자들이 차등의결권 기업의 주식을 외면하여 저유동성 종목으로 전락하는 것을 방지하고 동시에 차등의결권 기업의 무분별한 상장을 제한하였다. 홍콩거래소에서는 전년도 매출액 10억 HKD(약 1,509억원)와 함께 최소 예상시가총액으로 100억 HKD(약 1.5조원)를 충족해야 하며 싱가포르거래소에서는 전년도 이익과 3년 재무제표 제출시 최소 예상시가총액으로 1.5억 SGD(약 1,303억원)를 충족해야 하며 상하이증권거래소(STAR Market)는 전년도 매출 5억 RMB(약 840억원)과 함께 최소 예상시가총액으로 50억 RMB(약 8,400억원)을 충족하도록 하고 있다.

또한 3개 거래소 모두 차등의결권의 최대 배율을 1:10으로 제한하였으며 차등의결권 주식의 보유자가 이사직을 유지하고 일정 지분을 보유(싱가포르거래소 제외)하도록 함으로써 경영의 실질적 책임을 지도록 하였다. 특히 차등의결권 보유자가 이사직에서 물러나거나 직무를 계속 수행할 수 없거나 사망하는 경우 해당 차등의결권 주식은 보통주로 자동전환하도록 명시하였으며 차등의결권 주식을 매각하는 경우에도 자동으로 보통주로 전환하도록 하였는데 이렇게 함으로써 차등의결권의 영구화를 방지하고자 하였다. 기업지배구조의 약화를 막기 위해 정관 변경, 독립이사 및 감사의 선임과 해임 등 기업지배구조 관련 안건에서는 차등의결권의 권한을 1의결권으로 제한하였으며 기업지배구조를 개선하기 위한 장치를 도입하고 공시를 강화하였다. 비록 동아시아의 3개 거래소는 최근 연구에서 효과가 입증된 고정기간 일몰조항을 채택하지는 않았지만48) 일련의 안전조치를 도입함으로써 IPO를 계획 중인 테크기업들의 선택지를 넓혀주면서도 차등의결권의 부정적 효과를 낮추려고 노력했다고 할 수 있다.

Ⅴ. 시사점

2019년 정부가 제2벤처 붐 확산 전략의 일환으로 비상장 벤처기업의 차등의결권을 부여하겠다는 정책은 혁신 기업에 대한 투자와 성장을 북돋음으로써 경제의 활력을 제고하겠다는 취지라고 볼 수 있다. 국제적으로는 2000년대 이후 테크기업의 차등의결권 선호 현상과 최근 동아시아 3개 거래소의 정책 전환에도 영향을 받았다고 할 수 있다. 현실적으로 국내 유니콘 기업들의 지분변화를 보더라도 일부 기업은 시간이 흐를수록 최대주주 지분비율이 초기에 비해 크게 하락하면서 대규모 투자유치에 따른 창업자의 지분이 낮아지는 현상이 관측49)되고 있으며 차등의결권에 대한 선호를 언론을 통해 밝힌 기업도 나타나고 있다(중앙일보, 2019.9.5).

그러나 차등의결권의 국내 도입은 기존 국제적 논의 흐름과 국내 자본시장의 수준을 감안했을 때 몇 가지 점에서 유의해야 할 원칙이 있다. 첫째, 국내 기업지배구조의 후진성과 소수주주보호의 낮은 수준을 고려하여야 한다. IMF(2016)가 집계한 이머징 마켓 소수주주보호 지표에서 한국은 2014년 러시아보다 낮은 점수로 20개국 중 최하 점수를 받았으며 2006년에 비해서도 후퇴하였다. 따라서 아무리 제한적인 경우라고 해도 지배주주의 권한을 높이는데 기여하는 차등의결권 도입은 투자자 보호 수준의 강화 방안과 함께 논의 되어야 한다. 즉 차등의결권의 도입이 1주 1의결권 원칙의 폐기를 의미하는 것이 아니라 혁신성이 충분히 인정된 소수 창업 기업에 대한 예외적 허용50)이어야 하며 차등의결권 관련 공시 강화, 기업지배구조 강화 조치 도입과 함께 상장기업의 차등의결권 발행 금지 및 차등의결권 상장기업의 역인수합병을 통한 우회상장 금지 등 남용 방지 장치가 마련되어야 할 것이다.

둘째, 차등의결권의 영구화를 억제하는 장치가 필요하다. 최근의 실증 연구에서 알 수 있듯이 영구적 차등의결권 기업의 가치는 일몰조항이 있는 차등의결권 기업에 비해 시간이 갈수록 더 하락하는 특징이 나타나고 있다. 따라서 지배주주의 사적이익 추구와 참호구축효과가 계속 커지지 못하도록 이에 대한 통제 장치가 함께 도입되어야 한다.

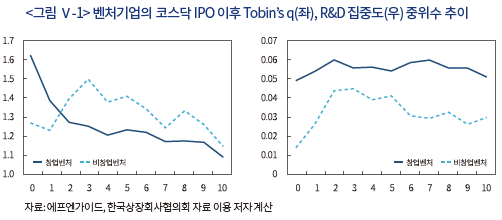

간접적이나마 차등의결권 허용의 주된 수혜자로 지목되는 창업자 기업의 특징을 분석하기 위해 벤처 인증 전력이 있는 코스닥 기업을 대상으로 창업자 경영 기업과 비창업자 경영 기업으로 나누어 IPO 이후 기업가치 변화와 R&D 집중도의 변화를 비교51)하면 창업벤처의 특징은 비창업벤처와 다르게 나타나는 경향이 있다. 창업벤처의 Tobin’s q는 IPO 이후 3년 시점부터 비창업벤처에 비해 떨어지지만 R&D 집중도는 비창업벤처에 비해 높을 뿐만 아니라 안정적 수준을

유지하고 있다. 따라서 고정기간 일몰조항을 설정한다고 했을 때 기준에 따라 차이가 클 수 있음에 유의해야 한다.52)

마지막으로, 차등의결권 도입은 IPO와 맞물려 제도가 설계되어야 한다. 현재 정부는 벤처기업법의 개정을 통해 비상장 벤처기업에게 차등의결권을 허용하는 방안을 추진하고 있지만 차등의결권의 효과는 실질적으로 주식이 분산되는 IPO 이후 나타나기에 차등의결권 도입 방안에는 차등의결권 기업의 상장 조건 및 상장 이후 차등의결권 주식의 효력에 대한 논의가 포함되어야 한다.

결과적으로 차등의결권의 국내 도입은 국제적 논의 흐름과 최신 연구결과의 토대 위에 국내 기업지배구조의 후진성을 감안하여 진행되어야 한다. 차등의결권에 대한 사회적 합의 도출을 위해서는 투자자 보호 수준을 높이면서 동시에 경직적인 제도 운영을 극복함으로써 자본시장을 고도화하려는 관점이 강조될 필요가 있다.

1) 차등의결권은 1주에 2개 이상의 의결권을 부여하는 복수의결권, 1개 미만을 부여하는 부분의결권, 보유기간에 따라 의결권이 증가하는 테뉴어보팅(tenure voting), 무의결권 등 1주 1의결권에서 벗어나는 경우를 모두 포괄하는 개념이나 본고에서는 국내에서 도입 논란이 되고 있는 복수의결권에 초점을 맞추어 사용하며 무의결권 주식(우선주 포함) 등 복수의결권이 아닌 구조는 별도로 명시하고 있다.

2) 이익청구권으로 표기되기도 한다.

3) 과도한 임금 수령, 회사가 제공하는 비급여 혜택의 남용, 인사권 전횡, 터널링(tunnelling) 등을 들 수 있다.

4) Gordon(1988)은 주식교환, 주식배당, 의결권 변경 등의 방식으로 상장기업의 지배주주가 차등의결권 주식을 발행하여 기업지배력을 높일 수 있음을 보였다. 예를 들어 기업의 정관을 변경하여 의결권 10개인 차등의결권 주식(지배주주 이외에게 양도시 의결권 1개의 보통주로 전환되는)을 주식 배당 형태로 모든 주주에게 나누어주는 경우, 시간이 흐를수록 의결권에 큰 의미를 두지 않는 소수주주들이 차등의결권 주식을 매각(1의결권 보통주 전환)하게 됨에 따라 결국 지배주주의 의결권 비율이 증가한다.

5) 소유집중형 지배구조의 대표적 유형으로는 차등의결권, 피라미드식 소유구조, 상호출자제도가 있다(Morck, 2000).

6) 홍콩의 차등의결권 도입 논의에서 홍콩의 일반투자자 거래 비중이 22%로 뉴욕증권거래소의 일반투자자 비중 2%에 비해 많으며 공시 제도나 투자자 집단소송 제도의 미비를 도입에 부정적인 근거로 제시되었다(HKEx, 2014).

7) 2014년 중국 테크기업 알리바바가 차등의결권을 선택하기 위해 뉴욕증권거래소에 상장한 사건은 홍콩에서 차등의결권 도입 논의를 촉발시켜 2018년 홍콩거래소가 공식적으로 차등의결권 기업의 상장을 제도화하였다. 싱가포르 역시 2012년 영국의 프로 축구 구단 맨체스터유나이티드가 차등의결권 구조로 IPO를 시도하였으나 허용되지 않자 뉴욕증권거래소에서 상장한 사건과 홍콩증권거래소의 차등의결권 도입 움직임에 영향을 받아 결국 2018년부터 싱가포르거래소의 상장규정을 개정해 차등의결권 기업의 상장을 허용하기로 하였다. 또한 상하이증권거래소는 혁신 기업 전용 시장으로 차등의결권 기업의 상장이 가능한 STAR Market(科創板)을 2019년 7월 22일 개장하였다.

8) 상법 제369조제1항, 의결권은 1주마다 1개로 한다.

9) 국내 차등의결권 도입 논의에서는 차등의결권이 국제적 추세라는 주장과 오히려 전반적으로 사라지는 추세라는 주장이 맞서왔으며, 실증연구 결과에 대해서도 각각 유리한 연구들을 선택적으로 제시하는 경향이 강했다.

10) 당시 영국에서는 의결권 상한제도가 운영되었으며 프랑스에서는 일정 수량 이하를 소유한 소수주주에게는 의결권을 부여하지 않았으며 동시에 대주주의 의결권에도 상한을 두었다. 독일에서도 의결권 상한제도가 시행되었다(Martin & Partnoy, 2005).

11) 주주 1인이 행사할 수 있는 의결권 비율에 상한을 설정하는 형태 이외에도 일정 수 이상의 보유 주식에 대해서는 낮은 가중치를 부여하는 ‘prudent mean vote’형태도 존재하였다(박양균, 2009).

12) 메릴랜드주는 1852년을 전후하여 1주 1의결권 원칙을 회사법에 반영하였으며, 델라웨어주는 1897년 이사를 선임하는 경우 의결권을 보유 주식 수마다 1개로 규정하였다(Martin & Partnoy, 2005).

13) 1925년 Dodge Brothers, Inc.가 무의결권 보통주 150만주를 포함해 1억 3천만달러 규모의 자본을 외부투자자로부터 조달하였는데 이 기업을 소유한 투자은행은 단지 225만달러의 의결권이 있는 보통주만 보유하였다. 이에 대해 하버드 대학의 William Ripley 교수가 은행가들의 기업지배 강화 시도라며 강하게 비판하고 나서면서 Dodge Brothers의 무의결권 보통주 발행은 사회적 관심사로 떠올랐고 결국 여론의 압박으로 뉴욕증권거래소가 상장제한 조치를 내리게 되었다(Seligman, 1986; Martin & Partnoy, 2005; Bainbridge, 2007).

14) 독일은 1920년대만 해도 차등의결권에 대한 어떤 규제도 없었으며 다수의 기업들이 1주당 1천개(때로는 1만개)의 의결권을 갖는 복수의결권 주식을 발행하고 있었다. 결국 복수의결권 남용에 따른 사회적 문제가 불거지자 1937년 독일

정부는 복수의결권 주식의 추가 발행을 승인받도록 함으로써 예외적인 경우를 제외하고 금지시켰다. 복수의결권의 발행은 금지되었으나 무의결권 주식과 부분의결권 주식의 발행은 가능하였기에 독일이 모든 종류의 차등의결권 발행이 금지된 것은 아니다(Ringe, 2010).

15) 이스라엘은 1989년까지만 해도 텔아비브증권거래소에서 거래되는 기업의 40%가 차등의결권 구조(5주당 1의결권의 부분의결권 구조)를 채택했을 정도로 차등의결권 기업이 상장기업의 주류를 형성하고 있었다. 그러나 사회적 우려가 커지자 텔아비브증권거래소는 1990년부터 상장기업의 차등의결권 주식의 발행을 금지하였고 이미 차등의결권 구조를 채택하고 있던 84개 상장기업은 차등의결권 주식을 모두 1주 1의결권 주식으로 전환하였다(Hauser & Lauetrbach, 2003).

16) 홍콩은 1987년 3월 3개 주요 기업(Jardine Matheson Holdings Limited, Cheung Kong Ltd, Hutchison Whampo Ltd)이 차등의결권(정확히는 액면가와 배당 지급에 차이가 있는) 주식 발행 계획을 발표하자 항셍지수가 3.7%나 급락하는 일이 벌어지기도 했다. 이 사건을 계기로 1987년 4월 홍콩거래소와 금융당국은 차등의결권 주식의 발행을 금지하겠다고 발표하였으며 발표 직후 항셍지수는 2%나 급등하였다(HKEx, 2014).

17) 1926년 뉴욕증권거래소의 결정 이후인 1927~1932년 기간에도 최소 288개 기업이 무의결권을 포함한 차등의결권 주식을 발행하였으나 일반투자자가 급감한 대공황 기간 대부분 사라졌다(Bainbridge, 2007).

18) Braggion & Giannetti(2016)은 기관투자자의 비중이 급격히 커지면서 차등의결권 주식의 인기가 줄어든 것을 주요한 이유로 설명하였다. 즉 별도의 상장 제한 규제가 없어도 영국에서는 기관투자자의 영향력이 커지면서 차등의결권 주식이 외면을 받고 자본조달도 어렵게 되었다고 할 수 있다.

19) 이탈리아에서도 기관투자자 중심의 주식시장에서 자본조달의 어려움을 느낀 기업들이 자발적으로 차등의결권 주식을 폐지하면서 1996년에는 상장기업 중 차등의결권 기업 비중이 31.45%였으나 2003년에는 14.93%로 감소하였다(Bigelli, 2004).

20) 영국 금융당국과 런던증권거래소는 차등의결권 주식에 대한 기관투자자의 우려를 불식시키기 위해 2014년 대형 블루칩이 상장되어 있는 프리미엄 세그먼트에 차등의결권 기업의 주식을 상장하지 못하도록 하였다(FCA, 2014). 프리미엄 세그먼트에 상장된 주식 중에서 대표 지수인 FTSE100을 선정하고 있기에 차등의결권 기업은 주요 벤치마크 지수에도 제외된다고 할 수 있다.

21) 호주증권거래소도 기관투자자의 유치를 위해 1993년 차등의결권 기업의 상장을 허용하지 않기로 결정하였다(HKEx, 2014).

22) 독일거래소는 2000년 DAX 등 대표 주가지수의 산정 기준을 기존 전체 시가총액 비중에서 유동주식 비중으로, 무의결권주와 보통주 두 개 클래스 중 한 클래스 주식만 편입하는 것으로 바꾸면서 실질적으로 무의결권 주식의 비중이 큰 기업의 편입비중을 낮추었다(Pajuste, 2005; Betzer et al., 2017).

23) 2017년 3월 미국의 테크기업 Snap이 IPO를 하면서 의결권이 전혀 없는 보통주로만 자금을 조달하자 주요 기관투자자들의 요청으로 글로벌 지수사업자들이 주요 지수에서 차등의결권 기업의 편입을 금지하기로 하였다. S&P Dow Jones는 S&P 500을 포함한 S&P 1500 지수에서 향후 신규로 차등의결권을 발행하는 기업의 주식을 추가하지 않기로 했으며, FTSE Russell은 시장에서 유통되는 주식의 의결권 비중이 최소 5% 이상인 기업만 주요 지수에 편입하기로 했다(DavisPolk, 2017). MSCI는 차등의결권 기업 주식의 편입을 계속 유지하되 그 비중을 축소할 계획임을 밝혔다(MSCI, 2018).

24) EU의 1주 1의결권 단일규제 도입 실패와 관련해서는 송옥렬(2015)을 참조한다.

25) 2018년 분석에서는 43개 가족기업 중 27개(63%) 기업이 차등의결권 구조를 채택하고 있어 캐나다 가족기업의 차등의결권 선호도가 큰 것을 알 수 있다(IGOPP, 2019).

26) 스웨덴 역시 대표적인 가족기업 중심 국가인데 2014년 스톡홀름증권거래소에 상장된 기업 중 47%가 차등의결권 구조를 선택한 것으로 조사될 정도로 차등의결권 기업이 일반적이다. 2007년 분석에서는 스웨덴 상위 20개 기업 중 16개 기업이 차등의결권 구조를 채택한 것으로 나타났다(Eckbo et al., 2010; HKEx, 2014).

27) 프랑스는 20세기 초 통상적인 차등의결권 주식을 금지시키는 대신 보유기간에 따라 추가 의결권을 부여하는 테뉴어보팅을 기업들이 자율적으로 활용하도록 하였는데 2014년 상법 개정을 통해 상장기업의 주식을 2년간 보유하면 자동으로 1주당 2개의 테뉴어보팅을 부여하도록 하였다. 2014년 법개정은 정부 지분도 많은 프랑스 상장기업들이 적대적 인수합병 위협을 보다 효과적으로 방어할 수 있도록 하기 위함이라는 분석이다. 이탈리아도 2014년 프랑스와 유사한 방식으로 보유기한에 따른 테뉴어보팅 제도를 채택하였다(Financial Times, 2015.2.22).

28) 스위스는 과거에는 외국인의 지분 참여를 제한하고자 무의결권 주식의 발행을 규제하였다가 1991년 법을 개정하여 무의결권 주식의 발행주식의 발행을 규제하였다(Nüesch, 2016).

29) 스웨덴 정부는 전통적으로 지배주주의 안정적 기업 지배를 위해 차등의결권 주식의 발행을 독려하였다(Holmén & Högfeldt, 2004).

30) 브라질 군사정부는 1960년대 기업들의 IPO에 세제혜택을 부여하고 일반투자자의 주식 매입을 국가가 세금으로 보조하는 파격적인 정책을 시행하였다. 그러나 투자자 보호 장치가 준비되어 있지 않은 상황에서 상장기업들은 무의결권 주식을 최대 자기자본의 2/3까지 발행할 수 있었기에 일반투자자들은 대부분 무의결권 주식을 소유하였다(Gilson et al., 2011). 2000년 브라질 상장기업에 대한 분석에서 최대주주 의결권 주식 보유 비중은 평균 50%에 이르렀으며 상장기업의 무의결권 주식 비중은 평균 42%로 집계되었다(Bortolon & Camara Leal, 2014).

31) 스웨덴은 2004년 회사법을 개정하여 차등의결권의 의결권 한도를 10대 1로 설정(한때 1000대 1도 존재)하면서 차등의결권의 한도를 제한하기 시작했고 IPO시 차등의결권을 선택하는 기업도 감소하는 추세이다(Eckbo et al., 2010; HKEx, 2014).

32) 캐나다에서도 최근 들어 차등의결권에 대한 비판적 여론과 기관투자자의 낮은 관심으로 토론토증권거래소에 상장된 차등의결권 기업 수와 비중이 2005년 각각 100개와 6.9%에서 2018년 69개와 4.6%로 감소하는 추세이다(IGOPP, 2019).

33) 스웨덴을 비롯해 다수의 국가들이 1990년대 들어 외국 기관투자자들에게 주식시장을 개방하면서 차등의결권 기업의 주식이 외국인들로부터 외면을 받는 경향이 나타났다.

34) 무의결권 주식 비중이 커지면서 투자자의 브라질 주식시장에 대한 신뢰가 급락하였는데, 1995~2000년 기간 상파울로 증권거래소(현, BM&F Bovespa)의 IPO 기업은 8개에 불과했다(Bortolon & Camara Leal, 2014).

35) GM은 뉴욕증권거래소가 차등의결권 주식 상장을 수용하지 않으면 나스닥으로 이전상장하겠다고 압박하였다(Bebchuk & Kastiel, 2017).

36) 뉴욕증권거래소는 2008년 AMEX를 흡수합병하였다.

37) 기업가치가 10억달러 이상인 유니콘 기업들은 IPO 이전부터 벤처캐피털의 대규모 투자를 받아 급성장할 수 있었지만 동시에 창업자 지분은 시간 경과에 따라 희석되는 특징을 보인다(Bebchuk & Kas tiel, 2017).

38) Facebook, Groupon, Yelp, LinkedIn, Zynga, Alibaba, Lyft 등이 있으며 미국 상장 중국 테크기업의 약1/3이 차등의결권구조를 채택하는 것으로 조사되었다(HKEx, 2014).

39) 미국 상장기업 중 차등의결권 기업 비중은 1980년대 이전까지는 2.8~3.4% 수준이었으나 1990년대초 6.5~7.0%까지 상승하였다가 5.4~7.0% 수준을 유지하고 있다(Kim & Michaely, 2019).

40) 홍콩거래소는 2018년 중국 기업 샤오미와 메이퇀 2개 기업을 차등의결권 구조로 상장하는데 성공하였으며, 상하이증권거래소(STAR Market)도 2019년 8월말까지 2개의 차등의결권 기업을 상장시켰다. 다만 싱가포르거래소는 아직 한 개의 차등의결권 기업도 유치하지 못하였다. 또한 일본은 2008년 단원주 제도를 이용하여 차등의결권 구조의 주식을 상장할 수 있게 되었으나 현재까지는 2014년 상장한 로봇 제조회사 Cyberdyne이 유일하다.

41) 2019년 5월 기준으로 CBINSIGHTS가 집계한 유니콘 기업 중 유럽은 영국 17개, 독일 8개, 프랑스 4개 등 총 38개로 미국 172개, 중국 89개에 크게 못 미치고 있다.

42) 유럽과 호주의 테크기업들도 중국과 마찬가지로 IPO 장소로 자국 거래소보다 뉴욕증권거래소나 나스닥을 선호하는 경향이 나타나고 있다. 2018년 스웨덴 테크기업 Spotify가 차등의결권 구조로 뉴욕증권거래소에 상장하였으며, 2015년 호주테크기업 Atlassian도 차등의결권 구조로 나스닥에서 상장하였다.

43) HKEx(2014)와 IGOPP(2019)에서 언급된 실증분석을 중심으로 2005년 이후 수행된 총 38개 연구를 선정하였다.

44) 물론 본고에서 모든 실증분석 논문을 다루지는 못하였고 각 논문의 분석결과를 개수 등의 단편적 기준으로 평가하는 것도 적절한 비교라고 할 수는 없다.

45) 또한 MSCI 소속 Melas(2018)의 분석에서는 MSCI의 글로벌 주가지수인 MSCI ACWI 편입 기업 중 차등의결권 기업의 주식을 제외하면 연간 30bp 수익률 하락이 발생함을 보였고 이를 토대로 MSCI는 다른 지수사업자들이 차등의결권 기업을 향후 자사 주가지수에서 배제하겠다는 조치를 발표했음에도 상대적으로 온건하다고 할 수 있는 가중치를 다소 낮추는 수준으로 대응하기로 하였다(MSCI, 2018).

46) Bebchuk & Kastiel(2017)은 특정 이벤트에 의한 일몰보다 사전에 확정된 기간 이후 자동으로 소멸되는 고정기간형 일몰조항을 최선으로 보았으나 차등의결권 주주를 제외한 보통주 주주들의 의결로 기한을 연장할 수 있다는 입장이다. 한편 Winden(2018)은 139개 차등의결권 기업의 세부 조건을 법률적으로 분석한 다음 기관투자자와 기업가 사이의 이해충돌을 일몰조항 등 차등의결권의 세부 조건 설정을 통해 방지할 수 있다는 주장을 펼쳤다 .

47) 홍콩거래소의 상장규정 중 차등의결권를 다루는 Chapter 8A는 ‘Although the Exchange believes that the one-share, ne vote principle continues to be the optimum method of empowering shareholders and aligning their interets in a company, the Exchange will consider listing applications of companies seeking to deviate from this principle, under the conditions and safeguards set out in this Chapter.’라고 1주 1의결권 원칙이 계속 핵심 원리로 유지될 것이지만 안전조치와 일정 조건이 충족되는 한도에서 차등의결권 기업의 신청을 예외적으로 수용할 것임을 밝히고 있다.

48) 홍콩거래소와 싱가포르거래소는 도입 논의 과정에서 고정기간형 일몰조항의 채택을 검토했지만 국제적 경쟁에서 뒤처지는 것을 우려하여 최종 안에서는 삭제하였다.

49) CBINSIGHTS에 따르면 2019년 5월 8일 기준 국내 유니콘은 8개 기업으로 나타나고 있다. 이중에서 A 기업 최대주주의 지분비율은 2009년 48.3%에서 2018년 18.7%로 감소하였으며, B 기업은 외국인투자자의 막대한 투자금을 외국 소재 유한회사가 받아 국내 기업을 지배하는 특징을 보이고 있어 다양한 가능성을 고려하여 IPO 전략을 수립할 가능성이 있다.

50) 홍콩거래소의 차등의결권 기업 상장 조건 중 최소 예상시가총액 100억 HKD(약 1.5조원)를 충족하는 국내 벤처기업의 코스닥시장 상장은 최근 5년간(2014~2018년) 한건도 없었으며 비벤처기업 중에서도 단 3건에 불과한 실정이다. 만약

차등의결권 기업의 상장 조건이 동아시아 3개 거래소와 유사하다면 실제 적용 대상은 소수에 불과할 가능성이 크다.

51) 2012~2018년 기간 코스닥시장 상장기업으로 벤처 인증을 받은 적이 있는 585개 기업을 대상으로 창업자가 주요주주로 경영을 책임지는 창업벤처와 그렇지 못한 비창업벤처로 구분하여 비교하였다.

52) 고정기간 일몰조항의 대안으로 일정 기간 이후 보통주 주주의 특별결의를 통해 차등의결권 기한을 연장하는 방안도 고려될 수 있다.

참고문헌

경제개혁연대, 2018, 『벤처기업 차등의결권 제도, 왜 도입해선 안되는가?』, 경제개혁이슈 2018-6호.

김광록, 2008, 적대적 M&A 에 대한 방어수단으로서의 테뉴어보팅(“Tenure Voting”)에 관한 미국판례, 『상사판례연구』 21(2), 133-162.

김순석, 2015, 차등의결권주식의 도입에 관한 법적 쟁점, 『기업법연구』 29(4), 229-260.

김화진, 2012, 『기업지배구조와 기업금융』, 박영사.

남영호·문성주, 2007, 가족기업의 성과에 관한 연구: 코스닥 등록기업을 중심으로, 『중소기업연구』29(1), 21-48.

박양균, 2009, 차등의결권 제도의 경제학적 분석, 『규제연구』 18(1), 1-30.

반혜정·김석수, 2006, 한국의 창업자 가족지배기업과 성과, 『국제경영리뷰』 10(3), 1-23.

서완석, 2014, 회사법상 의결권 규제의 합리화 방안, 『기업법연구』 28(2), 9-62.

송옥렬, 2015, 복수의결권주식 도입의 이론적 검토, 『상사법연구』 34(2), 241-284.

원용수, 2018, 프랑스 상법상 신주인수선택권 및 차등의결권에 관한 고찰, 『저스티스』 165, 126-154.

이승희, 2018, 『차등의결권: 미국의 기한부 일몰조항과 홍콩·싱가포르 사례』, 경제개혁연구소 이슈&분석 2018-10호.

중앙일보, 2019. 9. 5, ‘배달의 민족’ 원했던 차등의결권 도입한다.

채가진, 2018, 복수의결권제도에 대한 고찰, 서울대학교 대학원 석사학위논문.

한국경제연구원, 2019. 3. 11, 차등의결권 보유기업이 성장성, 수익성, 안정성 등 경영실적 대부분 앞질러, 보도자료.

Adams, R., Ferreira, D., 2008, One share-one vote: The empirical evidence, Review of Finance 12(1), 51-91.

Adhikari, H.P., Nguyen, T.T., Sutton, N.K., 2018, The power of control: the acquisition decisions of newly public dual-class firms, Review of Quantitative Finance and Accounting 51(1), 113-138.

Amit, R., Villalonga, B., 2009, How are US family firms controlled, Review of Financial Studies 22(8), 3047-3091.

Amoako-Adu, B., Baulkaran, V., Smith, B.F., 2014a, Dual class discount, and the channels of extraction of private benefits, Advances in Financial Economics, 165-218.

Amoako-Adu, B., Baulkaran, V., Smith, B.F., 2014b, Analysis of dividend policy of dual and single class US corporations, Journal of Economics and Business 72, 1-29.

Anderson, R.C., Ottolenghi, E., Reeb, D.M., 2017, The dual class premium: A family affair, Fox School of Business Research Paper No. 17-02.

Andres, C., 2008, Large shareholders and firm performance: An empirical examination of founding-family ownership, Journal of Corporate Finance 14(4), 431-445.

Arugaslan, O., Cook, D.O., Kieschnick, R., 2010, On the decision to go public with dual class stock, Journal of Corporate Finance 16(2), 170-181.

Bainbridge, S.M., 1991, The short life and resurrection of SEC rule 19C-4, Washington University Law Review 69, 565-634.

Bainbridge, S.M., 2007, The scope of the SEC’s authority over shareholder voting rights, UCLA School of Law Research Paper 07-16.

Baran, L., Forst, A., 2015, Disproportionate insider control and board of director characteristics, Journal of Corporate Finance 35, 62-80.

Baran, L., Forst, A., Via, M.T., 2018, Dual class share structure and innovation, working paper.

Bauguess, S.W., Slovin, M.B., Sushka, M.E., 2012, Large shareholder diversification, corporate risk taking, and the benefits of changing to differential voting rights, Journal of Banking & Finance 36(4), 1244-1253.

Baulkaran, V., 2014, Management entrenchment and the valuation discount of dual class firms. The Quarterly Review of Economics and Finance 54(1), 70-81.

Bebchuk, L.A., Kastiel, K., 2017, The untenable case for perpetual dual-class stock, Virginia Law Review 103, 585-631.

Belot, F., 2014, Excess control rights and corporate acquisitions, working paper.

Betzer, A., van den Bongard, I., Goergen, M., 2017, Index membership vs. loss of voting power: The unification of dual-class shares, Journal of International Financial Markets, Institutions and Money 49, 140-153.

Bigelli, M., 2004, Dual class stock unifications and shareholders’ expropriation, working paper.

Bortolon, P.M., Leal, R.P.C., 2014, Dual-class unifications and corporate governance in Brazil, Emerging Markets Review 20, 89-108.

Bozec, Y., Laurin, C., 2008, Large shareholder entrenchment and performance: Empirical evidence from Canada, Journal of Business Finance & Accounting 35(1?2), 25-49.

Braggion, F., Giannetti, M., 2016, Changing corporate governance Norms: evidence from the dismissal of dual class shares in the U.K., working paper.

CalPERS, 2018, Dual Class/Non-Voting Shares Update.

Claessens, S., Djankov, S., Lang, L.H., 2000, The separation of ownership and control in East Asian corporations, Journal of financial Economics 58(1-2), 81-112.

Council of Institutional Investors, 2017, Multi-Class Stock and Firm Value.

Cremers, M., Lauterbach, B., Pajuste, A., 2018, The life-cycle of dual class firms, European Corporate Governance Institute (ECGI)-Finance working paper.

DavisPolk, 2017, Snap Decision: Leading Index Providers Nix Multi-Class Shares.

Dimitrov, V., Jain, P.C., 2006, Recapitalization of one class of common stock into dual-class: Growth and long-run stock returns, Journal of Corporate Finance 12(2), 342-366.

Eckbo, B.E., Paone, G., Urheim, R., 2010, Efficiency of share-voting systems: Report on Sweden, Tuck School of Business working paper 2010-79.

FCA, 2014, Enhancing the effectiveness of the Listing Regime(PS14/8).

Financial Times, 2015. 2. 22, ‘Protectionist’ French law alarms investors.

Financial Times, 2018. 2. 5, Australia seeks crown as ‘Nasdaq of Asia Pacific’.

Financial Times, 2019. 7. 1, China eyes $16bn boost for tech sector with Nasdaq-style board.

Gilson, R.J., Hansmann, H., Pargendler, M., 2010, Regulatory dualism as a development strategy: Corporate reform in Brazil, the United States, and the European Union, Stanford Law Review 63(3), 475-537.

Gompers, P.A., Ishii, J., Metrick, A., 2010, Extreme governance: An analysis of dual-class firms in the United States, The Review of Financial Studies 23(3), 1051-1088.

Gordon, J.N., 1988, Ties that bond: Dual class common stock and the problem of shareholder choice, California Law Review 76(1), 3-85.

Hauser, S., Lauterbach, B., 2003, The value of voting rights to majority shareholders: Evidence from dual-class stock unifications, Review of Financial Studies 17(4), 1167-1184.

HKEx, 2014, Weighted Voting Rights Concept Paper.

Hoi, C.K., Robin, A., 2010, Agency conflicts, controlling owner proximity, and firm value: An analysis of dual?class firms in the United States, Corporate Governance: An International Review 18(2), 124-135.

Holmén, M., 2011, Foreign Investors and Dual Class Shares, In Nordic Corporate Governance Forum Conference, Helsinki, May.

Holmén, M., Högfeldt, P., 2004, A law and finance analysis of initial public offerings, Journal of Financial Intermediation 13(3), 324-358.

Hong, H.A., Kim, J.B., Welker, M., 2017, Divergence of cash flow and voting rights, opacity, and stock price crash risk: International evidence, Journal of Accounting Research 55(5), 1167-1212.

Hossain, A.T., 2014, Dual v. single class firms: An acquisition perspective, Journal of Accounting & Finance 14(3), 9-20.

IGOPP, 2019, The Case for Dual-Class of Shares.

IMF, 2016, Global Financial Stability Report.

Jackson Jr., R.J., 2018, Perpetual Dual-Class Stock: The Case Against Corporate Royalty, SEC Speech.

Jensen, M.R., Marshall, B.B., Jahera Jr, J.S., 2014, Retaining majority ownership and control after the IPO, Journal of Corporate Accounting & Finance 25(2), 57-65.

Jog, V., Zhu, P., Dutta, S., 2010, Impact of restricted voting share structure on firm value and performance, Corporate Governance: An International Review 18(5), 415-437.

Johnson, W.C., Karpoff, J.M., Yi, S., 2018, The lifecycle effects of firm takeover defenses, working paper.

Jordan, B.D., Kim, S., Liu, M.H., 2016, Growth opportunities, short-term market pressure, and dual-class share structure, Journal of Corporate Finance 41, 304-328.

Kim, H., Michaely, R., 2019, Sticking around too long? Dynamics of the benefits of dualclass structures, ECGI Finance Working Paper 590.

King, M.R., Santor, E., 2008, Family values: Ownership structure, performance and capital structure of Canadian firms, Journal of Banking & Finance 32(11), 2423-2432.

Lamoreaux, N.R., 1988, The Great Merger Movement in American Business, 1895-1904, Cambridge University Press.

Lauterbach, B., Pajuste, A., 2015, The long-term valuation effects of voluntary dual class share unifications, Journal of Corporate Finance 31, 171-185.

Lauterbach, B., Yafeh, Y., 2011, Long term changes in voting power and control structure following the unification of dual class shares, Journal of Corporate Finance 17(2), 215-

228.

Li, K., Ortiz-Molina, H., Zhao, X., 2008, Do voting rights affect institutional investment decisions? Evidence from dual-class firms, Financial Management 37(4), 713-745.

Li, T., Zaiats, N, 2017a, Corporate governance and firm value at dual class firms, Review of Financial Economics 36(1), 47-71.

Li, T., Zaiats, N, 2017b, Information environment and earnings management of dual class firms around the world, Journal of Banking & Finance 74, 1-23.

Martin, S., Partnoy, F., 2005, Encumbered shares, University of Illinois Law Review, 775-813.

Masulis, R.W., Wang, C., Xie, F., 2009, Agency problems at dual?class companies, The Journal of Finance 64(4), 1697-1727.

McKinnon, C.C., 2016, Dual-class capital structures: A legal, theoretical & empirical buy-side analysis, Michigan Business & Entrepreneurial Law Review 5(1), 81-97.

Melas, D., 2018, Putting the spotlight on Spotify: Why have stocks with unequal voting rights outperformed, MSCI.

Morck, R.K., 2000, Concentrated Corporate Ownership, University of Chicago Press.

MSCI, 2018, Should Equity Indexes Include Stocks of Companies with Share Classes Having Unequal Voting Right?

Nüesch, S., 2016, Dual-class shares, external financing needs, and firm performance, Journal of Management & Governance 20(3), 525-551.

Pajuste, A., 2005, Determinants and consequences of the unification of dual-class shares, working paper No. 465.

Ringe, W.G., 2010, Deviations from ownership-control proportionality- economic protectionism revisited, Oxford Legal Studies Research Paper No. 23/2011.

Ritter, J.R., 2018, Initial Public Offerings: Dual Class IPOs.

Seligman, J., 1986, Equal protection in shareholder voting rights: The one common share, one vote controversy, George Washington Law Review 54(5), 687.

SGX, 2017, Possible Listing Framework for Dual Class Share Structures.

Smart, S.B., Thirumalai, R.S., Zutter, C.J., 2008, What’s in a vote? The short-and longrun impact of dual-class equity on IPO firm values, Journal of Accounting and Economics 45(1), 94-115.

Smith, B.F., Amoako-Adu, B., Kalimipalli, M., 2009, Concentrated control and corporate value: a comparative analysis of single and dual class structures in Canada, Applied Financial Economics 19(12), 955-974.

Villalonga, B., Amit, R., 2009, How are US family firms controlled? The Review of Financial Studies 22(8), 3047-3091.

Winden, A.W., 2018, Sunrise, sunset: An empirical and theoretical assessment of dual-class stock structures, Columbia Business Law Review 852-951.

WSJ, 2017. 1. 31, Big investor group to push for end to dual-class shares.

WSJ, 2018. 10. 24, BlackRock, Calpers want exchanges to clamp down on dual-class shares.

Zerni, M., Kallunki, J.P., Nilsson, H., 2010, The entrenchment problem, corporate governance mechanisms, and firm value, Contemporary Accounting Research 27(4), 1169-1206.

한국거래소 데이터 marketdata.krx.co.kr