자본시장포커스

2019 10/22

국내외 테크핀(TechFin) 기업의 현황 및 이슈

2019-22호

PDF

정지수

- 요약

- □ 최근 IT기업의 금융시장 진출이 활발해지면서 ‘테크핀(TechFin)’이라는 용어가 해외 학계 및 세미나 등에서 등장하였으며, 대체적으로 기술 및 데이터 기반의 혁신적인 금융서비스를 제공하는 기업 또는 그 현상을 의미하는 용어로 사용됨

□ 실제로 IT기업의 금융업 진출은 기술의 발전에 따라 꾸준히 이어져왔으나 최근의 추세를 보면 ‘빅데이터(Bigdata)’를 기반으로 고객의 니즈와 행동을 분석하는 테크핀 기업들이 크게 늘어남

□ 국내 테크핀 기업들은 주로 ‘간편결제’ 서비스를 제공하고 있으며 이들이 금융시장에서 미치는 영향은 더욱 커질 것으로 예상

□ 테크핀 기업들은 금융서비스의 효율을 높이는 반면 금융 안정성, 소비자 보호 등의 측면에서 리스크가 발생할 수 있으므로 금융당국은 이에 대응하되 테크핀 기업들이 기존 금융회사와 공정하게 경쟁할 수 있도록 포괄적인 규제체계를 만들어 갈 필요

□ 최근 IT기업의 금융시장 진출이 활발해지면서 ‘테크핀(Technology와 Finance의 합성어)’이라는 용어가 해외 학계 및 세미나, 언론 등에서 등장하였으며, 대체적으로 기술 및 데이터 기반의 혁신적인 금융서비스를 제공하는 기업 또는 그 현상을 의미하는 용어로 사용됨

─ Zetzsche et al.(2017)은 핀테크 발전 시대에 나타난 새로운 트렌드 중 하나가 테크핀이며, 이는 금융업에 진출한 대형 비금융서비스(large pre-existing non-financial services) 기업들이 미치는 영향을 의미한다고 제시1)

─ 2018년 미국에서 열린 국제 세미나 ‘Money2020’에서는 테크핀을 주제로 하는 여러 발표 및 토론이 이루어짐2)

• FSC(Financial Services Club, 파이낸셜서비스클럽) 의장 Chris Skinner는 핀테크 기업들이 기존의 거래구조를 기반으로 어떻게 하면 기술을 활용해 더 저렴하고 빠른 서비스를 만들 수 있는지 고민하는 것에 반해, 테크핀 기업들은 기술력을 기반으로 이것이 어떻게 상업과 거래상에서 사용될 수 있는지 고민한다고 함

─ Jim Marous는 Forbes에서 광범위한 서비스의 일부로써 금융상품을 더 잘 제공할 수 있는 방법을 찾는 기술기업이 테크핀이라고 함3)

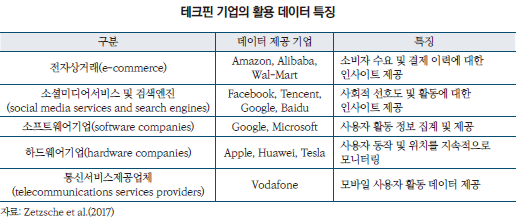

• 대표적인 테크핀 기업으로는 미국의 GAFA로 알려진 Google, Amazon, Facebook, Apple과 중국의 BAT로 알려진 Baidu, Alibaba, Tencent를 언급

─ 국내에서는 테크핀에 대해 사전적으로 ‘IT 기술 업체가 주도하는 새로운 금융서비스’로 확인되나4), 해외에 비해 아직까지 많이 활용되고 있지는 않음

─ 종합해보면 테크핀은 기술과 데이터를 기반으로 고객에게 혁신적인 금융서비스를 제공하는 기업 또는 그 현상이라고 볼 수 있음

□ 테크핀 기업은 데이터와 고객에 대한 접근방식부터 일반 핀테크 스타트업이나 전통 금융회사와는 다르게 접근하고, 이를 활용하여 금융업으로 진출하는 특징이 있음

─ Zetzsche et al.(2017)은 테크핀 기업의 특징에 대해 핀테크 스타트업, 전통 금융회사와 비교하며 다음과 같이 언급함

• 테크핀 기업은 비금융서비스 환경에서 고객과 관계를 맺고, 이 관계로부터 막대한 양의 데이터를 수집하고, 금융서비스 제공자에게 이 데이터를 판매하거나 고객이 별도의 기관이 제공하는 금융서비스에 접근할 수 있는 통로 역할을 하며, 최종적으로는 금융서비스를 직접 제공함으로써 고객과의 관계를 활용함

• 핀테크 기업은 금융서비스의 문제점을 식별하는 스타트업이 많으며, 기존 기업이 잘 하지 못하거나 할 수 없는 것(규제 변화나 디지털 고객중심의 전략 부족 때문)을 구별하여 구체적인 솔루션을 고객에게 직접 제공하거나 기존 기업에게 판매함

• 은행과 같은 전통적인 금융회사는 일반적으로 고객과 은행 간의 관계를 기반으로 하며, 최근 들어 광범위하게 파생된 데이터를 활용해 고객에 대한 리스크 분석을 보완하기 시작함

─ 테크핀 기업은 고객과의 관계에서 창출되는 신뢰 때문에 서비스 제공 범위를 보다 쉽게 확장시킬 수 있다는 장점도 있음

□ 실제로 IT기업의 금융업 진출은 기술의 발전에 따라 꾸준히 이어져왔으나 최근의 추세를 보면 ‘빅데이터(Bigdata)’를 기반으로 고객의 니즈와 행동을 분석하는 테크핀 기업들이 크게 늘어남

─ 대형 IT기업(Google, Amazon, Facebook, Apple 등)을 일컫는 빅테크는 다수의 고객 데이터를 기반으로 빠르게 성장하고 있으며, 고객의 정보를 서비스에 반영해 새로운 활동을 창출하면서 더 많은 데이터를 생성하고 있음5)

─ 테크핀 기업의 금융서비스는 다양한 출처로부터 얻은 데이터에서 비롯되는데 해당 출처는 크게 전자상거래, 소셜미디어서비스, 소프트웨어, 하드웨어 등으로 구분할 수 있음

□ 국내 테크핀 기업들은 주로 ‘간편결제’ 서비스를 제공하고 있으며, ㈜네이버의 네이버페이(N pay), ㈜카카오페이의 카카오페이(kakao pay), 삼성전자의 삼성페이(SAMSUNG pay)가 대표적인 서비스임

─ 카카오페이는 카카오톡 메신저를 통한 편리한 결제, 서비스 및 앱의 안정성 등을 특징으로 함

─ 네이버페이는 N Pay 포인트 적립 등 결제 시 혜택, 온라인 구매처에서 별도 회원가입 없이도 네이버 아이디 연동으로 결제할 수 있는 편의성 등을 특징으로 함

─ 삼성페이는 모바일 결제방식(MST)6)의 편의성, 많은 오프라인 가맹점 수, 삼성 기업에 대한 신뢰도 등을 특징으로 함

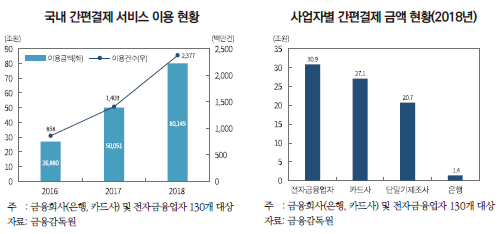

□ 국내 간편결제 서비스 이용건수 및 이용금액은 점차 증가하여 2018년 기준 23.8억건, 80조 1,453억원(2016년 대비 각 2.8배, 3배 증가)을 기록하였고, 서비스 제공업자 중 테크핀 기업이 포함되어 있는 전자금융업자의 결제금액이 가장 높게 나타남7)

─ 사업자별로 간편결제 금액을 분류한 결과(2018년 기준), 전자금융업자가 30.9조원으로 가장 높았으며, 카드사 27.1조원, 단말기제조사 20.7조원, 은행 1.4조원 순으로 은행의 결제금액이 가장 낮게 나타남

─ 특히 상위 3개 전자금융업자(이베이코리아, 네이버, 쿠팡)의 2018년 간편결제 금액의 경우 16.2조원으로 전자금융업자 전체의 절반 이상을 차지

□ 특히 올 11월에 ‘㈜네이버파이낸셜(가칭)’이 출범하고, 12월부터 ‘오픈뱅킹 서비스’가 본격 실시될 경우 국내 테크핀 기업이 금융시장 내 미치는 영향은 더욱 커질 것으로 예상

─ ㈜네이버는 현 간편결제서비스인 ‘네이버페이’ 사업조직을 분사해 ‘네이버파이낸셜 주식회사(가칭)’ 신설법인을 오는 11월 1일 출범하기로 발표8)

• 네이버파이낸셜은 기존의 간편결제 서비스 외에도 대출, 투자, 보험 등 생활 금융 플랫폼 서비스를 제공함으로써 테크핀 시장에서 본격적인 흐름을 만들어갈 계획9)

• 금융업의 전문성과 경쟁력 확보를 위해 전략적 파트너사인 미래에셋으로부터 5천억원 이상을 투자 받을 것으로 예상

─ 금융결제원 및 금융보안원이 공동으로 구축 중인 ‘오픈뱅킹 서비스’가 10월부터 시범적으로 실시되고(국내은행 18개), 12월부터는 본격적으로 핀테크 기업(대형 핀테크 기업 24개, 중소형 핀테크 기업 54개)을 대상으로 실시될 예정10)

• 오픈뱅킹 서비스는 핀테크 사업자와 은행이 개별은행과 별도로 제휴를 맺지 않아도 조회(잔액조회, 거래내역조회 등), 입·출금 서비스를 표준화된 오픈 API 형태로 제공하는 은행권 공동의 개방형 인프라를 의미

• 금융결제원11)에 따르면, 오는 12월부터 오픈뱅킹 서비스가 정식적으로 시작될 경우 핀테크 기업의 수수료는 현재의 1/10 수준으로 인하되며(출금이체 건당 500원 → 50원, 입금이체 건당 400원 → 40원) 이를 통해 수익성 개선 및 서비스 다양화가 이뤄질 것으로 예상됨

□ 한편, BIS가 2019년 6월에 발표한 연례보고서에 따르면 이러한 대형 기술기업의 금융업 진출은 금융서비스의 효율을 높이는 반면 금융 안정성, 소비자 보호, 데이터 오·남용 등의 측면에서는 리스크가 있다고 우려함12)

─ 대형 기술기업들은 ‘고객 데이터, 네트워크 효과, 행동(소비)’으로 연결되는 선순환 고리를 만들어낼 수 있고, 이들은 금융 산업을 바꿀 수 있는 잠재력을 지님

• 낮은 비용으로 규모의 경제를 실현해 기본적인 금융서비스를 제공할 능력이 있고, 이는 많은 사람들이 금융서비스를 이용하지 못하는 지역에서 대단히 중요한 역할을 함

• 이들은 기존에 갖추고 있는 플랫폼 서비스의 네트워크 구조를 활용해 구축한 빅데이터를 분석해 대출자들의 위험성을 평가하거나 담보를 줄이면서도 상환을 보장할 수 있는 서비스를 개발할 수 있음

• 이로써 금융서비스의 효율을 높이고, 금융포용(financial inclusion)을 촉진시키며, 금융서비스의 범위를 넓혀갈 수 있음

─ 그러나 금융 안정성(financial stability)이나, 소비자 보호(consumer protection) 등의 측면에서 리스크가 있고 데이터가 오·남용될 경우 경제 및 복지적으로도 부정적인 영향을 미칠 수 있음

• 빅데이터를 처리할 수 있는 역량을 빠른 시간 내 갖출 수는 있으나, 금융 안정성이나 소비자 보호 부문에서 약함

• 데이터를 잘못 활용하면 고위험 고객을 사회적으로 바람직한 보험시장에서 배제시킬 수 있으며 대출자가 기꺼이 대출금을 지불할 수 있는 수준에서 최대한 높은 이자율을 붙이는 등 가격차별도 발생할 수 있음

□ 국내에서도 이러한 리스크에 대응하되 테크핀 기업들이 기존 금융회사와 공정하게 경쟁하고 동시에 활발히 협업할 수 있도록 금융당국이 포괄적인 규제체계를 만들어 갈 필요

─ 테크핀 기업은 자체기술 및 데이터를 활용해 성장 속도를 더욱 높여갈 것이며, 금융회사는 기술투자, 전문인력 양성 등으로 경쟁력을 확보해 갈 것임

─ 향후 기존 금융회사와 테크핀 기업 간 서비스 경쟁이 더욱 심화될 것으로 예상되는 바 금융당국은 이들이 공정한 조건에서 경쟁하고, 동시에 기업 간 협업도 활발하게 이뤄질 수 있는 규제체계를 마련 할 필요

• 이러한 맥락으로 최근 금융위원회는 해외 핀테크 사업모델 분석, 핀테크 기업 등 현장방문, 샌드박스를 통한 규제 우선정비 등 핀테크 활성화를 위한 규제혁신 추진 방향성을 제시했으며, 이를 바탕으로 2020년 1분기에 종합 규제혁신 방안을 발표하기로 함13)

1) Zetzsche, D. A., Buckley, R. P., Arner, D. W., Barberis, J. N., 2017, From FinTech to TechFin: The Regulatory Challenges of Data-Driven Finance, European Banking Institute Working Paper Series 2017 - No. 6.

2) Skineer, C., 2018. 10. 24, Not Fintech, but Techfin - Putting technology First and asking what can we Build with todays technology, Money2020 USA 2018.

3) Marous, J., 2018. 8. 27, The Future Of Banking: Fintech Or Techfin?, Forbes.

4) https://dict.naver.com (2019. 10. 17. 검색기준)

5) 여밀림, 2019, 빅테크의 금융산업 진출현황과 대응방향, 자본시장연구원 자본시장포커스 2019-16호.

6) Magnetic Secure Transmission의 약자로, 마그네틱 보안전송 기술을 의미하며 기존 신용카드 단말기를 통해 결제 가능

7) 금융감독원, 2019. 4. 18, 금융소비자가 편리하게 이용할 수 있는 간편결제 서비스 현황, 보도자료.

8) 한국거래소 전자공시시스템, 2019. 8. 27, 네이버(주) 주요사항보고서(회사분할결정).

9) 네이버, 2019. 8. 19, ‘네이버파이낸셜 주식회사(가칭)’ 설립에 대해 알려드립니다, 보도자료.

10) 금융결제원·금융보안원, 2019. 9. 3, 오픈뱅킹 이용기관 밋업데이 개최(9. 3) 및 향후 계획, 보도자료.

11) 금융결제원, 2019. 6. 20, 오픈뱅킹 공동업무 추진 현황, 발표자료.

12) BIS, 2019. 6. 23, III. Big tech in finance: opportunities and risks, BIS Annual Economic Report.

13) 금융위원회·금융혁신국, 2019. 10. 15, 핀테크 활성화를 위한 규제혁신 추진방안, 보도자료.

─ Zetzsche et al.(2017)은 핀테크 발전 시대에 나타난 새로운 트렌드 중 하나가 테크핀이며, 이는 금융업에 진출한 대형 비금융서비스(large pre-existing non-financial services) 기업들이 미치는 영향을 의미한다고 제시1)

─ 2018년 미국에서 열린 국제 세미나 ‘Money2020’에서는 테크핀을 주제로 하는 여러 발표 및 토론이 이루어짐2)

• FSC(Financial Services Club, 파이낸셜서비스클럽) 의장 Chris Skinner는 핀테크 기업들이 기존의 거래구조를 기반으로 어떻게 하면 기술을 활용해 더 저렴하고 빠른 서비스를 만들 수 있는지 고민하는 것에 반해, 테크핀 기업들은 기술력을 기반으로 이것이 어떻게 상업과 거래상에서 사용될 수 있는지 고민한다고 함

─ Jim Marous는 Forbes에서 광범위한 서비스의 일부로써 금융상품을 더 잘 제공할 수 있는 방법을 찾는 기술기업이 테크핀이라고 함3)

• 대표적인 테크핀 기업으로는 미국의 GAFA로 알려진 Google, Amazon, Facebook, Apple과 중국의 BAT로 알려진 Baidu, Alibaba, Tencent를 언급

─ 국내에서는 테크핀에 대해 사전적으로 ‘IT 기술 업체가 주도하는 새로운 금융서비스’로 확인되나4), 해외에 비해 아직까지 많이 활용되고 있지는 않음

─ 종합해보면 테크핀은 기술과 데이터를 기반으로 고객에게 혁신적인 금융서비스를 제공하는 기업 또는 그 현상이라고 볼 수 있음

□ 테크핀 기업은 데이터와 고객에 대한 접근방식부터 일반 핀테크 스타트업이나 전통 금융회사와는 다르게 접근하고, 이를 활용하여 금융업으로 진출하는 특징이 있음

─ Zetzsche et al.(2017)은 테크핀 기업의 특징에 대해 핀테크 스타트업, 전통 금융회사와 비교하며 다음과 같이 언급함

• 테크핀 기업은 비금융서비스 환경에서 고객과 관계를 맺고, 이 관계로부터 막대한 양의 데이터를 수집하고, 금융서비스 제공자에게 이 데이터를 판매하거나 고객이 별도의 기관이 제공하는 금융서비스에 접근할 수 있는 통로 역할을 하며, 최종적으로는 금융서비스를 직접 제공함으로써 고객과의 관계를 활용함

• 핀테크 기업은 금융서비스의 문제점을 식별하는 스타트업이 많으며, 기존 기업이 잘 하지 못하거나 할 수 없는 것(규제 변화나 디지털 고객중심의 전략 부족 때문)을 구별하여 구체적인 솔루션을 고객에게 직접 제공하거나 기존 기업에게 판매함

• 은행과 같은 전통적인 금융회사는 일반적으로 고객과 은행 간의 관계를 기반으로 하며, 최근 들어 광범위하게 파생된 데이터를 활용해 고객에 대한 리스크 분석을 보완하기 시작함

─ 테크핀 기업은 고객과의 관계에서 창출되는 신뢰 때문에 서비스 제공 범위를 보다 쉽게 확장시킬 수 있다는 장점도 있음

□ 실제로 IT기업의 금융업 진출은 기술의 발전에 따라 꾸준히 이어져왔으나 최근의 추세를 보면 ‘빅데이터(Bigdata)’를 기반으로 고객의 니즈와 행동을 분석하는 테크핀 기업들이 크게 늘어남

─ 대형 IT기업(Google, Amazon, Facebook, Apple 등)을 일컫는 빅테크는 다수의 고객 데이터를 기반으로 빠르게 성장하고 있으며, 고객의 정보를 서비스에 반영해 새로운 활동을 창출하면서 더 많은 데이터를 생성하고 있음5)

─ 테크핀 기업의 금융서비스는 다양한 출처로부터 얻은 데이터에서 비롯되는데 해당 출처는 크게 전자상거래, 소셜미디어서비스, 소프트웨어, 하드웨어 등으로 구분할 수 있음

─ 카카오페이는 카카오톡 메신저를 통한 편리한 결제, 서비스 및 앱의 안정성 등을 특징으로 함

─ 네이버페이는 N Pay 포인트 적립 등 결제 시 혜택, 온라인 구매처에서 별도 회원가입 없이도 네이버 아이디 연동으로 결제할 수 있는 편의성 등을 특징으로 함

─ 삼성페이는 모바일 결제방식(MST)6)의 편의성, 많은 오프라인 가맹점 수, 삼성 기업에 대한 신뢰도 등을 특징으로 함

□ 국내 간편결제 서비스 이용건수 및 이용금액은 점차 증가하여 2018년 기준 23.8억건, 80조 1,453억원(2016년 대비 각 2.8배, 3배 증가)을 기록하였고, 서비스 제공업자 중 테크핀 기업이 포함되어 있는 전자금융업자의 결제금액이 가장 높게 나타남7)

─ 사업자별로 간편결제 금액을 분류한 결과(2018년 기준), 전자금융업자가 30.9조원으로 가장 높았으며, 카드사 27.1조원, 단말기제조사 20.7조원, 은행 1.4조원 순으로 은행의 결제금액이 가장 낮게 나타남

─ 특히 상위 3개 전자금융업자(이베이코리아, 네이버, 쿠팡)의 2018년 간편결제 금액의 경우 16.2조원으로 전자금융업자 전체의 절반 이상을 차지

─ ㈜네이버는 현 간편결제서비스인 ‘네이버페이’ 사업조직을 분사해 ‘네이버파이낸셜 주식회사(가칭)’ 신설법인을 오는 11월 1일 출범하기로 발표8)

• 네이버파이낸셜은 기존의 간편결제 서비스 외에도 대출, 투자, 보험 등 생활 금융 플랫폼 서비스를 제공함으로써 테크핀 시장에서 본격적인 흐름을 만들어갈 계획9)

• 금융업의 전문성과 경쟁력 확보를 위해 전략적 파트너사인 미래에셋으로부터 5천억원 이상을 투자 받을 것으로 예상

─ 금융결제원 및 금융보안원이 공동으로 구축 중인 ‘오픈뱅킹 서비스’가 10월부터 시범적으로 실시되고(국내은행 18개), 12월부터는 본격적으로 핀테크 기업(대형 핀테크 기업 24개, 중소형 핀테크 기업 54개)을 대상으로 실시될 예정10)

• 오픈뱅킹 서비스는 핀테크 사업자와 은행이 개별은행과 별도로 제휴를 맺지 않아도 조회(잔액조회, 거래내역조회 등), 입·출금 서비스를 표준화된 오픈 API 형태로 제공하는 은행권 공동의 개방형 인프라를 의미

• 금융결제원11)에 따르면, 오는 12월부터 오픈뱅킹 서비스가 정식적으로 시작될 경우 핀테크 기업의 수수료는 현재의 1/10 수준으로 인하되며(출금이체 건당 500원 → 50원, 입금이체 건당 400원 → 40원) 이를 통해 수익성 개선 및 서비스 다양화가 이뤄질 것으로 예상됨

□ 한편, BIS가 2019년 6월에 발표한 연례보고서에 따르면 이러한 대형 기술기업의 금융업 진출은 금융서비스의 효율을 높이는 반면 금융 안정성, 소비자 보호, 데이터 오·남용 등의 측면에서는 리스크가 있다고 우려함12)

─ 대형 기술기업들은 ‘고객 데이터, 네트워크 효과, 행동(소비)’으로 연결되는 선순환 고리를 만들어낼 수 있고, 이들은 금융 산업을 바꿀 수 있는 잠재력을 지님

• 낮은 비용으로 규모의 경제를 실현해 기본적인 금융서비스를 제공할 능력이 있고, 이는 많은 사람들이 금융서비스를 이용하지 못하는 지역에서 대단히 중요한 역할을 함

• 이들은 기존에 갖추고 있는 플랫폼 서비스의 네트워크 구조를 활용해 구축한 빅데이터를 분석해 대출자들의 위험성을 평가하거나 담보를 줄이면서도 상환을 보장할 수 있는 서비스를 개발할 수 있음

• 이로써 금융서비스의 효율을 높이고, 금융포용(financial inclusion)을 촉진시키며, 금융서비스의 범위를 넓혀갈 수 있음

─ 그러나 금융 안정성(financial stability)이나, 소비자 보호(consumer protection) 등의 측면에서 리스크가 있고 데이터가 오·남용될 경우 경제 및 복지적으로도 부정적인 영향을 미칠 수 있음

• 빅데이터를 처리할 수 있는 역량을 빠른 시간 내 갖출 수는 있으나, 금융 안정성이나 소비자 보호 부문에서 약함

• 데이터를 잘못 활용하면 고위험 고객을 사회적으로 바람직한 보험시장에서 배제시킬 수 있으며 대출자가 기꺼이 대출금을 지불할 수 있는 수준에서 최대한 높은 이자율을 붙이는 등 가격차별도 발생할 수 있음

□ 국내에서도 이러한 리스크에 대응하되 테크핀 기업들이 기존 금융회사와 공정하게 경쟁하고 동시에 활발히 협업할 수 있도록 금융당국이 포괄적인 규제체계를 만들어 갈 필요

─ 테크핀 기업은 자체기술 및 데이터를 활용해 성장 속도를 더욱 높여갈 것이며, 금융회사는 기술투자, 전문인력 양성 등으로 경쟁력을 확보해 갈 것임

─ 향후 기존 금융회사와 테크핀 기업 간 서비스 경쟁이 더욱 심화될 것으로 예상되는 바 금융당국은 이들이 공정한 조건에서 경쟁하고, 동시에 기업 간 협업도 활발하게 이뤄질 수 있는 규제체계를 마련 할 필요

• 이러한 맥락으로 최근 금융위원회는 해외 핀테크 사업모델 분석, 핀테크 기업 등 현장방문, 샌드박스를 통한 규제 우선정비 등 핀테크 활성화를 위한 규제혁신 추진 방향성을 제시했으며, 이를 바탕으로 2020년 1분기에 종합 규제혁신 방안을 발표하기로 함13)

1) Zetzsche, D. A., Buckley, R. P., Arner, D. W., Barberis, J. N., 2017, From FinTech to TechFin: The Regulatory Challenges of Data-Driven Finance, European Banking Institute Working Paper Series 2017 - No. 6.

2) Skineer, C., 2018. 10. 24, Not Fintech, but Techfin - Putting technology First and asking what can we Build with todays technology, Money2020 USA 2018.

3) Marous, J., 2018. 8. 27, The Future Of Banking: Fintech Or Techfin?, Forbes.

4) https://dict.naver.com (2019. 10. 17. 검색기준)

5) 여밀림, 2019, 빅테크의 금융산업 진출현황과 대응방향, 자본시장연구원 자본시장포커스 2019-16호.

6) Magnetic Secure Transmission의 약자로, 마그네틱 보안전송 기술을 의미하며 기존 신용카드 단말기를 통해 결제 가능

7) 금융감독원, 2019. 4. 18, 금융소비자가 편리하게 이용할 수 있는 간편결제 서비스 현황, 보도자료.

8) 한국거래소 전자공시시스템, 2019. 8. 27, 네이버(주) 주요사항보고서(회사분할결정).

9) 네이버, 2019. 8. 19, ‘네이버파이낸셜 주식회사(가칭)’ 설립에 대해 알려드립니다, 보도자료.

10) 금융결제원·금융보안원, 2019. 9. 3, 오픈뱅킹 이용기관 밋업데이 개최(9. 3) 및 향후 계획, 보도자료.

11) 금융결제원, 2019. 6. 20, 오픈뱅킹 공동업무 추진 현황, 발표자료.

12) BIS, 2019. 6. 23, III. Big tech in finance: opportunities and risks, BIS Annual Economic Report.

13) 금융위원회·금융혁신국, 2019. 10. 15, 핀테크 활성화를 위한 규제혁신 추진방안, 보도자료.