자본시장포커스

2020 11/23

외국인 투자자의 중국 채권 투자 확대

2020-25호

PDF

장효미

- 요약

- □ 2020년중 외국인 투자자들의 중국 채권시장에 대한 투자가 크게 확대

□ 이는 중국의 완연한 경기회복세, 안정적인 국채수익률 및 위안화 강세, 중국 국채의 FTSE러셀 세계국채지수 편입 결정 등 여러 요인들이 긍정적으로 작용하며 외국인 투자자들의 중국 채권에 대한 투자수요를 자극한 데 기인

□ 외국인 투자자들의 중국 채권에 투자 확대 흐름은 당분간 지속될 것으로 예상되나 향후 미ㆍ중 간 무역 및 정치적 갈등 고조 등 불안 요인은 상존

□ 2020년중 외국인 투자자들의 중국 채권시장에 대한 투자가 크게 확대

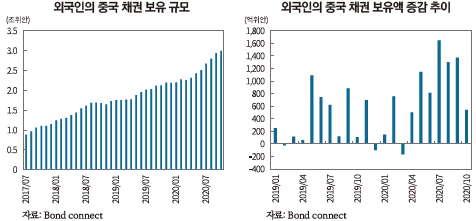

─ 중국 채권시장의 규모(16조달러) 대비 외국인 투자자의 투자비중은 2%를 약간 넘어선 수준1)으로 아직까지 미미한 편이나, 외국인 투자자들의 투자 규모는 지속적으로 증가하는 추세

• 2020년 10월 기준 외국인 투자자가 보유한 중국 채권 규모는 2조 9,948억위안(약 4,476억달러)으로, 채권통(홍콩에 채권 인프라 구축을 통해 중국 본토와 해외 채권 투자자들을 연결하는 제도)이 출범한 2017년 6월 대비 255.5% 증가

─ 특히, 2019년 다소 주춤하였던 중국 채권에 대한 외국인 투자가 2020년중 크게 확대된 모습

• 2020년 1~10월중 유입된 외국인 투자자의 채권 투자 자금은 8,071억위안(약 1,163억달러)으로 전년동기대비 102.9% 증가하였고, 2019년 총 유입금액 4,578억위안(약 659억달러)을 크게 상회

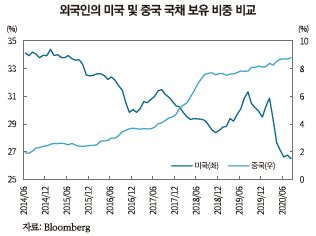

─ 외국인 투자자들의 국채 보유 비중으로 살펴보면, 대표적인 안전자산으로 분류되는 미국의 경우 외국인 국채 보유 비중은 감소 추세인데 반해 중국은 지속적으로 증가하며 2020년 10월 기준 9% 수준까지 상승

□ 외국인 투자자들의 중국 채권 투자 확대는 중국의 완연한 경기회복세, 안정적인 국채수익률 및 위안화 강세, 중국 국채의 FTSE러셀 세계국채지수 편입 결정 등 여러 요인들이 긍정적으로 작용하며 외국인 투자자들의 투자수요를 자극한 데 기인한 것으로 분석

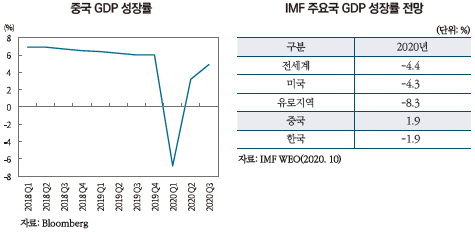

□ 중국은 코로나19 글로벌 확산, 미ㆍ중 갈등 심화 등 높은 불확실성에도 불구하고 확장적인 경기대응 정책에 힘입어 경제가 빠르게 회복되는 추세

─ 경제성장률이 2020년 1/4분기 -6.8%에서 2/4분기 3.2% 플러스로 반등한 데 이어 3/4분기에 4.9%를 기록하며 V자 회복세를 시현

• 견조한 생산 증가세(2020년 2/4분기 4.4%→ 3/4분기 5.8%, yoy)가 경기 회복을 주도한 가운데 투자가 플러스로 반등(-3.1%→0.8%)하고 소비의 증가폭(-1.8%→3.3%)도 확대되며 회복을 뒷받침

─ 중국은 코로나19 사태 이후 세계 최초로 경제를 정상화한 나라라는 점이 주목되며, 주요국 가운데 올해 유일하게 플러스 성장을 기록할 것이라는 전망

• 국제통화기금(IMF)은 2020년중 전세계를 비롯한 대부분의 국가들에 대해 마이너스 성장을 전망하였으나 중국만 1.9%의 플러스 성장률을 달성할 것으로 전망2)

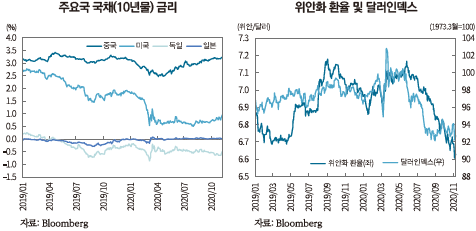

□ 완연한 경기회복세에 안정적인 국채수익률과 위안화 강세를 시현

─ 코로나19 사태로 미국을 비롯한 주요국의 국채 금리는 크게 낮아지거나 저금리를 지속하는 반면 중국 국채(10년물) 금리는 2019년초와 비슷한 3%대를 유지

• 특히, 미국과 중국 10년물 국채 금리 스프레드는 2019년초 40bp 수준에서 2020년 11월 기준 240bp 수준까지 확대

─ 미 행정부가 코로나19에 따른 경제 충격 극복을 위해 재정지출 확대, 양적완화 등을 지속하며 달러화 가치는 92선 수준(11월 6일 기준 92.229)까지 하락하였으나, 위안화는 중국 경제의 회복 등으로 강세를 지속하며 달러당 6.6위안 수준을 기록(11월 6일 기준 달러당 6.6125위안)

□ 경기회복세와 더불어 최근 중국 국채가 FTSE러셀 세계국채지수에 편입이 결정됨에 따라 중국채권에 대한 해외투자자들의 관심이 증대

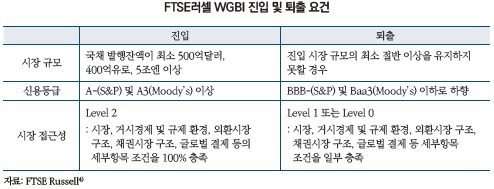

─ 2020년 9월 24일 FTSE러셀은 중국의 시장 개혁 진전과 글로벌 투자자들에 대한 접근성 확대 등을 반영해 세계국채지수(World Government Bond Index: WGBI)에 중국 국채 편입을 결정3)

• WGBI 편입을 위해서는 시장 규모, 신용등급, 및 시장 접근성 등 3가지 요건을 충족해야 하며 편입된 이후 일부 기준을 충족하지 못한 경우 지수에서 제외

• 2020년 9월 기준 WGBI 구성 국가는 호주, 오스트리아, 벨기에, 캐나다, 덴마크, 핀란드, 프랑스, 독일, 아일랜드, 이스라엘, 이탈리아, 일본, 말레이시아, 멕시코, 네덜란드, 노르웨이, 폴란드, 싱가포르, 스페인, 스웨덴, 영국, 미국 등 22개국

─ 중국 국채의 WGBI 편입 시기는 2021년 10월로 예정되어 있으며 구체적인 편입 날짜는 내부 위원회 논의를 통해 2021년 3월 최종 확정될 예정

─ 이에 따라 중국 국채는 블룸버그 바클레이즈 글로벌 채권지수(Bloomberg Barclays Global Aggregate Index: BBGA), JP모건 글로벌 신흥시장 국채지수(Government Bond Index-Emerging Markets: GBI-EM), FTSE러셀 세계국채지수(WGBI) 등 글로벌 3대 채권지수에 모두 편입

• 2018년 3월 BBGA 및 2019년 9월 JP모건 GBI-EM에 선제적으로 편입이 결정되었으며, 단계적으로 편입 작업이 진행중

─ 시장에서는 중국 국채가 WGBI에 편입됨으로써 최소 1,000억달러 규모의 자금이 중국으로 유입될 것으로 추정5)

□ 또한, 중국이 지속하여 시행하고 있는 금융시장 개방 조치의 일환으로 최근 적격외국인기관투자자 및 위안화적격외국기관투자자의 신청자격을 완화하고 역내 증권ㆍ선물 투자범위를 확대해 외국인 투자자들에게 우호적인 투자환경을 제공

─ 중국은 국제수지의 균형, 위안화의 국제화 등 자체적인 필요에 의해 금융시장 개방을 지속적으로 추진해 오고 있는 가운데, 미ㆍ중 간 무역협상에서 금융개방이 주요 의제로 등장하면서 중국 정부는 2017년 이후 금융시장에 대한 개방을 가속화6)

• 2017년 11월 미ㆍ중 회담에서 논의한 금융개방을 위해 금융시장 개방 로드맵(2018년 4월) 및 금융업 개방 확대 11개 조치(2019년 7월)를 발표

• 적격외국인기관투자자(QFII) 및 위안화적격외국기관투자자(RQFII)의 투자한도 철폐(2019년 9월), 후룬퉁(중국 상하이 증시와 영국 런던 증시 간 주식의 교차 거래를 허용하는 제도) 개통(2019년 6월), 외자의 은행 간 채권시장 전국범위 채권 발행을 허용(2019년 7월) 등의 조치를 취하여 개방 범위를 확대

• 2019년 ‘외국인투자 특별관리조치(外商投资准入特别管理措施)’에서 명시한 금융업의 외자지분 제한(51% 초과 금지) 철폐 일정을 1년 앞당겨 시행(기존 2021년 → 2020년)

─ 추가적인 금융시장 개방 조치의 일환으로 11월 1일부터 QFII 및 RQFII의 관련 규정을 하나로 통합해 신청자격 및 관리 규정을 일원화하고 신청자격 완화 및 신청절차를 간소화하였으며, 투자범위를 선물 및 옵션까지 확대7)

• QFII 신청자격 관련 각 금융기관별 경영기간 및 자산규모에 대한 요구사항과 신청인의 국가ㆍ지역 관리감독기구가 중국 증감회와 금융 관리감독 협력관계에 있을 것을 요구하는 조항 등을 삭제

• 승인신청을 위한 제출서류를 기존 10가지에서 5가지로 축소하고 승인 심사기간을 20영업일에서 10영업일로 단축

• QFII 및 RQFII의 투자범위를 유망 스타트업 기업의 비상장주식(신삼판), 사모투자펀드, 금융선물, 상품선물 및 옵션까지 확대하며 대부분의 금융상품 투자를 허용

─ QFII 및 RQFII 제도가 중국 자본시장에 대한 외국인 투자의 주요 경로로 활용되고 있는 가운데, 이번 신청자격 완화 및 투자범위 확대 조치는 외국인 투자 다각화 및 중국 자본시장의 투자자금 유입 확대에 도움이 될 것이라는 평가8)

• 2020년 8월말 기준 QFII는 322개 및 RQFII는 256개(우리나라의 기관수는 각각 19개 및 36개)이며, QFII의 중국 주식투자 규모는 A주 기준으로 2020년 6월말 기준 시가총액의 2.1%인 7,700억위안

□ 외국인 투자자들의 중국 채권에 투자 확대 흐름은 당분간 지속될 것으로 예상되나 향후 미ㆍ중 간 무역 및 정치적 갈등 고조, 위안화 환율 급등락 가능성 등 불안요인은 상존

─ 견조한 경제성장과 안정적인 국채수익률, 위안화 강세 지속 등을 바탕으로 외국인 투자자들의 중국 채권 매수세는 꾸준히 유지될 것으로 기대

─ 다만, 향후 미ㆍ중 간 무역 및 정치적 갈등 고조, 위안화 환율 급등락 가능성 등 불안요인은 상존

• 민주당 조 바이든 후보가 차기 미국 대통령으로 당선되었음에도 불구하고 시장에서는 대체로 미ㆍ중 간 긴장 관계에 큰 변화가 없을 것으로 평가9)

1) CNBC, 2020. 10. 15, BlackRock is bullish on China’s domestic bond market. Here’s why.

2) IMF, 2020. 10. 7, World Economic Outlook.

3) FTSE Russell, 2020. 9. 24, FTSE Russell announces results of Country Classification Review for Fixed Income and Equities.

4) FTSE Russell, 2020. 9, FTSE Fixed Income Index Guide.

5) CNBC, 2020. 9. 25, China’s massive bond market will be more accessible to foreign investors next year.

6) 대외경제정책연구원, 2019. 11. 20, 최근 중국의 금융시장 개방 추진 현황 및 평가.

대외경제정책연구원, 2020. 7, 14, 중국, 2020년 외국인투자 네거티브리스트 발표.

7) CSRC, 2020. 9. 25, 《合格境外机构投资者和人民币合格境外机构投资者境内证券期货投资管理办法》.

한국은행, 2020. 9. 28, 중국, QFII/RQFII 신청자격 완화 및 투자범위 확대.

대외경제정책연구원, 2020. 10. 21, 중국, QFIIㆍRQFII의 역내 증권ㆍ선물 투자 제한 완화.

8) 한국은행, 2020. 9. 28, 중국, QFII/RQFII 신청자격 완화 및 투자범위 확대.

9) CNN, 2020. 11. 9, The US-China rivalry in tech and trade won't end because Joe Biden is president.

Fortune, 2020. 11. 9, Why a Biden presidency won’t end the U.S.-China trade war.

─ 중국 채권시장의 규모(16조달러) 대비 외국인 투자자의 투자비중은 2%를 약간 넘어선 수준1)으로 아직까지 미미한 편이나, 외국인 투자자들의 투자 규모는 지속적으로 증가하는 추세

• 2020년 10월 기준 외국인 투자자가 보유한 중국 채권 규모는 2조 9,948억위안(약 4,476억달러)으로, 채권통(홍콩에 채권 인프라 구축을 통해 중국 본토와 해외 채권 투자자들을 연결하는 제도)이 출범한 2017년 6월 대비 255.5% 증가

─ 특히, 2019년 다소 주춤하였던 중국 채권에 대한 외국인 투자가 2020년중 크게 확대된 모습

• 2020년 1~10월중 유입된 외국인 투자자의 채권 투자 자금은 8,071억위안(약 1,163억달러)으로 전년동기대비 102.9% 증가하였고, 2019년 총 유입금액 4,578억위안(약 659억달러)을 크게 상회

□ 중국은 코로나19 글로벌 확산, 미ㆍ중 갈등 심화 등 높은 불확실성에도 불구하고 확장적인 경기대응 정책에 힘입어 경제가 빠르게 회복되는 추세

─ 경제성장률이 2020년 1/4분기 -6.8%에서 2/4분기 3.2% 플러스로 반등한 데 이어 3/4분기에 4.9%를 기록하며 V자 회복세를 시현

• 견조한 생산 증가세(2020년 2/4분기 4.4%→ 3/4분기 5.8%, yoy)가 경기 회복을 주도한 가운데 투자가 플러스로 반등(-3.1%→0.8%)하고 소비의 증가폭(-1.8%→3.3%)도 확대되며 회복을 뒷받침

─ 중국은 코로나19 사태 이후 세계 최초로 경제를 정상화한 나라라는 점이 주목되며, 주요국 가운데 올해 유일하게 플러스 성장을 기록할 것이라는 전망

• 국제통화기금(IMF)은 2020년중 전세계를 비롯한 대부분의 국가들에 대해 마이너스 성장을 전망하였으나 중국만 1.9%의 플러스 성장률을 달성할 것으로 전망2)

─ 코로나19 사태로 미국을 비롯한 주요국의 국채 금리는 크게 낮아지거나 저금리를 지속하는 반면 중국 국채(10년물) 금리는 2019년초와 비슷한 3%대를 유지

• 특히, 미국과 중국 10년물 국채 금리 스프레드는 2019년초 40bp 수준에서 2020년 11월 기준 240bp 수준까지 확대

─ 미 행정부가 코로나19에 따른 경제 충격 극복을 위해 재정지출 확대, 양적완화 등을 지속하며 달러화 가치는 92선 수준(11월 6일 기준 92.229)까지 하락하였으나, 위안화는 중국 경제의 회복 등으로 강세를 지속하며 달러당 6.6위안 수준을 기록(11월 6일 기준 달러당 6.6125위안)

─ 2020년 9월 24일 FTSE러셀은 중국의 시장 개혁 진전과 글로벌 투자자들에 대한 접근성 확대 등을 반영해 세계국채지수(World Government Bond Index: WGBI)에 중국 국채 편입을 결정3)

• WGBI 편입을 위해서는 시장 규모, 신용등급, 및 시장 접근성 등 3가지 요건을 충족해야 하며 편입된 이후 일부 기준을 충족하지 못한 경우 지수에서 제외

• 2020년 9월 기준 WGBI 구성 국가는 호주, 오스트리아, 벨기에, 캐나다, 덴마크, 핀란드, 프랑스, 독일, 아일랜드, 이스라엘, 이탈리아, 일본, 말레이시아, 멕시코, 네덜란드, 노르웨이, 폴란드, 싱가포르, 스페인, 스웨덴, 영국, 미국 등 22개국

─ 이에 따라 중국 국채는 블룸버그 바클레이즈 글로벌 채권지수(Bloomberg Barclays Global Aggregate Index: BBGA), JP모건 글로벌 신흥시장 국채지수(Government Bond Index-Emerging Markets: GBI-EM), FTSE러셀 세계국채지수(WGBI) 등 글로벌 3대 채권지수에 모두 편입

• 2018년 3월 BBGA 및 2019년 9월 JP모건 GBI-EM에 선제적으로 편입이 결정되었으며, 단계적으로 편입 작업이 진행중

─ 시장에서는 중국 국채가 WGBI에 편입됨으로써 최소 1,000억달러 규모의 자금이 중국으로 유입될 것으로 추정5)

□ 또한, 중국이 지속하여 시행하고 있는 금융시장 개방 조치의 일환으로 최근 적격외국인기관투자자 및 위안화적격외국기관투자자의 신청자격을 완화하고 역내 증권ㆍ선물 투자범위를 확대해 외국인 투자자들에게 우호적인 투자환경을 제공

─ 중국은 국제수지의 균형, 위안화의 국제화 등 자체적인 필요에 의해 금융시장 개방을 지속적으로 추진해 오고 있는 가운데, 미ㆍ중 간 무역협상에서 금융개방이 주요 의제로 등장하면서 중국 정부는 2017년 이후 금융시장에 대한 개방을 가속화6)

• 2017년 11월 미ㆍ중 회담에서 논의한 금융개방을 위해 금융시장 개방 로드맵(2018년 4월) 및 금융업 개방 확대 11개 조치(2019년 7월)를 발표

• 적격외국인기관투자자(QFII) 및 위안화적격외국기관투자자(RQFII)의 투자한도 철폐(2019년 9월), 후룬퉁(중국 상하이 증시와 영국 런던 증시 간 주식의 교차 거래를 허용하는 제도) 개통(2019년 6월), 외자의 은행 간 채권시장 전국범위 채권 발행을 허용(2019년 7월) 등의 조치를 취하여 개방 범위를 확대

• 2019년 ‘외국인투자 특별관리조치(外商投资准入特别管理措施)’에서 명시한 금융업의 외자지분 제한(51% 초과 금지) 철폐 일정을 1년 앞당겨 시행(기존 2021년 → 2020년)

─ 추가적인 금융시장 개방 조치의 일환으로 11월 1일부터 QFII 및 RQFII의 관련 규정을 하나로 통합해 신청자격 및 관리 규정을 일원화하고 신청자격 완화 및 신청절차를 간소화하였으며, 투자범위를 선물 및 옵션까지 확대7)

• QFII 신청자격 관련 각 금융기관별 경영기간 및 자산규모에 대한 요구사항과 신청인의 국가ㆍ지역 관리감독기구가 중국 증감회와 금융 관리감독 협력관계에 있을 것을 요구하는 조항 등을 삭제

• 승인신청을 위한 제출서류를 기존 10가지에서 5가지로 축소하고 승인 심사기간을 20영업일에서 10영업일로 단축

• QFII 및 RQFII의 투자범위를 유망 스타트업 기업의 비상장주식(신삼판), 사모투자펀드, 금융선물, 상품선물 및 옵션까지 확대하며 대부분의 금융상품 투자를 허용

─ QFII 및 RQFII 제도가 중국 자본시장에 대한 외국인 투자의 주요 경로로 활용되고 있는 가운데, 이번 신청자격 완화 및 투자범위 확대 조치는 외국인 투자 다각화 및 중국 자본시장의 투자자금 유입 확대에 도움이 될 것이라는 평가8)

• 2020년 8월말 기준 QFII는 322개 및 RQFII는 256개(우리나라의 기관수는 각각 19개 및 36개)이며, QFII의 중국 주식투자 규모는 A주 기준으로 2020년 6월말 기준 시가총액의 2.1%인 7,700억위안

□ 외국인 투자자들의 중국 채권에 투자 확대 흐름은 당분간 지속될 것으로 예상되나 향후 미ㆍ중 간 무역 및 정치적 갈등 고조, 위안화 환율 급등락 가능성 등 불안요인은 상존

─ 견조한 경제성장과 안정적인 국채수익률, 위안화 강세 지속 등을 바탕으로 외국인 투자자들의 중국 채권 매수세는 꾸준히 유지될 것으로 기대

─ 다만, 향후 미ㆍ중 간 무역 및 정치적 갈등 고조, 위안화 환율 급등락 가능성 등 불안요인은 상존

• 민주당 조 바이든 후보가 차기 미국 대통령으로 당선되었음에도 불구하고 시장에서는 대체로 미ㆍ중 간 긴장 관계에 큰 변화가 없을 것으로 평가9)

1) CNBC, 2020. 10. 15, BlackRock is bullish on China’s domestic bond market. Here’s why.

2) IMF, 2020. 10. 7, World Economic Outlook.

3) FTSE Russell, 2020. 9. 24, FTSE Russell announces results of Country Classification Review for Fixed Income and Equities.

4) FTSE Russell, 2020. 9, FTSE Fixed Income Index Guide.

5) CNBC, 2020. 9. 25, China’s massive bond market will be more accessible to foreign investors next year.

6) 대외경제정책연구원, 2019. 11. 20, 최근 중국의 금융시장 개방 추진 현황 및 평가.

대외경제정책연구원, 2020. 7, 14, 중국, 2020년 외국인투자 네거티브리스트 발표.

7) CSRC, 2020. 9. 25, 《合格境外机构投资者和人民币合格境外机构投资者境内证券期货投资管理办法》.

한국은행, 2020. 9. 28, 중국, QFII/RQFII 신청자격 완화 및 투자범위 확대.

대외경제정책연구원, 2020. 10. 21, 중국, QFIIㆍRQFII의 역내 증권ㆍ선물 투자 제한 완화.

8) 한국은행, 2020. 9. 28, 중국, QFII/RQFII 신청자격 완화 및 투자범위 확대.

9) CNN, 2020. 11. 9, The US-China rivalry in tech and trade won't end because Joe Biden is president.

Fortune, 2020. 11. 9, Why a Biden presidency won’t end the U.S.-China trade war.