자본시장포커스

2021 03/22

공개기업 vs 비공개기업, 공적시장 vs 사적시장

2021-06호

PDF

- 요약

- 미국의 공개기업(상장기업) 수는 1996년 정점에 도달한 이후 꾸준히 감소해 왔다. 기업의 창업자 또는 경영자가 기업공개를 꺼리게 되는 원인으로는 중요 경영의사결정에 대한 통제력 상실 우려, 공적시장 투자자들의 단기업적주의, 상장기업이 부담해야 하는 상장유지비용 등이 언급되며, 보다 근본적으로는 미국의 공적시장이 변화하는 기업의 특성 및 비즈니스 모델의 변화를 따라잡지 못함에 따라 혁신적 신생기업에게 적합하지 않은 시장이 되었다는 점이 지적된다. 동시에 공적시장을 대신하여 신생기업의 자금조달 및 초기 투자자의 투자회수 수요를 충족시켜줄 수 있는 사적시장이 미국에서 잘 발달되어 있다는 것도 기업공개의 필요성을 낮추는 추가적 요인으로 작용한다.

기업의 자금조달과 초기 투자자의 투자회수, 그리고 기업지배구조 측면에서 활발하게 작동하는 사적시장의 존재는 경영자에게 기업공개 의사결정에 있어서 선택의 폭을 넓혀주는 효과가 있을 것이다. 그러나 투자자, 특히 사적시장 참여가 제한된 개인투자자의 측면에서 상장기업 수의 감소는 투자기회집합의 축소라는 부정적 효과를 초래할 수 있다. 자본시장에서 공적시장과 사적시장 간 최적의 균형을 찾는 것이 향후 중요한 정책 과제가 될 것이며, 이를 위해서는 객관적 연구를 통한 충분한 지식과 증거의 축적이 선행되어야 한다.

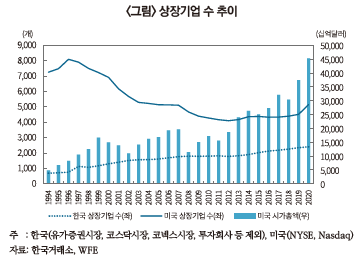

미국의 재무경제학자 Jensen(1989)은 미국 경제에서 공개기업(public corporation)은 더 이상 유효한 기업 형태가 아니기 때문에 점차 사라질 것이며, 소수의 대형 전문투자자 주주와 높은 부채비율을 갖는 비공개기업(private corporation)이 주류를 차지할 것이라고 예측한 바 있다. Jensen(1989)은 공개기업에서 발생하는 주주와 경영자 간의 이해 충돌 그리고 잉여현금흐름(free cash flow)의 대리인 비용으로 인한 비효율을 그 이유로 제시하였다. 이 논문이 발표되고 30여년이 경과하면서 논문의 예측과 같은 공개기업의 극적인 몰락은 나타나지 않았지만, <그림>에서 볼 수 있는 바와 같이 미국의 상장기업1) 수는 1996년 정점에 도달한 이후 꾸준히 감소해 왔다.2) 상장기업 수의 감소는 신규로 상장되는 기업 수보다 상장폐지3)되는 기업의 수가 더 많다는 것을 의미하며, <그림>은 미국에서 이러한 현상이 상당한 기간 동안 추세적으로 지속되었음을 보여준다.

전통적으로 기업을 공개(going public)하여 공적시장(public market)에 상장하는 것은 기업의 장기적 성장을 위한 자금을 조달하고, 창업 초기 투자자들에게는 보유지분 매각을 통하여 투자자금을 회수(exit)하는 경로를 제공하는 필수적인 과정이며, 따라서 효율적으로 작동하는 발달된 공적시장의 존재는 국민경제의 발전을 위한 매우 중요한 요소로 인식되어 왔다. 그렇다면 미국에서 관찰되는 상장기업 수의 감소는 미국의 자본시장, 그 중에서도 특히 공적시장과 실물경제(기업부문) 사이에 어떤 문제가 있거나 중요한 변화가 진행되고 있음을 시사하는 것으로 볼 수도 있다는 점에서 상당한 의미를 갖는다. 본고에서는 이 현상의 원인으로 제시된 설명들을 그 동안 이루어진 연구들을 통하여 살펴보고, 공적시장과 사적시장(private market)의 역할과 관계에 대한 시사점과 과제가 무엇인지를 정리해보고자 한다.

미국 상장기업 수 감소의 원인

미국에서 기업공개 의사결정에 직면해야 하는 창업자 또는 경영자들이 기업공개를 꺼리게 되는 원인으로 가장 많이 언급하는 것은 중요 경영의사결정에 대한 통제력의 상실인 것으로 보인다. 이들은 IPO를 거쳐 공개기업이 되는 과정에서 창업자의 지분율이 낮아지고, 외부주주의 영향력이 커짐에 따라 창업 때부터 품어온 비전ㆍ전략을 유지하고 펼치기 어려워진다는 생각을 갖고 있다. 주식회사인 만큼 주주에 의한 경영자 통제ㆍ감시가 있는 것은 마찬가지이지만 창업 초기부터 함께 해온 소수의 전문적 투자자들은 창업자의 비전이나 기업의 비즈니스 모델에 대한 이해가 깊은 반면, 기업공개 후에 등장하는 다수의 공적시장 투자자들은 이러한 이해가 부족한 동시에 기업의 장기적 비전과 성장보다는 단기적 회계실적을 중요시하기 때문에 창업자의 입장에서 이해 충돌의 가능성이 높다는 것이다.4) 창업자 보유 지분에 대한 복수의결권 부여와 같은 기업지배구조상의 장치를 도입하는 동기도 이러한 맥락에서 설명되고 있다. 그러나 공적시장 투자자가 단기적 성향이라는 실증적 증거는 없으며, 단기업적주의의 문제는 경영권 보호장치의 도입을 통해서가 아니라 경영자 보상체계의 설계를 통해 완화할 수 있다는 반론(Bebchuk, 2021)도 존재한다.

공개기업이 부담해야 하는 제반 공시, 회계, 투자자 보호, 기업지배구조 등과 관련된 규제비용을 포함한 상장유지비용 또한 기업공개를 주저하게 만드는 원인으로 언급된다. 이러한 주장에 대해서도 공개기업 수의 감소는 공개기업에 대한 규제를 강화한 Regulation Fair Disclosure 및 Sarbanes-Oxley법 제정 이전부터 시작되었으며, 규제비용을 공개기업 수 감소의 원인으로 보기 어렵다는 견해(Doidge et al., 2017), 신생성장기업의 공개를 촉진하기 위하여 제정된 규제완화 성격의 JOBS법 이후에도 기업공개 비용은 실제로 줄어들지 않았다는 결과(Chaplinsky et al., 2017)와 같은 반론이 제기되었다.

Kahle & Stulz(2017), Doidge et al.(2018), Stulz(2020) 등은 미국의 기업공개 감소는 훨씬 근본적인 변화, 즉 지난 30여년에 걸쳐 미국 경제의 새로운 성장동력으로 등장한 기업들의 특성 변화, 그 중에서도 무형자산의 중요성이 훨씬 커졌다는 점에 기인한다고 주장한다. 기업의 특성은 무형자산 중심으로 변하고 있는데 공적시장 투자자는 기업의 변화하는 특성과 이에 따른 새로운 비즈니스 모델을 이해하지 못하고, 회계기준이나 상장규정은 이 변화를 시의적절하게 반영하지 못함에 따라 결과적으로 공적시장은 무형자산 중심의 혁신적 신생기업들의 자금조달 수요를 충족하는 데 적합하지 않은, 대기업 중심의 시장이 되어왔다는 것이다. 이를 두고 Doidge et al.(2018)은 미국 공개기업의 감소는 Jensen(1989)이 말한 바 공개기업의 유효성이 떨어진 것이 아니라, 공적시장의 유효성이 떨어졌음을 보여주는 것이라고 요약한다. <그림>은 미국 공적시장에서 상장기업의 수가 지속적으로 감소한 반면 시가총액은 꾸준히 증가했음을 보여주는데, 이는 시장에 계속 상장되어 있는 기업의 규모가 커졌고 집중도가 심화되었음을 의미한다.

여기에 공적시장을 대신하여 신생기업의 자금조달 수요를 충족시켜 줄 수 있는 사적시장이 미국에서 잘 발달되어 있다는 것이 기업공개의 필요성을 낮추는 추가적 요인으로 작용한다. 불특정 다수의 공적시장 투자자들을 상대할 필요 없이 혁신적 신생기업의 비즈니스 모델을 보다 잘 이해할 수 있는 전문성을 보유한 소수의 사적시장 투자자(벤처캐피탈, PEF 등)로부터 필요한 자금을 조달하는 것이 과거에 비하여 훨씬 용이해졌다(Stulz, 2020).

공적시장에 비하여 사적시장의 유동성은 매우 낮다. 앞에서 언급한 바와 같이 기업공개는 초기 투자자들에게 투자자금 회수의 경로를 제공한다는 점에서 매우 중요한데5), 이 점에서도 미국의 사적시장은 활발한 M&A, 투자ㆍ출자지분이 거래되는 세컨더리 시장, 펀드구조조정 세컨더리6)와 같은 거래구조 등을 통하여 비공개기업의 주식에 대하여 유동성을 부여함으로써 초기 투자자들이 투자자금 회수를 위하여 기업공개에 의존할 필요성을 낮추고 있다.7) 즉 미국에서 벤처캐피탈의 투자를 받은(VC-backed) 기업의 공개가 감소한 것은 과거에 비하여 보다 많은 창업자 및 벤처캐피탈이 비공개기업으로 남아있는 것을 선택하기 때문이라는 것이다(Ewens & Farre-Mensa, 2017).

시사점 및 과제

<그림>이 보여주는 바와 같이 우리나라에서는 아직까지는 상장기업의 수가 꾸준하게 증가하고 있으며, 미국과 같은 모습은 나타나지 않고 있다. 그러나 상장기업 수의 감소 원인에 대하여 제시된 설명들은 공개기업과 비공개기업, 공적시장과 사적시장의 관계에 대하여 우리나라에 대해서도 시사하는 바가 적지 않다.

먼저 기업 측면을 보면, 2000년대에 들어선 후 무형자산 중요성 증대, 새로운 비즈니스 모델의 출현과 같은 기업 특성의 변화는 우리나라에서도 유사하게 진행되어 왔으며, 그에 따라 공적시장8)은 시장 진입 요건을 조정함으로써(예: 상장기준 변경, 특례상장 도입) 이 변화에 대응하고, 혁신적 신생기업을 공적시장에 담기 위한 노력을 기울여 왔다. 그러나 한편으로는 이러한 노력이 시장 진입 요건의 완화라는 성격이 강하다는 점에서 공적시장의 무결성(integrity) 및 투자자 보호에 부정적 영향을 끼칠 수 있다는 우려가 있는 것도 사실이다. 활발하게 작동하는 사적시장은 기업들로 하여금 기업공개에 의하지 않고서도 성장을 위한 자금을 조달하고, 초기 투자자들이 투자자금을 회수할 수 있도록 함으로써 선택의 폭을 넓혀줄 수 있음을 미국의 사례는 보여준다. 동시에 공적시장은 진입 요건을 충족하지 못하는 기업들을 사적시장의 영역에 남겨 둠으로써 시장의 무결성을 해치는 수준의 진입 요건 완화를 피할 수 있을 것이다.

기업지배구조 문제에 있어서도 발달된 사적시장의 존재는 비공개기업의 창업자 또는 경영자로 하여금 공개기업이 되어 불특정다수 투자자들로부터의 규율(discipline)과 공적 규제를 받을 것인지, 비공개기업으로 남아 소수의 전문성을 갖춘 사적시장 투자자들의 규율을 받을 것인지를 선택하게 할 수 있다. 그렇게 되면 기업공개의 유인을 강화하기 위하여 창업자의 보유지분에 복수의결권을 부여할지의 여부에 관한 논쟁, 단기보유 성향의 ‘거래자(trader)’적 성격의 투자자의 이익까지 기업지배구조상의 고려사항에 포함되어야 하는지에 관한 논쟁 등의 의미가 상당 부분 희석될 것이다.

그러나 공적시장과 사적시장의 문제를 오로지 기업의 관점에서만 바라보고 판단할 수는 없다. 상장기업의 수가 감소한다는 것은 공적시장에 참여하는 다수의 일반 개인(retail) 투자자가 투자할 수 있는 투자기회집합이 작아진다는 것을 의미한다. 개인투자자들이 사적시장에 직접 참여하는 경로는 매우 제한적이기 때문에, 공적시장의 위축 및 사적시장의 확대는 자본시장을 소수의 전문적 투자자들만의 무대로 만들 것이라는 우려가 충분히 가능하다. 특히 2020년 코로나19 국면에서 우리나라와 미국 공히 개인투자자의 중요성이 크게 부각되었으며, 투자자 측면에서 공적시장의 중요성은 더욱 커졌다고 볼 수 있다.

이상의 논의는 향후 자본시장에서 공적시장과 사적시장의 역할과 위상이 상당히 달라질 수 있으며, 두 시장의 위상 간에 최적의 균형을 찾는 것이 중요한 정책 과제가 될 것임을 시사한다. 그리고 최적의 균형을 찾기 위해서는 객관적이고 충실한 연구를 통한 충분한 지식과 증거의 축적이 선행되어야 하며, 이것이 자본시장을 연구하는 연구계가 담당해야 할 임무이다.

1) 본고에서는 ‘공개기업’과 ‘상장기업’을 동일한 의미를 갖는 것으로 혼용한다.

2) 감소 속도는 미국보다 느리지만, 상장기업 수의 감소는 영국, 독일에서도 관찰된다.

3) 미국 주식시장에서 상장폐지 사유로는 M&A가 가장 많다(김준석ㆍ권민경, 2017; Doidge et al., 2017).

4) 스타트업 창업자들의 이러한 생각은 Long-Term Stock Exchange(LTSE)의 설립자 Eric Ries의 저서(Ries, 2011)에 잘 요약되어 있다.

5) Martin(2014)은 이것이 Jensen(1989)의 예측이 1990년대 중반까지 실현되지 않은 이유의 하나라고 주장한다.

6) 펀드구조조정 세컨더리에 대해서는 박용린(2021) 참고

7) 벤처캐피탈의 투자자금 회수 경로로 국내에서는 주식매각/상환과 IPO의 비중이 60%를 상회하는 반면, 미국에서는 M&A가 89%로 압도적 비중을 차지하고 있다(김준석, 2017).

8) 우리나라의 공적시장은 곧 한국거래소(유가증권시장, 코스닥시장, 코넥스시장)이다.

참고문헌

김준석ㆍ권민경, 2017, 우리나라 자본시장의 위험-수익 관계, 「한국경제 재도약을 위한 자본시장의 역할」 컨퍼런스 발표자료, 자본시장연구원.

김준석, 2017, 모험자본 회수시장의 현황 및 과제, 「혁신성장을 위한 금융의 역할」 세미나 발표자료, 자본시장연구원.

박용린, 2021, 모험자본시장 발전을 위한 펀드구조조정 세컨더리의 역할, 자본시장연구원 자본시장포커스 2021-01.

Bebchuk, L.A., 2021, Don’t let the short-termism bogeyman scare you, Harvard Business Review 99(1), 43-47.

Chaplinsky, S., Hanley, K.W., Moon, S.K., 2017, The JOBS Act and the costs of going public, Journal of Accounting Research 55(4), 795-836.

Doidge, C., Karolyi, G.A., Stulz, R.M., 2017, The US listing gap, Journal of Financial Economics 123(3), 464-487.

Doidge, C., Kahle, K.M., Karolyi, G.A., Stulz, R.M., 2018, Eclipse of the public corporation or eclipse of the public markets? Journal of Applied Corporate Finance 30(1), 8-16.

Ewens, M., Farre-Mensa, J., 2017, The evolution of the private equity market and the decline in IPOs, Harvard Law School Forum on Corporate Governance.

Jensen, M.C., 1989, Eclipse of the public corporation, Harvard Business Review Sep-Oct.

Kahle, K.M., Stulz, R.M., 2017, Is the US public corporation in trouble? Journal of Economic Perspectives 31(3), 67-88.

Martin, R.L., 2014, The public corporation is finally in eclipse, Harvard business review 92(4), 35-36.

Ries, E., 2011, The lean startup: How today’s entrepreneurs use continuous innovation to create radically successful businesses, Crown Publishing.

Stulz, R.M., 2020, Public versus private equity, Oxford Review of Economic Policy 36(2), 275-290.

미국 상장기업 수 감소의 원인

미국에서 기업공개 의사결정에 직면해야 하는 창업자 또는 경영자들이 기업공개를 꺼리게 되는 원인으로 가장 많이 언급하는 것은 중요 경영의사결정에 대한 통제력의 상실인 것으로 보인다. 이들은 IPO를 거쳐 공개기업이 되는 과정에서 창업자의 지분율이 낮아지고, 외부주주의 영향력이 커짐에 따라 창업 때부터 품어온 비전ㆍ전략을 유지하고 펼치기 어려워진다는 생각을 갖고 있다. 주식회사인 만큼 주주에 의한 경영자 통제ㆍ감시가 있는 것은 마찬가지이지만 창업 초기부터 함께 해온 소수의 전문적 투자자들은 창업자의 비전이나 기업의 비즈니스 모델에 대한 이해가 깊은 반면, 기업공개 후에 등장하는 다수의 공적시장 투자자들은 이러한 이해가 부족한 동시에 기업의 장기적 비전과 성장보다는 단기적 회계실적을 중요시하기 때문에 창업자의 입장에서 이해 충돌의 가능성이 높다는 것이다.4) 창업자 보유 지분에 대한 복수의결권 부여와 같은 기업지배구조상의 장치를 도입하는 동기도 이러한 맥락에서 설명되고 있다. 그러나 공적시장 투자자가 단기적 성향이라는 실증적 증거는 없으며, 단기업적주의의 문제는 경영권 보호장치의 도입을 통해서가 아니라 경영자 보상체계의 설계를 통해 완화할 수 있다는 반론(Bebchuk, 2021)도 존재한다.

공개기업이 부담해야 하는 제반 공시, 회계, 투자자 보호, 기업지배구조 등과 관련된 규제비용을 포함한 상장유지비용 또한 기업공개를 주저하게 만드는 원인으로 언급된다. 이러한 주장에 대해서도 공개기업 수의 감소는 공개기업에 대한 규제를 강화한 Regulation Fair Disclosure 및 Sarbanes-Oxley법 제정 이전부터 시작되었으며, 규제비용을 공개기업 수 감소의 원인으로 보기 어렵다는 견해(Doidge et al., 2017), 신생성장기업의 공개를 촉진하기 위하여 제정된 규제완화 성격의 JOBS법 이후에도 기업공개 비용은 실제로 줄어들지 않았다는 결과(Chaplinsky et al., 2017)와 같은 반론이 제기되었다.

Kahle & Stulz(2017), Doidge et al.(2018), Stulz(2020) 등은 미국의 기업공개 감소는 훨씬 근본적인 변화, 즉 지난 30여년에 걸쳐 미국 경제의 새로운 성장동력으로 등장한 기업들의 특성 변화, 그 중에서도 무형자산의 중요성이 훨씬 커졌다는 점에 기인한다고 주장한다. 기업의 특성은 무형자산 중심으로 변하고 있는데 공적시장 투자자는 기업의 변화하는 특성과 이에 따른 새로운 비즈니스 모델을 이해하지 못하고, 회계기준이나 상장규정은 이 변화를 시의적절하게 반영하지 못함에 따라 결과적으로 공적시장은 무형자산 중심의 혁신적 신생기업들의 자금조달 수요를 충족하는 데 적합하지 않은, 대기업 중심의 시장이 되어왔다는 것이다. 이를 두고 Doidge et al.(2018)은 미국 공개기업의 감소는 Jensen(1989)이 말한 바 공개기업의 유효성이 떨어진 것이 아니라, 공적시장의 유효성이 떨어졌음을 보여주는 것이라고 요약한다. <그림>은 미국 공적시장에서 상장기업의 수가 지속적으로 감소한 반면 시가총액은 꾸준히 증가했음을 보여주는데, 이는 시장에 계속 상장되어 있는 기업의 규모가 커졌고 집중도가 심화되었음을 의미한다.

여기에 공적시장을 대신하여 신생기업의 자금조달 수요를 충족시켜 줄 수 있는 사적시장이 미국에서 잘 발달되어 있다는 것이 기업공개의 필요성을 낮추는 추가적 요인으로 작용한다. 불특정 다수의 공적시장 투자자들을 상대할 필요 없이 혁신적 신생기업의 비즈니스 모델을 보다 잘 이해할 수 있는 전문성을 보유한 소수의 사적시장 투자자(벤처캐피탈, PEF 등)로부터 필요한 자금을 조달하는 것이 과거에 비하여 훨씬 용이해졌다(Stulz, 2020).

공적시장에 비하여 사적시장의 유동성은 매우 낮다. 앞에서 언급한 바와 같이 기업공개는 초기 투자자들에게 투자자금 회수의 경로를 제공한다는 점에서 매우 중요한데5), 이 점에서도 미국의 사적시장은 활발한 M&A, 투자ㆍ출자지분이 거래되는 세컨더리 시장, 펀드구조조정 세컨더리6)와 같은 거래구조 등을 통하여 비공개기업의 주식에 대하여 유동성을 부여함으로써 초기 투자자들이 투자자금 회수를 위하여 기업공개에 의존할 필요성을 낮추고 있다.7) 즉 미국에서 벤처캐피탈의 투자를 받은(VC-backed) 기업의 공개가 감소한 것은 과거에 비하여 보다 많은 창업자 및 벤처캐피탈이 비공개기업으로 남아있는 것을 선택하기 때문이라는 것이다(Ewens & Farre-Mensa, 2017).

시사점 및 과제

<그림>이 보여주는 바와 같이 우리나라에서는 아직까지는 상장기업의 수가 꾸준하게 증가하고 있으며, 미국과 같은 모습은 나타나지 않고 있다. 그러나 상장기업 수의 감소 원인에 대하여 제시된 설명들은 공개기업과 비공개기업, 공적시장과 사적시장의 관계에 대하여 우리나라에 대해서도 시사하는 바가 적지 않다.

먼저 기업 측면을 보면, 2000년대에 들어선 후 무형자산 중요성 증대, 새로운 비즈니스 모델의 출현과 같은 기업 특성의 변화는 우리나라에서도 유사하게 진행되어 왔으며, 그에 따라 공적시장8)은 시장 진입 요건을 조정함으로써(예: 상장기준 변경, 특례상장 도입) 이 변화에 대응하고, 혁신적 신생기업을 공적시장에 담기 위한 노력을 기울여 왔다. 그러나 한편으로는 이러한 노력이 시장 진입 요건의 완화라는 성격이 강하다는 점에서 공적시장의 무결성(integrity) 및 투자자 보호에 부정적 영향을 끼칠 수 있다는 우려가 있는 것도 사실이다. 활발하게 작동하는 사적시장은 기업들로 하여금 기업공개에 의하지 않고서도 성장을 위한 자금을 조달하고, 초기 투자자들이 투자자금을 회수할 수 있도록 함으로써 선택의 폭을 넓혀줄 수 있음을 미국의 사례는 보여준다. 동시에 공적시장은 진입 요건을 충족하지 못하는 기업들을 사적시장의 영역에 남겨 둠으로써 시장의 무결성을 해치는 수준의 진입 요건 완화를 피할 수 있을 것이다.

기업지배구조 문제에 있어서도 발달된 사적시장의 존재는 비공개기업의 창업자 또는 경영자로 하여금 공개기업이 되어 불특정다수 투자자들로부터의 규율(discipline)과 공적 규제를 받을 것인지, 비공개기업으로 남아 소수의 전문성을 갖춘 사적시장 투자자들의 규율을 받을 것인지를 선택하게 할 수 있다. 그렇게 되면 기업공개의 유인을 강화하기 위하여 창업자의 보유지분에 복수의결권을 부여할지의 여부에 관한 논쟁, 단기보유 성향의 ‘거래자(trader)’적 성격의 투자자의 이익까지 기업지배구조상의 고려사항에 포함되어야 하는지에 관한 논쟁 등의 의미가 상당 부분 희석될 것이다.

그러나 공적시장과 사적시장의 문제를 오로지 기업의 관점에서만 바라보고 판단할 수는 없다. 상장기업의 수가 감소한다는 것은 공적시장에 참여하는 다수의 일반 개인(retail) 투자자가 투자할 수 있는 투자기회집합이 작아진다는 것을 의미한다. 개인투자자들이 사적시장에 직접 참여하는 경로는 매우 제한적이기 때문에, 공적시장의 위축 및 사적시장의 확대는 자본시장을 소수의 전문적 투자자들만의 무대로 만들 것이라는 우려가 충분히 가능하다. 특히 2020년 코로나19 국면에서 우리나라와 미국 공히 개인투자자의 중요성이 크게 부각되었으며, 투자자 측면에서 공적시장의 중요성은 더욱 커졌다고 볼 수 있다.

이상의 논의는 향후 자본시장에서 공적시장과 사적시장의 역할과 위상이 상당히 달라질 수 있으며, 두 시장의 위상 간에 최적의 균형을 찾는 것이 중요한 정책 과제가 될 것임을 시사한다. 그리고 최적의 균형을 찾기 위해서는 객관적이고 충실한 연구를 통한 충분한 지식과 증거의 축적이 선행되어야 하며, 이것이 자본시장을 연구하는 연구계가 담당해야 할 임무이다.

1) 본고에서는 ‘공개기업’과 ‘상장기업’을 동일한 의미를 갖는 것으로 혼용한다.

2) 감소 속도는 미국보다 느리지만, 상장기업 수의 감소는 영국, 독일에서도 관찰된다.

3) 미국 주식시장에서 상장폐지 사유로는 M&A가 가장 많다(김준석ㆍ권민경, 2017; Doidge et al., 2017).

4) 스타트업 창업자들의 이러한 생각은 Long-Term Stock Exchange(LTSE)의 설립자 Eric Ries의 저서(Ries, 2011)에 잘 요약되어 있다.

5) Martin(2014)은 이것이 Jensen(1989)의 예측이 1990년대 중반까지 실현되지 않은 이유의 하나라고 주장한다.

6) 펀드구조조정 세컨더리에 대해서는 박용린(2021) 참고

7) 벤처캐피탈의 투자자금 회수 경로로 국내에서는 주식매각/상환과 IPO의 비중이 60%를 상회하는 반면, 미국에서는 M&A가 89%로 압도적 비중을 차지하고 있다(김준석, 2017).

8) 우리나라의 공적시장은 곧 한국거래소(유가증권시장, 코스닥시장, 코넥스시장)이다.

참고문헌

김준석ㆍ권민경, 2017, 우리나라 자본시장의 위험-수익 관계, 「한국경제 재도약을 위한 자본시장의 역할」 컨퍼런스 발표자료, 자본시장연구원.

김준석, 2017, 모험자본 회수시장의 현황 및 과제, 「혁신성장을 위한 금융의 역할」 세미나 발표자료, 자본시장연구원.

박용린, 2021, 모험자본시장 발전을 위한 펀드구조조정 세컨더리의 역할, 자본시장연구원 자본시장포커스 2021-01.

Bebchuk, L.A., 2021, Don’t let the short-termism bogeyman scare you, Harvard Business Review 99(1), 43-47.

Chaplinsky, S., Hanley, K.W., Moon, S.K., 2017, The JOBS Act and the costs of going public, Journal of Accounting Research 55(4), 795-836.

Doidge, C., Karolyi, G.A., Stulz, R.M., 2017, The US listing gap, Journal of Financial Economics 123(3), 464-487.

Doidge, C., Kahle, K.M., Karolyi, G.A., Stulz, R.M., 2018, Eclipse of the public corporation or eclipse of the public markets? Journal of Applied Corporate Finance 30(1), 8-16.

Ewens, M., Farre-Mensa, J., 2017, The evolution of the private equity market and the decline in IPOs, Harvard Law School Forum on Corporate Governance.

Jensen, M.C., 1989, Eclipse of the public corporation, Harvard Business Review Sep-Oct.

Kahle, K.M., Stulz, R.M., 2017, Is the US public corporation in trouble? Journal of Economic Perspectives 31(3), 67-88.

Martin, R.L., 2014, The public corporation is finally in eclipse, Harvard business review 92(4), 35-36.

Ries, E., 2011, The lean startup: How today’s entrepreneurs use continuous innovation to create radically successful businesses, Crown Publishing.

Stulz, R.M., 2020, Public versus private equity, Oxford Review of Economic Policy 36(2), 275-290.