자본시장포커스

2021 11/22

글로벌 ESG 채권시장의 다변화 및 발행 후 공시 강화의 필요성

2021-23호

PDF

- 요약

- 글로벌 ESG 채권시장은 가파른 성장세를 유지하고 있다. 2021년 상반기 글로벌 ESG 채권 발행 규모는 이미 전년도의 90%에 육박하는 수준을 기록하고 있으며, 연말에는 2020년의 역대 최고치를 경신할 것으로 전망된다. ESG 채권시장의 구성도 다변화되고 있다. 그간 글로벌 ESG 채권시장은 녹색채권 중심으로 성장해왔으나, 코로나19의 여파로 2020년에는 사회적채권과 지속가능채권발행이 크게 증가했다. 또한, 2020년에 지속가능연계채권원칙, 기후전환금융 핸드북 등의 기준이 마련되면서 발행주체 기반도 확장되고 있다. 반면, ESG 채권시장 저변확대에 따라 그린워싱 등에 대한 우려도 커지고 있다. 이와 관련해서 최근 중요하게 논의되고 있는 사항은 ESG 채권 발행 후 공시, 특히 자금의 활용 및 영향에 대한 정보의 개선이다. ESG 채권으로 조달된 자금이 기후변화, 양극화 등 인류가 직면하고 있는 문제의 해결에 실질적으로 얼마나 영향을 발휘하는지를 파악할 수 있어야 시장의 신뢰가 견고해지고 ESG 채권시장이 더욱 발전할 수 있다.

글로벌 ESG 채권시장은 가파른 성장세를 유지하고 있다. 2021년 상반기 글로벌 ESG 채권 발행 규모는 4,951억달러로 이는 2020년의 발행규모의 87% 수준이며 연말에는 2020년의 역대 최고치가 경신될 것으로 전망된다.1) ESG 채권시장의 규모 확대와 더불어 구성도 다변화되고 있다. 그간 ESG 채권시장은 녹색채권(green bonds) 중심으로 성장해왔으나, 코로나 19의 발생으로 인해 2020년에는 사회적채권(social bonds) 및 지속가능채권(sustainability bonds) 발행이 크게 늘어났다. 또한 아직 그 규모는 작지만 지속가능연계채권(sustainability-linked bonds: SLB)은 가장 빠르게 증가하고 있는 ESG 채권에 속한다.

ESG 채권시장의 발행주체도 다양해지고 있다. 특히, 2020년에는 지속가능연계채권원칙(Sustainability-Linked Bond Principles)과 기후전환금융 핸드북(Climate Transition Finance Handbook)이 마련되면서 자금 활용이 보다 유연해졌고 현재 비친환경적 기업의 ESG 채권시장 참여가 보다 용이해졌다. 그러나 다른 한편으로는 ESG 채권시장의 저변확대에 따른 그린워싱(green washing) 등의 문제에 대한 우려도 커지고 있는 상황이다. 이에 따라 글로벌 ESG 채권과 관련된 주요 논의에서는 발행 후 공시(post-issuance reporting), 특히 자금의 활용(use of proceeds: UoP) 및 영향(impact)에 대한 정보의 양과 질의 제고 방안이 주요 화두다.

글로벌 ESG 채권시장의 성장 및 다변화

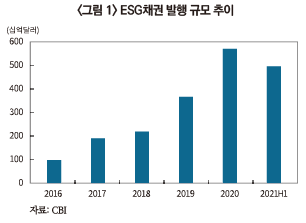

2021년 상반기 글로벌 ESG 채권 발행규모는 4,951억달러로 전년 동 기간 대비 59%의 높은 증가율을 기록하고 있다.2) 글로벌 ESG 채권시장은 2016년 972억달러에서 2020년 5,701억달러로 증가하고 해당 기간 매년 평균 1.6배씩 증가하고 있다. 국제 기후채권기구(Climate Bonds Initiative: CBI)에 따르면 ESG 채권 중 가장 큰 비중을 차지하는 녹색채권의 경우 2021년 상반기 발행규모가 2,278억달러에 달하며, 보수적인 시나리오 하에서도 2023년에 1조달러를 초과할 것으로 전망되고 있다.3)

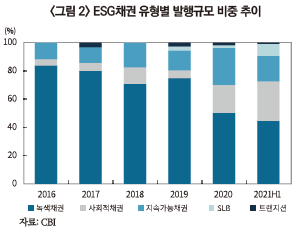

글로벌 ESG채권 시장은 양적인 성장과 더불어 구성의 다양성 측면에서도 의미 있는 변화를 보이고 있다. <그림 2>는 2016~2021년 상반기 사이 주요 ESG 채권의 발행규모 비중을 보여준다. 그간 ESG채권의 경우 녹색채권 중심으로 성장을 해왔으나, 2020년에는 코로나19의 여파로 인해 사회적채권 및 지속가능채권 발행이 크게 증가하는 모습을 보이고 있다. 2016년의 경우 발행규모 기준 전체 ESG 채권 중 녹색채권이 84.0%로 압도적인 비중을 차지했으나 2020년에 들어서는 녹색채권 비중이 50.3%로 줄어들고 지속가능채권이 26.3%, 사회적채권이 19.7%로 비중이 늘어났다. 코로나19 상황에서 실업자, 자영업자 등 취약 계층 지원을 위한 자금마련의 필요성이 크게 증가했기 때문이다. 이와 같은 추세는 2021년에도 이어지고 있으며, 상반기 발행규모 기준으로 사회적채권의 최대 발행주체는 유럽연합(EU)의 유럽실업재보험기금(Support to mitigate Unemployment Risks in Emergency: SURE) 프로그램이다. 2021년 상반기 발행규모 기준 녹색채권은 44.6%, 사회적채권은 28.0%, 지속가능채권은 18.0%의 비중을 기록하고 있다.

ESG 채권 발행주체의 저변도 확대되고 있다. 그간 녹색채권의 경우 발행시장에서는 주로 친환경적 기업들이 참여했다면, 최근에는 비친환경적, 즉 브라운(brown) 기업들의 시장 참여가 늘어나고 있다. 2020년 핀란드 정유사 Neste는 친환경항공원료 개발 등을 위한 5억유로 규모의 녹색채권 발행에 성공했다. 이처럼 현재 비친환경적 기업이 장기적으로 친환경적 기업으로 전환(transition)하기 위해 발행하는 녹색채권이 시장에서 점차 받아들여지고 있는 상황이다.

지속가능연계채권(SLB) 시장의 발전도 발행주체 기반 확대에 기여하고 있다. 2019년 최초 발행된 SLB는 발행규모가 당시 104억달러에서 2021년 상반기 425억달러로 증가했으며, 전체 ESG 채권시장에서 차지하는 비중도 동 기간 2.8%에서 8.5%로 늘어났다. 녹색채권을 비롯한 전통적 ESG 채권은 자금이 특정 환경ㆍ사회적 목적의 프로젝트나 사업에만 활용될 수 있는 반면, SLB의 경우 자금의 사용에 대한 제한이 없는 유연성을 가지고 있다. 예를 들어 SLB 발행기업은 그룹 전체 차원에서 탄소배출 감축 등 달성해야 할 지속가능목표(Sustainable Perfomance Target: SPT)를 선정하고 SLB를 발행해서 조달된 자금은 기업 운영 전반에 활용할 수 있다. 이 때문에 특정 환경ㆍ사회적 프로젝트의 부재로 녹색채권 시장 진입이 어려웠던 기업들도 SLB를 통한 자금조달에 나서고 있다.

발행 후 공시 개선의 필요성

ESG채권 시장이 다변화되고 참여 가능한 발행주체의 범위가 넓어지면서 그린워싱 등 부작용에 대한 우려의 목소리도 커지고 있다. ESG의 인기에 편승하여 효과가 미미한 프로젝트를 과잉 포장하거나 브라운 기업의 시장 참여 확대로 인한 레몬시장(market for lemons) 문제 등이 제기된다. 지속가능연계채권에 대해서는 자금의 활용범위가 과도하게 유연하고, 일부 발행기업의 경우 제시하는 지속가능목표(SPT)가 너무 쉽게 달성할 수 있는 수준이라는 비판도 있다. 이와 같은 문제점들은 아직 상대적으로 발전 초기 단계에 있는 ESG 채권시장에 대한 신뢰를 훼손하는 위험 요인이 될 수 있기 때문에 이를 방지하기 위한 체계적 방안마련에 관심이 쏠리고 있다.

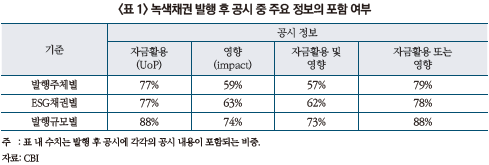

최근 ESG 채권과 관련된 중요한 논의는 발행 후 공시, 특히 자금의 활용과 영향에 대한 정보의 양과 질을 어떻게 제고하고 표준화할 것인가이다.4) 녹색채권, 사회적채권 및 지속가능채권 가이드라인에는 발행 후 자금이 어떠한 프로젝트에 얼마나 투입되었는지, 그리고 그 기대효과가 얼마인지를 측정하고 주기적으로 공시할 것을 권유하고 있다. CBI는 녹색채권을 중심으로 발행 후 공시 현황을 분석하기 위한 조사를 실시하고 있으며, 2021년 2차 조사 결과를 발표했다.5) 조사 결과에 따르면 녹색채권 발행주체 중 77%가 자금 활용을 공시하고 있고, 59%는 영향을 공시하고 있으며, 두 정보를 모두 공시하는 경우는 57%에 불과하다. 녹색채권 발행 후 공시의 또 다른 특징을 살펴보면, 발행규모가 클수록 공시하는 비율이 높고, 유럽, 미국 등 선진국 시장에서 발행된 녹색채권이 공시의 양 및 질적 수준이 높은 것으로 나타난다. 달리 해석하자면 작은 규모의 녹색채권 발행 및 개발도상국 시장에서의 발행 후 공시의 개선이 필요하다는 것이다.

보다 중요한 이슈는 발행 후 공시 정보의 질과 표준화다. ESG의 궁극적인 목적은 기후변화, 양극화 등 인류가 직면하고 있는 다양한 문제들을 해결하는 것이다. 예를 들어 환경과 관련된 주요 목표 중 하나는 2021년 1월부터 적용되는 파리기후변화협약(Paris Climate Change Accord)이다. 파리기후변화협약은 산업화 이전 대비 지구의 평균기온 상승을 2도 이하로 유지할 것이며, 이를 위해 195개 당사국이 준수해야 할 온실가스 감축량을 정하고 있다. 따라서 녹색채권 및 지속가능채권을 통해 조달된 자금이 이와 같은 환경 목표 달성에 얼마나 효과를 발휘하고 있는지를 종합적으로 파악할 수 있는 방법이 필요하며, 여기에는 발행 후 공시의 정보가 중요한 역할을 한다.

그러나 현재 발행 후 공시에서 사용되는 영향 분석은 발행주체에 따라 제공하는 수치(metric)와 분석 방법론(methodology)이 각기 다른 상황이다. CBI는 영향 분석에 있어서 대부분의 경우 상대적, 즉 발행주체별로 특정 과거 시점 대비 향후 얼마나 탄소배출을 감축하겠다는 방식으로 정보를 제공하고, 탄소배출의 절대적 감축량 정보가 부족한 문제점도 지적한다. 이로 인해 녹색채권 간 기대효과의 비교분석이 용이하지 않고, 보다 큰 문제는 영향의 종합적 집계(aggregation)가 매우 어렵다는 점이다. 즉, 현재로서는 녹색채권의 발행이 파리기후변화협약 등의 목표 달성에 얼마나 기여하고 있는지를 종합적으로 파악하기에는 공시 정보의 내용상 상당한 제약이 있다. 이에 따라 CBI는 ESG 채권시장의 발전을 위해 발행 후 공시 정보와 영향 측정 수치 및 분석 방법론의 표준화를 주요 과제로 주목하고 있다.

결론

글로벌 ESG 채권시장은 양적인 측면과 더불어 질적인 측면에서도 의미 있게 발전하고 있다. ESG 채권 발행규모는 매년 역대 최고치를 경신하고 있으며, 시장 참여자 기반도 확대되고 있다. 또한, 분류체계, 발행 가이드라인, 공시 표준, 평가체계 등 ESG 채권시장의 인프라도 견고해지고 있다. 그럼에도 불구하고 아직 풀어야 할 숙제도 많은 것이 사실이다. 우선적으로 그린워싱의 방지는 시장 신뢰를 유지하기 위해 해결해야 할 주요 사항이다. 나아가 ESG 채권시장이 각종 환경ㆍ사회적 문제해결에 부합한 방향성뿐만 아니라 필요한 수준 달성에 기여하기 위해서는 더 세밀하고 정교한 발행 후 공시 체계가 마련되어야 한다.

1) CBI, 2021, Sustainable Debt Market Summary H1 2021.

2) 국제자본시장협회(International Capital Market Association: ICMA)의 녹색채권원칙(Green Bond Principles: GBP)에 부합한 녹색채권(green-aligned)만 포함한 수치로, 녹색채권으로 발행되었지만 GBP에 부합하지 않은 녹색채권(green-excluded)은 미포함

3) CBI, 2021, Sustainable Debt Market Summary H1 2021.

4) ICMA의 ESG 채권 발행 가이드라인에 따르면 발행주체는 발행이전뿐만 아니라, 발행 이후에도 자금의 사용과 기대효과를 주기적으로 공시할 것을 권유하고 있다.

5) CBI, 2021, Post-issuance reporting in the green bond market.

ESG 채권시장의 발행주체도 다양해지고 있다. 특히, 2020년에는 지속가능연계채권원칙(Sustainability-Linked Bond Principles)과 기후전환금융 핸드북(Climate Transition Finance Handbook)이 마련되면서 자금 활용이 보다 유연해졌고 현재 비친환경적 기업의 ESG 채권시장 참여가 보다 용이해졌다. 그러나 다른 한편으로는 ESG 채권시장의 저변확대에 따른 그린워싱(green washing) 등의 문제에 대한 우려도 커지고 있는 상황이다. 이에 따라 글로벌 ESG 채권과 관련된 주요 논의에서는 발행 후 공시(post-issuance reporting), 특히 자금의 활용(use of proceeds: UoP) 및 영향(impact)에 대한 정보의 양과 질의 제고 방안이 주요 화두다.

글로벌 ESG 채권시장의 성장 및 다변화

2021년 상반기 글로벌 ESG 채권 발행규모는 4,951억달러로 전년 동 기간 대비 59%의 높은 증가율을 기록하고 있다.2) 글로벌 ESG 채권시장은 2016년 972억달러에서 2020년 5,701억달러로 증가하고 해당 기간 매년 평균 1.6배씩 증가하고 있다. 국제 기후채권기구(Climate Bonds Initiative: CBI)에 따르면 ESG 채권 중 가장 큰 비중을 차지하는 녹색채권의 경우 2021년 상반기 발행규모가 2,278억달러에 달하며, 보수적인 시나리오 하에서도 2023년에 1조달러를 초과할 것으로 전망되고 있다.3)

지속가능연계채권(SLB) 시장의 발전도 발행주체 기반 확대에 기여하고 있다. 2019년 최초 발행된 SLB는 발행규모가 당시 104억달러에서 2021년 상반기 425억달러로 증가했으며, 전체 ESG 채권시장에서 차지하는 비중도 동 기간 2.8%에서 8.5%로 늘어났다. 녹색채권을 비롯한 전통적 ESG 채권은 자금이 특정 환경ㆍ사회적 목적의 프로젝트나 사업에만 활용될 수 있는 반면, SLB의 경우 자금의 사용에 대한 제한이 없는 유연성을 가지고 있다. 예를 들어 SLB 발행기업은 그룹 전체 차원에서 탄소배출 감축 등 달성해야 할 지속가능목표(Sustainable Perfomance Target: SPT)를 선정하고 SLB를 발행해서 조달된 자금은 기업 운영 전반에 활용할 수 있다. 이 때문에 특정 환경ㆍ사회적 프로젝트의 부재로 녹색채권 시장 진입이 어려웠던 기업들도 SLB를 통한 자금조달에 나서고 있다.

발행 후 공시 개선의 필요성

ESG채권 시장이 다변화되고 참여 가능한 발행주체의 범위가 넓어지면서 그린워싱 등 부작용에 대한 우려의 목소리도 커지고 있다. ESG의 인기에 편승하여 효과가 미미한 프로젝트를 과잉 포장하거나 브라운 기업의 시장 참여 확대로 인한 레몬시장(market for lemons) 문제 등이 제기된다. 지속가능연계채권에 대해서는 자금의 활용범위가 과도하게 유연하고, 일부 발행기업의 경우 제시하는 지속가능목표(SPT)가 너무 쉽게 달성할 수 있는 수준이라는 비판도 있다. 이와 같은 문제점들은 아직 상대적으로 발전 초기 단계에 있는 ESG 채권시장에 대한 신뢰를 훼손하는 위험 요인이 될 수 있기 때문에 이를 방지하기 위한 체계적 방안마련에 관심이 쏠리고 있다.

최근 ESG 채권과 관련된 중요한 논의는 발행 후 공시, 특히 자금의 활용과 영향에 대한 정보의 양과 질을 어떻게 제고하고 표준화할 것인가이다.4) 녹색채권, 사회적채권 및 지속가능채권 가이드라인에는 발행 후 자금이 어떠한 프로젝트에 얼마나 투입되었는지, 그리고 그 기대효과가 얼마인지를 측정하고 주기적으로 공시할 것을 권유하고 있다. CBI는 녹색채권을 중심으로 발행 후 공시 현황을 분석하기 위한 조사를 실시하고 있으며, 2021년 2차 조사 결과를 발표했다.5) 조사 결과에 따르면 녹색채권 발행주체 중 77%가 자금 활용을 공시하고 있고, 59%는 영향을 공시하고 있으며, 두 정보를 모두 공시하는 경우는 57%에 불과하다. 녹색채권 발행 후 공시의 또 다른 특징을 살펴보면, 발행규모가 클수록 공시하는 비율이 높고, 유럽, 미국 등 선진국 시장에서 발행된 녹색채권이 공시의 양 및 질적 수준이 높은 것으로 나타난다. 달리 해석하자면 작은 규모의 녹색채권 발행 및 개발도상국 시장에서의 발행 후 공시의 개선이 필요하다는 것이다.

그러나 현재 발행 후 공시에서 사용되는 영향 분석은 발행주체에 따라 제공하는 수치(metric)와 분석 방법론(methodology)이 각기 다른 상황이다. CBI는 영향 분석에 있어서 대부분의 경우 상대적, 즉 발행주체별로 특정 과거 시점 대비 향후 얼마나 탄소배출을 감축하겠다는 방식으로 정보를 제공하고, 탄소배출의 절대적 감축량 정보가 부족한 문제점도 지적한다. 이로 인해 녹색채권 간 기대효과의 비교분석이 용이하지 않고, 보다 큰 문제는 영향의 종합적 집계(aggregation)가 매우 어렵다는 점이다. 즉, 현재로서는 녹색채권의 발행이 파리기후변화협약 등의 목표 달성에 얼마나 기여하고 있는지를 종합적으로 파악하기에는 공시 정보의 내용상 상당한 제약이 있다. 이에 따라 CBI는 ESG 채권시장의 발전을 위해 발행 후 공시 정보와 영향 측정 수치 및 분석 방법론의 표준화를 주요 과제로 주목하고 있다.

결론

글로벌 ESG 채권시장은 양적인 측면과 더불어 질적인 측면에서도 의미 있게 발전하고 있다. ESG 채권 발행규모는 매년 역대 최고치를 경신하고 있으며, 시장 참여자 기반도 확대되고 있다. 또한, 분류체계, 발행 가이드라인, 공시 표준, 평가체계 등 ESG 채권시장의 인프라도 견고해지고 있다. 그럼에도 불구하고 아직 풀어야 할 숙제도 많은 것이 사실이다. 우선적으로 그린워싱의 방지는 시장 신뢰를 유지하기 위해 해결해야 할 주요 사항이다. 나아가 ESG 채권시장이 각종 환경ㆍ사회적 문제해결에 부합한 방향성뿐만 아니라 필요한 수준 달성에 기여하기 위해서는 더 세밀하고 정교한 발행 후 공시 체계가 마련되어야 한다.

1) CBI, 2021, Sustainable Debt Market Summary H1 2021.

2) 국제자본시장협회(International Capital Market Association: ICMA)의 녹색채권원칙(Green Bond Principles: GBP)에 부합한 녹색채권(green-aligned)만 포함한 수치로, 녹색채권으로 발행되었지만 GBP에 부합하지 않은 녹색채권(green-excluded)은 미포함

3) CBI, 2021, Sustainable Debt Market Summary H1 2021.

4) ICMA의 ESG 채권 발행 가이드라인에 따르면 발행주체는 발행이전뿐만 아니라, 발행 이후에도 자금의 사용과 기대효과를 주기적으로 공시할 것을 권유하고 있다.

5) CBI, 2021, Post-issuance reporting in the green bond market.