자본시장포커스

2021 12/20

중국의 공동부유 정책과 기업규제 리스크

2021-25호

PDF

김은화

- 다른 발간물

- 요약

- □ 시진핑 중국 주석은 2021년 8월 개최된 중앙재경회의에서 ‘공동부유는 사회주의의 본질적 요구’임을 강조하고 공산당 창당 두 번째 100년의 국정 어젠다로 제시

□ G2로 부상하는 과정에서 중국의 지역 간·계층 간 불균형이 갈수록 심화되는 가운데, 사회적 불평등 해소와 중산층 확대를 통해 지속가능한 성장을 도모하기 위해 공동부유 정책을 추진

□ 최근 빅테크 기업, 사교육과 부동산 등에 대한 전방위적인 기업 규제는 공동부유 정책의 일환으로 당국의 규제가 잇따름에 따라 불확실성이 확대되고 관련 기업들의 규제 리스크 부각

□ 내수 확대 및 집권체제 안정을 위한 기업규제에 따른 불확실성은 상당기간 지속될 것으로 예상되는 가운데 기업규제로 인한 성장 둔화라는 부정적 요인과 불평등 해소를 통한 긍정적 요인이 공존

□ 시진핑 중국 주석은 2021년 8월 개최된 중앙재경회의에서 ‘공동부유는 사회주의의 본질적 요구’임을 강조하고 공산당 창당 두 번째 100년의 국정 어젠다로 제시

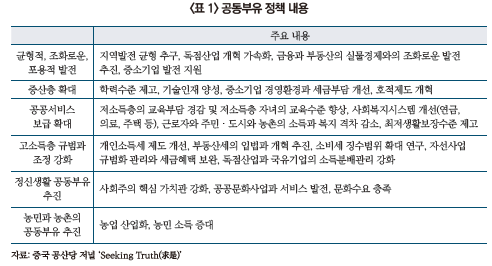

─ 공동부유는 시장 효율에 따른 1차 분배, 세금과 사회보장제도를 통한 2차 분배, 자발적 기부를 통한 3차 분배 등의 부의 재분배를 통해 중산층 비중을 확대하고 저소득층의 소득을 증가시키는 것을 핵심으로 함

• 공동부유는 절대적 평등이 아닌 포용적 성장을 통한 부의 재분배를 강조하는 가운데, 민생분야에 대한 보장과 지원을 확대하고, 가계의 소비 여력을 개선

• 구체적으로 독점산업 규제, 교육에 대한 공정한 접근 보장, 세제 개혁, 사회복지시스템 개선, 고소득층 기부 확대 등의 내용이 포함

□ G2로 부상하는 과정에서 중국의 지역 간·계층 간 불균형이 심화되는 가운데, 사회적 불평등 해소와 중산층 확대를 통해 지속가능한 성장을 도모하기 위해 공동부유 정책을 추진

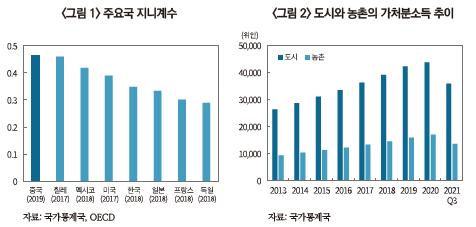

─ 계층 간 소득 불균형을 나타내는 지니계수는 2019년 기준 0.465로 주요국 대비 높은 수준

• 2020년 베이징의 1인당 GDP는 가장 낮은 간쑤의 4.6배를 기록

• 2021년 3분기 기준 도시 가처분소득은 농촌의 2.6배 수준

─ 빈부격차 확대는 사회불안과 더불어 성장 둔화를 초래하기 때문에 공동부유 추진을 통해 빈부격차를 줄이고 내수를 진작하는 것을 목표로 함

• 빅테크 기업들의 독점에 따른 시장지배력 확대, 불공정 경쟁 심화로 빈부격차 심화

• 부동산 가격 급등으로 인한 주거비용 상승과 높은 사교육비로 인한 출산율 저하1)는 궁극적으로 내수 부진을 초래

• 또한 미중 갈등이 무역분쟁에서 기술, 금융, 안보 등으로 전방위적으로 확대되는 가운데 대외부문 부진을 타개할 내수 성장 전략이 필요

─ 한편, 2022년 20차 당대회에서 시진핑 주석의 3연임이 결정되는 가운데 집권체제 안정성 강화를 위한 정치적인 조치로 해석

• 시진핑 주석의 3연임을 앞두고 불평등 심화, 높은 주택 가격과 사교육비 등 문제에 적극 대응하는 모습을 보여줌으로써 민심을 확보하려는 노력2)

• 빅테크 기업들을 대상으로 한 ‘인터넷 플랫폼 경제 반독점 가이드라인(2021. 2)’, ‘데이터 보안법(2021. 9)’, ‘개인정보보호법(2021. 11)’을 완료한 가운데 관련 기업 통제 및 국가 안보를 강화

□ 최근 빅테크 기업, 사교육과 부동산 등에 대한 전방위적인 기업 규제는 공동부유 정책의 일환으로 당국의 규제가 잇따름에 따라 불확실성이 확대되고 관련 기업들의 규제 리스크 부각

─ 빅테크 기업들의 시장 독점, 시장지배력 남용, 데이터 안보 등을 이유로 동 기업들에 대한 제재 확대

• 알리바바의 자회사 앤트파이낸셜의 상장 연기, 빅테크 기업들에 대한 과징금 부과, 디디추싱에 대한 인터넷 안보 심사 및 고강도 조사, 관련 기업들 면담, 온라인 광고 제한 등

─ 인구절벽 방지 및 공공서비스의 평준화를 위하여 교육, 부동산 등 업종에 대한 규제를 강화

• 치솟는 교육비 부담으로 인한 출산율 하락을 우려하여 2021년 7월 사교육기업을 비영리기업으로 전환

• 또한 부동산에 의존한 성장구조 전환 및 과도한 주택가격 상승으로 인한 주거비용 상승 등을 이유로 부동산 개발기업들의 무분별한 투자를 억제하는 부동산 시장 안정화 조치 발표3)

• 이외에 미성년자 게임시간 제한, 과도한 연예인 팬 문화에 대한 조치, 미용산업 규제 등 전방위적인 제재 시행

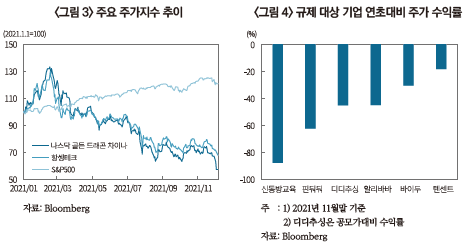

─ 이에 따라 알리바바, 디디추싱, 텐센트 등 규제 대상 업종 기업들의 주가는 연초대비 급락하였으며, 부동산 개발기업들의 신용 위험 증가

• 미국 상장 중국 기업으로 구성된 나스닥 골든 드래곤 차이나 지수와 중국 빅테크 기업 비중이 큰 항셍테크 지수는 2021년 11월말 기준 연초대비 각각 34.0%, 28.5% 급락하였으며, 관련 기업들의 주가도 크게 하락

• 부동산 규제 강화로 중국 2위 부동산 개발기업인 헝다그룹(Evergrande)은 막대한 부채에 대한 이자지급에 실패함에 따라 ‘제한적 디폴트’로 신용등급이 강등

□ 내수 확대 및 집권체제 안정을 위한 기업규제에 따른 불확실성은 상당기간 지속될 것으로 예상되는 가운데 기업규제로 인한 성장 둔화라는 부정적 요인과 불평등 해소를 통한 긍정적 요인이 공존

─ 빈부격차 축소를 위한 독과점 산업, 민생 관련 산업에 대한 규제는 지속되고 세제개혁 및 고소득층의 기부 장려 정책을 시행할 전망

• 독점산업 규제와 교육, 의료, 노인부양, 부동산 등 민생사업 및 공공서비스 보급 관련 정책 지속

• 개인소득세의 징수범위 확대, 부동산세 입법 추진, 사치품에 대한 소비세 징수 등의 세제 개혁을 추진하고 기업 및 고소득층의 기부 장려정책 시행

─ 단기적으로 규제 불확실성은 부동산 시장 침체, 실업률 증가, 민간부문의 발전 억제 등의 성장 둔화요인으로 작용할 소지가 있음

• 부동산 투자가 중국 GDP에서 차지하는 비중은 약 14%로 부동산 시장 침체시 경기 둔화 우려 증가

• 미 연준의 2021년 11월 금융안정보고서(Financial Stability Report)에 따르면 부동산 가격의 급격한 조정은 취약한 금융기관으로의 리스크가 확산될 가능성이 있고, 잠재적인 리스크는 글로벌 경기 및 미국에 부정적 영향을 미칠 것이라고 밝힘

• 또한 사교육, 빅테크 산업 등에 대한 규제는 관련 분야 고용 둔화를 초래하고 민간부문 발전을 억제할 가능성

─ 다만, 장기적으로 공동부유 정책의 성공적인 시행은 사회안정 유지 및 지속가능한 성장 추진 등의 긍정적인 측면이 공존

• 적절하게 규제되는 시장 환경, 투기활동 및 정책 허점 감소, 보다 포괄적인 지속가능한 성장 모델 등 정책 변경이 적절하게 시행될 경우 장기적으로 민간소비 확대 등의 긍정적 효과가 있는 것으로 평가4)

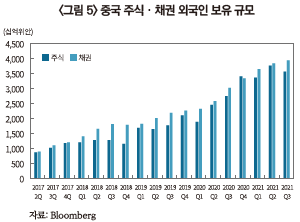

□ 외국인의 중국 주식 및 채권 보유 규모는 연초대비 증가하였지만 불확실성 확대로 시장참여자들의 금융시장에 대한 신뢰 훼손 우려 증가

─ 중국 금융시장의 점진적 개방 확대에 힘입어 외국인 보유 금융자산 규모는 지속적인 확대를 시현

• 2021년 3분기말 기준 외국인의 주식ㆍ채권 보유 규모는 2017년말의 3배 수준이며, 2020년말대비 11.3% 증가

• JP모건, 골드만삭스, 블랙록 등의 글로벌 투자은행과 자산운용사들에 대한 금융시장 개방이 확대되고 글로벌 채권지수 편입5)으로 패시브 자금 유입이 증가

─ 다만, 정치적 불확실성과 기업규제 확대 등의 불안요인이 상존하여 시장참여자들의 중국 시장에 대한 신뢰 훼손 우려가 커짐

• 2021년 6월에 뉴욕증권거래소에 상장한 차량 공유 기업인 디디추싱은 2021년 12월 2일 뉴욕증권거래소에서 상장폐지 절차를 시작하고 홍콩에서 재상장 준비 계획을 밝힘

• 세계 최대 벤처캐피탈 펀드를 운용하는 소프트뱅크는 당분간 중국 IT 기업에 대한 투자 중단을 선언하였고, 미국의 전설적인 헤지펀드 투자자 조지 소로스는 블랙록의 중국 투자는 비극적인 실수라고 비판6)

─ 공동부유는 시장 효율에 따른 1차 분배, 세금과 사회보장제도를 통한 2차 분배, 자발적 기부를 통한 3차 분배 등의 부의 재분배를 통해 중산층 비중을 확대하고 저소득층의 소득을 증가시키는 것을 핵심으로 함

• 공동부유는 절대적 평등이 아닌 포용적 성장을 통한 부의 재분배를 강조하는 가운데, 민생분야에 대한 보장과 지원을 확대하고, 가계의 소비 여력을 개선

• 구체적으로 독점산업 규제, 교육에 대한 공정한 접근 보장, 세제 개혁, 사회복지시스템 개선, 고소득층 기부 확대 등의 내용이 포함

─ 계층 간 소득 불균형을 나타내는 지니계수는 2019년 기준 0.465로 주요국 대비 높은 수준

• 2020년 베이징의 1인당 GDP는 가장 낮은 간쑤의 4.6배를 기록

• 2021년 3분기 기준 도시 가처분소득은 농촌의 2.6배 수준

• 빅테크 기업들의 독점에 따른 시장지배력 확대, 불공정 경쟁 심화로 빈부격차 심화

• 부동산 가격 급등으로 인한 주거비용 상승과 높은 사교육비로 인한 출산율 저하1)는 궁극적으로 내수 부진을 초래

• 또한 미중 갈등이 무역분쟁에서 기술, 금융, 안보 등으로 전방위적으로 확대되는 가운데 대외부문 부진을 타개할 내수 성장 전략이 필요

─ 한편, 2022년 20차 당대회에서 시진핑 주석의 3연임이 결정되는 가운데 집권체제 안정성 강화를 위한 정치적인 조치로 해석

• 시진핑 주석의 3연임을 앞두고 불평등 심화, 높은 주택 가격과 사교육비 등 문제에 적극 대응하는 모습을 보여줌으로써 민심을 확보하려는 노력2)

• 빅테크 기업들을 대상으로 한 ‘인터넷 플랫폼 경제 반독점 가이드라인(2021. 2)’, ‘데이터 보안법(2021. 9)’, ‘개인정보보호법(2021. 11)’을 완료한 가운데 관련 기업 통제 및 국가 안보를 강화

□ 최근 빅테크 기업, 사교육과 부동산 등에 대한 전방위적인 기업 규제는 공동부유 정책의 일환으로 당국의 규제가 잇따름에 따라 불확실성이 확대되고 관련 기업들의 규제 리스크 부각

─ 빅테크 기업들의 시장 독점, 시장지배력 남용, 데이터 안보 등을 이유로 동 기업들에 대한 제재 확대

• 알리바바의 자회사 앤트파이낸셜의 상장 연기, 빅테크 기업들에 대한 과징금 부과, 디디추싱에 대한 인터넷 안보 심사 및 고강도 조사, 관련 기업들 면담, 온라인 광고 제한 등

─ 인구절벽 방지 및 공공서비스의 평준화를 위하여 교육, 부동산 등 업종에 대한 규제를 강화

• 치솟는 교육비 부담으로 인한 출산율 하락을 우려하여 2021년 7월 사교육기업을 비영리기업으로 전환

• 또한 부동산에 의존한 성장구조 전환 및 과도한 주택가격 상승으로 인한 주거비용 상승 등을 이유로 부동산 개발기업들의 무분별한 투자를 억제하는 부동산 시장 안정화 조치 발표3)

• 이외에 미성년자 게임시간 제한, 과도한 연예인 팬 문화에 대한 조치, 미용산업 규제 등 전방위적인 제재 시행

─ 이에 따라 알리바바, 디디추싱, 텐센트 등 규제 대상 업종 기업들의 주가는 연초대비 급락하였으며, 부동산 개발기업들의 신용 위험 증가

• 미국 상장 중국 기업으로 구성된 나스닥 골든 드래곤 차이나 지수와 중국 빅테크 기업 비중이 큰 항셍테크 지수는 2021년 11월말 기준 연초대비 각각 34.0%, 28.5% 급락하였으며, 관련 기업들의 주가도 크게 하락

• 부동산 규제 강화로 중국 2위 부동산 개발기업인 헝다그룹(Evergrande)은 막대한 부채에 대한 이자지급에 실패함에 따라 ‘제한적 디폴트’로 신용등급이 강등

─ 빈부격차 축소를 위한 독과점 산업, 민생 관련 산업에 대한 규제는 지속되고 세제개혁 및 고소득층의 기부 장려 정책을 시행할 전망

• 독점산업 규제와 교육, 의료, 노인부양, 부동산 등 민생사업 및 공공서비스 보급 관련 정책 지속

• 개인소득세의 징수범위 확대, 부동산세 입법 추진, 사치품에 대한 소비세 징수 등의 세제 개혁을 추진하고 기업 및 고소득층의 기부 장려정책 시행

─ 단기적으로 규제 불확실성은 부동산 시장 침체, 실업률 증가, 민간부문의 발전 억제 등의 성장 둔화요인으로 작용할 소지가 있음

• 부동산 투자가 중국 GDP에서 차지하는 비중은 약 14%로 부동산 시장 침체시 경기 둔화 우려 증가

• 미 연준의 2021년 11월 금융안정보고서(Financial Stability Report)에 따르면 부동산 가격의 급격한 조정은 취약한 금융기관으로의 리스크가 확산될 가능성이 있고, 잠재적인 리스크는 글로벌 경기 및 미국에 부정적 영향을 미칠 것이라고 밝힘

• 또한 사교육, 빅테크 산업 등에 대한 규제는 관련 분야 고용 둔화를 초래하고 민간부문 발전을 억제할 가능성

─ 다만, 장기적으로 공동부유 정책의 성공적인 시행은 사회안정 유지 및 지속가능한 성장 추진 등의 긍정적인 측면이 공존

• 적절하게 규제되는 시장 환경, 투기활동 및 정책 허점 감소, 보다 포괄적인 지속가능한 성장 모델 등 정책 변경이 적절하게 시행될 경우 장기적으로 민간소비 확대 등의 긍정적 효과가 있는 것으로 평가4)

□ 외국인의 중국 주식 및 채권 보유 규모는 연초대비 증가하였지만 불확실성 확대로 시장참여자들의 금융시장에 대한 신뢰 훼손 우려 증가

─ 중국 금융시장의 점진적 개방 확대에 힘입어 외국인 보유 금융자산 규모는 지속적인 확대를 시현

• 2021년 3분기말 기준 외국인의 주식ㆍ채권 보유 규모는 2017년말의 3배 수준이며, 2020년말대비 11.3% 증가

• JP모건, 골드만삭스, 블랙록 등의 글로벌 투자은행과 자산운용사들에 대한 금융시장 개방이 확대되고 글로벌 채권지수 편입5)으로 패시브 자금 유입이 증가

─ 다만, 정치적 불확실성과 기업규제 확대 등의 불안요인이 상존하여 시장참여자들의 중국 시장에 대한 신뢰 훼손 우려가 커짐

• 2021년 6월에 뉴욕증권거래소에 상장한 차량 공유 기업인 디디추싱은 2021년 12월 2일 뉴욕증권거래소에서 상장폐지 절차를 시작하고 홍콩에서 재상장 준비 계획을 밝힘

• 세계 최대 벤처캐피탈 펀드를 운용하는 소프트뱅크는 당분간 중국 IT 기업에 대한 투자 중단을 선언하였고, 미국의 전설적인 헤지펀드 투자자 조지 소로스는 블랙록의 중국 투자는 비극적인 실수라고 비판6)

1) 중국 제7차 인구조사에 따르면 2020년 기준 1인당 여성 출산율은 1.3명 수준

2) WSJ, 2021. 10. 24, Xi’s ‘Common Prosperity’ in Theory and Practice.

3) 2020년 8월 주택건설부, 인민은행은 다음과 같은 ‘3대 레드라인’을 설정하고 기업별 차별화 등급을 부여하여 등급별 차기 연도 부채 증액 한도를 설정(① 선수금을 제외한 자산부채비율<70%, ② 순부채비율<100%, ③ 현금성자산 대비 단기부채 비율>100%)

4) PIMCO, 2021. 10. 6, What China’s Odyssey Towards “Common Prosperity” Means for Portfolios.

5) 중국 국채는 글로벌 3대지수인 블룸버그-바클레이즈 글로벌 종합지수(2018년)와 JP모건 글로벌 신흥시장 국채지수(2019년), FTSE 글로벌 국채지수(2020년) 편입이 결정

6) WSJ, 2021. 9. 6, BlackRock’s China Blunder.

2) WSJ, 2021. 10. 24, Xi’s ‘Common Prosperity’ in Theory and Practice.

3) 2020년 8월 주택건설부, 인민은행은 다음과 같은 ‘3대 레드라인’을 설정하고 기업별 차별화 등급을 부여하여 등급별 차기 연도 부채 증액 한도를 설정(① 선수금을 제외한 자산부채비율<70%, ② 순부채비율<100%, ③ 현금성자산 대비 단기부채 비율>100%)

4) PIMCO, 2021. 10. 6, What China’s Odyssey Towards “Common Prosperity” Means for Portfolios.

5) 중국 국채는 글로벌 3대지수인 블룸버그-바클레이즈 글로벌 종합지수(2018년)와 JP모건 글로벌 신흥시장 국채지수(2019년), FTSE 글로벌 국채지수(2020년) 편입이 결정

6) WSJ, 2021. 9. 6, BlackRock’s China Blunder.