자본시장포커스

2022 03/07

성과보상 체계로서 스톡옵션의 문제점 및 과제

2022-05호

PDF

- 요약

- □ 최근 카카오페이 경영진이 대규모 스톡옵션을 행사하여 큰 차익을 실현한 것에 대한 논란이 발생

□ 이러한 행위가 위법은 아니었으나 경영진의 도덕적해이 문제 및 주식시장에 미치는 영향 등으로 인해 스톡옵션 관련 제도 개선이 요구됨

□ 국내보다 앞서 스톡옵션 제도를 도입하여 활성화되었던 미국에서도 스톡옵션에 대한 문제가 제기되어 왔으며, 스톡옵션 외에도 일정 요건을 충족하면 주식으로 성과급을 지급하는 양도제한조건부주식도 활용하는 추세

□ 국내 스톡옵션 행사 규모가 꾸준히 증가하고 있는 가운데 최근 카카오페이 사태를 계기로 스톡옵션 관련 제도 개선이 이루어지면서 기존 스톡옵션의 도입 취지에 적합한 올바른 사용이 기대되며, 다른 방법의 성과보상 체계도 활용할 필요

□ 최근 카카오페이 경영진이 대규모 스톡옵션을 행사하여 큰 차익을 실현한 것에 대한 논란이 발생

─ 스톡옵션은 임직원이 자사 주식을 행사기간 내에 미리 정한 가격으로 매수할 수 있는 권리를 의미하며 주가에 따라 보상규모가 달라지기 때문에 임직원과 주주의 이해관계를 일치시킬 수 있는 보상체계로 알려짐

• 기업의 주가가 미리 정한 행사가액 이상으로 상승하게 되면 스톡옵션을 보유한 임직원의 이익이 커지므로 임직원에게는 기업가치 제고를 위해 업무를 수행할 유인이 되기 때문에 보상방식으로 널리 활용

─ 그러나 2021년 12월 카카오페이 경영진의 대규모 스톡옵션 행사를 통해 취득한 주식의 매도공시 이후 주가가 크게 하락하면서 주주의 이익을 위한다는 스톡옵션의 취지와는 다른 방향의 결과를 초래했다는 논란이 제기

• 2021년 11월 유가증권시장에 상장한 카카오페이의 경영진 8명은 상장 한달 만에 스톡옵션을 행사하여 취득한 44만주의 주식을 한 번에 매도하여 약 878억원에 달하는 대규모의 차익을 실현

• 경영진의 대규모 매도 공시 이후 카카오페이의 주가는 꾸준히 하락했고, 의무보호확약이 걸려 있는 기관투자자 및 개인투자자들의 반발을 일으키면서 경영진의 도덕적해이 문제가 제기되어 결국 일부 경영진이 사퇴

─ 이와 같은 사태로 인해 스톡옵션 행사로 취득한 주식의 매도시기에 대한 논란이 발생

• 기업은 IPO 과정에서 투자자 모집 시 기업의 성장 가능성 및 미래 성과 등을 홍보하는데 기업가치 증진 및 투자자보호를 위해 노력해야 할 경영진이 상장 직후 대량으로 주식을 매도한 행위는 투자자의 신뢰를 무너뜨리는 도덕적해이에 해당한다는 지적

─ 이전에도 경영자가 성과를 내기도 전에 스톡옵션을 행사하거나 중요한 공시를 하기 직전 보유하고 있던 스톡옵션을 행사하는 등의 사태가 종종 발생하여 경영진의 도덕적해이 및 투자자보호 문제가 제기1)

• 바이오기업과 같이 초기 연구개발 등 비용 지출이 크고 이익 발생은 미미하거나 영업손실이 지속됨에도 불구하고 경영진이 스톡옵션을 행사하여 차익을 실현하거나 악재성 공시를 앞두고 주가가 하락하기 전 스톡옵션 행사로 취득한 주식을 매도하여 이익을 얻는 행위 등의 사례가 발생

□ 이러한 행위가 위법은 아니었으나 경영진의 도덕적해이 문제 및 주식시장에 미치는 영향 등으로 인해 스톡옵션 관련 제도 개선이 요구됨

─ 국내 스톡옵션은 상법에서 정의하며 부여 및 행사시기, 행사가액 등에 대해 명시하고 있으나 구체적인 사항은 기업의 정관으로 정함2)

• 상법에서는 스톡옵션을 주식매수선택권으로 칭하며 기업의 이사, 집행임원, 감사 또는 피용자에게 미리 정한 가액으로 신주를 인수하거나 자기주식을 매수할 수 있는 권리로 정의(상법 제340조의2)

• 주식매수선택권의 부여는 주주총회결의에 따라 이루어지고 이사회 결의로 취소가능하며, 수량은 발행주식총수의 100분의 10 이하로 제한하고 결의일부터 2년 이상 재임 또는 재직해야 행사가 가능(상법 제340조의2, 3, 4)

• 주식매수선택권의 행사가액은 신주의 경우에는 부여일 기준 주식의 실질가액과 액면가 중 높은 금액으로, 자기주식 양도 시에는 부여일 기준 실질가액을 최소가격으로 규정(상법 제340조의2)

• 이밖에 주식매수선택권의 부여방법, 행사기간 및 가액 등의 구체적인 조건은 주주총회 결의에 따라 기업과 대상자가 체결하는 계약을 통해 정해짐

─ 카카오페이의 경우 스톡옵션 행사일이 주주총회결의일로부터 2년이 경과하였고, 상장 후 매도에 대해서도 의무보유 기간이 부여되는 최대주주도 아니었기에 법적인 문제는 없었음

• 스톡옵션 행사는 상법과 기업의 정관에서 주주총회결의일 이후 2년에서 일반적으로 4~5년사이로 정하고 있으나 신규상장과 관련하여 스톡옵션 행사로 취득한 주식의 매도를 제한하는 규정은 별도로 없었던 상황

• 반면, 한국거래소 상장규정에 의하면 예비상장기업의 최대주주, 기관투자자, 우리사주를 보유한 직원 등은 상장 후 6개월에서 1년까지 의무보유 대상으로 주식을 매도할 수 없음(유가증권시장 상장규정 제27조, 코스닥시장 상장규정 제26조)

─ 주식시장에 미치는 영향을 고려할 때 투자자보호를 위해서는 신규상장 기업에서 상장 이후 임직원이 보유하고 있는 스톡옵션 행사로 취득한 주식에 대한 매도 시기 제한이 필요

• 논란이 제기된 이후 카카오는 2022년 1월 전 계열사에 대해 임원의 주식보호예수 기간을 1년으로 정하고 최고경영자의 매도 제한 기간은 2년으로 정하는 장치를 마련

□ 국내보다 앞서 스톡옵션 제도를 도입했던 미국의 경우에도 스톡옵션에 대한 문제가 꾸준히 제기되어 왔으며, 스톡옵션 외에도 일정 요건을 충족하면 주식으로 성과급을 지급하는 양도제한조건부주식도 활용하는 추세

─ 미국은 스톡옵션을 가장 먼저 도입한 국가로 1990년대에 IT기업을 중심으로 사용이 확대되었지만, 2000년대 남용하는 사례가 잇따라 발생하면서 감소

• 미국에서는 1992년부터 기업들의 스톡옵션 부여 규모가 확대되면서 특히, 1995년부터 2000년까지 크게 확대되었지만, 스톡옵션의 남용 문제로 인해 2001년 이후 크게 감소3)

• 2000년대초 스톡옵션 부여 날짜를 주가가 낮은 시점으로 소급적용하여 행사 시 부당이득을 챙기는 백데이팅(back dating) 사건이 여러기업에서 발생하여 SEC의 조사가 이루어졌고 결국 130여개 기업의 경영자들이 자신의 연급여보다 평균적으로 130~170만달러를 추가로 취한 것으로 드러나 50명 이상의 최고경영자, 이사들이 사임하게 됨4)

• 또한 기업의 내부정보를 이용하여 시장에 정보가 공개되는 시기에 맞춰 스톡옵션의 부여 시기를 조정하는 행위(Spring Loading)와 스톡옵션 행사가격을 재조정하는 행위(Option Repricing) 등 업무 성과와는 무관하게 보상을 지급하는 남용 사례도 발견

─ 주식보상방법은 임직원의 스톡옵션 외에도 양도제한조건부주식(Restricted Stock Unit: RSU), 직원주식구매제도(Employee Stock Purchase Plans: ESPPs) 등이 있으며 미국에서는 실적과 연동되지 않는 문제점이 있는 스톡옵션 대신 양도제한조건부주식을 활용하는 기업이 증가

• 스톡옵션을 보상체계로 활용하면 임직원의 주주화를 통해 주주의 이익을 위한 경영을 기대할 수 있지만 주가는 외부요인의 영향도 받기 때문에 성과가 낮아도 주가 상승으로 인해 이익을 실현하거나 실적이 좋아도 주가가 하락하면 이익이 적어지는 등 반드시 실적대로 움직이는 것이 아니라는 문제가 있음

• 또한 스톡옵션으로 인한 이익을 취하려는 경영자가 실질적인 실적보다는 단기적인 주가에만 집중하여 비용을 감소시켜 이익을 부풀리기 위한 행위를 할 수 있는데 예를 들어 연구개발비용, 마케팅 비용과 같이 장기적인 목표에 해당하는 비용을 조정하여 단기적으로 실적을 확대시키는 이익조정 행위를 할 수 있음5)

• 반면, 양도제한조건부주식은 기업이 매수 후 임직원에게 일정 조건을 걸고 무상으로 부여하는 것으로 주가가 하락해도 최소한의 보상이 보장되지만 임직원은 자유롭게 처분 또는 양도를 할 수 없고 무엇보다 기업이 요구한 조건을 충족해야 받을 수 있어 실질적인 성과와 연동되는 보상체계

• 미국에서는 기업이 제시하는 조건을 충족하는 경우 주식보상을 지급하는 양도제한조건부주식 방법이 실리콘밸리에서 이미 활용되고 있으며 구글, 페이스북 등의 테크 기업에서 스톡옵션의 대안으로 사용하기 시작하면서 활성화6)

□ 국내 스톡옵션 행사 규모가 꾸준히 증가하고 있는 가운데 최근 카카오페이 사태를 계기로 스톡옵션 관련 제도 개선이 이루어지면서 기존 스톡옵션의 도입 취지에 적합한 올바른 사용이 기대되며, 다른 방법의 성과보상 체계도 활용할 필요

─ CEO스코어에 의하면 국내 기업 임직원의 스톡옵션 부여 규모는 매년 증가7)

• 2017년 7,333억원에서 꾸준히 증가하여 2021년에는 상반기에만 1조 9,774억원 규모의 스톡옵션이 부여

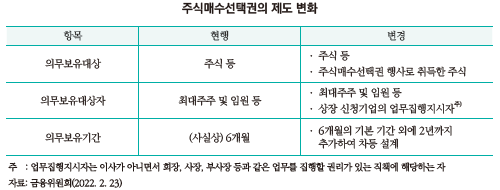

─ 최근 금융위원회는 ‘신규 상장기업 임원의 주식 의무보유 강화’방안을 발표8)하여 주식매수선택권 행사로 취득한 주식을 의무보유 대상에 포함하고 동시에 대량 매도가 발생하지 않도록 대상자별로 보유기간을 차별화할 것을 권고할 계획을 발표

• 신규 상장기업에서 상장 이전 보유한 주식뿐 아니라 상장 후 주식매수선택권 행사로 취득한 주식에 대해서도 6개월동안 처분할 수 없도록 하고 최대주주 및 임원 등 의무보유 적용 대상자의 보유기간을 다르게 설정하여 이를 공시하도록 할 예정

─ 스톡옵션 외에도 일정한 성과 달성 요건이 추가된 양도제한조건부주식 방법도 고려할 필요

• 양도제한조건부주식이 일정한 임기 혹은 성과 요건을 달성해야만 부여되고 부여 대상 및 행사가격 등의 제한이 없어 절차가 간편하다는 이점으로 국내에서도 최근 부각되고 있는 추세9)

• 2020년 2월에는 국내에서 최초로 한화그룹 계열사 임원에게 7년 후 행사 가능한 양도제한 조건부주식을 제공하였으며 이어서 다른 기업들도 양도제한조건부주식을 보상체계로 도입하거나 도입을 준비 중10)

1) 매일경제, 2018. 4. 6, 수십~수백억 스톡옵션 ‘잭팟’ 터졌다 바이오·게임업계서 벼락부자 속출; 인사이트, 2018. 8. 22, 신라젠 과장급이 스톡옵션 50억...소액주주들 뿔났다; 머니투데이, 2016. 5. 30, 인터파크 임원, 스톡옵션 6천주 행사..시가의 1/4.

2) 일반기업의 주식매수선택권은 상법에서 규정하고 벤처기업에 대해서는「벤처기업 육성에 관한 특별조치법」제16조의3에서 상법에 대한 특례 규정이 마련

3) WSJ, 2006. 12. 27, Bosses’ Pay: How Stock Options Became Part of the Problem.

4) Armstrong, C. S., Larcker, D. F., 2009, Discussion of “The impact of the options backdating scandal on shareholders” and “Taxes and the backdating of stock option exercise dates”, Journal of Accounting and Economics 47(1-2), 50-58.

5) Baker, T., Collins, D., Reitenga, A., 2003, Stock option compensation and earnings management incentives, Journal of Accounting, Auditing & Finance 18(4), 557-582.

6) Financial Times, 2019. 12. 19, All aboard Silicon Valley’s employee stock gravy train.

7) 2017년 7,333억원 → 2018년 9,664억원 → 2019년 1조 669억원 → 2020년 1조 4,025억원 → 2021년 6월까지 1조 9,774억원

8) 금융위원회, 2022. 2. 23, 신규 상장기업 임원의 주식 의무보유가 강화됩니다, 보도자료.

9) 더벨, 2022. 1. 18, 성과보상 제도 20년만에 변화 바람 분다.

10) 더벨, 2022. 1. 20, 2020년 ㈜한화 첫 도입, 국내 저변 확대일로.

─ 스톡옵션은 임직원이 자사 주식을 행사기간 내에 미리 정한 가격으로 매수할 수 있는 권리를 의미하며 주가에 따라 보상규모가 달라지기 때문에 임직원과 주주의 이해관계를 일치시킬 수 있는 보상체계로 알려짐

• 기업의 주가가 미리 정한 행사가액 이상으로 상승하게 되면 스톡옵션을 보유한 임직원의 이익이 커지므로 임직원에게는 기업가치 제고를 위해 업무를 수행할 유인이 되기 때문에 보상방식으로 널리 활용

─ 그러나 2021년 12월 카카오페이 경영진의 대규모 스톡옵션 행사를 통해 취득한 주식의 매도공시 이후 주가가 크게 하락하면서 주주의 이익을 위한다는 스톡옵션의 취지와는 다른 방향의 결과를 초래했다는 논란이 제기

• 2021년 11월 유가증권시장에 상장한 카카오페이의 경영진 8명은 상장 한달 만에 스톡옵션을 행사하여 취득한 44만주의 주식을 한 번에 매도하여 약 878억원에 달하는 대규모의 차익을 실현

• 경영진의 대규모 매도 공시 이후 카카오페이의 주가는 꾸준히 하락했고, 의무보호확약이 걸려 있는 기관투자자 및 개인투자자들의 반발을 일으키면서 경영진의 도덕적해이 문제가 제기되어 결국 일부 경영진이 사퇴

─ 이와 같은 사태로 인해 스톡옵션 행사로 취득한 주식의 매도시기에 대한 논란이 발생

• 기업은 IPO 과정에서 투자자 모집 시 기업의 성장 가능성 및 미래 성과 등을 홍보하는데 기업가치 증진 및 투자자보호를 위해 노력해야 할 경영진이 상장 직후 대량으로 주식을 매도한 행위는 투자자의 신뢰를 무너뜨리는 도덕적해이에 해당한다는 지적

─ 이전에도 경영자가 성과를 내기도 전에 스톡옵션을 행사하거나 중요한 공시를 하기 직전 보유하고 있던 스톡옵션을 행사하는 등의 사태가 종종 발생하여 경영진의 도덕적해이 및 투자자보호 문제가 제기1)

• 바이오기업과 같이 초기 연구개발 등 비용 지출이 크고 이익 발생은 미미하거나 영업손실이 지속됨에도 불구하고 경영진이 스톡옵션을 행사하여 차익을 실현하거나 악재성 공시를 앞두고 주가가 하락하기 전 스톡옵션 행사로 취득한 주식을 매도하여 이익을 얻는 행위 등의 사례가 발생

□ 이러한 행위가 위법은 아니었으나 경영진의 도덕적해이 문제 및 주식시장에 미치는 영향 등으로 인해 스톡옵션 관련 제도 개선이 요구됨

─ 국내 스톡옵션은 상법에서 정의하며 부여 및 행사시기, 행사가액 등에 대해 명시하고 있으나 구체적인 사항은 기업의 정관으로 정함2)

• 상법에서는 스톡옵션을 주식매수선택권으로 칭하며 기업의 이사, 집행임원, 감사 또는 피용자에게 미리 정한 가액으로 신주를 인수하거나 자기주식을 매수할 수 있는 권리로 정의(상법 제340조의2)

• 주식매수선택권의 부여는 주주총회결의에 따라 이루어지고 이사회 결의로 취소가능하며, 수량은 발행주식총수의 100분의 10 이하로 제한하고 결의일부터 2년 이상 재임 또는 재직해야 행사가 가능(상법 제340조의2, 3, 4)

• 주식매수선택권의 행사가액은 신주의 경우에는 부여일 기준 주식의 실질가액과 액면가 중 높은 금액으로, 자기주식 양도 시에는 부여일 기준 실질가액을 최소가격으로 규정(상법 제340조의2)

• 이밖에 주식매수선택권의 부여방법, 행사기간 및 가액 등의 구체적인 조건은 주주총회 결의에 따라 기업과 대상자가 체결하는 계약을 통해 정해짐

─ 카카오페이의 경우 스톡옵션 행사일이 주주총회결의일로부터 2년이 경과하였고, 상장 후 매도에 대해서도 의무보유 기간이 부여되는 최대주주도 아니었기에 법적인 문제는 없었음

• 스톡옵션 행사는 상법과 기업의 정관에서 주주총회결의일 이후 2년에서 일반적으로 4~5년사이로 정하고 있으나 신규상장과 관련하여 스톡옵션 행사로 취득한 주식의 매도를 제한하는 규정은 별도로 없었던 상황

• 반면, 한국거래소 상장규정에 의하면 예비상장기업의 최대주주, 기관투자자, 우리사주를 보유한 직원 등은 상장 후 6개월에서 1년까지 의무보유 대상으로 주식을 매도할 수 없음(유가증권시장 상장규정 제27조, 코스닥시장 상장규정 제26조)

─ 주식시장에 미치는 영향을 고려할 때 투자자보호를 위해서는 신규상장 기업에서 상장 이후 임직원이 보유하고 있는 스톡옵션 행사로 취득한 주식에 대한 매도 시기 제한이 필요

• 논란이 제기된 이후 카카오는 2022년 1월 전 계열사에 대해 임원의 주식보호예수 기간을 1년으로 정하고 최고경영자의 매도 제한 기간은 2년으로 정하는 장치를 마련

□ 국내보다 앞서 스톡옵션 제도를 도입했던 미국의 경우에도 스톡옵션에 대한 문제가 꾸준히 제기되어 왔으며, 스톡옵션 외에도 일정 요건을 충족하면 주식으로 성과급을 지급하는 양도제한조건부주식도 활용하는 추세

─ 미국은 스톡옵션을 가장 먼저 도입한 국가로 1990년대에 IT기업을 중심으로 사용이 확대되었지만, 2000년대 남용하는 사례가 잇따라 발생하면서 감소

• 미국에서는 1992년부터 기업들의 스톡옵션 부여 규모가 확대되면서 특히, 1995년부터 2000년까지 크게 확대되었지만, 스톡옵션의 남용 문제로 인해 2001년 이후 크게 감소3)

• 2000년대초 스톡옵션 부여 날짜를 주가가 낮은 시점으로 소급적용하여 행사 시 부당이득을 챙기는 백데이팅(back dating) 사건이 여러기업에서 발생하여 SEC의 조사가 이루어졌고 결국 130여개 기업의 경영자들이 자신의 연급여보다 평균적으로 130~170만달러를 추가로 취한 것으로 드러나 50명 이상의 최고경영자, 이사들이 사임하게 됨4)

• 또한 기업의 내부정보를 이용하여 시장에 정보가 공개되는 시기에 맞춰 스톡옵션의 부여 시기를 조정하는 행위(Spring Loading)와 스톡옵션 행사가격을 재조정하는 행위(Option Repricing) 등 업무 성과와는 무관하게 보상을 지급하는 남용 사례도 발견

─ 주식보상방법은 임직원의 스톡옵션 외에도 양도제한조건부주식(Restricted Stock Unit: RSU), 직원주식구매제도(Employee Stock Purchase Plans: ESPPs) 등이 있으며 미국에서는 실적과 연동되지 않는 문제점이 있는 스톡옵션 대신 양도제한조건부주식을 활용하는 기업이 증가

• 스톡옵션을 보상체계로 활용하면 임직원의 주주화를 통해 주주의 이익을 위한 경영을 기대할 수 있지만 주가는 외부요인의 영향도 받기 때문에 성과가 낮아도 주가 상승으로 인해 이익을 실현하거나 실적이 좋아도 주가가 하락하면 이익이 적어지는 등 반드시 실적대로 움직이는 것이 아니라는 문제가 있음

• 또한 스톡옵션으로 인한 이익을 취하려는 경영자가 실질적인 실적보다는 단기적인 주가에만 집중하여 비용을 감소시켜 이익을 부풀리기 위한 행위를 할 수 있는데 예를 들어 연구개발비용, 마케팅 비용과 같이 장기적인 목표에 해당하는 비용을 조정하여 단기적으로 실적을 확대시키는 이익조정 행위를 할 수 있음5)

• 반면, 양도제한조건부주식은 기업이 매수 후 임직원에게 일정 조건을 걸고 무상으로 부여하는 것으로 주가가 하락해도 최소한의 보상이 보장되지만 임직원은 자유롭게 처분 또는 양도를 할 수 없고 무엇보다 기업이 요구한 조건을 충족해야 받을 수 있어 실질적인 성과와 연동되는 보상체계

• 미국에서는 기업이 제시하는 조건을 충족하는 경우 주식보상을 지급하는 양도제한조건부주식 방법이 실리콘밸리에서 이미 활용되고 있으며 구글, 페이스북 등의 테크 기업에서 스톡옵션의 대안으로 사용하기 시작하면서 활성화6)

□ 국내 스톡옵션 행사 규모가 꾸준히 증가하고 있는 가운데 최근 카카오페이 사태를 계기로 스톡옵션 관련 제도 개선이 이루어지면서 기존 스톡옵션의 도입 취지에 적합한 올바른 사용이 기대되며, 다른 방법의 성과보상 체계도 활용할 필요

─ CEO스코어에 의하면 국내 기업 임직원의 스톡옵션 부여 규모는 매년 증가7)

• 2017년 7,333억원에서 꾸준히 증가하여 2021년에는 상반기에만 1조 9,774억원 규모의 스톡옵션이 부여

─ 최근 금융위원회는 ‘신규 상장기업 임원의 주식 의무보유 강화’방안을 발표8)하여 주식매수선택권 행사로 취득한 주식을 의무보유 대상에 포함하고 동시에 대량 매도가 발생하지 않도록 대상자별로 보유기간을 차별화할 것을 권고할 계획을 발표

• 신규 상장기업에서 상장 이전 보유한 주식뿐 아니라 상장 후 주식매수선택권 행사로 취득한 주식에 대해서도 6개월동안 처분할 수 없도록 하고 최대주주 및 임원 등 의무보유 적용 대상자의 보유기간을 다르게 설정하여 이를 공시하도록 할 예정

• 양도제한조건부주식이 일정한 임기 혹은 성과 요건을 달성해야만 부여되고 부여 대상 및 행사가격 등의 제한이 없어 절차가 간편하다는 이점으로 국내에서도 최근 부각되고 있는 추세9)

• 2020년 2월에는 국내에서 최초로 한화그룹 계열사 임원에게 7년 후 행사 가능한 양도제한 조건부주식을 제공하였으며 이어서 다른 기업들도 양도제한조건부주식을 보상체계로 도입하거나 도입을 준비 중10)

1) 매일경제, 2018. 4. 6, 수십~수백억 스톡옵션 ‘잭팟’ 터졌다 바이오·게임업계서 벼락부자 속출; 인사이트, 2018. 8. 22, 신라젠 과장급이 스톡옵션 50억...소액주주들 뿔났다; 머니투데이, 2016. 5. 30, 인터파크 임원, 스톡옵션 6천주 행사..시가의 1/4.

2) 일반기업의 주식매수선택권은 상법에서 규정하고 벤처기업에 대해서는「벤처기업 육성에 관한 특별조치법」제16조의3에서 상법에 대한 특례 규정이 마련

3) WSJ, 2006. 12. 27, Bosses’ Pay: How Stock Options Became Part of the Problem.

4) Armstrong, C. S., Larcker, D. F., 2009, Discussion of “The impact of the options backdating scandal on shareholders” and “Taxes and the backdating of stock option exercise dates”, Journal of Accounting and Economics 47(1-2), 50-58.

5) Baker, T., Collins, D., Reitenga, A., 2003, Stock option compensation and earnings management incentives, Journal of Accounting, Auditing & Finance 18(4), 557-582.

6) Financial Times, 2019. 12. 19, All aboard Silicon Valley’s employee stock gravy train.

7) 2017년 7,333억원 → 2018년 9,664억원 → 2019년 1조 669억원 → 2020년 1조 4,025억원 → 2021년 6월까지 1조 9,774억원

8) 금융위원회, 2022. 2. 23, 신규 상장기업 임원의 주식 의무보유가 강화됩니다, 보도자료.

9) 더벨, 2022. 1. 18, 성과보상 제도 20년만에 변화 바람 분다.

10) 더벨, 2022. 1. 20, 2020년 ㈜한화 첫 도입, 국내 저변 확대일로.