자본시장포커스

2022 06/13

브라질 디지털뱅크 Nubank의 성장과정과 시사점

2022-12호

PDF

여밀림

- 요약

- □ 전세계적으로 온라인으로 금융거래를 할 수 있는 디지털뱅크가 대두되고 있으며 기능 및 편의성을 장점으로 고객기반을 확대하고 있음

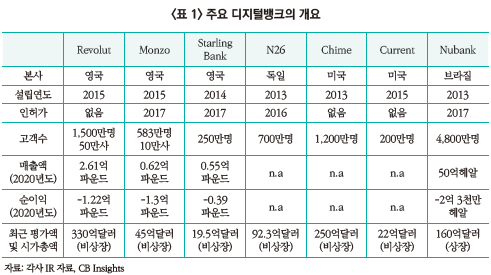

□ 주요 디지털뱅크로는 브라질의 Nubank, 영국의 Monzo, 독일의 N26 등이 있으며 편의성, 상품성, 비용면에서 기존 금융회사들과 비교해 경쟁우위를 갖고 있음

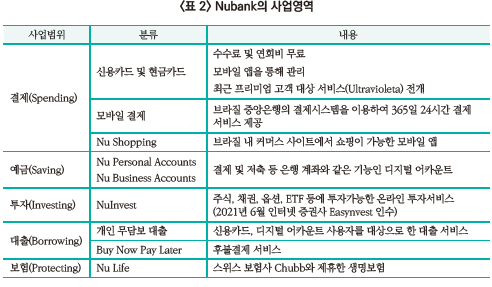

□ Nubank의 사업영역은 결제, 예금, 투자, 대출, 보험 등 5개의 사업영역으로 구성되어 있으며 적자가 지속되고 있는 가운데 대출 및 운용사업 확대로 수익성 개선 움직임을 보임

□ Nubank는 젊은층 및 금융소외계층에게 편리하고 낮은 수수료의 금융서비스를 제공함으로써 약 4,800만명의 고객을 확보하여 세계 굴지의 디지털뱅크로 성장할 수 있었음

□ Nubank를 비롯한 디지털뱅크는 다양한 과제를 안고 있으면서도 새로운 금융서비스 제공자로 사업을 확장하고 있으며 종합 디지털 자산관리 플랫폼으로 전환할 것으로 예상

□ 전세계적으로 온라인으로 금융거래를 할 수 있는 디지털뱅크가 대두되고 있으며 기능 및 편의성을 장점으로 고객기반을 확대하고 있음

─ 디지털뱅크, 네오뱅크, 챌린저뱅크, 인터넷뱅크와 같은 용어가 혼용되고 있는데, 디지털뱅크는 인터넷 채널을 사용하여 금융서비스를 제공할 수 있는 은행을 말하며 디지털뱅크의 종류에 네오뱅크, 챌린저뱅크, 인터넷뱅크가 있음1)

• 네오뱅크는 은행 인허가를 받지 않고 모바일과 인터넷을 기반으로 금융서비스를 제공하며 전통적인 금융기관과의 협업으로 금융상품이나 서비스를 제공함

• 챌린저뱅크는 은행인허가를 받고 핀테크 기업이나 사업법인에게 은행서비스나 기능을 플랫폼으로 제공하는 사업자로 지점 없이 스마트폰 앱 등의 디지털 채널을 통해 금융서비스를 제공함2)

• 인터넷뱅크는 전통적 금융기관이면서 은행시스템을 디지털 기반으로 전환하여 디지털뱅크화한 기존 은행

─ 편의성, 상품성, 비용면에서의 경쟁우위를 통해 젊은층을 비롯한 디지털 친화세대나 지금까지 은행 거래를 할 수 없었던 금융소외계층을 끌어들이는 형태로 고객기반을 확대

□ 주요 디지털뱅크로는 브라질의 Nubank, 영국의 Monzo, 독일의 N26 등이 있으며 편의성, 상품성, 비용면에서 기존 금융회사들과 비교해 경쟁우위를 갖고 있음3)4)

─ Nubank는 신용카드 가입에 연회비와 가입비가 없는 것이 특징이며 모바일 앱으로 예금계좌 개설, 카드발급, 대출, 생명보험, 중소기업 계좌개설 서비스 등을 제공하여 편의성을 높임5)

─ Monzo는 500만명 이상의 유저를 기반으로 한 Monzo Community에서 사용자가 원하는 기능을 투표하여 사용자의 니즈를 파악하고 있으며 사용자 친화적 서비스로 차별화된 전략을 구축6)

• 결제금액의 0.2%를 카드결제 수수료로 징수하고 있으며 수익은 매출의 50%를 차지하고 있음

─ N26은 빠른 은행계좌 개설을 장점으로 하고 있으며 회원 등급을 구분한 프리미엄 서비스, 구글페이 및 애플페이와 연동된 전자결제, 카드분실 또는 도난당했을 때 은행이나 카드사를 통하지 않고 사용자 스스로 처리 및 관리할 수 있는 것이 특징7)

• 또한 매출의 70%가 지급결제시스템의 정산수수료(interchange fees)8), 25%가 대출이자로 구성되어 있음

─ Revolut나 Starling Bank는 외환이나 중소기업 대출에 주력하는 사업구조를 갖고 있음9)

• 최근 Starling Bank의 중소기업 대출은 코로나19 팬데믹 당시 출시된 정부보증 기업 긴급대출(Recovery Loan Scheme)을 통해 급성장 중10)

─ Chime은 핀테크 기업이나 일반 회사에 은행 서비스를 제공하는 BaaS(Banking as a Service) 사업을 다루고 있음

• 또한 계좌 잔액이 -100달러가 되어도 수수료가 발생하지 않는 ‘Spot Me’ 서비스를 제공하고 있으며 ‘Get Paid Early’라는 급여 선불 서비스도 전개하고 있음11)

□ Nubank의 사업영역은 결제, 예금, 투자, 대출, 보험 등 5개로 구성되어 있으며 적자가 지속되고 있는 가운데 대출 및 운용사업 확대로 수익성 개선 움직임을 보임

─ 모바일 앱으로 이용할 수 있는 연회비 무료 신용카드 제공에서 시작해 2017년에는 은행계좌와 같은 디지털 어카운트, 2018년에는 현금카드, 2019년에는 개인대상 무담보 대출, 2020년에는 보험, 2021년에는 인터넷 증권에 진출하는 등 사업영역을 확장함

• 현재는 ① 결제(Spending) ② 예금(Saving) ③ 투자(Investing) ④ 대출(Borrowing) ⑤ 보험(Protecting) 등 5가지 서비스를 제공하고 있음

─ 이중 Nubank의 핵심사업은 결제 서비스 중 카드관련 부문으로 모바일 앱상의 디지털 어카운트를 통해 모든 금융서비스를 이용할 수 있음

• 디지털 어카운트는 ① 결제용 전자화폐 계좌(Conta do Nubank) ② 자사 발행 고정금리 예탁증서에 투자12)를 조합하는 형태로 예금과 유사한 서비스를 제공하고 있는 점이 특징

• 모바일 앱상에서 디지털 어카운트에 입금한 자금을 ①과 ②로 나누어 관리할 수 있으며, 디지털 어카운트에 연결된 신용카드나 현금카드 결제에 이용하거나 제휴 금융기관 ATM에서 현금을 인출할 수 있음

• 전자화폐 계좌 자금에 대해서는 국채 등 안전자산으로 운용하는 것이 요구되는 한편, 예탁증서에 대한 투자에 할당된 자금은 개인용 무담보 대출 등의 자금으로 활용할 수 있음

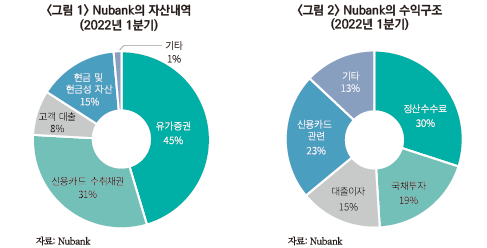

─ Nubank의 수익은 신용카드 관련 금리수익과 지급결제시스템의 정산수수료가 대부분

─ 그러나 2022년 1분기 순이익은 -2억 1,415만헤알로 적자 상황이 지속되고 있는 가운데, 시스템 개발비 및 마케팅 비용이 82% 비중을 차지하고 있으며 이러한 선행투자를 수익으로 연결하는 것이 지속적 성장을 위한 과제

─ 현재의 수익구조가 신용카드나 현금카드와 같은 결제 사업부문 중심이지만 점차 대출 및 운용사업 확대를 통해 수익성을 확보하고 있음

• 국채와 같은 유가증권의 비중은 2021년 1분기 4%에서 2022년 1분기 45%로 증가하였으며 신용카드 수취채권은 49%에서 31%로 감소

□ Nubank는 젊은층 및 금융소외계층에게 편리하고 낮은 수수료의 금융서비스를 제공함으로써 약 4,800만명의 고객을 확보하여 세계 굴지의 디지털뱅크로 성장할 수 있었음

─ 2017년 브라질 국민의 은행계좌 보유율은 70%이며, 현금카드와 신용카드의 보유율은 각각 약 60% 및 30%로 은행계좌 보유율이 93%인 미국과 비교해 현저히 뒤떨어짐13)

─ 또한 금융섹터에서 대기업의 과점도가 매우 높아 기존 금융기관에서의 혁신적인 사업모델을 기대하기 어려웠으며, 이러한 상황에서 국민들의 금융접근도가 매우 떨어져 있던 상황

─ Nubank는 젊은층, 금융소외계층에 대해 편리하고 낮은 비용의 수수료를 통해 고객기반을 확대하였으며 금융포용과 금융서비스 편리성 향상을 성장의 원천으로 신흥국 디지털뱅크의 성공 모델이 됨

• 2017년 기준 서비스 제공 당시 대출금리는 월 2.75~9.99%로 브라질 평균 13.9%에 비해 낮은 수준14)

• 2022년 1분기 고객 수는 약 60만명으로 전년대비 61% 증가15)

─ 2020년에는 멕시코와 콜롬비아에도 진출하였으며 2021년 12월 뉴욕증권거래소에 상장, 시가총액으로는 남미 최대의 금융기관이 됨

• 2021년 10월 지주회사인 Nu Holdings의 기업공개(IPO)를 신청, 같은해 12월에 신규상장

• 또한 브라질 예탁증권(BDR)을 발행하여 브라질 상파울루 증권거래소 B3에도 상장

□ Nubank를 비롯한 디지털뱅크는 다양한 과제를 안고 있으면서도 새로운 금융서비스 제공자로 사업을 확장하고 있으며 종합 디지털 자산관리 플랫폼으로 전환할 것으로 예상

─ 현재 디지털뱅크의 주요사업인 결제서비스를 제공하는 것만으로는 수익화가 어려우며 여신 관리나 리스크 관리 태세를 정비하면서 차기사업을 확대하는 등 지속가능한 사업모델을 구축하는 것은 디지털뱅크의 공통적 과제

─ Nubank는 서비스 다각화를 통해 사업 확장 및 수익성 개선을 꾀하고 있으며 향후 전자상거래 및 가상자산 서비스까지 확장할 것으로 보임

• 5개 사업의 연평균성장률을 2025년까지 11%로 예측하고 있으며 이 중 투자와 보험 등의 시장이 커질 것으로 전망하고 있음16)

• 투자부문 강화를 위해 2020년 Easynvest를 인수하였으며 2021년에는 전자상거래 결제 솔루션 Spinpay와 AI기반 금융관리업체 Olivia를 인수

• 향후 전자상거래 시장 진출, 가상자산 거래 서비스도 제공할 것으로 보이며 기존사업과 더불어 종합 디지털 자산관리 플랫폼으로 활용 다변화를 꾀할 것으로 보임

1) Forbes, 2021. 6. 24, What is a neobank?

2) 영국에서는 국내 소매금융 비즈니스가 주요 은행에 의해 과점화되고 있는 것을 문제 삼은 당국이 경쟁촉진을 위해 신규 진입은행에 대한 자본규제를 완화하는 등 규제완화를 추진해 왔기 때문에 은행인허가를 받은 챌린저뱅크가 많음; 이들 대형 금융기관에 도전하는 은행이라는 뜻으로 챌린저뱅크라고 부름(PWC, 2017. 3. 13, Who are you calling a challenger? competition is alive and kicking in UK banking); 미국에서는 금융위기 후 규제 강화 흐름 속에서 은행부문의 신규 진입이 어려워져 Chime이나 Current 등 은행인허가 없이 기존 커뮤니티뱅크와 제휴하여 금융서비스를 제공하는 네오뱅크가 많음; 다만, 미국에서도Square(현 Block)나 FinTech 기업인 Varo Money 등 은행인허가를 취득하는 사례가 나오고 있음(Banking Dive, 2021. 7. 6, Chime, current lead US banking app downloads in first half of 2021: report)

3) 조성훈ㆍ이성복ㆍ권민경ㆍ박선영, 2019,『해외 유망 핀테크기업 비즈니스모델 조사』, 자본시장연구원 학술용역보고서.

4) Rafferty, R., 2021, Top 10 innovative neobanks in 2021.

5) www.nubank.com.br

6) Monzo, 2018. 11. 5, How our community helps us build a better bank.

7) www.n26.com

8) 신용카드나 현금카드 결제가 되었을 때 카드 가맹점 매입사(유럽의 신용카드 결제시스템 구조는 카드발급사, 가맹점, 카드회원외에 매입사(acquirer)가 추가된 4당사자 시스템임)가 카드 발급사에 대해 지불하는 수수료

9) 금융감독원, 2021. 12, 영국 Challenger Bank 현황 및 시사점.

10) www.starlingbank.com

11) www.chime.com

12) 고객의 예탁증서 투자에는 브라질 CDI금리가 적용되며 최대 25만헤알까지 브라질 신용보증기금(CGC)의 예금보험이 적용됨

13) Worldbank the Global Findex Database 2017.

14) Financial Times, 2017. 8. 22, Fintechs target Brazilian banks’ fat margins.

15) Nubank, 2022, Nu Holdings Earnings Release Q1’22.

16) 15)와 동일

─ 디지털뱅크, 네오뱅크, 챌린저뱅크, 인터넷뱅크와 같은 용어가 혼용되고 있는데, 디지털뱅크는 인터넷 채널을 사용하여 금융서비스를 제공할 수 있는 은행을 말하며 디지털뱅크의 종류에 네오뱅크, 챌린저뱅크, 인터넷뱅크가 있음1)

• 네오뱅크는 은행 인허가를 받지 않고 모바일과 인터넷을 기반으로 금융서비스를 제공하며 전통적인 금융기관과의 협업으로 금융상품이나 서비스를 제공함

• 챌린저뱅크는 은행인허가를 받고 핀테크 기업이나 사업법인에게 은행서비스나 기능을 플랫폼으로 제공하는 사업자로 지점 없이 스마트폰 앱 등의 디지털 채널을 통해 금융서비스를 제공함2)

• 인터넷뱅크는 전통적 금융기관이면서 은행시스템을 디지털 기반으로 전환하여 디지털뱅크화한 기존 은행

─ 편의성, 상품성, 비용면에서의 경쟁우위를 통해 젊은층을 비롯한 디지털 친화세대나 지금까지 은행 거래를 할 수 없었던 금융소외계층을 끌어들이는 형태로 고객기반을 확대

□ 주요 디지털뱅크로는 브라질의 Nubank, 영국의 Monzo, 독일의 N26 등이 있으며 편의성, 상품성, 비용면에서 기존 금융회사들과 비교해 경쟁우위를 갖고 있음3)4)

─ Nubank는 신용카드 가입에 연회비와 가입비가 없는 것이 특징이며 모바일 앱으로 예금계좌 개설, 카드발급, 대출, 생명보험, 중소기업 계좌개설 서비스 등을 제공하여 편의성을 높임5)

─ Monzo는 500만명 이상의 유저를 기반으로 한 Monzo Community에서 사용자가 원하는 기능을 투표하여 사용자의 니즈를 파악하고 있으며 사용자 친화적 서비스로 차별화된 전략을 구축6)

• 결제금액의 0.2%를 카드결제 수수료로 징수하고 있으며 수익은 매출의 50%를 차지하고 있음

─ N26은 빠른 은행계좌 개설을 장점으로 하고 있으며 회원 등급을 구분한 프리미엄 서비스, 구글페이 및 애플페이와 연동된 전자결제, 카드분실 또는 도난당했을 때 은행이나 카드사를 통하지 않고 사용자 스스로 처리 및 관리할 수 있는 것이 특징7)

• 또한 매출의 70%가 지급결제시스템의 정산수수료(interchange fees)8), 25%가 대출이자로 구성되어 있음

─ Revolut나 Starling Bank는 외환이나 중소기업 대출에 주력하는 사업구조를 갖고 있음9)

• 최근 Starling Bank의 중소기업 대출은 코로나19 팬데믹 당시 출시된 정부보증 기업 긴급대출(Recovery Loan Scheme)을 통해 급성장 중10)

─ Chime은 핀테크 기업이나 일반 회사에 은행 서비스를 제공하는 BaaS(Banking as a Service) 사업을 다루고 있음

• 또한 계좌 잔액이 -100달러가 되어도 수수료가 발생하지 않는 ‘Spot Me’ 서비스를 제공하고 있으며 ‘Get Paid Early’라는 급여 선불 서비스도 전개하고 있음11)

─ 모바일 앱으로 이용할 수 있는 연회비 무료 신용카드 제공에서 시작해 2017년에는 은행계좌와 같은 디지털 어카운트, 2018년에는 현금카드, 2019년에는 개인대상 무담보 대출, 2020년에는 보험, 2021년에는 인터넷 증권에 진출하는 등 사업영역을 확장함

• 현재는 ① 결제(Spending) ② 예금(Saving) ③ 투자(Investing) ④ 대출(Borrowing) ⑤ 보험(Protecting) 등 5가지 서비스를 제공하고 있음

─ 이중 Nubank의 핵심사업은 결제 서비스 중 카드관련 부문으로 모바일 앱상의 디지털 어카운트를 통해 모든 금융서비스를 이용할 수 있음

• 디지털 어카운트는 ① 결제용 전자화폐 계좌(Conta do Nubank) ② 자사 발행 고정금리 예탁증서에 투자12)를 조합하는 형태로 예금과 유사한 서비스를 제공하고 있는 점이 특징

• 모바일 앱상에서 디지털 어카운트에 입금한 자금을 ①과 ②로 나누어 관리할 수 있으며, 디지털 어카운트에 연결된 신용카드나 현금카드 결제에 이용하거나 제휴 금융기관 ATM에서 현금을 인출할 수 있음

• 전자화폐 계좌 자금에 대해서는 국채 등 안전자산으로 운용하는 것이 요구되는 한편, 예탁증서에 대한 투자에 할당된 자금은 개인용 무담보 대출 등의 자금으로 활용할 수 있음

─ Nubank의 수익은 신용카드 관련 금리수익과 지급결제시스템의 정산수수료가 대부분

─ 그러나 2022년 1분기 순이익은 -2억 1,415만헤알로 적자 상황이 지속되고 있는 가운데, 시스템 개발비 및 마케팅 비용이 82% 비중을 차지하고 있으며 이러한 선행투자를 수익으로 연결하는 것이 지속적 성장을 위한 과제

─ 현재의 수익구조가 신용카드나 현금카드와 같은 결제 사업부문 중심이지만 점차 대출 및 운용사업 확대를 통해 수익성을 확보하고 있음

• 국채와 같은 유가증권의 비중은 2021년 1분기 4%에서 2022년 1분기 45%로 증가하였으며 신용카드 수취채권은 49%에서 31%로 감소

─ 2017년 브라질 국민의 은행계좌 보유율은 70%이며, 현금카드와 신용카드의 보유율은 각각 약 60% 및 30%로 은행계좌 보유율이 93%인 미국과 비교해 현저히 뒤떨어짐13)

─ 또한 금융섹터에서 대기업의 과점도가 매우 높아 기존 금융기관에서의 혁신적인 사업모델을 기대하기 어려웠으며, 이러한 상황에서 국민들의 금융접근도가 매우 떨어져 있던 상황

─ Nubank는 젊은층, 금융소외계층에 대해 편리하고 낮은 비용의 수수료를 통해 고객기반을 확대하였으며 금융포용과 금융서비스 편리성 향상을 성장의 원천으로 신흥국 디지털뱅크의 성공 모델이 됨

• 2017년 기준 서비스 제공 당시 대출금리는 월 2.75~9.99%로 브라질 평균 13.9%에 비해 낮은 수준14)

• 2022년 1분기 고객 수는 약 60만명으로 전년대비 61% 증가15)

─ 2020년에는 멕시코와 콜롬비아에도 진출하였으며 2021년 12월 뉴욕증권거래소에 상장, 시가총액으로는 남미 최대의 금융기관이 됨

• 2021년 10월 지주회사인 Nu Holdings의 기업공개(IPO)를 신청, 같은해 12월에 신규상장

• 또한 브라질 예탁증권(BDR)을 발행하여 브라질 상파울루 증권거래소 B3에도 상장

□ Nubank를 비롯한 디지털뱅크는 다양한 과제를 안고 있으면서도 새로운 금융서비스 제공자로 사업을 확장하고 있으며 종합 디지털 자산관리 플랫폼으로 전환할 것으로 예상

─ 현재 디지털뱅크의 주요사업인 결제서비스를 제공하는 것만으로는 수익화가 어려우며 여신 관리나 리스크 관리 태세를 정비하면서 차기사업을 확대하는 등 지속가능한 사업모델을 구축하는 것은 디지털뱅크의 공통적 과제

─ Nubank는 서비스 다각화를 통해 사업 확장 및 수익성 개선을 꾀하고 있으며 향후 전자상거래 및 가상자산 서비스까지 확장할 것으로 보임

• 5개 사업의 연평균성장률을 2025년까지 11%로 예측하고 있으며 이 중 투자와 보험 등의 시장이 커질 것으로 전망하고 있음16)

• 투자부문 강화를 위해 2020년 Easynvest를 인수하였으며 2021년에는 전자상거래 결제 솔루션 Spinpay와 AI기반 금융관리업체 Olivia를 인수

• 향후 전자상거래 시장 진출, 가상자산 거래 서비스도 제공할 것으로 보이며 기존사업과 더불어 종합 디지털 자산관리 플랫폼으로 활용 다변화를 꾀할 것으로 보임

1) Forbes, 2021. 6. 24, What is a neobank?

2) 영국에서는 국내 소매금융 비즈니스가 주요 은행에 의해 과점화되고 있는 것을 문제 삼은 당국이 경쟁촉진을 위해 신규 진입은행에 대한 자본규제를 완화하는 등 규제완화를 추진해 왔기 때문에 은행인허가를 받은 챌린저뱅크가 많음; 이들 대형 금융기관에 도전하는 은행이라는 뜻으로 챌린저뱅크라고 부름(PWC, 2017. 3. 13, Who are you calling a challenger? competition is alive and kicking in UK banking); 미국에서는 금융위기 후 규제 강화 흐름 속에서 은행부문의 신규 진입이 어려워져 Chime이나 Current 등 은행인허가 없이 기존 커뮤니티뱅크와 제휴하여 금융서비스를 제공하는 네오뱅크가 많음; 다만, 미국에서도Square(현 Block)나 FinTech 기업인 Varo Money 등 은행인허가를 취득하는 사례가 나오고 있음(Banking Dive, 2021. 7. 6, Chime, current lead US banking app downloads in first half of 2021: report)

3) 조성훈ㆍ이성복ㆍ권민경ㆍ박선영, 2019,『해외 유망 핀테크기업 비즈니스모델 조사』, 자본시장연구원 학술용역보고서.

4) Rafferty, R., 2021, Top 10 innovative neobanks in 2021.

5) www.nubank.com.br

6) Monzo, 2018. 11. 5, How our community helps us build a better bank.

7) www.n26.com

8) 신용카드나 현금카드 결제가 되었을 때 카드 가맹점 매입사(유럽의 신용카드 결제시스템 구조는 카드발급사, 가맹점, 카드회원외에 매입사(acquirer)가 추가된 4당사자 시스템임)가 카드 발급사에 대해 지불하는 수수료

9) 금융감독원, 2021. 12, 영국 Challenger Bank 현황 및 시사점.

10) www.starlingbank.com

11) www.chime.com

12) 고객의 예탁증서 투자에는 브라질 CDI금리가 적용되며 최대 25만헤알까지 브라질 신용보증기금(CGC)의 예금보험이 적용됨

13) Worldbank the Global Findex Database 2017.

14) Financial Times, 2017. 8. 22, Fintechs target Brazilian banks’ fat margins.

15) Nubank, 2022, Nu Holdings Earnings Release Q1’22.

16) 15)와 동일