자본시장포커스

2022 08/22

다이렉트 인덱싱과 패시브 투자의 개인화

2022-17호

PDF

- 요약

- 패시브 투자 방식의 새로운 패러다임으로 각광받고 있는 다이렉트 인덱싱은 패시브 투자의 개인화를 주도하고 있다. 투자자는 다이렉트 인덱싱 기술을 통해 자신만의 맞춤형 지수를 만들어 투자할 수 있고 패시브 투자의 장점을 누릴 수 있으며, 해외에서는 절세 전략 및 ESG 투자의 주요 수단으로 활용되고 있다. 다이렉트 인덱싱은 ETF 시장의 경직성과 상품간 유동성 격차 등 ETF의 한계점을 극복하고 중장기적으로 개인투자자의 투자행태를 개선할 수 있다는 점에서 패시브 투자의 새로운 장을 열 것으로 기대된다.

이러한 변화 가운데 해외의 주요 금융투자사는 다이렉트 인덱싱 시장을 선점하기 위해 발 빠른 행보를 보이고 있으며 각자만의 다이렉트 인덱싱 서비스를 선보이고 있다. 국내의 경우에도 ETF 시장의 성장과 직접투자의 대중화 속에서 향후 세제 개편과 소수점 거래 서비스로 인해 다이렉트 인덱싱의 활용도가 증가할 것으로 예상되는 만큼 다이렉트 인덱싱과 관련된 역량을 구축하고 대응 전략을 마련할 필요가 있다.

특정한 지수(index)를 추종하는 방식으로 잘 알려진 패시브(passive) 투자에 새로운 바람이 불고 있다. 통상 투자자는 이미 만들어져 있는 지수를 추종하는 ETF나 펀드에 투자하는 것이 일반적이나 ‘다이렉트 인덱싱(Direct Indexing)’으로 불리는 서비스를 이용하면 기존에 없던 자신만의 지수를 구성하여 투자할 수 있다. 금융업은 물론이고 전 산업에 걸쳐 상품 및 서비스의 개인화가 확산되는 추세 속에서 패시브 투자도 더 이상 예외가 아닌 것이다.

다이렉트 인덱싱은 개인의 선호와 투자목적 등을 반영해 벤치마크 지수를 구성하고(indexing), 이를 고객의 계좌 내에서 개별 종목 단위로 직접(direct) 운용하는 기술과 서비스를 말한다. 투자자는 다이렉트 인덱싱 기술을 통해 기존의 인덱스 상품으로 커버할 수 없는 자신만의 맞춤형 포트폴리오를 구성할 수 있고, 투자자산이 패시브 방식으로 운용되기 때문에 불필요한 거래를 줄이며 장기성과를 추구할 수 있다. 패시브 투자의 확산과 직접투자의 대중화 속에서 다이렉트 인덱싱의 높은 성장이 예상되고 있는 만큼1) 본고에서는 패시브 투자의 새로운 패러다임으로 각광받고 있는 다이렉트 인덱싱의 확산 배경, 서비스 현황 및 기대효과에 대해 살펴본다.

다이렉트 인덱싱의 등장과 확산 배경

장기적인 관점에서 다이렉트 인덱싱이 확산된 요인으로 소위 패시브 혁명(passive revolution)으로 일컬어지는 패시브 투자의 급성장과 개인화된 자산관리 서비스의 확산을 들 수 있다. 효율적 시장(efficient market) 하에서 일반적인 투자자는 시장 수익률을 초과하는 성과를 달성할 수 없고, 개인투자자보다 우월한 정보와 역량을 갖췄다고 여겨지는 액티브 펀드 매니저의 수익률조차 비용을 차감하면 결국 시장을 하회하는 현상이 반복되면서 패시브 방식의 자산운용이 빠르게 성장하게 되었다. 이 과정에서 저렴한 비용으로 잘 분산된 포트폴리오에 투자가 가능한 ETF 시장이 급성장했는데, 2010년대 이후 로보어드바이저를 활용한 고객 맞춤의 저비용 EMP(ETF Managed Portfolio) 투자자문 서비스가 확대되면서 개인화된 자산 관리에 대한 수요가 증가했다. 길게 보면 다이렉트 인덱싱의 성장도 이러한 추세와 궤를 같이한다고 볼 수 있다.

본래 다이렉트 인덱싱은 과거 Parametric, Aperio Group 등을 중심으로 미국시장 내 SMA(Separated Managed Account)를 개설한 소수의 고액자산가를 대상으로 맞춤형 포트폴리오를 구성하고 투자하는 서비스로부터 출발했다. 당시에는 미국 내 투자자의 자본이득세(capital gain tax)를 최소화하기 위해 손익통산이나 손실 이월을 활용한 세금손실수집(tax loss harvesting) 전략이 주요 서비스였고, 이를 실행하기 위해 개별 종목에 투자하여 지수를 추종하되 자본이득세를 줄이기 위한 매매전략이 추가되었다. 과거에는 거래수수료가 비싸고 지수 추종에 필요한 최소 금액 규모가 컸으므로 어느 정도 규모의 경제를 달성할 수 있는 고객은 고액 자산가뿐이었다.

이후 찰스 슈왑(Charles Schwab), 로빈후드(Robinhood) 등 리테일 브로커리지사의 무료수수료 경쟁과 소수점 거래의 등장으로 소액 투자자도 다이렉트 인덱싱을 이용할만한 경제적 여건이 마련되었다. 또한 방대한 양의 정보를 효과적으로 분석하고 다수의 고객의 요구에 대응할 수 있는 IT 인프라의 성능 향상과 자동화 기술의 발전으로 다이렉트 인덱싱의 대중화가 비로소 가능해졌다. 패시브 투자로의 전환과 개인화된 서비스의 확산, 그리고 누구나 서비스를 누릴 수 있는 환경이 조성되면서 다이렉트 인덱싱이 확산되었다고 볼 수 있다.

다이렉트 인덱싱의 주요 서비스 현황과 특징

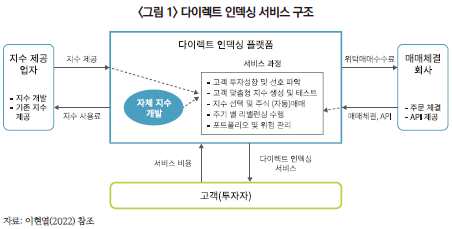

다이렉트 인덱싱의 서비스 구조는 아래 <그림 1>처럼 플랫폼 사업자, 지수 제공업자, 매매체결회사, 고객으로 구분할 수 있는데2), 서비스의 핵심은 다이렉트 인덱싱 플랫폼이며 지수 제공업자와 매매체결회사(위탁매매업자)가 서비스 구현을 돕는 방식이다. 먼저 지수 제공 측면에서는 기존의 지수 제공업자가 제공하는 지수를 활용할 수 있으나 다이렉트 인덱싱 플랫폼 사업자의 자체 개발도 가능하며, 다이렉트 인덱스 사업자는 고객의 성향과 기호를 파악한 뒤 고객이 입력한 정보와 플랫폼 내 데이터를 바탕으로 맞춤 포트폴리오(지수)와 테스트 결과를 제시한다. 고객이 해당 지수에 투자를 하기로 결정하면 연계된 매매체결회사를 통해 주문이 집행되는 방식이다. 이후 지수 편입 종목의 교체, 투자자금의 입출금이 발생하면 리밸런싱(rebalancing)이 가능하며, 소수점 거래와 증권사가 제공하는 API를 활용하면 투자자산의 규모와 상관없이 손쉽게 투자자 본인이 제작한 지수에 지속해서 투자할 수 있다. 이러한 플랫폼의 구현이 가능하기 위해서는 개별 종목 단위의 방대한 데이터의 수집 및 관리, 포트폴리오 최적화 및 테스트 모듈 등이 전제되어야 할 것이다.

우리나라의 경우 핀테크 스타트업3)에서 개인고객을 대상으로 하는 다이렉트 인덱싱 투자 플랫폼을 출시한 만큼 아직 시작에 불과하나, 전술하였듯이 현재 미국을 중심으로 다이렉트 인덱싱의 활용이 증가하고 있다. 2021년 1분기 기준 미국 시장 내 다이렉트 인덱싱 운용자산규모(AUM)는 약 3,500억 달러로 추산되는데4), 주요 시장 참여자는 패시브 시장 내 다이렉트 인덱싱 사업의 성장 잠재력을 인식하고 관련 기업을 인수하는 등 발빠르게 시장을 점유하기 위한 경쟁을 지속하고 있다.5) 특히 세계 최초의 인덱스 펀드를 출시한 자산운용사인 뱅가드(Vanguard)가 46년 역사상 최초로 다이렉트 인덱싱 솔루션 개발업체인 JustInvest를 인수한 사례는 관련 업계에 시사하는 바가 크다.6)

업권별로 다이렉트 인덱싱에 대한 대응과 양상이 조금씩 다른데 특징적인 점은 다음과 같다. 먼저 찰스 슈왑과 같이 주로 리테일 고객을 대상으로 하는 업체는 다양한 직접투자 툴을 제공하고 있으며 이와 함께 다이렉트 인덱싱(Schwab Personalized Indexing)이 제공되고 있다. 2020년 6월에는 다이렉트 인덱싱 관련 업체인 Motif를 인수하여 절세 전략을 고도화하고 있다. 또한 패시브 시장에서 경쟁력을 확보하고자 노력했으나 결실을 맺지 못했던 모건스탠리(Morgan Stanley)는 미국에서 가장 오랜 기간 다이렉트 인덱싱 서비스를 제공해온 Parametric의 모기업(Eaton Vance)을 약 70억 달러에 인수하며 그간 블랙록(BlackRock)과 뱅가드가 양분한 패시브 시장의 패권에 도전하고 있다. 뿐만 아니라 블랙록과 뱅가드도 각각 Aperio Group과 JustInvest를 인수하면서 패시브 시장의 변화에 적절히 대응하고 있다. 다이렉트 인덱싱의 서비스 수수료는 Schwab Personalized Indexing의 경우 35bp로 일반적으로 ETF보다는 높고 액티브 펀드에 비해 낮은 수수료로 알려져 있다.

미국 주요 금융투자사가 제공하는 다이렉트 인덱싱의 주요 서비스는 크게 절세 전략과 개인화 지수 투자로 나눌 수 있다. 특히 절세 전략은 모든 다이렉트 인덱싱에서 제공하는 서비스인데, 주식시장에 투자할 때 발생하는 자본이득세를 최소화하는 세금손실수집 전략이 핵심이다. 이는 자산 매각 시 발생한 수익과 손실을 통산함으로써 실현수익을 최소화하기 위해 손실이 난 종목을 미리 매도하고 유사한 자산을 편입하여 지수를 추종하는 방식이다. 세금손실수집 전략은 단순 지수 추종과 비교했을 때 연간 0.82~1.08%의 초과수익을 달성할 수 있는 것으로 알려져 있고(Chaudhuri et al., 2020), 다이렉트 인덱싱이 이를 실현할 수 있다고 검증된 바 있다(Sosner et al., 2021).

개인화 지수를 제공하는 것은 국내에서 출시된 서비스와 유사한 측면이 있으며, 일반적으로 팩터(factor)7)와 ESG를 혼합한 형태의 개인화된 지수를 선보이고 있다. 그 외에도 특정 업종이나 기업을 스크리닝(screening) 할 수 있고, 같은 종목군에 투자하더라도 비중을 변경하는 방식으로도 지수를 변형할 수 있다. 무엇보다 일반적인 개인투자자는 ESG에 대해 무관심한 것으로 알려져 있는데(Moss et al., 2020), 해외 주요 다이렉트 인덱싱 서비스는 개인화된 지수를 생성할 때 ESG를 고려할 수 있는 다양한 옵션을 추가하여 개인투자자의 ESG 투자 활성화를 도모하고 있다.

다이렉트 인덱싱의 장점 및 기대효과

다이렉트 인덱싱의 가장 큰 장점은 개인화의 정도가 무궁무진하다는 점이다. 로보어드바이저가 ETF를 중심으로 투자자의 위험 성향에 맞는 ETF 포트폴리오를 제공했다면, 다이렉트 인덱싱은 투자자의 다양한 기호를 충족하는 지수를 구성하고 이를 개별 종목으로 구성된 포트폴리오를 통해 운용할 수 있다는 측면에서 더욱 유연한 패시브 투자가 가능하다. 예를 들어, 반도체 업종에 종사하는 사람은 반도체 업종의 비중을 낮춘 지수를 구성하여 투자함으로써 근로소득과 투자소득의 분산 효과를 누릴 수 있다.

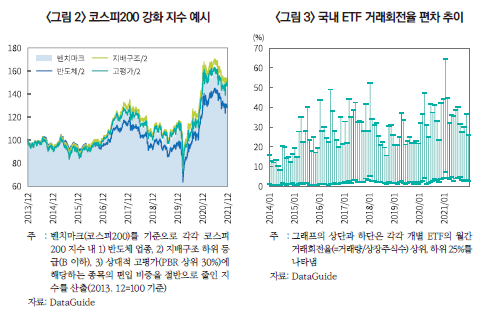

또한 다이렉트 인덱싱 플랫폼 사업자가 제공하는 데이터를 통해 기업지배구조가 취약하거나, 상대적으로 고평가된 종목의 비중을 낮춤으로써 벤치마크 대비 강화된 지수(enhanced index)를 추종하는 패시브 투자도 가능하다(<그림 2> 참고). 이 외에도 코스피200과 같은 시장 대표지수 외 종목을 바탕으로 포트폴리오를 구성할 수도 있으며, 국내 주식뿐 아니라 해외주식을 혼합한 벤치마크 지수도 손쉽게 만들 수 있다.

이러한 다이렉트 인덱싱의 개인화 기술은 ETF 시장의 단점을 극복할 수 있는 방안이 될 수 있다. 최근 테마형, 액티브 ETF와 같이 다양한 형태의 ETF가 출시되고 있으나, 본질적으로 ETF는 개인 맞춤형 포트폴리오라고 보기는 어렵다. 기본적으로 투자자는 운용사가 제공하는 ETF에 투자해야 하며 상장된 ETF 중에서 투자자가 원하는 ETF가 없을 수도 있고, 설령 유사한 ETF가 상장되어 있어도 거래량이 적은 ETF도 많기 때문이다. <그림 3>은 국내 상장된 ETF의 월간 거래회전율의 상ㆍ하위 25%의 추이를 보여주는데, ETF 간 유동성 격차가 꽤 큰 것을 알 수 있다. 상장된 ETF 중 월간 거래회전율 하위 25%는 대개 5% 미만으로 거래가 잘 이루어지지 않는 종목이다. 이처럼 투자자는 본인이 원하는 지수에 투자하고 싶어도 상품이 제공되지 않거나 ETF-편입 종목 간 유동성 불일치(liquidity mismatch)8)가 심할 경우 다이렉트 인덱싱을 활용하면 상대적으로 매매가 용이한 개별 종목을 바탕으로 원하는 지수를 구성하여 투자할 수 있게 된다.

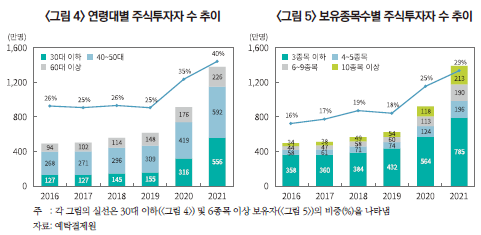

실제 코로나19 국면 주식투자 붐과 함께 새로 진입한 투자자 중에는 MZ세대의 비중이 높고, 자산규모가 일정 수준 이상인 투자자가 꽤 늘어난 것으로 보인다. <그림 4>에서 알 수 있듯이 30대 이하의 투자자 비중이 2021년 말 40%로 코로나19 이전 25%(2019년)보다 크게 증가했고, 6종목 이상(또는 10종목 이상) 투자하고 있는 투자자 그룹이 여타 그룹에 비해 가장 증가율이 높다(<그림 5> 참고).9) 자산규모가 큰 투자자일수록 분산투자에 대한 수요가 많을 수 있고, 특히 MZ세대는 비대면 플랫폼을 선호하고 디지털 기술에 익숙하기 때문에 다이렉트 인덱싱 서비스의 잠재 고객이 될 수 있다. 패시브 투자의 장점, 작동 방식에 대한 설명 및 관련 유용한 정보가 잘 제공된다면, 주식투자에 익숙하지 않은 신규 투자자 입장에서는 다이렉트 인덱싱을 통해 비효율적인 투자습관을 탈피하고 장기 투자수익률을 제고할 수 있을 것이다.

결어

우리나라의 경우 여전히 증권거래세가 유지되고 있어 현재 다이렉트 인덱싱 기술의 사용 효과는 다소 절감될 수 있지만, 향후 금융투자소득세의 도입과 증권거래세의 폐지, 소수점 거래의 활성화 가능성을 고려하면 다이렉트 인덱싱의 활용도는 제고될 것으로 보인다. 또한 개별 종목단위의 거래를 통해 지수를 추종하기 때문에 슬리피지(slippage)10)와 같은 암묵적 거래비용을 최소화할 수 있는 매매전략의 고도화도 선행되어야 할 것이다. 향후 이러한 패시브 투자 환경의 변화를 주시할 필요가 있고, 국내 업계에서도 다이렉트 인덱싱과 관련된 역량을 구축하고 대응 전략을 마련해야 한다.

다이렉트 인덱싱은 패시브 투자 시장의 새로운 기회라고 생각된다. 특히 우리나라와 같이 개인투자자가 많고 직접투자가 대중화된 시장에서는 더욱 다이렉트 인덱싱의 기대효과가 클 것이며, ETF에 대한 선호도가 높은 점도 긍정적으로 작용할 것이다. 물론 다이렉트 인덱싱도 개인투자자가 직접 운용을 지시하는 것이기 때문에 과도한 위험을 추구하는 등 본래 예상했던 기대와 다른 현상이 나타날 수도 있고 다이렉트 인덱싱이 반드시 시장 수익률을 초과할 수 있는 만능의 투자방식은 아니기 때문에 인덱스 투자와 관련한 광범위한 연구의 축적과 홍보가 이루어질 필요가 있다.

1) 미국 주요 컨설팅 업체인 Oliver Wyman은 2020년 기준 약 3,500억 달러 규모의 다이렉트 인덱싱 운용자산(AUM)이 5년 뒤 약 1.5조 달러 규모로 성장할 것으로 보고 있으며, 시장 리서치 기관인 Cerulli Associates는 향후 다이렉트 인덱싱의 연간 성장률(12.4%)이 ETF(11.3%)와 뮤추얼 펀드(3.3%)의 성장률을 상회할 것으로 전망했다.

2) 이현열(2022) 참조

3) 두물머리가 국내에서 최초로 다이렉트 인덱스 사업을 시작했다(홈페이지 참고: www.doomoolmori.com).

4) 개인 맞춤형 자산관리 계좌인 SMA(separated Managed Account)를 통해 제공되는 다이렉트 인덱싱을 기준으로 산출한 결과이다(Oliver Wyman, 2021).

5) 삼성증권(2021) 참조

6) Financial Times, 2021. 7. 14, Vanguard makes first acquisition with JustInvest deal.

7) 팩터(factor)는 전체 투자자산을 구분하는 주요 요소를 의미하는데, 주식시장에서는 기업의 규모(size), 가치(value), 수익성(quality), 배당(dividend) 등 다양하다.

8) 본래 ETF 및 현물자산간 유동성 불일치(liquidity mismatch)는 현물자산의 유동성이 낮은 반면 ETF의 유동성이 높은 경우를 뜻하지만, 본고에서 언급한 유동성 불일치는 반대의 경우(ETF의 유동성이 낮은 경우)를 말한다.

9) 보유 종목수가 투자자산 규모와 일치하는 것은 아니지만 상관관계가 높은 점을 고려한 것이다. 예탁결제원 보도자료(2020년 12월 결산 상장법인 개인투자자 보유금액 현황)에 따르면, 2020년 중 1인당 보유금액 1~10억원 사이의 투자자가 2019년 대비 가장 많이 증가했다.

10) 슬리피지(slippage)는 주문자가 매수 또는 매도를 할 때 원하는 매매가격과 실제 체결가격과의 차이로 정의된다. 특정 지수를 추종하는 전략을 테스트할 때 개별 종목의 수익률 산정에 가정한 벤치마크 가격(예: 시가 또는 종가 등)과 실제 전략을 수행할 때의 체결가격은 다를 수 있고, 거래량이 부족하거나 높은 가격 변동성을 보일 경우 슬리피지에 따른 암묵적 거래비용이 발생할 수 있다.

참고문헌

김민기ㆍ김준석, 2021, 『코로나19 국면의 개인투자자: 투자행태와 투자성과』, 자본시장연구원 이슈보고서 21-11.

삼성증권, 2021, Direct (Bespoke) Indexing.

이현열, 2022, 다이렉트 인덱싱 서비스의 현황과 미래, 『자산운용연구』 10(1), 71-82.

Cerulli Associates, 2021, Improving Client Experience: Customizing with Direct Indexing.

Chaudhuri, S.E., Burnham, T.C., Lo, A.W., 2020, An empirical evaluation of tax-loss-harvesting alpha, Financial Analysts Journal 76(3), 99-108.

Moss, A., Naughton, J.P., Wang, C., 2020, The irrelevance of ESG disclosure to retail investors: Evidence from Robinhood, Working Paper.

Oliver Wyman, 2021, Competing For Growth.

Sosner, N., Gromis, M. Krasner S., 2021, The tax benefits of direct indexing, and How they are affected by the Biden tax plan, Journal of Index Investing, Forthcoming.

다이렉트 인덱싱은 개인의 선호와 투자목적 등을 반영해 벤치마크 지수를 구성하고(indexing), 이를 고객의 계좌 내에서 개별 종목 단위로 직접(direct) 운용하는 기술과 서비스를 말한다. 투자자는 다이렉트 인덱싱 기술을 통해 기존의 인덱스 상품으로 커버할 수 없는 자신만의 맞춤형 포트폴리오를 구성할 수 있고, 투자자산이 패시브 방식으로 운용되기 때문에 불필요한 거래를 줄이며 장기성과를 추구할 수 있다. 패시브 투자의 확산과 직접투자의 대중화 속에서 다이렉트 인덱싱의 높은 성장이 예상되고 있는 만큼1) 본고에서는 패시브 투자의 새로운 패러다임으로 각광받고 있는 다이렉트 인덱싱의 확산 배경, 서비스 현황 및 기대효과에 대해 살펴본다.

다이렉트 인덱싱의 등장과 확산 배경

장기적인 관점에서 다이렉트 인덱싱이 확산된 요인으로 소위 패시브 혁명(passive revolution)으로 일컬어지는 패시브 투자의 급성장과 개인화된 자산관리 서비스의 확산을 들 수 있다. 효율적 시장(efficient market) 하에서 일반적인 투자자는 시장 수익률을 초과하는 성과를 달성할 수 없고, 개인투자자보다 우월한 정보와 역량을 갖췄다고 여겨지는 액티브 펀드 매니저의 수익률조차 비용을 차감하면 결국 시장을 하회하는 현상이 반복되면서 패시브 방식의 자산운용이 빠르게 성장하게 되었다. 이 과정에서 저렴한 비용으로 잘 분산된 포트폴리오에 투자가 가능한 ETF 시장이 급성장했는데, 2010년대 이후 로보어드바이저를 활용한 고객 맞춤의 저비용 EMP(ETF Managed Portfolio) 투자자문 서비스가 확대되면서 개인화된 자산 관리에 대한 수요가 증가했다. 길게 보면 다이렉트 인덱싱의 성장도 이러한 추세와 궤를 같이한다고 볼 수 있다.

본래 다이렉트 인덱싱은 과거 Parametric, Aperio Group 등을 중심으로 미국시장 내 SMA(Separated Managed Account)를 개설한 소수의 고액자산가를 대상으로 맞춤형 포트폴리오를 구성하고 투자하는 서비스로부터 출발했다. 당시에는 미국 내 투자자의 자본이득세(capital gain tax)를 최소화하기 위해 손익통산이나 손실 이월을 활용한 세금손실수집(tax loss harvesting) 전략이 주요 서비스였고, 이를 실행하기 위해 개별 종목에 투자하여 지수를 추종하되 자본이득세를 줄이기 위한 매매전략이 추가되었다. 과거에는 거래수수료가 비싸고 지수 추종에 필요한 최소 금액 규모가 컸으므로 어느 정도 규모의 경제를 달성할 수 있는 고객은 고액 자산가뿐이었다.

이후 찰스 슈왑(Charles Schwab), 로빈후드(Robinhood) 등 리테일 브로커리지사의 무료수수료 경쟁과 소수점 거래의 등장으로 소액 투자자도 다이렉트 인덱싱을 이용할만한 경제적 여건이 마련되었다. 또한 방대한 양의 정보를 효과적으로 분석하고 다수의 고객의 요구에 대응할 수 있는 IT 인프라의 성능 향상과 자동화 기술의 발전으로 다이렉트 인덱싱의 대중화가 비로소 가능해졌다. 패시브 투자로의 전환과 개인화된 서비스의 확산, 그리고 누구나 서비스를 누릴 수 있는 환경이 조성되면서 다이렉트 인덱싱이 확산되었다고 볼 수 있다.

다이렉트 인덱싱의 주요 서비스 현황과 특징

다이렉트 인덱싱의 서비스 구조는 아래 <그림 1>처럼 플랫폼 사업자, 지수 제공업자, 매매체결회사, 고객으로 구분할 수 있는데2), 서비스의 핵심은 다이렉트 인덱싱 플랫폼이며 지수 제공업자와 매매체결회사(위탁매매업자)가 서비스 구현을 돕는 방식이다. 먼저 지수 제공 측면에서는 기존의 지수 제공업자가 제공하는 지수를 활용할 수 있으나 다이렉트 인덱싱 플랫폼 사업자의 자체 개발도 가능하며, 다이렉트 인덱스 사업자는 고객의 성향과 기호를 파악한 뒤 고객이 입력한 정보와 플랫폼 내 데이터를 바탕으로 맞춤 포트폴리오(지수)와 테스트 결과를 제시한다. 고객이 해당 지수에 투자를 하기로 결정하면 연계된 매매체결회사를 통해 주문이 집행되는 방식이다. 이후 지수 편입 종목의 교체, 투자자금의 입출금이 발생하면 리밸런싱(rebalancing)이 가능하며, 소수점 거래와 증권사가 제공하는 API를 활용하면 투자자산의 규모와 상관없이 손쉽게 투자자 본인이 제작한 지수에 지속해서 투자할 수 있다. 이러한 플랫폼의 구현이 가능하기 위해서는 개별 종목 단위의 방대한 데이터의 수집 및 관리, 포트폴리오 최적화 및 테스트 모듈 등이 전제되어야 할 것이다.

우리나라의 경우 핀테크 스타트업3)에서 개인고객을 대상으로 하는 다이렉트 인덱싱 투자 플랫폼을 출시한 만큼 아직 시작에 불과하나, 전술하였듯이 현재 미국을 중심으로 다이렉트 인덱싱의 활용이 증가하고 있다. 2021년 1분기 기준 미국 시장 내 다이렉트 인덱싱 운용자산규모(AUM)는 약 3,500억 달러로 추산되는데4), 주요 시장 참여자는 패시브 시장 내 다이렉트 인덱싱 사업의 성장 잠재력을 인식하고 관련 기업을 인수하는 등 발빠르게 시장을 점유하기 위한 경쟁을 지속하고 있다.5) 특히 세계 최초의 인덱스 펀드를 출시한 자산운용사인 뱅가드(Vanguard)가 46년 역사상 최초로 다이렉트 인덱싱 솔루션 개발업체인 JustInvest를 인수한 사례는 관련 업계에 시사하는 바가 크다.6)

업권별로 다이렉트 인덱싱에 대한 대응과 양상이 조금씩 다른데 특징적인 점은 다음과 같다. 먼저 찰스 슈왑과 같이 주로 리테일 고객을 대상으로 하는 업체는 다양한 직접투자 툴을 제공하고 있으며 이와 함께 다이렉트 인덱싱(Schwab Personalized Indexing)이 제공되고 있다. 2020년 6월에는 다이렉트 인덱싱 관련 업체인 Motif를 인수하여 절세 전략을 고도화하고 있다. 또한 패시브 시장에서 경쟁력을 확보하고자 노력했으나 결실을 맺지 못했던 모건스탠리(Morgan Stanley)는 미국에서 가장 오랜 기간 다이렉트 인덱싱 서비스를 제공해온 Parametric의 모기업(Eaton Vance)을 약 70억 달러에 인수하며 그간 블랙록(BlackRock)과 뱅가드가 양분한 패시브 시장의 패권에 도전하고 있다. 뿐만 아니라 블랙록과 뱅가드도 각각 Aperio Group과 JustInvest를 인수하면서 패시브 시장의 변화에 적절히 대응하고 있다. 다이렉트 인덱싱의 서비스 수수료는 Schwab Personalized Indexing의 경우 35bp로 일반적으로 ETF보다는 높고 액티브 펀드에 비해 낮은 수수료로 알려져 있다.

미국 주요 금융투자사가 제공하는 다이렉트 인덱싱의 주요 서비스는 크게 절세 전략과 개인화 지수 투자로 나눌 수 있다. 특히 절세 전략은 모든 다이렉트 인덱싱에서 제공하는 서비스인데, 주식시장에 투자할 때 발생하는 자본이득세를 최소화하는 세금손실수집 전략이 핵심이다. 이는 자산 매각 시 발생한 수익과 손실을 통산함으로써 실현수익을 최소화하기 위해 손실이 난 종목을 미리 매도하고 유사한 자산을 편입하여 지수를 추종하는 방식이다. 세금손실수집 전략은 단순 지수 추종과 비교했을 때 연간 0.82~1.08%의 초과수익을 달성할 수 있는 것으로 알려져 있고(Chaudhuri et al., 2020), 다이렉트 인덱싱이 이를 실현할 수 있다고 검증된 바 있다(Sosner et al., 2021).

개인화 지수를 제공하는 것은 국내에서 출시된 서비스와 유사한 측면이 있으며, 일반적으로 팩터(factor)7)와 ESG를 혼합한 형태의 개인화된 지수를 선보이고 있다. 그 외에도 특정 업종이나 기업을 스크리닝(screening) 할 수 있고, 같은 종목군에 투자하더라도 비중을 변경하는 방식으로도 지수를 변형할 수 있다. 무엇보다 일반적인 개인투자자는 ESG에 대해 무관심한 것으로 알려져 있는데(Moss et al., 2020), 해외 주요 다이렉트 인덱싱 서비스는 개인화된 지수를 생성할 때 ESG를 고려할 수 있는 다양한 옵션을 추가하여 개인투자자의 ESG 투자 활성화를 도모하고 있다.

다이렉트 인덱싱의 장점 및 기대효과

다이렉트 인덱싱의 가장 큰 장점은 개인화의 정도가 무궁무진하다는 점이다. 로보어드바이저가 ETF를 중심으로 투자자의 위험 성향에 맞는 ETF 포트폴리오를 제공했다면, 다이렉트 인덱싱은 투자자의 다양한 기호를 충족하는 지수를 구성하고 이를 개별 종목으로 구성된 포트폴리오를 통해 운용할 수 있다는 측면에서 더욱 유연한 패시브 투자가 가능하다. 예를 들어, 반도체 업종에 종사하는 사람은 반도체 업종의 비중을 낮춘 지수를 구성하여 투자함으로써 근로소득과 투자소득의 분산 효과를 누릴 수 있다.

또한 다이렉트 인덱싱 플랫폼 사업자가 제공하는 데이터를 통해 기업지배구조가 취약하거나, 상대적으로 고평가된 종목의 비중을 낮춤으로써 벤치마크 대비 강화된 지수(enhanced index)를 추종하는 패시브 투자도 가능하다(<그림 2> 참고). 이 외에도 코스피200과 같은 시장 대표지수 외 종목을 바탕으로 포트폴리오를 구성할 수도 있으며, 국내 주식뿐 아니라 해외주식을 혼합한 벤치마크 지수도 손쉽게 만들 수 있다.

이러한 다이렉트 인덱싱의 개인화 기술은 ETF 시장의 단점을 극복할 수 있는 방안이 될 수 있다. 최근 테마형, 액티브 ETF와 같이 다양한 형태의 ETF가 출시되고 있으나, 본질적으로 ETF는 개인 맞춤형 포트폴리오라고 보기는 어렵다. 기본적으로 투자자는 운용사가 제공하는 ETF에 투자해야 하며 상장된 ETF 중에서 투자자가 원하는 ETF가 없을 수도 있고, 설령 유사한 ETF가 상장되어 있어도 거래량이 적은 ETF도 많기 때문이다. <그림 3>은 국내 상장된 ETF의 월간 거래회전율의 상ㆍ하위 25%의 추이를 보여주는데, ETF 간 유동성 격차가 꽤 큰 것을 알 수 있다. 상장된 ETF 중 월간 거래회전율 하위 25%는 대개 5% 미만으로 거래가 잘 이루어지지 않는 종목이다. 이처럼 투자자는 본인이 원하는 지수에 투자하고 싶어도 상품이 제공되지 않거나 ETF-편입 종목 간 유동성 불일치(liquidity mismatch)8)가 심할 경우 다이렉트 인덱싱을 활용하면 상대적으로 매매가 용이한 개별 종목을 바탕으로 원하는 지수를 구성하여 투자할 수 있게 된다.

이 외에도 다이렉트 인덱싱을 통해 패시브 투자 생태계의 외연 확대와 업권 간 시너지 창출이 가능해진다. 새로운 ETF를 출시하는 데 상장심사 등 다소 시간이 소요되는 점과 대형 운용사가 시장을 선점하고 있는 상황에서 새로운 상품 공급자의 진입이 어려운 점을 감안하면, 다이렉트 인덱싱 기술은 이러한 패시브 투자 생태계의 경직성을 해소할 수 있는 방안이 될 수 있다. 또한 자산운용사 외에도 투자자문사, 증권사 등 금융투자업 전반에서 다이렉트 인덱싱 플랫폼을 활용할 수 있으며, 투자자문사의 자문 역량과 증권사 API와 같은 자동매매 기술이 결합되어 더욱 활용도 높은 패시브 투자 솔루션이 탄생할 수 있다.

마지막으로 다이렉트 인덱싱 기술의 중장기적인 기대효과는 개인투자자의 투자행태 개선이다. 김민기ㆍ김준석(2021)의 분석 결과에 따르면 국내 개인투자자는 과도한 거래와 위험 추구, 낮은 수준의 분산투자 경향이 있으며, 이러한 현상은 코로나19 국면에 신규로 진입한 투자자에서 강하게 나타났다. 향후 국내에서도 소수점 거래 기술과 결합될 수 있는 다이렉트 인덱싱은 투자자산의 규모와 상관없이 투자자로 하여금 분산된 포트폴리오 투자를 가능하게 하고 패시브 투자 방식으로 불필요한 거래를 최소화할 수 있어 개인투자자의 고질적인 투자행태를 개선할 수 있는 해결책이 될 가능성이 있다.실제 코로나19 국면 주식투자 붐과 함께 새로 진입한 투자자 중에는 MZ세대의 비중이 높고, 자산규모가 일정 수준 이상인 투자자가 꽤 늘어난 것으로 보인다. <그림 4>에서 알 수 있듯이 30대 이하의 투자자 비중이 2021년 말 40%로 코로나19 이전 25%(2019년)보다 크게 증가했고, 6종목 이상(또는 10종목 이상) 투자하고 있는 투자자 그룹이 여타 그룹에 비해 가장 증가율이 높다(<그림 5> 참고).9) 자산규모가 큰 투자자일수록 분산투자에 대한 수요가 많을 수 있고, 특히 MZ세대는 비대면 플랫폼을 선호하고 디지털 기술에 익숙하기 때문에 다이렉트 인덱싱 서비스의 잠재 고객이 될 수 있다. 패시브 투자의 장점, 작동 방식에 대한 설명 및 관련 유용한 정보가 잘 제공된다면, 주식투자에 익숙하지 않은 신규 투자자 입장에서는 다이렉트 인덱싱을 통해 비효율적인 투자습관을 탈피하고 장기 투자수익률을 제고할 수 있을 것이다.

결어

우리나라의 경우 여전히 증권거래세가 유지되고 있어 현재 다이렉트 인덱싱 기술의 사용 효과는 다소 절감될 수 있지만, 향후 금융투자소득세의 도입과 증권거래세의 폐지, 소수점 거래의 활성화 가능성을 고려하면 다이렉트 인덱싱의 활용도는 제고될 것으로 보인다. 또한 개별 종목단위의 거래를 통해 지수를 추종하기 때문에 슬리피지(slippage)10)와 같은 암묵적 거래비용을 최소화할 수 있는 매매전략의 고도화도 선행되어야 할 것이다. 향후 이러한 패시브 투자 환경의 변화를 주시할 필요가 있고, 국내 업계에서도 다이렉트 인덱싱과 관련된 역량을 구축하고 대응 전략을 마련해야 한다.

다이렉트 인덱싱은 패시브 투자 시장의 새로운 기회라고 생각된다. 특히 우리나라와 같이 개인투자자가 많고 직접투자가 대중화된 시장에서는 더욱 다이렉트 인덱싱의 기대효과가 클 것이며, ETF에 대한 선호도가 높은 점도 긍정적으로 작용할 것이다. 물론 다이렉트 인덱싱도 개인투자자가 직접 운용을 지시하는 것이기 때문에 과도한 위험을 추구하는 등 본래 예상했던 기대와 다른 현상이 나타날 수도 있고 다이렉트 인덱싱이 반드시 시장 수익률을 초과할 수 있는 만능의 투자방식은 아니기 때문에 인덱스 투자와 관련한 광범위한 연구의 축적과 홍보가 이루어질 필요가 있다.

1) 미국 주요 컨설팅 업체인 Oliver Wyman은 2020년 기준 약 3,500억 달러 규모의 다이렉트 인덱싱 운용자산(AUM)이 5년 뒤 약 1.5조 달러 규모로 성장할 것으로 보고 있으며, 시장 리서치 기관인 Cerulli Associates는 향후 다이렉트 인덱싱의 연간 성장률(12.4%)이 ETF(11.3%)와 뮤추얼 펀드(3.3%)의 성장률을 상회할 것으로 전망했다.

2) 이현열(2022) 참조

3) 두물머리가 국내에서 최초로 다이렉트 인덱스 사업을 시작했다(홈페이지 참고: www.doomoolmori.com).

4) 개인 맞춤형 자산관리 계좌인 SMA(separated Managed Account)를 통해 제공되는 다이렉트 인덱싱을 기준으로 산출한 결과이다(Oliver Wyman, 2021).

5) 삼성증권(2021) 참조

6) Financial Times, 2021. 7. 14, Vanguard makes first acquisition with JustInvest deal.

7) 팩터(factor)는 전체 투자자산을 구분하는 주요 요소를 의미하는데, 주식시장에서는 기업의 규모(size), 가치(value), 수익성(quality), 배당(dividend) 등 다양하다.

8) 본래 ETF 및 현물자산간 유동성 불일치(liquidity mismatch)는 현물자산의 유동성이 낮은 반면 ETF의 유동성이 높은 경우를 뜻하지만, 본고에서 언급한 유동성 불일치는 반대의 경우(ETF의 유동성이 낮은 경우)를 말한다.

9) 보유 종목수가 투자자산 규모와 일치하는 것은 아니지만 상관관계가 높은 점을 고려한 것이다. 예탁결제원 보도자료(2020년 12월 결산 상장법인 개인투자자 보유금액 현황)에 따르면, 2020년 중 1인당 보유금액 1~10억원 사이의 투자자가 2019년 대비 가장 많이 증가했다.

10) 슬리피지(slippage)는 주문자가 매수 또는 매도를 할 때 원하는 매매가격과 실제 체결가격과의 차이로 정의된다. 특정 지수를 추종하는 전략을 테스트할 때 개별 종목의 수익률 산정에 가정한 벤치마크 가격(예: 시가 또는 종가 등)과 실제 전략을 수행할 때의 체결가격은 다를 수 있고, 거래량이 부족하거나 높은 가격 변동성을 보일 경우 슬리피지에 따른 암묵적 거래비용이 발생할 수 있다.

참고문헌

김민기ㆍ김준석, 2021, 『코로나19 국면의 개인투자자: 투자행태와 투자성과』, 자본시장연구원 이슈보고서 21-11.

삼성증권, 2021, Direct (Bespoke) Indexing.

이현열, 2022, 다이렉트 인덱싱 서비스의 현황과 미래, 『자산운용연구』 10(1), 71-82.

Cerulli Associates, 2021, Improving Client Experience: Customizing with Direct Indexing.

Chaudhuri, S.E., Burnham, T.C., Lo, A.W., 2020, An empirical evaluation of tax-loss-harvesting alpha, Financial Analysts Journal 76(3), 99-108.

Moss, A., Naughton, J.P., Wang, C., 2020, The irrelevance of ESG disclosure to retail investors: Evidence from Robinhood, Working Paper.

Oliver Wyman, 2021, Competing For Growth.

Sosner, N., Gromis, M. Krasner S., 2021, The tax benefits of direct indexing, and How they are affected by the Biden tax plan, Journal of Index Investing, Forthcoming.