자본시장포커스

2022 09/26

글로벌 지속가능연계채권(SLB) 시장 현황 및 국내 시사점

2022-19호

PDF

- 요약

- □ 지속가능연계채권(SLB)은 발행기관이 사전에 정의한 지속가능목표의 달성 여부에 따라 재무 및 구조적 특성이 달라지는 채권으로 ESG 관련 프로젝트가 아닌 ESG 목표를 기반으로 한다는 점에서 다른 ESG채권과는 차이가 있음

□ SLB의 자금사용 유연성 및 사후목표 중심의 핵심적인 특징으로 그리니엄과 그린워싱이 방지될 수 있고 지속가능성 이슈에 대한 탄력적인 대처가 가능하며, ESG채권 발행이 어려운 소규모 자본 기업에서도 활용이 가능

□ SLB는 2019년 처음 발행된 이후 2020년 국제자본시장협회(ICMA)의 SLB에 관한 자발적인 프로세스 지침 마련에 힘입어 발행이 급격히 증가하며 시장이 확대

□ 국내의 경우 ESG채권 시장규모가 지속적으로 확대되고 있지만 SLB는 아직 발행되지 않고 있는 가운데 현재 도입을 검토 중

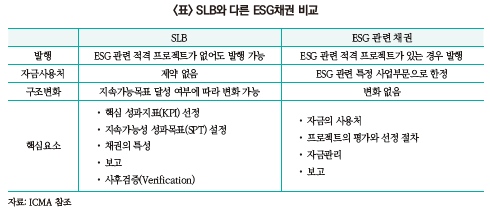

□ 지속가능연계채권(Sustainability-linked bond; 이하 SLB)은 사전에 정의한 지속가능목표의 달성 여부에 따라 재무 및 구조적 특성이 달라지는 채권1)으로 ESG 관련 프로젝트가 아닌 ESG 목표를 기반으로 한다는 점에서 다른 ESG채권과는 차이가 있음

— SLB는 발행기업의 ESG 핵심성과지표(KPI)에 기반한 지속가능성과목표치(SPT)를 설정하여 달성 여부에 따라 금리가 변동되는 구조

・온실가스 배출 감축량, 재생 에너지 사용비율 증가 정도 등과 같은 미리 설정한 지속가능성과목표치를 달성하면 보상(금리 유지)을 받고 달성하지 못할 경우 페널티(금리 상향)를 부과받는 방식

— SLB는 발행 당시 ESG 관련 적격 프로젝트가 없어도 발행이 가능하며 자금사용 용도에 제약이 없다는 점에서 ESG 관련 프로젝트를 기반으로 발행되는 녹색채권, 사회적채권, 지속가능채권 등의 다른 ESG채권과는 차별화

・ESG채권 발행 시에는 ESG 관련 프로젝트에 들어가는 자금의 목적을 명확히 하기 위해 자금사용처를 검토하는 사전 인증 과정을 거침

・반면, SLB는 자금 사용처에 대해 엄격하게 제한하지 않으며 달성 가능한 ESG 관련 목표를 설정하면 발행이 가능

□ SLB의 자금사용 유연성 및 사후목표 중심의 핵심적인 특징으로 그리니엄과 그린워싱이 방지될 수 있고 지속가능성 이슈에 대한 탄력적인 대처가 가능하며, ESG채권 발행이 어려운 소규모 자본 기업에서도 활용이 가능

— SLB는 ESG 관련 목표를 달성하지 못한 경우 발행기업에게는 페널티를 부과하고, 투자자에게는 인센티브를 제공하는 사후적 목표 중심의 채권으로 투자자에게는 높은 비용으로 발행자에게는 낮은 비용으로 발행되는 그리니엄(Greenium)을 방지할 수 있음

・발행기업이 일반채권에 비해 상대적으로 낮은 차입비용으로 자금을 조달하는 그리니엄이 발생하는 이유는 ESG채권에 대한 선호가 확대되면서 공급과 수요의 불균형이 나타나고, 다른 채권에 비해 위험이 낮을 것이라는 후광 효과(halo effect)에 기인2)

・따라서 지속가능목표 달성 여부에 따라 금리가 변동되는 SLB는 성과가 금리에 즉각적으로 반영되므로 투자자에게는 높은 금리로, 발행기업에게는 낮은 금리로 발행되는 그리니엄을 방지할 수 있음

— 또한 SLB는 실제 목표 달성 여부를 평가하기 때문에 기업이 투자자에게 실제보다 환경개선을 많이 한다고 믿게 하는 그린워싱을 방지할 수 있음

・그린워싱은 ESG 프로젝트에 자금이 실제로 투입되지 않았거나 부적합 또는 모호한 프로젝트가 적격으로 판단되는 경우, ESG 프로젝트에 자금이 투입되었지만 ESG 수준이 낮은 경우 등이 있음

・ESG채권은 발행전 엄격한 심사가 실시되지만 발행후에는 자금 사용에 대한 모니터링이 제대로 이루어지지 못하고 있다는 문제가 있는데, SLB는 발행시점에 지속가능성과목표치가 명확한 수치로 제시되어야 하고 사후결과도 보고되므로 목표를 수행하지 못하면 불이익이 발생하기 때문에 기업의 그린워싱 행위가 줄어들 것으로 예상

— 이에 더해 SLB는 기후와 직접적인 관련이 없는 지속가능성이나 사회적 이슈에 대처하는데 활용될 수 있고3), ESG채권을 발행할 만큼 환경 관련 자금수요가 크지 않은 기업이나 소규모 자본 기업에서도 활용

・ESG채권의 발행 대상 프로젝트는 국제적으로 통용되는 신재생 에너지, 친환경 시설, 서민을 위한 주택 및 금융지원 등으로 정해져 있어 적합한 프로젝트를 찾지 못하면 발행이 어렵지만 SLB는 반드시 해당 프로젝트에 지출되지 않아도 특정한 지속가능성 목표를 담보로 자금조달이 가능

・다른 ESG채권에 비해 유연성이 높아 석유 및 가스와 같은 탄소 집약적인 부문 기업, 즉, 녹색자산에 대한 자본투자요건이 제한된 발행기업의 활용이 가능4)

・또한 ESG채권 발행에 적합한 프로젝트를 식별하는데 어려움을 겪는 소규모 자본기업에서도 유용하게 활용될 수 있음

□ SLB는 2019년 처음 발행된 이후 2020년 국제자본시장협회(ICMA)의 SLB원칙 마련에 힘입어 발행이 급격히 증가하며 시장이 확대

— 국제자본시장협회(ICMA)는 SLB에 관한 자발적인 프로세스 지침을 마련했고, 최근에는 SLB원칙을 업데이트하며 추가적인 지침을 발표

・ICMA는 2020년 6월 SLB원칙(Sustainability-Linked Bond Principles: SLBP)을 발표하며 핵심성과지표(KPI) 선정, 지속가능성과목표(SPT) 설정, 채권의 특성(Bond Characteristics) 명시, 사후보고(Reporting), 검증(Verification)의 5가지 핵심요소를 제시

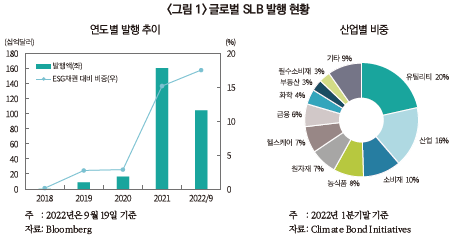

— Bloomberg에 따르면 전세계 SLB 발행 규모는 2020년 164억달러에서 2021년 1,602억달러로 10배 가량 증가했고 전체 ESG채권 대비 비중도 확대되고 있는 추세

・2022년 9월 현재까지도 SLB 발행금액이 이미 1,000억달러를 넘어섰고, 2022년말에는 2,000억달러를 넘어설 것으로 예상5)

・전체 ESG채권 대비 비중은 17.5%로 2020년 2.9% 이후 급격하게 증가하며 다른 ESG채권 비중과의 차이는 점차 축소될 것으로 예상

— ESG채권은 발행 비중이 일부 산업에 집중되어 나타나는 반면, SLB는 유틸리티, 산업, 소비재, 농식품 등 다양한 업종에서 발행6)

・그린본드(green bond)의 경우 유틸리티 업종에서 50% 이상 발행

— SLB 발행규모는 탄소감축을 주도하고 있는 유럽지역에서 크게 나타나 전체 SLB 발행규모의 59%를 차지하고 있으며, 21%는 아시아 지역에서 발행

・ECB는 2021년부터 SLB가 다른 모든 자격 기준을 충족하는 경우 유로시스템에서 SLB를 담보물로 인정한다고 발표함에 따라7) SLB 발행 증가에 기여

・중국에서도 2022년 9월 현재까지 146.7억달러 규모의 SLB가 발행되었고 일본도 2020년 첫 발행 이후 200억엔에서 2022년 8월까지 2,750억엔의 발행규모를 기록하며 급격한 증가 추세를 나타냄8)

— 최근에는 SLB원칙에 콜옵션이 가능한 SLB에 대한 KPI 및 지속가능성과지표 점검 일정 등에 관한 추가 지침을 발표9)

・2022년 6월 SLB원칙을 업데이트하여 SLB를 만기 이전 조기상환할 경우 최소 한 개 이상의 사전 설정목표에 대한 성과 평가에 관한 내용을 포함

□ 국내의 경우 ESG채권 시장규모가 지속적으로 확대되고 있지만 SLB는 아직 발행되지 않고 있는 가운데 현재 도입을 검토 중

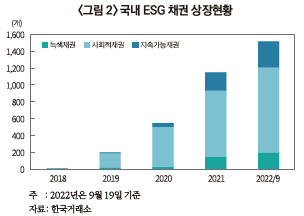

— 국내에서도 ESG채권 상장이 지속적으로 증가하고 있으며 2018년 5개에서 2021년에는 1,149개, 2022년 9월 현재 1,517개를 기록하였고 상장잔액도 193.8조원에 달함

・채권유형별로는 사회적채권이 81%로 공기업 등이 발행하는 특수채에 ESG 인증 의무로 인해 가장 큰 발행비중을 차지10)

・국내 ESG 채권 발행 비중은 전 세계에서도 5.2%로 국제기구와 유럽국가 및 미국, 중국에 이어 7번째로 높은 편

— 이처럼 국내에서도 ESG의 중요성이 확대되며 ESG채권 시장 규모가 확대되고 있지만, SLB 발행은 아직 되고 있지 않아 도입 노력이 진행중

・2021년 ESG 경영-투자의 선순환 확산의 일환으로 금융 과제로 제시되며 SLB의 도입 노력이 시작11)

・한국신용평가는 2021년 8월 SLB의 평가방법론을 발표하였고, 한국기업평가와 NICE신용평가도 평가체계를 마련하며 사전 목표설정과 사후 성과관리에 초점을 둔 SLB의 성격에 적합하게 기존의 ESG채권에 비해 등급체계를 단순화

・한국거래소는 최근 SLB 도입을 위한 세미나에서 SLB의 도입 및 발행 활성화를 위해 다양한 정보 제공 및 신규상장 수수료와 부과금을 면제하는 등의 노력을 하겠다고 밝힘12)

— 전 세계의 SLB 발행 확대와 함께 국내에서도 도입이 고려되고 있는 상황에서 SLB의 올바른 활용을 위해서는 발행기업의 지속가능목표에 대한 투자자의 신뢰성 확보가 중요하며 SLB의 자금조달이 자유로운 한편 적절한 사용이 이루어지지 않을 위험도 고려해야 함

・발행시점에 설정하는 지속가능목표는 달성하지 못할 경우 기업의 평판에 악영향을 미칠 수 있으므로 신중하게 설정되어야 하며 목표기준에 대한 투자자의 이해도를 높이는 노력도 병행되어야 할 필요13)

・SLB는 환경 관련 프로젝트가 준비되어 있지 않거나 여력이 안되는 기업도 발행할 수 있어 자금조달이 용이하다는 장점이 있지만 이면에는 궁극적으로 ESG와 관련 없는 프로젝트에 사용될 수 있다는 위험이 존재

1) ICMA, 2020, The Sustainability-Linked Bond Principles.

2) Cardo, 2022. 5. 27, The Greenium: challenges ahead for the EU green bonds sector.

3) NNIP, 2021. 5. 6, Sustainability-linked bonds: a viable alternative for green bonds?

4) Barclays, 2022. 4. 26, Sustainability-linked bonds: flexibility drives growth.

5) Bloomberg, 2022. 4. 20, McDonald’s biggest franchisee plans to debut ESG-linked bonds.

6) S&P Global, 2021. 6. 23, Sustainability-linked bonds in 'rapid growth' as more firms tap ESG debt market.

7) ECB, 2020. 9. 22, ECB to accept sustainability-linked bonds as collateral.

8) Bloomberg, Statista

9) ICMA, 2022. 6. 28, The Principles announce key publications and resources in support of market transparency and development.

10) 김필규, 2021, 『ESG채권의 특성 분석과 활성화 방안』, 자본시장연구원 자본시장포커스 2021-11호.

11) 관계부처합동, 2021. 8. 26, 친환경·포용·공정경제로의 대전환을 위한 ESG 인프라 확충 방안, 보도자료.

12) 한국거래소, 2022. 8. 19, 지속가능연계채권(SLB) 도입을 위한 세미나.

13) Institue for Energy Economics and Financial Analysis, 2022. 8. 18, Issuers of sustainability-linked bonds could step up efforts to enhance investor confidence; Eisenegger, M., 2022. 3. 1, Sustainability-linked bonds: a growing market that will soon be too big to ignore.

— SLB는 발행기업의 ESG 핵심성과지표(KPI)에 기반한 지속가능성과목표치(SPT)를 설정하여 달성 여부에 따라 금리가 변동되는 구조

・온실가스 배출 감축량, 재생 에너지 사용비율 증가 정도 등과 같은 미리 설정한 지속가능성과목표치를 달성하면 보상(금리 유지)을 받고 달성하지 못할 경우 페널티(금리 상향)를 부과받는 방식

— SLB는 발행 당시 ESG 관련 적격 프로젝트가 없어도 발행이 가능하며 자금사용 용도에 제약이 없다는 점에서 ESG 관련 프로젝트를 기반으로 발행되는 녹색채권, 사회적채권, 지속가능채권 등의 다른 ESG채권과는 차별화

・ESG채권 발행 시에는 ESG 관련 프로젝트에 들어가는 자금의 목적을 명확히 하기 위해 자금사용처를 검토하는 사전 인증 과정을 거침

・반면, SLB는 자금 사용처에 대해 엄격하게 제한하지 않으며 달성 가능한 ESG 관련 목표를 설정하면 발행이 가능

□ SLB의 자금사용 유연성 및 사후목표 중심의 핵심적인 특징으로 그리니엄과 그린워싱이 방지될 수 있고 지속가능성 이슈에 대한 탄력적인 대처가 가능하며, ESG채권 발행이 어려운 소규모 자본 기업에서도 활용이 가능

— SLB는 ESG 관련 목표를 달성하지 못한 경우 발행기업에게는 페널티를 부과하고, 투자자에게는 인센티브를 제공하는 사후적 목표 중심의 채권으로 투자자에게는 높은 비용으로 발행자에게는 낮은 비용으로 발행되는 그리니엄(Greenium)을 방지할 수 있음

・발행기업이 일반채권에 비해 상대적으로 낮은 차입비용으로 자금을 조달하는 그리니엄이 발생하는 이유는 ESG채권에 대한 선호가 확대되면서 공급과 수요의 불균형이 나타나고, 다른 채권에 비해 위험이 낮을 것이라는 후광 효과(halo effect)에 기인2)

・따라서 지속가능목표 달성 여부에 따라 금리가 변동되는 SLB는 성과가 금리에 즉각적으로 반영되므로 투자자에게는 높은 금리로, 발행기업에게는 낮은 금리로 발행되는 그리니엄을 방지할 수 있음

— 또한 SLB는 실제 목표 달성 여부를 평가하기 때문에 기업이 투자자에게 실제보다 환경개선을 많이 한다고 믿게 하는 그린워싱을 방지할 수 있음

・그린워싱은 ESG 프로젝트에 자금이 실제로 투입되지 않았거나 부적합 또는 모호한 프로젝트가 적격으로 판단되는 경우, ESG 프로젝트에 자금이 투입되었지만 ESG 수준이 낮은 경우 등이 있음

・ESG채권은 발행전 엄격한 심사가 실시되지만 발행후에는 자금 사용에 대한 모니터링이 제대로 이루어지지 못하고 있다는 문제가 있는데, SLB는 발행시점에 지속가능성과목표치가 명확한 수치로 제시되어야 하고 사후결과도 보고되므로 목표를 수행하지 못하면 불이익이 발생하기 때문에 기업의 그린워싱 행위가 줄어들 것으로 예상

— 이에 더해 SLB는 기후와 직접적인 관련이 없는 지속가능성이나 사회적 이슈에 대처하는데 활용될 수 있고3), ESG채권을 발행할 만큼 환경 관련 자금수요가 크지 않은 기업이나 소규모 자본 기업에서도 활용

・ESG채권의 발행 대상 프로젝트는 국제적으로 통용되는 신재생 에너지, 친환경 시설, 서민을 위한 주택 및 금융지원 등으로 정해져 있어 적합한 프로젝트를 찾지 못하면 발행이 어렵지만 SLB는 반드시 해당 프로젝트에 지출되지 않아도 특정한 지속가능성 목표를 담보로 자금조달이 가능

・다른 ESG채권에 비해 유연성이 높아 석유 및 가스와 같은 탄소 집약적인 부문 기업, 즉, 녹색자산에 대한 자본투자요건이 제한된 발행기업의 활용이 가능4)

・또한 ESG채권 발행에 적합한 프로젝트를 식별하는데 어려움을 겪는 소규모 자본기업에서도 유용하게 활용될 수 있음

□ SLB는 2019년 처음 발행된 이후 2020년 국제자본시장협회(ICMA)의 SLB원칙 마련에 힘입어 발행이 급격히 증가하며 시장이 확대

— 국제자본시장협회(ICMA)는 SLB에 관한 자발적인 프로세스 지침을 마련했고, 최근에는 SLB원칙을 업데이트하며 추가적인 지침을 발표

・ICMA는 2020년 6월 SLB원칙(Sustainability-Linked Bond Principles: SLBP)을 발표하며 핵심성과지표(KPI) 선정, 지속가능성과목표(SPT) 설정, 채권의 특성(Bond Characteristics) 명시, 사후보고(Reporting), 검증(Verification)의 5가지 핵심요소를 제시

— Bloomberg에 따르면 전세계 SLB 발행 규모는 2020년 164억달러에서 2021년 1,602억달러로 10배 가량 증가했고 전체 ESG채권 대비 비중도 확대되고 있는 추세

・2022년 9월 현재까지도 SLB 발행금액이 이미 1,000억달러를 넘어섰고, 2022년말에는 2,000억달러를 넘어설 것으로 예상5)

・전체 ESG채권 대비 비중은 17.5%로 2020년 2.9% 이후 급격하게 증가하며 다른 ESG채권 비중과의 차이는 점차 축소될 것으로 예상

— ESG채권은 발행 비중이 일부 산업에 집중되어 나타나는 반면, SLB는 유틸리티, 산업, 소비재, 농식품 등 다양한 업종에서 발행6)

・그린본드(green bond)의 경우 유틸리티 업종에서 50% 이상 발행

・ECB는 2021년부터 SLB가 다른 모든 자격 기준을 충족하는 경우 유로시스템에서 SLB를 담보물로 인정한다고 발표함에 따라7) SLB 발행 증가에 기여

・중국에서도 2022년 9월 현재까지 146.7억달러 규모의 SLB가 발행되었고 일본도 2020년 첫 발행 이후 200억엔에서 2022년 8월까지 2,750억엔의 발행규모를 기록하며 급격한 증가 추세를 나타냄8)

— 최근에는 SLB원칙에 콜옵션이 가능한 SLB에 대한 KPI 및 지속가능성과지표 점검 일정 등에 관한 추가 지침을 발표9)

・2022년 6월 SLB원칙을 업데이트하여 SLB를 만기 이전 조기상환할 경우 최소 한 개 이상의 사전 설정목표에 대한 성과 평가에 관한 내용을 포함

□ 국내의 경우 ESG채권 시장규모가 지속적으로 확대되고 있지만 SLB는 아직 발행되지 않고 있는 가운데 현재 도입을 검토 중

— 국내에서도 ESG채권 상장이 지속적으로 증가하고 있으며 2018년 5개에서 2021년에는 1,149개, 2022년 9월 현재 1,517개를 기록하였고 상장잔액도 193.8조원에 달함

・채권유형별로는 사회적채권이 81%로 공기업 등이 발행하는 특수채에 ESG 인증 의무로 인해 가장 큰 발행비중을 차지10)

・국내 ESG 채권 발행 비중은 전 세계에서도 5.2%로 국제기구와 유럽국가 및 미국, 중국에 이어 7번째로 높은 편

・2021년 ESG 경영-투자의 선순환 확산의 일환으로 금융 과제로 제시되며 SLB의 도입 노력이 시작11)

・한국신용평가는 2021년 8월 SLB의 평가방법론을 발표하였고, 한국기업평가와 NICE신용평가도 평가체계를 마련하며 사전 목표설정과 사후 성과관리에 초점을 둔 SLB의 성격에 적합하게 기존의 ESG채권에 비해 등급체계를 단순화

・한국거래소는 최근 SLB 도입을 위한 세미나에서 SLB의 도입 및 발행 활성화를 위해 다양한 정보 제공 및 신규상장 수수료와 부과금을 면제하는 등의 노력을 하겠다고 밝힘12)

— 전 세계의 SLB 발행 확대와 함께 국내에서도 도입이 고려되고 있는 상황에서 SLB의 올바른 활용을 위해서는 발행기업의 지속가능목표에 대한 투자자의 신뢰성 확보가 중요하며 SLB의 자금조달이 자유로운 한편 적절한 사용이 이루어지지 않을 위험도 고려해야 함

・발행시점에 설정하는 지속가능목표는 달성하지 못할 경우 기업의 평판에 악영향을 미칠 수 있으므로 신중하게 설정되어야 하며 목표기준에 대한 투자자의 이해도를 높이는 노력도 병행되어야 할 필요13)

・SLB는 환경 관련 프로젝트가 준비되어 있지 않거나 여력이 안되는 기업도 발행할 수 있어 자금조달이 용이하다는 장점이 있지만 이면에는 궁극적으로 ESG와 관련 없는 프로젝트에 사용될 수 있다는 위험이 존재

1) ICMA, 2020, The Sustainability-Linked Bond Principles.

2) Cardo, 2022. 5. 27, The Greenium: challenges ahead for the EU green bonds sector.

3) NNIP, 2021. 5. 6, Sustainability-linked bonds: a viable alternative for green bonds?

4) Barclays, 2022. 4. 26, Sustainability-linked bonds: flexibility drives growth.

5) Bloomberg, 2022. 4. 20, McDonald’s biggest franchisee plans to debut ESG-linked bonds.

6) S&P Global, 2021. 6. 23, Sustainability-linked bonds in 'rapid growth' as more firms tap ESG debt market.

7) ECB, 2020. 9. 22, ECB to accept sustainability-linked bonds as collateral.

8) Bloomberg, Statista

9) ICMA, 2022. 6. 28, The Principles announce key publications and resources in support of market transparency and development.

10) 김필규, 2021, 『ESG채권의 특성 분석과 활성화 방안』, 자본시장연구원 자본시장포커스 2021-11호.

11) 관계부처합동, 2021. 8. 26, 친환경·포용·공정경제로의 대전환을 위한 ESG 인프라 확충 방안, 보도자료.

12) 한국거래소, 2022. 8. 19, 지속가능연계채권(SLB) 도입을 위한 세미나.

13) Institue for Energy Economics and Financial Analysis, 2022. 8. 18, Issuers of sustainability-linked bonds could step up efforts to enhance investor confidence; Eisenegger, M., 2022. 3. 1, Sustainability-linked bonds: a growing market that will soon be too big to ignore.