자본시장포커스

2022 10/11

유럽 챌린저 은행의 성장 및 시사점

2022-20호

PDF

- 요약

- □ 챌린저 은행은 IT 기술을 이용하여 소매금융을 디지털화하고 간소화하는 한편 기존 은행 대비 단순한 상품을 투명하고 저렴한 수수료에 제공함으로써 전통적인 비즈니스 모델에 도전

□ 글로벌 금융위기 이후 영국 규제당국이 경쟁 촉진을 위해 새로운 은행의 시장 진입이 용이하도록 인가체계를 개편하면서 챌린저 은행이 탄생하였으며 디지털 뱅킹의 확대는 챌린저 은행의 성장에 기여

□ 유럽에서 챌린저 은행은 은행업 또는 e-money 라이센스를 취득하는 등의 방법으로 시장에 진출할 수 있으며 유럽 경제 지역(EEA) 패스포트를 통해 EU 내에서 영업을 쉽게 확장할 수 있음

□ 최근 시행된 영국의 오픈뱅킹 표준 및 EU의 개정된 결제 서비스 지침(PSD2) 등은 챌린저 은행에 기회요인이 될 것으로 전망되는 가운데 이용고객수 등의 양적인 성장을 넘어 지속가능성을 위한 수익모델 마련 필요

□ 챌린저 은행1)은 IT 기술을 이용하여 소매금융을 디지털화하고 간소화하는 한편 기존 은행 대비 단순한 상품을 투명하고 저렴한 수수료에 제공함으로써 전통적인 비즈니스 모델에 도전

— 챌린저 은행은 소프트웨어를 활용하여 소매금융을 디지털화하고 간소화하는 기술기업으로 일반적으로 모바일과 같은 디지털 유통 채널을 사용하여 당좌 및 저축 계좌, 대출, 보험, 신용 카드와 같은 경쟁력 있는 소매금융 서비스를 제공

— 대면 업무를 위해 물리적 지점을 제공하는 기존 소매은행과 달리 챌린저 은행은 대체로 모바일 및 데스크톱 플랫폼에만 의존하는 디지털 우선 접근 방식을 취함

— 챌린저 은행은 글로벌 금융위기 이후 금융기관에 대한 신뢰를 잃은 소비자들에게 투명하고 낮은 수수료를 부과하고 더 빠르고 항상 사용 가능한 디지털 인터페이스를 통해 더 나은 사용자 경험을 제공함으로써 전통적인 은행 비즈니스 모델에 도전

— 다만 대부분의 챌린저 은행은 기존 은행과의 직접적인 경쟁보다는 강력한 USP(Unique Selling Point)를 가지고 기존 은행들이 제공하지 않는 고객의 요구를 충족시키는 것을 목표로 하고 있음2)

□ 챌린저 은행은 글로벌 금융위기 이후 영국에서 새로운 은행의 시장 진입이 용이하도록 인가체계를 개편하면서 탄생하였으며 이후 영국을 중심으로 빠르게 성장

— 1960년 영국에 존재했던 32개 은행 및 건축 조합 중 26개가 2010년까지 Barclays, HSBC, Lloyds, Nationwide, RBS 및 Santander의 6개 주요 그룹으로 흡수되었으며, 시장의 집중은 2008년 금융위기 이후 여러 부실 은행이 합병되거나 인수되면서 특히 심화됨3)

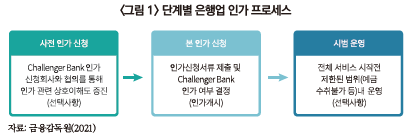

— 시장 집중도가 높아지고 고객 만족은 낮아짐에 따라 2013년 영국 건전성감독청(PRA)은 영업행위감독청(FCA)과 함께 신은행스타트업(New Bank Start-up Unit: NBSU) 조직을 발족하여 대형은행들이 과점하고 있는 소매은행 시장 경쟁 촉진을 위한 새로운 인가체계를 마련

・새로운 인가체계에서는 사전 인가에서 은행 설립에 필요한 준비과정을 거쳐 본 인가를 통해 은행업을 허가하는 방식과 사전 인가 후 본 인가에서 제한적인 영업을 허용하고 최대 12개월 이내의 시범 운영(mobilisation) 기간을 통해 설립 초기 투자 유치 및 IT시스템 등 인프라를 보완하여 전체 은행업을 허가하는 방식 중 선택 가능

— NBSU를 통해 2013년 이후 2022년 2월말까지 신규 라이센스를 받은 은행은 총 30개사4)로 이 중 3개사5)는 인가 취소6)

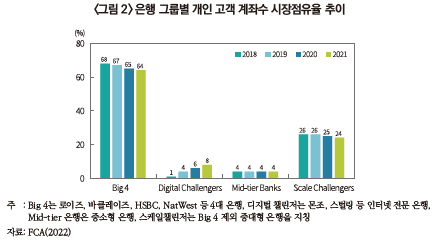

□ 팬데믹의 영향으로 디지털 뱅킹으로의 전환이 가속화됨에 따라 디지털 뱅크의 개인 계좌수 기준 시장점유율 증가

— 디지털 뱅크의 부상을 반영하여 유럽 전역의 은행 지점은 2009년 24만개에서 2014년 20.9만개, 2019년에는 16.5만개로 감소한 가운데 팬데믹 이후 더욱 대중화된 온라인 뱅킹의 영향으로 지점 수는 훨씬 빠른 속도로 감소할 것으로 전망7)

— 영국의 경우 2018년 94%에 이르던 기존 은행(Big 4+스케일챌린저)의 개인 계좌수 기준 시장점유율이 2021년에 88%로 감소한 반면 디지털 뱅크 점유율은 1%에서 8%로 성장(<그림 2> 참고)8)

・다만 소비자가 손쉽게 추가 계좌를 개설하여 제2의 계좌로 이용함에 따라 계좌수는 급성장하였으나 디지털 뱅크를 주거래 계좌로 이용하는 고객이 적고 주고객이 청년층이어서 예치금은 전체의 1.2% 수준

— 또한 주니퍼 리서치(Juniper Research)9)는 2024년까지 36억명(성인 2명 중 1명)이 모바일 및 데스크톱 채널을 모두 포함하는 디지털 뱅킹 서비스를 사용할 것으로 예측

— 기존 은행들이 여전히 지점 중심의 비즈니스 모델을 유지하고 있기 때문에 디지털로의 전환은 챌린저 은행의 성장에 크게 기여

・다만 전통적인 은행들 또한 변화하는 소비자 수요를 따라잡기 위해 디지털 전환에 상당한 투자를 하면서 자체 디지털 상품을 개발

□ 유럽의 챌린저 은행은 은행업 또는 e-money 라이센스를 취득하는 등의 방법으로 시장에 진출할 수 있으며 유럽 경제 지역(EEA) 패스포트를 통해 EU 내에서 영업을 쉽게 확장할 수 있음10)

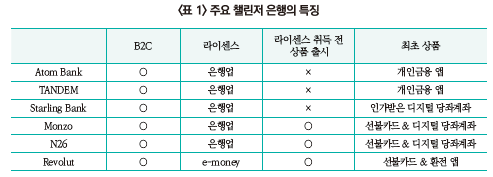

— 시장 진출 방식 1: 전통적인 방식으로 Atom Bank, Tandem 및 Starling Bank는 설립 전에 은행업 라이센스를 취득함

・이 접근 방식의 가장 큰 단점은 얼리 어답터의 첫 번째 물결을 놓치게 된다는 것으로 시간이 많이 걸리는 규제 승인 프로세스로 인해 Atom Bank는 FCA(Financial Conduct Authority)에 등록한 지 18개월 후인 2016년 중반까지 상품이 출시되지 못함

— 시장 진출 방식 2: Monzo와 N26은 인가를 받는 기간 동안에도 고객이 플랫폼을 이용할 수 있도록 함

・Monzo의 경우 풀 어카운트 상품 대신 선불카드를 먼저 출시하였는데 이 전략의 이점으로는 제품을 더 빨리 시장에 출시하고, 고객 피드백을 받고, 제품 출시 초기에 버그를 수정할 수 있다는 것이 있음

— 시장 진출 방식 3: Revolut는 e-money 라이센스를 취득하였는데, 이는 제공할 수 있는 서비스의 범위가 더 제한적이지만 훨씬 빠르게 취득하여 시장에 진출할 수 있다는 장점이 있음

・이 옵션은 2011년 시행된 영국의 전자화폐(Electronic Money) 규정의 일부로 가능해짐

— Revolut는 은행업 라이센스 대비 상대적으로 쉽게 취득할 수 있는 e-money 라이센스를 신청하고 당좌계좌가 아닌 환전 이용 고객을 타깃으로 하여 기존의 시장 진출 전략에 도전하였으며, 이를 통해 최종 은행 서비스를 위한 잠재적 고객 명단을 입수하는 동시에, 인가를 기다리지 않고 상품을 출시할 수 있었음

・Revolut는 자주 여행하는 사람들에게 초점을 맞추고 사람들이 여러 은행 계좌를 개설할 필요 없이 국가 간에 환전할 수 있는 디지털 환전 앱을 구축

・Revolut는 유럽 전역으로 확장하기 위해 EEA 패스포트를 활용했고, 다른 핀테크 업체들과도 제휴

— Revolut, Monzo 및 N26은 먼저 은행 인가를 받지 않고 바이럴 성장 전략을 통해 신속하게 고객을 확보하며 빠르게 성장하였으며, 그 결과 2021년 5월 기준 3개 은행의 총 고객 기반은 2,700만명 이상에 달함

— 특히 Revolut는 2018년 월간 기준으로도 손익분기점 돌파를 선언한 최초의 챌린저 은행이 되었으며 이는 신규 고객 확보 비용을 상쇄할 수 있을 만큼 많은 고객을 수익화하고 있다는 의미

・Revolut는 현재 1,500만명의 개인 고객과 50만명의 비즈니스 고객을 보유하고 있음

— 반면 Tandem, Starling, Atom은 상품 출시를 위해 최대 2년이 소요되는 정식 라이센스를 받을 때까지 기다렸으며 해당 은행들의 총 고객 수는 290만명 수준

— 유럽의 챌린저 은행들은 또한 EU 27개 회원국 중 1개국에 라이센스를 받은 기업이 추가 라이센스 없이 다른 국가에서 금융상품이나 서비스를 제공할 수 있도록 하는 유럽 경제 지역(EEA) 패스포트를 활용하여 EU 내에서 영업을 확장할 수 있음

・예를 들어 N26은 패스포트를 사용하여 20개 이상의 EEA 국가로 서비스를 확장하였음

□ 최근 시행된 영국의 오픈뱅킹 표준 및 EU의 개정된 결제 서비스 지침(PSD2) 등을 통해 EU와 영국의 규제 당국은 챌린저 은행의 성장을 적극적으로 지원하고 있음

— 최근 몇 년 동안 EU와 영국의 규제기관은 계속해서 도전 은행의 성장을 적극적으로 지원해 왔으며 여기에는 2018년 1월에 시행된 영국의 오픈뱅킹 표준 및 EU의 개정된 결제 서비스 지침(PSD2)과 같은 규정이 포함됨

— 2018년 1월 오픈뱅킹의 단계적 도입으로 영국의 9대 대형 은행을 대상으로 정보 공유가 강제됨에 따라 은행 고객이 정보 공유 동의시 Third Party Provider 등 제3자가 고객의 당좌계좌 관련 정보 이용 가능

— 이는 챌린저 은행과 같은 핀테크 회사가 기존 은행에 연결하여 소비자를 위한 새로운 서비스를 구축할 수 있는 큰 기회가 있음을 의미

□ 최근 챌린저 은행들은 파트너십 강화, 기업 인수, 신상품 출시 등을 통해 경쟁력 제고를 꾀하고 있으며 EEA 회원국을 넘어 새로운 시장으로의 진출을 모색중

— 최근 챌린저 은행들은 핀테크 파트너십을 통해 사업을 다각화하는 경향을 보이고 있으며 특히 영국의 오픈뱅킹 표준과 EU의 PSD2의 영향으로 파트너십을 강화

— 일부 챌린저 은행은 기업 인수를 모색하기도 하며 Starling Bank(기업대출 영업확대), Revolut(주식, 가상자산 등 금융상품 판매 기능 확대) 등은 기존 은행 영역에 대한 시장 확대 추진

— 챌린저 은행들은 시장에서 차별화를 꾀하기 위해 소수자 커뮤니티, 고액자산가, 신용점수가 없는 청년 등 매우 구체적인 지역사회와 틈새시장을 겨냥한 상품 출시

— 한편 챌린저 은행은 새로운 상품 출시 외에도 EEA 회원국을 넘어 새로운 시장에 진출하고 있음

・다만 N26, Monzo, Revolut은 모두 미국 시장 진출을 모색했지만 규제와 경쟁으로 인해 높은 진입장벽에 직면한 상황

□ 챌린저 은행은 신속성, 확장성 등의 강점을 바탕으로 차별화된 서비스를 개발하여 경쟁력을 확보해야 하며 지속가능성을 위한 수익모델 마련도 중요한 것으로 판단

— 챌린저 은행은 IT 기술을 이용하여 운영 방식 등에 새로운 변화를 시도하며 기존 은행보다 편리한 신상품 및 서비스를 출시하여 성장

— JPMorgan 등 기존 은행도 챌린저 은행(Chase Bank)을 설립하거나 온라인 부문을 강화하며 변화된 소비자 수요를 충족하고 경쟁력을 확보하고자 시도

— 다만 은행수 및 이용고객수 측면에서 챌린저 은행이 비약적으로 성장하고 있음에도 이익을 시현하고 있는 은행은 소수에 그치는 것으로 나타남

— 챌린저 은행의 가치는 계속 상승하며 대규모 투자금의 유입은 계속되고 있으나 지속가능성을 위해 수익모델 마련 중요

・영국의 챌린저 은행은 2021년 1~3분기 중 2014년 이후 가장 최대규모인 총 10억파운드의 투자자금을 유치11)하였는데 이는 소프트뱅크 비전펀드, 쉬로더 등이 Revolut에 투자(5.7억파운드)하였으며 맨체스터 펀드 등이 신생 혁신은행(Bank North)에 투자한 데 기인

1) 챌린저 은행과 비슷한 의미로 사용되는 용어로 ‘네오뱅크(neobank)’가 있음. 혼용해서 사용하는 경우가 많은 가운데, 챌린저 은행이 오프라인 지점을 개설하기도 하는 반면 네오뱅크는 온라인으로만 운영되고, 챌린저 은행이 대체로 은행 라이센스를 획득해서 관련 업무도 수행한다는 점에서 약간의 차이점이 있는 것으로 보임

2) PWC, 2017, Who are you calling a ‘challenger’?

3) PWC, 2017, Who are you calling a ‘challenger’?

4) Paragon Bank, Hampden & Co, Charter Court Financial Services, Oaknorth Bank, Atom Bank, Tandem Bank, First Trust Global Bank, Masthaven Bank, Starling Bank, Monzo Bank, BFC Bank, PCF Bank, Clear Bank, Redwood Bank, Civilised Bank, Chetwood Financial, Zopa Bank, Revver, Allica Bank, GH Bank, Oxbury Bank, Castle Trust Capital, DF Capital Bank, Monument Bank, Recognise Bank, Advanced Payment Solutions, Kroo, The Bank of London Group, Bank North, GB Bank

5) First Trust Global Bank, Civilised Bank, Revver

6) https://www.bankofengland.co.uk/prudential-regulation/new-bank-start-up-unit/new-banks-authorised-since-2013

7) KEARNEY, 2020. 5. 26, A new normal: fortifying your distribution channels in a world post-COVID-19.

8) FCA, 2022, Strategic Review of Retail Banking Business Models – Final Report.

9) Juniper Research, 2020, Digital Banking: Banking-as-a-Service, Open Banking & Digital Transformation 2020-2024.

10) CBINSIGHTS, 2021, The Challenger Bank Playbook: How 6 Digital Banking Upstarts Are Taking On Retail Banking.

11) 금융감독원, 2021, 영국 Challenger Bank 현황 및 시사점.

— 챌린저 은행은 소프트웨어를 활용하여 소매금융을 디지털화하고 간소화하는 기술기업으로 일반적으로 모바일과 같은 디지털 유통 채널을 사용하여 당좌 및 저축 계좌, 대출, 보험, 신용 카드와 같은 경쟁력 있는 소매금융 서비스를 제공

— 대면 업무를 위해 물리적 지점을 제공하는 기존 소매은행과 달리 챌린저 은행은 대체로 모바일 및 데스크톱 플랫폼에만 의존하는 디지털 우선 접근 방식을 취함

— 챌린저 은행은 글로벌 금융위기 이후 금융기관에 대한 신뢰를 잃은 소비자들에게 투명하고 낮은 수수료를 부과하고 더 빠르고 항상 사용 가능한 디지털 인터페이스를 통해 더 나은 사용자 경험을 제공함으로써 전통적인 은행 비즈니스 모델에 도전

— 다만 대부분의 챌린저 은행은 기존 은행과의 직접적인 경쟁보다는 강력한 USP(Unique Selling Point)를 가지고 기존 은행들이 제공하지 않는 고객의 요구를 충족시키는 것을 목표로 하고 있음2)

□ 챌린저 은행은 글로벌 금융위기 이후 영국에서 새로운 은행의 시장 진입이 용이하도록 인가체계를 개편하면서 탄생하였으며 이후 영국을 중심으로 빠르게 성장

— 1960년 영국에 존재했던 32개 은행 및 건축 조합 중 26개가 2010년까지 Barclays, HSBC, Lloyds, Nationwide, RBS 및 Santander의 6개 주요 그룹으로 흡수되었으며, 시장의 집중은 2008년 금융위기 이후 여러 부실 은행이 합병되거나 인수되면서 특히 심화됨3)

— 시장 집중도가 높아지고 고객 만족은 낮아짐에 따라 2013년 영국 건전성감독청(PRA)은 영업행위감독청(FCA)과 함께 신은행스타트업(New Bank Start-up Unit: NBSU) 조직을 발족하여 대형은행들이 과점하고 있는 소매은행 시장 경쟁 촉진을 위한 새로운 인가체계를 마련

・새로운 인가체계에서는 사전 인가에서 은행 설립에 필요한 준비과정을 거쳐 본 인가를 통해 은행업을 허가하는 방식과 사전 인가 후 본 인가에서 제한적인 영업을 허용하고 최대 12개월 이내의 시범 운영(mobilisation) 기간을 통해 설립 초기 투자 유치 및 IT시스템 등 인프라를 보완하여 전체 은행업을 허가하는 방식 중 선택 가능

— NBSU를 통해 2013년 이후 2022년 2월말까지 신규 라이센스를 받은 은행은 총 30개사4)로 이 중 3개사5)는 인가 취소6)

— 디지털 뱅크의 부상을 반영하여 유럽 전역의 은행 지점은 2009년 24만개에서 2014년 20.9만개, 2019년에는 16.5만개로 감소한 가운데 팬데믹 이후 더욱 대중화된 온라인 뱅킹의 영향으로 지점 수는 훨씬 빠른 속도로 감소할 것으로 전망7)

— 영국의 경우 2018년 94%에 이르던 기존 은행(Big 4+스케일챌린저)의 개인 계좌수 기준 시장점유율이 2021년에 88%로 감소한 반면 디지털 뱅크 점유율은 1%에서 8%로 성장(<그림 2> 참고)8)

・다만 소비자가 손쉽게 추가 계좌를 개설하여 제2의 계좌로 이용함에 따라 계좌수는 급성장하였으나 디지털 뱅크를 주거래 계좌로 이용하는 고객이 적고 주고객이 청년층이어서 예치금은 전체의 1.2% 수준

— 또한 주니퍼 리서치(Juniper Research)9)는 2024년까지 36억명(성인 2명 중 1명)이 모바일 및 데스크톱 채널을 모두 포함하는 디지털 뱅킹 서비스를 사용할 것으로 예측

— 기존 은행들이 여전히 지점 중심의 비즈니스 모델을 유지하고 있기 때문에 디지털로의 전환은 챌린저 은행의 성장에 크게 기여

・다만 전통적인 은행들 또한 변화하는 소비자 수요를 따라잡기 위해 디지털 전환에 상당한 투자를 하면서 자체 디지털 상품을 개발

— 시장 진출 방식 1: 전통적인 방식으로 Atom Bank, Tandem 및 Starling Bank는 설립 전에 은행업 라이센스를 취득함

・이 접근 방식의 가장 큰 단점은 얼리 어답터의 첫 번째 물결을 놓치게 된다는 것으로 시간이 많이 걸리는 규제 승인 프로세스로 인해 Atom Bank는 FCA(Financial Conduct Authority)에 등록한 지 18개월 후인 2016년 중반까지 상품이 출시되지 못함

— 시장 진출 방식 2: Monzo와 N26은 인가를 받는 기간 동안에도 고객이 플랫폼을 이용할 수 있도록 함

・Monzo의 경우 풀 어카운트 상품 대신 선불카드를 먼저 출시하였는데 이 전략의 이점으로는 제품을 더 빨리 시장에 출시하고, 고객 피드백을 받고, 제품 출시 초기에 버그를 수정할 수 있다는 것이 있음

— 시장 진출 방식 3: Revolut는 e-money 라이센스를 취득하였는데, 이는 제공할 수 있는 서비스의 범위가 더 제한적이지만 훨씬 빠르게 취득하여 시장에 진출할 수 있다는 장점이 있음

・이 옵션은 2011년 시행된 영국의 전자화폐(Electronic Money) 규정의 일부로 가능해짐

— Revolut는 은행업 라이센스 대비 상대적으로 쉽게 취득할 수 있는 e-money 라이센스를 신청하고 당좌계좌가 아닌 환전 이용 고객을 타깃으로 하여 기존의 시장 진출 전략에 도전하였으며, 이를 통해 최종 은행 서비스를 위한 잠재적 고객 명단을 입수하는 동시에, 인가를 기다리지 않고 상품을 출시할 수 있었음

・Revolut는 자주 여행하는 사람들에게 초점을 맞추고 사람들이 여러 은행 계좌를 개설할 필요 없이 국가 간에 환전할 수 있는 디지털 환전 앱을 구축

・Revolut는 유럽 전역으로 확장하기 위해 EEA 패스포트를 활용했고, 다른 핀테크 업체들과도 제휴

— Revolut, Monzo 및 N26은 먼저 은행 인가를 받지 않고 바이럴 성장 전략을 통해 신속하게 고객을 확보하며 빠르게 성장하였으며, 그 결과 2021년 5월 기준 3개 은행의 총 고객 기반은 2,700만명 이상에 달함

— 특히 Revolut는 2018년 월간 기준으로도 손익분기점 돌파를 선언한 최초의 챌린저 은행이 되었으며 이는 신규 고객 확보 비용을 상쇄할 수 있을 만큼 많은 고객을 수익화하고 있다는 의미

・Revolut는 현재 1,500만명의 개인 고객과 50만명의 비즈니스 고객을 보유하고 있음

— 반면 Tandem, Starling, Atom은 상품 출시를 위해 최대 2년이 소요되는 정식 라이센스를 받을 때까지 기다렸으며 해당 은행들의 총 고객 수는 290만명 수준

— 유럽의 챌린저 은행들은 또한 EU 27개 회원국 중 1개국에 라이센스를 받은 기업이 추가 라이센스 없이 다른 국가에서 금융상품이나 서비스를 제공할 수 있도록 하는 유럽 경제 지역(EEA) 패스포트를 활용하여 EU 내에서 영업을 확장할 수 있음

・예를 들어 N26은 패스포트를 사용하여 20개 이상의 EEA 국가로 서비스를 확장하였음

— 최근 몇 년 동안 EU와 영국의 규제기관은 계속해서 도전 은행의 성장을 적극적으로 지원해 왔으며 여기에는 2018년 1월에 시행된 영국의 오픈뱅킹 표준 및 EU의 개정된 결제 서비스 지침(PSD2)과 같은 규정이 포함됨

— 2018년 1월 오픈뱅킹의 단계적 도입으로 영국의 9대 대형 은행을 대상으로 정보 공유가 강제됨에 따라 은행 고객이 정보 공유 동의시 Third Party Provider 등 제3자가 고객의 당좌계좌 관련 정보 이용 가능

— 이는 챌린저 은행과 같은 핀테크 회사가 기존 은행에 연결하여 소비자를 위한 새로운 서비스를 구축할 수 있는 큰 기회가 있음을 의미

□ 최근 챌린저 은행들은 파트너십 강화, 기업 인수, 신상품 출시 등을 통해 경쟁력 제고를 꾀하고 있으며 EEA 회원국을 넘어 새로운 시장으로의 진출을 모색중

— 최근 챌린저 은행들은 핀테크 파트너십을 통해 사업을 다각화하는 경향을 보이고 있으며 특히 영국의 오픈뱅킹 표준과 EU의 PSD2의 영향으로 파트너십을 강화

— 일부 챌린저 은행은 기업 인수를 모색하기도 하며 Starling Bank(기업대출 영업확대), Revolut(주식, 가상자산 등 금융상품 판매 기능 확대) 등은 기존 은행 영역에 대한 시장 확대 추진

— 챌린저 은행들은 시장에서 차별화를 꾀하기 위해 소수자 커뮤니티, 고액자산가, 신용점수가 없는 청년 등 매우 구체적인 지역사회와 틈새시장을 겨냥한 상품 출시

— 한편 챌린저 은행은 새로운 상품 출시 외에도 EEA 회원국을 넘어 새로운 시장에 진출하고 있음

・다만 N26, Monzo, Revolut은 모두 미국 시장 진출을 모색했지만 규제와 경쟁으로 인해 높은 진입장벽에 직면한 상황

□ 챌린저 은행은 신속성, 확장성 등의 강점을 바탕으로 차별화된 서비스를 개발하여 경쟁력을 확보해야 하며 지속가능성을 위한 수익모델 마련도 중요한 것으로 판단

— 챌린저 은행은 IT 기술을 이용하여 운영 방식 등에 새로운 변화를 시도하며 기존 은행보다 편리한 신상품 및 서비스를 출시하여 성장

— JPMorgan 등 기존 은행도 챌린저 은행(Chase Bank)을 설립하거나 온라인 부문을 강화하며 변화된 소비자 수요를 충족하고 경쟁력을 확보하고자 시도

— 다만 은행수 및 이용고객수 측면에서 챌린저 은행이 비약적으로 성장하고 있음에도 이익을 시현하고 있는 은행은 소수에 그치는 것으로 나타남

— 챌린저 은행의 가치는 계속 상승하며 대규모 투자금의 유입은 계속되고 있으나 지속가능성을 위해 수익모델 마련 중요

・영국의 챌린저 은행은 2021년 1~3분기 중 2014년 이후 가장 최대규모인 총 10억파운드의 투자자금을 유치11)하였는데 이는 소프트뱅크 비전펀드, 쉬로더 등이 Revolut에 투자(5.7억파운드)하였으며 맨체스터 펀드 등이 신생 혁신은행(Bank North)에 투자한 데 기인

1) 챌린저 은행과 비슷한 의미로 사용되는 용어로 ‘네오뱅크(neobank)’가 있음. 혼용해서 사용하는 경우가 많은 가운데, 챌린저 은행이 오프라인 지점을 개설하기도 하는 반면 네오뱅크는 온라인으로만 운영되고, 챌린저 은행이 대체로 은행 라이센스를 획득해서 관련 업무도 수행한다는 점에서 약간의 차이점이 있는 것으로 보임

2) PWC, 2017, Who are you calling a ‘challenger’?

3) PWC, 2017, Who are you calling a ‘challenger’?

4) Paragon Bank, Hampden & Co, Charter Court Financial Services, Oaknorth Bank, Atom Bank, Tandem Bank, First Trust Global Bank, Masthaven Bank, Starling Bank, Monzo Bank, BFC Bank, PCF Bank, Clear Bank, Redwood Bank, Civilised Bank, Chetwood Financial, Zopa Bank, Revver, Allica Bank, GH Bank, Oxbury Bank, Castle Trust Capital, DF Capital Bank, Monument Bank, Recognise Bank, Advanced Payment Solutions, Kroo, The Bank of London Group, Bank North, GB Bank

5) First Trust Global Bank, Civilised Bank, Revver

6) https://www.bankofengland.co.uk/prudential-regulation/new-bank-start-up-unit/new-banks-authorised-since-2013

7) KEARNEY, 2020. 5. 26, A new normal: fortifying your distribution channels in a world post-COVID-19.

8) FCA, 2022, Strategic Review of Retail Banking Business Models – Final Report.

9) Juniper Research, 2020, Digital Banking: Banking-as-a-Service, Open Banking & Digital Transformation 2020-2024.

10) CBINSIGHTS, 2021, The Challenger Bank Playbook: How 6 Digital Banking Upstarts Are Taking On Retail Banking.

11) 금융감독원, 2021, 영국 Challenger Bank 현황 및 시사점.