자본시장포커스

2022 10/24

녹색채권 발행의 최근 동향과 그리니엄 감소 현상

2022-21호

PDF

여밀림

- 요약

- □ ESG 경영의 대두 및 ESG 투자에 대한 관심 고조에 따라 전세계적으로 녹색채권을 포함한 ESG 채권의 발행규모가 빠르게 증가하고 있었으나 최근들어 증가세가 꺾인 양상을 보임

□ 지역별로는 유럽, 미국에 이어 중국의 녹색채권 발행규모가 큰 폭으로 증가하였으며 발행형태 및 조달자금의 사용 측면에서 다양화가 이루어지고 있음

□ 녹색채권에 투자하는 투자자가 증가함에 따라 녹색채권의 차입금리가 일반채권에 비해 낮게 형성되는 그리니엄 현상이 관찰됨

□ 최근 그리니엄의 감소 현상이 나타나고 있는데 녹색채권 투자에 대한 글로벌 규제 강화와 기업의 지속가능성 사업에 대한 투명성 향상, 시장의 성숙, 글로벌 금리 상승을 원인으로 고려할 수 있음

□ 각국의 규제 도입과 투자 환경의 변화로 그리니엄 감소 현상은 지속될 것으로 보이지만 ESG 투자 확대에 대한 기조는 유지될 것으로 보임

□ ESG 경영의 대두 및 ESG 투자에 대한 관심 고조에 따라 전세계적으로 녹색채권을 포함한 ESG 채권1)의 발행규모가 빠르게 증가하고 있었으나 최근들어 증가세가 꺾인 양상을 보임

— 글로벌 ESG 채권의 발행규모는 2013년 116억달러에서 2022년 상반기 4,178억달러를 기록2)

・러시아ㆍ우크라이나 전쟁과 유럽의 에너지 위기, 금리상승과 높은 변동성으로 인해 전년대비 27% 감소함

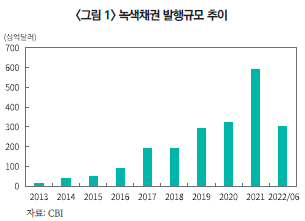

— 2022년 상반기 녹색채권 발행규모는 2,181억달러로 전년동기 2,775억달러에 비해 21% 감소함

・2022년 1분기엔 968억달러로 2020년 4분기 이후 가장 낮은 수치를 기록하였으나 2분기에는 25% 증가한 1,213억달러를 기록함

— 그 동안의 성장세에도 불구하고 올해 시장 분위기의 악화 등으로 녹색채권을 포함한 ESG 채권 발행시장에 대한 상반된 예측이 관측되고 있음

・뱅크오브아메리카(BOA)는 2022년 녹색채권, 사회적채권, 지속가능성채권의 발행규모 전망치를 1조 6,000억달러에서 1조 1,000억달러로 하향 조정함3)

・국제 기후채권기구(Climate Bonds Initiative: CBI)에서는 2022년 2분기에 반등 조짐이 나타났으므로 하반기에도 꾸준한 회복세가 이루어질 것으로 보고 있음4)

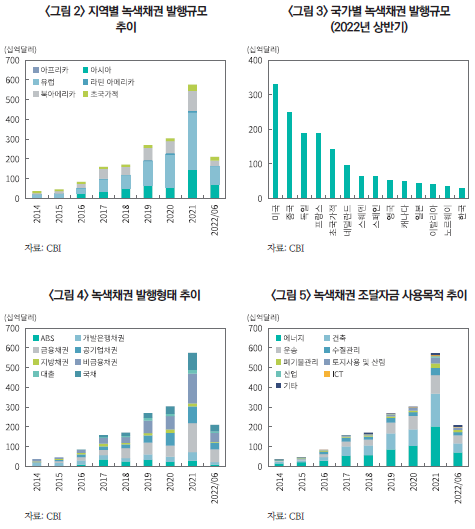

□ 지역별로는 유럽, 북미의 발행규모가 가장 많으며 최근 중국의 녹색채권 발행규모가 큰 폭으로 증가, 발행형태 및 조달자금의 사용 측면에서 다양화가 이루어지고 있음

— 지역별로는 유럽, 북아메리카 중심으로 집중되어 있으며 중국은 아시아 국가 중 가장 발행규모가 큼

・유럽, 북아메리카가 전체 발행시장의 약 60%를 차지하고 있으며 아시아는 32.4%의 비중으로 전년보다(29%) 증가함

・국가별로는 미국이 3,340억달러로 가장 많이 발행하였으며 중국은 2,500억달러로 미국에 이어 두 번째로 녹색채권을 많이 발행한 국가임

— 2014년과 비교했을 때 발행형태 및 조달자금의 사용목적이 다양화됨

・2014년에는 ABS, 개발은행채권, 금융채권, 공기업채권, 지방채권, 비금융채권만 발행되었으나 이후 녹색대출과 국채도 추가됨

・또한 2014년은 개발은행채권의 비중이 40.4%로 가장 높았으나 2022년 상반기에는 금융채권이 30.7%로 가장 높아 민간부문의 ESG 투자가 증가한 것을 알 수 있음

・조달자금의 사용에서 2014년은 에너지, 건축, 운송의 비중이 전체의 78.6%를 차지했으나 2022년 상반기에는 수질관리, 폐기물관리, 토지사용 및 산림 등의 비중도 늘어남

□ 녹색채권에 투자하는 투자자가 증가함에 따라 녹색채권의 차입금리가 일반채권에 비해 낮게 형성되는 그리니엄 현상이 관찰됨

— 그리니엄은 그린(green)과 프리미엄(premium)의 합성어로 녹색채권의 차입금리가 일반채권에 비해 낮게 형성되어 발행자의 자금조달 비용이 절감되는 효과를 말함

・ESG 투자를 선호하는 투자자들은 녹색채권의 가치가 일반채권에 비해 높다고 보고 녹색채권의 낮은 수익률을 투자자가 감수하겠다는 의미

・기업 입장에서는 녹색채권 발행을 위한 보고, 인증 등의 비용이 발행규모가 증가할수록 상쇄되어 발행유인으로 작용

— 그리니엄의 배경으로는 수요에 비해 공급이 한정적인 것이 이유로 주로 녹색채권 발행규모가 큰 유럽에서 발견됨

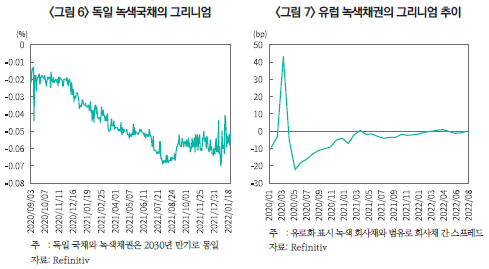

・금융시장에서 주목받게 된 이유는 2020년 9월 독일이 발행한 10년물 녹색채권 수익률이 같은 만기인 국채보다 낮아진 현상이 발견되었기 때문5)

・CBI의 조사에 따르면, 2020년 하반기 33개의 녹색채권 중 80%에 가까운 26개의 채권에서 발행 또는 유통시 그리니엄이 관찰되었으며 독일재건은행(Kfw), 폭스바겐, 미국 보험사 메트라이프 등이 포함됨6)

・섹터별로는 소비재, 원자재에서 가장 큰 폭의 그리니엄이 관찰됨7)

・ESG 투자를 선도하는 유럽의 경우 기관투자자들의 선호로 인한 수요증가가 발행금리 하락으로 이어지고 있으며 비유럽 및 국내에서는 그리니엄 현상이 뚜렷하게 관찰되지 않음

— 프랑스 자산운용사 아문디(Amundi)의 녹색채권 프리미엄 존재여부에 대한 조사에서 유로화표시 채권, A등급 채권, 기관발행 채권, 만기 5년에서 10년사이의 채권에서 그리니엄이 유의미하게 관찰됨8)

・또한 코로나19 이후 녹색채권의 발행을 통해 정부와 기업들은 일반채권으로 자금을 조달한 경우보다 0.11%p 차입비용을 절감함

□ 최근 그리니엄의 감소 현상이 나타나고 있는데 녹색채권 투자에 대한 글로벌 규제 강화와 기업의 지속가능성 사업에 대한 투명성 향상, 시장의 성숙, 글로벌 금리 상승을 원인으로 고려할 수 있음

— 녹색채권은 그린워싱이 내재적 위험으로 지목되는 가운데 발행기업은 투자자들에게 수익금 사용 현황에 관한 보고서를 제공하고 국제자본시장협회(ICMA)의 녹색채권원칙, CBI의 기후채권표준 등을 충족해야함

— 오랫동안 투자자들은 녹색채권을 발행하는 기업과 정부에게 낮은 차입비용과 가격 프리미엄을 제공해왔지만, 최근 녹색채권의 실효성 및 희소성에 대한 의문이 생기면서 녹색채권과 일반채권 사이의 스프레드가 좁혀지고 있음

— 유럽 회사채 시장에서의 그리니엄은 2020년 4월 최고점을 기록한 뒤 2020년 5월 급락하였으며 2021년부터 안정적 추세를 보이고 있음

— 두 채권의 스프레드가 좁혀지는 이유로 글로벌 규제 강화 및 기업의 지속가능성 사업에 대한 투명성 향상, 시장의 성숙, 글로벌 금리 상승 우려를 꼽을 수 있음

・그동안 ESG 투자로 불리는 지속가능한 투자로 많은 자금이 유입되었지만 녹색자산의 기준과 자격에 대한 합의가 없었음9)

・시장 규모 확대에 따라 해외 주요국에서는 ESG 관련 기준을 법제화하고 있으며 기업에게는 ESG 관련 공시 의무 등을 부과하고 있음

・녹색채권은 2021년 유로 투자등급 회사채의 16%를 차지하였으며 이는 2020년에 비해 두배 이상 증가한 수치, 또한 발행규모가 증가하면서 녹색 부채의 희소성이 줄어들고 있음10)

・수년간 지속된 저금리 환경에서 녹색채권에 대한 투자가 안정적인 수익을 창출할 것으로 기대하고 있었으나 최근 금리 상승으로 투자자들의 투자전략에 변화가 생길 가능성이 높음

□ 각국의 규제 도입과 투자 환경의 변화로 그리니엄 감소 현상은 지속될 것으로 보이지만 ESG 투자 확대에 대한 기조는 유지될 것으로 보임

— 지난 5월 EU는 녹색채권 시장의 투명성 및 감독 개선과 그린워싱 문제의 해결을 목적으로 제안서를 발표함11)

・녹색채권 조달자금 사용 용도에 관한 새로운 분류법 적용과 사람이나 지구에 해를 끼치지 않는다는 것을 보증하는 세이프가드 의무를 발행자에게 부과함

・외부 심사기관과의 이해상충을 줄이고 규칙을 이행하지 않는 기업은 발행을 금지할 수 있도록 감독규칙을 강화함

— SEC에서도 그린워싱 위험에 대처하는 것을 목적으로 ESG 펀드의 정보공시 규제안을 공표함12)

・ESG 펀드에 대해 운용 전략의 구체적인 내용이나 투자기업의 의결권 행사 등에 대한 공개를 의무화함13)

・또한 현재 특정 투자에 대한 명칭 규칙(Names Rule)의 적용범위를 펀드로 확장하여, 투자회사는 투자대상과 위험에 대해 명확히 설명해야 함14) 15)

— 시장에서는 그리니엄이 점차 사라질 것이지만 ESG의 본질과 투자환경에는 큰 영향을 주지 않을 것으로 보고 있음

・UBS는 규제와 외부감시가 보편화되면서 그리니엄이 점점 축소하다 사라질 것으로 전망16)

・미국 연준에서는 그리니엄이 ESG 프로젝트의 신뢰성에 큰 영향을 미치지 않을 것으로 예상함17)

・EU 국가들은 시장 변동성 확대에 따라 발행여건이 악화되어도 ESG 투자펀드 등으로 유입된 자금이 여전히 풍부하기 때문에 그리니엄의 감소에도 발행을 늘리고 있음

— 금융기관은 앞으로도 투자를 지속할 것이며 기업 또한 녹색채권에 대한 수요 증가는 계속될 가능성이 높음

・국외 주요 기관투자자들이 투자를 결정할 때 기업의 ESG 경영실적을 중시하는 추세이고 미국 및 유럽 국가들은 친환경금융을 실천하는 금융기관들이 늘고 있음

・탈탄소를 목표로 하는 기업에 있어서 녹색채권은 자금조달의 유효한 수단이 될 것이며 미래의 안정적인 자금조달 수단으로 이어질 것

— 각국의 규제도입에 따라 기업의 사업 지속가능성을 보다 신중하게 생각하고 녹색채권의 활용성과에 따라 이를 투자전략에 이용하는 투자자도 늘어날 것

1) ESG채권은 환경(E), 사회(S), 지배구조(G)개선과 같은 사회책임투자와 관련한 자금을 조달할 목적으로 발행되는 채권으로 현재 ESG채권의 요건을 규정하는 법적ㆍ제도적 근거는 없으며, 민간에서 자율적으로 기준을 도입하여 ESG채권을 정의하고 있음. ESG채권은 발행 목적 및 기준에 따라 녹색채권, 사회적채권 및 지속가능채권으로 구분하고 있음(김필규, 2021, ESG채권의 특성 분석과 활성화 방안, 자본시장연구원 『자본시장포커스』 2021-11호)

2) CBI, 2022, Sustainable Debt Market Summary H1 2022.

3) Reuters, 2022. 7. 14, Global ESG bond issuance posts H1 dip as supranationals cut back.

4) CBI, 2022. 8. 4, Green bonds up 25% in 2nd quarter after volatile start to 2022.

5) 발행시 0.01% 정도 낮은 금리가 붙어, 유통시장에서는 한층 더 수익차가 확대되고 있었음

6) CBI, 2021, Green Bond Pricing in the Primary Market h2 2020.

7) IHS Markitm 2021, Searching for ‘Greenium’.

8) Amundi, 2020, Facts and Fantasies about the Green Bond Premium.

9) WSJ, 2021. 10. 20, Shine on sustainable bonds wears off, especially for riskiest borrowers.

10) Reuters, 2021. 6. 2, Analysis: ‘Greenium’ shrinks as climate bond sales swell to record.

11) European Parliament, 2022. 5. 17, European Green Bond Standard: new measures to reduce green washing.

12) SEC, 2022. 5. 25, Enhanced disclosures by certain investment advisers and investment companies about

environmental, social, and governance investment practices.

13) 환경중심의 펀드는 포트폴리오의 온실가스 배출량과 탄소집약도를 보고해야 하며 ESG 전략의 일환으로 위임장 투표와 관여(engagement)활동을 하는 펀드는 이들 분야의 활동에 관한 추가 정보를 제공해야 함

14) SEC, 2022. 5. 25, Amendment to the fund “Names Rule”.

15) 투자자문업자와 투자회사는 운용상품을 Integration fudns, ESG-focused funds, Impact funds의 세 가지 카테고리 중 하나로 구분해야함. Integration funds는 투자판단에서 ESG 요소와 비ESG 요소에 대한 설명이 요구되며, ESG-focused funds는 ESG 전략에 관한 상세한 공개(표준화된 ESG 전략의 개요표 포함)를 제공해야 하며, Impact funds는 목표 달성 진척을 어떻게 측정할 것인지에 대해 정량적인 공개가 요구됨

16) UBS, 2020. 12. 22, Three things you need to know about green bonds.

17) FRB, 2022. 6, The Green Corporate Bond Issuance Premium.

— 글로벌 ESG 채권의 발행규모는 2013년 116억달러에서 2022년 상반기 4,178억달러를 기록2)

・러시아ㆍ우크라이나 전쟁과 유럽의 에너지 위기, 금리상승과 높은 변동성으로 인해 전년대비 27% 감소함

— 2022년 상반기 녹색채권 발행규모는 2,181억달러로 전년동기 2,775억달러에 비해 21% 감소함

・2022년 1분기엔 968억달러로 2020년 4분기 이후 가장 낮은 수치를 기록하였으나 2분기에는 25% 증가한 1,213억달러를 기록함

— 그 동안의 성장세에도 불구하고 올해 시장 분위기의 악화 등으로 녹색채권을 포함한 ESG 채권 발행시장에 대한 상반된 예측이 관측되고 있음

・뱅크오브아메리카(BOA)는 2022년 녹색채권, 사회적채권, 지속가능성채권의 발행규모 전망치를 1조 6,000억달러에서 1조 1,000억달러로 하향 조정함3)

・국제 기후채권기구(Climate Bonds Initiative: CBI)에서는 2022년 2분기에 반등 조짐이 나타났으므로 하반기에도 꾸준한 회복세가 이루어질 것으로 보고 있음4)

— 지역별로는 유럽, 북아메리카 중심으로 집중되어 있으며 중국은 아시아 국가 중 가장 발행규모가 큼

・유럽, 북아메리카가 전체 발행시장의 약 60%를 차지하고 있으며 아시아는 32.4%의 비중으로 전년보다(29%) 증가함

・국가별로는 미국이 3,340억달러로 가장 많이 발행하였으며 중국은 2,500억달러로 미국에 이어 두 번째로 녹색채권을 많이 발행한 국가임

— 2014년과 비교했을 때 발행형태 및 조달자금의 사용목적이 다양화됨

・2014년에는 ABS, 개발은행채권, 금융채권, 공기업채권, 지방채권, 비금융채권만 발행되었으나 이후 녹색대출과 국채도 추가됨

・또한 2014년은 개발은행채권의 비중이 40.4%로 가장 높았으나 2022년 상반기에는 금융채권이 30.7%로 가장 높아 민간부문의 ESG 투자가 증가한 것을 알 수 있음

・조달자금의 사용에서 2014년은 에너지, 건축, 운송의 비중이 전체의 78.6%를 차지했으나 2022년 상반기에는 수질관리, 폐기물관리, 토지사용 및 산림 등의 비중도 늘어남

— 그리니엄은 그린(green)과 프리미엄(premium)의 합성어로 녹색채권의 차입금리가 일반채권에 비해 낮게 형성되어 발행자의 자금조달 비용이 절감되는 효과를 말함

・ESG 투자를 선호하는 투자자들은 녹색채권의 가치가 일반채권에 비해 높다고 보고 녹색채권의 낮은 수익률을 투자자가 감수하겠다는 의미

・기업 입장에서는 녹색채권 발행을 위한 보고, 인증 등의 비용이 발행규모가 증가할수록 상쇄되어 발행유인으로 작용

— 그리니엄의 배경으로는 수요에 비해 공급이 한정적인 것이 이유로 주로 녹색채권 발행규모가 큰 유럽에서 발견됨

・금융시장에서 주목받게 된 이유는 2020년 9월 독일이 발행한 10년물 녹색채권 수익률이 같은 만기인 국채보다 낮아진 현상이 발견되었기 때문5)

・CBI의 조사에 따르면, 2020년 하반기 33개의 녹색채권 중 80%에 가까운 26개의 채권에서 발행 또는 유통시 그리니엄이 관찰되었으며 독일재건은행(Kfw), 폭스바겐, 미국 보험사 메트라이프 등이 포함됨6)

・섹터별로는 소비재, 원자재에서 가장 큰 폭의 그리니엄이 관찰됨7)

・ESG 투자를 선도하는 유럽의 경우 기관투자자들의 선호로 인한 수요증가가 발행금리 하락으로 이어지고 있으며 비유럽 및 국내에서는 그리니엄 현상이 뚜렷하게 관찰되지 않음

— 프랑스 자산운용사 아문디(Amundi)의 녹색채권 프리미엄 존재여부에 대한 조사에서 유로화표시 채권, A등급 채권, 기관발행 채권, 만기 5년에서 10년사이의 채권에서 그리니엄이 유의미하게 관찰됨8)

・또한 코로나19 이후 녹색채권의 발행을 통해 정부와 기업들은 일반채권으로 자금을 조달한 경우보다 0.11%p 차입비용을 절감함

□ 최근 그리니엄의 감소 현상이 나타나고 있는데 녹색채권 투자에 대한 글로벌 규제 강화와 기업의 지속가능성 사업에 대한 투명성 향상, 시장의 성숙, 글로벌 금리 상승을 원인으로 고려할 수 있음

— 녹색채권은 그린워싱이 내재적 위험으로 지목되는 가운데 발행기업은 투자자들에게 수익금 사용 현황에 관한 보고서를 제공하고 국제자본시장협회(ICMA)의 녹색채권원칙, CBI의 기후채권표준 등을 충족해야함

— 오랫동안 투자자들은 녹색채권을 발행하는 기업과 정부에게 낮은 차입비용과 가격 프리미엄을 제공해왔지만, 최근 녹색채권의 실효성 및 희소성에 대한 의문이 생기면서 녹색채권과 일반채권 사이의 스프레드가 좁혀지고 있음

— 유럽 회사채 시장에서의 그리니엄은 2020년 4월 최고점을 기록한 뒤 2020년 5월 급락하였으며 2021년부터 안정적 추세를 보이고 있음

— 두 채권의 스프레드가 좁혀지는 이유로 글로벌 규제 강화 및 기업의 지속가능성 사업에 대한 투명성 향상, 시장의 성숙, 글로벌 금리 상승 우려를 꼽을 수 있음

・그동안 ESG 투자로 불리는 지속가능한 투자로 많은 자금이 유입되었지만 녹색자산의 기준과 자격에 대한 합의가 없었음9)

・시장 규모 확대에 따라 해외 주요국에서는 ESG 관련 기준을 법제화하고 있으며 기업에게는 ESG 관련 공시 의무 등을 부과하고 있음

・녹색채권은 2021년 유로 투자등급 회사채의 16%를 차지하였으며 이는 2020년에 비해 두배 이상 증가한 수치, 또한 발행규모가 증가하면서 녹색 부채의 희소성이 줄어들고 있음10)

・수년간 지속된 저금리 환경에서 녹색채권에 대한 투자가 안정적인 수익을 창출할 것으로 기대하고 있었으나 최근 금리 상승으로 투자자들의 투자전략에 변화가 생길 가능성이 높음

— 지난 5월 EU는 녹색채권 시장의 투명성 및 감독 개선과 그린워싱 문제의 해결을 목적으로 제안서를 발표함11)

・녹색채권 조달자금 사용 용도에 관한 새로운 분류법 적용과 사람이나 지구에 해를 끼치지 않는다는 것을 보증하는 세이프가드 의무를 발행자에게 부과함

・외부 심사기관과의 이해상충을 줄이고 규칙을 이행하지 않는 기업은 발행을 금지할 수 있도록 감독규칙을 강화함

— SEC에서도 그린워싱 위험에 대처하는 것을 목적으로 ESG 펀드의 정보공시 규제안을 공표함12)

・ESG 펀드에 대해 운용 전략의 구체적인 내용이나 투자기업의 의결권 행사 등에 대한 공개를 의무화함13)

・또한 현재 특정 투자에 대한 명칭 규칙(Names Rule)의 적용범위를 펀드로 확장하여, 투자회사는 투자대상과 위험에 대해 명확히 설명해야 함14) 15)

— 시장에서는 그리니엄이 점차 사라질 것이지만 ESG의 본질과 투자환경에는 큰 영향을 주지 않을 것으로 보고 있음

・UBS는 규제와 외부감시가 보편화되면서 그리니엄이 점점 축소하다 사라질 것으로 전망16)

・미국 연준에서는 그리니엄이 ESG 프로젝트의 신뢰성에 큰 영향을 미치지 않을 것으로 예상함17)

・EU 국가들은 시장 변동성 확대에 따라 발행여건이 악화되어도 ESG 투자펀드 등으로 유입된 자금이 여전히 풍부하기 때문에 그리니엄의 감소에도 발행을 늘리고 있음

— 금융기관은 앞으로도 투자를 지속할 것이며 기업 또한 녹색채권에 대한 수요 증가는 계속될 가능성이 높음

・국외 주요 기관투자자들이 투자를 결정할 때 기업의 ESG 경영실적을 중시하는 추세이고 미국 및 유럽 국가들은 친환경금융을 실천하는 금융기관들이 늘고 있음

・탈탄소를 목표로 하는 기업에 있어서 녹색채권은 자금조달의 유효한 수단이 될 것이며 미래의 안정적인 자금조달 수단으로 이어질 것

— 각국의 규제도입에 따라 기업의 사업 지속가능성을 보다 신중하게 생각하고 녹색채권의 활용성과에 따라 이를 투자전략에 이용하는 투자자도 늘어날 것

1) ESG채권은 환경(E), 사회(S), 지배구조(G)개선과 같은 사회책임투자와 관련한 자금을 조달할 목적으로 발행되는 채권으로 현재 ESG채권의 요건을 규정하는 법적ㆍ제도적 근거는 없으며, 민간에서 자율적으로 기준을 도입하여 ESG채권을 정의하고 있음. ESG채권은 발행 목적 및 기준에 따라 녹색채권, 사회적채권 및 지속가능채권으로 구분하고 있음(김필규, 2021, ESG채권의 특성 분석과 활성화 방안, 자본시장연구원 『자본시장포커스』 2021-11호)

2) CBI, 2022, Sustainable Debt Market Summary H1 2022.

3) Reuters, 2022. 7. 14, Global ESG bond issuance posts H1 dip as supranationals cut back.

4) CBI, 2022. 8. 4, Green bonds up 25% in 2nd quarter after volatile start to 2022.

5) 발행시 0.01% 정도 낮은 금리가 붙어, 유통시장에서는 한층 더 수익차가 확대되고 있었음

6) CBI, 2021, Green Bond Pricing in the Primary Market h2 2020.

7) IHS Markitm 2021, Searching for ‘Greenium’.

8) Amundi, 2020, Facts and Fantasies about the Green Bond Premium.

9) WSJ, 2021. 10. 20, Shine on sustainable bonds wears off, especially for riskiest borrowers.

10) Reuters, 2021. 6. 2, Analysis: ‘Greenium’ shrinks as climate bond sales swell to record.

11) European Parliament, 2022. 5. 17, European Green Bond Standard: new measures to reduce green washing.

12) SEC, 2022. 5. 25, Enhanced disclosures by certain investment advisers and investment companies about

environmental, social, and governance investment practices.

13) 환경중심의 펀드는 포트폴리오의 온실가스 배출량과 탄소집약도를 보고해야 하며 ESG 전략의 일환으로 위임장 투표와 관여(engagement)활동을 하는 펀드는 이들 분야의 활동에 관한 추가 정보를 제공해야 함

14) SEC, 2022. 5. 25, Amendment to the fund “Names Rule”.

15) 투자자문업자와 투자회사는 운용상품을 Integration fudns, ESG-focused funds, Impact funds의 세 가지 카테고리 중 하나로 구분해야함. Integration funds는 투자판단에서 ESG 요소와 비ESG 요소에 대한 설명이 요구되며, ESG-focused funds는 ESG 전략에 관한 상세한 공개(표준화된 ESG 전략의 개요표 포함)를 제공해야 하며, Impact funds는 목표 달성 진척을 어떻게 측정할 것인지에 대해 정량적인 공개가 요구됨

16) UBS, 2020. 12. 22, Three things you need to know about green bonds.

17) FRB, 2022. 6, The Green Corporate Bond Issuance Premium.