자본시장포커스

2022 12/05

SEC, 미국 국채 거래의 중앙청산 확대를 위한 규칙 개정 제안

2022-24호

PDF

- 요약

- □ 2014년에 발생한 급격한 국채 가격 상승, 2019년 9월 repo 시장 혼란, 2020 코로나19 충격에 따른 시장 불확실성 확대로 인한 국채 시장 물량 급증 등 최근 미국 국채 시장은 큰 혼란과 변화를 겪고 있으며, 학계, 규제기관 등을 중심으로 이러한 변화의 근본 원인 파악과 문제 해결을 위해 논의를 진행

□ 2022년 9월, SEC는 이와 같은 혼란에 대한 대응의 일환으로 국채 거래의 중앙청산 확대 및 브로커-딜러 고객 보호 강화 등을 내용으로 하는 규칙 개정을 제안

□ 이번 제안에 대해 SEC는 결제 유동성 절약, 시장 참가자의 리스크관리 부담 경감과 같은 중앙청산이 가지는 장점이 시장에 확대되어 국채 거래의 투명성 강화의 측면에서 진일보할 수 있을 것으로 기대하고 있으나, 헤지펀드 업계는 비용 상승에 대한 우려를 표명

□ 2022년 9월, SEC는 미국 국채 거래의 중앙청산 확대를 위해 Exchange Act Rule 17Ad-22의 개정을 제안함1)

— 이번 제안은 최근 미국 국채 시장과 관련하여 지속적으로 발생하고 있는 여러 가지 혼란에 이어 나온 것

・2014년 10월 미국 국채 10년물 금리가 장중 약 30bp 하락하면서 국채 가격이 크게 오른 플래시 크래시

・2019년 9월 미국 연방정부의 국채 발행 등으로 시중 자금 부족 현상이 발생하면서 초단기 repo 금리가 일시적으로 급등2)

・2020년 3월 코로나19 충격에 따른 시장 불확실성으로 인해 국채 시장에 물량 급증

— 학계, 규제기관, 시장 참가자들은 이러한 혼란의 원인과 해결책에 대해 논의하고 이론화하였으며, 특히 자기계정거래기관(Principal Trading Firms: PTF)3)의 역할 증가, 딜러간 중개회사(Interdealer Broker: IDB)4)의 사용, 중앙청산 거래 비율 감소 등과 같은 미국 국채 시장의 변화에 주목함

・미국 국채의 청산은 크게 ① IDB가 관여하지 않은 양자간 청산, ② IDB가 관여하지 않은 중앙청산, ③ 국채 구매자와 IDB간, IDB와 국채 판매자간 모두 양자간 청산, ④ 국채 구매자와 IDB간, IDB와 국채 판매자간 모두 중앙청산, ⑤ 국채 구매자와 IDB 간에는 중앙청산, IDB와 국채 판매자 간에는 양자간 청산 중 하나로 이루어지고 있음

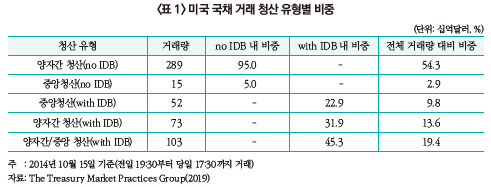

・2000년 이전에는 IDB 참가자는 국채 중앙청산소(Treasury Central Clearing Party: Treasury CCP) 회원인 정부증권 딜러로 제한되었으며, 모든 거래는 중앙에서 청산되었으나, 2000년대 중반부터 Treasury CCP 회원이 아닌 헤지펀드, PTF와 같은 정부증권 딜러가 아닌 자들에게까지 IDB 참가 자격이 확대되었고, 이에 따라 IDB를 매개로 하는 양자간 청산(③번 방식) 또는 중앙청산과 양자간 청산을 모두 사용(⑤번 방식)하는 방식이 증가하여 2014년 10월 15일 기준 IDB를 이용하는 국채(10년물) 거래량 중 약 23%만이 중앙에서 청산되었으며, 약 32%는 양자간 청산, 약 45%는 중앙청산과 양자간 청산을 모두 사용하고 있는 것으로 나타남5)

・이에 따라 2014년 10월 15일 기준 전체 미국 국채(10년물) 거래량의 약 13%만이 중앙에서 청산되고 있으며, 약 68%는 양자간 청산이 이루어지고 있는 것으로 조사됨6)

— 2021년 11월, SEC는 특정 PTF의 딜러 등록 의무화, Reg ATS7)에 따른 IDB 규제, 국채 거래의 중앙청산 확대 등 이러한 우려를 해결하기 위해 취할 수 있는 여러 가지 방안들을 설명한 바 있으며, 이번 제안은 저조한 중앙청산 거래 비율 문제를 다루는 것이 목표8)

・채권 청산소(Fixed Income Clearing Corporation: FICC)9)의 기존 규칙에 따르면 직접 참가자(direct participants)10)는 직접 참가자 간의 모든 적격 거래 청산을 위해 거래 자료를 Treasury CCP(여기서는 FICC)에 제출해야 하지만, 이러한 요구 사항은 직접 참가자와 직접 참가자가 아닌 고객간 거래에는 적용되지 않음

・현재 일부 PTF, 대부분의 투자 펀드, 연기금과 같은 많은 IDB 참가자는 Treasury CCP에 직접 참가자로 활동하지 않으며, 해당 기관들은 Treasury CCP 직접 참가자를 통해 간접적으로 중앙청산 서비스에 접근하거나 단순히 양자간 방식으로 거래를 청산하는 방식을 취하고 있음

□ (미국 국채 거래의 중앙청산 확대) Treasury CCP 직접 참가자는 중앙청산을 위해 다음과 같이 정의되는 적격 유통시장 거래(Eligible Secondary Market Transaction: ESMT)를 Treasury CCP에 제출해야 함

— 1) 직접 참가자가 체결한 국채에 대한 모든 repo 및 reverse repo 거래

・SEC는 국채 repo 시장이 금융시스템에서 현금과 증권의 흐름을 촉진하는 데 중요한 역할을 하지만 중앙에서 청산되지 않는 repo 시장의 위험관리 관행은 거래의 균일성이나 투명성을 저하시키는 요소 중 하나로 보고 있음

・SEC는 국채 repo 거래에서 중앙청산이 증가하면 시장 유동성이 개선되고, 국채 repo 거래 직접 참가자의 익스포저에 대한 FICC의 가시성이 높아질 수 있으며, 이에 따라 거래상대방의 청산 불이행 위험이 FICC에 전이되는 것을 감소시킬 수 있을 것으로 기대

— 2) IDB를 통한 국채 현금거래

・일반적으로 IDB는 Treasury CCP의 직접 참가자이지만 PTF를 포함한 일부 사용자는 그렇지 않은 경우가 많으며, 이에 따라 해당 거래로부터 발생하는 비중앙청산 거래에 기인한 거래상대방 신용위험 및 결제위험이 Treasury CCP가 비중앙청산 거래 위험에 간접적으로 노출되는 결과로 이어지게 됨

・SEC가 ESMT 정의에 IDB 거래를 포함시킨 것은 IDB의 비중앙청산 거래에서 발생하는 위험과 해당 위험의 국채 시장 전반으로의 전이 가능성을 구체적으로 다루기 위한 것

— 3) 직접 참가자와 브로커-딜러, 정부증권 딜러 간에 발생하는 국채 현금거래

・SEC는 국채 시장에서 등록된 브로커-딜러, 정부증권 딜러 및 정부증권 브로커의 거래가 차지하는 비중이 높고, 이들이 시장에 미치는 역할과 영향력을 감안할 때 제안된 중앙청산 의무에 직접 참가자와 이러한 시장 중개자 간의 거래를 포함함으로써 국채 시장에서 중앙청산 거래 비중을 크게 확대할 수 있다고 보고 있음

— 4) 직접 참가자와 헤지펀드11) 또는 상당한 레버리지를 취할 수 있는 계정(예: 프라임 브로커리지 계정) 간에 발생하는 국채 현금거래

・SEC는 일반적으로 헤지펀드가 파생상품, 복잡한 구조화 상품, 공매도, 대량거래와 같은 거래에 관여하고, 이로 인해 잠재적으로 존재하는 재무적 어려움을 겪을 위험이 높아질 수 있다고 지적하였으며, ESMT의 정의에 헤지펀드와의 국채 거래를 포함시킴으로써 이러한 재무적 스트레스가 국채 시장으로 전달되지 않도록 하는 데 도움이 될 것으로 보고 있음

— 중앙은행, 중앙정부 및 부처(sovereign entity), 국제금융기관, 자연인과 체결한 거래는 ESMT에서 제외함

— 현재까지 증권대여거래(securities lending transactions)는 ESMT에 포함하지 않고 있으나, SEC는 증권대여거래가 규칙 최종안에 담길 ESMT 정의에 추가되어야 하는지에 대한 의견을 요청 중

— Treasury CCP는 청산을 위해 직접 참가자가 제출한 ESMT를 식별 및 모니터링하는 정책과 절차를 마련해야 하고, ESMT에 대한 증거금을 징수하고 보관해야 함

・직접 참가자가 ESMT를 제출하지 않는 경우 필요에 따라 이를 제재해야 함

□ (미국 국채 거래 시장의 브로커-딜러 고객 보호 강화) Rule 15c3-3a를 개정하여 특정 조건에 따라 미국 국채에 대한 청산기관 증거금을 브로커-딜러 최소순자본 공식(reverse formula)의 인출금 항목(debit item)에 포함하도록 함12)

— 이를 통해 브로커-딜러는 고객으로부터 증거금을 수집하고 이를 사용하여 고객과의 거래에서 발생하는 증거금 의무를 충족할 수 있게 됨

— 현재 브로커-딜러는 자신의 자금으로 이러한 증거금을 조달하고 있음

□ 이번 제안에 대해 SEC는 결제 유동성 절약, 참가자의 리스크관리 부담 경감과 같은 중앙청산이 가지는 장점이 시장에 확대됨은 물론 국채 거래의 투명성 강화의 측면에서도 진일보할 수 있을 것으로 기대하고 있으나, 헤지펀드 업계는 비용과 관련하여 우려를 표명13)

— 헤지펀드를 대표하는 Managed Funds Association의 CEO는 성명을 통해 시장 무결성을 강화하기 위한 이번 조치를 지지하지만 시장 경쟁에 영향을 미치고 기관투자자가 부담하는 비용이 증가할 수 있다는 우려를 표명14)

1) SEC, 2022, Standards for Covered Clearing Agencies for U.S. Treasury Securities and Application of the Broker-Dealer Customer Protection Rule With Respect to U.S. Treasury Securities.

2) 2019년 9월에 발생한 repo 금리 급등의 원인에 대해 법인세 납부로 인한 자금 부족, 사모펀드의 대규모 대출에 따른 은행의 유동성 부족, 미국 연방정부의 국채 발행에 따른 시중 자금 부족 등 다양한 분석이 있지만 현재까지 명확한 원인이 무엇인지는 규명되지 않고 있음

3) 채권 중개기관 중 하나로 자기계정 거래를 주로 하며 헤지가 되지 않은 순포지션(net exposure)을 거의 남기지 않는 형태로 일일 거래를 마감하는 성격을 가짐(한국은행 인천본부, 2015, 경제정보서비스)

4) IDB는 딜러로부터 실시간으로 거래가 가능한 최우량의 매도‧매수 호가를 수집해 시장에 제공하고 딜러간 매매를 중개, 딜러의 보유포지션을 조정하도록 하며 그 대가로 사전에 정해진 중개수수료를 받는 브로커를 말함(한국증권업협회, 1999, 『인터딜러브로커(IDB)의 기능과 업무현황』)

5) The Treasury Market Practices Group, 2019, White Paper on Clearing and Settlement in the Secondary Market for U.S. Treasury Securities.

6) 국채 거래 참가자별로 살펴보면, 2014년 10월 15일 기준 미국 국채 10년물 거래량의 54.8%를 PEF가, 5.6%를 헤지펀드가, 35.7%를 은행 딜러가 차지(U.S. Department of the Treasury, 2015, Joint Staff Report: The U.S. Treasury Market on October 15.)

7) 1998년에 제정되었으며, 정규거래소가 아닌 매매체결 시설들을 모두 ATS(Alternative Trading System)에 포함하여 규제 원칙을 마련함(한국금융투자협회, 2022, 『다자간매매체결회사(ATS) 규제 현황 및 개선 방안』)

8) 2022년 초, SEC는 특정 PTF의 딜러 등록 의무화, Reg ATS에 따른 IDB 규제를 위한 제안서를 발표한 바 있음

9) Depository Trust and Clearing Corporation(DTCC)의 자회사로 현존하는 유일한 Treasury CCP임

10) 다른 청산소를 거치지 않고 직접 Treasury CCP에 접속하는 Treasury CCP 회원으로 주로 대형은행이 이에 속하며, IDB도 직접 참가자로 분류됨

11) 이번 제안에서 헤지펀드는 유동화자산펀드(securitized asset fund)를 제외한 모든 사모펀드로 정의

12) 브로커-딜러는 원활한 청산절차의 진행을 위해 규정된 수준의 순자본을 보유해야 함. 적정 수준의 순자본을 보유하는지를 판단하는 기준은 최소순자본이며, 브로커-딜러는 최소순자본 이상의 순자본을 보유해야 함. 순자본을 산정하는 방법으로는 표준방법과 대체방법, 대체순자본방법이 있음. 이 중 이번 개정 제안에 해당하는 Rule 15c3-3a는 대체방법에 관한 것으로, 대체방법에 따르면 브로커-딜러가 향후 고객에게 지불할 의무가 있는 금액은 Rule 15c3-3a의 reserve formula에 열거된 항목 중 브로커-딜러가 보유한 고객의 자금 등을 나타내는 신용(credit) 항목 금액에서 현재까지 발생한 인출금(debit) 항목 금액을 제외한 금액이며, 브로커-딜러는 해당 금액을 계산 시점 기준으로 이틀째 오전까지 은행의 특별계정에 분리예치해야 함. 이러한 투자자보호를 바탕으로 대체방법에서는 총인출금의 일정 비율 이상으로 브로커-딜러의 순자본을 유지하도록 하고 있으며, 이를 통해 시장·신용리스크에 따른 유가증권의 변동성과 청산 시의 행정비용을 대비할 수 있도록 함(장정모‧김현숙, 2016, 『미국 NCR의 제도적 특징과 발전과정』, 자본시장연구원 조사보고서 16-5.)

13) Reuters, 2022. 9. 15, U.S. SEC proposes clearing reforms to boost resilience of $24 trillion Treasury market.

14) Financial Times, 2022. 9. 15, SEC backs fresh push to shore up $24 Treasury market.

— 이번 제안은 최근 미국 국채 시장과 관련하여 지속적으로 발생하고 있는 여러 가지 혼란에 이어 나온 것

・2014년 10월 미국 국채 10년물 금리가 장중 약 30bp 하락하면서 국채 가격이 크게 오른 플래시 크래시

・2019년 9월 미국 연방정부의 국채 발행 등으로 시중 자금 부족 현상이 발생하면서 초단기 repo 금리가 일시적으로 급등2)

・2020년 3월 코로나19 충격에 따른 시장 불확실성으로 인해 국채 시장에 물량 급증

— 학계, 규제기관, 시장 참가자들은 이러한 혼란의 원인과 해결책에 대해 논의하고 이론화하였으며, 특히 자기계정거래기관(Principal Trading Firms: PTF)3)의 역할 증가, 딜러간 중개회사(Interdealer Broker: IDB)4)의 사용, 중앙청산 거래 비율 감소 등과 같은 미국 국채 시장의 변화에 주목함

・미국 국채의 청산은 크게 ① IDB가 관여하지 않은 양자간 청산, ② IDB가 관여하지 않은 중앙청산, ③ 국채 구매자와 IDB간, IDB와 국채 판매자간 모두 양자간 청산, ④ 국채 구매자와 IDB간, IDB와 국채 판매자간 모두 중앙청산, ⑤ 국채 구매자와 IDB 간에는 중앙청산, IDB와 국채 판매자 간에는 양자간 청산 중 하나로 이루어지고 있음

・2000년 이전에는 IDB 참가자는 국채 중앙청산소(Treasury Central Clearing Party: Treasury CCP) 회원인 정부증권 딜러로 제한되었으며, 모든 거래는 중앙에서 청산되었으나, 2000년대 중반부터 Treasury CCP 회원이 아닌 헤지펀드, PTF와 같은 정부증권 딜러가 아닌 자들에게까지 IDB 참가 자격이 확대되었고, 이에 따라 IDB를 매개로 하는 양자간 청산(③번 방식) 또는 중앙청산과 양자간 청산을 모두 사용(⑤번 방식)하는 방식이 증가하여 2014년 10월 15일 기준 IDB를 이용하는 국채(10년물) 거래량 중 약 23%만이 중앙에서 청산되었으며, 약 32%는 양자간 청산, 약 45%는 중앙청산과 양자간 청산을 모두 사용하고 있는 것으로 나타남5)

・이에 따라 2014년 10월 15일 기준 전체 미국 국채(10년물) 거래량의 약 13%만이 중앙에서 청산되고 있으며, 약 68%는 양자간 청산이 이루어지고 있는 것으로 조사됨6)

— 2021년 11월, SEC는 특정 PTF의 딜러 등록 의무화, Reg ATS7)에 따른 IDB 규제, 국채 거래의 중앙청산 확대 등 이러한 우려를 해결하기 위해 취할 수 있는 여러 가지 방안들을 설명한 바 있으며, 이번 제안은 저조한 중앙청산 거래 비율 문제를 다루는 것이 목표8)

・채권 청산소(Fixed Income Clearing Corporation: FICC)9)의 기존 규칙에 따르면 직접 참가자(direct participants)10)는 직접 참가자 간의 모든 적격 거래 청산을 위해 거래 자료를 Treasury CCP(여기서는 FICC)에 제출해야 하지만, 이러한 요구 사항은 직접 참가자와 직접 참가자가 아닌 고객간 거래에는 적용되지 않음

・현재 일부 PTF, 대부분의 투자 펀드, 연기금과 같은 많은 IDB 참가자는 Treasury CCP에 직접 참가자로 활동하지 않으며, 해당 기관들은 Treasury CCP 직접 참가자를 통해 간접적으로 중앙청산 서비스에 접근하거나 단순히 양자간 방식으로 거래를 청산하는 방식을 취하고 있음

□ (미국 국채 거래의 중앙청산 확대) Treasury CCP 직접 참가자는 중앙청산을 위해 다음과 같이 정의되는 적격 유통시장 거래(Eligible Secondary Market Transaction: ESMT)를 Treasury CCP에 제출해야 함

— 1) 직접 참가자가 체결한 국채에 대한 모든 repo 및 reverse repo 거래

・SEC는 국채 repo 시장이 금융시스템에서 현금과 증권의 흐름을 촉진하는 데 중요한 역할을 하지만 중앙에서 청산되지 않는 repo 시장의 위험관리 관행은 거래의 균일성이나 투명성을 저하시키는 요소 중 하나로 보고 있음

・SEC는 국채 repo 거래에서 중앙청산이 증가하면 시장 유동성이 개선되고, 국채 repo 거래 직접 참가자의 익스포저에 대한 FICC의 가시성이 높아질 수 있으며, 이에 따라 거래상대방의 청산 불이행 위험이 FICC에 전이되는 것을 감소시킬 수 있을 것으로 기대

— 2) IDB를 통한 국채 현금거래

・일반적으로 IDB는 Treasury CCP의 직접 참가자이지만 PTF를 포함한 일부 사용자는 그렇지 않은 경우가 많으며, 이에 따라 해당 거래로부터 발생하는 비중앙청산 거래에 기인한 거래상대방 신용위험 및 결제위험이 Treasury CCP가 비중앙청산 거래 위험에 간접적으로 노출되는 결과로 이어지게 됨

・SEC가 ESMT 정의에 IDB 거래를 포함시킨 것은 IDB의 비중앙청산 거래에서 발생하는 위험과 해당 위험의 국채 시장 전반으로의 전이 가능성을 구체적으로 다루기 위한 것

— 3) 직접 참가자와 브로커-딜러, 정부증권 딜러 간에 발생하는 국채 현금거래

・SEC는 국채 시장에서 등록된 브로커-딜러, 정부증권 딜러 및 정부증권 브로커의 거래가 차지하는 비중이 높고, 이들이 시장에 미치는 역할과 영향력을 감안할 때 제안된 중앙청산 의무에 직접 참가자와 이러한 시장 중개자 간의 거래를 포함함으로써 국채 시장에서 중앙청산 거래 비중을 크게 확대할 수 있다고 보고 있음

— 4) 직접 참가자와 헤지펀드11) 또는 상당한 레버리지를 취할 수 있는 계정(예: 프라임 브로커리지 계정) 간에 발생하는 국채 현금거래

・SEC는 일반적으로 헤지펀드가 파생상품, 복잡한 구조화 상품, 공매도, 대량거래와 같은 거래에 관여하고, 이로 인해 잠재적으로 존재하는 재무적 어려움을 겪을 위험이 높아질 수 있다고 지적하였으며, ESMT의 정의에 헤지펀드와의 국채 거래를 포함시킴으로써 이러한 재무적 스트레스가 국채 시장으로 전달되지 않도록 하는 데 도움이 될 것으로 보고 있음

— 중앙은행, 중앙정부 및 부처(sovereign entity), 국제금융기관, 자연인과 체결한 거래는 ESMT에서 제외함

— 현재까지 증권대여거래(securities lending transactions)는 ESMT에 포함하지 않고 있으나, SEC는 증권대여거래가 규칙 최종안에 담길 ESMT 정의에 추가되어야 하는지에 대한 의견을 요청 중

— Treasury CCP는 청산을 위해 직접 참가자가 제출한 ESMT를 식별 및 모니터링하는 정책과 절차를 마련해야 하고, ESMT에 대한 증거금을 징수하고 보관해야 함

・직접 참가자가 ESMT를 제출하지 않는 경우 필요에 따라 이를 제재해야 함

□ (미국 국채 거래 시장의 브로커-딜러 고객 보호 강화) Rule 15c3-3a를 개정하여 특정 조건에 따라 미국 국채에 대한 청산기관 증거금을 브로커-딜러 최소순자본 공식(reverse formula)의 인출금 항목(debit item)에 포함하도록 함12)

— 이를 통해 브로커-딜러는 고객으로부터 증거금을 수집하고 이를 사용하여 고객과의 거래에서 발생하는 증거금 의무를 충족할 수 있게 됨

— 현재 브로커-딜러는 자신의 자금으로 이러한 증거금을 조달하고 있음

□ 이번 제안에 대해 SEC는 결제 유동성 절약, 참가자의 리스크관리 부담 경감과 같은 중앙청산이 가지는 장점이 시장에 확대됨은 물론 국채 거래의 투명성 강화의 측면에서도 진일보할 수 있을 것으로 기대하고 있으나, 헤지펀드 업계는 비용과 관련하여 우려를 표명13)

— 헤지펀드를 대표하는 Managed Funds Association의 CEO는 성명을 통해 시장 무결성을 강화하기 위한 이번 조치를 지지하지만 시장 경쟁에 영향을 미치고 기관투자자가 부담하는 비용이 증가할 수 있다는 우려를 표명14)

1) SEC, 2022, Standards for Covered Clearing Agencies for U.S. Treasury Securities and Application of the Broker-Dealer Customer Protection Rule With Respect to U.S. Treasury Securities.

2) 2019년 9월에 발생한 repo 금리 급등의 원인에 대해 법인세 납부로 인한 자금 부족, 사모펀드의 대규모 대출에 따른 은행의 유동성 부족, 미국 연방정부의 국채 발행에 따른 시중 자금 부족 등 다양한 분석이 있지만 현재까지 명확한 원인이 무엇인지는 규명되지 않고 있음

3) 채권 중개기관 중 하나로 자기계정 거래를 주로 하며 헤지가 되지 않은 순포지션(net exposure)을 거의 남기지 않는 형태로 일일 거래를 마감하는 성격을 가짐(한국은행 인천본부, 2015, 경제정보서비스)

4) IDB는 딜러로부터 실시간으로 거래가 가능한 최우량의 매도‧매수 호가를 수집해 시장에 제공하고 딜러간 매매를 중개, 딜러의 보유포지션을 조정하도록 하며 그 대가로 사전에 정해진 중개수수료를 받는 브로커를 말함(한국증권업협회, 1999, 『인터딜러브로커(IDB)의 기능과 업무현황』)

5) The Treasury Market Practices Group, 2019, White Paper on Clearing and Settlement in the Secondary Market for U.S. Treasury Securities.

6) 국채 거래 참가자별로 살펴보면, 2014년 10월 15일 기준 미국 국채 10년물 거래량의 54.8%를 PEF가, 5.6%를 헤지펀드가, 35.7%를 은행 딜러가 차지(U.S. Department of the Treasury, 2015, Joint Staff Report: The U.S. Treasury Market on October 15.)

7) 1998년에 제정되었으며, 정규거래소가 아닌 매매체결 시설들을 모두 ATS(Alternative Trading System)에 포함하여 규제 원칙을 마련함(한국금융투자협회, 2022, 『다자간매매체결회사(ATS) 규제 현황 및 개선 방안』)

8) 2022년 초, SEC는 특정 PTF의 딜러 등록 의무화, Reg ATS에 따른 IDB 규제를 위한 제안서를 발표한 바 있음

9) Depository Trust and Clearing Corporation(DTCC)의 자회사로 현존하는 유일한 Treasury CCP임

10) 다른 청산소를 거치지 않고 직접 Treasury CCP에 접속하는 Treasury CCP 회원으로 주로 대형은행이 이에 속하며, IDB도 직접 참가자로 분류됨

11) 이번 제안에서 헤지펀드는 유동화자산펀드(securitized asset fund)를 제외한 모든 사모펀드로 정의

12) 브로커-딜러는 원활한 청산절차의 진행을 위해 규정된 수준의 순자본을 보유해야 함. 적정 수준의 순자본을 보유하는지를 판단하는 기준은 최소순자본이며, 브로커-딜러는 최소순자본 이상의 순자본을 보유해야 함. 순자본을 산정하는 방법으로는 표준방법과 대체방법, 대체순자본방법이 있음. 이 중 이번 개정 제안에 해당하는 Rule 15c3-3a는 대체방법에 관한 것으로, 대체방법에 따르면 브로커-딜러가 향후 고객에게 지불할 의무가 있는 금액은 Rule 15c3-3a의 reserve formula에 열거된 항목 중 브로커-딜러가 보유한 고객의 자금 등을 나타내는 신용(credit) 항목 금액에서 현재까지 발생한 인출금(debit) 항목 금액을 제외한 금액이며, 브로커-딜러는 해당 금액을 계산 시점 기준으로 이틀째 오전까지 은행의 특별계정에 분리예치해야 함. 이러한 투자자보호를 바탕으로 대체방법에서는 총인출금의 일정 비율 이상으로 브로커-딜러의 순자본을 유지하도록 하고 있으며, 이를 통해 시장·신용리스크에 따른 유가증권의 변동성과 청산 시의 행정비용을 대비할 수 있도록 함(장정모‧김현숙, 2016, 『미국 NCR의 제도적 특징과 발전과정』, 자본시장연구원 조사보고서 16-5.)

13) Reuters, 2022. 9. 15, U.S. SEC proposes clearing reforms to boost resilience of $24 trillion Treasury market.

14) Financial Times, 2022. 9. 15, SEC backs fresh push to shore up $24 Treasury market.