자본시장포커스

2023 02/06

재무적 중요성 기반 ESG 공시의 유용성

2023-03호

PDF

- 요약

- 최근 에너지 가격 급등을 비롯한 고물가ㆍ고금리 상황이 지속되는 가운데, 미국을 중심으로 규범적 ESG 활동을 반대하는 Anti-ESG 기조가 확산하고 있다. 향후 기업의 ESG 전략이 더욱 구체화할 것으로 예상되는 우리나라 역시 세부 사안별로 이해관계자 간 갈등이 고조될 가능성을 염두에 둘 필요가 있다.

국내 기업을 대상으로 ESG 활동의 가치관련성을 종합적으로 살펴보면, 재무성과와의 관련성이 명확한 ESG 활동만이 기업의 미래 주가수익률을 견인하는 것으로 나타난다. 장기적으로 재무성과를 견인하지 못하는 ESG 활동은 주주의 이익을 보호하는 것을 지향해온 현행의 법체계 하에서 제도적으로 억제됨은 물론 핵심 이해관계자의 일관된 지지를 받기 어려우므로, 기업들은 재무적으로 중요한 ESG 활동에 집중할 필요가 있다. 2025년부터 단계적 의무화가 예정되어 있는 ESG 정보의 공시제도는 기업가치에 영향을 미치는 중요한 위험 및 기회 요인을 중심으로 식별ㆍ보고체계를 갖출 필요가 있으며, 이를 통해 ESG 성과의 개선과 공시가 지속가능한 자금조달의 원천이 되는 선순환 효과를 도모할 필요가 있다.

미국 내 Anti-ESG 논란

지난 십여 년간 기업의 ESG 활동과 지속가능성에 대한 이해관계자의 관심도는 꾸준히 증가해왔다. 특히, 2010년대 후반 BlackRock, Vanguard를 비롯한 글로벌 자산운용사들이 투자의사 결정에 ESG 성과를 적극적으로 반영하면서 기업의 ESG 활동을 촉진하는 움직임이 확대되었다(Welch & Yoon, 2022).

그러나 최근 미국에서는 규범적 ESG 활동을 반대하는 소위 Anti-ESG의 주주제안 역시 증가하는 추세다(Sullivan & Cromwell LLP, 2022. 8. 2). 공급망 불안정, 고물가ㆍ고금리 상황이 지속되는 가운데, 이를테면 기업이 동물복지 향상이나 사회공헌 활동에 한정된 자원을 배분하는 것이 기업의 지속가능성을 높일 수 있는 활동인지에 대해 근본적 의문을 제기하는 것이다(Skulski et al., 2022. 10. 3). 아울러, 에너지 가격이 급등하고 실천적 대안이 제한적인 상황에서 화석 연료의 배제 정책을 고수하는 것이 최선의 의사 결정인지에 대해서도 주주 간 의견 불일치가 심화하는 양상이다(Rosati et al., 2022. 10. 23).1)

이와 같은 미국 내 Anti-ESG 논란은 ESG 경영의 방향성을 설정하는 단계에 있는 상당수 우리나라 기업에도 시사하는 바가 크다.2) 최근 국내 자본시장 역시 기관투자자를 중심으로 ESG 전반에 대한 관여 활동이 활성화되고 있어(한국기업지배구조원, 2021. 6. 28), 향후 우리나라 기업의 ESG 전략이 더욱 구체화할수록 주주 간 의견 불일치로 인한 사회적 논란은 국내에서도 재현될 가능성이 있다. 이에 본고에서는 Anti-ESG와 같은 논란을 줄이기 위한 실천적 방안으로서 재무적 중요성에 기반한 ESG 활동과 공시의 필요성을 논의하고자 한다.

재무적 중요성 기반 ESG 성과의 개선 효과

기업이 사회공동체의 일원으로 지속가능한 활동에 노력을 기울이고 환경ㆍ사회적으로 의미 있는 성과를 창출한다면, 그 자체로 계속기업의 가정을 공고히 하는 것이다. 따라서 ESG 성과와 기업가치 간의 관련성은 당위적으로 받아들여진다. 그런데도 오랜 기간 다수의 실증문헌은 ESG 성과와 기업의 재무성과 혹은 기업가치 간의 관계에 대해 엇갈린 결론을 제시해왔다(Waddock & Graves, 1997; Zhao & Murrell, 2016). 특히, 우리나라의 경우 상품ㆍ서비스 시장에서의 구매의사결정은 물론 자본시장 참여자들의 투자의사결정에도 기업의 ESG 성과가 체계적으로 반영되는지를 강건하게 입증하지 못했다(김세희 외, 2022).

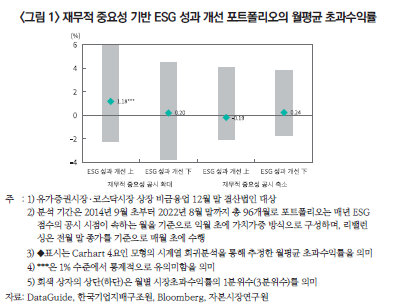

이상호 외(2022)는 기존 연구에서 ESG 성과와 기업가치 간 일관된 관련성을 확인하지 못한 주된 이유로 총체적인 ESG 성과의 개선 활동이 기업의 가치를 창출하는 핵심 경로에서 벗어나 있다는 점을 지적했다. ESG 성과가 높은 기업은 그 자체로 좋은 회사(good company)일 가능성이 크나, ESG 성과를 개선한다고 해서 기업가치가 향상될지(company to be good)는 다양한 경로를 통해 확인해보더라도 불확실하다는 것이다. 그러나 동 연구에서는 재무적으로 중요한 활동에 집중하여 ESG 성과를 개선한 기업이 주식시장에서 장기간 초과수익률을 달성하였을 뿐만 아니라 높은 ESG 성과를 지속해서 유지함을 실증함으로써, 기존의 ESG 활동과 기업가치의 관련성에 대해 일관되지 않은 논의를 통합하고 재무적 중요성 관점에서 둘 간의 관계를 재조명하였다.

구체적으로 ESG 성과의 개선이 미래 주가수익률을 견인하는 효과는 ESG 성과의 개선 정도가 높고 재무적 중요성 공시를 확대한 집단에서만 월평균 1.18%로 유의미하게 나타났다(<그림 1> 참조). 이러한 결과는 재무적으로 중요한 ESG 활동일수록 기업의 장기적인 가치창출과 깊게 연계되어 더 지속가능함을 의미하며, 궁극적으로 자본시장에서도 재무적으로 중요한 ESG 활동의 높은 가치관련성을 증권가격에 체계적으로 반영함을 시사한다.

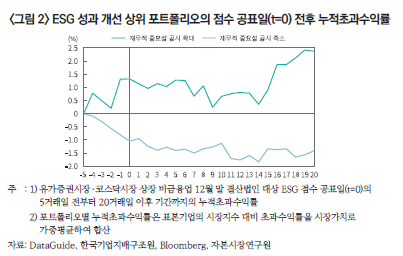

한편, 재무적 중요성에 기반한 ESG 성과의 개선이 미래 주가수익률을 유의미하게 견인하는 효과가 있음이 관찰됨에도 불구하고, 단기적으로는 시장참여자들이 이를 적시에 이해하기보다 과소평가하는 것으로 확인된다. <그림 2>에서 ESG 점수 개선 상위 집단의 누적초과수익률 경로를 살펴보면, 재무적 중요성 공시를 확대하였을 때는 최종 수익률이 2.41%(+20거래일)로 나타나며 수익률 또한 관측 기간에 걸쳐 단계적으로 상승하는 패턴을 보였으나, 재무적 중요성 공시를 축소하였을 때는 최종 수익률이 –1.41%(+20거래일)로 나타났을 뿐만 아니라 수익률 또한 일정하게 하락하는 패턴이 뚜렷하게 관찰된다.

정책적 시사점

이상의 결과는 ESG 성과를 개선하여 기업가치를 높이고자 하는 경영자는 물론, 최근 우리나라 자본시장의 만성적인 할인 현상을 완화하고자 하는 정책당국에도 시사하는 바가 크다. 우선, 기업들은 재무적으로 중요한 ESG 활동을 영위할 필요가 있다. 장기적으로 재무성과를 견인하지 못하는 ESG 활동은 주주의 이익을 보호하는 것을 지향해온 현행의 법체계 하에서 제도적으로 억제됨은 물론 핵심 이해관계자의 지속적인 지지를 끌어내기도 어렵다.

다음으로, 자본시장의 참여자들이 ESG 활동의 가치관련성을 적시에 이해할 수 있는 것은 아니기 때문에, 공시를 통해 ESG 활동의 재무적 중요성을 명확히 표현할 수 있어야 한다. 재무적 중요성이 높은 ESG 활동의 성과는 비재무적인 성과보다 상대적으로 더 비교가능할 것임에도 단기적으로는 투자자들의 과소반응이 확인되며, 이는 시장의 평가 메커니즘을 개선할 필요성을 제기한다. 2025년부터 단계적 의무화가 예정되어 있는 ESG 정보의 공시제도는 기업가치에 영향을 미치는 중요한 위험 및 기회 요인을 중심으로 식별ㆍ보고체계를 갖출 필요가 있으며, 이를 통해 ESG 성과의 개선과 공시가 지속가능한 자금조달의 원천이 되는 선순환 효과를 도모할 필요가 있다.

1) 최근 2년간 미국의 18개 주는 지역의 특정 산업을 투자 대상에서 배제하는 금융기관과 거래를 중단하는 입법권을 행사한 바 있으며, 이로써 ESG 활동의 당위성에 대한 미국 내 갈등은 공공부문으로 확대되고 있다(Meager, 2022. 10. 3).

2) 2021년 1월부터 2022년 6월까지 우리나라 30대 그룹 ESG 위원회의 전체 안건 수는 654개였으며, 이 중 ‘내부거래, 특수관계자 등과의 거래에 대한 승인’이 137건, ESG 경영의 방향성을 설정하기 위한 ‘전략 및 계획 수립’이 90건으로 각각 1, 2위의 비중을 차지했다(전국경제인연합회, 2022. 9. 20).

참고문헌

김세희ㆍ선우희연ㆍ이우종ㆍ정아름, 2022, ESG 활동과 기업가치의 상관관계와 인과관계, 『회계저널』 31(3), 31-60.

이상호ㆍ이인형ㆍ이우종ㆍ선우희연, 2022, 『ESG 활동의 가치관련성 제고를 위한 개선과제』, 자본시장연구원 연구보고서 22-04.

전국경제인연합회, 2022. 9. 20, ESG 위원회 안건 분석 및 시사점.

한국기업지배구조원, 2021. 6. 28, 2021 주주총회 리뷰(2) - 기관투자자의 주주관여와 ESG 확대.

Meager, E., 2022. 10. 3, Mapped: The polarisation of ESG in the US.

Rosati, B., Moote, K., Kumar, R., Maiolo, M., 2022. 10. 23, A look back at the 2022 proxy season.

Skulski, T.P., O’Brien, G., Sodali, M., 2022. 10. 3, 2022 Proxy season – Shareholder proposal review.

Sullivan & Cromwell LLP, 2022. 8. 2, 2022 Proxy season review.

Waddock S.A., Graves, S.B., 1997, The corporate social performance-financial performance link, Strategic Management Journal 18(4), 303–319.

Welch, K., Yoon, A., 2022, Do high-ability managers choose ESG projects that create shareholder value? Evidence from employee opinions, Review of Accounting Studies, 1-28.

Zhao, X., Murrell, A.J., 2016, Revisiting the corporate social performance – financial performance link: A replication of waddock and graves, Strategic Management Journal 37(11), 2378-2388.

지난 십여 년간 기업의 ESG 활동과 지속가능성에 대한 이해관계자의 관심도는 꾸준히 증가해왔다. 특히, 2010년대 후반 BlackRock, Vanguard를 비롯한 글로벌 자산운용사들이 투자의사 결정에 ESG 성과를 적극적으로 반영하면서 기업의 ESG 활동을 촉진하는 움직임이 확대되었다(Welch & Yoon, 2022).

그러나 최근 미국에서는 규범적 ESG 활동을 반대하는 소위 Anti-ESG의 주주제안 역시 증가하는 추세다(Sullivan & Cromwell LLP, 2022. 8. 2). 공급망 불안정, 고물가ㆍ고금리 상황이 지속되는 가운데, 이를테면 기업이 동물복지 향상이나 사회공헌 활동에 한정된 자원을 배분하는 것이 기업의 지속가능성을 높일 수 있는 활동인지에 대해 근본적 의문을 제기하는 것이다(Skulski et al., 2022. 10. 3). 아울러, 에너지 가격이 급등하고 실천적 대안이 제한적인 상황에서 화석 연료의 배제 정책을 고수하는 것이 최선의 의사 결정인지에 대해서도 주주 간 의견 불일치가 심화하는 양상이다(Rosati et al., 2022. 10. 23).1)

이와 같은 미국 내 Anti-ESG 논란은 ESG 경영의 방향성을 설정하는 단계에 있는 상당수 우리나라 기업에도 시사하는 바가 크다.2) 최근 국내 자본시장 역시 기관투자자를 중심으로 ESG 전반에 대한 관여 활동이 활성화되고 있어(한국기업지배구조원, 2021. 6. 28), 향후 우리나라 기업의 ESG 전략이 더욱 구체화할수록 주주 간 의견 불일치로 인한 사회적 논란은 국내에서도 재현될 가능성이 있다. 이에 본고에서는 Anti-ESG와 같은 논란을 줄이기 위한 실천적 방안으로서 재무적 중요성에 기반한 ESG 활동과 공시의 필요성을 논의하고자 한다.

재무적 중요성 기반 ESG 성과의 개선 효과

기업이 사회공동체의 일원으로 지속가능한 활동에 노력을 기울이고 환경ㆍ사회적으로 의미 있는 성과를 창출한다면, 그 자체로 계속기업의 가정을 공고히 하는 것이다. 따라서 ESG 성과와 기업가치 간의 관련성은 당위적으로 받아들여진다. 그런데도 오랜 기간 다수의 실증문헌은 ESG 성과와 기업의 재무성과 혹은 기업가치 간의 관계에 대해 엇갈린 결론을 제시해왔다(Waddock & Graves, 1997; Zhao & Murrell, 2016). 특히, 우리나라의 경우 상품ㆍ서비스 시장에서의 구매의사결정은 물론 자본시장 참여자들의 투자의사결정에도 기업의 ESG 성과가 체계적으로 반영되는지를 강건하게 입증하지 못했다(김세희 외, 2022).

이상호 외(2022)는 기존 연구에서 ESG 성과와 기업가치 간 일관된 관련성을 확인하지 못한 주된 이유로 총체적인 ESG 성과의 개선 활동이 기업의 가치를 창출하는 핵심 경로에서 벗어나 있다는 점을 지적했다. ESG 성과가 높은 기업은 그 자체로 좋은 회사(good company)일 가능성이 크나, ESG 성과를 개선한다고 해서 기업가치가 향상될지(company to be good)는 다양한 경로를 통해 확인해보더라도 불확실하다는 것이다. 그러나 동 연구에서는 재무적으로 중요한 활동에 집중하여 ESG 성과를 개선한 기업이 주식시장에서 장기간 초과수익률을 달성하였을 뿐만 아니라 높은 ESG 성과를 지속해서 유지함을 실증함으로써, 기존의 ESG 활동과 기업가치의 관련성에 대해 일관되지 않은 논의를 통합하고 재무적 중요성 관점에서 둘 간의 관계를 재조명하였다.

구체적으로 ESG 성과의 개선이 미래 주가수익률을 견인하는 효과는 ESG 성과의 개선 정도가 높고 재무적 중요성 공시를 확대한 집단에서만 월평균 1.18%로 유의미하게 나타났다(<그림 1> 참조). 이러한 결과는 재무적으로 중요한 ESG 활동일수록 기업의 장기적인 가치창출과 깊게 연계되어 더 지속가능함을 의미하며, 궁극적으로 자본시장에서도 재무적으로 중요한 ESG 활동의 높은 가치관련성을 증권가격에 체계적으로 반영함을 시사한다.

한편, 재무적 중요성에 기반한 ESG 성과의 개선이 미래 주가수익률을 유의미하게 견인하는 효과가 있음이 관찰됨에도 불구하고, 단기적으로는 시장참여자들이 이를 적시에 이해하기보다 과소평가하는 것으로 확인된다. <그림 2>에서 ESG 점수 개선 상위 집단의 누적초과수익률 경로를 살펴보면, 재무적 중요성 공시를 확대하였을 때는 최종 수익률이 2.41%(+20거래일)로 나타나며 수익률 또한 관측 기간에 걸쳐 단계적으로 상승하는 패턴을 보였으나, 재무적 중요성 공시를 축소하였을 때는 최종 수익률이 –1.41%(+20거래일)로 나타났을 뿐만 아니라 수익률 또한 일정하게 하락하는 패턴이 뚜렷하게 관찰된다.

정책적 시사점

이상의 결과는 ESG 성과를 개선하여 기업가치를 높이고자 하는 경영자는 물론, 최근 우리나라 자본시장의 만성적인 할인 현상을 완화하고자 하는 정책당국에도 시사하는 바가 크다. 우선, 기업들은 재무적으로 중요한 ESG 활동을 영위할 필요가 있다. 장기적으로 재무성과를 견인하지 못하는 ESG 활동은 주주의 이익을 보호하는 것을 지향해온 현행의 법체계 하에서 제도적으로 억제됨은 물론 핵심 이해관계자의 지속적인 지지를 끌어내기도 어렵다.

다음으로, 자본시장의 참여자들이 ESG 활동의 가치관련성을 적시에 이해할 수 있는 것은 아니기 때문에, 공시를 통해 ESG 활동의 재무적 중요성을 명확히 표현할 수 있어야 한다. 재무적 중요성이 높은 ESG 활동의 성과는 비재무적인 성과보다 상대적으로 더 비교가능할 것임에도 단기적으로는 투자자들의 과소반응이 확인되며, 이는 시장의 평가 메커니즘을 개선할 필요성을 제기한다. 2025년부터 단계적 의무화가 예정되어 있는 ESG 정보의 공시제도는 기업가치에 영향을 미치는 중요한 위험 및 기회 요인을 중심으로 식별ㆍ보고체계를 갖출 필요가 있으며, 이를 통해 ESG 성과의 개선과 공시가 지속가능한 자금조달의 원천이 되는 선순환 효과를 도모할 필요가 있다.

1) 최근 2년간 미국의 18개 주는 지역의 특정 산업을 투자 대상에서 배제하는 금융기관과 거래를 중단하는 입법권을 행사한 바 있으며, 이로써 ESG 활동의 당위성에 대한 미국 내 갈등은 공공부문으로 확대되고 있다(Meager, 2022. 10. 3).

2) 2021년 1월부터 2022년 6월까지 우리나라 30대 그룹 ESG 위원회의 전체 안건 수는 654개였으며, 이 중 ‘내부거래, 특수관계자 등과의 거래에 대한 승인’이 137건, ESG 경영의 방향성을 설정하기 위한 ‘전략 및 계획 수립’이 90건으로 각각 1, 2위의 비중을 차지했다(전국경제인연합회, 2022. 9. 20).

참고문헌

김세희ㆍ선우희연ㆍ이우종ㆍ정아름, 2022, ESG 활동과 기업가치의 상관관계와 인과관계, 『회계저널』 31(3), 31-60.

이상호ㆍ이인형ㆍ이우종ㆍ선우희연, 2022, 『ESG 활동의 가치관련성 제고를 위한 개선과제』, 자본시장연구원 연구보고서 22-04.

전국경제인연합회, 2022. 9. 20, ESG 위원회 안건 분석 및 시사점.

한국기업지배구조원, 2021. 6. 28, 2021 주주총회 리뷰(2) - 기관투자자의 주주관여와 ESG 확대.

Meager, E., 2022. 10. 3, Mapped: The polarisation of ESG in the US.

Rosati, B., Moote, K., Kumar, R., Maiolo, M., 2022. 10. 23, A look back at the 2022 proxy season.

Skulski, T.P., O’Brien, G., Sodali, M., 2022. 10. 3, 2022 Proxy season – Shareholder proposal review.

Sullivan & Cromwell LLP, 2022. 8. 2, 2022 Proxy season review.

Waddock S.A., Graves, S.B., 1997, The corporate social performance-financial performance link, Strategic Management Journal 18(4), 303–319.

Welch, K., Yoon, A., 2022, Do high-ability managers choose ESG projects that create shareholder value? Evidence from employee opinions, Review of Accounting Studies, 1-28.

Zhao, X., Murrell, A.J., 2016, Revisiting the corporate social performance – financial performance link: A replication of waddock and graves, Strategic Management Journal 37(11), 2378-2388.