자본시장포커스

2021 04/05

유럽의 지속가능금융공시 최종보고서 및 기술표준 초안 주요 내용과 전망

2021-07호

PDF

- 요약

- □ 2021년 3월부터 유럽연합 역내에서는 금융기관에게 투자나 상품과 관련된 지속가능성 정보 공시를 의무화하는 지속가능금융공시규제가 시행

□ 이번 규정이 시행됨에 따라 투자자들은 그린워싱 문제가 어느 정도 완화될 것으로 기대하지만 자산운용회사들에게는 비용 및 데이터 수급에 대한 문제가 존재

□ 국내 기업들 중 유럽에 진출한 기업, 유럽 금융기관으로부터 투자를 받는 기업 등의 경우 유럽 기업이나 금융기관으로부터 지속가능성 관련 정보 제출을 요청받을 수 있음에 따라 정부와 기업 모두 이러한 기준에 준하는 지속가능성 관련 정보 공시 제도의 정비가 필요

□ 2021년 3월부터 유럽연합(EU) 역내에서 시행되는 지속가능금융공시에 관한 기술표준 초안을 포함하는 최종보고서가 발표됨 (2021년 2월 4일)

─ 지속가능금융공시규제(Sustainable Finance Disclosure Regulation: SFDR)는 EU 역내 금융기관에게 투자나 상품 관련 지속가능성 정보의 공시를 의무화하는 제도

• EU는 지속가능성 향상에 금융이 기여할 수 있도록 시장친화적 제도 및 인프라 구축을 목적으로 총 10개 과제로 구성된 지속가능금융 액션플랜을 수립했으며, SFDR은 지속가능금융 액션플랜에서 제시된 과제 중 하나

• 지속가능한 경제활동에 대한 정의 및 지속가능한 투자에 대한 정의 기준을 강화하여 그린워싱1)을 방지하고 기업의 지속가능성에 대한 공개를 개선함으로써 최종적으로 투자자보호를 강화

─ 2020년 4월에 발간한 consultation paper에 대해 165개 기관으로부터의 회신과 공개질의를 거쳤으며, 이를 반영한 기술표준(Regulatory Technical Standards: RTS) 초안을 포함하는 최종보고서를 유럽 3개 금융당국2)의 공동위원회가 유럽 집행위원회(EC)에 전달

─ 적용대상은 EU 역내 금융서비스 부문(은행, 연기금, 자산운용회사 등)이며, 특히 펀드를 운용하는 자산운용회사가 본 제도의 주요 대상임

□ SFDR은 금융회사 단위의 공시사항과 판매상품3) 단위의 공시사항으로 구성

─ 금융회사 단위의 공시사항: 지속가능성에 대한 주요 부정적 영향(Principal Adverse Sustainability Impacts: PASI) 사항에 대해 금융회사의 웹사이트에 공시

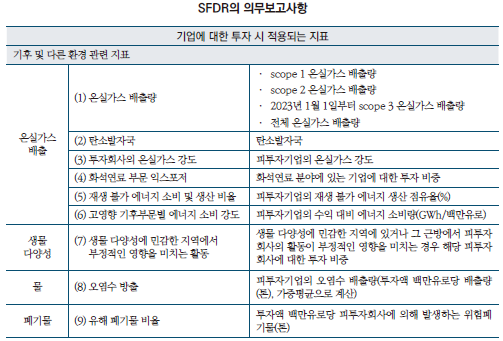

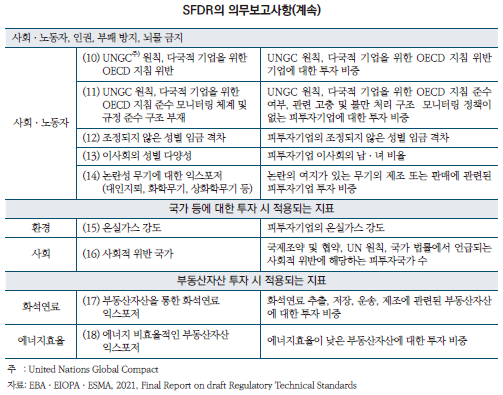

• (정량적 공시) 기후 및 다른 환경 요인에 부정적인 영향을 주는 요소, 사회ㆍ노동자 및 인권에 부정적인 영향을 주는 요소 및 국가, 부동산자산 등에 관한 총 18개의 지표4)를 의무적으로 공시

• (정성적 공시) 이 외에도 ① PASI의 식별 및 우선순위를 선정하기 위한 정책, ② PAI를 완화하기 위한 계획, ③ 국제표준 준수, ④ 과거와의 비교 등에 대해서도 설명

• 최소 500명의 직원을 둔 금융회사는 2021년 6월 30일까지 PASI 의무공시사항을 보고해야 하며, 소규모 금융회사인 경우 본 규정을 준수하거나 준수하지 않을 경우 그 이유를 설명해야 함

• PASI를 고려하지 않을 경우 그렇게 하지 않는 이유와 향후 PASI를 고려할 것인지에 대한 명확한 이유와 그 영향을 설명할 것

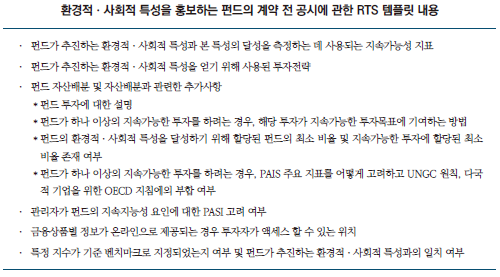

─ 판매상품 단위의 공시사항: EU 역내에서 판매하는 금융상품 중 ① 환경적ㆍ사회적 특성을 홍보하는 금융상품(제8조 금융상품), ② 지속가능한 투자를 목표로 하는 금융상품(제9조 금융상품)에 해당하는 경우, 계약 전 공시, 웹사이트, 정기공시를 통해 해당 금융상품의 지속가능성 특성 및 목표 정보를 제공

• (계약 전 공시) 환경 및 사회적 특성을 가지거나 지속가능한 투자를 목표 가진 금융상품의 경우 이러한 특성 또는 목표를 충족하는 방법에 대한 세부 정보 공개

• (웹사이트 공시) RTS 지침5)을 준수하여 방법론 및 데이터, 실사 프로세스 참여 정책, 참조 벤치마크로 지정된 지수의 세부 사항 등을 금융회사 웹사이트에 공개6)

• (정기공시) 금융상품이 환경적ㆍ사회적 특성을 어떻게 충족하는지, 지속가능한 투자목표를 투자자에게 제공하는지를 입증하기 위해 양적 및 질적 지표7)를 RTS가 제공하는 템플릿에 따라 연간으로 작성하고, 해당 보고서는 금융상품의 연차보고서에 첨부

□ 이번 규정이 시행됨에 따라 투자자들은 그린워싱 문제가 어느 정도 완화될 것으로 기대하지만 자산운용회사들에게는 비용 및 데이터 수급에 대한 문제가 존재

─ 강화된 공시규정에 의해 모든 자산운용회사가 동일한 데이터를 보고하게 됨으로써 투자자들은 동일한 기준 하에서 자산운용회사와 금융상품의 지속가능성 노력 정도를 비교할 수 있으며, 이에 따라 그린워싱에 대한 문제가 어느 정도 완화될 것으로 기대

• 기후변화에 대한 투자자들의 관심과 투자가 늘어나면서 기후변화 관련 기업의 주가가 거품일 수 있다는 지적. 실제 가치보다 과대평가되는 기업이 많음8)

• 이번 규정으로 지속가능성을 입증하지 못하는 금융회사나 투자는 시장에서 소외될 것

─ 규정 준수를 위해서는 막대한 데이터가 요구됨에 따라 자산운용회사의 인적, 물적 비용 증가가 필연적으로 발생할 것이며, 피투자기업으로부터 규정에 맞는 정보 보고를 위한 데이터 수급이 원활히 이루어 질 것인가에 대한 문제도 존재

• 업계에서는 MiFID II 도입 당시와 유사한 수준의 비용이 발생할 것으로 예상9)

• 아직까지 기업의 ESG 공개에 대한 글로벌 표준이 없기 때문에 정보의 가용성과 품질이 매우 다양할 것

□ 국내 기업들 중 유럽에 진출한 기업, 유럽 금융기관으로부터 투자를 받는 기업 등의 경우 유럽 기업이나 금융기관으로부터 지속가능성 관련 정보 제출을 요청 받을 수 있음. 이러한 투자환경에 적응하기 위해 국내 정부와 기업 모두 이러한 기준에 준하는 지속가능성 관련 정보 공시 제도의 정비가 필요

─ 지속가능성 지표에 대한 준비가 되지 않은 경우 유럽시장의 투자대상에서 제외되는 상황이 발생할 가능성 존재

─ 국제 표준의 흐름을 파악하고 이에 부합하는 제도 마련을 위한 노력 필요

1) 실제로는 친환경적이지 않지만 마치 친환경적인 것처럼 홍보하는 ‘위장환경주의’를 의미함. 예를 들어 기업이 제품 생산 전 과정에서 발생하는 환경오염 문제는 축소시키고 재활용 등의 일부 과정만을 부각시켜 마치 친환경인 것처럼 포장하는 것이 이에 해당함

2) 유럽은행감독청(EBA), 유럽보험연금감독청(EIOPA), 유럽증권감독청(ESMA)

3) 주로 유럽 역내에서 판매되는 펀드상품을 지칭

4) 초안에는 탄소배출, 탄소발자국, 산림벌채 등으로 구성된 총 32개 의무공시사항이 포함되었으나 보고 요건의 난이도가 높다는 금융권의 반발로 인해 18개로 축소

5) 자산운용회사가 웹사이트에 정보를 게시해야 하는 위치와 방법, 공개 목록, 지속가능한 투자목표 및 환경적ㆍ사회적 특성 달성을 측정하는 방법, 데이터 출처 및 처리 방법, 제한 사항 등

6) 아직까지 웹사이트 공시에 관해 결정된 템플릿이 없으므로 웹사이트 공개를 작성할 때 약간의 유연성 허용

7) 이전 기간과의 역사적 비교와 함께 기준 기간 동안 촉진된 환경적ㆍ사회적 특성 또는 지속가능한 투자목표를 어느 정도까지 달성했는가, 금융상품이 보유한 지속가능성 관련 투자의 비율, 환경적ㆍ사회적 특성 또는 지속가능한 투자 목표를 달성하기 위해 취한 조치 등

8) Financial Times, 2021. 2. 20, ‘Green bubble’ warnings grow as money pours into renewable stocks.

9) Financial Times, 2021. 1. 17, EU rules promise to reshape opaque world of sustainable investment.

─ 지속가능금융공시규제(Sustainable Finance Disclosure Regulation: SFDR)는 EU 역내 금융기관에게 투자나 상품 관련 지속가능성 정보의 공시를 의무화하는 제도

• EU는 지속가능성 향상에 금융이 기여할 수 있도록 시장친화적 제도 및 인프라 구축을 목적으로 총 10개 과제로 구성된 지속가능금융 액션플랜을 수립했으며, SFDR은 지속가능금융 액션플랜에서 제시된 과제 중 하나

• 지속가능한 경제활동에 대한 정의 및 지속가능한 투자에 대한 정의 기준을 강화하여 그린워싱1)을 방지하고 기업의 지속가능성에 대한 공개를 개선함으로써 최종적으로 투자자보호를 강화

─ 2020년 4월에 발간한 consultation paper에 대해 165개 기관으로부터의 회신과 공개질의를 거쳤으며, 이를 반영한 기술표준(Regulatory Technical Standards: RTS) 초안을 포함하는 최종보고서를 유럽 3개 금융당국2)의 공동위원회가 유럽 집행위원회(EC)에 전달

─ 적용대상은 EU 역내 금융서비스 부문(은행, 연기금, 자산운용회사 등)이며, 특히 펀드를 운용하는 자산운용회사가 본 제도의 주요 대상임

□ SFDR은 금융회사 단위의 공시사항과 판매상품3) 단위의 공시사항으로 구성

─ 금융회사 단위의 공시사항: 지속가능성에 대한 주요 부정적 영향(Principal Adverse Sustainability Impacts: PASI) 사항에 대해 금융회사의 웹사이트에 공시

• (정량적 공시) 기후 및 다른 환경 요인에 부정적인 영향을 주는 요소, 사회ㆍ노동자 및 인권에 부정적인 영향을 주는 요소 및 국가, 부동산자산 등에 관한 총 18개의 지표4)를 의무적으로 공시

• (정성적 공시) 이 외에도 ① PASI의 식별 및 우선순위를 선정하기 위한 정책, ② PAI를 완화하기 위한 계획, ③ 국제표준 준수, ④ 과거와의 비교 등에 대해서도 설명

• 최소 500명의 직원을 둔 금융회사는 2021년 6월 30일까지 PASI 의무공시사항을 보고해야 하며, 소규모 금융회사인 경우 본 규정을 준수하거나 준수하지 않을 경우 그 이유를 설명해야 함

• PASI를 고려하지 않을 경우 그렇게 하지 않는 이유와 향후 PASI를 고려할 것인지에 대한 명확한 이유와 그 영향을 설명할 것

─ 판매상품 단위의 공시사항: EU 역내에서 판매하는 금융상품 중 ① 환경적ㆍ사회적 특성을 홍보하는 금융상품(제8조 금융상품), ② 지속가능한 투자를 목표로 하는 금융상품(제9조 금융상품)에 해당하는 경우, 계약 전 공시, 웹사이트, 정기공시를 통해 해당 금융상품의 지속가능성 특성 및 목표 정보를 제공

• (계약 전 공시) 환경 및 사회적 특성을 가지거나 지속가능한 투자를 목표 가진 금융상품의 경우 이러한 특성 또는 목표를 충족하는 방법에 대한 세부 정보 공개

• (웹사이트 공시) RTS 지침5)을 준수하여 방법론 및 데이터, 실사 프로세스 참여 정책, 참조 벤치마크로 지정된 지수의 세부 사항 등을 금융회사 웹사이트에 공개6)

• (정기공시) 금융상품이 환경적ㆍ사회적 특성을 어떻게 충족하는지, 지속가능한 투자목표를 투자자에게 제공하는지를 입증하기 위해 양적 및 질적 지표7)를 RTS가 제공하는 템플릿에 따라 연간으로 작성하고, 해당 보고서는 금융상품의 연차보고서에 첨부

─ 강화된 공시규정에 의해 모든 자산운용회사가 동일한 데이터를 보고하게 됨으로써 투자자들은 동일한 기준 하에서 자산운용회사와 금융상품의 지속가능성 노력 정도를 비교할 수 있으며, 이에 따라 그린워싱에 대한 문제가 어느 정도 완화될 것으로 기대

• 기후변화에 대한 투자자들의 관심과 투자가 늘어나면서 기후변화 관련 기업의 주가가 거품일 수 있다는 지적. 실제 가치보다 과대평가되는 기업이 많음8)

• 이번 규정으로 지속가능성을 입증하지 못하는 금융회사나 투자는 시장에서 소외될 것

─ 규정 준수를 위해서는 막대한 데이터가 요구됨에 따라 자산운용회사의 인적, 물적 비용 증가가 필연적으로 발생할 것이며, 피투자기업으로부터 규정에 맞는 정보 보고를 위한 데이터 수급이 원활히 이루어 질 것인가에 대한 문제도 존재

• 업계에서는 MiFID II 도입 당시와 유사한 수준의 비용이 발생할 것으로 예상9)

• 아직까지 기업의 ESG 공개에 대한 글로벌 표준이 없기 때문에 정보의 가용성과 품질이 매우 다양할 것

□ 국내 기업들 중 유럽에 진출한 기업, 유럽 금융기관으로부터 투자를 받는 기업 등의 경우 유럽 기업이나 금융기관으로부터 지속가능성 관련 정보 제출을 요청 받을 수 있음. 이러한 투자환경에 적응하기 위해 국내 정부와 기업 모두 이러한 기준에 준하는 지속가능성 관련 정보 공시 제도의 정비가 필요

─ 지속가능성 지표에 대한 준비가 되지 않은 경우 유럽시장의 투자대상에서 제외되는 상황이 발생할 가능성 존재

─ 국제 표준의 흐름을 파악하고 이에 부합하는 제도 마련을 위한 노력 필요

1) 실제로는 친환경적이지 않지만 마치 친환경적인 것처럼 홍보하는 ‘위장환경주의’를 의미함. 예를 들어 기업이 제품 생산 전 과정에서 발생하는 환경오염 문제는 축소시키고 재활용 등의 일부 과정만을 부각시켜 마치 친환경인 것처럼 포장하는 것이 이에 해당함

2) 유럽은행감독청(EBA), 유럽보험연금감독청(EIOPA), 유럽증권감독청(ESMA)

3) 주로 유럽 역내에서 판매되는 펀드상품을 지칭

4) 초안에는 탄소배출, 탄소발자국, 산림벌채 등으로 구성된 총 32개 의무공시사항이 포함되었으나 보고 요건의 난이도가 높다는 금융권의 반발로 인해 18개로 축소

5) 자산운용회사가 웹사이트에 정보를 게시해야 하는 위치와 방법, 공개 목록, 지속가능한 투자목표 및 환경적ㆍ사회적 특성 달성을 측정하는 방법, 데이터 출처 및 처리 방법, 제한 사항 등

6) 아직까지 웹사이트 공시에 관해 결정된 템플릿이 없으므로 웹사이트 공개를 작성할 때 약간의 유연성 허용

7) 이전 기간과의 역사적 비교와 함께 기준 기간 동안 촉진된 환경적ㆍ사회적 특성 또는 지속가능한 투자목표를 어느 정도까지 달성했는가, 금융상품이 보유한 지속가능성 관련 투자의 비율, 환경적ㆍ사회적 특성 또는 지속가능한 투자 목표를 달성하기 위해 취한 조치 등

8) Financial Times, 2021. 2. 20, ‘Green bubble’ warnings grow as money pours into renewable stocks.

9) Financial Times, 2021. 1. 17, EU rules promise to reshape opaque world of sustainable investment.