자본시장포커스

2022 06/27

미 연준의 긴축과 국내 금리: 영향과 시사점

2022-13호

PDF

- 요약

- 미 연준의 연이은 금리 인상에도 불구하고 미국 내 인플레이션의 상방 리스크가 여전히 높은 상황이다. 구조적인 인플레이션 압력이 완화되지 않는다면 연준이 상당히 강도 높게 금리를 인상하면서 긴축 충격이 반복될 가능성이 있는 것으로 판단된다. 실증 분석에 따르면, 연준의 금리 인상 충격은 국내 시장 금리를 광범위하게 상승시키면서 자금조달 여건에 부정적으로 작용하는 것으로 나타났다. 추정 결과, 연준의 금리 인상 충격은 장기 구간을 중심으로 국고채 금리를 높이고 여타 시중 금리에도 유의하게 영향을 미친다는 점이 확인되었다. 특히 회사채 금리가 상승하고 은행의 조달비용이 증가하면서 가계 및 기업대출 금리도 상승하는 것으로 나타났다.

이러한 결과는, 연준발 충격 여파가 국내 금융비용 부담을 가중시키는 가운데 정책 당국이 물가와 금융 상황을 놓고 어려운 선택을 해야 함을 의미한다. 물가안정은 국내에서도 시급한 현안이므로, 한국은행은 이에 방점을 두고 현재의 정책 기조를 유지해야 할 것으로 생각된다. 다만, 연준의 긴축 충격으로 과도한 시장 불안이 지속된다면 시장 안정화 수단을 활용할 필요가 있을 것이다.

금년 3월을 기점으로 미 연준의 금리 인상이 본격화되었다. 당초 연준은 가파른 물가상승을 일시적인 현상으로 판단하고, 평균 인플레이션 목표제(Average Inflation Targeting)의 원칙에 따라 이를 용인하겠다는 입장이었다. 하지만 예상과는 달리, 높은 인플레이션이 장기화되면서 연준은 통화정책 기조를 긴축으로 급선회하였다. 이에 따라 연준의 정책금리는 금년 3월의 25bp 인상을 시작으로 5월과 6월에 각각 50bp 및 75bp 인상되었고, 금년 말에는 3%를 넘어서는 수준까지 높아질 것으로 전망되고 있다.1)

연준의 연이은 금리 인상에도 불구하고 미국 내 인플레이션의 상방 리스크는 여전히 높은 상황이다. 금년 4월의 경우, 소비자물가 상승률이 0.3%(계절조정 전월비, 이하 동일)를 나타내면서 3월(1.2%)에 비해 상당폭 축소되어 인플레이션이 정점에 가까워졌다는 견해가 조심스럽게 제시된 바 있었다. 하지만 5월 들어 소비자물가 상승률이 1.0%로 확대되면서 우려의 목소리가 다시 높아지고 있다.

최근 미국 내 경제 상황을 보면, 서비스 물가의 상승세와 함께 유휴 노동력 부족과 기대 인플레이션 상승이 지속되고 있다.2) 이러한 구조적인 인플레이션 압력이 완화되지 않는다면, FOMC가 제시한 수준을 상당폭 상회하는 정도까지 정책금리가 인상될 가능성을 배제할 수 없다. 특히, 대 인플레이션(Great Inflation) 시기3)에 기대 인플레이션이 상방 이탈(de-anchoring)하면서 물가상승이 가속화되었던 만큼, 연준은 적극적인 대응을 통해 이를 안착시키려 할 것으로 전망된다. 따라서 일반 경제주체들이 체감할 만큼 뚜렷하게 물가가 안정되지 않을 경우, 정책금리가 예상보다 높은 강도로 인상되면서 긴축 충격이 반복될 수 있을 것이다.

최근의 시장 상황에서 알 수 있듯이 연준의 통화정책 충격은 국내외 금융시장에 상당한 영향을 줄 것으로 판단된다. 이에 본고에서는 시장 금리를 중심으로 연준의 금리 인상 충격이 국내 금융시장에 미치는 영향에 대해 구체적으로 살펴보고 시사점에 대해 논의하고자 한다.

미 연준의 금리 인상 충격이 국내 시장 금리에 미치는 영향

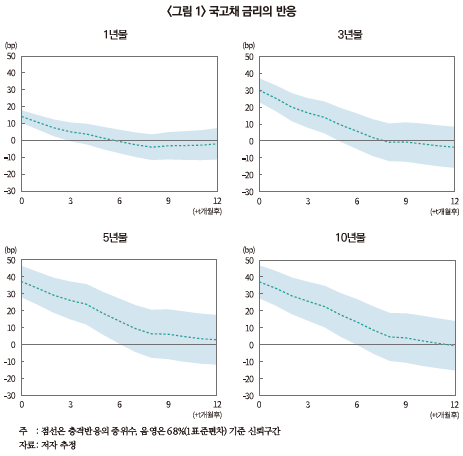

연준의 금리 인상 충격은 국내 경제주체들의 금융비용을 광범위하게 상승시키는 것으로 나타났다. 이는 만기별 국고채 금리, 회사채 금리, COFIX 및 금융채 금리, 가계대출 금리 등의 충격반응4)을 통해 분석될 수 있다. 먼저 <그림 1>은 연준의 정책금리 100bp 인상 충격에 해당하는 긴축 충격 발생 시 만기별 국고채 금리의 반응을 나타내고 있다. 좌측 상단부터 우측 하단까지의 그림은 1·3·5·10년물의 충격반응을 나타내고 있는데, 각 금리는 모두 단기적으로 유의하게 상승한다는 점을 확인할 수 있다.

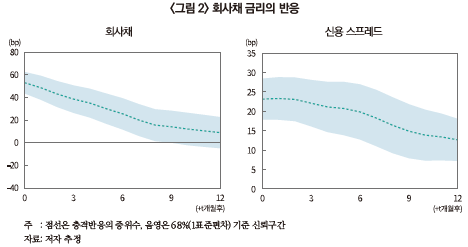

이와 같이 벤치마크 무위험 이자율인 국고채 금리가 상승함에 따라 회사채 및 금융채 금리도 동반 상승하는 모습을 나타낸다. <그림 2>의 좌측은 회사채(3년 AA-등급) 금리의 충격반응을 나타내고 있는데, 동 금리는 충격 발생 당시(t=0) 약 50bp 상승하였다가 이후 점진적으로 낮아지는 모습을 보인다. 회사채의 반응은 동일 만기의 국고채(3년물)보다 큰데, 이는 금융 상황(financial condition)이 악화되는 데 따른 영향이 추가로 작용한 결과로 판단된다. 따라서 <그림 2>의 우측과 같이 이를 반영하는 신용 스프레드가 유의하게 상승하는 것으로 나타난다.

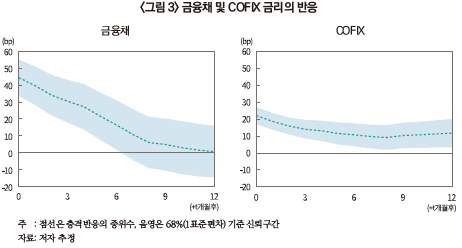

다음으로 <그림 3>은 연준의 금리 인상(100bp) 충격 발생 시 은행의 조달비용 지표인 금융채 5년물과 COFIX 금리의 반응을 나타내고 있다. 장기 조달비용에 해당하는 금융채 5년물 금리의 경우, 충격 발생 시 40bp 내외 상승하였다가 점차 충격 이전 수준으로 낮아지는 것으로 추정된다. 그리고 단기 조달비용인 COFIX 금리는 약 20bp 상승하였다가 낮아지는 모습을 보인다. 따라서 단기 지표인 COFIX 금리보다는 장기 지표인 금융채 5년물의 반응이 크게 나타나 국고채와 유사한 패턴을 보인다. 한편, 연준의 긴축 충격은 대체로 단기적으로 영향을 미치지만 지속성은 COFIX 금리가 금융채나 국고채 1년물보다 대체로 큰 것으로 나타났다.

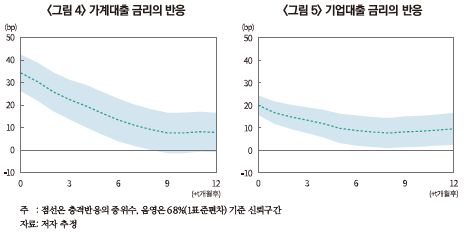

은행의 자금조달비용이 증가할 경우 대출 금리도 상승 압력을 받게 된다. 특히 가계대출의 상당 부분을 차지하는 주택담보대출의 경우, 주로 금융채 5년물 및 COFIX 금리에 연동5)되어 결정된다. 따라서 전술한 결과는 미국의 금리 인상 충격이 궁극적으로 가계대출 금리에도 영향을 줄 수 있다는 점을 시사한다. 이러한 사실은 <그림 4>에 제시된 가계대출 금리의 충격반응을 통해 직접적으로 확인할 수 있다. 이 그림은 연준의 금리 인상 충격 발생 시(t=0) 가계대출 금리가 35bp 내외 유의하게 상승함을 보여준다. 가계대출 금리는 만기 구분 없이 전체 신규 대출의 평균 금리(금액 가중)를 적용했기 때문에 금융채 금리 등과의 스프레드를 직접 비교하기는 어렵다. 다만, 대체로 COFIX와 금융채 금리 상승폭 사이의 크기를 나타내면서 두 지표 금리의 움직임을 평균적으로 반영하는 것으로 보인다.

아울러 <그림 5>는 기업대출 금리의 반응을 나타내고 있다. 연준의 금리 인상 충격 발생 시 기업대출 금리도 상승하는데, 초기 반응(t=0)은 약 20bp로 추정된다. 분석에 사용된 기업대출 금리는 가계대출 금리와 마찬가지로 평균 금리의 반응으로 만기가 구분되지 않는다. 다만, 기업대출의 경우 COFIX나 CD(3개월) 금리 등 단기 지표 금리에 연동된 대출 비중이 높은데, 이러한 특징으로 인해 COFIX와 유사한 반응을 보이는 것으로 판단된다.

시사점

연준의 금리 인상 충격은 국내 시장 금리를 광범위하게 상승시키면서 자금조달 여건에 부정적으로 작용하는 것으로 분석되었다. 이러한 결과는 국내 정책 당국이 물가와 금융 상황을 놓고 어려운 선택을 해야 함을 의미한다. 인플레이션 문제는 미국뿐만 아니라 국내에서도 시급하게 해결되어야 할 현안이다. 특히, 금년 5월 들어 국내 소비자물가는 5.4%(전년동월대비)를 기록하면서 글로벌 금융위기 이후 가장 높은 상승률을 나타내었다. 이에 따라 한국은행도 기준금리 인상을 통해 물가상승 압력을 억제할 필요성이 높아졌다. 하지만 한편으로는, 경기의 하방 리크스가 커진 상황에서 연준의 긴축 충격으로 국내 금융 상황이 악화될 경우 경제 주체들의 자금조달에 애로와 부담이 가중될 것으로 예상된다. 이 점은 한국은행의 적극적인 금리 인상을 제약하는 요인으로 작용할 수 있다.

높은 인플레이션은 실물 경제 전반에 부정적인 영향6)을 미칠 뿐만 아니라 금융 및 외환시장의 불안을 야기할 수 있다. 이러한 점을 고려할 때, 한국은행은 물가안정에 방점을 두고 현재의 통화정책 기조를 유지해야 할 필요가 있다. 다만, 미 연준의 긴축 충격으로 과도한 시장 불안이 지속된다면 정책 당국은 안정화 수단을 통해 동 충격을 완충해야 할 것으로 보인다. 예컨대, 시장 금리 급등 시 국고채 단순매입이나 수급조절(국고채 발행 한시 축소 및 바이백) 등을 통해 시장 상황을 일부 개선할 수 있을 것으로 예상된다. 물론 이와 같은 조치는 물가안정을 위한 통화정책 방향과 배치될 수 있으므로 필요시에 한하여 활용되는 것이 바람직하다고 생각된다. 그리고 국내 기준금리 인상 효과를 크게 희석시킬 수 있는 단기물보다는 중장기물 위주의 대응을 통해, 부분적으로나마 통화정책과의 상충을 줄일 필요가 있을 것이다. 아울러 실증적으로, 중장기물이 연준의 긴축 충격에 더 큰 영향을 받는다는 점에서 이러한 방향의 대응이 보다 유효할 것으로 판단된다.

1) 2022년 6월 FOMC의 정책금리 전망(중심치)을 기준으로 한 수치이다.

2) 미국 내 일반인 기대 인플레이션(University of Michigan 조사, 향후 12개월 후 기준)은 2021년 1월 3.0%에서 2021년 12월 4.8%, 2022년 4월 5.4%로 크게 높아졌다.

3) 대 인플레이션(Great Inflation) 시기는 60년대 중반부터 80년대 초까지 높은 인플레이션이 지속되었던 기간을 의미한다.

4) 충격반응은 아래의 모형을 바탕으로 Jordà(2005)의 국소투영법(local projection)을 이용하여 추정된다.

(

( 는 분석 대상 금리,

는 분석 대상 금리,  는 연준의 통화정책 충격,

는 연준의 통화정책 충격,  는

는  의 시차가 적용된 통제변수들의 벡터). 분석 대상 기간은 2010년 1월에서 2020년 12월이다.

의 시차가 적용된 통제변수들의 벡터). 분석 대상 기간은 2010년 1월에서 2020년 12월이다.

5) 은행의 가계대출에서 주택담보대출 비중(2021년 4/4분기 기준)은 58%에 이른다. 주택담보대출 중 변동금리형은 COFIX 금리, 고정금리형(혼합형)은 금융채 5년물에 주로 연동된다.

6) 자세한 내용은 Bernanke(2006)을 참고할 수 있다.

참고문헌

Bernanke, B. S., 2006, The benefits of price stability, Speech 171, Board of Governors of the Federal Reserve System.

Bu, C., Rogers, J., Wu, W., 2021, A unified measure of Fed monetary policy shocks, Journal of Monetary Economics 118, 331–349.

Kearns, J., Schrimpf, A., Xia, F. D., 2018, Explaining monetary spillovers: The matrix reloaded, BIS working papers No. 757.

연준의 연이은 금리 인상에도 불구하고 미국 내 인플레이션의 상방 리스크는 여전히 높은 상황이다. 금년 4월의 경우, 소비자물가 상승률이 0.3%(계절조정 전월비, 이하 동일)를 나타내면서 3월(1.2%)에 비해 상당폭 축소되어 인플레이션이 정점에 가까워졌다는 견해가 조심스럽게 제시된 바 있었다. 하지만 5월 들어 소비자물가 상승률이 1.0%로 확대되면서 우려의 목소리가 다시 높아지고 있다.

최근 미국 내 경제 상황을 보면, 서비스 물가의 상승세와 함께 유휴 노동력 부족과 기대 인플레이션 상승이 지속되고 있다.2) 이러한 구조적인 인플레이션 압력이 완화되지 않는다면, FOMC가 제시한 수준을 상당폭 상회하는 정도까지 정책금리가 인상될 가능성을 배제할 수 없다. 특히, 대 인플레이션(Great Inflation) 시기3)에 기대 인플레이션이 상방 이탈(de-anchoring)하면서 물가상승이 가속화되었던 만큼, 연준은 적극적인 대응을 통해 이를 안착시키려 할 것으로 전망된다. 따라서 일반 경제주체들이 체감할 만큼 뚜렷하게 물가가 안정되지 않을 경우, 정책금리가 예상보다 높은 강도로 인상되면서 긴축 충격이 반복될 수 있을 것이다.

최근의 시장 상황에서 알 수 있듯이 연준의 통화정책 충격은 국내외 금융시장에 상당한 영향을 줄 것으로 판단된다. 이에 본고에서는 시장 금리를 중심으로 연준의 금리 인상 충격이 국내 금융시장에 미치는 영향에 대해 구체적으로 살펴보고 시사점에 대해 논의하고자 한다.

미 연준의 금리 인상 충격이 국내 시장 금리에 미치는 영향

연준의 금리 인상 충격은 국내 경제주체들의 금융비용을 광범위하게 상승시키는 것으로 나타났다. 이는 만기별 국고채 금리, 회사채 금리, COFIX 및 금융채 금리, 가계대출 금리 등의 충격반응4)을 통해 분석될 수 있다. 먼저 <그림 1>은 연준의 정책금리 100bp 인상 충격에 해당하는 긴축 충격 발생 시 만기별 국고채 금리의 반응을 나타내고 있다. 좌측 상단부터 우측 하단까지의 그림은 1·3·5·10년물의 충격반응을 나타내고 있는데, 각 금리는 모두 단기적으로 유의하게 상승한다는 점을 확인할 수 있다.

아울러 <그림 5>는 기업대출 금리의 반응을 나타내고 있다. 연준의 금리 인상 충격 발생 시 기업대출 금리도 상승하는데, 초기 반응(t=0)은 약 20bp로 추정된다. 분석에 사용된 기업대출 금리는 가계대출 금리와 마찬가지로 평균 금리의 반응으로 만기가 구분되지 않는다. 다만, 기업대출의 경우 COFIX나 CD(3개월) 금리 등 단기 지표 금리에 연동된 대출 비중이 높은데, 이러한 특징으로 인해 COFIX와 유사한 반응을 보이는 것으로 판단된다.

연준의 금리 인상 충격은 국내 시장 금리를 광범위하게 상승시키면서 자금조달 여건에 부정적으로 작용하는 것으로 분석되었다. 이러한 결과는 국내 정책 당국이 물가와 금융 상황을 놓고 어려운 선택을 해야 함을 의미한다. 인플레이션 문제는 미국뿐만 아니라 국내에서도 시급하게 해결되어야 할 현안이다. 특히, 금년 5월 들어 국내 소비자물가는 5.4%(전년동월대비)를 기록하면서 글로벌 금융위기 이후 가장 높은 상승률을 나타내었다. 이에 따라 한국은행도 기준금리 인상을 통해 물가상승 압력을 억제할 필요성이 높아졌다. 하지만 한편으로는, 경기의 하방 리크스가 커진 상황에서 연준의 긴축 충격으로 국내 금융 상황이 악화될 경우 경제 주체들의 자금조달에 애로와 부담이 가중될 것으로 예상된다. 이 점은 한국은행의 적극적인 금리 인상을 제약하는 요인으로 작용할 수 있다.

높은 인플레이션은 실물 경제 전반에 부정적인 영향6)을 미칠 뿐만 아니라 금융 및 외환시장의 불안을 야기할 수 있다. 이러한 점을 고려할 때, 한국은행은 물가안정에 방점을 두고 현재의 통화정책 기조를 유지해야 할 필요가 있다. 다만, 미 연준의 긴축 충격으로 과도한 시장 불안이 지속된다면 정책 당국은 안정화 수단을 통해 동 충격을 완충해야 할 것으로 보인다. 예컨대, 시장 금리 급등 시 국고채 단순매입이나 수급조절(국고채 발행 한시 축소 및 바이백) 등을 통해 시장 상황을 일부 개선할 수 있을 것으로 예상된다. 물론 이와 같은 조치는 물가안정을 위한 통화정책 방향과 배치될 수 있으므로 필요시에 한하여 활용되는 것이 바람직하다고 생각된다. 그리고 국내 기준금리 인상 효과를 크게 희석시킬 수 있는 단기물보다는 중장기물 위주의 대응을 통해, 부분적으로나마 통화정책과의 상충을 줄일 필요가 있을 것이다. 아울러 실증적으로, 중장기물이 연준의 긴축 충격에 더 큰 영향을 받는다는 점에서 이러한 방향의 대응이 보다 유효할 것으로 판단된다.

1) 2022년 6월 FOMC의 정책금리 전망(중심치)을 기준으로 한 수치이다.

2) 미국 내 일반인 기대 인플레이션(University of Michigan 조사, 향후 12개월 후 기준)은 2021년 1월 3.0%에서 2021년 12월 4.8%, 2022년 4월 5.4%로 크게 높아졌다.

3) 대 인플레이션(Great Inflation) 시기는 60년대 중반부터 80년대 초까지 높은 인플레이션이 지속되었던 기간을 의미한다.

4) 충격반응은 아래의 모형을 바탕으로 Jordà(2005)의 국소투영법(local projection)을 이용하여 추정된다.

(는 연준의 통화정책 충격, 는 의 시차가 적용된 통제변수들의 벡터). 분석 대상 기간은 2010년 1월에서 2020년 12월이다.5) 은행의 가계대출에서 주택담보대출 비중(2021년 4/4분기 기준)은 58%에 이른다. 주택담보대출 중 변동금리형은 COFIX 금리, 고정금리형(혼합형)은 금융채 5년물에 주로 연동된다.

6) 자세한 내용은 Bernanke(2006)을 참고할 수 있다.

참고문헌

Bernanke, B. S., 2006, The benefits of price stability, Speech 171, Board of Governors of the Federal Reserve System.

Bu, C., Rogers, J., Wu, W., 2021, A unified measure of Fed monetary policy shocks, Journal of Monetary Economics 118, 331–349.

Kearns, J., Schrimpf, A., Xia, F. D., 2018, Explaining monetary spillovers: The matrix reloaded, BIS working papers No. 757.