자본시장포커스

2022 08/08

배출권 거래제(ETS)의 동향

2022-16호

PDF

하온누리

- 요약

- □ 국내 배출권 거래제는 2015년도에 개설되어 해마다 거래 규모가 증가하고 있으나 높은 가격 변동성을 보임

□ 전세계 배출권 거래제는 국가단위뿐만 아니라 지역 단위로도 운영되며 전체 거래규모는 2020년 2,880억유로에서 2021년 7,600억유로로 두 배 이상 증가

□ 각국은 배출권의 가격 변동성을 완화하기 위해 배출권 안정화 정책을 도입하여 운영

□ 증시 변동성의 확대, ESG 투자 심리 강화 등에 따라 배출권이 새로운 투자상품으로 등장하였고 다양하게 활용

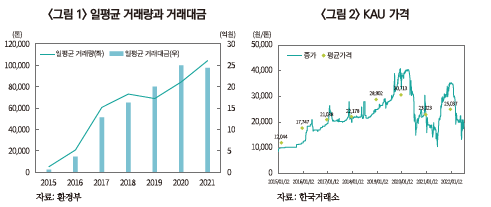

□ 국내의 배출권 거래제(Emission Trading System: ETS)는 2015년도에 개설되어 현재 3차 계획기간(2021~2025)중에 있으며 해마다 거래 규모가 증가하여 거래대금은 초기 대비 약 20배 이상 확대되었으나 높은 가격 변동성을 보임

— 제1ㆍ2차 계획기간(2015~2021. 8. 9)동안 전체 배출권 거래량은 1억 9,800만톤, 거래대금은 4조 7,340억원이며 일평균 거래대금과 거래량 모두 증가세를 보임1)

・지난해 평균 거래대금은 소폭 감소하였으나 이는 배출권 가격하락에 기인한 것이며 일평균 거래량은 10만톤을 돌파

・KAU(Korean Allowance Unit, 할당배출권)의 평균 가격은 2020년 30,713원에서 2021년 23,023원으로 하락

・배출량이 높은 업종으로는 발전‧에너지, 철강, 석유화학 순으로 경기에 민감한 업종

— 한편 배출권의 가격은 제한된 배출권 총량 안에서 수요와 공급에 민감하게 영향을 받는데, 최근 다양한 상하방 요인으로 가격 변동폭이 커짐

・전체 배출량 감축, 유상할당 증가 등 친환경 규제 강화와 경기회복으로 인한 수요 증가는 배출권 가격의 상승 요인, 코로나19로 인한 경기 둔화는 배출권 가격의 하락 요인으로 작용

・또한 기업은 매년 6월 정부에 온실가스 배출량을 제출하는데 이에 따라 2분기에 배출권 거래량의 약 30%가 집중되며 가격이 하락하는 계절성 문제가 대두

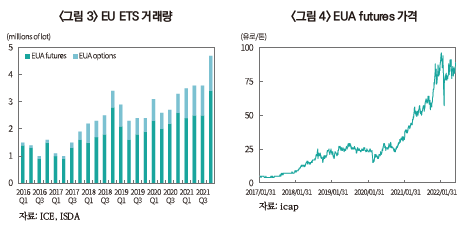

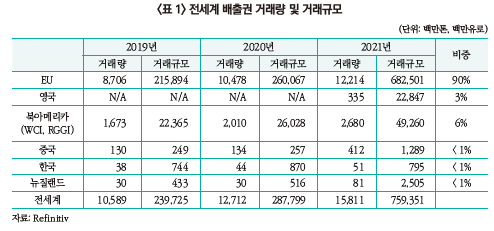

□ 전세계 배출권 거래제는 국가단위뿐만 아니라 지역 단위로도 운영되며 전체 거래규모는 2020년 2,880억유로에서 2021년 7,600억유로로 두 배 이상 증가하였고 지속적으로 확대될 전망2)

— (EU) EU ETS는 2005년에 최초로 출범하여 전세계 거래규모의 90%이상을 차지하는 가장 크고 글로벌 기준이 되는 시장으로, 꾸준히 규제 수준을 높임에 따라 배출권 가격이 상승

・2021년 EU는 배출허용총량 감축률을 상향 조정하였고 EUA(EU Emission Allowances, 할당배출권) 선물 가격은 2020년말 32.9유로에서 2021년말 80.7유로로 두 배 이상 급상승

・2030년 온실가스 배출량을 1990년 대비 최소 55% 감축하고 2050년까지 순제로(net zero) 배출을 목표로 하는 EU기후법과 2032년까지 배출권 무상할당 제도를 완전히 폐지한다는 기후 및 에너지 정책의 강화는 배출권 가격 상승으로 이어짐

・또한 러시아와 우크라이나의 전쟁으로 천연가스 가격이 상승하자 석탄발전이 증가하였고 이는 배출권의 가격 상승 요인으로 작용

— (북아메리카) 배출권 거래제는 지역 단위로 운영되고 있으며 서부 지역은 미국 캘리포니아주와 캐나다의 퀘백주를 중심으로 4개주가 참여하는 WCI(Western Climate Initiative), 미국 북동부 10개주가 참여하고 있는 RGGI(Regional Greenhouse Gas Initiative)가 있음

・WCI와 RGGI의 배출권 가격은 2021년 1월에 평균 18.43유로에서 연말에는 31.00유로로 70% 이상 상승하였고 거래량 또한 사상 최고치를 기록

・바이든 정부는 파리기후협약에 다시 복귀하고 적극적인 기후변화 정책을 추진하며 2030 온실가스 감축 목표를 35%에서 52%로 상향 조정함으로써 배출권 가격 상승을 견인

— (중국) 배출량을 기준으로 전 세계에서 가장 큰 탄소시장으로 상하이, 베이징 등 8개의 지역에서 시범운영을 거쳐 지난해 전국단위의 배출권 거래제가 출범

・지난해 7월 전국 통합 단위의 탄소배출권 거래시장을 개장하였고 거래량은 1억 4천만톤, 누적 거래액은 84억 9천만위안3)

・배출권 가격은 아직 유럽 대비 낮은 편이나 지난 1년간 약 20% 상승하여 7월 기준 54위안(약 7.5유로)을 기록

・GDP단위당 에너지 소모 및 이산화탄소 배출량을 각각 13.5%, 18% 감축한다는 ‘2030년 탄소배출 정점, 2060년 탄소 중립’ 계획으로 지속적인 가격 상승이 전망

— EU 및 북아메리카의 배출권은 대부분 파생상품으로 80% 이상이 선물(futures) 계약으로 거래되며 이밖에 옵션(option), 선도(forward), 스왑(swap), 레포(repo) 등 다양한 형태4)

・배출권은 자체가 만기를 가지고 있고 보관비용이 없어 선물 거래를 활발하게 할 수 있는 구조로 파생거래를 통해 가격의 등락 위험을 제거하거나 축소하고 가격 발견 등의 순기능으로 자본시장을 활성화

・할당업체, 투자은행, 헤지펀드, 환경단체 등 다양한 참여자들로부터 풍부한 유동성 제공

・2021년 가격 급상승과 함께 시장 참여자의 수가 증가하였고 가격 변동이 매우 심해지자 일부 EU 회원국은 비할당 거래자들의 시장접근을 제한해야 한다고 주장하였으나 ESMA는 투기적 거래나 시스템의 결함은 없다는 조사 결과를 발표

□ 각국은 배출권의 가격 변동성을 완화하기 위해 배출권 안정화 정책을 도입하여 운영하고 있으며 구체적인 예로 유럽은 정부주도로 물량을 조절하고 북아메리카는 가격의 상한과 하한을 도입

— EU는 배출권 이연제도와 시장 안정화 비축 제도(Market Stability Reserve: MSR)로 유통물량을 조절함으로써 가격 변동성 완화를 도모

・배출권 물량을 일정 범위에서 조절하기 위해 일부 경매 물량을 이후 연도로 이연시키는 제도와 잉여배출권을 유통시장으로부터 제거하는 제도를 시행

— WCI와 RGGI는 가격 상한·하한제를 도입하여 배출권 가격의 급등락을 방지

・구체적인 예로 캘리포니아 ETS의 하한가격은 2012년 톤당 10달러로 출발하여 매년 5% 인상하고 인플레이션 조정을 더해 정해지며 2022년은 톤당 19.70달러로 결정

・2022년 상한가격은 세 단계로 구분하여 톤당 46.05달러, 59.17달러, 72.29달러로 책정되었고 가격이 상한가격 이상일 경우, 해당 단계의 상한가격으로 배출권을 거래할 수 있음

— 우리나라는 배출권 거래제 안정화 및 활성화를 위해 이월제한조치, 제3자 시장 참여 허용, 배출권 최저 매매가격 설정 등 다양한 시장안정화 조치를 시행할 수 있음

・배출권 유동성 증대를 위해 이월제한조치, 제3자(증권사)의 배출권 시장 참여를 허용하였고 현재 20개사가 자기매매 및 중개거래에 참여

・2020년 유상할당경매 제도를 시행하여 가격발견기능을 보완하고 유상할당비중 10%로 상향

・2021년 코로나19의 영향으로 배출권 가격이 급락하자 시장안정화 조치로 최저 거래가격을 설정하여 가격 안정을 도모

□ 증시 변동성의 확대, ESG 투자 심리 강화 등에 따라 배출권이 새로운 투자상품으로 등장하였고 다양하게 활용

— ESG, 탄소중립 기조와 더불어 규제 강화로 배출권 가격의 중장기적인 상승세가 전망되어 배출권 관련 상품이 장기적인 투자처로 기대되고 포트폴리오 다각화 가능

・배출권을 기초자산으로 하는 대표적인 상품은 EU와 미국 배출권 선물로 구성된 KraneShares Global Carbon(KRBN) ETF로 지난해 64%의 수익률을 기록5)

・배출권 관련 국내 금융상품의 경우 ETF상품이 4종목, ETN상품이 4종목 상장되었으며 수익률도 높은 편6)

・다양한 배출권 연계 투자상품은 배출권 유통시장의 유동성제고, 가격 효율에 기여7)

— 배출권 시장은 비탄력적 공급으로 가격의 변동성이 매우 큰 특징을 가지고 있어, 현물가격 변동에 따른 리스크를 헤지하거나 차익거래를 가능하게 하는 파생상품 도입의 필요성 증가

・최근 배출권 가격의 급등락이 심화하여 기업들은 변동성 리스크에 노출

・단기간의 배출권 가격의 급등은 온실가스 배출 업종을 중심으로 생산비용 상승과 부가가치 감소를 초래하고 이들 기업의 부도율 상승과 주가 하락을 견인8)

・배출권 파생상품 거래 활성화를 통해 기업은 ESG 위험을 효율적으로 관리

・한편 투기적 거래에 따른 변동성 확대 문제점이 상존하는데, EU의 경우 배출권 파생상품은 매수·매도 포지션의 한도가 없어 배출권 가격에 부정적인 영향을 미친다는 문제가 제기

— 최근 배출권 거래의 유동성 부족 문제를 해소하기 위해 자발적 탄소시장의 중요성이 주목받고 있음

・자발적 탄소시장은 자발적으로 탄소감축 프로젝트를 이행하고 공인 기관의 승인을 받은 ‘탄소크레딧’을 거래하는 시장으로서 민간 주도9)

・자발적 탄소시장 거래량은 2020년 1억 8,800만톤(3억6,000달러)에서 2021년 11월 초에 3억톤(10억달러)을 기록하여 연간 기준으로 사상 최고치

・World Bank에 따르면 2021년 기준 자발적 탄소시장은 세계 크레딧 생산량의 74%를 차지해 국제탄소시장의 성장을 견인10)

1) 환경부, 2022, 『2020 배출권거래제 운영결과보고서』.

2) Refinitiv, 2022, Carbon Markets Year in Review 2021.

3) China daily, 2022. 7. 15, China's carbon emission trading market to celebrate 1 year anniversary.

4) ISDA, 2021, Role of Derivatives in Carbon Markets.

5) KraneShares, 2022, Annual Report.

6) 이종은, 2022, ESG관련 파생상품시장의 성장, 자본시장연구원 『자본시장포커스』 2022-04호.

7) 송홍선, 2021, 『2050 탄소중립과 배출권거래제의 활성화』, 자본시장연구원 이슈보고서 2021-23호.

8) 한국은행, 2022, 『금융안정보고서』.

9) 홍지연, 2022, 탄소배출권과 블록체인 기술 및 가상자산의 결합, 자본시장연구원 『자본시장포커스』 2022-15호.

10) The world bank, 2022, State and Trends of carbon Pricing.

— 제1ㆍ2차 계획기간(2015~2021. 8. 9)동안 전체 배출권 거래량은 1억 9,800만톤, 거래대금은 4조 7,340억원이며 일평균 거래대금과 거래량 모두 증가세를 보임1)

・지난해 평균 거래대금은 소폭 감소하였으나 이는 배출권 가격하락에 기인한 것이며 일평균 거래량은 10만톤을 돌파

・KAU(Korean Allowance Unit, 할당배출권)의 평균 가격은 2020년 30,713원에서 2021년 23,023원으로 하락

・배출량이 높은 업종으로는 발전‧에너지, 철강, 석유화학 순으로 경기에 민감한 업종

・전체 배출량 감축, 유상할당 증가 등 친환경 규제 강화와 경기회복으로 인한 수요 증가는 배출권 가격의 상승 요인, 코로나19로 인한 경기 둔화는 배출권 가격의 하락 요인으로 작용

・또한 기업은 매년 6월 정부에 온실가스 배출량을 제출하는데 이에 따라 2분기에 배출권 거래량의 약 30%가 집중되며 가격이 하락하는 계절성 문제가 대두

□ 전세계 배출권 거래제는 국가단위뿐만 아니라 지역 단위로도 운영되며 전체 거래규모는 2020년 2,880억유로에서 2021년 7,600억유로로 두 배 이상 증가하였고 지속적으로 확대될 전망2)

— (EU) EU ETS는 2005년에 최초로 출범하여 전세계 거래규모의 90%이상을 차지하는 가장 크고 글로벌 기준이 되는 시장으로, 꾸준히 규제 수준을 높임에 따라 배출권 가격이 상승

・2021년 EU는 배출허용총량 감축률을 상향 조정하였고 EUA(EU Emission Allowances, 할당배출권) 선물 가격은 2020년말 32.9유로에서 2021년말 80.7유로로 두 배 이상 급상승

・2030년 온실가스 배출량을 1990년 대비 최소 55% 감축하고 2050년까지 순제로(net zero) 배출을 목표로 하는 EU기후법과 2032년까지 배출권 무상할당 제도를 완전히 폐지한다는 기후 및 에너지 정책의 강화는 배출권 가격 상승으로 이어짐

・또한 러시아와 우크라이나의 전쟁으로 천연가스 가격이 상승하자 석탄발전이 증가하였고 이는 배출권의 가격 상승 요인으로 작용

・WCI와 RGGI의 배출권 가격은 2021년 1월에 평균 18.43유로에서 연말에는 31.00유로로 70% 이상 상승하였고 거래량 또한 사상 최고치를 기록

・바이든 정부는 파리기후협약에 다시 복귀하고 적극적인 기후변화 정책을 추진하며 2030 온실가스 감축 목표를 35%에서 52%로 상향 조정함으로써 배출권 가격 상승을 견인

— (중국) 배출량을 기준으로 전 세계에서 가장 큰 탄소시장으로 상하이, 베이징 등 8개의 지역에서 시범운영을 거쳐 지난해 전국단위의 배출권 거래제가 출범

・지난해 7월 전국 통합 단위의 탄소배출권 거래시장을 개장하였고 거래량은 1억 4천만톤, 누적 거래액은 84억 9천만위안3)

・배출권 가격은 아직 유럽 대비 낮은 편이나 지난 1년간 약 20% 상승하여 7월 기준 54위안(약 7.5유로)을 기록

・GDP단위당 에너지 소모 및 이산화탄소 배출량을 각각 13.5%, 18% 감축한다는 ‘2030년 탄소배출 정점, 2060년 탄소 중립’ 계획으로 지속적인 가격 상승이 전망

— EU 및 북아메리카의 배출권은 대부분 파생상품으로 80% 이상이 선물(futures) 계약으로 거래되며 이밖에 옵션(option), 선도(forward), 스왑(swap), 레포(repo) 등 다양한 형태4)

・배출권은 자체가 만기를 가지고 있고 보관비용이 없어 선물 거래를 활발하게 할 수 있는 구조로 파생거래를 통해 가격의 등락 위험을 제거하거나 축소하고 가격 발견 등의 순기능으로 자본시장을 활성화

・할당업체, 투자은행, 헤지펀드, 환경단체 등 다양한 참여자들로부터 풍부한 유동성 제공

・2021년 가격 급상승과 함께 시장 참여자의 수가 증가하였고 가격 변동이 매우 심해지자 일부 EU 회원국은 비할당 거래자들의 시장접근을 제한해야 한다고 주장하였으나 ESMA는 투기적 거래나 시스템의 결함은 없다는 조사 결과를 발표

□ 각국은 배출권의 가격 변동성을 완화하기 위해 배출권 안정화 정책을 도입하여 운영하고 있으며 구체적인 예로 유럽은 정부주도로 물량을 조절하고 북아메리카는 가격의 상한과 하한을 도입

— EU는 배출권 이연제도와 시장 안정화 비축 제도(Market Stability Reserve: MSR)로 유통물량을 조절함으로써 가격 변동성 완화를 도모

・배출권 물량을 일정 범위에서 조절하기 위해 일부 경매 물량을 이후 연도로 이연시키는 제도와 잉여배출권을 유통시장으로부터 제거하는 제도를 시행

— WCI와 RGGI는 가격 상한·하한제를 도입하여 배출권 가격의 급등락을 방지

・구체적인 예로 캘리포니아 ETS의 하한가격은 2012년 톤당 10달러로 출발하여 매년 5% 인상하고 인플레이션 조정을 더해 정해지며 2022년은 톤당 19.70달러로 결정

・2022년 상한가격은 세 단계로 구분하여 톤당 46.05달러, 59.17달러, 72.29달러로 책정되었고 가격이 상한가격 이상일 경우, 해당 단계의 상한가격으로 배출권을 거래할 수 있음

— 우리나라는 배출권 거래제 안정화 및 활성화를 위해 이월제한조치, 제3자 시장 참여 허용, 배출권 최저 매매가격 설정 등 다양한 시장안정화 조치를 시행할 수 있음

・배출권 유동성 증대를 위해 이월제한조치, 제3자(증권사)의 배출권 시장 참여를 허용하였고 현재 20개사가 자기매매 및 중개거래에 참여

・2020년 유상할당경매 제도를 시행하여 가격발견기능을 보완하고 유상할당비중 10%로 상향

・2021년 코로나19의 영향으로 배출권 가격이 급락하자 시장안정화 조치로 최저 거래가격을 설정하여 가격 안정을 도모

□ 증시 변동성의 확대, ESG 투자 심리 강화 등에 따라 배출권이 새로운 투자상품으로 등장하였고 다양하게 활용

— ESG, 탄소중립 기조와 더불어 규제 강화로 배출권 가격의 중장기적인 상승세가 전망되어 배출권 관련 상품이 장기적인 투자처로 기대되고 포트폴리오 다각화 가능

・배출권을 기초자산으로 하는 대표적인 상품은 EU와 미국 배출권 선물로 구성된 KraneShares Global Carbon(KRBN) ETF로 지난해 64%의 수익률을 기록5)

・배출권 관련 국내 금융상품의 경우 ETF상품이 4종목, ETN상품이 4종목 상장되었으며 수익률도 높은 편6)

・다양한 배출권 연계 투자상품은 배출권 유통시장의 유동성제고, 가격 효율에 기여7)

— 배출권 시장은 비탄력적 공급으로 가격의 변동성이 매우 큰 특징을 가지고 있어, 현물가격 변동에 따른 리스크를 헤지하거나 차익거래를 가능하게 하는 파생상품 도입의 필요성 증가

・최근 배출권 가격의 급등락이 심화하여 기업들은 변동성 리스크에 노출

・단기간의 배출권 가격의 급등은 온실가스 배출 업종을 중심으로 생산비용 상승과 부가가치 감소를 초래하고 이들 기업의 부도율 상승과 주가 하락을 견인8)

・배출권 파생상품 거래 활성화를 통해 기업은 ESG 위험을 효율적으로 관리

・한편 투기적 거래에 따른 변동성 확대 문제점이 상존하는데, EU의 경우 배출권 파생상품은 매수·매도 포지션의 한도가 없어 배출권 가격에 부정적인 영향을 미친다는 문제가 제기

— 최근 배출권 거래의 유동성 부족 문제를 해소하기 위해 자발적 탄소시장의 중요성이 주목받고 있음

・자발적 탄소시장은 자발적으로 탄소감축 프로젝트를 이행하고 공인 기관의 승인을 받은 ‘탄소크레딧’을 거래하는 시장으로서 민간 주도9)

・자발적 탄소시장 거래량은 2020년 1억 8,800만톤(3억6,000달러)에서 2021년 11월 초에 3억톤(10억달러)을 기록하여 연간 기준으로 사상 최고치

・World Bank에 따르면 2021년 기준 자발적 탄소시장은 세계 크레딧 생산량의 74%를 차지해 국제탄소시장의 성장을 견인10)

1) 환경부, 2022, 『2020 배출권거래제 운영결과보고서』.

2) Refinitiv, 2022, Carbon Markets Year in Review 2021.

3) China daily, 2022. 7. 15, China's carbon emission trading market to celebrate 1 year anniversary.

4) ISDA, 2021, Role of Derivatives in Carbon Markets.

5) KraneShares, 2022, Annual Report.

6) 이종은, 2022, ESG관련 파생상품시장의 성장, 자본시장연구원 『자본시장포커스』 2022-04호.

7) 송홍선, 2021, 『2050 탄소중립과 배출권거래제의 활성화』, 자본시장연구원 이슈보고서 2021-23호.

8) 한국은행, 2022, 『금융안정보고서』.

9) 홍지연, 2022, 탄소배출권과 블록체인 기술 및 가상자산의 결합, 자본시장연구원 『자본시장포커스』 2022-15호.

10) The world bank, 2022, State and Trends of carbon Pricing.