자본시장포커스

2022 09/26

금리 상승기의 컨티뉴에이션 펀드 활용 증가와 규제 논의

2022-19호

PDF

- 요약

- □ 최근 글로벌 PEF 시장에서는 회수 전략의 하나로 컨티뉴에이션 펀드를 적극 활용함에 따라 2020년 이후 컨티뉴에이션 펀드 거래 규모가 급증

□ 컨티뉴에이션 펀드는 최근 급격한 금리 인상 기조 속 글로벌 긴축이 본격화되면서 자본시장 내 투자 및 회수 활동이 위축되자 GP가 우량 자산의 장기 보유를 통해 차익실현을 유예하기 위한 회수수단으로 선호

□ 단, 컨티뉴에이션 펀드의 성장이 빠르게 이루어진 만큼 거래 절차와 관련하여 아직 모범사례나 가이드라인 등이 완전히 확립되어 있지 않아 업계의 몇 가지 우려 사항이 공존

□ 그리하여 ILPA는 최근 GP 주도형 단일자산 거래에 대한 투명성과 공정성을 높이기 위해 새로운 가이드라인을 마련 중이며, SEC 또한 GP 주도형 세컨더리 거래의 투명성 강화를 목적으로 새로운 규칙을 제안

□ 국내의 경우 2022년 7월 이루어진 최초의 컨티뉴에이션 펀드 결성은 국내 PEF 시장에서 의미 있는 시도로 평가되며, 향후 컨티뉴에이션 펀드를 활용한 회수 전략이 점차 증가할 것으로 기대

□ 최근 글로벌 PEF 시장에서는 회수 전략의 하나로 컨티뉴에이션 펀드(continuation funds)를 적극 활용함에 따라 2020년 이후 컨티뉴에이션 펀드 거래 규모가 급증

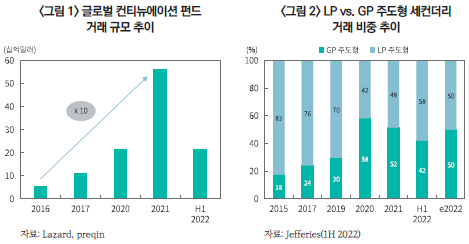

— 글로벌 컨티뉴에이션 펀드의 거래 규모는 2016년 약 100억달러 미만에 불과하였으나 2021년에는 대형 LP의 출자 확대로 564.4억달러까지 급증하며 2020년 이후 가파른 성장세를 보임1)

・컨티뉴에이션 펀드는 PEF의 만기가 다가올 때 GP가 동일한 자산의 재투자를 위해 신규 펀드를 결성하고 기존의 투자자산을 이전하는 전략

・기존 PEF의 LP(Limited Partner: 유한책임사원) 출자지분을 유동화하기 위해 다양한 방식의 거래가 이루어지는 세컨더리2) 시장은 과거에는 전통적인 방식인 투자자 간의 거래를 통해 투자를 회수하는 LP 거래(LP-led)가 대부분이었으나, 최근 운용사가 적극적으로 관여하는 GP(General Partner: 무한책임사원) 주도형 거래(GP-led)가 확대되며 세컨더리 거래의 주류로 형성

・컨티뉴에이션 펀드는 세컨더리 시장 내 GP 주도형 거래의 한 유형으로, 주로 LP 간 이루어졌던 세컨더리 거래에서 최근 GP가 적극적으로 관여하는 GP 주도형 거래의 확대를 이끈 주요 동인

— 그리하여 전체 세컨더리 시장에서 GP 주도형 거래가 차지했던 비중은 2015년 17.5%에서 2020년 58%까지 확대된 후 2022년 상반기 42%로 다소 감소하였으나, 2022년말에는 약 50%까지 확대될 것으로 추정하며 세컨더리 시장에서 GP 주도형 거래와 LP 간 거래의 양분화 현상은 지속될 것으로 전망3)

— GP 주도형 거래 유형4) 중 컨티뉴에이션 펀드의 점유율은 2022년 상반기 기준 80%로 대부분을 차지하며 대표적인 거래 구조로 자리매김

□ 이 가운데 특히 우수한 성과를 기록한 소수의 기업을 적극적으로 보유하기 위한 GP의 전략으로 단일자산 또는 집중도 높은 포트폴리오를 중심으로 한 컨티뉴에이션 펀드의 활용이 두드러짐

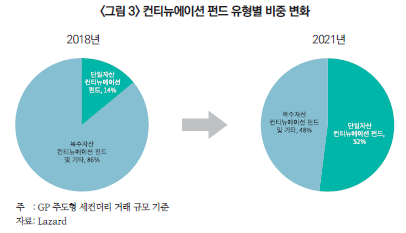

— GP 주도형 거래 중 단일자산 컨티뉴에이션 펀드(single-asset continuation fund)의 비중은 2018년 14%에서 2021년 52%까지 확대5)

・반면 여러 기업으로 구성된 복수자산 컨티뉴에이션 펀드(multi-asset continuation fund) 및 이외 유형의 경우 2018년 86%로 대부분을 차지하였으나 2021년 48%까지 꾸준히 축소

— 초기 컨티뉴에이션 펀드는 펀드 구조조정(fund recapitalization)으로 불리며 주로 매각가가 순자산가치(NAV)보다 낮은 기업들을 대상으로 수익실현이 어려운 부실화된 PEF를 구조조정하기 위해 활용되었으나, 최근에는 선제적 펀드 운용을 위한 효과적인 수단으로 기능하며 LP들의 인식 개선과 함께 출자가 점차 확대

— 이는 코로나19 팬데믹 상황에서 GP들이 우수한 성과를 통해 세컨더리 투자자들의 인수 가능성이 높은 소수의 기업을 선택하여 단일자산 또는 집중도 높은 포트폴리오로 구성된 컨티뉴에이션 펀드를 결성하면서 초기 컨티뉴에이션 펀드와는 다른 양상으로 발전

□ 컨티뉴에이션 펀드는 최근 급격한 금리 인상 기조 속 글로벌 긴축이 본격화되면서 자본시장 내 투자 및 회수 활동이 위축되자 성장잠재력이 높은 투자자산을 회수하는 대신 장기 보유를 통해 차익실현을 유예하기 위한 수단으로 선호

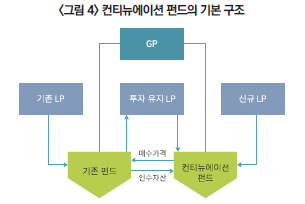

— 컨티뉴에이션 펀드의 기본 구조는 동일한 GP가 특정 자산을 장기적으로 보유하기 위한 목적으로 펀드 만기 시 GP는 그대로 유지하되 새로운 LP를 모집하여 신규 펀드를 결성하고, 기존 펀드에 있던 자산을 새롭게 결성한 펀드로 이전

・기존 LP는 일반적으로 사전에 설정된 가격으로 현금화하고 투자를 종료할 것인지 또는 보유 지분을 신규 펀드에 계속해서 투자할 것인지 선택할 수 있으며, 신규 LP의 투자금은 매각을 선택한 기존 LP의 펀드 현금화를 위해 사용

— 그리하여 기존 LP 측면에서는 투자금 회수를 통해 즉각적인 현금이 유입되거나 포트폴리오를 재구성할 수 있으며 신규 LP에게는 안정성이 보장된 우량 자산에 대한 투자 기회가 제공

・기존 및 신규 LP 모두 컨티뉴에이션 펀드를 관리하기 위해 보수체계, 수익 메커니즘 등을 포함한 새로운 조건을 GP와 협상할 기회를 가짐

— GP 측면에서는 투자 기업의 회수가 어려울 때 유동성을 확보하고 인수한 투자자산을 지속 관리할 수 있으며 포트폴리오 가치를 극대화하기 위한 동기로 작용

・GP는 회수를 대신하여 장기적인 수익 기반 마련을 위해 포트폴리오에 속한 기업의 성장을 지원할 유인을 가짐

・GP와 LP의 이해관계가 더욱 일치할 수 있도록 GP는 펀드의 조건을 재설정하며 장기적 만기를 요구하는 자산을 최대한 활용하거나, 포트폴리오의 추가적 가치 창출의 기회를 통해 후속 투자를 위한 신규 자본을 확보할 여지도 존재

— 최근 금리 인상이 가속화되고 경기가 위축되는 등 불안정한 시장 상황에서 투자 기업의 기업공개나 매각이 어려워 가치가 높은 기업들을 회수하는데 어려움을 겪자 GP들은 이를 대신하여 장기적 투자를 도모하기 위해 컨티뉴에이션 펀드를 활용한 회수 전략에 주목

— 인플레이션 및 금리 인상 기조로 향후 1-2년간 회수 시장의 불확실성이 지속될 것으로 예상되므로 컨티뉴에이션 펀드에 대한 관심은 이어질 것으로 전망

□ 다만 컨티뉴에이션 펀드의 성장이 빠른 기간 급격히 이루어진 만큼 거래 구조 및 절차와 관련하여 아직까지 모범사례나 가이드라인 등이 완전히 확립되어 있지 않아 업계의 몇 가지 우려 사항이 공존

— LP 입장에서는 할당된 시간 내에 기존 펀드의 매각 또는 재투자를 결정하기 위한 시간(영업일 기준 10일)이 일반적으로 짧아 의사결정에 어려움이 있으며 컨티뉴에이션 펀드에 속해 있는 자산에 대한 추가적 실사를 위해 수반되어야 하는 번거로움이 있다는 의견이 제기

— 동일한 GP가 매수자 및 매도자 양측에서 역할을 수행하기 때문에 거래 과정에서 잠재적 이해상충 문제가 내재

・일반적으로 컨티뉴에이션 펀드는 GP가 기존 펀드의 매도자로서 LP에 대해 신의성실 의무(fiduciary duty)를 가지는 동시에 신규 펀드에 대한 새로운 LP에게는 유리한 가격 제공을 통해 투자를 이끌어내야 하는 기본 거래 구조를 가짐

・즉, 기존 펀드의 LP는 보유 자산을 높은 가격에 매도하여 수익률을 극대화해야 하는 반면 신규 LP는 저렴한 가격에 자산을 매수해야 하는 다른 이해관계가 존재하므로 공정한 가격책정이 어려움

・또한 GP는 기존 펀드로부터 성과보수 수취가 어려울 것으로 예상되는 경우 컨티뉴에이션 펀드를 결성하여 신규 LP와 새로운 보수체계를 설정하려는 유인을 가짐6)

— 이에 더해 기존의 단일자산에서 여러 자산으로 구성된 포트폴리오로 이전하는 경우 개별 투자의 상세한 할당이나 상대적 규모에 대한 자세한 정보 없이 투자자금이 풀링(pooling)될 수 있어 가치평가가 복잡함

— 이러한 몇 가지 우려 사항들로 인해 컨티뉴에이션 펀드의 거래 절차에 대한 투명성과 객관성을 높이기 위한 관련 이해관계자들의 요구가 증가

□ 그리하여 ILPA(Institutional Limited Partners Association)는 2019년 GP 주도형 세컨더리 거래에 대한 최초의 가이드라인을 발표한 지 3년여만인 2022년 2월 단일자산 거래에 초점을 맞춘 새로운 가이드라인 설립 마련을 진행 중인 것으로 나타남

— 2019년 4월 ILPA는 GP 주도형 세컨더리 펀드 구조조정(GP-led secondary fund restructurings)의 투명하고 일관성 있는 거래 절차를 지원하기 위해 LP와 GP가 고려해야 할 사항과 권장 모범사례를 담은 가이드라인을 발표7)

・가이드라인의 주요 내용으로 GP의 펀드 구조조정 거래 시 독립적 제3자를 통한 자문을 받을 것, 이해상충 문제와 관련한 충분한 정보를 제공할 것, 기존 LP의 거래 참여를 위해 가능한 빠른 의사소통을 실행할 것, 거래 전반에 걸쳐 LP 자문위원회(Limited Partner Advisory Committee: LPAC)의 검토를 받을 것 등을 포함

— 최초 가이드라인이 발표된지 3년 후인 2022년 2월에 ILPA는 빠른 증가 추세를 보이는 GP 주도형 단일자산 거래에 대해 새로운 가이드라인 마련을 위한 초기 단계에 있으며, 올해 안에 마무리할 계획이라고 발표8)

・LP가 단일자산 거래에서 수반되는 복잡한 의사결정을 GP가 이끄는 짧은 시간 내에 이전보다 더욱 빈번하게 내려야 하는 상황에 주목하며 거래 절차의 이해와 효율성을 높이기 위한 구체적인 가이드라인을 설립할 계획

・그리하여 LP와 GP 간의 이상적인 단일자산 거래 절차를 위해 불공정한 투자계약 조건, 투자 의사결정 시간의 제약, 과도한 수수료 등을 방지할 수 있는 구체적인 고려사항을 포함할 예정

— 또한 지난해 11월에는 정보 비대칭성을 개선하고 효율적인 실사 프로세스를 지원하기 위해 GP 주도형 세컨더리 및 컨티뉴에이션 펀드 거래를 포함하여 사전 실사 업무에 필요한 실사 설문지(due diligence questionnaire) 표준 양식9)을 새롭게 업데이트 함

・해당 설문지에는 GP 주도형 세컨더리 및 컨티뉴에이션 펀드 거래 시 사전 이해상충 검토 여부 및 식별 방법, 기존 LP 대상 현상 유지 옵션 제공 여부, LP의 의사결정 기한 내 필요 정보 제공 방식 등의 질문을 포함

— 이와 같이 관련 업계에서도 최근 세컨더리 시장에서 시장점유율을 빠르게 확대하고 있는 GP 주도형 컨티뉴에이션 펀드 거래를 효율적으로 수행하기 위해 모범사례나 고려사항을 새롭게 정립해야 할 필요성을 인식하고 있는 것으로 판단

□ 또한 SEC는 2022년 2월 사모펀드 자문업자에 대한 강화된 의무를 부과하는 새로운 규칙을 제안한 가운데 여기에는 GP 주도형 세컨더리 거래에 적용될 수 있는 주요 규칙 2가지가 있으며, 만약 채택되는 경우 거래의 투명성과 공정성을 높일 수 있을 것으로 예상

— SEC는 사모펀드 자문업자(private fund adviser)에 대한 규제를 강화하고 투자자를 보호할 목적으로 2022년 2월 1940년 투자자문업자법(Investment Advisers Act of 1940)에 따른 새로운 규칙을 제안10)하였으며, 여기에는 등록 사모펀드 자문업자(registered private fund adviser)가 특정 자문업자 주도의 세컨더리 거래 시 이행해야 할 의무사항을 포함

・SEC는 최근 급증하는 GP 주도형 세컨더리 거래의 경우 동일한 GP가 매수자와 매도자 양쪽에서 기능하므로 사모펀드 자문업자가 거래 종결을 조건으로 하는 추가적 관리보수 또는 이월된 이자수익과 같은 경제적 이익을 얻을 수 있는 기회가 발생하기 때문에 이러한 이익이 거래에 미칠 수 있는 잠재적 영향을 완화하는데 중점을 둔 규칙 제정이라고 언급

— GP 주도형 세컨더리 거래에 적용되는 주요 규칙은 크게 2가지로, 거래 전 공정성 확보 의무와 거래 후 보고 의무가 있음

・사모펀드 자문업자가 제시하는 펀드 가격이 공정하다는 평가를 독립적 제3자인 의견 제공자로부터 서면의 형태로 받아야 함

・사모펀드 자문업자 또는 그 관계자가 지난 2년간 의견 제공자와 맺은 중요한 비즈니스 관계에 대한 정보를 거래 전에 공시해야 함

・Form PF의 수정을 통해 자문업자는 반드시 GP 주도형 거래가 완료된 후 영업일 기준 1일 이내에 완료 날짜와 거래에 대한 설명이 포함된 보고서를 제출해야 함

— 이는 GP가 LP와의 이해상충을 포함한 모든 중요 정보를 완전하고 공정하게 공개하도록 하여 거래 구조상 발생할 수 있는 잠재적 이해상충 문제를 사전에 점검하고, 독립적 제3자의 거래 가격 검토를 통해 불공정한 가치평가에 따른 투자자 피해를 낮춤으로써 거래 절차의 투명성과 공정성을 강화하기 위한 목적

□ 국내의 경우 글로벌 시장과는 대조적으로 컨티뉴에이션 펀드의 활용이 그간 전무하였으나, 2022년 7월 최초의 펀드가 결성되며 향후 국내 PEF 시장에서 컨티뉴에이션 펀드를 활용한 회수 전략이 점차 증가할 것으로 기대

— 2022년 7월 국내 최초로 PEF 운용사인 한앤컴퍼니가 콜러캐피탈 컨소시엄 및 골드만삭스 등 해외 LP와 국내 연기금 등이 국내 LP로 참여하여 쌍용 C&E에 투자하는 컨티뉴에이션 펀드를 약 15억달러 규모로 결성 완료

・한앤컴퍼니는 포트폴리오의 추가적 수익 창출이 가능할 것으로 판단하고, 투자 기업과의 장기적 파트너십을 유지하면서 기업가치를 높이기 위한 목적으로 컨티뉴에이션 펀드를 결성했다고 언급

— 곧이어 9월에도 국내 대형 PEF 운용사인 IMM 인베스트먼트는 피투자기업의 성장잠재력이 높다고 판단하고 5년 만기의 컨티뉴에이션 펀드를 결성하여 기업의 경영권을 유지하면서 중장기 성장 지원 계획을 수립할 것이라고 발표

— 국내 세컨더리 거래는 구주의 인수 또는 LP 지분의 인수를 주요 목적으로 이루어져 온 만큼 최초로 이루어진 컨티뉴에이션 펀드 결성은 국내 PEF 시장에서 의미 있는 시도라고 보임

— 아직까지는 펀드 공정가치 책정의 어려움 등으로 일부 우려가 제기되고 있으나, PEF 시장에서 우량 자산에 대한 장기투자 수요가 증가하고 있는 만큼 컨티뉴에이션 펀드 활용을 통해 기업의 성장을 지원하는 방향으로 발전할 수 있도록 관련 기반 마련이 뒷받침돼야 할 것으로 판단

1) Lazard, 2022, Sponsor-Led Secondary Market Report H1 ‘22.

2) 세컨더리 거래는 투자자들에게 유동성을 공급하기 위해 PEF 간의 거래를 통한 회수 방식을 의미하며 PEF가 보유 중인 특정 기업의 지분을 다른 PEF가 직접 인수하는 방식과 펀드 내 LP 지분을 거래하는 방식이 있음

3) Jefferies, 2022, 1H 2022 Global Secondary Market Review.

4) GP 주도형 거래의 유형으로 컨티뉴에이션 펀드(단일자산, 복수자산), tender offer(공개매입), preferred equity(우선배분출자지분), strip sale(LP 지분 부분 매각), 기타 등이 있음

5) Lazard, 2022, Sponsor-Led Secondary Market Report H1 ‘22.

6) 박용린, 2021, 모험자본시장 발전을 위한 펀드구조조정 세컨더리의 역할, 자본시장연구원 자본시장포커스 2021-01호.

7) ILPA, 2019, GP-led Secondary Fund Restructurings: Considerations for Limited and General Partners.

8) Secondaries Investor, 2022. 2. 8, ILPA eyes single-asset secondaries market for next guidance.

9) ILPA, 2021, Due Diligence 2.0.

10) SEC, 2022, Private fund advisers; Documentation of registered investment adviser compliance reviews, Release Nos. IA-5955.

— 글로벌 컨티뉴에이션 펀드의 거래 규모는 2016년 약 100억달러 미만에 불과하였으나 2021년에는 대형 LP의 출자 확대로 564.4억달러까지 급증하며 2020년 이후 가파른 성장세를 보임1)

・컨티뉴에이션 펀드는 PEF의 만기가 다가올 때 GP가 동일한 자산의 재투자를 위해 신규 펀드를 결성하고 기존의 투자자산을 이전하는 전략

・기존 PEF의 LP(Limited Partner: 유한책임사원) 출자지분을 유동화하기 위해 다양한 방식의 거래가 이루어지는 세컨더리2) 시장은 과거에는 전통적인 방식인 투자자 간의 거래를 통해 투자를 회수하는 LP 거래(LP-led)가 대부분이었으나, 최근 운용사가 적극적으로 관여하는 GP(General Partner: 무한책임사원) 주도형 거래(GP-led)가 확대되며 세컨더리 거래의 주류로 형성

・컨티뉴에이션 펀드는 세컨더리 시장 내 GP 주도형 거래의 한 유형으로, 주로 LP 간 이루어졌던 세컨더리 거래에서 최근 GP가 적극적으로 관여하는 GP 주도형 거래의 확대를 이끈 주요 동인

— 그리하여 전체 세컨더리 시장에서 GP 주도형 거래가 차지했던 비중은 2015년 17.5%에서 2020년 58%까지 확대된 후 2022년 상반기 42%로 다소 감소하였으나, 2022년말에는 약 50%까지 확대될 것으로 추정하며 세컨더리 시장에서 GP 주도형 거래와 LP 간 거래의 양분화 현상은 지속될 것으로 전망3)

— GP 주도형 거래 유형4) 중 컨티뉴에이션 펀드의 점유율은 2022년 상반기 기준 80%로 대부분을 차지하며 대표적인 거래 구조로 자리매김

□ 이 가운데 특히 우수한 성과를 기록한 소수의 기업을 적극적으로 보유하기 위한 GP의 전략으로 단일자산 또는 집중도 높은 포트폴리오를 중심으로 한 컨티뉴에이션 펀드의 활용이 두드러짐

— GP 주도형 거래 중 단일자산 컨티뉴에이션 펀드(single-asset continuation fund)의 비중은 2018년 14%에서 2021년 52%까지 확대5)

・반면 여러 기업으로 구성된 복수자산 컨티뉴에이션 펀드(multi-asset continuation fund) 및 이외 유형의 경우 2018년 86%로 대부분을 차지하였으나 2021년 48%까지 꾸준히 축소

— 초기 컨티뉴에이션 펀드는 펀드 구조조정(fund recapitalization)으로 불리며 주로 매각가가 순자산가치(NAV)보다 낮은 기업들을 대상으로 수익실현이 어려운 부실화된 PEF를 구조조정하기 위해 활용되었으나, 최근에는 선제적 펀드 운용을 위한 효과적인 수단으로 기능하며 LP들의 인식 개선과 함께 출자가 점차 확대

— 이는 코로나19 팬데믹 상황에서 GP들이 우수한 성과를 통해 세컨더리 투자자들의 인수 가능성이 높은 소수의 기업을 선택하여 단일자산 또는 집중도 높은 포트폴리오로 구성된 컨티뉴에이션 펀드를 결성하면서 초기 컨티뉴에이션 펀드와는 다른 양상으로 발전

□ 컨티뉴에이션 펀드는 최근 급격한 금리 인상 기조 속 글로벌 긴축이 본격화되면서 자본시장 내 투자 및 회수 활동이 위축되자 성장잠재력이 높은 투자자산을 회수하는 대신 장기 보유를 통해 차익실현을 유예하기 위한 수단으로 선호

— 컨티뉴에이션 펀드의 기본 구조는 동일한 GP가 특정 자산을 장기적으로 보유하기 위한 목적으로 펀드 만기 시 GP는 그대로 유지하되 새로운 LP를 모집하여 신규 펀드를 결성하고, 기존 펀드에 있던 자산을 새롭게 결성한 펀드로 이전

・기존 LP는 일반적으로 사전에 설정된 가격으로 현금화하고 투자를 종료할 것인지 또는 보유 지분을 신규 펀드에 계속해서 투자할 것인지 선택할 수 있으며, 신규 LP의 투자금은 매각을 선택한 기존 LP의 펀드 현금화를 위해 사용

— 그리하여 기존 LP 측면에서는 투자금 회수를 통해 즉각적인 현금이 유입되거나 포트폴리오를 재구성할 수 있으며 신규 LP에게는 안정성이 보장된 우량 자산에 대한 투자 기회가 제공

・기존 및 신규 LP 모두 컨티뉴에이션 펀드를 관리하기 위해 보수체계, 수익 메커니즘 등을 포함한 새로운 조건을 GP와 협상할 기회를 가짐

— GP 측면에서는 투자 기업의 회수가 어려울 때 유동성을 확보하고 인수한 투자자산을 지속 관리할 수 있으며 포트폴리오 가치를 극대화하기 위한 동기로 작용

・GP는 회수를 대신하여 장기적인 수익 기반 마련을 위해 포트폴리오에 속한 기업의 성장을 지원할 유인을 가짐

・GP와 LP의 이해관계가 더욱 일치할 수 있도록 GP는 펀드의 조건을 재설정하며 장기적 만기를 요구하는 자산을 최대한 활용하거나, 포트폴리오의 추가적 가치 창출의 기회를 통해 후속 투자를 위한 신규 자본을 확보할 여지도 존재

— 최근 금리 인상이 가속화되고 경기가 위축되는 등 불안정한 시장 상황에서 투자 기업의 기업공개나 매각이 어려워 가치가 높은 기업들을 회수하는데 어려움을 겪자 GP들은 이를 대신하여 장기적 투자를 도모하기 위해 컨티뉴에이션 펀드를 활용한 회수 전략에 주목

— 인플레이션 및 금리 인상 기조로 향후 1-2년간 회수 시장의 불확실성이 지속될 것으로 예상되므로 컨티뉴에이션 펀드에 대한 관심은 이어질 것으로 전망

□ 다만 컨티뉴에이션 펀드의 성장이 빠른 기간 급격히 이루어진 만큼 거래 구조 및 절차와 관련하여 아직까지 모범사례나 가이드라인 등이 완전히 확립되어 있지 않아 업계의 몇 가지 우려 사항이 공존

— LP 입장에서는 할당된 시간 내에 기존 펀드의 매각 또는 재투자를 결정하기 위한 시간(영업일 기준 10일)이 일반적으로 짧아 의사결정에 어려움이 있으며 컨티뉴에이션 펀드에 속해 있는 자산에 대한 추가적 실사를 위해 수반되어야 하는 번거로움이 있다는 의견이 제기

— 동일한 GP가 매수자 및 매도자 양측에서 역할을 수행하기 때문에 거래 과정에서 잠재적 이해상충 문제가 내재

・일반적으로 컨티뉴에이션 펀드는 GP가 기존 펀드의 매도자로서 LP에 대해 신의성실 의무(fiduciary duty)를 가지는 동시에 신규 펀드에 대한 새로운 LP에게는 유리한 가격 제공을 통해 투자를 이끌어내야 하는 기본 거래 구조를 가짐

・즉, 기존 펀드의 LP는 보유 자산을 높은 가격에 매도하여 수익률을 극대화해야 하는 반면 신규 LP는 저렴한 가격에 자산을 매수해야 하는 다른 이해관계가 존재하므로 공정한 가격책정이 어려움

・또한 GP는 기존 펀드로부터 성과보수 수취가 어려울 것으로 예상되는 경우 컨티뉴에이션 펀드를 결성하여 신규 LP와 새로운 보수체계를 설정하려는 유인을 가짐6)

— 이에 더해 기존의 단일자산에서 여러 자산으로 구성된 포트폴리오로 이전하는 경우 개별 투자의 상세한 할당이나 상대적 규모에 대한 자세한 정보 없이 투자자금이 풀링(pooling)될 수 있어 가치평가가 복잡함

— 이러한 몇 가지 우려 사항들로 인해 컨티뉴에이션 펀드의 거래 절차에 대한 투명성과 객관성을 높이기 위한 관련 이해관계자들의 요구가 증가

□ 그리하여 ILPA(Institutional Limited Partners Association)는 2019년 GP 주도형 세컨더리 거래에 대한 최초의 가이드라인을 발표한 지 3년여만인 2022년 2월 단일자산 거래에 초점을 맞춘 새로운 가이드라인 설립 마련을 진행 중인 것으로 나타남

— 2019년 4월 ILPA는 GP 주도형 세컨더리 펀드 구조조정(GP-led secondary fund restructurings)의 투명하고 일관성 있는 거래 절차를 지원하기 위해 LP와 GP가 고려해야 할 사항과 권장 모범사례를 담은 가이드라인을 발표7)

・가이드라인의 주요 내용으로 GP의 펀드 구조조정 거래 시 독립적 제3자를 통한 자문을 받을 것, 이해상충 문제와 관련한 충분한 정보를 제공할 것, 기존 LP의 거래 참여를 위해 가능한 빠른 의사소통을 실행할 것, 거래 전반에 걸쳐 LP 자문위원회(Limited Partner Advisory Committee: LPAC)의 검토를 받을 것 등을 포함

— 최초 가이드라인이 발표된지 3년 후인 2022년 2월에 ILPA는 빠른 증가 추세를 보이는 GP 주도형 단일자산 거래에 대해 새로운 가이드라인 마련을 위한 초기 단계에 있으며, 올해 안에 마무리할 계획이라고 발표8)

・LP가 단일자산 거래에서 수반되는 복잡한 의사결정을 GP가 이끄는 짧은 시간 내에 이전보다 더욱 빈번하게 내려야 하는 상황에 주목하며 거래 절차의 이해와 효율성을 높이기 위한 구체적인 가이드라인을 설립할 계획

・그리하여 LP와 GP 간의 이상적인 단일자산 거래 절차를 위해 불공정한 투자계약 조건, 투자 의사결정 시간의 제약, 과도한 수수료 등을 방지할 수 있는 구체적인 고려사항을 포함할 예정

— 또한 지난해 11월에는 정보 비대칭성을 개선하고 효율적인 실사 프로세스를 지원하기 위해 GP 주도형 세컨더리 및 컨티뉴에이션 펀드 거래를 포함하여 사전 실사 업무에 필요한 실사 설문지(due diligence questionnaire) 표준 양식9)을 새롭게 업데이트 함

・해당 설문지에는 GP 주도형 세컨더리 및 컨티뉴에이션 펀드 거래 시 사전 이해상충 검토 여부 및 식별 방법, 기존 LP 대상 현상 유지 옵션 제공 여부, LP의 의사결정 기한 내 필요 정보 제공 방식 등의 질문을 포함

— 이와 같이 관련 업계에서도 최근 세컨더리 시장에서 시장점유율을 빠르게 확대하고 있는 GP 주도형 컨티뉴에이션 펀드 거래를 효율적으로 수행하기 위해 모범사례나 고려사항을 새롭게 정립해야 할 필요성을 인식하고 있는 것으로 판단

□ 또한 SEC는 2022년 2월 사모펀드 자문업자에 대한 강화된 의무를 부과하는 새로운 규칙을 제안한 가운데 여기에는 GP 주도형 세컨더리 거래에 적용될 수 있는 주요 규칙 2가지가 있으며, 만약 채택되는 경우 거래의 투명성과 공정성을 높일 수 있을 것으로 예상

— SEC는 사모펀드 자문업자(private fund adviser)에 대한 규제를 강화하고 투자자를 보호할 목적으로 2022년 2월 1940년 투자자문업자법(Investment Advisers Act of 1940)에 따른 새로운 규칙을 제안10)하였으며, 여기에는 등록 사모펀드 자문업자(registered private fund adviser)가 특정 자문업자 주도의 세컨더리 거래 시 이행해야 할 의무사항을 포함

・SEC는 최근 급증하는 GP 주도형 세컨더리 거래의 경우 동일한 GP가 매수자와 매도자 양쪽에서 기능하므로 사모펀드 자문업자가 거래 종결을 조건으로 하는 추가적 관리보수 또는 이월된 이자수익과 같은 경제적 이익을 얻을 수 있는 기회가 발생하기 때문에 이러한 이익이 거래에 미칠 수 있는 잠재적 영향을 완화하는데 중점을 둔 규칙 제정이라고 언급

— GP 주도형 세컨더리 거래에 적용되는 주요 규칙은 크게 2가지로, 거래 전 공정성 확보 의무와 거래 후 보고 의무가 있음

・사모펀드 자문업자가 제시하는 펀드 가격이 공정하다는 평가를 독립적 제3자인 의견 제공자로부터 서면의 형태로 받아야 함

・사모펀드 자문업자 또는 그 관계자가 지난 2년간 의견 제공자와 맺은 중요한 비즈니스 관계에 대한 정보를 거래 전에 공시해야 함

・Form PF의 수정을 통해 자문업자는 반드시 GP 주도형 거래가 완료된 후 영업일 기준 1일 이내에 완료 날짜와 거래에 대한 설명이 포함된 보고서를 제출해야 함

— 이는 GP가 LP와의 이해상충을 포함한 모든 중요 정보를 완전하고 공정하게 공개하도록 하여 거래 구조상 발생할 수 있는 잠재적 이해상충 문제를 사전에 점검하고, 독립적 제3자의 거래 가격 검토를 통해 불공정한 가치평가에 따른 투자자 피해를 낮춤으로써 거래 절차의 투명성과 공정성을 강화하기 위한 목적

□ 국내의 경우 글로벌 시장과는 대조적으로 컨티뉴에이션 펀드의 활용이 그간 전무하였으나, 2022년 7월 최초의 펀드가 결성되며 향후 국내 PEF 시장에서 컨티뉴에이션 펀드를 활용한 회수 전략이 점차 증가할 것으로 기대

— 2022년 7월 국내 최초로 PEF 운용사인 한앤컴퍼니가 콜러캐피탈 컨소시엄 및 골드만삭스 등 해외 LP와 국내 연기금 등이 국내 LP로 참여하여 쌍용 C&E에 투자하는 컨티뉴에이션 펀드를 약 15억달러 규모로 결성 완료

・한앤컴퍼니는 포트폴리오의 추가적 수익 창출이 가능할 것으로 판단하고, 투자 기업과의 장기적 파트너십을 유지하면서 기업가치를 높이기 위한 목적으로 컨티뉴에이션 펀드를 결성했다고 언급

— 곧이어 9월에도 국내 대형 PEF 운용사인 IMM 인베스트먼트는 피투자기업의 성장잠재력이 높다고 판단하고 5년 만기의 컨티뉴에이션 펀드를 결성하여 기업의 경영권을 유지하면서 중장기 성장 지원 계획을 수립할 것이라고 발표

— 국내 세컨더리 거래는 구주의 인수 또는 LP 지분의 인수를 주요 목적으로 이루어져 온 만큼 최초로 이루어진 컨티뉴에이션 펀드 결성은 국내 PEF 시장에서 의미 있는 시도라고 보임

— 아직까지는 펀드 공정가치 책정의 어려움 등으로 일부 우려가 제기되고 있으나, PEF 시장에서 우량 자산에 대한 장기투자 수요가 증가하고 있는 만큼 컨티뉴에이션 펀드 활용을 통해 기업의 성장을 지원하는 방향으로 발전할 수 있도록 관련 기반 마련이 뒷받침돼야 할 것으로 판단

1) Lazard, 2022, Sponsor-Led Secondary Market Report H1 ‘22.

2) 세컨더리 거래는 투자자들에게 유동성을 공급하기 위해 PEF 간의 거래를 통한 회수 방식을 의미하며 PEF가 보유 중인 특정 기업의 지분을 다른 PEF가 직접 인수하는 방식과 펀드 내 LP 지분을 거래하는 방식이 있음

3) Jefferies, 2022, 1H 2022 Global Secondary Market Review.

4) GP 주도형 거래의 유형으로 컨티뉴에이션 펀드(단일자산, 복수자산), tender offer(공개매입), preferred equity(우선배분출자지분), strip sale(LP 지분 부분 매각), 기타 등이 있음

5) Lazard, 2022, Sponsor-Led Secondary Market Report H1 ‘22.

6) 박용린, 2021, 모험자본시장 발전을 위한 펀드구조조정 세컨더리의 역할, 자본시장연구원 자본시장포커스 2021-01호.

7) ILPA, 2019, GP-led Secondary Fund Restructurings: Considerations for Limited and General Partners.

8) Secondaries Investor, 2022. 2. 8, ILPA eyes single-asset secondaries market for next guidance.

9) ILPA, 2021, Due Diligence 2.0.

10) SEC, 2022, Private fund advisers; Documentation of registered investment adviser compliance reviews, Release Nos. IA-5955.