최신보고서

목차

Ⅰ. 서론

Ⅱ. 집합투자기구 세제에 대한 이론적 접근

1. 집합투자기구 과세에 대한 도관이론과 실체이론

2. 집합투자기구의 과세이론상의 위치에 대한 관점

Ⅲ. 국내 집합투자기구 과세체계의 분석 및 문제점

1. 적격집합투자기구의 개념과 소득구분

2. 투자자에 대한 과세표준

3. 투자자의 세액 계산방식

4. 문제점

Ⅳ. 미국 집합투자기구 과세체계의 분석 및 시사점

1. 미국 RIC의 개념

2. 투자자의 소득 구분

3. 투자자의 세액 계산 및 손익통산 방식

4. 시사점

Ⅴ. 일본 집합투자기구 과세체계의 분석 및 시사점

1. 일본 집합투자기구의 개념

2. 투자자의 소득구분

3. 투자자의 세액계산 및 손익통산 방식

4. 시사점

Ⅵ. 결론: 적격집합투자기구 과세체계의 개선방향

Ⅱ. 집합투자기구 세제에 대한 이론적 접근

1. 집합투자기구 과세에 대한 도관이론과 실체이론

2. 집합투자기구의 과세이론상의 위치에 대한 관점

Ⅲ. 국내 집합투자기구 과세체계의 분석 및 문제점

1. 적격집합투자기구의 개념과 소득구분

2. 투자자에 대한 과세표준

3. 투자자의 세액 계산방식

4. 문제점

Ⅳ. 미국 집합투자기구 과세체계의 분석 및 시사점

1. 미국 RIC의 개념

2. 투자자의 소득 구분

3. 투자자의 세액 계산 및 손익통산 방식

4. 시사점

Ⅴ. 일본 집합투자기구 과세체계의 분석 및 시사점

1. 일본 집합투자기구의 개념

2. 투자자의 소득구분

3. 투자자의 세액계산 및 손익통산 방식

4. 시사점

Ⅵ. 결론: 적격집합투자기구 과세체계의 개선방향

- 요약

- 국내 집합투자기구에 대한 과세체계는 과세의 원칙이 제대로 정립되지 못함에 따라 펀드기준가격과 과세기준가격과의 불일치가 크게 발생하여 투자자들에게 혼란을 주고 있다. 또한 유보된 손실과 기납부된 소득간의 통산체계가 정비되지 않아 동일 투자기간의 동일 실질소득에 대해 과세상 불합리한 차이가 발생하고 있으며, 적격집합투자기구간 손익통산, 다른 금융투자상품과의 손익통산, 손실 이월공제 등을 불인정함으로써 순이익에 대한 과세원칙이 정립되지 못하는 문제점을 가지고 있다.

미국은 집합투자기구에 대해 분배된 이익을 소득원천별로 과세함으로써 도관주의 원칙에 충실하기 때문에 집합투자기구간 세제적 취급을 달리하는 문제점이 크게 나타나지 않는다. 또한, 투자자산 자본손익에 관한 통산 및 이월공제를 인정함으로써 과세가 유보된 집합투자재산 평가손실 환급의 문제가 발생하지 않으며, 회사형 집합투자기구가 주류인 시장환경 아래에서 신고주의를 원칙으로 하는 과세제도를 발전시켜 왔다.

일본의 세제는 투자신탁으로부터 발생하는 소득의 구분을 투자신탁의 운용대상 상품에 따라 다르게 정의한다. 집합투자기구의 유형에 따라 배당소득, 이자소득, 양도소득이 발생하는데 이 모든 종류의 소득에 대해 포괄적인 손익통산을 허용한다는 점도 독특하다. 상장주식 등으로부터 발생하는 배당소득과 양도소득에 대해서도 손익통산이 가능하다. 손실의 이월공제 기간은 미국에 비해 짧은데, 3년간만 허용하고 있다.

해외사례를 바탕으로 국내 집합투자기구의 과세체계를 개선하기 위해 검토가 필요한 내용을 살펴보면, 적격집합투자기구의 소득구분을 합리적으로 재정립할 필요가 있고, 포괄적인 손익통산과 손실의 이월공제를 허용할 필요가 있으며, 양도소득세의 적용이 확대되어 가는 추세를 반영하여 금융소득 과세방식을 원천징수방식과 신고방식을 병행하는 방식으로 단계적으로 전환할 필요성 등을 들 수 있다.

Ⅰ. 서론

2019년 6월에 상장주식의 거래에 적용되는 증권거래세가 기존의 0.3%에서 0.25%로 인하되면서 자본시장 과세체계 개편에 대한 시장의 관심도가 크게 높아졌다. 자본시장의 과세체계는 시장의 자원배분에 유의적인 영향을 미치는 중요한 요소이다. 고령화와 더불어 저성장 기조가 장기화됨에 따라 자본시장을 통한 은퇴자산 축적의 필요성 및 벤처혁신기업 육성을 위한 모험자본 형성의 필요성은 더욱 커지고 있다는 점을 고려할 때, 자본시장이 국가경제가 필요로 하는 기능을 충실히 수행할 수 있도록 세제를 개편하는 작업은 그 중요성이 상당하다고 보아야 한다.

오랜 기간 자본시장 과세체계 개편논의의 중심은 증권거래세와 상장주식 양도소득세에 맞추어져 왔다. 그런데 자본시장의 영역이 확대되면서 금융투자상품으로부터 발생하는 소득의 종류는 다양해지고 있기 때문에 자본시장 과세체계 개선에 관한 논의는 단순히 증권거래세와 상장주식 양도소득세에 국한되어서는 안 될 것이다. 자본시장의 영역에서 발생하는 이자소득, 배당소득, 양도소득을 포괄적으로 고려하여 자본시장의 기능이 활성화될 수 있도록 세제개편의 방향성을 잡아가는 것이 중요하다.

고령화와 더불어 은퇴 이후 기대수명이 빠른 속도로 늘어남에 따라 은퇴자산 축적에 대한 수요가 폭발적으로 증가하고 있다는 점도 자본시장 과세체계, 특히 집합투자기구에 대한 과세체계 정비를 서둘러야할 유인으로 작용하고 있다. 은퇴자산 축적 수요의 확대는 필연적으로 간접투자방식을 활용한 자산운용의 필요성을 증가시킨다. 집합투자기구는 가장 대표적인 간접투자수단이기 때문에 그 역할이 꾸준히 늘어날 것으로 기대된다. 따라서 집합투자기구가 국민자산증식에 그 역할을 다할 수 있도록 세제를 정비하는 작업은 중요한 작업이라 할 것이다.

집합투자기구는 자본시장에서 거래되는 다양한 상품들을 대상으로 운용되기 때문에 이자소득, 배당소득, 양도소득을 모두 포함하는 특성을 가진다. 이는 집합투자기구에 대한 세제개편은 자본시장 전체에 대한 세제개편과 그 맥락을 같이 하게 됨을 의미한다. 따라서 집합투자기구 세제개편에 대한 논의는 집합투자기구에 담기는 자산들로부터 발생하는 소득에 대한 구분과 더불어 서로 다른 성격의 소득을 어떠한 방식으로 통합할 것인가를 포괄적으로 검토할 필요가 있다. 이에 본 보고서는 국내 집합투자기구 과세체계의 특성 및 문제점을 검토하고 미국과 일본의 집합투자기구 과세체계를 비교분석한 후, 국내 집합투자기구 과세체계에 대한 시사점을 도출함으로써 향후 과세체계의 개선방향을 제시해 보고자 한다.

해외 집합투자기구 과세체계에 대한 사례로서 미국과 일본을 선택한 이유는 이 두 국가가 가장 뚜렷하게 대비되는 집합투자기구 과세체계를 정립해 왔기 때문이다. 집합투자기구 과세체계는 크게 영미권 접근방식과 일본이 발전시켜온 접근방식으로 구분해 볼 수 있다. 영미권 과세체계는 집합투자기구 소득원천에 따라 구분하여 과세하는 방식을 상대적으로 충실히 지켜온 특성을 가지는데 미국을 중심으로 발전해 왔다. 일본은 독일의 집합투자기구 과세체계를 받아들인 후 매우 독특한 방향으로 발전시켜 왔는데, 소득의 원천이 아니라 집합투자기구의 형태를 기준으로 소득을 구분하고 과세체계를 단순화하는 방식으로 발전해 왔다. 따라서 확연한 차이를 보여주는 이 두 국가의 집합투자기구 과세체계를 비교분석하는 것은 집합투자기구 과세체계의 다양성을 가장 선명하게 부각시킬 수 있을 것으로 판단된다.

Ⅱ. 집합투자기구 세제에 대한 이론적 접근

1. 집합투자기구 과세에 대한 도관이론과 실체이론

집합투자기구가 독립적인 실체를 가지느냐에 대한 판단은 집합투자기구에 대한 과세원칙을 결정하는 데에 있어서 중요한 기준이 된다. 집합투자재산의 운용성과를 투자자에게 귀속시키는 집합투자기구를 세법상 독립적인 실체로 볼 것인지의 여부에 따라 도관이론(導管理論; conduit theory)과 실체이론(實體理論; entity theory)으로 나누어진다.1)

도관이론은 집합투자기구인 투자신탁 및 투자회사를 독립적인 과세주체로 인정하지 않고 단순히 투자자들에게 수익을 분배하기 위한 도관으로 보는 이론이다.2) 도관이론에 따르면 집합투자기구는 자산을 소유하고 있으며 이로부터 수익과 손실이 발생하지만 이러한 수익은 전적으로 투자자들에 분배함을 목적으로 할 뿐이다. 따라서 집합투자기구는 납세의무자가 될 수 없으며, 발생한 수익이 궁극적으로 귀속되는 자에게 납세의무부담이 부과된다. 도관이론을 채택할 경우 소득에 대한 이중과세의 문제가 근본적으로 발생하지 않는다는 장점이 있으나, 발생한 소득을 투자자에게 분배하는 시점에서 소득의 원천에 따라 이자소득, 배당소득, 양도소득 등으로 구분하기 때문에 과세행정 측면에서 좀 더 복잡해 질 수 있다는 부담이 존재한다.

실체이론은 집합투자기구인 투자신탁 및 투자법인의 사회적ㆍ경제적 주체로서의 역할을 인정하여 독립적인 과세상의 실체로 인정하는 이론이다.3) 실체이론을 따르면 투자자산의 운용에 따라 발생하는 수익과 손실은 법률상의 실체인 집합투자기구에 귀속되며 법인세 납부의무를 가지게 된다. 실체이론은 집합투자기구에 수익이 귀속되는 시점이 아니라 투자자에게 수익이 귀속되는 시점을 수입시기로 인식한다. 또한 여러 가지 형태의 수익이 발생하여 집합투자기구에 유입되더라도 이를 투자자에게 특정한 형태의 수익으로 변환시켜 지급하는 것이 가능하다. 실체이론을 채택할 경우 집합투자기구의 경제적 역할을 인정할 수 있고 과세행정이 단순해지는 장점이 있으나, 지나치게 형식을 강조하는 경향이 있고 이중과세 방지를 위한 추가적인 배려가 필요하다는 부담이 존재한다.

집합투자기구를 완전한 실체 또는 완전한 도관으로만 인식하여 투자자에게 과세하는 국가는 많지 않고, 어느 정도 실체이론과 도관이론을 절충하는 것이 국제적 추세이다. 실체이론과 도관이론이 집합투자기구 투자자에 대한 과세에 적용될 때 나타나는 실무적인 차이는 i) 집합투자기구 순자산(미실현 평가이익 포함) 증가를 결산기에 과세하는지, ii) 투자자에 대한 결산기 분배소득을 원천별로 구분하여 과세하는지 등의 여부에서 찾을 수 있다.

2. 집합투자기구의 과세이론상의 위치에 대한 관점

현재의 집합투자기구가 과세이론상 도관이론을 채택하고 있는지 아니면 실체이론을 채택하고 있는지에 대해서는 많은 이견(異見)이 존재한다. 우리나라 투자신탁 세제가 도관이론을 더 강조하고 있다는 주장은 투자신탁이 법인으로 취급되지 않기 때문에 법인세가 부과되지 않는다는 점4)과 일부손익에 대해서는 과세제외 규정5)이 존재한다는 사실을 그 근거로 든다.6) 반면, 투자신탁에 대해서는 실체이론이 강조되고 있으며 그 외의 신탁에 대해서는 도관이론을 따른다는 주장은 우리나라의 소득세법이 신탁을 투자신탁과 그 이외의 신탁으로 구분하고 있고7), 투자신탁으로부터 발생하는 소득은 그 소득의 원천과는 상관없이 모두 배당소득으로 인식하고 있으며8), 투자신탁으로부터 발생한 소득의 수입시기를 원천소득이 발생한 시기가 아니라 투자신탁으로부터 이익을 지급받은 날로 정하고 있으며9),「자본시장과 금융투자업에 관한 법률(이하 자본시장법)」이 투자신탁재산의 시가평가를 규정10)함으로써 미실현손익이 원칙적으로는 투자신탁의 이익에 포함되어 과세되도록 규정되어 있다는 점을 근거로 든다.11)

집합투자기구에 대한 과세방식을 도관이론에 충실하게 가져갈 것인가 또는 실체이론에 충실하게 가져갈 것인가는 각각의 국가가 직면한 금융시장의 특성과 세제의 발전경로를 고려하여 결정할 필요가 있다. 해외사례를 살펴보면 이러한 태도가 뚜렷하게 관찰된다. 미국의 경우 집합투자기구에 대한 세제는 비교적 도관이론에 충실하게 설계되어 있는 반면, 일본의 경우에는 원칙적으로 도관이론을 따르고 있으나 실체이론에 기반한 특성도 강하게 관찰된다. 우리나라의 경우는 순수한 도관이론을 따르는 미국의 방식보다는 실체의 성격이 강조된 일본의 방식에 더 유사한 집합투자기구 세제를 독특한 방식으로 발전시켜 온 것으로 판단된다.

Ⅲ. 국내 집합투자기구 과세체계의 분석 및 문제점

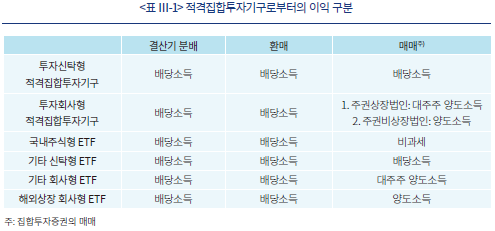

1. 적격집합투자기구의 개념과 소득구분

국내 집합투자기구 과세체계는 해당 집합투자기구가 적격인지 비적격인지의 여부에 따라, 집합투자기구의 이중과세 여부와 투자자에 대한 소득과세방식을 달리한다. 적격집합투자기구란 금전으로 위탁받은 자금을 운영하여 매년 1회 이상 결산ㆍ분배하고, 금전으로 환급하는 자본시장법상의 집합투자기구이다(소득세법시행령 제26조의2제1항). 소득세법상의 적격집합투자기구는 자본시장법상의 집합투자기구의 요건을 충족해야 하기 때문에 투자자가 1인(특수관계인 포함)이거나 일상적 운용지시를 하는 경우에는 인정되지 않는다.12)

투자기구 단계에서의 소득과세와 관련하여 회사형 집합투자기구는 법인세를 납부함에도 불구하고 투자자가 소득세를 납부하는 이중과세의 문제점을 내포하고 있다. 그러나 해당 집합투자기구가 적격성을 인정받게 되면 투자자 배당금액을 해당 투자기구의 소득금액에서 공제하기 때문에(법인세법 제51조2제1항제2호)13), 이중과세의 문제가 크게 발생하지 않는다. 예를 들어 회사형 집합투자기구의 배당가능이익의 95%를 배당하는 경우 배당가능이익의 5%만이 과세대상으로 고려된다. 신탁형 적격집합투자기구의 경우에는 해당 신탁재산에 귀속되는 소득을 수익자가 갖는 것으로 간주하기 때문에(법인세법 제5조), 투자기구 단계에서의 과세가 없고, 이로 인해 이중과세의 문제는 발생하지 않는다.

투자자 단계에서의 소득과세와 관련하여 비적격집합투자기구의 투자자가 분배받은 이익은 투자기구의 법적 형태가 i) 회사형인 경우 배당소득으로 과세되며, ii) 신탁형인 경우 소득원천에 따라 구분 과세되고, iii) 조합형인 경우 소득원천에 따라 구분 과세하지만 출자공동사업자에 대해서는 배당소득으로 과세된다. 그러나 적격집합투자기구의 투자자가 분배받은 이익은 해당 투자기구의 법적 형태에 관계없이 원칙적으로 배당소득으로 과세된다(소득세법 제17조제1항제5호).14) 다만 집합투자증권을 매매하여 얻은 이익은 원칙적으로 배당소득이지만, 투자회사 및 국내주식형 상장지수집합투자기구(Exchange-Traded Fund: ETF)의 집합투자증권의 매매에 따른 이익은 배당소득으로 보지 않는다(소득세법시행령 제26조의2제5항). 이 경우 해당 이익이 과세대상인 경우에는 양도소득세가 부과된다. 이러한 적격집합투자기구 배당소득 원칙에 대한 예외는 회사형 집합투자증권의 매매와 주식 매매의 유사성에 착안한 것으로 사료된다. 그러나 이로 인해 국내 적격집합투자기구 과세체계는 더욱 복잡하게 되었다.

2. 투자자에 대한 과세표준

집합투자기구 투자자 과세에 있어 적격집합투자기구로부터의 이익에 대한 과세표준은 과세대상소득에서 각종 보수ㆍ수수료(판매수수료, 환매수수료 등)를 뺀 금액이다. 과세대상소득에는 해당 투자기구의 수익(순자산가치 증가분)이 모두 포함되는 것이 아니며, 국내주식 양도소득 등의 수익은 제외된다. 즉, 상장주식(해당 주식을 대상으로 하는 장내파생상품 포함), 벤처기업 지분증권의 양도손익 및 평가손익은 과세표준에서 제외됨으로써 해당 손익은 과세 또는 공제의 대상이 되지 않는다(소득세법시행령 제26조의2). 상장주식 등을 과세표준에서 제외하는 이유는 투자자가 상장주식 등을 직접투자하는 경우와의 과세 형평성을 맞추기 위해서이다. 그러나 이로 인해 집합투자기구의 기준가격(이하 펀드기준가격)15)과 과세표준 산정을 위한 기준가격(이하 과표기준가격)이 불일치함에 따라 발생하는 과세상 불합리가 크다.

투자자의 입장에서 자본시장에서 집합투자증권의 매입, 환매, 매매는 펀드기준가격에 의해 이루어진다. 펀드기준가격은 집합투자재산의 시장가치를 일정 시점에서 평가한 순자산가치를 해당 집합투자기구가 발행한 좌수 또는 주식수로 나눈 값이다. 그러나 위에서 언급한 바와 같이 집합투자기구의 자산운용에 따른 소득이 모두 포괄적으로 과세대상에 포함되지는 않기 때문에 과표기준가격은 펀드기준가격에서 관련 법령에 따라 집합투자기구로부터의 이익에 포함되지 아니하는 손익을 제외하여 산정된다.

3. 투자자의 세액 계산방식

적격집합투자기구의 이익의 수입시기 즉, 소득 귀속연도의 기준일은 원칙적으로 배당소득 수입시기 조항에 따른다(소득세법시행령 제46조제7호). 이에 따라 투자자가 집합투자기구로부터의 이익을 지급받은 날16)이 해당 배당소득의 수입시기로 결정된다. 집합투자기구로부터의 이익을 지급받은 날에는 투자자의 i) 결산 분배금(배당금) 수령일, ii) 환매이익 수령일, iii) 매매이익 수령일 등이 포함되며, 해당 수령일이 적격집합투자기구 이익의 수입시기가 된다. 집합투자기구로부터의 이익수령일을 수입시기로 하게 되면 원천징수과세가 용이한 장점이 있다. 투자자에 대한 분배금을 집합투자기구의 원본에 전입한다는 내용의 특약이 있는 경우에는 해당 특약에 따라 원본에 분배금을 전입하는 날을 수입시기로 한다.

적격집합투자기구는 매년 1회 이상의 결산ㆍ분배가 의무적으로 이루어진다. 국내주식형 ETF와 투자회사형 상장집합투자증권의 결산ㆍ분배에 있어, 해당 적격집합투자기구는 투자자에게 분배한 금액에서 비과세손익을 제외한 금액을 과세표준으로 하여 14%의 세율17)로 배당소득세를 원천징수18)한다(소득세법시행규칙 제13조제1항제1호). 기타 적격집합투자기구는 결산시의 과표기준가격에서 직전 결산시(직전 결산ㆍ분배가 없는 경우 매수시) 과표기준가격을 뺀 후, 직전 결산시 과세되지 않은 손익을 더하거나 뺀 금액을 과세표준으로 하여 14%의 세율로 배당소득세를 원천징수한다(소득세법시행규칙 제13조제1항제2호). 이 경우 국내주식양도손익 등의 비과세손익은 과세표준 계산에서 제외되며, 해당 결산기 과세표준은 해당 집합투자기구로부터의 이익 중 실제 분배하는 금액을 한도로 한다. 적격집합투자기구가 결산기마다 투자자산(해외주식, 채권 등)의 양도손익에 대해 원천징수를 해야 하는 경우, 과세연도간 양도손익이 통산되지 않음으로 인해 과세상 불합리가 발생할 수 있다. 이러한 불합리한 상황을 막기 위해 적격집합투자기구는 집합투자재산의 평가이익, 매매이익 등의 분배를 유보하여 최종적으로 실현된 양도손익을 과세표준에 반영할 수 있다(소득세법시행령 제26조의2제1항제2호).

국내주식형 ETF와 투자회사형 상장집합투자기구의 집합투자증권 환매에 있어 해당 집합투자증권을 환매하는 시점의 과세표준기준가격에서 직전 결산ㆍ분배 직후의 과세표준기준가격(없는 경우, 최초 설정 과세표준기준가격)을 뺀 금액을 과세표준으로 하여 14%의 세율로 배당소득세를 원천징수한다(소득세법시행규칙 제13조제2항제1호). 국내주식형 ETF의 집합투자증권 매매에 있어 양도차익은 비과세하며, 투자회사형 상장집합투자기구의 집합투자증권 매매에 있어 양도차익은 대주주에게만 과세한다. 기타 적격집합투자증권의 환매 또는 매매에 있어 해당 투자기구는 환매 또는 매매하는 시점의 과세표준기준가격에서 직전 결산ㆍ분배 직후의 과세표준기준가격(없는 경우, 최초 설정 과세표준기준가격)을 빼고 직전 결산ㆍ분배시 과세가 유보된 손익을 더하거나 뺀 금액을 기준으로 산정한 과세표준에 대해 14%의 세율로 배당소득세를 원천징수한다(소득세법시행규칙 제13조제2항제2호).19)

4. 문제점

국내 적격집합투자기구의 투자자에 대한 과세체계는 다음과 같은 문제점을 가지고 있다. 첫째, 적격집합투자기구에 대한 과세원칙이 제대로 정립되지 못하였기 때문에 과세차익이 크고, 이에 따른 조세회피가 용이하며, 집합투자기구 투자시장의 비효율성이 커지는 등의 부작용을 낳고 있다. 국내 법제는 투자자 단계에서의 과세대상을 원칙적으로 적격집합투자기구의 이익(원칙상 자산증가분)으로 하고, 이를 배당소득으로 과세함으로써 실체주의에 따른 과세원칙에 따르는 듯하다. 그러나 주식을 매매하여 얻은 이익에 대해서는 해당 투자기구가 마치 도관인 것과 같이 비과세하고, 집합투자재산 평가ㆍ매매이익에 대해서도 불완전한 분배 유보 조항을 두는 등 실체주의 과세원칙을 체계적으로 정립하였다고 보기 어렵다. 이러한 과세원칙의 부재는 같은 유형의 집합투자증권에 대해 다른 과세방식을 적용하는 문제점으로 나타난다. 예를 들어, 수익증권인 집합투자증권 매매에 있어 투자신탁형 적격집합투자기구의 매매이익은 배당소득세로 과세함에 반하여, 같은 수익증권인 국내주식형 ETF의 매매이익은 비과세하는 등 집합투자기구간 과세형평성의 결여와 비체계성의 문제를 보인다.20) 이러한 비체계적 과세체계는 과세차익을 이용한 남용적 조세회피를 부채질한다. 또한 조세중립성의 훼손으로 인해 집합투자기구시장에서 경쟁력 있는 집합투자기구상품 개발 및 자율경쟁을 저해할 위험성이 크다.

둘째, 과세표준 측면에서 펀드기준가격과 과세기준가격이 불일치함에 따라 발생하는 과세 불합리가 크다. 이러한 문제점의 원인은 위에서 언급한 바와 같이 실체주의와 도관주의가 혼재된 과세체계에서 찾을 수 있다. 즉, 실체주의 과세원칙에 불완전한 분배 유보 및 주식 양도소득 비과세라는 도관주의적 요소를 이식함에 따라 과세 불합리가 증폭되었다고 볼 수 있다. 만약 비과세대상 투자손실이 발생하여 펀드기준가격이 감소하였으나 과세대상 투자수익으로 인해 과표기준가격이 증가하는 경우 소득 없는 곳에 세금이 있는 불합리한 상황이 발생한다. 예를 들어, 특정 적격집합투자기구 환매시 국내주식 양도손실이 1,000만원이고 이자소득과 배당소득의 합이 300만원인 경우, 실제 투자손실이 700만원임에도 불구하고 300만원 이익(배당소득 간주)에 대한 세금을 납부하여야 한다. 반대로 펀드기준가격이 크게 상승하였으나 투자수익이 과세표준에 포함되지 않음으로 인해 과표기준가격이 상승하지 않음으로써 소득 있는 곳에 세금이 없는 불합리한 상황도 발생한다. 예를 들어 특정 적격집합투자기구 환매시 국내주식 양도소득이 1,000만원이고 이자소득과 배당소득의 합이 300만원인 경우, 실제 투자이익이 1,300만원임에도 불구하고 300만원 이익(배당소득 간주)에 대한 세금만 납부하면 된다.

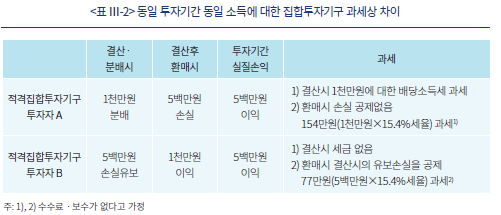

셋째, 집합투자재산 평가이익 등의 분배 유보제도가 있음에도 불구하고 유보된 손실과 기납부된 소득간의 통산체계가 정비되지 못함으로써 동일 투자기간 동일한 실질 소득에 대하여 과세상 불합리한 차이가 발생한다. 이러한 과세 불합리는 국내 적격집합투자기구의 결산기 분배 및 유보의 자율성이 해외 적격집합투자기구에 비해 낮기 때문에 더욱 증폭된다. 이러한 문제점의 예로 환매전 결산기에 해당 투자기구의 유보된 손실이 있었고 환매시 이익이 있는 경우 환매시 이익에서 직전 결산기 손실을 공제할 수 있음에 반하여, 환매전 결산기에 해당 투자기구의 이익이 있었고 환매시 손실이 있는 경우 직전 결산기 이익에서 환매시 손실을 소급하여 공제할 수 없는 점을 들 수 있다. 아래 사례는 적격집합투자기구의 투자자가 같은 투자기간 동안 동일한 금액의 소득을 보았음에도 불구하고 위에서 언급한 제도적 불완전성으로 인해 소득세가 달라지는 세제상 불합리를 보여준다.

넷째, 적격집합투자기구간 손익통산, 다른 금융투자상품과의 손익통산, 손실 이월공제 등을 불인정함으로써 순이익에 대한 과세원칙이 정립되지 못하고 있다. 이로 인해, 국민의 다양한 집합투자기구 및 금융투자상품에 대한 분산투자를 저해한다. 또한 모험자본 육성을 위한 집합투자기구의 세제적 손실 보상을 원천적으로 차단함으로써 혁신기업의 성장을 저해하는 측면이 있다.

Ⅳ. 미국 집합투자기구 과세체계의 분석 및 시사점

1. 미국 RIC의 개념

미국 집합투자기구 과세체계에 있어 가장 기본적인 이슈는 집합투자기구 투자자의 이중과세 문제를 해결하는 것이다. 집합투자기구 투자는 투자운영 성과를 투자자에게 분배ㆍ귀속시키는 것이 궁극적 목적이기 때문에 해당 투자기구가 수익을 회사에 장기간 유보하고 유보이익에 대해 법인세를 부담하는 것은 집합투자기구 투자의 기본적인 성격에 반하며 투자자의 세금 부담을 불합리하게 높인다. 이러한 측면에 기인하여, 규제대상투자회사(Regulated Investment Company: RIC)의 요건을 충족하는 집합투자기구는 투자자들에게 분배한 이익을 해당 투자기구 소득에서 공제할 수 있다. 대표적인 RIC로는 뮤추얼펀드(Mutual Fund), REITs(Real Estate Investment Trusts), ETF 등이 있다.

RIC의 요건을 충족하기 위해서는 i) 1940년 투자회사법에 따라 등록되어 있고 RIC가 되기로 선택(election)한 투자회사로서, ii) 회사 자산이 법정 요건에 따라 다양하게 구성되어 분산되어 있고, iii) 총 이익의 90% 이상이 법정된 투자이익이며, iv) 매 과세연도마다 과세대상 이익의 90% 이상을 투자자에게 분배하여야 한다(26 USC §§851 & 852). RIC의 요건을 충족하게 되면 해당 투자회사에 대한 소득 과세는 일반 법인세 과세와는 다른 특례를 적용받게 된다. 무엇보다 해당 투자회사는 투자자들에게 지급한 배당금액(paid dividend)을 회사의 소득에서 공제받기 때문에 이중과세의 문제가 조정된다. 또한 순자본이득은 해당 투자회사의 소득에서 제외되지만 영업손실(net operating loss)공제는 허용되지 않는다(26 USC §852(b)(2)).

2. 투자자의 소득 구분

RIC의 요건을 충족하게 되면 해당 투자회사는 투자자에게 지급하는 배당금액이 통과하는 도관(pass-through entity)이 된다. 투자자에게 지급하는 RIC의 배당금액은 투자자에게 귀속되는 경우, 배당소득으로 일괄적으로 분류되는 것이 아니라 해당 소득의 원천 및 종류에 따라 구분과세 된다. 즉 RIC로부터 지급받은 배당금액이 자본이득배당인 경우 보유 기간에 관계없이 장기자본이득으로(26 USC §852(b)(3))21), 배당이익인 경우 장단기 구분에 따라 배당소득으로, 이자이익인 경우 이자소득으로 과세된다.

실무적으로 뮤추얼펀드와 같은 RIC가 투자자에게 지급하는 배당금액은 미국 국세청(Internal Revenue Service: IRS) 신고서식인 Form 1099-DIV에 소득원천별로 구분하여 기입하도록 되어있다. Form 1099-DIV의 각 항목상의 소득은 해당 투자기구 밖의 같은 종류의 소득과 합산하여 소득세 기본서식인 Form 1040에 각각 기입되고, 각 소득 항목별로 다른 세율의 적용을 받는다. Form 1099-DIV의 주요 항목별 소득을 구분하여 설명하면 다음 표와 같다.

RIC의 투자자는 해당 투자기구로부터 위에서 언급한 배당금액을 지급받는 것 이외에 해당 투자기구의 지분증권을 매매함으로써 투자손익을 볼 수 있다. RIC 지분증권 매매를 통한 이익(손실)은 1년 보유기간을 기준으로 장기 또는 단기의 자본이득(손실)으로 과세(공제)된다. 다만 RIC 지분증권을 취득한 후 해당 RIC로부터 자본이득배당을 받고 지분증권 취득 후 6개월 이내에 해당 지분증권을 매도하여 자본손실을 본 경우에는 RIC로부터 지급받은 자본이득배당금액에 해당하는 손실만큼은 장기손실로 간주한다(26 USC §852(b)(4)).

3. 투자자의 세액 계산 및 손익통산 방식

RIC가 적격성을 유지하기 위해 매 과세연도마다 분배하는 이익에 대해 투자자는 분배받은 이익을 소득원천별로 신고하여 소득세를 납부한다. 국내 집합투자기구는 투자자가 이익을 지급받은 날을 소득의 수입시기로 하여 배당소득세를 원천징수함에 반하여, 미국 RIC는 투자자에게 지급받은 이익의 내역을 Form 1099-DIV를 통해 고지하고 투자자는 원천별 소득을 연방소득세 신고서식인 Form 1040에 기입하여 세액을 계산한다.

RIC가 투자자에게 분배한 금액 중 이자소득과 비적격배당소득에 대해서는 근로소득 등 일반소득과 합산하여 누진적으로 일반소득세율(10~37%)을 적용하는 방식으로 세액을 산출한다. RIC 분배 금액 중 장기자본손익과 적격배당소득에 대해서는 일반적으로 다른 자본손익을 통산하고 적격배당소득과 합산하여 조정순자본이득(adjusted net capital gain)22)을 구한 후 일반소득과 분리하여 우대세율(0%, 15%, 20%)을 적용하는 방식으로 세액을 산출한다.23)

투자자가 투자자본금(투자원금) 반환의 성격을 가지는 비배당분배를 받는 경우 해당 분배금에 대해서는 과세하지 않는다. 이 경우 분배금액만큼 투자자의 RIC 지분증권 취득가액은 줄어들게 된다. 만약 비배당분배로 인해 취득가액이 0달러로까지 줄어들게 되고 그 이후에도 비배당분배가 이루어지면, 해당 비배당분배금액에 대해서는 자본이득세를 과세하게 된다.

투자자가 RIC 지분증권을 처분하여 얻은 이익은 자본이득으로서 장ㆍ단기(1년 보유 기준)로 분류되어 과세된다. RIC 지분증권에 관한 자본손익은 Form 1099-DIV가 아닌 브로커 신고서식인 Form 1099-B를 통해 신고되어야 한다. 지분증권 양도로 인한 자본이득은 그동안 미실현 되었던 평가이익에 대한 과세의 성격을 가지며, 미실현 평가이익에 대한 과세시기를 RIC가 아닌 해당 투자기구의 투자자가 결정한다는 점에서 의의가 있다.

RIC 지분증권 처분에 따른 자본이득 세액을 계산함에 있어 취득가액 산정이 중요하다. 결산기에 RIC로부터 분배받은 금액을 다시 해당 RIC에 재투자(reinvestment) 하는 경우, 재투자된 금액은 해당 RIC 지분증권의 취득가액에 합산된다. 예를 들어, 2018년 A씨는 X 뮤추얼펀드 지분 1만주를 주당 30달러에 매수(총 투자금액 30만달러)하였다고 가정하자. 2019년 A씨는 X 뮤추얼펀드로부터 주당 1달러로 배당받은 금액 1만달러(세후)를 전액 재투자하여 X 뮤추얼펀드 지분 250주를 주당 40달러에 추가 매입하였다면, A씨의 X 뮤추얼펀드 지분의 전체 취득가액은 30만달러에서 31만달러로 증가한다.

RIC 지분증권을 일부 매각함에 있어 투자자는 매각 대상 지분증권을 특정(identification)하거나 선입선출(First-In, First-Out: FIFO) 방식을 사용하여 취득가액을 정할 수 있다. RIC가 뮤추얼펀드인 경우 평균단가(average cost) 방식을 사용할 수도 있다. 위에서 언급한 사례에서 RIC 투자자는 주당 30달러에 매수한 지분증권을 매각할지 주당 40달러에 재투자한 지분증권을 매각할지를 지정할 수 있다. RIC 집합투자계약상 선입선출 방식을 사용하기로 정하였다면, 주당 30달러에 매수한 지분증권이 순차적으로 먼저 매각된 후 주당 40달러에 재투자한 지분증권이 매각된다. RIC가 뮤추얼펀드로서 평균비용 방식을 사용하기로 정하였다면, 해당 RIC 보유지분의 평균취득비용이 취득가액이 된다. RIC 투자자산인 증권의 처분에 따른 취득가액의 산정에 있어서는 주로 특정 방식이나 FIFO 방식이 사용된다. 평균단가 방식은 RIC가 뮤추얼펀드인 경우 해당 지분증권의 양도에만 사용되며, RIC 투자자산인 증권의 양도에는 적용되지 않는다.24)

RIC 자산운용에 따른 자본손익에 있어 주식, 채권 등의 투자자산(investment property) 처분에 따른 자본손익간의 통산은 폭넓게 허용된다. 그러나 투자자산으로부터의 자본손실과 적격배당소득간의 손익통산은 허용되지 않는다. RIC 지분증권 처분의 결과 손실이 발생한 경우에는, 장ㆍ단기(1년 보유 기준) 자본손실의 성격에 따라 해당 지분증권 외의 다른 투자자산 자본이득에 대한 공제에 쓰일 수 있다. RIC 지분증권으로부터의 자본이득은 RIC 운용수익으로서의 자본이득배당(capital gains dividend)과 개념적으로 구분되지만, 양자가 상호 손익통산의 대상이 된다.25)

4. 시사점

미국 RIC는 투자자에 대한 과세에 있어 다음과 같은 특징 및 시사점을 갖는다. 첫째, RIC 투자자에 대한 과세는 분배된 이익을 소득원천별로 과세함으로써 도관주의 원칙에 충실하다는 특징이 있다. 이러한 도관주의 과세는 원천별 소득을 구분하여 경제적 실질에 맞게 과세하고, RIC 투자자가 분배받은 이익에 대한 세무설계를 실체주의에 비해 용이하게 할 수 있다는 장점이 있다. 그러나 과세가 비교적 복잡하고, 징세비용도 상대적으로 높을 수 있다는 단점이 있다.

둘째, 투자자에 대한 과세표준 측면에서 RIC가 분배하는 소득을 소득원천별로 나누어 과세하기 때문에 집합투자기구간 세제적 취급을 달리하는 문제점이 크게 나타나지 않는다. 그 이유는 RIC의 법적 형태나 운용 실태가 다르더라도 분배되는 투자운용 소득은 경제적 실질에 맞게 원천별로 일관성을 가지고 소득 구분이 되는 점에서 찾을 수 있다. 또한 RIC 투자자에 대한 도관주의 과세는 포괄주의 과세 원칙과 맞물려 국내에서 발생하는 주식 등 양도소득에 대한 비과세의 역설 문제를 야기하지 않는다. 즉, 국내 소득법제상 투자자산인 주식의 양도로 인해 대규모 손실이 발생하였음에도 주식 양도소득이 비과세됨으로 인해 해당 손실을 다른 소득에 대해 공제하지 못하는 문제점이 미국 RIC 과세에서는 원천적으로 발생하지 않는다. 집합투자증권의 매매에 있어서도 일관성 있게 양도소득세를 적용함으로써 국내 ETF 매매 과세 사례에서와 동일한 성격의 ETF에 대한 차별적 과세의 문제는 발생하지 않는다.

셋째, 투자자산 자본손익에 관한 포괄적 통산 및 이월공제를 인정함으로써 과세가 유보된 집합투자재산 평가손실 환급의 문제가 발생하지 않는다. 미국 소득세법 체계상 투자자산 손익통산에 있어 다른 이자소득, 배당소득과의 손익통산은 허용되지 않기 때문에 평가이익 손실 공제는 다른 투자자산 자본이득에 대한 공제의 문제로 초점이 맞추어진다. 동일 과세연도에는 투자자산인 금융투자상품간 손익통산이 폭넓게 허용되고 다른 과세연도로의 이월공제도 허용되기 때문에 국내 적격집합투자기구 과세의 고질적 문제인 유보된 평가이익 손실의 환급 문제는 미국에서 크게 발생하지 않는다.

넷째, RIC 과세체계는 회사형 집합투자기구가 주류인 미국의 집합투자기구시장 환경과 신고주의를 원칙으로 하는 과세행정 환경의 결과물이라는 점이다. 따라서 현 단계에서 신탁형 집합투자기구가 주류인 국내 집합투자기구시장 환경과 원천징수를 위주로 하는 국내 과세행정 환경에 직접적으로 적용하기에는 무리가 있을 수 있다. 다만 국내 집합투자기구시장에서 회사형 집합투자기구가 더욱 활성화 될 필요가 있고, 현행 주식 양도소득과세가 확대됨에 따라 신고주의 과세가 증가한다는 점에서 미국의 RIC 과세제도 및 입법정책적 배경은 국내 집합투자기구 과세체계 발전에 시사점을 줄 수 있다. 특히 미국 집합투자기구 과세체계는 세계에서 가장 큰 집합투자기구시장을 대상으로 풍부한 유권해석과 입법적ㆍ학문적 자료를 가지고 있다는 점에서 관련 연구를 통한 많은 시사점을 제공할 수 있다.

Ⅴ. 일본 집합투자기구 과세체계의 분석 및 시사점

1. 일본 집합투자기구의 개념

일본의 집합투자기구는 우리나라의 집합투자기구와 유사한 특성을 많이 가지고 있으며, 세제상의 취급도 우리나라 세제와 상대적으로 유사한 측면이 많다.26) 따라서 일본 집합투자기구 과세체계에 대한 분석은 국내 집합투자기구 과세체계의 개선방향을 설정함에 있어서 상당히 중요한 의미를 가진다. 일본의 집합투자기구는「투자신탁 및 투자법인에 관한 법률(이하 투자신탁법)」이 정하는 바에 따라 신탁형인 투자신탁과 회사형인 투자법인으로 구분된다. 우리나라와 비슷하게 신탁형과 회사형 집합투자기구가 제도적으로 도입되어 있으나 활용에 있어서는 투자신탁이 주류를 이루며 투자회사를 통한 간접투자는 저조한 편이다.

일본 법인세법은 원칙적으로 신탁을 도관으로 보아 신탁의 과세원칙인 수익자과세원칙을 적용한다. 신탁재산이 되는 자산 및 부채, 신탁재산으로부터 발생하는 수익 및 비용은 신탁의 수익자에 귀속되며 과세대상은 신탁이 아니라 수익자가 된다.27) 투자신탁의 경우에도 신탁재산에서 발생한 소득은 수익자의 소득으로 간주되어 수익자에게 과세하기 때문에 수익자과세원칙을 따른다고 볼 수 있다. 그렇지만 투자신탁의 수익에 대한 과세는 투자운용에 따라 소득이 발생한 시점이 아니라 투자자에게 그 소득을 분배하는 시점에 이루어지며, 해당 소득을 소득원천에 따라 과세하는 것이 아니라 집합투자기구의 종류에 따라 소득의 종류를 결정하여 소득세를 과세하기 때문에 일본에서는 투자신탁을 순수한 도관으로 인식하는 것이 아니라 실체를 일부 인정하는 수정된 도관으로 인식하고 있음이 관찰된다.28) 한편 투자신탁법상의 신탁이라고 하더라도 특정투자신탁의 경우 실체를 인정하여 신탁에 법인세를 부과하고 있다. 투자신탁법에 의한 신탁이지만 경제적 실질이 투자법인과 차이가 없다고 인정되기 때문에 법인세를 부과하는 것이다. 다만 처분가능이익의 90% 이상을 투자자에게 분배하는 경우 과세가능소득에서 분배금을 공제하는 것이 허용된다.29) 투자신탁은 매년 1회 이상 결산하여 분배해야 하고, 발생한 소득을 분배하지 않고 재투자한 경우에는 재투자 시점에 투자자에게 분배한 것으로 간주한다.

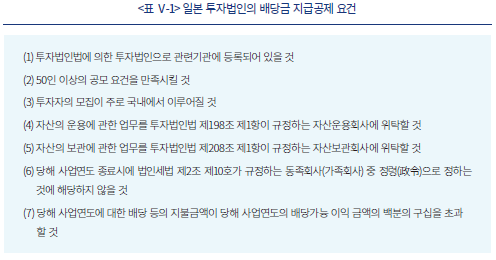

투자신탁법상의 투자법인은 법인으로 정의되기 때문에 법인세 과세대상이다.30) 집합투자기구 투자자의 이중과세 문제를 해결하기 위해 일본 조세특별조치법은 투자법인 중 일정요건을 만족시키는 법인에 대하여 투자자에게 배당으로 지급된 금액은 손금으로 산입하여 과세가능소득에서 제외하는 것을 허용한다.31) 투자법인이 배당금 지급공제를 받기 위해 만족시켜야 할 조건은 아래의 표와 같다.

2. 투자자의 소득구분

집합투자기구로부터 발생하는 소득의 구분은 2016년 1월부터 시작된 금융소득과세의 일체화 를 계기로 큰 폭으로 변화하였다. 일본 정부는 세금부담으로 인해 금융상품의 선택시 발생하는 왜곡을 최소화하기 위하여 과세방식을 단순화할 필요가 있다는 판단 하에 2016년부터 금융소득과세의 일체화 작업을 추진해 왔다. 금융공학의 발전으로 인해 금융상품간의 울타리가 낮아지고 있으며 특정 금융상품으로부터 발생하는 현금흐름을 다양한 방식으로 전환하는 것이 가능해짐에 따라 세제의 공평성ㆍ중립성ㆍ효율성을 강화하기 위하여 세율 및 소득구분에 관한 과세방식을 개선할 필요가 있다는 것이 금융소득과세의 일체화가 추진되는 주된 이유이다.

를 계기로 큰 폭으로 변화하였다. 일본 정부는 세금부담으로 인해 금융상품의 선택시 발생하는 왜곡을 최소화하기 위하여 과세방식을 단순화할 필요가 있다는 판단 하에 2016년부터 금융소득과세의 일체화 작업을 추진해 왔다. 금융공학의 발전으로 인해 금융상품간의 울타리가 낮아지고 있으며 특정 금융상품으로부터 발생하는 현금흐름을 다양한 방식으로 전환하는 것이 가능해짐에 따라 세제의 공평성ㆍ중립성ㆍ효율성을 강화하기 위하여 세율 및 소득구분에 관한 과세방식을 개선할 필요가 있다는 것이 금융소득과세의 일체화가 추진되는 주된 이유이다.

현재까지 진행된 일체화 작업은 집합투자기구의 소득구분, 손익통산, 손실의 이월공제에 큰 변화를 가져왔다. 이전까지 집합투자기구의 종류에 따라 비교적 세분화되어 있었던 소득구분을 단순화하였는데, 집합투자기구로부터의 분배는 성격에 따라 배당소득이나 이자소득으로 구분하되, 환매나 매매로부터 발생하는 소득은 양도소득으로 단순화하였다. 집합투자기구로부터 발생하는 배당소득과 이자소득은 양도소득에 대해 통산을 허용하지 않았던 과거의 세제정책적 입장도 집합투자기구의 배당소득ㆍ이자소득ㆍ양도소득을 포괄적으로 통산하고 손실의 이월공제까지 허용하는 방향으로 전환하였다.

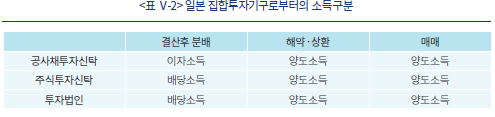

일본은 집합투자기구에 대해서 경제적 이중과세를 방지하기 위하여 도관과세(pass through taxation)의 원칙을 적용하며, 실질적인 과세부담은 집합투자기구로부터 수익을 향유하는 투자자에게 부과된다. 금융소득과세의 일체화가 시작된 이후에도 집합투자기구에 대한 도관과세의 원칙에는 변화가 없다. 그런데 투자자에게 귀속되는 소득의 형태는 집합투자기구의 종류에 의해 결정된다. 투자신탁의 경우 공사채투자신탁과 주식투자신탁으로 크게 나누어진다. 금융소득과세의 일체화가 시행되기 이전에는 공사채투자신탁(공모공사채 등 운용투자신탁 포함)의 수익 분배금은 이자소득으로 분류되었다. 해약ㆍ상환차익은 이자소득으로 분류하였고, 해약ㆍ상환차손은 처분손실로 인식하여 과세하지 않았다. 매매이익은 자본소득으로 분류하되 비과세하였다. 일체화 작업이 시작된 2016년 이후 공사채투자신탁의 수익 분배금은 여전히 이자소득으로 분류32)되지만, 해약ㆍ상환이익 및 매매이익은 양도이익으로 분류된다. 이는 공사채투자신탁에서 양도손실이 발생할 경우 상장주식 등의 배당이나 양도이익과 손익통산이 가능해졌음을 의미한다.

일체화가 시작되기 이전에는 공사채투자신탁 및 공모공사채 등 운용투자신탁을 제외한 주식투자신탁의 수익 분배금은 배당소득으로 분류되었는데 일체화 이후의 시기에도 분배금에 대한 소득구분에는 변화가 없었다.33) 일체화 이전의 기간에 주식투자신탁의 해약ㆍ상환차익은 배당소득으로 분류된 반면, 해약ㆍ상환차손은 간주양도손실로 인식하였다. 매매이익은 양도이익으로 분류하였다. 일체화 작업이 시작된 2016년 이후 주식투자신탁의 해약ㆍ상환이익 및 매매이익은 상장주식의 양도이익과 동일하게 취급되고 있다.

투자법인의 투자자일 경우 투자법인으로부터 지급받은 분배금은 배당소득으로 분류되는데 2016년 이전과 이후의 처리가 동일하다. 투자법인의 주식의 매매에 따른 자본손익은 양도소득으로 분류되며, 역시 2016년 이전과 이후의 처리가 동일하다.

3. 투자자의 세액계산 및 손익통산 방식

공사채투자신탁의 과세방식은 2016년 1월부터 시작된 금융소득과세의 일체화를 통해 크게 변하였다. 종래 공사채투자신탁의 해약ㆍ상환이익은 이자소득으로 20.315%의 세율34)이 적용되었으며, 원천 분리과세가 적용되었다. 확정신고에 의해 다른 종류의 소득과 손익통산하는 것이 허용되지 않았으며, 양도손실에 대해서는 과세를 하지도 않았지만 손익통산의 기회를 부여하지도 않았다. 2016년 이후에는 공사채투자신탁으로부터 발생한 해약ㆍ상환이익 및 매매이익에 대해서 20.315%의 신고분리과세가 적용되었고, 원칙적으로 확정신고가 필요하다. 그렇지만 공사채투자신탁도 특정계좌제도를 통해 거래하는 것이 가능해짐에 따라 특정계좌를 이용할 경우 특정계좌내에서 원천징수가 이루어져 과세절차가 완료되기 때문에 확정신고는 불필요하다. 양도손실이 발생할 경우 상장주식 등의 배당이나 매매이익과 손익통산하는 것이 허용된다. 공사채투자신탁의 분배금의 경우 2016년 이전에는 이자소득으로 20.315%의 세율로 원천 분리과세가 되었으며 확정신고는 할 수 없었다. 그러나 2016년 이후에는 분배금도 확정신고에 의한 신고분리과세의 적용이 가능해졌고, 상장주식 등의 배당이나 매매이익과 손익통산하는 것도 가능해졌다.

주식투자신탁의 해약ㆍ상환이익 및 매매이익은 상장주식의 양도이익과 동일한 방식으로 과세된다. 20.315%의 세율이 적용되며 신고분리과세가 허용된다. 주식투자신탁의 해약ㆍ상환이익 및 매매이익은 원칙적으로 확정신고가 필요하다. 그러나 실무에 있어서는 특정계좌제도를 통해 거래하고 있을 경우 특정계좌내에서의 원천징수로 과세절차가 종료되기 때문에 확정신고는 필요하지 않게 된다. 주식투자신탁의 분배금에 대한 과세는 상장주식의 배당금과 동일한 과세체계를 가지며 세율은 20.315%이다. 분배금에 대한 과세는 원칙적으로 확정신고방식을 따르지만, 분배금 지급시 원천징수에 의한 과세가 이루어지기 때문에 확정신고가 필요하지 않은 경우가 대부분이다. 다만, 다음과 같은 경우에는 확정신고를 하는 것이 유리할 수 있으므로 투자자의 판단에 따라 확정신고를 선택할 수 있다. 첫째, 분배금을 상장주식이나 집합투자기구로부터 발생한 손실과 손익통산을 할 필요가 있을 경우 확정신고에서 신고분리과세를 선택할 수 있다. 이를 통해 투자자는 다른 금융기관을 통한 거래에서 발생한 손실 등을 분배금과 통산함으로써 과세가능소득액을 줄일 수 있다. 둘째, 배당공제의 활용을 원할 경우 투자자의 판단에 따라 확정신고를 선택할 수 있다. 주식투자신탁의 분배금에 대한 과세는 상장주식의 배당금과 동일하게 처리되기 때문에 확정신고시 종합과세를 선택하여 배당공제를 활용할 수 있다.

투자법인의 상환이익 및 매매이익은 상장주식의 양도이익과 동일한 방식으로 과세된다. 20.315%의 세율이 적용되며 신고분리과세가 허용된다. 원칙적으로 확정신고가 필요하다. 그러나 실무에 있어서는 원천징수로 과세절차가 종료되기 때문에 확정신고는 필요하지 않게 된다. 투자법인의 분배금에 대한 과세는 상장주식의 배당금과 동일한 과세체계를 가지며 세율은 20.315%이다. 분배금에 대한 과세는 원칙적으로 확정신고 방식을 따르지만, 분배금 지급시 원천징수에 의한 과세가 이루어지기 때문에 확정신고가 필요하지 않은 경우가 대부분이다.

공사채투자신탁, 주식투자신탁, 투자법인으로부터 발생한 양도손실이 통산이 가능한 양도소득, 배당소득, 이자소득과 통산하고도 손실이 남을 경우 그 손실은 이후 3년의 기간 동안 통산이 가능한 소득에 대해 공제할 수 있다. 양도손실의 이월공제를 적용받기 위해서는 확정신고를 해야 한다.

4. 시사점

일본의 집합투자기구에 대한 세제는 이중과세를 회피하기 위하여 원칙적으로 투자신탁이나 투자법인을 도관으로 인식한다. 그렇지만 집합투자기구로부터 발생한 소득의 구분은 소득의 원천을 따르는 것이 아니라 집합투자기구의 유형에 따라 이루어지기 때문에 집합투자기구를 실체가 일부 인정되는 수정된 도관으로 인식한다. 이는 일본의 집합투자기구가 회사형인 투자법인보다는 신탁형인 투자신탁을 위주로 발전해 오는 과정에서 투자신탁을 집합투자기구로 보기보다는 금융상품처럼 보는 경향이 존재하였다35)는 사실에서 일부 기인하는 것으로 판단된다.

일본의 집합투자기구는 신탁형인 투자신탁을 중심으로 발전해 왔다는 점과 집합투자기구가 도관과 실체 양자의 성격을 모두 가지고 있다는 점에서 국내 집합투자기구제도와 유사성을 가진다. 반면, 투자신탁의 주된 운용대상이 공사채인가 또는 주식인가에 따라 소득의 구분이 달라지고, 손익통산의 범위가 훨씬 더 포괄적이며 손실의 이월공제가 3년간 허용된다는 점에서 차이가 존재한다. 일본의 집합투자기구 세제가 주는 시사점을 구체적으로 정리해 보면 다음과 같다.

첫째, 일본의 투자신탁으로부터 발생하는 소득의 구분은 투자신탁의 운용대상 상품에 따라 달라지는 특성을 가진다. 공사채투자신탁의 경우 운용대상상품이 채권인 점을 반영하여 분배금은 이자소득으로 분류하고 해약ㆍ상환 및 매매로부터의 소득은 양도소득으로 분류한다. 반면 주식투자신탁의 경우 운용대상상품이 주식과 채권을 모두 포함하지만 분배금은 배당소득으로 분류하고 해약ㆍ상환 및 매매로부터의 소득은 양도소득으로 분류한다. 우리나라의 투자신탁이 운용대상상품을 전혀 고려하지 않은 채 일률적으로 분배금은 배당소득으로, 환매 및 매매소득도 배당소득으로 의제하는 것과는 상당한 차이가 있다. 또한 미국이나 유럽의 주요 국가들중에서도 일본에서와 같이 집합투자기구유형별로 소득의 종류를 구분하는 예는 찾기가 매우 어렵다.36)

둘째, 일본은 집합투자기구로부터 발생하는 소득에 대해 포괄적인 손익통산을 허용하고 있다. 집합투자기구의 유형에 따라 배당소득, 이자소득, 양도소득이 발생하는데 이 모든 종류의 소득에 대해 포괄적인 손익통산을 허용한다. 또한 상장주식 등으로부터 발생하는 배당소득과 양도소득에 대해서도 손익통산이 가능하다. 배당소득과 양도소득에 대해 손익통산을 허용하는 것은 매우 이례적인 조세특성이다. 또한 집합투자기구로부터 발생하는 이자소득을 양도소득과 통산할 수 있도록 허용하는 것도 일본 이외의 국가에서는 찾아보기 힘든 조세특성이라 볼 수 있다. 우리나라의 경우 배당소득과 양도소득간에는 손익통산이 가능하지 않으며, 이자소득과 양도소득간의 손익통산도 불가능하다. 일본은 주식과 집합투자기구간의 배당 및 양도소득에 대해 포괄적으로 손익통산이 가능한 반면 우리나라 세제는 집합투자기구간의 손익통산조차 허용하지 않는다는 점도 중요한 차이점이라 볼 수 있다.

셋째, 일본은 집합투자기구로부터 발생하는 양도손실에 대해 3년간 이월공제를 허용한다. 손실에 대한 이월공제는 집합투자기구가 가진 분산투자기능을 활성화하고 장기투자를 촉진시킬 수 있다는 점에서 중요한 의의를 가진다. 다만 이월공제의 기간은 미국에 비해 짧게 허용된다는 차이가 있다.

Ⅵ. 결론: 적격집합투자기구 과세체계의 개선방향

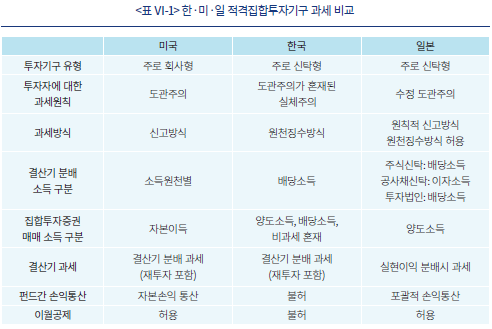

전술한 바와 같이 미국과 일본의 적격집합투자기구 과세체계는 상당히 대조적인 모습을 가지고 있어서 우리나라의 적격집합투자기구 과세체계 개선방향을 고민함에 있어서 다양한 시사점을 제공한다. 미국의 과세체계는 도관주의에 상당히 충실한 모습을 보이는 반면, 일본의 과세체계는 실체주의와 도관주의가 혼재된 수정 도관주의라 평가해 볼 수 있는데 적격집합투자기구에 대해서는 실체주의의 성격이 강조된 모습을 보이고 있다. 이러한 상반된 과세체계에 대한 점검을 통해 향후 다음과 같은 사안을 주의 깊게 참조할 필요가 있다.

첫째, 미국과 일본의 과세체계는 각각 도관주의적 성향과 실체주의적 성향을 충실히 과세제도에 반영하고 있기 때문에 펀드기준가격과 과세기준가격이 불일치하는 문제점을 구조적으로 해결하였다. 미국의 경우 집합투자기구에서 발생하는 소득을 원천별로 분리하여 투자자에게 귀속시켜 과세하므로 펀드기준가격과 별도로 과세기준가격을 산정할 필요가 없어진다. 도관주의를 충실히 과세제도에 반영함으로써 펀드기준가격과 과세기준가격의 불일치라는 문제점을 원천적으로 차단한 것이다. 일본의 경우 소득의 구분은 적격집합투자기구의 유형에 따라 달라지지만 우리나라와 같이 일부손익과세 제외를 원칙적으로 허용하지 않는다. 적격집합투자기구의 유형에 따라 배당소득, 이자소득, 양도소득의 형태가 결정되지만 이 세 가지 유형의 소득에 대해 동일한 방식으로 과세하기 때문에 펀드기준가격과 과세기준가격의 불일치라는 문제점이 근원적으로 차단된다. 미국과 일본의 이러한 특성은 국내 적격집합투자기구 과세체계에서 관찰되는 펀드기준가격과 과세기준가격의 불일치 문제를 해소하는 데에 유용한 함의를 제공한다.

둘째, 미국과 일본의 적격집합투자기구에 대한 과세방식은 신고주의를 따르거나 또는 신고주의와 원천징수방식을 병행함으로써 투자자가 결산ㆍ분배, 환매ㆍ매매 등의 시점에 따라 소득세가 달라지지 않도록 배려하고 있다. 우리나라의 경우 적격집합투자기구에 대한 과세가 배당소득에 대한 원천징수방식으로 이루어짐에 따라 손실과 이익의 인식시기가 소득세의 규모에 영향을 주는 불합리함이 발생한다. 미국의 경우 신고방식을 따르기 때문에 손실과 이익의 인식시기가 다르더라도 결국 신고 과세시점에서 통산할 수 있기 때문에 시기에 따라 소득세가 달라지는 불합리함이 발생하지 않는다. 일본의 경우 원천징수방식을 따른다는 점은 우리나라와 유사하지만 신고방식을 원칙으로 한다는 점에서 차이가 있다. 일본에서는 손실이 발생해서 과세가능소득으로부터 차감할 필요성이 있을 경우 신고방식을 선택해서 조정할 수 있도록 허용하기 때문에 우리나라와 같이 손실과 이익의 발생시기가 달라지면 소득세도 달라지는 문제점이 발생하지 않는다.

셋째, 미국과 일본은 포괄적인 손익통산과 손실의 이월공제를 허용하고 있다. 미국의 경우 적격집합투자기구에서 발생한 소득은 원천별로 구분하여 과세한다. 적격집합투자기구에서 발생한 자본이득은 별도로 구분하여 동일한 종류의 자본이득끼리 손익통산하고 손실이 남을 경우 개인투자자에 대해서는 무제한 이월공제를 허용한다. 집합투자기구간의 손익통산이 불가능한 우리나라의 세제와는 근본적인 차이가 관찰된다. 일본의 경우 적격집합투자기구에서 발생한 양도소득을 주식 등으로부터 발생한 양도소득과 동일하게 취급하여 상호간 손익통산을 허용한다. 일본의 제도가 가진 특이한 점은 손익통산의 범위가 양도소득으로만 제한되는 것이 아니라 적격집합투자기구로부터 발생한 배당소득과 이자소득은 물론 상장주식으로부터 발생한 배당소득까지 포함하고 있다는 사실이다. 일본의 과세체계가 가지고 있는 매우 독특한 특성인데, 일본의 이러한 특징은 금융소득과세의 일체화 작업을 통해 더욱 포괄적으로 변해가고 있다. 일본은 손익통산 이후 남은 손실에 대해서는 이후 3년의 기간 동안 이월공제를 허용하고 있다. 이상에서 살펴본 특성들을 기초로 하여 미국, 한국, 일본의 적격집합투자기구의 과세제도를 비교하여 정리하면 아래와 같다.

지금까지의 분석을 바탕으로 국내 적격집합투자기구의 과세체계를 개선하기 위해 검토가 필요한 내용은 다음과 같다. 첫째, 적격집합투자기구의 소득구분을 합리적으로 재정립할 필요가 있다. 현재는 적격집합투자기구로부터 발생하는 대부분의 소득을 배당소득으로 의제한다. 적격집합투자기구로부터 발생하는 모든 소득을 원천별로 분리할 필요까지는 없겠지만 결산기 분배소득과 환매ㆍ매매로부터 발생하는 소득을 모두 배당으로 의제하고 있기 때문에 복잡한 과세왜곡의 문제가 발생하고 있다. 실무현장의 의견을 수렴하여 적격집합투자기구로부터 발생하는 소득을 합리적으로 재구분하는 방안을 검토해야 할 것이며, 환매ㆍ매매로부터 발생하는 소득을 양도소득으로 정의하는 방안도 고려해 볼 필요가 있을 것이다.

둘째, 포괄적인 손익통산과 손실의 이월공제를 허용할 필요가 있다. 미국은 집합투자기구로부터 발생하는 자본이득에 대해 원천에 따라 동일한 성격의 자본이득과 손익통산 및 손실의 이월공제를 허용하고 있다. 일본은 집합투자기구로부터의 양도소득을 다른 집합투자기구로부터 발생한 소득(양도소득, 배당소득, 이자소득 포함), 주식 등으로부터 발생한 소득(양도소득, 배당소득 포함)에 대해 손익통산을 허용하고 있으며, 3년간 손실의 이월공제도 허용한다. 자본시장의 모험자본 공급기능을 감안하여 우리나라의 집합투자기구 과세제도도 포괄적인 손익통산 및 손실의 이월공제가 가능하도록 개편함이 타당할 것이다. 손익통산과 손실의 이월공제가 허용될 경우 과세가 유보된 집합투자재산 평가손실의 환급과 같은 문제도 자연스럽게 해결될 수 있을 것이다.

셋째, 양도소득세의 적용이 확대되어 가는 추세를 반영하여 금융소득과세방식을 원천징수방식과 신고방식을 병행하는 방향으로 완만하게 변화시켜 나갈 필요가 있을 것이다. 현재의 단계에서 원천징수방식을 신고방식으로 바꾸는 것에는 상당한 부담이 따를 수 있다. 그렇지만 향후 양도소득세가 보편화되는 방향으로 변화할 가능성이 높다는 점, 손익통산의 대상이 확대되고 손실의 이월공제도 허용될 가능성이 커지고 있다는 점을 감안할 때 신고방식으로의 점진적인 전환 또는 신고방식과 원천징수방식을 병행하는 방식으로의 전환을 대비하여 사전적인 준비작업을 하는 것은 중요한 의미를 가질 것이다. 또한 자본시장의 개방화가 진전되면서 국내에서도 회사형 집합투자기구의 역할이 확대될 필요성이 있다는 지적37)이 나타나고 있다는 점도 신고방식으로의 전환을 준비해야 할 이유가 될 것이다.

1) 김용민ㆍ박동규ㆍ양중식(2017)

2) 홍범교ㆍ김재진ㆍ김진수ㆍ전병목(2008)

3) 홍범교ㆍ김재진ㆍ김진수ㆍ전병목(2008)

4) 법인세법 제5조(신탁소득)제1항

5) 소득세법 제2조의2(납세의무의 범위) 제6항, 소득세법 시행령 제26조의2(집합투자기구의 범위 등)제4항

6) 이준호(2004), 이중교(2009), 한만수(2006) 참조

7) 소득세법 제4조(소득의 구분)제2항

8) 소득세법 제17조(배당소득)제1항 제5호

9) 소득세법 시행령 제46조(배당소득의 수입시기)제7호

10) 자본시장법 제238조(집합투자재산의 평가 및 기준가격의 산정 등), 자본시장법 시행령 제260조(집합투자재산의 평가방법)

11) 손영철(2007)

12) 적격집합투자기구의 의무분배 요건과 관련하여 일정한 법정요건 하에서 이익금은 분배를 유보하는 것도 가능하다. 또한 금전위탁ㆍ금전환급 요건과 관련하여, 위탁가액과 환급가액이 모두 금전으로 표시되는 경우 금전 이외의 자산도 위탁ㆍ환급할 수 있다. 소득세법시행령 제26조의2제1항, 사모집합투자기구의 적격성에 관련하여 소득세법시행령 제26조의2제8항 참조

13) 단, 경영참여형 사모집합투자기구는 소득금액 공제혜택 대상이 아니기 때문에 동업기업과세특례를 통해서만 이중과세를 면제받을 수 있다.

14) 적격집합투자기구로부터의 배당이익은 과세행정상의 소득 구분이며 법인으로부터의 배당소득과 본질적으로 다르기 때문에 종합소득에 배당소득이 포함되는 경우에도 일반 배당소득과 달리 이중과세 조정을 위한 배당소득공제를 받을 수 없다(소득세법 제17조제3항).

15) 자본시장법 제238조(집합투자재산의 평가 및 기준가격의 산정 등)

16) 투자자에게 귀속되기 전, 집합투자기구에 이익이 귀속되는 시점에는 그 소득금액이 지급된 것으로 보지 아니한다(소득세법 제155조의3).

17) 소득세법 제129조. 배당소득세에 더하여 배당소득세의 10% 세율로 지방소득세를 원천징수하기 때문에 원천징수세율은 배당소득의 15.4%이다. 만약 과세연도내 금융소득합계액이 기준금액을 초과하게 되면 해당 초과금액은 다른 종합소득과 합산하여 종합소득세율로 과세한다.

18) 소득세법 제17조제1항제5호, 제127조제1항 참조

19) 상장된 국내주식형 ETF 및 투자회사의 집합투자증권을 제외한 상장 집합투자증권을 매매하는 경우, i) 위에서 언급한 기타 적격집합투자증권의 매매시 배당세액과 ii) 매수ㆍ매도 시의 과세표준기준가격을 실제 매수ㆍ매도가격으로 바꾸어 같은 계산방식을 적용하여 산출한 배당세액 중 적은 금액을 배당소득세로 원천징수한다. 소득세법시행규칙 제13조제3항. 해외상장 회사형 ETF 매매의 양도차익에 대해서는 양도소득세를 부과한다(소득세법 제118조의2제3호).

20) 집합투자증권 과세의 일관성과 명확성 부족에 대해서는 문성훈(2009) 참조

21) 신탁형 ETF가 금속(metal) 등을 주된 기초자산으로 하는 경우, 해당 ETF의 매매로 인한 자본이득은 수집품(collectibles) 자본이득으로 간주하여 최대자본이득세율이 28%까지 적용될 수 있다(Office of Chief Counsel, IRS, 2008).

22) 조정순자본이득 산정에 대해서는 26 U.S. Code §1(h)(3) 참조

23) Form 1040의 Qualified Dividends and Capital Gain Tax Worksheet 참조

24) IRS는 취득가액 산정을 위한 평균비용 방식을 뮤추얼펀드와 DRP(Dividend Reinvestment Plan)에 한하여 허용한다. ETF는 RIC일지라도, 평균비용 방식을 사용할 수 없다(IRS, 2018a).

25) 미국 소득세법상 투자자산의 자본이득 손익통산에 대해서는 김갑래ㆍ황세운(2019) 참조

26) 김용민(2010)

27)

28) 정원석ㆍ임준ㆍ김유미(2016)

29)

30)

31)

32)

33)

34) 소득세 15%, 주민세 5%, 그리고 2037년말까지 부흥특별소비세 0.315%가 가산되어 최종적으로 적용되는 세율은 20.315%이다.

35) 홍범교ㆍ김재진ㆍ김진수ㆍ전병목(2008)

36) 오윤ㆍ임동원(2014)

37) 한국, 일본, 호주, 뉴질랜드, 태국 등이 참여하는 ARFP(Asian Regional Fund Passport) 제도의 시행이 가까워짐에 따라 국내에서도 회사형 집합투자기구의 활성화 필요성에 대한 논의가 커지고 있다.

참고문헌

관계부처 합동, 2019. 3. 21, 혁신금융 추진방향, 보도자료.

김갑래ㆍ황세운, 2019, 『미국ㆍ일본의 금융투자상품 손익통산 과세체계 분석 및 시사점』, 자본시장연구원 이슈보고서 19-03.

김용민, 2010, 집합투자기구 세제에 관한 연구, 『조세연구』 제10권 제3집, 한국조세연구포럼.

김용민ㆍ박동규ㆍ양중식, 2017, 『금융상품과 세금』, 조세금융신문.

문성훈, 2009, 집합투자증권 양도시 소득세 과세의 문제점 및 개선방안에 관한 연구, 『조세법 연구』 제15권 15-1호, 263-303.

손영철, 2007, 투자신탁 세제의 이해, 『투신』 제65호, 자산운용협회.

오윤ㆍ임동원, 2014, 집합투자기구의 본질에 따른 과세제도 연구 –법적 형식과 경제적 실질의 조화를 중심으로–, 『조세연구』 제14권 제2집, 한국조세연구포럼.

이준호, 2004, 『신탁형간접투자기구 관련 조세문제 연구』, 서울대학교 석사학위논문.

이중교, 2009, 신탁법상의 신탁에 관한 과세상 논점, 『법조』 제58권 제12호, 318-359.

정원석ㆍ임준ㆍ김유미, 2016, 『금융ㆍ보험세제연구: 집합투자기구, 보험 그리고 연금세제를 중심으로』, 보험연구원 조사보고서 2016-5.

한만수, 2006, 투자신탁소득의 성격 분류 및 이중과세 문제에 관한 고찰, 『인권과 정의』 제362호, 177-199.

홍범교ㆍ김재진ㆍ김진수ㆍ전병목, 2008, 『간접투자세제의 개선방안』, 한국조세연구원 연구 보고서 08-05.

Atkinson, A.B., Stiglitz, J.E., 1976, The design of tax structure: Direct versus indirect taxation, Journal of Public Economics 6(1-2), 55-75.

IRS, 2018a, Investment Income and Expenses, Publication 550.

IRS, 2018b, Your Federal Income Tax, Publication 17.

IRS, 2018c, Tax Guide for U.S. Citizens and Resident Aliens Abroad, Publication 54.

Katherine, P., Thomas, D.G., Joseph B., 2019, Federal Income Tax(8th), Wolters Kluwer.

Marvin, C., Lawrence, Z., 2018, Federal Income Taxation (Concepts and Insights, 14th), Foundation Press.

Office of Chief Counsel, 2008, Exchange Traded Funds Invested in Metal, IRS Memorandum.

Steven, A.B., Kirk, J.S., 2019, Selected Sections Federal Income Tax Code and Regulations, Foundation Press.

국세청 www.nts.go.kr

IRS www.irs.gov

U.S. Department of the Treasury www.treasury.gov

www.nta.go.jp

www.nta.go.jp

2019년 6월에 상장주식의 거래에 적용되는 증권거래세가 기존의 0.3%에서 0.25%로 인하되면서 자본시장 과세체계 개편에 대한 시장의 관심도가 크게 높아졌다. 자본시장의 과세체계는 시장의 자원배분에 유의적인 영향을 미치는 중요한 요소이다. 고령화와 더불어 저성장 기조가 장기화됨에 따라 자본시장을 통한 은퇴자산 축적의 필요성 및 벤처혁신기업 육성을 위한 모험자본 형성의 필요성은 더욱 커지고 있다는 점을 고려할 때, 자본시장이 국가경제가 필요로 하는 기능을 충실히 수행할 수 있도록 세제를 개편하는 작업은 그 중요성이 상당하다고 보아야 한다.

오랜 기간 자본시장 과세체계 개편논의의 중심은 증권거래세와 상장주식 양도소득세에 맞추어져 왔다. 그런데 자본시장의 영역이 확대되면서 금융투자상품으로부터 발생하는 소득의 종류는 다양해지고 있기 때문에 자본시장 과세체계 개선에 관한 논의는 단순히 증권거래세와 상장주식 양도소득세에 국한되어서는 안 될 것이다. 자본시장의 영역에서 발생하는 이자소득, 배당소득, 양도소득을 포괄적으로 고려하여 자본시장의 기능이 활성화될 수 있도록 세제개편의 방향성을 잡아가는 것이 중요하다.

고령화와 더불어 은퇴 이후 기대수명이 빠른 속도로 늘어남에 따라 은퇴자산 축적에 대한 수요가 폭발적으로 증가하고 있다는 점도 자본시장 과세체계, 특히 집합투자기구에 대한 과세체계 정비를 서둘러야할 유인으로 작용하고 있다. 은퇴자산 축적 수요의 확대는 필연적으로 간접투자방식을 활용한 자산운용의 필요성을 증가시킨다. 집합투자기구는 가장 대표적인 간접투자수단이기 때문에 그 역할이 꾸준히 늘어날 것으로 기대된다. 따라서 집합투자기구가 국민자산증식에 그 역할을 다할 수 있도록 세제를 정비하는 작업은 중요한 작업이라 할 것이다.

집합투자기구는 자본시장에서 거래되는 다양한 상품들을 대상으로 운용되기 때문에 이자소득, 배당소득, 양도소득을 모두 포함하는 특성을 가진다. 이는 집합투자기구에 대한 세제개편은 자본시장 전체에 대한 세제개편과 그 맥락을 같이 하게 됨을 의미한다. 따라서 집합투자기구 세제개편에 대한 논의는 집합투자기구에 담기는 자산들로부터 발생하는 소득에 대한 구분과 더불어 서로 다른 성격의 소득을 어떠한 방식으로 통합할 것인가를 포괄적으로 검토할 필요가 있다. 이에 본 보고서는 국내 집합투자기구 과세체계의 특성 및 문제점을 검토하고 미국과 일본의 집합투자기구 과세체계를 비교분석한 후, 국내 집합투자기구 과세체계에 대한 시사점을 도출함으로써 향후 과세체계의 개선방향을 제시해 보고자 한다.

해외 집합투자기구 과세체계에 대한 사례로서 미국과 일본을 선택한 이유는 이 두 국가가 가장 뚜렷하게 대비되는 집합투자기구 과세체계를 정립해 왔기 때문이다. 집합투자기구 과세체계는 크게 영미권 접근방식과 일본이 발전시켜온 접근방식으로 구분해 볼 수 있다. 영미권 과세체계는 집합투자기구 소득원천에 따라 구분하여 과세하는 방식을 상대적으로 충실히 지켜온 특성을 가지는데 미국을 중심으로 발전해 왔다. 일본은 독일의 집합투자기구 과세체계를 받아들인 후 매우 독특한 방향으로 발전시켜 왔는데, 소득의 원천이 아니라 집합투자기구의 형태를 기준으로 소득을 구분하고 과세체계를 단순화하는 방식으로 발전해 왔다. 따라서 확연한 차이를 보여주는 이 두 국가의 집합투자기구 과세체계를 비교분석하는 것은 집합투자기구 과세체계의 다양성을 가장 선명하게 부각시킬 수 있을 것으로 판단된다.

Ⅱ. 집합투자기구 세제에 대한 이론적 접근

1. 집합투자기구 과세에 대한 도관이론과 실체이론

집합투자기구가 독립적인 실체를 가지느냐에 대한 판단은 집합투자기구에 대한 과세원칙을 결정하는 데에 있어서 중요한 기준이 된다. 집합투자재산의 운용성과를 투자자에게 귀속시키는 집합투자기구를 세법상 독립적인 실체로 볼 것인지의 여부에 따라 도관이론(導管理論; conduit theory)과 실체이론(實體理論; entity theory)으로 나누어진다.1)

도관이론은 집합투자기구인 투자신탁 및 투자회사를 독립적인 과세주체로 인정하지 않고 단순히 투자자들에게 수익을 분배하기 위한 도관으로 보는 이론이다.2) 도관이론에 따르면 집합투자기구는 자산을 소유하고 있으며 이로부터 수익과 손실이 발생하지만 이러한 수익은 전적으로 투자자들에 분배함을 목적으로 할 뿐이다. 따라서 집합투자기구는 납세의무자가 될 수 없으며, 발생한 수익이 궁극적으로 귀속되는 자에게 납세의무부담이 부과된다. 도관이론을 채택할 경우 소득에 대한 이중과세의 문제가 근본적으로 발생하지 않는다는 장점이 있으나, 발생한 소득을 투자자에게 분배하는 시점에서 소득의 원천에 따라 이자소득, 배당소득, 양도소득 등으로 구분하기 때문에 과세행정 측면에서 좀 더 복잡해 질 수 있다는 부담이 존재한다.

실체이론은 집합투자기구인 투자신탁 및 투자법인의 사회적ㆍ경제적 주체로서의 역할을 인정하여 독립적인 과세상의 실체로 인정하는 이론이다.3) 실체이론을 따르면 투자자산의 운용에 따라 발생하는 수익과 손실은 법률상의 실체인 집합투자기구에 귀속되며 법인세 납부의무를 가지게 된다. 실체이론은 집합투자기구에 수익이 귀속되는 시점이 아니라 투자자에게 수익이 귀속되는 시점을 수입시기로 인식한다. 또한 여러 가지 형태의 수익이 발생하여 집합투자기구에 유입되더라도 이를 투자자에게 특정한 형태의 수익으로 변환시켜 지급하는 것이 가능하다. 실체이론을 채택할 경우 집합투자기구의 경제적 역할을 인정할 수 있고 과세행정이 단순해지는 장점이 있으나, 지나치게 형식을 강조하는 경향이 있고 이중과세 방지를 위한 추가적인 배려가 필요하다는 부담이 존재한다.

집합투자기구를 완전한 실체 또는 완전한 도관으로만 인식하여 투자자에게 과세하는 국가는 많지 않고, 어느 정도 실체이론과 도관이론을 절충하는 것이 국제적 추세이다. 실체이론과 도관이론이 집합투자기구 투자자에 대한 과세에 적용될 때 나타나는 실무적인 차이는 i) 집합투자기구 순자산(미실현 평가이익 포함) 증가를 결산기에 과세하는지, ii) 투자자에 대한 결산기 분배소득을 원천별로 구분하여 과세하는지 등의 여부에서 찾을 수 있다.

2. 집합투자기구의 과세이론상의 위치에 대한 관점

현재의 집합투자기구가 과세이론상 도관이론을 채택하고 있는지 아니면 실체이론을 채택하고 있는지에 대해서는 많은 이견(異見)이 존재한다. 우리나라 투자신탁 세제가 도관이론을 더 강조하고 있다는 주장은 투자신탁이 법인으로 취급되지 않기 때문에 법인세가 부과되지 않는다는 점4)과 일부손익에 대해서는 과세제외 규정5)이 존재한다는 사실을 그 근거로 든다.6) 반면, 투자신탁에 대해서는 실체이론이 강조되고 있으며 그 외의 신탁에 대해서는 도관이론을 따른다는 주장은 우리나라의 소득세법이 신탁을 투자신탁과 그 이외의 신탁으로 구분하고 있고7), 투자신탁으로부터 발생하는 소득은 그 소득의 원천과는 상관없이 모두 배당소득으로 인식하고 있으며8), 투자신탁으로부터 발생한 소득의 수입시기를 원천소득이 발생한 시기가 아니라 투자신탁으로부터 이익을 지급받은 날로 정하고 있으며9),「자본시장과 금융투자업에 관한 법률(이하 자본시장법)」이 투자신탁재산의 시가평가를 규정10)함으로써 미실현손익이 원칙적으로는 투자신탁의 이익에 포함되어 과세되도록 규정되어 있다는 점을 근거로 든다.11)

집합투자기구에 대한 과세방식을 도관이론에 충실하게 가져갈 것인가 또는 실체이론에 충실하게 가져갈 것인가는 각각의 국가가 직면한 금융시장의 특성과 세제의 발전경로를 고려하여 결정할 필요가 있다. 해외사례를 살펴보면 이러한 태도가 뚜렷하게 관찰된다. 미국의 경우 집합투자기구에 대한 세제는 비교적 도관이론에 충실하게 설계되어 있는 반면, 일본의 경우에는 원칙적으로 도관이론을 따르고 있으나 실체이론에 기반한 특성도 강하게 관찰된다. 우리나라의 경우는 순수한 도관이론을 따르는 미국의 방식보다는 실체의 성격이 강조된 일본의 방식에 더 유사한 집합투자기구 세제를 독특한 방식으로 발전시켜 온 것으로 판단된다.

Ⅲ. 국내 집합투자기구 과세체계의 분석 및 문제점

1. 적격집합투자기구의 개념과 소득구분

국내 집합투자기구 과세체계는 해당 집합투자기구가 적격인지 비적격인지의 여부에 따라, 집합투자기구의 이중과세 여부와 투자자에 대한 소득과세방식을 달리한다. 적격집합투자기구란 금전으로 위탁받은 자금을 운영하여 매년 1회 이상 결산ㆍ분배하고, 금전으로 환급하는 자본시장법상의 집합투자기구이다(소득세법시행령 제26조의2제1항). 소득세법상의 적격집합투자기구는 자본시장법상의 집합투자기구의 요건을 충족해야 하기 때문에 투자자가 1인(특수관계인 포함)이거나 일상적 운용지시를 하는 경우에는 인정되지 않는다.12)

투자기구 단계에서의 소득과세와 관련하여 회사형 집합투자기구는 법인세를 납부함에도 불구하고 투자자가 소득세를 납부하는 이중과세의 문제점을 내포하고 있다. 그러나 해당 집합투자기구가 적격성을 인정받게 되면 투자자 배당금액을 해당 투자기구의 소득금액에서 공제하기 때문에(법인세법 제51조2제1항제2호)13), 이중과세의 문제가 크게 발생하지 않는다. 예를 들어 회사형 집합투자기구의 배당가능이익의 95%를 배당하는 경우 배당가능이익의 5%만이 과세대상으로 고려된다. 신탁형 적격집합투자기구의 경우에는 해당 신탁재산에 귀속되는 소득을 수익자가 갖는 것으로 간주하기 때문에(법인세법 제5조), 투자기구 단계에서의 과세가 없고, 이로 인해 이중과세의 문제는 발생하지 않는다.

투자자 단계에서의 소득과세와 관련하여 비적격집합투자기구의 투자자가 분배받은 이익은 투자기구의 법적 형태가 i) 회사형인 경우 배당소득으로 과세되며, ii) 신탁형인 경우 소득원천에 따라 구분 과세되고, iii) 조합형인 경우 소득원천에 따라 구분 과세하지만 출자공동사업자에 대해서는 배당소득으로 과세된다. 그러나 적격집합투자기구의 투자자가 분배받은 이익은 해당 투자기구의 법적 형태에 관계없이 원칙적으로 배당소득으로 과세된다(소득세법 제17조제1항제5호).14) 다만 집합투자증권을 매매하여 얻은 이익은 원칙적으로 배당소득이지만, 투자회사 및 국내주식형 상장지수집합투자기구(Exchange-Traded Fund: ETF)의 집합투자증권의 매매에 따른 이익은 배당소득으로 보지 않는다(소득세법시행령 제26조의2제5항). 이 경우 해당 이익이 과세대상인 경우에는 양도소득세가 부과된다. 이러한 적격집합투자기구 배당소득 원칙에 대한 예외는 회사형 집합투자증권의 매매와 주식 매매의 유사성에 착안한 것으로 사료된다. 그러나 이로 인해 국내 적격집합투자기구 과세체계는 더욱 복잡하게 되었다.

2. 투자자에 대한 과세표준

집합투자기구 투자자 과세에 있어 적격집합투자기구로부터의 이익에 대한 과세표준은 과세대상소득에서 각종 보수ㆍ수수료(판매수수료, 환매수수료 등)를 뺀 금액이다. 과세대상소득에는 해당 투자기구의 수익(순자산가치 증가분)이 모두 포함되는 것이 아니며, 국내주식 양도소득 등의 수익은 제외된다. 즉, 상장주식(해당 주식을 대상으로 하는 장내파생상품 포함), 벤처기업 지분증권의 양도손익 및 평가손익은 과세표준에서 제외됨으로써 해당 손익은 과세 또는 공제의 대상이 되지 않는다(소득세법시행령 제26조의2). 상장주식 등을 과세표준에서 제외하는 이유는 투자자가 상장주식 등을 직접투자하는 경우와의 과세 형평성을 맞추기 위해서이다. 그러나 이로 인해 집합투자기구의 기준가격(이하 펀드기준가격)15)과 과세표준 산정을 위한 기준가격(이하 과표기준가격)이 불일치함에 따라 발생하는 과세상 불합리가 크다.

투자자의 입장에서 자본시장에서 집합투자증권의 매입, 환매, 매매는 펀드기준가격에 의해 이루어진다. 펀드기준가격은 집합투자재산의 시장가치를 일정 시점에서 평가한 순자산가치를 해당 집합투자기구가 발행한 좌수 또는 주식수로 나눈 값이다. 그러나 위에서 언급한 바와 같이 집합투자기구의 자산운용에 따른 소득이 모두 포괄적으로 과세대상에 포함되지는 않기 때문에 과표기준가격은 펀드기준가격에서 관련 법령에 따라 집합투자기구로부터의 이익에 포함되지 아니하는 손익을 제외하여 산정된다.

3. 투자자의 세액 계산방식

적격집합투자기구의 이익의 수입시기 즉, 소득 귀속연도의 기준일은 원칙적으로 배당소득 수입시기 조항에 따른다(소득세법시행령 제46조제7호). 이에 따라 투자자가 집합투자기구로부터의 이익을 지급받은 날16)이 해당 배당소득의 수입시기로 결정된다. 집합투자기구로부터의 이익을 지급받은 날에는 투자자의 i) 결산 분배금(배당금) 수령일, ii) 환매이익 수령일, iii) 매매이익 수령일 등이 포함되며, 해당 수령일이 적격집합투자기구 이익의 수입시기가 된다. 집합투자기구로부터의 이익수령일을 수입시기로 하게 되면 원천징수과세가 용이한 장점이 있다. 투자자에 대한 분배금을 집합투자기구의 원본에 전입한다는 내용의 특약이 있는 경우에는 해당 특약에 따라 원본에 분배금을 전입하는 날을 수입시기로 한다.

적격집합투자기구는 매년 1회 이상의 결산ㆍ분배가 의무적으로 이루어진다. 국내주식형 ETF와 투자회사형 상장집합투자증권의 결산ㆍ분배에 있어, 해당 적격집합투자기구는 투자자에게 분배한 금액에서 비과세손익을 제외한 금액을 과세표준으로 하여 14%의 세율17)로 배당소득세를 원천징수18)한다(소득세법시행규칙 제13조제1항제1호). 기타 적격집합투자기구는 결산시의 과표기준가격에서 직전 결산시(직전 결산ㆍ분배가 없는 경우 매수시) 과표기준가격을 뺀 후, 직전 결산시 과세되지 않은 손익을 더하거나 뺀 금액을 과세표준으로 하여 14%의 세율로 배당소득세를 원천징수한다(소득세법시행규칙 제13조제1항제2호). 이 경우 국내주식양도손익 등의 비과세손익은 과세표준 계산에서 제외되며, 해당 결산기 과세표준은 해당 집합투자기구로부터의 이익 중 실제 분배하는 금액을 한도로 한다. 적격집합투자기구가 결산기마다 투자자산(해외주식, 채권 등)의 양도손익에 대해 원천징수를 해야 하는 경우, 과세연도간 양도손익이 통산되지 않음으로 인해 과세상 불합리가 발생할 수 있다. 이러한 불합리한 상황을 막기 위해 적격집합투자기구는 집합투자재산의 평가이익, 매매이익 등의 분배를 유보하여 최종적으로 실현된 양도손익을 과세표준에 반영할 수 있다(소득세법시행령 제26조의2제1항제2호).

국내주식형 ETF와 투자회사형 상장집합투자기구의 집합투자증권 환매에 있어 해당 집합투자증권을 환매하는 시점의 과세표준기준가격에서 직전 결산ㆍ분배 직후의 과세표준기준가격(없는 경우, 최초 설정 과세표준기준가격)을 뺀 금액을 과세표준으로 하여 14%의 세율로 배당소득세를 원천징수한다(소득세법시행규칙 제13조제2항제1호). 국내주식형 ETF의 집합투자증권 매매에 있어 양도차익은 비과세하며, 투자회사형 상장집합투자기구의 집합투자증권 매매에 있어 양도차익은 대주주에게만 과세한다. 기타 적격집합투자증권의 환매 또는 매매에 있어 해당 투자기구는 환매 또는 매매하는 시점의 과세표준기준가격에서 직전 결산ㆍ분배 직후의 과세표준기준가격(없는 경우, 최초 설정 과세표준기준가격)을 빼고 직전 결산ㆍ분배시 과세가 유보된 손익을 더하거나 뺀 금액을 기준으로 산정한 과세표준에 대해 14%의 세율로 배당소득세를 원천징수한다(소득세법시행규칙 제13조제2항제2호).19)

4. 문제점

국내 적격집합투자기구의 투자자에 대한 과세체계는 다음과 같은 문제점을 가지고 있다. 첫째, 적격집합투자기구에 대한 과세원칙이 제대로 정립되지 못하였기 때문에 과세차익이 크고, 이에 따른 조세회피가 용이하며, 집합투자기구 투자시장의 비효율성이 커지는 등의 부작용을 낳고 있다. 국내 법제는 투자자 단계에서의 과세대상을 원칙적으로 적격집합투자기구의 이익(원칙상 자산증가분)으로 하고, 이를 배당소득으로 과세함으로써 실체주의에 따른 과세원칙에 따르는 듯하다. 그러나 주식을 매매하여 얻은 이익에 대해서는 해당 투자기구가 마치 도관인 것과 같이 비과세하고, 집합투자재산 평가ㆍ매매이익에 대해서도 불완전한 분배 유보 조항을 두는 등 실체주의 과세원칙을 체계적으로 정립하였다고 보기 어렵다. 이러한 과세원칙의 부재는 같은 유형의 집합투자증권에 대해 다른 과세방식을 적용하는 문제점으로 나타난다. 예를 들어, 수익증권인 집합투자증권 매매에 있어 투자신탁형 적격집합투자기구의 매매이익은 배당소득세로 과세함에 반하여, 같은 수익증권인 국내주식형 ETF의 매매이익은 비과세하는 등 집합투자기구간 과세형평성의 결여와 비체계성의 문제를 보인다.20) 이러한 비체계적 과세체계는 과세차익을 이용한 남용적 조세회피를 부채질한다. 또한 조세중립성의 훼손으로 인해 집합투자기구시장에서 경쟁력 있는 집합투자기구상품 개발 및 자율경쟁을 저해할 위험성이 크다.

둘째, 과세표준 측면에서 펀드기준가격과 과세기준가격이 불일치함에 따라 발생하는 과세 불합리가 크다. 이러한 문제점의 원인은 위에서 언급한 바와 같이 실체주의와 도관주의가 혼재된 과세체계에서 찾을 수 있다. 즉, 실체주의 과세원칙에 불완전한 분배 유보 및 주식 양도소득 비과세라는 도관주의적 요소를 이식함에 따라 과세 불합리가 증폭되었다고 볼 수 있다. 만약 비과세대상 투자손실이 발생하여 펀드기준가격이 감소하였으나 과세대상 투자수익으로 인해 과표기준가격이 증가하는 경우 소득 없는 곳에 세금이 있는 불합리한 상황이 발생한다. 예를 들어, 특정 적격집합투자기구 환매시 국내주식 양도손실이 1,000만원이고 이자소득과 배당소득의 합이 300만원인 경우, 실제 투자손실이 700만원임에도 불구하고 300만원 이익(배당소득 간주)에 대한 세금을 납부하여야 한다. 반대로 펀드기준가격이 크게 상승하였으나 투자수익이 과세표준에 포함되지 않음으로 인해 과표기준가격이 상승하지 않음으로써 소득 있는 곳에 세금이 없는 불합리한 상황도 발생한다. 예를 들어 특정 적격집합투자기구 환매시 국내주식 양도소득이 1,000만원이고 이자소득과 배당소득의 합이 300만원인 경우, 실제 투자이익이 1,300만원임에도 불구하고 300만원 이익(배당소득 간주)에 대한 세금만 납부하면 된다.

셋째, 집합투자재산 평가이익 등의 분배 유보제도가 있음에도 불구하고 유보된 손실과 기납부된 소득간의 통산체계가 정비되지 못함으로써 동일 투자기간 동일한 실질 소득에 대하여 과세상 불합리한 차이가 발생한다. 이러한 과세 불합리는 국내 적격집합투자기구의 결산기 분배 및 유보의 자율성이 해외 적격집합투자기구에 비해 낮기 때문에 더욱 증폭된다. 이러한 문제점의 예로 환매전 결산기에 해당 투자기구의 유보된 손실이 있었고 환매시 이익이 있는 경우 환매시 이익에서 직전 결산기 손실을 공제할 수 있음에 반하여, 환매전 결산기에 해당 투자기구의 이익이 있었고 환매시 손실이 있는 경우 직전 결산기 이익에서 환매시 손실을 소급하여 공제할 수 없는 점을 들 수 있다. 아래 사례는 적격집합투자기구의 투자자가 같은 투자기간 동안 동일한 금액의 소득을 보았음에도 불구하고 위에서 언급한 제도적 불완전성으로 인해 소득세가 달라지는 세제상 불합리를 보여준다.

Ⅳ. 미국 집합투자기구 과세체계의 분석 및 시사점

1. 미국 RIC의 개념

미국 집합투자기구 과세체계에 있어 가장 기본적인 이슈는 집합투자기구 투자자의 이중과세 문제를 해결하는 것이다. 집합투자기구 투자는 투자운영 성과를 투자자에게 분배ㆍ귀속시키는 것이 궁극적 목적이기 때문에 해당 투자기구가 수익을 회사에 장기간 유보하고 유보이익에 대해 법인세를 부담하는 것은 집합투자기구 투자의 기본적인 성격에 반하며 투자자의 세금 부담을 불합리하게 높인다. 이러한 측면에 기인하여, 규제대상투자회사(Regulated Investment Company: RIC)의 요건을 충족하는 집합투자기구는 투자자들에게 분배한 이익을 해당 투자기구 소득에서 공제할 수 있다. 대표적인 RIC로는 뮤추얼펀드(Mutual Fund), REITs(Real Estate Investment Trusts), ETF 등이 있다.

RIC의 요건을 충족하기 위해서는 i) 1940년 투자회사법에 따라 등록되어 있고 RIC가 되기로 선택(election)한 투자회사로서, ii) 회사 자산이 법정 요건에 따라 다양하게 구성되어 분산되어 있고, iii) 총 이익의 90% 이상이 법정된 투자이익이며, iv) 매 과세연도마다 과세대상 이익의 90% 이상을 투자자에게 분배하여야 한다(26 USC §§851 & 852). RIC의 요건을 충족하게 되면 해당 투자회사에 대한 소득 과세는 일반 법인세 과세와는 다른 특례를 적용받게 된다. 무엇보다 해당 투자회사는 투자자들에게 지급한 배당금액(paid dividend)을 회사의 소득에서 공제받기 때문에 이중과세의 문제가 조정된다. 또한 순자본이득은 해당 투자회사의 소득에서 제외되지만 영업손실(net operating loss)공제는 허용되지 않는다(26 USC §852(b)(2)).

2. 투자자의 소득 구분

RIC의 요건을 충족하게 되면 해당 투자회사는 투자자에게 지급하는 배당금액이 통과하는 도관(pass-through entity)이 된다. 투자자에게 지급하는 RIC의 배당금액은 투자자에게 귀속되는 경우, 배당소득으로 일괄적으로 분류되는 것이 아니라 해당 소득의 원천 및 종류에 따라 구분과세 된다. 즉 RIC로부터 지급받은 배당금액이 자본이득배당인 경우 보유 기간에 관계없이 장기자본이득으로(26 USC §852(b)(3))21), 배당이익인 경우 장단기 구분에 따라 배당소득으로, 이자이익인 경우 이자소득으로 과세된다.

실무적으로 뮤추얼펀드와 같은 RIC가 투자자에게 지급하는 배당금액은 미국 국세청(Internal Revenue Service: IRS) 신고서식인 Form 1099-DIV에 소득원천별로 구분하여 기입하도록 되어있다. Form 1099-DIV의 각 항목상의 소득은 해당 투자기구 밖의 같은 종류의 소득과 합산하여 소득세 기본서식인 Form 1040에 각각 기입되고, 각 소득 항목별로 다른 세율의 적용을 받는다. Form 1099-DIV의 주요 항목별 소득을 구분하여 설명하면 다음 표와 같다.

RIC의 투자자는 해당 투자기구로부터 위에서 언급한 배당금액을 지급받는 것 이외에 해당 투자기구의 지분증권을 매매함으로써 투자손익을 볼 수 있다. RIC 지분증권 매매를 통한 이익(손실)은 1년 보유기간을 기준으로 장기 또는 단기의 자본이득(손실)으로 과세(공제)된다. 다만 RIC 지분증권을 취득한 후 해당 RIC로부터 자본이득배당을 받고 지분증권 취득 후 6개월 이내에 해당 지분증권을 매도하여 자본손실을 본 경우에는 RIC로부터 지급받은 자본이득배당금액에 해당하는 손실만큼은 장기손실로 간주한다(26 USC §852(b)(4)).

3. 투자자의 세액 계산 및 손익통산 방식

RIC가 적격성을 유지하기 위해 매 과세연도마다 분배하는 이익에 대해 투자자는 분배받은 이익을 소득원천별로 신고하여 소득세를 납부한다. 국내 집합투자기구는 투자자가 이익을 지급받은 날을 소득의 수입시기로 하여 배당소득세를 원천징수함에 반하여, 미국 RIC는 투자자에게 지급받은 이익의 내역을 Form 1099-DIV를 통해 고지하고 투자자는 원천별 소득을 연방소득세 신고서식인 Form 1040에 기입하여 세액을 계산한다.

RIC가 투자자에게 분배한 금액 중 이자소득과 비적격배당소득에 대해서는 근로소득 등 일반소득과 합산하여 누진적으로 일반소득세율(10~37%)을 적용하는 방식으로 세액을 산출한다. RIC 분배 금액 중 장기자본손익과 적격배당소득에 대해서는 일반적으로 다른 자본손익을 통산하고 적격배당소득과 합산하여 조정순자본이득(adjusted net capital gain)22)을 구한 후 일반소득과 분리하여 우대세율(0%, 15%, 20%)을 적용하는 방식으로 세액을 산출한다.23)

투자자가 투자자본금(투자원금) 반환의 성격을 가지는 비배당분배를 받는 경우 해당 분배금에 대해서는 과세하지 않는다. 이 경우 분배금액만큼 투자자의 RIC 지분증권 취득가액은 줄어들게 된다. 만약 비배당분배로 인해 취득가액이 0달러로까지 줄어들게 되고 그 이후에도 비배당분배가 이루어지면, 해당 비배당분배금액에 대해서는 자본이득세를 과세하게 된다.

투자자가 RIC 지분증권을 처분하여 얻은 이익은 자본이득으로서 장ㆍ단기(1년 보유 기준)로 분류되어 과세된다. RIC 지분증권에 관한 자본손익은 Form 1099-DIV가 아닌 브로커 신고서식인 Form 1099-B를 통해 신고되어야 한다. 지분증권 양도로 인한 자본이득은 그동안 미실현 되었던 평가이익에 대한 과세의 성격을 가지며, 미실현 평가이익에 대한 과세시기를 RIC가 아닌 해당 투자기구의 투자자가 결정한다는 점에서 의의가 있다.

RIC 지분증권 처분에 따른 자본이득 세액을 계산함에 있어 취득가액 산정이 중요하다. 결산기에 RIC로부터 분배받은 금액을 다시 해당 RIC에 재투자(reinvestment) 하는 경우, 재투자된 금액은 해당 RIC 지분증권의 취득가액에 합산된다. 예를 들어, 2018년 A씨는 X 뮤추얼펀드 지분 1만주를 주당 30달러에 매수(총 투자금액 30만달러)하였다고 가정하자. 2019년 A씨는 X 뮤추얼펀드로부터 주당 1달러로 배당받은 금액 1만달러(세후)를 전액 재투자하여 X 뮤추얼펀드 지분 250주를 주당 40달러에 추가 매입하였다면, A씨의 X 뮤추얼펀드 지분의 전체 취득가액은 30만달러에서 31만달러로 증가한다.

RIC 지분증권을 일부 매각함에 있어 투자자는 매각 대상 지분증권을 특정(identification)하거나 선입선출(First-In, First-Out: FIFO) 방식을 사용하여 취득가액을 정할 수 있다. RIC가 뮤추얼펀드인 경우 평균단가(average cost) 방식을 사용할 수도 있다. 위에서 언급한 사례에서 RIC 투자자는 주당 30달러에 매수한 지분증권을 매각할지 주당 40달러에 재투자한 지분증권을 매각할지를 지정할 수 있다. RIC 집합투자계약상 선입선출 방식을 사용하기로 정하였다면, 주당 30달러에 매수한 지분증권이 순차적으로 먼저 매각된 후 주당 40달러에 재투자한 지분증권이 매각된다. RIC가 뮤추얼펀드로서 평균비용 방식을 사용하기로 정하였다면, 해당 RIC 보유지분의 평균취득비용이 취득가액이 된다. RIC 투자자산인 증권의 처분에 따른 취득가액의 산정에 있어서는 주로 특정 방식이나 FIFO 방식이 사용된다. 평균단가 방식은 RIC가 뮤추얼펀드인 경우 해당 지분증권의 양도에만 사용되며, RIC 투자자산인 증권의 양도에는 적용되지 않는다.24)

RIC 자산운용에 따른 자본손익에 있어 주식, 채권 등의 투자자산(investment property) 처분에 따른 자본손익간의 통산은 폭넓게 허용된다. 그러나 투자자산으로부터의 자본손실과 적격배당소득간의 손익통산은 허용되지 않는다. RIC 지분증권 처분의 결과 손실이 발생한 경우에는, 장ㆍ단기(1년 보유 기준) 자본손실의 성격에 따라 해당 지분증권 외의 다른 투자자산 자본이득에 대한 공제에 쓰일 수 있다. RIC 지분증권으로부터의 자본이득은 RIC 운용수익으로서의 자본이득배당(capital gains dividend)과 개념적으로 구분되지만, 양자가 상호 손익통산의 대상이 된다.25)

4. 시사점

미국 RIC는 투자자에 대한 과세에 있어 다음과 같은 특징 및 시사점을 갖는다. 첫째, RIC 투자자에 대한 과세는 분배된 이익을 소득원천별로 과세함으로써 도관주의 원칙에 충실하다는 특징이 있다. 이러한 도관주의 과세는 원천별 소득을 구분하여 경제적 실질에 맞게 과세하고, RIC 투자자가 분배받은 이익에 대한 세무설계를 실체주의에 비해 용이하게 할 수 있다는 장점이 있다. 그러나 과세가 비교적 복잡하고, 징세비용도 상대적으로 높을 수 있다는 단점이 있다.

둘째, 투자자에 대한 과세표준 측면에서 RIC가 분배하는 소득을 소득원천별로 나누어 과세하기 때문에 집합투자기구간 세제적 취급을 달리하는 문제점이 크게 나타나지 않는다. 그 이유는 RIC의 법적 형태나 운용 실태가 다르더라도 분배되는 투자운용 소득은 경제적 실질에 맞게 원천별로 일관성을 가지고 소득 구분이 되는 점에서 찾을 수 있다. 또한 RIC 투자자에 대한 도관주의 과세는 포괄주의 과세 원칙과 맞물려 국내에서 발생하는 주식 등 양도소득에 대한 비과세의 역설 문제를 야기하지 않는다. 즉, 국내 소득법제상 투자자산인 주식의 양도로 인해 대규모 손실이 발생하였음에도 주식 양도소득이 비과세됨으로 인해 해당 손실을 다른 소득에 대해 공제하지 못하는 문제점이 미국 RIC 과세에서는 원천적으로 발생하지 않는다. 집합투자증권의 매매에 있어서도 일관성 있게 양도소득세를 적용함으로써 국내 ETF 매매 과세 사례에서와 동일한 성격의 ETF에 대한 차별적 과세의 문제는 발생하지 않는다.

셋째, 투자자산 자본손익에 관한 포괄적 통산 및 이월공제를 인정함으로써 과세가 유보된 집합투자재산 평가손실 환급의 문제가 발생하지 않는다. 미국 소득세법 체계상 투자자산 손익통산에 있어 다른 이자소득, 배당소득과의 손익통산은 허용되지 않기 때문에 평가이익 손실 공제는 다른 투자자산 자본이득에 대한 공제의 문제로 초점이 맞추어진다. 동일 과세연도에는 투자자산인 금융투자상품간 손익통산이 폭넓게 허용되고 다른 과세연도로의 이월공제도 허용되기 때문에 국내 적격집합투자기구 과세의 고질적 문제인 유보된 평가이익 손실의 환급 문제는 미국에서 크게 발생하지 않는다.

넷째, RIC 과세체계는 회사형 집합투자기구가 주류인 미국의 집합투자기구시장 환경과 신고주의를 원칙으로 하는 과세행정 환경의 결과물이라는 점이다. 따라서 현 단계에서 신탁형 집합투자기구가 주류인 국내 집합투자기구시장 환경과 원천징수를 위주로 하는 국내 과세행정 환경에 직접적으로 적용하기에는 무리가 있을 수 있다. 다만 국내 집합투자기구시장에서 회사형 집합투자기구가 더욱 활성화 될 필요가 있고, 현행 주식 양도소득과세가 확대됨에 따라 신고주의 과세가 증가한다는 점에서 미국의 RIC 과세제도 및 입법정책적 배경은 국내 집합투자기구 과세체계 발전에 시사점을 줄 수 있다. 특히 미국 집합투자기구 과세체계는 세계에서 가장 큰 집합투자기구시장을 대상으로 풍부한 유권해석과 입법적ㆍ학문적 자료를 가지고 있다는 점에서 관련 연구를 통한 많은 시사점을 제공할 수 있다.

Ⅴ. 일본 집합투자기구 과세체계의 분석 및 시사점

1. 일본 집합투자기구의 개념

일본의 집합투자기구는 우리나라의 집합투자기구와 유사한 특성을 많이 가지고 있으며, 세제상의 취급도 우리나라 세제와 상대적으로 유사한 측면이 많다.26) 따라서 일본 집합투자기구 과세체계에 대한 분석은 국내 집합투자기구 과세체계의 개선방향을 설정함에 있어서 상당히 중요한 의미를 가진다. 일본의 집합투자기구는「투자신탁 및 투자법인에 관한 법률(이하 투자신탁법)」이 정하는 바에 따라 신탁형인 투자신탁과 회사형인 투자법인으로 구분된다. 우리나라와 비슷하게 신탁형과 회사형 집합투자기구가 제도적으로 도입되어 있으나 활용에 있어서는 투자신탁이 주류를 이루며 투자회사를 통한 간접투자는 저조한 편이다.

일본 법인세법은 원칙적으로 신탁을 도관으로 보아 신탁의 과세원칙인 수익자과세원칙을 적용한다. 신탁재산이 되는 자산 및 부채, 신탁재산으로부터 발생하는 수익 및 비용은 신탁의 수익자에 귀속되며 과세대상은 신탁이 아니라 수익자가 된다.27) 투자신탁의 경우에도 신탁재산에서 발생한 소득은 수익자의 소득으로 간주되어 수익자에게 과세하기 때문에 수익자과세원칙을 따른다고 볼 수 있다. 그렇지만 투자신탁의 수익에 대한 과세는 투자운용에 따라 소득이 발생한 시점이 아니라 투자자에게 그 소득을 분배하는 시점에 이루어지며, 해당 소득을 소득원천에 따라 과세하는 것이 아니라 집합투자기구의 종류에 따라 소득의 종류를 결정하여 소득세를 과세하기 때문에 일본에서는 투자신탁을 순수한 도관으로 인식하는 것이 아니라 실체를 일부 인정하는 수정된 도관으로 인식하고 있음이 관찰된다.28) 한편 투자신탁법상의 신탁이라고 하더라도 특정투자신탁의 경우 실체를 인정하여 신탁에 법인세를 부과하고 있다. 투자신탁법에 의한 신탁이지만 경제적 실질이 투자법인과 차이가 없다고 인정되기 때문에 법인세를 부과하는 것이다. 다만 처분가능이익의 90% 이상을 투자자에게 분배하는 경우 과세가능소득에서 분배금을 공제하는 것이 허용된다.29) 투자신탁은 매년 1회 이상 결산하여 분배해야 하고, 발생한 소득을 분배하지 않고 재투자한 경우에는 재투자 시점에 투자자에게 분배한 것으로 간주한다.

투자신탁법상의 투자법인은 법인으로 정의되기 때문에 법인세 과세대상이다.30) 집합투자기구 투자자의 이중과세 문제를 해결하기 위해 일본 조세특별조치법은 투자법인 중 일정요건을 만족시키는 법인에 대하여 투자자에게 배당으로 지급된 금액은 손금으로 산입하여 과세가능소득에서 제외하는 것을 허용한다.31) 투자법인이 배당금 지급공제를 받기 위해 만족시켜야 할 조건은 아래의 표와 같다.

집합투자기구로부터 발생하는 소득의 구분은 2016년 1월부터 시작된 금융소득과세의 일체화

를 계기로 큰 폭으로 변화하였다. 일본 정부는 세금부담으로 인해 금융상품의 선택시 발생하는 왜곡을 최소화하기 위하여 과세방식을 단순화할 필요가 있다는 판단 하에 2016년부터 금융소득과세의 일체화 작업을 추진해 왔다. 금융공학의 발전으로 인해 금융상품간의 울타리가 낮아지고 있으며 특정 금융상품으로부터 발생하는 현금흐름을 다양한 방식으로 전환하는 것이 가능해짐에 따라 세제의 공평성ㆍ중립성ㆍ효율성을 강화하기 위하여 세율 및 소득구분에 관한 과세방식을 개선할 필요가 있다는 것이 금융소득과세의 일체화가 추진되는 주된 이유이다. 현재까지 진행된 일체화 작업은 집합투자기구의 소득구분, 손익통산, 손실의 이월공제에 큰 변화를 가져왔다. 이전까지 집합투자기구의 종류에 따라 비교적 세분화되어 있었던 소득구분을 단순화하였는데, 집합투자기구로부터의 분배는 성격에 따라 배당소득이나 이자소득으로 구분하되, 환매나 매매로부터 발생하는 소득은 양도소득으로 단순화하였다. 집합투자기구로부터 발생하는 배당소득과 이자소득은 양도소득에 대해 통산을 허용하지 않았던 과거의 세제정책적 입장도 집합투자기구의 배당소득ㆍ이자소득ㆍ양도소득을 포괄적으로 통산하고 손실의 이월공제까지 허용하는 방향으로 전환하였다.

일본은 집합투자기구에 대해서 경제적 이중과세를 방지하기 위하여 도관과세(pass through taxation)의 원칙을 적용하며, 실질적인 과세부담은 집합투자기구로부터 수익을 향유하는 투자자에게 부과된다. 금융소득과세의 일체화가 시작된 이후에도 집합투자기구에 대한 도관과세의 원칙에는 변화가 없다. 그런데 투자자에게 귀속되는 소득의 형태는 집합투자기구의 종류에 의해 결정된다. 투자신탁의 경우 공사채투자신탁과 주식투자신탁으로 크게 나누어진다. 금융소득과세의 일체화가 시행되기 이전에는 공사채투자신탁(공모공사채 등 운용투자신탁 포함)의 수익 분배금은 이자소득으로 분류되었다. 해약ㆍ상환차익은 이자소득으로 분류하였고, 해약ㆍ상환차손은 처분손실로 인식하여 과세하지 않았다. 매매이익은 자본소득으로 분류하되 비과세하였다. 일체화 작업이 시작된 2016년 이후 공사채투자신탁의 수익 분배금은 여전히 이자소득으로 분류32)되지만, 해약ㆍ상환이익 및 매매이익은 양도이익으로 분류된다. 이는 공사채투자신탁에서 양도손실이 발생할 경우 상장주식 등의 배당이나 양도이익과 손익통산이 가능해졌음을 의미한다.

일체화가 시작되기 이전에는 공사채투자신탁 및 공모공사채 등 운용투자신탁을 제외한 주식투자신탁의 수익 분배금은 배당소득으로 분류되었는데 일체화 이후의 시기에도 분배금에 대한 소득구분에는 변화가 없었다.33) 일체화 이전의 기간에 주식투자신탁의 해약ㆍ상환차익은 배당소득으로 분류된 반면, 해약ㆍ상환차손은 간주양도손실로 인식하였다. 매매이익은 양도이익으로 분류하였다. 일체화 작업이 시작된 2016년 이후 주식투자신탁의 해약ㆍ상환이익 및 매매이익은 상장주식의 양도이익과 동일하게 취급되고 있다.

투자법인의 투자자일 경우 투자법인으로부터 지급받은 분배금은 배당소득으로 분류되는데 2016년 이전과 이후의 처리가 동일하다. 투자법인의 주식의 매매에 따른 자본손익은 양도소득으로 분류되며, 역시 2016년 이전과 이후의 처리가 동일하다.

공사채투자신탁의 과세방식은 2016년 1월부터 시작된 금융소득과세의 일체화를 통해 크게 변하였다. 종래 공사채투자신탁의 해약ㆍ상환이익은 이자소득으로 20.315%의 세율34)이 적용되었으며, 원천 분리과세가 적용되었다. 확정신고에 의해 다른 종류의 소득과 손익통산하는 것이 허용되지 않았으며, 양도손실에 대해서는 과세를 하지도 않았지만 손익통산의 기회를 부여하지도 않았다. 2016년 이후에는 공사채투자신탁으로부터 발생한 해약ㆍ상환이익 및 매매이익에 대해서 20.315%의 신고분리과세가 적용되었고, 원칙적으로 확정신고가 필요하다. 그렇지만 공사채투자신탁도 특정계좌제도를 통해 거래하는 것이 가능해짐에 따라 특정계좌를 이용할 경우 특정계좌내에서 원천징수가 이루어져 과세절차가 완료되기 때문에 확정신고는 불필요하다. 양도손실이 발생할 경우 상장주식 등의 배당이나 매매이익과 손익통산하는 것이 허용된다. 공사채투자신탁의 분배금의 경우 2016년 이전에는 이자소득으로 20.315%의 세율로 원천 분리과세가 되었으며 확정신고는 할 수 없었다. 그러나 2016년 이후에는 분배금도 확정신고에 의한 신고분리과세의 적용이 가능해졌고, 상장주식 등의 배당이나 매매이익과 손익통산하는 것도 가능해졌다.

주식투자신탁의 해약ㆍ상환이익 및 매매이익은 상장주식의 양도이익과 동일한 방식으로 과세된다. 20.315%의 세율이 적용되며 신고분리과세가 허용된다. 주식투자신탁의 해약ㆍ상환이익 및 매매이익은 원칙적으로 확정신고가 필요하다. 그러나 실무에 있어서는 특정계좌제도를 통해 거래하고 있을 경우 특정계좌내에서의 원천징수로 과세절차가 종료되기 때문에 확정신고는 필요하지 않게 된다. 주식투자신탁의 분배금에 대한 과세는 상장주식의 배당금과 동일한 과세체계를 가지며 세율은 20.315%이다. 분배금에 대한 과세는 원칙적으로 확정신고방식을 따르지만, 분배금 지급시 원천징수에 의한 과세가 이루어지기 때문에 확정신고가 필요하지 않은 경우가 대부분이다. 다만, 다음과 같은 경우에는 확정신고를 하는 것이 유리할 수 있으므로 투자자의 판단에 따라 확정신고를 선택할 수 있다. 첫째, 분배금을 상장주식이나 집합투자기구로부터 발생한 손실과 손익통산을 할 필요가 있을 경우 확정신고에서 신고분리과세를 선택할 수 있다. 이를 통해 투자자는 다른 금융기관을 통한 거래에서 발생한 손실 등을 분배금과 통산함으로써 과세가능소득액을 줄일 수 있다. 둘째, 배당공제의 활용을 원할 경우 투자자의 판단에 따라 확정신고를 선택할 수 있다. 주식투자신탁의 분배금에 대한 과세는 상장주식의 배당금과 동일하게 처리되기 때문에 확정신고시 종합과세를 선택하여 배당공제를 활용할 수 있다.

투자법인의 상환이익 및 매매이익은 상장주식의 양도이익과 동일한 방식으로 과세된다. 20.315%의 세율이 적용되며 신고분리과세가 허용된다. 원칙적으로 확정신고가 필요하다. 그러나 실무에 있어서는 원천징수로 과세절차가 종료되기 때문에 확정신고는 필요하지 않게 된다. 투자법인의 분배금에 대한 과세는 상장주식의 배당금과 동일한 과세체계를 가지며 세율은 20.315%이다. 분배금에 대한 과세는 원칙적으로 확정신고 방식을 따르지만, 분배금 지급시 원천징수에 의한 과세가 이루어지기 때문에 확정신고가 필요하지 않은 경우가 대부분이다.

공사채투자신탁, 주식투자신탁, 투자법인으로부터 발생한 양도손실이 통산이 가능한 양도소득, 배당소득, 이자소득과 통산하고도 손실이 남을 경우 그 손실은 이후 3년의 기간 동안 통산이 가능한 소득에 대해 공제할 수 있다. 양도손실의 이월공제를 적용받기 위해서는 확정신고를 해야 한다.

4. 시사점

일본의 집합투자기구에 대한 세제는 이중과세를 회피하기 위하여 원칙적으로 투자신탁이나 투자법인을 도관으로 인식한다. 그렇지만 집합투자기구로부터 발생한 소득의 구분은 소득의 원천을 따르는 것이 아니라 집합투자기구의 유형에 따라 이루어지기 때문에 집합투자기구를 실체가 일부 인정되는 수정된 도관으로 인식한다. 이는 일본의 집합투자기구가 회사형인 투자법인보다는 신탁형인 투자신탁을 위주로 발전해 오는 과정에서 투자신탁을 집합투자기구로 보기보다는 금융상품처럼 보는 경향이 존재하였다35)는 사실에서 일부 기인하는 것으로 판단된다.

일본의 집합투자기구는 신탁형인 투자신탁을 중심으로 발전해 왔다는 점과 집합투자기구가 도관과 실체 양자의 성격을 모두 가지고 있다는 점에서 국내 집합투자기구제도와 유사성을 가진다. 반면, 투자신탁의 주된 운용대상이 공사채인가 또는 주식인가에 따라 소득의 구분이 달라지고, 손익통산의 범위가 훨씬 더 포괄적이며 손실의 이월공제가 3년간 허용된다는 점에서 차이가 존재한다. 일본의 집합투자기구 세제가 주는 시사점을 구체적으로 정리해 보면 다음과 같다.

첫째, 일본의 투자신탁으로부터 발생하는 소득의 구분은 투자신탁의 운용대상 상품에 따라 달라지는 특성을 가진다. 공사채투자신탁의 경우 운용대상상품이 채권인 점을 반영하여 분배금은 이자소득으로 분류하고 해약ㆍ상환 및 매매로부터의 소득은 양도소득으로 분류한다. 반면 주식투자신탁의 경우 운용대상상품이 주식과 채권을 모두 포함하지만 분배금은 배당소득으로 분류하고 해약ㆍ상환 및 매매로부터의 소득은 양도소득으로 분류한다. 우리나라의 투자신탁이 운용대상상품을 전혀 고려하지 않은 채 일률적으로 분배금은 배당소득으로, 환매 및 매매소득도 배당소득으로 의제하는 것과는 상당한 차이가 있다. 또한 미국이나 유럽의 주요 국가들중에서도 일본에서와 같이 집합투자기구유형별로 소득의 종류를 구분하는 예는 찾기가 매우 어렵다.36)

둘째, 일본은 집합투자기구로부터 발생하는 소득에 대해 포괄적인 손익통산을 허용하고 있다. 집합투자기구의 유형에 따라 배당소득, 이자소득, 양도소득이 발생하는데 이 모든 종류의 소득에 대해 포괄적인 손익통산을 허용한다. 또한 상장주식 등으로부터 발생하는 배당소득과 양도소득에 대해서도 손익통산이 가능하다. 배당소득과 양도소득에 대해 손익통산을 허용하는 것은 매우 이례적인 조세특성이다. 또한 집합투자기구로부터 발생하는 이자소득을 양도소득과 통산할 수 있도록 허용하는 것도 일본 이외의 국가에서는 찾아보기 힘든 조세특성이라 볼 수 있다. 우리나라의 경우 배당소득과 양도소득간에는 손익통산이 가능하지 않으며, 이자소득과 양도소득간의 손익통산도 불가능하다. 일본은 주식과 집합투자기구간의 배당 및 양도소득에 대해 포괄적으로 손익통산이 가능한 반면 우리나라 세제는 집합투자기구간의 손익통산조차 허용하지 않는다는 점도 중요한 차이점이라 볼 수 있다.

셋째, 일본은 집합투자기구로부터 발생하는 양도손실에 대해 3년간 이월공제를 허용한다. 손실에 대한 이월공제는 집합투자기구가 가진 분산투자기능을 활성화하고 장기투자를 촉진시킬 수 있다는 점에서 중요한 의의를 가진다. 다만 이월공제의 기간은 미국에 비해 짧게 허용된다는 차이가 있다.

Ⅵ. 결론: 적격집합투자기구 과세체계의 개선방향

전술한 바와 같이 미국과 일본의 적격집합투자기구 과세체계는 상당히 대조적인 모습을 가지고 있어서 우리나라의 적격집합투자기구 과세체계 개선방향을 고민함에 있어서 다양한 시사점을 제공한다. 미국의 과세체계는 도관주의에 상당히 충실한 모습을 보이는 반면, 일본의 과세체계는 실체주의와 도관주의가 혼재된 수정 도관주의라 평가해 볼 수 있는데 적격집합투자기구에 대해서는 실체주의의 성격이 강조된 모습을 보이고 있다. 이러한 상반된 과세체계에 대한 점검을 통해 향후 다음과 같은 사안을 주의 깊게 참조할 필요가 있다.

첫째, 미국과 일본의 과세체계는 각각 도관주의적 성향과 실체주의적 성향을 충실히 과세제도에 반영하고 있기 때문에 펀드기준가격과 과세기준가격이 불일치하는 문제점을 구조적으로 해결하였다. 미국의 경우 집합투자기구에서 발생하는 소득을 원천별로 분리하여 투자자에게 귀속시켜 과세하므로 펀드기준가격과 별도로 과세기준가격을 산정할 필요가 없어진다. 도관주의를 충실히 과세제도에 반영함으로써 펀드기준가격과 과세기준가격의 불일치라는 문제점을 원천적으로 차단한 것이다. 일본의 경우 소득의 구분은 적격집합투자기구의 유형에 따라 달라지지만 우리나라와 같이 일부손익과세 제외를 원칙적으로 허용하지 않는다. 적격집합투자기구의 유형에 따라 배당소득, 이자소득, 양도소득의 형태가 결정되지만 이 세 가지 유형의 소득에 대해 동일한 방식으로 과세하기 때문에 펀드기준가격과 과세기준가격의 불일치라는 문제점이 근원적으로 차단된다. 미국과 일본의 이러한 특성은 국내 적격집합투자기구 과세체계에서 관찰되는 펀드기준가격과 과세기준가격의 불일치 문제를 해소하는 데에 유용한 함의를 제공한다.

둘째, 미국과 일본의 적격집합투자기구에 대한 과세방식은 신고주의를 따르거나 또는 신고주의와 원천징수방식을 병행함으로써 투자자가 결산ㆍ분배, 환매ㆍ매매 등의 시점에 따라 소득세가 달라지지 않도록 배려하고 있다. 우리나라의 경우 적격집합투자기구에 대한 과세가 배당소득에 대한 원천징수방식으로 이루어짐에 따라 손실과 이익의 인식시기가 소득세의 규모에 영향을 주는 불합리함이 발생한다. 미국의 경우 신고방식을 따르기 때문에 손실과 이익의 인식시기가 다르더라도 결국 신고 과세시점에서 통산할 수 있기 때문에 시기에 따라 소득세가 달라지는 불합리함이 발생하지 않는다. 일본의 경우 원천징수방식을 따른다는 점은 우리나라와 유사하지만 신고방식을 원칙으로 한다는 점에서 차이가 있다. 일본에서는 손실이 발생해서 과세가능소득으로부터 차감할 필요성이 있을 경우 신고방식을 선택해서 조정할 수 있도록 허용하기 때문에 우리나라와 같이 손실과 이익의 발생시기가 달라지면 소득세도 달라지는 문제점이 발생하지 않는다.

셋째, 미국과 일본은 포괄적인 손익통산과 손실의 이월공제를 허용하고 있다. 미국의 경우 적격집합투자기구에서 발생한 소득은 원천별로 구분하여 과세한다. 적격집합투자기구에서 발생한 자본이득은 별도로 구분하여 동일한 종류의 자본이득끼리 손익통산하고 손실이 남을 경우 개인투자자에 대해서는 무제한 이월공제를 허용한다. 집합투자기구간의 손익통산이 불가능한 우리나라의 세제와는 근본적인 차이가 관찰된다. 일본의 경우 적격집합투자기구에서 발생한 양도소득을 주식 등으로부터 발생한 양도소득과 동일하게 취급하여 상호간 손익통산을 허용한다. 일본의 제도가 가진 특이한 점은 손익통산의 범위가 양도소득으로만 제한되는 것이 아니라 적격집합투자기구로부터 발생한 배당소득과 이자소득은 물론 상장주식으로부터 발생한 배당소득까지 포함하고 있다는 사실이다. 일본의 과세체계가 가지고 있는 매우 독특한 특성인데, 일본의 이러한 특징은 금융소득과세의 일체화 작업을 통해 더욱 포괄적으로 변해가고 있다. 일본은 손익통산 이후 남은 손실에 대해서는 이후 3년의 기간 동안 이월공제를 허용하고 있다. 이상에서 살펴본 특성들을 기초로 하여 미국, 한국, 일본의 적격집합투자기구의 과세제도를 비교하여 정리하면 아래와 같다.

둘째, 포괄적인 손익통산과 손실의 이월공제를 허용할 필요가 있다. 미국은 집합투자기구로부터 발생하는 자본이득에 대해 원천에 따라 동일한 성격의 자본이득과 손익통산 및 손실의 이월공제를 허용하고 있다. 일본은 집합투자기구로부터의 양도소득을 다른 집합투자기구로부터 발생한 소득(양도소득, 배당소득, 이자소득 포함), 주식 등으로부터 발생한 소득(양도소득, 배당소득 포함)에 대해 손익통산을 허용하고 있으며, 3년간 손실의 이월공제도 허용한다. 자본시장의 모험자본 공급기능을 감안하여 우리나라의 집합투자기구 과세제도도 포괄적인 손익통산 및 손실의 이월공제가 가능하도록 개편함이 타당할 것이다. 손익통산과 손실의 이월공제가 허용될 경우 과세가 유보된 집합투자재산 평가손실의 환급과 같은 문제도 자연스럽게 해결될 수 있을 것이다.

셋째, 양도소득세의 적용이 확대되어 가는 추세를 반영하여 금융소득과세방식을 원천징수방식과 신고방식을 병행하는 방향으로 완만하게 변화시켜 나갈 필요가 있을 것이다. 현재의 단계에서 원천징수방식을 신고방식으로 바꾸는 것에는 상당한 부담이 따를 수 있다. 그렇지만 향후 양도소득세가 보편화되는 방향으로 변화할 가능성이 높다는 점, 손익통산의 대상이 확대되고 손실의 이월공제도 허용될 가능성이 커지고 있다는 점을 감안할 때 신고방식으로의 점진적인 전환 또는 신고방식과 원천징수방식을 병행하는 방식으로의 전환을 대비하여 사전적인 준비작업을 하는 것은 중요한 의미를 가질 것이다. 또한 자본시장의 개방화가 진전되면서 국내에서도 회사형 집합투자기구의 역할이 확대될 필요성이 있다는 지적37)이 나타나고 있다는 점도 신고방식으로의 전환을 준비해야 할 이유가 될 것이다.

1) 김용민ㆍ박동규ㆍ양중식(2017)

2) 홍범교ㆍ김재진ㆍ김진수ㆍ전병목(2008)

3) 홍범교ㆍ김재진ㆍ김진수ㆍ전병목(2008)

4) 법인세법 제5조(신탁소득)제1항

5) 소득세법 제2조의2(납세의무의 범위) 제6항, 소득세법 시행령 제26조의2(집합투자기구의 범위 등)제4항

6) 이준호(2004), 이중교(2009), 한만수(2006) 참조

7) 소득세법 제4조(소득의 구분)제2항

8) 소득세법 제17조(배당소득)제1항 제5호

9) 소득세법 시행령 제46조(배당소득의 수입시기)제7호

10) 자본시장법 제238조(집합투자재산의 평가 및 기준가격의 산정 등), 자본시장법 시행령 제260조(집합투자재산의 평가방법)

11) 손영철(2007)

12) 적격집합투자기구의 의무분배 요건과 관련하여 일정한 법정요건 하에서 이익금은 분배를 유보하는 것도 가능하다. 또한 금전위탁ㆍ금전환급 요건과 관련하여, 위탁가액과 환급가액이 모두 금전으로 표시되는 경우 금전 이외의 자산도 위탁ㆍ환급할 수 있다. 소득세법시행령 제26조의2제1항, 사모집합투자기구의 적격성에 관련하여 소득세법시행령 제26조의2제8항 참조

13) 단, 경영참여형 사모집합투자기구는 소득금액 공제혜택 대상이 아니기 때문에 동업기업과세특례를 통해서만 이중과세를 면제받을 수 있다.

14) 적격집합투자기구로부터의 배당이익은 과세행정상의 소득 구분이며 법인으로부터의 배당소득과 본질적으로 다르기 때문에 종합소득에 배당소득이 포함되는 경우에도 일반 배당소득과 달리 이중과세 조정을 위한 배당소득공제를 받을 수 없다(소득세법 제17조제3항).

15) 자본시장법 제238조(집합투자재산의 평가 및 기준가격의 산정 등)

16) 투자자에게 귀속되기 전, 집합투자기구에 이익이 귀속되는 시점에는 그 소득금액이 지급된 것으로 보지 아니한다(소득세법 제155조의3).

17) 소득세법 제129조. 배당소득세에 더하여 배당소득세의 10% 세율로 지방소득세를 원천징수하기 때문에 원천징수세율은 배당소득의 15.4%이다. 만약 과세연도내 금융소득합계액이 기준금액을 초과하게 되면 해당 초과금액은 다른 종합소득과 합산하여 종합소득세율로 과세한다.

18) 소득세법 제17조제1항제5호, 제127조제1항 참조

19) 상장된 국내주식형 ETF 및 투자회사의 집합투자증권을 제외한 상장 집합투자증권을 매매하는 경우, i) 위에서 언급한 기타 적격집합투자증권의 매매시 배당세액과 ii) 매수ㆍ매도 시의 과세표준기준가격을 실제 매수ㆍ매도가격으로 바꾸어 같은 계산방식을 적용하여 산출한 배당세액 중 적은 금액을 배당소득세로 원천징수한다. 소득세법시행규칙 제13조제3항. 해외상장 회사형 ETF 매매의 양도차익에 대해서는 양도소득세를 부과한다(소득세법 제118조의2제3호).

20) 집합투자증권 과세의 일관성과 명확성 부족에 대해서는 문성훈(2009) 참조

21) 신탁형 ETF가 금속(metal) 등을 주된 기초자산으로 하는 경우, 해당 ETF의 매매로 인한 자본이득은 수집품(collectibles) 자본이득으로 간주하여 최대자본이득세율이 28%까지 적용될 수 있다(Office of Chief Counsel, IRS, 2008).

22) 조정순자본이득 산정에 대해서는 26 U.S. Code §1(h)(3) 참조

23) Form 1040의 Qualified Dividends and Capital Gain Tax Worksheet 참조

24) IRS는 취득가액 산정을 위한 평균비용 방식을 뮤추얼펀드와 DRP(Dividend Reinvestment Plan)에 한하여 허용한다. ETF는 RIC일지라도, 평균비용 방식을 사용할 수 없다(IRS, 2018a).

25) 미국 소득세법상 투자자산의 자본이득 손익통산에 대해서는 김갑래ㆍ황세운(2019) 참조

26) 김용민(2010)

27)

28) 정원석ㆍ임준ㆍ김유미(2016)

29)

30)

31)

32)

33)

34) 소득세 15%, 주민세 5%, 그리고 2037년말까지 부흥특별소비세 0.315%가 가산되어 최종적으로 적용되는 세율은 20.315%이다.

35) 홍범교ㆍ김재진ㆍ김진수ㆍ전병목(2008)

36) 오윤ㆍ임동원(2014)

37) 한국, 일본, 호주, 뉴질랜드, 태국 등이 참여하는 ARFP(Asian Regional Fund Passport) 제도의 시행이 가까워짐에 따라 국내에서도 회사형 집합투자기구의 활성화 필요성에 대한 논의가 커지고 있다.

참고문헌

관계부처 합동, 2019. 3. 21, 혁신금융 추진방향, 보도자료.

김갑래ㆍ황세운, 2019, 『미국ㆍ일본의 금융투자상품 손익통산 과세체계 분석 및 시사점』, 자본시장연구원 이슈보고서 19-03.

김용민, 2010, 집합투자기구 세제에 관한 연구, 『조세연구』 제10권 제3집, 한국조세연구포럼.

김용민ㆍ박동규ㆍ양중식, 2017, 『금융상품과 세금』, 조세금융신문.

문성훈, 2009, 집합투자증권 양도시 소득세 과세의 문제점 및 개선방안에 관한 연구, 『조세법 연구』 제15권 15-1호, 263-303.

손영철, 2007, 투자신탁 세제의 이해, 『투신』 제65호, 자산운용협회.

오윤ㆍ임동원, 2014, 집합투자기구의 본질에 따른 과세제도 연구 –법적 형식과 경제적 실질의 조화를 중심으로–, 『조세연구』 제14권 제2집, 한국조세연구포럼.

이준호, 2004, 『신탁형간접투자기구 관련 조세문제 연구』, 서울대학교 석사학위논문.

이중교, 2009, 신탁법상의 신탁에 관한 과세상 논점, 『법조』 제58권 제12호, 318-359.

정원석ㆍ임준ㆍ김유미, 2016, 『금융ㆍ보험세제연구: 집합투자기구, 보험 그리고 연금세제를 중심으로』, 보험연구원 조사보고서 2016-5.

한만수, 2006, 투자신탁소득의 성격 분류 및 이중과세 문제에 관한 고찰, 『인권과 정의』 제362호, 177-199.

홍범교ㆍ김재진ㆍ김진수ㆍ전병목, 2008, 『간접투자세제의 개선방안』, 한국조세연구원 연구 보고서 08-05.

Atkinson, A.B., Stiglitz, J.E., 1976, The design of tax structure: Direct versus indirect taxation, Journal of Public Economics 6(1-2), 55-75.

IRS, 2018a, Investment Income and Expenses, Publication 550.

IRS, 2018b, Your Federal Income Tax, Publication 17.

IRS, 2018c, Tax Guide for U.S. Citizens and Resident Aliens Abroad, Publication 54.

Katherine, P., Thomas, D.G., Joseph B., 2019, Federal Income Tax(8th), Wolters Kluwer.

Marvin, C., Lawrence, Z., 2018, Federal Income Taxation (Concepts and Insights, 14th), Foundation Press.

Office of Chief Counsel, 2008, Exchange Traded Funds Invested in Metal, IRS Memorandum.

Steven, A.B., Kirk, J.S., 2019, Selected Sections Federal Income Tax Code and Regulations, Foundation Press.

국세청 www.nts.go.kr

IRS www.irs.gov

U.S. Department of the Treasury www.treasury.gov