최신보고서

목차

Ⅰ. 서론

Ⅱ. 글로벌 안전자산 현황 및 특징

1. 글로벌 안전자산 현황 및 주요 특성

2. 글로벌 안전자산 관련 최근 변화 및 특징

가. 안전자산의 조건에 대한 인식 변화

나. 안전자산 수급 불균형

다. 경제위기 차별성에 따른 현금쏠림수요 발생

라. 새로운 안전자산 후보군에 대한 관심 확대

마. 지역별 안전자산 구축 방안 관련 논의 재점화

Ⅲ. 주요 안전자산 현황 및 효용성 분석

1. 주요 글로벌 안전자산 추이 분석

2. 실증분석

3. 소결 및 향후 전망

Ⅳ. 요약 및 시사점

Ⅱ. 글로벌 안전자산 현황 및 특징

1. 글로벌 안전자산 현황 및 주요 특성

2. 글로벌 안전자산 관련 최근 변화 및 특징

가. 안전자산의 조건에 대한 인식 변화

나. 안전자산 수급 불균형

다. 경제위기 차별성에 따른 현금쏠림수요 발생

라. 새로운 안전자산 후보군에 대한 관심 확대

마. 지역별 안전자산 구축 방안 관련 논의 재점화

Ⅲ. 주요 안전자산 현황 및 효용성 분석

1. 주요 글로벌 안전자산 추이 분석

2. 실증분석

3. 소결 및 향후 전망

Ⅳ. 요약 및 시사점

- 요약

- 전통적인 글로벌 안전자산의 위험회피 기능 측면에서의 효용성이 코로나19 확산 시점에서 일부 감소하고 있는 것으로 나타나고 있다. 본고의 실증분석 결과에 따르면 글로벌 금융위기 당시 효율적인 헤지 자산으로 작용하였던 금 및 주요 선진국 통화 등의 효용성이 코로나19 확산 시점에서 약화된 것으로 추정되었다. 이러한 변화는 글로벌 금융위기 이후 안전자산 수급 불균형 확대, 실물부문의 타격으로 시작된 코로나19 위기의 특수성, 인플레이션 기대 심리가 확대되고 있는 최근의 상황 등이 복합적으로 작용한 결과로 판단된다.

주요 글로벌 안전자산의 효용성 약화는 글로벌 금융시장의 자본흐름 변화에도 일부 변화를 가져올 수 있는 요인이다. 이미 금 등 전통적 글로벌 안전자산의 위험회피 효용성 약화가 나타나고 있으며, 최근에는 코로나19 시점을 포함해 2000년 초반 이후 주식시장 가격 변동성에 대한 헤지 자산으로 중요한 역할을 수행해온 미국채 또한 헤지 기능이 일부 약화되는 것으로 나타나고 있어 향후 변화요인에 대한 지속적인 모니터링이 필요할 것으로 판단된다. 또한 최근 유럽 및 아시아 등에서는 역내 중심의 새로운 안전자산 구축에 대한 관심이 확대되고 있는 만큼 우리나라 입장에서도 관련 논의에 관심을 기울일 필요가 있을 것이다.

이와 더불어 최근 급성장하고 있는 암호화 화폐의 안전자산으로서의 역할 확대 가능성에도 관심을 기울일 필요가 있다. 본고의 분석 결과에 따르면 가격 변동성을 최소화하도록 고안된 스테이블 코인의 경우 향후 글로벌 안전자산으로서의 성장 잠재력이 존재하는 것으로 나타나고 있다. 다만 안전자산으로서의 효용성은 오랜 기간에 걸친 투자자의 신뢰를 바탕으로 형성되는 것으로 나타나고 있는 만큼 암호화 화폐의 글로벌 안전자산으로서의 입지 강화는 장기간에 걸쳐 진행될 것으로 예상된다.

글로벌 안전자산은 위기 발생 시 유용한 투자 수단으로 글로벌 변동성 확대 시점에 포트폴리오 가치를 보호할 수 있는 중요한 헤지 수단으로 활용되고 있다. 이러한 측면에서 최근 주요 글로벌 안전자산의 효용성 변화에 대한 지속적인 모니터링이 필요할 것으로 판단된다. 특히 우리나라 입장에서는 글로벌 안전자산 관련 변화는 환율 변동요인으로서의 영향 및 국내 주식시장에서의 변동성 헤지 기능이란 양 측면에서 관심을 기울일 필요가 있을 것이다.

Ⅰ. 서론

글로벌 안전자산이란 일반적으로 경제상황과 무관하게 안정적인 가치를 유지할 수 있는 자산군을 의미한다. 글로벌 투자자는 포트폴리오 위험조정의 목적으로 상대적 기회비용을 감수하면서도 주요 글로벌 안전자산을 보유하고 있으며, 특히 코로나19와 같은 경제위기 시점에 수요가 크게 확대되는 경향을 보이고 있다. 이러한 측면에서 글로벌 안전자산으로 분류되고 있는 자산군의 위험회피 측면의 효용성은 포트폴리오 투자자의 주요 관심 사안이라 할 수 있으며, 최근 해외증권투자가 크게 확대되고 있는 우리나라 투자자의 입장에서도 관심이 확대되는 부문이다.

특히 최근에는 코로나19 경제위기의 차별성 및 글로벌 금융위기 이후 글로벌 안전자산 관련 수급상황 변화 등 기존 위기시점과 차별화된 환경으로 인해 주요 글로벌 안전자산의 효용성에 대한 관심이 더욱 확대되고 있다. 이는 글로벌 금융위기 당시 일부 안전자산의 기능이 붕괴되면서 글로벌 안전자산에 대한 투자자의 인식 변화가 나타나고 있으며, 최근까지 글로벌 안전자산의 수급 불균형이 장기간 지속되고 있는 등 다양한 구조적 변화로 인해 코로나19 상황에서 주요 안전자산의 위험회피 기능에 대한 관심이 확대되는 것으로 판단된다. 이와 더불어 최근에는 암호화 화폐시장의 성장과 더불어 해당 부문의 안전자산 기능에 대한 관심이 확대되고 있다. 글로벌 안전자산의 수급 불균형 및 효용성 변화라는 환경 변화 속에서 새로운 안전자산군에 대한 투자자의 관심이 증대하고 있는 것이다.

본고에서는 주요 글로벌 안전자산 및 암호화 화폐의 안정성, 위험자산에 대한 헤지 기능, 위기 발발 시 위험회피 기능 등의 측면에서 효용성을 분석하였다. 특히 코로나19 위기 시점에서 주요 글로벌 안전자산의 효용성 분석을 실시하였으며, 향후 새로운 안전자산으로 역할이 확대될 것으로 기대되고 있는 일부 암호화 화폐의 안전자산으로서의 효용성을 살펴보았다. 본고의 구성은 다음과 같다. Ⅱ장에서는 주요 문헌에서의 글로벌 안전자산에 대한 정의를 참조하여 주요 글로벌 안전자산의 특성을 분석하고 최근 글로벌 안전자산 관련 구조적 변화의 내용을 정리하였다. Ⅲ장에서는 주요 글로벌 안전자산의 추이 및 실증분석을 통해 글로벌 금융위기 및 코로나19 위기 시점에서의 주요 안전자산의 효용성을 분석하였다. Ⅳ장에서는 분석 결과를 토대로 최근 글로벌 안전자산의 효용성 변화가 우리나라 및 글로벌 금융시장에 미치는 영향 및 시사점을 제시하였다.

Ⅱ. 글로벌 안전자산 현황 및 특징

글로벌 안전자산이란 용어의 범용성에도 불구하고 이에 대한 명확한 개념이 확립되어 있지는 않다. 본장에서는 주요 문헌에서 제시된 글로벌 안전자산의 속성에 대한 논의를 종합하여 안전자산의 주요 특성을 정리하고, 이에 따라 분류한 주요 글로벌 안전자산의 특징 및 최근 변화 요인 등을 살펴보았다.

1. 글로벌 안전자산 현황 및 주요 특성

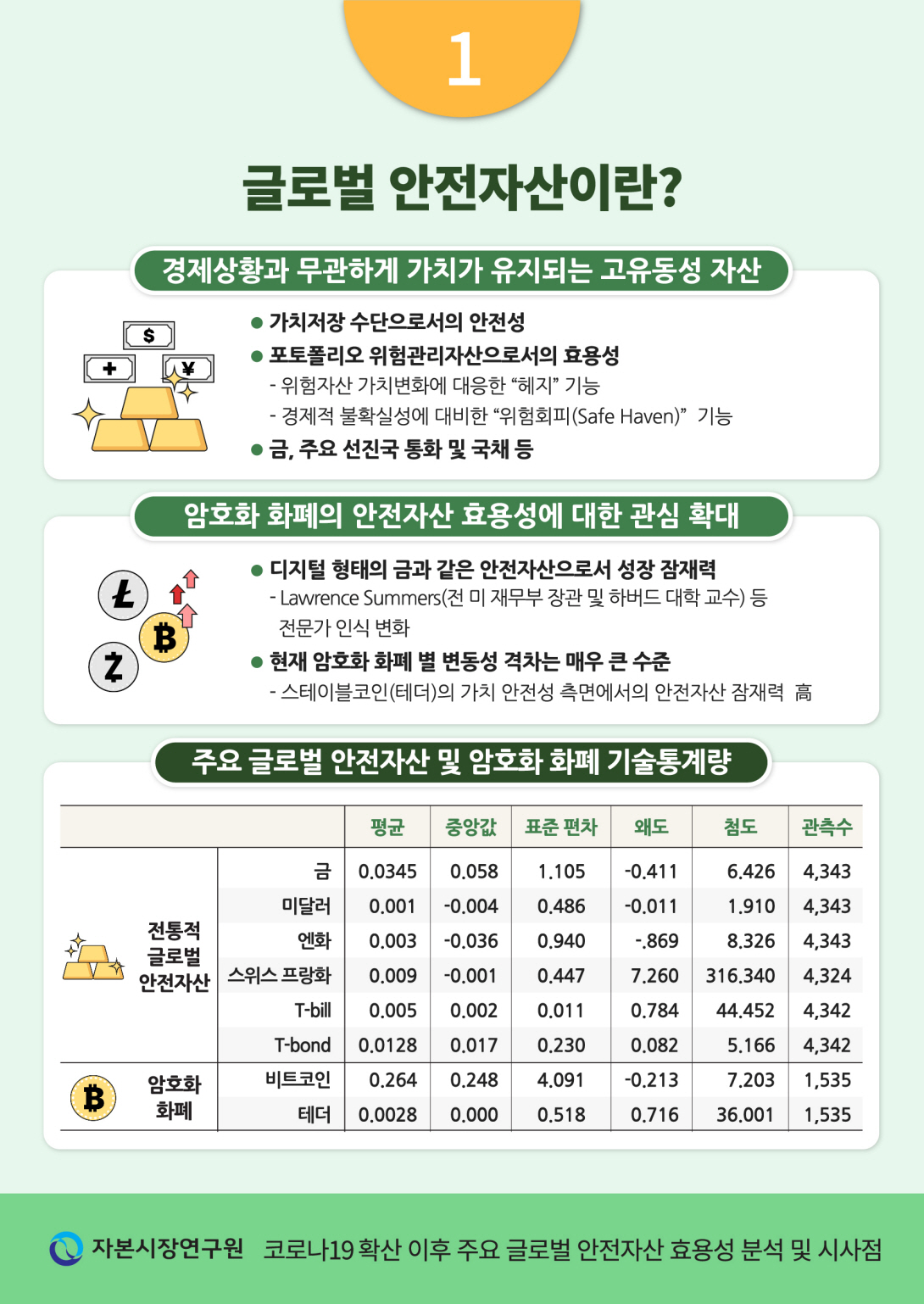

일반적으로 안전자산이란 경제상황의 변화에 무관하게 또는 반대 방향의 상관관계가 유지되는 고유동성 자산을 의미한다. 주요 연구에서는 글로벌 안전자산의 특성을 크게 가치저장 수단으로의 안정성과 포트폴리오 위험관리 측면에서의 효용성으로 분류하고 있다. 먼저 가치저장 수단으로의 안정성 측면에서는 정보 둔감성(information insensitiveness)이 글로벌 안전자산의 중요한 속성으로 제시되고 있다.1) 이러한 측면에서 안전자산의 풍부한 유동성, 자산가치의 낮은 변동성 등이 안전자산으로 인식되기 위한 주요 결정요인으로 해석된다.

포트폴리오 위험관리 측면에서 안전자산의 특성은 위험자산군에 대응한 헤지 자산으로서의 가용성과 더불어 위기발발 시점에서 위험회피처로서의 가용성 등이 주요 연구를 통해 제시되고 있다. 즉, 일반적으로 주식시장 자산가격과 상이한 움직임을 보임에 따라 분산투자의 효과를 견인할 수 있는 자산군임과 동시에 극심한 위기 발발 시에도 안정적인 수익을 제공할 수 있는 위험회피처로서의 기능을 제공하고 있는 자산군이 이에 해당한다고 볼 수 있다. 특히 최근에는 후자의 기능이 안전자산의 효용성에 중요한 역할을 차지하고 있는 것으로 나타나고 있다.2)

이러한 측면에서 본고에서는 다음과 같은 자산군을 주요 글로벌 안전자산으로 분류하였다. 먼저 투자자 인식의 측면에서 오랜기간 안전자산으로 간주되어온 금을 포함하였다. Razza et al.(2016) 등에 따르면 금은 실물자산이면서도 가치 저장 수단, 교환 수단, 부의 원천으로서의 특수성으로 인해 오랜 기간 글로벌 안전자산의 역할을 수행해오고 있는 것으로 나타나고 있다. 특히 정부의 통화정책 변화에 따른 가치 변동이 수반되는 여타 금융자산과 달리 물가상승기의 헤지 자산으로서의 기능이 부각된다. 금과 더불어 전통적인 안전자산으로 간주되고 있는 선진국 국채 및 통화의 경우에도 금융시장의 변동성 확대 시점에 위험회피자산으로서의 역할을 수행하고 있는 것으로 나타난다. Chan et al.(2011) 및 Hartmann et al.(2004) 등은 미국채의 위험회피 안전자산으로서의 효용성이 높게 나타나고 있음을 실증적으로 보여주고 있으며, Grisse & Nitschka(2015), Kaul & Sapp(2006) 등의 연구에서는 스위스 프랑 및 일본 엔화의 안전자산 통화로서의 효용성이 높게 나타난다는 연구결과를 제시하고 있다.

한편 본고에서는 전통적인 글로벌 안전자산과 더불어 암호화 화폐를 분석 대상에 포함하였다. 암호화 화폐는 높은 변동성, 고유가치의 부재, 제도적 불확실성 등의 한계로 인해 일부에서는 안전자산의 고려대상으로 포함하는 것 자체에 대해 부정적인 시각이 존재하고 있다. 그러나 최근 암호화 화폐의 변동성을 보완한 새로운 형태의 암호화 자산이 급성장하고 있으며, 암호화 화폐의 역할에 부정적 견해를 견지하고 있던 주요 전문가들이 최근 암호화 화폐의 안전자산으로서의 발전 가능성에 대해서는 긍정적인 전망을 제시하고 있다는 점 등을 고려하여 새로운 안전자산 후보군으로서 주요 암호화 화폐를 분석대상에 포함하였다.3)

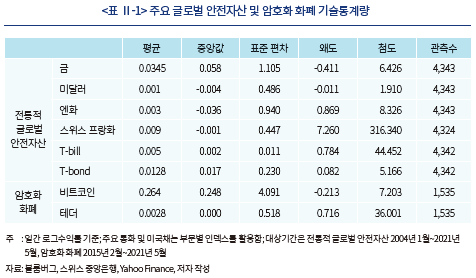

본고의 분석에 포함된 주요 글로벌 안전자산 등의 기술통계량은 <표 Ⅱ-1>에 요약하고 있다. 먼저 일평균 변동폭을 살펴보면 비트코인을 제외한 자산군의 변동폭 평균값은 0.001~0.0345% 수준을 기록하고 있다. 미국 재무성이 발행하는 단기재정증권인 T-bill(Treasury Bill) 및 미달러화가 가장 낮은 수준의 일평균 변동폭을 기록하고 있는 반면 금과 비트코인은 여타 자산군 대비 높은 변동성을 보이고 있다. 또한 후자의 경우 음의 왜도(skewness) 및 높은 첨도(kurtosis)를 보임에 따라 안전자산으로서의 안정성이 여타 자산군 대비 낮은 수준으로 나타나고 있다.

2. 글로벌 안전자산 관련 최근 변화 및 특징

가. 안전자산의 조건에 대한 인식 변화

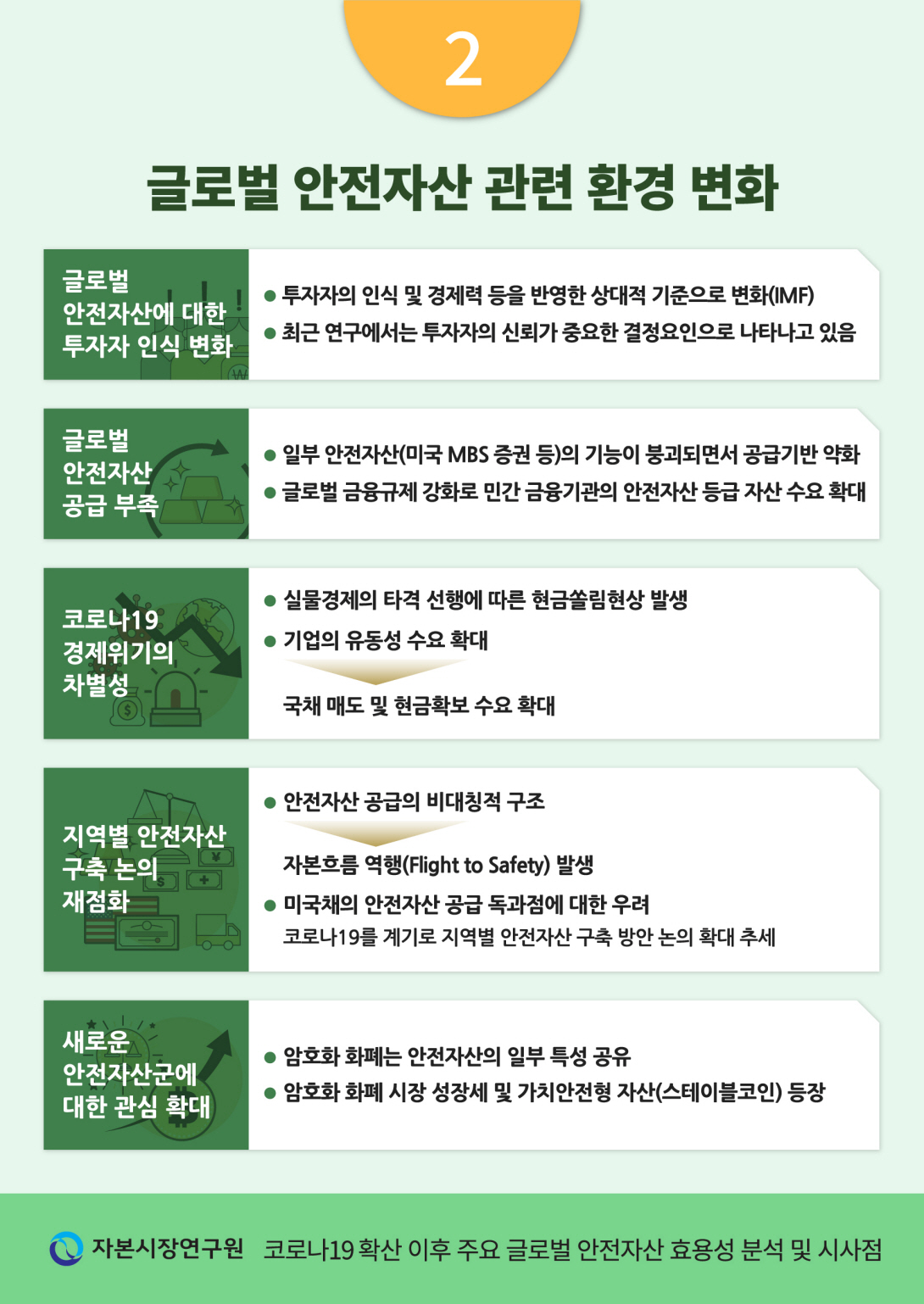

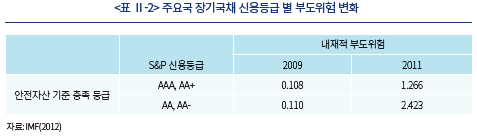

앞서 살펴본 바와 같이 글로벌 안전자산으로서의 판단 기준은 무엇보다 높은 신용도에 따른 안정성이다. 이러한 측면에서 자산의 부도위험을 나타내고 신용등급이 안전자산으로서의 절대조건으로 간주되어 왔으며, 이에 글로벌 금융위기 이전 시점에서는 선진국 국채와 더불어 최고 신용등급의 회사채 등이 안전자산의 범주로 간주되었다. 그러나 글로벌 금융위기 이후 안전자산의 절대적 기준만으로는 위험요인에 대한 노출도를 설명하기에 부족하다는 인식이 확산되고 있다. 이는<표 Ⅱ-2>에 나타난 바와 같이 신용등급에 따른 부도위험은 글로벌 금융위기 이후 크게 확대된 것으로 나타나고 있음을 반영한 추세로 판단된다.

이러한 측면에서 글로벌 금융위기 이후 안전자산의 조건으로 신용등급 외에 다양한 상대적 기준이 제시되고 있다. IMF(2012)에 따르면 글로벌 금융위기 이후 제시되고 있는 글로벌 안전자산의 상대적 기준으로 해당국 경제의 상대적 견고성, 자산의 유동성, 위험자산과의 낮은 상관관계, 외환부문 리스크, 자산별 고유 위험 등으로 나타나고 있다. 또한 기존의 절대적인 기준과는 달리 최근에는 투자자의 기호에 따라 안전자산의 상대적 기준으로 고려하는 범주의 차별화 및 만기별 자산에 대한 조건 차별화 등의 변화가 나타나고 있다.

최근 연구에서도 글로벌 안전자산의 결정요인으로 투자자의 헤징자산에 대한 인식(perception)이 중요한 역할을 차지하고 있다는 연구결과가 보고되고 있다. Habib et al.(2020)은 글로벌 안전자산 결정요인 분석을 통해 투자자의 해당자산에 대한 관성(inertial) 변수가 주요 결정요인으로 나타나고 있으며4), 이는 신용위험의 증가에도 불구하고 투자자의 오랜 관성에 따라 안전자산으로 인식하고 있는 자산군에 대한 수요는 지속될 수 있음을 시사한다. 높은 국가채무 비중 및 신용등급 강등 등으로 안전자산으로서의 절대적 여건이 악화되었음에도 불구하고 장기간 안전자산으로 간주되어온 미국 및 일본 등 선진국 국채에 대한 수요가 지속적으로 확대되고 있다는 점은 이러한 글로벌 안전자산의 기준에 대한 투자자의 인식 변화와 일치하는 추세로 생각된다.

나. 안전자산 수급 불균형

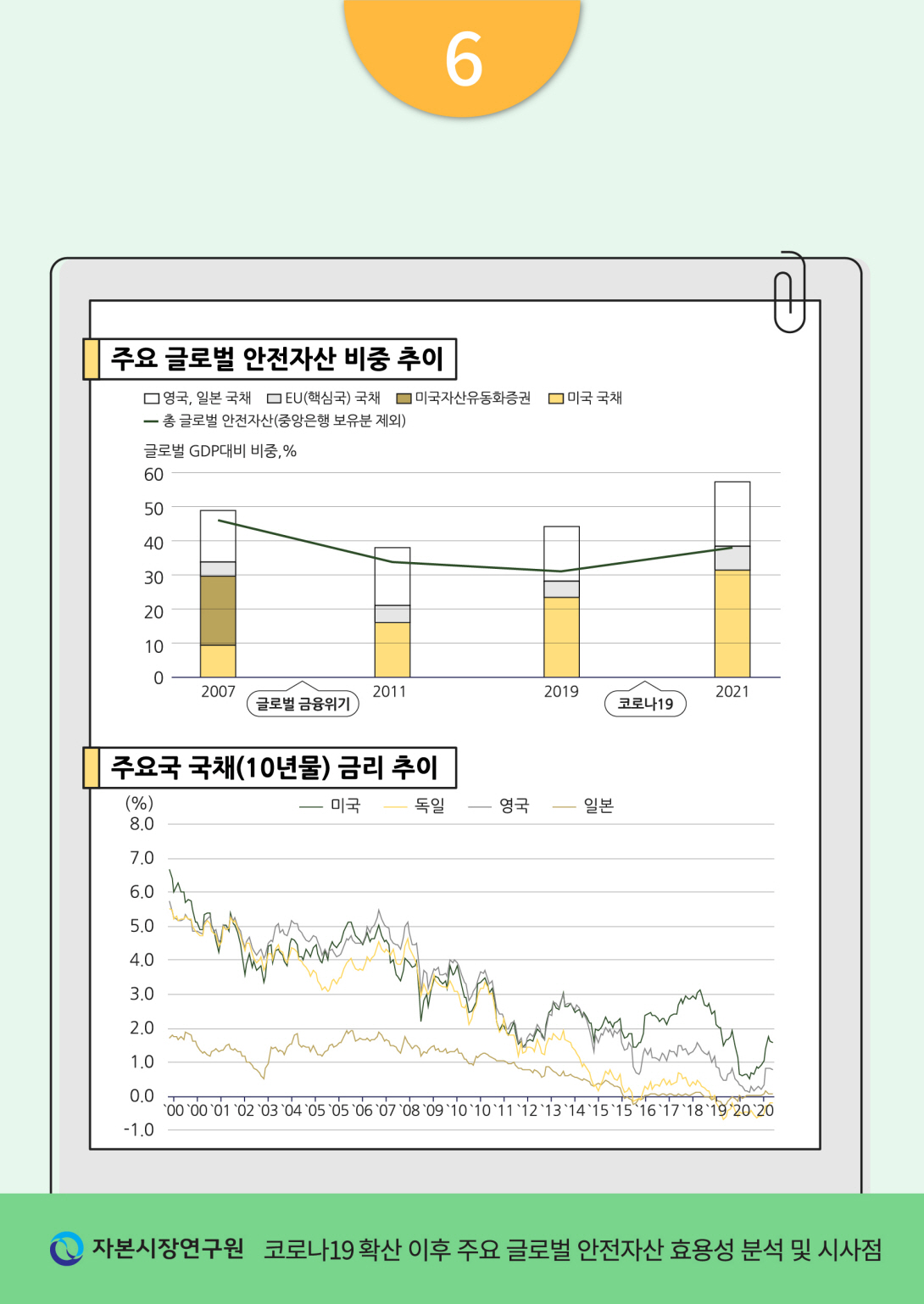

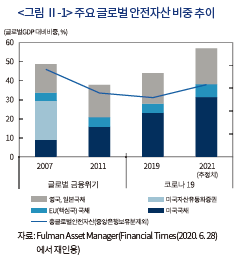

글로벌 안전자산 수급 불균형 확대의 문제는 글로벌 경제의 성장과 더불어 심화되는 이슈이다. 일반적으로 글로벌 경제성장은 대형은행, 중앙은행 및 연기금 등 전통적인 안전자산 수요주체와 더불어 신흥국 중앙은행의 외환보유고 확대 등 안전자산 수요 확대를 견인한다. 반면 안전자산의 공급은 일부 선진국에 치우진 비대칭적 구조를 보이고 있으며, 특히 글로벌 금융위기 이후 미국의 주택저당증권(MBS) 등 구조화 증권의 안전자산 기능이 대폭 축소됨에 따라 글로벌 안전자산의 수급 불균형이 확대되고 있는 것이다. Financial Times(2020. 6. 28)에 따르면 중앙은행 보유분을 제외한 글로벌 안전자산 잔액은 2019년말 기준 글로벌 GDP 대비 약 31% 수준으로 글로벌 금융위기 이전 시점(46%) 대비 낮은 수준을 기록하고 있다.

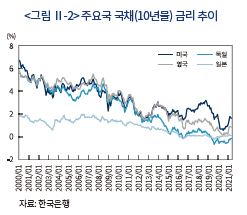

한편 주요 선진국 국채시장에 대한 안전자산 수요 확대는 안전자산 보유에 따른 기회비용의 상승이라는 측면에서 부정적 영향을 미치고 있다. <그림 Ⅱ-2>에 나타난 바와 같이 주요국의 10년물 국채금리는 글로벌 금융위기 이후 발행량 확대에도 불구하고 수요 확대에 따른 하향화 추세가 나타나고 있으며, 독일 등 일부 국채의 경우에는 마이너스 금리가 나타나고 있다. 글로벌 안전자산의 자산가치 보장 측면에서 본다면 사실상 안전자산 보유에 대한 기회비용 확대로 인해 액면가치가 잠식되는 상황까지 이르고 있는 것이다. 이에 Caballero et al.(2017) 등은 국채 수익률의 하한선으로 인해 안전자산의 수급불균형이 총생산 감소로 이어지는 안전자산 함정(safety trap)의 발생 가능성을 경고하고 있다.

다. 경제위기 차별성에 따른 현금쏠림수요 발생

코로나19 확산에 따른 경제위기는 기존의 금융위기와는 달리 실물경제의 타격에서 출발하고 있다는 점에서 안전자산의 수요 측면에서도 차별화된 양상을 보이고 있다. 즉 코로나19 확산에 따른 경제봉쇄 상황이 발발하자 기업들의 급격한 유동성 수요가 촉발되었으나, 기업의 신용 악화를 우려한 투자자들이 매입을 주저하면서 회사채 발행이 전면 중단되는 등 급격한 유동성 악화가 나타난 것이다.5) 이에 기업들은 국채매도를 통한 현금 확보가 크게 늘어나는 현금쏠림수요(dash for cash) 현상이 나타나면서 코로나19에 따른 금융시장 유동성 위기가 심화된 것이다.

이러한 현금쏠림수요 현상은 주요 안전자산 보유국인 미국과 유럽 선진국 간에도 차별화된 양상을 보인 것으로 나타난다. Moench et al.(2020)에 따르면 유럽의 경우에도 주요국 국채시장의 유동성 위기가 나타났으나, 이는 국채 담보를 위한 시장 수요 쏠림(dash for collateral) 현상으로 미국과는 차별화된 양상으로 진행되었음을 보고하고 있다.6)

한편 미국의 경우에는 머니마켓펀드(MMF) 시장의 유동성 관련 규제가 오히려 코로나19 위기 당시 환매수요를 증폭시키는 요인으로 작용한 것으로 나타나고 있다. 미국은 글로벌 금융위기에 따른 펀드런 발생 이후 대규모 환매를 차단하기 위한 방편으로 2016년 중 규제를 강화하였으며, 이에 따른 주간유동성최소비율(weekly liquidity requirement)을 유지하기 위해 시장 불확실성 확대 시점에서 선제적으로 환매하는 규제의 역효과가 발생한 것이다.7) 또한 초단기 리포자금 을 통해 장기자산을 운용하는 헤지펀드의 경우 펀드의 시가평가에 따른 가치 하락이 환매전략으로 이어지면서 단기자금시장의 유동성 상황이 급격히 악화된 것이다. 이러한 상황에서 미연준의 단기자금시장 개입을 통한 자금지원이 이루어지면서 유동성 상황은 단기간 내 개선된 바 있으나, 일부에서는 미국채의 안전자산으로서의 역량 개선 필요성을 제시하고 있는 상황이다.8)

라. 새로운 안전자산 후보군에 대한 관심 확대

글로벌 안전자산 수요 압력 지속 및 주요국 국채 수익률 하향화 등 앞서 살펴본 최근 안전자산 수급환경의 변화는 새로운 안전자산 후보군에 대한 관심으로 이어지고 있다. 이는 2007년 이전 시점에서의 안전자산 부족 현상이 나타났을 당시 주택모기지담보증권(MBS) 등 민간부문의 안전자산 수요가 몰렸던 현상과 유사하다고 볼 수 있다. 다만 최근의 관심은 최근 급성장하고 있는 암호화 화폐의 안전자산으로서 활용 가능성 측면에서 논의가 확대되고 있다는 점에서 기존 시점과 차별화된 양상을 보이고 있다.

현재 암호화 화폐시장 규모는 2조달러를 상회하는 수준으로 최초의 암호화 화폐인 비트코인이 등장한 2009년 이후 비약적인 성장세를 기록하고 있다.9) 비트코인은 현재 거래량 기준 가장 큰 비중을 차지하고 있으며, 최근에는 실물자산과의 연계를 통해 가치 안정성을 지향하는 스테이블 코인 형태의 암호화 화폐시장 또한 높은 성장세를 기록하고 있다.10) 이러한 폭발적인 성장세와 더불어 가치 변동성의 문제점을 보완한 암호화 자산의 등장에 따라 해당 자산군의 새로운 안전자산으로서의 역할에 대한 기대가 점차 확대되고 있는 상황이다. 특히 최근에는 암호화 화폐의 통화로서의 역할에 대해 부정적인 시각을 견지한 일부 전문가들 또한 암호화 화폐가 디지털 형태의 금과 같은 안전자산으로서의 성장잠재력을 보유하고 있다는 전망을 제시하고 있다.11)

현재까지 암호화 화폐의 안전자산 효용성에 대한 주요 연구는 혼합된 결과를 제시하고 있는 것으로 나타나고 있다. Smales(2019) 및 Klein et al.(2018) 등의 연구에 따르면 암호화 화폐의 가격 변동성, 거래비용, 위험자산과의 가격 동조화 등의 측면에서는 안전자산으로서의 성격이 매우 제한적이라고 보고하고 있으며, Urquhart & Zhang(2019) 및 Shahzad et al.(2020) 등은 비트코인이 일부 통화 및 자산에 대해 헤지 기능이 나타나고 있다는 연구결과를 제시하고 있다. 또한 Baumohl & Vyrost(2020) 등은 안정적인 디지털 가치저장 수단으로 최근 급성장하고 있는 스테이블 코인의 경우에는 여타 암호화 화폐와 달리 안전자산으로서의 효용성이 크게 나타나고 있다는 실증적 연구 결과를 제시하였다.

암호화 화폐는 제한된 공급구조, 인플레이션 등 외부변수에 대한 둔감성 등 안전자산의 일부 특성으로 공유하고 있다. 다만 앞서 살펴본 바와 같이 스테이블 코인을 제외한 암호화 화폐의 수익률 변동성이 매우 크게 나타나고 있으며, 주식시장의 가격 움직임과 양의 상관관계를 보이는 등 아직까지는 위험자산의 성격이 지배적인 자산군이라 할 수 있다. 또한 주요 연구에서 나타난 바와 같이 안전자산으로 인식되기까지는 오랜 기간에 걸친 투자자의 신뢰 형성이 중요한 부분을 차지하고 있기에 단기간 내 글로벌 금융시장의 주요 안전자산으로 성장하기는 어려울 것으로 예상된다.다만 최근 암호화 화폐시장에 대한 높은 관심 및 일부 암호화 화폐의 안전자산으로서의 효용성을 실증적 증거를 통해 제시하고 있는 연구 결과 등을 감안할 때 향후 암호화 화폐의 안전자산 역할은 지속적으로 확대될 가능성이 높을 것으로 생각된다.

마. 지역별 안전자산 구축 방안 관련 논의 재점화

안전자산 공급의 비대칭적 구조는 글로벌 금융시장의 변동성 확대 시점에서 국제자본의 역방향 흐름(flight to safety)을 유발하는 주요인이다. 글로벌 안전자산의 공급이 일부 선진국에 집중되어 있기에 위험회피 시점의 자본이동은 신흥국에서 선진국 방향으로 전환되기 때문이다. 이러한 측면에서 글로벌 금융위기 이후 주요 신흥국을 중심으로 역내 안전자산 구축 필요성에 대한 논의가 이어져 왔으며, 코로나19 위기에 따른 안전자산 수요 확대와 더불어 최근 이와 관련된 논의가 다시금 확산되고 있다.

역내 안전자산 구축의 필요성은 비단 신흥국뿐 아니라 유로지역에서도 동일한 이슈에 대한 관심이 확대되고 있다. 유로지역의 안전자산 등급을 보유한 국가는 독일, 프랑스, 네덜란드, 오스트리아 등 4개국에 불과하며, 더욱이 유럽중앙은행의 코로나19에 대응한 자산매입 프로그램인 PEPP(Pandemic Emergency Purchase Programme) 도입에 따라 실제 유통되고 있는 안전자산 등급의 유로지역 국채는 매우 제한적인 수준이다.12) 또한 일부에서는 유로지역 안전자산 공급 부족이 코로나19 위기에 따른 부정적 파급효과를 확대시키는 요인으로 작용하였다는 연구결과를 제시하고 있다.13)

현재까지 지역별 안전자산 구축에 대한 논의는 새로운 아이디어 차원에서 제시되고 있는 것으로 파악되나, 최근 유럽연합 집행위원회(European Commision)는 유로화의 국제화를 위한 실행전략 논의를 진행하고 있는 등 지역별 공동 안전자산 구축 필요성에 대한 공감대가 확산되고 있다.14)

Ⅲ. 주요 안전자산 현황 및 효용성 분석

본 장에서는 주요 글로벌 안전자산의 위험회피 및 헤지 기능 측면에서의 효용성을 살펴보았다. 앞서 살펴본 바와 같이 글로벌 안전자산은 자산가치의 안정성과 더불어 포트폴리오 투자자의 헤지 수단으로서의 유용성 및 위험회피 자산으로서의 유용성이 주요한 특성으로 제시되고 있다. 이에 본장에서는 2000년대 초반 이후 주요 글로벌 안전자산의 수익률 추이 및 실증분석을 통해 다양한 측면에서의 안전자산 효용성을 진단해 보았다.

1. 주요 글로벌 안전자산 추이 분석

투자자의 관점에서 안전자산 보유의 주목적은 포트폴리오 다각화를 통한 위험조정 수익률 제고에 있을 것이다. 이러한 측면에서 주요 안전자산의 주식시장 가격 변동성에 대한 헤지 역할 수행 여부는 포트폴리오 다각화의 관점에서 중요한 고려사항이다. 또한 최근 글로벌 안전자산의 상대적 기준으로서 위험자산에 대한 헤지 기능이 제시되고 있다는 점에서도 헤지 자산으로서의 기능이 안전자산 효용성을 설명하는 중요한 부분이라 할 수 있다. 본절에서는 이러한 측면에서 먼저 주요 안전자산 및 암호화 화폐의 글로벌 주식시장 변동성에 대한 상관관계 분석을 통해 헤지 자산으로서의 효용성을 살펴보았다.15)

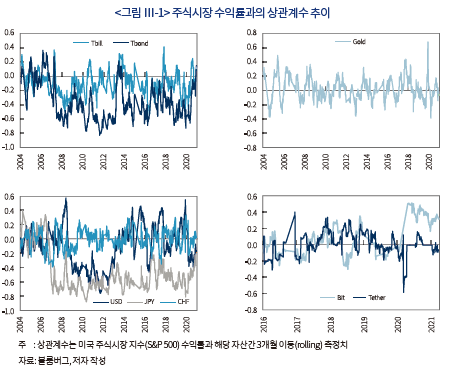

주요 안전자산군과 미국 주식시장 수익률 간 상관계수를 추정한 <그림 Ⅲ-1>에 나타난 바와 같이 미국채 및 주요 선진국 통화의 경우 주식시장의 수익률과 지속적인 음의 상관관계가 나타나고 있어 해당 자산군의 헤지 자산으로서의 기능이 존재하고 있는 것으로 추정된다. 특히 미국채의 경우 단기채(T-bill) 및 중ㆍ장기채(T-bond)16) 모두 2004년 이후 주식시장 수익률 대비 음의 상관관계가 지배적인 것으로 나타나고 있어, 포트폴리오 투자자의 대표적인 자산배분 전략인 주식ㆍ채권 포트폴리오 구성을 통한 효율적인 포트폴리오 위험의 제어가 가능함을 보여주고 있다. 주요국 통화의 경우에는 주요 캐리트레이드 통화인 엔화의 움직임이 글로벌 금융시장 변동성과 지속적인 음의 관계성을 보여주고 있다. 이는 초저금리 통화인 엔화의 캐리트레이드 조달 통화로서의 역할과 연관성이 높은 것으로 볼 수 있다. 즉 금융시장의 위험선호도가 높은(risk-on) 시점에서는 엔화 수요 확대에 따른 통화가치 절하 추세가 나타나는 반면 위험선호도 감소(risk-off) 시점에서는 캐리트레이드 청산에 따른 절상 압력이 증가하는 전형적인 캐리트레이드 조달통화로서의 움직임을 보이고 있는 것이다.

전통적인 글로벌 안전자산으로 인식되고 있는 금, 스위스 프랑화 등의 경우에는 상관관계 분석에서는 뚜렷한 관계성이 나타나지 않고 있다. 이러한 결과는 주식시장 변동성에 대한 헤지 자산으로서 해당 부문의 역할이 제한적임을 시사한다. 이에 해당 자산군은 헤지 기능의 부재에도 불구하고 정보 둔감성 및 위기 시 위험회피 기능 측면에서의 효용성이 안전자산으로서 역할에 기여하고 있는 것으로 이해된다. 한편 주요 암호화 화폐의 경우에도 헤지 자산으로서의 기능은 나타나지 않고 있으며, 특히 비트코인의 경우에는 코로나19 확산 이후 기간 중 주식시장과 높은 양의 상관관계를 보이고 있어 높은 수익률 변동성과 더불어 안전자산으로서의 효용성은 매우 낮은 수준으로 나타났다.

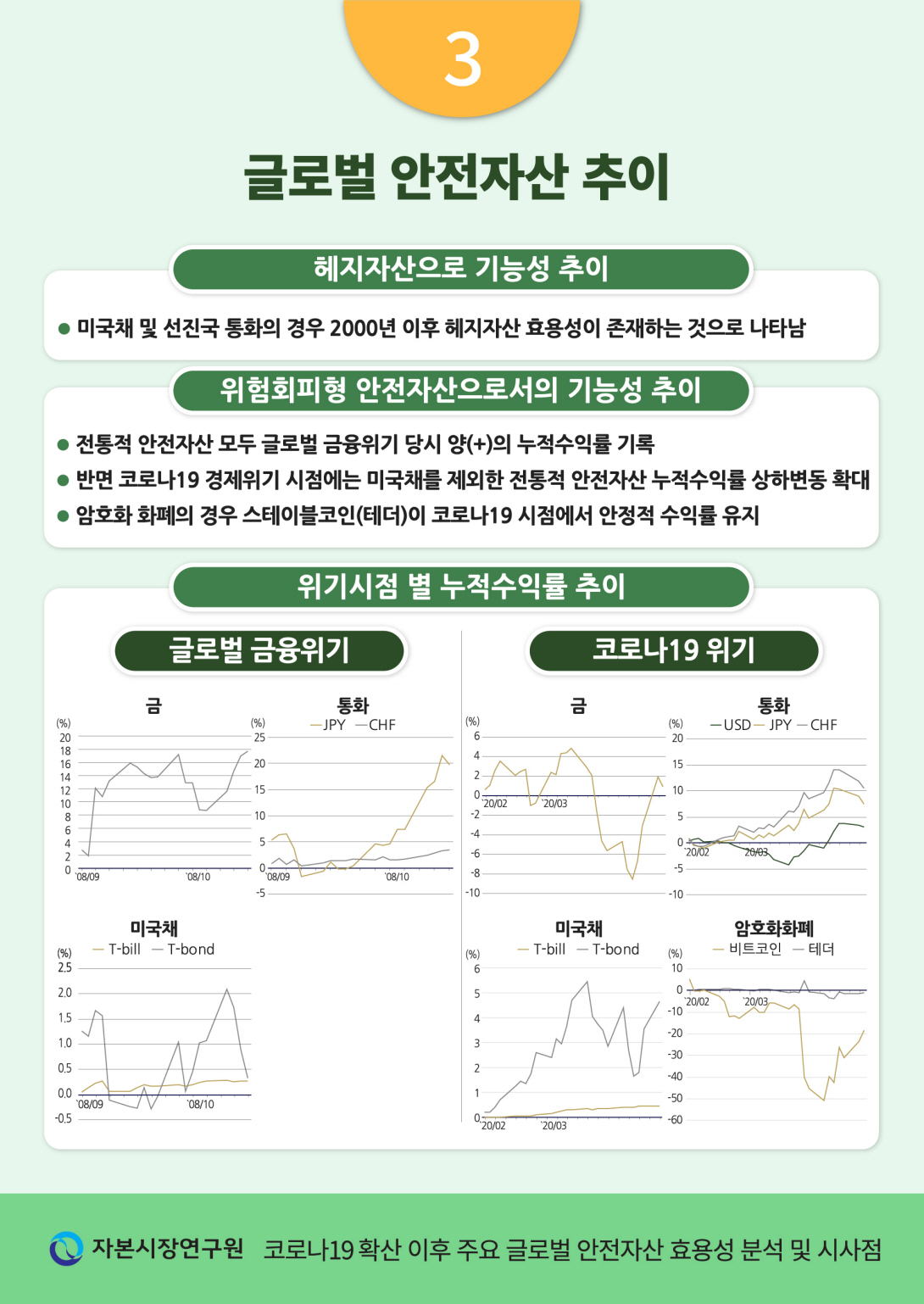

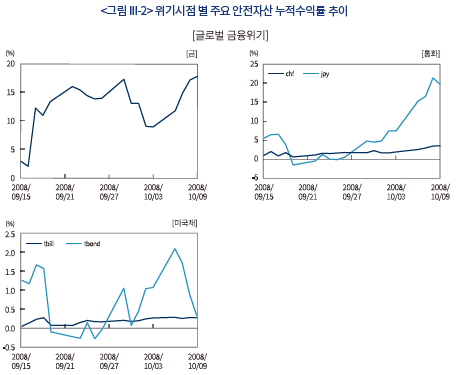

헤지 수단으로서의 효용성과 더불어 글로벌 금융시장의 위기 발발 시점에서 위험회피 수단으로서의 활용 가능성은 글로벌 안전자산의 주요 특성 중 하나이다. 특히 평상시 위험자산에 대한 헤지 기능을 제공하고 있는 안전자산의 경우에도 위기 시점에서는 시장위험의 전이(contagion) 사례가 다수 관찰됨에 따라 최근 안전자산의 주요 속성으로서 위험회피 기능에 대한 관심이 확대되고 있다.17) <그림 Ⅲ-2>에서는 글로벌 금융위기 및 코로나19 위기 시점에서의 주요 글로벌 안전자산의 누적 수익률을 살펴보았다.18)

먼저 전통적인 글로벌 안전자산의 경우 양 위기시점에서 모두 양의 누적 수익률을 기록하고 있음에 따라 해당 위기 기간 중 위험회피 자산으로서의 기능이 작용하고 있는 것으로 판단된다. 다만 코로나19 위기 기간 중 금 및 주요 안전통화의 누적 수익률 상하변동이 일부 확대된 것으로 나타나고 있어, 위험회피 측면에서의 안전자산 효율성은 코로나19 시점에서 일부 감소하고 있는 것으로 해석된다. 암호화 화폐의 경우 가장 대표적인 암호화 화폐인 비트코인은 주식시장의 가격 폭락시점에 누적수익률 또한 크게 하락하고 있는 것으로 나타난다. 이는 해당 자산의 통상적인 높은 변동성과 해당 자산의 안전자산으로서 효용성이 매우 낮은 수준임을 보여주고 있다. 다만 스테이블 코인의 일종인 테더의 경우에는 코로나19 시점에도 안정적인 수익률이 유지되는 것으로 나타나고 있어 실증분석을 통해 안전자산으로서의 기능 여부를 관찰해 볼 필요가 있을 것이다.

2. 실증분석

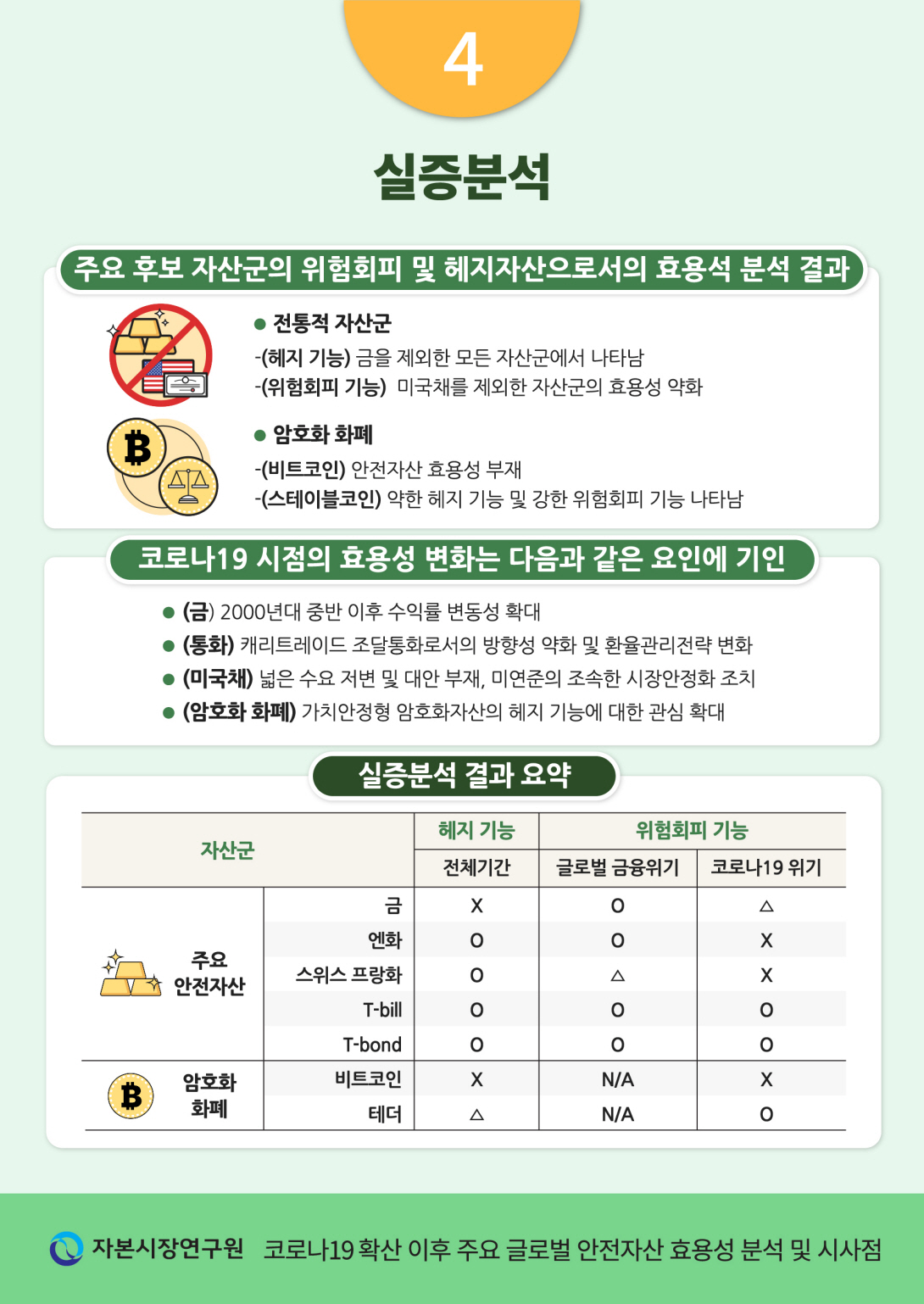

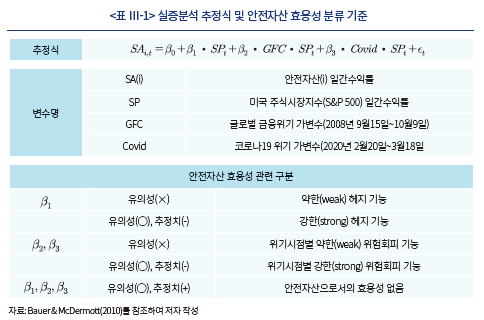

본절에서는 회귀분석을 통해 주요 글로벌 안전자산의 헤지 및 위험회피 기능 측면에서의 효용성을 살펴보았다. 특히 본절에서는 안전자산의 정보둔감성 및 헤지 기능 여부 등의 측면에서 안전자산의 효용성을 세부 분류하여 주요 자산군의 부문별 안전자산 효용성을 제시하였다. 본절의 회귀분석 모형은 Bauer & McDermott(2010)의 방법론을 참조하여 설정하였으며, 분석 결과에 따른 안전자산의 효용성에 대한 평가는 각 계수 추정치의 유의성 및 방향성에 따라 <표 Ⅲ-1>에 나타난 바와 같이 헤지 기능 및 각 위험회피 기능별로 차별화하여 제시하였다.19)

본절의 실증분석 결과는 각 추정치의 유의성 및 방향성에 따라 안전자산의 헤지 및 위험회피 기능 측면에서의 효용성을 <표 Ⅲ-2>에 정리하였다. 먼저 포트폴리오 위험분산 목적의 헤지 자산으로서의 기능은 금을 제외한 전통적 글로벌 안전자산군에서 공통적으로 나타나고 있다. 즉 분석 대상 기간 중 해당 자산군의 일간 수익률 변화와 미국 주식시장 수익률 간에는 유의한 음의 관계성이 추정되었다. 또한 암호화 화폐의 일종인 테더의 경우에도 약한(weak) 헤지 기능이 존재하는 것으로 판단된다. 이는 정보 둔감성에 기인한 판단 기준으로, 해당 자산의 수익률 변화가 주식시장의 가격 변화와 무관하게 움직이고 있음에 따라 안전자산으로서의 효용성이 일부 존재하고 있는 것으로 해석하였다.

위험회피 측면에서의 효용성은 각 위기시점별 상이한 결과가 나타나고 있다. 글로벌 금융위기 시점에서는 모든 전통적 글로벌 안전자산군이 유효한 위험회피 수단으로 나타나고 있는 반면 코로나19 시점에서는 미국채, 금, 테더 등 일부 자산이 유효한 위험회피처로서의 기능을 제공하고 있는 것으로 나타난다. 특히 미국채의 경우에는 각 위기시점 및 전체 기간에 걸쳐 주식시장 위험에 대한 헤지 및 위험회피 자산으로서의 높은 효용성이 지속적으로 유지되고 있는 유일한 자산군으로 나타나고 있다. 반면 금의 경우에는 전체 대상기간 중 주식시장 변동성에 대한 헤지 자산으로서의 효용성은 추정되지 않았으며, 코로나19 시점에서의 위험회피형 효용성 또한 글로벌 금융위기 시점 대비 다소 감소한 것으로 나타난다.

한편 안전자산 후보군으로 분석에 포함된 테더의 위험회피 기능은 코로나19 시점에서 통계적으로 유의한 효용성을 보이고 있다는 점은 주목할 필요가 있을 것으로 판단된다. 해당 자산은 출시된 지 수년에 불과한 신종 자산이라는 측면에서 여전히 불확실성이 존재하고 있으나, 최근까지 유동성이 급격히 증가하고 있으며 가치 안정성 및 위험회피 기능 측면에서의 효용성이 높은 수준으로 나타나고 있는 만큼 향후 글로벌 안전자산으로서 잠재력이 클 것으로 예상된다.

3. 소결 및 향후 전망

본고의 분석 결과는 전통적 글로벌 안전자산의 효용성이 자산군 및 위기시점 별 차별화되는 현상이 나타나고 있음을 보여주고 있다. 이러한 결과는 앞장에서 살펴본 코로나19 위기의 특수성 및 안전자산 수급 불균형 등의 요인과 더불어 다음과 같은 개별 자산군별 변화요인 또한 일정부분 영향을 미치고 있는 것으로 판단된다.

먼저 주요 안전자산인 금의 경우에는 2000년대 중반 이후 수익률 변동성이 확대되고 있다는 점에서 안전자산 효용성 감소요인을 찾아볼 수 있다. <그림 Ⅲ-3>에 나타난 바와 같이 금의 가치는 2000년 이전까지 안정적인 수준을 유지해 왔으나 2000년대 중반 이후 크게 변화하는 모습을 보이고 있다.20) 특히 2011~2015년 기간 중 금의 가치는 약 45% 감소하였으며, 이후 시점에서는 급격한 상승세를 보이는 등 변동성이 확대되는 양상을 보임에 따라 안정적인 가치저장 수단으로서의 효용성이 훼손되고 있는 것이다. 다만 최근에는 인플레이션 기대심리 상승 및 달러화 약세 등의 요인으로 금 가격 강세가 이어지고 있으며, 역사적으로 물가 상승시점에서의 안전자산으로서 금의 활용도가 높았던 것으로 나타나고 있는 만큼 일부에서는 마지막 화폐(currency of last resort)로서 금의 역할은 당분간 지속될 것으로 전망되고 있다.21)

금과 더불어 코로나19 위기 시점에서 안전자산 효용성이 대폭 감소한 주요국 통화의 경우에는 다음과 같은 요인이 영향을 미치고 있는 것으로 추정된다. 먼저 대표적인 캐리트레이드 조달통화인 엔화는 캐리트레이드 청산과정에서 안전자산으로서의 속성이 부각되어 왔으나 최근 들어 이러한 관계성이 약화되고 있다.22) 이는 금융시장의 위험선호도 축소(risk-off ) 상황이 글로벌 금리하락으로 연결되었던 기존의 위기 시점과 달리 최근에는 미 금리상승 가능성이 부각되면서 해당 통화의 강세요인이 축소되고 있는 것이다. 특히 최근에는 리플레이션 트레이드가 가속화되면서 원자재 가격이 급등하고 있어 주요 캐리트레이드 통화의 안전자산 역할이 지속적으로 약화될 것으로 예상된다. 또한 스위스의 경우에는 중앙은행의 전략 변화가 안전통화로서의 기능 변화에 영향을 미치고 있다. 스위스 중앙은행은 2015년 중 유로화에 대한 페그제를 폐지하였으며, 코로나19 확산 시점에서 외환시장 개입이 급증하는 등 글로벌 안전통화로서의 역할에 대한 부정적 영향을 최소화하는 방향으로 선회하고 있다. 이러한 측면에서 향후 주요 선진국 통화의 안전자산으로서의 효용성은 일부 감소될 것으로 예상되고 있다.

한편 미국채의 경우에는 코로나19 위기 시점의 유동성 여력에 대한 논란에도 불구하고 글로벌 안전자산으로서의 효용성이 높게 유지되고 있다는 점에서 주목할 필요가 있다. 이는 무엇보다 글로벌 안전자산으로서의 속성은 투자자의 신뢰에 크게 기여하고 있다는 점에서 근본적인 원인을 찾아볼 수 있을 것이다. 즉 미달러화와 더불어 미국채에 대한 투자자의 신뢰는 사실상 신용도 여부와도 무관하게 지속되는 일종의 안전자산의 펀더멘털 요인으로 작용하고 있는 것이다. 이와 더불어 위기 발발 시 미연준의 조속한 유동성 공급을 통해 시장안정화에 기여하고 있다는 점은 미국 정부의 안전자산 제공자로서의 역할 유지에 대한 입장을 명백히 드러내고 있는 것으로 판단된다. 또한 현재 미국채를 대체할 주요 선진국의 국채 공급이 여력이 크게 줄어들고 있다는 점에서도 안전자산으로서 미국채의 압도적인 지위는 당분간 유지될 가능성이 높을 것으로 판단된다.

마지막으로 암호화 화폐의 안전자산으로서의 성장 잠재력에 대해서는 다음과 같은 측면을 고려할 필요가 있다. 첫째, 최근 안전자산 수급불균형 현상과 더불어 새로운 안전자산에 대한 수요가 존재하고 있다는 측면이다. Gorton(2016)에서 지적한 바와 같이 새로운 안전자산 발굴에 대한 노력은 인류의 역사와 함께 오랜 기간 지속되어 온 만큼, 암호화 화폐의 안전자산으로서의 역할에 대한 기대감은 더욱 확대될 가능성이 높을 것이다.

둘째로는 암호화 화폐시장의 발전은 현재 진행형으로 향후 거래안정성과 법적 불확실성 등의 문제점이 크게 개선될 여지가 높다는 측면이다. 암호화 화폐시장은 여전히 발전 초기 상태에 해당하며 주요국은 이에 대한 규제의 범위 및 방향 등에 대한 가이드라인을 마련하고 있는 상황이다. 향후 이러한 제도적 불확실성이 해소되는 시점에서 안전자산으로서 암호화 화폐의 활용도는 크게 개선될 여지가 존재한다고 볼 수 있다.

셋째로 본고의 분석 결과 및 여타 주요 연구에서 제시되고 있는 바와 같이 이미 일부 유형의 암호화 화폐는 주요 주식시장 및 여타 암호화 자산 등에 대한 헤지 자산으로서의 기능이 작용하고 있는 것으로 나타나고 있다. 이는 이미 일부 시장참가자의 경우 헤지 목적의 암호화 자산 수요가 존재하고 있음을 시사한다. 이러한 측면에서 향후 암호화 화폐의 글로벌 안전자산으로서의 성장 잠재력은 이미 입증된 것으로 볼 수 있으며, 향후 글로벌 안전자산으로서의 성장 여부는 장기간에 걸친 안정성에 대한 신뢰 제고 및 시장 유동성 확대 추이 등에 따라 진행될 것으로 예상해 볼 수 있다.23)

Ⅳ. 요약 및 시사점

본고의 분석 결과는 코로나19 이후 주요 전통적 안전자산의 효용성이 감소하고 있음을 보여주고 있다. 이는 실물부문 타격이 선행하고 있는 코로나19 위기의 특수성과 더불어 글로벌 금융위기 이후 지속되어온 글로벌 안전자산 수급 불균형 등 구조적 변화의 영향으로 미국채를 제외한 주요 전통적 안전자산 기능이 약화되고 있기 때문이다. 이와 더불어 주요국 중앙은행의 환율절상 방어 압력 확대, 캐리트레이드 조달통화로서의 관계성 변화, 주요 안전자산인 금의 가격 변동성 확대 등의 요인 또한 주요 전통적 안전자산의 효용성을 감소시키는 요인으로 작용하고 있는 것으로 나타난다.

미국채의 경우에는 코로나19 위기시점에서도 안전자산으로서의 역할을 충족한 것으로 나타나고 있으며, 미정부는 긴급 유동성 지원 등을 통해 미국채의 안전자산 역할을 지지한다는 입장을 간접적으로 나타내는 등 글로벌 안전자산 제공국으로서의 입지는 더욱 견고해질 것으로 예상된다. 다만 이미 미국채가 글로벌 안전자산 공급의 절반 이상을 담당하고 있는 상황에서 향후 미국채 중심의 안전자산 수요 확대가 지속될 경우 위기 발발 시 달러화 자금시장의 유동성 문제 등 다양한 문제점이 심화될 가능성이 존재한다는 측면에서 향후 변화요인에 관심을 기울일 필요가 있을 것이다.

이와 더불어 최근 인플레이션 압력 상승에 따른 향후 미국채의 안전자산 효용성 변화에도 유의할 필요가 있다. 최근 미연준의 테이퍼링 가능성이 확대되면서 2021년 상반기 중 미국채 가격과 주가는 양의 상관관계가 나타나는 등 안전자산으로서의 효용성 변화의 조짐이 나타나고 있기 때문이다. 이에 일부에서는 향후 전통적인 주식ㆍ채권 포트폴리오 자산배분 전략에도 변화가 나타날 수 있다는 의견이 제시되고 있기에 변화요인에 대한 지속적인 모니터링이 필요할 것이다.24)

한편 최근 주요 전통적 안전자산군의 효용성 변화 및 수급 불균형은 최근 암호화 화폐의 안전자산 기능에 대한 관심 확대로 이어지고 있다는 점에서 관심을 기울일 필요가 있을 것으로 판단된다. 본고의 분석 결과에 따르면 스테이블 코인의 일종인 테더의 경우 코로나19 위기 당시 위험회피 기능이 나타나고 있으며 주식시장 변동성과의 연관성 또한 낮은 것으로 추정되고 있어 이미 안전자산으로서의 일부 기능은 충족하고 있는 것으로 생각된다. 다만 안전자산은 무엇보다 투자자의 신뢰를 기반으로 결정되는 속성을 보이고 있어 향후 글로벌 안전자산으로서의 입지 강화는 장기간에 걸쳐 진행될 것으로 예상된다.

글로벌 안전자산은 위기 발생 시 유용한 투자 수단이다. 주요 위험자산 가격과의 무관성 또는 역방향의 상관관계로 인해 글로벌 변동성 확대 시점에 포트폴리오 가치를 보호할 수 있는 중요한 헤지 수단으로 활용되기 때문이다. 이러한 측면에서 최근 주요 글로벌 안전자산의 효용성 변화는 글로벌 투자자의 포트폴리오 자산배분에 영향을 미치는 중요한 요인으로 향후 지속적인 모니터링이 필요할 것으로 판단된다.

특히 우리나라 입장에서는 글로벌 안전자산 관련 변화는 환율 변동요인으로서의 영향 및 국내 주식시장에서의 변동성 헤지 기능이란 양 측면에서 관심을 기울일 필요가 있다. 일반적으로 글로벌 금융시장의 안전자산 수요 확대는 신흥국의 통화가치 약세와 더불어 급격한 자본이탈을 동시에 수반하고 있기 때문이다. 또한 우리나라 등 신흥국의 경우 글로벌 안전자산은 중앙은행의 주요 외환보유고 자산으로 활용되고 있는 만큼 안전자산으로서의 효용성과 더불어 글로벌 안전자산 선호도 급변에 따른 자산손실 발생 가능성 측면에서도 유의할 필요가 있다. 이러한 측면에서 최근 다시금 논의가 재개되고 있는 역내 안전자산 구축 방안 등에 대한 적극적 참여 등으로 모색할 필요가 있을 것으로 판단된다. 이와 더불어 민간투자자 및 연기금 등 기관투자자의 경우에도 최근 글로벌 안전자산의 효용성 변화가 나타나고 있는 점 등을 충분히 고려하여 위험회피 기능 측면에서 글로벌 안전자산 배분 전략을 탄력적으로 운용할 필요가 있을 것이다.

1) Holmstrom(2008) 및 Dang et al.(2015) 등은 어떠한 경제상황에서도 액면 가치를 유지할 수 있으며 다양한 시장 위험요인에 대한 노출도가 최소한의 수준으로 유지될 수 있는 자산을 안전자산의 범주로 정의하고 있다.

2) Bauer & Dimpfl(2021) 등은 위험회피 기능 여부에 따라 안전도피처자산(safe haven asset)과 일반적인 안전자산(safe asset)으로 구분하고 있다.

3) 전 미국 재무부 장관인 Lawrence Summers는 최근 암호화 화폐의 디지털 형태의 금과 같은 안전자산 역할을 수행할 수 있다는 의견을 제시하였다(Bloomberg news, 2021. 5. 21).

4) 해당 연구에서는 과거 해당 자산의 안전자산으로서의 기능 지속기간을 투자자 관성(inertial) 변수로 설정하였다.

5) 미국 회사채 시장은 2020년 2월 24일 이후 24영업일 중 12일간 발행이 중단되었다(국제금융센터, 2021. 4).

6) B illio(2020)에 따르면 독일 및 프랑스 등 주요국의 repo 금리는 2020년 3월 중 큰 폭으로 하락하였으며, 이는 repo 시장에서 해당 국채에 대한 프리미엄이 반영된 결과로 추정된다.

7) 미국 MMF 시장의 개혁조치 관련 내용은 김한수(2020)를 참조

8) Duffie(2020)는 코로나19 당시 유동성 위기 분석을 통해 미국채 유통시장의 기능 개선 필요성을 제시하였다.

9) coinmarket.com에 따르면 모든 암호화자산(스테이블코인 포함)의 시장가치는 2021년 4월 중 2조달러를 상회한 것으로 나타나고 있다.

10) 현재 유동성이 가장 높은 스테이블 코인인 테더(Tether)의 경우 최근 일간 거래량이 700억달러를 상회하는 것으로 나타났다(Yahoo Finance).

11) 대표적인 암호화 화폐 비판론자인 Paul Krugman 교수는 최근 New York Times(2021. 5. 20) 컬럼을 통해 암호화 화폐의 안전자산으로서의 역할에 대한 긍정적인 견해를 제시하였다.

12) Capolongo et al.(2020)에 따르면 2020년 기준 유로지역의 안전자산 등급의 시장성 채권은 약 5조유로 수준으로 미국(약 20조달러) 대비 매우 적은 수준으로 나타나고 있다.

13) Condogno & Noord(2020)는 유로지역의 중앙화된 새로운 안전자산이 출시된 경우를 가정한 시뮬레이션 분석 결과, 코로나19) 확산에 따른 부정적 효과가 크게 개선된다는 연구결과를 제시하였다.

14) Brunnermeier et al.(2020)은 아시아 역내 국채를 유동화한 증권(Sovereign Bond Backed Securities)을 통한 안전자산 공급채널 다각화 방안을 제안하고 있으며, Eichengreen & Gros(2020)은 유럽중앙은행 양도성 예금증서(ECB Cetificates ofDeposit) 발행을 통한 유로지역의 안전자산 공급 확충 방향을 제시하고 있다.

15) 본고에서는 Cheema et al.(2020) 등을 참조하여 글로벌 금융시장 변동성의 대리변수로서 미국 주식시장지수(S&P 500)를 활용하였다.

16) T-bill 및 T-bonds는 S&P 사의 인덱스(S&P Teseury Bill Index 및 S&P Treasury Bond Index)를 지칭한다.

17) 금 융위기 시 주요 금융자산의 위험전이(contagion) 및 군집행태(herding) 등은 Calvo & Mendoza(2000), Forbes & Rigobon(2002) 등 다수의 연구를 통해 보고되고 있다.

18) 각 위기시점은 2020년 2월20일~3월18일(코로나19 위기) 및 2008년 9월15일~10월9일(글로벌 금융위기)로 구분하였다. 이는 Low et al.(2016) 등의 위기 심화시점 구분 방식을 참조하여 주요 이벤트 발발 이후 20영업일을 위기 구간으로 가정하였다.

19) 본 절의 회귀분석은 Threshold GARCH 모형을 통해 진행하였으며, Threshold Garch 관련 내용은 Glosten et al.(1993) 등을 참조하였다.

20) 금은 산업활동 및 귀금속 등에 사용되는 상품으로서의 속성과 더불어 금융상품으로의 속성을 보유하고 있어 기타 원자재와는 달리 중앙은행의 정책 및 국채 수익률 등에 영향을 받는 자산재로서의 속성이 크게 나타나고 있다.

21) J . P. Morgan(2021)에 따르면 글로벌 물가상승률이 3%를 상회하였던 시점에서의 월평균 금 수익률은 약 0.6% 수준을 기록한 것으로 나타나고 있다.

22) 국제금융센터(2021. 2. 16)

23) 테더의 경우 2018년 비트코인 시세조작 스캔들 및 최근 금융손실 은폐 의혹 등에도 불구하고 거래량이 지속적으로 증가하는 것으로 나타나고 있으나, 일부에서는 제한적인 현금확보 여력 등으로 인한 뱅크런과 유사한 유동성 위기 발발 가능성 등을 경고하고 있다(Financial Times, 2021. 5. 12).

24) 국제금융센터(2021. 6. 7)

참고문헌

국제금융센터, 2021. 2. 16,『엔화의 안전통화 지워 변화 여부 검토』.

국제금융센터, 2021. 4. 14,『미 MMF, 헤지펀드의 코로나19 위기 증폭과정 검토』.

국제금융센터, 2021. 6. 7,『미국 주식 ㆍ 채권 간 상관관계 변화가능성 및 시사점』.

김한수ㆍ이승호, 2021,『글로벌 미달러화 자금조달시장의 변화 및 우리나라에 대한 영향 분석』, 자본시장연구원 연구보고서 21-02.

이승호, 2021,『코로나19 이후 글로벌 환율의 변화 및 향후 전망』, 자본시장연구원 이슈보고서 21-08.

Baumohl, E., Vyrost, T., 2020, Stablecoins as a crypto safe haven? Not all of them, ZBW – Leibniz Information Centre for Economics, Kiel, Hamburg.

Baur, D., Dimpfl, T., 2021, A safe haven index, SSRN working paper.

Baur, D., Hoang, L., 2020, A crypto safe haven against bitcoin, Finance Research Letters 38, 101431.

Baur, D., McDermott, T., 2010, Is gold a safe haven? International evidence, Journal of Banking & Finance 34(8), 1886-1898.

Billio, M., Costola, M., Mazzari, F., Pelizzon, L., 2020, The European repo market, ECB Intervention and the COVID-19 crisis, A New World Post COVID-19, 58-67.

Bloomberg news, 2021. 5. 21, Cryptocurrencies: Summers says crypto has chance of becoming ‘Digital Gold’.

Bouri, E., Molnar, P., Azzi, G., Roubaud, D., Hagfors, L.I., 2017, On the hedge and safe haven properties of Bitcoin: Is it really more than a diversifier? Finance Research Letters 20, 192-198.

Brunnermeier, M., Merkel, S., Sannikov, Y., 2020, A safe-asset perspective for an integrated policy framework, The Asian Monetary Policy Forum, 302-332.

Caballero, R., Farhi, E., Gourinchas, P., 2017, The safe assets shortage conundrum, Journal of Economic Perspectives 31(3), 29-46.

Calvo, G., Mendoza, E,, 2000, Rational contagion and the globalization of securities markets, Journal of International Economics 51(1), 79-113.

Capolongo, A., Eichengreen, B., Gros, D., 2020, Safely increasing the supply of safe assets: Internationalising the euro in the age of COVID-19, CEPR VOX.

Chan, K., Treepongkaruna, S., Brooks, R., Gray, S., 2011, Asset market linkages: Evidence from financial, commodity and real estate assets, Journal of Banking & Finance 35(6), 1415–1426.

Cheema, M., Faff, R., Szulczuk, K., 2020, Safe haven assets, CEPR Covid Econoics: Vetted and Real-Time papers 34.

Codogno L., Noord, P., 2020, COVID-19: Eurozone safe asset and fiscal capacity are needed now, CEPR VOX.

Dang, T., Gorton, G., Holmstrom, B., 2015, Ignorance, debt and financial crises, Yale University and Massachusetts Institute of technology, working paper 17.

Duffie, D., 2020, Still the world’s safe haven? Redesigning the U.S. treasury market after the Covid19 crisis, Hutchins Center Working Paper no. 62.

Eichengreen, B., Gros, D., 2020, Post-COVID-19 Global Currency Order: Risks and Opportunities for the Euro, European Parliament.

Financial Times, 2020. 6. 28, The safe-asset shortage after Covid-19.

Financial Times, 2021. 5. 21, Stablecoin strife: crypto assets face calls for tougher oversight.

Forbes, K., Rigobon, R., 2002, No contagion, only interdependence: Measuring stock market comovements, The Journal of Finance 57(5), 2223-2261.

Glosten, L., Jagannathan, R., Runkle, D., 1993, On the relation between the expected value and the volatility of the nominal excess return on stocks, The Journal of Finance 48(5), 1779-1801.

Gorton, G., 2016, The history and economics of safe assets, NBER Working Paper Series no. 22210.

Gourinchas, P., Olivier J., 2012, Global safe assets, BIS Working Paper 399.

Grisse, C., Nitschka, T., 2015, On financial risk and the safe haven characteristics of Swiss franc exchange rates, Journal of Empirical Finance 32, 153-164.

Habib, M., Livio, S., Fabrizio, V., 2020, The fundamentals of safe assets, ECB Working Paper Series no. 2355.

Hartmann, P., Straetmans, S., Vries, C., 2004, Asset market linkages in crisis periods, The Review of Economics and Statistics 86(1), 313-326.

Holmstrom, B., 2008, Comments on “The Panic of 2007” in maintaining stability in a changing financial system, Jackson Hole Conference, Kansas City Federal Reserve Bank Kansas City.

International Monetary Fund, 2012, Global Financial Stability Report: The Quest for Lasting Stability.

J. P. Morgan, 2021, Rethinking safe haven assets, Portfolio Insights.

Kaul, A., Sapp, S., 2006, Y2K fears and safe haven trading of the U.S. dollar, Journal of International Money and Finance 25(5), 760-779.

Klein, T., Pham, T., Thomas, W., 2018, Bitcoin is not the New Gold – A comparison of volatility, correlation, and portfolio performance, International Review of Financial Analysis 59, 105-116.

Low, R., Yao, Y., Faff, R., 2016, Diamonds vs. precious metals: What shines brightest in your investment portfolio, International Review of Financial Analysis 43, 1-14.

Moench, E., Pelizzon, L., Schneider, M., 2020, Dash for cash versus dash for collateral: Market liquidity of European sovereign bonds during the Covid-19 crisis, CEPR VOX.

New York Times, 2021. 5. 20, Technobabble, libertarian derp and bitcoin.

Raza, N., Shahzad, S.J.H., Tiwari, A.K., Shahbaz, M., 2016, Asymmetric impact of gold, oil prices and their volatilities on stock prices of emerging markets, Resources Policy 49, 290-301.

Shahzad, H., Bouri, E., Roubaud, D., Kristoufek, L., 2020, Safe haven, hedge and diversification for G7 stock markets: Gold versus bitcoin, Economic Modelling 87, 212-224.

Smales, L., 2019, Bitcoin as a safe haven: Is it even worth considering? Finance Research Letters 30(C), 385-393.

Urquhart, A., Zhang, H., 2019, Is Bitcoin a hedge or safe haven for currencies? An intraday analysis, International Review of Financial Analysis 63, 49-57.

글로벌 안전자산이란 일반적으로 경제상황과 무관하게 안정적인 가치를 유지할 수 있는 자산군을 의미한다. 글로벌 투자자는 포트폴리오 위험조정의 목적으로 상대적 기회비용을 감수하면서도 주요 글로벌 안전자산을 보유하고 있으며, 특히 코로나19와 같은 경제위기 시점에 수요가 크게 확대되는 경향을 보이고 있다. 이러한 측면에서 글로벌 안전자산으로 분류되고 있는 자산군의 위험회피 측면의 효용성은 포트폴리오 투자자의 주요 관심 사안이라 할 수 있으며, 최근 해외증권투자가 크게 확대되고 있는 우리나라 투자자의 입장에서도 관심이 확대되는 부문이다.

특히 최근에는 코로나19 경제위기의 차별성 및 글로벌 금융위기 이후 글로벌 안전자산 관련 수급상황 변화 등 기존 위기시점과 차별화된 환경으로 인해 주요 글로벌 안전자산의 효용성에 대한 관심이 더욱 확대되고 있다. 이는 글로벌 금융위기 당시 일부 안전자산의 기능이 붕괴되면서 글로벌 안전자산에 대한 투자자의 인식 변화가 나타나고 있으며, 최근까지 글로벌 안전자산의 수급 불균형이 장기간 지속되고 있는 등 다양한 구조적 변화로 인해 코로나19 상황에서 주요 안전자산의 위험회피 기능에 대한 관심이 확대되는 것으로 판단된다. 이와 더불어 최근에는 암호화 화폐시장의 성장과 더불어 해당 부문의 안전자산 기능에 대한 관심이 확대되고 있다. 글로벌 안전자산의 수급 불균형 및 효용성 변화라는 환경 변화 속에서 새로운 안전자산군에 대한 투자자의 관심이 증대하고 있는 것이다.

본고에서는 주요 글로벌 안전자산 및 암호화 화폐의 안정성, 위험자산에 대한 헤지 기능, 위기 발발 시 위험회피 기능 등의 측면에서 효용성을 분석하였다. 특히 코로나19 위기 시점에서 주요 글로벌 안전자산의 효용성 분석을 실시하였으며, 향후 새로운 안전자산으로 역할이 확대될 것으로 기대되고 있는 일부 암호화 화폐의 안전자산으로서의 효용성을 살펴보았다. 본고의 구성은 다음과 같다. Ⅱ장에서는 주요 문헌에서의 글로벌 안전자산에 대한 정의를 참조하여 주요 글로벌 안전자산의 특성을 분석하고 최근 글로벌 안전자산 관련 구조적 변화의 내용을 정리하였다. Ⅲ장에서는 주요 글로벌 안전자산의 추이 및 실증분석을 통해 글로벌 금융위기 및 코로나19 위기 시점에서의 주요 안전자산의 효용성을 분석하였다. Ⅳ장에서는 분석 결과를 토대로 최근 글로벌 안전자산의 효용성 변화가 우리나라 및 글로벌 금융시장에 미치는 영향 및 시사점을 제시하였다.

Ⅱ. 글로벌 안전자산 현황 및 특징

글로벌 안전자산이란 용어의 범용성에도 불구하고 이에 대한 명확한 개념이 확립되어 있지는 않다. 본장에서는 주요 문헌에서 제시된 글로벌 안전자산의 속성에 대한 논의를 종합하여 안전자산의 주요 특성을 정리하고, 이에 따라 분류한 주요 글로벌 안전자산의 특징 및 최근 변화 요인 등을 살펴보았다.

1. 글로벌 안전자산 현황 및 주요 특성

일반적으로 안전자산이란 경제상황의 변화에 무관하게 또는 반대 방향의 상관관계가 유지되는 고유동성 자산을 의미한다. 주요 연구에서는 글로벌 안전자산의 특성을 크게 가치저장 수단으로의 안정성과 포트폴리오 위험관리 측면에서의 효용성으로 분류하고 있다. 먼저 가치저장 수단으로의 안정성 측면에서는 정보 둔감성(information insensitiveness)이 글로벌 안전자산의 중요한 속성으로 제시되고 있다.1) 이러한 측면에서 안전자산의 풍부한 유동성, 자산가치의 낮은 변동성 등이 안전자산으로 인식되기 위한 주요 결정요인으로 해석된다.

포트폴리오 위험관리 측면에서 안전자산의 특성은 위험자산군에 대응한 헤지 자산으로서의 가용성과 더불어 위기발발 시점에서 위험회피처로서의 가용성 등이 주요 연구를 통해 제시되고 있다. 즉, 일반적으로 주식시장 자산가격과 상이한 움직임을 보임에 따라 분산투자의 효과를 견인할 수 있는 자산군임과 동시에 극심한 위기 발발 시에도 안정적인 수익을 제공할 수 있는 위험회피처로서의 기능을 제공하고 있는 자산군이 이에 해당한다고 볼 수 있다. 특히 최근에는 후자의 기능이 안전자산의 효용성에 중요한 역할을 차지하고 있는 것으로 나타나고 있다.2)

이러한 측면에서 본고에서는 다음과 같은 자산군을 주요 글로벌 안전자산으로 분류하였다. 먼저 투자자 인식의 측면에서 오랜기간 안전자산으로 간주되어온 금을 포함하였다. Razza et al.(2016) 등에 따르면 금은 실물자산이면서도 가치 저장 수단, 교환 수단, 부의 원천으로서의 특수성으로 인해 오랜 기간 글로벌 안전자산의 역할을 수행해오고 있는 것으로 나타나고 있다. 특히 정부의 통화정책 변화에 따른 가치 변동이 수반되는 여타 금융자산과 달리 물가상승기의 헤지 자산으로서의 기능이 부각된다. 금과 더불어 전통적인 안전자산으로 간주되고 있는 선진국 국채 및 통화의 경우에도 금융시장의 변동성 확대 시점에 위험회피자산으로서의 역할을 수행하고 있는 것으로 나타난다. Chan et al.(2011) 및 Hartmann et al.(2004) 등은 미국채의 위험회피 안전자산으로서의 효용성이 높게 나타나고 있음을 실증적으로 보여주고 있으며, Grisse & Nitschka(2015), Kaul & Sapp(2006) 등의 연구에서는 스위스 프랑 및 일본 엔화의 안전자산 통화로서의 효용성이 높게 나타난다는 연구결과를 제시하고 있다.

한편 본고에서는 전통적인 글로벌 안전자산과 더불어 암호화 화폐를 분석 대상에 포함하였다. 암호화 화폐는 높은 변동성, 고유가치의 부재, 제도적 불확실성 등의 한계로 인해 일부에서는 안전자산의 고려대상으로 포함하는 것 자체에 대해 부정적인 시각이 존재하고 있다. 그러나 최근 암호화 화폐의 변동성을 보완한 새로운 형태의 암호화 자산이 급성장하고 있으며, 암호화 화폐의 역할에 부정적 견해를 견지하고 있던 주요 전문가들이 최근 암호화 화폐의 안전자산으로서의 발전 가능성에 대해서는 긍정적인 전망을 제시하고 있다는 점 등을 고려하여 새로운 안전자산 후보군으로서 주요 암호화 화폐를 분석대상에 포함하였다.3)

본고의 분석에 포함된 주요 글로벌 안전자산 등의 기술통계량은 <표 Ⅱ-1>에 요약하고 있다. 먼저 일평균 변동폭을 살펴보면 비트코인을 제외한 자산군의 변동폭 평균값은 0.001~0.0345% 수준을 기록하고 있다. 미국 재무성이 발행하는 단기재정증권인 T-bill(Treasury Bill) 및 미달러화가 가장 낮은 수준의 일평균 변동폭을 기록하고 있는 반면 금과 비트코인은 여타 자산군 대비 높은 변동성을 보이고 있다. 또한 후자의 경우 음의 왜도(skewness) 및 높은 첨도(kurtosis)를 보임에 따라 안전자산으로서의 안정성이 여타 자산군 대비 낮은 수준으로 나타나고 있다.

2. 글로벌 안전자산 관련 최근 변화 및 특징

가. 안전자산의 조건에 대한 인식 변화

앞서 살펴본 바와 같이 글로벌 안전자산으로서의 판단 기준은 무엇보다 높은 신용도에 따른 안정성이다. 이러한 측면에서 자산의 부도위험을 나타내고 신용등급이 안전자산으로서의 절대조건으로 간주되어 왔으며, 이에 글로벌 금융위기 이전 시점에서는 선진국 국채와 더불어 최고 신용등급의 회사채 등이 안전자산의 범주로 간주되었다. 그러나 글로벌 금융위기 이후 안전자산의 절대적 기준만으로는 위험요인에 대한 노출도를 설명하기에 부족하다는 인식이 확산되고 있다. 이는<표 Ⅱ-2>에 나타난 바와 같이 신용등급에 따른 부도위험은 글로벌 금융위기 이후 크게 확대된 것으로 나타나고 있음을 반영한 추세로 판단된다.

최근 연구에서도 글로벌 안전자산의 결정요인으로 투자자의 헤징자산에 대한 인식(perception)이 중요한 역할을 차지하고 있다는 연구결과가 보고되고 있다. Habib et al.(2020)은 글로벌 안전자산 결정요인 분석을 통해 투자자의 해당자산에 대한 관성(inertial) 변수가 주요 결정요인으로 나타나고 있으며4), 이는 신용위험의 증가에도 불구하고 투자자의 오랜 관성에 따라 안전자산으로 인식하고 있는 자산군에 대한 수요는 지속될 수 있음을 시사한다. 높은 국가채무 비중 및 신용등급 강등 등으로 안전자산으로서의 절대적 여건이 악화되었음에도 불구하고 장기간 안전자산으로 간주되어온 미국 및 일본 등 선진국 국채에 대한 수요가 지속적으로 확대되고 있다는 점은 이러한 글로벌 안전자산의 기준에 대한 투자자의 인식 변화와 일치하는 추세로 생각된다.

나. 안전자산 수급 불균형

글로벌 안전자산 수급 불균형 확대의 문제는 글로벌 경제의 성장과 더불어 심화되는 이슈이다. 일반적으로 글로벌 경제성장은 대형은행, 중앙은행 및 연기금 등 전통적인 안전자산 수요주체와 더불어 신흥국 중앙은행의 외환보유고 확대 등 안전자산 수요 확대를 견인한다. 반면 안전자산의 공급은 일부 선진국에 치우진 비대칭적 구조를 보이고 있으며, 특히 글로벌 금융위기 이후 미국의 주택저당증권(MBS) 등 구조화 증권의 안전자산 기능이 대폭 축소됨에 따라 글로벌 안전자산의 수급 불균형이 확대되고 있는 것이다. Financial Times(2020. 6. 28)에 따르면 중앙은행 보유분을 제외한 글로벌 안전자산 잔액은 2019년말 기준 글로벌 GDP 대비 약 31% 수준으로 글로벌 금융위기 이전 시점(46%) 대비 낮은 수준을 기록하고 있다.

한편 주요 선진국 국채시장에 대한 안전자산 수요 확대는 안전자산 보유에 따른 기회비용의 상승이라는 측면에서 부정적 영향을 미치고 있다. <그림 Ⅱ-2>에 나타난 바와 같이 주요국의 10년물 국채금리는 글로벌 금융위기 이후 발행량 확대에도 불구하고 수요 확대에 따른 하향화 추세가 나타나고 있으며, 독일 등 일부 국채의 경우에는 마이너스 금리가 나타나고 있다. 글로벌 안전자산의 자산가치 보장 측면에서 본다면 사실상 안전자산 보유에 대한 기회비용 확대로 인해 액면가치가 잠식되는 상황까지 이르고 있는 것이다. 이에 Caballero et al.(2017) 등은 국채 수익률의 하한선으로 인해 안전자산의 수급불균형이 총생산 감소로 이어지는 안전자산 함정(safety trap)의 발생 가능성을 경고하고 있다.

다. 경제위기 차별성에 따른 현금쏠림수요 발생

코로나19 확산에 따른 경제위기는 기존의 금융위기와는 달리 실물경제의 타격에서 출발하고 있다는 점에서 안전자산의 수요 측면에서도 차별화된 양상을 보이고 있다. 즉 코로나19 확산에 따른 경제봉쇄 상황이 발발하자 기업들의 급격한 유동성 수요가 촉발되었으나, 기업의 신용 악화를 우려한 투자자들이 매입을 주저하면서 회사채 발행이 전면 중단되는 등 급격한 유동성 악화가 나타난 것이다.5) 이에 기업들은 국채매도를 통한 현금 확보가 크게 늘어나는 현금쏠림수요(dash for cash) 현상이 나타나면서 코로나19에 따른 금융시장 유동성 위기가 심화된 것이다.

이러한 현금쏠림수요 현상은 주요 안전자산 보유국인 미국과 유럽 선진국 간에도 차별화된 양상을 보인 것으로 나타난다. Moench et al.(2020)에 따르면 유럽의 경우에도 주요국 국채시장의 유동성 위기가 나타났으나, 이는 국채 담보를 위한 시장 수요 쏠림(dash for collateral) 현상으로 미국과는 차별화된 양상으로 진행되었음을 보고하고 있다.6)

한편 미국의 경우에는 머니마켓펀드(MMF) 시장의 유동성 관련 규제가 오히려 코로나19 위기 당시 환매수요를 증폭시키는 요인으로 작용한 것으로 나타나고 있다. 미국은 글로벌 금융위기에 따른 펀드런 발생 이후 대규모 환매를 차단하기 위한 방편으로 2016년 중 규제를 강화하였으며, 이에 따른 주간유동성최소비율(weekly liquidity requirement)을 유지하기 위해 시장 불확실성 확대 시점에서 선제적으로 환매하는 규제의 역효과가 발생한 것이다.7) 또한 초단기 리포자금 을 통해 장기자산을 운용하는 헤지펀드의 경우 펀드의 시가평가에 따른 가치 하락이 환매전략으로 이어지면서 단기자금시장의 유동성 상황이 급격히 악화된 것이다. 이러한 상황에서 미연준의 단기자금시장 개입을 통한 자금지원이 이루어지면서 유동성 상황은 단기간 내 개선된 바 있으나, 일부에서는 미국채의 안전자산으로서의 역량 개선 필요성을 제시하고 있는 상황이다.8)

라. 새로운 안전자산 후보군에 대한 관심 확대

글로벌 안전자산 수요 압력 지속 및 주요국 국채 수익률 하향화 등 앞서 살펴본 최근 안전자산 수급환경의 변화는 새로운 안전자산 후보군에 대한 관심으로 이어지고 있다. 이는 2007년 이전 시점에서의 안전자산 부족 현상이 나타났을 당시 주택모기지담보증권(MBS) 등 민간부문의 안전자산 수요가 몰렸던 현상과 유사하다고 볼 수 있다. 다만 최근의 관심은 최근 급성장하고 있는 암호화 화폐의 안전자산으로서 활용 가능성 측면에서 논의가 확대되고 있다는 점에서 기존 시점과 차별화된 양상을 보이고 있다.

현재 암호화 화폐시장 규모는 2조달러를 상회하는 수준으로 최초의 암호화 화폐인 비트코인이 등장한 2009년 이후 비약적인 성장세를 기록하고 있다.9) 비트코인은 현재 거래량 기준 가장 큰 비중을 차지하고 있으며, 최근에는 실물자산과의 연계를 통해 가치 안정성을 지향하는 스테이블 코인 형태의 암호화 화폐시장 또한 높은 성장세를 기록하고 있다.10) 이러한 폭발적인 성장세와 더불어 가치 변동성의 문제점을 보완한 암호화 자산의 등장에 따라 해당 자산군의 새로운 안전자산으로서의 역할에 대한 기대가 점차 확대되고 있는 상황이다. 특히 최근에는 암호화 화폐의 통화로서의 역할에 대해 부정적인 시각을 견지한 일부 전문가들 또한 암호화 화폐가 디지털 형태의 금과 같은 안전자산으로서의 성장잠재력을 보유하고 있다는 전망을 제시하고 있다.11)

현재까지 암호화 화폐의 안전자산 효용성에 대한 주요 연구는 혼합된 결과를 제시하고 있는 것으로 나타나고 있다. Smales(2019) 및 Klein et al.(2018) 등의 연구에 따르면 암호화 화폐의 가격 변동성, 거래비용, 위험자산과의 가격 동조화 등의 측면에서는 안전자산으로서의 성격이 매우 제한적이라고 보고하고 있으며, Urquhart & Zhang(2019) 및 Shahzad et al.(2020) 등은 비트코인이 일부 통화 및 자산에 대해 헤지 기능이 나타나고 있다는 연구결과를 제시하고 있다. 또한 Baumohl & Vyrost(2020) 등은 안정적인 디지털 가치저장 수단으로 최근 급성장하고 있는 스테이블 코인의 경우에는 여타 암호화 화폐와 달리 안전자산으로서의 효용성이 크게 나타나고 있다는 실증적 연구 결과를 제시하였다.

암호화 화폐는 제한된 공급구조, 인플레이션 등 외부변수에 대한 둔감성 등 안전자산의 일부 특성으로 공유하고 있다. 다만 앞서 살펴본 바와 같이 스테이블 코인을 제외한 암호화 화폐의 수익률 변동성이 매우 크게 나타나고 있으며, 주식시장의 가격 움직임과 양의 상관관계를 보이는 등 아직까지는 위험자산의 성격이 지배적인 자산군이라 할 수 있다. 또한 주요 연구에서 나타난 바와 같이 안전자산으로 인식되기까지는 오랜 기간에 걸친 투자자의 신뢰 형성이 중요한 부분을 차지하고 있기에 단기간 내 글로벌 금융시장의 주요 안전자산으로 성장하기는 어려울 것으로 예상된다.다만 최근 암호화 화폐시장에 대한 높은 관심 및 일부 암호화 화폐의 안전자산으로서의 효용성을 실증적 증거를 통해 제시하고 있는 연구 결과 등을 감안할 때 향후 암호화 화폐의 안전자산 역할은 지속적으로 확대될 가능성이 높을 것으로 생각된다.

마. 지역별 안전자산 구축 방안 관련 논의 재점화

안전자산 공급의 비대칭적 구조는 글로벌 금융시장의 변동성 확대 시점에서 국제자본의 역방향 흐름(flight to safety)을 유발하는 주요인이다. 글로벌 안전자산의 공급이 일부 선진국에 집중되어 있기에 위험회피 시점의 자본이동은 신흥국에서 선진국 방향으로 전환되기 때문이다. 이러한 측면에서 글로벌 금융위기 이후 주요 신흥국을 중심으로 역내 안전자산 구축 필요성에 대한 논의가 이어져 왔으며, 코로나19 위기에 따른 안전자산 수요 확대와 더불어 최근 이와 관련된 논의가 다시금 확산되고 있다.

역내 안전자산 구축의 필요성은 비단 신흥국뿐 아니라 유로지역에서도 동일한 이슈에 대한 관심이 확대되고 있다. 유로지역의 안전자산 등급을 보유한 국가는 독일, 프랑스, 네덜란드, 오스트리아 등 4개국에 불과하며, 더욱이 유럽중앙은행의 코로나19에 대응한 자산매입 프로그램인 PEPP(Pandemic Emergency Purchase Programme) 도입에 따라 실제 유통되고 있는 안전자산 등급의 유로지역 국채는 매우 제한적인 수준이다.12) 또한 일부에서는 유로지역 안전자산 공급 부족이 코로나19 위기에 따른 부정적 파급효과를 확대시키는 요인으로 작용하였다는 연구결과를 제시하고 있다.13)

현재까지 지역별 안전자산 구축에 대한 논의는 새로운 아이디어 차원에서 제시되고 있는 것으로 파악되나, 최근 유럽연합 집행위원회(European Commision)는 유로화의 국제화를 위한 실행전략 논의를 진행하고 있는 등 지역별 공동 안전자산 구축 필요성에 대한 공감대가 확산되고 있다.14)

Ⅲ. 주요 안전자산 현황 및 효용성 분석

본 장에서는 주요 글로벌 안전자산의 위험회피 및 헤지 기능 측면에서의 효용성을 살펴보았다. 앞서 살펴본 바와 같이 글로벌 안전자산은 자산가치의 안정성과 더불어 포트폴리오 투자자의 헤지 수단으로서의 유용성 및 위험회피 자산으로서의 유용성이 주요한 특성으로 제시되고 있다. 이에 본장에서는 2000년대 초반 이후 주요 글로벌 안전자산의 수익률 추이 및 실증분석을 통해 다양한 측면에서의 안전자산 효용성을 진단해 보았다.

1. 주요 글로벌 안전자산 추이 분석

투자자의 관점에서 안전자산 보유의 주목적은 포트폴리오 다각화를 통한 위험조정 수익률 제고에 있을 것이다. 이러한 측면에서 주요 안전자산의 주식시장 가격 변동성에 대한 헤지 역할 수행 여부는 포트폴리오 다각화의 관점에서 중요한 고려사항이다. 또한 최근 글로벌 안전자산의 상대적 기준으로서 위험자산에 대한 헤지 기능이 제시되고 있다는 점에서도 헤지 자산으로서의 기능이 안전자산 효용성을 설명하는 중요한 부분이라 할 수 있다. 본절에서는 이러한 측면에서 먼저 주요 안전자산 및 암호화 화폐의 글로벌 주식시장 변동성에 대한 상관관계 분석을 통해 헤지 자산으로서의 효용성을 살펴보았다.15)

주요 안전자산군과 미국 주식시장 수익률 간 상관계수를 추정한 <그림 Ⅲ-1>에 나타난 바와 같이 미국채 및 주요 선진국 통화의 경우 주식시장의 수익률과 지속적인 음의 상관관계가 나타나고 있어 해당 자산군의 헤지 자산으로서의 기능이 존재하고 있는 것으로 추정된다. 특히 미국채의 경우 단기채(T-bill) 및 중ㆍ장기채(T-bond)16) 모두 2004년 이후 주식시장 수익률 대비 음의 상관관계가 지배적인 것으로 나타나고 있어, 포트폴리오 투자자의 대표적인 자산배분 전략인 주식ㆍ채권 포트폴리오 구성을 통한 효율적인 포트폴리오 위험의 제어가 가능함을 보여주고 있다. 주요국 통화의 경우에는 주요 캐리트레이드 통화인 엔화의 움직임이 글로벌 금융시장 변동성과 지속적인 음의 관계성을 보여주고 있다. 이는 초저금리 통화인 엔화의 캐리트레이드 조달 통화로서의 역할과 연관성이 높은 것으로 볼 수 있다. 즉 금융시장의 위험선호도가 높은(risk-on) 시점에서는 엔화 수요 확대에 따른 통화가치 절하 추세가 나타나는 반면 위험선호도 감소(risk-off) 시점에서는 캐리트레이드 청산에 따른 절상 압력이 증가하는 전형적인 캐리트레이드 조달통화로서의 움직임을 보이고 있는 것이다.

헤지 수단으로서의 효용성과 더불어 글로벌 금융시장의 위기 발발 시점에서 위험회피 수단으로서의 활용 가능성은 글로벌 안전자산의 주요 특성 중 하나이다. 특히 평상시 위험자산에 대한 헤지 기능을 제공하고 있는 안전자산의 경우에도 위기 시점에서는 시장위험의 전이(contagion) 사례가 다수 관찰됨에 따라 최근 안전자산의 주요 속성으로서 위험회피 기능에 대한 관심이 확대되고 있다.17) <그림 Ⅲ-2>에서는 글로벌 금융위기 및 코로나19 위기 시점에서의 주요 글로벌 안전자산의 누적 수익률을 살펴보았다.18)

먼저 전통적인 글로벌 안전자산의 경우 양 위기시점에서 모두 양의 누적 수익률을 기록하고 있음에 따라 해당 위기 기간 중 위험회피 자산으로서의 기능이 작용하고 있는 것으로 판단된다. 다만 코로나19 위기 기간 중 금 및 주요 안전통화의 누적 수익률 상하변동이 일부 확대된 것으로 나타나고 있어, 위험회피 측면에서의 안전자산 효율성은 코로나19 시점에서 일부 감소하고 있는 것으로 해석된다. 암호화 화폐의 경우 가장 대표적인 암호화 화폐인 비트코인은 주식시장의 가격 폭락시점에 누적수익률 또한 크게 하락하고 있는 것으로 나타난다. 이는 해당 자산의 통상적인 높은 변동성과 해당 자산의 안전자산으로서 효용성이 매우 낮은 수준임을 보여주고 있다. 다만 스테이블 코인의 일종인 테더의 경우에는 코로나19 시점에도 안정적인 수익률이 유지되는 것으로 나타나고 있어 실증분석을 통해 안전자산으로서의 기능 여부를 관찰해 볼 필요가 있을 것이다.

본절에서는 회귀분석을 통해 주요 글로벌 안전자산의 헤지 및 위험회피 기능 측면에서의 효용성을 살펴보았다. 특히 본절에서는 안전자산의 정보둔감성 및 헤지 기능 여부 등의 측면에서 안전자산의 효용성을 세부 분류하여 주요 자산군의 부문별 안전자산 효용성을 제시하였다. 본절의 회귀분석 모형은 Bauer & McDermott(2010)의 방법론을 참조하여 설정하였으며, 분석 결과에 따른 안전자산의 효용성에 대한 평가는 각 계수 추정치의 유의성 및 방향성에 따라 <표 Ⅲ-1>에 나타난 바와 같이 헤지 기능 및 각 위험회피 기능별로 차별화하여 제시하였다.19)

위험회피 측면에서의 효용성은 각 위기시점별 상이한 결과가 나타나고 있다. 글로벌 금융위기 시점에서는 모든 전통적 글로벌 안전자산군이 유효한 위험회피 수단으로 나타나고 있는 반면 코로나19 시점에서는 미국채, 금, 테더 등 일부 자산이 유효한 위험회피처로서의 기능을 제공하고 있는 것으로 나타난다. 특히 미국채의 경우에는 각 위기시점 및 전체 기간에 걸쳐 주식시장 위험에 대한 헤지 및 위험회피 자산으로서의 높은 효용성이 지속적으로 유지되고 있는 유일한 자산군으로 나타나고 있다. 반면 금의 경우에는 전체 대상기간 중 주식시장 변동성에 대한 헤지 자산으로서의 효용성은 추정되지 않았으며, 코로나19 시점에서의 위험회피형 효용성 또한 글로벌 금융위기 시점 대비 다소 감소한 것으로 나타난다.

한편 안전자산 후보군으로 분석에 포함된 테더의 위험회피 기능은 코로나19 시점에서 통계적으로 유의한 효용성을 보이고 있다는 점은 주목할 필요가 있을 것으로 판단된다. 해당 자산은 출시된 지 수년에 불과한 신종 자산이라는 측면에서 여전히 불확실성이 존재하고 있으나, 최근까지 유동성이 급격히 증가하고 있으며 가치 안정성 및 위험회피 기능 측면에서의 효용성이 높은 수준으로 나타나고 있는 만큼 향후 글로벌 안전자산으로서 잠재력이 클 것으로 예상된다.

본고의 분석 결과는 전통적 글로벌 안전자산의 효용성이 자산군 및 위기시점 별 차별화되는 현상이 나타나고 있음을 보여주고 있다. 이러한 결과는 앞장에서 살펴본 코로나19 위기의 특수성 및 안전자산 수급 불균형 등의 요인과 더불어 다음과 같은 개별 자산군별 변화요인 또한 일정부분 영향을 미치고 있는 것으로 판단된다.

먼저 주요 안전자산인 금의 경우에는 2000년대 중반 이후 수익률 변동성이 확대되고 있다는 점에서 안전자산 효용성 감소요인을 찾아볼 수 있다. <그림 Ⅲ-3>에 나타난 바와 같이 금의 가치는 2000년 이전까지 안정적인 수준을 유지해 왔으나 2000년대 중반 이후 크게 변화하는 모습을 보이고 있다.20) 특히 2011~2015년 기간 중 금의 가치는 약 45% 감소하였으며, 이후 시점에서는 급격한 상승세를 보이는 등 변동성이 확대되는 양상을 보임에 따라 안정적인 가치저장 수단으로서의 효용성이 훼손되고 있는 것이다. 다만 최근에는 인플레이션 기대심리 상승 및 달러화 약세 등의 요인으로 금 가격 강세가 이어지고 있으며, 역사적으로 물가 상승시점에서의 안전자산으로서 금의 활용도가 높았던 것으로 나타나고 있는 만큼 일부에서는 마지막 화폐(currency of last resort)로서 금의 역할은 당분간 지속될 것으로 전망되고 있다.21)

한편 미국채의 경우에는 코로나19 위기 시점의 유동성 여력에 대한 논란에도 불구하고 글로벌 안전자산으로서의 효용성이 높게 유지되고 있다는 점에서 주목할 필요가 있다. 이는 무엇보다 글로벌 안전자산으로서의 속성은 투자자의 신뢰에 크게 기여하고 있다는 점에서 근본적인 원인을 찾아볼 수 있을 것이다. 즉 미달러화와 더불어 미국채에 대한 투자자의 신뢰는 사실상 신용도 여부와도 무관하게 지속되는 일종의 안전자산의 펀더멘털 요인으로 작용하고 있는 것이다. 이와 더불어 위기 발발 시 미연준의 조속한 유동성 공급을 통해 시장안정화에 기여하고 있다는 점은 미국 정부의 안전자산 제공자로서의 역할 유지에 대한 입장을 명백히 드러내고 있는 것으로 판단된다. 또한 현재 미국채를 대체할 주요 선진국의 국채 공급이 여력이 크게 줄어들고 있다는 점에서도 안전자산으로서 미국채의 압도적인 지위는 당분간 유지될 가능성이 높을 것으로 판단된다.

마지막으로 암호화 화폐의 안전자산으로서의 성장 잠재력에 대해서는 다음과 같은 측면을 고려할 필요가 있다. 첫째, 최근 안전자산 수급불균형 현상과 더불어 새로운 안전자산에 대한 수요가 존재하고 있다는 측면이다. Gorton(2016)에서 지적한 바와 같이 새로운 안전자산 발굴에 대한 노력은 인류의 역사와 함께 오랜 기간 지속되어 온 만큼, 암호화 화폐의 안전자산으로서의 역할에 대한 기대감은 더욱 확대될 가능성이 높을 것이다.

둘째로는 암호화 화폐시장의 발전은 현재 진행형으로 향후 거래안정성과 법적 불확실성 등의 문제점이 크게 개선될 여지가 높다는 측면이다. 암호화 화폐시장은 여전히 발전 초기 상태에 해당하며 주요국은 이에 대한 규제의 범위 및 방향 등에 대한 가이드라인을 마련하고 있는 상황이다. 향후 이러한 제도적 불확실성이 해소되는 시점에서 안전자산으로서 암호화 화폐의 활용도는 크게 개선될 여지가 존재한다고 볼 수 있다.

셋째로 본고의 분석 결과 및 여타 주요 연구에서 제시되고 있는 바와 같이 이미 일부 유형의 암호화 화폐는 주요 주식시장 및 여타 암호화 자산 등에 대한 헤지 자산으로서의 기능이 작용하고 있는 것으로 나타나고 있다. 이는 이미 일부 시장참가자의 경우 헤지 목적의 암호화 자산 수요가 존재하고 있음을 시사한다. 이러한 측면에서 향후 암호화 화폐의 글로벌 안전자산으로서의 성장 잠재력은 이미 입증된 것으로 볼 수 있으며, 향후 글로벌 안전자산으로서의 성장 여부는 장기간에 걸친 안정성에 대한 신뢰 제고 및 시장 유동성 확대 추이 등에 따라 진행될 것으로 예상해 볼 수 있다.23)

Ⅳ. 요약 및 시사점

본고의 분석 결과는 코로나19 이후 주요 전통적 안전자산의 효용성이 감소하고 있음을 보여주고 있다. 이는 실물부문 타격이 선행하고 있는 코로나19 위기의 특수성과 더불어 글로벌 금융위기 이후 지속되어온 글로벌 안전자산 수급 불균형 등 구조적 변화의 영향으로 미국채를 제외한 주요 전통적 안전자산 기능이 약화되고 있기 때문이다. 이와 더불어 주요국 중앙은행의 환율절상 방어 압력 확대, 캐리트레이드 조달통화로서의 관계성 변화, 주요 안전자산인 금의 가격 변동성 확대 등의 요인 또한 주요 전통적 안전자산의 효용성을 감소시키는 요인으로 작용하고 있는 것으로 나타난다.

미국채의 경우에는 코로나19 위기시점에서도 안전자산으로서의 역할을 충족한 것으로 나타나고 있으며, 미정부는 긴급 유동성 지원 등을 통해 미국채의 안전자산 역할을 지지한다는 입장을 간접적으로 나타내는 등 글로벌 안전자산 제공국으로서의 입지는 더욱 견고해질 것으로 예상된다. 다만 이미 미국채가 글로벌 안전자산 공급의 절반 이상을 담당하고 있는 상황에서 향후 미국채 중심의 안전자산 수요 확대가 지속될 경우 위기 발발 시 달러화 자금시장의 유동성 문제 등 다양한 문제점이 심화될 가능성이 존재한다는 측면에서 향후 변화요인에 관심을 기울일 필요가 있을 것이다.

이와 더불어 최근 인플레이션 압력 상승에 따른 향후 미국채의 안전자산 효용성 변화에도 유의할 필요가 있다. 최근 미연준의 테이퍼링 가능성이 확대되면서 2021년 상반기 중 미국채 가격과 주가는 양의 상관관계가 나타나는 등 안전자산으로서의 효용성 변화의 조짐이 나타나고 있기 때문이다. 이에 일부에서는 향후 전통적인 주식ㆍ채권 포트폴리오 자산배분 전략에도 변화가 나타날 수 있다는 의견이 제시되고 있기에 변화요인에 대한 지속적인 모니터링이 필요할 것이다.24)

한편 최근 주요 전통적 안전자산군의 효용성 변화 및 수급 불균형은 최근 암호화 화폐의 안전자산 기능에 대한 관심 확대로 이어지고 있다는 점에서 관심을 기울일 필요가 있을 것으로 판단된다. 본고의 분석 결과에 따르면 스테이블 코인의 일종인 테더의 경우 코로나19 위기 당시 위험회피 기능이 나타나고 있으며 주식시장 변동성과의 연관성 또한 낮은 것으로 추정되고 있어 이미 안전자산으로서의 일부 기능은 충족하고 있는 것으로 생각된다. 다만 안전자산은 무엇보다 투자자의 신뢰를 기반으로 결정되는 속성을 보이고 있어 향후 글로벌 안전자산으로서의 입지 강화는 장기간에 걸쳐 진행될 것으로 예상된다.

글로벌 안전자산은 위기 발생 시 유용한 투자 수단이다. 주요 위험자산 가격과의 무관성 또는 역방향의 상관관계로 인해 글로벌 변동성 확대 시점에 포트폴리오 가치를 보호할 수 있는 중요한 헤지 수단으로 활용되기 때문이다. 이러한 측면에서 최근 주요 글로벌 안전자산의 효용성 변화는 글로벌 투자자의 포트폴리오 자산배분에 영향을 미치는 중요한 요인으로 향후 지속적인 모니터링이 필요할 것으로 판단된다.

특히 우리나라 입장에서는 글로벌 안전자산 관련 변화는 환율 변동요인으로서의 영향 및 국내 주식시장에서의 변동성 헤지 기능이란 양 측면에서 관심을 기울일 필요가 있다. 일반적으로 글로벌 금융시장의 안전자산 수요 확대는 신흥국의 통화가치 약세와 더불어 급격한 자본이탈을 동시에 수반하고 있기 때문이다. 또한 우리나라 등 신흥국의 경우 글로벌 안전자산은 중앙은행의 주요 외환보유고 자산으로 활용되고 있는 만큼 안전자산으로서의 효용성과 더불어 글로벌 안전자산 선호도 급변에 따른 자산손실 발생 가능성 측면에서도 유의할 필요가 있다. 이러한 측면에서 최근 다시금 논의가 재개되고 있는 역내 안전자산 구축 방안 등에 대한 적극적 참여 등으로 모색할 필요가 있을 것으로 판단된다. 이와 더불어 민간투자자 및 연기금 등 기관투자자의 경우에도 최근 글로벌 안전자산의 효용성 변화가 나타나고 있는 점 등을 충분히 고려하여 위험회피 기능 측면에서 글로벌 안전자산 배분 전략을 탄력적으로 운용할 필요가 있을 것이다.

1) Holmstrom(2008) 및 Dang et al.(2015) 등은 어떠한 경제상황에서도 액면 가치를 유지할 수 있으며 다양한 시장 위험요인에 대한 노출도가 최소한의 수준으로 유지될 수 있는 자산을 안전자산의 범주로 정의하고 있다.

2) Bauer & Dimpfl(2021) 등은 위험회피 기능 여부에 따라 안전도피처자산(safe haven asset)과 일반적인 안전자산(safe asset)으로 구분하고 있다.

3) 전 미국 재무부 장관인 Lawrence Summers는 최근 암호화 화폐의 디지털 형태의 금과 같은 안전자산 역할을 수행할 수 있다는 의견을 제시하였다(Bloomberg news, 2021. 5. 21).

4) 해당 연구에서는 과거 해당 자산의 안전자산으로서의 기능 지속기간을 투자자 관성(inertial) 변수로 설정하였다.

5) 미국 회사채 시장은 2020년 2월 24일 이후 24영업일 중 12일간 발행이 중단되었다(국제금융센터, 2021. 4).

6) B illio(2020)에 따르면 독일 및 프랑스 등 주요국의 repo 금리는 2020년 3월 중 큰 폭으로 하락하였으며, 이는 repo 시장에서 해당 국채에 대한 프리미엄이 반영된 결과로 추정된다.

7) 미국 MMF 시장의 개혁조치 관련 내용은 김한수(2020)를 참조

8) Duffie(2020)는 코로나19 당시 유동성 위기 분석을 통해 미국채 유통시장의 기능 개선 필요성을 제시하였다.

9) coinmarket.com에 따르면 모든 암호화자산(스테이블코인 포함)의 시장가치는 2021년 4월 중 2조달러를 상회한 것으로 나타나고 있다.

10) 현재 유동성이 가장 높은 스테이블 코인인 테더(Tether)의 경우 최근 일간 거래량이 700억달러를 상회하는 것으로 나타났다(Yahoo Finance).

11) 대표적인 암호화 화폐 비판론자인 Paul Krugman 교수는 최근 New York Times(2021. 5. 20) 컬럼을 통해 암호화 화폐의 안전자산으로서의 역할에 대한 긍정적인 견해를 제시하였다.

12) Capolongo et al.(2020)에 따르면 2020년 기준 유로지역의 안전자산 등급의 시장성 채권은 약 5조유로 수준으로 미국(약 20조달러) 대비 매우 적은 수준으로 나타나고 있다.

13) Condogno & Noord(2020)는 유로지역의 중앙화된 새로운 안전자산이 출시된 경우를 가정한 시뮬레이션 분석 결과, 코로나19) 확산에 따른 부정적 효과가 크게 개선된다는 연구결과를 제시하였다.

14) Brunnermeier et al.(2020)은 아시아 역내 국채를 유동화한 증권(Sovereign Bond Backed Securities)을 통한 안전자산 공급채널 다각화 방안을 제안하고 있으며, Eichengreen & Gros(2020)은 유럽중앙은행 양도성 예금증서(ECB Cetificates ofDeposit) 발행을 통한 유로지역의 안전자산 공급 확충 방향을 제시하고 있다.

15) 본고에서는 Cheema et al.(2020) 등을 참조하여 글로벌 금융시장 변동성의 대리변수로서 미국 주식시장지수(S&P 500)를 활용하였다.

16) T-bill 및 T-bonds는 S&P 사의 인덱스(S&P Teseury Bill Index 및 S&P Treasury Bond Index)를 지칭한다.

17) 금 융위기 시 주요 금융자산의 위험전이(contagion) 및 군집행태(herding) 등은 Calvo & Mendoza(2000), Forbes & Rigobon(2002) 등 다수의 연구를 통해 보고되고 있다.

18) 각 위기시점은 2020년 2월20일~3월18일(코로나19 위기) 및 2008년 9월15일~10월9일(글로벌 금융위기)로 구분하였다. 이는 Low et al.(2016) 등의 위기 심화시점 구분 방식을 참조하여 주요 이벤트 발발 이후 20영업일을 위기 구간으로 가정하였다.

19) 본 절의 회귀분석은 Threshold GARCH 모형을 통해 진행하였으며, Threshold Garch 관련 내용은 Glosten et al.(1993) 등을 참조하였다.

20) 금은 산업활동 및 귀금속 등에 사용되는 상품으로서의 속성과 더불어 금융상품으로의 속성을 보유하고 있어 기타 원자재와는 달리 중앙은행의 정책 및 국채 수익률 등에 영향을 받는 자산재로서의 속성이 크게 나타나고 있다.

21) J . P. Morgan(2021)에 따르면 글로벌 물가상승률이 3%를 상회하였던 시점에서의 월평균 금 수익률은 약 0.6% 수준을 기록한 것으로 나타나고 있다.

22) 국제금융센터(2021. 2. 16)

23) 테더의 경우 2018년 비트코인 시세조작 스캔들 및 최근 금융손실 은폐 의혹 등에도 불구하고 거래량이 지속적으로 증가하는 것으로 나타나고 있으나, 일부에서는 제한적인 현금확보 여력 등으로 인한 뱅크런과 유사한 유동성 위기 발발 가능성 등을 경고하고 있다(Financial Times, 2021. 5. 12).

24) 국제금융센터(2021. 6. 7)

참고문헌

국제금융센터, 2021. 2. 16,『엔화의 안전통화 지워 변화 여부 검토』.

국제금융센터, 2021. 4. 14,『미 MMF, 헤지펀드의 코로나19 위기 증폭과정 검토』.

국제금융센터, 2021. 6. 7,『미국 주식 ㆍ 채권 간 상관관계 변화가능성 및 시사점』.

김한수ㆍ이승호, 2021,『글로벌 미달러화 자금조달시장의 변화 및 우리나라에 대한 영향 분석』, 자본시장연구원 연구보고서 21-02.

이승호, 2021,『코로나19 이후 글로벌 환율의 변화 및 향후 전망』, 자본시장연구원 이슈보고서 21-08.

Baumohl, E., Vyrost, T., 2020, Stablecoins as a crypto safe haven? Not all of them, ZBW – Leibniz Information Centre for Economics, Kiel, Hamburg.

Baur, D., Dimpfl, T., 2021, A safe haven index, SSRN working paper.

Baur, D., Hoang, L., 2020, A crypto safe haven against bitcoin, Finance Research Letters 38, 101431.

Baur, D., McDermott, T., 2010, Is gold a safe haven? International evidence, Journal of Banking & Finance 34(8), 1886-1898.

Billio, M., Costola, M., Mazzari, F., Pelizzon, L., 2020, The European repo market, ECB Intervention and the COVID-19 crisis, A New World Post COVID-19, 58-67.

Bloomberg news, 2021. 5. 21, Cryptocurrencies: Summers says crypto has chance of becoming ‘Digital Gold’.

Bouri, E., Molnar, P., Azzi, G., Roubaud, D., Hagfors, L.I., 2017, On the hedge and safe haven properties of Bitcoin: Is it really more than a diversifier? Finance Research Letters 20, 192-198.

Brunnermeier, M., Merkel, S., Sannikov, Y., 2020, A safe-asset perspective for an integrated policy framework, The Asian Monetary Policy Forum, 302-332.

Caballero, R., Farhi, E., Gourinchas, P., 2017, The safe assets shortage conundrum, Journal of Economic Perspectives 31(3), 29-46.

Calvo, G., Mendoza, E,, 2000, Rational contagion and the globalization of securities markets, Journal of International Economics 51(1), 79-113.

Capolongo, A., Eichengreen, B., Gros, D., 2020, Safely increasing the supply of safe assets: Internationalising the euro in the age of COVID-19, CEPR VOX.

Chan, K., Treepongkaruna, S., Brooks, R., Gray, S., 2011, Asset market linkages: Evidence from financial, commodity and real estate assets, Journal of Banking & Finance 35(6), 1415–1426.

Cheema, M., Faff, R., Szulczuk, K., 2020, Safe haven assets, CEPR Covid Econoics: Vetted and Real-Time papers 34.

Codogno L., Noord, P., 2020, COVID-19: Eurozone safe asset and fiscal capacity are needed now, CEPR VOX.

Dang, T., Gorton, G., Holmstrom, B., 2015, Ignorance, debt and financial crises, Yale University and Massachusetts Institute of technology, working paper 17.

Duffie, D., 2020, Still the world’s safe haven? Redesigning the U.S. treasury market after the Covid19 crisis, Hutchins Center Working Paper no. 62.

Eichengreen, B., Gros, D., 2020, Post-COVID-19 Global Currency Order: Risks and Opportunities for the Euro, European Parliament.

Financial Times, 2020. 6. 28, The safe-asset shortage after Covid-19.

Financial Times, 2021. 5. 21, Stablecoin strife: crypto assets face calls for tougher oversight.

Forbes, K., Rigobon, R., 2002, No contagion, only interdependence: Measuring stock market comovements, The Journal of Finance 57(5), 2223-2261.

Glosten, L., Jagannathan, R., Runkle, D., 1993, On the relation between the expected value and the volatility of the nominal excess return on stocks, The Journal of Finance 48(5), 1779-1801.

Gorton, G., 2016, The history and economics of safe assets, NBER Working Paper Series no. 22210.

Gourinchas, P., Olivier J., 2012, Global safe assets, BIS Working Paper 399.

Grisse, C., Nitschka, T., 2015, On financial risk and the safe haven characteristics of Swiss franc exchange rates, Journal of Empirical Finance 32, 153-164.

Habib, M., Livio, S., Fabrizio, V., 2020, The fundamentals of safe assets, ECB Working Paper Series no. 2355.

Hartmann, P., Straetmans, S., Vries, C., 2004, Asset market linkages in crisis periods, The Review of Economics and Statistics 86(1), 313-326.

Holmstrom, B., 2008, Comments on “The Panic of 2007” in maintaining stability in a changing financial system, Jackson Hole Conference, Kansas City Federal Reserve Bank Kansas City.

International Monetary Fund, 2012, Global Financial Stability Report: The Quest for Lasting Stability.

J. P. Morgan, 2021, Rethinking safe haven assets, Portfolio Insights.

Kaul, A., Sapp, S., 2006, Y2K fears and safe haven trading of the U.S. dollar, Journal of International Money and Finance 25(5), 760-779.

Klein, T., Pham, T., Thomas, W., 2018, Bitcoin is not the New Gold – A comparison of volatility, correlation, and portfolio performance, International Review of Financial Analysis 59, 105-116.

Low, R., Yao, Y., Faff, R., 2016, Diamonds vs. precious metals: What shines brightest in your investment portfolio, International Review of Financial Analysis 43, 1-14.

Moench, E., Pelizzon, L., Schneider, M., 2020, Dash for cash versus dash for collateral: Market liquidity of European sovereign bonds during the Covid-19 crisis, CEPR VOX.

New York Times, 2021. 5. 20, Technobabble, libertarian derp and bitcoin.

Raza, N., Shahzad, S.J.H., Tiwari, A.K., Shahbaz, M., 2016, Asymmetric impact of gold, oil prices and their volatilities on stock prices of emerging markets, Resources Policy 49, 290-301.

Shahzad, H., Bouri, E., Roubaud, D., Kristoufek, L., 2020, Safe haven, hedge and diversification for G7 stock markets: Gold versus bitcoin, Economic Modelling 87, 212-224.

Smales, L., 2019, Bitcoin as a safe haven: Is it even worth considering? Finance Research Letters 30(C), 385-393.

Urquhart, A., Zhang, H., 2019, Is Bitcoin a hedge or safe haven for currencies? An intraday analysis, International Review of Financial Analysis 63, 49-57.