자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

임베디드 금융(Embedded Finance)의 성장과 규제

2021-15호 2021.07.26

요약

□ 임베디드 금융(Embedded Finance)이란 비금융회사가 금융회사의 금융상품을 중개·재판매하는것을 넘어 자사 플랫폼에 핀테크 기능을 내재화(embed)하는 것을 말함

□ 임베디드 금융 시장은 온라인 중심의 소비자 구매패턴 변화와 함께 코로나로 인한 비대면 금융의확산으로 성장세를 보이고 있음

□ 우리나라도 임베디드 금융 서비스가 확산되고 있으나, 임베디드 금융을 제공하는 핀테크 기업에대한 규제가 임베디드 금융의 성장에 미치는 영향도 고려할 필요가 있음

□ 임베디드 금융의 성장에 따라 금융권에 비금융회사 및 신규 핀테크 기업들이 등장함에 따라, 비금융회사가 금융산업에 어느 정도까지 관여 할 수 있을지, 기존 금융기관과 동일한 규제를 받아야 하는지, 금융시스템에 미치는 영향은 어떠한지 등도 규제체계 마련에서 고려되어야 함

□ 임베디드 금융 시장은 온라인 중심의 소비자 구매패턴 변화와 함께 코로나로 인한 비대면 금융의확산으로 성장세를 보이고 있음

□ 우리나라도 임베디드 금융 서비스가 확산되고 있으나, 임베디드 금융을 제공하는 핀테크 기업에대한 규제가 임베디드 금융의 성장에 미치는 영향도 고려할 필요가 있음

□ 임베디드 금융의 성장에 따라 금융권에 비금융회사 및 신규 핀테크 기업들이 등장함에 따라, 비금융회사가 금융산업에 어느 정도까지 관여 할 수 있을지, 기존 금융기관과 동일한 규제를 받아야 하는지, 금융시스템에 미치는 영향은 어떠한지 등도 규제체계 마련에서 고려되어야 함

□ 임베디드 금융(Embedded Finance)이란 비금융회사가 금융회사의 금융상품을 중개·재판매하는것을 넘어 자사 플랫폼에 핀테크 기능을 내재화(embed)하는 것을 말함

─ 입출금 계좌 서비스, 전자지갑 및 결제, 대출 등의 금융 서비스를 비금융회사에서 번들(bundle)처럼 다른 서비스와 함께 제공하는 것으로, 비금융회사가 본업인 온라인 제품 판매, 서비스를 수행하면서 관련 금융상품과 서비스를 함께 제공하여 금융수익을 추가로 획득하는 핀테크를 말함

─ 지금까지의 핀테크 서비스는 결제, 송금, P2P 금융, 자산관리 등 개별 서비스 별로 신규 사업자가 서비스를 제공하고 고객을 모으는 형태였다면, 임베디드 금융은 이미 고객이 확보되어 있는 비금융 서비스에 금융기능을 결합하여 제공하는 방식이라고 할 수 있음

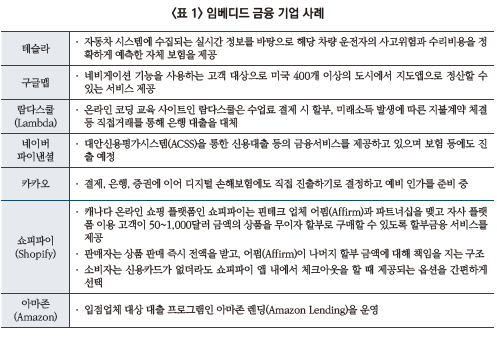

• 예를 들어, 금융기관이 제공하는 수단을 직접 이용하지 않아도 결제를 할 수 있는 네이버페이, 카카오페이, 페이코 등의 간편결제, 스타벅스의 모바일 앱(사이렌오더)과 선불카드 결제, 현대차 그룹의 차량 내 간편 결제 서비스, 테슬라의 자체 보험 서비스 등이 있음

□ 임베디드 금융은 비금융회사(Containers(brands)), 금융회사(Providers), 핀테크 기업(Enablers), 상품을 이용하는 고객(Users(Customer)) 모두에게 이점이 있음1)

─ 대규모 고객과의 접점을 보유하고 있는 비금융회사와 금융기능을 제공할 수 있는 금융회사를 핀테크 기업이 개입하여 연결함으로써 비금융회사의 고객들의 편리성이 향상되고, 이에 수반해 확대된 비금융회사의 수익 일부를 금융회사와 핀테크 기업이 나눔으로써 임베디드 금융의 생태계가 형성됨

─ 임베디드 금융 생태계가 형성되면 거래 과정에서의 불편함이 줄어, 고객이 상품구매를 완료할 가능성을 높여줌

• 예를 들어, 구매자가 온라인 구매 중 상품 구매를 포기하는 경우가 있는데 이는 구매자가 결제 정보를 입력하지 않았거나, 결제과정에서의 번거로움 때문으로, 만약 결제 정보가 앱상에서 가능하거나 BNPL(지금 구매하고 나중에 지급하는 프로그램(Buy now pay later))과 같은 옵션을 선택할 수 있다면, 구매를 완료할 가능성이 높아짐

• 기존과 다른 소비 행태의 변화(온라인, 비전통적인 플랫폼의 이용(소셜미디어 등))에 발맞춰 임베디드 금융은 오프라인 쇼핑에서 온라인 쇼핑으로의 이전을 용이하게 함

─ 비금융회사는 기존 서비스를 금융서비스 제공에 활용할 수 있고, 풍부한 고객 데이터를 기반으로 금융서비스에 접목하여 고객에게 적합한 상품을 추천할 수 있다는 장점이 있음

─ 전통적인 금융 서비스 이용(직접적인 지점 방문, 계좌 개설 등)에서 온라인 및 모바일 뱅킹이 대중화되고, 전통적인 금융회사가 아닌 핀테크 회사를 통한 금융서비스 제공이 증가함에 따라 핀테크 회사들에게는 새로운 기회를 제공

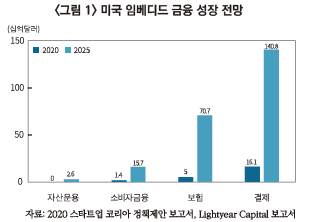

□ 임베디드 금융 시장은 온라인 중심의 소비자 구매패턴 변화와 함께 코로나로 인한 비대면 금융의 확산으로 성장세를 보이고 있음2)

─ 미국의 자산관리 회사인 라이트이어 캐피탈(Lightyear Capital)은 임베디드 금융 시장 규모가 미국에서만 2020년 225억 달러(약 25조 1775억원)에서 2025년에는 2298억 달러(약 257조 1462억원), 전 세계적으로는 2030년까지 약 7조2000억달러(약 8,254조 8000억원)에 이를 것으로 전망3)

• 임베디드 금융은 주로 결제 서비스에서 많이 활용되며, 고객과의 빈번한 접점을 활용한 결제서비스가 다른 임베디드 금융 기능 제공의 진입점 역할을 할 것으로 예상됨

• 특히, 상품과 서비스를 판매할 때 보조 서비스로서의 보험에 대한 잠재적 수요가 높을 것으로 예상됨

• 소비자 금융은 결제 시점에 자금이 부족한 고객에게 단기 대출을 제공하고, 디지털 지갑에 결제자금을 보관하는 것뿐만 아니라 유동성이 높은 MMF(Money Market Funds)와 같은 자산관리 서비스도 제공

─ <그림 1>에서 볼 수 있듯 당분간 임베디드 금융의 핵심은 송금, 에스크로, 디지털 지갑 등의 결제서비스에 집중될 것으로 보임

─ 미국의 경우 주요 금융기관들이 임베디드 금융과 관련하여 핀테크에 동참하고 있음

• 미국의 신용카드사인 비자(VISA)가 API(Application Programing Interface) 뱅킹 서비스를 제공하는 미국 핀테크 기업 Plaid를 53억 달러에 인수

• 스페인 은행그룹 BBVA는 신용카드, 결제, 예금 및 기타 기능을 위한 API 제품군을 제3자에게 제공하는 BBVA 오픈 플랫폼을 미국에 출시

• 골드만삭스도 2020년 1월 서비스형 은행(Bank as a Service) 기능을 구축

□ 우리나라도 임베디드 금융 서비스가 확산되고 있으나, 임베디드 금융을 제공하는 핀테크 기업에 대한 인허가 규제가 임베디드 금융의 성장에 미치는 영향도 고려할 필요가 있음

─ 임베디드 금융의 확산은 핀테크 기업의 성장을 의미하는 바, 핀테크 기업에 대한 인허가 규제는 임베디드 금융의 성장을 저해할 수 있다는 우려가 있음4)

─ 국내의 핀테크 기업들은 전자금융업법, 카드사들은 여신전문금융업법의 적용을 받는데 이로 인해 비금융회사 및 스타트업 기업은 여신거래가 불가

• 국내에서 여신 기능이 있는 카드업을 하기 위해선 여신전문금융업 인허가 지침에 의거하여 카드업 면허를 받아야 하며 금융위원회의 허가가 필요

• 카드사들은 신용평가 및 여신관리 경험이 없는 기업들에게 여신 기능을 허용할 경우, 부실 여신의 증가 가능성이 있을 수 있는 반면, 카드사의 후불 결제 시장에서의 독점적 지위는 소비자의 편익 관점에서 과점의 폐해가 발생할 수 있다는 측면도 있음

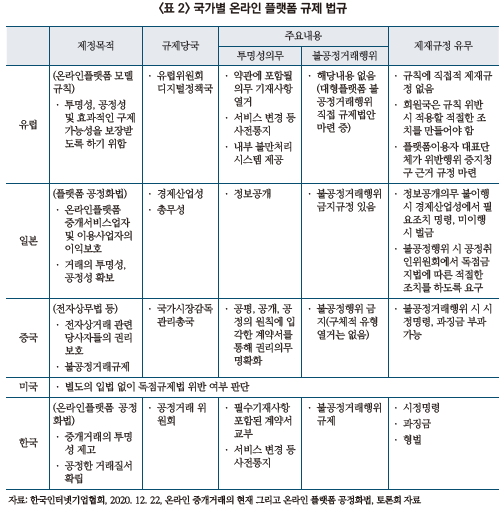

─ 공정거래위원회는 온라인플랫폼 분야에서의 불공정거래를 방지하고, 온라인플랫폼 거래 분야의 투명성ㆍ공정성 제고를 위해 ‘온라인 플랫폼 중개 거래의 공정화에 관한 법률(이하, 온라인플랫폼법)’5)을 입법 추진 중임

• 온라인플랫폼법은 디지털 경제로의 전환, 코로나19로 인한 비대면 거래의 급증, 네트워크 효과로 인한 시장집중 가속화에 따라 온라인플랫폼 분야에서 불공정거래가 현실화되고 있어 공정거래와 상생협력의 기반을 마련을 목적으로 입법을 추진

• 온라인플랫폼 거래 분야의 투명성과 공정성을 제고하고, 공정거래 및 상생협력 기반을 마련함으로써, 혁신과 성장이 지속될 수 있는 생태계가 구축될 것으로 기대

• 반면, 해당 법률은 현재의 법률로도 적용이 가능한 내용에 대해 규제하고 있다는 비판과 함께, 해외 규제와 비교했을 때 지나친 규제라는 우려도 있음6)

• 다양한 비즈니스 모델을 가지고 있는 온라인 플랫폼 사업자들에게 일률적인 기준을 설정하는 등의 규제를 가함으로써 플랫폼 산업의 성장을 저해할 수 있으므로 제정을 신중하게 검토할 필요가 있다는 견해도 있음7)

□ 금융위는 ‘디지털금융 종합혁신방안’에서8) 금융회사의 대내외 디지털화, 디지털 신기술 기반의 Big tech 및 플랫폼 사업자의 금융 분야 진출 등 디지털 금융이 포스트 코로나의 주요 산업 분야로서 ICT(Information and Communication Technologies) 등 연관 산업의 자극제로 작용하여 선도형 디지털 경제에 기여할 것으로 보아 핀테크 업체들의 금융사업 진출 규제 완화를 위한 개선방안을 발표

─ 현재 전자금융거래법은 2006년 제정ㆍ2007년 시행 이후 전자사고 등으로 인한 금융보안 관련 세부 규정 이외에는 개정사항 없이 과거 규제체계 유지

─ 개선방안으로 핀테크·금융회사 등이 전자금융산업에 쉽게 진입할 수 있는 스몰라이센스 제도 도입

• 핀테크 기업 등이 전자금융업에 진출할 수 있도록 자본금 기준을 인하하고, 영업규모에 따라 특례 적용

• 이용자 자금을 보유하며 송금업무를 하는 자금이체업을 허가제로 운영, 그 외 업종은 이용자 보호 및 금융보안 등을 위해 부가조건 부과가 가능한 조건부 등록제를 도입

□ 임베디드 금융의 성장에 따라 금융권에 비금융회사 및 신규 핀테크 기업들이 등장함에 따라, 비금융 회사가 금융산업에 어느 정도까지 관여 할 수 있을지, 기존 금융기관과 동일한 규제를 받아야 하는지, 금융시스템에 미치는 영향은 어떠한지 등도 규제체계 마련에서 고려되어야 함

─ 막대한 자본력과 인프라를 보유한 주요 금융기관이 임베디드 금융 시장에서 지배적인 지위를 차지하게 되면 임베디드 금융 생태계 내의 금융 비즈니스 수익 점유율에 영향을 미칠 수 있기 때문임

─ 반면, 지나친 진입규제와 영업행위 규제는 임베디드 금융 산업의 발전을 저해할 수 있으므로 균형 있는 제도의 정비와 다각도의 개선방안을 통해 변화에 대응할 수 있어야 할 것임

1) Ohnishi M., 2021. 5, New digital financial services offer the prospect of high customer retention–expectations for the growing trend of “Embedded Finance”-, Mitsui & Co. Global Strategic Studies Institute Monthly Report.

2) Ohnishi(2021. 5)

3) Forbes, 2020. 8. 3, Uber’s Departure From Financial Services: A Speed Bump On The Path To Embedded Finance, Forbes Embedded Finance.

4) 아산나눔재단, 2020, 2020 스타트업 코리아, 정책 제안 보고서.

5) 공정거래위원회, 2020. 9. 28, 온라인플랫폼 공정화법 제정안 입법예고, 보도자료.

6) 매일경제, 2020. 11. 5, 온라인플랫폼법, 세계 최고 수위 규제..스타트업 성장 막아, 보도자료.

7) 한국인터넷기업협회, 2020. 12. 22, 온라인 중개거래의 현재 그리고 온라인 플랫폼 공정화법, 토론회 자료.

8) 금융위원회, 2020. 7. 27, 디지털금융 종합혁신방안 발표, 보도자료; 금융위원회, 2020. 7, 4차 산업혁명 시대의 디지털금융 종합혁신방안(전자금융거래법령 등 개정방향), 보도자료.

─ 입출금 계좌 서비스, 전자지갑 및 결제, 대출 등의 금융 서비스를 비금융회사에서 번들(bundle)처럼 다른 서비스와 함께 제공하는 것으로, 비금융회사가 본업인 온라인 제품 판매, 서비스를 수행하면서 관련 금융상품과 서비스를 함께 제공하여 금융수익을 추가로 획득하는 핀테크를 말함

─ 지금까지의 핀테크 서비스는 결제, 송금, P2P 금융, 자산관리 등 개별 서비스 별로 신규 사업자가 서비스를 제공하고 고객을 모으는 형태였다면, 임베디드 금융은 이미 고객이 확보되어 있는 비금융 서비스에 금융기능을 결합하여 제공하는 방식이라고 할 수 있음

• 예를 들어, 금융기관이 제공하는 수단을 직접 이용하지 않아도 결제를 할 수 있는 네이버페이, 카카오페이, 페이코 등의 간편결제, 스타벅스의 모바일 앱(사이렌오더)과 선불카드 결제, 현대차 그룹의 차량 내 간편 결제 서비스, 테슬라의 자체 보험 서비스 등이 있음

─ 대규모 고객과의 접점을 보유하고 있는 비금융회사와 금융기능을 제공할 수 있는 금융회사를 핀테크 기업이 개입하여 연결함으로써 비금융회사의 고객들의 편리성이 향상되고, 이에 수반해 확대된 비금융회사의 수익 일부를 금융회사와 핀테크 기업이 나눔으로써 임베디드 금융의 생태계가 형성됨

─ 임베디드 금융 생태계가 형성되면 거래 과정에서의 불편함이 줄어, 고객이 상품구매를 완료할 가능성을 높여줌

• 예를 들어, 구매자가 온라인 구매 중 상품 구매를 포기하는 경우가 있는데 이는 구매자가 결제 정보를 입력하지 않았거나, 결제과정에서의 번거로움 때문으로, 만약 결제 정보가 앱상에서 가능하거나 BNPL(지금 구매하고 나중에 지급하는 프로그램(Buy now pay later))과 같은 옵션을 선택할 수 있다면, 구매를 완료할 가능성이 높아짐

• 기존과 다른 소비 행태의 변화(온라인, 비전통적인 플랫폼의 이용(소셜미디어 등))에 발맞춰 임베디드 금융은 오프라인 쇼핑에서 온라인 쇼핑으로의 이전을 용이하게 함

─ 비금융회사는 기존 서비스를 금융서비스 제공에 활용할 수 있고, 풍부한 고객 데이터를 기반으로 금융서비스에 접목하여 고객에게 적합한 상품을 추천할 수 있다는 장점이 있음

─ 전통적인 금융 서비스 이용(직접적인 지점 방문, 계좌 개설 등)에서 온라인 및 모바일 뱅킹이 대중화되고, 전통적인 금융회사가 아닌 핀테크 회사를 통한 금융서비스 제공이 증가함에 따라 핀테크 회사들에게는 새로운 기회를 제공

□ 임베디드 금융 시장은 온라인 중심의 소비자 구매패턴 변화와 함께 코로나로 인한 비대면 금융의 확산으로 성장세를 보이고 있음2)

─ 미국의 자산관리 회사인 라이트이어 캐피탈(Lightyear Capital)은 임베디드 금융 시장 규모가 미국에서만 2020년 225억 달러(약 25조 1775억원)에서 2025년에는 2298억 달러(약 257조 1462억원), 전 세계적으로는 2030년까지 약 7조2000억달러(약 8,254조 8000억원)에 이를 것으로 전망3)

• 임베디드 금융은 주로 결제 서비스에서 많이 활용되며, 고객과의 빈번한 접점을 활용한 결제서비스가 다른 임베디드 금융 기능 제공의 진입점 역할을 할 것으로 예상됨

• 특히, 상품과 서비스를 판매할 때 보조 서비스로서의 보험에 대한 잠재적 수요가 높을 것으로 예상됨

• 소비자 금융은 결제 시점에 자금이 부족한 고객에게 단기 대출을 제공하고, 디지털 지갑에 결제자금을 보관하는 것뿐만 아니라 유동성이 높은 MMF(Money Market Funds)와 같은 자산관리 서비스도 제공

─ <그림 1>에서 볼 수 있듯 당분간 임베디드 금융의 핵심은 송금, 에스크로, 디지털 지갑 등의 결제서비스에 집중될 것으로 보임

─ 미국의 경우 주요 금융기관들이 임베디드 금융과 관련하여 핀테크에 동참하고 있음

• 미국의 신용카드사인 비자(VISA)가 API(Application Programing Interface) 뱅킹 서비스를 제공하는 미국 핀테크 기업 Plaid를 53억 달러에 인수

• 스페인 은행그룹 BBVA는 신용카드, 결제, 예금 및 기타 기능을 위한 API 제품군을 제3자에게 제공하는 BBVA 오픈 플랫폼을 미국에 출시

• 골드만삭스도 2020년 1월 서비스형 은행(Bank as a Service) 기능을 구축

─ 임베디드 금융의 확산은 핀테크 기업의 성장을 의미하는 바, 핀테크 기업에 대한 인허가 규제는 임베디드 금융의 성장을 저해할 수 있다는 우려가 있음4)

─ 국내의 핀테크 기업들은 전자금융업법, 카드사들은 여신전문금융업법의 적용을 받는데 이로 인해 비금융회사 및 스타트업 기업은 여신거래가 불가

• 국내에서 여신 기능이 있는 카드업을 하기 위해선 여신전문금융업 인허가 지침에 의거하여 카드업 면허를 받아야 하며 금융위원회의 허가가 필요

• 카드사들은 신용평가 및 여신관리 경험이 없는 기업들에게 여신 기능을 허용할 경우, 부실 여신의 증가 가능성이 있을 수 있는 반면, 카드사의 후불 결제 시장에서의 독점적 지위는 소비자의 편익 관점에서 과점의 폐해가 발생할 수 있다는 측면도 있음

─ 공정거래위원회는 온라인플랫폼 분야에서의 불공정거래를 방지하고, 온라인플랫폼 거래 분야의 투명성ㆍ공정성 제고를 위해 ‘온라인 플랫폼 중개 거래의 공정화에 관한 법률(이하, 온라인플랫폼법)’5)을 입법 추진 중임

• 온라인플랫폼법은 디지털 경제로의 전환, 코로나19로 인한 비대면 거래의 급증, 네트워크 효과로 인한 시장집중 가속화에 따라 온라인플랫폼 분야에서 불공정거래가 현실화되고 있어 공정거래와 상생협력의 기반을 마련을 목적으로 입법을 추진

• 온라인플랫폼 거래 분야의 투명성과 공정성을 제고하고, 공정거래 및 상생협력 기반을 마련함으로써, 혁신과 성장이 지속될 수 있는 생태계가 구축될 것으로 기대

• 반면, 해당 법률은 현재의 법률로도 적용이 가능한 내용에 대해 규제하고 있다는 비판과 함께, 해외 규제와 비교했을 때 지나친 규제라는 우려도 있음6)

• 다양한 비즈니스 모델을 가지고 있는 온라인 플랫폼 사업자들에게 일률적인 기준을 설정하는 등의 규제를 가함으로써 플랫폼 산업의 성장을 저해할 수 있으므로 제정을 신중하게 검토할 필요가 있다는 견해도 있음7)

─ 현재 전자금융거래법은 2006년 제정ㆍ2007년 시행 이후 전자사고 등으로 인한 금융보안 관련 세부 규정 이외에는 개정사항 없이 과거 규제체계 유지

─ 개선방안으로 핀테크·금융회사 등이 전자금융산업에 쉽게 진입할 수 있는 스몰라이센스 제도 도입

• 핀테크 기업 등이 전자금융업에 진출할 수 있도록 자본금 기준을 인하하고, 영업규모에 따라 특례 적용

• 이용자 자금을 보유하며 송금업무를 하는 자금이체업을 허가제로 운영, 그 외 업종은 이용자 보호 및 금융보안 등을 위해 부가조건 부과가 가능한 조건부 등록제를 도입

□ 임베디드 금융의 성장에 따라 금융권에 비금융회사 및 신규 핀테크 기업들이 등장함에 따라, 비금융 회사가 금융산업에 어느 정도까지 관여 할 수 있을지, 기존 금융기관과 동일한 규제를 받아야 하는지, 금융시스템에 미치는 영향은 어떠한지 등도 규제체계 마련에서 고려되어야 함

─ 막대한 자본력과 인프라를 보유한 주요 금융기관이 임베디드 금융 시장에서 지배적인 지위를 차지하게 되면 임베디드 금융 생태계 내의 금융 비즈니스 수익 점유율에 영향을 미칠 수 있기 때문임

─ 반면, 지나친 진입규제와 영업행위 규제는 임베디드 금융 산업의 발전을 저해할 수 있으므로 균형 있는 제도의 정비와 다각도의 개선방안을 통해 변화에 대응할 수 있어야 할 것임

1) Ohnishi M., 2021. 5, New digital financial services offer the prospect of high customer retention–expectations for the growing trend of “Embedded Finance”-, Mitsui & Co. Global Strategic Studies Institute Monthly Report.

2) Ohnishi(2021. 5)

3) Forbes, 2020. 8. 3, Uber’s Departure From Financial Services: A Speed Bump On The Path To Embedded Finance, Forbes Embedded Finance.

4) 아산나눔재단, 2020, 2020 스타트업 코리아, 정책 제안 보고서.

5) 공정거래위원회, 2020. 9. 28, 온라인플랫폼 공정화법 제정안 입법예고, 보도자료.

6) 매일경제, 2020. 11. 5, 온라인플랫폼법, 세계 최고 수위 규제..스타트업 성장 막아, 보도자료.

7) 한국인터넷기업협회, 2020. 12. 22, 온라인 중개거래의 현재 그리고 온라인 플랫폼 공정화법, 토론회 자료.

8) 금융위원회, 2020. 7. 27, 디지털금융 종합혁신방안 발표, 보도자료; 금융위원회, 2020. 7, 4차 산업혁명 시대의 디지털금융 종합혁신방안(전자금융거래법령 등 개정방향), 보도자료.