자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

일본은행 통화정책 정상화에 따른 금융시장 영향

2024-13호 2024.06.24

요약

□ 일본은행은 2024년 3월 금융정책결정회의에서 17년만에 금리인상을 단행하며 그동안 지속하였던 대규모 금융완화정책 방향을 전환

□ 일본은행은 이번 정책 전환이 본격적인 긴축으로의 행보가 아닌 점을 강조하고 완화적 금융 여건을 유지한다는 방침으로, 통화정책 정상화는 경제적 충격을 최소화하며 점진적으로 진행될 것으로 예상

□ 통화정책 정상화 결정 이후 추가 금리인상 전망 및 국채 매입 축소 경계감 등으로 국채금리의 상승세가 지속되는 반면, 엔저 현상은 오히려 심화되는 모습

□ 한편, 일본은행의 신중한 정책적 대응으로 변동성 확대 등 충격은 크지 않을 것으로 판단돼 한국 경제에 미칠 영향은 제한적일 전망

□ 일본은행은 이번 정책 전환이 본격적인 긴축으로의 행보가 아닌 점을 강조하고 완화적 금융 여건을 유지한다는 방침으로, 통화정책 정상화는 경제적 충격을 최소화하며 점진적으로 진행될 것으로 예상

□ 통화정책 정상화 결정 이후 추가 금리인상 전망 및 국채 매입 축소 경계감 등으로 국채금리의 상승세가 지속되는 반면, 엔저 현상은 오히려 심화되는 모습

□ 한편, 일본은행의 신중한 정책적 대응으로 변동성 확대 등 충격은 크지 않을 것으로 판단돼 한국 경제에 미칠 영향은 제한적일 전망

□ 일본은행은 2024년 3월 금융정책결정회의에서 2007년 이후 17년만에 금리인상을 단행하며 그동안 지속하였던 대규모 금융완화정책 방향을 전환

— 일본은행은 장기간 이어져 온 디플레이션 탈피 및 경제 회복을 목표로 2013년 양적‧질적 금융완화정책을 도입하였으며, 이후 2016년 마이너스 금리 및 수익률곡선 제어(Yield Curve Control, 이하 YCC) 등의 정책 도입을 통해 완화적 기조를 강화하며 대규모 금융완화정책을 약 10년간 지속1)

・2013년 3월 본원통화량 확대(양적완화)와 매입 국채의 평균 잔존만기 연장 및 ETF 및 J-REIT 등 자산 매입 확대(질적완화) 등을 골자로 한 양적‧질적 금융완화정책을 시행

・2016년 1월 당좌예금 중 정책금리잔액에 대해 -0.1% 금리를 도입

・2016년 9월 단기금리는 일본은행 당좌예금 중 정책금리잔액에 적용되는 금리로 –0.1% 수준을 적용하고, 장기금리는 10년물 국채금리로 0% 수준을 유지하도록 장기국채를 매입

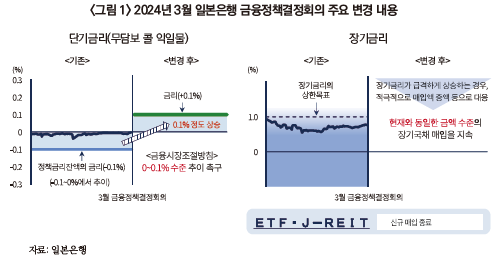

— 2024년 3월 18~19일 금융정책결정회의에서 임금과 물가의 선순환을 통해 물가안정이 가시적으로 나타나고 있고, 2%의 물가안정목표가 안정적으로 달성될 것이라는 판단 하에 마이너스 금리 정책 및 YCC 정책을 폐지하고, 단기금리를 주요 정책 수단으로 사용하여 통화정책을 운영하기로 결정2)

・정책금리를 무담보 콜금리(O/N)로 하고 0.0~0.1% 수준 추이를 촉구

・기존과 거의 동일한 규모의 장기국채 매입을 지속하되, 장기금리의 급격한 상승 시 기동적으로 매입 규모를 증액, 지정가격 오퍼레이션 실시 등의 방법으로 대응

・ETF 및 J-REIT의 신규 매입은 종료하며, CP 및 사채의 경우 매입 금액을 단계적으로 축소하여 1년 후 종료

・‘임금 상승을 수반하는 2% 물가안정목표를 안정적‧지속적으로 실현하기 위해 필요한 시점까지 장‧단기 금리 조절을 통한 양적‧질적 금융완화를 계속하고 필요시 추가적인 금융완화 조치를 강구한다’는 포워드 가이던스를 삭제

□ 일본은행은 이번 정책 전환이 본격적인 긴축 행보가 아닌 점을 강조하고 완화적 금융 여건을 유지한다는 방침으로, 통화정책 정상화는 추진 과정에서 발생할 수 있는 경제적 충격을 최소화하며 점진적으로 진행될 것으로 예상

— 일본은행 금융정책결정위원들은 통화정책 기조 변화가 미국이나 유럽처럼 통화 긴축 국면으로의 전환은 아니라는 점을 지적하며, 일본의 중장기 인플레이션 기대치가 2%를 향해 상승하는 과정에 있어 여전히 완화적 금융 여건을 유지한다는 방침을 강조3)

— 3월 통화정책 전환 이후 개최된 4월 및 6월 두 차례의 금융정책결정회의에서도 완화적 스탠스를 지속

・4월 25~26일 금융정책결정회의에서 3월에 결정된 방침을 유지4)

・6월 13~14일 금융정책결정회의에서 기준금리는 동결하는 한편 장기 국채 매입 규모 감축 방침을 결정하였으나, 국채 매입 감축 규모 등 향후 1~2년 정도의 구체적인 계획은 시장참가자 의견을 확인해 7월에 제시한다고 밝힘5)

□ 통화정책 정상화에 따른 추가 금리인상 전망 및 국채 매입 축소 경계감 등은 채권시장 금리상승 압력으로 작용

— 일본은행은 장기금리를 0% 수준으로 유도하되, 금리 변동 폭 상한을 최대 1%까지 용인하는 형태(YCC 정책)를 2024년 3월까지 유지

・일본의 장기금리는 2022년초 0.1~0.2% 수준이었으나, 이후 미 연준의 금리인상 등의 영향으로 금리상승 압력이 커짐에 따라 장기금리 상승 허용폭을 점차 확대

— 통화정책 정상화에 따른 금리인상 및 YCC 정책 폐지로 금리상승 압력이 확대된 가운데 6월 국채 매입 규모 감축 방침이 결정되며 금리상승 압력이 가중

・일본의 장기금리는 2012년 4월 이후 처음으로 1%를 상회(국채 10년물 5.22일 1.009%)

・다만, 국채 매입 규모를 감액하더라도 그 속도는 점진적일 것으로 예상되고, 장기금리가 급격하게 상승하는 경우 매입액 증액 등으로 적극적으로 대응한다는 일본은행의 입장에 따라 가파른 금리 상승은 억제될 것으로 전망

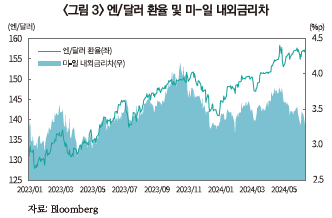

□ 반면, 통화정책 정상화 결정 이후 엔저 현상은 오히려 심화되는 모습

— 엔화의 큰 폭 약세 시현에도 불구하고, 3월 이후 개최된 금융정책결정회의에서 완화적 스탠스 유지 및 일본은행 총재의 환율 관련 발언 등에 따라 엔화가 더욱 가파르게 절하6)

・4월 금융정책결정회의 직후에 있었던 기자회견에서 우에다 가즈오 일본은행 총재의 “엔저가 기조적인 물가상승률에 현재로서는 큰 영향을 주고 있지 않다”는 발언이 시장에서는 ‘엔저 용인’으로 인식되면서 엔화 약세가 심화

・4월 29일 엔/달러 환율은 장중 160엔을 상회하며 1990년 이후 34년 만에 가장 높은 수준을기록

・엔/달러 환율 급등에 대응하여 일본 재무성은 4월 26일부터 5월 29일까지 9.79조엔 규모의 시장 개입을 실시7)함에 따라 엔/달러 환율은 5월중 153엔 수준까지 하락하며 안정세를 보였으나 효과는 일시적으로 이후 재반등

・6월 금융정책결정회의 이후 구체적인 국채 매입 감액 계획 부재에 따른 실망감 등으로 엔화 약세폭이 확대되면서 6월 14일 157엔대까지 상승

— 또한 미 연준의 금리인하 전망 축소 등의 영향으로 미‧일 양국의 금리 차이가 부각되며 엔화 약세가 가중

・미 연준은 6월 11~12일 개최한 FOMC 회의에서 기준금리를 동결하고, 점도표 상의 금리인하 횟수 전망을 3회에서 1회로 축소8)

□ 시장에서는 엔화 약세 국면 지속 및 우에다 총재의 엔저와 물가 불안, 금리정책과 관련된 발언 수정 등으로 기준금리 인상 속도가 가속화될 수 있다는 의견이 확대

— 우에다 총재는 5월 8일 요미우리국제경제간담회에서 과거와 비교해 환율의 변동이 물가에 영향을 미치기 쉬워진 측면이 있다고 언급하였으며, 물가가 예상보다 상승하거나 상승할 리스크가 커질 경우 정책금리를 조기 조정하는 것이 적절하다고 발언9)

・이는 지금의 엔저가 물가를 예상 이상으로 견인할 경우 추가 금리인상에 나설 수 있음을 시사한 것으로 분석

— 시장참가자들의 추가 금리인상 시기에 대한 전망은 당초 10월이 지배적이었으나 엔화 약세 등의 영향으로 예상 시기가 7월로 앞당겨진 것으로 조사10)

・반면, 일부에서는 7월 금융정책결정회의에서 국채 매입 감액 규모 결정과 금리인상이 동시에 실시될 가능성은 낮은 것으로 평가11)

□ 한편, 일본은행의 신중한 정책 대응으로 시장 변동성 확대 등 충격은 크지 않을 것으로 판단돼 한국 경제에 미칠 영향은 제한적일 전망

— 다만, 엔화 환율 및 대내외 환경 변화 등 불확실성이 상존함에 따라 향후 일본은행의 금리인상 과정에서 일시적인 시장 변동성 확대 가능성과 그에 따른 파급효과 둥에 대해서는 대응이 필요

1) 대외경제정책연구원, 2023. 8. 10, 일본은행의 금융완화정책 10년의 평가와 향후 전망.

2) Bank of Japan, 2024. 3. 19, Changes in the Monetary Policy Framework.

Bank of Japan, 2024. 3. 19, 金融政策の枠組みの見直し.

3) BOJ, 2024. 5. 2, Minutes of the Monetary Policy Meeting on March 18 and 19, 2024.

4) BOJ, 2024. 4. 26, Statement on Monetary Policy.

5) BOJ, 2024. 6. 14, Statement on Monetary Policy.

6) 朝日新聞, 2024. 4. 26, Japanese yen rises sharply after hitting 34-year low against dollar.

7) Japan Ministry of Finance, 2024. 5. 31, Foreign Exchange Intervention Operations (April 26, 2024 – May 29, 2024).

8) Fed, 2024. 6. 12, Decisions Regarding Monetary Policy Implementation.

Fed, 2024. 6. 12, Summary of Economic Projections.

9) WSJ, 2024. 5. 8, BOJ governor says early rate hike possible if prices rise faster than expected.

10) Bloomberg, 2024. 6. 7, A majority of BOJ watchers expects cut in bond buying next week.

Bloomberg, 2024. 6. 14, BOJ PREVIEW: Rate hold, QT start, Ueda to flag a July hike.

11) Reuters, 2024. 6. 17, Economists remain split on timing of BOJ's next rate hike: Reuters poll.

— 일본은행은 장기간 이어져 온 디플레이션 탈피 및 경제 회복을 목표로 2013년 양적‧질적 금융완화정책을 도입하였으며, 이후 2016년 마이너스 금리 및 수익률곡선 제어(Yield Curve Control, 이하 YCC) 등의 정책 도입을 통해 완화적 기조를 강화하며 대규모 금융완화정책을 약 10년간 지속1)

・2013년 3월 본원통화량 확대(양적완화)와 매입 국채의 평균 잔존만기 연장 및 ETF 및 J-REIT 등 자산 매입 확대(질적완화) 등을 골자로 한 양적‧질적 금융완화정책을 시행

・2016년 1월 당좌예금 중 정책금리잔액에 대해 -0.1% 금리를 도입

・2016년 9월 단기금리는 일본은행 당좌예금 중 정책금리잔액에 적용되는 금리로 –0.1% 수준을 적용하고, 장기금리는 10년물 국채금리로 0% 수준을 유지하도록 장기국채를 매입

— 2024년 3월 18~19일 금융정책결정회의에서 임금과 물가의 선순환을 통해 물가안정이 가시적으로 나타나고 있고, 2%의 물가안정목표가 안정적으로 달성될 것이라는 판단 하에 마이너스 금리 정책 및 YCC 정책을 폐지하고, 단기금리를 주요 정책 수단으로 사용하여 통화정책을 운영하기로 결정2)

・정책금리를 무담보 콜금리(O/N)로 하고 0.0~0.1% 수준 추이를 촉구

・기존과 거의 동일한 규모의 장기국채 매입을 지속하되, 장기금리의 급격한 상승 시 기동적으로 매입 규모를 증액, 지정가격 오퍼레이션 실시 등의 방법으로 대응

・ETF 및 J-REIT의 신규 매입은 종료하며, CP 및 사채의 경우 매입 금액을 단계적으로 축소하여 1년 후 종료

・‘임금 상승을 수반하는 2% 물가안정목표를 안정적‧지속적으로 실현하기 위해 필요한 시점까지 장‧단기 금리 조절을 통한 양적‧질적 금융완화를 계속하고 필요시 추가적인 금융완화 조치를 강구한다’는 포워드 가이던스를 삭제

— 일본은행 금융정책결정위원들은 통화정책 기조 변화가 미국이나 유럽처럼 통화 긴축 국면으로의 전환은 아니라는 점을 지적하며, 일본의 중장기 인플레이션 기대치가 2%를 향해 상승하는 과정에 있어 여전히 완화적 금융 여건을 유지한다는 방침을 강조3)

— 3월 통화정책 전환 이후 개최된 4월 및 6월 두 차례의 금융정책결정회의에서도 완화적 스탠스를 지속

・4월 25~26일 금융정책결정회의에서 3월에 결정된 방침을 유지4)

・6월 13~14일 금융정책결정회의에서 기준금리는 동결하는 한편 장기 국채 매입 규모 감축 방침을 결정하였으나, 국채 매입 감축 규모 등 향후 1~2년 정도의 구체적인 계획은 시장참가자 의견을 확인해 7월에 제시한다고 밝힘5)

□ 통화정책 정상화에 따른 추가 금리인상 전망 및 국채 매입 축소 경계감 등은 채권시장 금리상승 압력으로 작용

— 일본은행은 장기금리를 0% 수준으로 유도하되, 금리 변동 폭 상한을 최대 1%까지 용인하는 형태(YCC 정책)를 2024년 3월까지 유지

・일본의 장기금리는 2022년초 0.1~0.2% 수준이었으나, 이후 미 연준의 금리인상 등의 영향으로 금리상승 압력이 커짐에 따라 장기금리 상승 허용폭을 점차 확대

— 통화정책 정상화에 따른 금리인상 및 YCC 정책 폐지로 금리상승 압력이 확대된 가운데 6월 국채 매입 규모 감축 방침이 결정되며 금리상승 압력이 가중

・일본의 장기금리는 2012년 4월 이후 처음으로 1%를 상회(국채 10년물 5.22일 1.009%)

・다만, 국채 매입 규모를 감액하더라도 그 속도는 점진적일 것으로 예상되고, 장기금리가 급격하게 상승하는 경우 매입액 증액 등으로 적극적으로 대응한다는 일본은행의 입장에 따라 가파른 금리 상승은 억제될 것으로 전망

— 엔화의 큰 폭 약세 시현에도 불구하고, 3월 이후 개최된 금융정책결정회의에서 완화적 스탠스 유지 및 일본은행 총재의 환율 관련 발언 등에 따라 엔화가 더욱 가파르게 절하6)

・4월 금융정책결정회의 직후에 있었던 기자회견에서 우에다 가즈오 일본은행 총재의 “엔저가 기조적인 물가상승률에 현재로서는 큰 영향을 주고 있지 않다”는 발언이 시장에서는 ‘엔저 용인’으로 인식되면서 엔화 약세가 심화

・4월 29일 엔/달러 환율은 장중 160엔을 상회하며 1990년 이후 34년 만에 가장 높은 수준을기록

・엔/달러 환율 급등에 대응하여 일본 재무성은 4월 26일부터 5월 29일까지 9.79조엔 규모의 시장 개입을 실시7)함에 따라 엔/달러 환율은 5월중 153엔 수준까지 하락하며 안정세를 보였으나 효과는 일시적으로 이후 재반등

・6월 금융정책결정회의 이후 구체적인 국채 매입 감액 계획 부재에 따른 실망감 등으로 엔화 약세폭이 확대되면서 6월 14일 157엔대까지 상승

— 또한 미 연준의 금리인하 전망 축소 등의 영향으로 미‧일 양국의 금리 차이가 부각되며 엔화 약세가 가중

・미 연준은 6월 11~12일 개최한 FOMC 회의에서 기준금리를 동결하고, 점도표 상의 금리인하 횟수 전망을 3회에서 1회로 축소8)

— 우에다 총재는 5월 8일 요미우리국제경제간담회에서 과거와 비교해 환율의 변동이 물가에 영향을 미치기 쉬워진 측면이 있다고 언급하였으며, 물가가 예상보다 상승하거나 상승할 리스크가 커질 경우 정책금리를 조기 조정하는 것이 적절하다고 발언9)

・이는 지금의 엔저가 물가를 예상 이상으로 견인할 경우 추가 금리인상에 나설 수 있음을 시사한 것으로 분석

— 시장참가자들의 추가 금리인상 시기에 대한 전망은 당초 10월이 지배적이었으나 엔화 약세 등의 영향으로 예상 시기가 7월로 앞당겨진 것으로 조사10)

・반면, 일부에서는 7월 금융정책결정회의에서 국채 매입 감액 규모 결정과 금리인상이 동시에 실시될 가능성은 낮은 것으로 평가11)

□ 한편, 일본은행의 신중한 정책 대응으로 시장 변동성 확대 등 충격은 크지 않을 것으로 판단돼 한국 경제에 미칠 영향은 제한적일 전망

— 다만, 엔화 환율 및 대내외 환경 변화 등 불확실성이 상존함에 따라 향후 일본은행의 금리인상 과정에서 일시적인 시장 변동성 확대 가능성과 그에 따른 파급효과 둥에 대해서는 대응이 필요

1) 대외경제정책연구원, 2023. 8. 10, 일본은행의 금융완화정책 10년의 평가와 향후 전망.

2) Bank of Japan, 2024. 3. 19, Changes in the Monetary Policy Framework.

Bank of Japan, 2024. 3. 19, 金融政策の枠組みの見直し.

3) BOJ, 2024. 5. 2, Minutes of the Monetary Policy Meeting on March 18 and 19, 2024.

4) BOJ, 2024. 4. 26, Statement on Monetary Policy.

5) BOJ, 2024. 6. 14, Statement on Monetary Policy.

6) 朝日新聞, 2024. 4. 26, Japanese yen rises sharply after hitting 34-year low against dollar.

7) Japan Ministry of Finance, 2024. 5. 31, Foreign Exchange Intervention Operations (April 26, 2024 – May 29, 2024).

8) Fed, 2024. 6. 12, Decisions Regarding Monetary Policy Implementation.

Fed, 2024. 6. 12, Summary of Economic Projections.

9) WSJ, 2024. 5. 8, BOJ governor says early rate hike possible if prices rise faster than expected.

10) Bloomberg, 2024. 6. 7, A majority of BOJ watchers expects cut in bond buying next week.

Bloomberg, 2024. 6. 14, BOJ PREVIEW: Rate hold, QT start, Ueda to flag a July hike.

11) Reuters, 2024. 6. 17, Economists remain split on timing of BOJ's next rate hike: Reuters poll.