자본시장연구원의 보고서 자료를 소개합니다.

이슈보고서 19-05 2019.07.25

- 연구주제 자산운용/연금

- 페이지 21 Page

OCIO(Outsourced CIO)는 외부의 자산운용자(asset manager)가 연기금 또는 고액자산가와 같은 자산보유자(asset owner)의 자금을 위탁받아 자산운용업무의 전부 또는 일부를 대행해주는 전략적 일임위탁을 의미한다. 기존의 전통적 위탁방식에 비해 전략적 의사결정에 대한 보다 많은 권한이 수탁자에게 위임된다는 특징이 있다. 우리나라는 2001년 공적연기금투자풀을 시작으로 다수의 대형 공적기금 및 공공기관, 민간기업 등으로 시장 참여자가 확대되고 있다. 특히 최근 퇴직연금 적립금 운용 구조 개선과 관련하여 OCIO 운용에 대한 관심이 커지고 있다.

시장의 양적 성장에도 불구하고 국내 OCIO 제도는 위임되는 업무의 범위가 상품 선정 같은 자금의 집행에 국한되는 등 전략적 의사결정 역량이 부족한 위탁자에게 종합적인 운용 솔루션을 제공한다는 OCIO 본연의 기능이 취약하다는 평가다. 또한 OCIO 제도를 채택하고 있는 국내 기관은 해외에서는 찾아보기 어려운 엄격한 전담운용체계를 요구하며, 특히 최근 들어서는 대체투자 및 해외투자와 같은 고비용 자산군에 대한 투자 수요가 확대되고 있음에도 불구하고 초기 시장의 경쟁 과열로 원가 이하의 왜곡된 수수료 구조가 일반화되는 양상이다.

이에 본 연구에서는 국내외 OCIO 시장의 현황 및 특징을 살펴보고, 특히 대표적인 글로벌 OCIO 운용사의 사업구조 및 고객서비스, 수수료 체계 등을 통하여 국내 시장의 비효율성 및 구조적 문제점을 진단하고자 한다. 이상의 분석을 바탕으로 국내 OCIO 제도 정착을 위한 실무적 개선방안을 모색해 본다. 구체적으로 위임사항(mandate)의 유형 표준화, 위임 범위 확대, 수수료 체계 합리화, 전담운용 지양, 전략적 제휴 관계 강화 등을 핵심 개선 과제로 제시한다.

Ⅰ. 서론

공적기금을 포함하여 국내 다수의 자산보유자(asset owner)를 중심으로 OCIO(Outsourced CIO) 제도에 대한 관심이 증가하고 있다. OCIO란 외부의 자산운용자(asset manager)가 수탁자로써 연기금 또는 고액자산가와 같은 자산보유자의 자금을 위탁받아 자산운용 업무의 전부 또는 일부를 대행해주는 전략적 일임위탁 서비스를 의미한다. OCIO 제도를 기존의 전통적인 위탁운용 방식과 구분 짓는 가장 큰 요인은 보다 많은 전략적 의사결정 권한이 수탁자인 OCIO 운용사에게 위임된다는 점이다.

우리나라에는 정부 부처의 정책적 목적에 의해 조성된 공적기금이 60개를 상회하고 있으며 그 규모도 계속해서 확대되고 있다. 하지만 기금 규모에 비해 운용 인력의 전문성 및 충분성은 현저히 부족한 상황이다. 특히 자산운용의 전략적 의사결정에 대한 전문성 부족이 문제의 핵심이다. 자산운용의 과정을 전략적 의사결정과 이에 대한 집행으로 나누어 볼 때, 보다 전문가적인 운용 역량이 요구되는 부분은 전략적 의사결정이기 때문이다. OCIO 제도는 기존의 일반적인 위탁운용 방식에 비해 전략적 판단에 대한 수탁운용사의 재량(discretion)이 크다는 장점이 있다. 이러한 장점을 극대화한다면, 위탁자인 자산보유자의 입장에서 OCIO 제도는 체계적인 자산운용을 실행하기에 절대적으로 부족한 내부자원 문제를 효과적으로 해소할 수 있는 가장 현실적인 대안이 될 수 있다.

해외의 경우 초기에는 별도의 투자조직이 없는 개인고액자산가 등을 중심으로 OCIO 제도가 발달하여 점차 기업연금이나 대학기금 등으로 확대되었다. 2008년 금융위기 이후에는 비교적 규모가 큰 공적연금으로까지 대상 고객과 운용규모를 확장하고 있다. 이러한 배경으로 자산을 직접적으로 운용하는 자산운용사보다는 자문 서비스를 주요 사업영역으로 하는, 이른바 투자자문사들 중심으로 시장이 형성되었다. 최근 들어 관련 시장이 확대되면서 전통적 자산운용사와 투자은행, 신탁회사 등으로 시장 참여자가 다변화되고 있다. 우리나라는 공적연기금투자풀을 시작으로 다수의 대형 공적기금 및 공공기관, 대학기금 등이 OCIO 제도를 채택하고 있으며, 최근에는 보유 현금이 많은 민간 기업으로도 확산되고 있다. 이에 따라 국내 OCIO 시장 규모는 이미 200조원을 상회하는 것으로 추산되며, 향후 퇴직연금 적립금 운용 효율화 관련 다양한 정책들이 시행되면 이와 더불어 국내 OCIO 시장도 급격히 확대될 것이라는 기대가 커지고 있다.

하지만 자산운용의 효율성 측면에서 국내 OCIO는 기존의 전통적 위탁운용에 비해 차별적 경쟁우위를 보이지 못하고 있는 것이 현실이다. OCIO의 기본 기능은 운용 역량이 부족한 자산보유자에게 자산운용의 전반에 걸쳐 전략적이고 종합적인 솔루션을 제공하는 것이나, 국내 OCIO 운용사의 역할은 상품 선정 같은 자금의 집행에 국한되어 있다. 해외시장과는 상이하게 우리는 엄격한 전담운용체계를 요구하고 있어 규모의 경제를 이루기 어려운 고비용 구조라는 점도 시장 활성화의 걸림돌로 작용하고 있다. 고비용 구조임에도 불구하고 소수의 자산보유자가 대규모 자금을 일회성으로 위탁하는 시장 특성으로 인하여 과도한 시장 진입 경쟁과 원가 이하의 비합리적인 수수료가 일반화되고 있다. 이러한 시장구조는 장기적으로 지속가능하지 않다.

이러한 배경 하에 본 연구에서는 국내외 OCIO 시장의 현황 및 특징을 살펴보았다. 특히 대표적인 글로벌 OCIO 운용사의 사업구조 및 고객서비스, 수수료 체계 등 구체적인 실무 현황에 대한 심층적인 분석을 통하여 국내 시장의 비효율성 및 구조적 문제점을 진단하고자 한다. 이를 바탕으로 왜곡된 국내 OCIO 시장을 정상화, 또는 활성화하기 위한 주요 개선과제를 제시한다.

Ⅱ. OCIO 시장의 현황 및 문제점

1. 글로벌 OCIO 시장의 현황 및 특징

글로벌 OCIO 시장의 규모와 구성, 그리고 이에 대한 변화 추이를 통계 자료를 바탕으로 계량적으로 분석하기는 매우 어렵다. 시장 대표성을 갖는 통계 자료가 부재하기 때문이다. 시장 통계 부재의 원인에는 일임위탁이라는 사적계약이 갖는 일반적인 시장 특성뿐만 아니라, 시장 참여자들에게 공유되는 OCIO에 대한 구체적인 정의의 부재도 있다. OCIO라는 용어는 점차 보편화되고는 있으나 아직까지는 학문적으로 정립되지 않은 업계의 관행적 표현이다. 또한 OCIO 제도가 갖는 특유의 유연성으로 인하여 시장 통계를 산출하기 위하여 조사 대상에 포함시키는 OCIO의 유형이 조사자별로 매우 상이하다. 이로 인하여 기존 문헌에서 보고하고 있는 OCIO 시장의 규모 및 특성도 서로 일관되지 않은 한계가 지적되고 있는 상황이다. 따라서 본 연구에서는 서베이에 의한 시장 조사 결과는 전반적인 시장 특성을 가늠하는 용도로 한정하고, 글로벌 OCIO의 구체적인 운영 체계는 주요 수탁운용사에 대한 심층면접을 통해 파악하도록 한다.

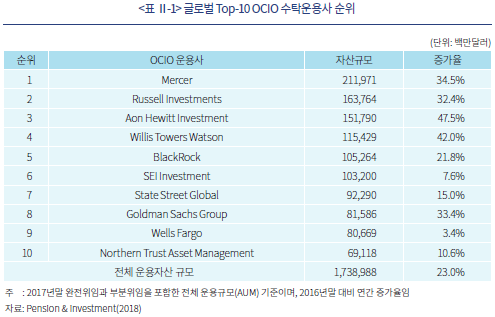

앞서 언급한 바와 같이 일임위탁이라는 OCIO 계약의 특성상 정확한 시장 현황은 집계되지 않으며, 관련 조사 업체들이 회원사에 대한 서베이를 바탕으로 시장 통계를 산출하고 있다. 최근 발표된 Pension & investment(2018)의 OCIO 수탁운용사 순위를 보면, 자산운용회사 및 펀드매니저에 대한 광범위한 데이터베이스를 바탕으로 재간접 운용 구조에 강점이 있는 Mercer와 Russell Investments 등이 시장을 주도하고 있다. 여기에 기업연금 분야에서 자문 실적을 확대하고 있는 Aon Hewitt과 Willis Towers Watson 등이 시장점유율을 높이고 있으며, 최근에는 BlackRock 같은 초대형 자산운용사의 시장 진입도 가시적이다. 본 보고서에서는 전체 시장 규모를 1조 7천억달러로 추산하고 있어, 이상의 상위 5개 운용사가 전체 시장의 43%를 차지하고 있다. 이를 상위 10개 운용사로 확대하면 시장 점유율은 86%에 달한다.

시장 대표성의 한계는 있으나 그럼에도 불구하고 글로벌 OCIO 시장의 위탁자 특성을 가늠할 수 있는 대표적인 조사 자료로 Chief Investment Officer에서 2016년부터 발표하고 있는 ‘Outsourced-Chief Investment Officer Survey’가 있다. 본 조사는 100여개 자산보유자를 대상으로 전반적인 OCIO 위탁운용 현황을 보고하고 있다.1) 2019년 2월에 발표된 최근 조사에 의하면 기업연금의 38%가 OCIO 제도를 채택하고 있으며, 공적연금의 OCIO 이용률은 13% 수준이다. 이는 기업연금의 평균 운용인력이 3명인데 반해 공적연금은 24명의 운용인력을 확보하고 있는 상황이 반영된 결과로 해석된다. 운용자산 전체를 위임하는 비중은 63% 수준인데, 이를 자산규모로 나누어 살펴보면 5억달러 미만의 소형기금은 77%가 완전위임을 하는 반면 10조달러 이상의 대형기금에서 완전위임의 비중은 46% 수준이다. 이를 종합하면, 내부 운용 역량이 부족한 소형기금일수록 OCIO 제도를 보다 적극적으로 활용한다고 볼 수 있다.

OCIO 시장에 대한 여러 서베이 자료를 살펴보면, 수탁운용사와 자산보유자가 체결하는 일임위탁의 계약 구조는 그 내용과 형식면에서 매우 유연함을 알 수 있다. 앞서 언급한 바와 같이 이러한 유연성이 글로벌 OCIO 시장에 대한 대표성 있는 통계를 산출하기 어렵게 만드는 원인이 되기도 한다. 먼저 위탁 대상 자산군 측면에서, 자산보유자의 운용자산 전체를 위탁하는 완전위임(full discretionary)에서부터 해외투자 또는 대체투자 같은 단일 자산군만을 위탁하는 부분위임(partial discretionary)까지 모두 OCIO 시장에서 일반적으로 통용되는 위임 구조이다.2) 위임의 내용에 있어서도 전략적자산배분을 포함하여 자산운용에 수반되는 대부분의 의사결정을 모두 OCIO 운용사에게 위임하는 방식에서부터 포트폴리오 구축을 위한 투자 집행만을 위임하는 구조까지 모두 가능하다. 대상 자산의 범위가 좁혀질수록, 그리고 OCIO 운용사의 재량권이 축소될수록 전통적 위탁운용 구조에서의 재간접펀드(Fund of funds: FoFs)와 시장 구분이 어렵게 된다.

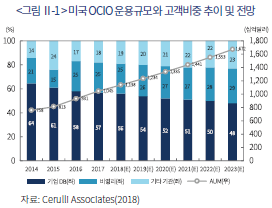

자료의 일관성 확보 및 비교 가능성 제고에 집중하여 일부 시장조사 기관은 완전위임만을 대상으로 시장점유율을 조사하기도 한다. <그림 Ⅱ-1>에 나와 있는 Cerulli Associates(2018)의 시장 통계는 미국에서 완전위임을 하는 자산보유자만을 조사 대상으로 하고 있다. 본 자료에 의하면 완전일임 OCIO 시장의 주요 투자자는 기업연금이나, 공적연금의 시장 참여가 점차 확대되고 있는 양상이다. 이는 내부 운용 역량이 어느 정도 확보되어 있는 공적연금에서도 수익률 제고를 위한 전략적 의사결정에 있어 외부 전문가인 OCIO의 역할이 커지고 있음을 의미한다. Chief Investment Officer(2019)에 의하면 소형기금의 위탁 목적은 46%가 위험감소인데 비하여, 대형기금은 82%가 수익률 제고를 목적으로 하고 있기 때문이다. 이렇게 완전위임만을 대상으로 하는 서베이는 시계열자료로서의 일관성은 유지할 수 있으나, 자산보유자의 OCIO 활용 방식 변화 같은 구조적인 시장 움직임을 파악하기 어려운 단점이 제기될 수 있음을 유념하여야 한다.

2. 국내 OCIO 시장의 현황 및 특징

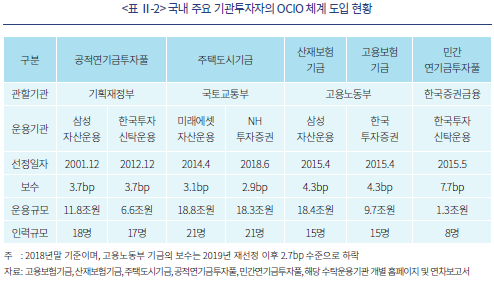

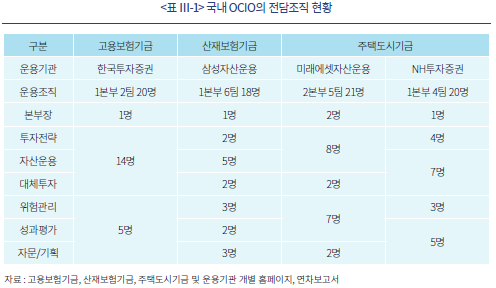

국내에서는 자산규모 10조원 이상의 일부 대형 공적기금이 주간운용사제도 또는 전담운용체계라는 이름으로 OCIO 제도를 도입하고 있다. 2001년부터 시작된 공적연기금투자풀의 주간운용사제도를 국내 최초 OCIO 사례로 보기도 하며, 2014년에 증권사와 운용사로 별도의 전담운용체계를 구축한 주택도시기금이 첫 번째 한국형 OCIO 사례로 언급되기도 한다. 이후 2015년에 고용보험기금 및 산재보험기금이 주택도시기금과 유사한 형태의 OCIO 제도를 도입하였으며, 금융위원회에서는 민간연기금투자풀을 출범시키기도 하였다. 자세한 도입 현황은 아래 표를 참조한다.

자산운용 프로세스는 일반적으로 계획(plan)-실행(do)-평가(see)의 3단계로 구성되며, 각각의 단계에서 상이한 역할과 책임(Role and Responsibility: R&R)을 OCIO에게 부여하고 있다. ‘대형 공적기금의 외부 전담운용기관’으로 인식되는 국내 OCIO 운용사는 전략적자산배분(Strategic Asset Allocation: SAA) 및 허용위험한도 내에서 전술적자산배분(Tactical Asset Allocation: TAA)을 포함하여 하위운용사 선정 및 관리 등 자산운용의 실행 기능을 수행하고 있다. 전략적자산배분을 포함한 계획 단계의 의사결정은 기금의 운용위원회에서 결정하며, 자산운용의 계획 및 평가 단계에서 OCIO의 역할은 포괄적 자문으로 한정되어 있다. 결과에 대해 아무런 책임과 보상이 주어지지 않는 자문 서비스로 장기적인 수익률 제고를 도모하기에는 한계가 있다.

공공기관인 공적기금을 중심으로 형성된 국내 OCIO 시장은 보수율과 전담인력 규모, 운용 방식 등 모든 면에서 유사한 양상과 동일한 문제점을 노정하고 있다. 한국형 OCIO 체계의 특징은 업무의 위임 범위를 전략적 의사결정이 아닌 전술적 집행 영역으로 한정하고, 인력과 시스템 측면에서 OCIO 운용사의 기존 인프라와 독립된 전담체계를 요구하는 부분으로 정리할 수 있다. 운용자산 전부를 OCIO 체계로 운용하고 있어 기금의 입장에서는 완전위임의 성격도 있으나, 복수의 OCIO에게 자금을 배분하고 있어 부분일임의 특징 및 한계도 동시에 갖는 등 글로벌 OCIO 시장과 대비하여 다소 특이한 구조라 할 수 있다.

3. 글로벌 OCIO 사례분석과 제도 개선의 시사점

국내의 OCIO 시장도 공적연기금투자풀을 시작으로 본다면 이미 17년을 넘고 있어 그 역사가 짧지 않다. 규모면에서도 200조원을 상회하는 시장으로 성장하였으며, 향후 퇴직연금 제도 개편과 연계하여 비약적인 성장세가 전망되고 있기도 하다. 그럼에도 불구하고 국내 OCIO 시장의 역동성 또는 운용의 효율성은 충분치 않은 상황이다. 공적기금을 포함하여 공공기관을 중심으로 전개되는 국내 OCIO 시장은 불합리한 수수료 구조와 참여자의 인식 부족 등으로 인하여 시장의 레드오션화라는 우려가 점증하고 있는 상황이다. 수탁운용사 입장에서는 저가 출혈 경쟁으로 인한 사업성 악화가 누적되고 있으며, 위탁자인 기금 입장에서는 상대적으로 비싼 비용에도 불구하고 만족할만한 수익률 제고와 자문 서비스가 제공되지 않는다는 불만이 커지고 있기 때문이다. 이에 비해 해외에서는, 일임시장의 특성상 OCIO의 정확한 수익성과 수수료 구조 등은 파악하기 어려우나, 기업연금과 같은 민간의 자발적 참여가 확대되고 있는 사실을 감안할 때 OCIO 제도에 대한 투자자 신뢰는 견고한 것으로 사료된다. Chief Investment Officer(2017)에서도 투자성과와 보수 수준 등에 있어 OCIO 제도 도입 기관의 사후 만족도가 90%를 상회하고 있는 것으로 보고하고 있다.3)

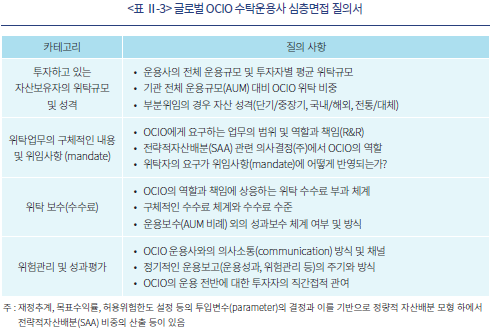

국내와 해외 시장에서 나타나는 이러한 괴리의 원인을 파악하기 위하여 글로벌 OCIO 시장의 대표적 운용사에 대한 실제 운용 사례를 심층면접 방식으로 조사하였다.4) 사례 조사는 사전에 작성된 공통 질의서에 대해 담당자의 이메일 답변 형식으로 진행되었다. 심층면접 질의서는 아래와 같은 4개의 카테고리 하에 12개의 세부 질문으로 구성하였다. 4개 OCIO 수탁운용사에 대한 심층면접 결과는 그 자체가 시장 대표성을 갖지는 않으며, 다수의 질문이 정성적 사항이고, 일부 정량적 답변은 비공개 조건임을 감안하면 질의사항 별로 수탁운용사의 구체적인 답변을 정리하는 것은 적절치 않다. 따라서 글로벌 OCIO 수탁운용사에 대한 심층면접 결과를 국내 OCIO 제도 개선에 대한 함의라는 관점에서 아래의 네 가지 시사점으로 정리하였다.

첫 번째, 자산보유자와 OCIO 간의 역할과 책임(R&R)의 설정 또는 위임의 범위에 대한 정형화된 기준은 존재하지 않는다. OCIO의 성격에 따라 전체 자산의 완전위임이 아닌 부분위임이 선호되는 경우도 일반적이기 때문이다. 부분위임의 경우 단순히 전체 운용자산의 일정 비중을 나누어 위탁하기 보다는, 특정 유형의 자산군 또는 운용 방식을 전략적으로 위탁하고 있는 것으로 파악된다. 예를 들면, 특정 지역에 대한 해외투자 또는 특정 대체투자 자산군 등으로 국한하여 이에 관련된 전반적인 투자 의사결정을 위임하는 형태의 OCIO 활용이 대표적이다.

두 번째, 위탁운용의 업무 위임 범위는 자산보유자의 OCIO 활용 목적에 의해 결정되며, 이 과정에서 가장 중요한 부분은 자산보유자의 투자 목적이 온전히 견지될 수 있도록 위임사항(mandate)을 구체적이고 상세하게 작성하는 것이다. 일임위탁의 특성 상 투자자가 원하는 모든 구조의 계약관계가 설정 가능하므로, 위탁자의 다양한 요구에 대한 수탁자의 신속하고 유연한 대응이 OCIO 운용사의 주요 경쟁력이 된다. 글로벌 OCIO 운용사에 대한 사례분석 결과, 목적지향적인 위임사항에 반드시 포함되어야 할 주요 항목은 다음과 같다.

① 수탁자의 역할과 책임(R&R) 정의

위탁자 입장에서 전체 자산을 완전위임할 것인가 아니면 일정 부분 또는 특정 자산군에 대해 부분위임할 것인가에 따라 상이한 OCIO의 역할이 정의된다. Clark & Urwin(2007)에 의하면 연기금 운용의 지배구조(pension fund governance) 설계에 있어 가장 중요한 요소는 지배기능(governing function)과 집행기능(execution function)의 분리이다. 지배기능은 제도의 유지 및 관리, 자금조성(funding), 위험통제 등을 포함하는 전략적인 의사결정이며, 일반적으로 전문가의 자문을 통해 기관 내부적으로 직접 수행한다. 집행기능은 이러한 의사결정으로부터 연유된 투자 전략을 실행에 옮기는 역할로서, 흔히 기관의 최고투자이사(CIO)가 관장하는 모든 업무 영역으로 이해할 수 있다. 따라서 CIO를 외주하는 OCIO는 집행기능을 외부에 위탁하는 방식으로 이해될 수 있겠으나, 위탁자의 선택에 따라 지배기능의 일부도 위임될 수 있다. 즉, OCIO의 역할 정의는 완전위임에서 기본적인 집행기능 외에 어느 수준까지 지배기능의 일부를 위임할 것인가의 문제로 해석될 수 있다. 이는 전적으로 위탁자의 판단에 의한 선택의 문제이나, 어떠한 선택이든 그 사항이 수탁자와의 협의를 통해 사전에 확정되고 구체적인 내용으로 위임사항에 명시되는 것이 중요하다.

② 운용의 목표와 허용위험한도 설정

단순히 특정 형식의 목표수익률을 제시하는 것뿐만 아니라 앞서 정의된 OCIO의 역할에 따라, 예를 들면 적정 적립비율(funding ratio) 수준의 유지와 같은 다양한 형태의 운용목표가 제시될 수 있다. 허용위험한도 역시 다양한 관점으로 설정되어야 한다. 전체 포트폴리오의 손실위험(shortfall risk)을 포함하여 초과수익( ) 추구에서 발생하는 액티브위험(active risk)을 제어하기 위한 추적오차(tracking error) 한도, 시장위험 및 신용위험에 대한 최대손실한도(Value at Risk) 등이 포함된다.

) 추구에서 발생하는 액티브위험(active risk)을 제어하기 위한 추적오차(tracking error) 한도, 시장위험 및 신용위험에 대한 최대손실한도(Value at Risk) 등이 포함된다.

③ 발생 가능한 이해상충(conflict of interest) 정의

OCIO 체계에서는 자산보유자와 OCIO의 이해상충뿐만 아니라 하위 자산운용사, 공정가치 및 펀드평가사, 사무수탁사, 벤치마크 지수 제공자 등 다양한 시장참여자 간의 이해상충이 발생할 수 있다. 예상 가능한 모든 이해상충이 사전에 정의되고 이에 대한 회피 또는 완화 방안이 기술되어야 한다. 한편으론 지나친 이해상충 차단으로 인해 운용의 효율성이 저하되는 문제도 제기될 수 있어 합리적인 균형이 요구되는 부분이기도 하다. 예를 들면 국내에서는 하위운용사와의 이해상충으로 인해 OCIO 운용사의 직접운용은 허용하지 않는 것이 일반적인데, 비용만 증가시키는 불필요한 제약요인이 되는 경우도 있기 때문이다.5)

④ 성과의 측정 및 관리 체계

이를 위해서는 먼저 운용목표에 부합하는 운용성과가 정의되어야 한다. 단순한 투자수익률6)이 아니라 부여된 운용목표를 얼마나 달성하였느냐가 성과지표가 되어야하기 때문이다. 앞서 예를 든, 적정 적립비율의 유지가 운용목표로 제시되었다면 평가 지표 역시 적립비율 자체가 되어야 하는 논리이다. 투자수익률에 있어서도 성과 측정의 주기 및 빈도 등이 합리적으로 설정되어야 한다. 장기투자를 지향하는 자산보유자와 단기수익률에 민감한 운용사의 이해관계를 정렬시키기 위해서는 평가 체계가 가장 중요하다.

⑤ 수수료 체계

OCIO 운용사에 대한 위탁 수수료는 일반적으로 운용규모(AUM)에 비례하는 운용보수(management fee)와 운용성과에 비례하는 성과보수(performance fee)로 나뉜다. 해외에서도 거래소 자산에 기반하는 공적시장(public market)에서의 위탁운용은 운용보수 중심이며, 글로벌 OCIO 시장에서도 이와 유사한 양상을 보이고 있다.7) 이는 OCIO의 운용 구조가 대부분 비체계적 위험에 기반하는 대체투자 영역과는 상이한 구조이며, OCIO를 활용하는 자산보유자 대부분이 시장수익률(market return)을 지향하는 장기투자 성향이기 때문이기도 하다. 하지만 국내의 경우 다수의 OCIO 활용 기관이 복수 주간운용사 체계를 도입하고 있으며, OCIO 운용사 간 경쟁 촉진을 목적으로 성과보수 제도를 채택하고 있다.8) 보수 체계에 있어 운용보수 외에 별도의 성과보수를 두는 방식이 열위하다는 주장은 아니나, 성과보수 체계가 제대로 작동하기 위해서는 보다 복잡하고 정교한 위임사항이 작성되어야 한다. 전체 수익성과에서 OCIO의 기여도 분해, 기준수익률의 설정 및 이에 대한 초과수익률의 측정, 이로부터 발생할 수 있는 과도한 액티브위험을 통제하기 위한 위험예산제도(risk budgeting) 등이 구체적으로 위임사항에 포함되어야하기 때문이다.

세 번째, 전체 자산을 완전위임하는 경우에는 전략적자산배분을 포함하여 주요한 투자 의사결정이 모두 OCIO 운용사에 위임되는 것이 일반적이다. 운용 역량 부족을 이유로 완전위임 방식의 OCIO 제도를 채택하고 있는 자산보유자 입장에서, 가장 높은 수준의 전문성이 요구되는 전략적자산배분을 내부적으로 수행하기는 어렵기 때문이다. OCIO 제도를 채택하고 있는 국내 기관들은 전략적자산배분의 어려움을 외부 전문가로 구성된 위원회 구조와 OCIO 운용사의 자문 서비스로 해결하고 있다. 공적기금의 의사결정 위원회는 대부분 투자 전문가가 아닌 학계 전문가로 구성되어 있어, 실질적인 자산배분 업무는 OCIO의 자문에 의존하고 있는 것이 현실이다. 따라서 OCIO는 전략적자산배분이라는 중요한 의사결정에 실질적으로 관여하면서도 그 결과에 대해서는 어떠한 보상이나 책임도 주어지지 않는 구조이다. 의사결정의 결과가 어떤 형태로든 귀속되지 않는 자문은 소극적이거나 형식적일 수밖에 없다. 해외시장에 비해 국내 OCIO의 낮은 보수 수준이 문제가 되나, 이러한 비교는 OCIO에게 위임되는 전략적 의사결정의 수준을 감안하여야만 한다. 보다 상위의 의사결정이 위임될수록 위탁 수수료는 높아지기 때문이다.

네 번째, 수탁운용사의 자산배분 및 포트폴리오 구축에 있어 위탁자의 관여는 다양한 수준과 형태가 가능하다. 의사결정에 있어 투자자로부터 완전한 독립성이 보장되는 경우도 가능하며, 하위 단계의 운용까지 투자자와 상의하는 체계도 가능하다. 어떤 경우이든 그에 상응하는 성과평가 및 보상체계가 설정되어 위임사항에 명시되어야 한다. 이 문제는 결국 OCIO 운용에 대한 투자자 신뢰와 연결된다. 일반적으로 운용사에 대한 낮은 투자 신뢰가 위탁자의 관여 활동을 강화하게 되기 때문이다. 하지만 이러한 접근은 자산보유자의 운용 역량 미비로 외부의 전문성을 활용하겠다는 OCIO 제도 도입의 근본 취지와 배치될 수 있음을 유념하여야 한다.

Ⅲ. 국내 OCIO 제도 개선사항

본 장에서는 이상의 사례분석 결과와 그 시사점을 바탕으로, 위탁자인 공적기금과 수탁자인 OCIO 운용사 모두의 기대에 미치지 못하고 점차 레드오션화 되고 있는 국내 OCIO 시장을 정상화하기 위한 방안으로 다섯 가지 주요 개선사항을 제시하였다. 첫 번째를 제외한 나머지 모든 개선사항은 수탁자인 운용사가 아니라 위탁자인 기금에 해당되는 사안이다. 국내 OCIO 시장의 왜곡된 구조를 바로 잡기 위한 초기 단계에서는 특히 위탁자의 의지와 역할이 중요함을 강조한다.

1. 위임사항(mandate)의 유형 표준화

앞 절의 사례분석에서 언급한 바와 같이, 글로벌 OCIO 운용사의 경쟁력은 자산보유자가 요구하는 다양한 위임사항에 대한 유연한 대응에 있다. 자산보유자가 OCIO를 활용하고자 하는 목적은 기관마다 상이하며, 이러한 목적이 온전하게 달성될 수 있도록 합목적적인 위임사항을 작성하는 것이 중요하다. 자산의 성격과 운용 방식에 따라 상이한 내용의 위임사항이 합의되어야 하며, 그 결과는 구체적이고 선명한 문장으로 기술되어야 한다.

하지만 국내 OCIO 시장에서는 이러한 위임사항 작성을 주도하여야 할 위탁자의 역량과 관련 경험이 절대적으로 부족하다. 위탁자 입장에서는 경쟁력 있는 OCIO 운용사를 선정하고 목적에 부합하는 위임사항을 작성하는 것이 가장 중요한 운용 활동이다. 인력 측면에서 이러한 역량이 부족한 공적기금 등은 외부 전문가로 구성된 위원회 조직의 자문을 통해 OCIO 제도를 도입하게 된다. 하지만 이해상충으로 인해 시장 전문가가 배제된 상황에서, 학계 중심의 전문가 그룹이 제공하는 자문은 실무적인 한계가 크다. 이로 인하여 기금이 새롭게 OCIO 제도를 도입하는 단계에서 OCIO 위탁의 목적에 부합하지 않는 부적절한 위임사항이 설정될 수 있다. 이 때 시장에서 통용되는 위임사항의 표준화된 유형이 있으면 위탁자의 의사결정은 보다 단순해질 수 있다.

이러한 위임사항의 유형화는 수탁운용사의 역할이며 동시에 OCIO 간의 차별적인 경쟁요인이 된다. 예를 들면 대표적 글로벌 OCIO 운용사인 Willis Towers Watson은 기업연금 고객에 대해 수익률목표위임(target return mandate)과 적립률목표위임(target funding level mandate), 그리고 이행계획위임(journey plan mandate)이라는 표준화된 위임사항을 제시하고 있다. 연금 고객은 OCIO가 제시하는 유형 중에서 기금의 목표 달성에 가장 부합하는 위임방식을 선택하면 그에 상응하는 표준화된 위임사항이 제공된다. OCIO 체계에서 위탁자가 스스로 선택할 수 있는, 또는 선택해야만 하는 많은 옵션이 제공되는 것은 양질의 서비스로 보기 어렵다. 운용사의 전문가적 판단을 통해 비전문가인 고객이 가능한 쉽게 의사결정을 할 수 있도록 하는 것이 보다 경쟁력 있는 OCIO이다.

2. 상위 의사결정 단계로 위임 범위 확대

OCIO의 개념이 확대됨에 따라 기존의 전통적인 일임위탁과의 경계는 점차 흐려지고 있다. 하지만 그럼에도 불구하고 OCIO를 전통적 일임위탁과 구분 짓는 가장 큰 차이는 일정 수준의 전략적 의사결정 권한이 위임된다는 점이다. 대표적인 전략적 의사결정 사안이 자산배분이다. 자산배분은 최상위 의사결정 단계인 전략적자산배분에서부터 전술적자산배분과 운용유형(investment style)의 배분, 그리고 하위운용사에 대한 자금배분 등 단계적인 의사결정을 포괄한다. 상위 단계의 자산배분일수록 전체 수익률에 미치는 영향이 크므로, 관련 의사결정에 있어 대표성과 전문성이 동시에 요구된다. 국내에서 OCIO 제도를 채택하고 있는 모든 공적기금이 효율적인 전략적자산배분의 어려움을 호소하면서도 이를 OCIO에 위임하지 못하는 이유이다. 하지만 기금이 OCIO를 활용하는 목적이 수익률 제고라면, 전략적자산배분을 포함한 상위 의사결정 단계로 OCIO의 위임 범위를 확대하는 것은 필수적이다. 전략적자산배분이 전체 수익성과의 90% 이상을 설명하는 상황에서 OCIO의 운용 역량이 아무리 뛰어나더라도 자산배분 권한이 제한된 상태라면 근본적인 수익률 제고는 불가능하기 때문이다.

자산단일접근(asset only approach)으로 운용되는 기금의 목표는 위험조정수익률 제고로 충분하다. 하지만 부채를 고려한 운용, 이른바 자산부채관리(Asset Liability Management: ALM) 체계에서 기금운용의 목표는 그렇게 간단치 않다. 국내 대부분의 공적기금은 형식적으로나마 자산부채관리를 지향하고 있어, 이 부분이 전략적자산배분을 OCIO에 위임하지 못하는 또 하나의 이유가 된다. 부채라는 제도 특성을 고려한 자산배분을 집행 조직인 OCIO에게 위임하기는 어렵다는 판단 때문이다. 하지만 자산부채관리 접근에서도 전략적자산배분을 반드시 기금의 의사결정기구에서 수행해야만 하는 것은 아니다. 전략적자산배분이 도출되는 과정은 크게 운용의 방향을 설정하는 단계와 이를 만족시키는 배분안을 작성하는 단계로 나뉜다. 운용의 방향 설정은 기술적으로 목표수익률과 허용위험한도라는 모수(parameter)로 구현된다. 배분안의 작성은 재무적 관점에서 이러한 목표를 가장 효과적으로 달성하기 위하여 자산군 및 벤치마크(benchmark)를 정의하고 자산의 위험수익특성(risk return profile)을 추정하여 구체적인 배분안을 도출하는 일련의 과정을 의미한다. 여기에서 반드시 기금이 수행해야 할 역할은 장기적인 운용 방향의 설정이며, 구체적인 배분안의 작성은 OCIO에게 위임될 수 있는 사안이다. 자산배분안의 작성은 상당 수준의 전문성이 요구되는 기술적인 부분으로, 대다수의 기금은 내부적으로 이러한 전문성을 갖추고 있지 않기 때문이다.

현재 OCIO의 역할로 규정되어 있는 전술적자산배분에서도 유사한 문제점이 지적된다. 다수의 기금이 OCIO에게 전술적자산배분 권한을 부여하여 초과수익을 창출토록 요구하고 있으나, 국내 OCIO 중 적극적으로 전술적자산배분을 시행하고 있는 사례는 찾아보기 힘들다. 여기에는 OCIO의 적극적 운용을 유인할 수 있는 효과적인 보상체계가 부재한 요인도 있겠으나, 근본적으로는 전술적 대응의 역할이 독립적으로 완전하게 위임되어 있지 않기 때문이다. OCIO 도입의 효과를 극대화하기 위해서는 위임의 범위를 적극적으로 확장할 필요가 있다. 단, 이를 위해서는 OCIO 운용사에 대한 기본적인 신뢰와 장기적 관계 구축이라는 자산운용의 교과서적인 조건이 전제되어야 한다.

3. 수수료 체계 합리화

재간접투자기구인 OCIO 체계에서는 기존의 일임위탁에서 발생하는 비용요인 외에 위탁자가 OCIO에게 지급하는 수탁 수수료가 추가로 발생하게 된다. 자산을 완전위임하는 경우, 전체 운용관리 수수료는 위탁자와 OCIO 간의 직접수탁수수료와 OCIO와 하위운용사 간의 간접수탁수수료로 구분할 수 있다. 간접수탁수수료에는 수탁운용사가 하위운용사에 지급하는 운용보수 외에 사무수탁사 펀드평가사 등에 지불하는 모든 간접비용이 포함된다. 어떤 구조이든 모든 비용은 결과적으로 위탁자가 지불하게 된다. OCIO 체계에서는 모든 비용을 합산하여 일괄로 수탁운용사에게 지급하는 통합형(bundle) 구조와, 수탁운용사에게는 직접수탁수수료만 지급하고 나머지 모든 간접수탁수수료는 위탁자가 관리 및 지급하는 분리형(unbundle) 구조 모두 가능하다.

국내 시장에서는 분리형 비용 구조만 관찰되나, 글로벌 시장에서는 통합형 구조도 보편적이다. 두 비용 구조 모두 장단점이 있기 때문이다. 비용 구조에 대한 논의에서 가장 중요한 부분은 재간접 구조의 하위운용사 선정에 있어 위탁자와 수탁운용사 간의 이해관계 정렬이다. 위탁자 입장에서는 가장 큰 비용이 발생하는 부분이며, 수탁운용사 입장에서는 운용수익률에 가장 큰 영향을 미치는 요인이 하위운용사이다. 재간접 구조인 OCIO 체계에서 차별적 경쟁력은 결국 하위운용사에 대한 선정 및 관리 능력이라 할 수 있다. 따라서 하위운용사에 관련된 모든 의사결정은 수탁운용사에 온전히 위임되는 것이 가장 이상적이라 할 수 있다.

하지만 이러한 통합형 비용 체계가 원활히 작동하기 위해서는 수탁자의 신의성실의무와 같은 신탁제도의 기본적인 전제조건과 위탁자와 수탁자의 서로 다른 이해관계를 일치시킬 수 있는 합리적인 평가 및 보상체계 등이 수반되어야 한다. 예를 들어 운용보수 중심의 수수료 체계에서 통합형으로 비용이 지급되는 경우, 수탁운용사는 운용역량이 떨어지지만 비용이 저렴한 하위운용사를 고용하여 단기적으로 많은 이익을 남기려는 유인이 생길 수 있다. 이러한 이유에서 국내 공적기금들은 대부분 분리형 구조를 채택하고, 하위운용사의 선정 및 관리에 있어서도 기금이 적극적으로 관여하고 있다. 수탁운용사의 부적절한 행위를 원천적으로 차단하기 위한 조치로 사료되나, OCIO의 본질적인 경쟁력을 약화시키고 운용의 효율성을 낮추는 기제가 될 수 있음을 항상 유념하여야 한다.

지금까지의 수수료 논의는 운용규모에 비례하여 고정적으로 지급되는 운용보수의 범주이다. 국내 공적기금의 OCIO 체계에서는 많은 경우 운용보수 외에 운용성과에 따른 성과보수를 지급하고 있다. 하지만 OCIO 계약 기간이 4년에 불과한 단기적인 관계에서, 낮은 운용보수를 성과보수로 보완하는 의미가 있는 현행 수수료 체계는 오히려 예상치 못한 도덕적 해이(moral hazard)를 유발할 수도 있다. 앞 절의 위임사항 관련 논의에서 언급한 바와 같이, 위탁자가 원하는 방향으로 성과보수제가 작동하기 위해서는 기술적으로 매우 정교한 보상체계가 설계되어야 한다. 이를 감안할 때, 국내 OCIO 제도의 수수료 구조는 보다 장기적이고 안정적인 운용보수 체계를 지향하는 것이 바람직할 것으로 사료된다. 운용규모에 기반한 운용보수 체계에도 성과가 우수한 운용사에 대해서는 운용자산의 증가를 통한 성과보수의 개념이 내포되어 있다. 성과평가에 따른 원만한 계약의 연장 역시 성과보수의 의미를 갖는다고 불 수 있다. 다만 이러한 보수체계 설계는 비합리적으로 낮은 현행 보수율 수준의 현실화와 연동되어야 한다.

4. 인력과 시스템의 독점적 전담운용 지양

국내 공적기금은 OCIO 제도를 주간운용사 또는 전담운용체계 등으로 표현한다. OCIO 운용이 반드시 독점적인 전담 체계일 이유는 없으나, 국내에서는 OCIO를 외부에 설치된 기관의 전담운용조직으로 해석하고 있다. 현재 OCIO 제도를 채택하고 있는 기금들은 과거 공적연기금투자풀을 통해 자산을 운용하였던 공통점이 있다. 이 때 복수 기관을 상대하는 투자풀 서비스에 대한 불만이 주간운용사 제도 도입의 이유 중 하나로 알려져 있다. 여기서부터 OCIO는 독점적으로 활용할 수 있는 전담운용조직이어야 한다는 관행이 시작된 듯하다.

엄격한 전담운용체계를 요구하는 이유는 크게 두 가지로 나눠 볼 수 있다. 첫 번째는 차별화된 서비스를 지속적으로 제공하겠다는 운용사의 약속에 대한 제도적 보증이다. 두 번째는 기금의 민감한 자료가 외부로 유출되는 것을 막기 위한 정보 보안이다. 하지만 전담운용체계가 서비스와 보안이라는 측면에서 반드시 유리하다고 보기는 어렵다. 오히려 인력과 시스템 측면에서 물리적으로 차단된 방화벽(Chinese Wall)을 구축하는 것은 OCIO 운용사가 보유하고 있는 네트워크와 인프라를 제대로 활용할 수 없게 만들며, 자금의 통합을 통한 규모의 경제를 달성하기 어렵게 만드는 요인이 된다. 특히 최근 강조되고 있는 해외 및 대체투자에 있어서 이러한 문제는 보다 심각하다. 정보 보안을 목적으로 전담조직을 요구하는 것 역시 실무적으로 큰 의미가 없다. 투자자 정보 보안은 타인의 자산을 운용하는 수탁자에게는 기본 의무이다. 전담체계가 아니라도 정보 보안이 문제가 되는 운용사는 사업을 영위하는 것이 불가능하며, 반대로 물리적으로 격리된 전담조직을 구성하더라도 동일 운용사 내에서 완벽한 정보의 차단은 한계가 있기 때문이다.

위탁자인 기금의 입장에서 전담운용체계로 얻을 수 있는 실익은 분명하지 않은 반면에, 시장의 입장에서는 제도 활성화를 가로막는 실질적인 제약요인이 된다. 엄격한 전담조직을 요구할 경우 현행 보수 수준 하에서 OCIO 제도 도입을 위한 최소 운용규모는 5조원을 상회하기 때문이다. <표 Ⅲ-1>에서 확인할 수 있듯이, 운용규모 20조원 수준의 OCIO이면 독립된 본부 체계에 최소한 4개팀, 20명 이상의 인력이 전담으로 배치된다. 운용규모가 아무리 작더라도 1본부 4개팀 이상의 운용조직은 필요하며, 여기에 독립된 사무공간과 전산 시스템 등을 확보하려면 최소 15억원 이상의 비용이 발생하게 된다. 수탁수수료가 3bp를 하회하는 상황에서 15억원 이상의 운영비용을 감당하려면 운용규모가 최소한 5조원은 되어야 한다는 계산이다. 중소형 기금에게 보다 의미가 있는 OCIO 제도가 대형기금만 접근할 수 있게 된 데는 전담체계에 대한 요구가 주요 원인으로 작용하고 있다.

소수의 대형기금만이 참여하고 있는 국내 OCIO 시장을 다수의 중소형 자산보유자로 확대하여 시장을 두텁게 만드는 것이 무엇보다 중요하다. 많은 이들이 기대하고 있는 기금형 퇴직연금제도가 도입되더라도, 지금과 같이 엄격한 전담운용조직이 요구되는 한 현실적으로 OCIO 체계를 도입할 수 있는 퇴직연금기금은 거의 없을 것으로 사료된다. 단일 기금이 5조원 이상의 운용규모를 확보하기는 힘들기 때문이다. 최근 들어 중소 규모의 대학기금과 각종 공제회, 그리고 사내유보금을 운용하는 일반기업 등이 OCIO 방식에 관심을 보이고 있다. 이렇게 다양한 중소 규모의 자산이 쉽게 들어올 수 있어야 시장이 두터워지고 건전해진다. 이들의 효율적인 시장 참여를 위해서는 인력과 시스템 모두에서 전담체계에 대한 요구는 최소로 설정할 필요가 있다.

5. 장기적인 전략적 제휴 관계 강화

위탁자와 OCIO는 우수한 운용실적(track record)과 이에 기반한 투자자 신뢰를 바탕으로 장기적 동반자 관계를 구축하여야 한다. 따라서 위탁자와 OCIO는 일회성 위탁 계약이 아닌 기관 대 기관의 전략적 제휴 관계로 설정되는 것이 가장 이상적이다. 따라서 시장에서 평판이 좋고 운용역량이 뛰어난 OCIO로 자금이 집중되는, 이른바 시장의 양극화라는 글로벌 트렌드는 자연스러운 결과라 할 수 있다. 우리의 경우에도 특정 운용사로 자금이 집중되는 현상이 강화되는 추세이며, 일종의 자연과점(natural oligopoly) 상태로써 신규 운용사의 최초 시장 진입은 갈수록 어려워지는 양상이다.

기금과 OCIO 간에 장기적 동반자 관계를 구축하기 위하여, 현행과 같이 정기 콘테스트를 통해 OCIO 운용사를 주기적으로 교체하는 관행은 가능한 지양할 필요가 있다. OCIO 운용사에 대한 정기적이고 상시적인 평가와 이에 기반한 관리체계를 구축하는 것은 공적기금으로써 당연한 조치이나, 현재와 같이 특정 주기로 기계적 교체를 정례화 하는 것은 바람직하지 않다는 의미이다. 특정 주기로 원점에서의 재선정 콘테스트를 개최하기 보다는, 정기적인 성과평가에서 일정 수준 이상의 문제점이 반복적으로 지적되지 않는 한 OCIO 관계는 지속되는 체계를 검토해 볼 필요가 있다. 현행 체계를 유지하더라도 4년으로 설정되어 있는 현재의 평가 및 재선정 주기는 너무 짧은 경향이 있다. 최근 강조되고 있는 대체투자 같이 투자 기간이 길고 유동성이 떨어지는 자산의 비중이 높아지는 상황에서 하위운용사를 관리하는 수탁운용사의 투자시계(investment horizon)도 보다 장기화되어야하기 때문이다. 장기투자자인 위탁자와 금융회사인 수탁자의 이해관계를 어긋나게 하는 근본 원인이 투자시계의 불일치임을 명심하여야 한다.

IV. 결론 및 시사점

OCIO라는 용어가 보편화된 것은 비교적 최근이나, 주간운용사 또는 전담운용체계라는 이름으로 국내에 도입된지는 이미 20년에 가깝다. 짧지 않은 이력에도 불구하고 국내 OCIO 제도는 글로벌 시장과는 괴리가 있는, 다소 왜곡된 시장구조를 형성하고 있다. 이로 인하여 위탁자인 기금은 제도의 효용성 측면에서 시장에 대한 신뢰를 잃어가고 있으며, 수탁자인 금융회사는 높은 잠재력에도 불구하고 적극적인 시장 참여를 주저하고 있는 상황이다. 시장 자체가 레드오션화 되고 있다.

우리나라에는 60개가 넘는 공적기금이 조성되어 있으며, 국민연금을 제외하더라도 전체 기금 규모가 100조원을 상회하고 있다. 여기에 각종 공제회와 대학기금, 사내유보금을 운용하려는 기업 등 OCIO 제도의 잠재적 수요는 매우 두텁다. 특히 최근 논의되고 있는 기금형 퇴직연금을 포함하여 200조원을 상회하는 퇴직연금 적립금에 대한 운용 효율화가 본격화될 경우 이들 중 상당 부분이 OCIO 체계로 편입될 것으로 전망된다. 수탁자인 금융회사의 입장에서도 OCIO 제도는 미래 전략 방향에 부합하는 부가가치 높은 사업모형으로 인식되고 있다. 자산운용회사와 증권회사 모두 기존의 수동적인 사업모형에서 글로벌 자산배분과 맞춤형 솔루션 제공 같은 보다 적극적인 자산관리로 진화하고자 노력하고 있기 때문이다.

이렇게 시장의 수요와 공급 여건이 양호함에도 불구하고 국내 OCIO 시장은 구조적 비효율성으로 인하여 투자자의 요구와 기대에 충분히 부응하지 못하고 있다. 불합리한 시장구조의 개편은 대부분 위탁자인 자산보유자가 주도해야 할 사안이다. 위탁자가 적극적인 의지를 갖고 시장구조 개편을 선도한다면 영리기관인 수탁자의 대응은 자연스럽게 촉발될 수 있다. 공적기금 등 공공기관이 주를 이루는 국내 OCIO 시장에서, 기관의 정책방향은 개별 금융회사의 이익이 아닌 전체 시장의 활성화에 초점을 맞출 필요가 있다. 전략적 일임위탁 시장인 OCIO 제도가 발전할 때 장기적 수혜자는 조직의 운용역량이 부족한 자산보유자임을 강조한다. 향후 공공기관과 관련 전문가를 중심으로 활발한 논의가 이루어지길 기대한다.

01) Chief Investment Officer에서 발표한 2016년 서베이에서는 188개 자산보유자를 대상으로 조사하였던 반면 2018년에는 70개, 2019년에는 108개 자산보유자를 대상으로 하는 등 표본 설정이 일관되지 않아 시계열자료의 의미는 크지 않다. 지역적으로는 전체 자산보유자의 86%가 미국에 집중되어 있으며, 자산규모는 10억달러 미만이 40%이고 10억~50억달러 사이가 30%를 차지하고 있다.

02) 서베이 조사 기관에 따라 하위운용사를 선정 및 해고하는 재량권을 OCIO 운용사에게 얼마나 위임하는가를 기준으로 완전위임과 부분위임이라는 용어를 사용하기도 한다.

03) Chief Investment Officer(2017)에 의하면 제도 도입 기관의 사후 만족도가 투자성과에 대해서는 33%가 매우 만족, 63%가 만족을 표시하고 있다. 보수 수준에 있어서도 44%가 매우 만족, 47%가 만족으로 답하는 등 전체 서비스에 대해 96%가 만족하는 것으로 조사되었다.

04) 글로벌 Top-5 운용사 중에서 Mercer, Russell Investments, Willis Towers Watson, BlackRock 등 4개사를 조사 대상으로 하였다.

05) 최근 국내 기관들이 해외투자를 확대하는 과정에서, 순수 지수 추종형(pure passive) ETF로 해외주식을 편입하는 경우 OCIO 운용사가 직접 ETF 상품을 편입하는 것이 보다 비용 효율적임에도 불구하고 위임 규정에 의해 하위운용사를 통한 재재간접 형태의 ETF 투자로 집행될 수밖에 없는 문제점이 지적되기도 하였다.

06) 총수익률 및 벤치마크 대비 초과수익률 외에도 다양한 형태의 위험조정수익률과 비용 차감 수익률이 활용된다.

07) Chief Investment Officer(2019)에 의하면 글로벌 OCIO의 65%가 별도의 성과보수가 없는 운용보수 체계로 위탁되고 있다.

08) 공적연기금투자풀 및 주택도시기금이 복수 주간운용사를 선정하고 성과보수제를 운용하고 있으며, 고용산재기금 역시 개별 기금별로는 단일 주간운용사이나 관리 기관(고용노동부)이 동일하여 역시 별도의 성과보수를 지급하고 있다.

참고문헌

남재우, 2015, 공적기금의 주간운용사 제도 도입의 의미와 시사점, 자본시장연구원『자본시장포커스』오피니언 2015-48호.

Chief Investment Officer, 2017, 2017 Outsourced–Chief Investment Office Survey.

Chief Investment Officer, 2019, 2019 Outsourced–Chief Investment Office Survey.

Cerulli Associates, 2018, OCIO at an Inflection Point: Strong Growth Ahead, but Institutions Are Demanding More.

Clark, G.L., Urwin, R., 2008, Making pension boards work: The critical role of leadership, Rotman International Journal of Pension Management 1(1), 38-46.

Pension and Investment, 2018, Special reports: Outsourced CIO.

Russell Campbell, 2015, Investment Management Models-Outsourced Chief Investment Officer.

Willis Towers Watson, 2017, A Guide to Fiduciary Management.

고용노동부 www.moel.go.kr

국토교통부 www.molit.go.kr

기획재정부 www.moef.go.kr

주택도시기금 nhuf.molit.go.kr

한국증권금융 www.ksfc.co.kr

Chief Investment Officer www.ai-cio.com

Ⅰ. 서론

Ⅱ. OCIO 시장의 현황 및 문제점

1. 글로벌 OCIO 시장의 현황 및 특징

2. 국내 OCIO 시장의 현황 및 특징

3. 글로벌 OCIO 사례분석과 제도 개선의 시사점

Ⅲ. 국내 OCIO 제도 개선사항

1. 위임사항(mandate)의 유형 표준화

2. 상위 의사결정 단계로 위임 범위 확대

3. 수수료 체계 합리화

4. 인력과 시스템의 독점적 전담운용 지양

5. 장기적인 전략적 제휴 관계 강화

IV. 결론 및 시사점