자본시장연구원의 보고서 자료를 소개합니다.

미국 관세 및 무역정책 불확실성의 거시경제적 영향

이슈보고서 25-11 2025.07.07

- 연구주제 거시금융

- 페이지 23 Page

본 보고서는 트럼프 2기 행정부 출범 이후 미국이 주요 교역국을 대상으로 추진 중인 관세 인상과 통상정책 변화가 한국 경제에 미치는 영향을 정량적으로 분석하였다. 특히 자동차 등 한국의 주요 대미 수출품에 대한 고율 관세 부과 및 잦은 정책 변경에 따른 무역정책의 예측 불가능성이 국내 실물경제에 미치는 파급효과에 주목하였다.

산업연관분석을 통해 추정한 결과, 현재 발표된 관세 계획(자동차ㆍ철강 25%, 기타 품목 10%)이 시행될 경우 국내 GDP는 0.5% 감소하는 것으로 나타났다. 이 중 운송장비 부문은 약 0.3%의 GDP 감소를 유발하여 가장 큰 영향을 미치는 것으로 추정된 반면, 한국의 대중국 수출이 중국을 경유해 미국으로 재수출되는 간접 경로를 통한 영향은 제한적인 것으로 나타났다.

더불어 본 연구는 미국 무역정책 불확실성의 거시경제적 영향을 구조 VAR 모형을 통해 실증 분석하였다. 미국 무역정책 불확실성 지수는 트럼프 2기 출범 이후 사상 최고치를 기록하며 급등하였고, 이로 인한 충격은 관세 인상과 별개로 한국의 실질 GDP를 단기적으로 유의하게 하락시키는 것으로 나타났다. 특히 트럼프 1기 미중 무역분쟁 기간(2018-2019년) 동안 무역정책 불확실성은 국내 GDP에 평균 0.2%의 부정적 기여를 한 바 있으며, 최근의 이 같은 높은 불확실성이 지속될 경우 향후 4분기 동안 GDP가 0.5% 하락할 것으로 전망된다.

이러한 분석을 바탕으로 본 보고서는 통상 불확실성의 실물경제 파급력이 관세 부과에 못지않게 크다는 점을 고려하여, 미국과의 무역협상을 조속히 추진하되 핵심 산업 경쟁력을 훼손하지 않는 균형 잡힌 협상이 중요하다는 점을 지적한다. 또한 관세와 무역정책 불확실성에 따른 경기 둔화가 예상되는 만큼, 선제적이고 충분한 규모의 정책 대응이 필요함을 강조하고자 한다.

산업연관분석을 통해 추정한 결과, 현재 발표된 관세 계획(자동차ㆍ철강 25%, 기타 품목 10%)이 시행될 경우 국내 GDP는 0.5% 감소하는 것으로 나타났다. 이 중 운송장비 부문은 약 0.3%의 GDP 감소를 유발하여 가장 큰 영향을 미치는 것으로 추정된 반면, 한국의 대중국 수출이 중국을 경유해 미국으로 재수출되는 간접 경로를 통한 영향은 제한적인 것으로 나타났다.

더불어 본 연구는 미국 무역정책 불확실성의 거시경제적 영향을 구조 VAR 모형을 통해 실증 분석하였다. 미국 무역정책 불확실성 지수는 트럼프 2기 출범 이후 사상 최고치를 기록하며 급등하였고, 이로 인한 충격은 관세 인상과 별개로 한국의 실질 GDP를 단기적으로 유의하게 하락시키는 것으로 나타났다. 특히 트럼프 1기 미중 무역분쟁 기간(2018-2019년) 동안 무역정책 불확실성은 국내 GDP에 평균 0.2%의 부정적 기여를 한 바 있으며, 최근의 이 같은 높은 불확실성이 지속될 경우 향후 4분기 동안 GDP가 0.5% 하락할 것으로 전망된다.

이러한 분석을 바탕으로 본 보고서는 통상 불확실성의 실물경제 파급력이 관세 부과에 못지않게 크다는 점을 고려하여, 미국과의 무역협상을 조속히 추진하되 핵심 산업 경쟁력을 훼손하지 않는 균형 잡힌 협상이 중요하다는 점을 지적한다. 또한 관세와 무역정책 불확실성에 따른 경기 둔화가 예상되는 만큼, 선제적이고 충분한 규모의 정책 대응이 필요함을 강조하고자 한다.

Ⅰ. 논의의 배경

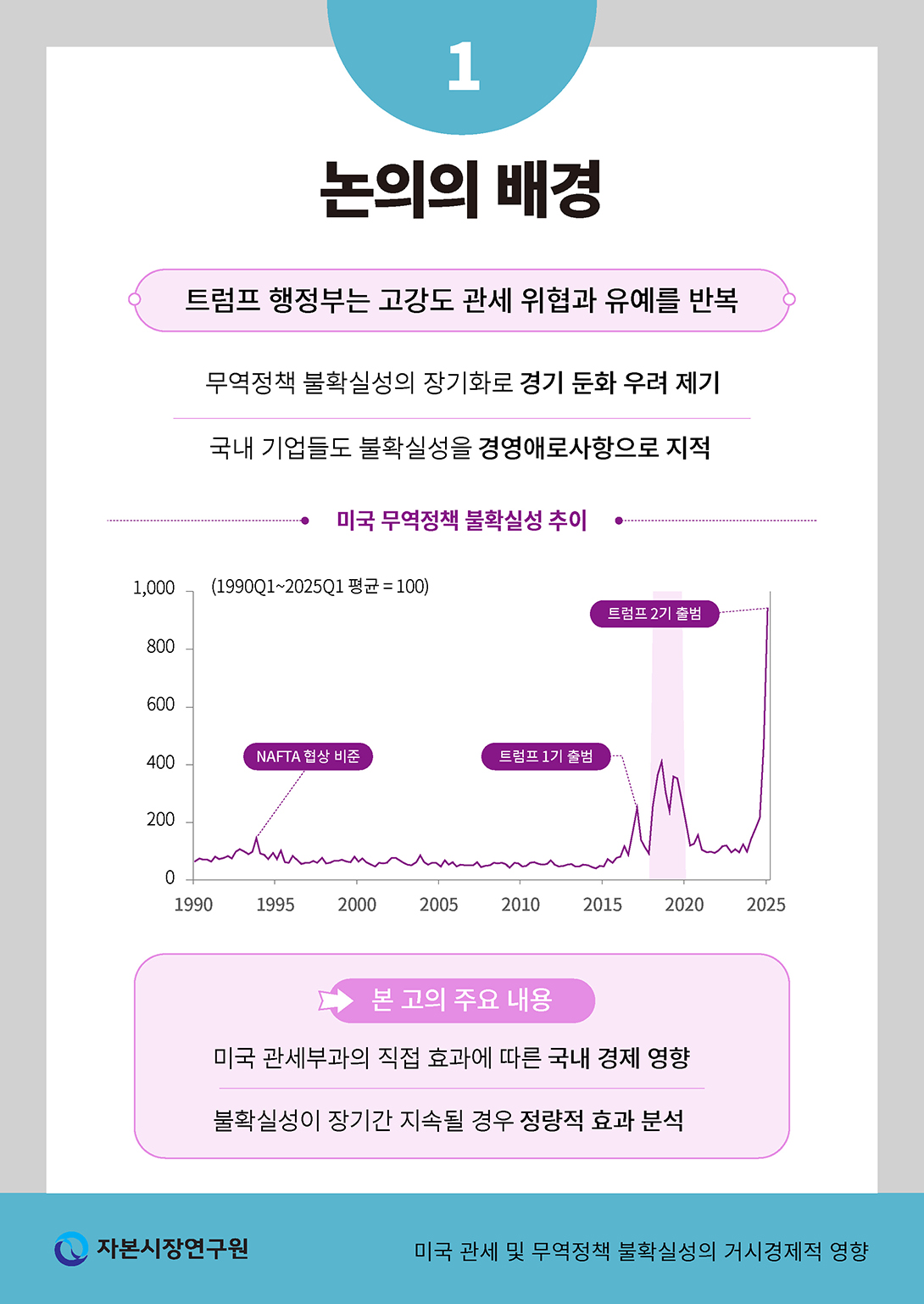

트럼프 2기 행정부는 출범과 동시에 대부분의 예측기관 전망을 뛰어넘는 강도와 속도로 무역분쟁을 격화시키고 있다. 자유무역협정을 체결한 캐나다와 멕시코에 대한 공세적인 관세 부과를 시작으로 중국에 대해서는 단계적인 조정을 통해 관세율을 145%까지 인상하였으며 한국을 포함한 주요 대미 흑자국들에 대해서도 보편 및 상호 관세를 부과하는 행정명령을 발표하였다. 국별 관세와 별도로, 철강ㆍ알루미늄ㆍ자동차 등 전략물자에 대해서도 별도의 품목별 관세를 이미 부과하였거나 검토 중이다. 미국 조세재단(Tax Foundation)의 분석에 따르면 2025년 4월 2일까지 발표된 상호 관세 및 주요 품목별 관세가 현실화될 경우 미국의 실효 관세율이 2024년 2.5%에서 2025년 11.1%로 상승하여 2차 대전 이후 가장 높은 수준이 될 전망이다. 이와 같이 관세 위협이 빠르고 강도 높게 진행됨에 따라 트럼프 행정부의 관세 부과가 국내 수출을 비롯한 거시경제에 미칠 영향에 대해 언론과 예측기관 등 각계의 관심이 집중되고 있다.

관세 부과에 따른 직접적 수출 감소와 별도로 미국의 무역정책이 단기간에 급변하면서 그 불확실성이 초래할 간접적 영향에 대한 우려 또한 점증하고 있다. 개별국 또는 일부 품목에 대해 고율의 관세 부과 계획이 발표되었다가 유예되는 상황이 반복되고 관세 부과의 법적 근거에 대한 논란이 발생하면서 국제금융시장의 변동성이 크게 확대되었다. 경제주체들은 관세율이 국가별 및 품목별로 상이한 데다 빈번하게 조정됨에 따라 무역분쟁의 현황을 파악하기조차 어려워 설비투자 등 주요 의사결정을 미루고 있다. 실제로 최근 한국은행 기업경기조사에 따르면 불확실한 경제상황을 주요 경영애로사항으로 지적하는 국내 제조업체들의 비중(28.2%, 2025년 4월)이 코로나19 감염확산 시기 수준(29.8%, 2020년 9월)으로 확대된 것으로 나타났다. 이러한 무역정책 불확실성에 대한 우려는 중앙은행 및 학계에서도 지적되고 있다. 이창용 한국은행 총재는 2025년 4월 통화정책방향 기자간담회에서 “미국 관세정책의 강도와 주요국의 대응이 단기간에 급격히 변하고 있는 만큼 현재로서는 전망의 기본 시나리오조차 설정하기 어려울 정도”라고 평가한 바 있다(한국은행, 2025. 4. 17). 게오르기에바 IMF 총재 또한 “금융 시장 변동성이 상승해서 무역정책 불확실성이 말 그대로 차트를 벗어날 정도로 확대”되었다고 언급(Georgieva, 2025. 4. 17)한 바 있으며 노벨 경제학상 수상자인 크루그먼 뉴욕시립대 교수 또한 “끊임없이 변화하는 관세 계획으로 인한 불확실성이 관세 자체보다 더 큰 문제”라고 지적하였다(Krugman, 2025. 4. 13).

이러한 점을 감안하여 본 고에서는 지금까지 발표된 미국의 관세 부과 계획이 유지될 경우 국내 경제에 미치는 직접적 영향 뿐만 아니라 무역정책 불확실성 지속으로 인한 간접적 영향을 함께 분석한다. 이를 위해 우선 Ⅱ장에서 대미 수출 현황을 점검하고, Ⅲ장에서는 본격적으로 산업연관분석을 통해 2025년 4월 기준 발표되었거나 예정된 관세 부과가 국내 경제에 미치는 영향을 평가한다. 이어서 Ⅳ장에서는 구조적 벡터자기회귀모형을 통해 무역정책 불확실성이 상당 기간 높게 유지될 경우 한국의 GDP에 미치는 영향을 전망한다. 끝으로 Ⅴ장에서는 이러한 직간접 영향을 종합 평가하며 정책적 대응방안을 제시하는 것으로 마무리한다.

Ⅱ. 대미 수출 현황

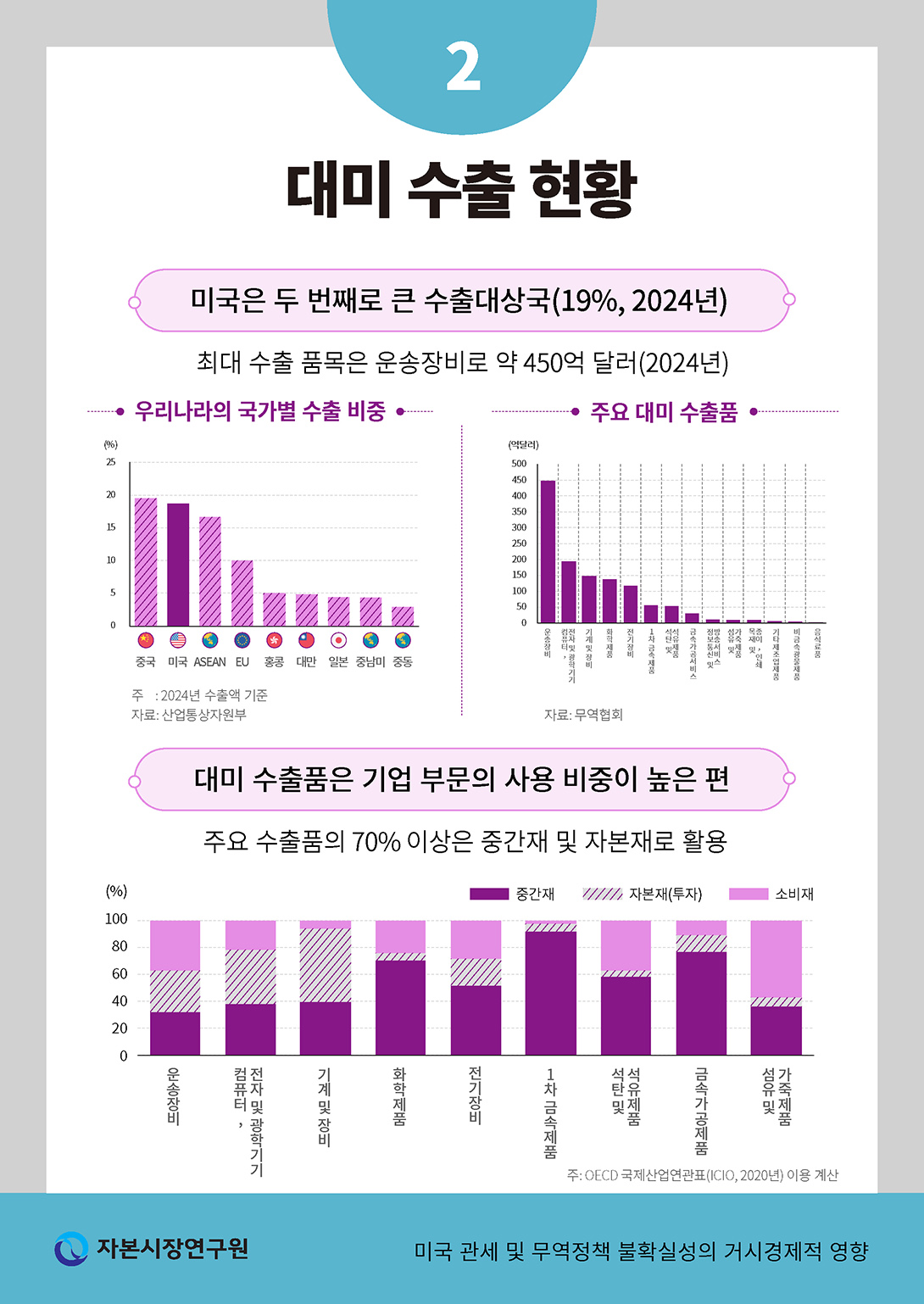

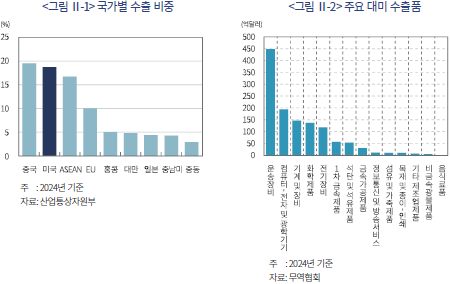

미국은 중국과 함께 우리나라의 최대 수출 대상국이다. 2024년 우리나라의 대미 수출은 1,278억 달러로 집계되는데 이는 전체 수출액(6,838억 달러)의 19%에 해당하는 규모이다. 미국은 중국(수출액 비중: 20%)과 거의 유사한 비중을 보이면서 여타 국가들을 상당히 큰 격차로 앞선다. <그림 Ⅱ-1>에 나타난 우리나라의 수출 현황을 보면, 대미 수출은 권역 단위로 합친 ASEAN이나 EU 대상의 수출보다 큰 규모라는 점을 알 수 있다.

우리나라의 대미 수출품은 대부분 제조업 제품으로, 자동차와 관련 부품을 중심으로 한 운송장비가 가장 큰 비중을 차지한다. <그림 Ⅱ-2>는 주요 대미 수출품(2024년)을 제시하고 있는데 운송장비의 수출액은 448억 달러로, 이는 두 번째로 큰 컴퓨터ㆍ전자 및 광학기기 수출액(194억 달러)의 2배를 상회한다. 다음으로는 기계 및 장비(147억 달러), 화학제품(137억 달러), 전기장비(118억 달러) 등이 높은 비중을 나타낸다.

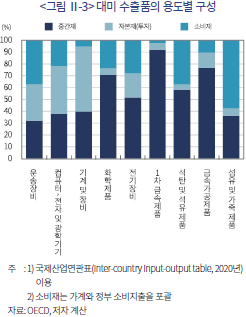

이러한 대미 수출품들은 주로 기업 부문에서 사용되는 경향이 큰 것으로 나타난다. <그림 Ⅱ-3>은 OECD의 국제산업연관표로 계산한 주요 대미 수출품의 용도별 구성비, 즉, 각 품목의 수출액 대비 중간재, 자본재(투자), 소비재 비중을 나타내고 있다. 이 중 1차 금속제품(97.8%), 기계 장비(94.4%)를 비롯한 다수의 품목은 중간재와 투자 등 기업 부문으로 대부분 공급되면서 전체의 70% 이상을 차지한다. 다만, 일반 소비재의 성격이 강한 섬유 및 가죽제품은 가계 소비 중심의 최종재 수요로 이어지는 비중이 57.3%로 상당히 큰 편이다.

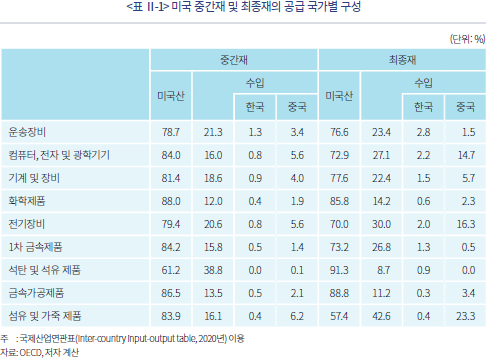

한편, 미국 내 중간재와 최종재의 점유율을 보면, 우리나라의 대미 수출품은 중간재보다 최종재 부문에서의 점유율이 상대적으로 높다. <표 Ⅱ-1>은 미국 내에서 사용되는 중간재와 최종재(소비 및 투자)에 대해 미국산과 수입품의 점유율, 그리고 수입품은 한국산과 중국산으로 세분화하여 점유율을 제시하고 있다. 석탄 및 석유제품1)을 제외하면 여타 중간재 품목에서 미국산의 점유율은 80% 내외에서 크게 벗어나지 않는다. 반면, 최종재에서 미국산의 점유율은 57~91%의 범위로 품목에 따라 상당한 차이를 보인다. 중간재에서 한국산의 점유율은 거의 1% 미만이지만, 최종재에서는 한국산의 점유율이 최대 2.8%(운송장비2))를 나타내는 등 중간재보다는 평균적으로 높은 편이다. 최종재 부문에서 운송장비의 경우, 우리나라가 중국(1.5%)보다 높은 점유율을 나타내고 있으나, 중국이 큰 격차로 높은 점유율을 차지하는 부문이 다수 존재한다. 특히, 컴퓨터, 전자 및 광학기기의 최종재 부문에서는 미국의 수입품(27.1%) 중 절반 이상이 중국산(14.7%)이다.

Ⅲ. 대미 수출품 관세 부과의 영향

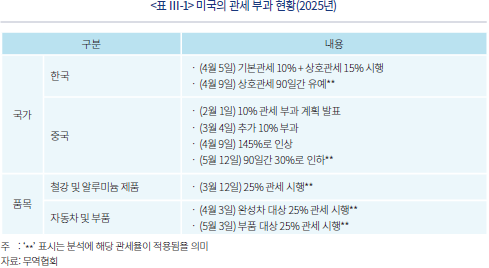

본 장에서는 미국의 관세 부과가 수출을 통해 국내 GDP에 미치는 영향에 대해 논의한다. 여기에서는 직접적인 대미 수출 경로를 통한 파급효과에 대해 살펴보는 한편, 우리의 대중 수출품이 중간재(중국 내)로 활용되어 미국으로 수출되는 경로를 통한 파급효과에 대해서도 분석하고자 한다.3) 이러한 영향은 기본적으로 산업연관분석을 바탕으로 추정하였으며, 관련된 세부 자료와 분석 방법은 <부록 1>에 제시하였다. 참고를 위해 <표 Ⅲ-1>에 한국과 중국 대상 관세율 변화와 함께 특정 품목을 대상(국가 무관)으로 부과한 관세율을 요약하였다. 아래 절에서는 표에서 제시된 관세율(‘**’으로 표시)을 바탕으로 분석한 결과를 논의하게 된다.

1. 대미 수출품에 대한 관세의 영향

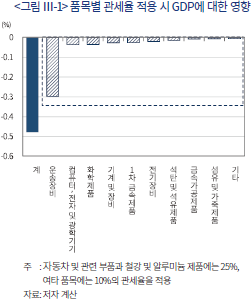

대미 수출품에 대한 관세율은 최근(2025년 4월) 발표안 기준으로 자동차 및 관련 부품과 철강 및 알루미늄 제품에는 25%, 여타 품목에는 10%를 적용하였다. 해당 관세율과 대미 수출품별 가격 탄력성, 품목별 부가가치 유발 계수를 바탕으로 추정한 결과, 미국의 관세 부과는 국내 GDP를 약 0.5% 감소시킬 것으로 추정된다. 이러한 파급효과는 수출 품목 자체뿐만 아니라 제품 생산 시 투입되는 여타 중간재 품목에 걸쳐 연쇄적으로 발생하는 영향에 해당한다. <그림 Ⅲ-1>은 품목별 파급효과를 세분화하여 제시하고 있는데, 이 중 대미 수출 규모가 가장 큰 운송장비 부문이 –0.3%의 GDP 감소를 초래하며 가장 큰 영향을 주는 것으로 나타났다. 다음으로는 반도체를 포함한 컴퓨터, 전자 및 광학기기와 화학제품을 통해 각각 –0.04%, –0.03%만큼 GDP가 감소하고, 철강 및 알루미늄 제품 등 1차 금속에서도 유사한 영향(–0.03%)이 파급되는 것으로 나타났다.

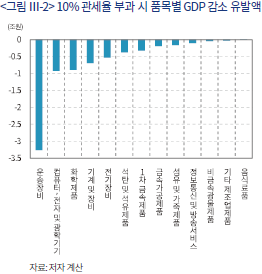

<그림 Ⅲ-2>는 품목별로 10%의 동일한 관세율이 적용될 때 품목별 유발 효과를 금액으로 산출하여 제시하고 있다. 10%는 보편 관세율에 해당하는 수치로 별도의 품목별 관세가 부과되지 않는 경우의 기본 관세율로 생각할 수 있다. 동 분석에 따르면, 운송장비에 대한 관세가 약 3조 2,000억원의 부가가치 감소를 유발하여 그 영향이 가장 크고, 다음으로는 컴퓨터, 전자 및 광학기기에 대한 관세가 약 9,000억원의 부가가치 감소를 유발하는 것으로 분석된다. 이와 같이 각 부문별로 추정된 영향을 환산하면 GDP는 약 –0.3% 감소하는 것으로 추정된다.

2. 대중 수출품의 중국 내 투입 경로를 통한 영향

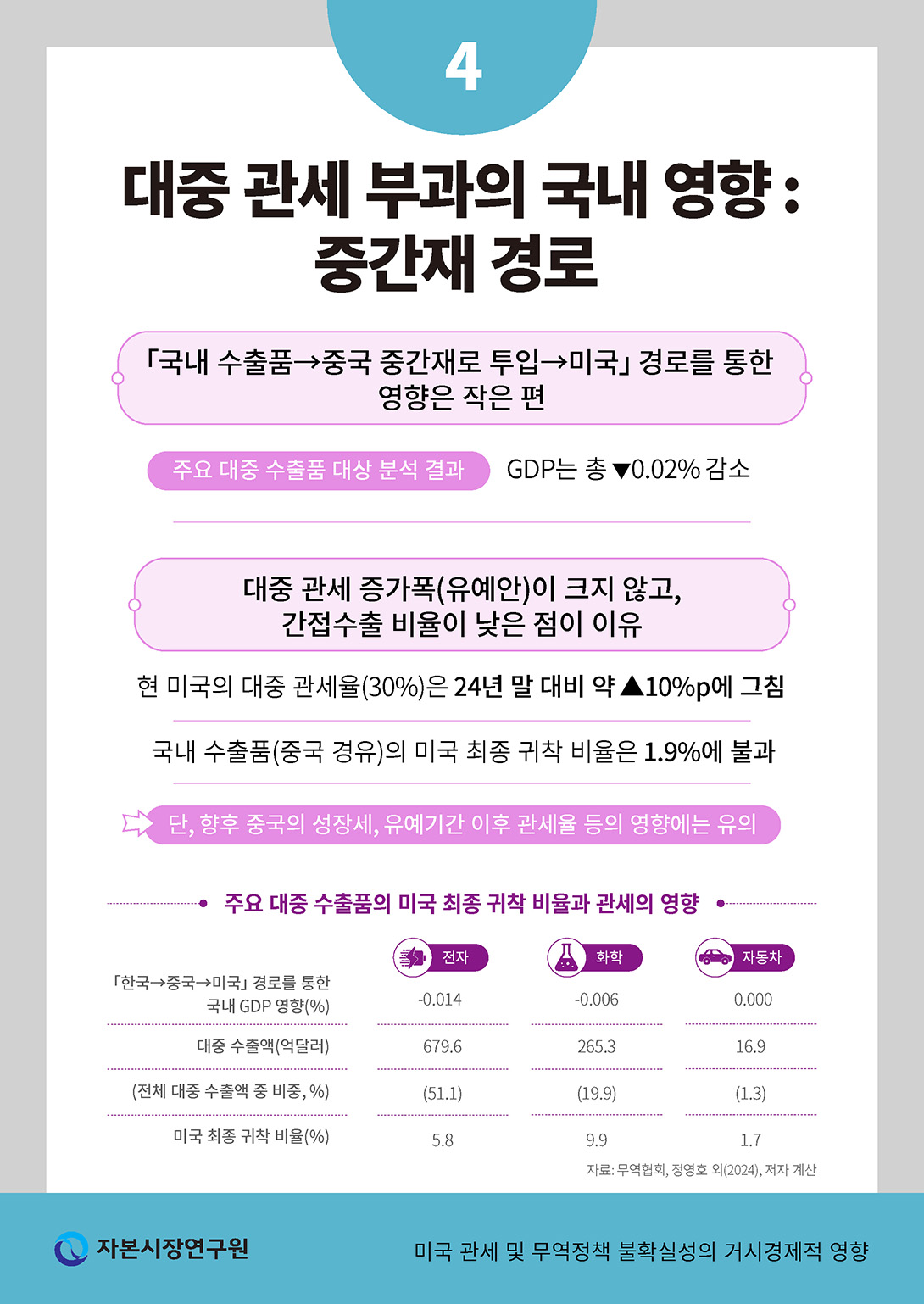

대중 수출품의 중국 내 투입 경로란, 한국의 대중 수출품이 중국에서 중간재로 사용된 후 미국으로 재수출되는 과정에서 발생하는 간접적 파급효과에 해당한다. 앞에서 살펴본 바와 같이 중국은 우리나라의 최대 수출 대상국일 뿐만 아니라, 중국의 대미 수출도 상당한 수준(수출액의 15%, 2024년)이므로 이러한 경로를 통한 영향에 대해 정량적으로 점검해 볼 필요가 있다.

분석에서는 한국의 주요 대중 수출품이 중국의 중간재로 투입된 후 미국으로 최종 수출되는 비율(최종 귀착 비율)을 적용하여 그 영향을 시산하였다. 정영호 외(2024)에는 컴퓨터, 전자 및 광학기기, 화학제품, 운송장비의 대중 수출 중 미국으로의 최종 귀착 비율이 제시되어 있는데, 동 자료를 바탕으로 해당 품목들이 전술한 경로를 통해 유발하는 효과를 추정하였다.4) 본 분석에서도 2025년 5월 발표된 유예안 기준의 대중 관세율을 적용하였다. 단, 대중 관세는 바이든 행정부에서도 부과되고 있었기 때문에 트럼프 2기 행정부에서 변화된 부분만을 반영하는 것이 본 연구의 목적에 부합한다고 볼 수 있다. 이에 따라, 2024년 말 대비 증가한 10%포인트의 관세율 변화를 적용하여 영향을 추정하였다.

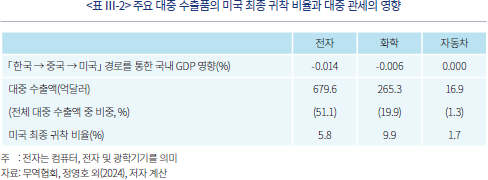

<표 Ⅲ-2>는 「한국 → 중국 → 미국」의 경로로 수출되는 품목을 통해 대중 관세가 유발하는 국내 GDP에 대한 파급효과를 나타내고 있다. 품목별로 보면 대중 수출 비중이 높은 전자(컴퓨터, 전자 및 광학기기) 부문에 의해 파급되는 국내 GDP 감소는 –0.014%로 추정되며 여타 부문까지 합산하면 총 효과는 약 –0.02%로 산출된다. 따라서 간접 경로를 통한 파급효과는 제한적인 수준에 그치는 것으로 평가된다.

이러한 결과는 대중 관세율이 상승하기는 했지만, 유예안을 기준으로 볼 때 그 상승폭(+10%p)이 제한적이라는 점에 기인하는 것으로 볼 수 있다. 또한, <표 Ⅲ-2>의 맨 아래 행에 제시된 것처럼 각 수출품이 중국의 투입을 거쳐 미국으로 최종 귀착되는 비율은 10% 미만으로, 상당히 낮은 수준이라는 사실도 또 다른 이유라 판단된다. 즉, 중국의 중간 투입품 형태로 미국에 간접 수출되는 우리 대중 수출 규모가 크지 않기 때문에 미국의 대중 관세의 영향도 크지 않다는 점으로 이해할 수 있다. 정영호 외(2024)에 따르면, 위의 세 품목을 포함한 전체 대중 수출 중 미국으로 최종 귀착되는 비중은 1.9%에 불과한 것으로 나타난다. 따라서 여타 품목까지 고려하더라도 그 영향이 크게 달라지지 않을 것으로 판단된다. 다만, 대중 관세로 인한 중국의 성장세 둔화와 수요 위축, 유예 기간 이후 대중 관세 등에 따라 추가적인 영향이 있을 수 있으므로 이러한 점에 대해서는 유의할 필요가 있다.

Ⅳ. 미국 무역정책 불확실성의 거시경제적 영향

미국 정부의 관세 부과와는 별도로, 무역정책에 대한 불확실성의 증대는 독립적인 요인으로서 다양한 경로를 통해 국내 실물경제에 부정적인 영향을 미칠 수 있다. 본 장에서는 미국 무역정책 불확실성의 거시경제적 영향을 정량적으로 분석한다. 먼저 관련 선행연구를 검토하고, 무역정책 불확실성의 측정 지표와 그 의미를 논의한 뒤, 거시경제적 영향의 분석 방법과 결과를 제시한다.

1. 선행연구

불확실성은 다양한 경로를 통해 경제에 영향을 미친다. 불확실성의 영향에 대한 대표적 경제이론인 실물옵션 이론(real options theory)에 따르면, 불확실성 확대 시 기업은 투자나 고용 등 되돌리기 어려운 의사결정을 지연하거나 축소하여 경제 전반의 산출량 및 소득이 감소할 수 있다(Bernanke, 1983; Bloom, 2009; Bloom, 2014; Bloom et al., 2018; Gulen & Ion, 2016; Husted et al., 2020). 특히 무역정책 불확실성은 기업의 수출입 및 투자 등 무역 관련 의사결정에 영향을 미쳐, 거시경제 전반에 영향을 미칠 수 있다(Handley, 2014; Handley & Limão, 2017, 2022). 게다가, 불확실성이 커지면 소비자들은 예비적 저축 동기(precautionary savings motive)에 의해 소비를 줄여 총수요의 위축을 유발할 수 있다(Bloom, 2014). 특히, 대외의존도가 높은 국내 경제는 대외 불확실성 충격에 큰 영향을 받을 수 있다(김남현, 2018; 김준형, 2022).

국제무역기구(WTO) 설립 이후 2010년대 중반까지는 자유무역주의 확산에 따라 무역정책에 대한 예측 가능성이 높아지면서 주로 무역정책의 불확실성 완화에 따른 경제적 영향에 대한 연구가 이루어진 반면5), 트럼프 1기 행정부 이후 미중 무역분쟁이 격화되면서, 무역정책 불확실성 확대가 경제에 미치는 영향을 분석한 연구가 활발히 진행되고 있다. 최근 연구들에 따르면 무역정책 불확실성의 증대가 기업투자 감소 및 수출시장 진입 축소 등 미시적 수준에서 유의미한 영향을 미친다는 실증적 증거가 제시되고 있다(Crowley et al., 2018; Caldara et al., 2020; Benguria et al., 2022). 특히, Caldara et al.(2020) 및 Boer & Rieth(2024)는 미국의 무역정책 불확실성 충격이 투자, 수입, GDP 등 미국 실물경제 전반에 부정적인 영향을 미친다는 분석 결과를 제시하였다. 또한 Caldara et al.(2019)은 미국 무역정책 불확실성 확대가 미국의 GDP를 유의하게 감소시키며, 그 영향이 수 개 분기에 걸쳐 지속될 뿐만 아니라, 선진국과 신흥국의 GDP에도 유사한 영향을 미친다는 실증 분석 결과를 보고하였다. 이상의 기존 연구와 비교할 때, 본 연구는 미국 무역정책 불확실성의 확대와 지속이 국내 거시경제에 미치는 영향을 분석하고 시사점에 대해 논의한다는 점에서 차별성을 가진다.

2. 미국 무역정책 불확실성 지표

미국 무역정책 불확실성이 국내 거시경제에 미치는 영향을 정량적으로 분석하기 위해, 본 고에서는 Caldara et al.(2020)이 개발한 미국 무역정책 불확실성에 대한 뉴스 기반 무역정책 불확실성 지수를 대체 지표로 활용한다.6) 이 지수는 미국 주요 언론에서 무역정책과 불확실성 관련 용어가 함께 등장하는 기사 비중을 시계열로 측정한 것이다.7) 이 척도는 무역정책 관련 핵심 단어군에 관세 관련 단어 뿐만 아니라 무역협정, 무역관계 등의 키워드를 포함하므로 협상의 지연이나 무역관계 변화로 인해 발생하는 불확실성 역시 포착할 수 있는 것으로 판단된다.

향후 무역정책의 구체적인 방향과 결과를 예측하기 어려워질 때 무역정책 불확실성은 확대된다. 예를 들어, ‘90일 이후 관세 부과 계획’과 같은 새로운 무역정책 시행계획이 발표되면, 경제주체들에게 향후 무역정책 방향에 대한 새로운 정보를 제공한다는 점에서 뉴스 충격(news shock)으로 작용할 수 있다. 이러한 정책 발표의 파급력은 언론을 통한 광범위한 보도로 더욱 증폭되어 향후 무역정책 변화에 대한 경제주체들의 인식 변화를 빠르게 유도한다. 반면 발표된 정책의 시행 시기, 실행 가능성, 세부 내용이 불명확하거나, 국제 정세 변화와 무역협정 협상 지연으로 기존 정책의 이행 여부가 불투명해질 경우, 경제주체들의 기대 형성이 어려워지며 무역정책 불확실성이 확대된다(uncertainty shock). 이러한 요인에 의해 무역정책 불확실성이 확대되면 관련 기사의 빈도가 증가하게 되며, 결과적으로 뉴스 기반 무역정책 불확실성 지수의 상승으로 이어진다.

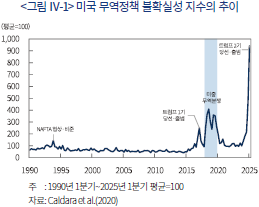

<그림 Ⅳ-1>은 미국 무역정책 불확실성 지수의 추이를 나타낸다. 1993년 말, 북미자유무역협정(NAFTA) 비준 과정에서 사회적 갈등이 고조되며 불확실성이 확대되어, 해당 지수는 일시적으로 장기 평균을 상회하였다. 이후 자유무역주의 기조가 확산되며 무역정책의 예측 가능성이 높아지면서 불확실성 지수는 장기간 낮은 수준을 유지하였다. 그러나 트럼프 1기 당선 이후 보호무역주의로의 정책 기조 전환이 예상되면서 무역정책 불확실성 지수가 상승하였고, 미중 무역분쟁 시기 동안 다시 증가하여 높은 수준을 유지하였다. 트럼프 2기 당선 이후 무역정책 불확실성은 다시 급격히 확대되었으며, 2025년 1분기에는 지수가 사상 최고치를 기록했다.8)

3. 미국 무역정책 불확실성이 국내 거시경제에 미치는 영향

미국 무역정책 불확실성이 국내 거시경제에 미치는 영향을 분석하기 위해, 미국 및 한국의 거시경제변수로 구성된 벡터자기회귀 모형을 사용한다. 미국 변수에는 무역정책 불확실성 지수, 총관세율(aggregate tariff rate), 실질 수입 및 투자, 소비자물가지수, 실질 GDP, VIX를 포함하였으며, 국내 변수로는 한국의 실질 GDP, 실질 수출, 원화의 명목실효환율을 포함하였다. 미국의 총관세율은 Caldara et al.(2020)을 따라 수입 대비 관세수입의 비중을 사용하였다.

본 연구에서는 부호 제약(sign restriction), 영(零) 제약(zero restriction) 및 내러티브 제약(narrative restriction)을 부과하여 미국의 관세 인상과 명확히 구분되는 무역정책 불확실성 충격을 식별하였다.9) 즉, 무역정책 불확실성 상승 충격은 현재 관세율이 단기적으로 고정된 가운데 무역정책에 대한 불확실성 자체의 증가로 VIX가 상승하고 원화 환율이 약세를 나타내는 한편 투자 및 수입이 축소되는 상황에 해당한다. 한편, 모형 추정에 사용된 표본 기간은 1990년 1분기부터 2025년 1분기까지이며, 총관세율을 제외한 모든 변수는 로그 변환하여 사용하였다. VAR 모형의 최대 시차는 BIC(Bayesian Information Criterion)에 따라 2로 설정하였다.

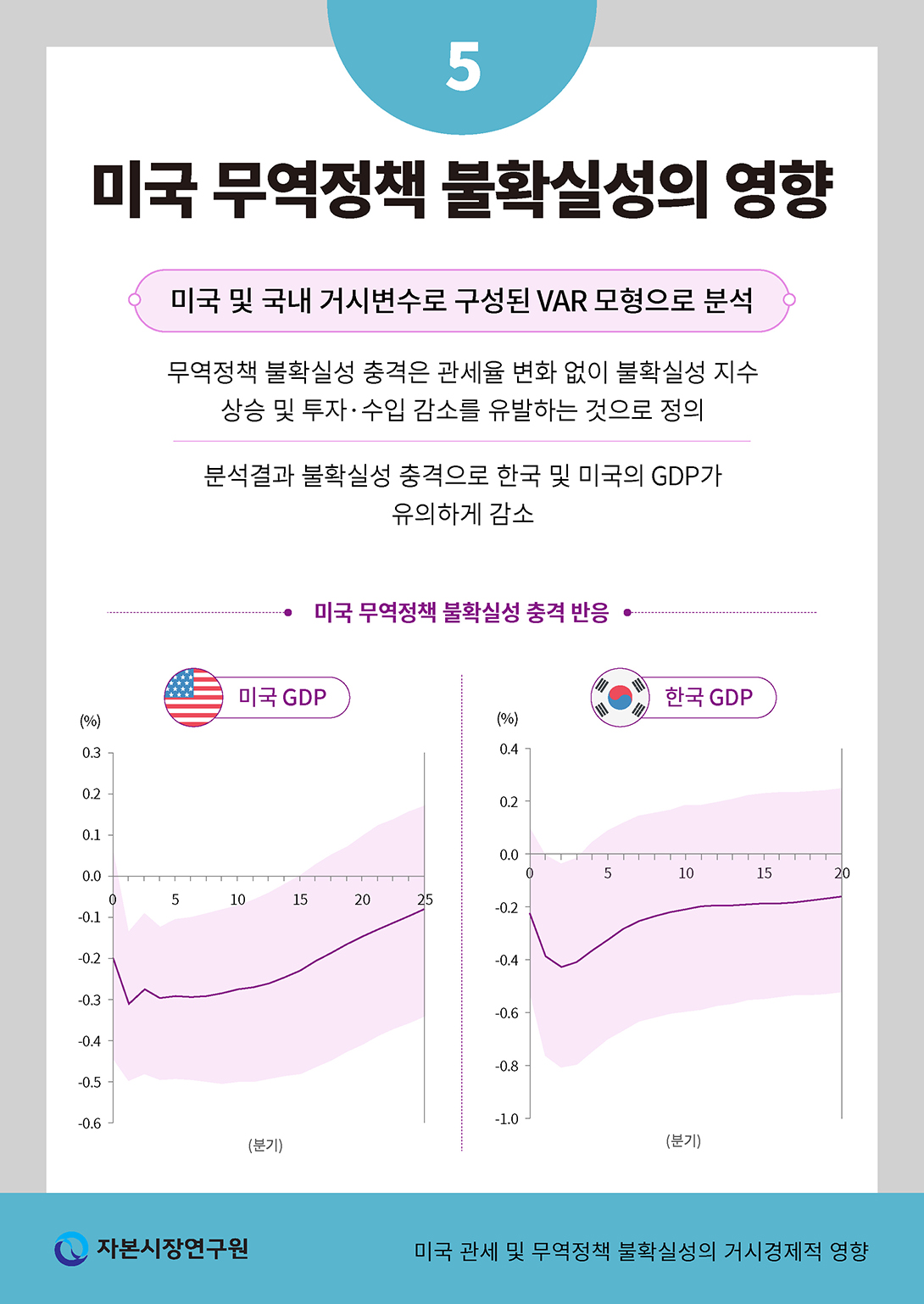

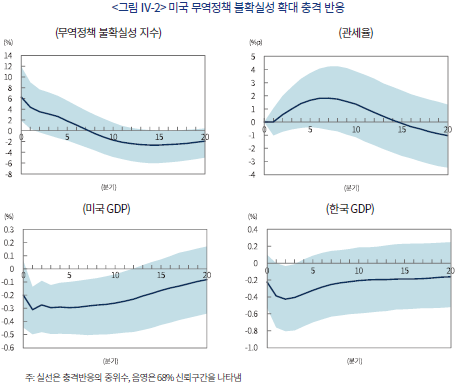

<그림 Ⅳ-2>는 미국 무역정책 불확실성 확대 충격 발생 이후 주요 변수들의 분기별 반응을 나타낸다. 무역정책 불확실성은 일시적으로 크게 확대된 후 점차 소멸되며, 관세율은 불확실성 확대 초기에는 고정되었다가 이후 완만하게 상승하지만, 통계적으로 유의한 수준은 아니므로 관세 충격과는 구분된다. 한국과 미국의 GDP는 별도의 부호제약을 부과하지 않았음(agnostic approach)에도 불구하고 해당 충격에 대해 모두 통계적으로 유의하게 감소하는 것으로 나타났다. 충격 발생 이후 단기적으로는 한국 GDP의 충격반응 중위수가 미국 GDP보다 다소 큰 것으로 나타났으나 두 충격반응함수의 신뢰구간을 고려했을 때 이러한 반응의 차이가 유의하지는 않은 것으로 판단된다.10)

무역정책 불확실성 충격이 발생한 후 2~3개 분기가 지나면 GDP에 대한 부정적 효과는 사라지나, 회복은 점진적인 것으로 나타났다. 무역정책 불확실성 충격에 대한 GDP 반응의 이러한 지속성은 두 가지 요인으로 설명할 수 있다. 첫째, VAR 모형의 시차구조로 인해 <그림 Ⅳ-2>에 나타난 바와 같이 충격 발생 이후 확대된 불확실성이 바로 해소되지 않고 일정 기간 지속된다. 둘째, 불확실성 충격이 일시적이라 하더라도 그 효과는 다양한 경제적 메커니즘을 통해 경제 전반에 점진적으로 파급되며 지속성을 띤다. 구체적으로, 투자의 조정비용이 조정 규모에 따라 비선형적으로 증가하는 특성이 있는 경우, 불확실성이 높은 시기에 투자가 지연되었다가 이후 불확실성이 해소된 뒤 이를 만회하기 위해 투자를 급격히 확대할 경우, 상당한 조정비용이 발생한다. 이에 따라 투자는 점진적으로 회복될 수밖에 없다(Caldara et al., 2020). 또한 해외 유통망 구축 및 브랜드 마케팅과 같은 수출시장 진입에 필요한 매몰비용이 큰 경우, 무역정책 불확실성의 증가는 경쟁력이 낮은 수출기업의 퇴출과 신규 기업의 진입 억제를 초래할 수 있으며, 그 결과 수출 역량의 회복이 장기간 지연될 수 있다(Bernard et al., 2012). 이러한 메커니즘들은 무역정책 불확실성이 단기간에 해소되더라도 경제 회복이 장기간에 걸쳐 완만하게 진행되도록 작용한다.

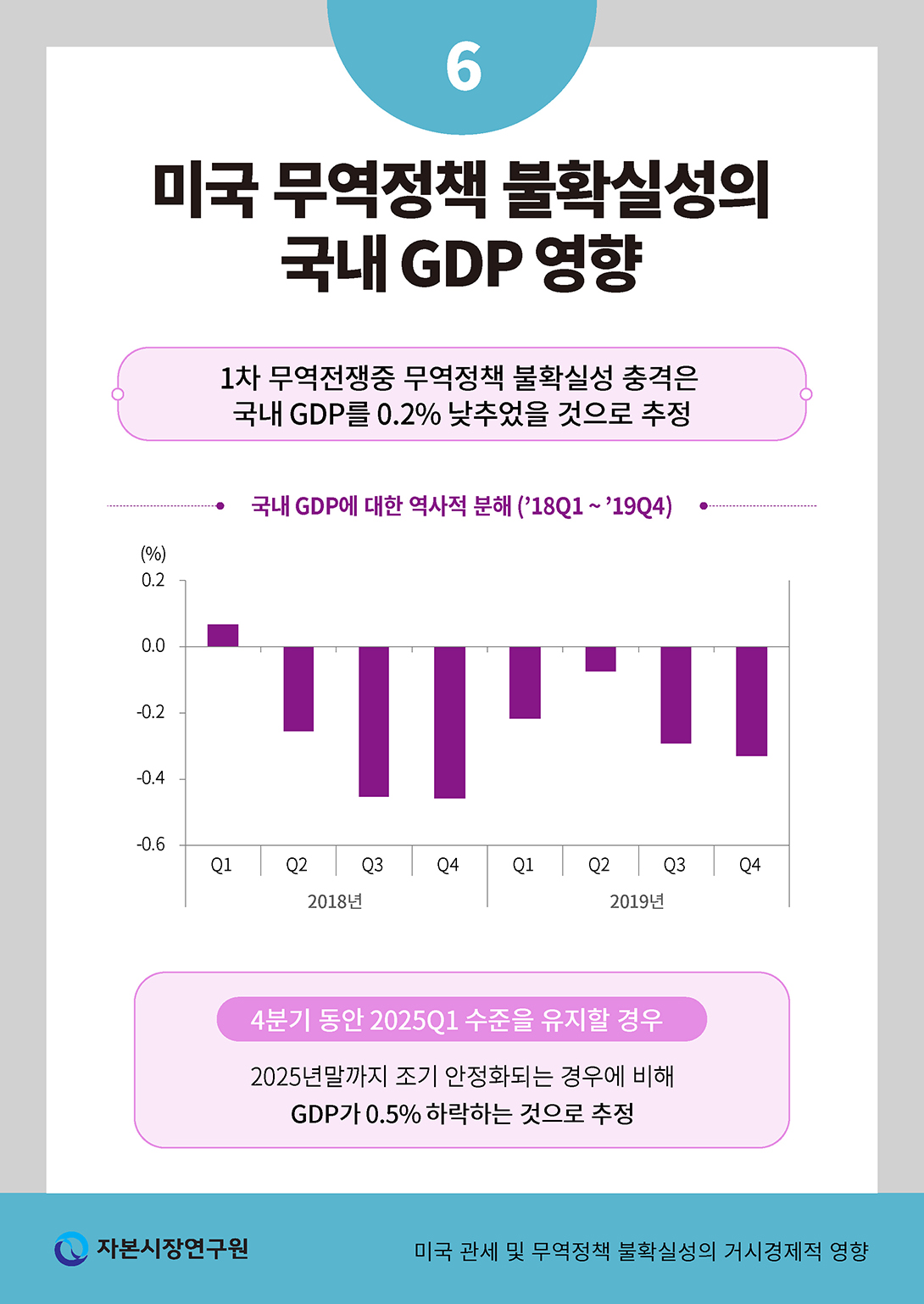

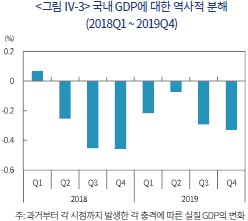

<그림 Ⅳ-3>은 트럼프 1기 미중 무역분쟁 시기 동안 무역정책 불확실성 충격이 국내 GDP에 미친 영향에 대한 역사적 분해(historical decomposition) 결과를 보여준다. 2018년 1분기부터 2019년 4분기까지, 미국 무역정책 불확실성 충격은 국내 GDP에 평균적으로 –0.2%의 하락 요인으로 작용한 것으로 분석되었다. 이러한 점은 만약 미국의 무역정책 불확실성 충격이 없었다면, 해당 기간 매 분기 GDP가 평균적으로 0.2% 더 높았을 것임을 의미한다. <그림 Ⅳ-1>에서 나타난 바와 같이 미국 무역정책 불확실성은 실제 관세 부과 조치 이전부터 급등하였으며 미중 무역분쟁 기간 동안 높은 수준을 유지함에 따라 이러한 결과가 나타난 것으로 판단된다.

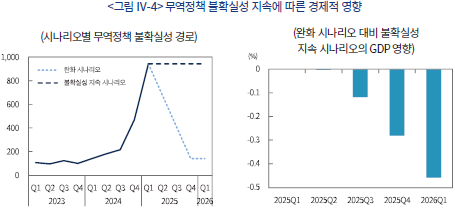

그렇다면 트럼프 2기 행정부에서 지금과 같은 높은 수준의 무역정책 불확실성이 지속된다면 한국 경제에 미칠 부정적 영향은 어느 정도일까? 중국 및 주요 교역국에 대한 상호관세 유예로 인해 글로벌 무역 갈등이 다소 완화되는 모습을 보이고 있는 반면, 철강에 대한 추가 관세 부과 및 EU에 대한 공세를 강화하는 등 미국의 무역정책 불확실성은 단기간에 해소되기는 어려울 것으로 전망된다. 실제로 IMF는 2025년 4월에 발표한 세계 경제 전망에서 2025~2026년 동안 무역정책 불확실성이 높은 수준을 유지할 것으로 상정한 바 있다. 이에 따라 본 분석에서는 <그림 Ⅳ-4>에서 제시된 바와 같이 2025년 1분기 수준의 무역정책 불확실성이 2026년 4분기까지 지속될 것으로 예상되는 경우와, 조기에 완화되어 2025년 4분기말에는 트럼프의 부상 이전인 2024년 1분기 수준으로 하락하는 경우를 비교하여 무역정책 불확실성의 거시경제적 효과를 추산하였다. 분석 결과 무역정책 불확실성이 높게 지속될 경우 조기 완화되는 경우에 비해 향후 4분기 동안 GDP가 0.5% 하락하는 것으로 나타나, 최근과 같은 높은 불확실성의 경제적 영향이 정량적으로 상당한 것으로 나타났다.

Ⅴ. 결론 및 정책적 시사점

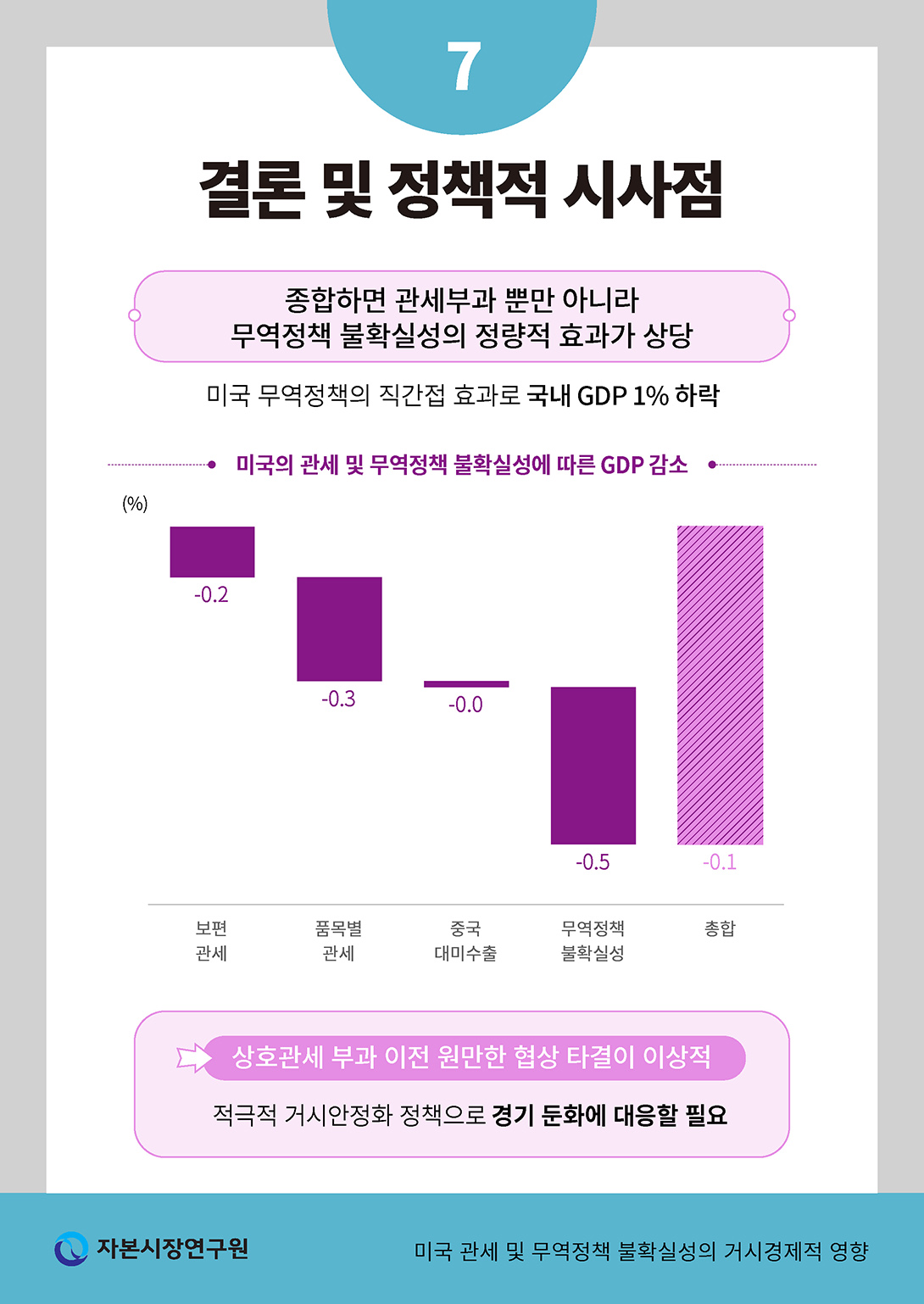

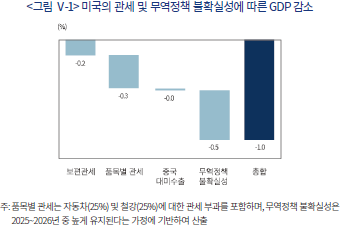

최근 미국의 무역정책은 관세 부과 자체를 넘어 불확실성의 확대를 통해 한국 및 세계 경제에 부정적인 영향을 미치고 있다. 이에 본 연구에서는 미국의 관세 인상과 무역정책 불확실성의 거시경제적 효과를 정량적으로 추정하였다. 분석 결과 한국 경제는 관세 부과와 불확실성 확대라는 이중 충격에 의해 1% 수준의 GDP 하락 압력을 받을 수 있는 것으로 평가되었다. 먼저 보편 관세 및 품목별 관세에 따른 직접 효과로 GDP가 0.5% 하락하는 것으로 분석되었다. 또한, 관세 부담이 현실화되지 않더라도 불확실성의 확대는 단순히 이론적인 우려가 아니라 관세 부과와 유사한 수준의 실물경제 충격을 유발할 수 있는 것으로 나타났다. 이는 미국의 무역정책 불확실성이 국내 기업의 투자 결정을 지연시키는 한편 소비 심리를 위축시켜 실질 경제 활동을 제약하기 때문으로 판단된다. 최근 IMF는 2025년 한국의 성장률 전망치를 기존 2.2%(2024년 10월 기준)에서 1.0%(2025년 4월 기준)로 낮추었는데, 이와 같이 단기간에 성장률이 큰 폭으로 하향 조정된 것은 관세 부과 위험과 무역정책 불확실성이 복합적으로 작용한 결과로 해석된다.

이러한 경제적 어려움에 대응하기 위해 다음과 같은 두 가지 단기적 정책 방향을 고려할 필요가 있다. 첫 번째로, 무역정책 불확실성이 실물경제에 미치는 영향이 정량적으로 작지 않은 점을 감안하여 미국과의 무역협상을 원만히 타결함으로써 주요 수출품에 대한 관세 부담을 최소화하고 안정적인 통상 환경을 조성하는 것이 이상적이다. 다만, 협상의 시급성이 크다고 하여 성급한 타결을 통해 국가의 핵심 이익을 훼손해서는 안 되며 한국의 산업 경쟁력과 교역구조를 고려한 균형 잡힌 합의여야 한다. 즉, 에너지, 농산물 등 한국의 비주력 분야에서 대미 수입 비중을 늘려 미국과의 무역 불균형을 점진적으로 시정하되, 주요 수출 품목에 대해 여타 수출국 대비 경쟁력 있는 관세율을 확보해야 한다. 특히, 전체 수입 중에서 미국산이 차지하는 비중(2024년 기준)을 살펴보면 LNG 및 원유는 각각 11% 및 17%에 불과하여 에너지 분야에서 대미 수입을 확대할 여지가 큰 것으로 나타났다.

둘째로, 관세와 무역정책 불확실성11)에 따른 경기 둔화가 예상되는 만큼 적극적인 정책 대응이 필요하다. <그림 Ⅴ-2> 우측의 IMF 전망(25. 4월)에 따르면 현재의 경기위축 수준은 2015~2016년 글로벌 제조업 불황기나 2018~2019년 트럼프 1기의 무역전쟁 당시를 크게 상회할 것으로 분석된다. 무역분쟁 장기화로 수요부진이 지속될 경우 잠재성장률이 훼손될 수 있는 만큼, 선제적이고 충분한 규모의 정책 대응이 요구된다. 특히 수출기업들의 설비투자 지연과 고용 축소가 경제 전반의 성장 동력을 약화시킬 가능성이 높아, 이를 상쇄할 수 있는 내수 부양책이 필수적이다. 특히 재정정책 측면에서는 공공투자 확대, 소비 진작을 위한 세제 지원, 그리고 피해 업종에 대한 직접적 지원 방안 등이 종합적으로 검토되어야 한다. 아울러 실물부문에 대한 유동성 지원 등 통화정책 측면에서의 보완도 필요하다. 다행히 중국발 디플레이션 압력과 달러 약세 등의 대외 여건이 국내 정책대응 여력을 확대하는 방향으로 작용하고 있는 만큼 이를 적극 활용하여 보다 과감하고 적극적인 경기 부양책을 추진함으로써 무역 충격의 부정적 영향을 최소화해야 할 것이다.

1) 석탄 및 석유제품 중간재는 캐나다, 사우디아라비아, 멕시코 등 산유국으로부터의 수입이 큰 비중을 차지한다.

2) 운송장비(부품 포함)에서 중간재로 사용된 품목은 부품에 해당한다.

3) 단, 이러한 분석이 미국 무역정책이 유발하는 모든 영향을 반영하는 데에는 한계가 있음을 밝혀 둔다. 즉, 미국이 전 세계를 대상으로 관세를 부과하면서 미국의 총수요가 감소하여 발생하는 부정적 효과, 우리나라의 경쟁국에 고율 관세를 부과하여 한국 제품의 가격 경쟁력이 높아지면서 발생하는 긍정적 효과 등의 추가적인 영향이 있을 수 있다. 아울러 산업연관분석을 통해 관세의 비대칭적 영향(기업별)이나 비선형적 영향 등을 포착하기는 어렵다.

4) 전체 대중 수출에서 컴퓨터, 전자 및 광학기기와 화학제품, 운송장비 수출액의 비중은 총 72%로 대부분을 차지한다. 분석에서 각 품목은 동일한 산업군의 품목을 생산하는 데 중간재로 사용되고, 대미 수출품의 가격 탄력성은 한국과 동일한 것으로 가정하였다. 품목 분류상 동일한 유형에 속하더라도 세부적인 성격과 가격 탄력성에 차이가 있을 수 있으므로 추정치의 정도에는 다소 한계가 있음을 밝혀 둔다.

5) 이에 대한 자세한 내용은 Handley & Limão(2022)를 참고하길 바란다.

6) 해당 지수를 사용한 실증 연구로는 Caldara et al.(2019), Caldara et al.(2020), Boer & Rieth(2024) 등이 있다.

7) 해당 지수의 구체적인 측정 방법에 대해서는 Caldara et al.(2020)을 참고하길 바란다.

8) Ⅰ장에서 언급한 게오르기에바 IMF 총재의 발언(“무역정책 불확실성이 말 그대로 차트를 벗어날 정도로 확대”)은 이러한 점을 지적한 것이다.

9) 부호 제약은 특정 충격 발생 시 경제변수들이 나타내는 반응의 방향(양(+) 또는 음(-))에 제약을 부과하여 해당 충격을 식별하는 방법이며, 영 제약은 특정 충격이 어떤 변수에 영향을 미치지 않는다고 가정하여 충격을 구분하는 방법이다. 충격 식별에 사용된 기본 제약 조건은 <부록 2>에 제시하였으며 아울러 대안적 부호식별 방법에 대해서는 <부록 3>을 참고하기 바란다.

10) 한미 간 GDP 충격반응의 차이가 유의하지 않더라도 한국이 다소 큰 반응을 보이는 것은 무역정책 불확실성에 민감한 설비투자와 수출의 GDP 비중이 한국이 더 높기 때문으로 해석된다.

11) 한미 무역협상이 성공적으로 타결되더라도 미국의 대중국 무역정책 불확실성이 여전히 남아, 그에 따른 경기 둔화 우려가 잔존할 수 있다.

12) 2024년 평균 원/달러 환율을 기준으로 계산하였는데, 환율 적용 없이 달러 기준으로 추정하더라도 결과에는 큰 차이가 없다.

13) 100만달러 미만 품목의 수출 총액은 전체 대미 수출액의 4% 정도이므로 해당 품목을 제외하더라도 결과에 큰 영향을 미치지 않을 것으로 판단된다.

14) 이진면 외(2017)의 <표 4-13>에 제시된 OLS, FMOLS, ARDL 추정치의 평균이다.

참고문헌

김남현, 2018, 미국 경제정책 불확실성이 국내 경제변수에 미치는 영향, 경제학연구 66(4), 93-132.

김준형, 2022, 대외 충격이 국내 실물경제에 미치는 영향: 러시아 지정학적 위험과 미 통화정책 불확실성을 중심으로, KDI 정책연구시리즈 2022-05.

이진면ㆍ김바우ㆍ김정현, 2017, 『세부품목단위 수출수요의 가격탄력성 추정에 관한 연구』, 산업연구원 연구자료 2017-31.

정영호ㆍ김준성ㆍ강지원, 2024, 『OECD 세계산업연관표(ICIO)를 이용한 대중국 무역 특징 분석』, 한국은행 국민계정리뷰.

최남석, 2018, 『미국의 수입규제 조치가 우리나라 산업에 미치는 경제적 파급효과 분석』, 국회예산정책처 2018년도 연구용역 보고서.

한국은행, 2025. 4. 17, 통화정책방향 관련 총재 기자간담회.

Antolin-Diaz, J. Rubio-Ramirez, J., 2018, Narrative Sign Restrictions for SVARs, American Economic Review 108(10), 2802–29.

Benguria, F., Choi, J., Swenson, D.L., Xu, M.J., 2022, Anxiety or pain? The impact of tariffs and uncertainty on Chinese firms in the trade war, Journal of International Economics 137, 103608.

Bernanke, B.S., 1983, Irreversibility, uncertainty, and cyclical investment, The Quarterly Journal of Economics 98(1), 85-106.

Bernard, A.B., Jensen, J.B., Redding, S.J., Schott, P.K., 2012, The empirics of firm heterogeneity and international trade. Annual Review of Economics 4(1), 283-313.

Bloom, N., 2009, The impact of uncertainty shocks, Econometrica 77(3), 623-685.

Bloom, N., 2014, Fluctuations in uncertainty, Journal of Economic Perspectives 28(2), 153-176.

Bloom, N., Floetotto, M., Jaimovich, N., Saporta‐Eksten, I., Terry, S.J., 2018, Really uncertain business cycles, Econometrica 86(3), 1031-1065.

Boer, L., Rieth, M., 2024, The macroeconomic consequences of import tariffs and trade policy uncertainty, International Monetary Fund.

Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A., Raffo, A., 2019, Does trade policy uncertainty affect global economic activity? FEDS Notes, 2019. 9. 4.

Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A., Raffo, A., 2020, The economic effects of trade policy uncertainty, Journal of Monetary Economics 109, 38-59.

Crowley, M., Meng, N., Song, H., 2018, Tariff scares: Trade policy uncertainty and foreign market entry by Chinese firms, Journal of International Economics 114, 96-115.

Georgieva, K., 2025. 4. 17, Toward a better balanced and more resilient world economy, Speech at the 2025 IMF Spring Meetings.

Gulen, H., Ion, M., 2016, Policy uncertainty and corporate investment, The Review of Financial Studies 29(3), 523-564.

Handley, K., 2014, Exporting under trade policy uncertainty: Theory and evidence, Journal of international Economics 94(1), 50-66.

Handley, K., Limão, N., 2017, Policy uncertainty, trade, and welfare: Theory and evidence for China and the United States, American Economic Review 107(9), 2731-2783.

Handley, K., Limão, N, 2022, Trade policy uncertainty, Annual Review of Economics 14(1), 363-395.

Husted, L., Rogers, J., Sun, B., 2020, Monetary policy uncertainty, Journal of Monetary Economics 115, 20-36.

Krugman, 2025. 4. 13, The Trump tariffs just got even worse, available at

https://paulkrugman.substack.com/p/the-trump-tariffs-just-got-even-worse.

<부록 1> 미국 관세 부과의 영향 분석

미국의 관세 부과로 인한 영향은 최근(2025년 4월말) 각 대미 수출품에 대한 관세율을 품목별로 적용하여 분석하였다. 우리나라의 대미 수출 가운데, 자동차 및 관련 부품과 철강 및 알루미늄 제품에는 25%, 그 외 여타 품목에는 10%의 관세가 적용된다. 그리고 관세로 인한 품목별 수출액12) 변화는 해당 관세율과 가격 탄력성을 이용하여 계산된다. 이렇게 구한 품목별 수출액 변화에 산업연관표(2022년 연장표)에서 품목별로 산출된 부가가치 유발계수를 곱함으로써 각 품목을 통해 파급되는 부가가치의 변화를 추정할 수 있다.

단, 산업연관표의 품목은 자체적인 IO코드, 무역협회의 품목은 관세청의 HS코드 등 별도 체계로 분류되기 때문에 품목 분류를 일치시키는 작업이 필요하다. 이 과정에서는 한국은행 경제통계시스템(ECOS)에 수록된 IO코드(4자리)와 HS코드(6자리) 대조표를 이용하여 무역협회의 수출 품목을 IO코드 기준으로 재분류하였다. 무역협회의 품목별 수출액 자료는 2024년을 기준으로 하되 수출액이 100만 달러 미만인 품목은 제외하였다.13)

수출품의 가격 탄력성은 이진면 외(2017)14)와 최남석(2018)의 추정치를 각각 활용하였다. 단, 최남석(2018)의 추정치는 국내 8대 제조업(자동차, 기계, 철강, 전기전자, 석유화학, 섬유, 조선, 항공기) 수출품만 존재하여 이외 품목에 대해서는 이진면 외(2017)의 추정치를 적용하였다. 본문에서 제시한 부가가치 변화는 두 추정치에서 구한 수출액 변화로 산출한 평균에 해당한다.

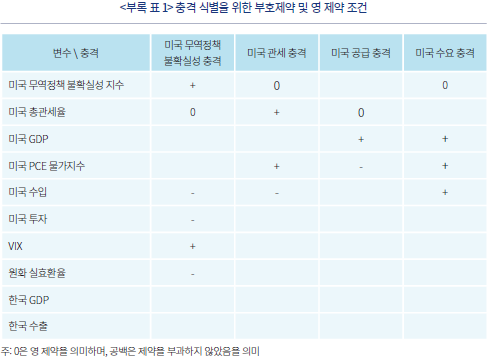

<부록 2> 미국 무역정책 불확실성 충격의 식별

본 고에서는 부호제약, 영 제약 및 내러티브 제약을 부과하여 미국의 무역정책 불확실성 충격을 식별하였다. 부호 제약 및 영 제약 조건은 경제이론 및 기존 실증연구의 결과를 바탕으로 <부록 표 1>에 제시된 바와 같이 정의하였다. 먼저, 무역정책 불확실성 충격의 경우, 충격 발생 이후 미국의 무역정책 불확실성 지수는 증가하지만 총관세율은 단기적으로 변하지 않는 상황을 상정하였다. 이와 함께, 충격 이후 미국의 수입과 투자는 감소하고, VIX는 상승하며, 원화 실효환율은 하락(즉, 원화 약세)하는 것으로 가정하였다. 무역정책 불확실성 충격의 효과를 정확히 분리하기 위해 관세 충격과 함께 무역과 무관한 공급 및 수요 충격 또한 함께 명시적으로 고려하였다. 미국의 관세 충격은 총관세율이 상승하거나 지금 당장의 무역정책 불확실성에는 변화가 없는 경우를 상정하였으며, Boer & Rieth(2024)의 분석을 바탕으로 미국의 물가는 오르고 수입은 감소한다고 가정하였다. 관세율과 무관한 공급 충격은 미국의 GDP는 증가하나 물가는 하락하며, 미국 관세율에는 변화가 없는 경우를 상정하였다. 마지막으로, 무역정책 불확실성과 무관한 수요 충격은 미국 GDP, 물가, 수입이 모두 증가하면서 미국의 무역정책 불확실성에는 변화가 없는 충격으로 설정하였다.

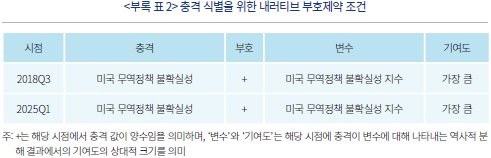

위에서 논의한 부호 제약 및 영 제약 조건에 더하여, 내러티브 제약은 특정 시점에 대한 충격의 존재 여부 및 기여도에 대한 사전 지식을 결합하여 식별된 충격의 허용 집합을 현저히 축소함으로써 추정 불확실성을 줄이고 더욱 정교한 식별을 가능하게 한다(Antolin-Diaz & Rubio-Ramirez, 2018). 해당 조건은 <부록 표 2>에 제시되어 있다.

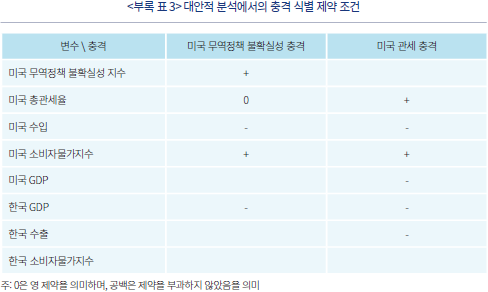

<부록 3> 대안적 분석: 변수 구성 및 부호제약 변경

본 고에서는 본문에서 제시한 추정 방법 외에도, 변수 구성 및 충격 식별 조건을 변경하여 대안 분석을 수행하였다. 이 대안 분석에서의 변수 구성 및 부호제약 조건은 <부록 표 3>에 제시된 바와 같이 설정하였다. 먼저, 미국 무역정책 불확실성 충격은 미국 무역정책 불확실성 지수를 증가시키되, 총관세율에는 영향을 미치지 않는 것으로 가정하였다. 또한 Boer & Rieth(2024)의 분석에 근거하여, 해당 충격은 미국의 수입을 감소시키고 미국 소비자물가지수를 증가시키는 것으로 상정하였다. 아울러, Caldara et al.(2019)의 연구 결과에 기반하여, 미국 무역정책 불확실성의 확대는 국내 GDP 감소를 수반한다고 가정하였다.

한편, 미국 관세 충격은 미국의 총관세율이 상승하는 것으로 정의하였으며, 그 외 미국 내 주요 경제변수들의 반응은 Boer & Rieth(2024)의 분석 방법 및 결과를 바탕으로 설정하였다. 추가적으로, 미국 관세 인상 충격 이후 국내 GDP와 수출은 감소한다고 가정하였다.

이러한 제약조건을 바탕으로 충격반응함수와 역사적 분해를 추정한 결과, 미국 무역정책 불확실성 확대 충격에 대해 국내 GDP와 수출의 반응은 기본 분석 결과와 유사한 모습을 보이면서 통계적으로 유의한 것으로 나타났다. 역사적 분해 결과 역시 정량적으로 유사한 결과를 보였다.

트럼프 2기 행정부는 출범과 동시에 대부분의 예측기관 전망을 뛰어넘는 강도와 속도로 무역분쟁을 격화시키고 있다. 자유무역협정을 체결한 캐나다와 멕시코에 대한 공세적인 관세 부과를 시작으로 중국에 대해서는 단계적인 조정을 통해 관세율을 145%까지 인상하였으며 한국을 포함한 주요 대미 흑자국들에 대해서도 보편 및 상호 관세를 부과하는 행정명령을 발표하였다. 국별 관세와 별도로, 철강ㆍ알루미늄ㆍ자동차 등 전략물자에 대해서도 별도의 품목별 관세를 이미 부과하였거나 검토 중이다. 미국 조세재단(Tax Foundation)의 분석에 따르면 2025년 4월 2일까지 발표된 상호 관세 및 주요 품목별 관세가 현실화될 경우 미국의 실효 관세율이 2024년 2.5%에서 2025년 11.1%로 상승하여 2차 대전 이후 가장 높은 수준이 될 전망이다. 이와 같이 관세 위협이 빠르고 강도 높게 진행됨에 따라 트럼프 행정부의 관세 부과가 국내 수출을 비롯한 거시경제에 미칠 영향에 대해 언론과 예측기관 등 각계의 관심이 집중되고 있다.

관세 부과에 따른 직접적 수출 감소와 별도로 미국의 무역정책이 단기간에 급변하면서 그 불확실성이 초래할 간접적 영향에 대한 우려 또한 점증하고 있다. 개별국 또는 일부 품목에 대해 고율의 관세 부과 계획이 발표되었다가 유예되는 상황이 반복되고 관세 부과의 법적 근거에 대한 논란이 발생하면서 국제금융시장의 변동성이 크게 확대되었다. 경제주체들은 관세율이 국가별 및 품목별로 상이한 데다 빈번하게 조정됨에 따라 무역분쟁의 현황을 파악하기조차 어려워 설비투자 등 주요 의사결정을 미루고 있다. 실제로 최근 한국은행 기업경기조사에 따르면 불확실한 경제상황을 주요 경영애로사항으로 지적하는 국내 제조업체들의 비중(28.2%, 2025년 4월)이 코로나19 감염확산 시기 수준(29.8%, 2020년 9월)으로 확대된 것으로 나타났다. 이러한 무역정책 불확실성에 대한 우려는 중앙은행 및 학계에서도 지적되고 있다. 이창용 한국은행 총재는 2025년 4월 통화정책방향 기자간담회에서 “미국 관세정책의 강도와 주요국의 대응이 단기간에 급격히 변하고 있는 만큼 현재로서는 전망의 기본 시나리오조차 설정하기 어려울 정도”라고 평가한 바 있다(한국은행, 2025. 4. 17). 게오르기에바 IMF 총재 또한 “금융 시장 변동성이 상승해서 무역정책 불확실성이 말 그대로 차트를 벗어날 정도로 확대”되었다고 언급(Georgieva, 2025. 4. 17)한 바 있으며 노벨 경제학상 수상자인 크루그먼 뉴욕시립대 교수 또한 “끊임없이 변화하는 관세 계획으로 인한 불확실성이 관세 자체보다 더 큰 문제”라고 지적하였다(Krugman, 2025. 4. 13).

이러한 점을 감안하여 본 고에서는 지금까지 발표된 미국의 관세 부과 계획이 유지될 경우 국내 경제에 미치는 직접적 영향 뿐만 아니라 무역정책 불확실성 지속으로 인한 간접적 영향을 함께 분석한다. 이를 위해 우선 Ⅱ장에서 대미 수출 현황을 점검하고, Ⅲ장에서는 본격적으로 산업연관분석을 통해 2025년 4월 기준 발표되었거나 예정된 관세 부과가 국내 경제에 미치는 영향을 평가한다. 이어서 Ⅳ장에서는 구조적 벡터자기회귀모형을 통해 무역정책 불확실성이 상당 기간 높게 유지될 경우 한국의 GDP에 미치는 영향을 전망한다. 끝으로 Ⅴ장에서는 이러한 직간접 영향을 종합 평가하며 정책적 대응방안을 제시하는 것으로 마무리한다.

Ⅱ. 대미 수출 현황

미국은 중국과 함께 우리나라의 최대 수출 대상국이다. 2024년 우리나라의 대미 수출은 1,278억 달러로 집계되는데 이는 전체 수출액(6,838억 달러)의 19%에 해당하는 규모이다. 미국은 중국(수출액 비중: 20%)과 거의 유사한 비중을 보이면서 여타 국가들을 상당히 큰 격차로 앞선다. <그림 Ⅱ-1>에 나타난 우리나라의 수출 현황을 보면, 대미 수출은 권역 단위로 합친 ASEAN이나 EU 대상의 수출보다 큰 규모라는 점을 알 수 있다.

우리나라의 대미 수출품은 대부분 제조업 제품으로, 자동차와 관련 부품을 중심으로 한 운송장비가 가장 큰 비중을 차지한다. <그림 Ⅱ-2>는 주요 대미 수출품(2024년)을 제시하고 있는데 운송장비의 수출액은 448억 달러로, 이는 두 번째로 큰 컴퓨터ㆍ전자 및 광학기기 수출액(194억 달러)의 2배를 상회한다. 다음으로는 기계 및 장비(147억 달러), 화학제품(137억 달러), 전기장비(118억 달러) 등이 높은 비중을 나타낸다.

이러한 대미 수출품들은 주로 기업 부문에서 사용되는 경향이 큰 것으로 나타난다. <그림 Ⅱ-3>은 OECD의 국제산업연관표로 계산한 주요 대미 수출품의 용도별 구성비, 즉, 각 품목의 수출액 대비 중간재, 자본재(투자), 소비재 비중을 나타내고 있다. 이 중 1차 금속제품(97.8%), 기계 장비(94.4%)를 비롯한 다수의 품목은 중간재와 투자 등 기업 부문으로 대부분 공급되면서 전체의 70% 이상을 차지한다. 다만, 일반 소비재의 성격이 강한 섬유 및 가죽제품은 가계 소비 중심의 최종재 수요로 이어지는 비중이 57.3%로 상당히 큰 편이다.

한편, 미국 내 중간재와 최종재의 점유율을 보면, 우리나라의 대미 수출품은 중간재보다 최종재 부문에서의 점유율이 상대적으로 높다. <표 Ⅱ-1>은 미국 내에서 사용되는 중간재와 최종재(소비 및 투자)에 대해 미국산과 수입품의 점유율, 그리고 수입품은 한국산과 중국산으로 세분화하여 점유율을 제시하고 있다. 석탄 및 석유제품1)을 제외하면 여타 중간재 품목에서 미국산의 점유율은 80% 내외에서 크게 벗어나지 않는다. 반면, 최종재에서 미국산의 점유율은 57~91%의 범위로 품목에 따라 상당한 차이를 보인다. 중간재에서 한국산의 점유율은 거의 1% 미만이지만, 최종재에서는 한국산의 점유율이 최대 2.8%(운송장비2))를 나타내는 등 중간재보다는 평균적으로 높은 편이다. 최종재 부문에서 운송장비의 경우, 우리나라가 중국(1.5%)보다 높은 점유율을 나타내고 있으나, 중국이 큰 격차로 높은 점유율을 차지하는 부문이 다수 존재한다. 특히, 컴퓨터, 전자 및 광학기기의 최종재 부문에서는 미국의 수입품(27.1%) 중 절반 이상이 중국산(14.7%)이다.

Ⅲ. 대미 수출품 관세 부과의 영향

본 장에서는 미국의 관세 부과가 수출을 통해 국내 GDP에 미치는 영향에 대해 논의한다. 여기에서는 직접적인 대미 수출 경로를 통한 파급효과에 대해 살펴보는 한편, 우리의 대중 수출품이 중간재(중국 내)로 활용되어 미국으로 수출되는 경로를 통한 파급효과에 대해서도 분석하고자 한다.3) 이러한 영향은 기본적으로 산업연관분석을 바탕으로 추정하였으며, 관련된 세부 자료와 분석 방법은 <부록 1>에 제시하였다. 참고를 위해 <표 Ⅲ-1>에 한국과 중국 대상 관세율 변화와 함께 특정 품목을 대상(국가 무관)으로 부과한 관세율을 요약하였다. 아래 절에서는 표에서 제시된 관세율(‘**’으로 표시)을 바탕으로 분석한 결과를 논의하게 된다.

1. 대미 수출품에 대한 관세의 영향

대미 수출품에 대한 관세율은 최근(2025년 4월) 발표안 기준으로 자동차 및 관련 부품과 철강 및 알루미늄 제품에는 25%, 여타 품목에는 10%를 적용하였다. 해당 관세율과 대미 수출품별 가격 탄력성, 품목별 부가가치 유발 계수를 바탕으로 추정한 결과, 미국의 관세 부과는 국내 GDP를 약 0.5% 감소시킬 것으로 추정된다. 이러한 파급효과는 수출 품목 자체뿐만 아니라 제품 생산 시 투입되는 여타 중간재 품목에 걸쳐 연쇄적으로 발생하는 영향에 해당한다. <그림 Ⅲ-1>은 품목별 파급효과를 세분화하여 제시하고 있는데, 이 중 대미 수출 규모가 가장 큰 운송장비 부문이 –0.3%의 GDP 감소를 초래하며 가장 큰 영향을 주는 것으로 나타났다. 다음으로는 반도체를 포함한 컴퓨터, 전자 및 광학기기와 화학제품을 통해 각각 –0.04%, –0.03%만큼 GDP가 감소하고, 철강 및 알루미늄 제품 등 1차 금속에서도 유사한 영향(–0.03%)이 파급되는 것으로 나타났다.

<그림 Ⅲ-2>는 품목별로 10%의 동일한 관세율이 적용될 때 품목별 유발 효과를 금액으로 산출하여 제시하고 있다. 10%는 보편 관세율에 해당하는 수치로 별도의 품목별 관세가 부과되지 않는 경우의 기본 관세율로 생각할 수 있다. 동 분석에 따르면, 운송장비에 대한 관세가 약 3조 2,000억원의 부가가치 감소를 유발하여 그 영향이 가장 크고, 다음으로는 컴퓨터, 전자 및 광학기기에 대한 관세가 약 9,000억원의 부가가치 감소를 유발하는 것으로 분석된다. 이와 같이 각 부문별로 추정된 영향을 환산하면 GDP는 약 –0.3% 감소하는 것으로 추정된다.

2. 대중 수출품의 중국 내 투입 경로를 통한 영향

대중 수출품의 중국 내 투입 경로란, 한국의 대중 수출품이 중국에서 중간재로 사용된 후 미국으로 재수출되는 과정에서 발생하는 간접적 파급효과에 해당한다. 앞에서 살펴본 바와 같이 중국은 우리나라의 최대 수출 대상국일 뿐만 아니라, 중국의 대미 수출도 상당한 수준(수출액의 15%, 2024년)이므로 이러한 경로를 통한 영향에 대해 정량적으로 점검해 볼 필요가 있다.

분석에서는 한국의 주요 대중 수출품이 중국의 중간재로 투입된 후 미국으로 최종 수출되는 비율(최종 귀착 비율)을 적용하여 그 영향을 시산하였다. 정영호 외(2024)에는 컴퓨터, 전자 및 광학기기, 화학제품, 운송장비의 대중 수출 중 미국으로의 최종 귀착 비율이 제시되어 있는데, 동 자료를 바탕으로 해당 품목들이 전술한 경로를 통해 유발하는 효과를 추정하였다.4) 본 분석에서도 2025년 5월 발표된 유예안 기준의 대중 관세율을 적용하였다. 단, 대중 관세는 바이든 행정부에서도 부과되고 있었기 때문에 트럼프 2기 행정부에서 변화된 부분만을 반영하는 것이 본 연구의 목적에 부합한다고 볼 수 있다. 이에 따라, 2024년 말 대비 증가한 10%포인트의 관세율 변화를 적용하여 영향을 추정하였다.

<표 Ⅲ-2>는 「한국 → 중국 → 미국」의 경로로 수출되는 품목을 통해 대중 관세가 유발하는 국내 GDP에 대한 파급효과를 나타내고 있다. 품목별로 보면 대중 수출 비중이 높은 전자(컴퓨터, 전자 및 광학기기) 부문에 의해 파급되는 국내 GDP 감소는 –0.014%로 추정되며 여타 부문까지 합산하면 총 효과는 약 –0.02%로 산출된다. 따라서 간접 경로를 통한 파급효과는 제한적인 수준에 그치는 것으로 평가된다.

이러한 결과는 대중 관세율이 상승하기는 했지만, 유예안을 기준으로 볼 때 그 상승폭(+10%p)이 제한적이라는 점에 기인하는 것으로 볼 수 있다. 또한, <표 Ⅲ-2>의 맨 아래 행에 제시된 것처럼 각 수출품이 중국의 투입을 거쳐 미국으로 최종 귀착되는 비율은 10% 미만으로, 상당히 낮은 수준이라는 사실도 또 다른 이유라 판단된다. 즉, 중국의 중간 투입품 형태로 미국에 간접 수출되는 우리 대중 수출 규모가 크지 않기 때문에 미국의 대중 관세의 영향도 크지 않다는 점으로 이해할 수 있다. 정영호 외(2024)에 따르면, 위의 세 품목을 포함한 전체 대중 수출 중 미국으로 최종 귀착되는 비중은 1.9%에 불과한 것으로 나타난다. 따라서 여타 품목까지 고려하더라도 그 영향이 크게 달라지지 않을 것으로 판단된다. 다만, 대중 관세로 인한 중국의 성장세 둔화와 수요 위축, 유예 기간 이후 대중 관세 등에 따라 추가적인 영향이 있을 수 있으므로 이러한 점에 대해서는 유의할 필요가 있다.

Ⅳ. 미국 무역정책 불확실성의 거시경제적 영향

미국 정부의 관세 부과와는 별도로, 무역정책에 대한 불확실성의 증대는 독립적인 요인으로서 다양한 경로를 통해 국내 실물경제에 부정적인 영향을 미칠 수 있다. 본 장에서는 미국 무역정책 불확실성의 거시경제적 영향을 정량적으로 분석한다. 먼저 관련 선행연구를 검토하고, 무역정책 불확실성의 측정 지표와 그 의미를 논의한 뒤, 거시경제적 영향의 분석 방법과 결과를 제시한다.

1. 선행연구

불확실성은 다양한 경로를 통해 경제에 영향을 미친다. 불확실성의 영향에 대한 대표적 경제이론인 실물옵션 이론(real options theory)에 따르면, 불확실성 확대 시 기업은 투자나 고용 등 되돌리기 어려운 의사결정을 지연하거나 축소하여 경제 전반의 산출량 및 소득이 감소할 수 있다(Bernanke, 1983; Bloom, 2009; Bloom, 2014; Bloom et al., 2018; Gulen & Ion, 2016; Husted et al., 2020). 특히 무역정책 불확실성은 기업의 수출입 및 투자 등 무역 관련 의사결정에 영향을 미쳐, 거시경제 전반에 영향을 미칠 수 있다(Handley, 2014; Handley & Limão, 2017, 2022). 게다가, 불확실성이 커지면 소비자들은 예비적 저축 동기(precautionary savings motive)에 의해 소비를 줄여 총수요의 위축을 유발할 수 있다(Bloom, 2014). 특히, 대외의존도가 높은 국내 경제는 대외 불확실성 충격에 큰 영향을 받을 수 있다(김남현, 2018; 김준형, 2022).

국제무역기구(WTO) 설립 이후 2010년대 중반까지는 자유무역주의 확산에 따라 무역정책에 대한 예측 가능성이 높아지면서 주로 무역정책의 불확실성 완화에 따른 경제적 영향에 대한 연구가 이루어진 반면5), 트럼프 1기 행정부 이후 미중 무역분쟁이 격화되면서, 무역정책 불확실성 확대가 경제에 미치는 영향을 분석한 연구가 활발히 진행되고 있다. 최근 연구들에 따르면 무역정책 불확실성의 증대가 기업투자 감소 및 수출시장 진입 축소 등 미시적 수준에서 유의미한 영향을 미친다는 실증적 증거가 제시되고 있다(Crowley et al., 2018; Caldara et al., 2020; Benguria et al., 2022). 특히, Caldara et al.(2020) 및 Boer & Rieth(2024)는 미국의 무역정책 불확실성 충격이 투자, 수입, GDP 등 미국 실물경제 전반에 부정적인 영향을 미친다는 분석 결과를 제시하였다. 또한 Caldara et al.(2019)은 미국 무역정책 불확실성 확대가 미국의 GDP를 유의하게 감소시키며, 그 영향이 수 개 분기에 걸쳐 지속될 뿐만 아니라, 선진국과 신흥국의 GDP에도 유사한 영향을 미친다는 실증 분석 결과를 보고하였다. 이상의 기존 연구와 비교할 때, 본 연구는 미국 무역정책 불확실성의 확대와 지속이 국내 거시경제에 미치는 영향을 분석하고 시사점에 대해 논의한다는 점에서 차별성을 가진다.

2. 미국 무역정책 불확실성 지표

미국 무역정책 불확실성이 국내 거시경제에 미치는 영향을 정량적으로 분석하기 위해, 본 고에서는 Caldara et al.(2020)이 개발한 미국 무역정책 불확실성에 대한 뉴스 기반 무역정책 불확실성 지수를 대체 지표로 활용한다.6) 이 지수는 미국 주요 언론에서 무역정책과 불확실성 관련 용어가 함께 등장하는 기사 비중을 시계열로 측정한 것이다.7) 이 척도는 무역정책 관련 핵심 단어군에 관세 관련 단어 뿐만 아니라 무역협정, 무역관계 등의 키워드를 포함하므로 협상의 지연이나 무역관계 변화로 인해 발생하는 불확실성 역시 포착할 수 있는 것으로 판단된다.

향후 무역정책의 구체적인 방향과 결과를 예측하기 어려워질 때 무역정책 불확실성은 확대된다. 예를 들어, ‘90일 이후 관세 부과 계획’과 같은 새로운 무역정책 시행계획이 발표되면, 경제주체들에게 향후 무역정책 방향에 대한 새로운 정보를 제공한다는 점에서 뉴스 충격(news shock)으로 작용할 수 있다. 이러한 정책 발표의 파급력은 언론을 통한 광범위한 보도로 더욱 증폭되어 향후 무역정책 변화에 대한 경제주체들의 인식 변화를 빠르게 유도한다. 반면 발표된 정책의 시행 시기, 실행 가능성, 세부 내용이 불명확하거나, 국제 정세 변화와 무역협정 협상 지연으로 기존 정책의 이행 여부가 불투명해질 경우, 경제주체들의 기대 형성이 어려워지며 무역정책 불확실성이 확대된다(uncertainty shock). 이러한 요인에 의해 무역정책 불확실성이 확대되면 관련 기사의 빈도가 증가하게 되며, 결과적으로 뉴스 기반 무역정책 불확실성 지수의 상승으로 이어진다.

<그림 Ⅳ-1>은 미국 무역정책 불확실성 지수의 추이를 나타낸다. 1993년 말, 북미자유무역협정(NAFTA) 비준 과정에서 사회적 갈등이 고조되며 불확실성이 확대되어, 해당 지수는 일시적으로 장기 평균을 상회하였다. 이후 자유무역주의 기조가 확산되며 무역정책의 예측 가능성이 높아지면서 불확실성 지수는 장기간 낮은 수준을 유지하였다. 그러나 트럼프 1기 당선 이후 보호무역주의로의 정책 기조 전환이 예상되면서 무역정책 불확실성 지수가 상승하였고, 미중 무역분쟁 시기 동안 다시 증가하여 높은 수준을 유지하였다. 트럼프 2기 당선 이후 무역정책 불확실성은 다시 급격히 확대되었으며, 2025년 1분기에는 지수가 사상 최고치를 기록했다.8)

3. 미국 무역정책 불확실성이 국내 거시경제에 미치는 영향

미국 무역정책 불확실성이 국내 거시경제에 미치는 영향을 분석하기 위해, 미국 및 한국의 거시경제변수로 구성된 벡터자기회귀 모형을 사용한다. 미국 변수에는 무역정책 불확실성 지수, 총관세율(aggregate tariff rate), 실질 수입 및 투자, 소비자물가지수, 실질 GDP, VIX를 포함하였으며, 국내 변수로는 한국의 실질 GDP, 실질 수출, 원화의 명목실효환율을 포함하였다. 미국의 총관세율은 Caldara et al.(2020)을 따라 수입 대비 관세수입의 비중을 사용하였다.

본 연구에서는 부호 제약(sign restriction), 영(零) 제약(zero restriction) 및 내러티브 제약(narrative restriction)을 부과하여 미국의 관세 인상과 명확히 구분되는 무역정책 불확실성 충격을 식별하였다.9) 즉, 무역정책 불확실성 상승 충격은 현재 관세율이 단기적으로 고정된 가운데 무역정책에 대한 불확실성 자체의 증가로 VIX가 상승하고 원화 환율이 약세를 나타내는 한편 투자 및 수입이 축소되는 상황에 해당한다. 한편, 모형 추정에 사용된 표본 기간은 1990년 1분기부터 2025년 1분기까지이며, 총관세율을 제외한 모든 변수는 로그 변환하여 사용하였다. VAR 모형의 최대 시차는 BIC(Bayesian Information Criterion)에 따라 2로 설정하였다.

<그림 Ⅳ-2>는 미국 무역정책 불확실성 확대 충격 발생 이후 주요 변수들의 분기별 반응을 나타낸다. 무역정책 불확실성은 일시적으로 크게 확대된 후 점차 소멸되며, 관세율은 불확실성 확대 초기에는 고정되었다가 이후 완만하게 상승하지만, 통계적으로 유의한 수준은 아니므로 관세 충격과는 구분된다. 한국과 미국의 GDP는 별도의 부호제약을 부과하지 않았음(agnostic approach)에도 불구하고 해당 충격에 대해 모두 통계적으로 유의하게 감소하는 것으로 나타났다. 충격 발생 이후 단기적으로는 한국 GDP의 충격반응 중위수가 미국 GDP보다 다소 큰 것으로 나타났으나 두 충격반응함수의 신뢰구간을 고려했을 때 이러한 반응의 차이가 유의하지는 않은 것으로 판단된다.10)

무역정책 불확실성 충격이 발생한 후 2~3개 분기가 지나면 GDP에 대한 부정적 효과는 사라지나, 회복은 점진적인 것으로 나타났다. 무역정책 불확실성 충격에 대한 GDP 반응의 이러한 지속성은 두 가지 요인으로 설명할 수 있다. 첫째, VAR 모형의 시차구조로 인해 <그림 Ⅳ-2>에 나타난 바와 같이 충격 발생 이후 확대된 불확실성이 바로 해소되지 않고 일정 기간 지속된다. 둘째, 불확실성 충격이 일시적이라 하더라도 그 효과는 다양한 경제적 메커니즘을 통해 경제 전반에 점진적으로 파급되며 지속성을 띤다. 구체적으로, 투자의 조정비용이 조정 규모에 따라 비선형적으로 증가하는 특성이 있는 경우, 불확실성이 높은 시기에 투자가 지연되었다가 이후 불확실성이 해소된 뒤 이를 만회하기 위해 투자를 급격히 확대할 경우, 상당한 조정비용이 발생한다. 이에 따라 투자는 점진적으로 회복될 수밖에 없다(Caldara et al., 2020). 또한 해외 유통망 구축 및 브랜드 마케팅과 같은 수출시장 진입에 필요한 매몰비용이 큰 경우, 무역정책 불확실성의 증가는 경쟁력이 낮은 수출기업의 퇴출과 신규 기업의 진입 억제를 초래할 수 있으며, 그 결과 수출 역량의 회복이 장기간 지연될 수 있다(Bernard et al., 2012). 이러한 메커니즘들은 무역정책 불확실성이 단기간에 해소되더라도 경제 회복이 장기간에 걸쳐 완만하게 진행되도록 작용한다.

<그림 Ⅳ-3>은 트럼프 1기 미중 무역분쟁 시기 동안 무역정책 불확실성 충격이 국내 GDP에 미친 영향에 대한 역사적 분해(historical decomposition) 결과를 보여준다. 2018년 1분기부터 2019년 4분기까지, 미국 무역정책 불확실성 충격은 국내 GDP에 평균적으로 –0.2%의 하락 요인으로 작용한 것으로 분석되었다. 이러한 점은 만약 미국의 무역정책 불확실성 충격이 없었다면, 해당 기간 매 분기 GDP가 평균적으로 0.2% 더 높았을 것임을 의미한다. <그림 Ⅳ-1>에서 나타난 바와 같이 미국 무역정책 불확실성은 실제 관세 부과 조치 이전부터 급등하였으며 미중 무역분쟁 기간 동안 높은 수준을 유지함에 따라 이러한 결과가 나타난 것으로 판단된다.

그렇다면 트럼프 2기 행정부에서 지금과 같은 높은 수준의 무역정책 불확실성이 지속된다면 한국 경제에 미칠 부정적 영향은 어느 정도일까? 중국 및 주요 교역국에 대한 상호관세 유예로 인해 글로벌 무역 갈등이 다소 완화되는 모습을 보이고 있는 반면, 철강에 대한 추가 관세 부과 및 EU에 대한 공세를 강화하는 등 미국의 무역정책 불확실성은 단기간에 해소되기는 어려울 것으로 전망된다. 실제로 IMF는 2025년 4월에 발표한 세계 경제 전망에서 2025~2026년 동안 무역정책 불확실성이 높은 수준을 유지할 것으로 상정한 바 있다. 이에 따라 본 분석에서는 <그림 Ⅳ-4>에서 제시된 바와 같이 2025년 1분기 수준의 무역정책 불확실성이 2026년 4분기까지 지속될 것으로 예상되는 경우와, 조기에 완화되어 2025년 4분기말에는 트럼프의 부상 이전인 2024년 1분기 수준으로 하락하는 경우를 비교하여 무역정책 불확실성의 거시경제적 효과를 추산하였다. 분석 결과 무역정책 불확실성이 높게 지속될 경우 조기 완화되는 경우에 비해 향후 4분기 동안 GDP가 0.5% 하락하는 것으로 나타나, 최근과 같은 높은 불확실성의 경제적 영향이 정량적으로 상당한 것으로 나타났다.

Ⅴ. 결론 및 정책적 시사점

최근 미국의 무역정책은 관세 부과 자체를 넘어 불확실성의 확대를 통해 한국 및 세계 경제에 부정적인 영향을 미치고 있다. 이에 본 연구에서는 미국의 관세 인상과 무역정책 불확실성의 거시경제적 효과를 정량적으로 추정하였다. 분석 결과 한국 경제는 관세 부과와 불확실성 확대라는 이중 충격에 의해 1% 수준의 GDP 하락 압력을 받을 수 있는 것으로 평가되었다. 먼저 보편 관세 및 품목별 관세에 따른 직접 효과로 GDP가 0.5% 하락하는 것으로 분석되었다. 또한, 관세 부담이 현실화되지 않더라도 불확실성의 확대는 단순히 이론적인 우려가 아니라 관세 부과와 유사한 수준의 실물경제 충격을 유발할 수 있는 것으로 나타났다. 이는 미국의 무역정책 불확실성이 국내 기업의 투자 결정을 지연시키는 한편 소비 심리를 위축시켜 실질 경제 활동을 제약하기 때문으로 판단된다. 최근 IMF는 2025년 한국의 성장률 전망치를 기존 2.2%(2024년 10월 기준)에서 1.0%(2025년 4월 기준)로 낮추었는데, 이와 같이 단기간에 성장률이 큰 폭으로 하향 조정된 것은 관세 부과 위험과 무역정책 불확실성이 복합적으로 작용한 결과로 해석된다.

이러한 경제적 어려움에 대응하기 위해 다음과 같은 두 가지 단기적 정책 방향을 고려할 필요가 있다. 첫 번째로, 무역정책 불확실성이 실물경제에 미치는 영향이 정량적으로 작지 않은 점을 감안하여 미국과의 무역협상을 원만히 타결함으로써 주요 수출품에 대한 관세 부담을 최소화하고 안정적인 통상 환경을 조성하는 것이 이상적이다. 다만, 협상의 시급성이 크다고 하여 성급한 타결을 통해 국가의 핵심 이익을 훼손해서는 안 되며 한국의 산업 경쟁력과 교역구조를 고려한 균형 잡힌 합의여야 한다. 즉, 에너지, 농산물 등 한국의 비주력 분야에서 대미 수입 비중을 늘려 미국과의 무역 불균형을 점진적으로 시정하되, 주요 수출 품목에 대해 여타 수출국 대비 경쟁력 있는 관세율을 확보해야 한다. 특히, 전체 수입 중에서 미국산이 차지하는 비중(2024년 기준)을 살펴보면 LNG 및 원유는 각각 11% 및 17%에 불과하여 에너지 분야에서 대미 수입을 확대할 여지가 큰 것으로 나타났다.

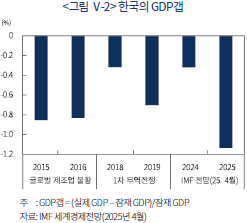

둘째로, 관세와 무역정책 불확실성11)에 따른 경기 둔화가 예상되는 만큼 적극적인 정책 대응이 필요하다. <그림 Ⅴ-2> 우측의 IMF 전망(25. 4월)에 따르면 현재의 경기위축 수준은 2015~2016년 글로벌 제조업 불황기나 2018~2019년 트럼프 1기의 무역전쟁 당시를 크게 상회할 것으로 분석된다. 무역분쟁 장기화로 수요부진이 지속될 경우 잠재성장률이 훼손될 수 있는 만큼, 선제적이고 충분한 규모의 정책 대응이 요구된다. 특히 수출기업들의 설비투자 지연과 고용 축소가 경제 전반의 성장 동력을 약화시킬 가능성이 높아, 이를 상쇄할 수 있는 내수 부양책이 필수적이다. 특히 재정정책 측면에서는 공공투자 확대, 소비 진작을 위한 세제 지원, 그리고 피해 업종에 대한 직접적 지원 방안 등이 종합적으로 검토되어야 한다. 아울러 실물부문에 대한 유동성 지원 등 통화정책 측면에서의 보완도 필요하다. 다행히 중국발 디플레이션 압력과 달러 약세 등의 대외 여건이 국내 정책대응 여력을 확대하는 방향으로 작용하고 있는 만큼 이를 적극 활용하여 보다 과감하고 적극적인 경기 부양책을 추진함으로써 무역 충격의 부정적 영향을 최소화해야 할 것이다.

1) 석탄 및 석유제품 중간재는 캐나다, 사우디아라비아, 멕시코 등 산유국으로부터의 수입이 큰 비중을 차지한다.

2) 운송장비(부품 포함)에서 중간재로 사용된 품목은 부품에 해당한다.

3) 단, 이러한 분석이 미국 무역정책이 유발하는 모든 영향을 반영하는 데에는 한계가 있음을 밝혀 둔다. 즉, 미국이 전 세계를 대상으로 관세를 부과하면서 미국의 총수요가 감소하여 발생하는 부정적 효과, 우리나라의 경쟁국에 고율 관세를 부과하여 한국 제품의 가격 경쟁력이 높아지면서 발생하는 긍정적 효과 등의 추가적인 영향이 있을 수 있다. 아울러 산업연관분석을 통해 관세의 비대칭적 영향(기업별)이나 비선형적 영향 등을 포착하기는 어렵다.

4) 전체 대중 수출에서 컴퓨터, 전자 및 광학기기와 화학제품, 운송장비 수출액의 비중은 총 72%로 대부분을 차지한다. 분석에서 각 품목은 동일한 산업군의 품목을 생산하는 데 중간재로 사용되고, 대미 수출품의 가격 탄력성은 한국과 동일한 것으로 가정하였다. 품목 분류상 동일한 유형에 속하더라도 세부적인 성격과 가격 탄력성에 차이가 있을 수 있으므로 추정치의 정도에는 다소 한계가 있음을 밝혀 둔다.

5) 이에 대한 자세한 내용은 Handley & Limão(2022)를 참고하길 바란다.

6) 해당 지수를 사용한 실증 연구로는 Caldara et al.(2019), Caldara et al.(2020), Boer & Rieth(2024) 등이 있다.

7) 해당 지수의 구체적인 측정 방법에 대해서는 Caldara et al.(2020)을 참고하길 바란다.

8) Ⅰ장에서 언급한 게오르기에바 IMF 총재의 발언(“무역정책 불확실성이 말 그대로 차트를 벗어날 정도로 확대”)은 이러한 점을 지적한 것이다.

9) 부호 제약은 특정 충격 발생 시 경제변수들이 나타내는 반응의 방향(양(+) 또는 음(-))에 제약을 부과하여 해당 충격을 식별하는 방법이며, 영 제약은 특정 충격이 어떤 변수에 영향을 미치지 않는다고 가정하여 충격을 구분하는 방법이다. 충격 식별에 사용된 기본 제약 조건은 <부록 2>에 제시하였으며 아울러 대안적 부호식별 방법에 대해서는 <부록 3>을 참고하기 바란다.

10) 한미 간 GDP 충격반응의 차이가 유의하지 않더라도 한국이 다소 큰 반응을 보이는 것은 무역정책 불확실성에 민감한 설비투자와 수출의 GDP 비중이 한국이 더 높기 때문으로 해석된다.

11) 한미 무역협상이 성공적으로 타결되더라도 미국의 대중국 무역정책 불확실성이 여전히 남아, 그에 따른 경기 둔화 우려가 잔존할 수 있다.

12) 2024년 평균 원/달러 환율을 기준으로 계산하였는데, 환율 적용 없이 달러 기준으로 추정하더라도 결과에는 큰 차이가 없다.

13) 100만달러 미만 품목의 수출 총액은 전체 대미 수출액의 4% 정도이므로 해당 품목을 제외하더라도 결과에 큰 영향을 미치지 않을 것으로 판단된다.

14) 이진면 외(2017)의 <표 4-13>에 제시된 OLS, FMOLS, ARDL 추정치의 평균이다.

참고문헌

김남현, 2018, 미국 경제정책 불확실성이 국내 경제변수에 미치는 영향, 경제학연구 66(4), 93-132.

김준형, 2022, 대외 충격이 국내 실물경제에 미치는 영향: 러시아 지정학적 위험과 미 통화정책 불확실성을 중심으로, KDI 정책연구시리즈 2022-05.

이진면ㆍ김바우ㆍ김정현, 2017, 『세부품목단위 수출수요의 가격탄력성 추정에 관한 연구』, 산업연구원 연구자료 2017-31.

정영호ㆍ김준성ㆍ강지원, 2024, 『OECD 세계산업연관표(ICIO)를 이용한 대중국 무역 특징 분석』, 한국은행 국민계정리뷰.

최남석, 2018, 『미국의 수입규제 조치가 우리나라 산업에 미치는 경제적 파급효과 분석』, 국회예산정책처 2018년도 연구용역 보고서.

한국은행, 2025. 4. 17, 통화정책방향 관련 총재 기자간담회.

Antolin-Diaz, J. Rubio-Ramirez, J., 2018, Narrative Sign Restrictions for SVARs, American Economic Review 108(10), 2802–29.

Benguria, F., Choi, J., Swenson, D.L., Xu, M.J., 2022, Anxiety or pain? The impact of tariffs and uncertainty on Chinese firms in the trade war, Journal of International Economics 137, 103608.

Bernanke, B.S., 1983, Irreversibility, uncertainty, and cyclical investment, The Quarterly Journal of Economics 98(1), 85-106.

Bernard, A.B., Jensen, J.B., Redding, S.J., Schott, P.K., 2012, The empirics of firm heterogeneity and international trade. Annual Review of Economics 4(1), 283-313.

Bloom, N., 2009, The impact of uncertainty shocks, Econometrica 77(3), 623-685.

Bloom, N., 2014, Fluctuations in uncertainty, Journal of Economic Perspectives 28(2), 153-176.

Bloom, N., Floetotto, M., Jaimovich, N., Saporta‐Eksten, I., Terry, S.J., 2018, Really uncertain business cycles, Econometrica 86(3), 1031-1065.

Boer, L., Rieth, M., 2024, The macroeconomic consequences of import tariffs and trade policy uncertainty, International Monetary Fund.

Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A., Raffo, A., 2019, Does trade policy uncertainty affect global economic activity? FEDS Notes, 2019. 9. 4.

Caldara, D., Iacoviello, M., Molligo, P., Prestipino, A., Raffo, A., 2020, The economic effects of trade policy uncertainty, Journal of Monetary Economics 109, 38-59.

Crowley, M., Meng, N., Song, H., 2018, Tariff scares: Trade policy uncertainty and foreign market entry by Chinese firms, Journal of International Economics 114, 96-115.

Georgieva, K., 2025. 4. 17, Toward a better balanced and more resilient world economy, Speech at the 2025 IMF Spring Meetings.

Gulen, H., Ion, M., 2016, Policy uncertainty and corporate investment, The Review of Financial Studies 29(3), 523-564.

Handley, K., 2014, Exporting under trade policy uncertainty: Theory and evidence, Journal of international Economics 94(1), 50-66.

Handley, K., Limão, N., 2017, Policy uncertainty, trade, and welfare: Theory and evidence for China and the United States, American Economic Review 107(9), 2731-2783.

Handley, K., Limão, N, 2022, Trade policy uncertainty, Annual Review of Economics 14(1), 363-395.

Husted, L., Rogers, J., Sun, B., 2020, Monetary policy uncertainty, Journal of Monetary Economics 115, 20-36.

Krugman, 2025. 4. 13, The Trump tariffs just got even worse, available at

https://paulkrugman.substack.com/p/the-trump-tariffs-just-got-even-worse.

<부록 1> 미국 관세 부과의 영향 분석

미국의 관세 부과로 인한 영향은 최근(2025년 4월말) 각 대미 수출품에 대한 관세율을 품목별로 적용하여 분석하였다. 우리나라의 대미 수출 가운데, 자동차 및 관련 부품과 철강 및 알루미늄 제품에는 25%, 그 외 여타 품목에는 10%의 관세가 적용된다. 그리고 관세로 인한 품목별 수출액12) 변화는 해당 관세율과 가격 탄력성을 이용하여 계산된다. 이렇게 구한 품목별 수출액 변화에 산업연관표(2022년 연장표)에서 품목별로 산출된 부가가치 유발계수를 곱함으로써 각 품목을 통해 파급되는 부가가치의 변화를 추정할 수 있다.

단, 산업연관표의 품목은 자체적인 IO코드, 무역협회의 품목은 관세청의 HS코드 등 별도 체계로 분류되기 때문에 품목 분류를 일치시키는 작업이 필요하다. 이 과정에서는 한국은행 경제통계시스템(ECOS)에 수록된 IO코드(4자리)와 HS코드(6자리) 대조표를 이용하여 무역협회의 수출 품목을 IO코드 기준으로 재분류하였다. 무역협회의 품목별 수출액 자료는 2024년을 기준으로 하되 수출액이 100만 달러 미만인 품목은 제외하였다.13)

수출품의 가격 탄력성은 이진면 외(2017)14)와 최남석(2018)의 추정치를 각각 활용하였다. 단, 최남석(2018)의 추정치는 국내 8대 제조업(자동차, 기계, 철강, 전기전자, 석유화학, 섬유, 조선, 항공기) 수출품만 존재하여 이외 품목에 대해서는 이진면 외(2017)의 추정치를 적용하였다. 본문에서 제시한 부가가치 변화는 두 추정치에서 구한 수출액 변화로 산출한 평균에 해당한다.

<부록 2> 미국 무역정책 불확실성 충격의 식별

본 고에서는 부호제약, 영 제약 및 내러티브 제약을 부과하여 미국의 무역정책 불확실성 충격을 식별하였다. 부호 제약 및 영 제약 조건은 경제이론 및 기존 실증연구의 결과를 바탕으로 <부록 표 1>에 제시된 바와 같이 정의하였다. 먼저, 무역정책 불확실성 충격의 경우, 충격 발생 이후 미국의 무역정책 불확실성 지수는 증가하지만 총관세율은 단기적으로 변하지 않는 상황을 상정하였다. 이와 함께, 충격 이후 미국의 수입과 투자는 감소하고, VIX는 상승하며, 원화 실효환율은 하락(즉, 원화 약세)하는 것으로 가정하였다. 무역정책 불확실성 충격의 효과를 정확히 분리하기 위해 관세 충격과 함께 무역과 무관한 공급 및 수요 충격 또한 함께 명시적으로 고려하였다. 미국의 관세 충격은 총관세율이 상승하거나 지금 당장의 무역정책 불확실성에는 변화가 없는 경우를 상정하였으며, Boer & Rieth(2024)의 분석을 바탕으로 미국의 물가는 오르고 수입은 감소한다고 가정하였다. 관세율과 무관한 공급 충격은 미국의 GDP는 증가하나 물가는 하락하며, 미국 관세율에는 변화가 없는 경우를 상정하였다. 마지막으로, 무역정책 불확실성과 무관한 수요 충격은 미국 GDP, 물가, 수입이 모두 증가하면서 미국의 무역정책 불확실성에는 변화가 없는 충격으로 설정하였다.

위에서 논의한 부호 제약 및 영 제약 조건에 더하여, 내러티브 제약은 특정 시점에 대한 충격의 존재 여부 및 기여도에 대한 사전 지식을 결합하여 식별된 충격의 허용 집합을 현저히 축소함으로써 추정 불확실성을 줄이고 더욱 정교한 식별을 가능하게 한다(Antolin-Diaz & Rubio-Ramirez, 2018). 해당 조건은 <부록 표 2>에 제시되어 있다.

<부록 3> 대안적 분석: 변수 구성 및 부호제약 변경

본 고에서는 본문에서 제시한 추정 방법 외에도, 변수 구성 및 충격 식별 조건을 변경하여 대안 분석을 수행하였다. 이 대안 분석에서의 변수 구성 및 부호제약 조건은 <부록 표 3>에 제시된 바와 같이 설정하였다. 먼저, 미국 무역정책 불확실성 충격은 미국 무역정책 불확실성 지수를 증가시키되, 총관세율에는 영향을 미치지 않는 것으로 가정하였다. 또한 Boer & Rieth(2024)의 분석에 근거하여, 해당 충격은 미국의 수입을 감소시키고 미국 소비자물가지수를 증가시키는 것으로 상정하였다. 아울러, Caldara et al.(2019)의 연구 결과에 기반하여, 미국 무역정책 불확실성의 확대는 국내 GDP 감소를 수반한다고 가정하였다.

한편, 미국 관세 충격은 미국의 총관세율이 상승하는 것으로 정의하였으며, 그 외 미국 내 주요 경제변수들의 반응은 Boer & Rieth(2024)의 분석 방법 및 결과를 바탕으로 설정하였다. 추가적으로, 미국 관세 인상 충격 이후 국내 GDP와 수출은 감소한다고 가정하였다.

이러한 제약조건을 바탕으로 충격반응함수와 역사적 분해를 추정한 결과, 미국 무역정책 불확실성 확대 충격에 대해 국내 GDP와 수출의 반응은 기본 분석 결과와 유사한 모습을 보이면서 통계적으로 유의한 것으로 나타났다. 역사적 분해 결과 역시 정량적으로 유사한 결과를 보였다.

Ⅰ. 논의의 배경

Ⅱ. 대미 수출 현황

Ⅲ. 대미 수출품 관세 부과의 영향

1. 대미 수출품에 대한 관세의 영향

2. 대중 수출품의 중국 내 투입 경로를 통한 영향

Ⅳ. 미국 무역정책 불확실성의 거시경제적 영향

1. 선행연구

2. 미국 무역정책 불확실성 지표

3. 미국 무역정책 불확실성이 국내 거시경제에 미치는 영향

Ⅴ. 결론 및 정책적 시사점

Ⅱ. 대미 수출 현황

Ⅲ. 대미 수출품 관세 부과의 영향

1. 대미 수출품에 대한 관세의 영향

2. 대중 수출품의 중국 내 투입 경로를 통한 영향

Ⅳ. 미국 무역정책 불확실성의 거시경제적 영향

1. 선행연구

2. 미국 무역정책 불확실성 지표

3. 미국 무역정책 불확실성이 국내 거시경제에 미치는 영향

Ⅴ. 결론 및 정책적 시사점