자본시장연구원의 보고서 자료를 소개합니다.

글로벌 탈달러화 동향 및 시사점

이슈보고서 25-16 2025.10.01

- 연구주제 거시금융

- 페이지 25 Page

최근 국제금융체제에서 달러화 비중은 점진적으로 감소하는 추세를 보이고 있다. 이는 단순히 외환보유액 구성의 변화에 그치지 않고 국제금융질서 전반에서 달러 중심 구조에 대한 신뢰가 약화되고 있음을 반영한다. 미국은 여전히 세계 최대 경제 규모와 깊이 있는 금융시장, 군사ㆍ외교적 영향력을 통해 강력한 네트워크 효과를 유지하고 있으며, 현실적으로 달러를 대체할 완전한 국제통화는 부재하다. 그러나 미국의 정치적 불확실성과 지정학적 리스크, 과도한 재정적자 확대는 달러 패권의 장기적 지속 가능성에 대한 의문을 확대시키고 있다.

국제금융시장은 이에 대응해 점차 다극화(multipolarization)되는 양상을 보이고 있다. 일부 중앙은행들은 외환보유액 다변화를 추진하고 있으며 또한 국제결제 인프라 차원에서는 SWIFT 의존도를 완화하기 위한 대체 결제망의 확대와 실험이 진행 중이다. 민간 부문에서도 글로벌 기업과 금융기관들이 무역결제, 자산운용, 투자전략에서 점차 달러 의존도를 줄이고 다양한 통화 기반의 거래를 시도하는 움직임이 나타나고 있다. 이러한 변화는 당장의 달러 패권 붕괴를 의미하지는 않지만, 장기적으로는 국제금융질서가 보다 다원적이고 분산된 구조로 이동하고 있음을 시사한다.

한국은 이러한 구조 변화를 리스크 관리와 기회 요인 모두로 인식해야 한다. 단기적으로는 외환시장 안정과 달러 의존도 완화가 필요하며, 외환보유액 구성의 다변화와 시장 대응력 제고가 중요하다. 중장기적으로는 원화 국제화, 역내 결제ㆍ금융 인프라 참여, 국제금융 협력 확대 등을 통해 변화하는 질서 속에서 금융주권을 강화해야 한다. 요컨대, 탈달러화는 단일 기축통화의 대체보다는 국제금융질서의 점진적 전환을 의미하며, 한국은 이를 능동적으로 활용하는 전략적 접근이 요구된다.

국제금융시장은 이에 대응해 점차 다극화(multipolarization)되는 양상을 보이고 있다. 일부 중앙은행들은 외환보유액 다변화를 추진하고 있으며 또한 국제결제 인프라 차원에서는 SWIFT 의존도를 완화하기 위한 대체 결제망의 확대와 실험이 진행 중이다. 민간 부문에서도 글로벌 기업과 금융기관들이 무역결제, 자산운용, 투자전략에서 점차 달러 의존도를 줄이고 다양한 통화 기반의 거래를 시도하는 움직임이 나타나고 있다. 이러한 변화는 당장의 달러 패권 붕괴를 의미하지는 않지만, 장기적으로는 국제금융질서가 보다 다원적이고 분산된 구조로 이동하고 있음을 시사한다.

한국은 이러한 구조 변화를 리스크 관리와 기회 요인 모두로 인식해야 한다. 단기적으로는 외환시장 안정과 달러 의존도 완화가 필요하며, 외환보유액 구성의 다변화와 시장 대응력 제고가 중요하다. 중장기적으로는 원화 국제화, 역내 결제ㆍ금융 인프라 참여, 국제금융 협력 확대 등을 통해 변화하는 질서 속에서 금융주권을 강화해야 한다. 요컨대, 탈달러화는 단일 기축통화의 대체보다는 국제금융질서의 점진적 전환을 의미하며, 한국은 이를 능동적으로 활용하는 전략적 접근이 요구된다.

Ⅰ. 서론

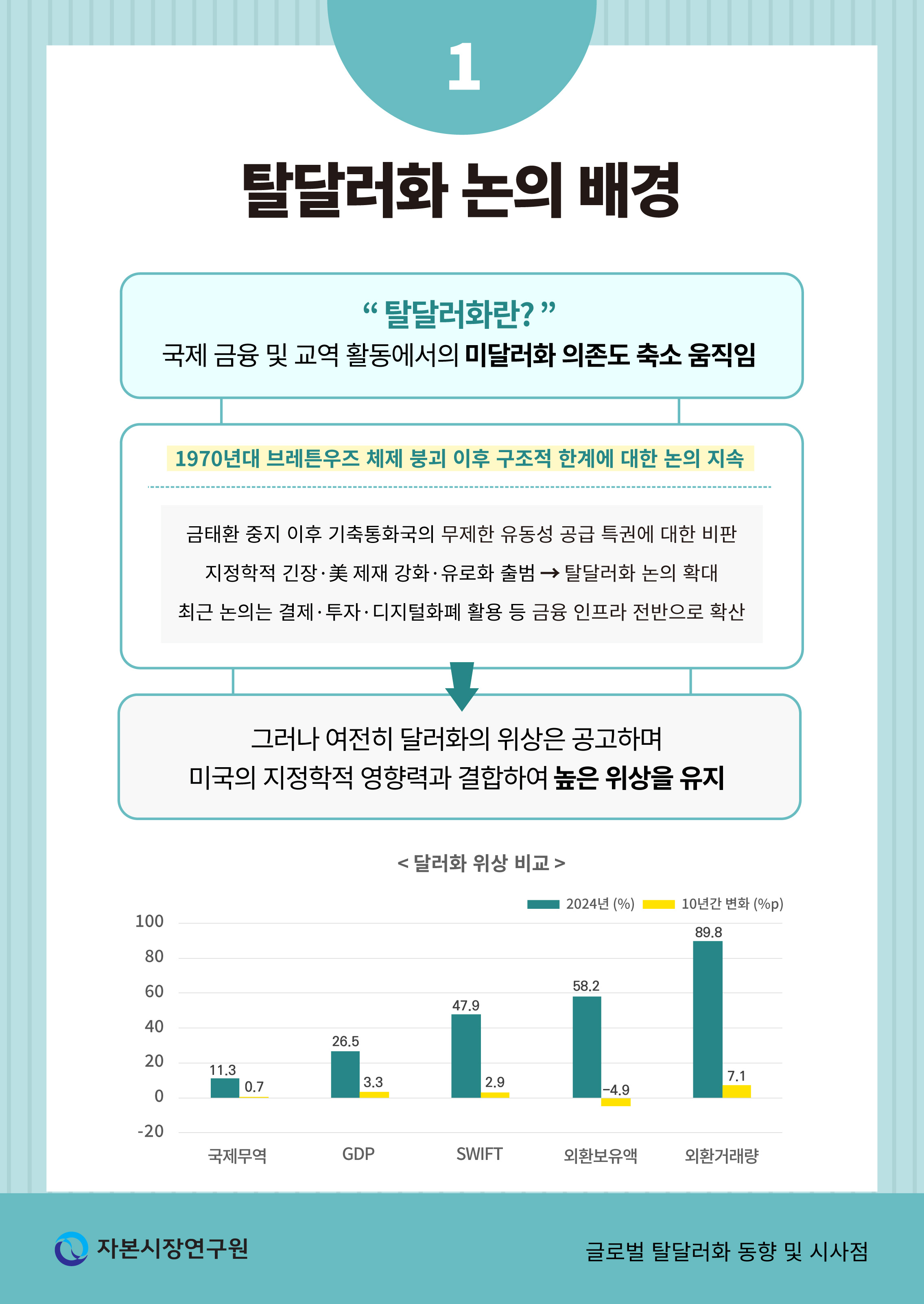

최근 글로벌 금융시장에서 탈달러화(de-dollarization) 논의가 빠르게 확산되고 있다.1) 이는 지정학적 긴장 고조, 미국 주도의 경제 제재 강화, 글로벌 가치사슬 재편 등 복합적 요인에 기인한다. 특히 트럼프 행정부의 고율 관세정책 발표를 계기로 공공부문뿐 아니라 글로벌 민간 기업과 금융기관까지 달러 의존도를 낮추려는 움직임이 가속화되었으며, 그 결과 탈달러화는 외환보유액 다변화 수준을 넘어 국제 결제ㆍ무역 청산 구조, 투자 통화 구성, 블록체인 기반 디지털화폐 활용 등 국제 금융 인프라 전반의 변화를 포괄하는 흐름으로 전개되고 있다.

이러한 흐름은 러시아ㆍ우크라이나 전쟁, 미ㆍ중 전략경쟁, 미국의 제재 정책 강화와 맞물리며 기존 달러 중심 체제의 구조적 재편 가능성을 한층 부각시키고 있다. 이에 따라 ‘탈달러화’는 일부 국가의 외교적 슬로건이나 제한적 전략을 넘어, 결제시스템ㆍ무역청산ㆍ금융투자ㆍ중앙은행 정책 등 다양한 영역에서 비달러 통화 사용 확대와 블록체인 기반 디지털 통화 확산을 통해 달러 패권에 구조적 도전을 가하는 거시적 트렌드로 자리매김하고 있다. 실제로 국제통화기금(International Monetary Fund: IMF)에 따르면 2000년대 초반 약 70%에 달했던 달러화 외환보유 비중은 최근 58% 수준까지 하락했으며, 이는 달러화에 대한 신뢰가 단기적 변동이 아니라 장기적 구조 속에서 시험대에 오르고 있음을 보여준다.

본 보고서의 목적은 탈달러화 현상을 거시적 관점에서 체계적으로 분석하고 그 경제적ㆍ정책적 시사점을 도출하는 데 있다. 이를 위해 먼저 탈달러화의 개념과 정의를 명확히 한 뒤, 공공ㆍ민간 부문에서 전개되는 구체적인 전략과 사례를 살펴보고, 특히 트럼프 행정부의 관세정책 이후 변화한 세계 통화질서에 주목한다. 또한 각국의 정책적 대응 방향을 검토하고, 한국이 취해야 할 전략적 선택지를 제시한다. 본 보고서의 구성은 다음과 같다. 제Ⅱ장에서는 글로벌 탈달러화의 현황 및 원인을 진단하고, 제Ⅲ장에서는 이러한 움직임이 국제금융시장과 세계 경제에 미치는 구조적 영향을 분석한다. 마지막으로 제Ⅳ장에서는 향후전망과 함께 정책적 시사점을 종합적으로 제시한다.

Ⅱ. 탈달러화 현황 및 원인 분석

탈달러화(de-dollarization)에 대한 논의는 1970년대 금태환 중지 이후 달러체제의 불안정성 논의에서 태동하였으며, 최근에는 금융제재 확대, 글로벌 금융위기, 정책 불확실성 등을 거치며 다시금 주요 경제ㆍ정치적 화두로 부상하고 있다. 본 장은 외환보유액 구성 변화, 각국의 인프라 구축, 트럼프 행정부 관세정책 이후 변화 등을 중심으로 그 전개와 함의를 살펴보았다.

1. 국제통화체제 내 달러화 위상 약화

탈달러화는 국제 금융 및 교역 활동에서 미국 달러화에 대한 의존도를 점진적으로 축소하는 과정을 의미한다. 이러한 논의는 1970년대 브레턴우즈 체제 붕괴 이후 기축통화가 무제한 유동성 공급의 특권을 누리면서 발생한 구조적 한계와 부작용을 둘러싼 담론 속에서 꾸준히 제기되어 왔다. 특히 유로화의 출현과 글로벌 금융위기와 같은 주요 사건들은 달러 중심 국제통화질서에 대한 비판과 회의론을 한층 부각시켰다. 그럼에도 불구하고 달러화는 여전히 세계의 핵심 준비통화로 기능하며 미국의 지정학적 영향력과 결합되어 국제금융질서의 중심축 역할을 유지하고 있다.

이러한 달러화의 위상은 단순한 관성의 산물이 아니라 다음과 같은 여러 구조적 요인에 의해 뒷받침되고 있다. 첫째, 무역 인보이스 통화로서의 활용은 금융거래 및 가치저장 수단으로의 사용을 강화하며 안전자산으로서의 달러 특성과 맞물려 선순환적 구조를 형성한다(Gopinath & Stein, 2018, 2021). 둘째, 달러화의 영향력은 글로벌 가치사슬과 무역ㆍ금융 네트워크 전반에 깊숙이 내재화되어 있으며, 이러한 구조적 우위가 기축통화로서의 지속성을 뒷받침한다(Boz et al., 2020). 셋째, 2008년 글로벌 금융위기와 같은 시장 불안은 오히려 안전자산으로서 달러화의 지위를 재확인시키는 계기가 되었다(Eren & Malamud, 2021). 넷째, 대체재의 부재 속에서 달러는 사실상 ‘기본값(default)’으로 기능하고 있으며(Prasad, 2014), 교역ㆍ금융ㆍ준비자산 등 국제통화의 상호 보완적 활용과 네트워크 효과가 달러화에 집중됨으로써 다른 통화가 이를 대체하기 어려운 구조가 공고히 유지되고 있다.

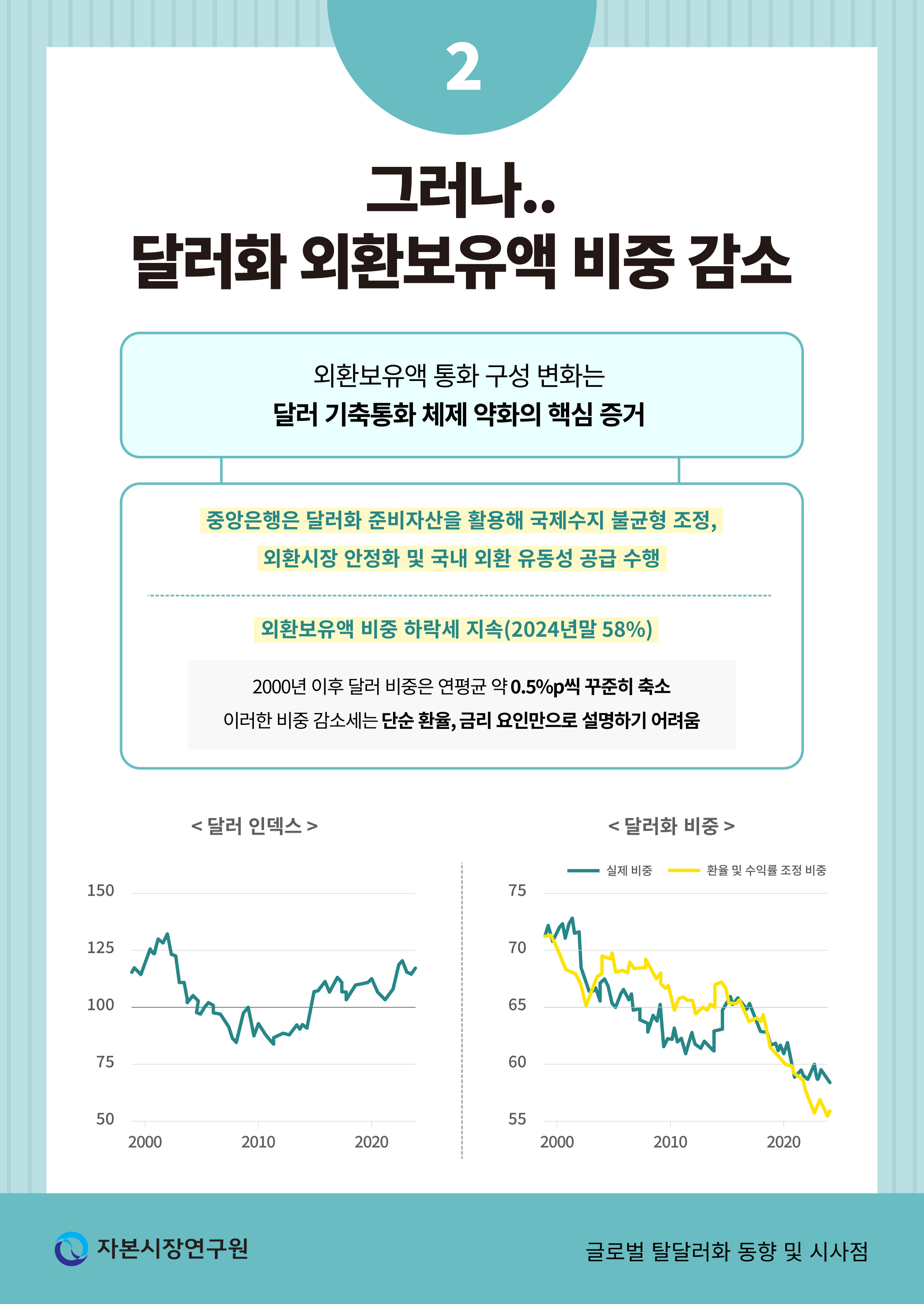

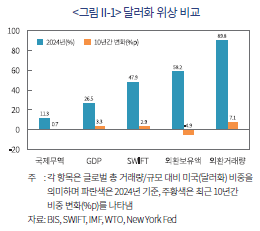

이와 같은 구조적 기반은 주요국 중앙은행의 외환보유 운용에서도 뚜렷하게 나타난다. <그림 II-1>에서 보듯이, 미국이 국제 교역이나 글로벌 GDP에서 차지하는 비중은 상대적으로 제한적임에도 불구하고, 전 세계 외환보유액의 절반 이상이 여전히 달러화로 구성되어 있다. 이는 중앙은행들이 달러 준비자산을 활용해 국제수지 불균형 조정, 외환시장 안정화, 국내 경제주체에 대한 외환 유동성 공급 등 핵심적인 정책 기능을 수행하고 있음을 보여준다. 결국 외환보유액 내 달러 비중은 국제통화체제에서 달러의 지위를 직관적으로 확인할 수 있는 대표적 지표라 할 수 있다.

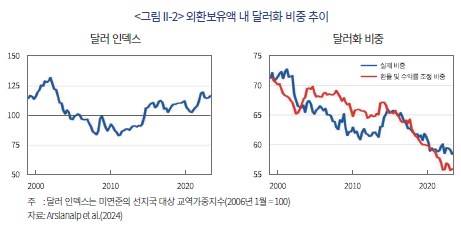

그러나 이러한 지표에서도 달러화의 구조적 약화 조짐이 분명히 나타난다. <그림 II-2>에 제시된 바와 같이 2000년대 초 70%에 달하던 외환보유액 내 달러 비중은 최근 58% 수준으로 하락하였다. 이는 2000년 이후 달러 비중이 연평균 약 0.5%p씩 꾸준히 축소되어 왔음을 보여주며 달러 기축통화 체제의 점진적 약화를 뒷받침하는 핵심 증거라 할 수 있다. 특히 이러한 하락세가 달러 강세 국면에서도 지속되었다는 점은 주목할 만하다. 즉 중앙은행의 준비자산 통화 구성은 단순히 환율 수준이나 주요국 국채 금리 변동으로만 설명하기 어렵고, 이를 고려하더라도 외환보유액 내 달러 비중은 일관되게 축소되어 왔다.2)

이러한 구조적 변화의 구체적 요인을 살펴보면 다수의 실증분석 결과 여러 요인이 복합적으로 작용하고 있음을 확인할 수 있다. 먼저 Arslanalp et al.(2022)은 기축통화로서 외환보유액 비중의 결정요인을 분석한 연구에서 통화 발행국의 경제 규모 영향력이 점차 약화되는 반면 국가채무 확대가 달러 비중 축소 요인으로 작용함을 지적한다. 이는 최근 급증한 미국의 국가채무가 달러화 비중 하락의 직접적인 요인으로 연결될 수 있음을 의미한다. 반면, Chinn et al.(2024)은 금융제재와 같은 지정학적 요인이 달러화 비중 변화에 통계적으로 유의미한 영향을 미치지 않는다고 보고하고 있으며, 글로벌 네트워크 효과에서 기인한 관성 효과(inertia effect)가 달러화 비중 유지 및 확대의 핵심 요인임을 강조한다.

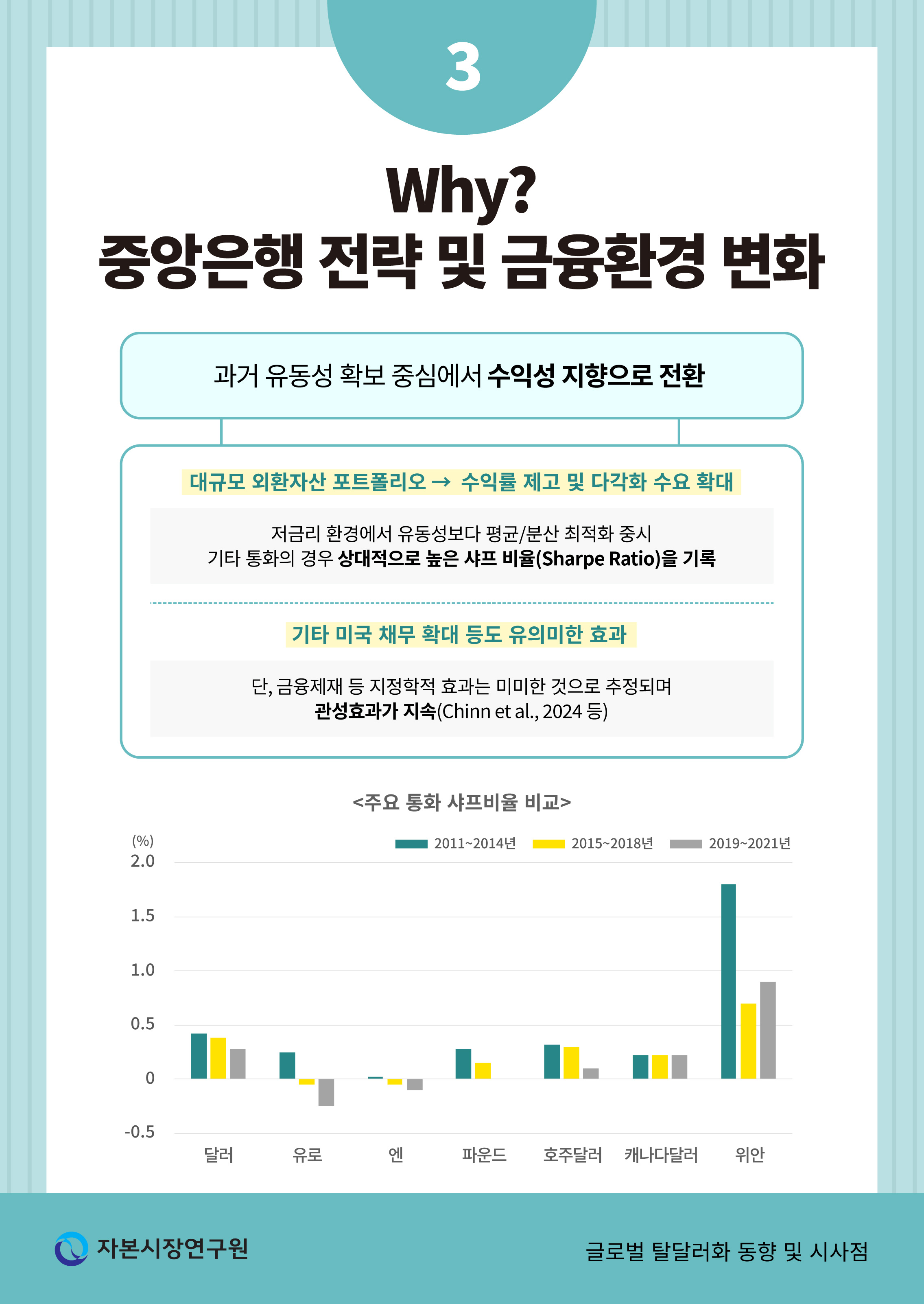

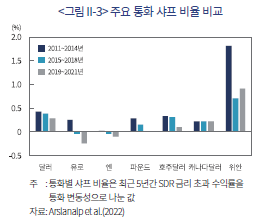

또한 중앙은행의 준비자산 운용 전략이 과거보다 수익성 지향적으로 변화하고 있다는 점 역시 달러화 비중 축소를 가속화하고 있다. 주요국 중앙은행들이 대규모 외환자산 포트폴리오를 보유하게 되면서 단순한 유동성 확보를 넘어 수익률 제고를 적극적으로 추구하는 경향이 강화된 것이다. Arslanalp et al.(2024)은 이러한 변화의 핵심을 각국 중앙은행의 적극적인 포트폴리오 다각화(diversification) 추세에서 찾고 있으며, Ito & McCauley(2020) 또한 저금리 환경 속에서 중앙은행들이 유동성 확보보다는 평균–분산 최적화(mean–variance optimization)에 더 큰 비중을 두고 있음을 강조한다. 즉, 비전통적 준비통화(nontraditional reserve currencies)가 더 높은 샤프 비율(Sharpe Ratio, 변동성 단위당 기대 초과수익률)을 제공한다면, 전통적 기축통화만으로는 달성하기 어려운 위험ㆍ수익 간 균형을 보완할 수 있다는 것이다. 실제로 <그림 II-3>에서 확인할 수 있듯 일부 비전통적 통화의 샤프 비율은 전통적 기축통화 대비 상대적으로 높은 수준을 기록하고 있다.3)

따라서 외환보유액 내 달러 비중 축소는 단순한 시장 변동이나 환율 요인의 결과가 아니라 중앙은행 운용 전략 변화와 글로벌 금융환경이 맞물린 구조적 현상으로 이해할 필요가 있다. 다만 이를 곧바로 본격적인 탈달러화로 단정하기는 어렵다. 달러 지위의 약화 요인과 유지 요인이 동시에 작동하는 이중적 구조가 존재하기 때문이다. 다시 말해 달러는 여전히 국제금융 질서의 핵심축으로 기능하고 있지만, 각국 중앙은행의 점진적 다변화 노력은 중장기적으로 기축통화 체제의 균형 변화를 촉발할 잠재력을 지니고 있음을 시사하고 있다.

2. 지정학적 탈달러화

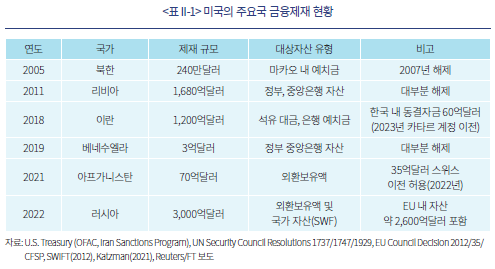

최근 탈달러화 논의에서 가장 빈번히 제기되는 주제 중 하나는 지정학적 요인에 따른 달러 의존도 축소이다. 그 핵심에는 미국의 ‘달러 무기화(weaponization)’가 자리한다. 미국은 기축통화 지위를 활용해 금융제재를 강화함으로써 국제사회 전반의 정치적 불신을 확대시켰으며, 최근 강화된 관세정책은 주요국 중앙은행이 보유한 달러 자산의 안정성에도 직접적인 위협을 가하고 있다. 이에 따라 제재 대상국뿐 아니라 잠재적 리스크를 우려하는 국가들까지 독자적 결제시스템 구축, 비달러 결제 네트워크 확장, 통화스와프 확대 등 다양한 대응을 추진하고 있다.

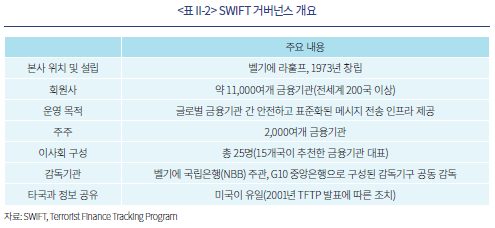

미국의 금융제재 체계는 SWIFT(Society for Worldwide Interbank Financial Telecommunication)와 CHIPS(Clearing House Interbank Payment System) 등 미국이 지배적인 영향력을 행사하는 국제결제 인프라를 기반으로 한다. SWIFT는 벨기에에 본사를 둔 다국적 조직이지만, 미국은 2001년 9.11 테러 이후 테러자금추적프로그램(Terrorist Finance Tracking Program: TFTP)을 통해 SWIFT 메시지에 대한 접근 권한을 확보하였다. 이를 활용해 미국 재무부는 제재 대상국의 금융거래를 실시간으로 모니터링할 수 있게 되었으며, CHIPS 역시 연방준비제도의 전산망(Fedwire)에 연결된 달러 청산 시스템으로 미국의 직접 통제 하에 운영된다. 이러한 구조적 특성 덕분에 미국은 공식 지분율이 낮음에도 불구하고 정치적 압력과 정보 접근권을 바탕으로 두 시스템 모두에서 실질적 지배력을 행사할 수 있다.

미국의 금융 인프라 지배와 반복된 제재 경험은 비서구권 국가들로 하여금 달러 의존을 줄이고 지정학적 리스크를 완화하려는 유인을 강화했다. 러시아와 이란은 외환보유액에서 달러를 사실상 배제하고 원유ㆍ가스 거래에서도 비달러 결제를 확대했으며, 중국 또한 미국 국채 보유 비중을 전략적으로 축소하고 외환보유 자산 듀레이션 단축, 비미국계 자산운용사 위탁 확대 등을 통해 대응하고 있다. 중국외환관리국(SAFE, 2025) 자료에 따르면 2022년 1월부터 2024년 12월까지 중국의 공식 미국 국채 보유 비중은 약 27% 수준까지 하락하였다.

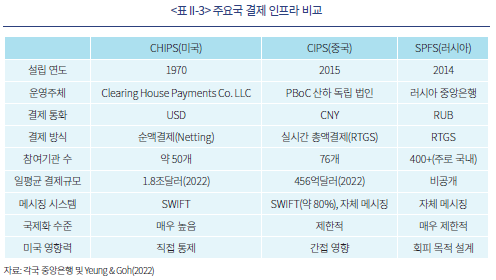

더욱이 이러한 달러 의존도 완화 노력은 단순한 외환보유액 조정 차원을 넘어 독자적인 국제결제ㆍ청산 인프라 구축으로까지 확장되고 있다. 중국의 CIPS(Cross-Border Interbank Payment System)는 2015년 중국인민은행이 설립한 위안화 기반 실시간 총액결제 시스템으로, FXCintel(2025. 7. 4)에 따르면 2024년말 기준 전 세계 1,600여 개 은행과 연결되어 연간 약 175조위안을 처리하고 있다. 러시아 역시 2014년 크림반도 사태 이후 SWIFT 차단 가능성에 대비해 자국 금융메시징망인 SPFS(System for Transfer of Financial Messages)를 구축했으며 2022년 우크라이나 전쟁 발발 이후 서방 제재로 SWIFT에서 차단되자 이를 본격적으로 활용하기 시작하였다. 이러한 시스템은 아직 규모와 범위 면에서 제한적이지만 달러 중심 결제 인프라에 대한 의존도를 줄이고 지정학적 리스크를 관리하려는 전략적 시도로서 의미가 크다.4)

현시점에서 신흥국의 대체 청산 시스템은 SWIFT–CHIPS 체제를 근본적으로 대체하기에는 여전히 미흡하지만, 미중 금융 디커플링이 심화될 경우 글로벌 결제 인프라가 미국 중심 서방 시스템과 중국 중심 역내 시스템으로 이원화될 가능성이 제기된다. 실제로 HSBC 홍콩 지점이 CIPS와 CHIPS에 모두 참여하고 있는 사례는 단기적으로는 달러 중심 체제가 주도권을 유지하되 병행 활용 구조 속에서 중국의 영향력이 점진적으로 확대될 여지를 보여준다. 이는 단순한 제재 회피 차원을 넘어 장기적으로 글로벌 결제 질서가 기존의 단일 패권 구조에서 다극적 공존 구조로 전환될 잠재성을 시사한다.

3. 트럼프 관세 충격 이후 변화

2025년 4월 도널드 트럼프 대통령이 발표한 이른바 ‘해방일(Liberation Day)’ 관세 조치는 글로벌 금융시장에 강력한 충격을 가했다. 발표 직후 전 세계 주식시장이 급락하고 미국 국채 금리가 급등했으며 외환시장 역시 극심한 변동성을 보였다.5) 특히 전통적으로 불확실성 확대 국면에서 강세를 보여왔던 달러가 약세로 전환된 것은 안전자산 지위에 균열이 생겼음을 보여주는 상징적 사건이다. 달러가 글로벌 금융위기, 유럽 재정위기, 팬데믹 등 불확실성 확대 국면에서 반복적으로 강세를 보였던 것과 달리 이번에는 정치적 결정과 투자자 심리 변화가 복합적으로 작용하면서 안전자산 프리미엄이 약화된 것이다. 이렇듯 불확실성이 확대되는 국면에서 달러화로의 전통적인 ‘안전자산 쏠림’을 보여주지 못한 것은 시장이 달러에 대해 갖는 신뢰에 변화를 시사하는 상징적 사건이었다.

이러한 상황은 과거 탈달러화 담론이 주로 미국의 금융제재 남용에 따른 구조적ㆍ장기적 위험에 초점을 맞췄던 것과 달리 이번 사례는 민간 투자자들의 기대와 심리가 실시간으로 달러 가치에 직접 반영되며 단기적 충격으로 이어진 전환점으로 평가된다. 실제로 관세충격 이후 미국과 독일 간 10년물 국채 금리차가 확대되었음에도 불구하고 달러화는 상당 기간 약세를 보이면서 안전자산으로서의 움직임과는 상반된 모습을 보였다.6) 이는 시장의 불확실성이 확대됨에도 불구하고 달러화로의 ‘안전자산 쏠림’이 약화되는 이른바 ‘달러 디스커넥트(dollar disconnect)’ 현상이 관세충격 시점을 계기로 본격적으로 나타나고 있음을 보여준다.

더 나아가 향후 미국 경제 둔화와 재정 불안 그리고 트럼프 대통령의 연준 압박 가능성 등은 안전자산으로서 달러화의 신뢰성 약화에 추가적인 불안 요인으로 작용할 수 있다. 최근 Financial Times(2025. 6. 30) 설문조사에 따르면 미국 내 대다수 경제학자들은 달러화의 안전자산 지위 약화 가능성을 우려하고 있으며, 특히 미국 정부의 과도한 재정 확대와 중앙은행 독립성 훼손을 달러화의 안전자산으로서의 위상을 저해하는 주요 요인으로 지적하고 있다.7) 동시에 트럼프 대통령은 달러를 외교ㆍ안보 전략의 지렛대로 활용하며 동맹국을 압박하고 있어 달러 위상이 단순히 시장 메커니즘이 아니라 정치ㆍ지정학적 변수와 긴밀히 맞물려 있음을 드러낸다.8)

결국 이번 사태는 달러 패권이 공공부문 정책 차원뿐 아니라 민간 금융시장과 글로벌 투자자들의 투자 행태에도 중대한 파급효과를 미치고 있음을 보여준다. 과거에는 특정 국가가 제재 회피를 목적으로 추진하던 탈달러화가 이제는 금융시장 참여자들의 실질적 리스크 인식 속에서 나타나고 있는 것이다. 이는 달러화의 안전자산 지위가 더 이상 무조건적인 것이 아님을 드러내며 향후 국제통화체제의 불안정성을 한층 심화시킬 수 있는 새로운 전환점으로 평가된다.

Ⅲ. 탈달러화가 국제금융질서에 미치는 영향 평가

앞서 살펴본 바와 같이 글로벌 금융시장에서의 탈달러화 움직임은 공공부문에 이어 최근에는 민간부문에서도 관찰되고 있다. 이러한 흐름은 단기적인 변동을 넘어 장기적으로 달러화 중심의 국제금융질서에 구조적 변화를 초래할 수 있다는 점에서 주목할 만하다. 본 장에서는 이러한 탈달러화 추세에 따라 예상되는 다양한 국제금융시장의 변화 가능성을 다각도로 살펴보았다.

1. 기축통화 질서 변화 가능성

최근 탈달러화 논의와 관련하여 달러화 중심의 기축통화 질서가 변화할 가능성에 대해서는 크게 두 가지 상반된 가설이 제기된다. 첫 번째는 달러화 중심 체제가 장기간 지속될 것이라는 시각이다. Goldberg(2010)는 국제 거래에서 달러화 사용이 단순한 관행을 넘어 강력한 네트워크 외부성(network externalities)에 기반한다고 분석하며, 이는 시장 참여자 간 통화 선택이 상호 의존적으로 이루어진다는 점을 보여준다. Eichengreen et al.(2017) 또한 기축통화 전환은 단기간 내 실현되기 어렵고 정치적ㆍ제도적 요인에 크게 좌우된다고 지적한다. 더 나아가 Gourinchas & Rey(2022)는 달러화가 국제적 리스크 분산과 글로벌 유동성 공급의 핵심 축으로 기능하고 있음을 강조하면서 달러가 단순한 결제 통화를 넘어선 국제 금융안전망의 중심 역할을 수행한다고 평가한다. 이러한 연구들은 공통적으로 달러화의 위상이 경제 규모나 금리 차와 같은 개별 요인만으로 설명되지 않으며 제도적 신뢰, 금융시장 심화도, 네트워크 효과 등 복합적 요인에 의해 장기간 유지될 수 있음을 시사한다.

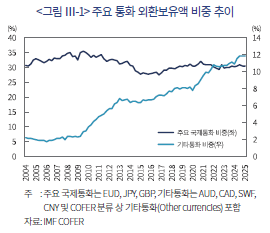

달러화의 위상을 뒷받침하는 또 다른 요인은 실질적인 대체 통화의 부재이다. 과거 유로화의 도입(1999)과 위안화의 SDR 편입(2016) 등은 다극 통화체제로의 이행 기대를 고조시켰으나, 실제 유로화와 위안화의 국제적 비중 확대는 제한적이었다. 오히려 <그림 Ⅲ-1>에서 나타나듯 최근 수년간은 특정 대안 통화보다는 기타 통화9)의 비중이 점진적으로 증가하는 모습이 두드러진다. Prasad(2014)는 이러한 현상을 두고 안정적인 국채 공급, 자본시장 개방, 충분한 경제 규모 등 기축통화의 필수 요건을 충족하는 대체 통화가 현재 존재하지 않는다고 평가하였다. 결국 달러화는 국제통화체제 내에서 사실상 기본 선택(default option)으로 작동하고 있으며, 유로화ㆍ엔화ㆍ위안화 등 잠재적 대안 통화들은 채권시장 성숙도, 제도적 신뢰, 자본시장 개방성 등에서 여전히 구조적 제약을 보이고 있다는 점에서 현실적 한계를 드러낸다(Eichengreen, 2011; Prasad, 2014).

두 번째 시각은 최근 외환보유액 내 달러화 비중의 축소 추세가 일시적 현상이 아니라 장기적으로 이어져 결국 단일 패권 통화체제에서 다극적 통화체제로 전환될 것이라는 전망이다. Eichengreen(2011)은 역사적으로 기축통화 체제가 단일 중심에서 다극화된 사례가 존재하며 국제금융시장의 심화, 기술 혁신, 지정학적 다변화 등이 이러한 전환을 촉진할 수 있다고 지적한다. 특히 이러한 변화는 유로화ㆍ위안화와 같은 전통적 대안 통화의 급격한 부상보다는, 호주달러ㆍ캐나다달러ㆍ스위스프랑ㆍ싱가포르달러 등 이른바 비전통적 기축통화의 점진적 확대를 통해 나타날 가능성이 크다.

실제 최근 외환보유액 내 기타 통화의 비중은 지속적인 확대 추세를 보이고 있으며, 이는 다음의 두 가지 요인으로 설명될 수 있다. 첫째, 중앙은행의 외환보유 운용에서 전략적 자산보유 다각화(active diversification) 수요가 증가하고 있다는 점이다. 달러화 자산의 수익률 저하와 금리 변동성 심화는 위험조정 수익률을 제고하려는 필요성을 강화시켰으며 이에 따라 일부 중앙은행은 비전통적 기축통화를 점진적으로 편입하고 있다. 둘째, 외환시장 인프라의 발전이 이종통화 간 거래 비용 구조를 근본적으로 변화시켰다. 과거에는 대부분의 교차통화 거래가 달러화를 경유하면서 높은 스프레드와 거래비용이 발생했으나, 전자거래 시스템 확산과 시장의 심화로 인해 <그림 Ⅲ-2>에서 보듯 이종통화 간 직접거래 비용이 크게 축소되었다(Arslanalp et al., 2022).

이러한 측면에서 Gopinath & Stein(2021) 및 Chinn & Frankel(2008) 등은 국제금융시장이 다극화되는 과정에서는 여러 통화가 부분적으로 기축통화 기능을 분담할 수 있음을 제시한다. 또한 Ilzetzki et al.(2019) 및 Gerding & Hartley(2024)는 달러화의 위상이 여전히 공고하나 비전통적 기축통화의 점진적 확대가 국제통화질서의 구조적 분산을 보여주는 핵심 지표임을 실증적으로 분석하고 있다.

이러한 분석 결과는 향후 국제통화체제가 기존의 달러화 중심 단일체제에서 점진적으로 탈중심화(decentralization)되는 과도기를 맞이하고 있음을 시사한다. 특히 유로화와 엔화 등 주요 대체 통화의 비중 확대는 예상과 달리 여전히 제한적으로 나타나지만, 기타 통화 중심의 확산은 달러 중심 구조의 독점적 성격이 점차 약화되고 있음을 보여주는 실증적 지표라 할 수 있다. 이는 특정 통화가 단기간에 새로운 패권 통화로 부상하기보다는 복수의 통화가 기능적으로 역할을 분담하며 공존하는 기능적 다극화(functional multipolarity)로의 전환 가능성을 뒷받침한다.

2. 디지털 결제 인프라 확산이 탈달러화에 미치는 영향

최근 국제금융질서에서 중앙은행 디지털화폐(Central Bank Digital Currency: CBDC)와 스테이블코인 기반 결제 시스템은 기존 달러 중심 인프라에 대한 기술적 대안으로 부상하고 있다. 이러한 흐름은 미국 주도의 SWIFTㆍCHIPS 체계가 지정학적 리스크에 노출되어 있다는 문제의식과 더불어, 글로벌 차원에서 결제 효율성 제고와 거래비용 절감에 대한 수요가 확대된 결과라 할 수 있다. 특히 블록체인 기반 탈중앙화 기술은 국경 간 결제의 속도ㆍ비용ㆍ접근성을 개선할 수 있는 잠재력으로 주목받고 있으며, 이는 기존 국제금융 인프라의 구조적 한계를 보완할 수 있는 핵심 혁신으로 평가된다.

국제결제은행(Bank for International Settlement: BIS)은 다중 CBDC(mCBDC) 체계를 활용하여 비달러 통화 간 직접 결제를 통해 기존 달러화 중심 결제망을 우회할 수 있는 새로운 가능성을 제시한다(Auer et al., 2021). mCBDC는 복수 국가가 발행한 디지털 통화를 단일 플랫폼에서 호환ㆍ연계할 수 있도록 설계되어 있으며, 이를 통해 달러를 경유하지 않는 직거래가 촉진된다. 실제로 중국인민은행은 아랍에미리트, 홍콩, 태국과 함께 위안화ㆍ바트화ㆍ디르함 간 디지털 결제 실험을 진행 중인데, 이는 전통적으로 달러를 거쳤던 다자간 결제를 대체하려는 시도로 평가된다. 이러한 움직임은 향후 국제결제 구조에서 달러의 중개 기능이 점진적으로 축소될 수 있음을 시사한다.

CBDC 기반 결제는 거래 비용과 시간을 절감함으로써 달러 경유 결제의 상대적 이점을 낮추며 동시에 자동화 시장조성(Automated Market Maker: AMM)과 유동성 관리(Asset Liability Management: ALM) 기술의 발전을 통해 다양한 통화 간 직거래를 가능하게 한다. BIS는 이러한 기술 혁신이 기존 ‘빅 포(Big Four)’ 통화(달러ㆍ유로ㆍ파운드ㆍ엔) 중심 외환시장의 구조를 점진적으로 다변화시키는 동력이라고 분석한다. 아울러 중앙은행의 준비자산 운용전략 변화도 이러한 흐름을 뒷받침한다. Hentov et al.(2019)에 따르면 최근 주요국 중앙은행들은 투자 트랜치 비중 확대와 함께 비전통적 통화 및 디지털화폐 자산에 대한 수요가 증가하는 추세임을 보여주고 있다.10)

한편, 스테이블코인은 탈달러화의 흐름과는 상반된 방향으로 작용할 가능성도 제기된다. 현재 유통되는 스테이블코인의 대부분은 달러화에 연동되어 있으며, 블록체인 기반 분산원장 기술을 활용하고 있음에도 불구하고 실질적으로는 미국 달러 및 미 국채 시장에 대한 의존도를 심화시키고 있기 때문이다. 특히 국경 간 결제에서 달러 연동 스테이블코인의 확산은 사실상 ‘디지털 재달러화(re-dollarization)’를 촉진하여 달러 기축통화 체제의 디지털 확장판으로 작동할 수 있다. 이는 스테이블코인 발행사가 준비자산으로 미 국채를 대규모 매입ㆍ청산하는 구조에서 비롯되며, 결과적으로 디지털 자산시장의 충격이 달러 중심 글로벌 금융시장으로 직접 전이될 수 있음을 시사한다.11) 다만, 장기적으로 자국 통화 연동형 또는 다중통화 기반 스테이블코인이 확산될 경우 이러한 디지털 결제 수단은 달러 의존도를 완화하고 다극적 통화체제로의 전환을 촉진할 여지도 존재한다.

그러나 디지털화를 통한 국경 간 거래 확산에는 여전히 구조적 한계가 존재한다. 설령 무역 대금 결제가 양국이 발행한 CBDC로 직접 이루어진다 해도 최종적으로는 수취국이 자국 통화로 환전해야 하기 때문이다. 예를 들어 한국과 브라질 간 무역에서 한국 발행 원화 CBDC로 결제한 경우, 브라질 수출업자는 원화를 브라질 레알화로 환전해야 한다. 이 과정에서 브라질 은행은 원화를 외환시장에 내다 팔아야 하는데, 원화–레알화 직거래 시장이 활성화되어 있지 않다면 결국 달러와 같은 중개통화를 경유할 수밖에 없다. Auer et al.(2021)은 이러한 점에서 CBDC 기반 결제가 달러 결제망을 우회할 수 있지만 외환시장 유동성 및 환전 메커니즘 확보가 여전히 필요함을 강조한다.

따라서 CBDC는 송금 시간 단축 및 수수료 절감이라는 측면에서 의미 있는 진전을 가져오지만, 도매 외환시장의 유동성 제약 문제를 근본적으로 해결하지는 못한다. 특히 원화–레알화와 같은 비주요 통화 간 직거래는 낮은 거래량과 높은 스프레드로 인해 실효성이 떨어질 수 있다. 이를 보완하기 위해 일부 국가들은 양자간 통화스왑 협정, 다자간 mCBDC 플랫폼 구축, 제3의 중앙은행을 통한 청산 모델 등 다양한 대안을 실험하고 있다. 그러나 이러한 접근 역시 글로벌 차원의 법적ㆍ기술적 합의와 함께 각국의 자본통제ㆍ외환 규제ㆍ금융안정성에 대한 우려를 동시에 해소해야 한다는 과제를 안고 있다.

3. 민간 부문의 대응 변화 가능성

탈달러화 과정에서 공공부문의 외환보유 전략 못지않게 글로벌 민간 투자자의 자산 배분 행태 또한 중요한 변수로 작용한다. 현재 미국채를 보유한 외국 투자자 중 약 절반은 민간 금융기관으로 이들의 포트폴리오 재구성 여부가 달러 자산의 국제적 위상에 영향을 미칠 수 있다.12) 특히 <그림 Ⅲ-3>에 나타난 바와 같이 최근 공공부문의 미국채 보유가 감소하는 가운데 민간 부문의 투자 비중은 확대되는 추세를 보이고 있으며, 이는 주요 글로벌 민간 자금이 여전히 유동성과 신용도 등 안전성 측면에서 미국채를 선호함으로써 달러화 위상을 지탱하는 역할을 하고 있음을 시사한다.

그러나 민간 자금은 중앙은행 등 공공부문과 달리 수익성과 리스크 인식 변화에 훨씬 민감하게 반응한다. 특히 최근 민간 투자자들은 미국의 재정적자 확대, 부채한도 갈등, 장기금리 상승 등 구조적 리스크를 인식하며 달러 자산 비중을 축소하거나 환헤지를 강화하는 방식으로 대응하고 있는 것으로 파악된다. 실제로 대형 연기금과 국부펀드는 달러 장기채권 보유를 줄이는 대신 금, 비달러 채권, 원자재 연계 자산 등으로 투자 대상을 다변화하는 움직임을 보이고 있다. 따라서 민간 투자자의 선택은 단기적으로 달러 자산 수요를 지탱하는 역할을 하지만, 동시에 상황 변화에 따라 달러 패권의 불안정성을 확대시킬 수 있는 양면적 요인으로 작용할 수 있다.

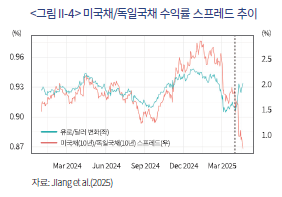

일반적으로 글로벌 위험회피 국면에서는 안전통화와 안전자산 채권으로의 자금 유입이 발생한다. 그러나 2025년 4월 초 관세 충격 이후에는 기존 패턴과 상이한 움직임이 나타났다. 변동성 지수(VIX)가 급등하면서 미 국채 수익률이 초기에는 하락했으나 곧 반등했고 달러 약세ㆍ유로 강세가 동시에 발생하는 이례적 흐름이 전개된 것이다. Grothe et al.(2025)의 안전자산 구성 요인 분석 결과에 따르면 2025년 4월을 시점으로 미국채 및 달러화의 안전자산 역할이 약화된 것으로 나타났다(<그림 Ⅲ-4> 참조).13)

또한 Jiang et al.(2025)은 민간부문의 달러 자산 프리미엄 감소를 정량적으로 제시한다. 독일 국채를 달러화로 헤지한 합성 안전자산과 미국 국채 간의 수익률 차이를 통해 추정된 편의 수익률(convenience yield)은 과거 연 10% 이상의 프리미엄에서 최근에는 오히려 연 –1.8% 수준의 추가 보상을 요구하는 결과로 나타났다. 이는 투자자 입장에서 달러 자산의 보유 유인이 현저히 약화되었음을 시사한다. 실제로 2025년 4월 한 달 동안 외국인 투자자는 총 500억달러 규모의 미국 장기증권을 순매도했으며 이 중 민간 부문이 460억달러를 차지하였다.14) 이러한 매도는 구조적 이탈이라기보다 헤지ㆍ포트폴리오 조정 성격이 강했지만, 정책 불확실성 지속 시 향후 변동성 확대 가능성을 내포한다.

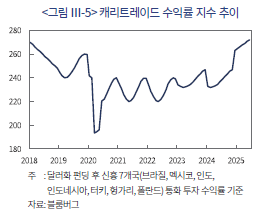

아울러 이러한 민간 자금의 재배치는 실제 투자 흐름 대비를 통해 더욱 명확해진다. 투자자들은 달러 자산 대신 신흥국 통화 및 채권, 유럽 자산, 금 등 대체 자산으로 관심을 확장하고 있으며, 이는 단순 수익 추구를 넘어 정책 리스크 완화 전략으로도 해석된다. 이 과정에서 달러는 전통적인 보유 자산이 아닌 펀딩 통화(funding currency)로서의 역할이 강화되고 있다. 실제로 블룸버그에 따르면, 2025년 5월말 기준 신흥 시장을 대상으로 한 달러 캐리트레이드 수익률 지수는 최근 7년 내 최고치를 기록하며 캐리트레이드에 대한 투자자 선호가 재부상했음을 보여주고 있다(Bloomberg, 2025. 6. 1). 또한 로이터에 따르면 아시아 채권시장에는 2025년 5월에 외국인 자금이 약 153억달러 순유입하여 최근 10년 중 가장 큰 월간 유입 규모를 기록하였다(Reuters, 2025. 6. 17).

결국 이러한 현상은 탈달러화가 단순히 준비자산의 포트폴리오 재편을 넘어 국제 자금조달 구조와 투자 행태 전반에 영향을 미치고 있음을 보여준다. 달러화 자산의 편의수익률(convenience yield)이 축소되는 가운데 투자자들은 달러화를 장기 보유하기보다는 차입ㆍ투자 전략의 매개로 활용하는 경향을 강화하고 있다. 이 과정에서 달러화 기반 캐리트레이드의 확대는 단순한 차익 추구를 넘어 달러에 대한 수요가 안전자산 보유보다는 단기 수익 추구와 레버리지 활용쪽으로 이동하고 있음을 반영한다. 특히 트럼프 행정부의 정책 불확실성은 미국 국채의 신뢰도에 대한 우려를 증폭시키며 투자자들의 포트폴리오 조정과 헤지 수요를 가속화하고 있다. 요컨대 민간 부문의 대응은 단순한 위험 분산을 넘어 달러 자산의 역할 변화를 촉진하고 있으며 이는 안전자산 프리미엄의 약화와 맞물려 국제통화체제 내 구조적 탈달러화를 뒷받침하는 중요한 흐름으로 평가된다.

Ⅳ. 시사점

최근 외환보유액에서 달러화 비중이 점진적으로 감소하는 추세는 국제금융체제에서 달러화의 기축통화 위상에 대한 신뢰가 서서히 약화되고 있음을 보여준다. 그러나 이러한 변화가 곧바로 달러화의 지배적 지위 상실로 이어질 가능성은 여전히 낮은 것으로 평가된다. 미국은 세계 최대 경제 규모와 깊이 있는 금융시장, 군사ㆍ외교적 영향력을 바탕으로 강력한 네트워크 효과를 유지하고 있으며, 무엇보다 실질적으로 대체가능한 통화가 부재하다는 점에서 달러 중심 체제의 지속 가능성은 여전히 높게 평가된다.

다만 달러화 패권의 장기적 안정성에 대한 의문이 제기되고 있는 것도 사실이다. Rogoff(2025)는 미국 내부의 구조적 문제, 특히 정치적 압력과 지정학적 불안정 속에서 연준이 인플레이션 통제에 실패할 경우 달러 체제가 근본적 위기를 맞을 수 있다고 경고한다. Stigiliz(2023) 또한 ‘지나친 특권(exorbitant privilege)’이 국제금융 구조의 불균형을 심화시키며 미국 외 국가들이 인플레이션 충격을 감내해야 하는 구조적 불안정을 낳고 있다고 지적한다. 이러한 비판은 달러 패권이 단순히 경제적 우월성의 결과가 아니라 ‘신뢰(trust)’ 위에 구축된 질서임을 환기시킨다. 특히 트럼프 행정부의 관세정책 이후 민간 부문에서 안전자산에 대한 신뢰가 변화하는 양상이 뚜렷해지고 있으며, 이는 탈달러화의 새로운 흐름을 보여주는 단초로 해석될 수 있다.

우리나라의 경우 이러한 국제통화질서 변화는 중대한 정책적 시사점을 제공한다. 무역의존도가 높고 원화 국제화 수준이 제한적인 상황에서, 미국발 금리 변동이나 글로벌 환율 불안 심화 시 무역결제 비용 증가, 외국인 자본 유출입의 변동성 확대, 외환보유액 운용 제약 등 다양한 리스크에 노출될 수 있다. 국내 투자자들의 달러화 자산 집중 투자 관행 역시 장기적으로 환차손 위험을 증대시킬 수 있다는 점에서 주의가 필요하다. 특히 향후 미국의 통화정책 기조나 트럼프 행정부의 달러 약세 유도 정책은 국내 투자자의 환차손 우려와 직결될 수 있다. 이에 따라 외환보유액 구성의 다변화, 역내 통화스와프 네트워크 확대, 시장안정 장치 확충 등을 통해 달러 중심 구조에 대한 의존도를 점진적으로 완화할 필요가 있다.

또한 국제결제 인프라 차원에서는 BIS가 주도하는 프로젝트 아고라(Project Agora) 등 다중 중앙은행 디지털화폐(mCBDC) 프로젝트에서 주도적인 역할을 할 필요가 있다. 이를 통해 역내 교역 및 자본거래에서 다통화 결제가 가능한 시스템을 선제적으로 구축하고, 나아가 한국이 차세대 결제 인프라의 제도 설계자로서 발언권을 확보하는 전략적 기반을 마련할 수 있다.

아울러 장기적으로는 원화 국제화 수준을 제고하기 위한 전략적 접근이 필요하다. 이를 위해 원화표시 역외 채권 발행을 확대하고, 외국인 투자자의 시장 접근성을 개선하며, 환헤지 비용을 낮추는 제도적 기반을 강화해야 한다. 동시에 역외 원화시장의 단계적 개방과 활성화를 통해 무역결제에서 원화 활용도를 높이고 외환 파생상품 시장의 성장을 촉진할 필요가 있다. 이러한 노력이 병행될 경우 단기적으로는 달러 의존도를 완화하는 안전장치로 장기적으로는 금융주권과 국가 경제적 영향력을 강화하는 핵심 경로로 기능할 수 있다.

요컨대 탈달러화 흐름은 특정 기축통화를 다른 통화가 대체하는 단선적 변화라기보다 국제금융질서가 점진적으로 다극화되는 구조적 전환을 의미한다. 우리나라는 이러한 변화 속에서 단기적으로 충격을 완화하고 장기적으로 금융 경쟁력을 확보하기 위해 외환시장 안정성 강화, 결제ㆍ금융 인프라 다변화, 금융외교 확대, 원화 국제화 추진 등 종합적이고 체계적인 대응 전략을 마련해야 한다.

1) State Street(2023)에 따르면 2023년 1분기 중 주요 소셜미디어에서의 탈달러화 논의는 전분기 대비 600% 증가한 것으로 나타난다.

2) 다만, 공공부문의 달러화 외환보유 비중 축소만으로 탈달러화의 근거를 제시하는 데에는 한계가 있다. 예컨대, 같은 기간 미국 국채의 외국인 보유분 중 민간 부문 비중은 오히려 확대되었으며, 이는 미국 주식시장으로의 민간 자금 유입 증가와 맞물려 달러화 자산에 대한 수요를 여전히 뒷받침하고 있다. 이러한 점은 본 보고서 제Ⅲ장에서 일부 보완적으로 설명하였으니 참고하기 바란다.

3) 단, 달러화의 경우에는 SDR 바스켓 내 비중이 높은 점을 감안할 때 상대적으로 샤프 비율이 높게 평가될 수 있다.

4) Yeung & Goh(2022)에 따르면 CIPS 거래 규모와 참여기관 수는 CHIPS의 약 1/40, 1/10 수준이며 전체 거래의 80%가 SWIFT 메시징을 통해 진행되고 있다. 다만, 최근 사우디아라비아·아랍에미리트 등 위안화 결제를 수용하는 국가와의 협력을 통해 점진적 확대를 모색 중이다.

5) 2025년 4월 1일부터 22일 사이 VIX 지수는 22에서 52로 급등했으나, 같은 기간 달러/유로 환율은 6.5% 하락하였다.

6) 관세 충격 이후 독일과 미국 간 10년물 국채 금리차는 약 48bp까지 확대되었으며, 이는 이론적으로 유로 대비 달러화 절상을 의미하나 실제로는 6.5% 절하폭을 기록하였다.

7) 미국 내 경제학자 47명을 대상으로 진행한 Financial Times 설문조사에 따르면 응답한 경제학자의 90% 이상이 향후 5~10년 내 달러화 표시 자산의 안전자산 지위가 약화될 가능성에 우려를 표명한 것으로 나타났다(Financial Times, 2025. 6. 30).

8) 트럼프 정부의 환율정책 관련 시각을 담고 있다고 평가되는 Miran(2024)에서는 동맹국 중앙은행이 보유한 미국채를 무이자 초장기 국채로 전환하는 내용을 담고 있으며, 이는 사실상 일종의 디폴트선언으로 현실화될 경우 안전자산으로서 미달러화의 신뢰도를 크게 저하시킬 것으로 예상된다.

9) 기타 통화는 전통적인 국제통화(달러화, 유로화, 파운드화, 엔화)를 제외한 통화를 의미하며, 본고에서는 COFER 분류상 기타 통화(other currencies) 및 스위스 프랑, 위안화, 캐나다 달러, 호주달러 등을 포함하고 있다.

10) 해당 보고서에서는 중앙은행 준비자산을 유동성 확보용 ‘유동성 트랜치(liquidity tranche)’와 수익성 추구용 ‘투자 트랜치(investment tranche)’로 구분하고 있다.

11) Ahmed & Aldasoro(2025)는 USDTㆍUSDC 등 달러 연동 스테이블코인의 순유입이 미국 3개월물 국채 금리를 최대 2.5bp 하락시키는 반면, 순유출 시에는 최대 8bp 상승시키는 효과를 확인하였다.

12) 미국 의회조사국(CRS)에 따르면 2024년말 기준 외국인 투자자의 미국 국채 보유액은 전체의 약 33%에 달하며, 이 중 약 56%가 민간 부문(은행, 자산운용사, 연기금 등)에 의해 보유되고 있는 것으로 나타난다(U.S. Congressional Research Service, 2025).

13) 해당 연구는 주요 안전자산 구성 요인(각 통화 및 자산 등)의 주성분 분석(PCA)을 통해 도출된 첫 번째 주성분의 각 시기별 가중치를 추정해 해당 자산군 별 안전자산 역할을 분석하였다.

14) 미 재무부 TIC(Treasury Intentional Capital) 데이터를 참조하였다.

참고문헌

Ahmed, R., Aldasoro, I., 2025, Stablecoins and Safe Asset Prices. BIS Working Papers No. 1270.

Arslanalp, S., Eichengreen, B., Simpson-Bell, C., 2022, The stealth erosion of dollar dominance: Active diversifiers and the rise of nontraditional reserve currencies, IMF Working Paper No. 22/58.

Arslanalp, S., Eichengreen, B., Simpson‑Bell, C., 2024, Dollar dominance in the international reserve system: An update, IMF Blog.

Auer, R., Haene, P., Holden, H., 2021, Multi-CBDC arrangements and the future of cross-border payments, BIS Papers No. 115.

Bank for International Settlements, 2021a, Central bank digital currencies: Financial stability implications. BIS Papers No. 117.

Bank for International Settlements, 2021b, Inthanon-LionRock to mBridge: Building a multi CBDC platform for international payments.

Bloomberg, 2025. 6. 1, Carry trades roar back as emerging market currencies rally.

Boz, E., Casas, C., Georgiadis, G., Gopinath, G., Le Mezo, H., Mehl, A., Nguyen, T., 2020, Patterns in invoicing currency in global trade, Journal of International Economics 125.

Center for a New American Security (CNAS), 2022, Why China’s CIPS matters? And not for the reasons you think.

Chinn, M.D., Frankel, J.A., 2005, Will the euro eventually surpass the dollar as leading international reserve currency? In Clarida, R.H. (Ed.), G7 current account imbalances: Sustainability and adjustment, 283–322, University of Chicago Press.

Chinn, M.D., Frankel, J.A., 2008, Why the euro will rival the dollar. International Finance 11(1), 49–73.

Chinn, M.D., Frankel, J., Ito, H., 2024, The dollar versus the euro as international reserve currency, NBER Working Paper 32387.

Center for Strategic and International Studies (CSIS), 2023, Sanctions, SWIFT, and China’s Cross-Border Interbank Payments System (CIPS).

Eichengreen, B., 2011, Exorbitant privilege: The rise and fall of the dollar and the future of the international monetary system, Oxford University Press.

Eichengreen, B., Gros, D., 2020, Post-COVID-19 global currency order: Risks and challenges, Economic Policy 35(104), 549–603.

Eichengreen, B., Mehl, A., Chitu, L., 2017, How global currencies work: Past, present, and future, Princeton University Press.

Eren, E., Malamud, S., 2021, Dollar borrowing, cross-currency basis, and the global financial cycle, Journal of Financial Economics 141(2), 642–665.

Ilzetzki, E., Reinhart, C.M., Rogoff, K.S., 2019, Exchange arrangements entering the twenty-first century: Which anchor will hold? The Quarterly Journal of Economics 134(2), 599–646.

Ito, H., McCauley, R., 2020, Currency Composition of Foreign Exchange Reserves, Journal of International Money and Finance 102.

Financial Times, 2025. 5. 5, How China is quietly diversifying from US Treasuries.

Financial Times, 2025. 6. 30, Donald Trump’s fiscal policy and Fed attacks imperil US haven status, say economists.

FXCintel, 2025. 7. 4, Is China’s cross-border payments network on the rise?

Gerding, F., Hartley, J., 2024, De-dollarization? Not so fast. Economics Letters 235.

Goldberg, L.S., 2010, Is the international role of the dollar changing? Current Issues in Economics and Finance 16(1), Federal Reserve Bank of New York.

Gopinath, G., Stein, J.C., 2018, Banking, trade, and the making of a dominant currency, Quarterly Journal of Economics 136(2), 783–830.

Gopinath, G., Stein, J.C., 2021, International currency and the crisis. Economic Policy 36(106), 261–303.

Gourinchas, P., Rey, H., 2022, Exorbitant privilege and exorbitant duty, Journal of International Money and Finance 123.

Grothe, M., McQuade, P., Ricci, M., Tondo, L., 2025, Recent patterns in global risk behaviour in financial markets, VoxEU CEPR.

Hentov, E., Petrov, B., Zsolt, M., 2019, Reserve management and the future of central bank reserves, State Street.

International Monetary Fund (IMF), 2021, The rise of digital money, IMF Fintech Note 2021/001.

Jiang, Z., Krishnamurthy, A., Lustig, H.N., Richmond, R., Xu, C., 2025, Dollar upheaval: This time is different.

https://ssrn.com/abstract=5220444

Katzman, K., 2021, Iran sanctions, CRS Report RS20871, U. S. Congressional Research Service.

Miran, S., 2024, A User’s Guide to Restructuring the Global Trading System, Hudson Bay Capital.

Prasad, E., 2014, The dollar reigns supreme by default, Finance & Development 51(1), 30–33. International Monetary Fund.

Prasad, E., Ye, L., 2013, The renminbi’s role in the global monetary system, Brookings Institution.

Reuters, 2024. 10. 25, HSBC joins China’s payment system to boost yuan usage.

Reuters, 2025. 6. 17, Asian bonds draw biggest foreign inflows in nearly a decade in May.

Rogoff, K., 2023, In Defense of Public Debt, Revised Edition, Princeton University Press.

Rogoff, K., 2025, Our Dollar, Your Problem: An Insider’s View of Seven Turbulent Decades of Global Finance, and the Road Ahead, Yale University Press.

Sullivan, K., 2020, Capital controls and financial globalization: A review of the literature, Journal of Economic Perspectives 34(4), 93–118.

SWIFT, 2012, SWIFT statement on EU council decision concerning EU santion against Iran.

SWIFT, 2023, RMB Tracker: RMB Internationalization – Monthly Reporting.

State Administration of Foreign Exchange (SAFE), 2025, Annual report on China’s foreign exchange reserves. Beijing: SAFE.

State Street, 2023, Is dollar dominance dented?

https://www.statestreet.com/web/insights/articles/documents/de-dollarization-paper.pdf

Stiglitz, J.E., 2019, People, Power, and Profits: Progressive Capitalism for an Age of Discontent. W. W. Norton & Company.

Stiglitz, J.E., 2023, The end of exorbitant privilege? Columbia University Press Blog.

U.S. Congressional Research Service, 2024, Foreign holdings of federal debt, CRS Report RS22331.

U.S. Department of the Treasury, 2025, Treasury International Capital (TIC) System: Major Foreign Holders of Treasury Securitie.

World Gold Council, 2025, 2025 Central Bank Gold Reserves Survey.

https://www.gold.org/goldhub/research/central-bank-gold-reserves-survey-2025

Yeung, H., Goh, B., 2022, Geopolitics and cross-border payment infrastructure: The case of CIPS, Asia Global Papers.

Yicai Global, 2024, CIPS inks deals with foreign banks to join as direct participants.

https://www.yicaiglobal.com

최근 글로벌 금융시장에서 탈달러화(de-dollarization) 논의가 빠르게 확산되고 있다.1) 이는 지정학적 긴장 고조, 미국 주도의 경제 제재 강화, 글로벌 가치사슬 재편 등 복합적 요인에 기인한다. 특히 트럼프 행정부의 고율 관세정책 발표를 계기로 공공부문뿐 아니라 글로벌 민간 기업과 금융기관까지 달러 의존도를 낮추려는 움직임이 가속화되었으며, 그 결과 탈달러화는 외환보유액 다변화 수준을 넘어 국제 결제ㆍ무역 청산 구조, 투자 통화 구성, 블록체인 기반 디지털화폐 활용 등 국제 금융 인프라 전반의 변화를 포괄하는 흐름으로 전개되고 있다.

이러한 흐름은 러시아ㆍ우크라이나 전쟁, 미ㆍ중 전략경쟁, 미국의 제재 정책 강화와 맞물리며 기존 달러 중심 체제의 구조적 재편 가능성을 한층 부각시키고 있다. 이에 따라 ‘탈달러화’는 일부 국가의 외교적 슬로건이나 제한적 전략을 넘어, 결제시스템ㆍ무역청산ㆍ금융투자ㆍ중앙은행 정책 등 다양한 영역에서 비달러 통화 사용 확대와 블록체인 기반 디지털 통화 확산을 통해 달러 패권에 구조적 도전을 가하는 거시적 트렌드로 자리매김하고 있다. 실제로 국제통화기금(International Monetary Fund: IMF)에 따르면 2000년대 초반 약 70%에 달했던 달러화 외환보유 비중은 최근 58% 수준까지 하락했으며, 이는 달러화에 대한 신뢰가 단기적 변동이 아니라 장기적 구조 속에서 시험대에 오르고 있음을 보여준다.

본 보고서의 목적은 탈달러화 현상을 거시적 관점에서 체계적으로 분석하고 그 경제적ㆍ정책적 시사점을 도출하는 데 있다. 이를 위해 먼저 탈달러화의 개념과 정의를 명확히 한 뒤, 공공ㆍ민간 부문에서 전개되는 구체적인 전략과 사례를 살펴보고, 특히 트럼프 행정부의 관세정책 이후 변화한 세계 통화질서에 주목한다. 또한 각국의 정책적 대응 방향을 검토하고, 한국이 취해야 할 전략적 선택지를 제시한다. 본 보고서의 구성은 다음과 같다. 제Ⅱ장에서는 글로벌 탈달러화의 현황 및 원인을 진단하고, 제Ⅲ장에서는 이러한 움직임이 국제금융시장과 세계 경제에 미치는 구조적 영향을 분석한다. 마지막으로 제Ⅳ장에서는 향후전망과 함께 정책적 시사점을 종합적으로 제시한다.

Ⅱ. 탈달러화 현황 및 원인 분석

탈달러화(de-dollarization)에 대한 논의는 1970년대 금태환 중지 이후 달러체제의 불안정성 논의에서 태동하였으며, 최근에는 금융제재 확대, 글로벌 금융위기, 정책 불확실성 등을 거치며 다시금 주요 경제ㆍ정치적 화두로 부상하고 있다. 본 장은 외환보유액 구성 변화, 각국의 인프라 구축, 트럼프 행정부 관세정책 이후 변화 등을 중심으로 그 전개와 함의를 살펴보았다.

1. 국제통화체제 내 달러화 위상 약화

탈달러화는 국제 금융 및 교역 활동에서 미국 달러화에 대한 의존도를 점진적으로 축소하는 과정을 의미한다. 이러한 논의는 1970년대 브레턴우즈 체제 붕괴 이후 기축통화가 무제한 유동성 공급의 특권을 누리면서 발생한 구조적 한계와 부작용을 둘러싼 담론 속에서 꾸준히 제기되어 왔다. 특히 유로화의 출현과 글로벌 금융위기와 같은 주요 사건들은 달러 중심 국제통화질서에 대한 비판과 회의론을 한층 부각시켰다. 그럼에도 불구하고 달러화는 여전히 세계의 핵심 준비통화로 기능하며 미국의 지정학적 영향력과 결합되어 국제금융질서의 중심축 역할을 유지하고 있다.

이러한 달러화의 위상은 단순한 관성의 산물이 아니라 다음과 같은 여러 구조적 요인에 의해 뒷받침되고 있다. 첫째, 무역 인보이스 통화로서의 활용은 금융거래 및 가치저장 수단으로의 사용을 강화하며 안전자산으로서의 달러 특성과 맞물려 선순환적 구조를 형성한다(Gopinath & Stein, 2018, 2021). 둘째, 달러화의 영향력은 글로벌 가치사슬과 무역ㆍ금융 네트워크 전반에 깊숙이 내재화되어 있으며, 이러한 구조적 우위가 기축통화로서의 지속성을 뒷받침한다(Boz et al., 2020). 셋째, 2008년 글로벌 금융위기와 같은 시장 불안은 오히려 안전자산으로서 달러화의 지위를 재확인시키는 계기가 되었다(Eren & Malamud, 2021). 넷째, 대체재의 부재 속에서 달러는 사실상 ‘기본값(default)’으로 기능하고 있으며(Prasad, 2014), 교역ㆍ금융ㆍ준비자산 등 국제통화의 상호 보완적 활용과 네트워크 효과가 달러화에 집중됨으로써 다른 통화가 이를 대체하기 어려운 구조가 공고히 유지되고 있다.

이와 같은 구조적 기반은 주요국 중앙은행의 외환보유 운용에서도 뚜렷하게 나타난다. <그림 II-1>에서 보듯이, 미국이 국제 교역이나 글로벌 GDP에서 차지하는 비중은 상대적으로 제한적임에도 불구하고, 전 세계 외환보유액의 절반 이상이 여전히 달러화로 구성되어 있다. 이는 중앙은행들이 달러 준비자산을 활용해 국제수지 불균형 조정, 외환시장 안정화, 국내 경제주체에 대한 외환 유동성 공급 등 핵심적인 정책 기능을 수행하고 있음을 보여준다. 결국 외환보유액 내 달러 비중은 국제통화체제에서 달러의 지위를 직관적으로 확인할 수 있는 대표적 지표라 할 수 있다.

그러나 이러한 지표에서도 달러화의 구조적 약화 조짐이 분명히 나타난다. <그림 II-2>에 제시된 바와 같이 2000년대 초 70%에 달하던 외환보유액 내 달러 비중은 최근 58% 수준으로 하락하였다. 이는 2000년 이후 달러 비중이 연평균 약 0.5%p씩 꾸준히 축소되어 왔음을 보여주며 달러 기축통화 체제의 점진적 약화를 뒷받침하는 핵심 증거라 할 수 있다. 특히 이러한 하락세가 달러 강세 국면에서도 지속되었다는 점은 주목할 만하다. 즉 중앙은행의 준비자산 통화 구성은 단순히 환율 수준이나 주요국 국채 금리 변동으로만 설명하기 어렵고, 이를 고려하더라도 외환보유액 내 달러 비중은 일관되게 축소되어 왔다.2)

이러한 구조적 변화의 구체적 요인을 살펴보면 다수의 실증분석 결과 여러 요인이 복합적으로 작용하고 있음을 확인할 수 있다. 먼저 Arslanalp et al.(2022)은 기축통화로서 외환보유액 비중의 결정요인을 분석한 연구에서 통화 발행국의 경제 규모 영향력이 점차 약화되는 반면 국가채무 확대가 달러 비중 축소 요인으로 작용함을 지적한다. 이는 최근 급증한 미국의 국가채무가 달러화 비중 하락의 직접적인 요인으로 연결될 수 있음을 의미한다. 반면, Chinn et al.(2024)은 금융제재와 같은 지정학적 요인이 달러화 비중 변화에 통계적으로 유의미한 영향을 미치지 않는다고 보고하고 있으며, 글로벌 네트워크 효과에서 기인한 관성 효과(inertia effect)가 달러화 비중 유지 및 확대의 핵심 요인임을 강조한다.

또한 중앙은행의 준비자산 운용 전략이 과거보다 수익성 지향적으로 변화하고 있다는 점 역시 달러화 비중 축소를 가속화하고 있다. 주요국 중앙은행들이 대규모 외환자산 포트폴리오를 보유하게 되면서 단순한 유동성 확보를 넘어 수익률 제고를 적극적으로 추구하는 경향이 강화된 것이다. Arslanalp et al.(2024)은 이러한 변화의 핵심을 각국 중앙은행의 적극적인 포트폴리오 다각화(diversification) 추세에서 찾고 있으며, Ito & McCauley(2020) 또한 저금리 환경 속에서 중앙은행들이 유동성 확보보다는 평균–분산 최적화(mean–variance optimization)에 더 큰 비중을 두고 있음을 강조한다. 즉, 비전통적 준비통화(nontraditional reserve currencies)가 더 높은 샤프 비율(Sharpe Ratio, 변동성 단위당 기대 초과수익률)을 제공한다면, 전통적 기축통화만으로는 달성하기 어려운 위험ㆍ수익 간 균형을 보완할 수 있다는 것이다. 실제로 <그림 II-3>에서 확인할 수 있듯 일부 비전통적 통화의 샤프 비율은 전통적 기축통화 대비 상대적으로 높은 수준을 기록하고 있다.3)

따라서 외환보유액 내 달러 비중 축소는 단순한 시장 변동이나 환율 요인의 결과가 아니라 중앙은행 운용 전략 변화와 글로벌 금융환경이 맞물린 구조적 현상으로 이해할 필요가 있다. 다만 이를 곧바로 본격적인 탈달러화로 단정하기는 어렵다. 달러 지위의 약화 요인과 유지 요인이 동시에 작동하는 이중적 구조가 존재하기 때문이다. 다시 말해 달러는 여전히 국제금융 질서의 핵심축으로 기능하고 있지만, 각국 중앙은행의 점진적 다변화 노력은 중장기적으로 기축통화 체제의 균형 변화를 촉발할 잠재력을 지니고 있음을 시사하고 있다.

2. 지정학적 탈달러화

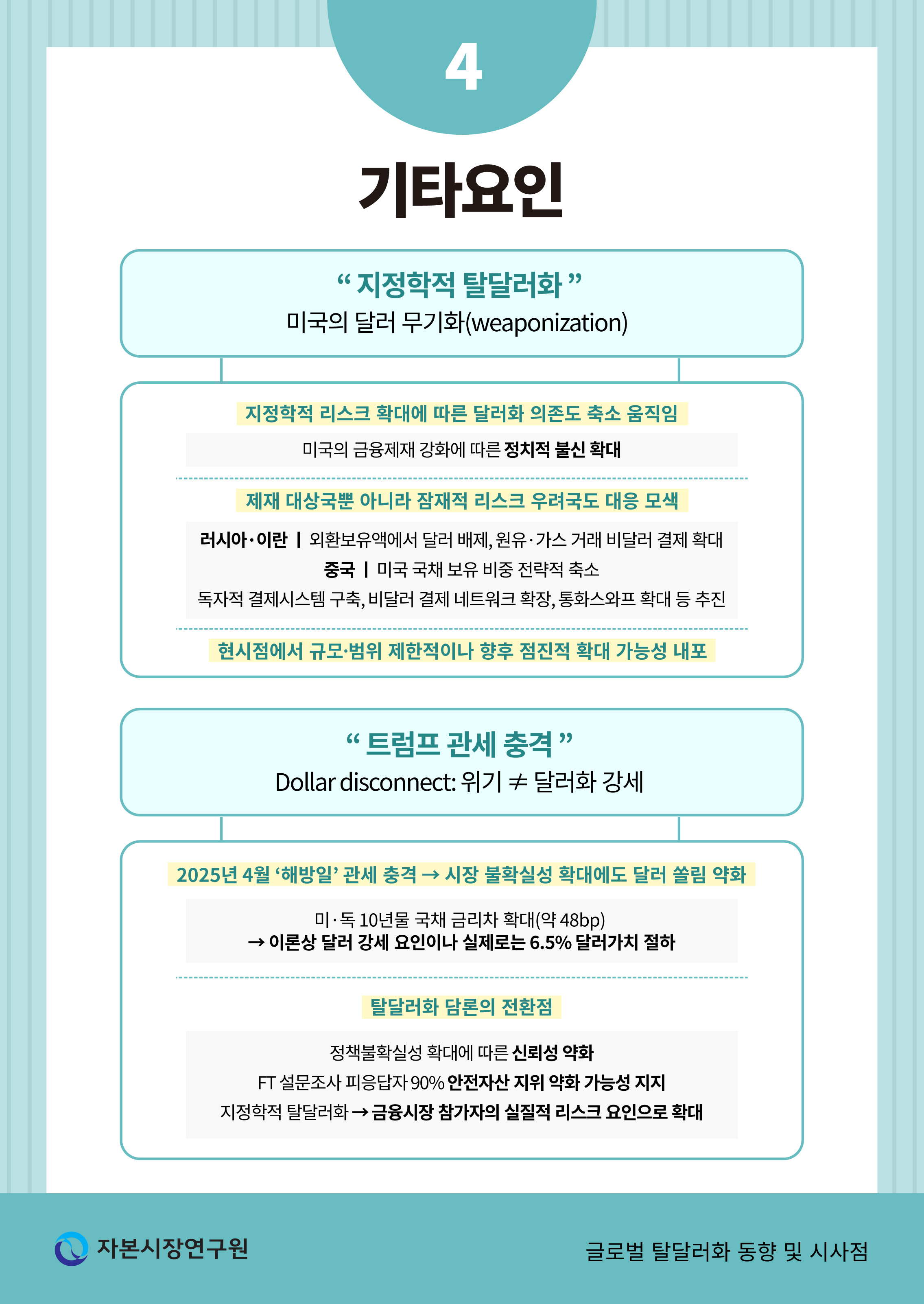

최근 탈달러화 논의에서 가장 빈번히 제기되는 주제 중 하나는 지정학적 요인에 따른 달러 의존도 축소이다. 그 핵심에는 미국의 ‘달러 무기화(weaponization)’가 자리한다. 미국은 기축통화 지위를 활용해 금융제재를 강화함으로써 국제사회 전반의 정치적 불신을 확대시켰으며, 최근 강화된 관세정책은 주요국 중앙은행이 보유한 달러 자산의 안정성에도 직접적인 위협을 가하고 있다. 이에 따라 제재 대상국뿐 아니라 잠재적 리스크를 우려하는 국가들까지 독자적 결제시스템 구축, 비달러 결제 네트워크 확장, 통화스와프 확대 등 다양한 대응을 추진하고 있다.

미국의 금융제재 체계는 SWIFT(Society for Worldwide Interbank Financial Telecommunication)와 CHIPS(Clearing House Interbank Payment System) 등 미국이 지배적인 영향력을 행사하는 국제결제 인프라를 기반으로 한다. SWIFT는 벨기에에 본사를 둔 다국적 조직이지만, 미국은 2001년 9.11 테러 이후 테러자금추적프로그램(Terrorist Finance Tracking Program: TFTP)을 통해 SWIFT 메시지에 대한 접근 권한을 확보하였다. 이를 활용해 미국 재무부는 제재 대상국의 금융거래를 실시간으로 모니터링할 수 있게 되었으며, CHIPS 역시 연방준비제도의 전산망(Fedwire)에 연결된 달러 청산 시스템으로 미국의 직접 통제 하에 운영된다. 이러한 구조적 특성 덕분에 미국은 공식 지분율이 낮음에도 불구하고 정치적 압력과 정보 접근권을 바탕으로 두 시스템 모두에서 실질적 지배력을 행사할 수 있다.

미국의 금융 인프라 지배와 반복된 제재 경험은 비서구권 국가들로 하여금 달러 의존을 줄이고 지정학적 리스크를 완화하려는 유인을 강화했다. 러시아와 이란은 외환보유액에서 달러를 사실상 배제하고 원유ㆍ가스 거래에서도 비달러 결제를 확대했으며, 중국 또한 미국 국채 보유 비중을 전략적으로 축소하고 외환보유 자산 듀레이션 단축, 비미국계 자산운용사 위탁 확대 등을 통해 대응하고 있다. 중국외환관리국(SAFE, 2025) 자료에 따르면 2022년 1월부터 2024년 12월까지 중국의 공식 미국 국채 보유 비중은 약 27% 수준까지 하락하였다.

더욱이 이러한 달러 의존도 완화 노력은 단순한 외환보유액 조정 차원을 넘어 독자적인 국제결제ㆍ청산 인프라 구축으로까지 확장되고 있다. 중국의 CIPS(Cross-Border Interbank Payment System)는 2015년 중국인민은행이 설립한 위안화 기반 실시간 총액결제 시스템으로, FXCintel(2025. 7. 4)에 따르면 2024년말 기준 전 세계 1,600여 개 은행과 연결되어 연간 약 175조위안을 처리하고 있다. 러시아 역시 2014년 크림반도 사태 이후 SWIFT 차단 가능성에 대비해 자국 금융메시징망인 SPFS(System for Transfer of Financial Messages)를 구축했으며 2022년 우크라이나 전쟁 발발 이후 서방 제재로 SWIFT에서 차단되자 이를 본격적으로 활용하기 시작하였다. 이러한 시스템은 아직 규모와 범위 면에서 제한적이지만 달러 중심 결제 인프라에 대한 의존도를 줄이고 지정학적 리스크를 관리하려는 전략적 시도로서 의미가 크다.4)

현시점에서 신흥국의 대체 청산 시스템은 SWIFT–CHIPS 체제를 근본적으로 대체하기에는 여전히 미흡하지만, 미중 금융 디커플링이 심화될 경우 글로벌 결제 인프라가 미국 중심 서방 시스템과 중국 중심 역내 시스템으로 이원화될 가능성이 제기된다. 실제로 HSBC 홍콩 지점이 CIPS와 CHIPS에 모두 참여하고 있는 사례는 단기적으로는 달러 중심 체제가 주도권을 유지하되 병행 활용 구조 속에서 중국의 영향력이 점진적으로 확대될 여지를 보여준다. 이는 단순한 제재 회피 차원을 넘어 장기적으로 글로벌 결제 질서가 기존의 단일 패권 구조에서 다극적 공존 구조로 전환될 잠재성을 시사한다.

3. 트럼프 관세 충격 이후 변화

2025년 4월 도널드 트럼프 대통령이 발표한 이른바 ‘해방일(Liberation Day)’ 관세 조치는 글로벌 금융시장에 강력한 충격을 가했다. 발표 직후 전 세계 주식시장이 급락하고 미국 국채 금리가 급등했으며 외환시장 역시 극심한 변동성을 보였다.5) 특히 전통적으로 불확실성 확대 국면에서 강세를 보여왔던 달러가 약세로 전환된 것은 안전자산 지위에 균열이 생겼음을 보여주는 상징적 사건이다. 달러가 글로벌 금융위기, 유럽 재정위기, 팬데믹 등 불확실성 확대 국면에서 반복적으로 강세를 보였던 것과 달리 이번에는 정치적 결정과 투자자 심리 변화가 복합적으로 작용하면서 안전자산 프리미엄이 약화된 것이다. 이렇듯 불확실성이 확대되는 국면에서 달러화로의 전통적인 ‘안전자산 쏠림’을 보여주지 못한 것은 시장이 달러에 대해 갖는 신뢰에 변화를 시사하는 상징적 사건이었다.

이러한 상황은 과거 탈달러화 담론이 주로 미국의 금융제재 남용에 따른 구조적ㆍ장기적 위험에 초점을 맞췄던 것과 달리 이번 사례는 민간 투자자들의 기대와 심리가 실시간으로 달러 가치에 직접 반영되며 단기적 충격으로 이어진 전환점으로 평가된다. 실제로 관세충격 이후 미국과 독일 간 10년물 국채 금리차가 확대되었음에도 불구하고 달러화는 상당 기간 약세를 보이면서 안전자산으로서의 움직임과는 상반된 모습을 보였다.6) 이는 시장의 불확실성이 확대됨에도 불구하고 달러화로의 ‘안전자산 쏠림’이 약화되는 이른바 ‘달러 디스커넥트(dollar disconnect)’ 현상이 관세충격 시점을 계기로 본격적으로 나타나고 있음을 보여준다.

더 나아가 향후 미국 경제 둔화와 재정 불안 그리고 트럼프 대통령의 연준 압박 가능성 등은 안전자산으로서 달러화의 신뢰성 약화에 추가적인 불안 요인으로 작용할 수 있다. 최근 Financial Times(2025. 6. 30) 설문조사에 따르면 미국 내 대다수 경제학자들은 달러화의 안전자산 지위 약화 가능성을 우려하고 있으며, 특히 미국 정부의 과도한 재정 확대와 중앙은행 독립성 훼손을 달러화의 안전자산으로서의 위상을 저해하는 주요 요인으로 지적하고 있다.7) 동시에 트럼프 대통령은 달러를 외교ㆍ안보 전략의 지렛대로 활용하며 동맹국을 압박하고 있어 달러 위상이 단순히 시장 메커니즘이 아니라 정치ㆍ지정학적 변수와 긴밀히 맞물려 있음을 드러낸다.8)

결국 이번 사태는 달러 패권이 공공부문 정책 차원뿐 아니라 민간 금융시장과 글로벌 투자자들의 투자 행태에도 중대한 파급효과를 미치고 있음을 보여준다. 과거에는 특정 국가가 제재 회피를 목적으로 추진하던 탈달러화가 이제는 금융시장 참여자들의 실질적 리스크 인식 속에서 나타나고 있는 것이다. 이는 달러화의 안전자산 지위가 더 이상 무조건적인 것이 아님을 드러내며 향후 국제통화체제의 불안정성을 한층 심화시킬 수 있는 새로운 전환점으로 평가된다.

Ⅲ. 탈달러화가 국제금융질서에 미치는 영향 평가

앞서 살펴본 바와 같이 글로벌 금융시장에서의 탈달러화 움직임은 공공부문에 이어 최근에는 민간부문에서도 관찰되고 있다. 이러한 흐름은 단기적인 변동을 넘어 장기적으로 달러화 중심의 국제금융질서에 구조적 변화를 초래할 수 있다는 점에서 주목할 만하다. 본 장에서는 이러한 탈달러화 추세에 따라 예상되는 다양한 국제금융시장의 변화 가능성을 다각도로 살펴보았다.

1. 기축통화 질서 변화 가능성

최근 탈달러화 논의와 관련하여 달러화 중심의 기축통화 질서가 변화할 가능성에 대해서는 크게 두 가지 상반된 가설이 제기된다. 첫 번째는 달러화 중심 체제가 장기간 지속될 것이라는 시각이다. Goldberg(2010)는 국제 거래에서 달러화 사용이 단순한 관행을 넘어 강력한 네트워크 외부성(network externalities)에 기반한다고 분석하며, 이는 시장 참여자 간 통화 선택이 상호 의존적으로 이루어진다는 점을 보여준다. Eichengreen et al.(2017) 또한 기축통화 전환은 단기간 내 실현되기 어렵고 정치적ㆍ제도적 요인에 크게 좌우된다고 지적한다. 더 나아가 Gourinchas & Rey(2022)는 달러화가 국제적 리스크 분산과 글로벌 유동성 공급의 핵심 축으로 기능하고 있음을 강조하면서 달러가 단순한 결제 통화를 넘어선 국제 금융안전망의 중심 역할을 수행한다고 평가한다. 이러한 연구들은 공통적으로 달러화의 위상이 경제 규모나 금리 차와 같은 개별 요인만으로 설명되지 않으며 제도적 신뢰, 금융시장 심화도, 네트워크 효과 등 복합적 요인에 의해 장기간 유지될 수 있음을 시사한다.

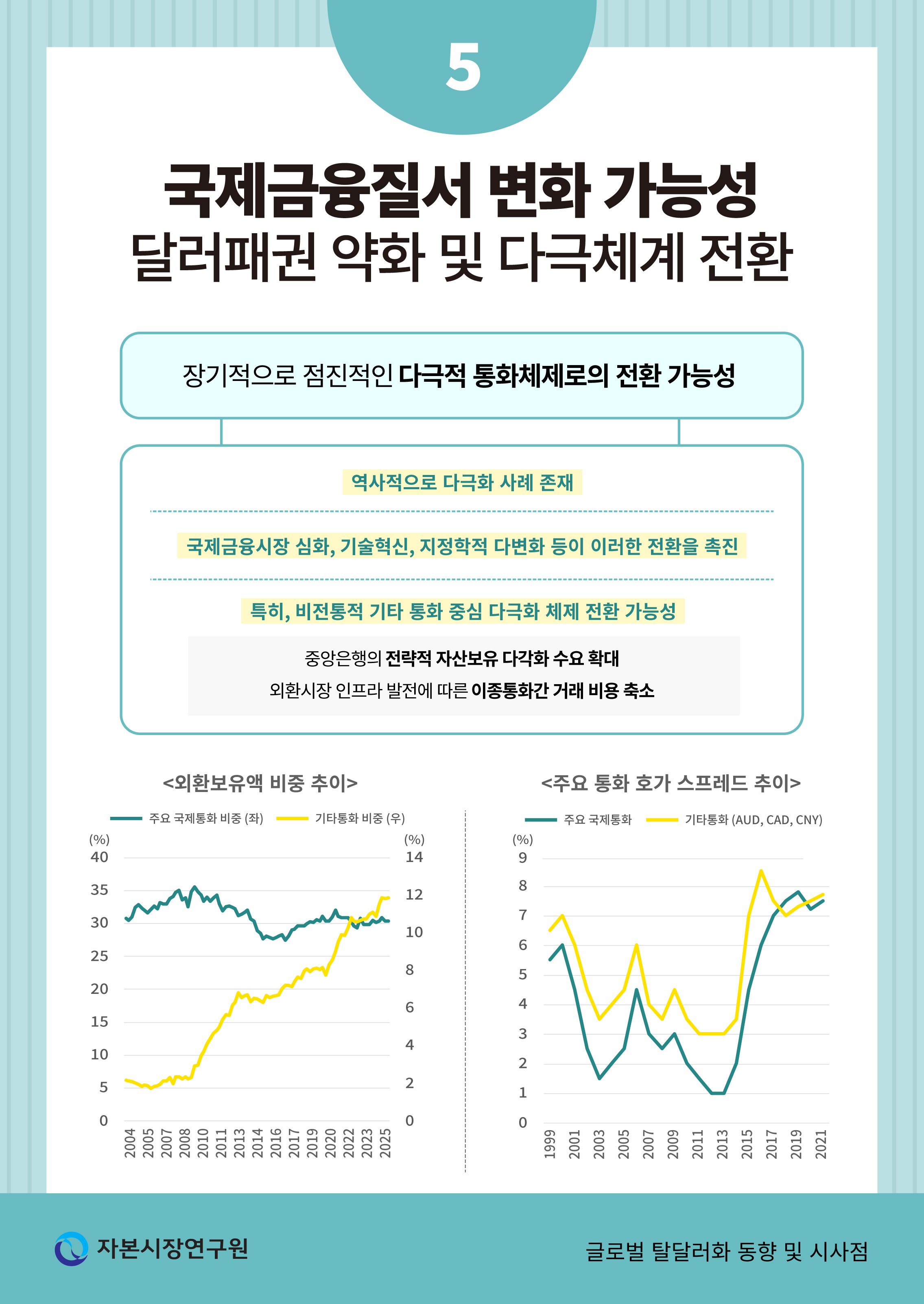

달러화의 위상을 뒷받침하는 또 다른 요인은 실질적인 대체 통화의 부재이다. 과거 유로화의 도입(1999)과 위안화의 SDR 편입(2016) 등은 다극 통화체제로의 이행 기대를 고조시켰으나, 실제 유로화와 위안화의 국제적 비중 확대는 제한적이었다. 오히려 <그림 Ⅲ-1>에서 나타나듯 최근 수년간은 특정 대안 통화보다는 기타 통화9)의 비중이 점진적으로 증가하는 모습이 두드러진다. Prasad(2014)는 이러한 현상을 두고 안정적인 국채 공급, 자본시장 개방, 충분한 경제 규모 등 기축통화의 필수 요건을 충족하는 대체 통화가 현재 존재하지 않는다고 평가하였다. 결국 달러화는 국제통화체제 내에서 사실상 기본 선택(default option)으로 작동하고 있으며, 유로화ㆍ엔화ㆍ위안화 등 잠재적 대안 통화들은 채권시장 성숙도, 제도적 신뢰, 자본시장 개방성 등에서 여전히 구조적 제약을 보이고 있다는 점에서 현실적 한계를 드러낸다(Eichengreen, 2011; Prasad, 2014).

두 번째 시각은 최근 외환보유액 내 달러화 비중의 축소 추세가 일시적 현상이 아니라 장기적으로 이어져 결국 단일 패권 통화체제에서 다극적 통화체제로 전환될 것이라는 전망이다. Eichengreen(2011)은 역사적으로 기축통화 체제가 단일 중심에서 다극화된 사례가 존재하며 국제금융시장의 심화, 기술 혁신, 지정학적 다변화 등이 이러한 전환을 촉진할 수 있다고 지적한다. 특히 이러한 변화는 유로화ㆍ위안화와 같은 전통적 대안 통화의 급격한 부상보다는, 호주달러ㆍ캐나다달러ㆍ스위스프랑ㆍ싱가포르달러 등 이른바 비전통적 기축통화의 점진적 확대를 통해 나타날 가능성이 크다.

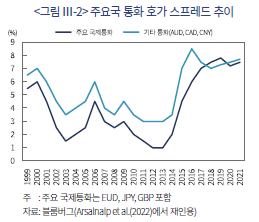

실제 최근 외환보유액 내 기타 통화의 비중은 지속적인 확대 추세를 보이고 있으며, 이는 다음의 두 가지 요인으로 설명될 수 있다. 첫째, 중앙은행의 외환보유 운용에서 전략적 자산보유 다각화(active diversification) 수요가 증가하고 있다는 점이다. 달러화 자산의 수익률 저하와 금리 변동성 심화는 위험조정 수익률을 제고하려는 필요성을 강화시켰으며 이에 따라 일부 중앙은행은 비전통적 기축통화를 점진적으로 편입하고 있다. 둘째, 외환시장 인프라의 발전이 이종통화 간 거래 비용 구조를 근본적으로 변화시켰다. 과거에는 대부분의 교차통화 거래가 달러화를 경유하면서 높은 스프레드와 거래비용이 발생했으나, 전자거래 시스템 확산과 시장의 심화로 인해 <그림 Ⅲ-2>에서 보듯 이종통화 간 직접거래 비용이 크게 축소되었다(Arslanalp et al., 2022).

이러한 측면에서 Gopinath & Stein(2021) 및 Chinn & Frankel(2008) 등은 국제금융시장이 다극화되는 과정에서는 여러 통화가 부분적으로 기축통화 기능을 분담할 수 있음을 제시한다. 또한 Ilzetzki et al.(2019) 및 Gerding & Hartley(2024)는 달러화의 위상이 여전히 공고하나 비전통적 기축통화의 점진적 확대가 국제통화질서의 구조적 분산을 보여주는 핵심 지표임을 실증적으로 분석하고 있다.

이러한 분석 결과는 향후 국제통화체제가 기존의 달러화 중심 단일체제에서 점진적으로 탈중심화(decentralization)되는 과도기를 맞이하고 있음을 시사한다. 특히 유로화와 엔화 등 주요 대체 통화의 비중 확대는 예상과 달리 여전히 제한적으로 나타나지만, 기타 통화 중심의 확산은 달러 중심 구조의 독점적 성격이 점차 약화되고 있음을 보여주는 실증적 지표라 할 수 있다. 이는 특정 통화가 단기간에 새로운 패권 통화로 부상하기보다는 복수의 통화가 기능적으로 역할을 분담하며 공존하는 기능적 다극화(functional multipolarity)로의 전환 가능성을 뒷받침한다.

2. 디지털 결제 인프라 확산이 탈달러화에 미치는 영향

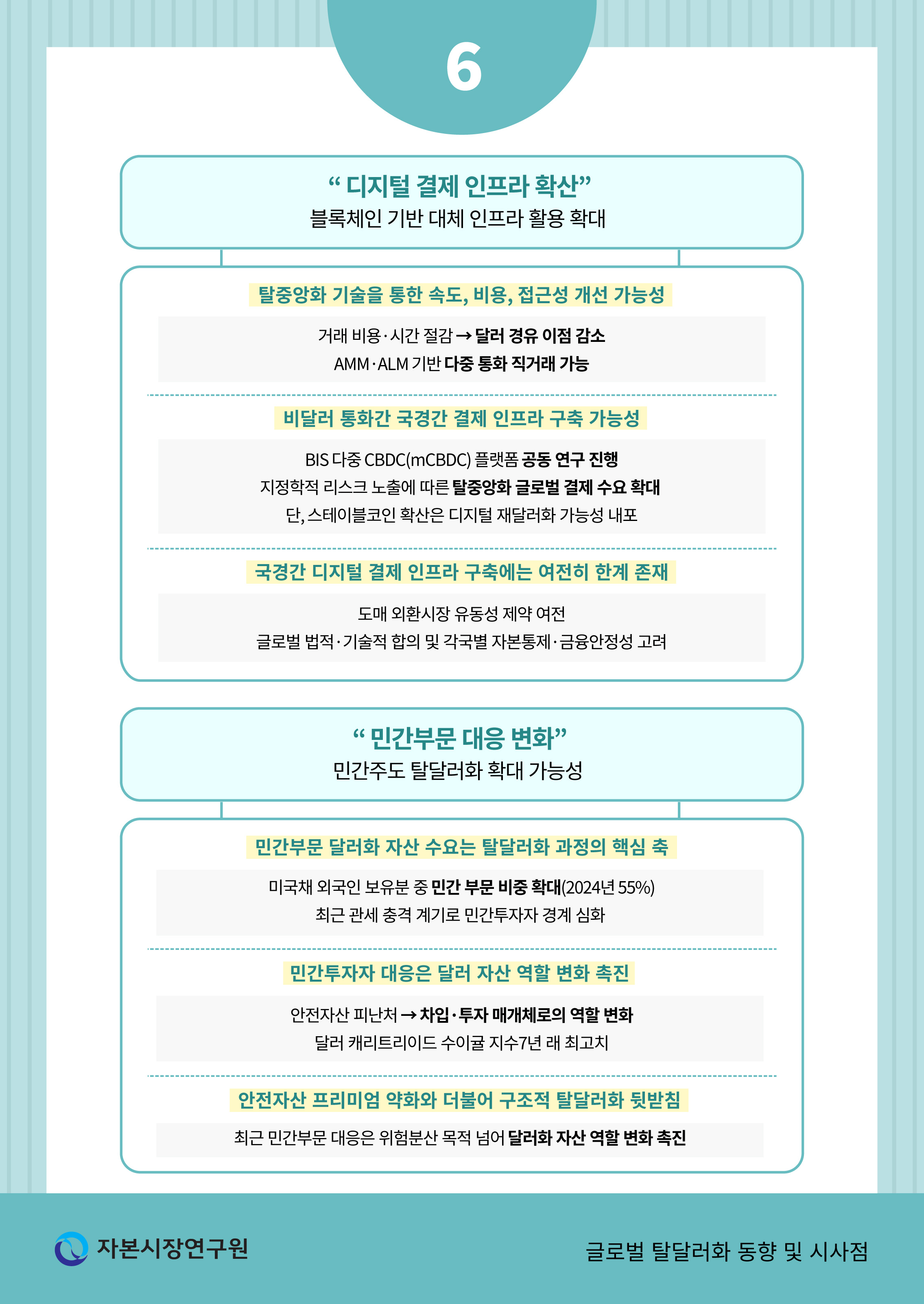

최근 국제금융질서에서 중앙은행 디지털화폐(Central Bank Digital Currency: CBDC)와 스테이블코인 기반 결제 시스템은 기존 달러 중심 인프라에 대한 기술적 대안으로 부상하고 있다. 이러한 흐름은 미국 주도의 SWIFTㆍCHIPS 체계가 지정학적 리스크에 노출되어 있다는 문제의식과 더불어, 글로벌 차원에서 결제 효율성 제고와 거래비용 절감에 대한 수요가 확대된 결과라 할 수 있다. 특히 블록체인 기반 탈중앙화 기술은 국경 간 결제의 속도ㆍ비용ㆍ접근성을 개선할 수 있는 잠재력으로 주목받고 있으며, 이는 기존 국제금융 인프라의 구조적 한계를 보완할 수 있는 핵심 혁신으로 평가된다.

국제결제은행(Bank for International Settlement: BIS)은 다중 CBDC(mCBDC) 체계를 활용하여 비달러 통화 간 직접 결제를 통해 기존 달러화 중심 결제망을 우회할 수 있는 새로운 가능성을 제시한다(Auer et al., 2021). mCBDC는 복수 국가가 발행한 디지털 통화를 단일 플랫폼에서 호환ㆍ연계할 수 있도록 설계되어 있으며, 이를 통해 달러를 경유하지 않는 직거래가 촉진된다. 실제로 중국인민은행은 아랍에미리트, 홍콩, 태국과 함께 위안화ㆍ바트화ㆍ디르함 간 디지털 결제 실험을 진행 중인데, 이는 전통적으로 달러를 거쳤던 다자간 결제를 대체하려는 시도로 평가된다. 이러한 움직임은 향후 국제결제 구조에서 달러의 중개 기능이 점진적으로 축소될 수 있음을 시사한다.

CBDC 기반 결제는 거래 비용과 시간을 절감함으로써 달러 경유 결제의 상대적 이점을 낮추며 동시에 자동화 시장조성(Automated Market Maker: AMM)과 유동성 관리(Asset Liability Management: ALM) 기술의 발전을 통해 다양한 통화 간 직거래를 가능하게 한다. BIS는 이러한 기술 혁신이 기존 ‘빅 포(Big Four)’ 통화(달러ㆍ유로ㆍ파운드ㆍ엔) 중심 외환시장의 구조를 점진적으로 다변화시키는 동력이라고 분석한다. 아울러 중앙은행의 준비자산 운용전략 변화도 이러한 흐름을 뒷받침한다. Hentov et al.(2019)에 따르면 최근 주요국 중앙은행들은 투자 트랜치 비중 확대와 함께 비전통적 통화 및 디지털화폐 자산에 대한 수요가 증가하는 추세임을 보여주고 있다.10)

한편, 스테이블코인은 탈달러화의 흐름과는 상반된 방향으로 작용할 가능성도 제기된다. 현재 유통되는 스테이블코인의 대부분은 달러화에 연동되어 있으며, 블록체인 기반 분산원장 기술을 활용하고 있음에도 불구하고 실질적으로는 미국 달러 및 미 국채 시장에 대한 의존도를 심화시키고 있기 때문이다. 특히 국경 간 결제에서 달러 연동 스테이블코인의 확산은 사실상 ‘디지털 재달러화(re-dollarization)’를 촉진하여 달러 기축통화 체제의 디지털 확장판으로 작동할 수 있다. 이는 스테이블코인 발행사가 준비자산으로 미 국채를 대규모 매입ㆍ청산하는 구조에서 비롯되며, 결과적으로 디지털 자산시장의 충격이 달러 중심 글로벌 금융시장으로 직접 전이될 수 있음을 시사한다.11) 다만, 장기적으로 자국 통화 연동형 또는 다중통화 기반 스테이블코인이 확산될 경우 이러한 디지털 결제 수단은 달러 의존도를 완화하고 다극적 통화체제로의 전환을 촉진할 여지도 존재한다.

그러나 디지털화를 통한 국경 간 거래 확산에는 여전히 구조적 한계가 존재한다. 설령 무역 대금 결제가 양국이 발행한 CBDC로 직접 이루어진다 해도 최종적으로는 수취국이 자국 통화로 환전해야 하기 때문이다. 예를 들어 한국과 브라질 간 무역에서 한국 발행 원화 CBDC로 결제한 경우, 브라질 수출업자는 원화를 브라질 레알화로 환전해야 한다. 이 과정에서 브라질 은행은 원화를 외환시장에 내다 팔아야 하는데, 원화–레알화 직거래 시장이 활성화되어 있지 않다면 결국 달러와 같은 중개통화를 경유할 수밖에 없다. Auer et al.(2021)은 이러한 점에서 CBDC 기반 결제가 달러 결제망을 우회할 수 있지만 외환시장 유동성 및 환전 메커니즘 확보가 여전히 필요함을 강조한다.

따라서 CBDC는 송금 시간 단축 및 수수료 절감이라는 측면에서 의미 있는 진전을 가져오지만, 도매 외환시장의 유동성 제약 문제를 근본적으로 해결하지는 못한다. 특히 원화–레알화와 같은 비주요 통화 간 직거래는 낮은 거래량과 높은 스프레드로 인해 실효성이 떨어질 수 있다. 이를 보완하기 위해 일부 국가들은 양자간 통화스왑 협정, 다자간 mCBDC 플랫폼 구축, 제3의 중앙은행을 통한 청산 모델 등 다양한 대안을 실험하고 있다. 그러나 이러한 접근 역시 글로벌 차원의 법적ㆍ기술적 합의와 함께 각국의 자본통제ㆍ외환 규제ㆍ금융안정성에 대한 우려를 동시에 해소해야 한다는 과제를 안고 있다.

3. 민간 부문의 대응 변화 가능성

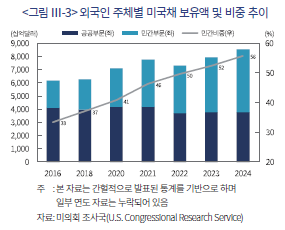

탈달러화 과정에서 공공부문의 외환보유 전략 못지않게 글로벌 민간 투자자의 자산 배분 행태 또한 중요한 변수로 작용한다. 현재 미국채를 보유한 외국 투자자 중 약 절반은 민간 금융기관으로 이들의 포트폴리오 재구성 여부가 달러 자산의 국제적 위상에 영향을 미칠 수 있다.12) 특히 <그림 Ⅲ-3>에 나타난 바와 같이 최근 공공부문의 미국채 보유가 감소하는 가운데 민간 부문의 투자 비중은 확대되는 추세를 보이고 있으며, 이는 주요 글로벌 민간 자금이 여전히 유동성과 신용도 등 안전성 측면에서 미국채를 선호함으로써 달러화 위상을 지탱하는 역할을 하고 있음을 시사한다.

그러나 민간 자금은 중앙은행 등 공공부문과 달리 수익성과 리스크 인식 변화에 훨씬 민감하게 반응한다. 특히 최근 민간 투자자들은 미국의 재정적자 확대, 부채한도 갈등, 장기금리 상승 등 구조적 리스크를 인식하며 달러 자산 비중을 축소하거나 환헤지를 강화하는 방식으로 대응하고 있는 것으로 파악된다. 실제로 대형 연기금과 국부펀드는 달러 장기채권 보유를 줄이는 대신 금, 비달러 채권, 원자재 연계 자산 등으로 투자 대상을 다변화하는 움직임을 보이고 있다. 따라서 민간 투자자의 선택은 단기적으로 달러 자산 수요를 지탱하는 역할을 하지만, 동시에 상황 변화에 따라 달러 패권의 불안정성을 확대시킬 수 있는 양면적 요인으로 작용할 수 있다.

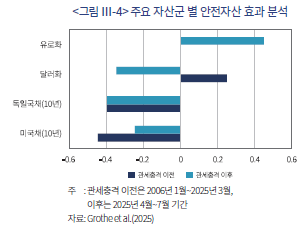

일반적으로 글로벌 위험회피 국면에서는 안전통화와 안전자산 채권으로의 자금 유입이 발생한다. 그러나 2025년 4월 초 관세 충격 이후에는 기존 패턴과 상이한 움직임이 나타났다. 변동성 지수(VIX)가 급등하면서 미 국채 수익률이 초기에는 하락했으나 곧 반등했고 달러 약세ㆍ유로 강세가 동시에 발생하는 이례적 흐름이 전개된 것이다. Grothe et al.(2025)의 안전자산 구성 요인 분석 결과에 따르면 2025년 4월을 시점으로 미국채 및 달러화의 안전자산 역할이 약화된 것으로 나타났다(<그림 Ⅲ-4> 참조).13)

또한 Jiang et al.(2025)은 민간부문의 달러 자산 프리미엄 감소를 정량적으로 제시한다. 독일 국채를 달러화로 헤지한 합성 안전자산과 미국 국채 간의 수익률 차이를 통해 추정된 편의 수익률(convenience yield)은 과거 연 10% 이상의 프리미엄에서 최근에는 오히려 연 –1.8% 수준의 추가 보상을 요구하는 결과로 나타났다. 이는 투자자 입장에서 달러 자산의 보유 유인이 현저히 약화되었음을 시사한다. 실제로 2025년 4월 한 달 동안 외국인 투자자는 총 500억달러 규모의 미국 장기증권을 순매도했으며 이 중 민간 부문이 460억달러를 차지하였다.14) 이러한 매도는 구조적 이탈이라기보다 헤지ㆍ포트폴리오 조정 성격이 강했지만, 정책 불확실성 지속 시 향후 변동성 확대 가능성을 내포한다.

아울러 이러한 민간 자금의 재배치는 실제 투자 흐름 대비를 통해 더욱 명확해진다. 투자자들은 달러 자산 대신 신흥국 통화 및 채권, 유럽 자산, 금 등 대체 자산으로 관심을 확장하고 있으며, 이는 단순 수익 추구를 넘어 정책 리스크 완화 전략으로도 해석된다. 이 과정에서 달러는 전통적인 보유 자산이 아닌 펀딩 통화(funding currency)로서의 역할이 강화되고 있다. 실제로 블룸버그에 따르면, 2025년 5월말 기준 신흥 시장을 대상으로 한 달러 캐리트레이드 수익률 지수는 최근 7년 내 최고치를 기록하며 캐리트레이드에 대한 투자자 선호가 재부상했음을 보여주고 있다(Bloomberg, 2025. 6. 1). 또한 로이터에 따르면 아시아 채권시장에는 2025년 5월에 외국인 자금이 약 153억달러 순유입하여 최근 10년 중 가장 큰 월간 유입 규모를 기록하였다(Reuters, 2025. 6. 17).

결국 이러한 현상은 탈달러화가 단순히 준비자산의 포트폴리오 재편을 넘어 국제 자금조달 구조와 투자 행태 전반에 영향을 미치고 있음을 보여준다. 달러화 자산의 편의수익률(convenience yield)이 축소되는 가운데 투자자들은 달러화를 장기 보유하기보다는 차입ㆍ투자 전략의 매개로 활용하는 경향을 강화하고 있다. 이 과정에서 달러화 기반 캐리트레이드의 확대는 단순한 차익 추구를 넘어 달러에 대한 수요가 안전자산 보유보다는 단기 수익 추구와 레버리지 활용쪽으로 이동하고 있음을 반영한다. 특히 트럼프 행정부의 정책 불확실성은 미국 국채의 신뢰도에 대한 우려를 증폭시키며 투자자들의 포트폴리오 조정과 헤지 수요를 가속화하고 있다. 요컨대 민간 부문의 대응은 단순한 위험 분산을 넘어 달러 자산의 역할 변화를 촉진하고 있으며 이는 안전자산 프리미엄의 약화와 맞물려 국제통화체제 내 구조적 탈달러화를 뒷받침하는 중요한 흐름으로 평가된다.

Ⅳ. 시사점

최근 외환보유액에서 달러화 비중이 점진적으로 감소하는 추세는 국제금융체제에서 달러화의 기축통화 위상에 대한 신뢰가 서서히 약화되고 있음을 보여준다. 그러나 이러한 변화가 곧바로 달러화의 지배적 지위 상실로 이어질 가능성은 여전히 낮은 것으로 평가된다. 미국은 세계 최대 경제 규모와 깊이 있는 금융시장, 군사ㆍ외교적 영향력을 바탕으로 강력한 네트워크 효과를 유지하고 있으며, 무엇보다 실질적으로 대체가능한 통화가 부재하다는 점에서 달러 중심 체제의 지속 가능성은 여전히 높게 평가된다.

다만 달러화 패권의 장기적 안정성에 대한 의문이 제기되고 있는 것도 사실이다. Rogoff(2025)는 미국 내부의 구조적 문제, 특히 정치적 압력과 지정학적 불안정 속에서 연준이 인플레이션 통제에 실패할 경우 달러 체제가 근본적 위기를 맞을 수 있다고 경고한다. Stigiliz(2023) 또한 ‘지나친 특권(exorbitant privilege)’이 국제금융 구조의 불균형을 심화시키며 미국 외 국가들이 인플레이션 충격을 감내해야 하는 구조적 불안정을 낳고 있다고 지적한다. 이러한 비판은 달러 패권이 단순히 경제적 우월성의 결과가 아니라 ‘신뢰(trust)’ 위에 구축된 질서임을 환기시킨다. 특히 트럼프 행정부의 관세정책 이후 민간 부문에서 안전자산에 대한 신뢰가 변화하는 양상이 뚜렷해지고 있으며, 이는 탈달러화의 새로운 흐름을 보여주는 단초로 해석될 수 있다.

우리나라의 경우 이러한 국제통화질서 변화는 중대한 정책적 시사점을 제공한다. 무역의존도가 높고 원화 국제화 수준이 제한적인 상황에서, 미국발 금리 변동이나 글로벌 환율 불안 심화 시 무역결제 비용 증가, 외국인 자본 유출입의 변동성 확대, 외환보유액 운용 제약 등 다양한 리스크에 노출될 수 있다. 국내 투자자들의 달러화 자산 집중 투자 관행 역시 장기적으로 환차손 위험을 증대시킬 수 있다는 점에서 주의가 필요하다. 특히 향후 미국의 통화정책 기조나 트럼프 행정부의 달러 약세 유도 정책은 국내 투자자의 환차손 우려와 직결될 수 있다. 이에 따라 외환보유액 구성의 다변화, 역내 통화스와프 네트워크 확대, 시장안정 장치 확충 등을 통해 달러 중심 구조에 대한 의존도를 점진적으로 완화할 필요가 있다.

또한 국제결제 인프라 차원에서는 BIS가 주도하는 프로젝트 아고라(Project Agora) 등 다중 중앙은행 디지털화폐(mCBDC) 프로젝트에서 주도적인 역할을 할 필요가 있다. 이를 통해 역내 교역 및 자본거래에서 다통화 결제가 가능한 시스템을 선제적으로 구축하고, 나아가 한국이 차세대 결제 인프라의 제도 설계자로서 발언권을 확보하는 전략적 기반을 마련할 수 있다.

아울러 장기적으로는 원화 국제화 수준을 제고하기 위한 전략적 접근이 필요하다. 이를 위해 원화표시 역외 채권 발행을 확대하고, 외국인 투자자의 시장 접근성을 개선하며, 환헤지 비용을 낮추는 제도적 기반을 강화해야 한다. 동시에 역외 원화시장의 단계적 개방과 활성화를 통해 무역결제에서 원화 활용도를 높이고 외환 파생상품 시장의 성장을 촉진할 필요가 있다. 이러한 노력이 병행될 경우 단기적으로는 달러 의존도를 완화하는 안전장치로 장기적으로는 금융주권과 국가 경제적 영향력을 강화하는 핵심 경로로 기능할 수 있다.

요컨대 탈달러화 흐름은 특정 기축통화를 다른 통화가 대체하는 단선적 변화라기보다 국제금융질서가 점진적으로 다극화되는 구조적 전환을 의미한다. 우리나라는 이러한 변화 속에서 단기적으로 충격을 완화하고 장기적으로 금융 경쟁력을 확보하기 위해 외환시장 안정성 강화, 결제ㆍ금융 인프라 다변화, 금융외교 확대, 원화 국제화 추진 등 종합적이고 체계적인 대응 전략을 마련해야 한다.

1) State Street(2023)에 따르면 2023년 1분기 중 주요 소셜미디어에서의 탈달러화 논의는 전분기 대비 600% 증가한 것으로 나타난다.

2) 다만, 공공부문의 달러화 외환보유 비중 축소만으로 탈달러화의 근거를 제시하는 데에는 한계가 있다. 예컨대, 같은 기간 미국 국채의 외국인 보유분 중 민간 부문 비중은 오히려 확대되었으며, 이는 미국 주식시장으로의 민간 자금 유입 증가와 맞물려 달러화 자산에 대한 수요를 여전히 뒷받침하고 있다. 이러한 점은 본 보고서 제Ⅲ장에서 일부 보완적으로 설명하였으니 참고하기 바란다.

3) 단, 달러화의 경우에는 SDR 바스켓 내 비중이 높은 점을 감안할 때 상대적으로 샤프 비율이 높게 평가될 수 있다.

4) Yeung & Goh(2022)에 따르면 CIPS 거래 규모와 참여기관 수는 CHIPS의 약 1/40, 1/10 수준이며 전체 거래의 80%가 SWIFT 메시징을 통해 진행되고 있다. 다만, 최근 사우디아라비아·아랍에미리트 등 위안화 결제를 수용하는 국가와의 협력을 통해 점진적 확대를 모색 중이다.

5) 2025년 4월 1일부터 22일 사이 VIX 지수는 22에서 52로 급등했으나, 같은 기간 달러/유로 환율은 6.5% 하락하였다.

6) 관세 충격 이후 독일과 미국 간 10년물 국채 금리차는 약 48bp까지 확대되었으며, 이는 이론적으로 유로 대비 달러화 절상을 의미하나 실제로는 6.5% 절하폭을 기록하였다.

7) 미국 내 경제학자 47명을 대상으로 진행한 Financial Times 설문조사에 따르면 응답한 경제학자의 90% 이상이 향후 5~10년 내 달러화 표시 자산의 안전자산 지위가 약화될 가능성에 우려를 표명한 것으로 나타났다(Financial Times, 2025. 6. 30).

8) 트럼프 정부의 환율정책 관련 시각을 담고 있다고 평가되는 Miran(2024)에서는 동맹국 중앙은행이 보유한 미국채를 무이자 초장기 국채로 전환하는 내용을 담고 있으며, 이는 사실상 일종의 디폴트선언으로 현실화될 경우 안전자산으로서 미달러화의 신뢰도를 크게 저하시킬 것으로 예상된다.

9) 기타 통화는 전통적인 국제통화(달러화, 유로화, 파운드화, 엔화)를 제외한 통화를 의미하며, 본고에서는 COFER 분류상 기타 통화(other currencies) 및 스위스 프랑, 위안화, 캐나다 달러, 호주달러 등을 포함하고 있다.

10) 해당 보고서에서는 중앙은행 준비자산을 유동성 확보용 ‘유동성 트랜치(liquidity tranche)’와 수익성 추구용 ‘투자 트랜치(investment tranche)’로 구분하고 있다.

11) Ahmed & Aldasoro(2025)는 USDTㆍUSDC 등 달러 연동 스테이블코인의 순유입이 미국 3개월물 국채 금리를 최대 2.5bp 하락시키는 반면, 순유출 시에는 최대 8bp 상승시키는 효과를 확인하였다.

12) 미국 의회조사국(CRS)에 따르면 2024년말 기준 외국인 투자자의 미국 국채 보유액은 전체의 약 33%에 달하며, 이 중 약 56%가 민간 부문(은행, 자산운용사, 연기금 등)에 의해 보유되고 있는 것으로 나타난다(U.S. Congressional Research Service, 2025).

13) 해당 연구는 주요 안전자산 구성 요인(각 통화 및 자산 등)의 주성분 분석(PCA)을 통해 도출된 첫 번째 주성분의 각 시기별 가중치를 추정해 해당 자산군 별 안전자산 역할을 분석하였다.

14) 미 재무부 TIC(Treasury Intentional Capital) 데이터를 참조하였다.

참고문헌

Ahmed, R., Aldasoro, I., 2025, Stablecoins and Safe Asset Prices. BIS Working Papers No. 1270.

Arslanalp, S., Eichengreen, B., Simpson-Bell, C., 2022, The stealth erosion of dollar dominance: Active diversifiers and the rise of nontraditional reserve currencies, IMF Working Paper No. 22/58.

Arslanalp, S., Eichengreen, B., Simpson‑Bell, C., 2024, Dollar dominance in the international reserve system: An update, IMF Blog.

Auer, R., Haene, P., Holden, H., 2021, Multi-CBDC arrangements and the future of cross-border payments, BIS Papers No. 115.

Bank for International Settlements, 2021a, Central bank digital currencies: Financial stability implications. BIS Papers No. 117.

Bank for International Settlements, 2021b, Inthanon-LionRock to mBridge: Building a multi CBDC platform for international payments.

Bloomberg, 2025. 6. 1, Carry trades roar back as emerging market currencies rally.

Boz, E., Casas, C., Georgiadis, G., Gopinath, G., Le Mezo, H., Mehl, A., Nguyen, T., 2020, Patterns in invoicing currency in global trade, Journal of International Economics 125.

Center for a New American Security (CNAS), 2022, Why China’s CIPS matters? And not for the reasons you think.

Chinn, M.D., Frankel, J.A., 2005, Will the euro eventually surpass the dollar as leading international reserve currency? In Clarida, R.H. (Ed.), G7 current account imbalances: Sustainability and adjustment, 283–322, University of Chicago Press.

Chinn, M.D., Frankel, J.A., 2008, Why the euro will rival the dollar. International Finance 11(1), 49–73.

Chinn, M.D., Frankel, J., Ito, H., 2024, The dollar versus the euro as international reserve currency, NBER Working Paper 32387.

Center for Strategic and International Studies (CSIS), 2023, Sanctions, SWIFT, and China’s Cross-Border Interbank Payments System (CIPS).

Eichengreen, B., 2011, Exorbitant privilege: The rise and fall of the dollar and the future of the international monetary system, Oxford University Press.

Eichengreen, B., Gros, D., 2020, Post-COVID-19 global currency order: Risks and challenges, Economic Policy 35(104), 549–603.

Eichengreen, B., Mehl, A., Chitu, L., 2017, How global currencies work: Past, present, and future, Princeton University Press.

Eren, E., Malamud, S., 2021, Dollar borrowing, cross-currency basis, and the global financial cycle, Journal of Financial Economics 141(2), 642–665.

Ilzetzki, E., Reinhart, C.M., Rogoff, K.S., 2019, Exchange arrangements entering the twenty-first century: Which anchor will hold? The Quarterly Journal of Economics 134(2), 599–646.

Ito, H., McCauley, R., 2020, Currency Composition of Foreign Exchange Reserves, Journal of International Money and Finance 102.

Financial Times, 2025. 5. 5, How China is quietly diversifying from US Treasuries.

Financial Times, 2025. 6. 30, Donald Trump’s fiscal policy and Fed attacks imperil US haven status, say economists.

FXCintel, 2025. 7. 4, Is China’s cross-border payments network on the rise?

Gerding, F., Hartley, J., 2024, De-dollarization? Not so fast. Economics Letters 235.

Goldberg, L.S., 2010, Is the international role of the dollar changing? Current Issues in Economics and Finance 16(1), Federal Reserve Bank of New York.

Gopinath, G., Stein, J.C., 2018, Banking, trade, and the making of a dominant currency, Quarterly Journal of Economics 136(2), 783–830.

Gopinath, G., Stein, J.C., 2021, International currency and the crisis. Economic Policy 36(106), 261–303.

Gourinchas, P., Rey, H., 2022, Exorbitant privilege and exorbitant duty, Journal of International Money and Finance 123.

Grothe, M., McQuade, P., Ricci, M., Tondo, L., 2025, Recent patterns in global risk behaviour in financial markets, VoxEU CEPR.

Hentov, E., Petrov, B., Zsolt, M., 2019, Reserve management and the future of central bank reserves, State Street.

International Monetary Fund (IMF), 2021, The rise of digital money, IMF Fintech Note 2021/001.

Jiang, Z., Krishnamurthy, A., Lustig, H.N., Richmond, R., Xu, C., 2025, Dollar upheaval: This time is different.

https://ssrn.com/abstract=5220444

Katzman, K., 2021, Iran sanctions, CRS Report RS20871, U. S. Congressional Research Service.

Miran, S., 2024, A User’s Guide to Restructuring the Global Trading System, Hudson Bay Capital.

Prasad, E., 2014, The dollar reigns supreme by default, Finance & Development 51(1), 30–33. International Monetary Fund.

Prasad, E., Ye, L., 2013, The renminbi’s role in the global monetary system, Brookings Institution.

Reuters, 2024. 10. 25, HSBC joins China’s payment system to boost yuan usage.

Reuters, 2025. 6. 17, Asian bonds draw biggest foreign inflows in nearly a decade in May.

Rogoff, K., 2023, In Defense of Public Debt, Revised Edition, Princeton University Press.

Rogoff, K., 2025, Our Dollar, Your Problem: An Insider’s View of Seven Turbulent Decades of Global Finance, and the Road Ahead, Yale University Press.

Sullivan, K., 2020, Capital controls and financial globalization: A review of the literature, Journal of Economic Perspectives 34(4), 93–118.

SWIFT, 2012, SWIFT statement on EU council decision concerning EU santion against Iran.

SWIFT, 2023, RMB Tracker: RMB Internationalization – Monthly Reporting.

State Administration of Foreign Exchange (SAFE), 2025, Annual report on China’s foreign exchange reserves. Beijing: SAFE.

State Street, 2023, Is dollar dominance dented?

https://www.statestreet.com/web/insights/articles/documents/de-dollarization-paper.pdf

Stiglitz, J.E., 2019, People, Power, and Profits: Progressive Capitalism for an Age of Discontent. W. W. Norton & Company.

Stiglitz, J.E., 2023, The end of exorbitant privilege? Columbia University Press Blog.

U.S. Congressional Research Service, 2024, Foreign holdings of federal debt, CRS Report RS22331.

U.S. Department of the Treasury, 2025, Treasury International Capital (TIC) System: Major Foreign Holders of Treasury Securitie.

World Gold Council, 2025, 2025 Central Bank Gold Reserves Survey.

https://www.gold.org/goldhub/research/central-bank-gold-reserves-survey-2025

Yeung, H., Goh, B., 2022, Geopolitics and cross-border payment infrastructure: The case of CIPS, Asia Global Papers.

Yicai Global, 2024, CIPS inks deals with foreign banks to join as direct participants.

https://www.yicaiglobal.com

Ⅰ. 서론

Ⅱ. 탈달러화 현황 및 원인 분석

1. 국제통화체제 내 달러화 위상 약화

2. 지정학적 탈달러화

3. 트럼프 관세 충격 이후 변화

Ⅲ. 탈달러화가 국제금융질서에 미치는 영향 평가

1. 기축통화 질서 변화 가능성

2. 디지털 결제 인프라 확산이 탈달러화에 미치는 영향

3. 민간 부문의 대응 변화 가능성

Ⅳ. 시사점

Ⅱ. 탈달러화 현황 및 원인 분석

1. 국제통화체제 내 달러화 위상 약화

2. 지정학적 탈달러화

3. 트럼프 관세 충격 이후 변화

Ⅲ. 탈달러화가 국제금융질서에 미치는 영향 평가

1. 기축통화 질서 변화 가능성

2. 디지털 결제 인프라 확산이 탈달러화에 미치는 영향

3. 민간 부문의 대응 변화 가능성

Ⅳ. 시사점