자본시장연구원의 보고서 자료를 소개합니다.

목표일펀드(Target Date Fund: TDF) 시장은 2016년 672억원에서 2024년 16.6조원으로 확대되었으며, 현재 TDF 적립액의 대부분은 퇴직연금 자산으로 구성되어 있다. 특히 IRP와 DC형 퇴직연금이 TDF의 핵심 활용 기반을 형성하고 있어, TDF는 그간 퇴직연금 자산운용 과정에서 일정한 역할을 수행해 온 것으로 평가된다.

다만 2023년 도입된 사전지정운용제도는 초기 기대와 달리 TDF 활용 확대에 미치는 영향이 제한적인 것으로 나타나고 있으며, 최근에는 ETF, 로보어드바이저, 중소기업퇴직연금기금 등 다양한 운용 수단이 동시에 부상하고 있다.

TDF의 성과 측면을 살펴보면, 목표시점에 따라 위험자산 비중과 수익률 특성이 비교적 명확하게 구분되며, 동일 목표일 TDF 간에도 자산배분 전략 차이에 따른 성과 편차와 그 지속성이 관찰된다. 이는 TDF 시장에서 운용 전략 간 경쟁과 차별화가 일정 부분 작동하고 있음을 시사한다. 한편 총보수율은 일반 펀드에 비해 낮은 편이나, ETF 등 경쟁 상품과 비교할 경우 상대적으로 높은 수준이며, 목표일이 장기화될수록 보수율이 상승하는 구조적 특성도 나타난다.

이러한 분석 결과는 퇴직연금 자산운용 체계 속에서 TDF가 자동 자산배분 수단으로서 기능을 얼마나 효과적으로 수행할 수 있는지를 점검할 필요성을 제기한다. 사전지정운용제도의 목적과 설계, 비용 구조, 운용 전략, 비교공시 체계 등이 합리적으로 개선될 경우, TDF는 퇴직연금 가입자의 장기 자산배분을 지원하는 수단으로서 보다 의미 있는 역할을 수행할 가능성이 있다. 향후 정책 논의는 TDF가 경쟁 환경 속에서도 그 장점이 충분히 발현될 수 있도록 제도적 여건을 정비하는 방향으로 전개될 수 있을 것이다.

다만 2023년 도입된 사전지정운용제도는 초기 기대와 달리 TDF 활용 확대에 미치는 영향이 제한적인 것으로 나타나고 있으며, 최근에는 ETF, 로보어드바이저, 중소기업퇴직연금기금 등 다양한 운용 수단이 동시에 부상하고 있다.

TDF의 성과 측면을 살펴보면, 목표시점에 따라 위험자산 비중과 수익률 특성이 비교적 명확하게 구분되며, 동일 목표일 TDF 간에도 자산배분 전략 차이에 따른 성과 편차와 그 지속성이 관찰된다. 이는 TDF 시장에서 운용 전략 간 경쟁과 차별화가 일정 부분 작동하고 있음을 시사한다. 한편 총보수율은 일반 펀드에 비해 낮은 편이나, ETF 등 경쟁 상품과 비교할 경우 상대적으로 높은 수준이며, 목표일이 장기화될수록 보수율이 상승하는 구조적 특성도 나타난다.

이러한 분석 결과는 퇴직연금 자산운용 체계 속에서 TDF가 자동 자산배분 수단으로서 기능을 얼마나 효과적으로 수행할 수 있는지를 점검할 필요성을 제기한다. 사전지정운용제도의 목적과 설계, 비용 구조, 운용 전략, 비교공시 체계 등이 합리적으로 개선될 경우, TDF는 퇴직연금 가입자의 장기 자산배분을 지원하는 수단으로서 보다 의미 있는 역할을 수행할 가능성이 있다. 향후 정책 논의는 TDF가 경쟁 환경 속에서도 그 장점이 충분히 발현될 수 있도록 제도적 여건을 정비하는 방향으로 전개될 수 있을 것이다.

Ⅰ. 퇴직연금 자산운용과 TDF

목표일펀드(Target Date Fund: TDF)가 빠르게 성장하고 있다.1) 2016년말 기준 672억원이던 TDF 적립액은 2024년말 16.6조원으로 증가하였다. TDF 적립금 중 퇴직연금 자산은 13.4조원으로 TDF 적립액의 80.7%에 해당한다. TDF가 관심을 끌고 있는 이유는 퇴직연금 자산운용과 관련하여 성장 가능성이 크고 퇴직연금 가입자들의 자산운용 방식에 중요한 영향을 미칠 수 있기 때문이다.

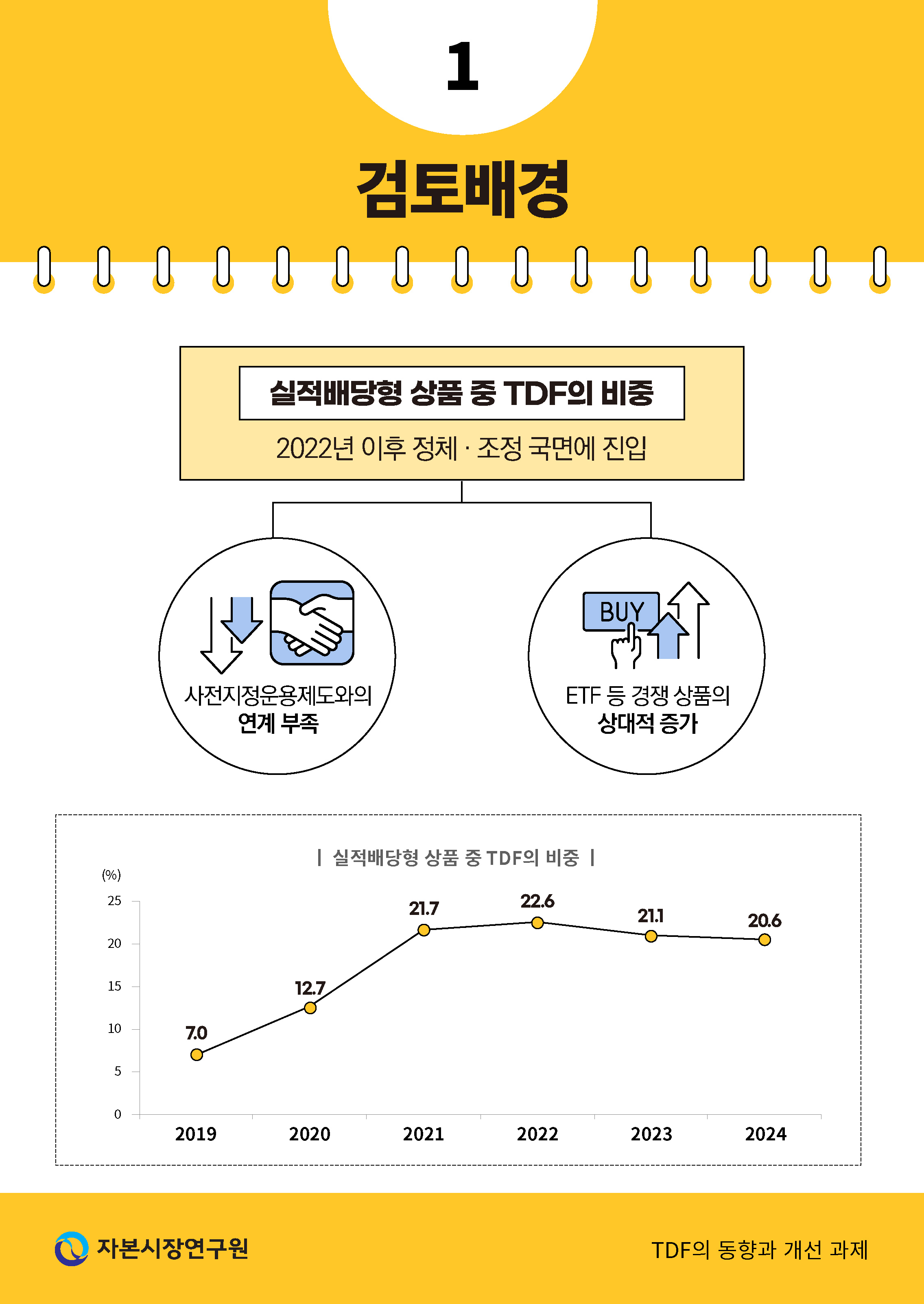

그러나 2023년 7월 사전지정운용제도 시행을 계기로 TDF의 성장이 가속화될 것이라는 기대와는 달리 현재까지는 사전지정운용제도가 TDF의 성장에 큰 기여를 하지 못하는 것으로 보인다.2) 또한 퇴직연금 적립금 중 실적배당형 펀드로 운용되는 비중이 늘고 있지만 실적배당형 상품 중 TDF의 비중은 2022년을 정점으로 감소하고 있다. ETF 등 경쟁 상품이 상대적으로 더 크게 증가하였기 때문이다. 이러한 시점에서 TDF의 현황을 살펴보고 지속적 성장을 위한 개선 과제를 검토해보는 작업은 매우 의미가 있다고 본다.

퇴직연금 자산운용에 있어 TDF는 중요한 의미를 갖는다. 국내 확정기여형(Defined Contribution: DC) 퇴직연금과 개인형(Individual Retirement Pension: IRP) 퇴직연금은 가입자가 직접 운용하며, 그 수익과 손실은 가입자가 부담한다. DC형 퇴직연금 가입자가 투자위험을 감수하고, 적립금의 일부 또는 전부를 실적배당형 상품에 투자하기로 하였다고 해도 그 이후에도 어려운 선택 과정이 남아있다. 우선 다양한 실적배당 상품 중 무엇을 선택해야 할지 결정해야 한다.3) 그리고 시간의 흐름에 따라 자산의 비중을 조정해 주어야 한다. 이 과정에서 TDF는 가입자의 연령과 예상 퇴직 시기를 기준으로 최초 상품의 선택과 그 이후의 자산 재배분 부담을 줄여준다. 모든 DC형 퇴직연금과 IRP형 퇴직연금 가입자들이 전문성을 갖춘 적극적인 투자자가 아니므로 TDF는 많은 퇴직연금 가입자에게 중요한 투자 수단이 될 수 있다. 투자자의 개인 부담을 덜어 주기 위해 수익률을 높이기 위해 기금형 퇴직연금의 도입 방안도 꾸준히 논의되어 왔다. 향후 기금형 퇴직연금이 도입될지 여부는 불확실하지만 기금형이 부재한 현 상황에서 TDF는 퇴직연금 가입자들에게 자동 자산배분 서비스를 제공할 수 있는 유용한 방법일 수 있다. 퇴직연금 사업자의 입장에서 볼 때 향후 기금형 퇴직연금 도입 시에 그에 대한 경쟁 상품으로 TDF의 성장은 중요한 의미를 갖는다.

사전지정운용제도의 개선 여부는 TDF가 퇴직연금 자산운용에서 실질적인 역할을 수행할 수 있는지를 좌우하는 중요한 제도적 요소이다. 이와 함께 ETF 등 경쟁 상품과의 경쟁 속에서 TDF가 경쟁력을 확보하려면 수익률 제고, 비용 인하, 상품 개선 등 지속적 노력이 요구된다.

이 글에서는 TDF의 성과와 위험 요인을 점검하고, 퇴직연금 자산운용 체계 속에서 TDF의 역할과 한계를 검토한다. 본 연구의 구성은 다음과 같다. Ⅱ장에서는 TDF의 현황, TDF와 퇴직연금 자산운용의 관계, TDF의 시장 환경 변화 요인을 살펴본다. 그리고 Ⅲ장에서는 수익률, 보수율 등을 중심으로 TDF의 성과를 검토한다. 마지막으로 Ⅳ장에서는 퇴직연금 자산운용에서 TDF의 역할 확대를 위한 개선과제를 찾아본다.

Ⅱ. 퇴직연금 자산운용과 TDF의 시장 환경

본 장에서는 TDF 시장의 연도별 규모 변화와 성장 추이를 정리한다. 사전지정운용제도 도입 등 제도 변화가 TDF 시장에 어떤 영향을 미쳤는지를 검토한다. 그리고 ETF 등 다른 자산운용 수단과 비교하여 퇴직연금 시장 내에서 TDF의 상대적 위치를 정리한다.

1. TDF와 퇴직연금 자산운용

가. TDF의 동향

본 절에서는 퇴직연금 자산운용을 중심으로 국내 TDF의 현황을 살펴본다. 2024년말 기준 TDF 설정액은 11.9조원, 순자산액은 16.6조원에 이르렀다(<표 Ⅱ-1> 참조).4) 2022년 주식 시장의 침체로 TDF 순자산액이 0.4조원 감소하기도 하였으나 TDF 순자산액은 2020년말 기준 5.2조원에서 2024년말 16.6조원으로 3배 넘는 성장을 보였다. 2024년말 기준 22개의 운용사가 TDF를 출시하고 있는데, 운용사별 TDF 순자산액을 살펴보면 상위 3사의 점유율이 67.3%, 상위 5사의 점유율이 87.1%에 이른다.

목표일별 설정액을 살펴보면 2030년 TDF가 2.5조원으로 가장 규모가 컸으며, 2025년 TDF가 1.9조원, 2045년 TDF가 1.8조원으로 뒤를 이었다. 국내 TDF가 60세 퇴직을 기준으로 설계되어 있으므로 55세, 60세, 40세를 위한 TDF의 순이고, 50대의 투자자산의 비중이 가장 높다는 것을 알 수 있다(<표 Ⅱ-2> 참조).

나. 퇴직연금 자산운용

2024년말 퇴직연금 적립금은 431.7조원으로 2023년말(382.4조원) 대비 49.3조원(12.9%) 증가하였다.5) 퇴직연금 유형별로는 확정급여형(Defined Benefit: DB) 퇴직연금 적립금이 214.6조원(49.7%), DC형 퇴직연금 적립금이 118.4조원(27.4%), IRP형 퇴직연금 적립금이 98.7조원(22.9%)에 이르고 있다. 특히 IRP형 퇴직연금은 전년 대비 23.1조원이 증가하여 30.6%의 높은 증가율을 유지하였다. DC형 퇴직연금과 IRP형 퇴직연금의 운용손익은 가입자의 퇴직자산에 바로 영향을 미치므로 두 유형의 퇴직연금의 적립금 운용의 중요성이 그만큼 높아졌음을 의미한다.

업권별로는 2011년 이후 증권사의 비중이 꾸준히 높아져 생명보험사를 넘어서기 시작하였다. 퇴직연금 시장에서 증권사의 비중 증가는 실적배당형 상품의 증가와 동시에 진행되고 있다.

퇴직연금 적립금의 대부분은 원리금보장형 상품으로 운용되고 있다. 그러나 IRP와 DC형 퇴직연금을 중심으로 실적배당형 상품의 비중이 높아지고 있다. 2024년말 기준 전체 적립금 431.7조원 중 356.5조원(82.6%)이 원리금보장형 상품으로 운용되고 있으며, 75.2조원(17.4%)이 실적배당형 상품으로 운용되고 있다. 실적배당형 상품의 비중이 전년 대비 4.6%p 증가하였다.

퇴직연금 유형별로 보면 DB형 퇴직연금 적립금 214.6조원 중 200.0조원(93.2%), DC형 퇴직연금 적립금 118.4조원 중 90.8조원(76.7%), IRP형 퇴직연금 적립금 98.7조원 중 65.6조원(66.5%)이 원리금보장형 상품으로 운용되고 있다(<그림 Ⅱ-1> (a) 참조).

실적배당형 상품 중 TDF의 비중은 2022년 22.6%(= 7.5조원/33.1조원)로 높아졌다가 2023년 21.1%(= 9.0조원/42.8조원), 2024년 20.6%(= 13.4조원/65.2조원)으로 낮아지고 있다(<그림 Ⅱ-1> (b) 참조). 2024년말 기준 TDF에 투자된 퇴직연금 자산은 13.4조원으로 실적배당형 상품에 투자된 퇴직연금 자산 65.2조원의 20.6%에 해당한다.

TDF 투자의 대부분은 IRP형 퇴직연금(8.0조원, 59.9%)과 DC형 퇴직연금(5.2조원, 38.6%)을 통해서 이루어진다(<그림 Ⅱ-2> (a) 참조). 은행과 증권사의 퇴직연금 계정을 통해 TDF에 투자된 금액이 각각 8.8조원, 4.2조원으로 전체 TDF 투자액의 96.9%에 이른다(<그림 Ⅱ-2> (b) 참조).

2. 사전지정운용제도와 TDF의 활용

퇴직연금의 자산운용 수익률에 대한 관심이 높아지면서 퇴직연금 자산의 퇴직연금 펀드에 대한 투자가 확대되고 있다. 펀드의 증가 추세 속에서 모든 DC형 퇴직연금 가입자들이 투자 지식과 운용 능력이 뛰어난 것은 아니기에, TDF처럼 투자자가 덜 관여하는 상품의 확산도 자연스러운 흐름이라 할 수 있다. 또한 미국 디폴트 옵션 제도의 영향을 받은 사전지정운용제도가 도입되었고, 현재 대부분의 퇴직연금 운용관리 회사들이 TDF를 디폴트 상품에 포함시키고 있다. 미국의 경우 TDF는 디폴트 옵션 제도를 통하여 크게 성장하였고, 국내 TDF에서도 재현될 가능성이 높다. 적어도 TDF가 디폴트 옵션 제도의 도입 과정에서 관심을 받으며 성장한 측면은 부인할 수 없다.

그러나 국내 디폴트 옵션 제도가 미국 등 외국과 다른 형태로 변형되어 도입되어 현재까지는 TDF의 성장에 큰 도움이 되지 못하고 있다.

가. 사전지정운용제도의 현황

국내 퇴직연금에 디폴트 옵션 제도의 도입을 준비하며, 많은 TDF 상품이 출시되었고, 가입자와 적립액이 증가하였다. 그러나 현재까지 디폴트 옵션 제도가 TDF의 성장에 직접적으로 기여하는 부분은 기대에 미치지 못하고 있다.

외국의 사례를 보면 디폴트 옵션 제도가 TDF의 성장에 큰 기여를 하였다(홍원구, 2020). 미국의 경우 2006년 미국의 연금법이 개정되었는데, 개정된 연금법(Pension Protection Act of 2006: PPA)이 TDF의 성장에 큰 영향을 미쳤다. PPA는 DC형 퇴직연금 관련하여 자동가입(auto-enrollment)과 적격 투자 상품 관련 조항을 포함하고 있다. PPA 시행 이후 자동가입 방식을 채택한 DC형 퇴직연금의 비율은 2005년 5%에서 2019년 50%로 지속적으로 높아졌다(Mitchell & Utkus, 2020). 그리고 TDF를 투자가능 상품 목록에 포함시킨 DC형 퇴직연금의 비중이 2005년 28%에서 2019년 94%로 증가하였으며, 이들 기업의 근로자 중에 TDF에 투자한 가입자의 비중은 5%에서 78%로 증가하였다(Mitchell & Utkus, 2020).

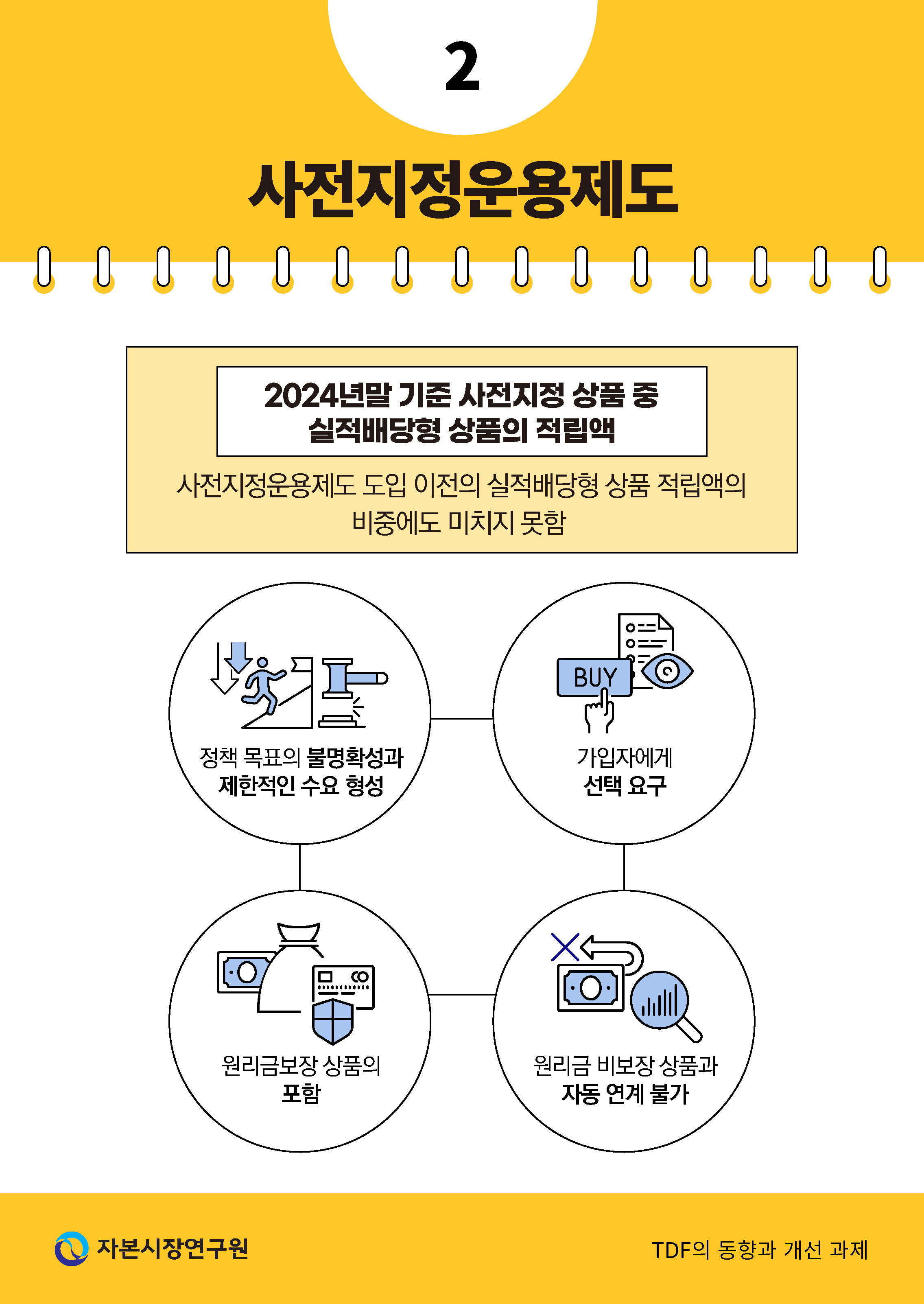

국내 퇴직연금 사전지정운용제도가 2023년 7월 시행되었다. 2024년말 기준 지정 가입자 수는 565.1만명이고, 운용 가입자 수는 약 298.9만명에 달하였다. 그리고 2024년말 디폴트 옵션으로 운용되고 있는 적립금은 41.1조원(DC형 27.8조원, IRP형 13.3조원)으로 전체 DC형 퇴직연금과 IRP형 퇴직연금 적립금 217.1조원의 18.9%에 해당한다.

2024년말 기준 41개 퇴직연금 사업자가 승인받은 315개 상품 중 306개의 상품을 판매 운용 중이다. 306개의 상품을 원리금 보장 여부에 따라 분류하면 원리금보장형 상품이 41개, 실적배당형 상품이 265개이며, 위험등급별로 보면 초저위험 상품(= 원리금보장형 상품형) 41개, 저위험 상품 89개, 중위험 상품 88개, 고위험 상품이 88개이다. 사전지정 상품의 위험 등급별 적립금액을 보면 초저위험 35.3조원(88.2%), 저위험 2.5조원(6.1%), 중위험 1.6조원(4.0%), 고위험 0.7조원(1.7%) 순이다.

TDF는 고위험, 중위험 상품에 집중되므로 디폴트 옵션을 통한 TDF의 적립액 증가 분은 크다고 볼 수 없다. 사전지정 상품 중 상품 수로 보면 압도적 비중(86.6%)을 차지하는 실적배당형 상품이 적립액 기준으로 보면 4.7조원(11.8%)에 그쳐 사전지정상품 제도 도입 이전의 실적배당형 상품 적립액의 비중에도 미치지 못하고 있다.

나. 사전지정운용제도의 특성과 개선 과제

시행 초기이기는 하지만 현재까지 나타난 사전지정운용제도의 특성과 문제점을 살펴보면 다음과 같다.

첫 번째, 국내 사전지정운용제도는 여러 문제점을 안은 채 도입되었다. 우선, 도입 목적 자체가 명확하지 않았다. 미국의 경우 퇴직연금 가입자를 확대하기 위해 자동가입(auto-enrollment) 제도를 도입했고, 이 과정에서 투자 대상을 선택하지 않은 가입자가 대량 발생할 것으로 예상되었다. 이에 따라, 그 이전부터 일부 기업에서 사용해 오던 디폴트 옵션 방식을 제도적으로 일반화하고, 디폴트 옵션과 관련된 법적 책임을 완화하며, 디폴트 투자 상품을 개선하는 방향으로 제도가 발전하였다.

반면 국내 퇴직연금은 한 기업이 퇴직연금을 도입하면 모든 근로자가 자동으로 적용 대상이 되며, 가입 시점에 어떤 방식으로든 투자 상품을 선택하게 되어 있다. 즉, 디폴트 투자 상품에 대한 원천적 수요 자체가 존재하지 않는 제도 환경이었다. 또한 대부분의 퇴직연금 가입자가 적립금의 상당 부분을 원리금보장형 상품에 투자하고 있음에도, 이는 기업이나 퇴직연금 사업자가 지정한 결과가 아니라 가입자 스스로의 선택에 따른 것이었다.

두 번째, 미국 등 해외의 디폴트 옵션 제도는 기업과 퇴직연금 사업자가 미리 디폴트 투자 상품을 지정해 두고, 투자지시를 하지 않는 가입자의 적립금을 해당 상품에 자동으로 투자하는 방식이다. 이후 가입자는 원하면 다른 상품으로 전환할 수 있다.

반면 국내 사전지정운용제도는 퇴직연금 가입자에게 디폴트 상품을 스스로 선택하도록 요구한다. 즉, 투자지시를 하지 않는 사람에게 ‘선택’을 다시 요구할 뿐 아니라, 이미 나름대로 자산배분을 해 온 기존 가입자에게도 별도로 디폴트 상품을 지정하도록 하고 있다. 기존의 원리금보장 위주 운용이 적절한 선택인지는 별개의 문제로 하더라도, 선택하지 않은 사람에게는 선택을 강요하고, 이미 선택한 사람에게도 다시 선택을 요구하는 구조적 모순이 존재한다.

미국식 디폴트 옵션 제도가 기업과 퇴직연금 사업자가 ‘선택할 수 있도록 정책적으로 허용’하는 방식이라면, 국내 사전지정운용제도는 오히려 퇴직연금 가입자에게 선택을 ‘의무적으로’ 요구하는 제도라 할 수 있다.

세 번째, 외국의 디폴트 옵션 제도와 달리, 국내 사전지정운용제도에서는 사전지정 상품에 원리금보장형 상품이 포함되어 있다. 사전지정운용제도의 목적이 투자 지시를 하지 않은 퇴직연금 가입자를 대신해 합리적인 투자 선택을 제공하는 데 있다 하더라도, 국내에서 기존 적립금의 상당 부분이 이미 원리금보장형 상품에 편중되어 있다는 현실을 무시할 수 없었을 것이다. 한편 사전지정운용제도를 통해 중ㆍ장기 투자를 촉진하고 퇴직연금 수익률을 높이려는 정책적 의도가 있었다면, 투자 지시가 없는 가입자에게 투자 상품을 자동 배분할 수 있는 제도 설계가 필요했다. 그러려면 투자적합성 원칙 등 투자 절차 전반에 대한 제도적 정비가 선행되어야 했다. 그러나 이러한 개정 없이 제도를 도입함으로써, 사전지정운용제도를 통해 선택되는 상품 구성은 결국 기존의 원리금보장 중심 구조를 그대로 재현하는 결과를 초래하였다. 미국에서는 연령을 투자자의 위험 성향ㆍ위험 감내 수준의 대리변수로 간주하여, 해당 연령대에 적합한 디폴트 상품을 자동으로 연계시키는 방식이다. 반면 국내에서는 개인이 자신의 투자성향을 직접 파악해 상품을 선택해야 하므로, 사전지정운용제도가 없는 기존의 투자 상품 선택 과정과 실질적인 차이가 없다. 그 결과 2065년에 퇴직할 20대 가입자에게 ‘디폴트’로 TDF 2065를 자동 배정할 수 없으며, 반대로 초공격형 투자성향을 가진 60대 가입자도 ‘자의로’ TDF 2065를 선택하는 상황이 가능하다.

3. TDF 시장의 경쟁

실적배당형 상품으로 운용되는 퇴직연금 자산의 비중이 높아지고 있다. 이에 따라 퇴직연금 펀드 시장의 경쟁도 거세지고 있으며, TDF가 지속적으로 성장하려면 펀드 시장의 치열한 경쟁 속에서 살아남아야 한다. TDF는 퇴직연금 가입자들 중 상대적으로 적극적인 투자자들을 대상으로 ETF와 경쟁하여야 하며, 상대적으로 소극적인 투자자들은 로보어드바이저, 기금형 상품과 경쟁을 해야 하는 상황이다. 특히 ETF 시장의 확대는 TDF의 지속적 확대를 위해 많은 개선 과제를 제시하고 있다. 특정 상품, 제도가 TDF와 경쟁 관계가 있다고 할 때, 이는 퇴직연금 가입자들의 투자 상품 선택에서의 경쟁이며, 특정 퇴직연금 기금이 TDF에 대한 투자를 하는 등 상호 보완적 관계도 형성될 수 있다.

가. ETF의 확산

국내 ETF 시장은 2020년 이후 비약적 성장세를 보이고 있다. ETF가 펀드보다 비용이 낮고, 거래가 용이하여 적극적 투자 성향의 퇴직연금 가입자들이 ETF를 선택할 가능성이 높다. 현재 퇴직연금 자산의 주식에 대한 직접 투자가 허용되지 않기 때문에 ETF는 주식 투자에 대한 대안으로 선택될 가능성이 높다. 또한 ETF는 TDF에 비해 비용이 낮아 장기 유지의 경우에도 장점이 있다. ETF는 실적배당형 상품 시장에서 TDF의 강력한 경쟁 상품이 되고 있다.

ETF에 투자된 퇴직연금 자산에 대한 통계는 별도로 집계되지 않지만, 최근 ETF의 증가에는 퇴직연금 자산의 유입도 중요한 역할을 하였을 것으로 추정된다. TDF는 매년 발표되는 퇴직연금 통계의 퇴직연금 제도 유형별, 금융 권역별 집합투자증권 항목에 별도 항목으로 집계되지만, ETF는 집합투자증권에 포함되어 구체적인 수치를 알 수 없다. 펀드 관련 통계를 보아도 일반 펀드는 퇴직연금 펀드가 별도 분류되기 때문에 특정 펀드에 유입되는 퇴직연금 규모를 알 수 있지만 ETF는 퇴직연금에 대한 별도의 유형이 설정되어 있지 않아 ETF에 투자된 퇴직연금 규모를 정확히 알 수 없다. 다만 2024년 퇴직연금 통계에 퇴직연금 적립금 투자 상위 7개의 ETF가 발표되었는데, 각 ETF 순자산의 17.0%~46.1%에 해당하는 퇴직연금 적립금이 투자되어 있으며 이들 7개 ETF에 투자된 퇴직연금 적립금 규모가 6.3조원(퇴직연금의 집합투자증권 투자액 65.2조원의 9.7%)이었다. 금융투자협회의 비공식 통계에 의하면 2022년말 금융투자사의 퇴직연금 적립금 중 ETF의 규모는 3.9조원으로 2.8조원인 TDF의 규모를 넘어섰고 2023년말 ETF의 규모는 7.7조원으로 TDF의 규모 4.7조원의 1.7배 규모로 증가하였다(<표 Ⅱ-3> 참조).6) 정확한 수치는 알 수 없으나 상당 규모의 퇴직연금 적립금이 ETF에 투자되고 있음을 알 수 있다.

퇴직연금 자산이 대규모로 ETF에 직접 투자되는 사례는 흔하지 않다(Krug, 2025). 예를 들어 미국의 경우 퇴직연금 펀드가 TDF 등 ETF에 재투자되는 경로를 통해서 ETF에 투자하는 경우는 많지만, 퇴직연금 자산이 ETF로 직접 운용되는 비중은 높지 않다.

ETF 중 퇴직연금 자산 규모는 향후 비중이 더욱 증가할 것으로 예상된다. ETF가 다른 퇴직연금 펀드에 비해 가지는 장점으로 거래의 편리성과 낮은 비용을 들 수 있다. 퇴직연금 자산이 장기적으로 운용되는 특성이 있음을 고려할 때 단기 거래의 편리성이 퇴직연금 펀드 선택에서 얼마나 중요한 요인인지는 알 수 없고, 또한 중요한 요인이라 할지라도 공모펀드의 상품 속성 자체를 바꾸지 않는 한 TDF로서는 ETF를 따라갈 수 없는 특성이라 할 수 있다. ETF의 낮은 비용은 TDF를 포함한 모든 공모펀드의 치명적 약점이 될 수 있다. 장기 보유 퇴직연금 자산에 있어 운용비용의 차이는 장기 성과에 상당한 영향을 미칠 것이다.

나. 로보어드바이저 도입(IRP 한정)

ETF가 TDF와 퇴직연금 실적배당형 상품 시장에서 경쟁을 벌이고 있지만, 두 상품의 수요 집단의 성향이 서로 다르다. 그런데 최근 TDF처럼 수동적인 투자자를 대상으로 새로운 투자 수단이 등장하고 있다. 로보어드바이저 서비스도 그중 하나이다. 퇴직연금 로보어드바이저 일임서비스는 검증된 알고리즘을 통해 투자자 성향에 따른 맞춤형 포트폴리오를 자동 생성하고 그에 따라 IRP 적립금의 운용을 지시하는 서비스이다. 기존에는 IRP 가입자가 적립금 운용을 직접 지시해야 했으나, 퇴직연금 로보어드바이저 일임서비스는 투자 일임업자의 로보어드바이저가 가입자를 대신하여 운용을 지시하게 된다. 로보어드바이저 서비스는 2002년 미국 시장에 처음 등장하였고, 2016년 국내에서도 상용화되었다.

로보어드바이저는 AI에 의한 자산운용의 가능성도 보여준다고 할 수 있다. TDF가 연령대별 퇴직시기에 맞추어 자산을 운용한다면 AI는 개인별 자산운용까지 가능할 것으로 예상할 수 있다. 또한 로보어드바이저는 향후 은행권의 투자일임 사업 참여로 확대되는 단초를 제공할 수 있어 더욱 중요한 의미를 갖는다.

현행 근로자퇴직급여보장법(시행령 24조)은 자산운용 방법으로 특정금전신탁을 규정하여, 투자일임을 할 수 없다. 그러나 2023년 7월 기획재정부는 DC 및 IRP 적립금에 대한 일임형 로보어드바이저 서비스 규제 샌드박스 상정을 추진하였다. 2024년 12월, 금융위원회는 원리금보장형상품에 쏠린 퇴직연금의 수익률을 제고하기 위하여 17개 투자일임업자가 신청한 퇴직연금 로보어드바이저 일임서비스를 혁신금융서비스로 지정하였다. 2025년 3월말 최초로 서비스가 시작되었다.7) 현재 IRP형 퇴직연금에만 적용되지만 적용 범위가 넓어질 것으로 예상된다.

한편, 가입한도는 IRP 계좌당 연간 900만원이며 매년 900만원씩 증액된다. 일임계약이 체결되지 않은 잔존 한도는 다음 해로 이월이 가능하다. 예를 들어 1년차 한도 900만원인데 일임 체결금액이 500만원이면, 2년차 한도 1,300만원(2년차 900만원 + 잔존한도 400만원)이 된다. 매우 탄력적인 기준으로 이를 IRP 가입한도에도 확대 적용해야 한다. 즉 어느 한 해 납입액이 적었으면 그다음 해까지 납입 한도를 증액해 주는 방식이다. 이러한 신축적 세제 혜택 인정 방식은 캐나다가 개인퇴직저축(Registered Retirement Savings Plan: RRSP) 제도에 적용하고 있는 방식으로 국내에서 적용하는 데 큰 어려움은 없을 것이다.

다. 중소기업퇴직연금기금의 도입

2022년 4월부터 근로복지공단이 운영을 맡는 중소기업퇴직연금기금 제도가 시행되고 있다(퇴직급여보장법 제23조의2 이하). 중소기업퇴직연금기금은 30명 미만의 근로자를 갖는 중소기업의 사용자와 근로자가 납입한 부담금으로 공동의 기금을 조성하여 운용하는 제도(퇴직급여보장법 제2조 제14호)이다. 중소기업퇴직연금기금 제도는 일반적인 기금형 제도(노사합의 하에 연금기금을 수탁법인 형태로 기업 외부에 설립하고, 노사의 협의를 통해서 투자와 운영이 이루어지는 형태)와는 차이가 있다.

중소기업퇴직연금기금은 2025년 8월말 기준 사업장 30,084개소와 근로자 136,525명이 가입 중이고, 적립금 규모는 1조 1,714억원을 기록했다. 수익률은 2023년 6.97%, 2024년 6.52%에 이어 2025년 9월 1일 기준 8.94%(연환산)이고, 누적 수익률은 21.43%에 달한다. 특히, 퇴직연금은 근로자의 퇴직급여와 직결되기 때문에 안정적 운용이 필수인데, 중소기업퇴직연금기금은 채권 등 안전자산에 70% 이상 투자하면서도 높은 성과를 내고 있다.8)

중소기업퇴직연금기금은 가입자들의 적립자산을 집합하여 운용하므로 가입자는 투자자로서 결정해야 할 일이 전혀 없다. TDF 가입자의 상황과 비슷하다고 할 수 있다.

TDF는 수동적 투자자들을 위한 투자 상품으로서도 중요하지만 기금형 퇴직연금과 경쟁할 퇴직연금 사업자의 주요 수단이다. 퇴직연금 사업자의 실적배당형 상품 운용은 펀드를 중심으로 이루어진다. 퇴직연금 펀드를 포함한 집합투자기구는 투자자가 운용을 펀드매니저에게 위임하는 구조이므로, 운용은 법규ㆍ약관ㆍ벤치마크 등 여러 규율 아래에서 제한적으로 이루어진다. 반면 중소기업퇴직연금기금은 운용 권한이 훨씬 탄력적으로 부여되어 있고 자산운용 범위가 넓다. 이와 같은 구조적 차이로 인해, TDF는 기존 퇴직연금 펀드의 제약을 일정 부분 보완하면서 운용될 수 있는 상품으로 평가되며, 현 단계에서는 퇴직연금 사업자가 기금형 자산운용 체제와 경쟁할 수 있는 핵심 수단이 될 수 있다.

라. CIT 등 잠재 경쟁 상품의 도입 가능성

최근 판매된 미국 TDF의 50% 이상이 은행이 발행하는 CIT(Collective Investment Trust) 형태로 판매되었다. 2024년 6월말 기준 TDF 자산은 3.8조달러였는데, 이 중 49.0%인 1.8조달러가 CIT를 통해 판매되었다(ICI, 2025). CIT는 은행(신탁회사)이 운용하는 신탁형 집합투자기구로, 주로 퇴직연금 자산을 대상으로 하며 뮤추얼펀드에 비해 공시ㆍ규제 부담이 낮아 비용 효율성이 높은 것이 특징이다. 미국에서는 ERISA 체계 하에서 401(k) 등 퇴직연금의 대표적인 투자 수단으로 활용되고 있다. CIT는 펀드와 유사하게 운용되면서도 펀드처럼 강한 규제를 받지 않으면서 운영될 수 있다. 미국 GAO는 이러한 점을 고려하여 노동부에 CIT 관련 정보를 포함하여 TDF에 대한 관련 지침을 개정하도록 노동부에 권고하고 있다(U.S. Government Accountability Office, 2025).

국내에서는 은행이 불특정금전신탁, 일임시장에 참여할 수 없으므로 현재로서는 개발이 불가능하다. TDF의 중요성이 증가함에 따라 은행권의 CIT 개발 욕구도 커질 것이므로 국내에서도 TDF의 주요 경쟁 상품으로 부상할 가능성이 있다. 퇴직연금 수익률 제고의 필요성이 높아지고, 퇴직연금 가입자의 개인적 투자위험 부담이 주목받을수록 집합적 자산운용에 대한 수요가 높아질 것이다. 은행사의 집합적 투자 운용의 주요 수단인 일임계약이 불가한 상태에서 은행권의 일임 시장 참여 노력이 거세질 것이고 CIT 방식 TDF의 개발도 추진될 수 있다. CIT는 향후 TDF 시장의 주요 변수가 될 수 있다.

Ⅲ. TDF의 성과 특성과 비용 구조

TDF의 기본 성과 지표인 수익률과 총보수율에 대해 알아본다. 목표일에 따라 TDF가 보유하는 위험자산의 비중에 차이가 있으며, 동일한 목표일의 TDF라도 운용사에 따라 위험자산의 비중과 구성에 차이가 난다. 이러한 차이는 수익률과 보수율의 차이로 연결된다. 본 절에서는 위험자산 비중을 통해 본 TDF의 다양성, 수익률과 총보수율에 대해 알아본다.

1. TDF의 다양성

TDF의 기본 특성은 TDF가 보유하는 위험자산의 비중에 나타난다. TDF가 다양해지는 기본 원인은 TDF의 최적 위험자산에 대한 합의가 없기 때문이다. 즉, 나이에 따라 위험자산 비중을 낮추어 간다는 일반적인 합의는 있지만, 특정 나이, 예를 들어 30세의 근로자에게 최적의 위험자산 비중은 어느 정도이며, 퇴직 시기의 근로자에게 적합한 위험자산의 비중은 얼마인가에 대한 합의가 없다. 따라서 운용사의 투자철학과 투자전략에 따라 최적 자산배분 곡선이 달라질 수 있다. 또한 후발 운용사의 경우 선발 운용사의 전략을 그대로 따라가서는 경쟁에서 살아남을 수 없다. 후발 운용사의 경우 상대적으로 낮은 가격을 제시할 수밖에 없어 보수율도 낮아지는 경향이 생긴다. 기존의 상위사들도 후발 업체의 경쟁에 대응하여 새로운 상품과 보수율을 제시할 수 있다. 즉 TDF의 특성상 다양한 상품이 개발될 여지가 있고, 운용사의 경쟁의 결과 다양한 TDF가 등장하게 된다.

스타일 분석(style analysis)을 통해 TDF의 기본 특성을 추정해 보았다. 즉, TDF의 수익률을 종속변수로 하고, TDF의 벤치마크로 사용되는 지표의 수익률을 독립변수로 하는 회귀분석을 통해 그 펀드의 위험자산 노출도를 추정할 수 있다(Ben Dor & Jagannathan, 2003; Shoven & Walton, 2020; Gerakos et al., 2021). 대부분(95%)의 TDF가 벤치마크 지표로 KOSPI지수, MSCI ACWI지수와 KRX 채권종합지수를 평균하여 사용하고 있다. 앞의 두 지수를 사용하여 계산한 주가수익률과 채권수익률을 독립변수로 하며, 세 독립변수 계수의 합은 1, 각 계수는 양의 값을 갖는다는 제약조건 하에서 회귀분석을 하여, 위험자산에 대한 민감도를 추정하였다.9)

여기서 : 수익률,

: 수익률,  : 자산 유형, 즉 지수 수익률,

: 자산 유형, 즉 지수 수익률,  : 시간,

: 시간,  : 자산 유형별 수익률,

: 자산 유형별 수익률,  : 오차

: 오차

여기서 지수 수익률로는 KOSPI 지수를 사용한 월별 주가 수익률, MSCI ACWI지수를 사용한 월별 주가 수익률, 종합채권 지수를 사용한 월별 채권 수익률이 사용되었다.10)

스타일 분석은 TDF의 공시된 자산구성 비중이 아니라, 실제 수익률의 움직임을 기준으로 특정 TDF가 어떤 자산군과 투자 스타일에 노출되어 있는지를 추정하는 방법이다. 즉, TDF의 수익률을 주식ㆍ채권 등 대표적인 자산군 지수의 조합으로 분해함으로써, 해당 펀드의 실질적인 시장 노출과 위험 특성을 파악하는 데 목적이 있다. 따라서 스타일 분석의 핵심적 의미는 실제 운용 결과를 기준으로 TDF 간 차이를 비교ㆍ이해할 수 있는 분석 틀을 제공한다는 점에 있다.

위험자산 민감도가 목표일에 따라 상승 곡선을 그리다 장기 목표일 TDF에서 하락하는 양상을 보이고 있다(<그림 Ⅲ-1> (a) 참조). TDF의 목표일별 위험자산 민감도를 보면 TDF2020 0.36에서 TDF2045 0.58로 높아지고 있으며, 이후 하락하고 있다. 목표일이 길어질수록 민감도의 범위도 넓어지고 있다. 분석 기간을 2019-2021년과 2022-2024년으로 나누어 보면 첫 번째 기간에 이러한 현상이 강하게 나타나고 있다. 2022년 주식 시장과 채권 시장이 동시에 대폭 하락한 이후 주식 시장은 급격하고 크게 회복한 데 비해 채권 시장은 완만한 회복세를 보였다. 이러한 두 시장의 수익률 회복의 속도 차이가 TDF의 리밸런싱에 영향을 미친 것으로 보인다. TDF의 위험자산 민감도는 실제 그 TDF가 그만큼의 위험자산을 보유하였다는 의미가 아니라 위험자산 수익률의 영향을 그만큼 받았다는 의미이다. 그런데 TDF는 주식의 수익률이 높아지면 글라이드 패스 상의 비중을 맞추기 위해 보유 주식을 줄여야 하며(Parker et al., 2023), 이러한 과정에서 TDF의 수익률이 채권 수익률의 영향을 상대적으로 강하게 받았기 때문으로 보인다.11) 한편 TDF의 목표일별 위험자산 민감도와 수익률의 관계를 보면 목표일이 멀수록 1개월 수익률과 초과수익률이 높아지는 것으로 나타났다(<그림 Ⅲ-1> (b) 참조).12)

2. 수익률

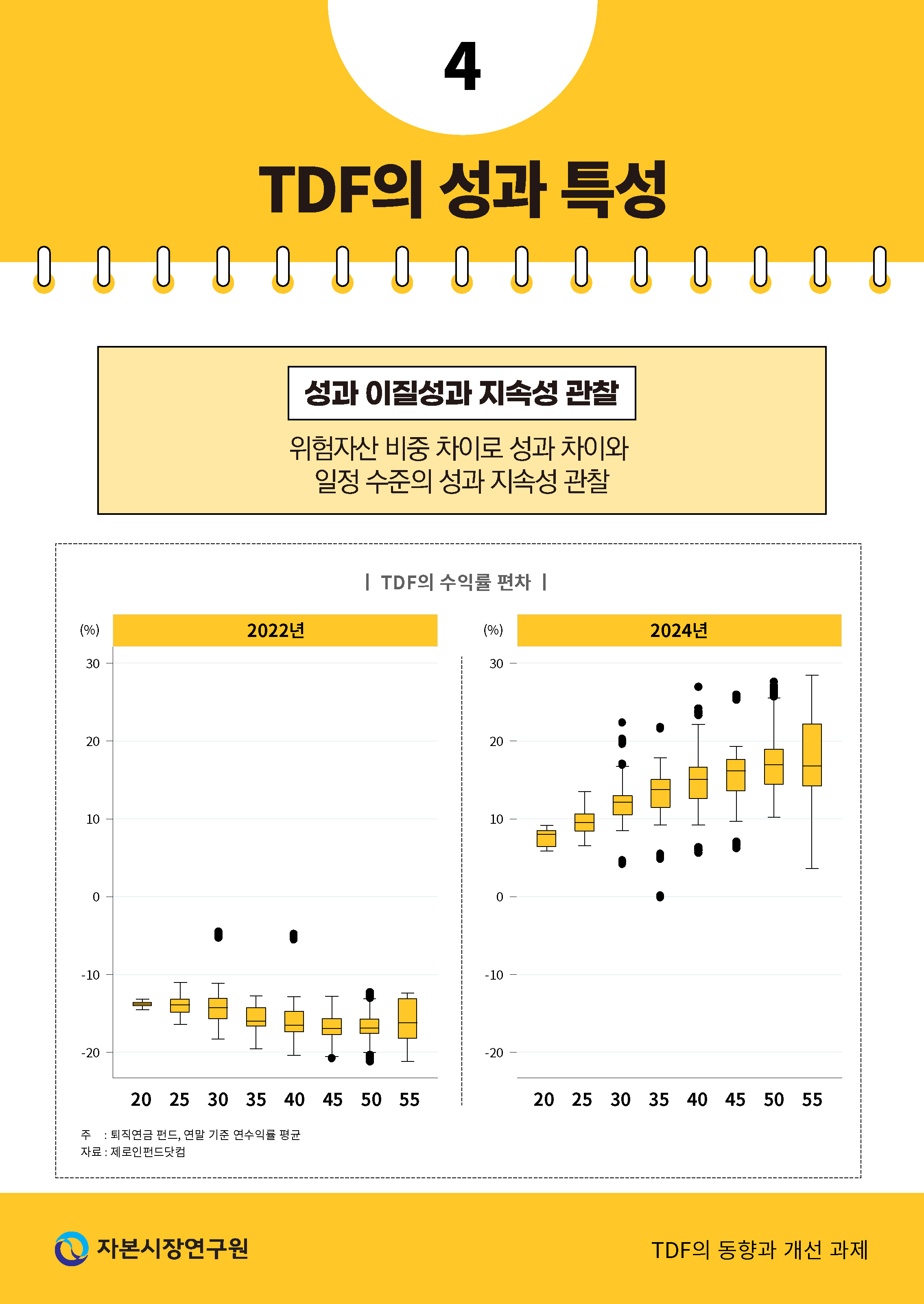

2022년 크게 떨어졌던 TDF의 수익률은 2023년 이후 10%대의 수익률을 기록하며, 퇴직연금 투자 상품으로서의 가치를 보여주고 있다(<그림 Ⅲ-2> (a) 참조). 목표시점별 수익률을 비교해 보면 수익률이 높았을 때는 목표일이 멀수록 수익률이 높았으며, 2022년처럼 주식시장이 하락기일 때는 반대의 경향이 나타났다(<그림 Ⅲ-2> (b) 참조). 2022년말 기준 TDF2025의 1년 평균 수익률이 -14.0%이었는데, TDF2045의 1년 수익률은 -16.8%였다.13) 그리고 2024년말 기준 TDF2025의 1년 평균 수익률이 9.6%이었는데, TDF2045의 1년 수익률은 15.6%였다. 주가 등락에 따른 영향을 TDF도 피해 갈 수 없는 것이지만, 퇴직을 앞둔 시점에서 낮은 수익률은 퇴직소득에 상대적으로 큰 영향을 줄 수 있다. 한편 같은 목표일 펀드 내의 수익률 편차가 크다(<그림 Ⅲ-3> 참조).

이러한 수익률의 편차는 TDF마다 운용 스타일이 다르기 때문에 나타나는 자연스러운 결과이지만, 수익률의 차이가 계속 유지된다면 TDF가 장기 보유를 전제로 하는 펀드이므로 장기 수익률에 큰 영향을 미칠 수 있다(Balduzzi, 2019). 따라서 수익률의 차이가 어느 정도 지속성을 갖는지를 알아보았다. 수익률의 지속성을 알아보기 위해 Gerakos et al.(2021)을 참조하여 TDF의 초과수익률을 종속변수로 하고, 과거 12개월의 평균 초과수익률을 독립변수로 하는 회귀분석을 시행하였다.14) 그 결과 평균 계수는 0.67이었으며, 양의 계수는 초과수익률의 지속 경향을 시사한다(<표 Ⅲ-1> 참조). 즉 동일한 목표일의 TDF라도 수익률의 편차가 크고, 그 수익률이 지속성을 보이고 있다.

3. 총보수율

투자자는 펀드 운용의 대가로 매년 운용자산의 일정 비율에 해당하는 비용을 운용사에 지불하는데, 이 비용을 총보수율로 알 수 있다. 투자자가 지급하는 비용은 결과와 무관하게 지급되므로 총보수의 차이는 장기 투자에 있어 최종 성과에 중요한 영향을 미칠 수 있다.

총보수 수준을 보면 목표일이 늦을수록 높아지는 경향이 있다. 목표일이 늦을수록 주식 보유 비중이 높아져 그만큼 펀드 운용 비용이 높아지는 것으로 볼 수 있다(<그림 Ⅲ-4> (a) 참조). 또한 목표일에 따라 보수율의 차이도 커지는 경향이 보인다. 펀드 유형별 수수료율을 보면 TDF의 수수료율은 해외채권형과 비슷한 수준이며, 주식형과 해외 주식형에 비해 훨씬 낮다(<그림 Ⅲ-4> (b) 참조).

TDF 보수율의 최댓값과 최솟값 간 차이는 목표일에 따라 최소 0.43%p(TDF2020)에서 0.80%p(TDF2040, TDF2045)에 이른다. 따라서 보수율이 높은 TDF의 수익률이 충분히 높지 않다면 퇴직연금 가입자에게 잠재적 손실이 될 것이기 때문에 TDF의 선택에 있어 비용 측면이 중요해진다.

TDF의 보수율은 다른 퇴직연금 펀드와는 비슷하거나 낮으며, ETF의 보수율에 비해서는 상당히 높은 것으로 나타났다(<그림 Ⅲ-5> (a) 참조). 보수율에 비해 수익률 측면에서는 보수율만큼 압도적인 차이가 나타나지 않는다(<그림 Ⅲ-5> (b) 참조).

한편 TDF의 총보수 수준에 따라 펀드의 수익률과 초과수익률이 높아지는 경향이 나타났다(<표 Ⅲ-2> 참조). 펀드의 총보수율에 따라 TDF를 세 그룹으로 나누어 고비용 그룹과 저비용 그룹을 비교하였을 때 통계적으로 유의한 차이를 보였다. 비용을 차감한 후에도 수익률의 차이가 유지되었다.

4. 성과와 보수율 간 관계에 대한 실증 분석 요약

본 장의 분석은 국내 TDF가 단일한 성과 특성을 가진 상품이 아니라, 목표일과 운용 전략에 따라 위험자산 노출, 수익률, 비용 구조가 크게 이질적인 상품군임을 시사한다. 이러한 결과는 TDF 제도 설계와 시장 경쟁력 강화 방안을 논의함에 있어 다음과 같은 정책적 시사점을 제공한다.

첫째, 목표일에 따른 자동 자산배분이라는 TDF의 기본 기능은 유지되고 있으나, 동일 목표일 내에서도 성과 편차가 크다는 점에서 ‘상품 간 차별성’이 실질적으로 존재한다. 이는 가입자 관점에서 단순히 목표일만을 기준으로 TDF를 선택하는 것이 충분하지 않음을 의미하며, 제도적으로도 목표일 단위의 획일적 평가ㆍ비교 체계는 한계를 가진다는 점을 시사한다. 따라서 향후 TDF 경쟁력 제고를 위해서는 목표일 외에 운용 전략ㆍ위험자산 민감도ㆍ성과 지속성 등을 함께 고려한 비교 기준이 필요하다.

둘째, 초과수익률의 통계적으로 유의한 지속성이 확인된 점은 TDF가 단순한 패시브 상품이 아니라 운용 역량에 따라 성과 편차로 나타날 수 있음을 시사한다. 이는 TDF를 저비용 단일 구조로만 설계하는 접근이 반드시 최적의 해법은 아니라는 점을 의미하며, 일정 수준의 전략적 운용 재량과 전문성 확보가 경쟁력의 중요한 요소가 될 수 있음을 시사한다.

셋째, 총보수율이 목표일이 길수록 상승하는 구조적 특성과 ETF 대비 비용 열위는 TDF의 중장기 경쟁력에 부담 요인으로 작용한다. 특히 동일 목표일 내에서 보수율 편차가 크게 나타난다는 점은, 비용 구조에 대한 정보 비대칭이 장기 수익률 격차로 이어질 수 있음을 의미한다. 이는 비교공시 강화와 비용 구조의 투명성 제고가 필수적임을 시사한다.

넷째, 비용 분위별 분석에서 고비용 TDF가 평균적으로 더 높은 수익률과 초과수익률을 보이는 경향이 관찰된 점은, TDF 시장에서 ‘저비용 일변도’ 정책이 반드시 바람직하지 않을 수 있음을 시사한다. 이는 향후 정책 논의에서 비용 규제 중심 접근보다는, 비용 대비 성과를 평가하는 체계로의 전환이 필요함을 시사한다.

종합하면, 본장의 분석 결과는 TDF 경쟁력이 단순한 비용 인하나 상품 수 확대에 의해 확보되기보다는, 운용 전략의 차별화, 비용 대비 성과의 정당성 확보, 그리고 가입자가 이를 인지할 수 있는 정보 제공 체계가 중요함을 보여준다.

Ⅳ. TDF의 역할 강화를 위한 개선 방향

앞선 장의 분석은 동일 목표일 TDF 간에도 위험자산 노출, 성과, 비용 구조에서 상당한 이질성이 존재함을 보여주었다. 이러한 이질성은 TDF의 구조적 문제라기보다는, 운용사별 투자 철학과 전략 차별화가 반영된 경쟁 시장의 자연스러운 결과로 해석될 수 있다. 즉, TDF의 이질성 자체는 부정적으로 평가될 대상이 아니며, 오히려 획일적인 상품 구조에서 벗어나 경쟁이 작동하고 있음을 보여주는 신호일 수 있다. 다만 이러한 이질성이 가입자의 합리적 선택과 장기 성과로 이어지기 위해서는, 상품 간 차이를 인식ㆍ비교할 수 있는 제도적 환경과 정보 제공 체계가 함께 구축될 필요가 있다.

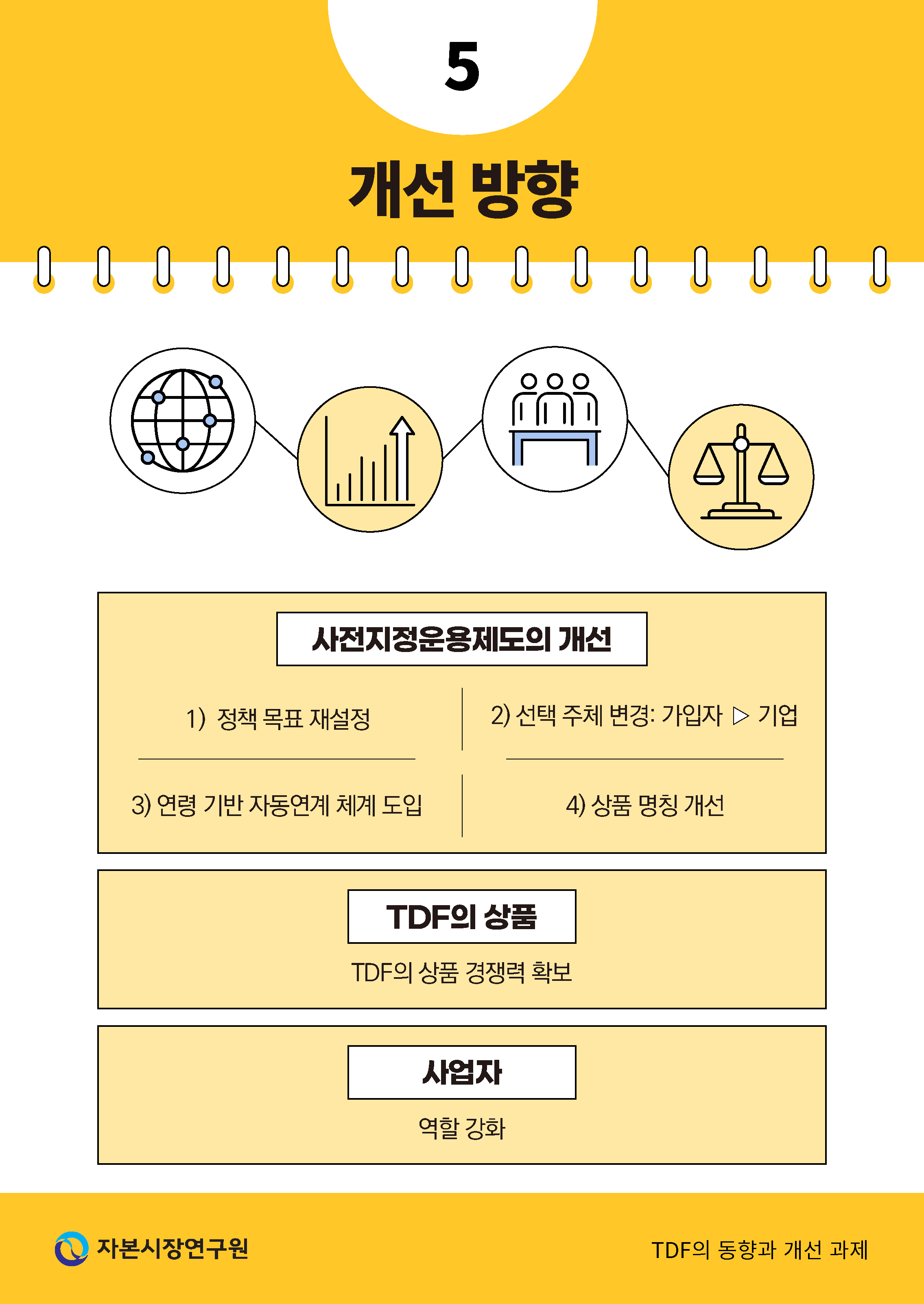

이에 본 장에서는 경쟁 환경 변화와 TDF의 이질성 속에서 퇴직연금 자산운용의 효율성을 높이고 가입자 보호 체계를 강화하기 위해 사전지정운용제도의 개선을 중심으로 한 정책적 과제, 비용 절감 등 TDF 상품 개선 과제, 그리고 사용자의 역할 강화 등 개선 과제를 논의한다.

1. 사전지정운용제도의 개선

국내 사전지정운용제도는 제도 도입 배경과 시장 현실 간의 불일치, 원리금보장형 중심의 상품 구조를 그대로 유지하는 한계, 그리고 디폴트 옵션의 본래 기능이 작동하기 어려운 제도 설계 등 여러 구조적 문제를 드러내고 있다. 이는 단순한 제도 보완이 아니라, 사전지정운용제도의 근본 목적과 운영 방식에 대한 재정립이 필요함을 시사한다.

첫째, 사전지정운용제도의 정책 목적을 명확히 재설정할 필요가 있다. 해외에서는 자동가입 확대와 가입자의 비선택 문제를 해결하는 것이 핵심 목적이었던 반면, 국내에서는 이러한 원천적 수요가 제한적이다. 그럼에도 제도를 도입하였다면, ‘가입자의 투자 선택을 지원하고 장기수익률을 제고한다’는 정책 목표를 명확히 정의하고 이에 맞는 제도 설계가 이루어져야 한다.

둘째, 현재처럼 가입자들에게 디폴트 상품을 선택하도록 유도하는 것이 아니라 기업과 퇴직연금 사업자가 디폴트 상품을 선택하도록 해야 한다. 정보도 없고 선택 의사도 없는 가입자들이 선택을 하더라도 적절한 결정이 이루어지기 힘들다.

셋째, 원리금보장형 편중 구조를 완화할 수 있는 제도적 장치가 필요하다. 현행 구조에서는 사전지정운용제도가 기존 선택을 반복할 뿐 자산배분의 다변화나 위험관리 측면에서 의미 있는 변화를 만들어내기 어렵다. 디폴트 상품 구성 기준에서 원리금보장형 비중을 원칙적으로 제한하거나, 장기투자 성격을 반영한 상품을 중심으로 디폴트 구성을 유도하는 방안이 검토될 수 있다.

넷째, 투자적합성 원칙과 절차의 재정비가 필수적이다. 사전지정운용제도가 실질적인 디폴트 기능을 수행하려면 투자 지시가 없는 가입자에게 자동 배분이 가능하도록 관련 규정을 조정해야 한다. 즉, 상품 선택 과정에서 가입자의 과도한 행위 책임을 완화하고, 사업자ㆍ기업의 역할을 확대하는 방향으로 투자 절차의 합리화가 필요하다.

다섯째, 연령 기반ㆍ생애주기 기반의 자동연계 체계 도입을 검토해야 한다. 미국의 TDF 자동연계 모델처럼, 연령을 위험감내도의 대리변수로 활용하는 방식은 개인이 복잡한 투자 선택을 직접 결정해야 하는 부담을 줄이고, 장기적으로 더 적절한 자산배분을 유도할 수 있다. 이를 통해 디폴트 옵션의 기능을 실질화하고, 사전지정운용제도가 기존 선택을 반복하는 문제를 해결할 수 있다.

마지막으로, 사전지정운용 상품의 명칭 개선이 필요하다. 사전지정운용 상품의 명칭이 위험 분류에 초점을 두어 가입자들의 선택에 영향을 줄 수 있다. 상품 명칭에 위험-수익 관계에서 위험만 부각되어 있고 운용 전략이나 투자대상 등을 알 수 있는 용어는 부각되지 않는다. TDF의 경우 상품 명칭에 나타나지 않고, 고위험형 상품으로 표시만 되어 있는 경우도 많아 TDF에 대한 노출도가 감소한다. 적어도 TDF 등 기본 상품명이 사전지정운용 상품의 명칭에 나타나도록 하여야 한다(장덕진ㆍ임규순, 2024).

2. TDF의 경쟁력 확보

TDF는 원리금보장형 상품과 경쟁하는 펀드 상품의 대표 유형으로서 역할이 증대되고 있지만 ETF 등 펀드 시장 내에서 경쟁도 가속화되고 있다. ETF와의 경쟁은 펀드 내 상품 경쟁 차원이지만 로보어드바이저, 기금형 퇴직연금 도입 등 업권 간의 경쟁, 또는 구조적 변화가 수반되는 경쟁 상황이 전개되고 있다. 이러한 상황에서 펀드 운용사와 퇴직연금 사업자를 중심으로 TDF의 경쟁력 확보를 위한 상품 경쟁력 강화가 요구되고 있다.

첫째, TDF의 대표 상품화를 TDF 경쟁력 강화의 기본 방향으로 삼아야 한다. TDF는 기금형 퇴직연금, 일임형 상품 등과 경쟁할 수 있는 상품이므로 디폴트 상품을 넘어서 퇴직연금 사업자의 대표 상품으로 자리할 수 있도록 해야 한다. 자산운용사 입장에서는 단품의 퇴직연금 펀드를 제공하는 데서 나아가 운용사의 대표 펀드로서 개발해야 한다. 퇴직연금 사업자들도 자사의 대표 상품으로서 TDF를 운용할 수 있도록 정책적 노력이 수반되어야 한다. 이를 위해 정책적 변화도 수반되어야 하며, TDF를 단순히 계열사 펀드의 하나를 퇴직연금 사업자가 판매한다는 차원을 넘어서 TDF가 퇴직연금 사업자의 대표 펀드가 될 수 있도록 하여 퇴직연금 사업자의 책임성을 강화해야 한다.

둘째, 이와 함께 TDF 확대를 위한 신시장의 개척이 필요하다. 예를 들어 TDF는 DC형 퇴직연금에만 적합하다는 인식은 적절치 않다. 현재도 DB형 퇴직연금이 TDF에 투자되고 있다(2024년말 기준 2,078억원). 특히 중소기업 DB형 퇴직연금에 TDF가 적합할 수 있다. 현재 DB형 퇴직연금을 도입한 중소기업을 대상으로 하여 TDF 시리즈를 제시하고, 종업원의 연령에 따라 자산을 각 목표일 TDF로 배분하는 방식으로 운용한다면 중소기업의 퇴직연금 자산운용에 적절할 것으로 본다. 이러한 방식은 현재 미국 디폴트 옵션 제도에서도 사용하는 방식이므로 실무적으로도 적용하기 어렵지 않을 것으로 본다.

셋째, 새로운 개념의 TDF 개발도 필요하다. 예를 들어 목표일이 다가올수록 채권 비중을 늘리는 대신에 연금 비중을 늘리는 Target Retirement Fund의 개발이 늘고 있다(Shoven & Walton, 2023). 퇴직일에 TDF 등 펀드에 적립된 금액을 일시에 연금으로 전환하는 방법보다 퇴직 시기에 맞추어 사전에 적립금의 일부로 연금을 구입하는 방법이 보다 합리적일 수 있다. 미국 TDF 운용사들은 10년 전과 비교할 때 전반적인 주식 비중을 높이는 중이다(Morningstar, 2022). 국내 운용사들도 목표일 ‘까지(to)’ 펀드뿐 아니라 목표일 ‘너머(through)’ 펀드도 개발 중이다.15)

넷째, ETF가 등장하면서 TDF의 비용이 부각되고 있으므로 비용 개선에 대한 노력이 있어야 한다. 비용 절감을 위해 직접 운용 펀드를 늘린다든지, ETF 중심의 TDF 확대 등이 검토될 수 있다. 퇴직연금 운용의 특성상 판매 보수에 대한 검토도 필요하다. ETF의 확산에 대응하여 최근 ETF형 TDF가 도입되었다. 장기 운용을 전제로 하는 TDF에서 ETF의 거래 편리성이 퇴직연금 가입자에게 얼마나 중요할지에 대한 의문도 제기되고 있다. 그러나 TDF의 장점을 살리면서도 펀드의 일부 약점을 보완하는 상품으로서 존재가치가 충분하다고 본다. 또한 일부 안전자산 한도에 대한 우회 수단으로 사용될 수도 있지만 그만큼 공격적 투자자를 자산운용 한도로 제한하는 것도 문제가 될 수 있다.

다섯째, 수익의 제고를 위해 주식 이외의 위험자산 상품에 대한 투자를 고려할 수 있다. 현행 규정으로도 불가능한 것은 아니며, 주식 이외의 상품에 투자될 수 있다는 정보를 확실하게 공시하고 주식 이외 위험 상품에 투자하는 TDF도 개발 검토할 수 있다.

3. 사용자의 역할 강화와 가입자의 선택 환경 개선

국내 퇴직연금 제도에서는 가입자의 합리적 선택을 강조하는 구조가 유지되어 왔으나, 실제로는 정보 비대칭과 금융 이해도의 한계로 인해 가입자가 적극적으로 운용 결정을 내리기 어려운 상황이 지속되고 있다. 이러한 환경에서는 가입자 개인에게 책임을 전가하는 방식보다, 사용자(사업주 및 퇴직연금 사업자)의 역할을 제도적으로 강화하는 방향이 보다 현실적이고 효율적인 대안이 될 수 있다. 디폴트 옵션과 표준 선택지 설정에 대한 사용자 책임을 확대하고, 이에 상응하는 면책과 지원 체계를 마련할 경우, TDF를 중심으로 한 자동 자산배분 구조는 보다 실효적으로 작동할 수 있을 것이다.

우선, 디폴트 옵션 설계ㆍ운영에 대한 사용자의 책임이 강화되어야 한다.16) 현재 사전지정운용제도는 사용자 역할이 형식적으로 제한되어 있어, 디폴트 옵션이 실질적인 자산배분 기능을 수행하지 못하고 있다. 이에 따라 사용자가 디폴트 옵션의 구성ㆍ선정ㆍ운영 과정에 보다 적극적으로 관여할 수 있도록 제도 개선이 필요하다. 구체적으로는 사용자가 연령대별ㆍ근속기간별 표준 포트폴리오를 설정하고, 이를 기반으로 TDF 등 장기 자산배분 상품을 디폴트 상품으로 제시할 수 있도록 허용하는 방안이 고려될 수 있다. 이는 디폴트 옵션 제도에서 고용주가 수행하는 역할과 유사한 구조로, 자동 자산배분 기능의 실효성을 제고하는 데 기여할 것이다.

둘째, 사용자 중심의 ‘표준 선택지(menu)’ 제도를 도입할 수 있다. 가입자가 수십 개의 상품 중에서 직접 선택하도록 요구하는 현행 구조는 실질적인 선택을 어렵게 만든다. 이에 사용자에게 소수의 표준화된 투자 선택지(예: 보수형ㆍ중립형ㆍ공격형 TDF)를 구성ㆍ제공할 수 있는 권한과 책임을 부여하는 방안이 필요하다. 사용자는 해당 선택지를 정기적으로 점검ㆍ조정하고, 가입자는 그 범위 내에서 선택하도록 함으로써 선택 부담을 완화하면서도 사용자 책임 하의 합리적 자산배분을 유도할 수 있다.

셋째, 사용자–퇴직연금 사업자 간 역할 분담을 명확히 해야 한다. 사용자 역할 강화는 퇴직연금 사업자의 전문성을 대체하기보다는, 책임과 역할의 명확한 분담을 통해 시너지를 창출하는 방향으로 설계되어야 한다. 퇴직연금 사업자는 상품 설계ㆍ운용ㆍ위험관리 등 전문적 영역을 담당하고, 사용자는 그 결과를 바탕으로 가입자에게 적합한 표준 선택지와 디폴트 옵션을 설정ㆍ관리하는 구조가 바람직하다. 이를 통해 사용자–사업자–가입자 간 책임 구조가 보다 명확해질 수 있다.

넷째, 가입자 대상 교육 체계 강화가 병행되어야 한다. 가입자가 연금 운용에 대한 기본적인 이해를 갖출 수 있도록 체계적인 교육ㆍ정보 제공이 병행되어야 한다. 단순한 상품 설명을 넘어, TDF의 위험자산 구조, 비용과 장기 수익률의 관계, 자동 자산배분의 효과 등에 대한 표준 교육 프로그램을 마련함으로써, 가입자가 보다 합리적인 의사결정을 내릴 수 있는 기반을 조성할 필요가 있다.

마지막으로 기업의 입장에서도 TDF 관련 정보를 퇴직연금 가입 근로자들에게 정확한 정보를 알려주어야 한다. TDF에 비해 ETF가 갖는 장점 중 하나도 투명하고 신속한 정보 공시라고 할 수 있다. 제공되는 정보와 그에 따른 근로자들의 투자 결정이 근로자들의 퇴직자산에 큰 영향을 미칠 수 있기 때문이다. 또한 퇴직연금 도입 기업은 퇴직연금 운용관리사업자와 함께 그 기업에 맞는 TDF 등 투자 상품을 선정하는 데 관심과 노력을 기울여야 한다. 적어도 TDF 비교, 선정하는 절차, 선택한 TDF를 정기적으로 점검하는 절차 등을 마련하고, 투자 관련 비용의 점검, 관련 정보를 근로자들에게 전달할 수단 등을 준비해야 한다(US Department of Labor, 2013). 미국의 DC형 퇴직연금 가입자가 단순히 펀드에 투자하고 유지만 하여 상대적으로 고수익을 내는 것이 아니며, 그 이면에는 투자 상품을 선택하고 성과가 나쁜 상품은 투자 목록에서 교체하는 기업의 노력이 있었다(Siam et al., 2015).

1) 목표일펀드(Target Date Funds: TDF)는 목표일이 가까워질수록 자산배분이 보수적으로 조정되는 펀드이다. 이때 목표일은 투자자의 자산 필요 시점, 대개 퇴직 시점을 기준으로 하며, 자산배분 경로(glide path)에 따라 자산배분이 이루어진다. 자산배분 경로(glide path)란 목표일펀드(TDF)에서 목표 시점까지 남은 기간에 따라 주식ㆍ채권 등 자산군의 비중이 어떻게 변화하도록 설계되어 있는지를 나타내는 경로를 의미한다. 일반적으로 목표일이 멀수록 위험자산 비중이 높고, 목표일에 가까워질수록 위험자산 비중이 점진적으로 낮아지도록 설계된다.

2) 디폴트 투자 옵션(Default Investment Alternatives, 이하 디폴트 옵션)이란 투자자가 명시적인 의사표시가 없을 때 투자되는 기본 투자 상품을 말한다. DC형 퇴직연금 자산의 운용 효율성을 높이려는 노력의 하나로 디폴트 옵션 제도가 ‘사전지정운용제도’라는 명칭으로 2023년 7월 시행되었다. TDF도 기본 투자 상품의 하나로 포함되었으며, TDF에 대한 관심과 적립액이 증가할 것으로 예상되었다.

3) 2025년 8월 기준 942개의 ETF를 포함하여 4,713개의 실적배당 상품이 판매되고 있다. 1개 퇴직연금 사업자가 평균 112개의 상품을 판매하고 있으며, 1개 상품은 평균 5.57개 퇴직연금 사업자를 통해 판매되고 있다(금융감독원, 퇴직연금비교공시, 원리금비보장 상품 현황, https://www.fss.or.kr/fss/lifeplan/insecGoods/list.do?menuNo=201246).

4) TDF의 현황 분석에는 고용노동부와 금융감독원의 통계, 제로인펀드닥터의 펀드 데이터가 주로 사용되었으며, 이외에도 FnSpectrum, 금융투자협회의 데이터가 사용되었다.

5) 2023년말 퇴직연금 가입자는 720.6만명이며, 제도 유형별로는 DB형 퇴직연금 가입자가 310.4만명(43.1%), DC형 퇴직연금 가입자가 389.9만명(54.1%, IRP 특례 포함)이다(통계청, 2024).

6) 금융투자협회 내부 자료. ETF의 확대에도 불구하고 ETF에 투자된 퇴직연금 규모에 대한 공식 통계가 없다. 현재 퇴직연금 TDF의 규모는 주식형 펀드 등과 혼재되어 분류되지만, 금융감독원 통계에 별도 항목으로 발표되고 있다. 퇴직연금 적립금이 투자되는 ETF에 대한 통계도 집계, 발표되어야 한다.

7) 금융위원회(2025. 3. 27), 로보어드바이저가 퇴직연금을 자동으로 운용해주는 새로운 연금투자 방식이 시행됩니다, 보도자료

8) 고용노동부(2025. 9. 3), 연 8.94% 수익률... 도입 3년 만에 3만 사업장 돌파, 퇴직연금 판도 바꾸는 근로복지공단 ‘푸른씨앗’, 보도자료

9) 비용 차감 후 월간 수익률을 36개월 롤링 방식으로 사용하였다.

10) 주요 지수 사이의 상관 관계를 보면 KOSPI-MSCI 0.8241(***), KOSPI-KRX 0.2992(**), MSCI-KRX 0.3955(***)이었다. 여기서, *** p<0.01, ** p<0.05, * p<0.10. 한편, Shoven & Walton(2020)에서 사용된 13개 ETF 수익률을 사용하여, 동일한 스타일 분석을 하였다. 결과는 3개 지수를 사용한 결과와 크게 다르지 않았다.

11) 먼 목표일 TDF의 민감도 저하가 일반적으로 채권 수익률이 주식 수익률에 비해 완만하게 변화할 때 채권의 비중을 높이는 쪽으로 최적화되는 프로그램의 위험조정 방식에서 발생하는 편향 때문일 수도 있다. 한편 TDF2055와 TDF2060은 최근에 출시되어 포트폴리오의 안정성이 상대적으로 떨어지기 때문에 나타나는 현상으로 볼 수도 있다.

12) Fama-French 3요인 초과수익률과 4요인 초과수익률을 사용하였다. 요인별 지수들은 FnSpectrum 데이터를 사용하였다.

13) 2021년말에서 2022년말까지 KOSPI는 24.1% 하락하였으며, MSCI 지수는 19.8% 하락하였다.

14) 초과수익률은 Fama-French 3요인 초과수익률을 사용하였다. 종속변수는 초과수익률, 독립변수는 (초과수익률t-1 + 초과수익률t-2 +... + 초과수익률t-12 )/12을 사용하였다.

15) 목표일 ‘까지(to)’ 펀드 또는 목표일 도달 펀드는 퇴직 시점에 주식 비중이 최저 수준까지 줄어들어 그 이후 안정적으로 유지된다. 한편 목표일 ‘너머(through)’ 펀드, 즉 목표일 통과 펀드는 퇴직 시점 이후에도 주식 비중이 계속 줄어들도록 설계되기 때문에 퇴직 시점에서 주식 비중이 높다. 정책 당국은 이처럼 주식 비중을 높이는 추세도 동시에 고려해야 할 것이다. TDF의 주식 비중 한도에 대한 조정이 이루어진다면 먼 목표일 펀드의 주식 보유 비중을 조정하는 방안이 먼저 시도되는 것이 합리적인 것으로 보인다.

16) 사용자 역할을 강화하기 위해서는 그에 상응하는 법적ㆍ제도적 면책 장치가 병행되어야 한다. 사용자가 법령과 감독 기준에 따라 합리적인 절차를 거쳐 디폴트 옵션이나 표준 상품군을 선정한 경우, 단기 성과 부진만으로 법적 책임을 부담하지 않도록 하는 세이프 하버(safe harbor) 규정 도입이 필요하다. 이는 사용자가 장기적 관점에서 적극적으로 연금 운용에 참여할 수 있는 제도적 유인을 제공한다.

참고문헌

고용노동부, 2025. 9. 3, 연 8.94% 수익률... 도입 3년 만에 3만 사업장 돌파, 퇴직연금 판도 바꾸는 근로복지공단 ‘푸른씨앗’, 보도자료.

고용노동부ㆍ금융감독원, 2025. 6. 9, 2024년도 퇴직연금 적립금 운용현황 분석, 보도자료.

금융위원회, 2025. 3. 27, 로보어드바이저가 퇴직연금을 자동으로 운용해주는 새로운 연금투자 방식이 시행됩니다, 보도자료.

장덕진ㆍ임규순, 2024, 『타겟데이트펀드의 투자성과 평가 및 시사점』, 연금연구 14(2), 79-111.

홍원구, 2020, 『TDF의 성장 배경과 시사점』, 자본시장연구원 이슈보고서 20-30.

Balduzzi, P., Reuter, J., 2019, Heterogeneity in target date funds: Strategic risk-taking or risk Matching? Review of Financial Studies 32(1), 300-337.

Ben Dor, A., Jagannathan, R., 2003, Style Analysis: Asset Allocation and Performance Evaluation, In: oggin, T. D., Fabozzi, F. J., The Handbook of Equity Style Management, 3rd edition, 1-46.

Clark, R.L., Mitchell, O.S., 2020, Target date defaults in a public sector retirement saving plan, Southern Economic Journal 86(3), 1133-1149.

Gerakos, J., Linnainmaa, J. T., Morse, A., 2021, Asset Managers: Institutional Performance and Factor Exposures, Journal of Finance 76(4), 2035-2075.

ICI, 2025, Investment Company Fact Book.

Krug, A.K., 2025, Unprincipled Investor Bifurcation, American University Law Review 75(1), 147-207.

Mitchell, O.S., Utkus, S., 2020, Target-Date Funds and Portfolio Choice in 401(k) Plans, Wharton Pension Council Working Papers, PRC-WP 2020-03.

Parker, J.A., Schoar, A., Sun, Y., 2023, Retail financial innovation and stock market dynamics: the case of target date funds, Journal of Finance 78(5), 2673–2723.

Sialm, C., Starks, L.T., Zhang, H., 2015, Defined Contribution Pension Plans: Sticky or Discerning Money? Journal of Finance 70(2), 805-838.

Shoven, J.B., Walton, D.B., 2020, An analysis of the performance of target date funds, NBER Working Paper 27971.

Shoven, J.B., Walton, D.B., 2023, Target Retirement Fund: A Variant on Target Date Funds that uses Deferred Life Annuities rather than Bonds to Reduce Risk as Retirement Approaches, NBER working paper 30817.

U.S. Government Accountability Office, 2025, 401(k) Retirement Plans: Department of Labor Should Update Guidance on Target Date Funds, GAO-24-105364.

목표일펀드(Target Date Fund: TDF)가 빠르게 성장하고 있다.1) 2016년말 기준 672억원이던 TDF 적립액은 2024년말 16.6조원으로 증가하였다. TDF 적립금 중 퇴직연금 자산은 13.4조원으로 TDF 적립액의 80.7%에 해당한다. TDF가 관심을 끌고 있는 이유는 퇴직연금 자산운용과 관련하여 성장 가능성이 크고 퇴직연금 가입자들의 자산운용 방식에 중요한 영향을 미칠 수 있기 때문이다.

그러나 2023년 7월 사전지정운용제도 시행을 계기로 TDF의 성장이 가속화될 것이라는 기대와는 달리 현재까지는 사전지정운용제도가 TDF의 성장에 큰 기여를 하지 못하는 것으로 보인다.2) 또한 퇴직연금 적립금 중 실적배당형 펀드로 운용되는 비중이 늘고 있지만 실적배당형 상품 중 TDF의 비중은 2022년을 정점으로 감소하고 있다. ETF 등 경쟁 상품이 상대적으로 더 크게 증가하였기 때문이다. 이러한 시점에서 TDF의 현황을 살펴보고 지속적 성장을 위한 개선 과제를 검토해보는 작업은 매우 의미가 있다고 본다.

퇴직연금 자산운용에 있어 TDF는 중요한 의미를 갖는다. 국내 확정기여형(Defined Contribution: DC) 퇴직연금과 개인형(Individual Retirement Pension: IRP) 퇴직연금은 가입자가 직접 운용하며, 그 수익과 손실은 가입자가 부담한다. DC형 퇴직연금 가입자가 투자위험을 감수하고, 적립금의 일부 또는 전부를 실적배당형 상품에 투자하기로 하였다고 해도 그 이후에도 어려운 선택 과정이 남아있다. 우선 다양한 실적배당 상품 중 무엇을 선택해야 할지 결정해야 한다.3) 그리고 시간의 흐름에 따라 자산의 비중을 조정해 주어야 한다. 이 과정에서 TDF는 가입자의 연령과 예상 퇴직 시기를 기준으로 최초 상품의 선택과 그 이후의 자산 재배분 부담을 줄여준다. 모든 DC형 퇴직연금과 IRP형 퇴직연금 가입자들이 전문성을 갖춘 적극적인 투자자가 아니므로 TDF는 많은 퇴직연금 가입자에게 중요한 투자 수단이 될 수 있다. 투자자의 개인 부담을 덜어 주기 위해 수익률을 높이기 위해 기금형 퇴직연금의 도입 방안도 꾸준히 논의되어 왔다. 향후 기금형 퇴직연금이 도입될지 여부는 불확실하지만 기금형이 부재한 현 상황에서 TDF는 퇴직연금 가입자들에게 자동 자산배분 서비스를 제공할 수 있는 유용한 방법일 수 있다. 퇴직연금 사업자의 입장에서 볼 때 향후 기금형 퇴직연금 도입 시에 그에 대한 경쟁 상품으로 TDF의 성장은 중요한 의미를 갖는다.

사전지정운용제도의 개선 여부는 TDF가 퇴직연금 자산운용에서 실질적인 역할을 수행할 수 있는지를 좌우하는 중요한 제도적 요소이다. 이와 함께 ETF 등 경쟁 상품과의 경쟁 속에서 TDF가 경쟁력을 확보하려면 수익률 제고, 비용 인하, 상품 개선 등 지속적 노력이 요구된다.

이 글에서는 TDF의 성과와 위험 요인을 점검하고, 퇴직연금 자산운용 체계 속에서 TDF의 역할과 한계를 검토한다. 본 연구의 구성은 다음과 같다. Ⅱ장에서는 TDF의 현황, TDF와 퇴직연금 자산운용의 관계, TDF의 시장 환경 변화 요인을 살펴본다. 그리고 Ⅲ장에서는 수익률, 보수율 등을 중심으로 TDF의 성과를 검토한다. 마지막으로 Ⅳ장에서는 퇴직연금 자산운용에서 TDF의 역할 확대를 위한 개선과제를 찾아본다.

Ⅱ. 퇴직연금 자산운용과 TDF의 시장 환경

본 장에서는 TDF 시장의 연도별 규모 변화와 성장 추이를 정리한다. 사전지정운용제도 도입 등 제도 변화가 TDF 시장에 어떤 영향을 미쳤는지를 검토한다. 그리고 ETF 등 다른 자산운용 수단과 비교하여 퇴직연금 시장 내에서 TDF의 상대적 위치를 정리한다.

1. TDF와 퇴직연금 자산운용

가. TDF의 동향

본 절에서는 퇴직연금 자산운용을 중심으로 국내 TDF의 현황을 살펴본다. 2024년말 기준 TDF 설정액은 11.9조원, 순자산액은 16.6조원에 이르렀다(<표 Ⅱ-1> 참조).4) 2022년 주식 시장의 침체로 TDF 순자산액이 0.4조원 감소하기도 하였으나 TDF 순자산액은 2020년말 기준 5.2조원에서 2024년말 16.6조원으로 3배 넘는 성장을 보였다. 2024년말 기준 22개의 운용사가 TDF를 출시하고 있는데, 운용사별 TDF 순자산액을 살펴보면 상위 3사의 점유율이 67.3%, 상위 5사의 점유율이 87.1%에 이른다.

목표일별 설정액을 살펴보면 2030년 TDF가 2.5조원으로 가장 규모가 컸으며, 2025년 TDF가 1.9조원, 2045년 TDF가 1.8조원으로 뒤를 이었다. 국내 TDF가 60세 퇴직을 기준으로 설계되어 있으므로 55세, 60세, 40세를 위한 TDF의 순이고, 50대의 투자자산의 비중이 가장 높다는 것을 알 수 있다(<표 Ⅱ-2> 참조).

나. 퇴직연금 자산운용

2024년말 퇴직연금 적립금은 431.7조원으로 2023년말(382.4조원) 대비 49.3조원(12.9%) 증가하였다.5) 퇴직연금 유형별로는 확정급여형(Defined Benefit: DB) 퇴직연금 적립금이 214.6조원(49.7%), DC형 퇴직연금 적립금이 118.4조원(27.4%), IRP형 퇴직연금 적립금이 98.7조원(22.9%)에 이르고 있다. 특히 IRP형 퇴직연금은 전년 대비 23.1조원이 증가하여 30.6%의 높은 증가율을 유지하였다. DC형 퇴직연금과 IRP형 퇴직연금의 운용손익은 가입자의 퇴직자산에 바로 영향을 미치므로 두 유형의 퇴직연금의 적립금 운용의 중요성이 그만큼 높아졌음을 의미한다.

업권별로는 2011년 이후 증권사의 비중이 꾸준히 높아져 생명보험사를 넘어서기 시작하였다. 퇴직연금 시장에서 증권사의 비중 증가는 실적배당형 상품의 증가와 동시에 진행되고 있다.

퇴직연금 적립금의 대부분은 원리금보장형 상품으로 운용되고 있다. 그러나 IRP와 DC형 퇴직연금을 중심으로 실적배당형 상품의 비중이 높아지고 있다. 2024년말 기준 전체 적립금 431.7조원 중 356.5조원(82.6%)이 원리금보장형 상품으로 운용되고 있으며, 75.2조원(17.4%)이 실적배당형 상품으로 운용되고 있다. 실적배당형 상품의 비중이 전년 대비 4.6%p 증가하였다.

퇴직연금 유형별로 보면 DB형 퇴직연금 적립금 214.6조원 중 200.0조원(93.2%), DC형 퇴직연금 적립금 118.4조원 중 90.8조원(76.7%), IRP형 퇴직연금 적립금 98.7조원 중 65.6조원(66.5%)이 원리금보장형 상품으로 운용되고 있다(<그림 Ⅱ-1> (a) 참조).

실적배당형 상품 중 TDF의 비중은 2022년 22.6%(= 7.5조원/33.1조원)로 높아졌다가 2023년 21.1%(= 9.0조원/42.8조원), 2024년 20.6%(= 13.4조원/65.2조원)으로 낮아지고 있다(<그림 Ⅱ-1> (b) 참조). 2024년말 기준 TDF에 투자된 퇴직연금 자산은 13.4조원으로 실적배당형 상품에 투자된 퇴직연금 자산 65.2조원의 20.6%에 해당한다.

TDF 투자의 대부분은 IRP형 퇴직연금(8.0조원, 59.9%)과 DC형 퇴직연금(5.2조원, 38.6%)을 통해서 이루어진다(<그림 Ⅱ-2> (a) 참조). 은행과 증권사의 퇴직연금 계정을 통해 TDF에 투자된 금액이 각각 8.8조원, 4.2조원으로 전체 TDF 투자액의 96.9%에 이른다(<그림 Ⅱ-2> (b) 참조).

2. 사전지정운용제도와 TDF의 활용

퇴직연금의 자산운용 수익률에 대한 관심이 높아지면서 퇴직연금 자산의 퇴직연금 펀드에 대한 투자가 확대되고 있다. 펀드의 증가 추세 속에서 모든 DC형 퇴직연금 가입자들이 투자 지식과 운용 능력이 뛰어난 것은 아니기에, TDF처럼 투자자가 덜 관여하는 상품의 확산도 자연스러운 흐름이라 할 수 있다. 또한 미국 디폴트 옵션 제도의 영향을 받은 사전지정운용제도가 도입되었고, 현재 대부분의 퇴직연금 운용관리 회사들이 TDF를 디폴트 상품에 포함시키고 있다. 미국의 경우 TDF는 디폴트 옵션 제도를 통하여 크게 성장하였고, 국내 TDF에서도 재현될 가능성이 높다. 적어도 TDF가 디폴트 옵션 제도의 도입 과정에서 관심을 받으며 성장한 측면은 부인할 수 없다.

그러나 국내 디폴트 옵션 제도가 미국 등 외국과 다른 형태로 변형되어 도입되어 현재까지는 TDF의 성장에 큰 도움이 되지 못하고 있다.

가. 사전지정운용제도의 현황

국내 퇴직연금에 디폴트 옵션 제도의 도입을 준비하며, 많은 TDF 상품이 출시되었고, 가입자와 적립액이 증가하였다. 그러나 현재까지 디폴트 옵션 제도가 TDF의 성장에 직접적으로 기여하는 부분은 기대에 미치지 못하고 있다.

외국의 사례를 보면 디폴트 옵션 제도가 TDF의 성장에 큰 기여를 하였다(홍원구, 2020). 미국의 경우 2006년 미국의 연금법이 개정되었는데, 개정된 연금법(Pension Protection Act of 2006: PPA)이 TDF의 성장에 큰 영향을 미쳤다. PPA는 DC형 퇴직연금 관련하여 자동가입(auto-enrollment)과 적격 투자 상품 관련 조항을 포함하고 있다. PPA 시행 이후 자동가입 방식을 채택한 DC형 퇴직연금의 비율은 2005년 5%에서 2019년 50%로 지속적으로 높아졌다(Mitchell & Utkus, 2020). 그리고 TDF를 투자가능 상품 목록에 포함시킨 DC형 퇴직연금의 비중이 2005년 28%에서 2019년 94%로 증가하였으며, 이들 기업의 근로자 중에 TDF에 투자한 가입자의 비중은 5%에서 78%로 증가하였다(Mitchell & Utkus, 2020).

국내 퇴직연금 사전지정운용제도가 2023년 7월 시행되었다. 2024년말 기준 지정 가입자 수는 565.1만명이고, 운용 가입자 수는 약 298.9만명에 달하였다. 그리고 2024년말 디폴트 옵션으로 운용되고 있는 적립금은 41.1조원(DC형 27.8조원, IRP형 13.3조원)으로 전체 DC형 퇴직연금과 IRP형 퇴직연금 적립금 217.1조원의 18.9%에 해당한다.

2024년말 기준 41개 퇴직연금 사업자가 승인받은 315개 상품 중 306개의 상품을 판매 운용 중이다. 306개의 상품을 원리금 보장 여부에 따라 분류하면 원리금보장형 상품이 41개, 실적배당형 상품이 265개이며, 위험등급별로 보면 초저위험 상품(= 원리금보장형 상품형) 41개, 저위험 상품 89개, 중위험 상품 88개, 고위험 상품이 88개이다. 사전지정 상품의 위험 등급별 적립금액을 보면 초저위험 35.3조원(88.2%), 저위험 2.5조원(6.1%), 중위험 1.6조원(4.0%), 고위험 0.7조원(1.7%) 순이다.

TDF는 고위험, 중위험 상품에 집중되므로 디폴트 옵션을 통한 TDF의 적립액 증가 분은 크다고 볼 수 없다. 사전지정 상품 중 상품 수로 보면 압도적 비중(86.6%)을 차지하는 실적배당형 상품이 적립액 기준으로 보면 4.7조원(11.8%)에 그쳐 사전지정상품 제도 도입 이전의 실적배당형 상품 적립액의 비중에도 미치지 못하고 있다.

나. 사전지정운용제도의 특성과 개선 과제

시행 초기이기는 하지만 현재까지 나타난 사전지정운용제도의 특성과 문제점을 살펴보면 다음과 같다.

첫 번째, 국내 사전지정운용제도는 여러 문제점을 안은 채 도입되었다. 우선, 도입 목적 자체가 명확하지 않았다. 미국의 경우 퇴직연금 가입자를 확대하기 위해 자동가입(auto-enrollment) 제도를 도입했고, 이 과정에서 투자 대상을 선택하지 않은 가입자가 대량 발생할 것으로 예상되었다. 이에 따라, 그 이전부터 일부 기업에서 사용해 오던 디폴트 옵션 방식을 제도적으로 일반화하고, 디폴트 옵션과 관련된 법적 책임을 완화하며, 디폴트 투자 상품을 개선하는 방향으로 제도가 발전하였다.

반면 국내 퇴직연금은 한 기업이 퇴직연금을 도입하면 모든 근로자가 자동으로 적용 대상이 되며, 가입 시점에 어떤 방식으로든 투자 상품을 선택하게 되어 있다. 즉, 디폴트 투자 상품에 대한 원천적 수요 자체가 존재하지 않는 제도 환경이었다. 또한 대부분의 퇴직연금 가입자가 적립금의 상당 부분을 원리금보장형 상품에 투자하고 있음에도, 이는 기업이나 퇴직연금 사업자가 지정한 결과가 아니라 가입자 스스로의 선택에 따른 것이었다.

두 번째, 미국 등 해외의 디폴트 옵션 제도는 기업과 퇴직연금 사업자가 미리 디폴트 투자 상품을 지정해 두고, 투자지시를 하지 않는 가입자의 적립금을 해당 상품에 자동으로 투자하는 방식이다. 이후 가입자는 원하면 다른 상품으로 전환할 수 있다.

반면 국내 사전지정운용제도는 퇴직연금 가입자에게 디폴트 상품을 스스로 선택하도록 요구한다. 즉, 투자지시를 하지 않는 사람에게 ‘선택’을 다시 요구할 뿐 아니라, 이미 나름대로 자산배분을 해 온 기존 가입자에게도 별도로 디폴트 상품을 지정하도록 하고 있다. 기존의 원리금보장 위주 운용이 적절한 선택인지는 별개의 문제로 하더라도, 선택하지 않은 사람에게는 선택을 강요하고, 이미 선택한 사람에게도 다시 선택을 요구하는 구조적 모순이 존재한다.

미국식 디폴트 옵션 제도가 기업과 퇴직연금 사업자가 ‘선택할 수 있도록 정책적으로 허용’하는 방식이라면, 국내 사전지정운용제도는 오히려 퇴직연금 가입자에게 선택을 ‘의무적으로’ 요구하는 제도라 할 수 있다.

세 번째, 외국의 디폴트 옵션 제도와 달리, 국내 사전지정운용제도에서는 사전지정 상품에 원리금보장형 상품이 포함되어 있다. 사전지정운용제도의 목적이 투자 지시를 하지 않은 퇴직연금 가입자를 대신해 합리적인 투자 선택을 제공하는 데 있다 하더라도, 국내에서 기존 적립금의 상당 부분이 이미 원리금보장형 상품에 편중되어 있다는 현실을 무시할 수 없었을 것이다. 한편 사전지정운용제도를 통해 중ㆍ장기 투자를 촉진하고 퇴직연금 수익률을 높이려는 정책적 의도가 있었다면, 투자 지시가 없는 가입자에게 투자 상품을 자동 배분할 수 있는 제도 설계가 필요했다. 그러려면 투자적합성 원칙 등 투자 절차 전반에 대한 제도적 정비가 선행되어야 했다. 그러나 이러한 개정 없이 제도를 도입함으로써, 사전지정운용제도를 통해 선택되는 상품 구성은 결국 기존의 원리금보장 중심 구조를 그대로 재현하는 결과를 초래하였다. 미국에서는 연령을 투자자의 위험 성향ㆍ위험 감내 수준의 대리변수로 간주하여, 해당 연령대에 적합한 디폴트 상품을 자동으로 연계시키는 방식이다. 반면 국내에서는 개인이 자신의 투자성향을 직접 파악해 상품을 선택해야 하므로, 사전지정운용제도가 없는 기존의 투자 상품 선택 과정과 실질적인 차이가 없다. 그 결과 2065년에 퇴직할 20대 가입자에게 ‘디폴트’로 TDF 2065를 자동 배정할 수 없으며, 반대로 초공격형 투자성향을 가진 60대 가입자도 ‘자의로’ TDF 2065를 선택하는 상황이 가능하다.

3. TDF 시장의 경쟁

실적배당형 상품으로 운용되는 퇴직연금 자산의 비중이 높아지고 있다. 이에 따라 퇴직연금 펀드 시장의 경쟁도 거세지고 있으며, TDF가 지속적으로 성장하려면 펀드 시장의 치열한 경쟁 속에서 살아남아야 한다. TDF는 퇴직연금 가입자들 중 상대적으로 적극적인 투자자들을 대상으로 ETF와 경쟁하여야 하며, 상대적으로 소극적인 투자자들은 로보어드바이저, 기금형 상품과 경쟁을 해야 하는 상황이다. 특히 ETF 시장의 확대는 TDF의 지속적 확대를 위해 많은 개선 과제를 제시하고 있다. 특정 상품, 제도가 TDF와 경쟁 관계가 있다고 할 때, 이는 퇴직연금 가입자들의 투자 상품 선택에서의 경쟁이며, 특정 퇴직연금 기금이 TDF에 대한 투자를 하는 등 상호 보완적 관계도 형성될 수 있다.

가. ETF의 확산

국내 ETF 시장은 2020년 이후 비약적 성장세를 보이고 있다. ETF가 펀드보다 비용이 낮고, 거래가 용이하여 적극적 투자 성향의 퇴직연금 가입자들이 ETF를 선택할 가능성이 높다. 현재 퇴직연금 자산의 주식에 대한 직접 투자가 허용되지 않기 때문에 ETF는 주식 투자에 대한 대안으로 선택될 가능성이 높다. 또한 ETF는 TDF에 비해 비용이 낮아 장기 유지의 경우에도 장점이 있다. ETF는 실적배당형 상품 시장에서 TDF의 강력한 경쟁 상품이 되고 있다.

ETF에 투자된 퇴직연금 자산에 대한 통계는 별도로 집계되지 않지만, 최근 ETF의 증가에는 퇴직연금 자산의 유입도 중요한 역할을 하였을 것으로 추정된다. TDF는 매년 발표되는 퇴직연금 통계의 퇴직연금 제도 유형별, 금융 권역별 집합투자증권 항목에 별도 항목으로 집계되지만, ETF는 집합투자증권에 포함되어 구체적인 수치를 알 수 없다. 펀드 관련 통계를 보아도 일반 펀드는 퇴직연금 펀드가 별도 분류되기 때문에 특정 펀드에 유입되는 퇴직연금 규모를 알 수 있지만 ETF는 퇴직연금에 대한 별도의 유형이 설정되어 있지 않아 ETF에 투자된 퇴직연금 규모를 정확히 알 수 없다. 다만 2024년 퇴직연금 통계에 퇴직연금 적립금 투자 상위 7개의 ETF가 발표되었는데, 각 ETF 순자산의 17.0%~46.1%에 해당하는 퇴직연금 적립금이 투자되어 있으며 이들 7개 ETF에 투자된 퇴직연금 적립금 규모가 6.3조원(퇴직연금의 집합투자증권 투자액 65.2조원의 9.7%)이었다. 금융투자협회의 비공식 통계에 의하면 2022년말 금융투자사의 퇴직연금 적립금 중 ETF의 규모는 3.9조원으로 2.8조원인 TDF의 규모를 넘어섰고 2023년말 ETF의 규모는 7.7조원으로 TDF의 규모 4.7조원의 1.7배 규모로 증가하였다(<표 Ⅱ-3> 참조).6) 정확한 수치는 알 수 없으나 상당 규모의 퇴직연금 적립금이 ETF에 투자되고 있음을 알 수 있다.

퇴직연금 자산이 대규모로 ETF에 직접 투자되는 사례는 흔하지 않다(Krug, 2025). 예를 들어 미국의 경우 퇴직연금 펀드가 TDF 등 ETF에 재투자되는 경로를 통해서 ETF에 투자하는 경우는 많지만, 퇴직연금 자산이 ETF로 직접 운용되는 비중은 높지 않다.

ETF 중 퇴직연금 자산 규모는 향후 비중이 더욱 증가할 것으로 예상된다. ETF가 다른 퇴직연금 펀드에 비해 가지는 장점으로 거래의 편리성과 낮은 비용을 들 수 있다. 퇴직연금 자산이 장기적으로 운용되는 특성이 있음을 고려할 때 단기 거래의 편리성이 퇴직연금 펀드 선택에서 얼마나 중요한 요인인지는 알 수 없고, 또한 중요한 요인이라 할지라도 공모펀드의 상품 속성 자체를 바꾸지 않는 한 TDF로서는 ETF를 따라갈 수 없는 특성이라 할 수 있다. ETF의 낮은 비용은 TDF를 포함한 모든 공모펀드의 치명적 약점이 될 수 있다. 장기 보유 퇴직연금 자산에 있어 운용비용의 차이는 장기 성과에 상당한 영향을 미칠 것이다.

나. 로보어드바이저 도입(IRP 한정)

ETF가 TDF와 퇴직연금 실적배당형 상품 시장에서 경쟁을 벌이고 있지만, 두 상품의 수요 집단의 성향이 서로 다르다. 그런데 최근 TDF처럼 수동적인 투자자를 대상으로 새로운 투자 수단이 등장하고 있다. 로보어드바이저 서비스도 그중 하나이다. 퇴직연금 로보어드바이저 일임서비스는 검증된 알고리즘을 통해 투자자 성향에 따른 맞춤형 포트폴리오를 자동 생성하고 그에 따라 IRP 적립금의 운용을 지시하는 서비스이다. 기존에는 IRP 가입자가 적립금 운용을 직접 지시해야 했으나, 퇴직연금 로보어드바이저 일임서비스는 투자 일임업자의 로보어드바이저가 가입자를 대신하여 운용을 지시하게 된다. 로보어드바이저 서비스는 2002년 미국 시장에 처음 등장하였고, 2016년 국내에서도 상용화되었다.

로보어드바이저는 AI에 의한 자산운용의 가능성도 보여준다고 할 수 있다. TDF가 연령대별 퇴직시기에 맞추어 자산을 운용한다면 AI는 개인별 자산운용까지 가능할 것으로 예상할 수 있다. 또한 로보어드바이저는 향후 은행권의 투자일임 사업 참여로 확대되는 단초를 제공할 수 있어 더욱 중요한 의미를 갖는다.

현행 근로자퇴직급여보장법(시행령 24조)은 자산운용 방법으로 특정금전신탁을 규정하여, 투자일임을 할 수 없다. 그러나 2023년 7월 기획재정부는 DC 및 IRP 적립금에 대한 일임형 로보어드바이저 서비스 규제 샌드박스 상정을 추진하였다. 2024년 12월, 금융위원회는 원리금보장형상품에 쏠린 퇴직연금의 수익률을 제고하기 위하여 17개 투자일임업자가 신청한 퇴직연금 로보어드바이저 일임서비스를 혁신금융서비스로 지정하였다. 2025년 3월말 최초로 서비스가 시작되었다.7) 현재 IRP형 퇴직연금에만 적용되지만 적용 범위가 넓어질 것으로 예상된다.

한편, 가입한도는 IRP 계좌당 연간 900만원이며 매년 900만원씩 증액된다. 일임계약이 체결되지 않은 잔존 한도는 다음 해로 이월이 가능하다. 예를 들어 1년차 한도 900만원인데 일임 체결금액이 500만원이면, 2년차 한도 1,300만원(2년차 900만원 + 잔존한도 400만원)이 된다. 매우 탄력적인 기준으로 이를 IRP 가입한도에도 확대 적용해야 한다. 즉 어느 한 해 납입액이 적었으면 그다음 해까지 납입 한도를 증액해 주는 방식이다. 이러한 신축적 세제 혜택 인정 방식은 캐나다가 개인퇴직저축(Registered Retirement Savings Plan: RRSP) 제도에 적용하고 있는 방식으로 국내에서 적용하는 데 큰 어려움은 없을 것이다.

다. 중소기업퇴직연금기금의 도입

2022년 4월부터 근로복지공단이 운영을 맡는 중소기업퇴직연금기금 제도가 시행되고 있다(퇴직급여보장법 제23조의2 이하). 중소기업퇴직연금기금은 30명 미만의 근로자를 갖는 중소기업의 사용자와 근로자가 납입한 부담금으로 공동의 기금을 조성하여 운용하는 제도(퇴직급여보장법 제2조 제14호)이다. 중소기업퇴직연금기금 제도는 일반적인 기금형 제도(노사합의 하에 연금기금을 수탁법인 형태로 기업 외부에 설립하고, 노사의 협의를 통해서 투자와 운영이 이루어지는 형태)와는 차이가 있다.

중소기업퇴직연금기금은 2025년 8월말 기준 사업장 30,084개소와 근로자 136,525명이 가입 중이고, 적립금 규모는 1조 1,714억원을 기록했다. 수익률은 2023년 6.97%, 2024년 6.52%에 이어 2025년 9월 1일 기준 8.94%(연환산)이고, 누적 수익률은 21.43%에 달한다. 특히, 퇴직연금은 근로자의 퇴직급여와 직결되기 때문에 안정적 운용이 필수인데, 중소기업퇴직연금기금은 채권 등 안전자산에 70% 이상 투자하면서도 높은 성과를 내고 있다.8)

중소기업퇴직연금기금은 가입자들의 적립자산을 집합하여 운용하므로 가입자는 투자자로서 결정해야 할 일이 전혀 없다. TDF 가입자의 상황과 비슷하다고 할 수 있다.

TDF는 수동적 투자자들을 위한 투자 상품으로서도 중요하지만 기금형 퇴직연금과 경쟁할 퇴직연금 사업자의 주요 수단이다. 퇴직연금 사업자의 실적배당형 상품 운용은 펀드를 중심으로 이루어진다. 퇴직연금 펀드를 포함한 집합투자기구는 투자자가 운용을 펀드매니저에게 위임하는 구조이므로, 운용은 법규ㆍ약관ㆍ벤치마크 등 여러 규율 아래에서 제한적으로 이루어진다. 반면 중소기업퇴직연금기금은 운용 권한이 훨씬 탄력적으로 부여되어 있고 자산운용 범위가 넓다. 이와 같은 구조적 차이로 인해, TDF는 기존 퇴직연금 펀드의 제약을 일정 부분 보완하면서 운용될 수 있는 상품으로 평가되며, 현 단계에서는 퇴직연금 사업자가 기금형 자산운용 체제와 경쟁할 수 있는 핵심 수단이 될 수 있다.

라. CIT 등 잠재 경쟁 상품의 도입 가능성

최근 판매된 미국 TDF의 50% 이상이 은행이 발행하는 CIT(Collective Investment Trust) 형태로 판매되었다. 2024년 6월말 기준 TDF 자산은 3.8조달러였는데, 이 중 49.0%인 1.8조달러가 CIT를 통해 판매되었다(ICI, 2025). CIT는 은행(신탁회사)이 운용하는 신탁형 집합투자기구로, 주로 퇴직연금 자산을 대상으로 하며 뮤추얼펀드에 비해 공시ㆍ규제 부담이 낮아 비용 효율성이 높은 것이 특징이다. 미국에서는 ERISA 체계 하에서 401(k) 등 퇴직연금의 대표적인 투자 수단으로 활용되고 있다. CIT는 펀드와 유사하게 운용되면서도 펀드처럼 강한 규제를 받지 않으면서 운영될 수 있다. 미국 GAO는 이러한 점을 고려하여 노동부에 CIT 관련 정보를 포함하여 TDF에 대한 관련 지침을 개정하도록 노동부에 권고하고 있다(U.S. Government Accountability Office, 2025).

국내에서는 은행이 불특정금전신탁, 일임시장에 참여할 수 없으므로 현재로서는 개발이 불가능하다. TDF의 중요성이 증가함에 따라 은행권의 CIT 개발 욕구도 커질 것이므로 국내에서도 TDF의 주요 경쟁 상품으로 부상할 가능성이 있다. 퇴직연금 수익률 제고의 필요성이 높아지고, 퇴직연금 가입자의 개인적 투자위험 부담이 주목받을수록 집합적 자산운용에 대한 수요가 높아질 것이다. 은행사의 집합적 투자 운용의 주요 수단인 일임계약이 불가한 상태에서 은행권의 일임 시장 참여 노력이 거세질 것이고 CIT 방식 TDF의 개발도 추진될 수 있다. CIT는 향후 TDF 시장의 주요 변수가 될 수 있다.

Ⅲ. TDF의 성과 특성과 비용 구조

TDF의 기본 성과 지표인 수익률과 총보수율에 대해 알아본다. 목표일에 따라 TDF가 보유하는 위험자산의 비중에 차이가 있으며, 동일한 목표일의 TDF라도 운용사에 따라 위험자산의 비중과 구성에 차이가 난다. 이러한 차이는 수익률과 보수율의 차이로 연결된다. 본 절에서는 위험자산 비중을 통해 본 TDF의 다양성, 수익률과 총보수율에 대해 알아본다.

1. TDF의 다양성

TDF의 기본 특성은 TDF가 보유하는 위험자산의 비중에 나타난다. TDF가 다양해지는 기본 원인은 TDF의 최적 위험자산에 대한 합의가 없기 때문이다. 즉, 나이에 따라 위험자산 비중을 낮추어 간다는 일반적인 합의는 있지만, 특정 나이, 예를 들어 30세의 근로자에게 최적의 위험자산 비중은 어느 정도이며, 퇴직 시기의 근로자에게 적합한 위험자산의 비중은 얼마인가에 대한 합의가 없다. 따라서 운용사의 투자철학과 투자전략에 따라 최적 자산배분 곡선이 달라질 수 있다. 또한 후발 운용사의 경우 선발 운용사의 전략을 그대로 따라가서는 경쟁에서 살아남을 수 없다. 후발 운용사의 경우 상대적으로 낮은 가격을 제시할 수밖에 없어 보수율도 낮아지는 경향이 생긴다. 기존의 상위사들도 후발 업체의 경쟁에 대응하여 새로운 상품과 보수율을 제시할 수 있다. 즉 TDF의 특성상 다양한 상품이 개발될 여지가 있고, 운용사의 경쟁의 결과 다양한 TDF가 등장하게 된다.

스타일 분석(style analysis)을 통해 TDF의 기본 특성을 추정해 보았다. 즉, TDF의 수익률을 종속변수로 하고, TDF의 벤치마크로 사용되는 지표의 수익률을 독립변수로 하는 회귀분석을 통해 그 펀드의 위험자산 노출도를 추정할 수 있다(Ben Dor & Jagannathan, 2003; Shoven & Walton, 2020; Gerakos et al., 2021). 대부분(95%)의 TDF가 벤치마크 지표로 KOSPI지수, MSCI ACWI지수와 KRX 채권종합지수를 평균하여 사용하고 있다. 앞의 두 지수를 사용하여 계산한 주가수익률과 채권수익률을 독립변수로 하며, 세 독립변수 계수의 합은 1, 각 계수는 양의 값을 갖는다는 제약조건 하에서 회귀분석을 하여, 위험자산에 대한 민감도를 추정하였다.9)

여기서

여기서 지수 수익률로는 KOSPI 지수를 사용한 월별 주가 수익률, MSCI ACWI지수를 사용한 월별 주가 수익률, 종합채권 지수를 사용한 월별 채권 수익률이 사용되었다.10)

스타일 분석은 TDF의 공시된 자산구성 비중이 아니라, 실제 수익률의 움직임을 기준으로 특정 TDF가 어떤 자산군과 투자 스타일에 노출되어 있는지를 추정하는 방법이다. 즉, TDF의 수익률을 주식ㆍ채권 등 대표적인 자산군 지수의 조합으로 분해함으로써, 해당 펀드의 실질적인 시장 노출과 위험 특성을 파악하는 데 목적이 있다. 따라서 스타일 분석의 핵심적 의미는 실제 운용 결과를 기준으로 TDF 간 차이를 비교ㆍ이해할 수 있는 분석 틀을 제공한다는 점에 있다.

위험자산 민감도가 목표일에 따라 상승 곡선을 그리다 장기 목표일 TDF에서 하락하는 양상을 보이고 있다(<그림 Ⅲ-1> (a) 참조). TDF의 목표일별 위험자산 민감도를 보면 TDF2020 0.36에서 TDF2045 0.58로 높아지고 있으며, 이후 하락하고 있다. 목표일이 길어질수록 민감도의 범위도 넓어지고 있다. 분석 기간을 2019-2021년과 2022-2024년으로 나누어 보면 첫 번째 기간에 이러한 현상이 강하게 나타나고 있다. 2022년 주식 시장과 채권 시장이 동시에 대폭 하락한 이후 주식 시장은 급격하고 크게 회복한 데 비해 채권 시장은 완만한 회복세를 보였다. 이러한 두 시장의 수익률 회복의 속도 차이가 TDF의 리밸런싱에 영향을 미친 것으로 보인다. TDF의 위험자산 민감도는 실제 그 TDF가 그만큼의 위험자산을 보유하였다는 의미가 아니라 위험자산 수익률의 영향을 그만큼 받았다는 의미이다. 그런데 TDF는 주식의 수익률이 높아지면 글라이드 패스 상의 비중을 맞추기 위해 보유 주식을 줄여야 하며(Parker et al., 2023), 이러한 과정에서 TDF의 수익률이 채권 수익률의 영향을 상대적으로 강하게 받았기 때문으로 보인다.11) 한편 TDF의 목표일별 위험자산 민감도와 수익률의 관계를 보면 목표일이 멀수록 1개월 수익률과 초과수익률이 높아지는 것으로 나타났다(<그림 Ⅲ-1> (b) 참조).12)

2. 수익률

2022년 크게 떨어졌던 TDF의 수익률은 2023년 이후 10%대의 수익률을 기록하며, 퇴직연금 투자 상품으로서의 가치를 보여주고 있다(<그림 Ⅲ-2> (a) 참조). 목표시점별 수익률을 비교해 보면 수익률이 높았을 때는 목표일이 멀수록 수익률이 높았으며, 2022년처럼 주식시장이 하락기일 때는 반대의 경향이 나타났다(<그림 Ⅲ-2> (b) 참조). 2022년말 기준 TDF2025의 1년 평균 수익률이 -14.0%이었는데, TDF2045의 1년 수익률은 -16.8%였다.13) 그리고 2024년말 기준 TDF2025의 1년 평균 수익률이 9.6%이었는데, TDF2045의 1년 수익률은 15.6%였다. 주가 등락에 따른 영향을 TDF도 피해 갈 수 없는 것이지만, 퇴직을 앞둔 시점에서 낮은 수익률은 퇴직소득에 상대적으로 큰 영향을 줄 수 있다. 한편 같은 목표일 펀드 내의 수익률 편차가 크다(<그림 Ⅲ-3> 참조).

이러한 수익률의 편차는 TDF마다 운용 스타일이 다르기 때문에 나타나는 자연스러운 결과이지만, 수익률의 차이가 계속 유지된다면 TDF가 장기 보유를 전제로 하는 펀드이므로 장기 수익률에 큰 영향을 미칠 수 있다(Balduzzi, 2019). 따라서 수익률의 차이가 어느 정도 지속성을 갖는지를 알아보았다. 수익률의 지속성을 알아보기 위해 Gerakos et al.(2021)을 참조하여 TDF의 초과수익률을 종속변수로 하고, 과거 12개월의 평균 초과수익률을 독립변수로 하는 회귀분석을 시행하였다.14) 그 결과 평균 계수는 0.67이었으며, 양의 계수는 초과수익률의 지속 경향을 시사한다(<표 Ⅲ-1> 참조). 즉 동일한 목표일의 TDF라도 수익률의 편차가 크고, 그 수익률이 지속성을 보이고 있다.

3. 총보수율

투자자는 펀드 운용의 대가로 매년 운용자산의 일정 비율에 해당하는 비용을 운용사에 지불하는데, 이 비용을 총보수율로 알 수 있다. 투자자가 지급하는 비용은 결과와 무관하게 지급되므로 총보수의 차이는 장기 투자에 있어 최종 성과에 중요한 영향을 미칠 수 있다.

총보수 수준을 보면 목표일이 늦을수록 높아지는 경향이 있다. 목표일이 늦을수록 주식 보유 비중이 높아져 그만큼 펀드 운용 비용이 높아지는 것으로 볼 수 있다(<그림 Ⅲ-4> (a) 참조). 또한 목표일에 따라 보수율의 차이도 커지는 경향이 보인다. 펀드 유형별 수수료율을 보면 TDF의 수수료율은 해외채권형과 비슷한 수준이며, 주식형과 해외 주식형에 비해 훨씬 낮다(<그림 Ⅲ-4> (b) 참조).

TDF 보수율의 최댓값과 최솟값 간 차이는 목표일에 따라 최소 0.43%p(TDF2020)에서 0.80%p(TDF2040, TDF2045)에 이른다. 따라서 보수율이 높은 TDF의 수익률이 충분히 높지 않다면 퇴직연금 가입자에게 잠재적 손실이 될 것이기 때문에 TDF의 선택에 있어 비용 측면이 중요해진다.

TDF의 보수율은 다른 퇴직연금 펀드와는 비슷하거나 낮으며, ETF의 보수율에 비해서는 상당히 높은 것으로 나타났다(<그림 Ⅲ-5> (a) 참조). 보수율에 비해 수익률 측면에서는 보수율만큼 압도적인 차이가 나타나지 않는다(<그림 Ⅲ-5> (b) 참조).

한편 TDF의 총보수 수준에 따라 펀드의 수익률과 초과수익률이 높아지는 경향이 나타났다(<표 Ⅲ-2> 참조). 펀드의 총보수율에 따라 TDF를 세 그룹으로 나누어 고비용 그룹과 저비용 그룹을 비교하였을 때 통계적으로 유의한 차이를 보였다. 비용을 차감한 후에도 수익률의 차이가 유지되었다.

4. 성과와 보수율 간 관계에 대한 실증 분석 요약

본 장의 분석은 국내 TDF가 단일한 성과 특성을 가진 상품이 아니라, 목표일과 운용 전략에 따라 위험자산 노출, 수익률, 비용 구조가 크게 이질적인 상품군임을 시사한다. 이러한 결과는 TDF 제도 설계와 시장 경쟁력 강화 방안을 논의함에 있어 다음과 같은 정책적 시사점을 제공한다.

첫째, 목표일에 따른 자동 자산배분이라는 TDF의 기본 기능은 유지되고 있으나, 동일 목표일 내에서도 성과 편차가 크다는 점에서 ‘상품 간 차별성’이 실질적으로 존재한다. 이는 가입자 관점에서 단순히 목표일만을 기준으로 TDF를 선택하는 것이 충분하지 않음을 의미하며, 제도적으로도 목표일 단위의 획일적 평가ㆍ비교 체계는 한계를 가진다는 점을 시사한다. 따라서 향후 TDF 경쟁력 제고를 위해서는 목표일 외에 운용 전략ㆍ위험자산 민감도ㆍ성과 지속성 등을 함께 고려한 비교 기준이 필요하다.

둘째, 초과수익률의 통계적으로 유의한 지속성이 확인된 점은 TDF가 단순한 패시브 상품이 아니라 운용 역량에 따라 성과 편차로 나타날 수 있음을 시사한다. 이는 TDF를 저비용 단일 구조로만 설계하는 접근이 반드시 최적의 해법은 아니라는 점을 의미하며, 일정 수준의 전략적 운용 재량과 전문성 확보가 경쟁력의 중요한 요소가 될 수 있음을 시사한다.

셋째, 총보수율이 목표일이 길수록 상승하는 구조적 특성과 ETF 대비 비용 열위는 TDF의 중장기 경쟁력에 부담 요인으로 작용한다. 특히 동일 목표일 내에서 보수율 편차가 크게 나타난다는 점은, 비용 구조에 대한 정보 비대칭이 장기 수익률 격차로 이어질 수 있음을 의미한다. 이는 비교공시 강화와 비용 구조의 투명성 제고가 필수적임을 시사한다.

넷째, 비용 분위별 분석에서 고비용 TDF가 평균적으로 더 높은 수익률과 초과수익률을 보이는 경향이 관찰된 점은, TDF 시장에서 ‘저비용 일변도’ 정책이 반드시 바람직하지 않을 수 있음을 시사한다. 이는 향후 정책 논의에서 비용 규제 중심 접근보다는, 비용 대비 성과를 평가하는 체계로의 전환이 필요함을 시사한다.

종합하면, 본장의 분석 결과는 TDF 경쟁력이 단순한 비용 인하나 상품 수 확대에 의해 확보되기보다는, 운용 전략의 차별화, 비용 대비 성과의 정당성 확보, 그리고 가입자가 이를 인지할 수 있는 정보 제공 체계가 중요함을 보여준다.

Ⅳ. TDF의 역할 강화를 위한 개선 방향

앞선 장의 분석은 동일 목표일 TDF 간에도 위험자산 노출, 성과, 비용 구조에서 상당한 이질성이 존재함을 보여주었다. 이러한 이질성은 TDF의 구조적 문제라기보다는, 운용사별 투자 철학과 전략 차별화가 반영된 경쟁 시장의 자연스러운 결과로 해석될 수 있다. 즉, TDF의 이질성 자체는 부정적으로 평가될 대상이 아니며, 오히려 획일적인 상품 구조에서 벗어나 경쟁이 작동하고 있음을 보여주는 신호일 수 있다. 다만 이러한 이질성이 가입자의 합리적 선택과 장기 성과로 이어지기 위해서는, 상품 간 차이를 인식ㆍ비교할 수 있는 제도적 환경과 정보 제공 체계가 함께 구축될 필요가 있다.

이에 본 장에서는 경쟁 환경 변화와 TDF의 이질성 속에서 퇴직연금 자산운용의 효율성을 높이고 가입자 보호 체계를 강화하기 위해 사전지정운용제도의 개선을 중심으로 한 정책적 과제, 비용 절감 등 TDF 상품 개선 과제, 그리고 사용자의 역할 강화 등 개선 과제를 논의한다.

1. 사전지정운용제도의 개선

국내 사전지정운용제도는 제도 도입 배경과 시장 현실 간의 불일치, 원리금보장형 중심의 상품 구조를 그대로 유지하는 한계, 그리고 디폴트 옵션의 본래 기능이 작동하기 어려운 제도 설계 등 여러 구조적 문제를 드러내고 있다. 이는 단순한 제도 보완이 아니라, 사전지정운용제도의 근본 목적과 운영 방식에 대한 재정립이 필요함을 시사한다.

첫째, 사전지정운용제도의 정책 목적을 명확히 재설정할 필요가 있다. 해외에서는 자동가입 확대와 가입자의 비선택 문제를 해결하는 것이 핵심 목적이었던 반면, 국내에서는 이러한 원천적 수요가 제한적이다. 그럼에도 제도를 도입하였다면, ‘가입자의 투자 선택을 지원하고 장기수익률을 제고한다’는 정책 목표를 명확히 정의하고 이에 맞는 제도 설계가 이루어져야 한다.

둘째, 현재처럼 가입자들에게 디폴트 상품을 선택하도록 유도하는 것이 아니라 기업과 퇴직연금 사업자가 디폴트 상품을 선택하도록 해야 한다. 정보도 없고 선택 의사도 없는 가입자들이 선택을 하더라도 적절한 결정이 이루어지기 힘들다.

셋째, 원리금보장형 편중 구조를 완화할 수 있는 제도적 장치가 필요하다. 현행 구조에서는 사전지정운용제도가 기존 선택을 반복할 뿐 자산배분의 다변화나 위험관리 측면에서 의미 있는 변화를 만들어내기 어렵다. 디폴트 상품 구성 기준에서 원리금보장형 비중을 원칙적으로 제한하거나, 장기투자 성격을 반영한 상품을 중심으로 디폴트 구성을 유도하는 방안이 검토될 수 있다.

넷째, 투자적합성 원칙과 절차의 재정비가 필수적이다. 사전지정운용제도가 실질적인 디폴트 기능을 수행하려면 투자 지시가 없는 가입자에게 자동 배분이 가능하도록 관련 규정을 조정해야 한다. 즉, 상품 선택 과정에서 가입자의 과도한 행위 책임을 완화하고, 사업자ㆍ기업의 역할을 확대하는 방향으로 투자 절차의 합리화가 필요하다.

다섯째, 연령 기반ㆍ생애주기 기반의 자동연계 체계 도입을 검토해야 한다. 미국의 TDF 자동연계 모델처럼, 연령을 위험감내도의 대리변수로 활용하는 방식은 개인이 복잡한 투자 선택을 직접 결정해야 하는 부담을 줄이고, 장기적으로 더 적절한 자산배분을 유도할 수 있다. 이를 통해 디폴트 옵션의 기능을 실질화하고, 사전지정운용제도가 기존 선택을 반복하는 문제를 해결할 수 있다.

마지막으로, 사전지정운용 상품의 명칭 개선이 필요하다. 사전지정운용 상품의 명칭이 위험 분류에 초점을 두어 가입자들의 선택에 영향을 줄 수 있다. 상품 명칭에 위험-수익 관계에서 위험만 부각되어 있고 운용 전략이나 투자대상 등을 알 수 있는 용어는 부각되지 않는다. TDF의 경우 상품 명칭에 나타나지 않고, 고위험형 상품으로 표시만 되어 있는 경우도 많아 TDF에 대한 노출도가 감소한다. 적어도 TDF 등 기본 상품명이 사전지정운용 상품의 명칭에 나타나도록 하여야 한다(장덕진ㆍ임규순, 2024).

2. TDF의 경쟁력 확보

TDF는 원리금보장형 상품과 경쟁하는 펀드 상품의 대표 유형으로서 역할이 증대되고 있지만 ETF 등 펀드 시장 내에서 경쟁도 가속화되고 있다. ETF와의 경쟁은 펀드 내 상품 경쟁 차원이지만 로보어드바이저, 기금형 퇴직연금 도입 등 업권 간의 경쟁, 또는 구조적 변화가 수반되는 경쟁 상황이 전개되고 있다. 이러한 상황에서 펀드 운용사와 퇴직연금 사업자를 중심으로 TDF의 경쟁력 확보를 위한 상품 경쟁력 강화가 요구되고 있다.

첫째, TDF의 대표 상품화를 TDF 경쟁력 강화의 기본 방향으로 삼아야 한다. TDF는 기금형 퇴직연금, 일임형 상품 등과 경쟁할 수 있는 상품이므로 디폴트 상품을 넘어서 퇴직연금 사업자의 대표 상품으로 자리할 수 있도록 해야 한다. 자산운용사 입장에서는 단품의 퇴직연금 펀드를 제공하는 데서 나아가 운용사의 대표 펀드로서 개발해야 한다. 퇴직연금 사업자들도 자사의 대표 상품으로서 TDF를 운용할 수 있도록 정책적 노력이 수반되어야 한다. 이를 위해 정책적 변화도 수반되어야 하며, TDF를 단순히 계열사 펀드의 하나를 퇴직연금 사업자가 판매한다는 차원을 넘어서 TDF가 퇴직연금 사업자의 대표 펀드가 될 수 있도록 하여 퇴직연금 사업자의 책임성을 강화해야 한다.

둘째, 이와 함께 TDF 확대를 위한 신시장의 개척이 필요하다. 예를 들어 TDF는 DC형 퇴직연금에만 적합하다는 인식은 적절치 않다. 현재도 DB형 퇴직연금이 TDF에 투자되고 있다(2024년말 기준 2,078억원). 특히 중소기업 DB형 퇴직연금에 TDF가 적합할 수 있다. 현재 DB형 퇴직연금을 도입한 중소기업을 대상으로 하여 TDF 시리즈를 제시하고, 종업원의 연령에 따라 자산을 각 목표일 TDF로 배분하는 방식으로 운용한다면 중소기업의 퇴직연금 자산운용에 적절할 것으로 본다. 이러한 방식은 현재 미국 디폴트 옵션 제도에서도 사용하는 방식이므로 실무적으로도 적용하기 어렵지 않을 것으로 본다.

셋째, 새로운 개념의 TDF 개발도 필요하다. 예를 들어 목표일이 다가올수록 채권 비중을 늘리는 대신에 연금 비중을 늘리는 Target Retirement Fund의 개발이 늘고 있다(Shoven & Walton, 2023). 퇴직일에 TDF 등 펀드에 적립된 금액을 일시에 연금으로 전환하는 방법보다 퇴직 시기에 맞추어 사전에 적립금의 일부로 연금을 구입하는 방법이 보다 합리적일 수 있다. 미국 TDF 운용사들은 10년 전과 비교할 때 전반적인 주식 비중을 높이는 중이다(Morningstar, 2022). 국내 운용사들도 목표일 ‘까지(to)’ 펀드뿐 아니라 목표일 ‘너머(through)’ 펀드도 개발 중이다.15)

넷째, ETF가 등장하면서 TDF의 비용이 부각되고 있으므로 비용 개선에 대한 노력이 있어야 한다. 비용 절감을 위해 직접 운용 펀드를 늘린다든지, ETF 중심의 TDF 확대 등이 검토될 수 있다. 퇴직연금 운용의 특성상 판매 보수에 대한 검토도 필요하다. ETF의 확산에 대응하여 최근 ETF형 TDF가 도입되었다. 장기 운용을 전제로 하는 TDF에서 ETF의 거래 편리성이 퇴직연금 가입자에게 얼마나 중요할지에 대한 의문도 제기되고 있다. 그러나 TDF의 장점을 살리면서도 펀드의 일부 약점을 보완하는 상품으로서 존재가치가 충분하다고 본다. 또한 일부 안전자산 한도에 대한 우회 수단으로 사용될 수도 있지만 그만큼 공격적 투자자를 자산운용 한도로 제한하는 것도 문제가 될 수 있다.

다섯째, 수익의 제고를 위해 주식 이외의 위험자산 상품에 대한 투자를 고려할 수 있다. 현행 규정으로도 불가능한 것은 아니며, 주식 이외의 상품에 투자될 수 있다는 정보를 확실하게 공시하고 주식 이외 위험 상품에 투자하는 TDF도 개발 검토할 수 있다.

3. 사용자의 역할 강화와 가입자의 선택 환경 개선

국내 퇴직연금 제도에서는 가입자의 합리적 선택을 강조하는 구조가 유지되어 왔으나, 실제로는 정보 비대칭과 금융 이해도의 한계로 인해 가입자가 적극적으로 운용 결정을 내리기 어려운 상황이 지속되고 있다. 이러한 환경에서는 가입자 개인에게 책임을 전가하는 방식보다, 사용자(사업주 및 퇴직연금 사업자)의 역할을 제도적으로 강화하는 방향이 보다 현실적이고 효율적인 대안이 될 수 있다. 디폴트 옵션과 표준 선택지 설정에 대한 사용자 책임을 확대하고, 이에 상응하는 면책과 지원 체계를 마련할 경우, TDF를 중심으로 한 자동 자산배분 구조는 보다 실효적으로 작동할 수 있을 것이다.

우선, 디폴트 옵션 설계ㆍ운영에 대한 사용자의 책임이 강화되어야 한다.16) 현재 사전지정운용제도는 사용자 역할이 형식적으로 제한되어 있어, 디폴트 옵션이 실질적인 자산배분 기능을 수행하지 못하고 있다. 이에 따라 사용자가 디폴트 옵션의 구성ㆍ선정ㆍ운영 과정에 보다 적극적으로 관여할 수 있도록 제도 개선이 필요하다. 구체적으로는 사용자가 연령대별ㆍ근속기간별 표준 포트폴리오를 설정하고, 이를 기반으로 TDF 등 장기 자산배분 상품을 디폴트 상품으로 제시할 수 있도록 허용하는 방안이 고려될 수 있다. 이는 디폴트 옵션 제도에서 고용주가 수행하는 역할과 유사한 구조로, 자동 자산배분 기능의 실효성을 제고하는 데 기여할 것이다.

둘째, 사용자 중심의 ‘표준 선택지(menu)’ 제도를 도입할 수 있다. 가입자가 수십 개의 상품 중에서 직접 선택하도록 요구하는 현행 구조는 실질적인 선택을 어렵게 만든다. 이에 사용자에게 소수의 표준화된 투자 선택지(예: 보수형ㆍ중립형ㆍ공격형 TDF)를 구성ㆍ제공할 수 있는 권한과 책임을 부여하는 방안이 필요하다. 사용자는 해당 선택지를 정기적으로 점검ㆍ조정하고, 가입자는 그 범위 내에서 선택하도록 함으로써 선택 부담을 완화하면서도 사용자 책임 하의 합리적 자산배분을 유도할 수 있다.

셋째, 사용자–퇴직연금 사업자 간 역할 분담을 명확히 해야 한다. 사용자 역할 강화는 퇴직연금 사업자의 전문성을 대체하기보다는, 책임과 역할의 명확한 분담을 통해 시너지를 창출하는 방향으로 설계되어야 한다. 퇴직연금 사업자는 상품 설계ㆍ운용ㆍ위험관리 등 전문적 영역을 담당하고, 사용자는 그 결과를 바탕으로 가입자에게 적합한 표준 선택지와 디폴트 옵션을 설정ㆍ관리하는 구조가 바람직하다. 이를 통해 사용자–사업자–가입자 간 책임 구조가 보다 명확해질 수 있다.

넷째, 가입자 대상 교육 체계 강화가 병행되어야 한다. 가입자가 연금 운용에 대한 기본적인 이해를 갖출 수 있도록 체계적인 교육ㆍ정보 제공이 병행되어야 한다. 단순한 상품 설명을 넘어, TDF의 위험자산 구조, 비용과 장기 수익률의 관계, 자동 자산배분의 효과 등에 대한 표준 교육 프로그램을 마련함으로써, 가입자가 보다 합리적인 의사결정을 내릴 수 있는 기반을 조성할 필요가 있다.

마지막으로 기업의 입장에서도 TDF 관련 정보를 퇴직연금 가입 근로자들에게 정확한 정보를 알려주어야 한다. TDF에 비해 ETF가 갖는 장점 중 하나도 투명하고 신속한 정보 공시라고 할 수 있다. 제공되는 정보와 그에 따른 근로자들의 투자 결정이 근로자들의 퇴직자산에 큰 영향을 미칠 수 있기 때문이다. 또한 퇴직연금 도입 기업은 퇴직연금 운용관리사업자와 함께 그 기업에 맞는 TDF 등 투자 상품을 선정하는 데 관심과 노력을 기울여야 한다. 적어도 TDF 비교, 선정하는 절차, 선택한 TDF를 정기적으로 점검하는 절차 등을 마련하고, 투자 관련 비용의 점검, 관련 정보를 근로자들에게 전달할 수단 등을 준비해야 한다(US Department of Labor, 2013). 미국의 DC형 퇴직연금 가입자가 단순히 펀드에 투자하고 유지만 하여 상대적으로 고수익을 내는 것이 아니며, 그 이면에는 투자 상품을 선택하고 성과가 나쁜 상품은 투자 목록에서 교체하는 기업의 노력이 있었다(Siam et al., 2015).

1) 목표일펀드(Target Date Funds: TDF)는 목표일이 가까워질수록 자산배분이 보수적으로 조정되는 펀드이다. 이때 목표일은 투자자의 자산 필요 시점, 대개 퇴직 시점을 기준으로 하며, 자산배분 경로(glide path)에 따라 자산배분이 이루어진다. 자산배분 경로(glide path)란 목표일펀드(TDF)에서 목표 시점까지 남은 기간에 따라 주식ㆍ채권 등 자산군의 비중이 어떻게 변화하도록 설계되어 있는지를 나타내는 경로를 의미한다. 일반적으로 목표일이 멀수록 위험자산 비중이 높고, 목표일에 가까워질수록 위험자산 비중이 점진적으로 낮아지도록 설계된다.

2) 디폴트 투자 옵션(Default Investment Alternatives, 이하 디폴트 옵션)이란 투자자가 명시적인 의사표시가 없을 때 투자되는 기본 투자 상품을 말한다. DC형 퇴직연금 자산의 운용 효율성을 높이려는 노력의 하나로 디폴트 옵션 제도가 ‘사전지정운용제도’라는 명칭으로 2023년 7월 시행되었다. TDF도 기본 투자 상품의 하나로 포함되었으며, TDF에 대한 관심과 적립액이 증가할 것으로 예상되었다.

3) 2025년 8월 기준 942개의 ETF를 포함하여 4,713개의 실적배당 상품이 판매되고 있다. 1개 퇴직연금 사업자가 평균 112개의 상품을 판매하고 있으며, 1개 상품은 평균 5.57개 퇴직연금 사업자를 통해 판매되고 있다(금융감독원, 퇴직연금비교공시, 원리금비보장 상품 현황, https://www.fss.or.kr/fss/lifeplan/insecGoods/list.do?menuNo=201246).

4) TDF의 현황 분석에는 고용노동부와 금융감독원의 통계, 제로인펀드닥터의 펀드 데이터가 주로 사용되었으며, 이외에도 FnSpectrum, 금융투자협회의 데이터가 사용되었다.

5) 2023년말 퇴직연금 가입자는 720.6만명이며, 제도 유형별로는 DB형 퇴직연금 가입자가 310.4만명(43.1%), DC형 퇴직연금 가입자가 389.9만명(54.1%, IRP 특례 포함)이다(통계청, 2024).

6) 금융투자협회 내부 자료. ETF의 확대에도 불구하고 ETF에 투자된 퇴직연금 규모에 대한 공식 통계가 없다. 현재 퇴직연금 TDF의 규모는 주식형 펀드 등과 혼재되어 분류되지만, 금융감독원 통계에 별도 항목으로 발표되고 있다. 퇴직연금 적립금이 투자되는 ETF에 대한 통계도 집계, 발표되어야 한다.

7) 금융위원회(2025. 3. 27), 로보어드바이저가 퇴직연금을 자동으로 운용해주는 새로운 연금투자 방식이 시행됩니다, 보도자료

8) 고용노동부(2025. 9. 3), 연 8.94% 수익률... 도입 3년 만에 3만 사업장 돌파, 퇴직연금 판도 바꾸는 근로복지공단 ‘푸른씨앗’, 보도자료

9) 비용 차감 후 월간 수익률을 36개월 롤링 방식으로 사용하였다.

10) 주요 지수 사이의 상관 관계를 보면 KOSPI-MSCI 0.8241(***), KOSPI-KRX 0.2992(**), MSCI-KRX 0.3955(***)이었다. 여기서, *** p<0.01, ** p<0.05, * p<0.10. 한편, Shoven & Walton(2020)에서 사용된 13개 ETF 수익률을 사용하여, 동일한 스타일 분석을 하였다. 결과는 3개 지수를 사용한 결과와 크게 다르지 않았다.

11) 먼 목표일 TDF의 민감도 저하가 일반적으로 채권 수익률이 주식 수익률에 비해 완만하게 변화할 때 채권의 비중을 높이는 쪽으로 최적화되는 프로그램의 위험조정 방식에서 발생하는 편향 때문일 수도 있다. 한편 TDF2055와 TDF2060은 최근에 출시되어 포트폴리오의 안정성이 상대적으로 떨어지기 때문에 나타나는 현상으로 볼 수도 있다.

12) Fama-French 3요인 초과수익률과 4요인 초과수익률을 사용하였다. 요인별 지수들은 FnSpectrum 데이터를 사용하였다.

13) 2021년말에서 2022년말까지 KOSPI는 24.1% 하락하였으며, MSCI 지수는 19.8% 하락하였다.

14) 초과수익률은 Fama-French 3요인 초과수익률을 사용하였다. 종속변수는 초과수익률, 독립변수는 (초과수익률t-1 + 초과수익률t-2 +... + 초과수익률t-12 )/12을 사용하였다.

15) 목표일 ‘까지(to)’ 펀드 또는 목표일 도달 펀드는 퇴직 시점에 주식 비중이 최저 수준까지 줄어들어 그 이후 안정적으로 유지된다. 한편 목표일 ‘너머(through)’ 펀드, 즉 목표일 통과 펀드는 퇴직 시점 이후에도 주식 비중이 계속 줄어들도록 설계되기 때문에 퇴직 시점에서 주식 비중이 높다. 정책 당국은 이처럼 주식 비중을 높이는 추세도 동시에 고려해야 할 것이다. TDF의 주식 비중 한도에 대한 조정이 이루어진다면 먼 목표일 펀드의 주식 보유 비중을 조정하는 방안이 먼저 시도되는 것이 합리적인 것으로 보인다.

16) 사용자 역할을 강화하기 위해서는 그에 상응하는 법적ㆍ제도적 면책 장치가 병행되어야 한다. 사용자가 법령과 감독 기준에 따라 합리적인 절차를 거쳐 디폴트 옵션이나 표준 상품군을 선정한 경우, 단기 성과 부진만으로 법적 책임을 부담하지 않도록 하는 세이프 하버(safe harbor) 규정 도입이 필요하다. 이는 사용자가 장기적 관점에서 적극적으로 연금 운용에 참여할 수 있는 제도적 유인을 제공한다.

참고문헌

고용노동부, 2025. 9. 3, 연 8.94% 수익률... 도입 3년 만에 3만 사업장 돌파, 퇴직연금 판도 바꾸는 근로복지공단 ‘푸른씨앗’, 보도자료.

고용노동부ㆍ금융감독원, 2025. 6. 9, 2024년도 퇴직연금 적립금 운용현황 분석, 보도자료.

금융위원회, 2025. 3. 27, 로보어드바이저가 퇴직연금을 자동으로 운용해주는 새로운 연금투자 방식이 시행됩니다, 보도자료.

장덕진ㆍ임규순, 2024, 『타겟데이트펀드의 투자성과 평가 및 시사점』, 연금연구 14(2), 79-111.

홍원구, 2020, 『TDF의 성장 배경과 시사점』, 자본시장연구원 이슈보고서 20-30.

Balduzzi, P., Reuter, J., 2019, Heterogeneity in target date funds: Strategic risk-taking or risk Matching? Review of Financial Studies 32(1), 300-337.

Ben Dor, A., Jagannathan, R., 2003, Style Analysis: Asset Allocation and Performance Evaluation, In: oggin, T. D., Fabozzi, F. J., The Handbook of Equity Style Management, 3rd edition, 1-46.

Clark, R.L., Mitchell, O.S., 2020, Target date defaults in a public sector retirement saving plan, Southern Economic Journal 86(3), 1133-1149.

Gerakos, J., Linnainmaa, J. T., Morse, A., 2021, Asset Managers: Institutional Performance and Factor Exposures, Journal of Finance 76(4), 2035-2075.

ICI, 2025, Investment Company Fact Book.

Krug, A.K., 2025, Unprincipled Investor Bifurcation, American University Law Review 75(1), 147-207.

Mitchell, O.S., Utkus, S., 2020, Target-Date Funds and Portfolio Choice in 401(k) Plans, Wharton Pension Council Working Papers, PRC-WP 2020-03.

Parker, J.A., Schoar, A., Sun, Y., 2023, Retail financial innovation and stock market dynamics: the case of target date funds, Journal of Finance 78(5), 2673–2723.

Sialm, C., Starks, L.T., Zhang, H., 2015, Defined Contribution Pension Plans: Sticky or Discerning Money? Journal of Finance 70(2), 805-838.

Shoven, J.B., Walton, D.B., 2020, An analysis of the performance of target date funds, NBER Working Paper 27971.

Shoven, J.B., Walton, D.B., 2023, Target Retirement Fund: A Variant on Target Date Funds that uses Deferred Life Annuities rather than Bonds to Reduce Risk as Retirement Approaches, NBER working paper 30817.

U.S. Government Accountability Office, 2025, 401(k) Retirement Plans: Department of Labor Should Update Guidance on Target Date Funds, GAO-24-105364.

Ⅰ. 퇴직연금 자산운용과 TDF

Ⅱ. 퇴직연금 자산운용과 TDF의 시장 환경

1. TDF와 퇴직연금 자산운용

가. TDF의 동향

나. 퇴직연금 자산운용

2. 사전지정운용제도와 TDF의 활용

가. 사전지정운용제도의 현황

나. 사전지정운용제도의 특성과 개선 과제

3. TDF 시장의 경쟁

가. ETF의 확산

나. 로보어드바이저 도입(IRP 한정)

다. 중소기업퇴직연금기금의 도입

라. CIT 등 잠재 경쟁 상품의 도입 가능성

Ⅲ. TDF의 성과 특성과 비용 구조

1. TDF의 다양성

2. 수익률

3. 총보수율

4. 성과와 보수율 간 관계에 대한 실증 분석 요약

Ⅳ. TDF의 역할 강화를 위한 개선 방향

1. 사전지정운용제도의 개선

2. TDF의 경쟁력 확보

3. 사용자의 역할 강화와 가입자의 선택 환경 개선

Ⅱ. 퇴직연금 자산운용과 TDF의 시장 환경

1. TDF와 퇴직연금 자산운용

가. TDF의 동향

나. 퇴직연금 자산운용

2. 사전지정운용제도와 TDF의 활용

가. 사전지정운용제도의 현황

나. 사전지정운용제도의 특성과 개선 과제

3. TDF 시장의 경쟁

가. ETF의 확산

나. 로보어드바이저 도입(IRP 한정)

다. 중소기업퇴직연금기금의 도입

라. CIT 등 잠재 경쟁 상품의 도입 가능성

Ⅲ. TDF의 성과 특성과 비용 구조

1. TDF의 다양성

2. 수익률

3. 총보수율

4. 성과와 보수율 간 관계에 대한 실증 분석 요약

Ⅳ. TDF의 역할 강화를 위한 개선 방향

1. 사전지정운용제도의 개선

2. TDF의 경쟁력 확보

3. 사용자의 역할 강화와 가입자의 선택 환경 개선