자본시장연구원의 보고서 자료를 소개합니다.

대통령 선거 국면의 정치테마주 특징과 시사점

이슈보고서 17-04 2017.06.19

- 연구주제 자본시장

정치테마주는 유력 정치인과 혈연ㆍ학연ㆍ지연으로 연관이 있거나 정책 수혜가 기대되는 기업의 주식들로 선거 국면에서 본질적 가치와 무관하게 이상급등을 보이거나 불공정 거래 시비에 휘말리는 사례가 많다. 특히 대통령 선거 시기마다 정치테마주에 대한 시장의 우려가 컸다고 할 수 있다. 외국의 연구에서는 민간 부문과 공공 부문의 인적 교류가 관련 기업 주가에 유의미한 영향을 미치는 현상이 보고되고 있다.

16~19대 대통령 선거에서 정치테마주로 선거 기간 동안 이례적 가격급등을 보였던 70개 종목의 선거 직후 누적비정상수익률(CAR)을 산출하면 선거 직전과 직후 CAR의 평균값은 음의 수익률을 보이고 있다. 선거 직전일까지 5 거래일 CAR은 -6.47%로 나타났으며 당선자의 CAR이 선거 직전 반등하면서 낙선자와 차별화된 모습을 보였다. 선거 직후 5 거래일의 CAR 평균은 -7.70%의 수익률을 보였으며 당선자와 낙선자 모두 음의 수익률을 보였다. 따라서 선거 시점을 전후로 정치테마주의 성과가 매우 저조하였음을 알 수 있는데 이에 대한 투자자들의 주의가 필요하다.

또한 정치테마주 현상의 주된 기법인 상한가 굳히기의 추이를 알아보기 위하여 선거 기간과 전후로 상한가 비율을 측정하면 17대 대통령 선거를 정점으로 상한가 비율이 낮아지고 있다. 특히 2015년 가격제한폭이 확대된 이후 첫 대통령 선거인 19대 대통령 선거에서 상한가 비율은 17대 대통령 선거에 비해 2/100 수준으로 낮아지면서 기존의 상한가 굳히기 기법이 급격히 줄어들었음을 알 수 있다.

19대 대통령 선거에서는 금융 당국의 투자주의 종목 지정, 조회공시 요구 등 적극적 시장조치와 기업의 수시공시가 확대되었는데 정치테마주 현상의 개선을 위해서는 이러한 조치들이 향후에도 지속될 필요가 있다고 하겠다. 또한 향후 가격제한폭 변경 논의에 가격제한폭 확대에 따른 정치테마주 현상 개선 효과를 적극적으로 감안할 필요가 있다.

Ⅰ. 정치테마주 현상은 무엇인가?

19대 대통령 선거 기간 동안 주식 시장에는 이른바 ‘정치테마주’에 대한 논의가 활발하게 진행되었다. 정치테마주는 학술적 용어는 아니지만 주로 유력 정치인과 혈연ㆍ학연ㆍ지연으로 연관이 있다고 거론되거나 선거 공약으로 추진하는 정책의 수혜가 기대되는 기업의 주식을 일컫는다. 특히 정치테마주가 화제가 되는 것은 선거 시기 이들 주식들이 기업의 본질적 가치와 무관하게 이상급 등을 보이거나 작전세력이 연루된 불공정 거래 시비에 휘말리기 때문이다.1) 정치테마주 열풍은 비단 대통령 선거뿐만 아니라 국회의원 선거나 지방자치단체 선거 국면에서도 나타나고 있으나 대통령 선거 시기에 정치테마주 이슈가 가장 부각되었다.2)

19대 대통령 선거 국면에서도 정치테마주에 대한 시장과 금융 당국의 우려는 매우 컸다. 한국거래소 시장감시위원회는 2017년 4월 11일 보도자료를 통해 정치테마주에 대한 이상매매 주문 등을 분석하여 상한가 굳히기, 초단기 매매, 허수성 호가, 가장ㆍ통정성 매매, 풍문유포 등의 이상매매 주문 유형을 발견하였으며 심리대상기간 중 매매손실이 발생한 투자자의 99.6%가 개인투자자로 평균 77만원의 손실이 발생하였다고 발표하였다.3) 또한 19대 대선이 끝난 2017년 5월 16일 금융위원회는 보도자료를 통해 선거 기간 정치테마주에 대해 각별한 모니터링을 수행하였으며 그 결과 이상급등 현상이 조기에 진화되는 성과를 얻었다고 평가하였다.4)

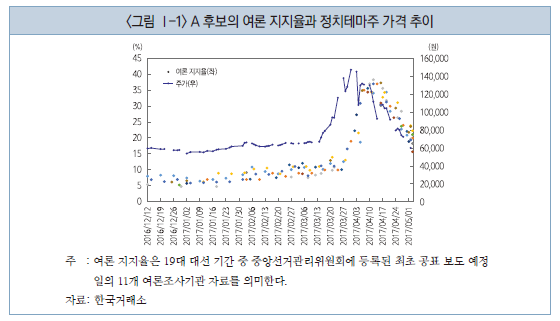

이 같은 노력에도 불구하고 대통령 선거 기간 동안 대표적 정치테마주로 지목된 일부 주식의 가격 변화를 보면 기업 가치의 본질적 변화가 없음에도 이례적인 가격 추이를 보이고 있다. <그림 Ⅰ-1>에서 볼 수 있듯이 A 후보의 정치테마주로 분류된 특정 주식은 A 후보에 대한 지지율 변화에 매우 민감하게 반응하고 있다.

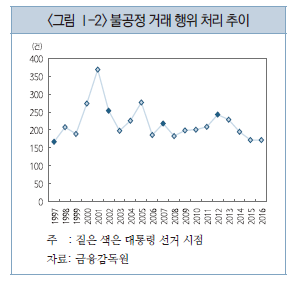

또한 금융감독원의 불공정 거래 행위 처리건수를 보면 표본 개수의 제한으로 통계적 유의성을 따지기는 힘들지만 대통령 선거가 있던 시기마다 건수가 증가하는 경향을 보이고 있다.5) 결과적으로 정치테마주 현상은 금융 당국의 지속적인 단속에도 불구하고 쉽게 사라지지 않고 있다.

국제적으로 한국의 정치테마주 현상과 동일한 사례를 찾기는 힘들지만 유사한 경우로 민간 부문 출신 인사의 고위 공직자 임명이 관련 기업의 주가에 영향을 주는지를 분석한 연구들이 있다. 대부분의 연구는 개발도상국에 초점이 맞추어져 있는데 이는 선진국의 경우 정경유착의 정도가 낮고 금융기관의 건전성이 높아 정부의 특혜나 구제금융을 기대할 이유가 낮았기 때문이라는 설명이 주를 이루고 있다.6) 그런데 최근 미국을 대상으로 한 연구에서는 민간 회사와 인연이 있는 고위 공직자의 임명이 관련 기업의 주가에 영향을 미친다는 연구 결과가 보고되고 있다. Acemoglu et al.(2016)은 Timothy Geithner 재무장관의 임명 직후 과거에 인연이 있었던 금융기관들의 주가가 유의하게 상승하였음을 분석하였다. Canayaz et al.(2016)은 미국 정부와 민간 기업의 인력 순환이 해당 기업의 주가 전망을 넘어서는 성과가 있음을 보였으며, 2016년 11월 트럼프 후보의 대통령 당선 직후 트럼프 내각에 중용될 기업인들의 소속 기업 주가가 시장 대표지수(S&P 500)를 초과하여 상승하는 현상이 보도되기 도 하였다.7)

Ⅱ. 대통령 선거 국면의 정치테마주 특징

1. 분석 자료

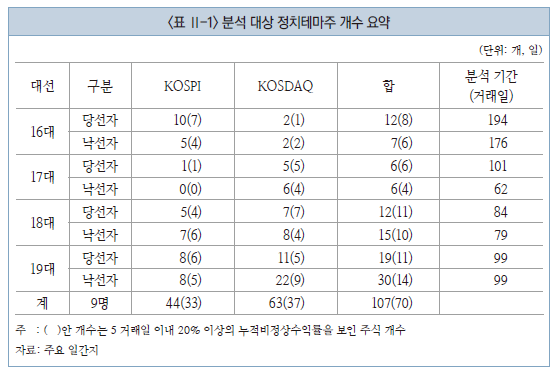

본고에서는 대통령 선거 국면의 정치테마주 현상을 수익률 측면에서 실증적으로 분석하였다. 분석 대상 주식은 2002년, 2007년, 2012년, 2017년 실시된 16대, 17대, 18대, 19대 대통령 선거에서 최종 득표율 20% 이상을 얻은 총 9명8)의 후보자들의 정치테마주로 분류된 107개9) 종목이다. 각 후보별로 정치테마주 선정의 근거는 동일하지 않은데 당선 이후 정책 수혜를 목적으로 하는 종목들과 함께 단순한 학연, 지연, 혈연의 경우가 혼재되어 있다.10)

각 후보별 정치테마주 분석 기간은 대통령 선거를 위한 각 당의 경선 개시 시점부터 대통령 선거일까지 그리고 선거 이후 5 거래일을 대상으로 하고 있다. 16대 대통령 선거의 경선 개시일로부터 선거일까지는 노무현 후보 194 거래일, 이회창 후보 176 거래일이며, 17대 대통령 선거의 경우 이명박 후보 101 거래일, 정동영 후보 62 거래일이다. 18대 대통령 선거의 경선에서 선거일까지 걸린 기간은 박근혜 후보 84 거래일, 문재인 후보 79 거래일이다. 19대 대통령 선거의 경우 후보자에 관계없이 2016년 12월 9일 국회에서 탄핵소추안이 의결된 이후부터 2017년 5월 9일까지 99 거래일을 분석 대상으로 하고 있다.

2. 누적비정상수익률(CAR) 분석

가. 분석 방법론

정치테마주의 실증 분석을 위해 먼저 분석 기간 동안 비정상수익률(abnormal return: AR)과 누적비정상수익률(cumulative abnormal return: CAR)을 측정한다. AR은 후보별 정치테마주가 시장수익률을 반영한 모형에 의해 산출된 정상수익률에서 벗어난 차이로 측정하고 다시 이를 누적하여 CAR을 계산한다.

AR을 측정하기 위해서는 먼저 정상수익률을 구해야 하는데 각 후보별 선거 기간에서 20 거래일 이전11)의 250 거래일 주가를 이용하여 해당 주식의 수익률과 시장수익률 간 회귀모형을 통해 식(1)의 회귀계수 의 추정치

의 추정치 를 구하고 나서 추정치와 시장수익률12)을 이용하여 분석 기간 동안 정상수익률을 계산한다.13)

를 구하고 나서 추정치와 시장수익률12)을 이용하여 분석 기간 동안 정상수익률을 계산한다.13)

AR은 분석 기간 동안 해당 주식의 실현 수익률과 정상수익률 간 차이로 산출한다.

마지막으로 CAR은 AR을 사전에 정의된 기간 동안 합산하여 산출한다.

본고에서는 정치테마주로 거론된 107개 주식 중 분석 기간 동안 이례현상을 보이는 종목들만 한정하여 추가 분석을 진행하고 있다. 이례현상의 기준은 분석기간 중 1~5 거래일 동안 CAR이 20%를 초과했는지 여부로 판단한다. 즉, 특정한 주식이 단기간에 정상수익률 대비 20%의 CAR을 보인다는 것은 동일 업종내에서도 이례적 주식 가격 상승이 나타나고 있다고 규정한 것이다.

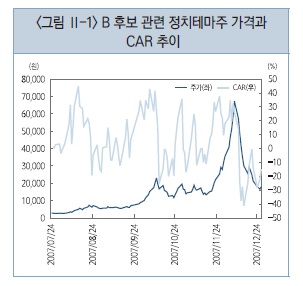

17대 대통령 선거 기간 중 1~5 거래일 동안 20% 이상의 CAR을 보인 B 후보 관련 특정 정치테마주의 주가를 보면 94 거래일 동안 24배나 가격이 급등하는 과열 양상이 나타났다(<그림 Ⅱ-1> 참조). 그런데 이 주식의 주가는 선거 직후 5 거래일 동안 38.7%가 급락하였으며 CAR은 –40.1%에 달하였다. 이 종목의 선거 기간과 선거 직후 가격 추이는 특별한 경우라고 할 수 있지만 정치테마주의 주가가 본질적 가치의 변화가 없이 가격이 급변할 수 있음을 단적으로 보여준다.

나. 분석 결과

CAR 분석 결과 전체 107개 주식 중 70개 종목에서 선거 운동 기간 이례적 가격급등 현상이 나타난 것으로 확인되었다. 비정상적 가격급등을 보이는 정치테마주는 16대 대통령 선거에서 14개, 17대 대통령 선거에서 10개, 18대 대통령 선거에서 21개, 19대 대통령 선거에서 25개로 전반적으로 증가하는 경향을 보이고 있다(<표 Ⅱ-1> 참조).

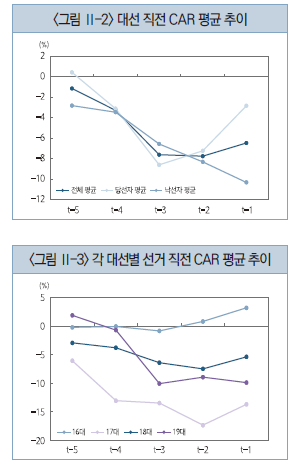

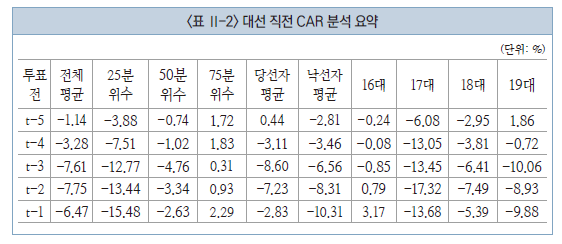

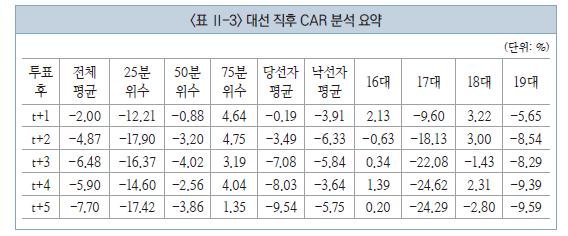

다음으로 70개의 가격급등 전력이 있었던 주식들을 대상으로 대통령 선거 직전 5 거래일과 직후 5 거래일의 CAR을 측정하였다. 먼저 선거 직전 CAR 추이를 보면 선거 5 거래일전 당일 CAR 평균은 –1.14%에서 선거 직전일까지 5거래일 CAR은 –6.47%로 하락하는 모습을 보였다. 한편 차기 당선자와 관련된 정치테마주는 선거 직전 2 거래일부터 CAR이 반등하면서 낙선자와 관련된 정치테마주와 차이를 보였다. 선거별로 구분하면 16대 대통령 선거를 제외하고 선거 직전 CAR 평균이 계속 하락함으로써 선거를 앞두고 선거 기간 동안 가격급등을 보였던 정치테마주의 가격이 상대적으로 저조한 성과를 나타내었다고 할 수 있다.

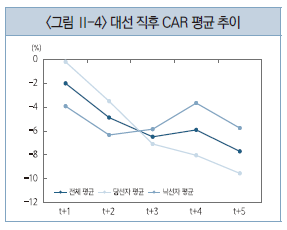

선거 직후의 CAR 추이를 보면 첫 거래일 당일의 CAR은 –2.00%로 음의 수익률을 보였는데 당선자의 정치테마주는 –0.19%로 낙선자의 정치테마주 –3.91%에 비해서 상대적으로 양호한 수익률을 시현하였다. 5 거래일까지 CAR 평균은 –7.70%로 음의 수익률을 시현함으로써 가격급등을 보였던 정치테마주들의 선거 직후 성과가 상대적으로 저조했다고 할 수 있다.

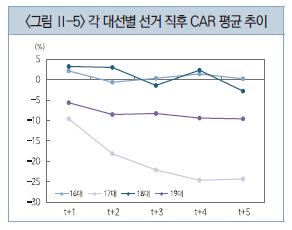

선거 직후 5 거래일의 CAR 평균을 선거별로 보면 16대 대통령 선거에서는 0.20%로 양의 값을 보였으나 17대 대통령 선거에서는 –24.29%, 18대 –2.80%, 19대 –9.59%를 보임으로써 16대 대통령 선거 이후 지속적으로 음의 값을 나타냈다. 특히 17대 대통령 선거 전후 나타난 CAR의 낮은 수익률은 당시 정치테마주 현상이 매우 크게 나타났음을 간접적으로 보여준다고 할 수 있다.

3. 상한가 비율 분석

정치테마주 현상 중 하나로 지목되는 상한가 굳히기는 의도적으로 종가를 상한가로 만들어 다음 날 주가의 추가 상승을 기대한 투자자들의 추가 매입에 맞춰 보유 물량을 매도하는 행위라고 할 수 있다. 상한가 굳히기는 정치테마주와 관련된 이상매매 유형 중 가장 대표적 방법이다.14)

본고에서는 분석 기간 중 이상급등을 보였던 70종목을 대상으로 선거 기간과 선거 기간 전후의 상한가 비율을 산출하고 같은 기간 KOSPI와 KOSDAQ의 상한가 비율과 비교하였다. 상한가 비율은 해당 기간 동안 상한가 회수를 분석 종목 수와 거래일로 나누어 산출하고 KOSPI와 KOSDAQ 전체의 상한가 비율은 대응되는 기간 동안 총 상한가 회수를 평균 상장 종목 수와 거래일로 나누는 방식으로 계산하였다.15)

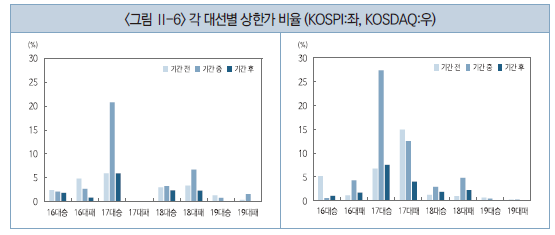

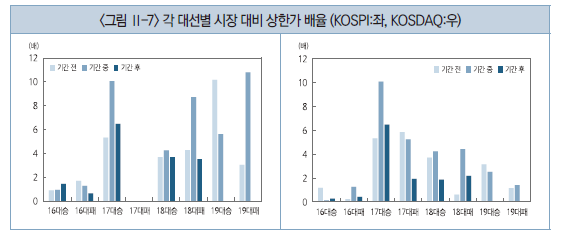

분석 대상 정치테마주를 KOSPI 종목과 KOSDAQ 종목으로 구분하여 분석 기간 전, 중, 후16)로 비교하면 <그림 Ⅱ-6>과 같은 모습이다. KOSPI에 편입된 정치테마주의 경우 17대 대통령 선거 당선자, 18대 대통령 선거 당선자와 낙선자, 19대 대통령 선거 낙선자의 상한가 비율이 선거 기간 중 가장 높은 모습을 보였다. 특히 상한가 비율이 선거 이후 기간에는 선거 기간 중보다 모두 낮아졌다. KOSDAQ에 편입된 정치테마주도 16대 대통령 선거 낙선자, 17대 대통령 선거 당선자, 18대 대통령 선거 당선자와 낙선자의 상한가 비율이 선거 기간 중 가장 높았으며 16대 대통령 선거 당선자를 제외하고는 선거 기간 이후 상한가 비율이 선거 기간 중에 비해 모두 낮아졌다.

한편 KOSPI 및 KOSDAQ의 상한가 비율17)과 정치테마주들의 상한가 비율을 비교하면 KOSPI의 경우 17~19대 대통령 선거 기간 중 상한가 비율이 KOSP 의 상한가 비율에 비해 최소 4배 이상 높게 나타나고 있으며, 16대 대통령 선거 낙선자를 제외하고 선거 기간 중 상한가 비율이 선거 이후 상한가 비율보다 모두 높게 나타나고 있다. 다만 19대 대통령 선거 시기 KOSPI 대비 높은 상한가 비율은 2015년 6월 주식의 가격제한폭이 기존 15%에서 30%로 확대되면서 19대 대통령 선거 시점의 상한가 비율이 급락한 점18)을 감안할 필요가 있다. KOSDAQ의 경우에도 상한가 비율은 17~18대 대통령 선거 기간 중 KOSDAQ 대비 4배를 넘고 있으며 17대 대통령 선거 당선자의 경우 10.1배에 이르고 있다.

상한가 비율의 특징을 정리하면 대통령 선거가 끝나면서 상한가 비율은 대부분 하락하는 모습을 보이고 있으며 이러한 패턴은 KOSPI와 KOSDAQ을 비교했을 때도 나타나고 있다. 따라서 상한가 비율 분석을 통해 정치테마주 현상이 선거 기간 동안 실재했음을 간접적으로 확인할 수 있었다고 할 수 있다. 한편 17대 대통령 선거 시기 상한가 비율은 다른 선거에 비해 유달리 높았는데 이는 17대 대통령 선거에서 정치테마주들이 관련된 이상매매가 많았을 가능성을 시사하고 있다.

Ⅲ. 결론 및 시사점

본고에서는 제한적이지만 16~19대 대통령 선거 시점의 정치테마주 현상을 CAR과 상한가 비율을 통해 분석해 보았다. 선거 전후의 CAR 패턴을 보면 선거 기간 이례적 가격급등이 있었던 정치테마주의 CAR이 선거 직전과 직후 모두 음의 값을 나타냄으로써 결과적으로 정치테마주의 성과가 저조하였음을 확인하였다. 정치테마주 현상은 대통령 선거별로도 차이가 있는데 16대 대통령 선거에서는 정치테마주 현상이 크게 나타나지 않았지만 17대 대통령 선거에서는 CAR과 상한가 비율 모두 두드러졌다. 이에 비해 18대와 19대 대통령 선거 국면에서 상한가 비율은 17대 대통령 선거보다 크게 낮아졌으며 특히 19대 대통령선거에서 상한가 비율은 18대 선거에 비해 1/5 수준으로 줄어들었다.

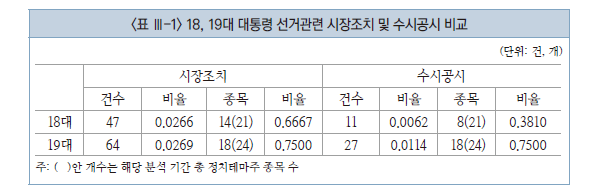

18대와 19대 대통령 선거 시기 정치테마주 관련 특징으로는 시장조치를 통한 금융 당국의 적극적인 역할을 들 수 있다. 18대 대통령 선거에서 투자주의, 현저한 시황변동에 따른 조회공시요구 등의 시장조치는 47건이 있었으며 이에 따른 풍문 또는 보도에 대한 해명 등의 수시공시는 11건이 존재하였다. 특히 19대 대통령 선거에서는 시장조치와 관련 수시공시가 각각 64건, 27건으로 증가하였다.

18대와 19대 대통령 선거 기간 시장조치와 수시공시의 상대적 수준을 표준화19)하여 비교하면 시장조치 비율은 18대 대통령 선거에서 0.0266, 19대 대통령 선거에서 0.0269로 차이가 거의 크지 않다. 그러나 시장조치가 내려진 정치테마주는 14개에서 18개로 증가하면서 종목 비율은 0.6667에서 0.7500으로 늘어났다. 선거 관련 수시공시는 18대 대통령 선거 기간 8 종목, 11건에서 19대 대통령 선거 기간 18 종목, 27건으로 늘어났는데 분석 대상 종목과 분석 기간을 표준화하면 수시공시 건수와 종목 수 비율은 각각 0.0062에서 0.0114, 0.3810에서 0.7500으로 대폭 증가하였다. 결과적으로 19대 대통령 선거 시기 금융 당국에 의한 시장조치와 이와 관련한 수시공시가 18대 대통령 선거 시기보다 더욱 증가하였다고 할 수 있다.

지금까지의 분석을 종합해 보면 정치테마주로 분류된 주식들은 선거 기간동안 정상수익률에 비해 이례적으로 수익률이 급등하는 경우가 빈번히 관측되고 있으며 선거 전후로는 급락하는 현상이 나타나고 있다. 따라서 정치테마주에 투자하려는 투자자들의 지속적인 주의가 필요하다. 한편 18대, 19대 대통령 선거 시기 확대된 금융 당국의 선제적인 시장조치와 이와 관련한 기업의 적극적인 수시공시는 정치테마주 현상 개선을 위해 앞으로도 지속될 필요가 있다. 더불어서 2015년 시행된 가격제한폭 확대 조치는 19대 대통령 선거 시기 급격하게 낮아진 상한가 비율을 볼 때 정치테마주 현상 완화에 기여했다고 할 수 있으며 향후 가격제한폭 변경 논의에 이를 적극 감안할 필요가 있다.

1) 금융감독원(2012. 6. 19), 금융감독원(2012. 9. 24), 금융감독원(2016. 11. 30) 등을 보면 공통적으로 이상급등과 이상급락에 따른 투자자 손실을 경고하고 있다.

2) 금융감독원(2012. 12. 26)은 18대 대통령 선거 국면 정치테마주의 투자 위험성을 경고하고 있다.

3) 한국거래소(2017. 4. 11)

4) 금융위원회(2017. 5. 16)

5) 16대 대통령 선거가 있던 2002년 전체 불공정 거래 행위 처리 건수는 254건이었으나 다음 해는 198건으로 56건이 감소했다. 17대 대통령 선거가 있던 2007년 처리 건수는 218건으로 1년 전 186건과 다음해 183건에 비해 각각 32건과 35건이 많았으며 18대 대통령 선거가 있던 2012년 처리 건수는 243건으로 1년 전 209건과 다음 해 229건에 비해 각각 34건, 14건이 많았다.

6) Acemoglu et al.(2016)

7) 미국 금융방송 채널 CNBC는 15개의 관련 주가로 ‘Trump Cabinet Index’를 구성하여 S&P 500 지수를 초과하는 성과를 측정하였다(Chemi, E., Wells, N., 2016.12.19., Trump Cabinet index' is outpacing the market since election, CNBC).

8) 16~18대 대통령 선거에서 20% 이상을 득표한 후보는 1위와 2위 총 두 명이었으나 19대 대통령 선거에서는 3명으로 증가하였다. 따라서 총 분석 대상 후보자 수는 9명이다.

9) 107개 종목은 각 대통령 선거 국면에서 15개 주요 언론사가 기사로 언급한 정치테마주를 대상으로 선정하였다.

10) 정책과 관련한 정치테마주에는 수도 이전, 대운하 건설 관련 주식들이 있으며 인맥과 관련해서는 고등학교 동창, 후원 그룹 출신 인사가 참여하고 있는 주식들이 대표적이다. 또한 구체적 내용은 알 수 없지만 대통령 후보가 대주주나 경영진과 특별한 관계라는 풍문만으로 언론에서 정치테마주로 분류한 주식도 존재한다.

11) 경선 개시일 이전부터 유력 후보의 정치테마주가 영향을 받았을 것을 감안하여 20 거래일을 제외한다.

12) 시장수익률 자료는 정치테마주가 속하는 KOSPI 또는 KOSDAQ 수익률과 업종지수 수익률

자료는 정치테마주가 속하는 KOSPI 또는 KOSDAQ 수익률과 업종지수 수익률 을 함께 사용한다.

을 함께 사용한다.

13) 단, 회귀계수 추정은 각 후보별 선거 기간에서 20 거래일 이전의 250 거래일을 사용한다. 분석 기간 전 20 거래일을 제외하는 이유는 대통령 경선 이전이라도 유력 후보들의 등장으로 정치테마주로 분류된 기업의 주식 가격이 영향을 받았을 가능성을 배제하기 위함이다.

14) 한국거래소(2017. 4. 11)

15) 상한가 비율 = (총 상한가 회수/분석 종목 수)/거래일

16) 19대 대통령 선거에서의 상한가 비율은 분석 기간 전과 기간 중으로만 비교하였다.

17) KOSPI 및 KOSDAQ의 상한가 비율 = (지수 편입 종목의 총 상한가 회수/평균 지수 편입 종목 수)/거래일

18) 19대 대통령 선거 기간 중 KOSPI와 KOSDAQ 전체의 상한가 비율은 18대 대통령 선거 기간에 비해 각각 19.4%와 14.9% 수준으로 감소하였다.

19) 분석 기간 시장조치와 수시공시 건수를 정치테마주의 종목 수와 분석 기간으로 나누어 표준화시킨다.

참고문헌

금융감독원, 2011. 11. 21, 테마주 관련 불공정 거래 단속 강화, 보도자료.

금융감독원, 2012. 6. 19, 테마주 투자, 거품을 사는 것입니다., 보도자료.

금융감독원, 2012. 9. 24, 테마주, 주가 급등에도 개인투자자 손실 커, 보도자료.

금융감독원, 2012. 12. 26, 테마주 급등 후 폭락, 결국 투자위험만 남겨, 보도자료.

금융감독원, 2014. 1. 13, 루머보다 실적, 정치 테마주 그 후 1년, 보도자료.

금융감독원, 2016. 11. 30, 정치테마주 모니터링 강화 및 투자자 유의사항 안내, 보도자료.

금융감독원, 2017. 1. 9「, 정치테마주 특별조사반」본격 운영, 보도자료.

금융감독원, 2017. 1. 25, ‘16년 자본시장 불공정 거래 조사현황 및 투자 유의사항, 보도자료.

금융위원회, 2012. 1. 8, 테마주 및 악성루머에 대한 금융 당국의 대응방안 마련, 보도자료.

금융위원회, 2016. 3. 28, ‘정치 테마주’에 대한 금융 당국 공동 대응 강화, 보도자료.

금융위원회, 2016. 12. 6, 「테마주 등 이상급등종목 신속대응」을 위한 관계기관 합동 세미나, 보도자료.

금융위원회, 2017. 5. 16, 19대 대선 정치테마주 대응 성과, 보도자료.

우민철ㆍ김명애, 2014, 사건연구(event study) 방법론을 이용한 정상주가 산정-테마주 종목을 대상으로, 『증권법연구』15(3), 353-375.

한국거래소, 2017. 4. 11, 최근 정치테마주 매매심리결과 및 특징, 보도자료.

Acemoglu, D., Johnson, S., Kermani, A., Kwak, J., Mitton, T., 2016, The value of connections in turbulent times: evidence from the United States, Journal of Financial Economics 121(2), 368-391.

Canayaz, M.I., Martinez, J.V., Ozsoylev, H.N., 2016, Is the revolving door of washington a back door to government contracts and excess stock market returns? working paper.

19대 대통령 선거 기간 동안 주식 시장에는 이른바 ‘정치테마주’에 대한 논의가 활발하게 진행되었다. 정치테마주는 학술적 용어는 아니지만 주로 유력 정치인과 혈연ㆍ학연ㆍ지연으로 연관이 있다고 거론되거나 선거 공약으로 추진하는 정책의 수혜가 기대되는 기업의 주식을 일컫는다. 특히 정치테마주가 화제가 되는 것은 선거 시기 이들 주식들이 기업의 본질적 가치와 무관하게 이상급 등을 보이거나 작전세력이 연루된 불공정 거래 시비에 휘말리기 때문이다.1) 정치테마주 열풍은 비단 대통령 선거뿐만 아니라 국회의원 선거나 지방자치단체 선거 국면에서도 나타나고 있으나 대통령 선거 시기에 정치테마주 이슈가 가장 부각되었다.2)

19대 대통령 선거 국면에서도 정치테마주에 대한 시장과 금융 당국의 우려는 매우 컸다. 한국거래소 시장감시위원회는 2017년 4월 11일 보도자료를 통해 정치테마주에 대한 이상매매 주문 등을 분석하여 상한가 굳히기, 초단기 매매, 허수성 호가, 가장ㆍ통정성 매매, 풍문유포 등의 이상매매 주문 유형을 발견하였으며 심리대상기간 중 매매손실이 발생한 투자자의 99.6%가 개인투자자로 평균 77만원의 손실이 발생하였다고 발표하였다.3) 또한 19대 대선이 끝난 2017년 5월 16일 금융위원회는 보도자료를 통해 선거 기간 정치테마주에 대해 각별한 모니터링을 수행하였으며 그 결과 이상급등 현상이 조기에 진화되는 성과를 얻었다고 평가하였다.4)

이 같은 노력에도 불구하고 대통령 선거 기간 동안 대표적 정치테마주로 지목된 일부 주식의 가격 변화를 보면 기업 가치의 본질적 변화가 없음에도 이례적인 가격 추이를 보이고 있다. <그림 Ⅰ-1>에서 볼 수 있듯이 A 후보의 정치테마주로 분류된 특정 주식은 A 후보에 대한 지지율 변화에 매우 민감하게 반응하고 있다.

Ⅱ. 대통령 선거 국면의 정치테마주 특징

1. 분석 자료

본고에서는 대통령 선거 국면의 정치테마주 현상을 수익률 측면에서 실증적으로 분석하였다. 분석 대상 주식은 2002년, 2007년, 2012년, 2017년 실시된 16대, 17대, 18대, 19대 대통령 선거에서 최종 득표율 20% 이상을 얻은 총 9명8)의 후보자들의 정치테마주로 분류된 107개9) 종목이다. 각 후보별로 정치테마주 선정의 근거는 동일하지 않은데 당선 이후 정책 수혜를 목적으로 하는 종목들과 함께 단순한 학연, 지연, 혈연의 경우가 혼재되어 있다.10)

2. 누적비정상수익률(CAR) 분석

가. 분석 방법론

정치테마주의 실증 분석을 위해 먼저 분석 기간 동안 비정상수익률(abnormal return: AR)과 누적비정상수익률(cumulative abnormal return: CAR)을 측정한다. AR은 후보별 정치테마주가 시장수익률을 반영한 모형에 의해 산출된 정상수익률에서 벗어난 차이로 측정하고 다시 이를 누적하여 CAR을 계산한다.

AR을 측정하기 위해서는 먼저 정상수익률을 구해야 하는데 각 후보별 선거 기간에서 20 거래일 이전11)의 250 거래일 주가를 이용하여 해당 주식의 수익률과 시장수익률 간 회귀모형을 통해 식(1)의 회귀계수

의 추정치를 구하고 나서 추정치와 시장수익률12)을 이용하여 분석 기간 동안 정상수익률을 계산한다.13)AR은 분석 기간 동안 해당 주식의 실현 수익률과 정상수익률 간 차이로 산출한다.

마지막으로 CAR은 AR을 사전에 정의된 기간 동안 합산하여 산출한다.

본고에서는 정치테마주로 거론된 107개 주식 중 분석 기간 동안 이례현상을 보이는 종목들만 한정하여 추가 분석을 진행하고 있다. 이례현상의 기준은 분석기간 중 1~5 거래일 동안 CAR이 20%를 초과했는지 여부로 판단한다. 즉, 특정한 주식이 단기간에 정상수익률 대비 20%의 CAR을 보인다는 것은 동일 업종내에서도 이례적 주식 가격 상승이 나타나고 있다고 규정한 것이다.

17대 대통령 선거 기간 중 1~5 거래일 동안 20% 이상의 CAR을 보인 B 후보 관련 특정 정치테마주의 주가를 보면 94 거래일 동안 24배나 가격이 급등하는 과열 양상이 나타났다(<그림 Ⅱ-1> 참조). 그런데 이 주식의 주가는 선거 직후 5 거래일 동안 38.7%가 급락하였으며 CAR은 –40.1%에 달하였다. 이 종목의 선거 기간과 선거 직후 가격 추이는 특별한 경우라고 할 수 있지만 정치테마주의 주가가 본질적 가치의 변화가 없이 가격이 급변할 수 있음을 단적으로 보여준다.

CAR 분석 결과 전체 107개 주식 중 70개 종목에서 선거 운동 기간 이례적 가격급등 현상이 나타난 것으로 확인되었다. 비정상적 가격급등을 보이는 정치테마주는 16대 대통령 선거에서 14개, 17대 대통령 선거에서 10개, 18대 대통령 선거에서 21개, 19대 대통령 선거에서 25개로 전반적으로 증가하는 경향을 보이고 있다(<표 Ⅱ-1> 참조).

정치테마주 현상 중 하나로 지목되는 상한가 굳히기는 의도적으로 종가를 상한가로 만들어 다음 날 주가의 추가 상승을 기대한 투자자들의 추가 매입에 맞춰 보유 물량을 매도하는 행위라고 할 수 있다. 상한가 굳히기는 정치테마주와 관련된 이상매매 유형 중 가장 대표적 방법이다.14)

본고에서는 분석 기간 중 이상급등을 보였던 70종목을 대상으로 선거 기간과 선거 기간 전후의 상한가 비율을 산출하고 같은 기간 KOSPI와 KOSDAQ의 상한가 비율과 비교하였다. 상한가 비율은 해당 기간 동안 상한가 회수를 분석 종목 수와 거래일로 나누어 산출하고 KOSPI와 KOSDAQ 전체의 상한가 비율은 대응되는 기간 동안 총 상한가 회수를 평균 상장 종목 수와 거래일로 나누는 방식으로 계산하였다.15)

분석 대상 정치테마주를 KOSPI 종목과 KOSDAQ 종목으로 구분하여 분석 기간 전, 중, 후16)로 비교하면 <그림 Ⅱ-6>과 같은 모습이다. KOSPI에 편입된 정치테마주의 경우 17대 대통령 선거 당선자, 18대 대통령 선거 당선자와 낙선자, 19대 대통령 선거 낙선자의 상한가 비율이 선거 기간 중 가장 높은 모습을 보였다. 특히 상한가 비율이 선거 이후 기간에는 선거 기간 중보다 모두 낮아졌다. KOSDAQ에 편입된 정치테마주도 16대 대통령 선거 낙선자, 17대 대통령 선거 당선자, 18대 대통령 선거 당선자와 낙선자의 상한가 비율이 선거 기간 중 가장 높았으며 16대 대통령 선거 당선자를 제외하고는 선거 기간 이후 상한가 비율이 선거 기간 중에 비해 모두 낮아졌다.

Ⅲ. 결론 및 시사점

본고에서는 제한적이지만 16~19대 대통령 선거 시점의 정치테마주 현상을 CAR과 상한가 비율을 통해 분석해 보았다. 선거 전후의 CAR 패턴을 보면 선거 기간 이례적 가격급등이 있었던 정치테마주의 CAR이 선거 직전과 직후 모두 음의 값을 나타냄으로써 결과적으로 정치테마주의 성과가 저조하였음을 확인하였다. 정치테마주 현상은 대통령 선거별로도 차이가 있는데 16대 대통령 선거에서는 정치테마주 현상이 크게 나타나지 않았지만 17대 대통령 선거에서는 CAR과 상한가 비율 모두 두드러졌다. 이에 비해 18대와 19대 대통령 선거 국면에서 상한가 비율은 17대 대통령 선거보다 크게 낮아졌으며 특히 19대 대통령선거에서 상한가 비율은 18대 선거에 비해 1/5 수준으로 줄어들었다.

18대와 19대 대통령 선거 시기 정치테마주 관련 특징으로는 시장조치를 통한 금융 당국의 적극적인 역할을 들 수 있다. 18대 대통령 선거에서 투자주의, 현저한 시황변동에 따른 조회공시요구 등의 시장조치는 47건이 있었으며 이에 따른 풍문 또는 보도에 대한 해명 등의 수시공시는 11건이 존재하였다. 특히 19대 대통령 선거에서는 시장조치와 관련 수시공시가 각각 64건, 27건으로 증가하였다.

18대와 19대 대통령 선거 기간 시장조치와 수시공시의 상대적 수준을 표준화19)하여 비교하면 시장조치 비율은 18대 대통령 선거에서 0.0266, 19대 대통령 선거에서 0.0269로 차이가 거의 크지 않다. 그러나 시장조치가 내려진 정치테마주는 14개에서 18개로 증가하면서 종목 비율은 0.6667에서 0.7500으로 늘어났다. 선거 관련 수시공시는 18대 대통령 선거 기간 8 종목, 11건에서 19대 대통령 선거 기간 18 종목, 27건으로 늘어났는데 분석 대상 종목과 분석 기간을 표준화하면 수시공시 건수와 종목 수 비율은 각각 0.0062에서 0.0114, 0.3810에서 0.7500으로 대폭 증가하였다. 결과적으로 19대 대통령 선거 시기 금융 당국에 의한 시장조치와 이와 관련한 수시공시가 18대 대통령 선거 시기보다 더욱 증가하였다고 할 수 있다.

1) 금융감독원(2012. 6. 19), 금융감독원(2012. 9. 24), 금융감독원(2016. 11. 30) 등을 보면 공통적으로 이상급등과 이상급락에 따른 투자자 손실을 경고하고 있다.

2) 금융감독원(2012. 12. 26)은 18대 대통령 선거 국면 정치테마주의 투자 위험성을 경고하고 있다.

3) 한국거래소(2017. 4. 11)

4) 금융위원회(2017. 5. 16)

5) 16대 대통령 선거가 있던 2002년 전체 불공정 거래 행위 처리 건수는 254건이었으나 다음 해는 198건으로 56건이 감소했다. 17대 대통령 선거가 있던 2007년 처리 건수는 218건으로 1년 전 186건과 다음해 183건에 비해 각각 32건과 35건이 많았으며 18대 대통령 선거가 있던 2012년 처리 건수는 243건으로 1년 전 209건과 다음 해 229건에 비해 각각 34건, 14건이 많았다.

6) Acemoglu et al.(2016)

7) 미국 금융방송 채널 CNBC는 15개의 관련 주가로 ‘Trump Cabinet Index’를 구성하여 S&P 500 지수를 초과하는 성과를 측정하였다(Chemi, E., Wells, N., 2016.12.19., Trump Cabinet index' is outpacing the market since election, CNBC).

8) 16~18대 대통령 선거에서 20% 이상을 득표한 후보는 1위와 2위 총 두 명이었으나 19대 대통령 선거에서는 3명으로 증가하였다. 따라서 총 분석 대상 후보자 수는 9명이다.

9) 107개 종목은 각 대통령 선거 국면에서 15개 주요 언론사가 기사로 언급한 정치테마주를 대상으로 선정하였다.

10) 정책과 관련한 정치테마주에는 수도 이전, 대운하 건설 관련 주식들이 있으며 인맥과 관련해서는 고등학교 동창, 후원 그룹 출신 인사가 참여하고 있는 주식들이 대표적이다. 또한 구체적 내용은 알 수 없지만 대통령 후보가 대주주나 경영진과 특별한 관계라는 풍문만으로 언론에서 정치테마주로 분류한 주식도 존재한다.

11) 경선 개시일 이전부터 유력 후보의 정치테마주가 영향을 받았을 것을 감안하여 20 거래일을 제외한다.

12) 시장수익률

자료는 정치테마주가 속하는 KOSPI 또는 KOSDAQ 수익률과 업종지수 수익률을 함께 사용한다.13) 단, 회귀계수 추정은 각 후보별 선거 기간에서 20 거래일 이전의 250 거래일을 사용한다. 분석 기간 전 20 거래일을 제외하는 이유는 대통령 경선 이전이라도 유력 후보들의 등장으로 정치테마주로 분류된 기업의 주식 가격이 영향을 받았을 가능성을 배제하기 위함이다.

14) 한국거래소(2017. 4. 11)

15) 상한가 비율 = (총 상한가 회수/분석 종목 수)/거래일

16) 19대 대통령 선거에서의 상한가 비율은 분석 기간 전과 기간 중으로만 비교하였다.

17) KOSPI 및 KOSDAQ의 상한가 비율 = (지수 편입 종목의 총 상한가 회수/평균 지수 편입 종목 수)/거래일

18) 19대 대통령 선거 기간 중 KOSPI와 KOSDAQ 전체의 상한가 비율은 18대 대통령 선거 기간에 비해 각각 19.4%와 14.9% 수준으로 감소하였다.

19) 분석 기간 시장조치와 수시공시 건수를 정치테마주의 종목 수와 분석 기간으로 나누어 표준화시킨다.

참고문헌

금융감독원, 2011. 11. 21, 테마주 관련 불공정 거래 단속 강화, 보도자료.

금융감독원, 2012. 6. 19, 테마주 투자, 거품을 사는 것입니다., 보도자료.

금융감독원, 2012. 9. 24, 테마주, 주가 급등에도 개인투자자 손실 커, 보도자료.

금융감독원, 2012. 12. 26, 테마주 급등 후 폭락, 결국 투자위험만 남겨, 보도자료.

금융감독원, 2014. 1. 13, 루머보다 실적, 정치 테마주 그 후 1년, 보도자료.

금융감독원, 2016. 11. 30, 정치테마주 모니터링 강화 및 투자자 유의사항 안내, 보도자료.

금융감독원, 2017. 1. 9「, 정치테마주 특별조사반」본격 운영, 보도자료.

금융감독원, 2017. 1. 25, ‘16년 자본시장 불공정 거래 조사현황 및 투자 유의사항, 보도자료.

금융위원회, 2012. 1. 8, 테마주 및 악성루머에 대한 금융 당국의 대응방안 마련, 보도자료.

금융위원회, 2016. 3. 28, ‘정치 테마주’에 대한 금융 당국 공동 대응 강화, 보도자료.

금융위원회, 2016. 12. 6, 「테마주 등 이상급등종목 신속대응」을 위한 관계기관 합동 세미나, 보도자료.

금융위원회, 2017. 5. 16, 19대 대선 정치테마주 대응 성과, 보도자료.

우민철ㆍ김명애, 2014, 사건연구(event study) 방법론을 이용한 정상주가 산정-테마주 종목을 대상으로, 『증권법연구』15(3), 353-375.

한국거래소, 2017. 4. 11, 최근 정치테마주 매매심리결과 및 특징, 보도자료.

Acemoglu, D., Johnson, S., Kermani, A., Kwak, J., Mitton, T., 2016, The value of connections in turbulent times: evidence from the United States, Journal of Financial Economics 121(2), 368-391.

Canayaz, M.I., Martinez, J.V., Ozsoylev, H.N., 2016, Is the revolving door of washington a back door to government contracts and excess stock market returns? working paper.

Ⅰ. 정치테마주 현상은 무엇인가?

Ⅱ. 대통령 선거 국면의 정치테마주 특징

1. 분석 자료

2. 누적비정상수익률(CAR) 분석

가. 분석 방법론

나. 분석 결과

3. 상한가 비율 분석

Ⅲ. 결론 및 시사점