KOREA CAPITAL MARKET INSTITUTE

Find out more about our latest publications

Long-run Relationship between Stock Market Development and Economic Growth

Issue Papers 24-11 Jun. 13, 2024

- Research Topic Macrofinance

- Page 27

This report analyzes the long-run causal relationship between the stock market and economic growth in OECD countries, including South Korea. Using stock market size, depth, liquidity indicators, and a vector error correction model, this report estimates the long-run causality of each indicator on GDP. According to the empirical analysis, one or more stock market indicators show a positive long-run causality on GDP in Korea, Australia, Belgium, Spain, and Mexico. In particular, the real market capitalization and turnover exhibit a positive long-run causality in Korea, implying that the increase in the stock market size and liquidity has a positive impact on the real sector.

The positive long-run causality of stock market indicators on GDP tends to be observed mainly in countries with a significant increase in financial openness. What is notable in Korea's case is its significant increase in the number of listed companies per capita compared to other countries studied. Based on the findings, an additional analysis is conducted, assuming that Korea's stock market affects capital accumulation through listings. The results show that the path has a significant impact. In summary, the analyses in this report find that the real market capitalization and turnover have a positive long-run causality with the number of listed companies, while the number of listed companies has a positive long-run causality with capital stock. These results suggest that the increase in the stock market size and liquidity could facilitate more firms to go public, subsequently promoting capital formation and thereby having a positive impact on the real economy.

The empirical results in this paper imply the need for continuous efforts to develop the stock market, which could play a role in driving the growth of the real economy. Korea's stock market faces several challenges that require structural improvements, such as enhancing shareholder value, improving corporate governance, and establishing a long-run investment culture, among others. It is necessary to address the structural issues in order for the stock market to serve as a solid growth driver for the real economy. This will require not only the efforts of firms and investors, but also institutional improvements and policy support to ensure consistent implementation of these efforts.

The positive long-run causality of stock market indicators on GDP tends to be observed mainly in countries with a significant increase in financial openness. What is notable in Korea's case is its significant increase in the number of listed companies per capita compared to other countries studied. Based on the findings, an additional analysis is conducted, assuming that Korea's stock market affects capital accumulation through listings. The results show that the path has a significant impact. In summary, the analyses in this report find that the real market capitalization and turnover have a positive long-run causality with the number of listed companies, while the number of listed companies has a positive long-run causality with capital stock. These results suggest that the increase in the stock market size and liquidity could facilitate more firms to go public, subsequently promoting capital formation and thereby having a positive impact on the real economy.

The empirical results in this paper imply the need for continuous efforts to develop the stock market, which could play a role in driving the growth of the real economy. Korea's stock market faces several challenges that require structural improvements, such as enhancing shareholder value, improving corporate governance, and establishing a long-run investment culture, among others. It is necessary to address the structural issues in order for the stock market to serve as a solid growth driver for the real economy. This will require not only the efforts of firms and investors, but also institutional improvements and policy support to ensure consistent implementation of these efforts.

Ⅰ. 논의 배경

우리나라의 주식시장은 빠르게 성장해 왔다. 1980년부터 2020년까지 세계 주식시장의 시가총액(명목 달러 기준)은 약 37배 수준으로 증가하였는데, 우리나라의 시가총액은 560배 이상 증가하여 여타 국가에 비해 한층 높은 증가폭을 보였다.1) 그리고 같은 기간 동안 GDP(명목) 대비 시가총액 비율은 5.9%에서 132.3%로 증가하여 주식시장은 GDP보다 빠른 속도로 성장하였다.

이러한 국내 주식시장의 성장에 경제 규모의 확대가 중요한 동인으로 작용했다는 점은 자명한 사실일 것이다. 하지만, 주식시장이 경제 성장에 미치는 영향에 대해서는 이견이 존재할 수 있다. 예컨대, 시장 접근성 개선이나 거래 활성화에도 불구하고 투자자들의 단기 수익 추구 성향이 높아지면서 실물 경제에 부정적인 영향을 미칠 가능성이 있다. 이는 장기 성과에 대한 투자자들의 감시가 약해짐에 따라 기업의 경쟁력과 경제 전반적인 성장 잠재력이 하락할 수 있기 때문이다(Demirgüç-Kunt & Levine, 1996). 하지만, 다른 한편으로는 자본 공급의 효율성을 높여 실물 경제 활동을 지원하는 순기능을 생각할 수도 있다. 즉, 투자자 저변 확대와 주식시장 활성화를 통해 기업들이 보다 원활하게 자본을 조달하게 된다면, 이는 생산 활동을 촉진하는 효과로 이어지게 될 것이다. 아울러, 시장 자체의 기능뿐만 아니라 각국의 성장 잠재력, 정책이나 제도 등 환경 요인에 따라 주식시장이 성장에 미치는 영향의 크기나 그 존재 여부가 결정될 수도 있다. Demetriades & Hussein(1996)은 16개국을 대상으로 한 금융 발전 정도2)와 성장 간 관계 분석을 통해 이러한 점을 시사한 바 있다.

본 고는 OECD 국가를 대상으로 각국의 주식시장 발전이 경제 성장에 미친 영향에 대해 분석하고자 한다. 여기에서 주식시장의 지표로는 규모를 반영하는 시가총액(실질), 심도와 유동성을 반영하는 GDP 대비 시가총액 비율과 매매 회전율(이하 ‘회전율’)이 각각 사용된다. 이상의 세 가지 지표와 GDP 간의 장기 인과관계는 통상적으로 활용되는 벡터오차수정 모형을 바탕으로 분석된다. 이와 함께 우리나라에 대한 추가 분석을 통해 국내 주식시장 발전이 성장으로 파급되는 잠재적인 경로에 대해 살펴보도록 하겠다. 이러한 분석을 바탕으로 우리 경제의 성장 동력으로서 주식시장의 역할에 대해 평가해 볼 수 있을 것이다. 아울러, 최근 국내 주식시장의 발전 방향에 대한 논의가 다각도로 진행되고 있는데, 본 고를 통해 그러한 논의의 사회적 중요성을 조명해 볼 수 있을 것으로 생각된다.

본 고의 구성은 다음과 같다. 먼저, Ⅱ장에서는 기술 통계량을 중심으로 각국 주식시장 발전 지표의 변화 상황에 대해 개관한다. Ⅲ장에서는 주식시장 발전의 경제 성장에 대한 장기 인과성을 분석하고, 우리나라에서 주식시장 발전이 성장에 영향을 미치는 경로에 대해 논의한다. 마지막으로 Ⅳ장에서는 주요 내용을 요약하고 논의를 마무리한다.

Ⅱ. OECD 국가들의 주식시장 발전 지표

본 장에서는 주식시장 발전 지표에 대해 설명하고, 주요국들의 실질 시가총액, GDP 대비 시가총액 비율 및 회전율의 변화, 그리고 각 지표와 장기 성장률 간의 상관관계에 대해 살펴본다. 해당 자료들은 표본 기간 등과 관련된 몇 가지 특기 사항이 있으므로 이에 대해서도 간략히 설명하도록 하겠다.

1. 주요 지표 및 데이터

Demirgüç-Kunt & Levine(1996), Levine & Zervos(1998), Beck et al.(2008)은 주식시장의 규모를 시장 기능에 대한 하나의 척도로 보고, 규모를 통해 주식시장 발전과 성장 간 관계에 대해 실증적으로 분석한 바 있다. Demirgüç-Kunt & Levine(1996)에 따르면, 시장 기능 제고는 정보의 질, 모니터링 수준, 지배구조 등의 개선을 통해 투자자의 참여를 확대하는 효과가 있다. 이는 궁극적으로 자원 배분의 효율성을 높여 실물 경제의 성장에 긍정적으로 기여할 수 있다. 규모를 측정하는 지표로는 GDP 대비 시가총액 비율과 실질 시가총액이 대표적인데, GDP 대비 시가총액 비율은 IMF와 World Bank 등에서 각국의 금융시장 심도(depth)3)를 평가하는 지표로 활용되고 있다.4) 동 지표는 경제 규모로 표준화한(scaled) 수치이므로 국가 간 비교에서도 유용하게 활용된다. 실질 시가총액은 절대 수준 측면에서 규모를 측정하는 지표로 특정 국가에 대해 시계열적 변화를 분석하는 데 사용될 수 있다. 이하에서는 두 지표를 모두 규모로 지칭하는 대신, 실질 시가총액은 규모 지표, GDP 대비 시가총액은 World Bank 등에 따라 심도 지표로 구분하여 표현하도록 하겠다.

회전율은 Demirgüç-Kunt & Levine(1996), Levine & Zervos(1998), Arestis et al.(2001), Beck & Levine(2004), Beck et al.(2008) 등의 연구에서 매매의 활성화 정도, 즉 유동성을 반영하는 지표로 활용되고 있다. Levine & Zervos(1998)에 따르면, 높은 회전율은 주식 매매에 수반되는 유무형의 거래 비용이 낮다는 점을 의미한다. 즉, 동일한 조건에서 회전율이 높은 국가는 거래 비용이 상대적으로 낮고, 특정 국가에서 회전율이 꾸준히 증가한다면 거래 비용이 하락하고 있는 것으로도 볼 수 있다.5) 이러한 점을 바탕으로 회전율은 거래 효율성 측면에서의 발전 정도를 평가하는 지표로도 사용되고 있다.6) 한편, Levine(1991), Demirgüç-Kunt & Levine(1996) 등은 기업의 자본 조달과 자원 배분에 주식시장의 유동성이 영향을 미칠 수 있는 것으로 보았는데 그 이유는 다음과 같다. 기업들은 통상 장기 프로젝트를 통해 수익을 얻는데, 투자자들은 자산을 장기간 처분할 수 없게 되는 상황을 기피하는 경향이 있다. 이는 기업들이 주식시장을 통해 자금을 조달하여 생산 요소를 확보하는 데 장애 요인으로 작용하게 된다. 하지만 주식시장의 유동성이 높다면, 투자가가 주식을 낮은 거래 비용으로 신속하게 매각(현금화)할 수 있으므로 그러한 문제를 완화할 수 있다. 따라서 높은 유동성은 기업의 자본 조달(주식 발행)을 용이하게 하여 자원 배분의 효율성을 제고하는 효과가 있다.

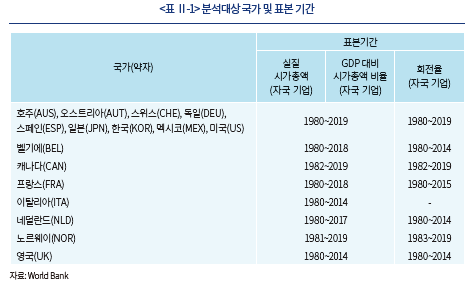

전술한 규모, 심도, 유동성 지표로는 World Bank 데이터베이스에 수록된 자국 기업(domestic firms)의 시가총액, GDP 대비 시가총액 비율, 회전율 자료가 사용된다. 이 중 World Bank의 시가총액 자료7)는 명목 달러 기준이므로 Penn World Table과 IMF의 International Financial Statistics 데이터베이스에서 제공되는 환율과 소비자물가를 각각 적용하여 자국 통화 기준으로 실질화하였다. 분석 기간은 기본적으로 1980년부터 2019년까지로 하였다.8) 분석 대상은 OECD 국가로 하되 시계열이 충분하지 않은 국가들은 제외하였다. 다만, 벨기에, 캐나다 등 7개 국가의 경우 부분적인 결손이 있기는 하지만, 35년 이상의 연속적인 시계열이 가용하여 분석에 포함하였다. 이에 따라 표본은 총 16개 국가로 구성되는데 <표 Ⅱ-1>에 국가별 표본 기간과 이후 사용될 영문 약자가 표시되어 있다.

2. 주식시장 심도 및 유동성 변화와 경제 성장률

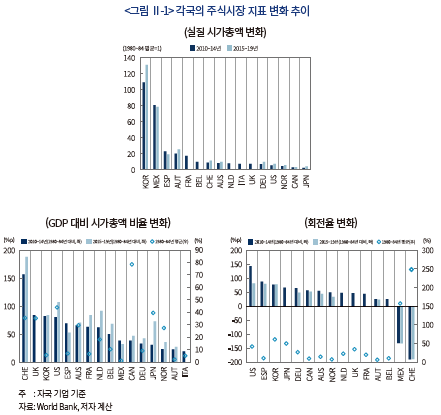

본 절에서는 전술한 국가들의 주식시장 지표 변화에 대해 개관하고 경제 성장과의 상관관계에 대해 살펴보도록 하겠다. 먼저 <그림 Ⅱ-1>의 상단은, 1980~84년 평균을 1로 두고 비교한 최근 실질 시가총액 규모(막대)를 순서대로 나타내고 있다. 여기에서 초기(1980년)와 최근(2019년)을 한 시점으로 특정하지 않고 5년 평균을 이용한 것은 단기 변동성을 고려하여 평활화된 값으로 비교하기 위함이다. 아울러 최근 기간인 2015~19년 평균과 비교하는 것이 이상적이지만, 자료가 가용하지 않은 국가들이 존재하므로 2010~14년 평균과 비교한 결과를 함께 제시하였다. 그림을 보면, 실질 시가총액이 가장 큰 비율로 증가한 국가는 우리나라로, 1980~84년과 비교할 때 약 110배(2010~14년 평균)의 수준으로 확대되었다. 다음으로는 멕시코와 스페인이 약 80배와 23배 수준으로 증가하였는데 우리나라와는 큰 격차를 보인다.

<그림 Ⅱ-1>의 하단 왼쪽에는 각국의 GDP 대비 시가총액 비율 변화가 증가폭(막대, 1980~84년 평균 대비 2010~14년 평균의 차이 기준) 순서대로 제시되어 있다. 동 비율의 변화가 가장 큰 국가는 스위스로 150%p를 상회하는 증가폭을 보이고 있다. 우리나라의 경우, 이보다는 작지만 80%p 이상의 증가폭을 나타내면서 상위권에 위치한다.

다음으로 <그림 Ⅱ-1>의 하단 오른쪽은 국가별 회전율 변화를 증가폭(막대, 1980~84년 평균 대비 2010~14년 평균의 차이 기준) 순서대로 표시하고 있다. 그 폭이 가장 큰 국가는 미국(2010~14년 기준: 144%p, 2015~19년 기준: 82%p)이며 다음으로 스페인(2010~14년 기준: 88%p, 2015~19년 기준: 80%p), 우리나라(2010~14년 기준: 77%p, 2015~19년 기준: 78%p) 순으로 나타난다. 따라서 우리나라의 경우 회전율도 상당히 큰 증가폭을 보이면서 상위권에 속해 있다.

<그림 Ⅱ-1>에 나타난 변화 추이를 전반적으로 살펴보면, 우리나라의 경우 여타 국가와 비교할 때 세 지표의 증가폭이 상당히 큰 편이며, 특히 실질 시가총액 확대가 두드러진다는 점을 알 수 있었다. 그리고 모든 국가들의 실질 시가총액이 증가하는 한편, 멕시코와 스위스를 제외한 표본 국가에서 GDP 대비 시가총액 비율과 회전율이 모두 증가했다는 사실을 알 수 있다. 이하에서는 이 중 장기적인 경제 성장률과 밀접한 연관성을 나타내는 지표가 존재하는지 상관관계를 통해 살펴보고자 한다.

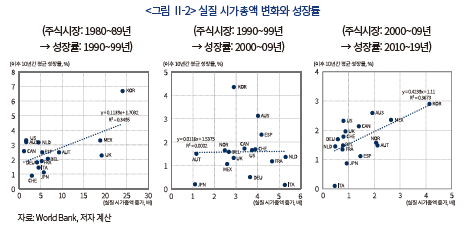

<그림 Ⅱ-2>~<그림 Ⅱ-4>는 각각 실질 시가총액 변화와 성장률, GDP 대비 시가총액 비율 변화와 성장률, 회전율 변화와 성장률 간의 관계를 10년 단위로 나타내고 있다. 각 주식시장 지표의 변화는 10년간 누적치이며 성장률은 이후 10년간의 평균 성장률에 해당한다. 이를 통해 주식시장 지표와 장기 성장률 간의 상관관계를 기간별로 확인할 수 있다.9)

먼저 <그림 Ⅱ-2>는 규모의 변화와 장기 성장률 간의 관계를 나타내고 있다. 그림에 표시된 추세선(점선)을 보면, 1980년대와 2000년대(좌측 및 우측)의 실질 시가총액 변화는 장기 성장률을 어느 정도 예측하는 것으로 나타난다. 즉, 두 변수는 양(+)의 상관관계를 보이면서 주식시장의 규모가 확대될 때 이후 10년 간의 장기 성장률도 높아지는 경향을 보인다. 다만 1980년대의 경우, 한국의 자료를 제외하면 추세선이 평탄화되면서 유의성이 사라지기 때문에 이 기간에 나타난 예측력은 이상치(outlier)로 인한 결과로 판단된다.

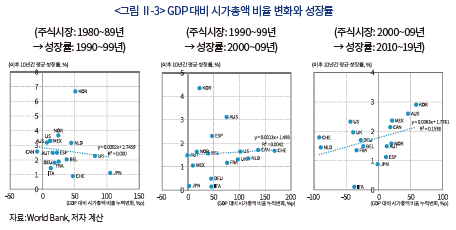

<그림 Ⅱ-3>은 심도의 변화와 장기 성장률 간의 관계를 나타내고 있다. 이에 따르면, 2000년 이전(좌측 및 중앙)까지의 심도 변화는 장기 성장률을 의미 있게 예측하지 못하는 것으로 판단된다. 2000년대(우측)의 경우에는 심도의 변화가 큰 국가들이 장기 성장률도 높은 경향이 일부 나타나면서 약한 양(+)의 상관관계를 보인다.

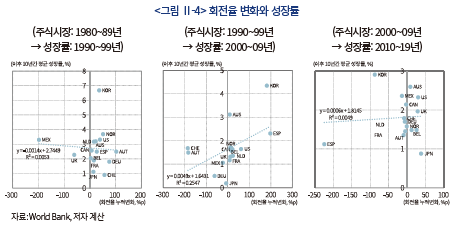

다음으로 <그림 Ⅱ-4>는 유동성의 변화와 미래의 장기 성장률 간의 관계를 나타내고 있다. 유동성의 경우, 1990년대(중앙)의 변화만이 어느 정도의 예측력을 가지는 것으로 나타난다. 즉, 해당 기간 중 회전율 증가폭이 큰 국가들은 이후 10년간의 성장률이 대체로 높은 경향을 보인다. 하지만 이외 두 기간(좌측 및 우측)에서는 의미 있는 상관관계가 발견되지 않는다.

이상의 상관관계를 바탕으로 볼 때, 주식시장 발전 지표와 장기 성장률 간에 뚜렷한 연관성이 존재한다고 판단하기는 어렵다.10) 이는 단순 상관관계라는 점과 함께 전체 국가가 통합된 자료(pooled sample)를 사용하는 데 따르는 한계일 수도 있다. 따라서 다음 절에서는 국가별 시계열 자료를 이용하여 개별 국가 수준에서 주식시장 발전과 경제 성장 간 관계에 대해 분석하도록 하겠다.

III. 장기 인과성 분석

본 장에서는 벡터오차수정 모형을 이용하여 주식시장의 발전과 경제 성장 간 장기 인과성에 대해 분석한다. 여기에서는 분석 방법론에 대해 간략히 설명한 다음, 국가별 추정 결과와 우리나라에 대한 추가 분석 결과를 제시하도록 하겠다.

1. 실증 분석

본 절에서는 국가별로 주식시장 지표와 성장 간 장기 인과성을 분석한 결과를 제시한다. 또한 동 분석에서 장기 인과성이 관측되는 국가들을 중심으로 금융시장 변화 과정에서 발견되는 주요 특징에 대해서도 살펴보도록 하겠다. 아울러 추가적인 분석을 통해 우리나라에서 주식시장의 발전이 실물 경제 영향을 미치는 경로를 분석하여 그 결과에 대해 논의한다.

가. 주식시장 발전과 경제 성장과의 관계

주식시장의 발전과 경제 성장 간 장기 인과성은 통상적으로 활용되는 벡터오차수정 모형(Vector Error Correction Model, 이하 ‘VECM’)으로 분석된다.11) 장기 인과성은 실질 시가총액(로그 변환), GDP 대비 시가총액 비율(로그 변환)과 회전율(로그 변환)을 각각 주식시장 지표 , 실질 GDP를 성장 지표

, 실질 GDP를 성장 지표 로 하여 국가별로 분석된다. 여기에서는 다음과 같이 두 변수를 내생변수로 포함한 VECM을 이용한다. 이는 예금 또는 신용을 통해 금융 발전의 성장에 대한 인과성을 분석한 Demetriades & Hussein(1996)의 모형 구조와 유사하다.

로 하여 국가별로 분석된다. 여기에서는 다음과 같이 두 변수를 내생변수로 포함한 VECM을 이용한다. 이는 예금 또는 신용을 통해 금융 발전의 성장에 대한 인과성을 분석한 Demetriades & Hussein(1996)의 모형 구조와 유사하다.

위의 식에서( )은 오차수정항에 해당하는데, 이는 두 변수의 장기 균형12) 관계를 공적분 벡터항(

)은 오차수정항에 해당하는데, 이는 두 변수의 장기 균형12) 관계를 공적분 벡터항( )이라 불리는 계수를 통해 표현한 것이다.13) 장기 균형에서 주식시장 지표와 GDP가 양(+)의 관계를 나타낸다면

)이라 불리는 계수를 통해 표현한 것이다.13) 장기 균형에서 주식시장 지표와 GDP가 양(+)의 관계를 나타낸다면  이 양수로 추정되어야 한다. 또한, 주식시장 지표가 GDP에 양(+)의 인과성(「주식시장 발전→GDP」)을 가진다면 식 (1)로 추정된 오차수정항의

이 양수로 추정되어야 한다. 또한, 주식시장 지표가 GDP에 양(+)의 인과성(「주식시장 발전→GDP」)을 가진다면 식 (1)로 추정된 오차수정항의  계수 이 유의한 양수이어야 한다.

계수 이 유의한 양수이어야 한다.  이 양수인 경우, 주식시장 지표(

이 양수인 경우, 주식시장 지표( )가 장기 균형보다 높아지면서 오차수정항이 양수가 될 때 GDP도 증가함을 의미한다. 따라서 이 두 가지 조건

)가 장기 균형보다 높아지면서 오차수정항이 양수가 될 때 GDP도 증가함을 의미한다. 따라서 이 두 가지 조건 이 충족되는지 여부에 초점을 맞추어 추정 결과를 확인할 필요가 있다.

이 충족되는지 여부에 초점을 맞추어 추정 결과를 확인할 필요가 있다.

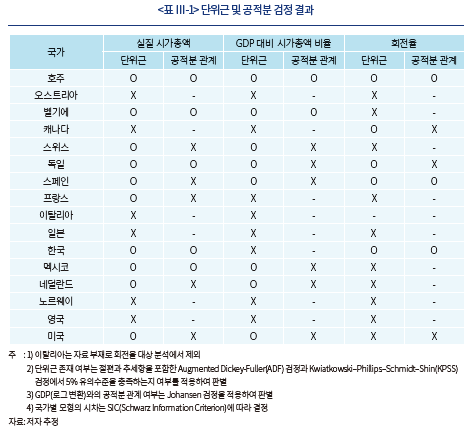

단, VECM을 이용한 분석을 위해서는 단위근 및 공적분 검정을 통해 이 모형의 적용 가능 여부에 대해 사전적으로 확인하는 과정이 필요하다. 따라서 이하에서는 각국 주식시장 지표 대한 단위근 검정 결과와 단위근 존재 시 GDP와의 공적분 관계에 대한 분석 결과를 먼저 제시하도록 하겠다. 여기에서 단위근 검정은 ADF(Augmented Dickey-Fuller)와 KPSS(Kwiatkowski–Phillips–Schmidt–Shin) 검정에서 5% 유의수준 기준을 모두 충족하는지 여부를 확인하여 판별하고 GDP와의 공적분 관계 여부는 Johansen 검정을 통해 분석하였다.

<표 Ⅲ-1>은 각국의 실질 시가총액, GDP 대비 시가총액 비율 그리고 회전율에 대한 단위근 및 공적분 검정 결과를 나타내고 있다. 변수별로 단위근이 존재하는 국가들을 대상으로 공적분 검정을 시행한 결과, 실질 시가총액은 호주, 벨기에, 독일, 한국, 멕시코에서 GDP와 공적분 관계가 존재하는 것으로 분석된다. 그리고 GDP 대비 시가총액 비율은 호주와 벨기에, 회전율은 호주, 스페인, 한국에서 GDP와 공적분 관계가 존재하는 것으로 판별되었다. 네덜란드, 미국 등은 실질 시가총액과 GDP 대비 시가총액 비율에 단위근이 각각 존재하지만 해당 변수들이 GDP와 공적분 관계를 가지지는 않는 것으로 나타났다. 그 이유를 규명하기 위해서는 별도의 심층 연구가 필요한 것으로 판단된다. 다만, 한 가지 가능성으로 공통 추세(stochastic trend) 요인이 실물과 주식시장 지표에 영향을 미치는 가운데, 고유의 요인이 특정 지표의 추세에 추가적으로 영향을 미치는 경우를 들 수 있다. 아울러, 공적분 관계에 구조 변화나 시변성 등이 존재하는 경우, 선형식으로는 공적분 관계가 유의하게 포착되지 않을 수 있다.14) 예컨대 미국의 경우, 글로벌 금융위기 이후의 금융기관 규제 강화15), 통화정책 체계 변화16) 등 거시·금융 환경이 구조적인 변화 요인으로 작용했을 가능성이 있다. 본 고의 분석에서는 이러한 비선형적 공적분 관계가 고려되지 않았다는 점을 밝혀 둔다.

아울러, 여기에서 한 가지 유의할 점은 VECM이 주식시장과 성장 간 관계를 분석하기 위한 유일한 방법이 아니라는 것이다. 본 고는 거시적인 관점에서 각 집계변수들(aggregate variables)의 관계에 초점을 맞추고 있지만, 미시자료 분석 등을 통해 보다 세분화된 영향 관계에 대해 연구하는 것이 가능하다. 따라서 주식시장 지표와 GDP 간 공적분 관계가 존재하지 않는 국가일지라도 다른 접근법을 통해 주식시장과 실물 부문 간의 관계를 규명할 수 있다. 예컨대 Brown et al.(2009)은 미국 내 기업 자료를 이용하여 신생 기술(young high-tech) 기업들의 연구개발 투자에 주식 발행이 긍정적인 영향을 미쳤음을 밝힌 바 있다. 또한 Didier et al.(2021)은 65개국의 기업 자료를 바탕으로 주식을 통한 자본 조달이 고용과 자본재 투자에 유의한 영향을 미쳤음을 보였다.

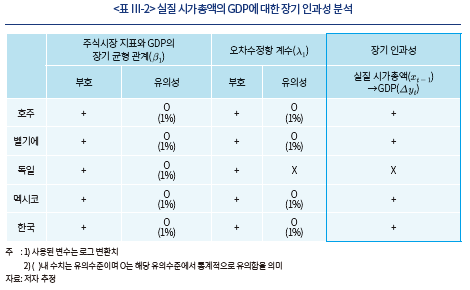

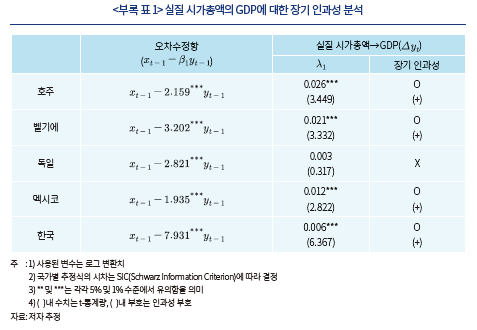

<표 Ⅲ-2>는 호주, 벨기에, 독일, 멕시코, 한국을 대상으로 규모 지표인 실질 시가총액과 GDP 간 장기 균형 및 인과 관계를 분석한 결과를 요약17)하고 있다. 호주에 대한 결과에서 첫 번째 열은 공적분 벡터항의 추정치 를 바탕으로 실질 시가총액과 GDP 간 장기 균형 관계의 부호와 유의성을 나타내고 있다. 동 결과는 실질 시가총액과 GDP가 장기적으로 양(+)의 균형 관계를 가지고 동일한 방향으로 움직여 왔다는 점을 나타내고 있다. 세 번째와 네 번째 결과 열에 제시된 오차수정항

를 바탕으로 실질 시가총액과 GDP 간 장기 균형 관계의 부호와 유의성을 나타내고 있다. 동 결과는 실질 시가총액과 GDP가 장기적으로 양(+)의 균형 관계를 가지고 동일한 방향으로 움직여 왔다는 점을 나타내고 있다. 세 번째와 네 번째 결과 열에 제시된 오차수정항 계수의 부호와 유의성은 실질 시가총액이 균형수준 이상으로 상승할 때 GDP도 유의하게 증가한다는 점을 의미한다. 그래서 마지막 열에 표시된 것처럼 실질 시가총액이 GDP에 대해 양(+)의 장기 인과성을 가지는 것으로 볼 수 있다.

계수의 부호와 유의성은 실질 시가총액이 균형수준 이상으로 상승할 때 GDP도 유의하게 증가한다는 점을 의미한다. 그래서 마지막 열에 표시된 것처럼 실질 시가총액이 GDP에 대해 양(+)의 장기 인과성을 가지는 것으로 볼 수 있다.

독일을 제외한 이외 국가들에서도 실질 시가총액은 GDP에 대해 양(+)의 장기 인과성을 가지는 것으로 분석된다. 벨기에, 멕시코, 한국에 대한 분석 결과에서 실질 시가총액과 GDP가 양(+)의 장기 균형 관계를 가지고, 오차수정항의 계수 는 모두 유의한 양수(+)로 추정된다. 즉, 우리나라를 비롯한 해당 국가들에서도 장기적으로 실질 시가총액과 GDP가 동일한 방향성을 가지면서 변화하는 한편, 실질 시가총액이 균형수준보다 높아질 때 GDP가 유의하게 증가하는 것이 관측된다. 독일의 경우, 실질 시가총액과 GDP 간에 양(+)의 장기 균형 관계가 존재하고 오차수정항의 계수도 양수이기는 하지만, 동 계수의 유의성이 낮아 양(+)의 장기 인과성이 존재하는 것으로 보기는 어렵다.

는 모두 유의한 양수(+)로 추정된다. 즉, 우리나라를 비롯한 해당 국가들에서도 장기적으로 실질 시가총액과 GDP가 동일한 방향성을 가지면서 변화하는 한편, 실질 시가총액이 균형수준보다 높아질 때 GDP가 유의하게 증가하는 것이 관측된다. 독일의 경우, 실질 시가총액과 GDP 간에 양(+)의 장기 균형 관계가 존재하고 오차수정항의 계수도 양수이기는 하지만, 동 계수의 유의성이 낮아 양(+)의 장기 인과성이 존재하는 것으로 보기는 어렵다.

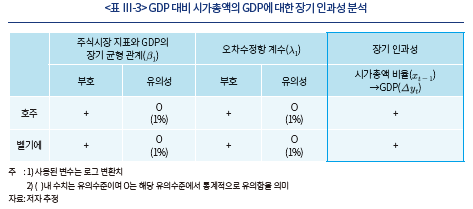

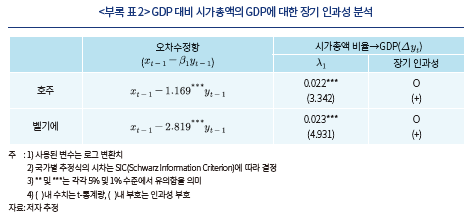

<표 Ⅲ-3>은 호주와 벨기에를 대상으로 심도 지표인 GDP 대비 시가총액 비율과 GDP 간 장기 균형 및 인과 관계를 분석한 결과를 제시하고 있다. 먼저 호주의 추정 결과를 보면, 첫 번째 열에서 장기 균형 관계에 대한 계수는 유의한 양수로 나타난다. 이러한 결과는 장기적으로 GDP 대비 시가총액 비율과 GDP가 동일한 방향성을 가지면서 일정한 균형 관계를 유지해 왔음을 의미한다. 다음 두 열은 GDP 대비 시가총액 비율이 장기 균형 수준보다 상승할 때 GDP가 유의하게 증가함을 보여주고 있다. 즉, 이는 GDP 대비 시가총액 비율이 GDP에 대해 양(+)의 장기 인과성을 가진다는 점을 나타낸다.

벨기에의 경우에도 GDP 대비 시가총액 비율과 GDP는 호주와 유사한 관계를 보였다. 장기 균형 관계를 결정하는 계수는 유의한 양수이고, GDP 변화에서 오차수정항의 계수는 호주와 마찬가지로 유의한 양수로 추정되었다. 따라서 GDP 대비 시가총액 비율이 GDP에 대해 양(+)의 장기 인과성을 가지는 것으로 볼 수 있다.

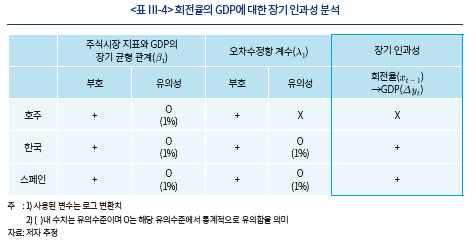

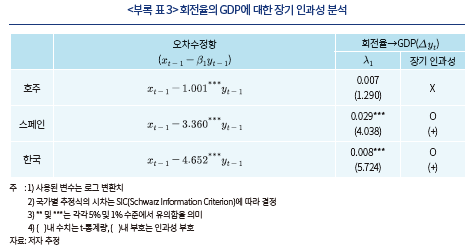

다음으로 <표 Ⅲ-4>는 유동성 지표인 회전율과 GDP와의 장기 균형 및 인과 관계에 대해 분석한 결과를 제시하고 있다. 호주의 경우 장기 균형 관계를 결정하는 계수가 유의한 양수로 추정되어 회전율과 GDP가 동일한 방향성으로 균형 관계를 보이는 것으로 나타났다. 하지만, 오차수정항의 계수가 유의하지 않아 「회전율→GDP」 방향으로 장기 인과성을 발견하기는 어렵다.

반면, 우리나라의 경우 두 변수가 양(+)의 장기 균형 관계를 가지면서 회전율이 GDP에 양(+)의 장기 인과성을 나타내는 것으로 분석된다. 첫 번째 결과 열의 계수 은 양(+)의 부호를 나타내면서 회전율과 GDP가 장기적으로 동일한 방향으로 변화해 왔음을 의미한다. 또한 오차수정항의 계수가 유의한 양수로 추정되어 회전율이 장기 균형보다 높은 수준으로 상승할 때 GDP가 유의하게 증가함을 나타내고 있다.

스페인도 우리나라와 유사한 추정 결과를 보인다. 즉, 장기 균형 관계를 나타내는 계수가 유의한 양수이며 회전율에 대한 GDP의 변화 방향을 의미하는 오차수정항의 계수도 유의한 양수로 추정되었다. 따라서 회전율과 GDP가 양(+)의 장기 균형 관계를 가지는 한편, 회전율이 GDP에 대해 양(+)의 장기 인과성을 가지는 것으로 볼 수 있다.

이상의 분석을 통해 주식시장의 규모와 심도, 유동성 개선이 GDP 증가로 이어진 사례를 다수 확인할 수 있었다. 규모의 경우, 호주, 벨기에, 멕시코, 한국에서 GDP에 대해 양(+)의 인과성이 존재하고, 심도는 호주와 벨기에서 양(+)의 장기 인과성이 존재하는 것으로 나타났다. 그리고 회전율의 경우 우리나라와 스페인에서 GDP에 대해 양(+)의 장기 인과성을 나타내는 것으로 분석되었다.

나. 장기 인과성과 금융시장의 변화 양상

본 절에서는 주식시장 발전 지표가 성장에 양(+)의 장기 인과성을 나타내는 국가들을 중심으로 금융시장의 주요 변화 양상에 대해 살펴본다. 이를 통해 전반적인 금융시장 변화 과정에서 나타나는 해당 국가들의 차별점에 대해 짚어보고자 한다. 금융시장의 변화는 다양한 각도에서 조명해 볼 수 있지만, 여기에서는 크게 국내 및 대외적인 측면과 관련된 세 가지 지표를 바탕으로 대비해 보도록 하겠다. 국내적인 측면에서는 주식시장 외 금융시장의 심도18)와 기업의 상장 활동을 각각 포착할 수 있는 GDP 대비 민간신용 비율과 인구 대비 상장기업수의 변화를 통해 비교해 보고자 한다. 그리고 대외적인 측면에서는 금융시장의 개방도에 초점을 맞추어 Chinn-Ito 지수를 이용하여 살펴보도록 하겠다.

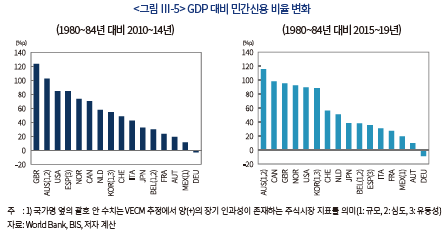

먼저 <그림 Ⅲ-5>는 민간신용 비율 변화(1980~84년 평균 대비)를 국가별로 나타내고 있다. 국가명(가로축) 옆의 괄호 내 숫자는 앞 절의 분석에서 양(+)의 장기 인과성을 나타낸 주식시장 지표(1: 규모, 2: 심도, 3: 유동성)를 나타낸다. 좌측과 우측 그림은 각각 2010~14년 및 2015~19년을 기준으로 비교한 결과이다.19) 그림에서 알 수 있듯이 양(+)의 장기 인과성이 나타난 국가들의 민간신용 비율 변화가 여타 국가에 비해 두드러지게 크지는 않은 것으로 판단된다. 호주가 상위권에 속하기는 하지만 멕시코와 벨기에의 경우 중위수보다 낮은 변동폭을 보인다. 그리고 보다 세분화하여 장기 인과성을 나타낸 지표별로 보았을 때에도 뚜렷한 경향이 나타나지는 않는다. 예컨대, 실질 시가총액이 양(+)의 장기 인과성을 나타낸 국가들(1로 표시)의 민간신용 비율 변화는 103%p(호주)부터 13%p(멕시코)까지 매우 넓은 구간에 분포되어 있다. 따라서 특정 지표의 장기 인과성과 민간신용 비율 변화 패턴 간에 연관성을 찾기는 어려워 보인다.

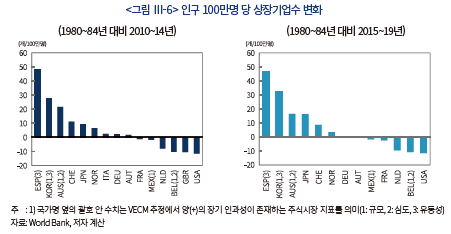

다음으로 <그림 Ⅲ-6>은 인구 100만명 당 상장기업수 변화를 나타내고 있다. 전반적으로는 양(+)의 장기 인과성이 나타난 국가들과 여타 국가 간에 상장 기업수 변화에 뚜렷한 차이가 관측되지는 않는다. 다만 세부적으로 볼 때, 유동성이 장기 인과성을 나타낸 한국과 스페인(3)은 여타 국가에 대해 모두 높은 변화폭을 나타내면서 큰 차이를 보이고 있다. 한국과 스페인의 상장기업수 변화폭은 평균 +39개(100만명 당) 내외로 여타 국가들의 100만명 당 평균 증가폭(약 +1개)을 크게 상회한다.20) 이러한 사실을 고려할 때, 주식시장의 유동성이 경제 성장에 대해 양(+)의 장기 인과성을 나타낸 국가들에서 인구 대비 상장기업수의 증가가 크다는 점이 특징적으로 보인다.

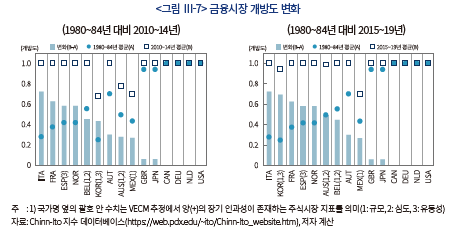

마지막으로 <그림 Ⅲ-7>에는 각국의 금융시장 개방도 변화가 나타나 있다. 여기에서 금융시장의 개방도(Chinn-Ito 지수)는 표준화된 값으로 상한(최대: 1)이 존재하므로 수준(기간별 평균, 원형 및 사각형 점)과 변화 정도(막대)가 함께 표시되어 있다. 변화 상황을 살펴보면, 장기 인과성을 나타낸 국가들의 금융시장은 초기에 다소 폐쇄적이었으나 최근에는 최고 수준의 개방도에 근접한 것으로 나타난다. 따라서 양(+)의 장기 인과성이 발견된 국가들에서는 공통적으로 큰 폭의 금융 개방도 확대가 진행되었음을 알 수 있다.

다. 주식시장 발전의 영향 경로: 우리나라

앞 절에 제시된 우리나라에 대한 실증 분석 결과는 주식시장의 규모 및 유동성 증가가 실물 부문에 긍정적인 영향을 미쳤음을 시사한다. 하지만 해당 분석에서는 어떠한 경로를 통해 그 영향이 파급되는지 파악할 수 없다는 한계가 존재한다. 본 절에서는 추가적인 분석을 통해 그 경로에 대해 살펴보도록 한다.

기업은 자본재 구입 등 장기 투자자금 조달을 위해 금융시장을 활용한다. 주식시장을 통한 자금조달이 용이해진다면 이는 기업의 투자 확대를 통해 실물 경제에 긍정적인 영향을 미칠 수 있다. 특히, 앞 절에서 우리나라의 경우 인구당 상장기업수의 증가가 뚜렷하다는 점이 나타났는데, 주식시장의 규모나 유동성은 기업의 상장 활동에 어느 정도 영향을 미칠 가능성이 있다고 생각된다. 예컨대, 주가 상승에 힘입어 실질 시가총액이 증가하는 상황은 기업들이 보다 유리한 가격에 주식을 발행하는 데 도움이 될 수 있다. 또한 Ⅱ장에서 설명한 바와 같이, 거래 활성화로 시장의 유동성이 증가하는 상황은 기업의 자본 조달(주식 발행)에 유리한 조건이 될 수 있다(Levine & Zervos, 1998). 이러한 여건하에서 비상장 기업들은 상장을 통해 자본을 추가 확보하여 생산 기반을 확대하고자 하는 유인을 가질 수 있다.

이하에서는 이러한 추론을 바탕으로 우리나라 주식시장의 규모나 유동성이 상장을 통해 기업의 자본 형성에 영향을 미치는 것으로 상정할 수 있는지 살펴보도록 하겠다. 분석에서는 민간 부문의 생산용 자본스톡21), 인구당 상장기업수(이하 ‘상장기업수’)와 함께 실질 시가총액 또는 회전율을 VECM의 내생변수로 포함하였다. 그리고 자본형성에 영향을 미칠 수 있는 환율 변화, 한국과 미국의 실질금리22), GDP 대비 민간 신용 비율 변화를 통제 변수(모두 시차 변수)로 포함하였다.23) 이 모형에서는 2개의 공적분 벡터가 존재하는 것으로 판별되어 동 조건에 따라 VECM을 추정하였다.

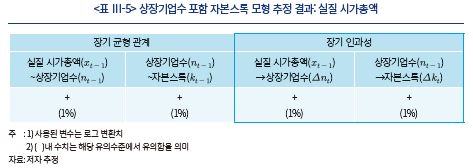

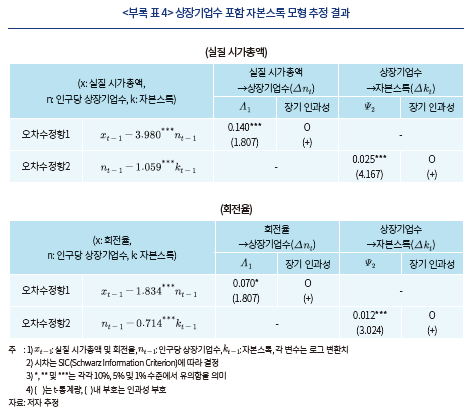

<표 Ⅲ-5>는 실질 시가총액을 이용한 추정 결과를 요약하고 있다.24) 처음 두 열에는 실질 시가총액 과 상장기업수

과 상장기업수 간, 상장기업수

간, 상장기업수 와 자본스톡

와 자본스톡 간 장기 균형 관계에 대한 추정 결과가 각각 요약되어 있다. 먼저 첫 번째 열의 결과는 실질 시가총액과 상장기업수가 양(+)의 장기 균형 관계를 나타내면서 두 변수가 동일한 방향으로 변화해 왔음을 보인다. 그리고 두 번째 열에서 상장기업수와 자본스톡도 장기적으로는 같은 방향으로 움직여 왔음을 알 수 있다.

간 장기 균형 관계에 대한 추정 결과가 각각 요약되어 있다. 먼저 첫 번째 열의 결과는 실질 시가총액과 상장기업수가 양(+)의 장기 균형 관계를 나타내면서 두 변수가 동일한 방향으로 변화해 왔음을 보인다. 그리고 두 번째 열에서 상장기업수와 자본스톡도 장기적으로는 같은 방향으로 움직여 왔음을 알 수 있다.

다음 두 열은 오차수정항에 대한 계수 추정치를 바탕으로 장기 인과성을 분석한 결과를 제시하고 있다. 여기에서 세 번째 열은 「실질 시가총액→상장기업수」 방향으로 양(+)의 장기 인과성이 존재함을 나타내고 있다. 즉, 실질 시가총액이 주가 상승 등으로 장기 균형보다 높아지는 경우 기업의 상장이 증가하게 됨을 의미한다. 그리고 다음 열은「상장기업수→자본스톡」의 방향으로 양(+)의 장기 인과성이 존재함을 나타내고 있다. 이는 상장기업수가 장기 균형보다 높은 수준으로 증가할 경우 추가적인 자본 축적이 뒤따르게 됨을 의미한다. 이러한 결과들을 종합하면, 실질 시가총액의 변화가 자본 축적에 영향을 미치는 경로 중 하나로 기업의 상장이 유효하게 작용하는 것으로 판단된다.

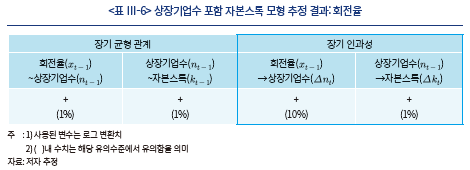

<표 Ⅲ-6>은 회전율을 이용한 추정 결과를 제시하고 있다. 처음 두 열에 제시된 결과를 보면, 시가총액과 상장기업수 간, 상장기업수와 자본스톡 간에 양(+)의 장기 균형 관계가 존재한다는 점을 알 수 있다. 그리고 「회전율→상장기업수」 방향으로의 계수 추정치가 10% 수준에서 유의한 양수이므로 양(+)의 장기 인과성이 어느 정도 존재하는 것으로 판단된다. 또한, 다음 열에 제시된 결과는 「상장기업수→자본스톡」 방향으로 양(+)의 장기 인과성이 존재함을 보이고 있다. 따라서 주식시장의 유동성도 실질 시가총액과 유사한 경로를 통해 자본 축적에 영향을 미칠 수 있다는 점을 시사한다.

Ⅳ. 요약 및 결론

본 고에서는 국가별 실증 분석을 통해 주식시장 지표가 GDP에 양(+)의 장기 인과성을 나타내는 사례를 확인할 수 있었다. 그 중 우리나라와 호주, 벨기에, 멕시코는 규모(실질 시가총액), 호주와 벨기에는 심도(GDP 대비 시가총액 비율), 우리나라와 스페인은 유동성(회전율)이 양(+)의 장기 인과성을 가지는 것으로 분석된다. 또한 우리나라에 대한 추가 분석을 통해 주식시장의 규모와 유동성은 각각 상장기업수에 양(+)의 장기 인과성, 상장기업수는 자본스톡에 양(+)의 장기 인과성을 가지는 것으로 추정되었다. 즉, 주식시장의 규모나 유동성 확대는 기업의 상장을 촉진함으로써 자본 축적과 실물 경제활동을 지원하는 기능을 어느 정도 수행해 왔다고 평가할 수 있다.

본 고를 비롯한 국내외 연구에서 주식시장은 다양한 경로를 통해 생산 활동에 영향을 미칠 수 있다는 점이 밝혀진 바 있다. 이러한 결과는 주식시장도 실물 경제의 성장을 견인하는 역할을 담당할 수 있으므로 그 발전 방향을 지속적으로 모색해야 한다는 점을 시사한다. 국내 주식시장에는 주주가치 제고, 기업 지배구조 개선, 장기투자 문화 정착 등 구조적인 측면에서 해결해야 하는 과제가 존재한다. 지금까지 그 외형이 계속 확대되기는 했지만, 국내 주식시장이 한 단계 더 성장하는 데 이러한 미결 과제들이 장애 요인으로 작용하고 있는 것으로 보인다. 아울러, 최근 가상자산이나 해외 주식과 같은 대체 투자 수단들이 부상하면서 국내 주식시장은 많은 도전에 직면하고 있는 상황이다. 이러한 점을 고려할 때 주식시장의 질적 성장을 통해 투자자 저변을 확대해 나가는 것이 중요한 시점이라 생각된다.

국내 주식시장에 산적해 있는 문제들을 해결하기 위해서는 무엇보다 기업과 투자자들의 노력이 선행되어야 할 것이다. 하지만 민간 주체들이 이를 일관성 있게 지속할 수 있도록, 정책 당국도 제도 개선과 지원 방안을 다각적으로 검토해야 할 필요가 있다. 이러한 노력의 결과, 양질의 유동성을 바탕으로 주식시장이 꾸준히 성장해 나갈 수 있다면 실물 경제도 견실한 성장 동력을 얻을 수 있을 것이다.

1) 통계청(KOSIS) 데이터베이스에 수록된 World Federation of Exchanges의 자료이다.

2) 동 연구에서는 주식시장 지표가 아닌 GDP 대비 예금 및 민간신용 비율을 통해 분석하였다.

3) World Bank의 GDP 대비 시가총액 비율은 금융시장 발전 지수(Financial Development Index)의 하위 항목인 심도(Financial Depth) 지표 중 하나이다.

4) Demirgüç-Kunt & Levine(1996), Levine & Zervos(1998), Beck et al.(2008) 등의 주식시장의 발전 및 성장과의 연관성에 대한 연구에서 GDP 대비 시가총액 비율이 사용된다.

5) 다만, 시장의 이상 과열 등으로 회전율 증가가 지속되는 경우도 존재할 수 있기 때문에 회전율을 통해 거래 비용을 완벽하게 포착하는 데에는 한계가 있음을 밝혀 둔다.

6) World Bank의 금융시장 발전 지수(Financial Development Index)에서 회전율은 하위 지표인 금융 효율성(financial markets efficiency) 지수에 포함된다.

7) World Bank에 수록된 시가총액은 세계 거래소 연맹(World Federation of Exchanges)이 제공하는 자료로 한국은 한국거래소(KOSPI, KOSDAQ), 미국은 뉴욕 증권거래소와 NASDAQ 시장의 시가총액을 포괄한다. 해당 거래소 목록은 홈페이지 (https://www.world-exchanges.org/membership-events#member-list)를 통해 확인할 수 있다.

8) World Bank의 GDP 대비 시가총액 비율과 회전율 자료가 대체로 2019년까지 업데이트되어 있어 해당 연도를 최종 시점으로 하였다.

9) <그림 Ⅱ-2>~<그림 Ⅱ-4>는 Levine & Zervos(1998)와 유사한 관점으로 주식시장 발전과 장기 성장률 간의 관계를 살펴보기 위해 제시되었다. Levine & Zervos(1998)는 각국 금융시장 발전 지표의 초기 수준(1976년 값)이 장기 성장률(이후 27년간 평균 성장률)을 예측하는지 분석한 바 있다. 제시된 그림들은 이와 유사하게 과거의 주식시장 발전이 미래의 장기 성장률(10년)을 예측하는지 보기 위함으로, 직전 연도의 지표 변화가 다음 연도 성장률에 단기 예측력을 가지는지 여부를 분석하기 위함이 아님을 밝혀 둔다.

10) 본 고에서는 생략되었지만, 주식시장 발전 지표 변화를 1980~89년, 성장률을 1990~2019년 기준으로 하더라도 결과는 크게 다르지 않다.

11) VECM에 대한 일반적인 설명은 <부록 1>을 참조할 수 있다.

12) 불안정(non-stationary) 시계열을 선형 결합하여 안정적인(stationary) 시계열이 될 때, 해당 시계열들은 1차 공적분 관계에 있다고 한다. 본 고에서 언급하는 장기 균형 및 공적분 관계는 1차 공적분 관계를 의미한다. 자세한 내용은 Kilian & Lütkepohl(2017)을 참조할 수 있다.

13) 예컨대, 공적분 벡터항 이 (1, -1.5)로 추정된 경우

이 (1, -1.5)로 추정된 경우  와

와  간에

간에  와 같이 양(+)의 장기 균형 관계가 존재하는 것으로 해석된다.

와 같이 양(+)의 장기 균형 관계가 존재하는 것으로 해석된다.

14) Hu & Shin(2016), Han & Lee(2018)는 이와 관련된 예를 제시하고 있다. 그들에 따르면, 미국의 주가와 배당의 경우, 통상적인 선형 공적분 식으로는 장기 균형 관계가 존재하지 않는 것으로 나타나지만, 구조 변화(regime switching)나 시변(time-varying) 공적분 모형으로는 유의하게 포착된다.

15) 특히, 금융위기 이후 글로벌 시스템적으로 중요한 금융기관(G-SIFI: Global Systemically Important Financial Institution)에는 더 높은 강도의 규제가 적용되었는데, 상당수의 G-SIFI가 미국에 소재한다.

16) 제로 금리와 함께 양적 완화, 포워드 가이던스 등 비전통적 통화정책 시행 등을 들 수 있다.

17) 구체적인 추정치는 <부록 2>를 참조할 수 있다(이하 동일).

18) GDP 대비 회사채 발행액 및 회사채 발행 잔액 등도 관련 지표가 될 수 있으나 자료의 제약으로 인해 국가별 비교가 어려웠음을 밝혀둔다.

19) <그림 Ⅱ-1>과 마찬가지로 2019년까지의 자료가 가용하지 않은 국가들이 일부 존재하므로 2010~14년 평균을 기준으로 비교한 결과를 함께 제시하였다.

20) 별도로 표시하지는 않았지만, 인구 대비 상장기업수의 변화율(2015~19년 기준)도 한국과 스페인은 각각 378% 및 216%로 여타 국가들(-62~135%)과 큰 격차를 보였다. 2010~14년 기준으로도 한국은 318%, 스페인은 222%로 –61~101%를 나타낸 여타 국가들에 비해 큰 증가율을 보였다.

21) 비주거용 건물, 토목건설, 운송장비, 기계류, 연구개발, 기타 지식재산생산물이 포함된다.

22) 소비자물가로 실질화된 1년물 금리로 한국은 통안증권, 미국은 국채 금리 기준이다. 통안증권의 경우 1987년 이전의 자료가 존재하지 않기 때문에 이전 자료는 IFS(International Financial Statistics, IMF)에 수록된 재할인율(discount rate)을 통해 추정한 자료를 사용하였다. 재할인율의 통안증권 1년물에 대한 설명력(R2)은 0.94이다.

23) 통제변수가 포함된 모형의 형태는 <부록 1>을 참조할 수 있다.

24) <부록 2>에 구체적인 추정치가 제시되어 있다.

25) 경제적인 측면에서 변수 간의 공적분 관계는 변수 간에 장기 균형 관계가 존재함을 의미하는 것으로 해석된다.

26) 내생변수가 다수인 경우에는 하나 이상의 공적분 벡터가 존재할 수 있으므로 공적분 벡터 개수(r: rank)도 통계적인 검정을 통해 확인해야 한다. 이는 Johansen 검정을 통해 판별할 수 있다.

27) 공적분 벡터의 표현법이 유일하지 않기 때문에 일부 항을 1로 표준화하는 등의 식별 조건을 통해 추정된다. 본 보고서의 실증 분석에서는 내생변수 벡터 의 첫 번째 변수를 주식시장 발전 지표(규모, 심도 및 회전율)로 두고 해당 공적분 벡터항을 1로 표준화하여 추정한다.

의 첫 번째 변수를 주식시장 발전 지표(규모, 심도 및 회전율)로 두고 해당 공적분 벡터항을 1로 표준화하여 추정한다.

28) 만약, 변수 x와 y가 양(+)의 선형 관계 를 가지는 것으로 전제된다면 추정된 공적분 벡터

를 가지는 것으로 전제된다면 추정된 공적분 벡터  에서

에서  이 양수이어야 한다.

이 양수이어야 한다.

29) 자세한 내용은 Beck(2008) 등을 참조할 수 있다.

참고문헌

Arestis P., Demetriades P. O., Luintel K. B., 2001, Financial Development and Economic Growth: The Role of Stock Markets, Journal of Money, Credit and Banking 33(1).

Beck, T., 2008, The Econometrics of Finance and Growth, World Bank Policy Research working paper 4608.

Beck, T., Feyen, E., Ize, A., Moizeszowicz, F., 2008, Benchmarking Financial Development, World Bank Policy Research working paper 4638.

Beck, T., Levine, R., 2004, Stock markets, banks, and growth: Panel evidence, Journal of Banking & Finance 28(3).

Brown, J.R., Fazzari S.M., Petersen B.C., 2009, Financing innovation and growth: Cash flow, external equity, and the 1990s R&D boom, Journal of Finance 64(1).

Demetriades, P.O., Hussein, K., A., 1996, Does financial development cause economic growth? Time-series evidence from 16 countries, Journal of Development Economics 51.

Demirgüç-Kunt, A., Levine R., 1996, Stock markets, corporate finance, and economic growth: An overview, World Bank Economic Review 10.

Didier, T., Levine, R., Montanes, R.L., Schmukler, S.L., 2021, Capital market financing and firm growth, Journal of International Money and Finance 118.

Hu, L., Shin, Y., 2016, Testing for Cointegration in Markov Switching Error Correction Models, In Essays in Honor of Peter C.B. Phillips, Advances in Econometrics 3.

Kilian, L., Lütkepohl H., 2017, Structural vector autoregressive analysis, Cambridge University Press.

Levine, R., 1991, Stock Markets, Growth, and Tax Policy, Journal of Finance 46(4).

Levine, R., Zervos, S., 1998, Stock Markets, Banks, and Economic Growth, American Economic Review 88(3).

<부록 1> 벡터오차수정 모형

VECM은 N개의 내생변수 가 포함된 벡터자기회귀(Vector Autoregressive, 이하 ‘VAR’) 모형을 차분 형태

가 포함된 벡터자기회귀(Vector Autoregressive, 이하 ‘VAR’) 모형을 차분 형태 로 재구성한 식으로 표현된다. 일반적인 VECM은 식 (1)과 같이 표현된다.

로 재구성한 식으로 표현된다. 일반적인 VECM은 식 (1)과 같이 표현된다.

식 (1)에서  는

는  의 시차변수 벡터(p: VAR 모형의 시차),

의 시차변수 벡터(p: VAR 모형의 시차),  는 비공적분(non-cointegrated) 관계인 통제변수 벡터,

는 비공적분(non-cointegrated) 관계인 통제변수 벡터,  는 오차항이다. 그리고

는 오차항이다. 그리고  는 계수 벡터에 해당한다.

는 계수 벡터에 해당한다.  은 오차수정항 벡터로 r개의 공적 분(cointegration) 관계식25)을 통해 다음과 같이 정의된다.

은 오차수정항 벡터로 r개의 공적 분(cointegration) 관계식25)을 통해 다음과 같이 정의된다.

는 공적분 벡터로 변수 간 장기 균형식을 결정하는 계수(벡터)에 해당한다. 위와 같이 구성된 모형은 다음과 같은 절차에 따라 추정된다. 먼저, VECM은 공적분 관계가 전제되어야 적용할 수 있는 방법이므로 변수들에 대한 단위근과 공적분 검정이 선행된다.26) 이러한 검정 이후 공적분 벡터가 추정27)되면 계수 추정치가 경제 이론이나 가설에 부합하는지 확인하는 과정을 거친다.28) 그리고 정합성이 확인된다면 오차수정항 내 변수가 특정 변수를 대상으로 장기적인 인과성을 가지는지 여부와 그 방향성에 대해 오차수정항의 계수

는 공적분 벡터로 변수 간 장기 균형식을 결정하는 계수(벡터)에 해당한다. 위와 같이 구성된 모형은 다음과 같은 절차에 따라 추정된다. 먼저, VECM은 공적분 관계가 전제되어야 적용할 수 있는 방법이므로 변수들에 대한 단위근과 공적분 검정이 선행된다.26) 이러한 검정 이후 공적분 벡터가 추정27)되면 계수 추정치가 경제 이론이나 가설에 부합하는지 확인하는 과정을 거친다.28) 그리고 정합성이 확인된다면 오차수정항 내 변수가 특정 변수를 대상으로 장기적인 인과성을 가지는지 여부와 그 방향성에 대해 오차수정항의 계수 를 통해 최종적으로 판단하게 된다.

를 통해 최종적으로 판단하게 된다.

VECM 모형을 이용하면 변수 간 균형 관계를 실증적으로 확인하고, 각 변수의 영향 관계를 직관적으로 파악할 수 있다는 장점이 있다. 즉, 공적분 검정을 통해 변수 간 장기 균형 관계에 대해 분석하고, 오차수정항에 대한 계수를 통해 특정 변수가 장기 균형에서 벗어났을 때 관심 변수의 변화를 파악할 수 있다. 다만, VECM은 내생변수가 단위근을 가지고 변수 간에 공적분 관계가 존재할 때 적용할 수 있는 방법이기 때문에 활용성에는 다소 제약이 따를 수 있다.

한편, 통상적인 VAR 모형은 장기 균형 관계에 대한 고려없이 특정 변수에 충격이 발생했을 때 각 내생변수의 반응을 분석하는 데 유용하다. 이러한 분석에서 충격은 예상되지 못한 변화이므로, 충격 반응은 예상되지 못한 변화에 대한 관심 변수의 반응에 해당한다. 충격 반응 분석에서는 별도의 식별 조건을 부과하여 충격을 추출하기 때문에 해당 조건이 합리적으로 설정되는 것이 중요하다.

VECM이나 VAR와 같은 연립방정식 형태의 모형 외에도, 단일방정식 모형을 바탕으로 한 패널 분석 등을 적용할 수도 있다. 특히 풍부한 데이터가 바탕이 된다면, 보다 세분화된 주제 연구를 위해 패널 분석이 유용하게 활용될 수 있다. 다만, 이를 위해서는 별도의 데이터 구축이 필요하고, 내생성, 변수 누락 편이(omitted variable bias) 등에 각별히 유의해야 한다. 반면, VECM이나 VAR 모형은 내생변수들의 시차변수로 구성되기 때문에 비교적 적은 수의 변수로 모형을 구축하더라도 편이가 크지 않은 것으로 알려져 있다.29)

<부록 2> 추정 결과

우리나라의 주식시장은 빠르게 성장해 왔다. 1980년부터 2020년까지 세계 주식시장의 시가총액(명목 달러 기준)은 약 37배 수준으로 증가하였는데, 우리나라의 시가총액은 560배 이상 증가하여 여타 국가에 비해 한층 높은 증가폭을 보였다.1) 그리고 같은 기간 동안 GDP(명목) 대비 시가총액 비율은 5.9%에서 132.3%로 증가하여 주식시장은 GDP보다 빠른 속도로 성장하였다.

이러한 국내 주식시장의 성장에 경제 규모의 확대가 중요한 동인으로 작용했다는 점은 자명한 사실일 것이다. 하지만, 주식시장이 경제 성장에 미치는 영향에 대해서는 이견이 존재할 수 있다. 예컨대, 시장 접근성 개선이나 거래 활성화에도 불구하고 투자자들의 단기 수익 추구 성향이 높아지면서 실물 경제에 부정적인 영향을 미칠 가능성이 있다. 이는 장기 성과에 대한 투자자들의 감시가 약해짐에 따라 기업의 경쟁력과 경제 전반적인 성장 잠재력이 하락할 수 있기 때문이다(Demirgüç-Kunt & Levine, 1996). 하지만, 다른 한편으로는 자본 공급의 효율성을 높여 실물 경제 활동을 지원하는 순기능을 생각할 수도 있다. 즉, 투자자 저변 확대와 주식시장 활성화를 통해 기업들이 보다 원활하게 자본을 조달하게 된다면, 이는 생산 활동을 촉진하는 효과로 이어지게 될 것이다. 아울러, 시장 자체의 기능뿐만 아니라 각국의 성장 잠재력, 정책이나 제도 등 환경 요인에 따라 주식시장이 성장에 미치는 영향의 크기나 그 존재 여부가 결정될 수도 있다. Demetriades & Hussein(1996)은 16개국을 대상으로 한 금융 발전 정도2)와 성장 간 관계 분석을 통해 이러한 점을 시사한 바 있다.

본 고는 OECD 국가를 대상으로 각국의 주식시장 발전이 경제 성장에 미친 영향에 대해 분석하고자 한다. 여기에서 주식시장의 지표로는 규모를 반영하는 시가총액(실질), 심도와 유동성을 반영하는 GDP 대비 시가총액 비율과 매매 회전율(이하 ‘회전율’)이 각각 사용된다. 이상의 세 가지 지표와 GDP 간의 장기 인과관계는 통상적으로 활용되는 벡터오차수정 모형을 바탕으로 분석된다. 이와 함께 우리나라에 대한 추가 분석을 통해 국내 주식시장 발전이 성장으로 파급되는 잠재적인 경로에 대해 살펴보도록 하겠다. 이러한 분석을 바탕으로 우리 경제의 성장 동력으로서 주식시장의 역할에 대해 평가해 볼 수 있을 것이다. 아울러, 최근 국내 주식시장의 발전 방향에 대한 논의가 다각도로 진행되고 있는데, 본 고를 통해 그러한 논의의 사회적 중요성을 조명해 볼 수 있을 것으로 생각된다.

본 고의 구성은 다음과 같다. 먼저, Ⅱ장에서는 기술 통계량을 중심으로 각국 주식시장 발전 지표의 변화 상황에 대해 개관한다. Ⅲ장에서는 주식시장 발전의 경제 성장에 대한 장기 인과성을 분석하고, 우리나라에서 주식시장 발전이 성장에 영향을 미치는 경로에 대해 논의한다. 마지막으로 Ⅳ장에서는 주요 내용을 요약하고 논의를 마무리한다.

Ⅱ. OECD 국가들의 주식시장 발전 지표

본 장에서는 주식시장 발전 지표에 대해 설명하고, 주요국들의 실질 시가총액, GDP 대비 시가총액 비율 및 회전율의 변화, 그리고 각 지표와 장기 성장률 간의 상관관계에 대해 살펴본다. 해당 자료들은 표본 기간 등과 관련된 몇 가지 특기 사항이 있으므로 이에 대해서도 간략히 설명하도록 하겠다.

1. 주요 지표 및 데이터

Demirgüç-Kunt & Levine(1996), Levine & Zervos(1998), Beck et al.(2008)은 주식시장의 규모를 시장 기능에 대한 하나의 척도로 보고, 규모를 통해 주식시장 발전과 성장 간 관계에 대해 실증적으로 분석한 바 있다. Demirgüç-Kunt & Levine(1996)에 따르면, 시장 기능 제고는 정보의 질, 모니터링 수준, 지배구조 등의 개선을 통해 투자자의 참여를 확대하는 효과가 있다. 이는 궁극적으로 자원 배분의 효율성을 높여 실물 경제의 성장에 긍정적으로 기여할 수 있다. 규모를 측정하는 지표로는 GDP 대비 시가총액 비율과 실질 시가총액이 대표적인데, GDP 대비 시가총액 비율은 IMF와 World Bank 등에서 각국의 금융시장 심도(depth)3)를 평가하는 지표로 활용되고 있다.4) 동 지표는 경제 규모로 표준화한(scaled) 수치이므로 국가 간 비교에서도 유용하게 활용된다. 실질 시가총액은 절대 수준 측면에서 규모를 측정하는 지표로 특정 국가에 대해 시계열적 변화를 분석하는 데 사용될 수 있다. 이하에서는 두 지표를 모두 규모로 지칭하는 대신, 실질 시가총액은 규모 지표, GDP 대비 시가총액은 World Bank 등에 따라 심도 지표로 구분하여 표현하도록 하겠다.

회전율은 Demirgüç-Kunt & Levine(1996), Levine & Zervos(1998), Arestis et al.(2001), Beck & Levine(2004), Beck et al.(2008) 등의 연구에서 매매의 활성화 정도, 즉 유동성을 반영하는 지표로 활용되고 있다. Levine & Zervos(1998)에 따르면, 높은 회전율은 주식 매매에 수반되는 유무형의 거래 비용이 낮다는 점을 의미한다. 즉, 동일한 조건에서 회전율이 높은 국가는 거래 비용이 상대적으로 낮고, 특정 국가에서 회전율이 꾸준히 증가한다면 거래 비용이 하락하고 있는 것으로도 볼 수 있다.5) 이러한 점을 바탕으로 회전율은 거래 효율성 측면에서의 발전 정도를 평가하는 지표로도 사용되고 있다.6) 한편, Levine(1991), Demirgüç-Kunt & Levine(1996) 등은 기업의 자본 조달과 자원 배분에 주식시장의 유동성이 영향을 미칠 수 있는 것으로 보았는데 그 이유는 다음과 같다. 기업들은 통상 장기 프로젝트를 통해 수익을 얻는데, 투자자들은 자산을 장기간 처분할 수 없게 되는 상황을 기피하는 경향이 있다. 이는 기업들이 주식시장을 통해 자금을 조달하여 생산 요소를 확보하는 데 장애 요인으로 작용하게 된다. 하지만 주식시장의 유동성이 높다면, 투자가가 주식을 낮은 거래 비용으로 신속하게 매각(현금화)할 수 있으므로 그러한 문제를 완화할 수 있다. 따라서 높은 유동성은 기업의 자본 조달(주식 발행)을 용이하게 하여 자원 배분의 효율성을 제고하는 효과가 있다.

전술한 규모, 심도, 유동성 지표로는 World Bank 데이터베이스에 수록된 자국 기업(domestic firms)의 시가총액, GDP 대비 시가총액 비율, 회전율 자료가 사용된다. 이 중 World Bank의 시가총액 자료7)는 명목 달러 기준이므로 Penn World Table과 IMF의 International Financial Statistics 데이터베이스에서 제공되는 환율과 소비자물가를 각각 적용하여 자국 통화 기준으로 실질화하였다. 분석 기간은 기본적으로 1980년부터 2019년까지로 하였다.8) 분석 대상은 OECD 국가로 하되 시계열이 충분하지 않은 국가들은 제외하였다. 다만, 벨기에, 캐나다 등 7개 국가의 경우 부분적인 결손이 있기는 하지만, 35년 이상의 연속적인 시계열이 가용하여 분석에 포함하였다. 이에 따라 표본은 총 16개 국가로 구성되는데 <표 Ⅱ-1>에 국가별 표본 기간과 이후 사용될 영문 약자가 표시되어 있다.

본 절에서는 전술한 국가들의 주식시장 지표 변화에 대해 개관하고 경제 성장과의 상관관계에 대해 살펴보도록 하겠다. 먼저 <그림 Ⅱ-1>의 상단은, 1980~84년 평균을 1로 두고 비교한 최근 실질 시가총액 규모(막대)를 순서대로 나타내고 있다. 여기에서 초기(1980년)와 최근(2019년)을 한 시점으로 특정하지 않고 5년 평균을 이용한 것은 단기 변동성을 고려하여 평활화된 값으로 비교하기 위함이다. 아울러 최근 기간인 2015~19년 평균과 비교하는 것이 이상적이지만, 자료가 가용하지 않은 국가들이 존재하므로 2010~14년 평균과 비교한 결과를 함께 제시하였다. 그림을 보면, 실질 시가총액이 가장 큰 비율로 증가한 국가는 우리나라로, 1980~84년과 비교할 때 약 110배(2010~14년 평균)의 수준으로 확대되었다. 다음으로는 멕시코와 스페인이 약 80배와 23배 수준으로 증가하였는데 우리나라와는 큰 격차를 보인다.

다음으로 <그림 Ⅱ-1>의 하단 오른쪽은 국가별 회전율 변화를 증가폭(막대, 1980~84년 평균 대비 2010~14년 평균의 차이 기준) 순서대로 표시하고 있다. 그 폭이 가장 큰 국가는 미국(2010~14년 기준: 144%p, 2015~19년 기준: 82%p)이며 다음으로 스페인(2010~14년 기준: 88%p, 2015~19년 기준: 80%p), 우리나라(2010~14년 기준: 77%p, 2015~19년 기준: 78%p) 순으로 나타난다. 따라서 우리나라의 경우 회전율도 상당히 큰 증가폭을 보이면서 상위권에 속해 있다.

<그림 Ⅱ-1>에 나타난 변화 추이를 전반적으로 살펴보면, 우리나라의 경우 여타 국가와 비교할 때 세 지표의 증가폭이 상당히 큰 편이며, 특히 실질 시가총액 확대가 두드러진다는 점을 알 수 있었다. 그리고 모든 국가들의 실질 시가총액이 증가하는 한편, 멕시코와 스위스를 제외한 표본 국가에서 GDP 대비 시가총액 비율과 회전율이 모두 증가했다는 사실을 알 수 있다. 이하에서는 이 중 장기적인 경제 성장률과 밀접한 연관성을 나타내는 지표가 존재하는지 상관관계를 통해 살펴보고자 한다.

먼저 <그림 Ⅱ-2>는 규모의 변화와 장기 성장률 간의 관계를 나타내고 있다. 그림에 표시된 추세선(점선)을 보면, 1980년대와 2000년대(좌측 및 우측)의 실질 시가총액 변화는 장기 성장률을 어느 정도 예측하는 것으로 나타난다. 즉, 두 변수는 양(+)의 상관관계를 보이면서 주식시장의 규모가 확대될 때 이후 10년 간의 장기 성장률도 높아지는 경향을 보인다. 다만 1980년대의 경우, 한국의 자료를 제외하면 추세선이 평탄화되면서 유의성이 사라지기 때문에 이 기간에 나타난 예측력은 이상치(outlier)로 인한 결과로 판단된다.

<그림 Ⅱ-3>은 심도의 변화와 장기 성장률 간의 관계를 나타내고 있다. 이에 따르면, 2000년 이전(좌측 및 중앙)까지의 심도 변화는 장기 성장률을 의미 있게 예측하지 못하는 것으로 판단된다. 2000년대(우측)의 경우에는 심도의 변화가 큰 국가들이 장기 성장률도 높은 경향이 일부 나타나면서 약한 양(+)의 상관관계를 보인다.

다음으로 <그림 Ⅱ-4>는 유동성의 변화와 미래의 장기 성장률 간의 관계를 나타내고 있다. 유동성의 경우, 1990년대(중앙)의 변화만이 어느 정도의 예측력을 가지는 것으로 나타난다. 즉, 해당 기간 중 회전율 증가폭이 큰 국가들은 이후 10년간의 성장률이 대체로 높은 경향을 보인다. 하지만 이외 두 기간(좌측 및 우측)에서는 의미 있는 상관관계가 발견되지 않는다.

이상의 상관관계를 바탕으로 볼 때, 주식시장 발전 지표와 장기 성장률 간에 뚜렷한 연관성이 존재한다고 판단하기는 어렵다.10) 이는 단순 상관관계라는 점과 함께 전체 국가가 통합된 자료(pooled sample)를 사용하는 데 따르는 한계일 수도 있다. 따라서 다음 절에서는 국가별 시계열 자료를 이용하여 개별 국가 수준에서 주식시장 발전과 경제 성장 간 관계에 대해 분석하도록 하겠다.

III. 장기 인과성 분석

본 장에서는 벡터오차수정 모형을 이용하여 주식시장의 발전과 경제 성장 간 장기 인과성에 대해 분석한다. 여기에서는 분석 방법론에 대해 간략히 설명한 다음, 국가별 추정 결과와 우리나라에 대한 추가 분석 결과를 제시하도록 하겠다.

1. 실증 분석

본 절에서는 국가별로 주식시장 지표와 성장 간 장기 인과성을 분석한 결과를 제시한다. 또한 동 분석에서 장기 인과성이 관측되는 국가들을 중심으로 금융시장 변화 과정에서 발견되는 주요 특징에 대해서도 살펴보도록 하겠다. 아울러 추가적인 분석을 통해 우리나라에서 주식시장의 발전이 실물 경제 영향을 미치는 경로를 분석하여 그 결과에 대해 논의한다.

가. 주식시장 발전과 경제 성장과의 관계

주식시장의 발전과 경제 성장 간 장기 인과성은 통상적으로 활용되는 벡터오차수정 모형(Vector Error Correction Model, 이하 ‘VECM’)으로 분석된다.11) 장기 인과성은 실질 시가총액(로그 변환), GDP 대비 시가총액 비율(로그 변환)과 회전율(로그 변환)을 각각 주식시장 지표

단, VECM을 이용한 분석을 위해서는 단위근 및 공적분 검정을 통해 이 모형의 적용 가능 여부에 대해 사전적으로 확인하는 과정이 필요하다. 따라서 이하에서는 각국 주식시장 지표 대한 단위근 검정 결과와 단위근 존재 시 GDP와의 공적분 관계에 대한 분석 결과를 먼저 제시하도록 하겠다. 여기에서 단위근 검정은 ADF(Augmented Dickey-Fuller)와 KPSS(Kwiatkowski–Phillips–Schmidt–Shin) 검정에서 5% 유의수준 기준을 모두 충족하는지 여부를 확인하여 판별하고 GDP와의 공적분 관계 여부는 Johansen 검정을 통해 분석하였다.

아울러, 여기에서 한 가지 유의할 점은 VECM이 주식시장과 성장 간 관계를 분석하기 위한 유일한 방법이 아니라는 것이다. 본 고는 거시적인 관점에서 각 집계변수들(aggregate variables)의 관계에 초점을 맞추고 있지만, 미시자료 분석 등을 통해 보다 세분화된 영향 관계에 대해 연구하는 것이 가능하다. 따라서 주식시장 지표와 GDP 간 공적분 관계가 존재하지 않는 국가일지라도 다른 접근법을 통해 주식시장과 실물 부문 간의 관계를 규명할 수 있다. 예컨대 Brown et al.(2009)은 미국 내 기업 자료를 이용하여 신생 기술(young high-tech) 기업들의 연구개발 투자에 주식 발행이 긍정적인 영향을 미쳤음을 밝힌 바 있다. 또한 Didier et al.(2021)은 65개국의 기업 자료를 바탕으로 주식을 통한 자본 조달이 고용과 자본재 투자에 유의한 영향을 미쳤음을 보였다.

독일을 제외한 이외 국가들에서도 실질 시가총액은 GDP에 대해 양(+)의 장기 인과성을 가지는 것으로 분석된다. 벨기에, 멕시코, 한국에 대한 분석 결과에서 실질 시가총액과 GDP가 양(+)의 장기 균형 관계를 가지고, 오차수정항의 계수

벨기에의 경우에도 GDP 대비 시가총액 비율과 GDP는 호주와 유사한 관계를 보였다. 장기 균형 관계를 결정하는 계수

반면, 우리나라의 경우 두 변수가 양(+)의 장기 균형 관계를 가지면서 회전율이 GDP에 양(+)의 장기 인과성을 나타내는 것으로 분석된다. 첫 번째 결과 열의 계수 은 양(+)의 부호를 나타내면서 회전율과 GDP가 장기적으로 동일한 방향으로 변화해 왔음을 의미한다. 또한 오차수정항의 계수

스페인도 우리나라와 유사한 추정 결과를 보인다. 즉, 장기 균형 관계를 나타내는 계수

이상의 분석을 통해 주식시장의 규모와 심도, 유동성 개선이 GDP 증가로 이어진 사례를 다수 확인할 수 있었다. 규모의 경우, 호주, 벨기에, 멕시코, 한국에서 GDP에 대해 양(+)의 인과성이 존재하고, 심도는 호주와 벨기에서 양(+)의 장기 인과성이 존재하는 것으로 나타났다. 그리고 회전율의 경우 우리나라와 스페인에서 GDP에 대해 양(+)의 장기 인과성을 나타내는 것으로 분석되었다.

나. 장기 인과성과 금융시장의 변화 양상

본 절에서는 주식시장 발전 지표가 성장에 양(+)의 장기 인과성을 나타내는 국가들을 중심으로 금융시장의 주요 변화 양상에 대해 살펴본다. 이를 통해 전반적인 금융시장 변화 과정에서 나타나는 해당 국가들의 차별점에 대해 짚어보고자 한다. 금융시장의 변화는 다양한 각도에서 조명해 볼 수 있지만, 여기에서는 크게 국내 및 대외적인 측면과 관련된 세 가지 지표를 바탕으로 대비해 보도록 하겠다. 국내적인 측면에서는 주식시장 외 금융시장의 심도18)와 기업의 상장 활동을 각각 포착할 수 있는 GDP 대비 민간신용 비율과 인구 대비 상장기업수의 변화를 통해 비교해 보고자 한다. 그리고 대외적인 측면에서는 금융시장의 개방도에 초점을 맞추어 Chinn-Ito 지수를 이용하여 살펴보도록 하겠다.

다. 주식시장 발전의 영향 경로: 우리나라

앞 절에 제시된 우리나라에 대한 실증 분석 결과는 주식시장의 규모 및 유동성 증가가 실물 부문에 긍정적인 영향을 미쳤음을 시사한다. 하지만 해당 분석에서는 어떠한 경로를 통해 그 영향이 파급되는지 파악할 수 없다는 한계가 존재한다. 본 절에서는 추가적인 분석을 통해 그 경로에 대해 살펴보도록 한다.

기업은 자본재 구입 등 장기 투자자금 조달을 위해 금융시장을 활용한다. 주식시장을 통한 자금조달이 용이해진다면 이는 기업의 투자 확대를 통해 실물 경제에 긍정적인 영향을 미칠 수 있다. 특히, 앞 절에서 우리나라의 경우 인구당 상장기업수의 증가가 뚜렷하다는 점이 나타났는데, 주식시장의 규모나 유동성은 기업의 상장 활동에 어느 정도 영향을 미칠 가능성이 있다고 생각된다. 예컨대, 주가 상승에 힘입어 실질 시가총액이 증가하는 상황은 기업들이 보다 유리한 가격에 주식을 발행하는 데 도움이 될 수 있다. 또한 Ⅱ장에서 설명한 바와 같이, 거래 활성화로 시장의 유동성이 증가하는 상황은 기업의 자본 조달(주식 발행)에 유리한 조건이 될 수 있다(Levine & Zervos, 1998). 이러한 여건하에서 비상장 기업들은 상장을 통해 자본을 추가 확보하여 생산 기반을 확대하고자 하는 유인을 가질 수 있다.

이하에서는 이러한 추론을 바탕으로 우리나라 주식시장의 규모나 유동성이 상장을 통해 기업의 자본 형성에 영향을 미치는 것으로 상정할 수 있는지 살펴보도록 하겠다. 분석에서는 민간 부문의 생산용 자본스톡21), 인구당 상장기업수(이하 ‘상장기업수’)와 함께 실질 시가총액 또는 회전율을 VECM의 내생변수로 포함하였다. 그리고 자본형성에 영향을 미칠 수 있는 환율 변화, 한국과 미국의 실질금리22), GDP 대비 민간 신용 비율 변화를 통제 변수(모두 시차 변수)로 포함하였다.23) 이 모형에서는 2개의 공적분 벡터가 존재하는 것으로 판별되어 동 조건에 따라 VECM을 추정하였다.

다음 두 열은 오차수정항에 대한 계수 추정치를 바탕으로 장기 인과성을 분석한 결과를 제시하고 있다. 여기에서 세 번째 열은 「실질 시가총액→상장기업수」 방향으로 양(+)의 장기 인과성이 존재함을 나타내고 있다. 즉, 실질 시가총액이 주가 상승 등으로 장기 균형보다 높아지는 경우 기업의 상장이 증가하게 됨을 의미한다. 그리고 다음 열은「상장기업수→자본스톡」의 방향으로 양(+)의 장기 인과성이 존재함을 나타내고 있다. 이는 상장기업수가 장기 균형보다 높은 수준으로 증가할 경우 추가적인 자본 축적이 뒤따르게 됨을 의미한다. 이러한 결과들을 종합하면, 실질 시가총액의 변화가 자본 축적에 영향을 미치는 경로 중 하나로 기업의 상장이 유효하게 작용하는 것으로 판단된다.

Ⅳ. 요약 및 결론

본 고에서는 국가별 실증 분석을 통해 주식시장 지표가 GDP에 양(+)의 장기 인과성을 나타내는 사례를 확인할 수 있었다. 그 중 우리나라와 호주, 벨기에, 멕시코는 규모(실질 시가총액), 호주와 벨기에는 심도(GDP 대비 시가총액 비율), 우리나라와 스페인은 유동성(회전율)이 양(+)의 장기 인과성을 가지는 것으로 분석된다. 또한 우리나라에 대한 추가 분석을 통해 주식시장의 규모와 유동성은 각각 상장기업수에 양(+)의 장기 인과성, 상장기업수는 자본스톡에 양(+)의 장기 인과성을 가지는 것으로 추정되었다. 즉, 주식시장의 규모나 유동성 확대는 기업의 상장을 촉진함으로써 자본 축적과 실물 경제활동을 지원하는 기능을 어느 정도 수행해 왔다고 평가할 수 있다.

본 고를 비롯한 국내외 연구에서 주식시장은 다양한 경로를 통해 생산 활동에 영향을 미칠 수 있다는 점이 밝혀진 바 있다. 이러한 결과는 주식시장도 실물 경제의 성장을 견인하는 역할을 담당할 수 있으므로 그 발전 방향을 지속적으로 모색해야 한다는 점을 시사한다. 국내 주식시장에는 주주가치 제고, 기업 지배구조 개선, 장기투자 문화 정착 등 구조적인 측면에서 해결해야 하는 과제가 존재한다. 지금까지 그 외형이 계속 확대되기는 했지만, 국내 주식시장이 한 단계 더 성장하는 데 이러한 미결 과제들이 장애 요인으로 작용하고 있는 것으로 보인다. 아울러, 최근 가상자산이나 해외 주식과 같은 대체 투자 수단들이 부상하면서 국내 주식시장은 많은 도전에 직면하고 있는 상황이다. 이러한 점을 고려할 때 주식시장의 질적 성장을 통해 투자자 저변을 확대해 나가는 것이 중요한 시점이라 생각된다.

국내 주식시장에 산적해 있는 문제들을 해결하기 위해서는 무엇보다 기업과 투자자들의 노력이 선행되어야 할 것이다. 하지만 민간 주체들이 이를 일관성 있게 지속할 수 있도록, 정책 당국도 제도 개선과 지원 방안을 다각적으로 검토해야 할 필요가 있다. 이러한 노력의 결과, 양질의 유동성을 바탕으로 주식시장이 꾸준히 성장해 나갈 수 있다면 실물 경제도 견실한 성장 동력을 얻을 수 있을 것이다.

1) 통계청(KOSIS) 데이터베이스에 수록된 World Federation of Exchanges의 자료이다.

2) 동 연구에서는 주식시장 지표가 아닌 GDP 대비 예금 및 민간신용 비율을 통해 분석하였다.

3) World Bank의 GDP 대비 시가총액 비율은 금융시장 발전 지수(Financial Development Index)의 하위 항목인 심도(Financial Depth) 지표 중 하나이다.

4) Demirgüç-Kunt & Levine(1996), Levine & Zervos(1998), Beck et al.(2008) 등의 주식시장의 발전 및 성장과의 연관성에 대한 연구에서 GDP 대비 시가총액 비율이 사용된다.

5) 다만, 시장의 이상 과열 등으로 회전율 증가가 지속되는 경우도 존재할 수 있기 때문에 회전율을 통해 거래 비용을 완벽하게 포착하는 데에는 한계가 있음을 밝혀 둔다.

6) World Bank의 금융시장 발전 지수(Financial Development Index)에서 회전율은 하위 지표인 금융 효율성(financial markets efficiency) 지수에 포함된다.

7) World Bank에 수록된 시가총액은 세계 거래소 연맹(World Federation of Exchanges)이 제공하는 자료로 한국은 한국거래소(KOSPI, KOSDAQ), 미국은 뉴욕 증권거래소와 NASDAQ 시장의 시가총액을 포괄한다. 해당 거래소 목록은 홈페이지 (https://www.world-exchanges.org/membership-events#member-list)를 통해 확인할 수 있다.

8) World Bank의 GDP 대비 시가총액 비율과 회전율 자료가 대체로 2019년까지 업데이트되어 있어 해당 연도를 최종 시점으로 하였다.

9) <그림 Ⅱ-2>~<그림 Ⅱ-4>는 Levine & Zervos(1998)와 유사한 관점으로 주식시장 발전과 장기 성장률 간의 관계를 살펴보기 위해 제시되었다. Levine & Zervos(1998)는 각국 금융시장 발전 지표의 초기 수준(1976년 값)이 장기 성장률(이후 27년간 평균 성장률)을 예측하는지 분석한 바 있다. 제시된 그림들은 이와 유사하게 과거의 주식시장 발전이 미래의 장기 성장률(10년)을 예측하는지 보기 위함으로, 직전 연도의 지표 변화가 다음 연도 성장률에 단기 예측력을 가지는지 여부를 분석하기 위함이 아님을 밝혀 둔다.

10) 본 고에서는 생략되었지만, 주식시장 발전 지표 변화를 1980~89년, 성장률을 1990~2019년 기준으로 하더라도 결과는 크게 다르지 않다.

11) VECM에 대한 일반적인 설명은 <부록 1>을 참조할 수 있다.

12) 불안정(non-stationary) 시계열을 선형 결합하여 안정적인(stationary) 시계열이 될 때, 해당 시계열들은 1차 공적분 관계에 있다고 한다. 본 고에서 언급하는 장기 균형 및 공적분 관계는 1차 공적분 관계를 의미한다. 자세한 내용은 Kilian & Lütkepohl(2017)을 참조할 수 있다.

13) 예컨대, 공적분 벡터항

14) Hu & Shin(2016), Han & Lee(2018)는 이와 관련된 예를 제시하고 있다. 그들에 따르면, 미국의 주가와 배당의 경우, 통상적인 선형 공적분 식으로는 장기 균형 관계가 존재하지 않는 것으로 나타나지만, 구조 변화(regime switching)나 시변(time-varying) 공적분 모형으로는 유의하게 포착된다.

15) 특히, 금융위기 이후 글로벌 시스템적으로 중요한 금융기관(G-SIFI: Global Systemically Important Financial Institution)에는 더 높은 강도의 규제가 적용되었는데, 상당수의 G-SIFI가 미국에 소재한다.

16) 제로 금리와 함께 양적 완화, 포워드 가이던스 등 비전통적 통화정책 시행 등을 들 수 있다.

17) 구체적인 추정치는 <부록 2>를 참조할 수 있다(이하 동일).

18) GDP 대비 회사채 발행액 및 회사채 발행 잔액 등도 관련 지표가 될 수 있으나 자료의 제약으로 인해 국가별 비교가 어려웠음을 밝혀둔다.

19) <그림 Ⅱ-1>과 마찬가지로 2019년까지의 자료가 가용하지 않은 국가들이 일부 존재하므로 2010~14년 평균을 기준으로 비교한 결과를 함께 제시하였다.

20) 별도로 표시하지는 않았지만, 인구 대비 상장기업수의 변화율(2015~19년 기준)도 한국과 스페인은 각각 378% 및 216%로 여타 국가들(-62~135%)과 큰 격차를 보였다. 2010~14년 기준으로도 한국은 318%, 스페인은 222%로 –61~101%를 나타낸 여타 국가들에 비해 큰 증가율을 보였다.

21) 비주거용 건물, 토목건설, 운송장비, 기계류, 연구개발, 기타 지식재산생산물이 포함된다.

22) 소비자물가로 실질화된 1년물 금리로 한국은 통안증권, 미국은 국채 금리 기준이다. 통안증권의 경우 1987년 이전의 자료가 존재하지 않기 때문에 이전 자료는 IFS(International Financial Statistics, IMF)에 수록된 재할인율(discount rate)을 통해 추정한 자료를 사용하였다. 재할인율의 통안증권 1년물에 대한 설명력(R2)은 0.94이다.

23) 통제변수가 포함된 모형의 형태는 <부록 1>을 참조할 수 있다.

24) <부록 2>에 구체적인 추정치가 제시되어 있다.

25) 경제적인 측면에서 변수 간의 공적분 관계는 변수 간에 장기 균형 관계가 존재함을 의미하는 것으로 해석된다.

26) 내생변수가 다수인 경우에는 하나 이상의 공적분 벡터가 존재할 수 있으므로 공적분 벡터 개수(r: rank)도 통계적인 검정을 통해 확인해야 한다. 이는 Johansen 검정을 통해 판별할 수 있다.

27) 공적분 벡터의 표현법이 유일하지 않기 때문에 일부 항을 1로 표준화하는 등의 식별 조건을 통해 추정된다. 본 보고서의 실증 분석에서는 내생변수 벡터

28) 만약, 변수 x와 y가 양(+)의 선형 관계

29) 자세한 내용은 Beck(2008) 등을 참조할 수 있다.

참고문헌

Arestis P., Demetriades P. O., Luintel K. B., 2001, Financial Development and Economic Growth: The Role of Stock Markets, Journal of Money, Credit and Banking 33(1).

Beck, T., 2008, The Econometrics of Finance and Growth, World Bank Policy Research working paper 4608.

Beck, T., Feyen, E., Ize, A., Moizeszowicz, F., 2008, Benchmarking Financial Development, World Bank Policy Research working paper 4638.

Beck, T., Levine, R., 2004, Stock markets, banks, and growth: Panel evidence, Journal of Banking & Finance 28(3).

Brown, J.R., Fazzari S.M., Petersen B.C., 2009, Financing innovation and growth: Cash flow, external equity, and the 1990s R&D boom, Journal of Finance 64(1).

Demetriades, P.O., Hussein, K., A., 1996, Does financial development cause economic growth? Time-series evidence from 16 countries, Journal of Development Economics 51.

Demirgüç-Kunt, A., Levine R., 1996, Stock markets, corporate finance, and economic growth: An overview, World Bank Economic Review 10.

Didier, T., Levine, R., Montanes, R.L., Schmukler, S.L., 2021, Capital market financing and firm growth, Journal of International Money and Finance 118.

Hu, L., Shin, Y., 2016, Testing for Cointegration in Markov Switching Error Correction Models, In Essays in Honor of Peter C.B. Phillips, Advances in Econometrics 3.

Kilian, L., Lütkepohl H., 2017, Structural vector autoregressive analysis, Cambridge University Press.

Levine, R., 1991, Stock Markets, Growth, and Tax Policy, Journal of Finance 46(4).

Levine, R., Zervos, S., 1998, Stock Markets, Banks, and Economic Growth, American Economic Review 88(3).

<부록 1> 벡터오차수정 모형

VECM은 N개의 내생변수

VECM 모형을 이용하면 변수 간 균형 관계를 실증적으로 확인하고, 각 변수의 영향 관계를 직관적으로 파악할 수 있다는 장점이 있다. 즉, 공적분 검정을 통해 변수 간 장기 균형 관계에 대해 분석하고, 오차수정항에 대한 계수를 통해 특정 변수가 장기 균형에서 벗어났을 때 관심 변수의 변화를 파악할 수 있다. 다만, VECM은 내생변수가 단위근을 가지고 변수 간에 공적분 관계가 존재할 때 적용할 수 있는 방법이기 때문에 활용성에는 다소 제약이 따를 수 있다.

한편, 통상적인 VAR 모형은 장기 균형 관계에 대한 고려없이 특정 변수에 충격이 발생했을 때 각 내생변수의 반응을 분석하는 데 유용하다. 이러한 분석에서 충격은 예상되지 못한 변화이므로, 충격 반응은 예상되지 못한 변화에 대한 관심 변수의 반응에 해당한다. 충격 반응 분석에서는 별도의 식별 조건을 부과하여 충격을 추출하기 때문에 해당 조건이 합리적으로 설정되는 것이 중요하다.

VECM이나 VAR와 같은 연립방정식 형태의 모형 외에도, 단일방정식 모형을 바탕으로 한 패널 분석 등을 적용할 수도 있다. 특히 풍부한 데이터가 바탕이 된다면, 보다 세분화된 주제 연구를 위해 패널 분석이 유용하게 활용될 수 있다. 다만, 이를 위해서는 별도의 데이터 구축이 필요하고, 내생성, 변수 누락 편이(omitted variable bias) 등에 각별히 유의해야 한다. 반면, VECM이나 VAR 모형은 내생변수들의 시차변수로 구성되기 때문에 비교적 적은 수의 변수로 모형을 구축하더라도 편이가 크지 않은 것으로 알려져 있다.29)

<부록 2> 추정 결과