Find out more about our latest publications

Strategies for Activating the KOFR OIS Market and Implications

Issue Papers 25-24 Dec. 24, 2025

- Research Topic Capital Markets

- Page 24

The Financial Services Commission and the Bank of Korea announced the principle of transitioning the benchmark interest rate system from CD rate, which has been widely used as a reference rate for financial transactions, to a KOFR-centered system. The Korean won interest rate swap sector, which primarily uses CD rate, has large transaction volumes and is closely linked to the use of KOFR in other financial transactions, making the activation of the KOFR OIS market a key task for transitioning to a KOFR-centered benchmark interest rate system.

Establishing an OIS market based on risk-free benchmark rates was one of the most important tasks in the global benchmark interest rate reform process. Two turning points can be observed in the formation of the U.S. SOFR OIS market. First, medium- to long-term SOFR OIS transactions increased as CCPs' price alignment interest and discount rates transitioned to a SOFR basis. Second, SOFR OIS transactions surged after the implementation of the SOFR FIRST policy, and SOFR OIS became mainstream in the USD interest rate swap market, replacing LIBOR IRS.

Unlike major countries, Korea did not previously have an OIS market or short-term interest rate derivatives market, so forming a KOFR OIS market requires meticulous policy design and active participation by market participants from the initial stage. To date, market infrastructure has been established to activate the domestic KOFR OIS market, including the listing of KOFR futures, the commencement of central clearing, and the application of KOFR to price alignment interest. Financial authorities have begun administrative guidance requiring major financial institutions to conduct at least 10% of their interest rate swap transactions as KOFR-linked transactions. Going forward, financial authorities need to focus on activating medium- to long-term KOFR OIS transactions and, while monitoring market formation, apply KOFR OIS to CCPs' discount rates for interest rate swap valuation at an appropriate time.

Individual financial institutions need to explore strategies for utilizing KOFR OIS, considering that KOFR, being based on RP transactions, better reflects actual funding costs than CD rate. Additionally, they should prepare to apply KOFR OIS rates as derivatives valuation discount rates, considering future global alignment and the possibility of central counterparties transitioning their discount rates.

Establishing an OIS market based on risk-free benchmark rates was one of the most important tasks in the global benchmark interest rate reform process. Two turning points can be observed in the formation of the U.S. SOFR OIS market. First, medium- to long-term SOFR OIS transactions increased as CCPs' price alignment interest and discount rates transitioned to a SOFR basis. Second, SOFR OIS transactions surged after the implementation of the SOFR FIRST policy, and SOFR OIS became mainstream in the USD interest rate swap market, replacing LIBOR IRS.

Unlike major countries, Korea did not previously have an OIS market or short-term interest rate derivatives market, so forming a KOFR OIS market requires meticulous policy design and active participation by market participants from the initial stage. To date, market infrastructure has been established to activate the domestic KOFR OIS market, including the listing of KOFR futures, the commencement of central clearing, and the application of KOFR to price alignment interest. Financial authorities have begun administrative guidance requiring major financial institutions to conduct at least 10% of their interest rate swap transactions as KOFR-linked transactions. Going forward, financial authorities need to focus on activating medium- to long-term KOFR OIS transactions and, while monitoring market formation, apply KOFR OIS to CCPs' discount rates for interest rate swap valuation at an appropriate time.

Individual financial institutions need to explore strategies for utilizing KOFR OIS, considering that KOFR, being based on RP transactions, better reflects actual funding costs than CD rate. Additionally, they should prepare to apply KOFR OIS rates as derivatives valuation discount rates, considering future global alignment and the possibility of central counterparties transitioning their discount rates.

Ⅰ. 서론

2021년에 국내 무위험 지표금리로 KOFR(Korea Overnight Financing Repo Rate)가 선정되었고, 이후 지표금리 개혁 작업이 추진되고 있다. 금융위원회와 한국은행은 2024년 8월 금융거래(파생상품, 채권, 대출 등)의 준거금리(reference rate)로 널리 활용되는 CD수익률 대신 KOFR를 중심으로 지표금리 체계를 전환한다는 원칙을 발표하였다.1) 이에 따라 이자율스왑 및 변동금리부채권(Floating Rate Note: FRN) 분야에서 단계적인 전환이 진행되고 있다.

이자율스왑 분야에서 KOFR OIS(Overnight Index Swap)2) 시장 활성화는 KOFR 중심의 새로운 지표금리 체계를 성공적으로 정착시키기 위한 핵심 과제이다. 그 이유로 첫째, 규모 측면에서 CD 이자율스왑의 명목잔액은 약 7,000조원 이상으로 추산되며, 이는 CD 연계 FRN 잔액 48조원(2024년 7월 말)이나 대출 잔액 383조원(2024년 6월 말)과 비교할 때 압도적으로 크다.3) 둘째, KOFR OIS는 금리 헤지 및 투자 도구로서 다른 금융거래의 KOFR 활용 확대와 긴밀히 연계되어 있다. KOFR FRN 발행사는 KOFR OIS를 통해 금리 리스크를 관리할 수 있으며, KOFR 기반 대출 차입자 역시 KOFR OIS로 헤지가 가능하다.

한편, KOFR OIS 시장 형성과 함께 KOFR OIS 금리를 파생상품 평가에 무위험 할인율로 사용함으로써 글로벌 정합성을 확보할 필요도 있다. 글로벌 금융위기 이후 주요국에서는 무위험 지표금리 기반 OIS 금리를 할인율로 사용하는 것이 국제적 표준이 되었으나, 국내에서는 여전히 CD IRS 금리를 할인율로 사용하고 있다.

이에 따라 금융당국은 주요 금융회사들을 대상으로 이자율스왑의 10% 이상을 KOFR 연계 거래로 수행하도록 행정지도를 시작하며(금융위원회, 2025. 5. 30) KOFR OIS 시장 활성화 정책을 추진하고 있다. 본 보고서에서는 KOFR OIS 시장 활성화 방안과 함께 금융회사들의 준비 사항 및 KOFR OIS 활용 방안에 대해 논의하고자 한다. Ⅱ장에서는 이자율스왑 및 OIS의 개념과 활용을 정리한다. Ⅲ장에서는 미국의 지표금리 개혁 과정에서 SOFR OIS 시장의 형성 과정을 분석한다. Ⅳ장에서는 이를 바탕으로 KOFR OIS 시장 활성화를 위한 정책 과제와 금융회사들의 KOFR OIS 활용 및 대응 방안을 제시한다.

Ⅱ. 이자율스왑과 OIS의 개요

이 장에서는 이자율스왑 및 OIS의 개념과 활용을 정리하고, 국내에서 CD 이자율스왑 시장의 확대 과정을 살펴본다.

1. 이자율스왑 및 OIS의 개념과 활용

가. 이자율스왑 및 OIS의 구조

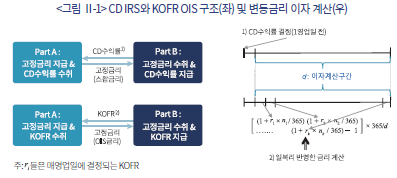

이자율스왑(Interest Rate Swap: IRS)은 특정 통화의 계약금액(명목원금)에 대해 만기까지 서로 다른 이자를 교환하는 파생상품이다. 일반적으로 고정금리 이자와 변동금리 이자를 교환하는 구조이며(<그림 Ⅱ-1>), 명목원금은 실제로 교환되지 않는다. 교환하는 고정금리를 스왑금리(swap rate)라고 하며, 거래 당사자들이 계약 시에 이를 결정하는데, 스왑금리에는 미래 변동금리에 대한 시장의 기대가 반영되어 있다. 변동금리의 준거금리로 다양한 금리가 사용될 수 있으며, 원화(KRW) 이자율스왑에는 대부분 CD수익률이 사용되고 있다(이하 CD IRS).

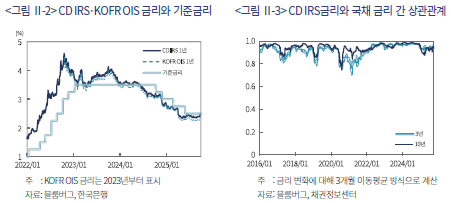

KOFR OIS(Overnight Index Swap)는 변동금리의 준거금리로 KOFR를 사용하는 이자율스왑이다. OIS는 KOFR와 같은 익일물 금리(overnight index)를 준거금리로 사용하는 이자율스왑을 지칭한다. 기본적인 구조는 CD IRS와 동일하게 고정금리(OIS 금리)와 변동금리 이자를 교환하는 방식이다(<그림 Ⅱ-1>). 고정금리인 OIS 금리는 CD IRS의 스왑금리와 마찬가지로 계약 시점에 거래 당사자들에 의해 결정되며, 여기에는 미래 변동금리에 대한 시장의 기대가 반영되어 있다. <그림 Ⅱ-2>는 1년 만기 CD IRS 금리 및 KOFR OIS 금리를 한국은행 기준금리와 비교한 것이다. 기준금리 상승기에는 두 스왑금리가 기준금리보다 높게 형성되고, 하락기에는 비슷하거나 낮은 수준을 보인다.

한편, CD IRS와 KOFR OIS의 변동금리 이자는 각 준거금리 상품의 이자 계산 방식을 따른다. CD IRS는 이자계산 구간(일반적으로 3개월) 시작 직전 영업일에 결정된 CD수익률을 해당 구간에 적용한다. 이와 달리 KOFR OIS는 이자계산 구간 내 매 영업일에 산출되는 KOFR에 일복리(daily compounding)를 적용하여 변동금리4) 이자를 계산한다(<그림 Ⅱ-1>).

나. 이자율스왑의 활용

이자율스왑을 통해 변동금리와 고정금리 간 전환이 가능하다. 따라서 이자율스왑의 일차적인 용도는 거래자의 필요에 따라 자금조달 시 지급해야 할 이자 또는 투자에서 수취하는 이자를 변동금리 또는 고정금리 구조로 전환하는 것이다. 예를 들면, CD IRS는 FRN이나 대출의 CD수익률 변동 리스크를 고정금리로 헤지하는 용도로 활용된다.

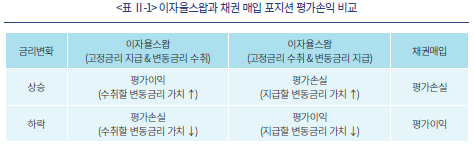

이자율스왑 계약 체결 이후 스왑금리 변화에 따라 거래당사자 간 손익이 발생한다. 스왑금리가 상승 또는 하락하는 경우, 미래에 결정될 변동금리 이자의 기대 가치가 각각 커지거나 작아지게 된다. <그림 Ⅱ-1>의 예제에서 변동금리를 수취하는 당사자 A는 계약 이후 금리가 상승하면 평가이익을 얻게 되고, 반대로 금리가 하락하면 평가손실을 입게 된다. 고정금리 지급 이자율스왑은 금리 변동에 대해 채권을 매입한 경우와 반대되는 손익 구조를 가지므로(<표 Ⅱ-1>), 채권 매입 포지션을 헤지하기 위한 거래로도 활용된다. 이러한 이자율스왑의 특성으로 인해 CD IRS는 일차적인 용도 외에 주로 채권 등 다양한 금리 변동에 대한 위험관리나 방향성 투자 목적으로 사용되면서 시장 규모가 크게 성장하였다.

2. CD IRS 시장의 확대

이자율스왑을 다양한 금리 위험 헤지 수단으로 사용하는 경우 베이시스 위험(basis risk)이 존재한다. 베이시스 위험은 헤지대상 금리와 헤지 수단으로 사용되는 이자율스왑 금리의 변화가 일치하지 않을 때 발생하는 위험을 의미한다. 이러한 베이시스 위험에도 불구하고 CD IRS는 활용 범위를 넓혀오면서 원화(KRW) 이자율스왑의 표준 상품으로 자리잡았다. 2014년 6월부터 중앙청산소(Central Counter Party: CCP) 청산이 시작되면서 시장 참여자가 확대되고 시장이 빠르게 성장하여 2024년 CD IRS의 거래금액은 약 4,500조원에 이른다(금융위원회, 2025. 5. 30). CD IRS 거래의 증가는 역외시장에서도 확인된다. 유럽 내 청산소인 LCH(London Clearing House)에서 청산하는 원화(KRW) 이자율스왑 잔액이 약 4,000조원(2025년 8월 기준)5)에 달하며, 이 중 대부분이 CD IRS로 추정된다.

FRN이나 대출에 대응하는 일차적인 용도 외에 CD IRS의 다른 사용에 대해 살펴보면 다음과 같다. 먼저 국채금리 리스크를 CD IRS로 헤지하는 경우, 국채금리와 CD IRS 금리의 변화가 완전히 일치하지 않기 때문에 헤지 효과가 불완전할 수 있다. <그림 Ⅱ-3>에서 보듯이 국채금리와 CD IRS 금리의 상관관계가 일시적으로 낮은 기간도 존재하지만, 과거 10년 동안 0.94로 높은 수준이다. 따라서 베이시스 위험에도6) 불구하고 시장 참여자들은 금리 위험관리에 국채선물과 함께 거래가 수월한 CD IRS를 널리 활용한다.

단기금리인 한국은행 기준금리에 대해서도 살펴보면, 국내에는 단기금리 파생상품 시장이 없었기 때문에7) 시장 참여자들은 단기(1년 이하) 이자율스왑을 활용해 왔다. 앞서 <그림 Ⅱ-2>에서 살펴본 바와 같이, 1년 만기 CD IRS 금리는 기준금리 변동에 대한 시장의 기대를 반영하여 움직이지만, 신용위험 프리미엄, 기간 프리미엄 등의 요인으로 인해 기준금리와 정확히 일치하지 않는다. 이러한 베이시스 위험에도 불구하고 시장 참여자들은 익숙한 CD IRS를 이용하여 위험관리나 방향성 투자를 해 왔다.

한편, CD수익률이 이자율스왑의 준거금리로 자리잡으면서, 주식스왑(equity swap)이나 총수익스왑(total return swap) 등 다른 파생상품의 변동금리에도 널리 사용되었다.8) 또한, CD IRS 금리는 다른 파생상품 평가에 필요한 할인율로 사용되면서 금리 변화에 대한 헤지 거래 수요도 발생하였다. 예를 들어 파생상품 자산의 경우(평가이익 거래), CD IRS 금리가 상승하면 할인율이 높아지면서 자산의 현재가치가 하락한다. 해당 위험을 헤지하기 위해서는 금리가 상승하면 평가이익이 발생하는 고정금리 지급 CD IRS 거래(<그림 Ⅱ-1>의 Part A의 거래)가 필요하다. 이러한 다양한 파생상품 거래와 기존에 보유한 CD IRS 포지션의 금리 위험을 관리하기 위한 용도로도 CD IRS가 사용되면서, CD IRS는 국내 파생상품 시장 전반의 핵심 상품으로 기능하고 있다.

Ⅲ. LIBOR 이자율스왑의 SOFR OIS 전환

이 장에서는 KOFR OIS 시장 활성화 방안을 논의하기에 앞서, 미국의 지표금리 개혁 추진 과정에서 나타난 SOFR OIS 시장의 확대 양상을 살펴본다. 글로벌 OIS 시장을 이해하기 위해 파생상품 평가 할인율과 OIS 금리의 관계도 설명한다.

1. OIS 금리의 할인율 역할과 OIS 시장의 발전

가. 파생상품 평가 할인율과 OIS 금리

이자율스왑 시장에서 형성되는 스왑금리는 파생상품을 포함한 금융상품 평가에 할인율로 사용된다. 할인율은 담보(collateral) 조건, 거래상대방 위험, 펀딩 비용 등을 고려하여 결정된다. 담보 기반 파생상품 거래의 경우, 제공된 현금 담보에 대해 지급하는 조정이자(Price Alignment Interest: PAI) 금리와 동일한 준거금리를 사용하는 OIS 금리로 할인하는 것이 적절하다.9)

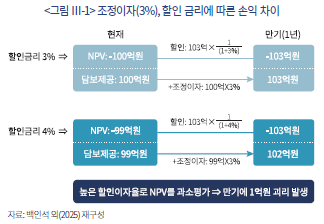

이러한 관계를 간단한 예제로 살펴보자. <그림 Ⅲ-1>은 3%의 조정이자 금리가 적용되는 경우에 할인 금리에 따른 손익 차이를 보여주고 있다. 1년 후 만기에 103억원을 지급해야 하는 계약에 대해 조정이자 금리와 같은 금리인 3%로 할인하면, 현재가치(Net Present Value: NPV)는 100억원이 된다. 해당 금융회사가 평가손실 100억원에 대해 현금 100억원을 거래상대방에게 담보로 제공하고, 담보에 대해 3%의 조정이자를 받게 된다면, 제공한 담보와 조정이자 3억원을 합하여 만기에 103억원을 거래상대방에게 지급하면서 계약을 종료할 수 있다. 반면, 할인 금리로 4%가 적용되면, 평가손실이 약 99억원이 된다. 99억원의 담보에 대한 조정이자는 2.97억원으로 제공한 담보와 조정이자를 합하여도 약 102억원으로 1억원의 괴리가 발생한다. 이처럼 높은 할인 금리를 적용하면 평가손실 상황인 금융회사는 만기에 추가 비용 발생 위험에 노출된다.

조정이자는 익일물 금리를 사용하고 영업일마다 주고받게 되어 있다. 따라서 할인 금리로 같은 준거금리의 OIS 금리가 사용되어야 한다. 글로벌 금융위기 이후 주요 중앙청산소(CCP)와 CSA(Credit Support Annex)10) 계약에서 시장 참여자들은 USD 현금 담보에 대해 익일물 금리인 EFFR(Effective Federal Funds Rate)을 조정이자 금리로 사용하였고, 파생상품 할인에 EFFR 기반 OIS 금리를 적용11)하였다(Hull & White, 2013).12)

나. 글로벌 OIS 시장의 발전

글로벌 금융위기 이전 이자율스왑 시장에서는 LIBOR(London Interbank Offered Rate)를 준거금리로 하는 LIBOR IRS가 지배적인 위치를 차지하고 있었으며, 파생상품 평가의 할인율로도 LIBOR IRS 금리가 사용되었다. 그러나 2008년 글로벌 금융위기 동안 은행들의 신용위험이 급증하면서 LIBOR가 무위험 금리로 적합하지 않다는 문제가 부각되었다.13) 당시 익일물 금리인 EFFR 기반 OIS(이하 EFFR OIS) 3개월물 금리와 LIBOR 3개월물 간 스프레드가 평상시 10bp 내외에서 300bp 이상으로 급격히 확대되었다(Hull & White, 2013).

금융위기 이후 담보 기반 파생상품 거래가 표준화되었고14), 앞에서 살펴본 바와 같이 담보부 파생상품의 평가에는 신용위험이 포함된 LIBOR가 아닌 무위험 금리를 할인율로 사용해야 한다는 인식이 확산되었다. USD 파생상품의 경우 평가 할인율과 변동증거금에 대한 조정이자에 각각 EFFR 기반 OIS 금리와 익일물 EFFR이 적용되기 시작하였다.

2010년 6월 LCH가 USD 이자율스왑의 할인율과 조정이자를 LIBOR 기반에서 OIS 기반으로 전환하였고15), CME 등 주요 중앙청산소와 비청산 장외파생상품 시장으로 이러한 변화가 확산되면서 OIS 기반 할인과 조정이자가 시장 표준으로 자리 잡게 되었다. 이에 따라 시장 참가자들은 무위험금리 거래 수요뿐만 아니라 할인율 변동 위험관리를 위한 헤지 수단으로 EFFR OIS를 활용하게 되었고, 이는 EFFR OIS 시장이 성장하는 주요 동인이 되었다.

2017년 LIBOR 산출 중단 가능성이 공식화되기 이전까지 USD 이자율스왑 시장에서는 LIBOR IRS가 여전히 거래의 주류를 이루었으나, 무위험금리 역할을 하며 다양한 파생상품의 할인율로 사용되는 EFFR OIS 시장도 이미 자리 잡고 있었다. 이처럼 할인율로 사용되는 OIS 시장이 이미 구축되어 있었던 점은 이후 LIBOR에서 SOFR로의 전환 과정에서 SOFR OIS 시장이 원활하게 형성될 수 있었던 핵심 요인이었다고 볼 수 있다. 반면 국내 상황은 주요국 시장과 달리 무위험금리 기반 OIS 시장이 부재하며, 파생상품 평가 할인율로도 CD IRS 금리가 여전히 사용되고 있다. 이는 KOFR OIS 시장 형성을 위해서는 초기 단계부터 세밀한 정책 설계와 시장 참여자들의 적극적 참여가 필요함을 시사한다.

2. SOFR OIS 시장으로의 전환

2017년 LIBOR 산출 중단 가능성이 공식화된 이후에도 LIBOR IRS가 여전히 USD 이자율스왑의 주류를 이루고 있었다. 미국에서는 LIBOR를 대체하기 위한 새로운 무위험 지표금리로 SOFR(Secured Overnight Financing Rate)가 선정되었고, ARRC(Alternative Reference Rates Committee)는 SOFR를 활성화하기 위해 우선적으로 SOFR 기반 파생상품 시장 형성을 단계적으로 추진하였다.16) 이러한 전환 과정은 KOFR OIS 시장 형성에 중요한 시사점을 제공하므로, 단계별 진행 상황과 SOFR OIS 거래금액의 변화를 살펴보고자 한다.

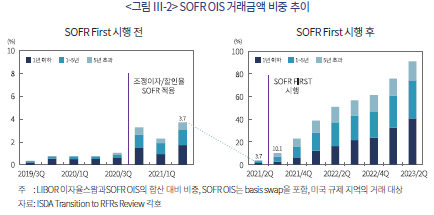

우선 2018년 상반기에 ARRC 회원들은 SOFR 선물 및 SOFR OIS 거래를 위한 시장 인프라를 본격적으로 구축하였다. 이를 기반으로 SOFR 선물 거래(2018년 5월)와 SOFR OIS 거래가 공식적으로 시작되었다. 이어 SOFR OIS의 중앙청산은 2018년 7월과 10월 LCH와 CME(Chicago Mercantile Exchange)에서 순차적으로 개시되었다. 초기 단계에서는 조정이자(PAI)와 할인율이 기존의 EFFR 기반으로 유지되었다. 이는 SOFR OIS 시장이 충분히 형성되지 않은 상황에서 할인율로 사용하기에는 유동성이 부족했던 점과, EFFR 역시 무위험금리로서의 성격을 갖고 있었다는 점이 고려된 것이었다. 이 시기에 점차 SOFR OIS 거래가 증가하였지만, <그림 Ⅲ-2>의 왼쪽 그래프에서 볼 수 있듯이 절대적인 규모는 크지 않았으며, 만기 1년 이하의 단기 거래 위주였다.

이후 2020년 10월부터 LCH와 CME의 CCP는 조정이자 및 할인율의 기준을 EFFR에서 SOFR로 전환하여 시장 참가자들이 위험관리를 위해 SOFR OIS를 거래할 유인을 제공하였다. 이러한 변화는 중장기(1년 초과~) SOFR OIS 거래 규모에 결정적인 영향을 주었다. <그림 Ⅲ-2>의 왼쪽 그래프에서 볼 수 있듯이 2020년 4분기부터 중장기 SOFR OIS 거래가 증가하기 시작하였다. 이는 특히 중장기 SOFR OIS 시장 형성의 중요한 전환점이 되었으며, SOFR를 준거금리로 하는 파생상품의 최소 유동성 확보라는 1차적인 목표가 달성되었다고 할 수 있다.

중장기 구간까지 SOFR OIS 시장이 어느 정도 형성되었으나, <그림 Ⅲ-2>의 오른쪽 그래프에서 볼 수 있듯이 2021년 2분기 SOFR OIS 거래금액 비중은 LIBOR IRS와 SOFR OIS 합산 대비 3.7% 수준에 그쳐 여전히 LIBOR IRS 거래가 이자율스왑의 주류를 이루고 있었다. SOFR OIS로의 전환을 가속화한 계기는 2021년 7월 CFTC(Commodity Futures Trading Commission)가 발표한 'SOFR First' 이니셔티브였다. 이는 주요 딜러 간 신규 이자율스왑 준거금리로 LIBOR 대신 SOFR를 우선적으로 사용하도록 권고한 조치이다.17)

SOFR FIRST 도입 이후 2021년 3분기부터 SOFR OIS 거래금액이 급격히 증가하였으며, SOFR OIS가 USD 이자율스왑 시장에서 주류를 이루게 되었다. 물론 2023년부터 모든 구간의 LIBOR 산출 중단이 확정된 상황이기도 했지만, LIBOR IRS에서 SOFR OIS 시장으로의 전환 과정에서는 정책적 유도가 핵심적 역할을 했다고 평가할 수 있다.

Ⅳ. KOFR OIS 시장 활성화 과제

이 장에서는 KOFR OIS 시장 활성화를 위해 지금까지 진행된 사항을 정리하고, 향후 추진해야 할 과제를 제시한다. 또한, 금융회사들이 KOFR OIS를 활용하는 방안과 함께 준비할 사항을 살펴본다.

1. KOFR OIS 시장 활성화 방안

가. KOFR OIS 시장의 필요성

국내에서는 이자율스왑을 비롯한 다양한 금융거래의 준거금리로 CD수익률이 광범위하게 사용되어 왔다. CD수익률은 금융위원회가 중요지표로 지정하여 관리하고 있지만, 실거래가 아닌 호가 기반 금리라는 한계가 있다. LIBOR 조작 사건 이후 실거래 기반 지표금리로의 전환이 글로벌 표준이 되었다(금융위원회, 2024. 12. 10; 백인석 외, 2025). 이에 금융당국은 실거래 기반 국내 무위험지표금리인 KOFR의 활용을 확대하고 CD수익률 의존도를 단계적으로 축소해 나간다는 계획을 발표하였다. 서론에서 언급한 바와 같이, 이러한 KOFR 중심 지표금리 체계로의 전환을 실질적으로 추진하기 위해서는 이자율스왑 시장에서 KOFR OIS 시장을 활성화하는 것이 핵심 과제이다.

Ⅱ장에서 살펴본 바와 같이 국내 이자율스왑 시장은 CD IRS를 중심으로 형성되어 있으며, 다양한 용도로 활용되고 있다. 또한 이자율스왑의 준거금리는 FRN, 대출, 파생상품 등 다른 금융거래의 준거금리와도 긴밀히 연계되어 있다. 따라서 KOFR OIS 시장이 활성화되면 이자율스왑뿐만 아니라 연계된 다른 금융거래에서도 KOFR 활용이 자연스럽게 확대되면서 CD수익률을 대체할 수 있을 것이다.

한편, Ⅲ장 1절에서 설명하였듯이 글로벌 금융위기 이후 주요국에서는 무위험금리 기반 OIS 시장이 발전하였지만, 국내에서는 OIS 시장이 형성되지 않았고, 단기금리 파생상품 시장도 없었다. KOFR OIS 시장이 형성되면, 파생상품 평가의 할인율에도 KOFR OIS 금리를 적용하여 글로벌 정합성을 확보할 수 있다. 또한 KOFR OIS는 국내 단기금리 파생상품 시장을 형성하는 기반이 될 것이다.

나. KOFR OIS 시장 활성화 진행 현황

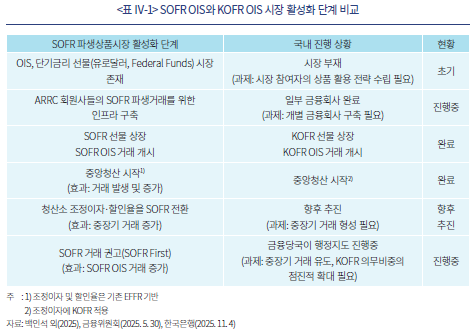

KOFR OIS 시장 활성화를 위해 시장 인프라 구축과 제도 정비가 다각적으로 추진되어 왔다. <표 Ⅳ-1>은 Ⅲ장에서 살펴본 SOFR OIS 시장 형성을 위해 ARRC가 진행한 단계와 국내 상황을 비교한 것이다.

먼저 시장 인프라 측면에서 보면, KOFR 기반 파생상품 거래를 위한 기본 여건은 마련되었다. 2022년 3월 한국거래소에 KOFR 선물이 상장되었고, KOFR OIS도 표준화되어 장외에서 거래되고 있다. 다만 미국의 경우 선물 상장 후 SOFR 선물시장이 빠르게 활성화된 것과 달리, 국내에서는 KOFR 선물 거래가 매우 미미한 수준이다.18) KOFR OIS 거래 역시 1년 이하 만기의 단기 거래 위주로 활발하지 않은 상황이다. 이러한 가운데 2025년 10월 한국거래소 중앙청산소의 KOFR OIS 청산 서비스 개시는 KOFR OIS 거래 활성화의 중요한 계기가 될 것으로 기대된다. 중앙청산은 거래상대방 위험을 경감하고 증거금 효율성을 높여, 특히 비은행 금융회사들의 시장 접근성과 거래 편의성을 개선할 수 있다.

금융당국은 행정지도를 통해 KOFR OIS 시장의 초기 유동성 확보를 적극 추진하고 있다. 2025년 7월부터 주요 은행 및 증권사를 대상으로 이자율스왑 거래 중 10% 이상을 KOFR 연계 거래로 수행하도록 권고하고 있으며, 향후 시장 상황을 고려하여 이 비중을 단계적으로 확대해 나갈 계획이다(금융위원회, 2025. 5. 30). 이러한 정책적 유도는 미국에서 CFTC가 ‘SOFR FIRST’ 이니셔티브를 통해 SOFR OIS 시장 전환을 가속화했던 사례와 유사하다. 국내는 주요국과 달리 기존에 OIS 시장이나 단기금리 파생상품 시장이 부재했다. 따라서 시장 형성 초기부터 정책적 유도가 필요한 상황이며, 이는 자연스러운 시장 발전을 기대하기 어려운 국내 여건을 고려한 조치라고 할 수 있다.

또한 금융당국은 KOFR를 CD수익률의 대체금리(fallback rate)로 지정하여 ISDA 대체 조항에 반영하였다(한국은행, 2024. 11. 4). CD수익률 산출이 중단되는 경우에 ‘ARR(Adjusted Reference Rate)+SA(Spread Adjustment)’ 방식으로 CD수익률이 대체되어 기존의 파생거래가 지속될 수 있다. KOFR를 이용한 ARR(조정기준금리)은 일복리를 적용하여 계산한 KOFR OIS의 변동금리와 같다(<그림 Ⅱ-1> 참고). SA(스프레드 조정)는 CD수익률과 KOFR의 ARR 간 역사적 스프레드를 반영하여 산출된다.19) 결국 CD IRS의 변동금리로 KOFR OIS의 변동금리에 SA를 더한 금리가 적용되는 셈이다.20) 대체금리 지정은 CD수익률 연계 파생거래의 강건성(robustness)을 향상시키는21) 동시에, KOFR가 장기적으로 CD수익률을 대체할 무위험지표금리로 자리 잡을 것임을 명확히 한 조치이다.

다. KOFR OIS 시장 활성화를 위한 향후 추진 과제

시장 인프라 구축과 금융당국의 행정지도가 진행되었으나, KOFR OIS 시장 활성화를 위해서는 금융당국 차원의 추가 과제와 함께 개별 금융회사 차원의 대응이 필요하다(<표 Ⅳ-1>).

우선, 중장기 거래 활성화를 통해 실거래 기반의 중장기 KOFR OIS 금리가 형성되어야 한다. 현재 행정지도 방안은 거래금액 기준으로 설계되어 있어 단기 거래에 치중될 가능성이 크다. 따라서 금융당국은 듀레이션이나 BPV(Basis Point Value) 같은 금리위험을 고려한 중장기 거래 인센티브를 행정지도 방안에 반영할 필요가 있다.22) 아울러 시장 초기 단계에서는 거래가 활발하지 않을 것으로 예상되므로, 특히 중장기 구간에서는 실거래 기반이 아닌 호가 기반의 금리 형성이 불가피할 것으로 보인다. OIS 호가 스크린은 중앙청산소 평가에도 활용되므로, 호가의 신뢰성 확보가 매우 중요하다. 따라서 금융당국과 시장 참여자들은 OIS 호가 스크린을 지속적으로 모니터링하여 이상 가격이나 비합리적인 호가가 제시되지 않도록 관리할 필요가 있다.

다음으로, 금융당국은 중앙청산소의 CD IRS 평가 시 할인율에도 KOFR를 적용하는 방안을 검토해야 한다. Ⅲ장에서 살펴본 미국 SOFR OIS 시장 사례와 같이, 조정이자 및 할인율을 SOFR 기반으로 전환한 것은 할인율 헤지 수요를 발생시켜서 중장기 SOFR OIS 거래에 대한 유인을 강화하는 효과가 있었다. 다만, 이러한 전환을 위해서는 KOFR OIS 금리가 모든 만기 구간에서 합리적으로 형성되어야 한다. 따라서 행정지도 초기 단계에서 중장기 구간 KOFR OIS 거래를 유도하고 시장 형성 정도를 모니터링한 후 할인율 전환을 추진할 필요가 있다. 또한 주요국과 달리 OIS 금리를 할인율로 사용하는 방식은 국내에서 새로운 시도이기 때문에 시장 참여자들의 준비도 필요하다.23)

또한, 개별 금융회사 차원에서 KOFR OIS 거래를 위한 인프라 구축과 적극적인 거래 참여가 필요하다. <표 Ⅳ-1>의 첫 행에 제시한 바와 같이 주요국과 달리 국내 시장에는 기존에 무위험금리 OIS 및 단기금리 파생상품 시장이 존재하지 않았다. 따라서 시장 참여자들이 이러한 상품에 익숙하지 않으며, 시장 인프라 구축이 완료된 것과 달리 개별 금융회사 차원의 준비는 아직 부족한 상황이다. 금융회사들은 KOFR OIS 거래를 위한 시스템과 리스크 관리 체계를 갖추고, KOFR OIS를 금리 위험 관리 도구로 활용하는 방안을 모색해야 한다.

2. 금융회사의 대응

가. KOFR OIS의 활용

Ⅱ장에서 살펴본 바와 같이, 이자율스왑으로서 KOFR OIS의 일차적인 활용24)방안을 생각해 볼 수 있다. KOFR의 기초 거래가 RP25)이므로 KOFR는 CD수익률보다 시장 참가자들의 실제 자금조달 비용을 더 잘 반영한다. 예를 들어, 국채를 보유한 투자자가 RP 조달로 레버리지를 활용하여 채권에 투자하는 경우, KOFR OIS 고정금리 지급 거래를 통해 원하는 기간 동안의 조달비용을 헤지할 수 있다. 반대로 RP로 여유자금을 대여하는 경우, 투자자는 KOFR OIS 고정금리 수취 거래를 통해 자금 운용 이자수익을 고정할 수 있다.

KOFR OIS는 기간물 RP 시장 활성화 및 안정에도 기여할 수 있다. 예를 들어, 1개월물 KOFR OIS 금리는 1개월 기간물 RP 금리와 연계된다. 다만, 기간물 RP는 만기까지 자금이 고정되는 반면, OIS 금리는 익일물을 롤오버하여 조달하는 금리로 해석할 수 있으므로, 두 금리 간 스프레드는 기간물 RP에 내재된 유동성 프리미엄을 반영한다고 볼 수 있다. 시장 참여자들은 KOFR OIS를 활용하면 자금조달과 연계하여 RP 금리 위험관리를 효율적으로 수행할 수 있다는 점을 인식하고, 그 활용 방안을 연구할 필요가 있다.

KOFR OIS는 CD IRS와 마찬가지로 채권 등 다양한 금리 변동에 대한 위험관리나 방향성 투자 목적으로도 활용될 수 있다. 시장 참여자들은 단기 CD IRS 및 국채선물을 이용하여 한국은행 기준금리 등 단기금리에 대한 위험을 관리해 왔으나, 베이시스 위험이 존재했다. <그림 Ⅳ-1>은 KOFR와 한국은행 기준금리의 3개월 평균 추이를 보여준다. 두 금리가 상당히 밀접하게 움직이는 것을 확인할 수 있으며, KOFR OIS의 변동금리는 일복리 계산 방식으로 산출되므로 이러한 평균값으로 볼 수 있다. 예를 들어, 3개월 만기 KOFR OIS 거래를 통해 향후 3개월간 기준금리 변동 위험을 효과적으로 헤지할 수 있다. 또한 KOFR OIS 금리에는 해당 기간 동안의 기준금리에 대한 시장의 기대가 반영되어 있어, KOFR OIS 시장이 정착되면 정책 당국에게 중요한 정책 지표로 활용될 수 있다.

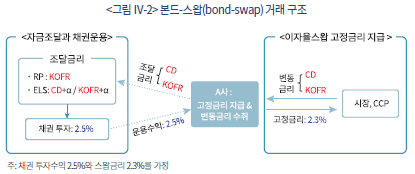

시장 참여자들이 CD IRS를 활용하는 대표적인 예로 본드-스왑(bond-swap) 거래가 있다. <그림 Ⅳ-2>의 본드-스왑 거래 구조는 채권 매수와 고정금리를 지급하는 CD IRS 거래의 조합이다. 이를 통해 보유 채권의 금리나 자금조달 금리 변동을 헤지하고, 본드-스왑 스프레드에 대한 방향성 투자26)가 가능하다.

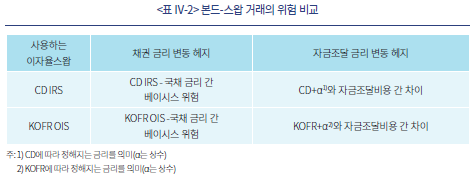

CD IRS 대신 KOFR OIS를 사용하면 동일한 구조의 거래가 가능하다. <표 Ⅳ-2>는 본드-스왑 거래에서 CD IRS 또는 KOFR OIS를 사용하여 채권 금리 변동 헤지 및 자금조달 금리 변동 헤지 시 발생할 수 있는 위험을 정리한 표이다. 채권 금리 변동을 CD IRS 또는 KOFR OIS로 헤지할 때, 두 방법 모두 베이시스 위험에 노출되며, 어느 것이 더 유리하다고 단정하기는 어렵다. 반면, 자금조달 금리 헤지 측면에서는 실제 조달 금리를 더 잘 반영하는 스왑이 유리하다. 특히 채권 운용 시 RP로 조달하는 경우, KOFR OIS가 CD IRS보다 자금조달 금리를 더 정확하게 반영한다. 따라서 KOFR OIS를 활용하면 CD IRS와 동일한 효과를 얻으면서도, 실제 조달 구조와 더 밀접하게 연계된 위험관리가 가능하다. 증권사의 ELS 조달에서 현재는 주로 CD+α 구조가 사용되는데, RP 시장 참여도를 감안한다면 증권사들이 KOFR+α 체계로 점차 전환해 나가는 것도 검토할 필요가 있다. 증권사들의 이러한 전환 시도는 KOFR OIS에 대한 거래 수요 확대와 시장 활성화에 기여할 것이다.

나. 할인율 변경 효과

주요국과 달리 국내에서는 글로벌 금융위기 이후에도 OIS 시장이 형성되지 않았고, 여전히 CD IRS 금리가 할인율로 널리 사용되고 있다. 파생상품의 조정이자 금리로는 주로 콜금리가 사용되었으며, 한국거래소 중앙청산소는 2025년 10월 KOFR OIS 중앙청산을 개시하면서 조정이자 금리를 KOFR로 변경하였다. 증권 담보로는 주로 국채(통안채)가 사용되는데, 이러한 경우 국채를 담보로 한 RP의 이자가 조정이자에 해당하므로 KOFR가 조정이자 금리라고 할 수 있다. 따라서 국내에서는 조정이자 금리는 무위험금리에 해당하지만, CD IRS 금리가 할인율로 적용되어 괴리가 존재해 왔다.

KOFR OIS 시장이 형성된다면, 금융회사들은 이러한 괴리를 해소하기 위해 파생상품 평가 시 할인율 변경을 준비할 필요가 있다. 특히 중앙청산소가 이자율스왑 평가 시 할인율을 KOFR OIS 금리로 전환할 가능성을 감안할 때, 이러한 준비가 더욱 중요하다. 파생상품에 대한 할인율이 CD IRS 금리에서 KOFR OIS 금리로 변경되면 두 가지 주요 효과가 발생한다. 첫째, CD IRS 금리는 신용위험 프리미엄을 포함하고 있어 KOFR OIS 금리가 더 낮으므로27) 현재가치의 절대값이 더 커진다. 현재가치 차이는 CD IRS 금리와 KOFR OIS 금리 간 스프레드가 클수록 더 크게 나타난다. 둘째, 파생상품의 현재가치가 KOFR OIS 금리에도 의존하게 되면서 KOFR OIS 금리 변화에 대한 민감도(BPV)28)가 발생하며, 이를 헤지하기 위해서는 KOFR OIS 거래가 필요하다. 민감도 효과는 현재가치의 절대값이 클수록 더 커지게 된다.29)

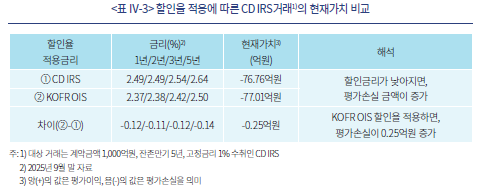

이를 구체적인 예제를 통해 살펴보자. <표 Ⅳ-3>는 계약금액 1,000억원, 잔존만기 5년, 고정금리 1%를 수취하는 CD IRS 계약30)을 대상으로 CD IRS 금리와 KOFR OIS 금리를 각각 할인율로 적용할 때 현재가치를 비교한 표이다. 2025년 9월 말 금리를 기준으로 계산하였다. 할인율로 KOFR OIS 금리가 적용될 경우, 평가손실이 77.01억원으로, CD IRS 금리로 할인하는 경우(76.76억원)보다 평가손실이 0.25억원 더 크다.

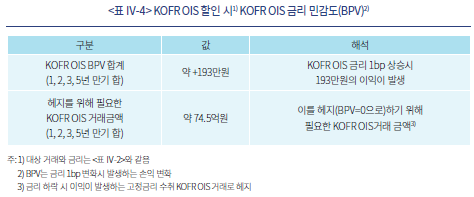

한편, KOFR OIS 금리로 할인하는 경우 CD IRS 금리에 대한 BPV뿐만 아니라 KOFR OIS 금리에 대한 BPV도 발생한다. <표 Ⅳ-4>에서 1년, 2년, 3년, 5년 만기의 KOFR OIS BPV 합계는 약 +193만원으로, 이는 KOFR OIS 금리가 1bp 상승하면 약 193만원의 이익이 발생함을 의미한다. 이를 헤지하기 위해서는 금리 하락 시 이익이 발생하는 고정금리 수취 KOFR OIS 거래가 필요하며, 필요한 거래금액은 약 74.53억원(해당 만기별 합계)이다.31)

Ⅴ. 요약 및 시사점

주로 CD수익률이 사용되고 있는 이자율스왑 부문은 규모적 측면뿐만 아니라, 다른 금융거래의 KOFR 활용과 긴밀히 연계되기 때문에, KOFR의 활성화 및 CD수익률 대체를 위해 KOFR OIS 시장 활성화는 중요한 과제이다. 무위험지표금리 기반 OIS 시장 형성은 글로벌 지표금리 개혁 과정에서도 핵심적인 과제였다. 미국의 SOFR OIS 시장 형성 과정을 검토해 보면, OIS 시장 활성화에 있어 인프라 정비와 함께 정책적 유도도 핵심적 역할을 한다는 점을 보여준다.

국내는 주요국과 달리 기존에 OIS 시장과 단기금리 파생상품 시장이 없었기 때문에 초기 단계부터 세밀한 정책 설계와 시장 참여자의 적극적 참여가 필요하다. 현재까지 KOFR OIS 시장 활성화를 위해 KOFR 선물 상장, 중앙청산 개시, 청산소 조정이자에 KOFR 적용 등 시장 인프라가 구축되었다. 이와 함께 금융당국은 이자율스왑 거래의 10% 이상을 KOFR 연계 거래로 수행하도록 행정지도를 시작하였다. 향후에는 행정지도에 만기별 위험에 따른 합리적인 인센티브를 도입하여 중장기 KOFR OIS 거래 활성화에 초점을 맞출 필요가 있다. 또한 시장 형성을 모니터링하면서 적절한 시기에 청산소 할인율에 KOFR OIS를 적용해야 한다.

KOFR는 RP 금리를 반영하여 CD수익률보다 금융회사의 실제 자금조달 비용을 더 잘 나타낸다. 개별 금융회사는 KOFR OIS 활용 전략을 모색하고 위험관리 체계를 갖추어야 한다. 또한 향후 글로벌 정합성 확보 및 중앙청산소의 할인율 전환 가능성을 고려하여 파생상품 평가 할인율로 KOFR OIS 금리를 적용하는 데에도 대비해야 한다. 정책적 지원과 함께 금융회사의 자발적이고 적극적인 참여가 뒷받침될 때 KOFR OIS 시장이 형성되고 국내 주요 금리 파생상품으로 자리 잡을 수 있을 것이다.

1) 주요국의 지표금리 개혁과 KOFR 활성화 필요성 및 로드맵은 한국은행(2024. 8. 28), 금융위원회(2024. 12. 10), 백인석 외(2025)를 참고하면 된다. 본고는 이자율스왑 부문에서 KOFR OIS 거래 활성화를 주제로 논의한다.

2) KOFR는 익일물(overnight) RP 금리이다. KOFR와 같은 overnight index를 준거금리로 사용하는 이자율스왑을 OIS라고 칭한다.

3) CD수익률을 사용하는 금융거래의 규모를 정확히 추산하기 어려운 한계가 있으며, 백인석 외(2025)를 참고하였다.

4) KOFR OIS 계약서에서는 <그림 Ⅱ-1>의 KOFR에 일복리를 적용하여 계산한 금리를 'KRW-KOFR-OIS Compounding'으로 표기한다.

5) 역외에서 해외 금융회사 간에 이자 차액을 달러로 결제하는 ND(Non-Deliverable) IRS를 거래한다. CD IRS는 본문에서 설명한 것처럼 우리나라 금리에 대한 위험을 관리하는 용도로 활용된다.

6) 국채 금리와 CD IRS 금리 간 베이시스는 신용위험, 수급, 자금 상황 등의 영향을 받는 것으로 추정된다.

7) CD 선물이 있었지만, 상장폐지되었고, 최근(2022년) KOFR 선물이 상장되었지만, 거래가 거의 없는 상황이다.

8) 일반적으로 변동금리인 CD+α와 기초자산의 수익률(return)을 교환하는 구조이다.

9) 조정이자는 현금 담보(평가손익 반영) 수취자가 담보 제공자에게 지급하는 이자이다. 이는 파생 계약의 만기 이전에 주고받는 현금 담보에 대한 이자를 보상하는 의미이다. 조정이자와 파생상품 가치평가에 대한 설명은 백인석 외(2025) 부록을 참고하기 바란다.

10) 장외파생상품 거래에 대해 거래 당사자 간 담보(통상 현금, 증권) 교환에 대한 조건을 규정하는 법적 계약서이다.

11) EFFR은 미국 연방기금시장에서 형성되는 익일물 무담보 차입금리로 신용위험이 거의 없는 무위험금리로 볼 수 있다. SOFR 도입 이후에는 조정이자와 할인율 체계가 SOFR 기반으로 전환되었다.

12) IFRS 13에서 공정가치 평가시 CVA(Credit Value Adjustment, 거래상대방 신용위험), DVA(Debt Value adjustment, 보고기업 신용위험), FVA(Funding Value Adjustment, 보고기업 펀딩 비용) 등을 반영하도록 하고 있다. 담보 기반이 아닌 거래의 경우 신용위험 반영 금리로 할인하기보다 무위험금리로 할인한 후에 CVA, DVA, FVA 조정을 하는 방식이 합리적이다(Hull & White, 2013). 국내 금융회사들은 일반적으로 CD IRS 금리(무위험금리 역할)로 할인한 이후 부도확률과 손실률을 사용하여 CVA, DVA 조정을 하고 있다.

13) LIBOR의 신용위험에 대한 내용은 백인석 외(2025) Ⅲ장을 참고하기 바란다.

14) 2009년, 2011년 G20 정상회담에서 이자율스왑 등 표준화된 장외파생상품의 CCP 청산을 의무화하고, 비청산 장외파생상품에 대해 증거금 기준을 강화하도록 합의하였다.

15) EUR, GBP LIBOR에 대해서 각각 EONIA, SONIA OIS 기반으로 전환되었다. LCH의 전환은 https://secure-area.lchclearnet.com/media_centre/press_releases/2010-06-17.asp 을 참고하면 된다.

16) 백인석 외(2025) Ⅲ장의 미국 사례를 참고로 작성하였다. ARRC는 SOFR를 준거금리로 하는 파생상품의 최소 유동성 형성을 핵심 과제로 선정하였다. ARRC의 문서는 ARRC(2023) 또는 다음 사이트를 참고하면 된다.

https://www.newyorkfed.org/arrc/sofr-transition#pacedtransition

17) CFTC는 이자율스왑을 시작으로 이종통화스왑, 비선형파생상품, 거래소 상장 파생상품에 대해 순차적으로 LIBOR 대신 SOFR를 우선적으로 사용할 것을 권고하였다(CFTC, 2021; 백인석 외, 2025).

18) 본고에서는 KOFR OIS를 주제로 다루고 있지만, KOFR 선물도 중요한 파생상품이다. 장내파생상품의 장점(거래의 용이성, 가격발견기능 등)으로 인해 ARRC도 선물시장 형성에 관심을 가졌으며, 상장 이후 빠른 시간에 SOFR 선물시장이 형성되었다.

19) 자세한 산출방법은 LIBOR 대상으로 한 Bloomberg/ISDA(2021)의 Section 4를 참고하기 바란다. CD수익률에 대한 ARR과 SA는 블룸버그에서 조회할 수 있다(Screen <FBAK>).

20) 시장 참여자들이 중장기 CD IRS 금리와 KOFR OIS 금리 간 스프레드를 산정할 때 SA를 참고할 수 있다. <부록>에서 LIBOR 사례를 정리하였다.

21) 강건성은 CD수익률 산출 중단 같은 위기에도 파생거래의 신뢰도가 유지되는 것을 의미한다.

22) 현행 행정지도에서 5년 초과 거래에 거래금액의 10~20%를 가산하여 인정하고 있지만, 5년 및 10년 거래의 듀레이션(또는 BPV)은 1년 거래 대비 각각 4배 및 7배 이상 된다는 점을 반영하여야 한다.

23) 할인율 변경으로 발생하는 효과는 2절에서 살펴보기로 한다.

24) KOFR 선물시장 거래가 부족한 상황이지만, 향후 시장이 활성화된다면, KOFR 선물을 이용할 수도 있다.

25) 본고에서 RP는 국채 통안채 담보 RP를 의미한다. KOFR 산출에 적용되는 RP 거래 규모는 일평균 67조원에 달한다.

26) ‘본드-스왑 스프레드 = 채권 금리-IRS 금리(보통 양의 값)’이며 본드-스왑 거래에서 채권은 통상 국채를 사용한다. 거래 이후 IRS 금리와 채권 금리의 차이가 변화하면, 손익이 발생한다. 예를 들어 본드-스왑 스프레드가 축소되면(양의 값이 작아지면) 평가이익을 얻는다.

27) 호가 데이터를 보면, 0.1~0.2% 차이가 있다.

28) 금리 변화시 손익이 변화하는 정도를 계산한 값이다. BPV는 금리 1bp 변화시 발생하는 손익의 변화이며, 본고에서는 이 지표를 이용한다.

29) 액면금액이 큰 채권의 금리 민감도가 큰 것과 같은 원리이다.

30) 2020년 9월 말에 고정금리 1%를 수취하고 CD수익률을 지급하는 10년 만기 거래를 체결한 후 2025년 9월 말 현재 잔존만기가 5년이 된 경우를 가정한 것이다. 계약 당시 10년 스왑금리는 1% 수준이었으며, 2025년 9월 말 5년 CD IRS 금리는 2.64%이다. 계약 금리보다 시장 스왑금리가 높게 형성되어 있으므로 고정금리 수취 CD IRS에서 평가손실이 발생한다.

31) 실제 금융회사별 필요한 헤지 규모는 보유 파생상품의 평가손익 구조에 따라 달라진다. 참고로 2024년 말 증권사 이자율스왑(CD IRS 포함) 잔액은 2,038조원이며, 파생상품 평가 할인율을 KOFR OIS로 전환하는 경우 일부 금융사는 적지 않은 규모의 KOFR OIS 헤지 거래를 필요로 할 수도 있다.

32) 부록에서 LIBOR IRS는 LIBOR 3개월물을 준거금리로 하는 이자율스왑을 대상으로 한다. 스프레드는 LIBOR IRS와 SOFR OIS의 금리 차이이며, 만기별로 계산한다. 예를 들어 3년 스프레드는 (3년 만기 LIBOR IRS 금리 – 3년 만기 SOFR OIS 금리)이다.

33) 장근혁(2021)의 Ⅲ장 <표 Ⅲ-2>와 관련 내용을 참고하기 바란다.

34) ‘3×1’은 3년 후 시점의 1년 만기 선도 스왑금리 간 스프레드를 의미한다. LIBOR IRS, SOFR OIS 선도 스왑금리를 계산하여 두 금리 차이인 선도 스프레드를 계산하였으며, 추세를 확인하기 위해 3개월 이동평균으로 그래프를 그렸다.

참고문헌

금융위원회, 2024. 12. 10, 2025년 지표금리 개혁 추진 계획, 보도자료.

금융위원회, 2025. 5. 30, 지표금리 개혁 중간 점검 및 향후계획, 보도자료.

백인석ㆍ장근혁ㆍ이종은, 2025, 『포스트 LIBOR 시대의 글로벌 지표금리 체제와 국내 시사점』, 자본시장연구원 조사보고서 25-02.

백인석, 2025, KOFR 활성화 현황 및 과제: KOFR 채권과 대출의 중요성, 『자본시장포커스 오피니언』 2025-1호.

장근혁, 2021, 『최근 파생상품 시장의 제도 변화와 대응과제: 증거금 제도와 지표금리 변경』, 자본시장연구원 이슈보고서 21-25.

한국거래소, 2025. 10. 27, 한국거래소, KOFR OIS 중앙청산 개시, 보도자료.

한국은행, 2024. 8. 28, 한은, 금융위와 함께 KOFR 중심의 지표금리 체계로의 전환 방향을 발표, 보도자료.

한국은행, 2025. 11. 4, 한국은행·한국금융연구원, 단기금융시장 발전 및 KOFR 활성화를 위한 공동 컨퍼런스 개최, 보도자료.

ARRC, 2023, ARRC closing report : Final reflections on the transition from LIBOR.

Bloomberg/ISDA, 2021, IBOR Fallback Rate Adjustments Rule Book.

CFTC, 2021, SOFR First-MRAC Subcommittee Recommendation.

FCA, 2021, FCA announcement on future cessation and loss of representativeness of the LIBOR benchmarks.

Huang, W., Todorov, K., 2022, The post-Libor world: A global view from the BIS derivatives statistics, BIS Quarterly Review, December.

Hull, J., White, A., 2013, LIBOR vs. OIS: The derivatives discounting dilemma, Journal of Investment Management 11(3), 14-27.

Hull, J., White, A., 2015, OIS Discounting, Interest Rate Derivatives, and the Modeling of Stochastic Interest Rate Spreads, Journal of Investment Management 3(1), 64-83.

부록: LIBOR IRS와 SOFR OIS 간 스프레드 변화

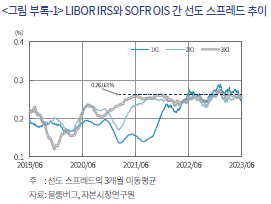

SOFR OIS 시장이 형성되고 LIBOR IRS 대신 SOFR OIS가 이자율스왑의 주류로 자리 잡는 과정에서 LIBOR IRS와 SOFR OIS 간 스프레드32) 변화를 살펴볼 필요가 있다. LIBOR 산출 중단 발표 이후 LIBOR IRS와 SOFR OIS 간 선도 스프레드가 대체금리의 스프레드 조정값(0.26161%)으로 수렴하였다. 이는 LIBOR 산출 중단에 따른 대체조항(LIBOR fallback)과 연관되므로, 이를 중심으로 살펴보기로 한다.

2021년 3월 5일 FCA가 LIBOR 고시 중단을 확정 발표하면서(FCA, 2021), ISDA와 ARRC는 해당 발표를 중단 이벤트(Cessation Trigger Event)로 인정하고 IBOR별로 대체금리(fallback rate)의 스프레드 조정(Spread Adjustment)을 확정하였다.33) LIBOR 산출이 중단되는 2023년 6월 30일 이후부터 USD LIBOR(3개월물)의 대체금리는 식 <부록-1>과 같이 조정기준금리(ARR)와 스프레드 조정을 더한 금리로 결정된다.

조정기준금리는 SOFR OIS 변동금리를 계산하는 일복리 방식으로 계산된다(<그림 Ⅱ-1>의 KOFR OIS 변동금리 계산 방식). 이에 따라 LIBOR IRS의 변동금리는 기존 LIBOR(3개월물) 대신 SOFR OIS의 변동금리(일복리 계산)에 스프레드 조정인 0.26161%를 가산한 값이 적용되며, LIBOR IRS와 SOFR OIS 간 스프레드는 2023년 6월 30일 이후 0.26161%가 된다고 할 수 있다.

이러한 대체금리 구조는 선도금리의 스프레드에도 반영되기 시작하였다. <그림 부록-1>은 LIBOR IRS와 SOFR OIS 간 선도(forward) 스프레드 추이를 보여준다. 2021년 상반기에 3×1 선도 스프레드34)가 0.26161%로 수렴하였고, 시간이 경과함에 따라 2×1, 1×1 선도 스프레드가 순차적으로 동일한 수준으로 수렴하는 모습을 확인할 수 있다. 이는 미래 대체금리 결정 시 적용될 스프레드 조정값이 시장에 반영되면서 중장기 선도 스프레드가 형성되었음을 의미한다. 이러한 결과는 향후 국내에서 CD IRS와 KOFR OIS 간 금리 관계를 형성하는 과정에서 시장 참여자들이 참고할 수 있는 시사점을 제공한다.

2021년에 국내 무위험 지표금리로 KOFR(Korea Overnight Financing Repo Rate)가 선정되었고, 이후 지표금리 개혁 작업이 추진되고 있다. 금융위원회와 한국은행은 2024년 8월 금융거래(파생상품, 채권, 대출 등)의 준거금리(reference rate)로 널리 활용되는 CD수익률 대신 KOFR를 중심으로 지표금리 체계를 전환한다는 원칙을 발표하였다.1) 이에 따라 이자율스왑 및 변동금리부채권(Floating Rate Note: FRN) 분야에서 단계적인 전환이 진행되고 있다.

이자율스왑 분야에서 KOFR OIS(Overnight Index Swap)2) 시장 활성화는 KOFR 중심의 새로운 지표금리 체계를 성공적으로 정착시키기 위한 핵심 과제이다. 그 이유로 첫째, 규모 측면에서 CD 이자율스왑의 명목잔액은 약 7,000조원 이상으로 추산되며, 이는 CD 연계 FRN 잔액 48조원(2024년 7월 말)이나 대출 잔액 383조원(2024년 6월 말)과 비교할 때 압도적으로 크다.3) 둘째, KOFR OIS는 금리 헤지 및 투자 도구로서 다른 금융거래의 KOFR 활용 확대와 긴밀히 연계되어 있다. KOFR FRN 발행사는 KOFR OIS를 통해 금리 리스크를 관리할 수 있으며, KOFR 기반 대출 차입자 역시 KOFR OIS로 헤지가 가능하다.

한편, KOFR OIS 시장 형성과 함께 KOFR OIS 금리를 파생상품 평가에 무위험 할인율로 사용함으로써 글로벌 정합성을 확보할 필요도 있다. 글로벌 금융위기 이후 주요국에서는 무위험 지표금리 기반 OIS 금리를 할인율로 사용하는 것이 국제적 표준이 되었으나, 국내에서는 여전히 CD IRS 금리를 할인율로 사용하고 있다.

이에 따라 금융당국은 주요 금융회사들을 대상으로 이자율스왑의 10% 이상을 KOFR 연계 거래로 수행하도록 행정지도를 시작하며(금융위원회, 2025. 5. 30) KOFR OIS 시장 활성화 정책을 추진하고 있다. 본 보고서에서는 KOFR OIS 시장 활성화 방안과 함께 금융회사들의 준비 사항 및 KOFR OIS 활용 방안에 대해 논의하고자 한다. Ⅱ장에서는 이자율스왑 및 OIS의 개념과 활용을 정리한다. Ⅲ장에서는 미국의 지표금리 개혁 과정에서 SOFR OIS 시장의 형성 과정을 분석한다. Ⅳ장에서는 이를 바탕으로 KOFR OIS 시장 활성화를 위한 정책 과제와 금융회사들의 KOFR OIS 활용 및 대응 방안을 제시한다.

Ⅱ. 이자율스왑과 OIS의 개요

이 장에서는 이자율스왑 및 OIS의 개념과 활용을 정리하고, 국내에서 CD 이자율스왑 시장의 확대 과정을 살펴본다.

1. 이자율스왑 및 OIS의 개념과 활용

가. 이자율스왑 및 OIS의 구조

이자율스왑(Interest Rate Swap: IRS)은 특정 통화의 계약금액(명목원금)에 대해 만기까지 서로 다른 이자를 교환하는 파생상품이다. 일반적으로 고정금리 이자와 변동금리 이자를 교환하는 구조이며(<그림 Ⅱ-1>), 명목원금은 실제로 교환되지 않는다. 교환하는 고정금리를 스왑금리(swap rate)라고 하며, 거래 당사자들이 계약 시에 이를 결정하는데, 스왑금리에는 미래 변동금리에 대한 시장의 기대가 반영되어 있다. 변동금리의 준거금리로 다양한 금리가 사용될 수 있으며, 원화(KRW) 이자율스왑에는 대부분 CD수익률이 사용되고 있다(이하 CD IRS).

KOFR OIS(Overnight Index Swap)는 변동금리의 준거금리로 KOFR를 사용하는 이자율스왑이다. OIS는 KOFR와 같은 익일물 금리(overnight index)를 준거금리로 사용하는 이자율스왑을 지칭한다. 기본적인 구조는 CD IRS와 동일하게 고정금리(OIS 금리)와 변동금리 이자를 교환하는 방식이다(<그림 Ⅱ-1>). 고정금리인 OIS 금리는 CD IRS의 스왑금리와 마찬가지로 계약 시점에 거래 당사자들에 의해 결정되며, 여기에는 미래 변동금리에 대한 시장의 기대가 반영되어 있다. <그림 Ⅱ-2>는 1년 만기 CD IRS 금리 및 KOFR OIS 금리를 한국은행 기준금리와 비교한 것이다. 기준금리 상승기에는 두 스왑금리가 기준금리보다 높게 형성되고, 하락기에는 비슷하거나 낮은 수준을 보인다.

한편, CD IRS와 KOFR OIS의 변동금리 이자는 각 준거금리 상품의 이자 계산 방식을 따른다. CD IRS는 이자계산 구간(일반적으로 3개월) 시작 직전 영업일에 결정된 CD수익률을 해당 구간에 적용한다. 이와 달리 KOFR OIS는 이자계산 구간 내 매 영업일에 산출되는 KOFR에 일복리(daily compounding)를 적용하여 변동금리4) 이자를 계산한다(<그림 Ⅱ-1>).

이자율스왑을 통해 변동금리와 고정금리 간 전환이 가능하다. 따라서 이자율스왑의 일차적인 용도는 거래자의 필요에 따라 자금조달 시 지급해야 할 이자 또는 투자에서 수취하는 이자를 변동금리 또는 고정금리 구조로 전환하는 것이다. 예를 들면, CD IRS는 FRN이나 대출의 CD수익률 변동 리스크를 고정금리로 헤지하는 용도로 활용된다.

이자율스왑 계약 체결 이후 스왑금리 변화에 따라 거래당사자 간 손익이 발생한다. 스왑금리가 상승 또는 하락하는 경우, 미래에 결정될 변동금리 이자의 기대 가치가 각각 커지거나 작아지게 된다. <그림 Ⅱ-1>의 예제에서 변동금리를 수취하는 당사자 A는 계약 이후 금리가 상승하면 평가이익을 얻게 되고, 반대로 금리가 하락하면 평가손실을 입게 된다. 고정금리 지급 이자율스왑은 금리 변동에 대해 채권을 매입한 경우와 반대되는 손익 구조를 가지므로(<표 Ⅱ-1>), 채권 매입 포지션을 헤지하기 위한 거래로도 활용된다. 이러한 이자율스왑의 특성으로 인해 CD IRS는 일차적인 용도 외에 주로 채권 등 다양한 금리 변동에 대한 위험관리나 방향성 투자 목적으로 사용되면서 시장 규모가 크게 성장하였다.

이자율스왑을 다양한 금리 위험 헤지 수단으로 사용하는 경우 베이시스 위험(basis risk)이 존재한다. 베이시스 위험은 헤지대상 금리와 헤지 수단으로 사용되는 이자율스왑 금리의 변화가 일치하지 않을 때 발생하는 위험을 의미한다. 이러한 베이시스 위험에도 불구하고 CD IRS는 활용 범위를 넓혀오면서 원화(KRW) 이자율스왑의 표준 상품으로 자리잡았다. 2014년 6월부터 중앙청산소(Central Counter Party: CCP) 청산이 시작되면서 시장 참여자가 확대되고 시장이 빠르게 성장하여 2024년 CD IRS의 거래금액은 약 4,500조원에 이른다(금융위원회, 2025. 5. 30). CD IRS 거래의 증가는 역외시장에서도 확인된다. 유럽 내 청산소인 LCH(London Clearing House)에서 청산하는 원화(KRW) 이자율스왑 잔액이 약 4,000조원(2025년 8월 기준)5)에 달하며, 이 중 대부분이 CD IRS로 추정된다.

FRN이나 대출에 대응하는 일차적인 용도 외에 CD IRS의 다른 사용에 대해 살펴보면 다음과 같다. 먼저 국채금리 리스크를 CD IRS로 헤지하는 경우, 국채금리와 CD IRS 금리의 변화가 완전히 일치하지 않기 때문에 헤지 효과가 불완전할 수 있다. <그림 Ⅱ-3>에서 보듯이 국채금리와 CD IRS 금리의 상관관계가 일시적으로 낮은 기간도 존재하지만, 과거 10년 동안 0.94로 높은 수준이다. 따라서 베이시스 위험에도6) 불구하고 시장 참여자들은 금리 위험관리에 국채선물과 함께 거래가 수월한 CD IRS를 널리 활용한다.

단기금리인 한국은행 기준금리에 대해서도 살펴보면, 국내에는 단기금리 파생상품 시장이 없었기 때문에7) 시장 참여자들은 단기(1년 이하) 이자율스왑을 활용해 왔다. 앞서 <그림 Ⅱ-2>에서 살펴본 바와 같이, 1년 만기 CD IRS 금리는 기준금리 변동에 대한 시장의 기대를 반영하여 움직이지만, 신용위험 프리미엄, 기간 프리미엄 등의 요인으로 인해 기준금리와 정확히 일치하지 않는다. 이러한 베이시스 위험에도 불구하고 시장 참여자들은 익숙한 CD IRS를 이용하여 위험관리나 방향성 투자를 해 왔다.

한편, CD수익률이 이자율스왑의 준거금리로 자리잡으면서, 주식스왑(equity swap)이나 총수익스왑(total return swap) 등 다른 파생상품의 변동금리에도 널리 사용되었다.8) 또한, CD IRS 금리는 다른 파생상품 평가에 필요한 할인율로 사용되면서 금리 변화에 대한 헤지 거래 수요도 발생하였다. 예를 들어 파생상품 자산의 경우(평가이익 거래), CD IRS 금리가 상승하면 할인율이 높아지면서 자산의 현재가치가 하락한다. 해당 위험을 헤지하기 위해서는 금리가 상승하면 평가이익이 발생하는 고정금리 지급 CD IRS 거래(<그림 Ⅱ-1>의 Part A의 거래)가 필요하다. 이러한 다양한 파생상품 거래와 기존에 보유한 CD IRS 포지션의 금리 위험을 관리하기 위한 용도로도 CD IRS가 사용되면서, CD IRS는 국내 파생상품 시장 전반의 핵심 상품으로 기능하고 있다.

Ⅲ. LIBOR 이자율스왑의 SOFR OIS 전환

이 장에서는 KOFR OIS 시장 활성화 방안을 논의하기에 앞서, 미국의 지표금리 개혁 추진 과정에서 나타난 SOFR OIS 시장의 확대 양상을 살펴본다. 글로벌 OIS 시장을 이해하기 위해 파생상품 평가 할인율과 OIS 금리의 관계도 설명한다.

1. OIS 금리의 할인율 역할과 OIS 시장의 발전

가. 파생상품 평가 할인율과 OIS 금리

이자율스왑 시장에서 형성되는 스왑금리는 파생상품을 포함한 금융상품 평가에 할인율로 사용된다. 할인율은 담보(collateral) 조건, 거래상대방 위험, 펀딩 비용 등을 고려하여 결정된다. 담보 기반 파생상품 거래의 경우, 제공된 현금 담보에 대해 지급하는 조정이자(Price Alignment Interest: PAI) 금리와 동일한 준거금리를 사용하는 OIS 금리로 할인하는 것이 적절하다.9)

이러한 관계를 간단한 예제로 살펴보자. <그림 Ⅲ-1>은 3%의 조정이자 금리가 적용되는 경우에 할인 금리에 따른 손익 차이를 보여주고 있다. 1년 후 만기에 103억원을 지급해야 하는 계약에 대해 조정이자 금리와 같은 금리인 3%로 할인하면, 현재가치(Net Present Value: NPV)는 100억원이 된다. 해당 금융회사가 평가손실 100억원에 대해 현금 100억원을 거래상대방에게 담보로 제공하고, 담보에 대해 3%의 조정이자를 받게 된다면, 제공한 담보와 조정이자 3억원을 합하여 만기에 103억원을 거래상대방에게 지급하면서 계약을 종료할 수 있다. 반면, 할인 금리로 4%가 적용되면, 평가손실이 약 99억원이 된다. 99억원의 담보에 대한 조정이자는 2.97억원으로 제공한 담보와 조정이자를 합하여도 약 102억원으로 1억원의 괴리가 발생한다. 이처럼 높은 할인 금리를 적용하면 평가손실 상황인 금융회사는 만기에 추가 비용 발생 위험에 노출된다.

조정이자는 익일물 금리를 사용하고 영업일마다 주고받게 되어 있다. 따라서 할인 금리로 같은 준거금리의 OIS 금리가 사용되어야 한다. 글로벌 금융위기 이후 주요 중앙청산소(CCP)와 CSA(Credit Support Annex)10) 계약에서 시장 참여자들은 USD 현금 담보에 대해 익일물 금리인 EFFR(Effective Federal Funds Rate)을 조정이자 금리로 사용하였고, 파생상품 할인에 EFFR 기반 OIS 금리를 적용11)하였다(Hull & White, 2013).12)

글로벌 금융위기 이전 이자율스왑 시장에서는 LIBOR(London Interbank Offered Rate)를 준거금리로 하는 LIBOR IRS가 지배적인 위치를 차지하고 있었으며, 파생상품 평가의 할인율로도 LIBOR IRS 금리가 사용되었다. 그러나 2008년 글로벌 금융위기 동안 은행들의 신용위험이 급증하면서 LIBOR가 무위험 금리로 적합하지 않다는 문제가 부각되었다.13) 당시 익일물 금리인 EFFR 기반 OIS(이하 EFFR OIS) 3개월물 금리와 LIBOR 3개월물 간 스프레드가 평상시 10bp 내외에서 300bp 이상으로 급격히 확대되었다(Hull & White, 2013).

금융위기 이후 담보 기반 파생상품 거래가 표준화되었고14), 앞에서 살펴본 바와 같이 담보부 파생상품의 평가에는 신용위험이 포함된 LIBOR가 아닌 무위험 금리를 할인율로 사용해야 한다는 인식이 확산되었다. USD 파생상품의 경우 평가 할인율과 변동증거금에 대한 조정이자에 각각 EFFR 기반 OIS 금리와 익일물 EFFR이 적용되기 시작하였다.

2010년 6월 LCH가 USD 이자율스왑의 할인율과 조정이자를 LIBOR 기반에서 OIS 기반으로 전환하였고15), CME 등 주요 중앙청산소와 비청산 장외파생상품 시장으로 이러한 변화가 확산되면서 OIS 기반 할인과 조정이자가 시장 표준으로 자리 잡게 되었다. 이에 따라 시장 참가자들은 무위험금리 거래 수요뿐만 아니라 할인율 변동 위험관리를 위한 헤지 수단으로 EFFR OIS를 활용하게 되었고, 이는 EFFR OIS 시장이 성장하는 주요 동인이 되었다.

2017년 LIBOR 산출 중단 가능성이 공식화되기 이전까지 USD 이자율스왑 시장에서는 LIBOR IRS가 여전히 거래의 주류를 이루었으나, 무위험금리 역할을 하며 다양한 파생상품의 할인율로 사용되는 EFFR OIS 시장도 이미 자리 잡고 있었다. 이처럼 할인율로 사용되는 OIS 시장이 이미 구축되어 있었던 점은 이후 LIBOR에서 SOFR로의 전환 과정에서 SOFR OIS 시장이 원활하게 형성될 수 있었던 핵심 요인이었다고 볼 수 있다. 반면 국내 상황은 주요국 시장과 달리 무위험금리 기반 OIS 시장이 부재하며, 파생상품 평가 할인율로도 CD IRS 금리가 여전히 사용되고 있다. 이는 KOFR OIS 시장 형성을 위해서는 초기 단계부터 세밀한 정책 설계와 시장 참여자들의 적극적 참여가 필요함을 시사한다.

2. SOFR OIS 시장으로의 전환

2017년 LIBOR 산출 중단 가능성이 공식화된 이후에도 LIBOR IRS가 여전히 USD 이자율스왑의 주류를 이루고 있었다. 미국에서는 LIBOR를 대체하기 위한 새로운 무위험 지표금리로 SOFR(Secured Overnight Financing Rate)가 선정되었고, ARRC(Alternative Reference Rates Committee)는 SOFR를 활성화하기 위해 우선적으로 SOFR 기반 파생상품 시장 형성을 단계적으로 추진하였다.16) 이러한 전환 과정은 KOFR OIS 시장 형성에 중요한 시사점을 제공하므로, 단계별 진행 상황과 SOFR OIS 거래금액의 변화를 살펴보고자 한다.

우선 2018년 상반기에 ARRC 회원들은 SOFR 선물 및 SOFR OIS 거래를 위한 시장 인프라를 본격적으로 구축하였다. 이를 기반으로 SOFR 선물 거래(2018년 5월)와 SOFR OIS 거래가 공식적으로 시작되었다. 이어 SOFR OIS의 중앙청산은 2018년 7월과 10월 LCH와 CME(Chicago Mercantile Exchange)에서 순차적으로 개시되었다. 초기 단계에서는 조정이자(PAI)와 할인율이 기존의 EFFR 기반으로 유지되었다. 이는 SOFR OIS 시장이 충분히 형성되지 않은 상황에서 할인율로 사용하기에는 유동성이 부족했던 점과, EFFR 역시 무위험금리로서의 성격을 갖고 있었다는 점이 고려된 것이었다. 이 시기에 점차 SOFR OIS 거래가 증가하였지만, <그림 Ⅲ-2>의 왼쪽 그래프에서 볼 수 있듯이 절대적인 규모는 크지 않았으며, 만기 1년 이하의 단기 거래 위주였다.

이후 2020년 10월부터 LCH와 CME의 CCP는 조정이자 및 할인율의 기준을 EFFR에서 SOFR로 전환하여 시장 참가자들이 위험관리를 위해 SOFR OIS를 거래할 유인을 제공하였다. 이러한 변화는 중장기(1년 초과~) SOFR OIS 거래 규모에 결정적인 영향을 주었다. <그림 Ⅲ-2>의 왼쪽 그래프에서 볼 수 있듯이 2020년 4분기부터 중장기 SOFR OIS 거래가 증가하기 시작하였다. 이는 특히 중장기 SOFR OIS 시장 형성의 중요한 전환점이 되었으며, SOFR를 준거금리로 하는 파생상품의 최소 유동성 확보라는 1차적인 목표가 달성되었다고 할 수 있다.

중장기 구간까지 SOFR OIS 시장이 어느 정도 형성되었으나, <그림 Ⅲ-2>의 오른쪽 그래프에서 볼 수 있듯이 2021년 2분기 SOFR OIS 거래금액 비중은 LIBOR IRS와 SOFR OIS 합산 대비 3.7% 수준에 그쳐 여전히 LIBOR IRS 거래가 이자율스왑의 주류를 이루고 있었다. SOFR OIS로의 전환을 가속화한 계기는 2021년 7월 CFTC(Commodity Futures Trading Commission)가 발표한 'SOFR First' 이니셔티브였다. 이는 주요 딜러 간 신규 이자율스왑 준거금리로 LIBOR 대신 SOFR를 우선적으로 사용하도록 권고한 조치이다.17)

SOFR FIRST 도입 이후 2021년 3분기부터 SOFR OIS 거래금액이 급격히 증가하였으며, SOFR OIS가 USD 이자율스왑 시장에서 주류를 이루게 되었다. 물론 2023년부터 모든 구간의 LIBOR 산출 중단이 확정된 상황이기도 했지만, LIBOR IRS에서 SOFR OIS 시장으로의 전환 과정에서는 정책적 유도가 핵심적 역할을 했다고 평가할 수 있다.

이 장에서는 KOFR OIS 시장 활성화를 위해 지금까지 진행된 사항을 정리하고, 향후 추진해야 할 과제를 제시한다. 또한, 금융회사들이 KOFR OIS를 활용하는 방안과 함께 준비할 사항을 살펴본다.

1. KOFR OIS 시장 활성화 방안

가. KOFR OIS 시장의 필요성

국내에서는 이자율스왑을 비롯한 다양한 금융거래의 준거금리로 CD수익률이 광범위하게 사용되어 왔다. CD수익률은 금융위원회가 중요지표로 지정하여 관리하고 있지만, 실거래가 아닌 호가 기반 금리라는 한계가 있다. LIBOR 조작 사건 이후 실거래 기반 지표금리로의 전환이 글로벌 표준이 되었다(금융위원회, 2024. 12. 10; 백인석 외, 2025). 이에 금융당국은 실거래 기반 국내 무위험지표금리인 KOFR의 활용을 확대하고 CD수익률 의존도를 단계적으로 축소해 나간다는 계획을 발표하였다. 서론에서 언급한 바와 같이, 이러한 KOFR 중심 지표금리 체계로의 전환을 실질적으로 추진하기 위해서는 이자율스왑 시장에서 KOFR OIS 시장을 활성화하는 것이 핵심 과제이다.

Ⅱ장에서 살펴본 바와 같이 국내 이자율스왑 시장은 CD IRS를 중심으로 형성되어 있으며, 다양한 용도로 활용되고 있다. 또한 이자율스왑의 준거금리는 FRN, 대출, 파생상품 등 다른 금융거래의 준거금리와도 긴밀히 연계되어 있다. 따라서 KOFR OIS 시장이 활성화되면 이자율스왑뿐만 아니라 연계된 다른 금융거래에서도 KOFR 활용이 자연스럽게 확대되면서 CD수익률을 대체할 수 있을 것이다.

한편, Ⅲ장 1절에서 설명하였듯이 글로벌 금융위기 이후 주요국에서는 무위험금리 기반 OIS 시장이 발전하였지만, 국내에서는 OIS 시장이 형성되지 않았고, 단기금리 파생상품 시장도 없었다. KOFR OIS 시장이 형성되면, 파생상품 평가의 할인율에도 KOFR OIS 금리를 적용하여 글로벌 정합성을 확보할 수 있다. 또한 KOFR OIS는 국내 단기금리 파생상품 시장을 형성하는 기반이 될 것이다.

나. KOFR OIS 시장 활성화 진행 현황

KOFR OIS 시장 활성화를 위해 시장 인프라 구축과 제도 정비가 다각적으로 추진되어 왔다. <표 Ⅳ-1>은 Ⅲ장에서 살펴본 SOFR OIS 시장 형성을 위해 ARRC가 진행한 단계와 국내 상황을 비교한 것이다.

먼저 시장 인프라 측면에서 보면, KOFR 기반 파생상품 거래를 위한 기본 여건은 마련되었다. 2022년 3월 한국거래소에 KOFR 선물이 상장되었고, KOFR OIS도 표준화되어 장외에서 거래되고 있다. 다만 미국의 경우 선물 상장 후 SOFR 선물시장이 빠르게 활성화된 것과 달리, 국내에서는 KOFR 선물 거래가 매우 미미한 수준이다.18) KOFR OIS 거래 역시 1년 이하 만기의 단기 거래 위주로 활발하지 않은 상황이다. 이러한 가운데 2025년 10월 한국거래소 중앙청산소의 KOFR OIS 청산 서비스 개시는 KOFR OIS 거래 활성화의 중요한 계기가 될 것으로 기대된다. 중앙청산은 거래상대방 위험을 경감하고 증거금 효율성을 높여, 특히 비은행 금융회사들의 시장 접근성과 거래 편의성을 개선할 수 있다.

금융당국은 행정지도를 통해 KOFR OIS 시장의 초기 유동성 확보를 적극 추진하고 있다. 2025년 7월부터 주요 은행 및 증권사를 대상으로 이자율스왑 거래 중 10% 이상을 KOFR 연계 거래로 수행하도록 권고하고 있으며, 향후 시장 상황을 고려하여 이 비중을 단계적으로 확대해 나갈 계획이다(금융위원회, 2025. 5. 30). 이러한 정책적 유도는 미국에서 CFTC가 ‘SOFR FIRST’ 이니셔티브를 통해 SOFR OIS 시장 전환을 가속화했던 사례와 유사하다. 국내는 주요국과 달리 기존에 OIS 시장이나 단기금리 파생상품 시장이 부재했다. 따라서 시장 형성 초기부터 정책적 유도가 필요한 상황이며, 이는 자연스러운 시장 발전을 기대하기 어려운 국내 여건을 고려한 조치라고 할 수 있다.

또한 금융당국은 KOFR를 CD수익률의 대체금리(fallback rate)로 지정하여 ISDA 대체 조항에 반영하였다(한국은행, 2024. 11. 4). CD수익률 산출이 중단되는 경우에 ‘ARR(Adjusted Reference Rate)+SA(Spread Adjustment)’ 방식으로 CD수익률이 대체되어 기존의 파생거래가 지속될 수 있다. KOFR를 이용한 ARR(조정기준금리)은 일복리를 적용하여 계산한 KOFR OIS의 변동금리와 같다(<그림 Ⅱ-1> 참고). SA(스프레드 조정)는 CD수익률과 KOFR의 ARR 간 역사적 스프레드를 반영하여 산출된다.19) 결국 CD IRS의 변동금리로 KOFR OIS의 변동금리에 SA를 더한 금리가 적용되는 셈이다.20) 대체금리 지정은 CD수익률 연계 파생거래의 강건성(robustness)을 향상시키는21) 동시에, KOFR가 장기적으로 CD수익률을 대체할 무위험지표금리로 자리 잡을 것임을 명확히 한 조치이다.

시장 인프라 구축과 금융당국의 행정지도가 진행되었으나, KOFR OIS 시장 활성화를 위해서는 금융당국 차원의 추가 과제와 함께 개별 금융회사 차원의 대응이 필요하다(<표 Ⅳ-1>).

우선, 중장기 거래 활성화를 통해 실거래 기반의 중장기 KOFR OIS 금리가 형성되어야 한다. 현재 행정지도 방안은 거래금액 기준으로 설계되어 있어 단기 거래에 치중될 가능성이 크다. 따라서 금융당국은 듀레이션이나 BPV(Basis Point Value) 같은 금리위험을 고려한 중장기 거래 인센티브를 행정지도 방안에 반영할 필요가 있다.22) 아울러 시장 초기 단계에서는 거래가 활발하지 않을 것으로 예상되므로, 특히 중장기 구간에서는 실거래 기반이 아닌 호가 기반의 금리 형성이 불가피할 것으로 보인다. OIS 호가 스크린은 중앙청산소 평가에도 활용되므로, 호가의 신뢰성 확보가 매우 중요하다. 따라서 금융당국과 시장 참여자들은 OIS 호가 스크린을 지속적으로 모니터링하여 이상 가격이나 비합리적인 호가가 제시되지 않도록 관리할 필요가 있다.

다음으로, 금융당국은 중앙청산소의 CD IRS 평가 시 할인율에도 KOFR를 적용하는 방안을 검토해야 한다. Ⅲ장에서 살펴본 미국 SOFR OIS 시장 사례와 같이, 조정이자 및 할인율을 SOFR 기반으로 전환한 것은 할인율 헤지 수요를 발생시켜서 중장기 SOFR OIS 거래에 대한 유인을 강화하는 효과가 있었다. 다만, 이러한 전환을 위해서는 KOFR OIS 금리가 모든 만기 구간에서 합리적으로 형성되어야 한다. 따라서 행정지도 초기 단계에서 중장기 구간 KOFR OIS 거래를 유도하고 시장 형성 정도를 모니터링한 후 할인율 전환을 추진할 필요가 있다. 또한 주요국과 달리 OIS 금리를 할인율로 사용하는 방식은 국내에서 새로운 시도이기 때문에 시장 참여자들의 준비도 필요하다.23)

또한, 개별 금융회사 차원에서 KOFR OIS 거래를 위한 인프라 구축과 적극적인 거래 참여가 필요하다. <표 Ⅳ-1>의 첫 행에 제시한 바와 같이 주요국과 달리 국내 시장에는 기존에 무위험금리 OIS 및 단기금리 파생상품 시장이 존재하지 않았다. 따라서 시장 참여자들이 이러한 상품에 익숙하지 않으며, 시장 인프라 구축이 완료된 것과 달리 개별 금융회사 차원의 준비는 아직 부족한 상황이다. 금융회사들은 KOFR OIS 거래를 위한 시스템과 리스크 관리 체계를 갖추고, KOFR OIS를 금리 위험 관리 도구로 활용하는 방안을 모색해야 한다.

2. 금융회사의 대응

가. KOFR OIS의 활용

Ⅱ장에서 살펴본 바와 같이, 이자율스왑으로서 KOFR OIS의 일차적인 활용24)방안을 생각해 볼 수 있다. KOFR의 기초 거래가 RP25)이므로 KOFR는 CD수익률보다 시장 참가자들의 실제 자금조달 비용을 더 잘 반영한다. 예를 들어, 국채를 보유한 투자자가 RP 조달로 레버리지를 활용하여 채권에 투자하는 경우, KOFR OIS 고정금리 지급 거래를 통해 원하는 기간 동안의 조달비용을 헤지할 수 있다. 반대로 RP로 여유자금을 대여하는 경우, 투자자는 KOFR OIS 고정금리 수취 거래를 통해 자금 운용 이자수익을 고정할 수 있다.

KOFR OIS는 기간물 RP 시장 활성화 및 안정에도 기여할 수 있다. 예를 들어, 1개월물 KOFR OIS 금리는 1개월 기간물 RP 금리와 연계된다. 다만, 기간물 RP는 만기까지 자금이 고정되는 반면, OIS 금리는 익일물을 롤오버하여 조달하는 금리로 해석할 수 있으므로, 두 금리 간 스프레드는 기간물 RP에 내재된 유동성 프리미엄을 반영한다고 볼 수 있다. 시장 참여자들은 KOFR OIS를 활용하면 자금조달과 연계하여 RP 금리 위험관리를 효율적으로 수행할 수 있다는 점을 인식하고, 그 활용 방안을 연구할 필요가 있다.

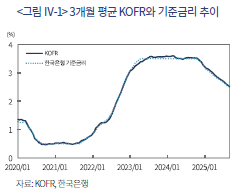

KOFR OIS는 CD IRS와 마찬가지로 채권 등 다양한 금리 변동에 대한 위험관리나 방향성 투자 목적으로도 활용될 수 있다. 시장 참여자들은 단기 CD IRS 및 국채선물을 이용하여 한국은행 기준금리 등 단기금리에 대한 위험을 관리해 왔으나, 베이시스 위험이 존재했다. <그림 Ⅳ-1>은 KOFR와 한국은행 기준금리의 3개월 평균 추이를 보여준다. 두 금리가 상당히 밀접하게 움직이는 것을 확인할 수 있으며, KOFR OIS의 변동금리는 일복리 계산 방식으로 산출되므로 이러한 평균값으로 볼 수 있다. 예를 들어, 3개월 만기 KOFR OIS 거래를 통해 향후 3개월간 기준금리 변동 위험을 효과적으로 헤지할 수 있다. 또한 KOFR OIS 금리에는 해당 기간 동안의 기준금리에 대한 시장의 기대가 반영되어 있어, KOFR OIS 시장이 정착되면 정책 당국에게 중요한 정책 지표로 활용될 수 있다.

CD IRS 대신 KOFR OIS를 사용하면 동일한 구조의 거래가 가능하다. <표 Ⅳ-2>는 본드-스왑 거래에서 CD IRS 또는 KOFR OIS를 사용하여 채권 금리 변동 헤지 및 자금조달 금리 변동 헤지 시 발생할 수 있는 위험을 정리한 표이다. 채권 금리 변동을 CD IRS 또는 KOFR OIS로 헤지할 때, 두 방법 모두 베이시스 위험에 노출되며, 어느 것이 더 유리하다고 단정하기는 어렵다. 반면, 자금조달 금리 헤지 측면에서는 실제 조달 금리를 더 잘 반영하는 스왑이 유리하다. 특히 채권 운용 시 RP로 조달하는 경우, KOFR OIS가 CD IRS보다 자금조달 금리를 더 정확하게 반영한다. 따라서 KOFR OIS를 활용하면 CD IRS와 동일한 효과를 얻으면서도, 실제 조달 구조와 더 밀접하게 연계된 위험관리가 가능하다. 증권사의 ELS 조달에서 현재는 주로 CD+α 구조가 사용되는데, RP 시장 참여도를 감안한다면 증권사들이 KOFR+α 체계로 점차 전환해 나가는 것도 검토할 필요가 있다. 증권사들의 이러한 전환 시도는 KOFR OIS에 대한 거래 수요 확대와 시장 활성화에 기여할 것이다.

나. 할인율 변경 효과

주요국과 달리 국내에서는 글로벌 금융위기 이후에도 OIS 시장이 형성되지 않았고, 여전히 CD IRS 금리가 할인율로 널리 사용되고 있다. 파생상품의 조정이자 금리로는 주로 콜금리가 사용되었으며, 한국거래소 중앙청산소는 2025년 10월 KOFR OIS 중앙청산을 개시하면서 조정이자 금리를 KOFR로 변경하였다. 증권 담보로는 주로 국채(통안채)가 사용되는데, 이러한 경우 국채를 담보로 한 RP의 이자가 조정이자에 해당하므로 KOFR가 조정이자 금리라고 할 수 있다. 따라서 국내에서는 조정이자 금리는 무위험금리에 해당하지만, CD IRS 금리가 할인율로 적용되어 괴리가 존재해 왔다.

KOFR OIS 시장이 형성된다면, 금융회사들은 이러한 괴리를 해소하기 위해 파생상품 평가 시 할인율 변경을 준비할 필요가 있다. 특히 중앙청산소가 이자율스왑 평가 시 할인율을 KOFR OIS 금리로 전환할 가능성을 감안할 때, 이러한 준비가 더욱 중요하다. 파생상품에 대한 할인율이 CD IRS 금리에서 KOFR OIS 금리로 변경되면 두 가지 주요 효과가 발생한다. 첫째, CD IRS 금리는 신용위험 프리미엄을 포함하고 있어 KOFR OIS 금리가 더 낮으므로27) 현재가치의 절대값이 더 커진다. 현재가치 차이는 CD IRS 금리와 KOFR OIS 금리 간 스프레드가 클수록 더 크게 나타난다. 둘째, 파생상품의 현재가치가 KOFR OIS 금리에도 의존하게 되면서 KOFR OIS 금리 변화에 대한 민감도(BPV)28)가 발생하며, 이를 헤지하기 위해서는 KOFR OIS 거래가 필요하다. 민감도 효과는 현재가치의 절대값이 클수록 더 커지게 된다.29)

이를 구체적인 예제를 통해 살펴보자. <표 Ⅳ-3>는 계약금액 1,000억원, 잔존만기 5년, 고정금리 1%를 수취하는 CD IRS 계약30)을 대상으로 CD IRS 금리와 KOFR OIS 금리를 각각 할인율로 적용할 때 현재가치를 비교한 표이다. 2025년 9월 말 금리를 기준으로 계산하였다. 할인율로 KOFR OIS 금리가 적용될 경우, 평가손실이 77.01억원으로, CD IRS 금리로 할인하는 경우(76.76억원)보다 평가손실이 0.25억원 더 크다.

한편, KOFR OIS 금리로 할인하는 경우 CD IRS 금리에 대한 BPV뿐만 아니라 KOFR OIS 금리에 대한 BPV도 발생한다. <표 Ⅳ-4>에서 1년, 2년, 3년, 5년 만기의 KOFR OIS BPV 합계는 약 +193만원으로, 이는 KOFR OIS 금리가 1bp 상승하면 약 193만원의 이익이 발생함을 의미한다. 이를 헤지하기 위해서는 금리 하락 시 이익이 발생하는 고정금리 수취 KOFR OIS 거래가 필요하며, 필요한 거래금액은 약 74.53억원(해당 만기별 합계)이다.31)

주로 CD수익률이 사용되고 있는 이자율스왑 부문은 규모적 측면뿐만 아니라, 다른 금융거래의 KOFR 활용과 긴밀히 연계되기 때문에, KOFR의 활성화 및 CD수익률 대체를 위해 KOFR OIS 시장 활성화는 중요한 과제이다. 무위험지표금리 기반 OIS 시장 형성은 글로벌 지표금리 개혁 과정에서도 핵심적인 과제였다. 미국의 SOFR OIS 시장 형성 과정을 검토해 보면, OIS 시장 활성화에 있어 인프라 정비와 함께 정책적 유도도 핵심적 역할을 한다는 점을 보여준다.

국내는 주요국과 달리 기존에 OIS 시장과 단기금리 파생상품 시장이 없었기 때문에 초기 단계부터 세밀한 정책 설계와 시장 참여자의 적극적 참여가 필요하다. 현재까지 KOFR OIS 시장 활성화를 위해 KOFR 선물 상장, 중앙청산 개시, 청산소 조정이자에 KOFR 적용 등 시장 인프라가 구축되었다. 이와 함께 금융당국은 이자율스왑 거래의 10% 이상을 KOFR 연계 거래로 수행하도록 행정지도를 시작하였다. 향후에는 행정지도에 만기별 위험에 따른 합리적인 인센티브를 도입하여 중장기 KOFR OIS 거래 활성화에 초점을 맞출 필요가 있다. 또한 시장 형성을 모니터링하면서 적절한 시기에 청산소 할인율에 KOFR OIS를 적용해야 한다.

KOFR는 RP 금리를 반영하여 CD수익률보다 금융회사의 실제 자금조달 비용을 더 잘 나타낸다. 개별 금융회사는 KOFR OIS 활용 전략을 모색하고 위험관리 체계를 갖추어야 한다. 또한 향후 글로벌 정합성 확보 및 중앙청산소의 할인율 전환 가능성을 고려하여 파생상품 평가 할인율로 KOFR OIS 금리를 적용하는 데에도 대비해야 한다. 정책적 지원과 함께 금융회사의 자발적이고 적극적인 참여가 뒷받침될 때 KOFR OIS 시장이 형성되고 국내 주요 금리 파생상품으로 자리 잡을 수 있을 것이다.

1) 주요국의 지표금리 개혁과 KOFR 활성화 필요성 및 로드맵은 한국은행(2024. 8. 28), 금융위원회(2024. 12. 10), 백인석 외(2025)를 참고하면 된다. 본고는 이자율스왑 부문에서 KOFR OIS 거래 활성화를 주제로 논의한다.

2) KOFR는 익일물(overnight) RP 금리이다. KOFR와 같은 overnight index를 준거금리로 사용하는 이자율스왑을 OIS라고 칭한다.

3) CD수익률을 사용하는 금융거래의 규모를 정확히 추산하기 어려운 한계가 있으며, 백인석 외(2025)를 참고하였다.

4) KOFR OIS 계약서에서는 <그림 Ⅱ-1>의 KOFR에 일복리를 적용하여 계산한 금리를 'KRW-KOFR-OIS Compounding'으로 표기한다.

5) 역외에서 해외 금융회사 간에 이자 차액을 달러로 결제하는 ND(Non-Deliverable) IRS를 거래한다. CD IRS는 본문에서 설명한 것처럼 우리나라 금리에 대한 위험을 관리하는 용도로 활용된다.

6) 국채 금리와 CD IRS 금리 간 베이시스는 신용위험, 수급, 자금 상황 등의 영향을 받는 것으로 추정된다.

7) CD 선물이 있었지만, 상장폐지되었고, 최근(2022년) KOFR 선물이 상장되었지만, 거래가 거의 없는 상황이다.

8) 일반적으로 변동금리인 CD+α와 기초자산의 수익률(return)을 교환하는 구조이다.

9) 조정이자는 현금 담보(평가손익 반영) 수취자가 담보 제공자에게 지급하는 이자이다. 이는 파생 계약의 만기 이전에 주고받는 현금 담보에 대한 이자를 보상하는 의미이다. 조정이자와 파생상품 가치평가에 대한 설명은 백인석 외(2025) 부록을 참고하기 바란다.

10) 장외파생상품 거래에 대해 거래 당사자 간 담보(통상 현금, 증권) 교환에 대한 조건을 규정하는 법적 계약서이다.

11) EFFR은 미국 연방기금시장에서 형성되는 익일물 무담보 차입금리로 신용위험이 거의 없는 무위험금리로 볼 수 있다. SOFR 도입 이후에는 조정이자와 할인율 체계가 SOFR 기반으로 전환되었다.

12) IFRS 13에서 공정가치 평가시 CVA(Credit Value Adjustment, 거래상대방 신용위험), DVA(Debt Value adjustment, 보고기업 신용위험), FVA(Funding Value Adjustment, 보고기업 펀딩 비용) 등을 반영하도록 하고 있다. 담보 기반이 아닌 거래의 경우 신용위험 반영 금리로 할인하기보다 무위험금리로 할인한 후에 CVA, DVA, FVA 조정을 하는 방식이 합리적이다(Hull & White, 2013). 국내 금융회사들은 일반적으로 CD IRS 금리(무위험금리 역할)로 할인한 이후 부도확률과 손실률을 사용하여 CVA, DVA 조정을 하고 있다.

13) LIBOR의 신용위험에 대한 내용은 백인석 외(2025) Ⅲ장을 참고하기 바란다.

14) 2009년, 2011년 G20 정상회담에서 이자율스왑 등 표준화된 장외파생상품의 CCP 청산을 의무화하고, 비청산 장외파생상품에 대해 증거금 기준을 강화하도록 합의하였다.

15) EUR, GBP LIBOR에 대해서 각각 EONIA, SONIA OIS 기반으로 전환되었다. LCH의 전환은 https://secure-area.lchclearnet.com/media_centre/press_releases/2010-06-17.asp 을 참고하면 된다.

16) 백인석 외(2025) Ⅲ장의 미국 사례를 참고로 작성하였다. ARRC는 SOFR를 준거금리로 하는 파생상품의 최소 유동성 형성을 핵심 과제로 선정하였다. ARRC의 문서는 ARRC(2023) 또는 다음 사이트를 참고하면 된다.

https://www.newyorkfed.org/arrc/sofr-transition#pacedtransition

17) CFTC는 이자율스왑을 시작으로 이종통화스왑, 비선형파생상품, 거래소 상장 파생상품에 대해 순차적으로 LIBOR 대신 SOFR를 우선적으로 사용할 것을 권고하였다(CFTC, 2021; 백인석 외, 2025).

18) 본고에서는 KOFR OIS를 주제로 다루고 있지만, KOFR 선물도 중요한 파생상품이다. 장내파생상품의 장점(거래의 용이성, 가격발견기능 등)으로 인해 ARRC도 선물시장 형성에 관심을 가졌으며, 상장 이후 빠른 시간에 SOFR 선물시장이 형성되었다.

19) 자세한 산출방법은 LIBOR 대상으로 한 Bloomberg/ISDA(2021)의 Section 4를 참고하기 바란다. CD수익률에 대한 ARR과 SA는 블룸버그에서 조회할 수 있다(Screen <FBAK>).

20) 시장 참여자들이 중장기 CD IRS 금리와 KOFR OIS 금리 간 스프레드를 산정할 때 SA를 참고할 수 있다. <부록>에서 LIBOR 사례를 정리하였다.

21) 강건성은 CD수익률 산출 중단 같은 위기에도 파생거래의 신뢰도가 유지되는 것을 의미한다.

22) 현행 행정지도에서 5년 초과 거래에 거래금액의 10~20%를 가산하여 인정하고 있지만, 5년 및 10년 거래의 듀레이션(또는 BPV)은 1년 거래 대비 각각 4배 및 7배 이상 된다는 점을 반영하여야 한다.

23) 할인율 변경으로 발생하는 효과는 2절에서 살펴보기로 한다.

24) KOFR 선물시장 거래가 부족한 상황이지만, 향후 시장이 활성화된다면, KOFR 선물을 이용할 수도 있다.

25) 본고에서 RP는 국채 통안채 담보 RP를 의미한다. KOFR 산출에 적용되는 RP 거래 규모는 일평균 67조원에 달한다.

26) ‘본드-스왑 스프레드 = 채권 금리-IRS 금리(보통 양의 값)’이며 본드-스왑 거래에서 채권은 통상 국채를 사용한다. 거래 이후 IRS 금리와 채권 금리의 차이가 변화하면, 손익이 발생한다. 예를 들어 본드-스왑 스프레드가 축소되면(양의 값이 작아지면) 평가이익을 얻는다.

27) 호가 데이터를 보면, 0.1~0.2% 차이가 있다.

28) 금리 변화시 손익이 변화하는 정도를 계산한 값이다. BPV는 금리 1bp 변화시 발생하는 손익의 변화이며, 본고에서는 이 지표를 이용한다.

29) 액면금액이 큰 채권의 금리 민감도가 큰 것과 같은 원리이다.

30) 2020년 9월 말에 고정금리 1%를 수취하고 CD수익률을 지급하는 10년 만기 거래를 체결한 후 2025년 9월 말 현재 잔존만기가 5년이 된 경우를 가정한 것이다. 계약 당시 10년 스왑금리는 1% 수준이었으며, 2025년 9월 말 5년 CD IRS 금리는 2.64%이다. 계약 금리보다 시장 스왑금리가 높게 형성되어 있으므로 고정금리 수취 CD IRS에서 평가손실이 발생한다.

31) 실제 금융회사별 필요한 헤지 규모는 보유 파생상품의 평가손익 구조에 따라 달라진다. 참고로 2024년 말 증권사 이자율스왑(CD IRS 포함) 잔액은 2,038조원이며, 파생상품 평가 할인율을 KOFR OIS로 전환하는 경우 일부 금융사는 적지 않은 규모의 KOFR OIS 헤지 거래를 필요로 할 수도 있다.

32) 부록에서 LIBOR IRS는 LIBOR 3개월물을 준거금리로 하는 이자율스왑을 대상으로 한다. 스프레드는 LIBOR IRS와 SOFR OIS의 금리 차이이며, 만기별로 계산한다. 예를 들어 3년 스프레드는 (3년 만기 LIBOR IRS 금리 – 3년 만기 SOFR OIS 금리)이다.

33) 장근혁(2021)의 Ⅲ장 <표 Ⅲ-2>와 관련 내용을 참고하기 바란다.

34) ‘3×1’은 3년 후 시점의 1년 만기 선도 스왑금리 간 스프레드를 의미한다. LIBOR IRS, SOFR OIS 선도 스왑금리를 계산하여 두 금리 차이인 선도 스프레드를 계산하였으며, 추세를 확인하기 위해 3개월 이동평균으로 그래프를 그렸다.

참고문헌

금융위원회, 2024. 12. 10, 2025년 지표금리 개혁 추진 계획, 보도자료.

금융위원회, 2025. 5. 30, 지표금리 개혁 중간 점검 및 향후계획, 보도자료.

백인석ㆍ장근혁ㆍ이종은, 2025, 『포스트 LIBOR 시대의 글로벌 지표금리 체제와 국내 시사점』, 자본시장연구원 조사보고서 25-02.

백인석, 2025, KOFR 활성화 현황 및 과제: KOFR 채권과 대출의 중요성, 『자본시장포커스 오피니언』 2025-1호.

장근혁, 2021, 『최근 파생상품 시장의 제도 변화와 대응과제: 증거금 제도와 지표금리 변경』, 자본시장연구원 이슈보고서 21-25.

한국거래소, 2025. 10. 27, 한국거래소, KOFR OIS 중앙청산 개시, 보도자료.

한국은행, 2024. 8. 28, 한은, 금융위와 함께 KOFR 중심의 지표금리 체계로의 전환 방향을 발표, 보도자료.

한국은행, 2025. 11. 4, 한국은행·한국금융연구원, 단기금융시장 발전 및 KOFR 활성화를 위한 공동 컨퍼런스 개최, 보도자료.

ARRC, 2023, ARRC closing report : Final reflections on the transition from LIBOR.

Bloomberg/ISDA, 2021, IBOR Fallback Rate Adjustments Rule Book.

CFTC, 2021, SOFR First-MRAC Subcommittee Recommendation.

FCA, 2021, FCA announcement on future cessation and loss of representativeness of the LIBOR benchmarks.

Huang, W., Todorov, K., 2022, The post-Libor world: A global view from the BIS derivatives statistics, BIS Quarterly Review, December.

Hull, J., White, A., 2013, LIBOR vs. OIS: The derivatives discounting dilemma, Journal of Investment Management 11(3), 14-27.

Hull, J., White, A., 2015, OIS Discounting, Interest Rate Derivatives, and the Modeling of Stochastic Interest Rate Spreads, Journal of Investment Management 3(1), 64-83.

부록: LIBOR IRS와 SOFR OIS 간 스프레드 변화

SOFR OIS 시장이 형성되고 LIBOR IRS 대신 SOFR OIS가 이자율스왑의 주류로 자리 잡는 과정에서 LIBOR IRS와 SOFR OIS 간 스프레드32) 변화를 살펴볼 필요가 있다. LIBOR 산출 중단 발표 이후 LIBOR IRS와 SOFR OIS 간 선도 스프레드가 대체금리의 스프레드 조정값(0.26161%)으로 수렴하였다. 이는 LIBOR 산출 중단에 따른 대체조항(LIBOR fallback)과 연관되므로, 이를 중심으로 살펴보기로 한다.

2021년 3월 5일 FCA가 LIBOR 고시 중단을 확정 발표하면서(FCA, 2021), ISDA와 ARRC는 해당 발표를 중단 이벤트(Cessation Trigger Event)로 인정하고 IBOR별로 대체금리(fallback rate)의 스프레드 조정(Spread Adjustment)을 확정하였다.33) LIBOR 산출이 중단되는 2023년 6월 30일 이후부터 USD LIBOR(3개월물)의 대체금리는 식 <부록-1>과 같이 조정기준금리(ARR)와 스프레드 조정을 더한 금리로 결정된다.

fallback rate = ARR + 0.26161%(SA) <부록-1>

ARR: Adjusted Reference Rate(조정기준금리), SOFR 일복리로 계산

SA: Spread Adjustment(스프레드 조정)

ARR: Adjusted Reference Rate(조정기준금리), SOFR 일복리로 계산

SA: Spread Adjustment(스프레드 조정)

조정기준금리는 SOFR OIS 변동금리를 계산하는 일복리 방식으로 계산된다(<그림 Ⅱ-1>의 KOFR OIS 변동금리 계산 방식). 이에 따라 LIBOR IRS의 변동금리는 기존 LIBOR(3개월물) 대신 SOFR OIS의 변동금리(일복리 계산)에 스프레드 조정인 0.26161%를 가산한 값이 적용되며, LIBOR IRS와 SOFR OIS 간 스프레드는 2023년 6월 30일 이후 0.26161%가 된다고 할 수 있다.

이러한 대체금리 구조는 선도금리의 스프레드에도 반영되기 시작하였다. <그림 부록-1>은 LIBOR IRS와 SOFR OIS 간 선도(forward) 스프레드 추이를 보여준다. 2021년 상반기에 3×1 선도 스프레드34)가 0.26161%로 수렴하였고, 시간이 경과함에 따라 2×1, 1×1 선도 스프레드가 순차적으로 동일한 수준으로 수렴하는 모습을 확인할 수 있다. 이는 미래 대체금리 결정 시 적용될 스프레드 조정값이 시장에 반영되면서 중장기 선도 스프레드가 형성되었음을 의미한다. 이러한 결과는 향후 국내에서 CD IRS와 KOFR OIS 간 금리 관계를 형성하는 과정에서 시장 참여자들이 참고할 수 있는 시사점을 제공한다.