KOREA CAPITAL MARKET INSTITUTE

Find out more about our latest publications

International Comparison of Director Qualification Requirements and Disclosure Regimes: Implications for South Korea

Issue Papers 26-09 Apr. 02, 2026

- Research Topic Capital Markets

- Page 22

This study examines the current legal framework governing director qualification requirements and disclosure obligations in Korea and compares them with regulatory practices in major jurisdictions, including Japan, the United Kingdom, Australia, the United States, Hong Kong, and Singapore. While Korea formally bases both qualification requirements and disclosure duties in statute, the substantive level of regulation is considerably weaker than that of major foreign jurisdictions.

A key institutional gap in Korea’s framework is that disqualification rules under the Commercial Act apply only to independent directors, while no statutory qualification criteria exist for inside directors. This asymmetry is unique among major jurisdictions, where disqualification rules—whether statutory or administrative—generally apply uniformly to all directors regardless of their board role. Although certain sector-specific statutes (e.g., the Act on Corporate Governance of Financial Companies, the Act on Aggravated Punishment of Specific Economic Crimes) impose additional limitations, their coverage is narrow and fragmented, leaving substantial regulatory blind spots.

Korea’s disclosure regime for director nominees, introduced in 2020, also relies heavily on indirect and summary-level information, such as tax delinquency, statutory disqualification status, and employment history at insolvent firms. Unlike foreign regimes that require disclosure of specific factual information—including criminal convictions, bankruptcy and insolvency proceedings, regulatory sanctions, and civil judgments—Korea does not mandate disclosure of the underlying facts that investors need to evaluate risks associated with director candidates. As a result, shareholders’ ability to make informed decisions about board composition remains limited.

In contrast, major jurisdictions operate far more comprehensive and integrated regulatory frameworks. Japan, the United Kingdom, and Australia apply uniform qualification standards to all directors—regardless of whether they serve as inside or independent directors—and permit broad grounds for disqualification, including misconduct, insolvency-related violations, regulatory breaches, or deficiencies in integrity and competence. The United Kingdom’s Company Directors Disqualification Act (CDDA) enables courts and regulators to impose disqualification orders for up to fifteen years, reflecting the jurisdiction’s strong emphasis on safeguarding corporate governance and market integrity. Australia adopts a similarly stringent approach, allowing disqualification for up to twenty years in cases involving repeated violations or conduct demonstrating unfitness to serve as a director.

Furthermore, jurisdictions such as Hong Kong, Singapore, the United States, and Australia require extensive disclosure of a director’s criminal, civil, insolvency-related, and regulatory histories at the time of appointment. These regimes emphasize fact-based transparency, mandating the disclosure of specific events—such as convictions, sanctions, bankruptcy proceedings, and regulatory investigations—rather than relying on summary indicators or categorical statements. As a result, investors in these markets are equipped with sufficiently detailed information to evaluate the suitability and risk profile of director candidates, enabling more informed market-based assessments of board quality and governance risks.

Based on these findings, this study suggests that Korea should pursue a two-track reform strategy. First, in the short term, Korea should strengthen its disclosure regime by expanding the scope of required information to include criminal, civil, administrative, and insolvency-related histories, and by shifting from a binary “yes/no” reporting structure to one that provides factual context necessary for market-based evaluation.

Second, in the medium to long term, Korea should consider harmonizing qualification criteria across inside and independent directors, addressing the current regulatory asymmetry and aligning domestic standards with global norms. Incorporating foreign disqualification records or insolvency-related sanctions into Korean qualification assessments may also enhance consistency and regulatory effectiveness.

Ultimately, a more comprehensive qualification and disclosure framework would improve investor protection, strengthen market confidence, and enhance the integrity and accountability of corporate boards in Korea.

A key institutional gap in Korea’s framework is that disqualification rules under the Commercial Act apply only to independent directors, while no statutory qualification criteria exist for inside directors. This asymmetry is unique among major jurisdictions, where disqualification rules—whether statutory or administrative—generally apply uniformly to all directors regardless of their board role. Although certain sector-specific statutes (e.g., the Act on Corporate Governance of Financial Companies, the Act on Aggravated Punishment of Specific Economic Crimes) impose additional limitations, their coverage is narrow and fragmented, leaving substantial regulatory blind spots.

Korea’s disclosure regime for director nominees, introduced in 2020, also relies heavily on indirect and summary-level information, such as tax delinquency, statutory disqualification status, and employment history at insolvent firms. Unlike foreign regimes that require disclosure of specific factual information—including criminal convictions, bankruptcy and insolvency proceedings, regulatory sanctions, and civil judgments—Korea does not mandate disclosure of the underlying facts that investors need to evaluate risks associated with director candidates. As a result, shareholders’ ability to make informed decisions about board composition remains limited.

In contrast, major jurisdictions operate far more comprehensive and integrated regulatory frameworks. Japan, the United Kingdom, and Australia apply uniform qualification standards to all directors—regardless of whether they serve as inside or independent directors—and permit broad grounds for disqualification, including misconduct, insolvency-related violations, regulatory breaches, or deficiencies in integrity and competence. The United Kingdom’s Company Directors Disqualification Act (CDDA) enables courts and regulators to impose disqualification orders for up to fifteen years, reflecting the jurisdiction’s strong emphasis on safeguarding corporate governance and market integrity. Australia adopts a similarly stringent approach, allowing disqualification for up to twenty years in cases involving repeated violations or conduct demonstrating unfitness to serve as a director.

Furthermore, jurisdictions such as Hong Kong, Singapore, the United States, and Australia require extensive disclosure of a director’s criminal, civil, insolvency-related, and regulatory histories at the time of appointment. These regimes emphasize fact-based transparency, mandating the disclosure of specific events—such as convictions, sanctions, bankruptcy proceedings, and regulatory investigations—rather than relying on summary indicators or categorical statements. As a result, investors in these markets are equipped with sufficiently detailed information to evaluate the suitability and risk profile of director candidates, enabling more informed market-based assessments of board quality and governance risks.

Based on these findings, this study suggests that Korea should pursue a two-track reform strategy. First, in the short term, Korea should strengthen its disclosure regime by expanding the scope of required information to include criminal, civil, administrative, and insolvency-related histories, and by shifting from a binary “yes/no” reporting structure to one that provides factual context necessary for market-based evaluation.

Second, in the medium to long term, Korea should consider harmonizing qualification criteria across inside and independent directors, addressing the current regulatory asymmetry and aligning domestic standards with global norms. Incorporating foreign disqualification records or insolvency-related sanctions into Korean qualification assessments may also enhance consistency and regulatory effectiveness.

Ultimately, a more comprehensive qualification and disclosure framework would improve investor protection, strengthen market confidence, and enhance the integrity and accountability of corporate boards in Korea.

Ⅰ. 서론

기업지배구조의 중요성에 대한 관심이 증가하고 자본시장 참여자와 주주의 다양성이 확대되면서 이사회에 대한 관심도 크게 높아지고 있다. 이에 최근 상법 개정에서는 이사의 충실의무를 명문화하고, 사외이사의 명칭을 ‘독립이사’로 변경하며, 독립이사 의무 선임 비율을 이사 총수의 4분의 1 이상에서 3분의 1 이상으로 확대하는 등 이사회의 중요성과 역할을 강화하였다.1)

이사의 책임과 역할 확대와는 대조적으로 이사의 자격을 어떻게 설정할 것인지에 대한 논의는 크게 이루어지지 않고 있다. 회사의 경영과 업무집행에 있어서 이사의 지위가 중요함에도 불구하고 상법은 자격요건에 관한 특별한 제한을 두고 있지 않고, 다만 사외이사의 경우에만 일정한 제한을 가하고 있다(정준우, 2017).우리 법은 종래 사내이사만으로 구성된 이사회가 지배주주의 독단에 의해 좌우되는 문제점을 개선하기 위해 사외이사를 도입하면서, 경영에 대한 감시활동을 수행하는 업무의 성격상 사내이사보다 특별한 도덕적·윤리적 자격을 요구받고 있는 점을 감안하여 결격사유를 규정하였다(강병훈, 2017).

반면 사내이사는 기업의 사적자치를 존중한다는 이유로 별도의 자격 제한이 부과되지 않아, 과거 중대한 범죄 전력이 있는 자라 하더라도 이사로 선임되는 것을 제도적으로 차단하기 어렵다. 특히 상장기업 이사는 다수의 일반투자자의 재산권 보호와 시장 참여의 공정성, 나아가 금융시장의 건전성과 신뢰 유지에 중대한 영향을 미치는 지위에 있다는 점에서 이사의 적격성 판단은 단순히 기업 내부의 자율적 판단에만 맡길 수 있는 사안이 아니다. 「금융회사의 지배구조에 관한 법률(이하 금융사지배구조법)」, 「특정경제범죄 가중처벌 등에 관한 법률(이하 특정경제범죄법)」, 「자본시장과 금융투자업에 관한 법률(이하 자본시장법)」 등은 사내이사와 사외이사 모두에 이사 자격 제한을 적용하면서 상법의 미비점을 일부 보완하고 있다. 그러나 개별 법률에 따른 이사 자격 제한은 적용 대상을 특정 업권과 제한된 상황에 국한한다는 점에서 한계가 있다.

우리나라와 달리 해외 주요국에서는 사내이사와 사외이사에 동등한 적격성(fit and proper)을 요구한다. 특히 영국, 일본, 호주 등 해외 주요국에서는 파산, 경쟁법 위반, 해외 규제기관의 제재 등 우리나라와 비교할 때 폭 넓은 사유를 근거로 이사의 자격을 제한하고 있다. 이사 자격 제한이 회사 이사의 업무를 수행하기에 부적합한 자들의 행위로부터 대중(the public)을 보호하고, 무모하거나 비난받을 만한 행위에 대한 억제책으로 작용할 수 있기 때문이다(UK parliament).

또한 해외의 연구들은 이사의 과거 범죄 이력이 기업의 위험성과 ESG 지표에 실제로 영향을 미칠 수 있음을 보여준다. 스웨덴 데이터를 활용한 연구에서는 유죄판결 또는 범죄 관련 조사 경험이 있는 이사의 경우 위험추구(risk-taking) 성향이 높은 것을 확인하였고(Amir et al., 2014), 핀란드 데이터를 이용한 연구에서는 범죄 이력이 있는 CEO가 있는 기업일수록 ESG 점수가 낮으며, ESG 활동에 적극적인 기업일수록 범죄 전력이 있는 이사를 선임하는 비중이 낮은 경향이 나타났다.

이사의 범죄 이력이 기업 성과와 직접적인 상관관계를 나타내지 않더라도, 주주가 이사 선임에 관한 합리적 판단을 내릴 수 있도록 충분한 정보를 제공하는 것은 지배구조의 투명성 제고를 위한 핵심 요소이다. 또한 이사의 자격을 제한하지 않는 근거가 사적자치 원칙의 존중에 있다면, 이사 후보자의 과거 이력에 대한 상세한 정보 공시를 통해 주주의 자율적 가치판단을 가능하게 하는 것은 필수적이다. 이러한 관점에서 미국, 홍콩 등 주요국은 이사의 범죄 이력, 파산 경력, 규제 위반 사항 등 핵심 정보를 직접 공시하도록 의무화함으로써 주주의 선택권을 실질적으로 강화하고 있다. 반면 우리나라는 이사 선임시 이사 후보자의 체납 여부, 결격사유 해당 여부, 부실기업 재직 이력 등 제한적이고 간접적인 정보만을 제공하는 수준에 머물러 있어, 해외 주요국 대비 공시 범위가 여전히 협소한 실정이다.

이에 본 보고서에서는 국내외의 이사 자격 제한 및 정보 공개 제도를 비교, 분석하고, 우리나라 제도의 구조적 한계를 살펴본 뒤 향후 제도 개선에 필요한 시사점을 도출하고자 한다.

Ⅱ. 국내의 이사 자격 제한 및 정보 공개 제도

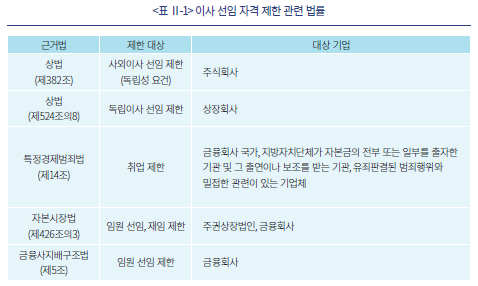

1. 이사 자격 제한 제도

상법은 제382조에서 주주총회에서 이사를 선임하도록 규정하면서, 전체 이사가 아닌 사외이사의 자격에 관해서만 별도의 요건을 두고 있다. 상법은 사내이사의 자격에 대해서는 원칙적으로 제한을 두고 있지 않다. 이들은 주주의 사적자치와 강하게 관련되므로 그 자격에 특별한 제한을 가하고 있지 않은 것으로 보인다(임철현, 2023).

사외이사에게는 상법 제382조에 따른 독립성 요건2)을 제외하고도, 미성년자, 피성년후견인 또는 피한정후견인, 파산선고를 받고 복권되지 아니한 자, 금고 이상의 형을 선고받고 그 집행이 끝나거나 집행이 면제된 후 2년이 지나지 아니한 자와 대통령령으로 별도로 정하는 금융업권에 관한 법률3)을 위반하여 해임되거나 면직된 후 2년이 지나지 아니한 자는 사외이사로 선임할 수 없으며, 이미 선임 된 경우에는 그 직을 상실한다고 규정하고 있다(상법 제542조의8).

상법과 달리 특정경제범죄법과 자본시장법에서는 각각 취업제한, 임원 선임 및 재임 금지 조항을 두고 있으며, 이 법률은 사내이사와 사외이사에 동등하게 적용된다. 우선 특정경제범죄법에서는 형법상의 사기, 공갈, 횡령·배임 등의 재산범죄에서 가중처벌을 받은 경우, 재산을 국외로 은닉하거나, 처분하여 도피한 경우 유죄판결을 받은 경우 금융회사, 국가ㆍ지방자치단체가 자본금의 전부 또는 일부를 출자한 기관 및 그 출연(出捐)이나 보조를 받는 기관, 유죄판결된 범죄행위와 밀접한 관련이 있는 기업체에 취업이 제한된다(특정경제범죄법 제14조). 금융회사의 임직원의 경우에는 고액의 금품 수수를 저지른 경우와 사금융을 알선한 것으로 유죄판결을 받은 경우에도 위의 취업제한 규정이 적용된다. 취업제한은 징역형의 집행이 종료되거나, 집행을 받지 아니하기로 확정된 날부터 5년, 징역형의 집행유예기간이 종료된 날부터 2년, 또는 징역형의 선고유예기간 동안 유지된다.

상법상의 사내이사의 자격 조건은 모든 회사에 적용되는데 반해, 특정경제범죄법상의 취업제한 규정은 금융회사, 국가나 지방자치단체의 보조를 받는 회사, 유죄판결된 범죄행위와 밀접하게 관련이 있는 회사로 한정하고 있다. 이 때문에 특정경제범죄법으로 유죄판결을 받는 자를 범죄와 관련이 없고 국가나 지방자치단체의 보조를 받지 않는 비금융회사의 사내이사로 선임하는 데는 제한이 존재하지 않는다. 또한 특정경제범죄법 위반으로 취업이 제한되는 판결을 받는 경우라도, 법무부장관의 승인을 통해 취업제한의 적용을 하지 않을 수 있다.

금융회사의 이사를 포함한 임원선임에는 금융사지배구조법이 적용된다. 파산선고를 받고 복권되지 아니한 자, 금고 이상의 형을 선고받은 자, 금융관계법령에 따라 벌금 이상의 형을 선고받은 자는 임원 선임이 제한된다(금융사지배구조법 제5조). 해당 제한은 집행유예 기간, 집행이 끝나거나 면제된 이후 5년간 유지된다. 또한 금융관계법령에 의해 영업의 허가, 인가, 등록이 취소되었거나 금융산업의 구조개선에 관한 법률에 따른 적기시정조치, 행정처분을 받은 기관의 임직원으로 근무한 경우, 해당 조치가 있었던 날부터 5년간 임원선임이 제한된다. 또한 임직원 제재조치를 받은 경우, 그 외에 금융회사의 공익성 및 건전경영과 신용질서를 해칠 우려가 있는 경우로서 대통령령으로 정하는 사람의 임원 선임이 제한된다.

금융회사의 이사회는 일반 기업과 비교해 더 강한 책임과 의무가 부여되어 있으며, 이러한 특수성이 금융회사 이사에게 더 높은 자격요건을 요구하는 근거로 이해된다. 금융사지배구조법 제14조는 금융회사가 주주뿐 아니라 예금자, 투자자, 보험계약자 등 다양한 금융소비자의 이익을 보호하기 위하여, 이사회의 구성과 운영, 이사회 내 위원회 설치, 임원의 전문성 요건, 임원 성과평가 및 최고경영자 승계계획 등과 관련된 구체적인 원칙과 절차를 마련하도록 규정하고 있다. 이는 상법상 이사 충실의무의 대상과 달리, 금융회사는 보다 광범위한 이해관계자를 고려해야 한다는 점을 보여준다(심인숙, 2016). 또한 이사회 구성 측면에서도 차이가 있다. 일반 비금융회사는 이사 총수의 3분의 1 이상을, 자산총액 2조원 이상의 상장회사는 총수의 과반수를 독립이사(사외이사)로 구성하도록 규정(상법 제542조의8)되어 있는 반면, 금융회사는 자산규모와 상관없이 이사 총수의 과반수를 사외이사로 구성해야 한다(금융사지배구조법 제12조). 금융회사의 이사회에 더 높은 독립성과 감독 기능이 요구된다는 점에서 차별적 기준이 마련되어 있는 것이다.

2024년 자본시장법 개정으로 자본시장 불공정거래 행위자의 임원(이사·감사) 선임 제한 규정이 신설되었다. 금융위원회는 내부자거래, 미공개정보 이용 거래, 시세조종 등 특정 불공정거래 행위를 한 자에 대하여 5년 이하의 기간에 주권상장법인과 금융회사의 임원으로 선임, 재임하는 것을 제한할 수 있다(자본시장법 제426조의3). 또한 제한 대상자가 임원 선임ㆍ재임 제한 대상자가 임원으로 재임 중이면 해당 임원을 지체 없이 해임하여야 한다. 제한 기간은 5년을 초과하지 않으며, 위반행위의 내용 및 정도, 위반행위의 기간 및 횟수, 위반행위로 인하여 취득한 이익의 규모에 따라 결정된다. 다른 법에 따른 자격 제한의 경우 법원의 판결로 의하여 자격 제한이 생기지만, 불공정거래행위에 의한 자격 제한의 경우 신속한 조치를 위하여 금융위원회가 자격 제한을 결정한다는 점에서 차이를 보인다.

2. 이사 후보자 정보 공개제도

2020년 개정된 상법 시행령에 따라서 상장회사가 이사, 감사를 선임하는 주주총회를 소집할 때는 주주가 후보자의 자격을 검증할 수 있도록 후보자의 세금 체납 내역, 후보자가 재직한 기업의 회생 혹은 파산 절차 진행 여부 등의 정보를 주주에게 제공하여야 한다. 이 조항은 사내이사와 사외이사 선임 모두에 적용된다. 주주총회 소집 시 통지하거나 공고해야 하는 내용에 ① 주주총회 개최일 기준 최근 5년 이내에 후보자가 「국세징수법」 또는 「지방세징수법」에 따른 체납처분을 받은 사실이 있는지, ② 주주총회 개최일 기준 최근 5년 이내에 후보자가 임원으로 재직한 기업이 「채무자 회생 및 파산에 관한 법률」에 따른 회생절차 또는 파산 절차를 진행한 사실이 있는지, ③ 법령에서 정한 취업제한 사유 등 이사ㆍ감사 결격사유의 유무가 포함된다(상법 시행령 제31조).4)

또한 같은 해 개정된 증권의 발행 및 공시 등에 관한 규정은 임원 선임 시 후보자의 과거 경력 및 직무 수행 계획 등을 주주총회 개최 전 주주에게 제공하도록 한다. 구체적으로, 주주총회 개최의 목적이 이사의 선임에 관한 것이면 ① 후보자의 성명ㆍ생년월일ㆍ주된 직업 및 세부 경력 사항, ② 후보자가 사외이사 또는 사외이사가 아닌 이사 후보자인지, ③ 후보자의 추천인 및 후보자와 최대주주와의 관계, ④ 후보자와 해당 법인과의 최근 3년간의 거래 내역5), ⑤ 후보자(사외이사 선임의 경우에 한한다)의 직무수행 계획, ⑥ ①~⑤의 사항이 사실과 일치한다는 후보자의 확인ㆍ서명, ⑦ 후보자에 대한 이사회의 추천 사유를 주주에게 제공해야 한다(증권의 발행 및 공시 등에 관한 규정, 제3-15조 3).

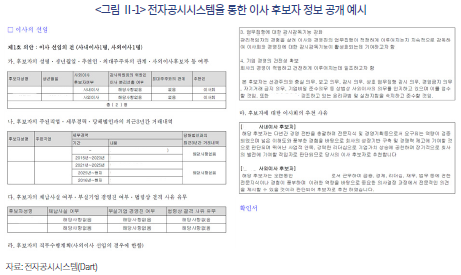

이사 후보자에 대한 정보는 일간신문이나 전자공시시스템을 통해 공고하거나 주주에게 서면 혹은 전자문서를 통한 통지할 수 있다. 전자공시시스템을 통해 공개된 이사 후보자의 정보를 살펴보면, 후보자의 경력, 당해 법인과의 관계, 거래 내역, 체납 사실, 부실기업 경영진 여부, 법령상 결격사유 유무 등이 간단하게 표기되어 있음을 확인할 수 있다( <그림 Ⅱ-1> 참고). 이사 후보에 대한 정보 제공을 위한 시행령 개정 시 후보자의 정보를 공개하는 것에 대해 사생활 침해 비판이 일부 있었으나, 법무부에서는 회사에서 주주총회 개최 전 해당 후보자에게 법령상 결격사유가 있는지를 미리 검토하여 그 결과만 알려주도록 한 것이어서 전과가 공개되는 것은 아니므로 사생활 침해가 아니라고 밝힌 바 있다(법무부, 2019. 9. 18).

Ⅲ. 해외 주요국의 이사 자격 제한 제도

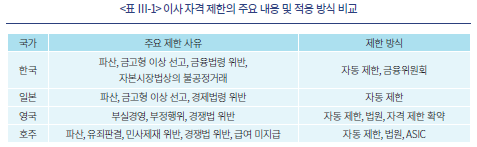

본 장에서는 이사 자격 제한 제도를 도입한 일본, 영국, 호주의 제도를 살펴본다. 일본의 경우 우리나라와 법체계가 유사해 직접 비교가 용이하다는 장점이 있다. 영국은 이사 자격 박탈법(Company Directors Disqualification Act 1986)이라는 별도의 법으로 부정행위를 저지른 자에 대한 이사 선임을 금지하고 있으며, 자격 박탈이 되는 행위 또한 폭넓어 비교법적으로 주목할 만하다. 호주는 회사법에서 이사의 자격 박탈을 규정하고 있으며, 호주 증권투자위원회(Australian Securities & Investments Commission: ASIC)에서도 이사의 자격을 박탈할 수 있다는 점, 비교적 엄격한 이사 자격 제한과 상대적으로 느슨한 이사 정보 공개 제도를 운영하고 있다는 점에서 우리나라의 제도와 유사성을 지닌다.

1. 일본

일본은 회사법에서 이사의 자격요건을 두고 있는데, 이 요건은 사내이사와 사외이사에 동등하게 적용된다.6) 일본의 회사법은 ① 법인, ② 성년후견인, 성년 보조인 또는 외국 법령상 이와 동일하게 취급되는 자, ③ 회사법, 일반 사단법인 및 일반 재단법인에 관한 법률을 위반하거나, 금융상품 거래법7), 민사재생법(民事再生法)8), 외국 도산 처리 절차의 인정 지원에 관한 법률(外国倒産処理手続の承認援助に関する法律)9) 또는 파산법의 일부 조항 위반으로 유죄판결을 받고 형의 집행을 마쳤거나 집행유예 결정이 난 이후로 2년이 지나지 않은 자10), ④ 이외 법령의 규정을 위반하여 금고 이상의 형을 받고 형의 집행을 마치지 않았거나 유지 중인 자(집행유예 제외)는 이사가 될 수 없다고 규정하고 있다(일본 회사법 제331조).

은행의 경우에는 회사법에서 규정하고 있는 이사의 자격 제한에 더하여 별도의 요건을 규정하여 이사의 자격을 엄격하게 한다. 은행의 상무에 종사하는 이사의 경우 은행의 경영관리를 정확하고 공정하며 효율적으로 수행할 수 있는 지식 및 경험을 갖추어야 한다(일본 은행법 제7조의2). 또한 심신의 장애로 인해 직무를 적정하게 수행할 수 없는 자로서 내각부령으로 정하는 자, 파산절차 개시 결정을 받고 복권을 얻지 못한 자 또는 외국 법령상 이와 동일하게 취급되는 자는 이사가 될 수 없다.

2. 영국

영국은 법원에서 이사의 적격성을 판단하여 일정 기간 이사 자격을 박탈할 수 있는 법(Company Directors Disqualification Act 1986)이 별도로 존재한다.11) 이사 자격 박탈이 결정되면, 이사뿐 아니라 회사의 재산에 대한 관리인으로 활동, 직간접적으로 회사의 설립, 구성 또는 경영에 참여하는 것, 파산관리인으로 활동하는 것 또한 제한된다. 이사 자격을 박탈하는 경우는 회사의 설립, 운영, 관리와 관련하여 부정행위를 저지른 경우(general misconduct in connection with companies), 이사로 재임 중인 회사가 파산, 혹은 파산 없이 해산하거나, 이사가 회사의 탈세를 유도하는 등 부적절한 행동을 하는 경우(unfitness), 재임 중인 회사가 경쟁법을 위반(competition infringements)하고 이사의 행위가 회사 경영에 관여하기에 부적합하다고 판단되는 경우 등이다. 이상의 항목은 외국 회사의 운영 시에도 적용된다.

이사의 자격 제한 명령은 최장 15년간 내려질 수 있다. 자격정지 명령을 위반할 때는 기소 후 유죄판결 시에는 2년 이하의 징역 또는 벌금, 약식 재판으로 유죄판결 시 6개월 이하의 징역 또는 법정 최고 한도를 초과하지 않는 벌금이 구형될 수 있다(Company Directors Disqualification Act 1986 section 13). 영국에서는 매년 약 800건에서 900건 내외의 이사 자격 제한 사례가 존재하는 것으로 파악되며, 그 기간은 평균 약 5년에서 6년 정도로 알려져 있다(이지영, 2024). 또한 자격 제한 확약이라는 제도가 있는데, 자격이 제한될 사람 스스로의 신청에 의한 확약에 대하여 국무장관이 승낙 내지 수락을 통해 이사의 자격을 제한하는 것이다. 이는 법원의 관여가 필요하지 않은 절차이며, 형사 절차에 있어 유죄 협상과 유사한 것으로 이해된다(이지영, 2024). 만약 법인이 자격정지 명령을 위반하는 때도 해당 범죄가 법인체의 이사, 관리자, 사무국장 또는 이와 유사한 직책의 자, 혹은 그러한 직책을 수행하는 것으로 간주하는 자의 동의나 묵인 하에 발생했거나, 해당자의 태만으로 귀책될 수 있음이 입증된 경우, 해당자와 법인체 모두 해당 범죄에 대해 유죄로 간주하며, 이에 따라 기소 및 처벌받을 수 있다(Company Directors Disqualification Act 1986 section 14).

3. 호주

호주에서도 회사법(Corporations Act 2001)에 따라 이사의 자격을 박탈할 수 있다.12) 회사법 Part 2D.6은 회사 경영 참여 자격 박탈에 관한 내용을 담고 있는데, 유죄판결, 파산, 해외 법원의 명령으로 자격이 자동 박탈되는 경우와 법원 및 호주 증권투자위원회(ASIC)에서 자격 박탈 결정을 내리는 경우가 있다. 경영 참여가 박탈되는 경우 이사는 이사직에서 해임된다.

자동으로 자격이 박탈되는 경우는 우선 유죄판결을 받는 경우이다. ① 법인의 사업 전부 또는 상당 부분에 영향을 미치는 의사결정의 수행이면서 그 의사결정에의 참여와 관련된 범죄 또는 법인의 재무 상태에 중대한 영향을 미칠 수 있는 행위에 관한 범죄로 기소 절차에 따른 유죄판결을 받는 경우, ② 회사법 위반으로서 12개월 초과의 징역형이 가능한 범죄, 또는 부정직(dishonesty)을 포함하고 최소 3개월 이상의 징역형이 가능한 범죄로 유죄판결을 받는 경우, ③ 외국 법률에 따른 범죄로 유죄판결을 받고, 그 범죄가 12개월 초과의 징역형이 가능한 범죄인 경우 자동으로 경영 참여 자격이 박탈된다. 자격 박탈은 유죄판결일부터 시작되며 징역형을 복역하면 집행이 종료된 날로부터 5년간, 형을 복역하지 않으면 유죄판결일로부터 5년간 유지된다. 두 번째는 파산 및 개인 회생 협의(personal insolvency agreement)에 따른 자격 박탈이다. 마지막으로 해외에서 경영 참여 제한 명령을 받으면 호주에서의 경영 참여가 자동으로 박탈된다.

민사제재 위반, 이사로 재직한 회사의 지급 불능 및 채무 미지급, 반복적인 법 위반, 법정 급여 보장제도(Fair Entitlements Guarantee)13) 위반 등에 대해서는 ASIC 신청에 따라 법원에서 개인에게 경영 참여 자격 박탈 결정을 내리는 경우가 있다. ASIC가 특정 위반으로 개인의 경영 참여 자격 박탈을 신청하면, 법원에서는 당사자의 행위와 그 밖의 법원이 적절하다고 인정되는 사항을 근거로 정당성을 판단한 뒤 자격 박탈 결정을 내린다. 경쟁법(Competition and Consumer Act 2010) 위반에 대해서도 법원은 자격 박탈 결정을 내릴 수 있는데, 이 경우에는 ASIC의 신청 없이 법원에서 단독으로 경영 자격을 박탈할 수 있다. 법원은 회사의 지급 불능 및 채무 미지급과 관련해서는 최장 20년의 자격 박탈을 할 수 있으며, 다른 항목에 대해서는 자격 박탈 기간의 상한이 적시되어 있지 않다.

ASIC는 단독으로 최대 5년의 자격 박탈 결정을 내릴 수 있다. 특정인이 7년 동안 두 개 이상 회사의 임원(officer)이었고, 두 개 이상의 회사에서 청산 및 부채 변제 불능의 문제가 발생하거나 직원 급여 문제가 발생하면 ASIC는 두 회사가 상호 관계가 있는지, 회사 경영·사업·자산 관련 당사자 행위, 자격 박탈이 공익에 부합하는지 등을 고려하여 자격 박탈 결정을 내릴 수 있다. ASIC의 결정 전 당사자는 자격 박탈이 정당하지 않음을 설명할 기회가 주어진다.

만약 자격이 박탈된 자가 법인의 사업 전부 또는 상당 부분에 영향을 미치는 의사결정을 하거나, 그러한 의사결정에 관여하는 경우, 법인의 재무 상태에 중대한 영향을 미칠 수 있는 권한을 행사하는 경우, 법인의 이사들에게 지시나 의사를 전달하는 경우로서, 해당 이사들이 그 사람의 지시나 의사에 따라 행동하는 데 익숙하다는 사실을 알고 있는 경우, 또는 이사들이 그 지시나 의사에 따라 행동할 것을 의도할 때는 형법상의 엄격책임(strict liability)14)이 적용된다.

이와 더불어 호주는 범죄 기록 등 다른 적격성 판단 요건에 대해서는 상장규정을 통해 거래소에 제출하고 필요시 공개해야 하는데, 이 부분은 이어지는 장에서 살펴보겠다.

4. 소결

앞서 살펴본 해외 주요국 모두에서는 이사 선임 시 사내이사와 사외이사 구분 없이 동일한 적격성을 요구한다.15) 또한 대부분의 국가에서 국외에서 발생한 파산·범죄·경영 위반행위까지 이사 자격 제한 사유로 포함하고 있다. 즉, 이들 국가의 이사 자격이 우리 상법상의 이사 자격 제한 조건보다는 엄격하며, 사내이사의 경우 그 차이가 상당하다고 평가할 수 있다.

비교 대상 국가 중에는 일본의 이사 자격 제한 조건이 우리나라와 가장 유사하나, 여전히 우리나라 상법상의 자격 조건보다는 엄격하다. 일본의 이사 자격 제한 사유인 회사법 위반, 회계·공시 위반, 재산 은닉, 채권자 기망과 같은 민사재생법 위반, 외국도산처리절차 위반 등의 행위는 금고형 이상의 판결을 받거나, 관련 위반으로 해임되지 않는 한 우리나라에서는 이사 자격 제한 조건에 해당하지 않는다. 은행법에서 이사에게 더 높은 자격요건을 요구하는 것 또한 우리나라의 금융사지배구조법과 구조적으로 유사한데, 다만 일본의 은행법은 사내이사에게 경영관리에 관한 지식 및 경험을 갖추도록 요구한다는 점이 특징적이다.

영국과 호주는 이사의 부정행위나 경영과 관련된 위반까지 포괄적으로 규율하고 있다는 점에서 자격 제한 사유의 폭이 상당히 넓다. 영국과 호주에서는 우리나라와 달라 회사 경영 중 위반행위, 경쟁법 위반, 해외 법령 위반 등의 사유로 이사의 자격을 박탈할 수 있다. 특히, 개인 파산뿐 아니라 본인이 재직한 회사의 파산도 이사 자격의 박탈 근거가 될 수 있다. 이사 자격 박탈 기간에 있어서도 영국은 최장 15년, 호주는 최장 20년으로 우리나라보다 길다. 호주는 자동 자격 박탈, 법원 결정, 규제기관(ASIC)의 행정적 박탈이 병존하는 다층적 규율 체계를 운영하고 있다는 점에서는 우리나라의 제도와 유사성이 있다.

Ⅳ. 해외 주요국의 이사 정보 공개 제도

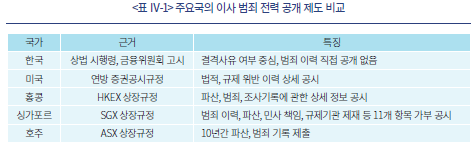

본 장에서는 이사 정보 공개 제도를 운영중인 미국, 홍콩, 싱가포르, 호주의 사례를 살펴보겠다. 범죄 전력을 포함한 이사의 정보 공개는 주주의 사적자치 존중을 위해 매우 중요하다. 이에 기업의 자율을 중요시하는 미국에서는 법률에서 이사의 범죄 전력 공개를 요구하고 있다. 반면 홍콩, 싱가포르, 호주 등 아시아 주요국에서는 상장규정을 통해 이사의 범죄 전력 공개를 요구하고 있다. 홍콩은 이사의 범죄 전력에 대해 아주 상세한 정보 공개를 요구하는 반면 싱가포르는 특정 항목에 대해 간접적인 정보 공개만을 요구하고 있어 우리나라의 정보 공개 제도의 운영 방식과 유사성을 보인다. 호주의 경우 엄격한 이사 자격 박탈제도가 도입되어 있기 때문에, 이사의 범죄 전력은 거래소(Australian Securities Exchange: ASX)의 판단에 따라 선택적으로 공개된다.

1. 미국

미국의 증권거래위원회는 상장기업의 임원, 이사, 임원과 이사 후보의 업무 수행 능력 및 적격성 평가를 위해서 특정 법적 절차와의 관련성(involvement in certain legal proceedings)을 공시하도록 요구하고 있다(17 CFR §229.401(Item 401)(f)).16)

여기서 말하는 특정 법적 절차란 지난 10년 이내에 ① 파산, 혹은 파산을 신청한 기업체에 임원으로 재직한 적이 있는지, ② 형사 절차에서 유죄판결을 받았거나 현재 진행 중인 형사 절차에서 피의자 또는 대상자로 명시되어 있는 경우, ③ 법원의 명령(order), 판결(judgement), 결정(decree)에 따라 투자자문업, 일반적인 기업 활동, 금융상품 매매 등의 활동이 영구적 혹은 일시적으로 금지 혹은 제한된 경우, ④ 법원 혹은 SEC의 결정에서 연방법 또는 주 증권법을 위반한 사실이 인정된 경우, ⑤ 법원 혹은 상품선물거래위원회(CFTC)의 결정에서 연방법 또는 상품법을 위반한 사실이 인정된 경우, ⑥ 연방법 또는 주의 증권법, 금융기관 및 보험회사를 규율하는 법률, 사기를 금지하는 법률의 위반, ⑦ 증권거래법상의 자율규제기구, 상품거래법상의 등록기관에 의해서 제재나 명령의 대상이 된 경우 등을 포함한다. SEC는 교통법규 위반처럼 가벼운 위반 혹은 업무 수행 능력 판단에 중요하지 않은 항목은 생략할 수 있으나, 이 경우에도 별도의 보완 자료를 통해 해당 정보의 미기재 사유를 설명할 것을 권고하고 있다.

위에서 나열한 이사의 특정 법적 절차와 관련된 이력은 연차 보고서(Form 10-k), 신규 증권 등록서(S-1, S-3), 주주총회 관련 위임장 자료(Schedule 14A), 특정 사건 공시(Form 8-k)에 기재되어야 한다.

2. 홍콩

홍콩의 거래소(Hong Kong Exchanges and Clearing Limited: HKEX) 상장규정은 상장회사의 이사에 대한 상세한 정보를 거래소에 제출하고 공시하도록 하고 규정하고 있다(HKEX Main Board Listing Rules, 13.51(2)).17) 이사의 선임 혹은 재임 시 회사는 이사 기본 인적 사항, 직무 경력 및 이해관계와 함께 파산, 범죄 전력 등의 정보를 공시해야 한다. 만약 공시할 항목이 없는 경우라도, 해당 사항이 없음을 명시해야 한다.

우선 파산과 관련해서는 개인 파산 및 지급불능 관련 이력, 채무조정 및 합의 이력을 제출해야 한다. 또한 이사로 선임, 재임될 대상자가 현재 재임 중이거나 퇴임 후 12개월 이내인 회사의 해산, 청산 파산 이력을 거래소에 제출해야 한다.

범죄와 관련해서는 이행되지 않은 판결 또는 지속 효력이 있는 법원의 명령, 중대한 범죄 관련 형사 절차의 피고인지 여부, 증권 규제기관 또는 법원의 조사, 심리, 절차 대상인지, 불법단체 가입 여부 등에 대해서 법률 및 규율상 공개하지 말아야 하는 이유가 있지 않는 한 세부 사항(full particulars)과 함께 제출해야 한다. 사기, 부정행위(dishonesty), 부패(corruption) 및 각종 금융업권법에 따른 유죄판결, 최근 10년 이내 성인으로서 6개월 이상의 징역형(집행유예 또는 감형 포함)을 선고받은 유죄판결도 제출 대상에 포함된다.18)

특별히 내부자거래와 관련해서는 본인이 내부자 거래자로 식별된 이력, 본인이 관계된 회사가 내부자 거래자로 식별된 이력, 본인이 내부자거래에 관여하거나 위반으로 판단된 이력, 본인이 지배주주·임원으로 재직한 회사가 내부자거래 위반으로 판단된 이력, 본인 또는 재직 중인 발행인이 내부정보 공시의무 위반으로 결정된 이력을 제공해야 한다고 구체적으로 요구하고 있다.

3. 싱가포르

싱가포르 증권거래소(Singapore Exchange: SGX)의 상장규정은 이사의 품성과 청렴성(character and integrity)을 요구하면서(SGX listing mainboard rules 210(5)), 이사를 포함한 CEO, CFO 등 주요 임직원의 임명 시 개인의 과거 이력 및 파산, 범죄 등의 전력이 있는지 여부를 공시하도록 규정하고 있다(SGX listing mainboard rules 704(7)(a)). 공시에는 11개 항목에 대하여 가부(可否)를 표기하게 되어 있는데, 지난 10년간의 파산 신청, 이사 또는 핵심 임원으로 재직 중, 혹은 사임 2년 이내에 해당 기업의 청산 또는 해산 신청, 이행되지 않은 판결, 싱가포르 또는 해외에서 사기 혹은 부정행위와 관련된 형사 범죄로 유죄판결을 받은 경험 혹은 그러한 목적의 형사 절차의 대상이 되었는지, 싱가포르 또는 해외에서 증권 또는 선물 관련 법률 또는 규제 요건을 위반한 혐의로 형사상 유죄판결, 증권 또는 선물 관련 법률 및 규제 요건의 위반, 본인의 사기, 허위 진술, 부정행위로 인한 민사상 판결, 혹은 그러한 민사 소송의 대상이 된 적이 있는지 등의 항목이 있다. 또한 싱가포르 통화청(Monetary Authority of Singapore: MAS) 또는 해외의 다른 규제기관, 증권거래소, 전문기관 또는 정부로부터 과거 또는 현재 조사를 받은 적, 행정 제재(disciplinary action), 견책을 받은 적이 있는지 여부도 공개대상이다.

한편 싱가포르의 회사법(Companies Act 1967)에는 이사 자격 규정이 있으나 앞장에서 살펴본 국가들에 비하면 자격요건이 매우 제한적이다.19) 싱가포르의 이사는 18세 이상으로 완전한 법적 능력(full legal capacity)을 갖추어야 하며, 회사 정관상의 주식 보유 요건(section147), 미복권 파산자(section148), 부실 회사 재직자(section149), 국가안보 또는 이익을 이유로 청산된 회사 재직자(section149A)는 이사 자격이 제한된다.

4. 호주

호주의 증권거래소(Australian Securities Exchange: ASX)는 상장규정에서 이사의 과거 10년간의 국내외 파산 기록 및 범죄 기록을 요구한다. 거래소 상장규정은 이사를 포함한 주요 임직원이 평판과 인격(good fame and character)을 갖출 것을 요구한다(ASX Listing Rules 1.1, condition 20). 이를 확인하기 위하여 상장 신청 시 12개월 이내에 확인한 이사와 임직원의 과거 10년간의 국내외 파산 기록 및 범죄 기록의 제출이 필요하다(ASX Listing Rules, Guidance note 3.21). 만약 증권거래소가 해당 내역을 중요한(material) 정보로 판단하면, 기업에게 이사의 과거 이력에 관한 내용을 상장용 투자설명서(listing prospectus)에 공시할 것을 요구할 수 있다.

앞서 살펴본 바와 같이 호주 회사법은 특정 범죄 경력 보유자의 경영 참여 자체를 일정 기간 제한한다. 사전적 제한이 존재하는 만큼, 상장 이후 신규로 선임되는 이사에 대하여 범죄 전력과 관련한 별도의 공시 의무는 상대적으로 강조되지 않는다. 다만, 시장에 중대한 영향을 미칠 수 있는 정보에 대해서는 일반적 공시 의무가 여전히 적용된다.

5. 소결

우리나라의 이사 후보자 정보 공개 제도는 결격사유의 존재 여부와 체납, 부실기업 재직 여부와 같은 간접적 정보 중심으로 구성되어 있어, 후보자의 범죄나 규제 위반 이력 자체를 직접적으로 공개하지는 않는다. 반면 미국·홍콩 등 주요국은 상장규정 또는 증권 법령에 근거하여 범죄 전력, 파산·지급불능(개인 및 재직 회사 관련), 규제기관의 조사·제재 이력 등 구체적 사실관계의 상세 공시를 요구함으로써, 주주와 투자자가 후보자의 잠재적 위험을 스스로 평가할 수 있도록 정보의 구체성과 투명성을 중시한다. 호주 상장기업의 경우 거래소가 관련 사실관계를 검토한 후 필요하다고 판단하면 시장에 공시하도록 하기 때문에, 구체적 정보가 시장에 제공될 수 있는 구조를 갖고 있다.

싱가포르의 공시 방식 자체는 우리나라와 유사하게 간접정보 공시의 성격을 가지지만, 공개 항목의 범위는 한국보다 넓다. 싱가포르에서는 우리나라에서 공시되는 항목을 포괄하는 데 더하여, 해외에서의 사기·부정직 관련 범죄 또는 증권법 위반으로 인한 유죄판결 여부, 부정행위로 인한 민사상 판결 여부 및 관련 민사 소송의 당사자 여부, MAS 또는 해외 규제기관·거래소로부터의 조사 또는 제재 이력 여부까지 공시하도록 하고 있어 투자자에게 제공되는 정보의 폭과 검증 가능성이 더 높다.

Ⅴ. 시사점

본 보고서는 우리나라의 이사 자격 제한 제도와 이사 후보자 정보 공개 제도의 현황을 검토하고, 주요국 사례와의 비교를 통해 제도의 특성과 한계를 분석하였다. 우리 제도는 자격 제한과 정보 공개 모두 법률에 근거하여 운영되고 있으나, 규제의 실질적 강도는 주요국과 비교할 때 상대적으로 낮은 수준에 머물러 있다. 특히 상법상 결격사유가 독립이사에게만 적용되고 사내이사에 대해서는 최소한의 적격성 기준조차 마련되어 있지 않은 현행 구조는, 이사 자격 제한 제도를 도입한 비교 대상 국가들에서는 확인되기 어려운 제도적 공백으로 평가된다. 사내이사와 독립이사는 상법상 의무와 책임에서 본질적 차이가 없고, 상법 외 개별 법률 또한 대체로 사내·사외를 구분하지 않는다는 점을 감안하면, 사내이사에 대한 규율 부재는 제도 체계의 정합성 측면에서도 재검토가 필요하다.

주주의 사적 자치를 존중하는 관점에서 이사의 자격을 소극적으로 제한하더라도, 주주와 투자자가 이사 후보자의 적격성을 실질적으로 판단할 수 있도록 충분하고 구체적인 정보 제공이 전제되어야 한다. 그러나 2020년 도입된 이사 후보자 정보 공개 제도는 결격사유 해당 여부, 체납 사실, 부실기업 재직 여부 등 간접정보 제공으로 설계되어 있어, 후보자의 위험요인을 평가하는 데 필요한 사실관계가 충분히 드러나지 않는 한계가 있다. 기업지배구조 보고서에서도 이사회의 범죄 이력과 주요 행정조치 이력을 공시하도록 되어 있으나, Comply or Explain 방식으로 운영되어 공시 여부에 자율성이 남아있다. 또한 이미 선임된 이사를 대상으로 하는 사후적 공시에 그치며, 개별 이사에 대한 정보가 아니라 이사회에 범죄·행정조치 대상이 된 이사가 존재하는지 여부를 공시하는 것으로, 투자자에게 제공되는 정보의 구체성과 유용성이 매우 낮다.

이에 따라 단기적으로는 상장법인의 이사에 대한 정보 공개 범위와 내용을 확장할 필요가 있다. 공개되는 정보에 국내외에서 횡령, 사기 등 재산범죄와 경제관련법(상법, 자본시장법, 공정거래법, 세법 등) 위반에 관한 형사전과(김갑래, 2018)와 국내외 감독당국으로부터의 조사의 대상이 되었거나 제재를 받은 사실을 추가할 필요가 있다. 각각의 항목에 대해서 세부사항을 공개하도록 하는 것이 투자자 보호와 시장신뢰도 제고 측면에서 바람직하나, 상장법인 이사 후보의 과거 이력을 개인 정보 보호의 대상으로 판단한다면 적어도 싱가포르의 예와 같이 구체적인 항목에 대해서 개별적으로 응답하도록 하는 방안을 고려할 수 있다. 하지만 상장법인의 경영진은 일반 사인과는 달리 공적 인물(public figure)로 볼 여지가 크며, 상장법인 경영진의 전과기록은 주식시장에서 투자자의 알 권리를 위한 공적 관심의 대상이므로(김갑래, 2018) 구체적 정보 공개를 목표로 제도를 설계하는 것이 필요하다.

중장기적으로는 사내이사의 규제 공백을 보완하고 전체 이사에 대한 자격 제한을 강화할 것을 제안한다. 사내이사의 자격 제한을 사외이사와 동등한 수준으로 맞추는 것은 국제적 정합성과 투자자 신뢰를 제고하기 위하여 필요한 일이다. 이에 더하여 해외에서 경제 관련 법령을 위반하였거나 이미 자격 제한을 받은 경우 국내의 이사 자격을 제한할 필요가 있다. 또한 해외 주요국에서 도산과 관련한 부정행위를 이유로 이사의 자격을 제한하고 있고, UN 국제상거래법위원회(United Nations Commission on International Trade Law)의 입법지침에서도 도산에 관한 이사의 의무와 관련하여 이사 자격 박탈을 제재 수단으로 권고하고 있어(한민, 2015), 도산과 관련된 부정행위를 이사 자격 제한 요건에 추가하는 것을 검토할 필요가 있다. 영국과 호주와 같이 부실경영이나 경쟁법 위반과 같은 행위까지 결격사유로 포괄하는 방안은 규제의 정당성, 과잉규제 가능성, 집행 인프라 등 복합적 요소를 종합적으로 고려해야 하므로, 중장기적 논의와 사회적 합의를 전제로 한 단계적 접근이 필요하다.

1) 2025년 7월 22일 개정된 상법에서는 사외이사의 독립성을 강조하고 업무집행 감독기능을 강화하기 위하여 상장회사가 선임하는 사외이사의 명칭을 ‘독립이사’로 변경하였다. 그러나 상법의 일부 조항(상법 제317조)과 타 법령에는 여전히 사외이사라는 표현이 남아있어 본 보고서에는 사외이사를 주로 사용하되 필요시 독립이사로 표기하겠다.

2) 상법 제382조 ③ 사외이사(社外理事)는 해당 회사의 상무(常務)에 종사하지 아니하는 이사로서 다음 각 호의 어느 하나에 해당하지 아니하는 자를 말한다. 사외이사가 다음 각 호의 어느 하나에 해당하는 경우에는 그 직을 상실한다. <개정 2011. 4. 14.>

1. 회사의 상무에 종사하는 이사ㆍ집행임원 및 피용자 또는 최근 2년 이내에 회사의 상무에 종사한 이사ㆍ감사ㆍ집행임원 및 피용자

2. 최대주주가 자연인인 경우 본인과 그 배우자 및 직계 존속ㆍ비속

3. 최대주주가 법인인 경우 그 법인의 이사ㆍ감사ㆍ집행임원 및 피용자

4. 이사ㆍ감사ㆍ집행임원의 배우자 및 직계 존속ㆍ비속

5. 회사의 모회사 또는 자회사의 이사ㆍ감사ㆍ집행임원 및 피용자

6. 회사와 거래관계 등 중요한 이해관계에 있는 법인의 이사ㆍ감사ㆍ집행임원 및 피용자

7. 회사의 이사ㆍ집행임원 및 피용자가 이사ㆍ집행임원으로 있는 다른 회사의 이사ㆍ감사ㆍ집행임원 및 피용자

3) 한국은행법, 은행법, 보험업법, 자본시장과 금융투자업에 관한 법률, 상호저축은행법, 금융실명거래 및 비밀보장에 관한 법률, 금융위원회의 설치 등에 관한 법률, 예금자보호법, 한국자산관리공사 설립 등에 관한 법률, 여신전문금융업법, 한국산업은행법, 중소기업은행법, 한국수출입은행법, 신용협동조합법, 신용보증기금법, 기술보증기금법, 새마을금고법, 벤처투자 촉진에 관한 법률, 신용정보의 이용 및 보호에 관한 법률, 외국환거래법, 외국인투자 촉진법, 자산유동화에 관한 법률, 금융산업의 구조개선에 관한 법률, 담보부사채신탁법, 금융지주회사법, 기업구조조정투자회사법, 한국주택금융공사법(상법시행령 34조 ③)

4) 이 외에도 이사ㆍ감사 후보자의 성명, 약력, 추천인(상법 제542조의4) 후보자와 최대 주주와의 관계, 후보자와 해당 회사와의 최근 3년간의 거래 내역을 공고하여야 한다(상법 시행령 제31조)

5) 이 경우의 거래 내역은 금전, 증권 등 경제적 가치가 있는 재산의 대여, 담보제공, 채무보증 및 법률고문계약, 회계감사계약, 경영자문계약 또는 이와 유사한 계약등(후보자가 동 계약등을 체결한 경우 또는 동 계약등을 체결한 법인ㆍ사무소 등에 동 계약등의 계약기간 중 근무한 경우의 계약등을 말한다)으로 하되 약관 등에 따라 불특정다수인에게 동일한 조건으로 행하는 정형화된 거래는 제외한다(증권의 발행 및 공시 등에 관한 규정, 제3-15조 3).

6) 전체 주식회사(stock company)를 대상으로 한다.

7) 금융상품거래법 제197조, 제197조의2 제1호부터 제10호의3까지 또는 제13호부터 제15호까지, 제198조 제8호, 제199조, 제200조 제1호부터 제12호의2까지, 제20호 또는 제21호, 제203조 제3항 또는 제205조 제1호부터 제6호까지, 제19호 또는 제20호의 죄

8) 민사재생법의 제255조, 제256조, 제258조부터 제260조까지 또는 제262조의 죄

9) 외국도산처리절차의인정지원에관한법률(헤이세이 12년 법률 제129호) 제65조, 제66조, 제68조 또는 제69조의 죄, 회사갱생법(헤이세이 14년 법률 제154호) 제266조, 제267조, 제269조부터 제271조까지 또는 제273조의 죄

10) 파산법 제265조, 제266조, 제268조부터 제272조까지 또는 제274조의 죄

11) 이 법은 특정 유형의 회사에만 한정적으로 적용되는 것은 아니고 회사의 형태라면 모두 적용될 수 있다(이지영, 2024).

12) 이 법은 회사법상의 회사(corporation) 전체에 적용된다(Section 57A),

13) 호주의 법정 급여 보장제도(Fair Entitlements Guarantee)는 고용주가 청산(liquidation) 절차에 들어가거나 파산을 선고받아 근로자가 일자리를 잃었을 때, 미지급된 법정급여를 보전해 주는 지급제도이다. 근로자는 고용주가 지급할 수 없게 된 일부 법정 권리를 이 제도를 통해 청구할 수 있다(호주 Fair Work Ombudsman).

14) 엄격책임(strict liability)이 적용될 때는 특정 행위를 했다는 사실이 입증되면 범죄가 성립한다. 단 착오가 있었을 경우 항변할 수 있다(Criminal Code Act 1995 s6.1).

15) 단, 사외이사의 독립성과 관련해서는 독립성 요건이 적용된다. 일본은 회사법에서 사외이사를 ① 해당 주식회사 또는 그 자회사의 업무집행이사(주식회사법 제363조 제1항 각 호에 규정된 이사 및 해당 주식회사의 업무를 집행하는 기타 이사를 의미하며, 이하 같다) 또는 집행임원, 지배인, 기타 직원(이하 총칭하여 "업무집행이사등"이라 한다)이 아니며, 취임 전 10년간 해당 주식회사 또는 그 자회사의 업무집행이사등이었던 사실이 없는 자, ② 취임 전 10년 이내의 어느 시점에 해당 주식회사 또는 그 자회사의 이사, 회계고문(회계고문이 법인인 경우에는 업무를 담당하는 구성원) 또는 감사였던 사실이 있는 자(업무집행이사등이었던 자는 제외)의 경우, 이사, 회계고문 또는 감사로 취임하기 전 10년간 해당 주식회사 또는 그 자회사의 업무집행이사등이었던 사실이 없는 자, ③ 해당 주식회사의 모회사등(자연인에 한한다) 또는 모회사등의 이사, 집행임원, 지배인, 기타 직원이 아닌 자, ④ 해당 주식회사의 모회사등의 자회사등(해당 주식회사 및 그 자회사는 제외)의 업무집행이사등이 아닌 자, ⑤ 해당 주식회사의 이사, 집행임원, 지배인, 기타 중요한 직원 또는 모회사등(자연인에 한한다)의 배우자 또는 2촌 이내의 친족이 아닌 자로 제한한다(회사법 제2조 제15호).

영국의 회사법은 사내이사(executive director)와 사외이사(non-executive director)를 구분하지 않고, 독립적인 결정을 내릴 것을 요구한다(Corporate Law, Section 173(1)). 대신 기업지배구조코드(UK Corporate Governance Code)에서 이사회는 매년 사외이사가 독립적임을 설명할 것을 요구하고 있다(Provision 10). 이때 독립성의 판단 기준은 ① 이사가 최근 5년 이내에 해당 회사 또는 그룹의 임직원이었거나 현재 임직원인 경우, ② 이사가 최근 3년 이내에 해당 회사와 중요한 사업상 관계를 직접적으로, 또는 그러한 관계를 가진 조직의 파트너, 주주, 이사 또는 고위임직원으로서 가졌거나 현재 가지고 있는 경우, ③ 이사가 이사 보수 외에 회사로부터 추가 보수를 받았거나 받고 있는 경우, 회사의 주식매수선택권 또는 성과연동보수제도에 참여하는 경우, 또는 회사의 연금제도 회원인 경우, ④ 이사가 회사의 자문, 이사 또는 고위 임직원과긴밀한 가족 관계를 가진 경우, ⑤ 다른 회사나 단체에서의 관여를 통해 교차 이사직을 보유하거나 다른 이사들과 중대한 연계를 가진 경우, ⑥ 주요 주주를 대표하는 경우, ⑦ 최초 선임일로부터 9년을 초과하여 이사회에서 재직한 경우 등이다.

호주는 금융기관의 경우를 제외하고, 사외이사가 되기 위한 공식적인 자격요건이나 교육 이수 요건은 요구하지 않는다(CFA Institute, 2020). 단 ASX의 기업지배구조 원칙(Corporate Governance Principles and Recommendations)은 상장기업의 이사는, 이사회에 회부된 사안에 대하여 독립적 판단을 내리고 개별 주주 또는 기타 당사자의 이익이 아닌 회사 전체의 최선의 이익을 위하여 행동할 수 있는 능력에 실질적으로 영향을 미칠 수 있거나, 합리적으로 영향을 미치는 것으로 인식될 수 있는 이해관계, 지위 또는 관계로부터 자유로운 경우에만 독립이사로 분류되고 기술되어야 한다고 설명하고 있다(Recommendation 2.3).

16) 17 CFR §229.401(Item 401)은 이사 뿐 아니라 주요 임직원에 대해 공시해야 할 사항을 규정하고 있으며, 특정 법적 절차와의 관련성 외에도 가족관계, 업무 이력 등이 공시 대상에 포함된다.

17) 해당 규정은 감사 및 기타 지배기구 구성원(member of its governing body)의 선임, 재임시에도 적용된다.

18) 범죄 경력의 조사 공개와 관련해서는 전과 말소 제도(Rehabilitation of Offenders Ordinance) 혹은 그에 상응하는 다른 규정을 따른다.

19) 싱가포르의 회사는 1인 이상의 이사를 두어야 하며(Companies Act 1967, section145(1)) 이사 자격 박탈 규정은 모든 회사에 적용된다.

참고문헌

강병훈, 2017, 상법 일부개정법률안(박광온의원 대표발의, 제5292호) 검토보고, 법제사법 위원회.

김갑래, 2018, 상장법인 임원 등의 중요 전과기록 공시제도의 필요성, 자본시장연구원 『자본시장포커스』 2018-25.

법무부, 2019. 9. 18, 법무부는 이사 등 임원 구성 시 투명성을 강화하여 이사회의 독립성을 도모하겠습니다, 보도설명자료.

심인숙, 2016, 「금융회사의 지배구조에 관한 법률」시행상 문제점에 관한 소고, 『중앙법학』 18(4).

이지영, 2024, 영국법상 이사 자격제한 제도에 관한 연구, 『한국경제법학회』 23(2).

임철현, 2023, 상법상 사외이사의 자격요건에 대한 소고, 『법학논문집』 47.

정준우, 2017, 이사의 선임·해임에 관한 쟁점사항 검토, 『Inha Law Review』 20(2).

한국거래소, 2025, 기업지배구조 보고서 가이드라인.

한민, 2015, 도산에 근접한 시기의 이사의 의무, 『선진상사법률연구』 70.

Amir, E., Kallunki, J., Nilsson, H., 2014, Criminal convictions and risk taking, Australian Journal of Management 39(4).

ASX, ASX Listing Rules.

ASX Corporate Governance Council, 2019, Corporate Governance Principles and Recommendations 4th Edition.

CFA Institute, 2020, Independen Directors In Asia Pacific.

Oyinlola, B., 2025, Do CEO and board characteristics matter in the ESG performance of their firms?

HKEX, Main Board Listing Rules.

SGX Group, SGX Rulebooks.

Financial Reporting Council, UK Corporate Governance Code 2024.

Fair Work Ombudsman https://www.fairwork.gov.au/taxonomy/

UK Parliament https://hansard.parliament.uk/

기업지배구조의 중요성에 대한 관심이 증가하고 자본시장 참여자와 주주의 다양성이 확대되면서 이사회에 대한 관심도 크게 높아지고 있다. 이에 최근 상법 개정에서는 이사의 충실의무를 명문화하고, 사외이사의 명칭을 ‘독립이사’로 변경하며, 독립이사 의무 선임 비율을 이사 총수의 4분의 1 이상에서 3분의 1 이상으로 확대하는 등 이사회의 중요성과 역할을 강화하였다.1)

이사의 책임과 역할 확대와는 대조적으로 이사의 자격을 어떻게 설정할 것인지에 대한 논의는 크게 이루어지지 않고 있다. 회사의 경영과 업무집행에 있어서 이사의 지위가 중요함에도 불구하고 상법은 자격요건에 관한 특별한 제한을 두고 있지 않고, 다만 사외이사의 경우에만 일정한 제한을 가하고 있다(정준우, 2017).우리 법은 종래 사내이사만으로 구성된 이사회가 지배주주의 독단에 의해 좌우되는 문제점을 개선하기 위해 사외이사를 도입하면서, 경영에 대한 감시활동을 수행하는 업무의 성격상 사내이사보다 특별한 도덕적·윤리적 자격을 요구받고 있는 점을 감안하여 결격사유를 규정하였다(강병훈, 2017).

반면 사내이사는 기업의 사적자치를 존중한다는 이유로 별도의 자격 제한이 부과되지 않아, 과거 중대한 범죄 전력이 있는 자라 하더라도 이사로 선임되는 것을 제도적으로 차단하기 어렵다. 특히 상장기업 이사는 다수의 일반투자자의 재산권 보호와 시장 참여의 공정성, 나아가 금융시장의 건전성과 신뢰 유지에 중대한 영향을 미치는 지위에 있다는 점에서 이사의 적격성 판단은 단순히 기업 내부의 자율적 판단에만 맡길 수 있는 사안이 아니다. 「금융회사의 지배구조에 관한 법률(이하 금융사지배구조법)」, 「특정경제범죄 가중처벌 등에 관한 법률(이하 특정경제범죄법)」, 「자본시장과 금융투자업에 관한 법률(이하 자본시장법)」 등은 사내이사와 사외이사 모두에 이사 자격 제한을 적용하면서 상법의 미비점을 일부 보완하고 있다. 그러나 개별 법률에 따른 이사 자격 제한은 적용 대상을 특정 업권과 제한된 상황에 국한한다는 점에서 한계가 있다.

우리나라와 달리 해외 주요국에서는 사내이사와 사외이사에 동등한 적격성(fit and proper)을 요구한다. 특히 영국, 일본, 호주 등 해외 주요국에서는 파산, 경쟁법 위반, 해외 규제기관의 제재 등 우리나라와 비교할 때 폭 넓은 사유를 근거로 이사의 자격을 제한하고 있다. 이사 자격 제한이 회사 이사의 업무를 수행하기에 부적합한 자들의 행위로부터 대중(the public)을 보호하고, 무모하거나 비난받을 만한 행위에 대한 억제책으로 작용할 수 있기 때문이다(UK parliament).

또한 해외의 연구들은 이사의 과거 범죄 이력이 기업의 위험성과 ESG 지표에 실제로 영향을 미칠 수 있음을 보여준다. 스웨덴 데이터를 활용한 연구에서는 유죄판결 또는 범죄 관련 조사 경험이 있는 이사의 경우 위험추구(risk-taking) 성향이 높은 것을 확인하였고(Amir et al., 2014), 핀란드 데이터를 이용한 연구에서는 범죄 이력이 있는 CEO가 있는 기업일수록 ESG 점수가 낮으며, ESG 활동에 적극적인 기업일수록 범죄 전력이 있는 이사를 선임하는 비중이 낮은 경향이 나타났다.

이사의 범죄 이력이 기업 성과와 직접적인 상관관계를 나타내지 않더라도, 주주가 이사 선임에 관한 합리적 판단을 내릴 수 있도록 충분한 정보를 제공하는 것은 지배구조의 투명성 제고를 위한 핵심 요소이다. 또한 이사의 자격을 제한하지 않는 근거가 사적자치 원칙의 존중에 있다면, 이사 후보자의 과거 이력에 대한 상세한 정보 공시를 통해 주주의 자율적 가치판단을 가능하게 하는 것은 필수적이다. 이러한 관점에서 미국, 홍콩 등 주요국은 이사의 범죄 이력, 파산 경력, 규제 위반 사항 등 핵심 정보를 직접 공시하도록 의무화함으로써 주주의 선택권을 실질적으로 강화하고 있다. 반면 우리나라는 이사 선임시 이사 후보자의 체납 여부, 결격사유 해당 여부, 부실기업 재직 이력 등 제한적이고 간접적인 정보만을 제공하는 수준에 머물러 있어, 해외 주요국 대비 공시 범위가 여전히 협소한 실정이다.

이에 본 보고서에서는 국내외의 이사 자격 제한 및 정보 공개 제도를 비교, 분석하고, 우리나라 제도의 구조적 한계를 살펴본 뒤 향후 제도 개선에 필요한 시사점을 도출하고자 한다.

Ⅱ. 국내의 이사 자격 제한 및 정보 공개 제도

1. 이사 자격 제한 제도

상법은 제382조에서 주주총회에서 이사를 선임하도록 규정하면서, 전체 이사가 아닌 사외이사의 자격에 관해서만 별도의 요건을 두고 있다. 상법은 사내이사의 자격에 대해서는 원칙적으로 제한을 두고 있지 않다. 이들은 주주의 사적자치와 강하게 관련되므로 그 자격에 특별한 제한을 가하고 있지 않은 것으로 보인다(임철현, 2023).

사외이사에게는 상법 제382조에 따른 독립성 요건2)을 제외하고도, 미성년자, 피성년후견인 또는 피한정후견인, 파산선고를 받고 복권되지 아니한 자, 금고 이상의 형을 선고받고 그 집행이 끝나거나 집행이 면제된 후 2년이 지나지 아니한 자와 대통령령으로 별도로 정하는 금융업권에 관한 법률3)을 위반하여 해임되거나 면직된 후 2년이 지나지 아니한 자는 사외이사로 선임할 수 없으며, 이미 선임 된 경우에는 그 직을 상실한다고 규정하고 있다(상법 제542조의8).

상법과 달리 특정경제범죄법과 자본시장법에서는 각각 취업제한, 임원 선임 및 재임 금지 조항을 두고 있으며, 이 법률은 사내이사와 사외이사에 동등하게 적용된다. 우선 특정경제범죄법에서는 형법상의 사기, 공갈, 횡령·배임 등의 재산범죄에서 가중처벌을 받은 경우, 재산을 국외로 은닉하거나, 처분하여 도피한 경우 유죄판결을 받은 경우 금융회사, 국가ㆍ지방자치단체가 자본금의 전부 또는 일부를 출자한 기관 및 그 출연(出捐)이나 보조를 받는 기관, 유죄판결된 범죄행위와 밀접한 관련이 있는 기업체에 취업이 제한된다(특정경제범죄법 제14조). 금융회사의 임직원의 경우에는 고액의 금품 수수를 저지른 경우와 사금융을 알선한 것으로 유죄판결을 받은 경우에도 위의 취업제한 규정이 적용된다. 취업제한은 징역형의 집행이 종료되거나, 집행을 받지 아니하기로 확정된 날부터 5년, 징역형의 집행유예기간이 종료된 날부터 2년, 또는 징역형의 선고유예기간 동안 유지된다.

상법상의 사내이사의 자격 조건은 모든 회사에 적용되는데 반해, 특정경제범죄법상의 취업제한 규정은 금융회사, 국가나 지방자치단체의 보조를 받는 회사, 유죄판결된 범죄행위와 밀접하게 관련이 있는 회사로 한정하고 있다. 이 때문에 특정경제범죄법으로 유죄판결을 받는 자를 범죄와 관련이 없고 국가나 지방자치단체의 보조를 받지 않는 비금융회사의 사내이사로 선임하는 데는 제한이 존재하지 않는다. 또한 특정경제범죄법 위반으로 취업이 제한되는 판결을 받는 경우라도, 법무부장관의 승인을 통해 취업제한의 적용을 하지 않을 수 있다.

금융회사의 이사를 포함한 임원선임에는 금융사지배구조법이 적용된다. 파산선고를 받고 복권되지 아니한 자, 금고 이상의 형을 선고받은 자, 금융관계법령에 따라 벌금 이상의 형을 선고받은 자는 임원 선임이 제한된다(금융사지배구조법 제5조). 해당 제한은 집행유예 기간, 집행이 끝나거나 면제된 이후 5년간 유지된다. 또한 금융관계법령에 의해 영업의 허가, 인가, 등록이 취소되었거나 금융산업의 구조개선에 관한 법률에 따른 적기시정조치, 행정처분을 받은 기관의 임직원으로 근무한 경우, 해당 조치가 있었던 날부터 5년간 임원선임이 제한된다. 또한 임직원 제재조치를 받은 경우, 그 외에 금융회사의 공익성 및 건전경영과 신용질서를 해칠 우려가 있는 경우로서 대통령령으로 정하는 사람의 임원 선임이 제한된다.

금융회사의 이사회는 일반 기업과 비교해 더 강한 책임과 의무가 부여되어 있으며, 이러한 특수성이 금융회사 이사에게 더 높은 자격요건을 요구하는 근거로 이해된다. 금융사지배구조법 제14조는 금융회사가 주주뿐 아니라 예금자, 투자자, 보험계약자 등 다양한 금융소비자의 이익을 보호하기 위하여, 이사회의 구성과 운영, 이사회 내 위원회 설치, 임원의 전문성 요건, 임원 성과평가 및 최고경영자 승계계획 등과 관련된 구체적인 원칙과 절차를 마련하도록 규정하고 있다. 이는 상법상 이사 충실의무의 대상과 달리, 금융회사는 보다 광범위한 이해관계자를 고려해야 한다는 점을 보여준다(심인숙, 2016). 또한 이사회 구성 측면에서도 차이가 있다. 일반 비금융회사는 이사 총수의 3분의 1 이상을, 자산총액 2조원 이상의 상장회사는 총수의 과반수를 독립이사(사외이사)로 구성하도록 규정(상법 제542조의8)되어 있는 반면, 금융회사는 자산규모와 상관없이 이사 총수의 과반수를 사외이사로 구성해야 한다(금융사지배구조법 제12조). 금융회사의 이사회에 더 높은 독립성과 감독 기능이 요구된다는 점에서 차별적 기준이 마련되어 있는 것이다.

2024년 자본시장법 개정으로 자본시장 불공정거래 행위자의 임원(이사·감사) 선임 제한 규정이 신설되었다. 금융위원회는 내부자거래, 미공개정보 이용 거래, 시세조종 등 특정 불공정거래 행위를 한 자에 대하여 5년 이하의 기간에 주권상장법인과 금융회사의 임원으로 선임, 재임하는 것을 제한할 수 있다(자본시장법 제426조의3). 또한 제한 대상자가 임원 선임ㆍ재임 제한 대상자가 임원으로 재임 중이면 해당 임원을 지체 없이 해임하여야 한다. 제한 기간은 5년을 초과하지 않으며, 위반행위의 내용 및 정도, 위반행위의 기간 및 횟수, 위반행위로 인하여 취득한 이익의 규모에 따라 결정된다. 다른 법에 따른 자격 제한의 경우 법원의 판결로 의하여 자격 제한이 생기지만, 불공정거래행위에 의한 자격 제한의 경우 신속한 조치를 위하여 금융위원회가 자격 제한을 결정한다는 점에서 차이를 보인다.

2020년 개정된 상법 시행령에 따라서 상장회사가 이사, 감사를 선임하는 주주총회를 소집할 때는 주주가 후보자의 자격을 검증할 수 있도록 후보자의 세금 체납 내역, 후보자가 재직한 기업의 회생 혹은 파산 절차 진행 여부 등의 정보를 주주에게 제공하여야 한다. 이 조항은 사내이사와 사외이사 선임 모두에 적용된다. 주주총회 소집 시 통지하거나 공고해야 하는 내용에 ① 주주총회 개최일 기준 최근 5년 이내에 후보자가 「국세징수법」 또는 「지방세징수법」에 따른 체납처분을 받은 사실이 있는지, ② 주주총회 개최일 기준 최근 5년 이내에 후보자가 임원으로 재직한 기업이 「채무자 회생 및 파산에 관한 법률」에 따른 회생절차 또는 파산 절차를 진행한 사실이 있는지, ③ 법령에서 정한 취업제한 사유 등 이사ㆍ감사 결격사유의 유무가 포함된다(상법 시행령 제31조).4)

또한 같은 해 개정된 증권의 발행 및 공시 등에 관한 규정은 임원 선임 시 후보자의 과거 경력 및 직무 수행 계획 등을 주주총회 개최 전 주주에게 제공하도록 한다. 구체적으로, 주주총회 개최의 목적이 이사의 선임에 관한 것이면 ① 후보자의 성명ㆍ생년월일ㆍ주된 직업 및 세부 경력 사항, ② 후보자가 사외이사 또는 사외이사가 아닌 이사 후보자인지, ③ 후보자의 추천인 및 후보자와 최대주주와의 관계, ④ 후보자와 해당 법인과의 최근 3년간의 거래 내역5), ⑤ 후보자(사외이사 선임의 경우에 한한다)의 직무수행 계획, ⑥ ①~⑤의 사항이 사실과 일치한다는 후보자의 확인ㆍ서명, ⑦ 후보자에 대한 이사회의 추천 사유를 주주에게 제공해야 한다(증권의 발행 및 공시 등에 관한 규정, 제3-15조 3).

이사 후보자에 대한 정보는 일간신문이나 전자공시시스템을 통해 공고하거나 주주에게 서면 혹은 전자문서를 통한 통지할 수 있다. 전자공시시스템을 통해 공개된 이사 후보자의 정보를 살펴보면, 후보자의 경력, 당해 법인과의 관계, 거래 내역, 체납 사실, 부실기업 경영진 여부, 법령상 결격사유 유무 등이 간단하게 표기되어 있음을 확인할 수 있다( <그림 Ⅱ-1> 참고). 이사 후보에 대한 정보 제공을 위한 시행령 개정 시 후보자의 정보를 공개하는 것에 대해 사생활 침해 비판이 일부 있었으나, 법무부에서는 회사에서 주주총회 개최 전 해당 후보자에게 법령상 결격사유가 있는지를 미리 검토하여 그 결과만 알려주도록 한 것이어서 전과가 공개되는 것은 아니므로 사생활 침해가 아니라고 밝힌 바 있다(법무부, 2019. 9. 18).

본 장에서는 이사 자격 제한 제도를 도입한 일본, 영국, 호주의 제도를 살펴본다. 일본의 경우 우리나라와 법체계가 유사해 직접 비교가 용이하다는 장점이 있다. 영국은 이사 자격 박탈법(Company Directors Disqualification Act 1986)이라는 별도의 법으로 부정행위를 저지른 자에 대한 이사 선임을 금지하고 있으며, 자격 박탈이 되는 행위 또한 폭넓어 비교법적으로 주목할 만하다. 호주는 회사법에서 이사의 자격 박탈을 규정하고 있으며, 호주 증권투자위원회(Australian Securities & Investments Commission: ASIC)에서도 이사의 자격을 박탈할 수 있다는 점, 비교적 엄격한 이사 자격 제한과 상대적으로 느슨한 이사 정보 공개 제도를 운영하고 있다는 점에서 우리나라의 제도와 유사성을 지닌다.

1. 일본

일본은 회사법에서 이사의 자격요건을 두고 있는데, 이 요건은 사내이사와 사외이사에 동등하게 적용된다.6) 일본의 회사법은 ① 법인, ② 성년후견인, 성년 보조인 또는 외국 법령상 이와 동일하게 취급되는 자, ③ 회사법, 일반 사단법인 및 일반 재단법인에 관한 법률을 위반하거나, 금융상품 거래법7), 민사재생법(民事再生法)8), 외국 도산 처리 절차의 인정 지원에 관한 법률(外国倒産処理手続の承認援助に関する法律)9) 또는 파산법의 일부 조항 위반으로 유죄판결을 받고 형의 집행을 마쳤거나 집행유예 결정이 난 이후로 2년이 지나지 않은 자10), ④ 이외 법령의 규정을 위반하여 금고 이상의 형을 받고 형의 집행을 마치지 않았거나 유지 중인 자(집행유예 제외)는 이사가 될 수 없다고 규정하고 있다(일본 회사법 제331조).

은행의 경우에는 회사법에서 규정하고 있는 이사의 자격 제한에 더하여 별도의 요건을 규정하여 이사의 자격을 엄격하게 한다. 은행의 상무에 종사하는 이사의 경우 은행의 경영관리를 정확하고 공정하며 효율적으로 수행할 수 있는 지식 및 경험을 갖추어야 한다(일본 은행법 제7조의2). 또한 심신의 장애로 인해 직무를 적정하게 수행할 수 없는 자로서 내각부령으로 정하는 자, 파산절차 개시 결정을 받고 복권을 얻지 못한 자 또는 외국 법령상 이와 동일하게 취급되는 자는 이사가 될 수 없다.

2. 영국

영국은 법원에서 이사의 적격성을 판단하여 일정 기간 이사 자격을 박탈할 수 있는 법(Company Directors Disqualification Act 1986)이 별도로 존재한다.11) 이사 자격 박탈이 결정되면, 이사뿐 아니라 회사의 재산에 대한 관리인으로 활동, 직간접적으로 회사의 설립, 구성 또는 경영에 참여하는 것, 파산관리인으로 활동하는 것 또한 제한된다. 이사 자격을 박탈하는 경우는 회사의 설립, 운영, 관리와 관련하여 부정행위를 저지른 경우(general misconduct in connection with companies), 이사로 재임 중인 회사가 파산, 혹은 파산 없이 해산하거나, 이사가 회사의 탈세를 유도하는 등 부적절한 행동을 하는 경우(unfitness), 재임 중인 회사가 경쟁법을 위반(competition infringements)하고 이사의 행위가 회사 경영에 관여하기에 부적합하다고 판단되는 경우 등이다. 이상의 항목은 외국 회사의 운영 시에도 적용된다.

이사의 자격 제한 명령은 최장 15년간 내려질 수 있다. 자격정지 명령을 위반할 때는 기소 후 유죄판결 시에는 2년 이하의 징역 또는 벌금, 약식 재판으로 유죄판결 시 6개월 이하의 징역 또는 법정 최고 한도를 초과하지 않는 벌금이 구형될 수 있다(Company Directors Disqualification Act 1986 section 13). 영국에서는 매년 약 800건에서 900건 내외의 이사 자격 제한 사례가 존재하는 것으로 파악되며, 그 기간은 평균 약 5년에서 6년 정도로 알려져 있다(이지영, 2024). 또한 자격 제한 확약이라는 제도가 있는데, 자격이 제한될 사람 스스로의 신청에 의한 확약에 대하여 국무장관이 승낙 내지 수락을 통해 이사의 자격을 제한하는 것이다. 이는 법원의 관여가 필요하지 않은 절차이며, 형사 절차에 있어 유죄 협상과 유사한 것으로 이해된다(이지영, 2024). 만약 법인이 자격정지 명령을 위반하는 때도 해당 범죄가 법인체의 이사, 관리자, 사무국장 또는 이와 유사한 직책의 자, 혹은 그러한 직책을 수행하는 것으로 간주하는 자의 동의나 묵인 하에 발생했거나, 해당자의 태만으로 귀책될 수 있음이 입증된 경우, 해당자와 법인체 모두 해당 범죄에 대해 유죄로 간주하며, 이에 따라 기소 및 처벌받을 수 있다(Company Directors Disqualification Act 1986 section 14).

3. 호주

호주에서도 회사법(Corporations Act 2001)에 따라 이사의 자격을 박탈할 수 있다.12) 회사법 Part 2D.6은 회사 경영 참여 자격 박탈에 관한 내용을 담고 있는데, 유죄판결, 파산, 해외 법원의 명령으로 자격이 자동 박탈되는 경우와 법원 및 호주 증권투자위원회(ASIC)에서 자격 박탈 결정을 내리는 경우가 있다. 경영 참여가 박탈되는 경우 이사는 이사직에서 해임된다.

자동으로 자격이 박탈되는 경우는 우선 유죄판결을 받는 경우이다. ① 법인의 사업 전부 또는 상당 부분에 영향을 미치는 의사결정의 수행이면서 그 의사결정에의 참여와 관련된 범죄 또는 법인의 재무 상태에 중대한 영향을 미칠 수 있는 행위에 관한 범죄로 기소 절차에 따른 유죄판결을 받는 경우, ② 회사법 위반으로서 12개월 초과의 징역형이 가능한 범죄, 또는 부정직(dishonesty)을 포함하고 최소 3개월 이상의 징역형이 가능한 범죄로 유죄판결을 받는 경우, ③ 외국 법률에 따른 범죄로 유죄판결을 받고, 그 범죄가 12개월 초과의 징역형이 가능한 범죄인 경우 자동으로 경영 참여 자격이 박탈된다. 자격 박탈은 유죄판결일부터 시작되며 징역형을 복역하면 집행이 종료된 날로부터 5년간, 형을 복역하지 않으면 유죄판결일로부터 5년간 유지된다. 두 번째는 파산 및 개인 회생 협의(personal insolvency agreement)에 따른 자격 박탈이다. 마지막으로 해외에서 경영 참여 제한 명령을 받으면 호주에서의 경영 참여가 자동으로 박탈된다.

민사제재 위반, 이사로 재직한 회사의 지급 불능 및 채무 미지급, 반복적인 법 위반, 법정 급여 보장제도(Fair Entitlements Guarantee)13) 위반 등에 대해서는 ASIC 신청에 따라 법원에서 개인에게 경영 참여 자격 박탈 결정을 내리는 경우가 있다. ASIC가 특정 위반으로 개인의 경영 참여 자격 박탈을 신청하면, 법원에서는 당사자의 행위와 그 밖의 법원이 적절하다고 인정되는 사항을 근거로 정당성을 판단한 뒤 자격 박탈 결정을 내린다. 경쟁법(Competition and Consumer Act 2010) 위반에 대해서도 법원은 자격 박탈 결정을 내릴 수 있는데, 이 경우에는 ASIC의 신청 없이 법원에서 단독으로 경영 자격을 박탈할 수 있다. 법원은 회사의 지급 불능 및 채무 미지급과 관련해서는 최장 20년의 자격 박탈을 할 수 있으며, 다른 항목에 대해서는 자격 박탈 기간의 상한이 적시되어 있지 않다.

ASIC는 단독으로 최대 5년의 자격 박탈 결정을 내릴 수 있다. 특정인이 7년 동안 두 개 이상 회사의 임원(officer)이었고, 두 개 이상의 회사에서 청산 및 부채 변제 불능의 문제가 발생하거나 직원 급여 문제가 발생하면 ASIC는 두 회사가 상호 관계가 있는지, 회사 경영·사업·자산 관련 당사자 행위, 자격 박탈이 공익에 부합하는지 등을 고려하여 자격 박탈 결정을 내릴 수 있다. ASIC의 결정 전 당사자는 자격 박탈이 정당하지 않음을 설명할 기회가 주어진다.

만약 자격이 박탈된 자가 법인의 사업 전부 또는 상당 부분에 영향을 미치는 의사결정을 하거나, 그러한 의사결정에 관여하는 경우, 법인의 재무 상태에 중대한 영향을 미칠 수 있는 권한을 행사하는 경우, 법인의 이사들에게 지시나 의사를 전달하는 경우로서, 해당 이사들이 그 사람의 지시나 의사에 따라 행동하는 데 익숙하다는 사실을 알고 있는 경우, 또는 이사들이 그 지시나 의사에 따라 행동할 것을 의도할 때는 형법상의 엄격책임(strict liability)14)이 적용된다.

이와 더불어 호주는 범죄 기록 등 다른 적격성 판단 요건에 대해서는 상장규정을 통해 거래소에 제출하고 필요시 공개해야 하는데, 이 부분은 이어지는 장에서 살펴보겠다.

4. 소결

앞서 살펴본 해외 주요국 모두에서는 이사 선임 시 사내이사와 사외이사 구분 없이 동일한 적격성을 요구한다.15) 또한 대부분의 국가에서 국외에서 발생한 파산·범죄·경영 위반행위까지 이사 자격 제한 사유로 포함하고 있다. 즉, 이들 국가의 이사 자격이 우리 상법상의 이사 자격 제한 조건보다는 엄격하며, 사내이사의 경우 그 차이가 상당하다고 평가할 수 있다.

비교 대상 국가 중에는 일본의 이사 자격 제한 조건이 우리나라와 가장 유사하나, 여전히 우리나라 상법상의 자격 조건보다는 엄격하다. 일본의 이사 자격 제한 사유인 회사법 위반, 회계·공시 위반, 재산 은닉, 채권자 기망과 같은 민사재생법 위반, 외국도산처리절차 위반 등의 행위는 금고형 이상의 판결을 받거나, 관련 위반으로 해임되지 않는 한 우리나라에서는 이사 자격 제한 조건에 해당하지 않는다. 은행법에서 이사에게 더 높은 자격요건을 요구하는 것 또한 우리나라의 금융사지배구조법과 구조적으로 유사한데, 다만 일본의 은행법은 사내이사에게 경영관리에 관한 지식 및 경험을 갖추도록 요구한다는 점이 특징적이다.

영국과 호주는 이사의 부정행위나 경영과 관련된 위반까지 포괄적으로 규율하고 있다는 점에서 자격 제한 사유의 폭이 상당히 넓다. 영국과 호주에서는 우리나라와 달라 회사 경영 중 위반행위, 경쟁법 위반, 해외 법령 위반 등의 사유로 이사의 자격을 박탈할 수 있다. 특히, 개인 파산뿐 아니라 본인이 재직한 회사의 파산도 이사 자격의 박탈 근거가 될 수 있다. 이사 자격 박탈 기간에 있어서도 영국은 최장 15년, 호주는 최장 20년으로 우리나라보다 길다. 호주는 자동 자격 박탈, 법원 결정, 규제기관(ASIC)의 행정적 박탈이 병존하는 다층적 규율 체계를 운영하고 있다는 점에서는 우리나라의 제도와 유사성이 있다.

본 장에서는 이사 정보 공개 제도를 운영중인 미국, 홍콩, 싱가포르, 호주의 사례를 살펴보겠다. 범죄 전력을 포함한 이사의 정보 공개는 주주의 사적자치 존중을 위해 매우 중요하다. 이에 기업의 자율을 중요시하는 미국에서는 법률에서 이사의 범죄 전력 공개를 요구하고 있다. 반면 홍콩, 싱가포르, 호주 등 아시아 주요국에서는 상장규정을 통해 이사의 범죄 전력 공개를 요구하고 있다. 홍콩은 이사의 범죄 전력에 대해 아주 상세한 정보 공개를 요구하는 반면 싱가포르는 특정 항목에 대해 간접적인 정보 공개만을 요구하고 있어 우리나라의 정보 공개 제도의 운영 방식과 유사성을 보인다. 호주의 경우 엄격한 이사 자격 박탈제도가 도입되어 있기 때문에, 이사의 범죄 전력은 거래소(Australian Securities Exchange: ASX)의 판단에 따라 선택적으로 공개된다.

1. 미국

미국의 증권거래위원회는 상장기업의 임원, 이사, 임원과 이사 후보의 업무 수행 능력 및 적격성 평가를 위해서 특정 법적 절차와의 관련성(involvement in certain legal proceedings)을 공시하도록 요구하고 있다(17 CFR §229.401(Item 401)(f)).16)

여기서 말하는 특정 법적 절차란 지난 10년 이내에 ① 파산, 혹은 파산을 신청한 기업체에 임원으로 재직한 적이 있는지, ② 형사 절차에서 유죄판결을 받았거나 현재 진행 중인 형사 절차에서 피의자 또는 대상자로 명시되어 있는 경우, ③ 법원의 명령(order), 판결(judgement), 결정(decree)에 따라 투자자문업, 일반적인 기업 활동, 금융상품 매매 등의 활동이 영구적 혹은 일시적으로 금지 혹은 제한된 경우, ④ 법원 혹은 SEC의 결정에서 연방법 또는 주 증권법을 위반한 사실이 인정된 경우, ⑤ 법원 혹은 상품선물거래위원회(CFTC)의 결정에서 연방법 또는 상품법을 위반한 사실이 인정된 경우, ⑥ 연방법 또는 주의 증권법, 금융기관 및 보험회사를 규율하는 법률, 사기를 금지하는 법률의 위반, ⑦ 증권거래법상의 자율규제기구, 상품거래법상의 등록기관에 의해서 제재나 명령의 대상이 된 경우 등을 포함한다. SEC는 교통법규 위반처럼 가벼운 위반 혹은 업무 수행 능력 판단에 중요하지 않은 항목은 생략할 수 있으나, 이 경우에도 별도의 보완 자료를 통해 해당 정보의 미기재 사유를 설명할 것을 권고하고 있다.

위에서 나열한 이사의 특정 법적 절차와 관련된 이력은 연차 보고서(Form 10-k), 신규 증권 등록서(S-1, S-3), 주주총회 관련 위임장 자료(Schedule 14A), 특정 사건 공시(Form 8-k)에 기재되어야 한다.

2. 홍콩

홍콩의 거래소(Hong Kong Exchanges and Clearing Limited: HKEX) 상장규정은 상장회사의 이사에 대한 상세한 정보를 거래소에 제출하고 공시하도록 하고 규정하고 있다(HKEX Main Board Listing Rules, 13.51(2)).17) 이사의 선임 혹은 재임 시 회사는 이사 기본 인적 사항, 직무 경력 및 이해관계와 함께 파산, 범죄 전력 등의 정보를 공시해야 한다. 만약 공시할 항목이 없는 경우라도, 해당 사항이 없음을 명시해야 한다.

우선 파산과 관련해서는 개인 파산 및 지급불능 관련 이력, 채무조정 및 합의 이력을 제출해야 한다. 또한 이사로 선임, 재임될 대상자가 현재 재임 중이거나 퇴임 후 12개월 이내인 회사의 해산, 청산 파산 이력을 거래소에 제출해야 한다.

범죄와 관련해서는 이행되지 않은 판결 또는 지속 효력이 있는 법원의 명령, 중대한 범죄 관련 형사 절차의 피고인지 여부, 증권 규제기관 또는 법원의 조사, 심리, 절차 대상인지, 불법단체 가입 여부 등에 대해서 법률 및 규율상 공개하지 말아야 하는 이유가 있지 않는 한 세부 사항(full particulars)과 함께 제출해야 한다. 사기, 부정행위(dishonesty), 부패(corruption) 및 각종 금융업권법에 따른 유죄판결, 최근 10년 이내 성인으로서 6개월 이상의 징역형(집행유예 또는 감형 포함)을 선고받은 유죄판결도 제출 대상에 포함된다.18)

특별히 내부자거래와 관련해서는 본인이 내부자 거래자로 식별된 이력, 본인이 관계된 회사가 내부자 거래자로 식별된 이력, 본인이 내부자거래에 관여하거나 위반으로 판단된 이력, 본인이 지배주주·임원으로 재직한 회사가 내부자거래 위반으로 판단된 이력, 본인 또는 재직 중인 발행인이 내부정보 공시의무 위반으로 결정된 이력을 제공해야 한다고 구체적으로 요구하고 있다.

3. 싱가포르

싱가포르 증권거래소(Singapore Exchange: SGX)의 상장규정은 이사의 품성과 청렴성(character and integrity)을 요구하면서(SGX listing mainboard rules 210(5)), 이사를 포함한 CEO, CFO 등 주요 임직원의 임명 시 개인의 과거 이력 및 파산, 범죄 등의 전력이 있는지 여부를 공시하도록 규정하고 있다(SGX listing mainboard rules 704(7)(a)). 공시에는 11개 항목에 대하여 가부(可否)를 표기하게 되어 있는데, 지난 10년간의 파산 신청, 이사 또는 핵심 임원으로 재직 중, 혹은 사임 2년 이내에 해당 기업의 청산 또는 해산 신청, 이행되지 않은 판결, 싱가포르 또는 해외에서 사기 혹은 부정행위와 관련된 형사 범죄로 유죄판결을 받은 경험 혹은 그러한 목적의 형사 절차의 대상이 되었는지, 싱가포르 또는 해외에서 증권 또는 선물 관련 법률 또는 규제 요건을 위반한 혐의로 형사상 유죄판결, 증권 또는 선물 관련 법률 및 규제 요건의 위반, 본인의 사기, 허위 진술, 부정행위로 인한 민사상 판결, 혹은 그러한 민사 소송의 대상이 된 적이 있는지 등의 항목이 있다. 또한 싱가포르 통화청(Monetary Authority of Singapore: MAS) 또는 해외의 다른 규제기관, 증권거래소, 전문기관 또는 정부로부터 과거 또는 현재 조사를 받은 적, 행정 제재(disciplinary action), 견책을 받은 적이 있는지 여부도 공개대상이다.

한편 싱가포르의 회사법(Companies Act 1967)에는 이사 자격 규정이 있으나 앞장에서 살펴본 국가들에 비하면 자격요건이 매우 제한적이다.19) 싱가포르의 이사는 18세 이상으로 완전한 법적 능력(full legal capacity)을 갖추어야 하며, 회사 정관상의 주식 보유 요건(section147), 미복권 파산자(section148), 부실 회사 재직자(section149), 국가안보 또는 이익을 이유로 청산된 회사 재직자(section149A)는 이사 자격이 제한된다.

4. 호주

호주의 증권거래소(Australian Securities Exchange: ASX)는 상장규정에서 이사의 과거 10년간의 국내외 파산 기록 및 범죄 기록을 요구한다. 거래소 상장규정은 이사를 포함한 주요 임직원이 평판과 인격(good fame and character)을 갖출 것을 요구한다(ASX Listing Rules 1.1, condition 20). 이를 확인하기 위하여 상장 신청 시 12개월 이내에 확인한 이사와 임직원의 과거 10년간의 국내외 파산 기록 및 범죄 기록의 제출이 필요하다(ASX Listing Rules, Guidance note 3.21). 만약 증권거래소가 해당 내역을 중요한(material) 정보로 판단하면, 기업에게 이사의 과거 이력에 관한 내용을 상장용 투자설명서(listing prospectus)에 공시할 것을 요구할 수 있다.

앞서 살펴본 바와 같이 호주 회사법은 특정 범죄 경력 보유자의 경영 참여 자체를 일정 기간 제한한다. 사전적 제한이 존재하는 만큼, 상장 이후 신규로 선임되는 이사에 대하여 범죄 전력과 관련한 별도의 공시 의무는 상대적으로 강조되지 않는다. 다만, 시장에 중대한 영향을 미칠 수 있는 정보에 대해서는 일반적 공시 의무가 여전히 적용된다.

5. 소결

우리나라의 이사 후보자 정보 공개 제도는 결격사유의 존재 여부와 체납, 부실기업 재직 여부와 같은 간접적 정보 중심으로 구성되어 있어, 후보자의 범죄나 규제 위반 이력 자체를 직접적으로 공개하지는 않는다. 반면 미국·홍콩 등 주요국은 상장규정 또는 증권 법령에 근거하여 범죄 전력, 파산·지급불능(개인 및 재직 회사 관련), 규제기관의 조사·제재 이력 등 구체적 사실관계의 상세 공시를 요구함으로써, 주주와 투자자가 후보자의 잠재적 위험을 스스로 평가할 수 있도록 정보의 구체성과 투명성을 중시한다. 호주 상장기업의 경우 거래소가 관련 사실관계를 검토한 후 필요하다고 판단하면 시장에 공시하도록 하기 때문에, 구체적 정보가 시장에 제공될 수 있는 구조를 갖고 있다.

싱가포르의 공시 방식 자체는 우리나라와 유사하게 간접정보 공시의 성격을 가지지만, 공개 항목의 범위는 한국보다 넓다. 싱가포르에서는 우리나라에서 공시되는 항목을 포괄하는 데 더하여, 해외에서의 사기·부정직 관련 범죄 또는 증권법 위반으로 인한 유죄판결 여부, 부정행위로 인한 민사상 판결 여부 및 관련 민사 소송의 당사자 여부, MAS 또는 해외 규제기관·거래소로부터의 조사 또는 제재 이력 여부까지 공시하도록 하고 있어 투자자에게 제공되는 정보의 폭과 검증 가능성이 더 높다.

본 보고서는 우리나라의 이사 자격 제한 제도와 이사 후보자 정보 공개 제도의 현황을 검토하고, 주요국 사례와의 비교를 통해 제도의 특성과 한계를 분석하였다. 우리 제도는 자격 제한과 정보 공개 모두 법률에 근거하여 운영되고 있으나, 규제의 실질적 강도는 주요국과 비교할 때 상대적으로 낮은 수준에 머물러 있다. 특히 상법상 결격사유가 독립이사에게만 적용되고 사내이사에 대해서는 최소한의 적격성 기준조차 마련되어 있지 않은 현행 구조는, 이사 자격 제한 제도를 도입한 비교 대상 국가들에서는 확인되기 어려운 제도적 공백으로 평가된다. 사내이사와 독립이사는 상법상 의무와 책임에서 본질적 차이가 없고, 상법 외 개별 법률 또한 대체로 사내·사외를 구분하지 않는다는 점을 감안하면, 사내이사에 대한 규율 부재는 제도 체계의 정합성 측면에서도 재검토가 필요하다.

주주의 사적 자치를 존중하는 관점에서 이사의 자격을 소극적으로 제한하더라도, 주주와 투자자가 이사 후보자의 적격성을 실질적으로 판단할 수 있도록 충분하고 구체적인 정보 제공이 전제되어야 한다. 그러나 2020년 도입된 이사 후보자 정보 공개 제도는 결격사유 해당 여부, 체납 사실, 부실기업 재직 여부 등 간접정보 제공으로 설계되어 있어, 후보자의 위험요인을 평가하는 데 필요한 사실관계가 충분히 드러나지 않는 한계가 있다. 기업지배구조 보고서에서도 이사회의 범죄 이력과 주요 행정조치 이력을 공시하도록 되어 있으나, Comply or Explain 방식으로 운영되어 공시 여부에 자율성이 남아있다. 또한 이미 선임된 이사를 대상으로 하는 사후적 공시에 그치며, 개별 이사에 대한 정보가 아니라 이사회에 범죄·행정조치 대상이 된 이사가 존재하는지 여부를 공시하는 것으로, 투자자에게 제공되는 정보의 구체성과 유용성이 매우 낮다.

이에 따라 단기적으로는 상장법인의 이사에 대한 정보 공개 범위와 내용을 확장할 필요가 있다. 공개되는 정보에 국내외에서 횡령, 사기 등 재산범죄와 경제관련법(상법, 자본시장법, 공정거래법, 세법 등) 위반에 관한 형사전과(김갑래, 2018)와 국내외 감독당국으로부터의 조사의 대상이 되었거나 제재를 받은 사실을 추가할 필요가 있다. 각각의 항목에 대해서 세부사항을 공개하도록 하는 것이 투자자 보호와 시장신뢰도 제고 측면에서 바람직하나, 상장법인 이사 후보의 과거 이력을 개인 정보 보호의 대상으로 판단한다면 적어도 싱가포르의 예와 같이 구체적인 항목에 대해서 개별적으로 응답하도록 하는 방안을 고려할 수 있다. 하지만 상장법인의 경영진은 일반 사인과는 달리 공적 인물(public figure)로 볼 여지가 크며, 상장법인 경영진의 전과기록은 주식시장에서 투자자의 알 권리를 위한 공적 관심의 대상이므로(김갑래, 2018) 구체적 정보 공개를 목표로 제도를 설계하는 것이 필요하다.

중장기적으로는 사내이사의 규제 공백을 보완하고 전체 이사에 대한 자격 제한을 강화할 것을 제안한다. 사내이사의 자격 제한을 사외이사와 동등한 수준으로 맞추는 것은 국제적 정합성과 투자자 신뢰를 제고하기 위하여 필요한 일이다. 이에 더하여 해외에서 경제 관련 법령을 위반하였거나 이미 자격 제한을 받은 경우 국내의 이사 자격을 제한할 필요가 있다. 또한 해외 주요국에서 도산과 관련한 부정행위를 이유로 이사의 자격을 제한하고 있고, UN 국제상거래법위원회(United Nations Commission on International Trade Law)의 입법지침에서도 도산에 관한 이사의 의무와 관련하여 이사 자격 박탈을 제재 수단으로 권고하고 있어(한민, 2015), 도산과 관련된 부정행위를 이사 자격 제한 요건에 추가하는 것을 검토할 필요가 있다. 영국과 호주와 같이 부실경영이나 경쟁법 위반과 같은 행위까지 결격사유로 포괄하는 방안은 규제의 정당성, 과잉규제 가능성, 집행 인프라 등 복합적 요소를 종합적으로 고려해야 하므로, 중장기적 논의와 사회적 합의를 전제로 한 단계적 접근이 필요하다.

1) 2025년 7월 22일 개정된 상법에서는 사외이사의 독립성을 강조하고 업무집행 감독기능을 강화하기 위하여 상장회사가 선임하는 사외이사의 명칭을 ‘독립이사’로 변경하였다. 그러나 상법의 일부 조항(상법 제317조)과 타 법령에는 여전히 사외이사라는 표현이 남아있어 본 보고서에는 사외이사를 주로 사용하되 필요시 독립이사로 표기하겠다.

2) 상법 제382조 ③ 사외이사(社外理事)는 해당 회사의 상무(常務)에 종사하지 아니하는 이사로서 다음 각 호의 어느 하나에 해당하지 아니하는 자를 말한다. 사외이사가 다음 각 호의 어느 하나에 해당하는 경우에는 그 직을 상실한다. <개정 2011. 4. 14.>

1. 회사의 상무에 종사하는 이사ㆍ집행임원 및 피용자 또는 최근 2년 이내에 회사의 상무에 종사한 이사ㆍ감사ㆍ집행임원 및 피용자

2. 최대주주가 자연인인 경우 본인과 그 배우자 및 직계 존속ㆍ비속

3. 최대주주가 법인인 경우 그 법인의 이사ㆍ감사ㆍ집행임원 및 피용자

4. 이사ㆍ감사ㆍ집행임원의 배우자 및 직계 존속ㆍ비속

5. 회사의 모회사 또는 자회사의 이사ㆍ감사ㆍ집행임원 및 피용자

6. 회사와 거래관계 등 중요한 이해관계에 있는 법인의 이사ㆍ감사ㆍ집행임원 및 피용자

7. 회사의 이사ㆍ집행임원 및 피용자가 이사ㆍ집행임원으로 있는 다른 회사의 이사ㆍ감사ㆍ집행임원 및 피용자

3) 한국은행법, 은행법, 보험업법, 자본시장과 금융투자업에 관한 법률, 상호저축은행법, 금융실명거래 및 비밀보장에 관한 법률, 금융위원회의 설치 등에 관한 법률, 예금자보호법, 한국자산관리공사 설립 등에 관한 법률, 여신전문금융업법, 한국산업은행법, 중소기업은행법, 한국수출입은행법, 신용협동조합법, 신용보증기금법, 기술보증기금법, 새마을금고법, 벤처투자 촉진에 관한 법률, 신용정보의 이용 및 보호에 관한 법률, 외국환거래법, 외국인투자 촉진법, 자산유동화에 관한 법률, 금융산업의 구조개선에 관한 법률, 담보부사채신탁법, 금융지주회사법, 기업구조조정투자회사법, 한국주택금융공사법(상법시행령 34조 ③)

4) 이 외에도 이사ㆍ감사 후보자의 성명, 약력, 추천인(상법 제542조의4) 후보자와 최대 주주와의 관계, 후보자와 해당 회사와의 최근 3년간의 거래 내역을 공고하여야 한다(상법 시행령 제31조)

5) 이 경우의 거래 내역은 금전, 증권 등 경제적 가치가 있는 재산의 대여, 담보제공, 채무보증 및 법률고문계약, 회계감사계약, 경영자문계약 또는 이와 유사한 계약등(후보자가 동 계약등을 체결한 경우 또는 동 계약등을 체결한 법인ㆍ사무소 등에 동 계약등의 계약기간 중 근무한 경우의 계약등을 말한다)으로 하되 약관 등에 따라 불특정다수인에게 동일한 조건으로 행하는 정형화된 거래는 제외한다(증권의 발행 및 공시 등에 관한 규정, 제3-15조 3).

6) 전체 주식회사(stock company)를 대상으로 한다.

7) 금융상품거래법 제197조, 제197조의2 제1호부터 제10호의3까지 또는 제13호부터 제15호까지, 제198조 제8호, 제199조, 제200조 제1호부터 제12호의2까지, 제20호 또는 제21호, 제203조 제3항 또는 제205조 제1호부터 제6호까지, 제19호 또는 제20호의 죄

8) 민사재생법의 제255조, 제256조, 제258조부터 제260조까지 또는 제262조의 죄

9) 외국도산처리절차의인정지원에관한법률(헤이세이 12년 법률 제129호) 제65조, 제66조, 제68조 또는 제69조의 죄, 회사갱생법(헤이세이 14년 법률 제154호) 제266조, 제267조, 제269조부터 제271조까지 또는 제273조의 죄

10) 파산법 제265조, 제266조, 제268조부터 제272조까지 또는 제274조의 죄

11) 이 법은 특정 유형의 회사에만 한정적으로 적용되는 것은 아니고 회사의 형태라면 모두 적용될 수 있다(이지영, 2024).

12) 이 법은 회사법상의 회사(corporation) 전체에 적용된다(Section 57A),

13) 호주의 법정 급여 보장제도(Fair Entitlements Guarantee)는 고용주가 청산(liquidation) 절차에 들어가거나 파산을 선고받아 근로자가 일자리를 잃었을 때, 미지급된 법정급여를 보전해 주는 지급제도이다. 근로자는 고용주가 지급할 수 없게 된 일부 법정 권리를 이 제도를 통해 청구할 수 있다(호주 Fair Work Ombudsman).

14) 엄격책임(strict liability)이 적용될 때는 특정 행위를 했다는 사실이 입증되면 범죄가 성립한다. 단 착오가 있었을 경우 항변할 수 있다(Criminal Code Act 1995 s6.1).

15) 단, 사외이사의 독립성과 관련해서는 독립성 요건이 적용된다. 일본은 회사법에서 사외이사를 ① 해당 주식회사 또는 그 자회사의 업무집행이사(주식회사법 제363조 제1항 각 호에 규정된 이사 및 해당 주식회사의 업무를 집행하는 기타 이사를 의미하며, 이하 같다) 또는 집행임원, 지배인, 기타 직원(이하 총칭하여 "업무집행이사등"이라 한다)이 아니며, 취임 전 10년간 해당 주식회사 또는 그 자회사의 업무집행이사등이었던 사실이 없는 자, ② 취임 전 10년 이내의 어느 시점에 해당 주식회사 또는 그 자회사의 이사, 회계고문(회계고문이 법인인 경우에는 업무를 담당하는 구성원) 또는 감사였던 사실이 있는 자(업무집행이사등이었던 자는 제외)의 경우, 이사, 회계고문 또는 감사로 취임하기 전 10년간 해당 주식회사 또는 그 자회사의 업무집행이사등이었던 사실이 없는 자, ③ 해당 주식회사의 모회사등(자연인에 한한다) 또는 모회사등의 이사, 집행임원, 지배인, 기타 직원이 아닌 자, ④ 해당 주식회사의 모회사등의 자회사등(해당 주식회사 및 그 자회사는 제외)의 업무집행이사등이 아닌 자, ⑤ 해당 주식회사의 이사, 집행임원, 지배인, 기타 중요한 직원 또는 모회사등(자연인에 한한다)의 배우자 또는 2촌 이내의 친족이 아닌 자로 제한한다(회사법 제2조 제15호).

영국의 회사법은 사내이사(executive director)와 사외이사(non-executive director)를 구분하지 않고, 독립적인 결정을 내릴 것을 요구한다(Corporate Law, Section 173(1)). 대신 기업지배구조코드(UK Corporate Governance Code)에서 이사회는 매년 사외이사가 독립적임을 설명할 것을 요구하고 있다(Provision 10). 이때 독립성의 판단 기준은 ① 이사가 최근 5년 이내에 해당 회사 또는 그룹의 임직원이었거나 현재 임직원인 경우, ② 이사가 최근 3년 이내에 해당 회사와 중요한 사업상 관계를 직접적으로, 또는 그러한 관계를 가진 조직의 파트너, 주주, 이사 또는 고위임직원으로서 가졌거나 현재 가지고 있는 경우, ③ 이사가 이사 보수 외에 회사로부터 추가 보수를 받았거나 받고 있는 경우, 회사의 주식매수선택권 또는 성과연동보수제도에 참여하는 경우, 또는 회사의 연금제도 회원인 경우, ④ 이사가 회사의 자문, 이사 또는 고위 임직원과긴밀한 가족 관계를 가진 경우, ⑤ 다른 회사나 단체에서의 관여를 통해 교차 이사직을 보유하거나 다른 이사들과 중대한 연계를 가진 경우, ⑥ 주요 주주를 대표하는 경우, ⑦ 최초 선임일로부터 9년을 초과하여 이사회에서 재직한 경우 등이다.

호주는 금융기관의 경우를 제외하고, 사외이사가 되기 위한 공식적인 자격요건이나 교육 이수 요건은 요구하지 않는다(CFA Institute, 2020). 단 ASX의 기업지배구조 원칙(Corporate Governance Principles and Recommendations)은 상장기업의 이사는, 이사회에 회부된 사안에 대하여 독립적 판단을 내리고 개별 주주 또는 기타 당사자의 이익이 아닌 회사 전체의 최선의 이익을 위하여 행동할 수 있는 능력에 실질적으로 영향을 미칠 수 있거나, 합리적으로 영향을 미치는 것으로 인식될 수 있는 이해관계, 지위 또는 관계로부터 자유로운 경우에만 독립이사로 분류되고 기술되어야 한다고 설명하고 있다(Recommendation 2.3).

16) 17 CFR §229.401(Item 401)은 이사 뿐 아니라 주요 임직원에 대해 공시해야 할 사항을 규정하고 있으며, 특정 법적 절차와의 관련성 외에도 가족관계, 업무 이력 등이 공시 대상에 포함된다.

17) 해당 규정은 감사 및 기타 지배기구 구성원(member of its governing body)의 선임, 재임시에도 적용된다.

18) 범죄 경력의 조사 공개와 관련해서는 전과 말소 제도(Rehabilitation of Offenders Ordinance) 혹은 그에 상응하는 다른 규정을 따른다.

19) 싱가포르의 회사는 1인 이상의 이사를 두어야 하며(Companies Act 1967, section145(1)) 이사 자격 박탈 규정은 모든 회사에 적용된다.

참고문헌

강병훈, 2017, 상법 일부개정법률안(박광온의원 대표발의, 제5292호) 검토보고, 법제사법 위원회.

김갑래, 2018, 상장법인 임원 등의 중요 전과기록 공시제도의 필요성, 자본시장연구원 『자본시장포커스』 2018-25.

법무부, 2019. 9. 18, 법무부는 이사 등 임원 구성 시 투명성을 강화하여 이사회의 독립성을 도모하겠습니다, 보도설명자료.

심인숙, 2016, 「금융회사의 지배구조에 관한 법률」시행상 문제점에 관한 소고, 『중앙법학』 18(4).

이지영, 2024, 영국법상 이사 자격제한 제도에 관한 연구, 『한국경제법학회』 23(2).

임철현, 2023, 상법상 사외이사의 자격요건에 대한 소고, 『법학논문집』 47.

정준우, 2017, 이사의 선임·해임에 관한 쟁점사항 검토, 『Inha Law Review』 20(2).

한국거래소, 2025, 기업지배구조 보고서 가이드라인.

한민, 2015, 도산에 근접한 시기의 이사의 의무, 『선진상사법률연구』 70.

Amir, E., Kallunki, J., Nilsson, H., 2014, Criminal convictions and risk taking, Australian Journal of Management 39(4).

ASX, ASX Listing Rules.

ASX Corporate Governance Council, 2019, Corporate Governance Principles and Recommendations 4th Edition.

CFA Institute, 2020, Independen Directors In Asia Pacific.

Oyinlola, B., 2025, Do CEO and board characteristics matter in the ESG performance of their firms?

HKEX, Main Board Listing Rules.

SGX Group, SGX Rulebooks.

Financial Reporting Council, UK Corporate Governance Code 2024.

Fair Work Ombudsman https://www.fairwork.gov.au/taxonomy/

UK Parliament https://hansard.parliament.uk/