KOREA CAPITAL MARKET INSTITUTE

Find out more about our latest publications

The Impact of Extended Foreign Exchange Market Trading Hours on Exchange Rate Volatility

Issue Papers 26-11 May. 13, 2026

- Research Topic Macrofinance

- Page 21

The Korean government is pursuing plans to extend foreign exchange market operations to a 24-hour trading regime from the second half of 2026 in preparation for inclusion in the MSCI Developed Market Index. However, concerns have been raised that exchange rate volatility could increase given limited liquidity during overnight hours. To inform this policy debate, this study examines the effects of the July 2024 extension of FX trading hours (closing time: 3:30 PM → 2:00 AM the following day) on KRW/USD exchange rate volatility and market stability.

The key findings are as follows. First, when compared over the same overnight window, volatility in the onshore regular market after the extension was not significantly higher than that of the NDF market prior to the extension. Moreover, during the same time window after the extension, the onshore market exhibited lower volatility than the NDF market, suggesting that the onshore market provides a more stable price formation environment. Second, the reduction in gap volatility—the price discrepancy arising while the market is closed—exceeded the mechanical decline attributable solely to the shortening of the overnight gap, indicating that the extended trading hours enhanced the continuity of overnight information incorporation and thereby substantively mitigated gap risk. Third, tail risk did not deteriorate even under a conservative measurement that incorporates price movements during the extended overnight session.

These results demonstrate that concerns over increased exchange rate volatility from extended trading hours are not empirically supported. Rather, the extension is assessed to have been accompanied by improvements in market microstructure, including the mitigation of gap risk and the strengthening of price discovery in the onshore market. Nevertheless, as temporary price overshooting followed by partial reversal has been observed when major political or economic events occur during overnight hours, the transition to a 24-hour trading regime should be accompanied by measures to enhance overnight liquidity provision and strengthen volatility monitoring frameworks.

The key findings are as follows. First, when compared over the same overnight window, volatility in the onshore regular market after the extension was not significantly higher than that of the NDF market prior to the extension. Moreover, during the same time window after the extension, the onshore market exhibited lower volatility than the NDF market, suggesting that the onshore market provides a more stable price formation environment. Second, the reduction in gap volatility—the price discrepancy arising while the market is closed—exceeded the mechanical decline attributable solely to the shortening of the overnight gap, indicating that the extended trading hours enhanced the continuity of overnight information incorporation and thereby substantively mitigated gap risk. Third, tail risk did not deteriorate even under a conservative measurement that incorporates price movements during the extended overnight session.

These results demonstrate that concerns over increased exchange rate volatility from extended trading hours are not empirically supported. Rather, the extension is assessed to have been accompanied by improvements in market microstructure, including the mitigation of gap risk and the strengthening of price discovery in the onshore market. Nevertheless, as temporary price overshooting followed by partial reversal has been observed when major political or economic events occur during overnight hours, the transition to a 24-hour trading regime should be accompanied by measures to enhance overnight liquidity provision and strengthen volatility monitoring frameworks.

Ⅰ. 서론

국내 주식시장은 2025년 중 KOSPI가 75.6% 상승하면서 시가총액과 거래대금 등 양적 규모가 크게 확대되었으며, FTSE 등에서는 이미 선진시장 지위1)를 얻었지만, MSCI에서는 여전히 신흥국으로 분류되어 있다. 이는 국고채가 2026년 4월 선진국 지수(WGBI)에 편입되고, 실물경제 역시 IMF 등 주요 국제기구에 의해 이미 선진경제로 분류되고 있는 현실과 상당한 괴리가 있다. 선진국 지수 편입이 중요한 이유는 비단 국격의 문제뿐 아니라 자금의 성격과 규모에도 있다. 선진국 지수 추종 자금은 2025년 6월말 기준 신흥국 대비 대략 5배2) 규모로 추정되며, 더 장기적이고 안정적인 성격의 자금 유입을 기대할 수 있다. 결국 선진국 지수 편입은 정부의 국정과제(대한민국 정부, 2025)에서 제시된 바와 같이 코리아 디스카운트 해소를 넘어, 해외 투자자로부터 신뢰를 쌓고 한국 주식시장을 정당하게 평가받을 수 있는 기반이 될 수 있다.

과거 수차례 MSCI 선진국 지수 편입을 위한 노력에도 불구하고 최종적으로 편입되지 못한 과정을 돌이켜보면, 편입의 핵심 걸림돌은 시장 접근성이었다(이승호, 2022; 김한수, 2025). 우리나라의 경우 경제발전 단계와 시장규모ㆍ유동성은 선진시장 기준을 충족하나, 시장 접근성, 즉 외국인 투자자의 시장 진입 시 제도ㆍ인프라ㆍ운영상의 편의성은 여전히 선진시장 기준에 미치지 못하는 것으로 평가되고 있다. 2025년 6월 MSCI의 시장 접근성 평가 결과에 따르면 외환시장 자유화, 투자자 등록 및 계좌 개설, 배당절차, 청산 및 결제, 투자상품의 가용성 등 8대 분야에서 개선이 필요한 것으로 나타났다(재정경제부, 2026. 1. 9). 특히 외환시장 자유화 수준에 대해 MSCI는 ‘미흡’으로 평가하며, 역외 외환시장 부재 및 역내 시장 참여에 대한 어려움을 문제로 지적하면서 완전한 자유 태환성을 갖춘 시장이 필수적이라고 강조하고 있다.3) 이미 2024년 7월 외환시장 구조개선의 일환으로 해외 소재 금융기관의 역내 외환시장에 대한 직접 참여를 허용하는 해외외국환업무취급기관(Registered Financial Institutions: RFI) 제도가 도입되고, 거래시간이 새벽 2시까지 연장되었으나, MSCI는 현재까지의 개혁만으로 선진시장 수준의 접근성을 확보할 수 있을지에 대해 여전히 유보적으로 평가하고 있다. 이에 따라 정부는 2026년 1월 MSCI 선진국지수 편입을 위한 종합 로드맵을 발표하고, 2026년 7월부터 국내 중개회사의 중개시스템을 24시간 연장 운영하며, eFX(전자거래) 가이드라인을 마련하여 야간에 별도의 외환 전문인력 없이 자동 거래가 가능하도록 개선할 예정이다. 또한 2026년 9월부터는 역외 원화결제망을 시범운영한 후 2027년부터 정식 시행하기로 하였다. 아울러 외국 금융기관이 국내에 원화계좌를 두고 원화를 직접 운용할 수 있도록 역외 원화결제 기관 제도도 도입될 예정이다.

이러한 정부 발표에 대해 원/달러 환율이 2025년 하반기 이후 높은 수준을 유지함에 따라 외환시장의 24시간 개장이 추가적인 상승 압력으로 작용할 수 있다는 우려가 제기되고 있다(Bloomberg, 2026. 1. 14). 유동성이 부족한 야간 시간대에 주요국의 정치경제적 이벤트가 발생할 경우 외환시장에 쏠림 현상이 나타나면서 변동성이 크게 확대될 수 있기 때문이다. 이에 따라 본 고에서는 향후 외환시장 24시간 운영 확대에 대한 시사점을 도출하기 위해 2024년 7월 시행된 거래시간 연장 조치의 효과를 분석한다. 외환시장 거래시간 연장 1년 후인 2025년 7월 외환당국은 거래 마감시간이 오후 3시 30분에서 다음날 새벽 2시까지로 연장됨에 따라 1년간(2024년 7월~2025년 6월) 일평균 현물환 거래량은 2019~2023년 5년 평균 대비 44.6% 증가하였다고 밝힌 바 있다(기획재정부, 2025. 7. 4). 거래시간이 6.5시간에서 17시간으로 늘어난 기계적 요인도 있겠지만, 유럽 시간대로의 확장과 RFI 도입이 결합되면서 실제 참여와 거래가 늘어난 것으로 해석할 수 있다. 다만 거래량 확대가 곧바로 시장 안정성을 보장하는 것은 아니므로 본 고에서는 다음과 같은 연구 질문들에 답하고자 한다.

첫째, 거래시간 연장으로 환율의 변동성이 유의하게 변화했는가? 정책 시행 전후로 야간 시간대 변동성에 구조적 변화가 발생했는지, 그리고 그러한 변화가 글로벌 금융시장 변동 등 외부 요인을 통제하고도 유의미한지를 검증하고자 한다. 변동성이 증가했다면 시장 불안정 우려가 현실화된 것이며, 변화가 없거나 감소했다면 거래시간 연장이 시장 안정성을 해치지 않았음을 시사한다. 둘째, 야간 시간대에서 정규장이 역외 차액결제선물환(Non-deliverable Forward: NDF) 시장보다 더 안정적인가? 정책 시행 이전 유럽 시간대에는 원화 거래가 NDF 시장에서만 가능했으나, 시행 이후에는 국내 정규장에서도 거래가 가능해졌다. 동일한 시간대에서 정규장과 NDF 시장의 변동성을 비교함으로써, 역내 시장 개방이 역외 시장 대비 가격발견 기능과 시장 안정성 측면에서 우위를 갖는지를 검증한다. 셋째, 시장이 닫혀 있는 동안 발생하는 갭(overnight gap) 변동성은 얼마나 줄었는가? 거래시간 연장의 핵심 기대효과 중 하나는 장 마감 후 익일 개장까지의 공백 시간 동안 해외에서 발생한 정보가 개장 시점에 한꺼번에 반영되면서 나타나는 가격 급변, 즉 갭 리스크를 완화하는 것이다. 야간 공백 시간이 17.5시간에서 7시간으로 축소됨에 따라 갭 변동성이 기계적 기대치 이상으로 감소했는지를 검토한다. 넷째, 야간 거래 확대로 환율의 극단적 변동(꼬리위험)이 증가했는가? 평균적 변동성뿐 아니라 극단적 상황에서의 위험 노출 정도를 파악하기 위해 꼬리위험 지표를 분석한다. 유동성이 부족한 야간 시간대에 예상치 못한 급등락이 빈번해졌다면 시장 참여자들의 위험 관리 부담이 증가할 수 있음을 의미한다.

이러한 질문에 답하기 위해 본 고는 Ⅱ장에서 데이터 및 연구 방법론에 대한 소개를 하는 한편, Ⅲ장에서는 개별 질문들에 대한 답을 제공하고 Ⅳ장에서는 분석 결과에 대한 정리 및 정책적 시사점으로 마무리한다.

Ⅱ. 데이터 및 분석 방법

1. 분석 데이터

본 연구는 한국은행 경제통계시스템(ECOS)과 Refinitiv의 데이터를 활용하였다. 분석 기간은 2023년 1월 2일부터 2025년 12월 31일까지의 총 783거래일이며, 거래시간 연장 시행일인 2024년 7월 1일을 기준으로 연장 전 390거래일과 연장 후 393거래일로 대칭적으로 구분된다. 분석 기간 중 외환시장에 영향을 미친 주요 국내외 이벤트는 다음과 같다. 거래시간 연장 전 기간(’23. 1~’24. 6)에는 미국 실리콘밸리 은행 파산(’23.3), 이스라엘-하마스 전쟁(’23. 10), 일본은행의 마이너스 금리 종료(’24. 3) 등이 발생하였다. 연장 이후 기간(’24. 7~’25. 12)에는 엔 캐리 트레이드 청산 쇼크(’24. 8), 미 대선 및 트럼프 트레이드(’24. 11), 국내 비상계엄(’24. 12), 미국의 상호관세 발표(’25. 4) 등 외환시장 변동성을 극대화하는 거대 충격이 집중되었다. 이처럼 연장 이후 기간에 더 강력한 변동성 확대 요인이 집중되었음을 고려하면, 이후 분석에서 변동성의 유의한 악화가 관찰되지 않았다는 결과는 오히려 보수적으로 해석될 수 있다. 한편, 2026년 데이터는 같은 해 하반기 예정된 24시간 거래 확대에 대한 시장의 선제적 반응(anticipation effect)이 혼입될 가능성을 배제하기 위해 분석에서 제외하였다.

역내 시장 분석에는 ECOS에서 제공하는 원/달러 환율의 일별 시가, 고가, 저가, 종가 데이터를 사용하였다. ECOS 데이터는 2024년 7월 전에는 15:30 종가만 제공되나 이후에는 15:30 종가와 익일 02:00 종가가 모두 제공된다. 역외 시장 및 시간대별 변동성 분석에는 Refinitiv에서 제공하는 원/달러 현물환 및 1개월물 NDF의 거래 시간대별 고가ㆍ저가 데이터를 활용하였다. 거래 시간대는 주요 국제금융센터의 거래시간을 기준으로 아시아 시간대(Asia Session 09:00~17:00), 유럽 시간대(Europe Session 17:00~익일 02:00), 미국 시간대(Americas Session 22:00~익일 06:00)로 구분된다.4) 유럽 시간대는 거래시간 연장 전에는 NDF만 거래되었으나, 연장 이후에는 역내 정규장이 함께 운영되어 두 시장 간 직접 비교가 가능하다.

2. 분석방법

본 절에서는 거래시간 연장 정책의 효과를 식별하기 위해 사용하는 분석 모형과 변수 정의를 설명한다. 분석은 세 가지 층위에서 정책 효과를 상호보완적으로 평가하는 구조로 설계되었다. 첫째, 유럽 시간대 분석은 동일 시간대에서의 변동성 변화를 분절회귀를 중심으로 포착한다. 둘째, 갭 변동성 분석은 야간 거래 공백 축소의 효과를 측정한다. 셋째, 꼬리위험 분석은 역내 시장의 일간 변화율을 기준으로 극단적 환율 변동에 대한 시장의 노출 정도를 점검한다. 이 세 분석은 각각 동일 시간대 변동성, 야간 갭 리스크, 일별 극단적 등락이라는 서로 다른 측면을 다룬다. 이 가운데 유럽 시간대 변동성을 종속변수로 하는 분절회귀 모형이 핵심 분석에 해당한다.

한편 본 분석은 거래시간 연장에 수반되는 거래량 변동의 효과를 별도로 분리하지 않는다. 일중 거래 시간대별 거래량 데이터를 확보하지 못한 제약5)도 있으나, 보다 근본적으로 본 연구의 분석 목적이 거래량 효과를 통제한 순수한 ‘시간 연장’ 효과의 추정이 아니라, RFI 참여 확대 등에 따른 유동성 변화와 같이 거래시간 연장에 따른 정책 패키지가 시장 안정성에 미친 총효과(total effect)를 평가하는 데 있기 때문이다. 따라서 이하의 분석 결과는 거래시간 연장의 순효과가 아닌, 정책 시행이 수반한 제도적ㆍ구조적 변화의 종합적 영향으로 해석되어야 한다.

가. 분절회귀 모형

정책 시행일(2024년 7월 1일)을 기준으로 변동성의 구조적 변화를 식별하기 위해 분절회귀(interrupted time series) 모형을 사용한다.6) 이 모형은 거래시간 연장 시행 시점의 즉각적인 수준 변화(level shift)와 이후의 추세 변화(slope change)를 동시에 추정할 수 있다. 이를 통해 거래시간 연장의 효과가 정책 시행 즉시 나타나기보다 시장 참여자의 적응, 유동성 축적, 전자거래 인프라 확충 등을 통해 점진적으로 발현될 가능성을 포착한다.

여기서 종속변수인 는 다음과 같이 일중 혹은 특정 거래 시간대의 고가(High)와 저가(Low)를 활용하여 측정된 변동성(Parkinson, 1980)7)이며, 일별 변동성에

는 다음과 같이 일중 혹은 특정 거래 시간대의 고가(High)와 저가(Low)를 활용하여 측정된 변동성(Parkinson, 1980)7)이며, 일별 변동성에  를 곱하여 연율화하였다.

를 곱하여 연율화하였다.

본 연구에서는 이 측정법을 세 가지 시간대에 적용한다. 첫째로, 유럽 시간대 변동성이다. 동일한 시간대에서 거래시간 연장 전 NDF의 변동성과 거래시간 연장 후 정규장의 변동성을 비교하면, 측정 시간대가 동일하므로 정책 효과를 직관적으로 해석할 수 있다. 추가적으로 미국 시간대의 NDF 변동성 및 역내 시장의 전체 거래일 변동성에 대해서도 동일한 분절회귀를 수행하여 유럽 시간대 정규장 도입의 간접적 파급효과(spillover)를 확인한다. 다만 전체 거래일 변동성의 경우 거래시간 연장 전(09:00~15:30, 6.5시간)과 연장 이후(09:00~익일 02:00, 17시간)에 측정창이 상이한 점에 유의해야 한다.

또한, 는 정책 시행 후 더미(

는 정책 시행 후 더미( 2024. 7. 1.이면 1, 아니면 0),

2024. 7. 1.이면 1, 아니면 0),  는 정책 시행일(2024년7월 1일)을 기준점(0)으로 한 경과일수로 거래시간 연장 전에는 음수, 연장 후에는 양수 값을 갖는다. 핵심 추정치는 정책 시행 시점의 즉각적인 수준 변화(level shift)를 포착하는 τ와, 정책 시행 이후 변동성의 추가적 기울기 변화(slope change)를 반영하는

는 정책 시행일(2024년7월 1일)을 기준점(0)으로 한 경과일수로 거래시간 연장 전에는 음수, 연장 후에는 양수 값을 갖는다. 핵심 추정치는 정책 시행 시점의 즉각적인 수준 변화(level shift)를 포착하는 τ와, 정책 시행 이후 변동성의 추가적 기울기 변화(slope change)를 반영하는  이다.

이다.  의 계수

의 계수  는 정책 시행 이전의 기존 시간 추세를 통제하는 역할을 한다. 글로벌 금융시장 환경을 통제하기 위한

는 정책 시행 이전의 기존 시간 추세를 통제하는 역할을 한다. 글로벌 금융시장 환경을 통제하기 위한  는 다음의 변수를 포함한다. VIX는 CBOE 변동성지수로 글로벌 위험선호를 통제한다. DXY(달러인덱스)는 광범위한 달러 강세를 통제한다. 한미 10년물 국채금리 차이는 금리차에 의한 자본유출입 압력을 통제한다. 강건성 검정에서는 VKOSPI(코스피 변동성지수)와 브렌트유 가격을 추가적으로 투입한다.

는 다음의 변수를 포함한다. VIX는 CBOE 변동성지수로 글로벌 위험선호를 통제한다. DXY(달러인덱스)는 광범위한 달러 강세를 통제한다. 한미 10년물 국채금리 차이는 금리차에 의한 자본유출입 압력을 통제한다. 강건성 검정에서는 VKOSPI(코스피 변동성지수)와 브렌트유 가격을 추가적으로 투입한다.

분절회귀의 대역폭은 편의ㆍ분산 상충(bias-variance tradeoff)을 고려하여 설정하였다. 좁은 대역폭은 국소적 타당성을 높이나 검정력이 낮아지고, 넓은 대역폭은 검정력을 높이나 먼 관측치의 편의 위험이 커진다. 아울러 추정 모형에서 정책 전후의 시간 추세를 선형으로 근사하는데, 대역폭이 지나치게 넓으면 변동성 경로의 비선형성을 포착하지 못하여 추세 계수(κ)와 수준 이동 계수(τ)의 추정이 동시에 불안정해질 수 있다. 실제로 ±75 거래일 이상에서는 모형 적합도(R²)가 급격히 하락하고 추정치의 부호가 반전되는 현상이 관찰되었다. 이를 고려하여 본 연구에서는 선형 근사가 유효한 범위 내에서 ±40 및 ±60 거래일(각각 약 2개월, 3개월)을 사용하되, 표본 규모와 국소적 타당성 간의 균형을 감안하여 ±60 거래일을 기본 대역폭으로 설정하였다.

나. 갭변동성 분석

갭 변동성은 전일 종가와 당일 시가 간의 괴리로 정의되며, 거래 공백 시간에 축적된 정보 충격을 반영한다.

분석에는 방향성을 제거한 갭의 절대값( )을 사용한다. 이를 통해 환율의 상승ㆍ하락 방향과 무관하게 야간 공백 동안 축적된 정보 충격의 크기를 측정한다. 거래시간 연장으로 야간 공백은 17.5시간(15:30 → 익일 09:00)에서 7시간(02:00 → 익일 09:00)으로 약 60% 축소되었다. 확률 보행(Random Walk) 가정 하에 기대되는 갭 변동성의 기계적 감소율은 36.8%8)이나, 실제 갭 변동성의 변화에는 야간 거래 참여자의 유동성 수준, 글로벌 이벤트의 빈도와 강도, 시장 참여자의 행태 변화 등이 복합적으로 작용하므로, 실제 감소율은 이 기계적 벤치마크와 괴리가 있을 수 있다.

)을 사용한다. 이를 통해 환율의 상승ㆍ하락 방향과 무관하게 야간 공백 동안 축적된 정보 충격의 크기를 측정한다. 거래시간 연장으로 야간 공백은 17.5시간(15:30 → 익일 09:00)에서 7시간(02:00 → 익일 09:00)으로 약 60% 축소되었다. 확률 보행(Random Walk) 가정 하에 기대되는 갭 변동성의 기계적 감소율은 36.8%8)이나, 실제 갭 변동성의 변화에는 야간 거래 참여자의 유동성 수준, 글로벌 이벤트의 빈도와 강도, 시장 참여자의 행태 변화 등이 복합적으로 작용하므로, 실제 감소율은 이 기계적 벤치마크와 괴리가 있을 수 있다.

다. 꼬리위험 분석

변동성의 평균적 변화와 별개로, 극단적 환율 변동에 대한 시장의 노출 정도가 달라졌는지를 점검한다. 꼬리위험 분석은 ECOS 역내 시장의 일간 변화율을 바탕으로 다음 세 가지 지표를 사용한다. 첫째, 극단치 빈도이다. 전체 표본(정책 전+후)의 상하위 1% 및 5% 분위를 기준선으로 설정한 뒤, 정책 전후 각 기간에서 이 기준을 초과하는 거래일의 비율을 비교한다. 둘째, 위험가치(Value-at-Risk: VaR)이다. 2024년 7월 전후 각 기간별로 일간 변화율의 95% 및 99% 분위수를 산출하여 하방ㆍ상방 VaR을 각각 비교한다. 분석 기간 중 원/달러 환율의 추세적 상승이 상방 꼬리위험을 과대 추정할 수 있으므로, 상방과 하방 분위수의 절대값 평균으로 산출한 대칭 VaR을 함께 사용한다. 셋째, 조건부 기대손실(Expected Shortfall: ES)이다. ES는 VaR을 초과하는 손실의 조건부 기댓값으로, 극단적 상황에서의 평균 손실 크기를 나타내며 VaR과 동일하게 대칭 지표를 적용한다.

Ⅲ. 분석 결과

본 장에서는 Ⅱ장에서 제시한 분석 틀에 따라 유럽 시간대 분절회귀, 갭 변동성, 꼬리위험 순서로 결과를 보고한다.

1. 유럽 시간대 분석

가. 분절회귀 분석

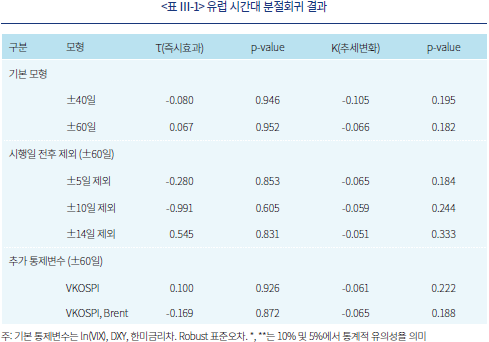

기본 분석인 유럽 시간대 변동성에 대한 분절회귀 결과가 <표 Ⅲ-1>에 제시되어 있다. 2024년 7월 전에는 NDF만 거래되었던 시간대에서 이후 역내 정규장이 개설된 효과를 포착하는 분석으로, 동일 시간대 비교라는 점에서 측정 편의가 없는 식별 전략에 해당한다.

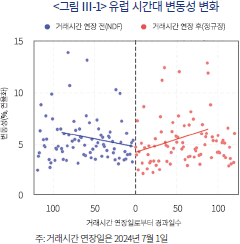

기본 대역폭(±60 거래일)에서 즉시효과(τ)는 0.07로 사실상 0에 가까우며 통계적으로 유의하지 않다(p=0.952). ±40 거래일에서도 τ=-0.08(p=0.946)로 비유의하다. <그림 Ⅲ-1>에서도 정책 시행일(점선) 전후로 뚜렷한 레벨 점프는 관찰되지 않으나, 정책 후 추세선이 전반적으로 낮은 수준에 위치해 있음을 확인할 수 있다. 한편 추세 변화(κ)는 모든 대역폭에서 비유의하여 정책 후 변동성이 시간에 따라 추가적으로 증가하거나 감소하는 경향은 관찰되지 않았다.

한편, 거래시간 연장 직후에는 시장 참여자들이 새로운 야간 거래 환경에 적응하는 과정에서 변동성이 일시적으로 변화했을 가능성이 있다. 이를 확인하기 위해 ±60 거래일 기본 모형에서 정책일 전후 일정 기간의 관측치를 제외하고 분석을 반복하였다. 전후 ±5일을 제외하면 τ=-0.28(p=0.853), ±10일 제외 시 τ=-0.99(p=0.605), ±14일 제외 시 τ=0.55(p=0.831)로, 모든 사양에서 통계적으로 유의하지 않았다. 이는 기본 모형의 결과와 일관되게 변동성의 유의한 구조적 변화가 관찰되지 않음을 보여준다. 또한, 통제변수의 구성을 달리하여 결과의 민감도를 점검하였다. 기본 모형(ln(VIX), DXY, 금리차)에 VKOSPI를 추가하면 τ가 0.10으로, Brent까지 추가하면 -0.169로 변화하며, 모든 사양에서 비유의하여 결과는 강건하다. 아울러 전체 표본을 활용한 분위수 회귀에서도 고변동성 시기(Q90)를 포함한 모든 분위수에서 정책 효과의 유의한 악화가 관찰되지 않았으며, 미국 시간대 NDF 파급효과, 매수ㆍ매도 호가 스프레드, 역내장 일중 변동성 등 보완 분석에서도 결과의 방향성은 일관되었다(부록 참조).

나. 정규장 vs NDF 비교

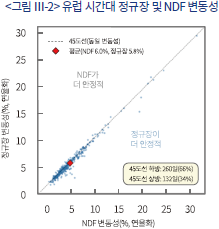

<그림 Ⅲ-2>는 거래시간 연장 이후 동일한 유럽 시간대에서 정규장과 NDF의 일별 변동성을 산점도로 나타낸 것이다. 45도선 아래에 위치한 관측치가 전체의 66%(260일)로, 대부분의 거래일에서 정규장이 NDF보다 낮은 변동성을 보였다. 평균적으로도 정규장(5.8%)이 NDF(6.0%)를 하회하여 45도선 아래에 위치한다. 정규장과 NDF의 평균적 차이는 통계적으로 유의하였다.9)

이 결과는 역내 정규장이 동일 시간대의 NDF 시장에 비해 상대적으로 낮은 변동성을 보이며, 보다 안정적인 가격 형성 환경을 제공할 가능성을 시사한다. 그 배경으로는 NDF 시장이 차액결제 방식의 특성상 투기적 포지션의 영향을 상대적으로 크게 받는 반면, 역내 정규장은 실물 환전 수요와 다양한 시장 참여자의 거래가 반영되는 점을 들 수 있다. 다만, 정규장 개설 자체가 유럽 시간대 NDF 시장의 참여자 구성과 유동성 구조를 변화시켰을 가능성이 있으므로, 관찰된 변동성 차이를 전적으로 시장 유형의 우열로 귀속시키는 데는 유의가 필요하다. 그럼에도 역내 정규장의 변동성이 NDF 대비 낮게 나타난 점은, 향후 24시간 거래 확대 시 역내 시장의 가격 형성 기능이 더 넓은 시간대로 확장될 수 있음을 시사한다.

2. 갭 변동성

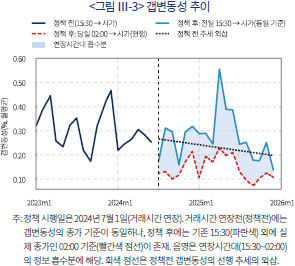

<그림 Ⅲ-3>은 갭 변동성(전일 종가 대비 익일 시가의 절대 변화율)의 추이를 나타낸다. 거래시간 연장 전후의 갭 변동성 수준 차이는 시각적으로도 뚜렷하게 확인된다. 연장 전에는 갭 변동성이 평균 0.306%로 0.2~0.5% 범위에서 등락하였으나, 연장 이후에는 평균 0.145%로 크게 낮아지며 0.1~0.2% 범위에서 안정되는 모습을 보였다. 특히 정책 시행 직후부터 갭 변동성 수준이 급격히 하락한 점은 야간 거래 공백 축소의 즉각적인 효과를 반영하는 것으로 해석된다. 이러한 갭 변동성의 축소는 통계적으로도 매우 유의하며(t=9.64, p<0.01), 거래시간 연장이 갭 리스크 완화에 기여했음을 시사한다.

이러한 갭변동성의 감소를 보다 엄밀하게 확인하기 위해, 거래시간 연장 후 동일 기간을 대상으로 종가 기준만을 달리한 비교를 수행하였다. <그림 Ⅲ-3>에서 파란 실선은 정책 전과 동일한 기준(전일 15:30 종가→당일 시가)을, 빨간 점선은 현행 기준(전일 02:00 종가→당일 시가)을 나타낸다. 동일 기간에서 비교하면 외부 시장 환경의 차이가 배제되므로, 거래시간 연장의 효과를 보다 직접적으로 확인할 수 있다. 파란 실선과 빨간 점선의 차이(음영 부분)는 야간 연장 시간대(15:30~02:00)에서 흡수된 정보 충격의 크기를 나타낸다. 동일 기준 갭변동성(15:30 종가 기준) 대비 현행 갭변동성(02:00 종가 기준)이 통계적으로 유의하게 낮은 것(t=9.90, p<0.01)으로 나타나, 야간 정규장이 단순히 거래 공백을 축소하는 것을 넘어 해외 뉴스와 가격 변동을 실시간으로 흡수함으로써 갭 리스크를 실질적으로 완화하고 있음을 확인하였다. 아울러 회색 점선으로 표시된 연장 전 추세의 외삽선과 비교하면, 동일 기준 갭변동성(파란 실선)은 기존 추세 수준에서 형성되고 있어 정책 후 기간의 외부 시장 환경이 갭변동성을 추가로 축소시킨 것은 아님을 알 수 있다. 이러한 조건에서도 현행 기준(빨간 점선)이 기존 추세를 크게 하회한다는 점은 야간 연장 시간대의 정보 흡수 효과가 실질적임을 뒷받침한다.

이러한 변동성 감소는 기계적 효과와 추가적 효과로 구분하여 이해할 수 있다. Ⅱ장에서 언급한 바와 같이 환율이 확률보행 과정을 따른다고 가정할 경우, 야간 공백 시간이 17.5시간에서 7시간으로 축소되면 기대되는 갭 변동성 감소율은 약 36.8%10)이다. 그러나 실제 관측된 감소율은 52.6%로, 기계적 감소분을 약 16%p 상회한다. 이러한 추가적인 감소는 야간 시간대에 역내 정규장이 운영되면서 해외 뉴스와 가격 변동이 실시간으로 반영됨에 따라, 익일 개장 시점에 한꺼번에 조정되어야 할 미반영 정보(information backlog)가 줄어든 데 기인한 것으로 해석된다. 또한 RFI 제도 도입을 통해 해외 금융기관의 역내 시장 참여가 확대되면서 야간 유동성과 가격발견 기능이 개선된 효과도 일부 반영된 것으로 보인다.

갭 리스크의 축소는 시장 참여자 측면에서도 중요한 의미를 갖는다. 거래시간 연장 이전에는 15:30 이후 17.5시간 동안 역내 현물시장에서 포지션 조정이 불가능하여 NDF 시장을 통한 간접적 헤지에 의존할 수밖에 없었다. 그러나 거래시간 연장 이후에는 야간에도 역내 시장에서 직접 거래가 가능해지면서 갭에 노출되는 시간이 7시간으로 축소되었다. 이는 특히 외국인 투자자에게 한국 외환시장에서의 위험관리 편의성이 크게 개선되었음을 의미한다.

3. 꼬리위험 및 야간 리스크 사례

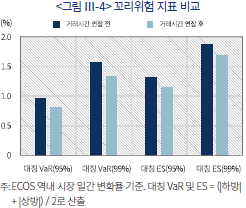

거래시간 연장 이후 극단적 환율 변동이 증가했는지를 ECOS 역내 시장의 일간 변화율을 기준으로 분석하였다. 여기서 일간 변화율은 정책 전에는 15:30 종가 기준, 정책 후에는 02:00 종가 기준으로 산출하였다. 따라서 정책 후 변화율에는 야간 연장 시간대의 변동이 포함되어 있어, 시간 연장에 따른 추가적 위험 노출까지 반영한 보수적인 측정이다. 분석을 위해 사용된 꼬리위험 지표인 VaR과 ES는 상방ㆍ하방 분위수의 절대값 평균으로 산출한 대칭 지표를 사용하였다. <그림 Ⅲ-4>는 이러한 꼬리위험 지표 결과를 제시하고 있다.

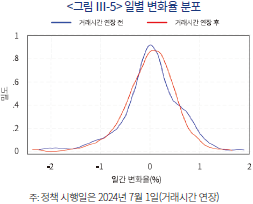

주목할 점은 정책 후 일간 변화율에는 야간 연장 시간대(15:30~02:00)의 가격 변동이 추가로 반영되어 있어, 거래시간 연장에 따른 추가적 위험 노출까지 포함한 보수적 측정임에도 꼬리위험이 악화되지 않았다는 사실이다. 대칭 VaR(99%)는 정책 전 1.58%에서 정책 후 1.33%로 약 16% 줄었으며, 대칭 ES(99%)도 1.86%에서 1.68%로 감소하였다. 극단치 빈도(상하위 1% 기준)는 정책 전 2.0%에서 정책 후 1.4%로 감소하였으나 통계적으로 유의하지 않은 반면, 5% 기준으로는 12.1%에서 7.4%로 감소하여 통계적으로도 유의하였다. 다만 정책 후 변화율이 야간 시간대의 변동을 추가로 포함하는 만큼, 꼬리위험 지표의 개선보다는 추가적 위험 요인이 반영되었음에도 악화되지 않았다는 점에 해석의 무게를 둘 필요가 있다. 한편, <그림 Ⅲ-5>의 커널밀도 분포11)를 보면, 정책 후 분포가 정책 전에 비해 전체적인 형태가 크게 변하지 않았다. 이는 거래시간 연장이 변화율 분포의 구조적 변화를 초래하지 않았음을 시사한다. 이러한 결과는 앞서 유럽 시간대 변동성에 대한 분위수 회귀에서 고변동성 시기(Q90)의 즉시 효과가 통계적으로 유의하지 않았다는 분석과도 정합적이며, 거래시간 연장이 극단적 변동성 발생 빈도나 규모를 악화시키지 않았다는 결론을 서로 다른 측정 기준에서 확인해 준다.

이 변화율 분포의 구조적 변화를 초래하지 않았음을 시사한다. 이러한 결과는 앞서 유럽 시간대 변동성에 대한 분위수 회귀에서 고변동성 시기(Q90)의 즉시 효과가 통계적으로 유의하지 않았다는 분석과도 정합적이며, 거래시간 연장이 극단적 변동성 발생 빈도나 규모를 악화시키지 않았다는 결론을 서로 다른 측정 기준에서 확인해 준다.

이상의 정량적 분석과 별개로, 리스크 관리 차원에서는 야간 시간대에 발생한 예상치 못한 정치경제적 이벤트 발생으로 환율이 얼마나 급변했는지를 사례별로 검토할 필요가 있다. 첫째로, 2024년 12월 3일 비상계엄 선포 당시를 살펴보면, 역내 시장 15:30 종가는 1,402.9원이었으나, 당일 저녁 비상계엄 선포 이후 야간 거래에서 1,442.0원까지 급등하여 15:30 종가 대비 39.1원(2.8%) 상승하였다. 이후 계엄 해제 소식이 전해지면서 02:00 종가는 1,425.0원으로 다소 하락하였으나, 15:30 종가 대비 22.1원(1.6%) 높은 수준이었다. 익일(12월4일) 시가는 1,418.1원으로 전일 야간 종가 대비 소폭 하락 출발하였다.

둘째로, 2025년 4월 미국 트럼프 행정부의 상호관세 발표에 따른 환율 변동을 살펴보면, 한국 시간 4월 3일 새벽 5시 트럼프 대통령의 상호관세 발표 이후, 4월 3일 주간 거래에서 원/달러 환율은 시가 대비 오히려 하락하였다. 이는 해당 발표가 3월 하순부터 예고된 이벤트로서 시장에 상당 부분 선반영되어 있었고, 협상 가능성에 대한 기대가 즉각적인 충격을 완화하였기 때문이다. 결정적 충격은 4월 4일에 발생하였다. 한국 야간 거래 세션 중 중국의 보복관세 부과 발표에 따른 글로벌 무역전쟁 확전과 경기침체 공포가 심화되면서 원/달러 환율은 야간 거래 중 급등하여 02:00 종가가 15:30 종가 대비 26.9원(1.9%) 상승한 1,461.0원을 기록하였다.

끝으로, 본 분석의 표본 기간에는 포함되지 않으나, 2026년 3월 3일 미국의 이란 공습(2월 28일) 이후 호르무즈 해협 봉쇄 우려가 확산되면서 원/달러 환율이 급등한 사례도 주목할 필요가 있다. 3월 3일 15:30 종가는 1,466.1원이었으나, 야간 거래시간 중 글로벌 에너지 공급 차질 우려와 안전자산인 달러 수요가 확대되면서 환율은 장중 1,506.5원까지 상승하여 15:30 종가 대비 40.4원(2.8%) 급등하였다. 이후 미국 정부가 걸프 지역 선박에 대한 전쟁위험 보험 제공과 유조선 호위 가능성을 언급하면서 일부 우려가 완화되었고, 02:00 종가는 1,485.7원으로 고점 대비 되돌림이 있었으나 여전히 15:30 대비 19.6원(1.3%) 높은 수준에서 마감하였다.

세 사례에서 공통으로 관찰되는 것은, 야간 시간대에 15:30 종가 대비 20~40원(2~3%)의 급변이 발생한 뒤 부분적인 되돌림을 거쳐 02:00 종가가 고점보다 낮은 수준에서 형성되는 패턴이다. 야간 거래가 없었다면 과잉 반응 자체가 역내 시장에서 관찰되지 않았을 것이라는 반론이 가능하나, 이 경우에도 야간 충격은 NDF 시장에서 발생한 뒤 익일 시가에 한꺼번에 반영되었을 것이므로 충격이 소멸하는 것이 아니라 역내 참여자의 대응 기회 없이 지연될 뿐이다. 이 점에서 야간 거래는 충격을 시간적으로 분산시키고 되돌림의 기회를 제공하는 기능을 수행한다. 특히, 이러한 되돌림 패턴은 앞서 꼬리위험 분석에서 야간 시간대의 변동이 추가로 반영되었음에도 극단치 지표가 악화되지 않은 결과와도 정합적이다.

Ⅳ. 결론 및 시사점

본 연구는 2024년 7월 시행된 외환시장 거래시간 연장 정책이 원/달러 환율 변동성에 미친 영향을 다각적으로 분석하였다. 2023년 1월부터 2025년 12월까지의 783 거래일을 대상으로, ECOS 역내 시장 데이터와 Refinitiv 세션별 데이터를 활용하여 분절회귀, 갭 변동성, 꼬리위험 등 다층적 분석을 수행하였다.

분석의 핵심 결과는 다음과 같이 요약된다. 첫째, 거래시간 연장 후 변동성의 유의한 확대는 관찰되지 않았다. 유럽 시간대의 변동성을 대상으로 한 분절회귀 결과, 기본 추정모형 및 강건성 사양에서 즉시 효과가 통계적으로 유의한 양(+)의 값을 보이지 않았다. 또한 전체 표본을 활용한 분위수 회귀에서도 고변동성 시기를 포함한 모든 분위수에서 정책 효과의 점추정치가 음(–)의 방향으로 나타나, 거래시간 확대가 변동성을 악화시킨다는 우려는 실증적으로 뒷받침되지 않는다. 둘째, 동일한 유럽 시간대에서 역내 정규장의 변동성이 NDF 대비 약 3.8% 낮은 것으로 나타났다. 이는 역내 정규장이 NDF 시장보다 안정적인 가격 형성 환경을 제공하고 있음을 시사한다. 셋째, 야간 갭 변동성이 52.6% 감소하여 확률보행 기대치를 상회하는 추가적 감소 효과가 확인되었다. 이는 거래시간 연장의 가장 직접적인 효과로, 야간 정보 반영의 연속성 확보가 갭 리스크를 실질적으로 완화하였음을 보여준다. 넷째, 꼬리위험이 악화되지 않았다. 정규장의 일간 변화율 기준으로 VaR 및 조건부 기대손실(ES), 극단치 빈도 등 모든 지표가 거래시간 연장 후 유지되거나 악화되지 않았다. 특히 거래시간 연장 후 환율의 변화율은 야간 연장 시간대의 변동까지 포함한 보수적 측정임에도 꼬리위험이 증가하지 않았다는 점이 주목할 만하다.

물론, 이들 분석은 각각 고유한 한계를 지닌다. 유럽 시간대 분절회귀는 동일 시간창 내 비교라는 이점이 있으나, 정책 전 NDF와 정책 후 정규장이라는 서로 다른 시장 유형 간 비교를 수반하므로 순수한 정책 효과의 식별에는 한계가 있다. 갭 변동성은 통계적으로 가장 강한 효과를 보이지만, 측정 기준 시점(종가)의 변경에 따른 기계적 요인이 내재되어 있다. 꼬리위험 분석은 측정창이 정책 전후로 상이한 만큼, 개선되었다고 단정하기보다는 악화되지 않았다는 점에 해석의 무게를 두어야 한다. 그럼에도 이 세 분석이 서로 다른 측정 기준과 시간 차원에서 일관되게 변동성 악화의 증거를 발견하지 못한다는 점은, 개별 분석의 한계에도 불구하고 거래시간 연장이 시장 안정성을 훼손하지 않았다는 결론으로 수렴될 수 있는 근거를 제공한다.

2024년 12월 비상계엄 사태 등에서 목격되었듯이, 야간 시간대에 발생하는 글로벌 이벤트에 대한 실시간 가격 반응은 불가피하다. 그러나 거래시간 연장은 이러한 충격 자체를 제거하는 것이 아니라 그 ‘반영 방식’을 변화시키는 핵심 기제이다. 즉, 시장이 단절되었을 때 다음 날 시초가에 집중될 거대한 가격 충격을 야간 시간대 거래를 통해 시간적으로 분산시키고 점진적으로 소화하는 기능을 수행한다. 다만 야간 유동성이 제한적일 경우 충격 소화 과정에서 일시적 가격 왜곡이 수반될 수 있으므로, 향후 24시간 거래 확대 시에는 야간 유동성 공급 확충과 실시간 모니터링 체계 고도화가 반드시 병행되어야 한다.

결론적으로, 정책적 초점은 야간 거래 확대 자체에 대한 불안보다는 시장 안정 장치를 체계적으로 구축하는 데 두어야 한다. RFI를 포함한 다양한 시장 참여자의 야간 거래 참여를 활성화하여 시장의 깊이와 폭을 확충하고, 2025년 하반기와 같이 외환 수급이 일방향으로 쏠리는 상황에서도 시장 자체의 균형 회복 기능이 작동할 수 있는 기반을 마련해야 한다. 이와 함께, 본 분석의 결과는 MSCI 선진국 지수 편입 논의에 대해서도 보완적 시사점을 제공한다. MSCI는 외환시장 접근성을 주요 평가 요소로 고려하는데, 거래시간 연장이 시장 변동성을 유의하게 확대시키지 않으면서 갭 리스크를 완화하고, 역내 정규장이 NDF 대비 보다 안정적인 가격 형성 환경을 제공한다는 본 연구의 결과는, 외환시장 접근성 제고 조치가 시장 안정성을 훼손하지 않음을 보여주는 실증적 근거로 활용될 수 있다. 장기적으로 MSCI 선진국 지수 편입을 통한 글로벌 자금 유입이 실현될 경우, 유동성 확대가 시장을 안정시키고 이것이 다시 추가 자금 유입을 촉진하는 선순환 구조가 형성되어 한국 외환시장의 선진화가 완성될 것으로 기대된다.

1) 2009년 9월에 편입되었다.

2) 2025년 6월말 기준 선진국 관련 대표 지수((World, USA, EAFE 등)를 추종하는 자산은 7.8조 달러인 반면 신흥국 지수(EM)를 추종하는 자산은 1.4조 달러로 추정된다(MSCI, 2025).

3) 주요 선진국 통화는 장외시장 특성상 사실상 24시간 거래가 가능한 반면, 대만ㆍ인도 등 일부 아시아 역내 외환시장은 공식 거래시간이 제한되어 있어 야간 시간대의 가격발견이 역외 NDF 시장에 의존하는 구조이다.

4) Refinitiv의 세션 구분을 따르면 유럽 시간대 및 미국 시간대는 22:00~02:00 구간에서 중첩되는데, 이는 런던과 뉴욕 시장이 동시에 운영되는 시간대에 해당한다. 본 연구에서는 각 세션의 변동성을 해당 세션의 전체 구간을 기준으로 계산하였으며, 따라서 불가피하게 중첩 구간의 가격 변동은 두 세션의 변동성에 모두 반영된다.

5) 향후 거래 시간대별 거래량 데이터가 확보될 경우, 유동성 조정 지표를 활용한 분석이 보완된다면 정책 효과의 경로를 보다 세밀하게 식별할 수 있을 것이다.

6) 식별력 강화를 위해 표본 기간 중 유사한 제도 변화가 없었던 대만 달러(TWD) NDF를 통제집단으로 활용한 이중차분 분석을 시도하였으나, 정책 시행 이전 구간에서 두 통화의 변동성 추세가 통계적으로 유의하게 상이하여 평행추세(parallel trends) 가정이 충족되지 않았고, 모형 사양에 따라 추정 계수의 부호가 반전되는 등 추정치가 안정적이지 않아 본 연구에서는 분절회귀를 기본 분석으로 채택하였다.

7) 수식에서 4ln2는 환율의 로그값이 브라운 운동(Brownian motion)을 따른다는 가정 하에서 고가-저가 범위가 변동성을 체계적으로 과대추정하는 정도를 교정하는 역할을 한다.

8)

9) 동일 거래일의 정규장ㆍNDF 변동성을 쌍(pair)으로 묶어 차이를 검정한 결과, 정규분포를 가정하는 대응표본 t-검정(t=-7.99, p<0.001)과 분포 가정이 필요 없는 Wilcoxon 부호순위 검정(z=-7.95, p<0.001) 모두에서 유의하여, 검정 방법에 관계없이 결과가 일관됨을 확인하였다.

10) 확률보행 가정은 시간대별 변동성이 균일하다는 전제를 포함한다.

11) 평균을 보정하지 않은 일별 변동률을 그린 것으로 정책 전 평균이 +0.029%, 정책 후 +0.007%로 둘 다 거의 0에 가까워서 실질적인 차이는 미미하다.

12) 분위수 회귀는 전체 표본을 사용하되, Q90 추정에 실질적으로 영향을 미치는 관측치는 상위 10%에 해당하는 약 77거래일이다. 이는 ±60 거래일 대역폭(121거래일) 내에서 Q90을 추정할 경우 실질 관측치가 약 12거래일에 불과한 점을 고려한 것이다.

참고문헌

기획재정부, 2025. 7. 4, 외환시장 거래시간 연장 지난 1년 동향과 추가 개선방안, 보도자료.

김한수, 2025, MSCI 시장접근성 평가 분석과 한국의 대응 방향, 자본시장연구원 『자본시장포커스』 2025-17.

대한민국 정부, 2025, 『이재명정부 123대 국정과제』.

이승호, 2022, 『MSCI 선진국지수 편입의 효과, 선결과제 및 시사점』, 자본시장연구원 이슈보고서 22-06.

재정경제부, 2026. 1. 9, MSCI 선진국 지수 편입을 위한 외환ㆍ자본시장 종합 로드맵, 보도자료.

Bloomberg, 2026. 1. 14, South Korea is right to worry about a weakening won.

MSCI, 2025, Index Pathways to Access India’s Evolving Markets.

Parkinson, M., 1980, The extreme value method for estimating the variance of the Rate of return, Journal of Business 53(1), 61–65.

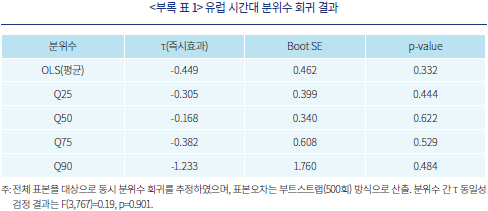

1. 분위수 회귀

본문에서 언급한 좁은 대역폭의 분절회귀는 변동성의 조건부 평균에 대한 정책의 순효과를 정밀하게 식별하는 데 유리하다. 그러나 정책적으로 보다 중요한 질문인 고변동성 거래일, 즉 변동성 분포의 상위 분위에서도 정책 효과가 동일한지 여부를 확인하기 위해서는 분석 방법의 확장이 요구된다. 좁은 대역폭 내에서 극단치(tail)를 추정할 경우, 관측 표본의 절대적 부족으로 인해 통계적 검정력(statistical power)이 급격히 저하되는 한계가 발생하기 때문이다.

이를 극복하고 상위 분위(Q90) 추정의 정밀도와 충분한 자유도(degrees of freedom)를 확보하기 위해, 동일한 모형을 전체 표본을 활용한 분위수 회귀(quantile regression)12)로 확장하여 분석하였다. 단, 표본 기간 확대에 따라 유입될 수 있는 거시경제적 환경 변화의 영향은 기존 모형과 동일하게 글로벌 매크로 변수(ln(VIX), DXY, 금리차 등)를 포함하여 통제하였다. 결과는 <부록 표 1>에 정리되어 있다.

<부록 표 1>에서 모든 분위수의 τ는 음(–)의 방향으로 추정되어(Q25: –0.31, Q50: –0.17, Q75: –0.38) 분절회귀와 방향이 일관된다. 고변동성 시기에 해당하는 Q90에서도 τ의 점추정치는 –1.23으로 음의 방향이며 95% 신뢰구간의 상한도 0 근방에 위치하여, 고변동성 시기에서 변동성이 유의하게 악화되었다는 증거는 발견되지 않는다. 모든 분위수에서 τ의 동시 동일성 검정(F=0.19, p=0.901) 역시 귀무가설을 기각하지 못하여, 정책 효과가 변동성 분포의 특정 영역에서 차별적으로 나타난다는 증거는 발견되지 않았다.

2. 보완 분석

이하에서는 분석 대상을 유럽 시간대가 아닌 다른 시간대와 지표로 확장하여 결과의 일관성을 확인한다. 구체적으로 미국 시간대 NDF 변동성에 대한 파급효과, 마감 시점의 매수·매도 호가 스프레드의 변화, 역내장 기준 일중 변동성을 검토하며, 모든 분석에 기본 대역폭(±60 거래일)을 동일하게 적용하였다. 다만, 이들 분석은 각각 측정 시점이나 조건에 한계가 있는 만큼 보조적 참고 자료로 해석할 필요가 있다.

가. 미국 시간대 NDF 파급효과

거래시간 연장으로 유럽시간대 정규장 도입의 간접적 파급효과를 확인하기 위해 미국 시간대 NDF 변동성에 대해서도 동일한 분절회귀를 수행하였다. 이 시간대는 정책 전후 모두 NDF만 거래되는 구간으로, 측정 조건이 동일하다. 분석 결과 τ는 –0.36(p=0.757)으로 유의하지 않으며, 유럽 시간대의 정규장 도입이 그 이후 미국 시간대 NDF 시장에까지 뚜렷한 변동성 축소 효과를 미치지는 않은 것으로 나타났다.

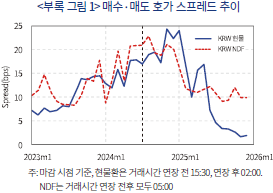

나. 매수ㆍ매도 호가 스프레드

유동성 변화의 간접 지표로서 매수ㆍ매도 호가 스프레드를 확인하였다. 다만 Refinitiv에서 가용한 데이터는 마감 시점의 매수ㆍ매도 호가이므로 거래시간 연장 전후의 측정 시점이 상이하다. 이러한 한계를 감안하여 분석한 결과, 원/달러 현물환 스프레드에 대한 분절회귀에서 τ=-2.85(p=0.264)로 스프레드가 축소되는 방향의 추정치가 나타났다. 거래시간 연장 전 평균 스프레드는 11.5bps, 정책 후에는 12.6bps로 단순 평균만 보면 확대된 것처럼 보이나, 이는 2024년 하반기 이후의 환율 수준 상승과 글로벌 변동성 확대가 반영된 결과이다.

<부록 그림 1>의 추이를 보면, 정책 시행 직후 일시적으로 스프레드가 확대되었다가 2025년 하반기 이후 점진적으로 축소되는 패턴이 관찰된다. 분절회귀 추정치를 측정 시점의 한계로 인해 액면 그대로 해석하기는 어려우나, 적어도 거래시간 연장 이후 스프레드가 추세적으로 확대되는 양상은 나타나지 않았다. 한편, 미국 시간 마감 시점 기준으로 산출한 NDF 매수-매도 호가 스프레드에 대해서도 동일한 분절회귀 모형을 사용하여 분석한 결과 즉시효과에는 유의한 변화가 관찰되지 않아(τ=2.99, p=0.462), 미국 시간대의 유동성 역시 정책 전후로 유의한 변화가 없는 것으로 확인되었다.

다. 역내장 기준 일중 변동성

역내 시장의 일중 고가ㆍ저가를 이용하여 산출한 전체 거래일 변동성에 대해서도 분절회귀를 수행하였다. 다만 이 변수는 정책 시행 전(6.5시간)과 정책 시행 후(17시간) 간 측정 창(window)이 약 2.6배 차이가 나므로, 정책 효과를 직접적으로 식별하는 지표로는 한계가 있다. 이러한 제약을 전제로 분석한 결과, 추정된 수준 변화 계수는 τ=+1.31(p=0.275)로 통계적으로 유의한 변화는 관찰되지 않았다. 즉, 측정 창이 6.5시간에서 17시간으로 크게 확대되었음에도 일중 변동성이 유의하게 증가했다는 증거는 발견되지 않았다.

국내 주식시장은 2025년 중 KOSPI가 75.6% 상승하면서 시가총액과 거래대금 등 양적 규모가 크게 확대되었으며, FTSE 등에서는 이미 선진시장 지위1)를 얻었지만, MSCI에서는 여전히 신흥국으로 분류되어 있다. 이는 국고채가 2026년 4월 선진국 지수(WGBI)에 편입되고, 실물경제 역시 IMF 등 주요 국제기구에 의해 이미 선진경제로 분류되고 있는 현실과 상당한 괴리가 있다. 선진국 지수 편입이 중요한 이유는 비단 국격의 문제뿐 아니라 자금의 성격과 규모에도 있다. 선진국 지수 추종 자금은 2025년 6월말 기준 신흥국 대비 대략 5배2) 규모로 추정되며, 더 장기적이고 안정적인 성격의 자금 유입을 기대할 수 있다. 결국 선진국 지수 편입은 정부의 국정과제(대한민국 정부, 2025)에서 제시된 바와 같이 코리아 디스카운트 해소를 넘어, 해외 투자자로부터 신뢰를 쌓고 한국 주식시장을 정당하게 평가받을 수 있는 기반이 될 수 있다.

과거 수차례 MSCI 선진국 지수 편입을 위한 노력에도 불구하고 최종적으로 편입되지 못한 과정을 돌이켜보면, 편입의 핵심 걸림돌은 시장 접근성이었다(이승호, 2022; 김한수, 2025). 우리나라의 경우 경제발전 단계와 시장규모ㆍ유동성은 선진시장 기준을 충족하나, 시장 접근성, 즉 외국인 투자자의 시장 진입 시 제도ㆍ인프라ㆍ운영상의 편의성은 여전히 선진시장 기준에 미치지 못하는 것으로 평가되고 있다. 2025년 6월 MSCI의 시장 접근성 평가 결과에 따르면 외환시장 자유화, 투자자 등록 및 계좌 개설, 배당절차, 청산 및 결제, 투자상품의 가용성 등 8대 분야에서 개선이 필요한 것으로 나타났다(재정경제부, 2026. 1. 9). 특히 외환시장 자유화 수준에 대해 MSCI는 ‘미흡’으로 평가하며, 역외 외환시장 부재 및 역내 시장 참여에 대한 어려움을 문제로 지적하면서 완전한 자유 태환성을 갖춘 시장이 필수적이라고 강조하고 있다.3) 이미 2024년 7월 외환시장 구조개선의 일환으로 해외 소재 금융기관의 역내 외환시장에 대한 직접 참여를 허용하는 해외외국환업무취급기관(Registered Financial Institutions: RFI) 제도가 도입되고, 거래시간이 새벽 2시까지 연장되었으나, MSCI는 현재까지의 개혁만으로 선진시장 수준의 접근성을 확보할 수 있을지에 대해 여전히 유보적으로 평가하고 있다. 이에 따라 정부는 2026년 1월 MSCI 선진국지수 편입을 위한 종합 로드맵을 발표하고, 2026년 7월부터 국내 중개회사의 중개시스템을 24시간 연장 운영하며, eFX(전자거래) 가이드라인을 마련하여 야간에 별도의 외환 전문인력 없이 자동 거래가 가능하도록 개선할 예정이다. 또한 2026년 9월부터는 역외 원화결제망을 시범운영한 후 2027년부터 정식 시행하기로 하였다. 아울러 외국 금융기관이 국내에 원화계좌를 두고 원화를 직접 운용할 수 있도록 역외 원화결제 기관 제도도 도입될 예정이다.

이러한 정부 발표에 대해 원/달러 환율이 2025년 하반기 이후 높은 수준을 유지함에 따라 외환시장의 24시간 개장이 추가적인 상승 압력으로 작용할 수 있다는 우려가 제기되고 있다(Bloomberg, 2026. 1. 14). 유동성이 부족한 야간 시간대에 주요국의 정치경제적 이벤트가 발생할 경우 외환시장에 쏠림 현상이 나타나면서 변동성이 크게 확대될 수 있기 때문이다. 이에 따라 본 고에서는 향후 외환시장 24시간 운영 확대에 대한 시사점을 도출하기 위해 2024년 7월 시행된 거래시간 연장 조치의 효과를 분석한다. 외환시장 거래시간 연장 1년 후인 2025년 7월 외환당국은 거래 마감시간이 오후 3시 30분에서 다음날 새벽 2시까지로 연장됨에 따라 1년간(2024년 7월~2025년 6월) 일평균 현물환 거래량은 2019~2023년 5년 평균 대비 44.6% 증가하였다고 밝힌 바 있다(기획재정부, 2025. 7. 4). 거래시간이 6.5시간에서 17시간으로 늘어난 기계적 요인도 있겠지만, 유럽 시간대로의 확장과 RFI 도입이 결합되면서 실제 참여와 거래가 늘어난 것으로 해석할 수 있다. 다만 거래량 확대가 곧바로 시장 안정성을 보장하는 것은 아니므로 본 고에서는 다음과 같은 연구 질문들에 답하고자 한다.

첫째, 거래시간 연장으로 환율의 변동성이 유의하게 변화했는가? 정책 시행 전후로 야간 시간대 변동성에 구조적 변화가 발생했는지, 그리고 그러한 변화가 글로벌 금융시장 변동 등 외부 요인을 통제하고도 유의미한지를 검증하고자 한다. 변동성이 증가했다면 시장 불안정 우려가 현실화된 것이며, 변화가 없거나 감소했다면 거래시간 연장이 시장 안정성을 해치지 않았음을 시사한다. 둘째, 야간 시간대에서 정규장이 역외 차액결제선물환(Non-deliverable Forward: NDF) 시장보다 더 안정적인가? 정책 시행 이전 유럽 시간대에는 원화 거래가 NDF 시장에서만 가능했으나, 시행 이후에는 국내 정규장에서도 거래가 가능해졌다. 동일한 시간대에서 정규장과 NDF 시장의 변동성을 비교함으로써, 역내 시장 개방이 역외 시장 대비 가격발견 기능과 시장 안정성 측면에서 우위를 갖는지를 검증한다. 셋째, 시장이 닫혀 있는 동안 발생하는 갭(overnight gap) 변동성은 얼마나 줄었는가? 거래시간 연장의 핵심 기대효과 중 하나는 장 마감 후 익일 개장까지의 공백 시간 동안 해외에서 발생한 정보가 개장 시점에 한꺼번에 반영되면서 나타나는 가격 급변, 즉 갭 리스크를 완화하는 것이다. 야간 공백 시간이 17.5시간에서 7시간으로 축소됨에 따라 갭 변동성이 기계적 기대치 이상으로 감소했는지를 검토한다. 넷째, 야간 거래 확대로 환율의 극단적 변동(꼬리위험)이 증가했는가? 평균적 변동성뿐 아니라 극단적 상황에서의 위험 노출 정도를 파악하기 위해 꼬리위험 지표를 분석한다. 유동성이 부족한 야간 시간대에 예상치 못한 급등락이 빈번해졌다면 시장 참여자들의 위험 관리 부담이 증가할 수 있음을 의미한다.

이러한 질문에 답하기 위해 본 고는 Ⅱ장에서 데이터 및 연구 방법론에 대한 소개를 하는 한편, Ⅲ장에서는 개별 질문들에 대한 답을 제공하고 Ⅳ장에서는 분석 결과에 대한 정리 및 정책적 시사점으로 마무리한다.

Ⅱ. 데이터 및 분석 방법

1. 분석 데이터

본 연구는 한국은행 경제통계시스템(ECOS)과 Refinitiv의 데이터를 활용하였다. 분석 기간은 2023년 1월 2일부터 2025년 12월 31일까지의 총 783거래일이며, 거래시간 연장 시행일인 2024년 7월 1일을 기준으로 연장 전 390거래일과 연장 후 393거래일로 대칭적으로 구분된다. 분석 기간 중 외환시장에 영향을 미친 주요 국내외 이벤트는 다음과 같다. 거래시간 연장 전 기간(’23. 1~’24. 6)에는 미국 실리콘밸리 은행 파산(’23.3), 이스라엘-하마스 전쟁(’23. 10), 일본은행의 마이너스 금리 종료(’24. 3) 등이 발생하였다. 연장 이후 기간(’24. 7~’25. 12)에는 엔 캐리 트레이드 청산 쇼크(’24. 8), 미 대선 및 트럼프 트레이드(’24. 11), 국내 비상계엄(’24. 12), 미국의 상호관세 발표(’25. 4) 등 외환시장 변동성을 극대화하는 거대 충격이 집중되었다. 이처럼 연장 이후 기간에 더 강력한 변동성 확대 요인이 집중되었음을 고려하면, 이후 분석에서 변동성의 유의한 악화가 관찰되지 않았다는 결과는 오히려 보수적으로 해석될 수 있다. 한편, 2026년 데이터는 같은 해 하반기 예정된 24시간 거래 확대에 대한 시장의 선제적 반응(anticipation effect)이 혼입될 가능성을 배제하기 위해 분석에서 제외하였다.

역내 시장 분석에는 ECOS에서 제공하는 원/달러 환율의 일별 시가, 고가, 저가, 종가 데이터를 사용하였다. ECOS 데이터는 2024년 7월 전에는 15:30 종가만 제공되나 이후에는 15:30 종가와 익일 02:00 종가가 모두 제공된다. 역외 시장 및 시간대별 변동성 분석에는 Refinitiv에서 제공하는 원/달러 현물환 및 1개월물 NDF의 거래 시간대별 고가ㆍ저가 데이터를 활용하였다. 거래 시간대는 주요 국제금융센터의 거래시간을 기준으로 아시아 시간대(Asia Session 09:00~17:00), 유럽 시간대(Europe Session 17:00~익일 02:00), 미국 시간대(Americas Session 22:00~익일 06:00)로 구분된다.4) 유럽 시간대는 거래시간 연장 전에는 NDF만 거래되었으나, 연장 이후에는 역내 정규장이 함께 운영되어 두 시장 간 직접 비교가 가능하다.

2. 분석방법

본 절에서는 거래시간 연장 정책의 효과를 식별하기 위해 사용하는 분석 모형과 변수 정의를 설명한다. 분석은 세 가지 층위에서 정책 효과를 상호보완적으로 평가하는 구조로 설계되었다. 첫째, 유럽 시간대 분석은 동일 시간대에서의 변동성 변화를 분절회귀를 중심으로 포착한다. 둘째, 갭 변동성 분석은 야간 거래 공백 축소의 효과를 측정한다. 셋째, 꼬리위험 분석은 역내 시장의 일간 변화율을 기준으로 극단적 환율 변동에 대한 시장의 노출 정도를 점검한다. 이 세 분석은 각각 동일 시간대 변동성, 야간 갭 리스크, 일별 극단적 등락이라는 서로 다른 측면을 다룬다. 이 가운데 유럽 시간대 변동성을 종속변수로 하는 분절회귀 모형이 핵심 분석에 해당한다.

한편 본 분석은 거래시간 연장에 수반되는 거래량 변동의 효과를 별도로 분리하지 않는다. 일중 거래 시간대별 거래량 데이터를 확보하지 못한 제약5)도 있으나, 보다 근본적으로 본 연구의 분석 목적이 거래량 효과를 통제한 순수한 ‘시간 연장’ 효과의 추정이 아니라, RFI 참여 확대 등에 따른 유동성 변화와 같이 거래시간 연장에 따른 정책 패키지가 시장 안정성에 미친 총효과(total effect)를 평가하는 데 있기 때문이다. 따라서 이하의 분석 결과는 거래시간 연장의 순효과가 아닌, 정책 시행이 수반한 제도적ㆍ구조적 변화의 종합적 영향으로 해석되어야 한다.

가. 분절회귀 모형

정책 시행일(2024년 7월 1일)을 기준으로 변동성의 구조적 변화를 식별하기 위해 분절회귀(interrupted time series) 모형을 사용한다.6) 이 모형은 거래시간 연장 시행 시점의 즉각적인 수준 변화(level shift)와 이후의 추세 변화(slope change)를 동시에 추정할 수 있다. 이를 통해 거래시간 연장의 효과가 정책 시행 즉시 나타나기보다 시장 참여자의 적응, 유동성 축적, 전자거래 인프라 확충 등을 통해 점진적으로 발현될 가능성을 포착한다.

여기서 종속변수인

본 연구에서는 이 측정법을 세 가지 시간대에 적용한다. 첫째로, 유럽 시간대 변동성이다. 동일한 시간대에서 거래시간 연장 전 NDF의 변동성과 거래시간 연장 후 정규장의 변동성을 비교하면, 측정 시간대가 동일하므로 정책 효과를 직관적으로 해석할 수 있다. 추가적으로 미국 시간대의 NDF 변동성 및 역내 시장의 전체 거래일 변동성에 대해서도 동일한 분절회귀를 수행하여 유럽 시간대 정규장 도입의 간접적 파급효과(spillover)를 확인한다. 다만 전체 거래일 변동성의 경우 거래시간 연장 전(09:00~15:30, 6.5시간)과 연장 이후(09:00~익일 02:00, 17시간)에 측정창이 상이한 점에 유의해야 한다.

또한,

분절회귀의 대역폭은 편의ㆍ분산 상충(bias-variance tradeoff)을 고려하여 설정하였다. 좁은 대역폭은 국소적 타당성을 높이나 검정력이 낮아지고, 넓은 대역폭은 검정력을 높이나 먼 관측치의 편의 위험이 커진다. 아울러 추정 모형에서 정책 전후의 시간 추세를 선형으로 근사하는데, 대역폭이 지나치게 넓으면 변동성 경로의 비선형성을 포착하지 못하여 추세 계수(κ)와 수준 이동 계수(τ)의 추정이 동시에 불안정해질 수 있다. 실제로 ±75 거래일 이상에서는 모형 적합도(R²)가 급격히 하락하고 추정치의 부호가 반전되는 현상이 관찰되었다. 이를 고려하여 본 연구에서는 선형 근사가 유효한 범위 내에서 ±40 및 ±60 거래일(각각 약 2개월, 3개월)을 사용하되, 표본 규모와 국소적 타당성 간의 균형을 감안하여 ±60 거래일을 기본 대역폭으로 설정하였다.

나. 갭변동성 분석

갭 변동성은 전일 종가와 당일 시가 간의 괴리로 정의되며, 거래 공백 시간에 축적된 정보 충격을 반영한다.

분석에는 방향성을 제거한 갭의 절대값(

다. 꼬리위험 분석

변동성의 평균적 변화와 별개로, 극단적 환율 변동에 대한 시장의 노출 정도가 달라졌는지를 점검한다. 꼬리위험 분석은 ECOS 역내 시장의 일간 변화율을 바탕으로 다음 세 가지 지표를 사용한다. 첫째, 극단치 빈도이다. 전체 표본(정책 전+후)의 상하위 1% 및 5% 분위를 기준선으로 설정한 뒤, 정책 전후 각 기간에서 이 기준을 초과하는 거래일의 비율을 비교한다. 둘째, 위험가치(Value-at-Risk: VaR)이다. 2024년 7월 전후 각 기간별로 일간 변화율의 95% 및 99% 분위수를 산출하여 하방ㆍ상방 VaR을 각각 비교한다. 분석 기간 중 원/달러 환율의 추세적 상승이 상방 꼬리위험을 과대 추정할 수 있으므로, 상방과 하방 분위수의 절대값 평균으로 산출한 대칭 VaR을 함께 사용한다. 셋째, 조건부 기대손실(Expected Shortfall: ES)이다. ES는 VaR을 초과하는 손실의 조건부 기댓값으로, 극단적 상황에서의 평균 손실 크기를 나타내며 VaR과 동일하게 대칭 지표를 적용한다.

Ⅲ. 분석 결과

본 장에서는 Ⅱ장에서 제시한 분석 틀에 따라 유럽 시간대 분절회귀, 갭 변동성, 꼬리위험 순서로 결과를 보고한다.

1. 유럽 시간대 분석

가. 분절회귀 분석

기본 분석인 유럽 시간대 변동성에 대한 분절회귀 결과가 <표 Ⅲ-1>에 제시되어 있다. 2024년 7월 전에는 NDF만 거래되었던 시간대에서 이후 역내 정규장이 개설된 효과를 포착하는 분석으로, 동일 시간대 비교라는 점에서 측정 편의가 없는 식별 전략에 해당한다.

기본 대역폭(±60 거래일)에서 즉시효과(τ)는 0.07로 사실상 0에 가까우며 통계적으로 유의하지 않다(p=0.952). ±40 거래일에서도 τ=-0.08(p=0.946)로 비유의하다. <그림 Ⅲ-1>에서도 정책 시행일(점선) 전후로 뚜렷한 레벨 점프는 관찰되지 않으나, 정책 후 추세선이 전반적으로 낮은 수준에 위치해 있음을 확인할 수 있다. 한편 추세 변화(κ)는 모든 대역폭에서 비유의하여 정책 후 변동성이 시간에 따라 추가적으로 증가하거나 감소하는 경향은 관찰되지 않았다.

한편, 거래시간 연장 직후에는 시장 참여자들이 새로운 야간 거래 환경에 적응하는 과정에서 변동성이 일시적으로 변화했을 가능성이 있다. 이를 확인하기 위해 ±60 거래일 기본 모형에서 정책일 전후 일정 기간의 관측치를 제외하고 분석을 반복하였다. 전후 ±5일을 제외하면 τ=-0.28(p=0.853), ±10일 제외 시 τ=-0.99(p=0.605), ±14일 제외 시 τ=0.55(p=0.831)로, 모든 사양에서 통계적으로 유의하지 않았다. 이는 기본 모형의 결과와 일관되게 변동성의 유의한 구조적 변화가 관찰되지 않음을 보여준다. 또한, 통제변수의 구성을 달리하여 결과의 민감도를 점검하였다. 기본 모형(ln(VIX), DXY, 금리차)에 VKOSPI를 추가하면 τ가 0.10으로, Brent까지 추가하면 -0.169로 변화하며, 모든 사양에서 비유의하여 결과는 강건하다. 아울러 전체 표본을 활용한 분위수 회귀에서도 고변동성 시기(Q90)를 포함한 모든 분위수에서 정책 효과의 유의한 악화가 관찰되지 않았으며, 미국 시간대 NDF 파급효과, 매수ㆍ매도 호가 스프레드, 역내장 일중 변동성 등 보완 분석에서도 결과의 방향성은 일관되었다(부록 참조).

나. 정규장 vs NDF 비교

<그림 Ⅲ-2>는 거래시간 연장 이후 동일한 유럽 시간대에서 정규장과 NDF의 일별 변동성을 산점도로 나타낸 것이다. 45도선 아래에 위치한 관측치가 전체의 66%(260일)로, 대부분의 거래일에서 정규장이 NDF보다 낮은 변동성을 보였다. 평균적으로도 정규장(5.8%)이 NDF(6.0%)를 하회하여 45도선 아래에 위치한다. 정규장과 NDF의 평균적 차이는 통계적으로 유의하였다.9)

이 결과는 역내 정규장이 동일 시간대의 NDF 시장에 비해 상대적으로 낮은 변동성을 보이며, 보다 안정적인 가격 형성 환경을 제공할 가능성을 시사한다. 그 배경으로는 NDF 시장이 차액결제 방식의 특성상 투기적 포지션의 영향을 상대적으로 크게 받는 반면, 역내 정규장은 실물 환전 수요와 다양한 시장 참여자의 거래가 반영되는 점을 들 수 있다. 다만, 정규장 개설 자체가 유럽 시간대 NDF 시장의 참여자 구성과 유동성 구조를 변화시켰을 가능성이 있으므로, 관찰된 변동성 차이를 전적으로 시장 유형의 우열로 귀속시키는 데는 유의가 필요하다. 그럼에도 역내 정규장의 변동성이 NDF 대비 낮게 나타난 점은, 향후 24시간 거래 확대 시 역내 시장의 가격 형성 기능이 더 넓은 시간대로 확장될 수 있음을 시사한다.

2. 갭 변동성

<그림 Ⅲ-3>은 갭 변동성(전일 종가 대비 익일 시가의 절대 변화율)의 추이를 나타낸다. 거래시간 연장 전후의 갭 변동성 수준 차이는 시각적으로도 뚜렷하게 확인된다. 연장 전에는 갭 변동성이 평균 0.306%로 0.2~0.5% 범위에서 등락하였으나, 연장 이후에는 평균 0.145%로 크게 낮아지며 0.1~0.2% 범위에서 안정되는 모습을 보였다. 특히 정책 시행 직후부터 갭 변동성 수준이 급격히 하락한 점은 야간 거래 공백 축소의 즉각적인 효과를 반영하는 것으로 해석된다. 이러한 갭 변동성의 축소는 통계적으로도 매우 유의하며(t=9.64, p<0.01), 거래시간 연장이 갭 리스크 완화에 기여했음을 시사한다.

이러한 갭변동성의 감소를 보다 엄밀하게 확인하기 위해, 거래시간 연장 후 동일 기간을 대상으로 종가 기준만을 달리한 비교를 수행하였다. <그림 Ⅲ-3>에서 파란 실선은 정책 전과 동일한 기준(전일 15:30 종가→당일 시가)을, 빨간 점선은 현행 기준(전일 02:00 종가→당일 시가)을 나타낸다. 동일 기간에서 비교하면 외부 시장 환경의 차이가 배제되므로, 거래시간 연장의 효과를 보다 직접적으로 확인할 수 있다. 파란 실선과 빨간 점선의 차이(음영 부분)는 야간 연장 시간대(15:30~02:00)에서 흡수된 정보 충격의 크기를 나타낸다. 동일 기준 갭변동성(15:30 종가 기준) 대비 현행 갭변동성(02:00 종가 기준)이 통계적으로 유의하게 낮은 것(t=9.90, p<0.01)으로 나타나, 야간 정규장이 단순히 거래 공백을 축소하는 것을 넘어 해외 뉴스와 가격 변동을 실시간으로 흡수함으로써 갭 리스크를 실질적으로 완화하고 있음을 확인하였다. 아울러 회색 점선으로 표시된 연장 전 추세의 외삽선과 비교하면, 동일 기준 갭변동성(파란 실선)은 기존 추세 수준에서 형성되고 있어 정책 후 기간의 외부 시장 환경이 갭변동성을 추가로 축소시킨 것은 아님을 알 수 있다. 이러한 조건에서도 현행 기준(빨간 점선)이 기존 추세를 크게 하회한다는 점은 야간 연장 시간대의 정보 흡수 효과가 실질적임을 뒷받침한다.

이러한 변동성 감소는 기계적 효과와 추가적 효과로 구분하여 이해할 수 있다. Ⅱ장에서 언급한 바와 같이 환율이 확률보행 과정을 따른다고 가정할 경우, 야간 공백 시간이 17.5시간에서 7시간으로 축소되면 기대되는 갭 변동성 감소율은 약 36.8%10)이다. 그러나 실제 관측된 감소율은 52.6%로, 기계적 감소분을 약 16%p 상회한다. 이러한 추가적인 감소는 야간 시간대에 역내 정규장이 운영되면서 해외 뉴스와 가격 변동이 실시간으로 반영됨에 따라, 익일 개장 시점에 한꺼번에 조정되어야 할 미반영 정보(information backlog)가 줄어든 데 기인한 것으로 해석된다. 또한 RFI 제도 도입을 통해 해외 금융기관의 역내 시장 참여가 확대되면서 야간 유동성과 가격발견 기능이 개선된 효과도 일부 반영된 것으로 보인다.

갭 리스크의 축소는 시장 참여자 측면에서도 중요한 의미를 갖는다. 거래시간 연장 이전에는 15:30 이후 17.5시간 동안 역내 현물시장에서 포지션 조정이 불가능하여 NDF 시장을 통한 간접적 헤지에 의존할 수밖에 없었다. 그러나 거래시간 연장 이후에는 야간에도 역내 시장에서 직접 거래가 가능해지면서 갭에 노출되는 시간이 7시간으로 축소되었다. 이는 특히 외국인 투자자에게 한국 외환시장에서의 위험관리 편의성이 크게 개선되었음을 의미한다.

3. 꼬리위험 및 야간 리스크 사례

거래시간 연장 이후 극단적 환율 변동이 증가했는지를 ECOS 역내 시장의 일간 변화율을 기준으로 분석하였다. 여기서 일간 변화율은 정책 전에는 15:30 종가 기준, 정책 후에는 02:00 종가 기준으로 산출하였다. 따라서 정책 후 변화율에는 야간 연장 시간대의 변동이 포함되어 있어, 시간 연장에 따른 추가적 위험 노출까지 반영한 보수적인 측정이다. 분석을 위해 사용된 꼬리위험 지표인 VaR과 ES는 상방ㆍ하방 분위수의 절대값 평균으로 산출한 대칭 지표를 사용하였다. <그림 Ⅲ-4>는 이러한 꼬리위험 지표 결과를 제시하고 있다.

주목할 점은 정책 후 일간 변화율에는 야간 연장 시간대(15:30~02:00)의 가격 변동이 추가로 반영되어 있어, 거래시간 연장에 따른 추가적 위험 노출까지 포함한 보수적 측정임에도 꼬리위험이 악화되지 않았다는 사실이다. 대칭 VaR(99%)는 정책 전 1.58%에서 정책 후 1.33%로 약 16% 줄었으며, 대칭 ES(99%)도 1.86%에서 1.68%로 감소하였다. 극단치 빈도(상하위 1% 기준)는 정책 전 2.0%에서 정책 후 1.4%로 감소하였으나 통계적으로 유의하지 않은 반면, 5% 기준으로는 12.1%에서 7.4%로 감소하여 통계적으로도 유의하였다. 다만 정책 후 변화율이 야간 시간대의 변동을 추가로 포함하는 만큼, 꼬리위험 지표의 개선보다는 추가적 위험 요인이 반영되었음에도 악화되지 않았다는 점에 해석의 무게를 둘 필요가 있다. 한편, <그림 Ⅲ-5>의 커널밀도 분포11)를 보면, 정책 후 분포가 정책 전에 비해 전체적인 형태가 크게 변하지 않았다. 이는 거래시간 연장이 변화율 분포의 구조적 변화를 초래하지 않았음을 시사한다. 이러한 결과는 앞서 유럽 시간대 변동성에 대한 분위수 회귀에서 고변동성 시기(Q90)의 즉시 효과가 통계적으로 유의하지 않았다는 분석과도 정합적이며, 거래시간 연장이 극단적 변동성 발생 빈도나 규모를 악화시키지 않았다는 결론을 서로 다른 측정 기준에서 확인해 준다.

이 변화율 분포의 구조적 변화를 초래하지 않았음을 시사한다. 이러한 결과는 앞서 유럽 시간대 변동성에 대한 분위수 회귀에서 고변동성 시기(Q90)의 즉시 효과가 통계적으로 유의하지 않았다는 분석과도 정합적이며, 거래시간 연장이 극단적 변동성 발생 빈도나 규모를 악화시키지 않았다는 결론을 서로 다른 측정 기준에서 확인해 준다.

이상의 정량적 분석과 별개로, 리스크 관리 차원에서는 야간 시간대에 발생한 예상치 못한 정치경제적 이벤트 발생으로 환율이 얼마나 급변했는지를 사례별로 검토할 필요가 있다. 첫째로, 2024년 12월 3일 비상계엄 선포 당시를 살펴보면, 역내 시장 15:30 종가는 1,402.9원이었으나, 당일 저녁 비상계엄 선포 이후 야간 거래에서 1,442.0원까지 급등하여 15:30 종가 대비 39.1원(2.8%) 상승하였다. 이후 계엄 해제 소식이 전해지면서 02:00 종가는 1,425.0원으로 다소 하락하였으나, 15:30 종가 대비 22.1원(1.6%) 높은 수준이었다. 익일(12월4일) 시가는 1,418.1원으로 전일 야간 종가 대비 소폭 하락 출발하였다.

둘째로, 2025년 4월 미국 트럼프 행정부의 상호관세 발표에 따른 환율 변동을 살펴보면, 한국 시간 4월 3일 새벽 5시 트럼프 대통령의 상호관세 발표 이후, 4월 3일 주간 거래에서 원/달러 환율은 시가 대비 오히려 하락하였다. 이는 해당 발표가 3월 하순부터 예고된 이벤트로서 시장에 상당 부분 선반영되어 있었고, 협상 가능성에 대한 기대가 즉각적인 충격을 완화하였기 때문이다. 결정적 충격은 4월 4일에 발생하였다. 한국 야간 거래 세션 중 중국의 보복관세 부과 발표에 따른 글로벌 무역전쟁 확전과 경기침체 공포가 심화되면서 원/달러 환율은 야간 거래 중 급등하여 02:00 종가가 15:30 종가 대비 26.9원(1.9%) 상승한 1,461.0원을 기록하였다.

끝으로, 본 분석의 표본 기간에는 포함되지 않으나, 2026년 3월 3일 미국의 이란 공습(2월 28일) 이후 호르무즈 해협 봉쇄 우려가 확산되면서 원/달러 환율이 급등한 사례도 주목할 필요가 있다. 3월 3일 15:30 종가는 1,466.1원이었으나, 야간 거래시간 중 글로벌 에너지 공급 차질 우려와 안전자산인 달러 수요가 확대되면서 환율은 장중 1,506.5원까지 상승하여 15:30 종가 대비 40.4원(2.8%) 급등하였다. 이후 미국 정부가 걸프 지역 선박에 대한 전쟁위험 보험 제공과 유조선 호위 가능성을 언급하면서 일부 우려가 완화되었고, 02:00 종가는 1,485.7원으로 고점 대비 되돌림이 있었으나 여전히 15:30 대비 19.6원(1.3%) 높은 수준에서 마감하였다.

세 사례에서 공통으로 관찰되는 것은, 야간 시간대에 15:30 종가 대비 20~40원(2~3%)의 급변이 발생한 뒤 부분적인 되돌림을 거쳐 02:00 종가가 고점보다 낮은 수준에서 형성되는 패턴이다. 야간 거래가 없었다면 과잉 반응 자체가 역내 시장에서 관찰되지 않았을 것이라는 반론이 가능하나, 이 경우에도 야간 충격은 NDF 시장에서 발생한 뒤 익일 시가에 한꺼번에 반영되었을 것이므로 충격이 소멸하는 것이 아니라 역내 참여자의 대응 기회 없이 지연될 뿐이다. 이 점에서 야간 거래는 충격을 시간적으로 분산시키고 되돌림의 기회를 제공하는 기능을 수행한다. 특히, 이러한 되돌림 패턴은 앞서 꼬리위험 분석에서 야간 시간대의 변동이 추가로 반영되었음에도 극단치 지표가 악화되지 않은 결과와도 정합적이다.

Ⅳ. 결론 및 시사점

본 연구는 2024년 7월 시행된 외환시장 거래시간 연장 정책이 원/달러 환율 변동성에 미친 영향을 다각적으로 분석하였다. 2023년 1월부터 2025년 12월까지의 783 거래일을 대상으로, ECOS 역내 시장 데이터와 Refinitiv 세션별 데이터를 활용하여 분절회귀, 갭 변동성, 꼬리위험 등 다층적 분석을 수행하였다.

분석의 핵심 결과는 다음과 같이 요약된다. 첫째, 거래시간 연장 후 변동성의 유의한 확대는 관찰되지 않았다. 유럽 시간대의 변동성을 대상으로 한 분절회귀 결과, 기본 추정모형 및 강건성 사양에서 즉시 효과가 통계적으로 유의한 양(+)의 값을 보이지 않았다. 또한 전체 표본을 활용한 분위수 회귀에서도 고변동성 시기를 포함한 모든 분위수에서 정책 효과의 점추정치가 음(–)의 방향으로 나타나, 거래시간 확대가 변동성을 악화시킨다는 우려는 실증적으로 뒷받침되지 않는다. 둘째, 동일한 유럽 시간대에서 역내 정규장의 변동성이 NDF 대비 약 3.8% 낮은 것으로 나타났다. 이는 역내 정규장이 NDF 시장보다 안정적인 가격 형성 환경을 제공하고 있음을 시사한다. 셋째, 야간 갭 변동성이 52.6% 감소하여 확률보행 기대치를 상회하는 추가적 감소 효과가 확인되었다. 이는 거래시간 연장의 가장 직접적인 효과로, 야간 정보 반영의 연속성 확보가 갭 리스크를 실질적으로 완화하였음을 보여준다. 넷째, 꼬리위험이 악화되지 않았다. 정규장의 일간 변화율 기준으로 VaR 및 조건부 기대손실(ES), 극단치 빈도 등 모든 지표가 거래시간 연장 후 유지되거나 악화되지 않았다. 특히 거래시간 연장 후 환율의 변화율은 야간 연장 시간대의 변동까지 포함한 보수적 측정임에도 꼬리위험이 증가하지 않았다는 점이 주목할 만하다.

물론, 이들 분석은 각각 고유한 한계를 지닌다. 유럽 시간대 분절회귀는 동일 시간창 내 비교라는 이점이 있으나, 정책 전 NDF와 정책 후 정규장이라는 서로 다른 시장 유형 간 비교를 수반하므로 순수한 정책 효과의 식별에는 한계가 있다. 갭 변동성은 통계적으로 가장 강한 효과를 보이지만, 측정 기준 시점(종가)의 변경에 따른 기계적 요인이 내재되어 있다. 꼬리위험 분석은 측정창이 정책 전후로 상이한 만큼, 개선되었다고 단정하기보다는 악화되지 않았다는 점에 해석의 무게를 두어야 한다. 그럼에도 이 세 분석이 서로 다른 측정 기준과 시간 차원에서 일관되게 변동성 악화의 증거를 발견하지 못한다는 점은, 개별 분석의 한계에도 불구하고 거래시간 연장이 시장 안정성을 훼손하지 않았다는 결론으로 수렴될 수 있는 근거를 제공한다.

2024년 12월 비상계엄 사태 등에서 목격되었듯이, 야간 시간대에 발생하는 글로벌 이벤트에 대한 실시간 가격 반응은 불가피하다. 그러나 거래시간 연장은 이러한 충격 자체를 제거하는 것이 아니라 그 ‘반영 방식’을 변화시키는 핵심 기제이다. 즉, 시장이 단절되었을 때 다음 날 시초가에 집중될 거대한 가격 충격을 야간 시간대 거래를 통해 시간적으로 분산시키고 점진적으로 소화하는 기능을 수행한다. 다만 야간 유동성이 제한적일 경우 충격 소화 과정에서 일시적 가격 왜곡이 수반될 수 있으므로, 향후 24시간 거래 확대 시에는 야간 유동성 공급 확충과 실시간 모니터링 체계 고도화가 반드시 병행되어야 한다.

결론적으로, 정책적 초점은 야간 거래 확대 자체에 대한 불안보다는 시장 안정 장치를 체계적으로 구축하는 데 두어야 한다. RFI를 포함한 다양한 시장 참여자의 야간 거래 참여를 활성화하여 시장의 깊이와 폭을 확충하고, 2025년 하반기와 같이 외환 수급이 일방향으로 쏠리는 상황에서도 시장 자체의 균형 회복 기능이 작동할 수 있는 기반을 마련해야 한다. 이와 함께, 본 분석의 결과는 MSCI 선진국 지수 편입 논의에 대해서도 보완적 시사점을 제공한다. MSCI는 외환시장 접근성을 주요 평가 요소로 고려하는데, 거래시간 연장이 시장 변동성을 유의하게 확대시키지 않으면서 갭 리스크를 완화하고, 역내 정규장이 NDF 대비 보다 안정적인 가격 형성 환경을 제공한다는 본 연구의 결과는, 외환시장 접근성 제고 조치가 시장 안정성을 훼손하지 않음을 보여주는 실증적 근거로 활용될 수 있다. 장기적으로 MSCI 선진국 지수 편입을 통한 글로벌 자금 유입이 실현될 경우, 유동성 확대가 시장을 안정시키고 이것이 다시 추가 자금 유입을 촉진하는 선순환 구조가 형성되어 한국 외환시장의 선진화가 완성될 것으로 기대된다.

1) 2009년 9월에 편입되었다.

2) 2025년 6월말 기준 선진국 관련 대표 지수((World, USA, EAFE 등)를 추종하는 자산은 7.8조 달러인 반면 신흥국 지수(EM)를 추종하는 자산은 1.4조 달러로 추정된다(MSCI, 2025).

3) 주요 선진국 통화는 장외시장 특성상 사실상 24시간 거래가 가능한 반면, 대만ㆍ인도 등 일부 아시아 역내 외환시장은 공식 거래시간이 제한되어 있어 야간 시간대의 가격발견이 역외 NDF 시장에 의존하는 구조이다.

4) Refinitiv의 세션 구분을 따르면 유럽 시간대 및 미국 시간대는 22:00~02:00 구간에서 중첩되는데, 이는 런던과 뉴욕 시장이 동시에 운영되는 시간대에 해당한다. 본 연구에서는 각 세션의 변동성을 해당 세션의 전체 구간을 기준으로 계산하였으며, 따라서 불가피하게 중첩 구간의 가격 변동은 두 세션의 변동성에 모두 반영된다.

5) 향후 거래 시간대별 거래량 데이터가 확보될 경우, 유동성 조정 지표를 활용한 분석이 보완된다면 정책 효과의 경로를 보다 세밀하게 식별할 수 있을 것이다.

6) 식별력 강화를 위해 표본 기간 중 유사한 제도 변화가 없었던 대만 달러(TWD) NDF를 통제집단으로 활용한 이중차분 분석을 시도하였으나, 정책 시행 이전 구간에서 두 통화의 변동성 추세가 통계적으로 유의하게 상이하여 평행추세(parallel trends) 가정이 충족되지 않았고, 모형 사양에 따라 추정 계수의 부호가 반전되는 등 추정치가 안정적이지 않아 본 연구에서는 분절회귀를 기본 분석으로 채택하였다.

7) 수식에서 4ln2는 환율의 로그값이 브라운 운동(Brownian motion)을 따른다는 가정 하에서 고가-저가 범위가 변동성을 체계적으로 과대추정하는 정도를 교정하는 역할을 한다.

8)

9) 동일 거래일의 정규장ㆍNDF 변동성을 쌍(pair)으로 묶어 차이를 검정한 결과, 정규분포를 가정하는 대응표본 t-검정(t=-7.99, p<0.001)과 분포 가정이 필요 없는 Wilcoxon 부호순위 검정(z=-7.95, p<0.001) 모두에서 유의하여, 검정 방법에 관계없이 결과가 일관됨을 확인하였다.

10) 확률보행 가정은 시간대별 변동성이 균일하다는 전제를 포함한다.

11) 평균을 보정하지 않은 일별 변동률을 그린 것으로 정책 전 평균이 +0.029%, 정책 후 +0.007%로 둘 다 거의 0에 가까워서 실질적인 차이는 미미하다.

12) 분위수 회귀는 전체 표본을 사용하되, Q90 추정에 실질적으로 영향을 미치는 관측치는 상위 10%에 해당하는 약 77거래일이다. 이는 ±60 거래일 대역폭(121거래일) 내에서 Q90을 추정할 경우 실질 관측치가 약 12거래일에 불과한 점을 고려한 것이다.

참고문헌

기획재정부, 2025. 7. 4, 외환시장 거래시간 연장 지난 1년 동향과 추가 개선방안, 보도자료.

김한수, 2025, MSCI 시장접근성 평가 분석과 한국의 대응 방향, 자본시장연구원 『자본시장포커스』 2025-17.

대한민국 정부, 2025, 『이재명정부 123대 국정과제』.

이승호, 2022, 『MSCI 선진국지수 편입의 효과, 선결과제 및 시사점』, 자본시장연구원 이슈보고서 22-06.

재정경제부, 2026. 1. 9, MSCI 선진국 지수 편입을 위한 외환ㆍ자본시장 종합 로드맵, 보도자료.

Bloomberg, 2026. 1. 14, South Korea is right to worry about a weakening won.

MSCI, 2025, Index Pathways to Access India’s Evolving Markets.

Parkinson, M., 1980, The extreme value method for estimating the variance of the Rate of return, Journal of Business 53(1), 61–65.

<부록> 유럽 시간대 분위수 회귀 및 보완 분석

1. 분위수 회귀

본문에서 언급한 좁은 대역폭의 분절회귀는 변동성의 조건부 평균에 대한 정책의 순효과를 정밀하게 식별하는 데 유리하다. 그러나 정책적으로 보다 중요한 질문인 고변동성 거래일, 즉 변동성 분포의 상위 분위에서도 정책 효과가 동일한지 여부를 확인하기 위해서는 분석 방법의 확장이 요구된다. 좁은 대역폭 내에서 극단치(tail)를 추정할 경우, 관측 표본의 절대적 부족으로 인해 통계적 검정력(statistical power)이 급격히 저하되는 한계가 발생하기 때문이다.

이를 극복하고 상위 분위(Q90) 추정의 정밀도와 충분한 자유도(degrees of freedom)를 확보하기 위해, 동일한 모형을 전체 표본을 활용한 분위수 회귀(quantile regression)12)로 확장하여 분석하였다. 단, 표본 기간 확대에 따라 유입될 수 있는 거시경제적 환경 변화의 영향은 기존 모형과 동일하게 글로벌 매크로 변수(ln(VIX), DXY, 금리차 등)를 포함하여 통제하였다. 결과는 <부록 표 1>에 정리되어 있다.

<부록 표 1>에서 모든 분위수의 τ는 음(–)의 방향으로 추정되어(Q25: –0.31, Q50: –0.17, Q75: –0.38) 분절회귀와 방향이 일관된다. 고변동성 시기에 해당하는 Q90에서도 τ의 점추정치는 –1.23으로 음의 방향이며 95% 신뢰구간의 상한도 0 근방에 위치하여, 고변동성 시기에서 변동성이 유의하게 악화되었다는 증거는 발견되지 않는다. 모든 분위수에서 τ의 동시 동일성 검정(F=0.19, p=0.901) 역시 귀무가설을 기각하지 못하여, 정책 효과가 변동성 분포의 특정 영역에서 차별적으로 나타난다는 증거는 발견되지 않았다.

2. 보완 분석

이하에서는 분석 대상을 유럽 시간대가 아닌 다른 시간대와 지표로 확장하여 결과의 일관성을 확인한다. 구체적으로 미국 시간대 NDF 변동성에 대한 파급효과, 마감 시점의 매수·매도 호가 스프레드의 변화, 역내장 기준 일중 변동성을 검토하며, 모든 분석에 기본 대역폭(±60 거래일)을 동일하게 적용하였다. 다만, 이들 분석은 각각 측정 시점이나 조건에 한계가 있는 만큼 보조적 참고 자료로 해석할 필요가 있다.

가. 미국 시간대 NDF 파급효과

거래시간 연장으로 유럽시간대 정규장 도입의 간접적 파급효과를 확인하기 위해 미국 시간대 NDF 변동성에 대해서도 동일한 분절회귀를 수행하였다. 이 시간대는 정책 전후 모두 NDF만 거래되는 구간으로, 측정 조건이 동일하다. 분석 결과 τ는 –0.36(p=0.757)으로 유의하지 않으며, 유럽 시간대의 정규장 도입이 그 이후 미국 시간대 NDF 시장에까지 뚜렷한 변동성 축소 효과를 미치지는 않은 것으로 나타났다.

나. 매수ㆍ매도 호가 스프레드

유동성 변화의 간접 지표로서 매수ㆍ매도 호가 스프레드를 확인하였다. 다만 Refinitiv에서 가용한 데이터는 마감 시점의 매수ㆍ매도 호가이므로 거래시간 연장 전후의 측정 시점이 상이하다. 이러한 한계를 감안하여 분석한 결과, 원/달러 현물환 스프레드에 대한 분절회귀에서 τ=-2.85(p=0.264)로 스프레드가 축소되는 방향의 추정치가 나타났다. 거래시간 연장 전 평균 스프레드는 11.5bps, 정책 후에는 12.6bps로 단순 평균만 보면 확대된 것처럼 보이나, 이는 2024년 하반기 이후의 환율 수준 상승과 글로벌 변동성 확대가 반영된 결과이다.

<부록 그림 1>의 추이를 보면, 정책 시행 직후 일시적으로 스프레드가 확대되었다가 2025년 하반기 이후 점진적으로 축소되는 패턴이 관찰된다. 분절회귀 추정치를 측정 시점의 한계로 인해 액면 그대로 해석하기는 어려우나, 적어도 거래시간 연장 이후 스프레드가 추세적으로 확대되는 양상은 나타나지 않았다. 한편, 미국 시간 마감 시점 기준으로 산출한 NDF 매수-매도 호가 스프레드에 대해서도 동일한 분절회귀 모형을 사용하여 분석한 결과 즉시효과에는 유의한 변화가 관찰되지 않아(τ=2.99, p=0.462), 미국 시간대의 유동성 역시 정책 전후로 유의한 변화가 없는 것으로 확인되었다.

다. 역내장 기준 일중 변동성

역내 시장의 일중 고가ㆍ저가를 이용하여 산출한 전체 거래일 변동성에 대해서도 분절회귀를 수행하였다. 다만 이 변수는 정책 시행 전(6.5시간)과 정책 시행 후(17시간) 간 측정 창(window)이 약 2.6배 차이가 나므로, 정책 효과를 직접적으로 식별하는 지표로는 한계가 있다. 이러한 제약을 전제로 분석한 결과, 추정된 수준 변화 계수는 τ=+1.31(p=0.275)로 통계적으로 유의한 변화는 관찰되지 않았다. 즉, 측정 창이 6.5시간에서 17시간으로 크게 확대되었음에도 일중 변동성이 유의하게 증가했다는 증거는 발견되지 않았다.