자본시장포커스

2024 04/01

미국 SPAC 시장 부진에 따른 투자자 보호 및 시장 신뢰 구축을 위한 SEC의 규제안

2024-07호

PDF

- 요약

- □ 미국 SPAC 시장은 2020년 전후로 주식시장에서 인기를 얻으며 한때 크게 성장하였으나, 기존 IPO보다 손쉬운 상장 절차로 인해 규제의 사각지대에 놓이게 되면서 투자자 피해가 지속적으로 발생하고 법정 분쟁이 증가, 현재 해당 시장에 대한 신뢰가 매우 떨어진 상태

□ 이에 SEC는 SPAC 시장의 신뢰도를 높이고 투자자를 보호하기 위해 스폰서에 지불하는 비용, 예상되는 이해상충요소, 지분 희석 여부 등에 대한 공시 요건을 강화하고, 예측치 산정에 있어서 기존 IPO시와 마찬가지로 법적 책임을 강화

□ 우리나라의 경우 몇년 전까지만 해도 SPAC이 이슈가 되었으나, 최근에는 대형 SPAC이 잇따라 상장폐지되면서 금감원은 투자자 주의를 당부하였으며, 관련 기업공시기준을 강화할 예정

□ 미국은 2020년 전후로 SPAC 시장이 과열되면서 투자자 피해가 지속적으로 발생하였으며, 투자자들의 집단 소송으로 이어지면서 시장 자체에 대한 신뢰가 매우 떨어진 상태

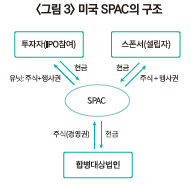

— SPAC(Special Purpose Acquisition Company)은 합병을 위한 페이퍼컴퍼니로 발기인(sponsor)들이 자금을 모아 주식시장에 상장을 한 이후 적절한 비상장 기업을 모색 후 해당 기업과 합병을 통해 수익을 내는 구조

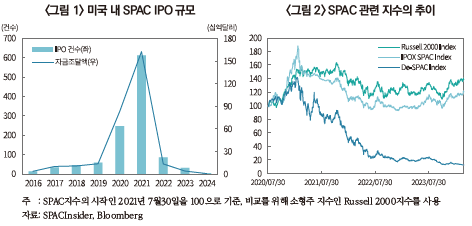

— 2020년 기준 미국의 SPAC 상장건수는 248건, 2021년에는 613건이 상장, 한때 미국 전체 상장건수의 63%를 차지할 정도로 성행하였으나, 2022년에는 86건, 2023년에는 31건만이 상장1)

・전기차 업체 루시드, 공유오피스 업체인 위워크 등 합병에 성공한 SPAC기업들의 주가가 폭락하거나 파산 신청에 이르는 경우가 많았으며, 이로 인해 투자자들 큰 손실을 기록

・SPAC의 상장을 주선하는 은행의 입장에서도 투자자들에 의한 법정 다툼에 휘말리는 등 위험이 증가함에 따라 이를 기피

— SPAC 시장이 크게 하락하자 SPAC 관련 ETF 상품의 가격 또한 하락하였으며, 2021년 중순에는 SPAC지수의 하락에 따라 수익이 올라가는 구조인 Short De-SPAC ETF(티커: SOGU) 상품이 출시되었음

・IPOX사의 SPAC지수는 2021년 2월의 고점 대비 2024년 3월 말 현재 36.5% 하락(940.33 → 597.46)하였으며, SPAC 합병에 성공한 25개 회사를 추종하는 De-SPAC지수는 2021년 2월 고점 대비 91.0%하락(1,598.20 → 143.51)

□ 미국 증권거래위원회(SEC)는 SPAC 시장에 대한 신뢰회복을 위해 투자자 보호를 강화한 SPAC 및 De-SPAC 관련 법제를 재정비2)하여, 기존 IPO 수준과 비슷한 수준의 공시를 요구하고 있으며, De-SPAC 시 예측치에 대한 법적 책임을 강화

— SPAC을 설립한 발기인(sponsor)에 지불하는 비용, 예상되는 이해상충요소, 합병 시 발생할 수 있는 기존 주주 지분율 감소에 따른 지분 희석 여부 및 SPAC상장과 De-SPAC(대상기업을 찾아 합병절차를 밟는 것) 시 투자자에게 중요한 내용 등에 대한 공시 요구

— 발기인과 관련 회사(affiliate, 주로 회계법인이 되는 외부평가법인 등), SPAC 기업, 합병 주관사가 일반 주주와 분쟁이 생길 경우 공시 의무화

・발기인의 경우 공모시장을 통해 SPAC 주식을 취득한 일반투자자보다 주식 취득 단가가 낮으며, 합병에 성공하는 경우에는 보통 더 많은 주식을 배당 받을 수 있는 권리 조항이 존재

・외부평가법인의 경우 SPAC 상장 법인으로부터 외부평가업무를 수임하기 위해 관대하게 평가할 가능성 존재3)

— 특정 상황에서 De-SPAC 거래 시 타겟기업은 SPAC 기업과 공동등록인이되어 해당 거래와 관련된 공시 사항에 대한 책임을 지게 됨

— SPAC을 포함한 페이퍼컴퍼니와 관련된 합병 거래는 주주들의 유가증권 판매로 간주

— SPAC의 피인수 기업에 대한 전망 근거를 명확히 하고, 기업의 매출 및 영업이익에 대한 추정치를 높게 잡아 고평가하려는 관행을 없애기 위해 합병시 예측치에 대한 법적 책임을 기존 IPO와 같은 수준으로 강화

・그간 SPAC은 기업간 합병으로 간주되어 피합병 기업의 실적이나 이익 추정(forward-looking statement)에 대해 법적 책임을 면제 받을 수 있었으나 해당 면책조항(Public Securities Litigation Reform Act(PSLRA) safe harbor)을 더 이상 받을 수 없게 되어, 전통적인 IPO시와 마찬가지로 기업 가치평가에 대한 책임을 지게 됨

□ SEC의 규제 강화 조치는 발표된 후 5개월 안에 효력을 발휘하게 되는데, 이에 대한 시장의 반응은 매우 비판적으로, SPAC 시장의 침체를 더욱 가속화 시키는 조치라는 주장4)5)

— 이번 조치는 2022년 3월에 처음 규제안이 나온 지 2년만에 통과된 것으로, 중소증권사를 대표하는 단체인 ASA(American Securities Association)에서도 이번 조치는 사기업들의 상장시장으로의 접근을 막는 정책이라고 비판

— 또한 시장이 너무 망가지기 전에 시의적절히 대응책이 나와 자정작용을 도왔어야 하나, 시장에 대한 신뢰가 떨어지고 시장 침체가 된 2024년에야 관련 규제가 통과되어 다소 늦은 감이 있다는 의견

□ 2009년에 SPAC을 도입한 우리나라의 경우에도 한때 많은 인기를 누렸으나, 최근에는 대형 SPAC이 잇따라 상장폐지되면서 금감원은 투자자 주의를 당부6)하였으며, 기업공시기준을 강화할 예정

— 최근 시가총액 3,895억원의 대규모 합병상장을 시도하던 크리에이츠가 고평가 논란 등으로 상장이 무산되면서 해당 SPAC의 주가는 하락7)

— 금감원은 2023년 신규 상장 SPAC의 상장일 주가 급등에 대해 투자자들이 주의할 것을 당부8)하였으며 2023년 12월 관련 기업공시기준을 강화 내용을 예고하고 시행할 예정9)

・금감원에 따르면 국내 SPAC 상장 기업의 매출액과 영업이익의 추정치가 실제치와의 괴리가 있으며, 그 괴리는 1차년도에 대한 추정을 할 때보다 5차년도에 대한 추정치가 실제치와의 괴리가 커져, 추정 연차가 높아질수록 그 괴리는 더 커지는 경향이 있음을 지적

・회계법인의 SPAC 상장 기업 외부평가 이력 및 외부평가업무 외 타 업무 수임내역 등을 증권신고서 공시항목으로 추가

・SPAC 상장 기업의 영업실적 사후정보가 충실히 공시되도록 작성양식 개선 등

1) Mackintosh, P., 2024. 1. 11, IPO market remained muted in 2023, but Tailwinds are expected this year, Nasdaq.

2) Gensler, G., 2024. 1. 24, Statement on final rules regarding special purpose acquisition companies (SPACs), shell companies, and projections.

3) 금감원, 2023. 12. 7, 스팩상장 기업의 미래 영업실적 추정 현황 및 제도개선 추진, 보도자료.

4) FT., 2024. 1. 29, New SEC rules on Spacs shut the barn door after horses have bolted.

5) FT., 2023. 1. 24, SPAC mania is dead. The SEC wants to keep it that way.

6) 금감원, 2023. 7. 27, 신규 상장 스팩(SPAC)의 상장 주가 급등 관련 투자자 유의사항, 보도자료.

7) 파이낸셜뉴스, 2024. 2. 22, 공모금액 300억 이상 메가스팩, 합병하려니 ‘고평가 논란’.

8) 금감원, 2023. 7. 27, 신규 상장 스팩(SPAC)의 상장 주가 급등 관련 투자자 유의사항, 보도자료.

9) 금감원, 2023. 12. 7, 스팩상장 기업의 미래 영업실적 추정 현황 및 제도개선 추진, 보도자료.

— SPAC(Special Purpose Acquisition Company)은 합병을 위한 페이퍼컴퍼니로 발기인(sponsor)들이 자금을 모아 주식시장에 상장을 한 이후 적절한 비상장 기업을 모색 후 해당 기업과 합병을 통해 수익을 내는 구조

— 2020년 기준 미국의 SPAC 상장건수는 248건, 2021년에는 613건이 상장, 한때 미국 전체 상장건수의 63%를 차지할 정도로 성행하였으나, 2022년에는 86건, 2023년에는 31건만이 상장1)

・전기차 업체 루시드, 공유오피스 업체인 위워크 등 합병에 성공한 SPAC기업들의 주가가 폭락하거나 파산 신청에 이르는 경우가 많았으며, 이로 인해 투자자들 큰 손실을 기록

・SPAC의 상장을 주선하는 은행의 입장에서도 투자자들에 의한 법정 다툼에 휘말리는 등 위험이 증가함에 따라 이를 기피

— SPAC 시장이 크게 하락하자 SPAC 관련 ETF 상품의 가격 또한 하락하였으며, 2021년 중순에는 SPAC지수의 하락에 따라 수익이 올라가는 구조인 Short De-SPAC ETF(티커: SOGU) 상품이 출시되었음

・IPOX사의 SPAC지수는 2021년 2월의 고점 대비 2024년 3월 말 현재 36.5% 하락(940.33 → 597.46)하였으며, SPAC 합병에 성공한 25개 회사를 추종하는 De-SPAC지수는 2021년 2월 고점 대비 91.0%하락(1,598.20 → 143.51)

— SPAC을 설립한 발기인(sponsor)에 지불하는 비용, 예상되는 이해상충요소, 합병 시 발생할 수 있는 기존 주주 지분율 감소에 따른 지분 희석 여부 및 SPAC상장과 De-SPAC(대상기업을 찾아 합병절차를 밟는 것) 시 투자자에게 중요한 내용 등에 대한 공시 요구

— 발기인과 관련 회사(affiliate, 주로 회계법인이 되는 외부평가법인 등), SPAC 기업, 합병 주관사가 일반 주주와 분쟁이 생길 경우 공시 의무화

・발기인의 경우 공모시장을 통해 SPAC 주식을 취득한 일반투자자보다 주식 취득 단가가 낮으며, 합병에 성공하는 경우에는 보통 더 많은 주식을 배당 받을 수 있는 권리 조항이 존재

・외부평가법인의 경우 SPAC 상장 법인으로부터 외부평가업무를 수임하기 위해 관대하게 평가할 가능성 존재3)

— 특정 상황에서 De-SPAC 거래 시 타겟기업은 SPAC 기업과 공동등록인이되어 해당 거래와 관련된 공시 사항에 대한 책임을 지게 됨

— SPAC을 포함한 페이퍼컴퍼니와 관련된 합병 거래는 주주들의 유가증권 판매로 간주

— SPAC의 피인수 기업에 대한 전망 근거를 명확히 하고, 기업의 매출 및 영업이익에 대한 추정치를 높게 잡아 고평가하려는 관행을 없애기 위해 합병시 예측치에 대한 법적 책임을 기존 IPO와 같은 수준으로 강화

・그간 SPAC은 기업간 합병으로 간주되어 피합병 기업의 실적이나 이익 추정(forward-looking statement)에 대해 법적 책임을 면제 받을 수 있었으나 해당 면책조항(Public Securities Litigation Reform Act(PSLRA) safe harbor)을 더 이상 받을 수 없게 되어, 전통적인 IPO시와 마찬가지로 기업 가치평가에 대한 책임을 지게 됨

— 이번 조치는 2022년 3월에 처음 규제안이 나온 지 2년만에 통과된 것으로, 중소증권사를 대표하는 단체인 ASA(American Securities Association)에서도 이번 조치는 사기업들의 상장시장으로의 접근을 막는 정책이라고 비판

— 또한 시장이 너무 망가지기 전에 시의적절히 대응책이 나와 자정작용을 도왔어야 하나, 시장에 대한 신뢰가 떨어지고 시장 침체가 된 2024년에야 관련 규제가 통과되어 다소 늦은 감이 있다는 의견

□ 2009년에 SPAC을 도입한 우리나라의 경우에도 한때 많은 인기를 누렸으나, 최근에는 대형 SPAC이 잇따라 상장폐지되면서 금감원은 투자자 주의를 당부6)하였으며, 기업공시기준을 강화할 예정

— 최근 시가총액 3,895억원의 대규모 합병상장을 시도하던 크리에이츠가 고평가 논란 등으로 상장이 무산되면서 해당 SPAC의 주가는 하락7)

— 금감원은 2023년 신규 상장 SPAC의 상장일 주가 급등에 대해 투자자들이 주의할 것을 당부8)하였으며 2023년 12월 관련 기업공시기준을 강화 내용을 예고하고 시행할 예정9)

・금감원에 따르면 국내 SPAC 상장 기업의 매출액과 영업이익의 추정치가 실제치와의 괴리가 있으며, 그 괴리는 1차년도에 대한 추정을 할 때보다 5차년도에 대한 추정치가 실제치와의 괴리가 커져, 추정 연차가 높아질수록 그 괴리는 더 커지는 경향이 있음을 지적

・회계법인의 SPAC 상장 기업 외부평가 이력 및 외부평가업무 외 타 업무 수임내역 등을 증권신고서 공시항목으로 추가

・SPAC 상장 기업의 영업실적 사후정보가 충실히 공시되도록 작성양식 개선 등

1) Mackintosh, P., 2024. 1. 11, IPO market remained muted in 2023, but Tailwinds are expected this year, Nasdaq.

2) Gensler, G., 2024. 1. 24, Statement on final rules regarding special purpose acquisition companies (SPACs), shell companies, and projections.

3) 금감원, 2023. 12. 7, 스팩상장 기업의 미래 영업실적 추정 현황 및 제도개선 추진, 보도자료.

4) FT., 2024. 1. 29, New SEC rules on Spacs shut the barn door after horses have bolted.

5) FT., 2023. 1. 24, SPAC mania is dead. The SEC wants to keep it that way.

6) 금감원, 2023. 7. 27, 신규 상장 스팩(SPAC)의 상장 주가 급등 관련 투자자 유의사항, 보도자료.

7) 파이낸셜뉴스, 2024. 2. 22, 공모금액 300억 이상 메가스팩, 합병하려니 ‘고평가 논란’.

8) 금감원, 2023. 7. 27, 신규 상장 스팩(SPAC)의 상장 주가 급등 관련 투자자 유의사항, 보도자료.

9) 금감원, 2023. 12. 7, 스팩상장 기업의 미래 영업실적 추정 현황 및 제도개선 추진, 보도자료.