자본시장연구원의 보고서 자료를 소개합니다.

액티브 ETF의 부상과 과제

이슈보고서 25-15 2025.09.29

- 연구주제 자산운용/연금

- 페이지 29 Page

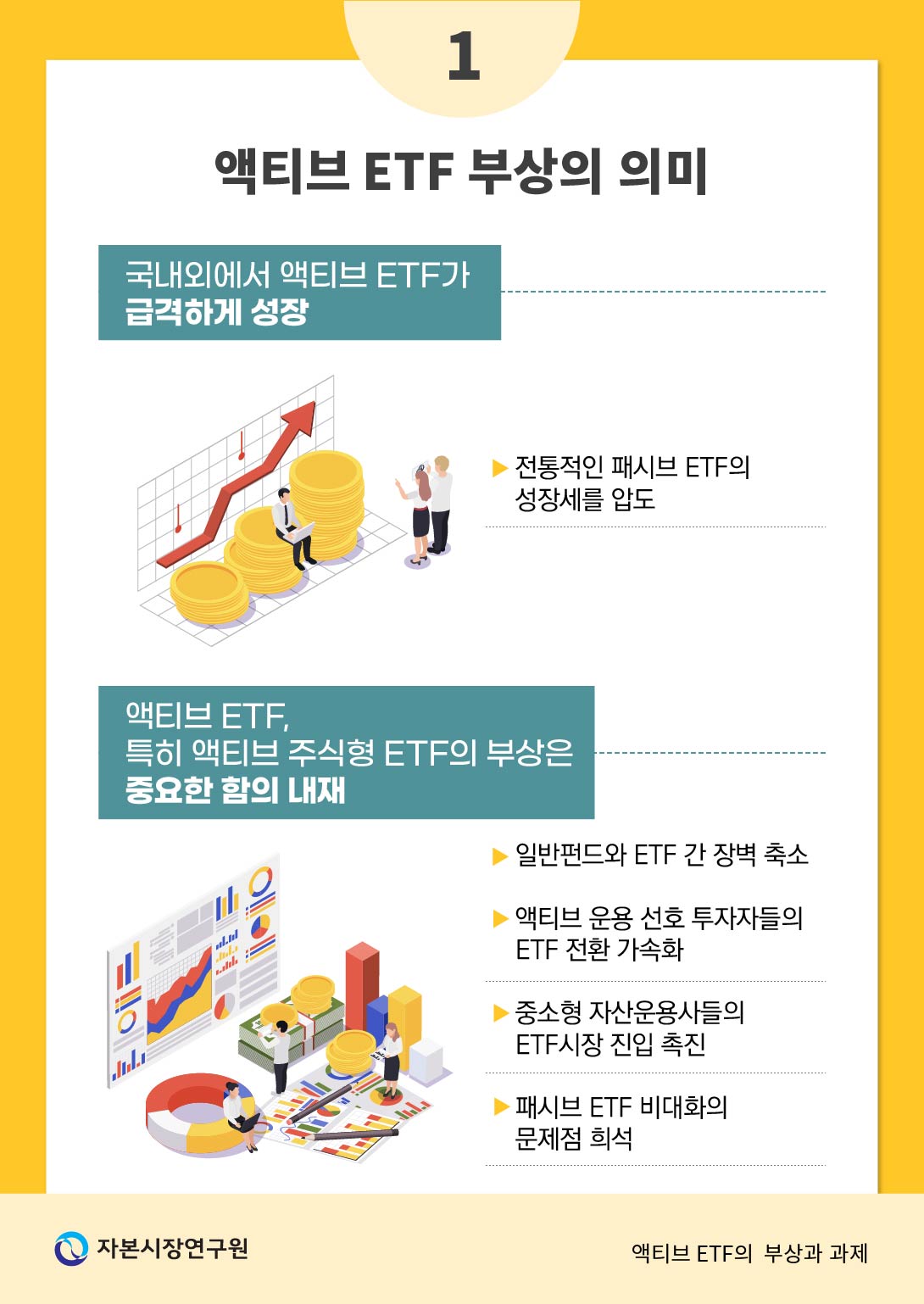

미국을 중심으로 글로벌 ETF시장의 혁신과 성장이 계속되고 있다. 특히, 최근 몇 년간 액티브 ETF의 성장세가 눈부시다. 글로벌 액티브 ETF시장은 주식형이 핵심 자산군으로 올라섬과 동시에 패시브 시장과 뚜렷하게 구분되는 경쟁 양상을 보인다. 패시브 시장에 진출하지 못하던 중소형 자산운용사들이 대거 액티브 주식형 ETF시장에 진출하고 있고, 점유율 상위에 포진하기 시작했다. 액티브 주식형 ETF시장의 자산운용사 점유율 집중도 역시 패시브 주식형 ETF시장보다 현저하게 낮아졌다.

수요자와 공급자 측면의 강력한 유인체계가 글로벌 액티브 주식형 ETF시장의 성장 동력으로 작용하고 있지만, 각국 금융당국의 규제환경 구축도 영향을 미친 것으로 보인다. 2019년 이후 미국 SEC는 ETF 승인 및 상장 절차 간소화, 운용 및 관리 편의성 제고, 출시 경로 다양화 유도 등을 통해 중소규모 자산운용사들의 시장 진입을 촉진시킨 것으로 평가받는다. 캐나다, 호주, 아일랜드 및 룩셈부르크 등 여타 액티브 ETF 등록 중심 국가들 역시 액티브 ETF 친화적인 규제환경을 구축해 왔다.

국내에서도 액티브 ETF가 성공적으로 안착하고 있는 가운데, 주식형을 중심으로 중소규모 자산운용사들의 진입이 증가하는 등 긍정적인 측면이 발견된다. 그러나 급격하게 성장한 액티브 채권형 및 금리형 ETF와 달리 액티브 주식형 ETF에서는 한계점이 뚜렷하다. 국내 액티브 주식형 ETF는 액티브 시장에서 차지하는 비중이 미약하다. 동시에 좁은 영역에 대한 위험 노출도가 높은 전략 유형으로 투자가 집중되고 있다. 경쟁 역시 아직 본격화되고 있다고 보기 어렵다.

국내 액티브 ETF시장의 의미 있는 발전을 위해서는 주식형의 약진이 절실하며, 이를 위해서는 높은 상품성 확보가 요구된다. 우수한 장기 운용성과 유지와 다양한 상품구조 설계를 위한 자산운용사들의 노력과 더불어 규제환경의 정비 역시 필요하다. 금융당국은 ETF 승인 및 상장 절차 간소화를 통한 상품의 적시 출시 지원, 상관계수 유지 요건의 완화, 신규 도입한 공모펀드 상장클래스의 성장 촉진 등을 통해 저렴하고 혁신적인 상품이 다양하게 공급될 수 있는 환경을 구축해야 할 것이다.

수요자와 공급자 측면의 강력한 유인체계가 글로벌 액티브 주식형 ETF시장의 성장 동력으로 작용하고 있지만, 각국 금융당국의 규제환경 구축도 영향을 미친 것으로 보인다. 2019년 이후 미국 SEC는 ETF 승인 및 상장 절차 간소화, 운용 및 관리 편의성 제고, 출시 경로 다양화 유도 등을 통해 중소규모 자산운용사들의 시장 진입을 촉진시킨 것으로 평가받는다. 캐나다, 호주, 아일랜드 및 룩셈부르크 등 여타 액티브 ETF 등록 중심 국가들 역시 액티브 ETF 친화적인 규제환경을 구축해 왔다.

국내에서도 액티브 ETF가 성공적으로 안착하고 있는 가운데, 주식형을 중심으로 중소규모 자산운용사들의 진입이 증가하는 등 긍정적인 측면이 발견된다. 그러나 급격하게 성장한 액티브 채권형 및 금리형 ETF와 달리 액티브 주식형 ETF에서는 한계점이 뚜렷하다. 국내 액티브 주식형 ETF는 액티브 시장에서 차지하는 비중이 미약하다. 동시에 좁은 영역에 대한 위험 노출도가 높은 전략 유형으로 투자가 집중되고 있다. 경쟁 역시 아직 본격화되고 있다고 보기 어렵다.

국내 액티브 ETF시장의 의미 있는 발전을 위해서는 주식형의 약진이 절실하며, 이를 위해서는 높은 상품성 확보가 요구된다. 우수한 장기 운용성과 유지와 다양한 상품구조 설계를 위한 자산운용사들의 노력과 더불어 규제환경의 정비 역시 필요하다. 금융당국은 ETF 승인 및 상장 절차 간소화를 통한 상품의 적시 출시 지원, 상관계수 유지 요건의 완화, 신규 도입한 공모펀드 상장클래스의 성장 촉진 등을 통해 저렴하고 혁신적인 상품이 다양하게 공급될 수 있는 환경을 구축해야 할 것이다.

Ⅰ. 액티브 ETF 부상의 의미

ETF는 지수를 추종하는 패시브 펀드를 자본시장의 핵심으로 끌어올린 주역이다. 최근 ETF는 시장대표지수 추종을 넘어 다양한 유형으로 진화 중이다. 특히, 액티브 운용 ETF(이하 액티브 ETF)는 ETF 혁신의 중심축이 될 정도로 성장 속도가 빠르다. 2019년말에서 2025년 5월말까지 미국을 포함한 글로벌 ETF시장의 총운용자산 규모는 154% 증가했는데, 액티브 ETF시장의 규모는 773% 증가했다. 우리나라 액티브 ETF시장 성장 속도 역시 매우 빠르다.

패시브 ETF 운용의 목표는 추종지수 복제이지만, 액티브 ETF 운용의 목표는 비교지수(benchmark index, 이하 BM) 대비 초과수익(알파)을 창출하는 것이다. 이를 위해 자산운용사와 펀드매니저는 시장환경과 추세, 개별 종목에 대한 분석을 기초로 펀드에 편입할 종목을 능동적으로 선택하고, 종목별 가중치를 적극적으로 재조정한다. 즉, 액티브 ETF는 전통적인 액티브 뮤추얼펀드 또는 투자신탁펀드(이하 일반펀드)의 능동성을 ETF 구조에 접목한 것이다.1)

액티브 ETF, 특히 액티브 주식형 ETF의 성장세는 자산운용시장에 중요한 함의를 제시한다. 먼저, 액티브 ETF의 성장은 일반펀드와 ETF 간 장벽의 축소를 의미한다. 그동안 ETF와 일반펀드는 패시브 운용과 액티브 운용이란 특성으로 뚜렷하게 구별되었으나, 그 구분의 의미가 점차 약해지는 것이다. 나아가 이는 액티브 운용을 선호하여 일반펀드시장에 머물러 있던 투자자들을 패시브 ETF의 장점이 그대로 투영된 액티브 ETF로 유도함으로써 일반펀드에서 ETF로의 전환을 가속화시킬 것이다. 자산운용사에게도 액티브 ETF의 성장은 의미가 크다. 그동안 패시브 ETF시장은 첨예한 경쟁으로 인해 보수율 인하 경쟁이 치열했고, 그 결과 규모가 크지 않은 자산운용사들이 진입하기 어려웠다. 상대적으로 보수율이 높은 액티브 ETF, 특히 액티브 주식형 ETF의 부상은 악화되고 있던 자산운용업 수익구조 개선의 기폭제가 될 수 있으며, 중소형 자산운용사들에게는 ETF시장 진입의 초석이 될 수 있다. 글로벌 자산운용시장에서는 일반 액티브 펀드의 쇠퇴와 패시브 ETF의 비대화가 대기업으로의 자본 집중, 자본시장의 효율성 저하 등 여러 문제점을 초래할 수 있음을 우려해 왔다. 액티브 ETF가 더 빠르게 성장하면 이러한 문제도 조금씩 줄어들 것으로 기대된다.

이 보고서에서는 최근 국내외 액티브 ETF의 성장세가 눈부시다는 점을 주목하고, 국내외 액티브 ETF의 성장 추세에서 나타나는 특징을 분석한다. 이를 통해 국내 액티브 ETF시장의 잠재력과 한계점을 확인한다. 또한, 미국을 포함한 다수의 국가에서 2020년을 전후해 진행된 규제환경 변화가 액티브 ETF시장 성장에 어떤 역할을 했는지 검토한다. 액티브 ETF시장의 의미 있는 발전을 위해 국내에서도 규제환경의 변화가 필요한지 검토하면서 보고서를 마무리한다.

Ⅱ. 글로벌 액티브 ETF 성장의 특징 및 배경

1. 성장 현황 및 특징

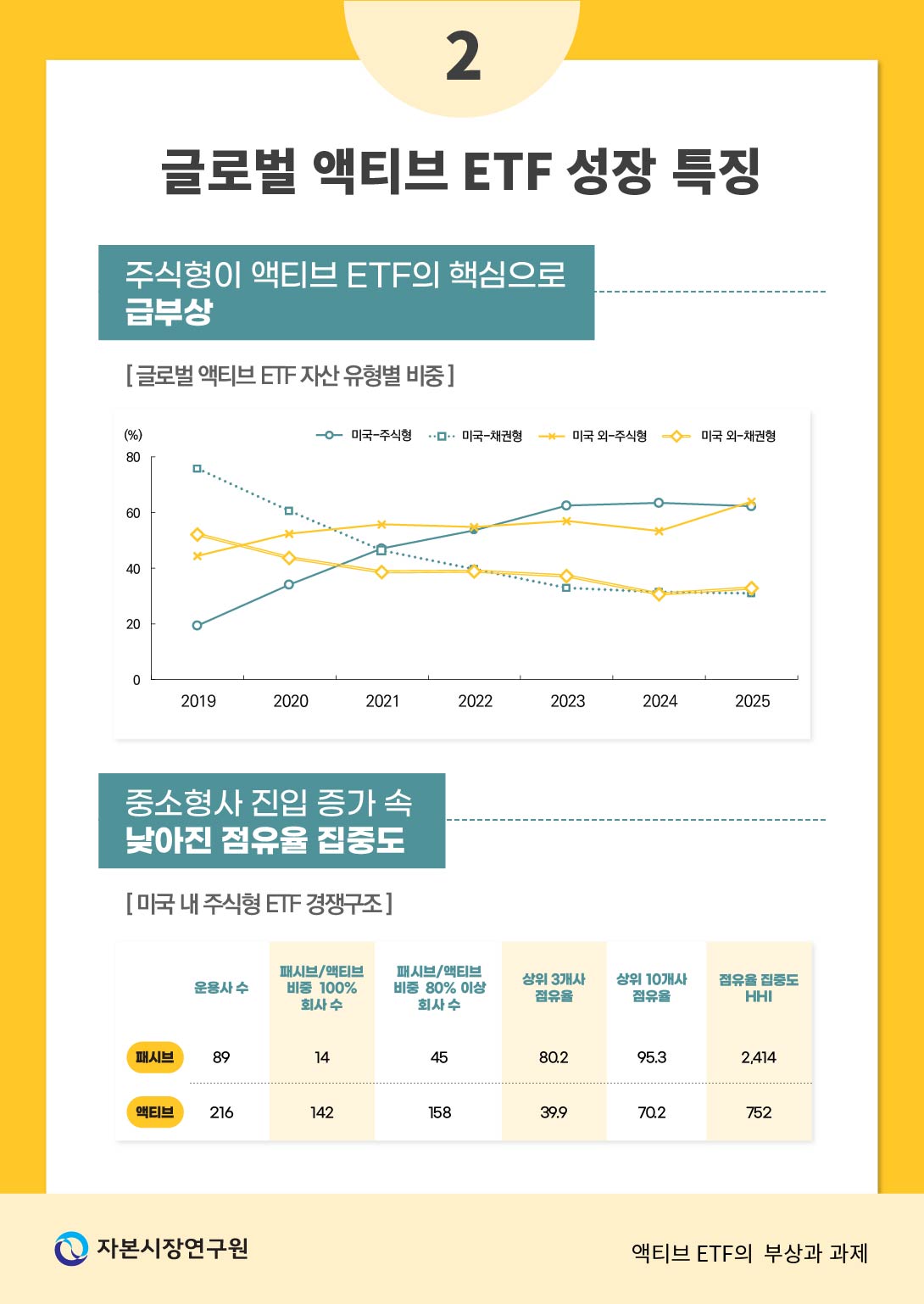

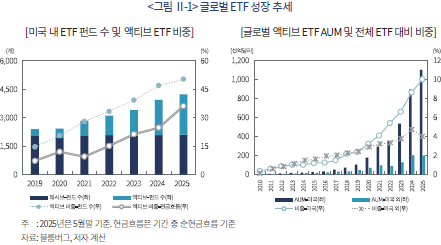

이 절에서는 미국을 중심으로 전세계 액티브 ETF시장 성장의 핵심적인 특징을 살펴본다.2) 최근 수년간 액티브 ETF의 성장세는 패시브 ETF의 성장세를 압도했다. 전세계 ETF시장의 대부분을 차지하는 미국의 경우 패시브 ETF의 펀드 수는 증가하지 못했지만, 액티브 ETF의 펀드 수는 폭발적으로 증가했다. 미국에서 액티브 ETF의 펀드 수는 패시브 ETF의 펀드 수를 이미 넘어섰다. 미국 내 액티브 ETF의 대부분이 2020년 이후 출시되었지만, 전체 ETF의 순현금흐름 중 액티브 ETF의 비중은 2025년 들어서 36%에 이른다.3) 액티브 ETF로 대규모 신규자금이 유입됨에 따라 전체 ETF AUM에서 차지하는 액티브 ETF의 비중이 빠르게 올라갔다. 2019년말 이후 채 6년이 되지 않는 짧은 기간 동안 액티브 ETF AUM이 차지하는 비중은 미국의 경우 2.4%에서 10.0%로, 미국 이외 국가의 경우 2.4%에서 4.0%로 상승했다. AUM 기준으로 액티브 ETF가 주류로 올라섰다고 보기는 어렵지만, 전체 ETF에서 차지하는 비중은 빠르게 상승하고 있다.

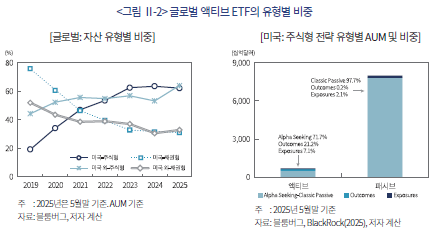

2020년 이후 주식형이 핵심 자산 유형으로 올라선 것도 액티브 ETF시장 성장의 특징 중 하나이다. 2019년말에는 AUM 기준 미국 액티브 ETF의 75.9%가 채권형이었고, 주식형 비중은 19.3%에 불과했다. 미국을 제외한 여타 국가들에서도 채권형이 52.1%로 주류를 형성하고 있었다.4) 이러한 양상은 2020년 이후 급격하게 변화해 주식형이 액티브 ETF의 중심으로 올라섰다. 2025년 5월말 기준 액티브 ETF 중 주식형 비중은 미국에서 62%, 미국 이외 국가에서 64%를 넘어섰다(<그림 Ⅱ-2> 좌측 참조). 팬데믹 직후부터 최근까지 미국의 주식시장은 급등과 급락을 반복하는 가운데 추세적 강세장을 이어오고 있다. 여기에 더해 인플레이션 상승으로 금리가 올라감에 따라 투자자들의 투자 경향이 ETF를 통해 주식시장의 초과수익(알파)을 창출하고자 하는 방향으로 변화된 것으로 보인다.

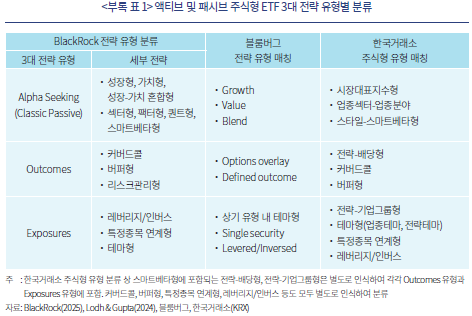

액티브 ETF의 주류가 주식형으로 바뀜과 동시에 주식형의 전략별 유형이 패시브에 비해 더 다양해지고 있는 것도 특징이다. 여기에서는 미국의 액티브 주식형 ETF 상품구조를 패시브 주식형과 비교하기 위해 미국의 주식형 ETF를 BlackRock의 전략 유형 분류 방식을 활용해 분류한다. BlackRock(2025)은 액티브 ETF를 크게 Alpha Seeking, Outcomes, Exposures 등 세 가지 전략 유형으로 분류했는데, 이 절에서는 블룸버그에서 추출한 2025년 5월말 기준 미국 주식형 ETF의 전략 유형별 AUM을 이 세 가지 분류 방식에 매칭시켰다. 패시브 주식형에 대해서도 동일한 분류 방식을 이용했는데, Alpha Seeking과 매칭되는 패시브 전략 유형만 그 명칭을 Classic Passive로 표기한다.5) 분석 결과, 액티브 주식형 ETF의 전략 다원화를 확인할 수 있다. 커버드콜 등 Outcomes 유형, 레버리지/인버스 등 Exposure 유형이 패시브 주식형 내에서도 늘어났지만, 아직은 Classsic Passive 유형이 대부분을 차지한다. 액티브 주식형 ETF에서도 Alpha Seeking 유형이 약 72%의 비중을 차지하지만, Outcomes 유형과 Exposure 유형의 비중이 패시브에 비해 높았다. 특히, Outcomes 유형이 액티브 주식형 ETF에서 차지하는 비중은 21%를 넘었는데, 이는 시장환경 격변기에 액티브 운용을 통한 옵션거래 포지션의 적극적 조정이 요구되었기 때문인 것으로 판단된다.

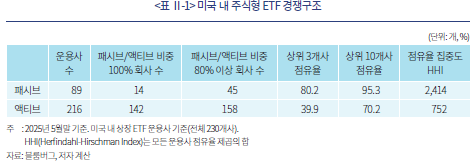

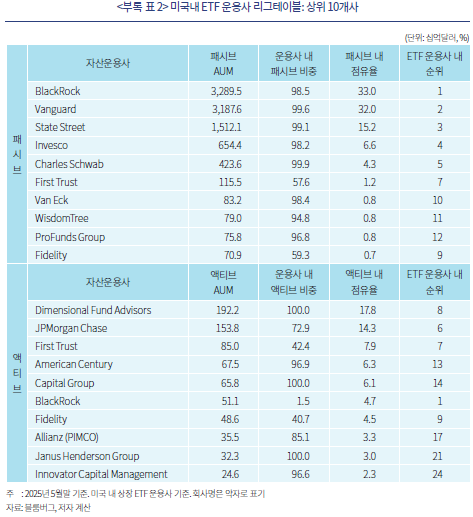

액티브 ETF시장의 경쟁구조가 패시브 ETF시장과는 다른 양상을 보이는 것도 중요한 특징이다. 패시브 ETF시장은 초대형 글로벌 자산운용사들의 주도로 투자비용 경쟁이 치열하다. 지난 2016년에 22 basis point(이하 bp)에 불과했던 미국 패시브 주식형 ETF의 자산가중평균 총비용비율(Total Expense Ratio, 이하 TER)은 2024년에 14bp까지 떨어졌다(ICI, 2025a). 즉, 미국의 데이터를 기준으로 볼 때 패시브 ETF시장은 BlackRock, Vanguard, State Street 등 3개 초대형 자산운용사들이 지배하는 집중도 높은 시장이며(<표 Ⅱ-1>), 운용자산 규모가 작아 회사 운영비용이 높은 중소규모 자산운용사들이 접근하기 어려운 시장이다. 이와 달리 액티브 ETF시장에서는 패시브 ETF를 운용하지 않거나, 패시브 ETF시장에서의 점유율이 높지 않은 자산운용사들이 점유율 상위권에 포진해 있다(<부록 표 2> 참조). 액티브 ETF시장 점유율 상위 회사들의 집중도 역시 패시브 ETF시장에 비해 낮다. 미국 내에서 액티브 ETF를 운용하고 있는 216개 자산운용사 중 패시브 ETF를 운용하지 않고 있는 회사는 142개사에 달한다. 패시브 ETF시장에 참여하지 못하고 있던 중소규모 자산운용사들이 상대적으로 TER이 높은 액티브 ETF시장의 경쟁에 참여하고 있는 것으로 판단된다.6)

2. 성장 배경: 수요자 및 공급자 측면의 유인체계

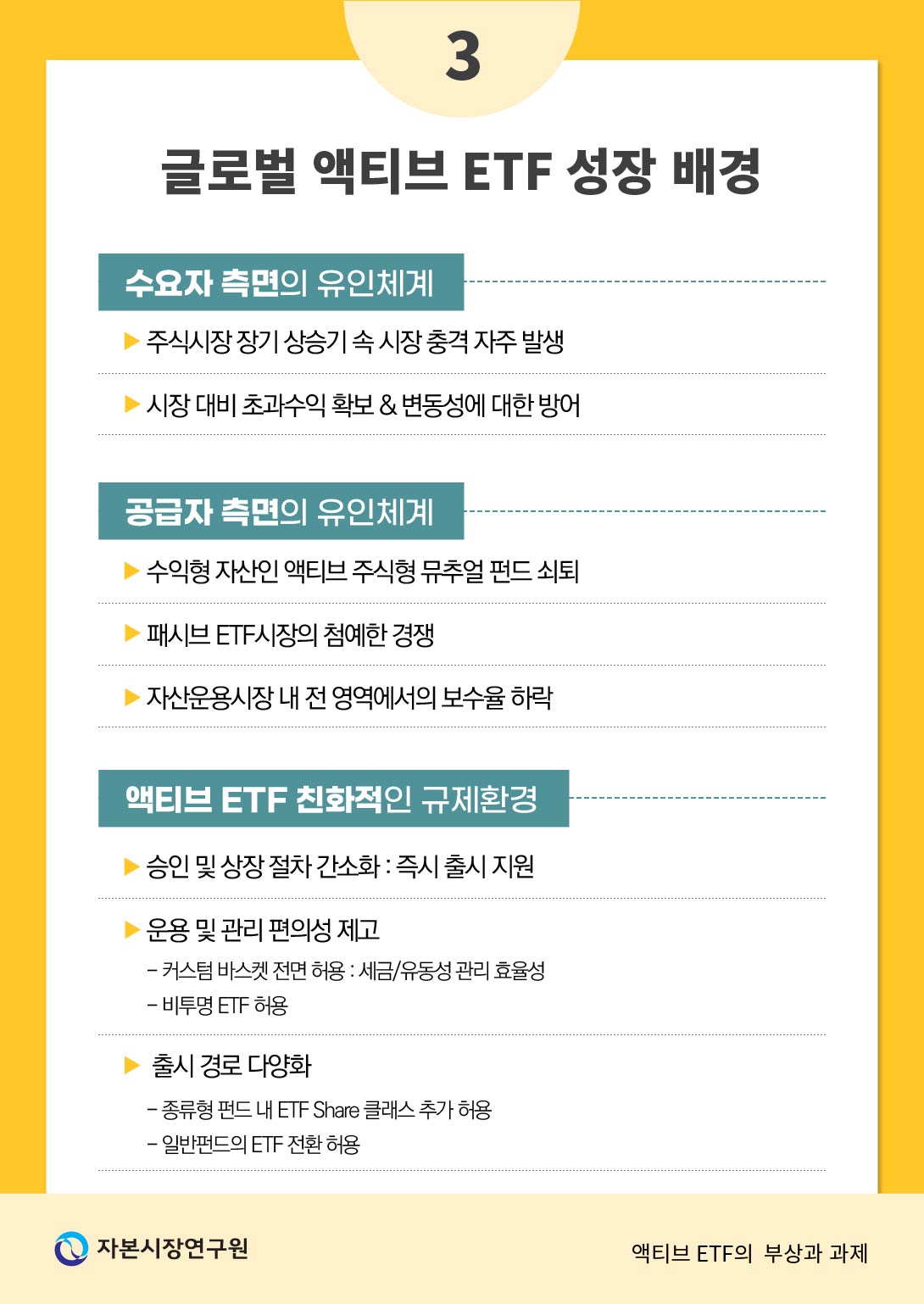

액티브 ETF시장의 성장은 자본시장 환경, 수요자 및 공급자 측면의 유인체계, 규제환경 변화 등이 유기적으로 연결된 결과물인 것으로 판단된다. 수요자가 액티브 ETF, 특히 주식형을 선호하기 시작한 것은 전술한 바와 같이 2020년대 주가의 추세적 상승에 영향을 받은 것으로 보인다. 2019년말부터 2025년 5월말까지 S&P500 지수는 종가기준으로 약 83% 상승했다. 미국 주식시장은 추세적 상승 속에서도 Covid-19 충격(2020년), 기준금리 급등 충격(2022년) 등 주가 급락의 여파도 맞았다. 이에 투자자들은 시장 대비 초과수익 확보 전략과 급격한 변동성에 대비한 방어적 전략 등 상반된 전략을 추구하기 시작했고, 액티브 ETF를 적절한 대응수단으로 평가한 것으로 보인다.7)

ETF 공급자인 자산운용사 측면에서도 액티브 ETF에 집중하는 강력한 유인체계가 작동하고 있다. 오랫동안 미국 자산운용시장의 핵심 축 역할을 했던 개방형 액티브 뮤추얼펀드는 ETF와 인덱스펀드에 그 자리를 내주고 있다. ICI(2025b)에 따르면 2025년 5월말 기준 미국 주식형 펀드 중 액티브 뮤추얼펀드 순자산총액의 비중은 38.2%에 불과하며, ETF와 인덱스 뮤추얼펀드의 합산 순자산총액 비중은 61.7%에 달한다. 수익성 자산인 액티브 주식형 뮤추얼펀드의 쇠퇴는 자산운용사들의 영업이익에 큰 타격을 줄 수밖에 없다. 여기에 더해 모든 펀드들의 TER이 지속적으로 하락하고 있다. 앞서 ETF의 TER이 크게 떨어지고 있음을 보였지만, 미국 내 액티브 주식형 뮤추얼펀드의 자산가중평균 TER 역시 1996년 108bp에서 2024년 64bp로 하락했다(ICI, 2025a). 결국 미국 내 자산운용사들은 투자자들의 관심이 떨어진 뮤추얼펀드시장에서 ETF시장으로 회사 운영의 초점을 옮길 수밖에 없는 상황에 직면했다. 중소형사들은 혁신이 용이하고 ETF시장 내에서도 TER이 상대적으로 높은 액티브 ETF시장, 특히 주식형 액티브 ETF에 집중하는 것이 최선의 선택이었을 것이다.8)

3. 성장 배경: 액티브 ETF 친화적인 규제환경

최근 글로벌 액티브 ETF의 성장은 수요자 및 공급자 측면의 유인체계에 우호적인 규제환경이 더해진 결과로 보인다. 특히, 미국 증권거래위원회(Securities Exchange Commission, 이하 SEC)에 의해 2019년 12월 23일부터 발효된 Rule 6c-11은 ETF 전반에 대한 폭넓은 규제 개편과 관련된 것이지만, 액티브 ETF에 큰 수혜를 준 것으로 평가된다. 이 절에서는 미국을 중심으로 액티브 ETF와 관련된 제도 변화를 핵심 항목별로 나누어 정리하고, 제도적 변화가 어떤 경로를 통해 액티브 ETF 성장에 영향을 미쳤는지 논의한다. 동시에 캐나다, 호주, 아일랜드, 룩셈부르크 등 액티브 ETF 승인 및 등록 중심 국가들의 규제환경도 간략하게 정리한다.9) 각 국가 ETF 규제환경의 핵심은 경쟁을 촉진해 상품 혁신을 가속화하고, 이를 통해 투자자들에게 더 다양한 상품을 저렴하게 제공하는 것이다. 그러나 각국 금융당국은 공통적으로 원활한 차익거래 메커니즘 유지 및 이해상충 방지가 규제 완화의 전제조건임을 명확하게 하고 있다.

가. 승인 및 상장 절차 간소화

SEC의 Rule 6c-11은 미국 ETF 규제 체계의 파격적인 개선 내용을 담고 있다.10) 이를 통해 미국에서 ETF는 규정에서 명시된 표준적인 조건만 충족하면 별도의 승인 절차 없이 등록 서류(Form N-1A) 제출로 신속하게 등록된다. 그동안 미국에서 모든 ETF는 Investment Company Act of 1940(이하 미국 투자회사법)에 명시된 투자회사의 정의에서 벗어난 구조적 특성으로 인해 SEC로부터 예외조치명령(exemptive order)을 취득해야 거래소 상장이 가능했다.11) SEC는 Rule 6c-11을 통해 그동안 부여했던 대부분의 예외조치명령들을 표준화된 조건하에 통합하고, 이 조건을 만족하는 적격 ETF는 신속하게 등록될 수 있도록 했다.12) SEC의 Rule 6c-11과 연동하여 미국 내 거래소들 역시 적격 ETF에 대한 상장규칙을 단순하게 재정비했다.13) Rule 6c-11 도입은 미국에서 새로운 ETF 출시, 기존 뮤추얼펀드의 ETF 전환 등에 소요되는 시간과 비용을 획기적으로 줄인 것으로 평가된다.14) SEC는 Rule 6c-11 도입 당시 ETF 승인에 불필요한 시간과 비용을 제거함으로써 진입 장벽을 없애고, 경쟁과 혁신을 촉진할 것이라는 목표를 제시했는데(SEC, 2019; SEC, 2019. 9. 26), 이는 중소규모 액티브 주식 운용 전문 자산운용사의 ETF시장 진입장벽을 크게 낮춘 것으로 평가받는다.

호주에서도 액티브 ETF의 승인을 용이하게 하는 제도적 변화가 있었다. 호주 증권투자위원회(Australian Securities and Investments Commission, 이하 ASIC)는 2024년 3월말 일몰 예정이었던 ETF 승인 관련 규제면제 항목들의 일몰 기한을 연장했는데, 그동안 규제면제 적용 대상이 아니었던 액티브 ETF까지 그 대상으로 포함했다. 이를 통해 액티브 ETF도 패시브 ETF와 동일하게 포괄적 규제면제를 받을 수 있게 되었으며, 그 결과 액티브 운용 전문사들의 ETF시장 진입이 용이해진 것으로 평가된다(ASIC, 2023; K&L Gates, 2024. 3. 18).

나. 운용 및 관리 편의성 제고

미국에서 ETF 운용사에게 운용과 관리의 편의성을 제공한 중요한 제도 변화는 Rule 6c-11을 통한 커스텀 바스켓의 포괄적 허용이다. 이는 전술한 ETF 승인 및 상장 절차 간소화와 더불어 세금효율성 극대화를 통해 ETF, 특히 액티브 주식형 ETF의 급격한 성장을 주도한 것으로 평가된다(Morningstar, 2024).

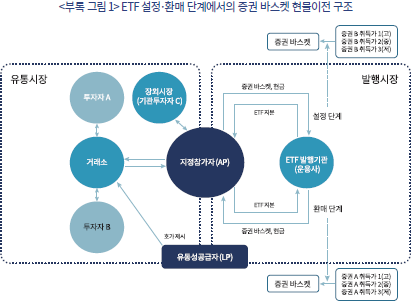

일반펀드는 투자자의 환매 요청에 대응하거나, 포트폴리오 리밸런싱이 필요할 때 보유 증권을 시장에서 매도한다. 펀드 보유 증권 매도에 따른 자본차익은 결산분배를 통해 투자자들에게 분배되는데, 이때 모든 펀드 지분 보유자들은 자본차익에 대한 세금을 부담한다. 일반펀드와 달리, ETF에서는 설정과 환매가 발행시장에서 자산운용사와 AP 간 거래를 통해 이루어지는데, 이 과정에서 증권 바스켓을 통한 증권의 현물이전(in-kind creation and redemption)이 가능하다.15)16) 즉, ETF 지분의 환매 과정에서는 펀드의 자본이득 실현을 최소화할 수 있어서, 결산 분배의 축소가 가능하다. 또한 자산운용사들은 환매 과정에서 AP에게 이전하는 증권 바스켓에 동일한 증권 중에서도 취득가격이 낮은 증권을 편입시킴으로써, 펀드 보유 증권 전체의 평균 취득단가를 낮춘다.17) 이는 ETF 포트폴리오 리밸런싱 과정에서 발생할 수 있는 자본이득 실현 역시 최소화시킨다. 액티브 ETF는 패시브에 비해 적극적으로 포트폴리오를 조정하므로 자본이득 실현이 잦을 수밖에 없다. 자산운용사는 커스텀 바스켓을 통해 ETF가 보유한 전체 증권 중 취득가격이 낮은 증권을 훨씬 더 탄력적으로 AP에게 현물이전할 수 있다. 따라서 커스텀 바스켓의 포괄적인 허용은 액티브 ETF의 세금효율성을 비약적으로 높여준 것으로 평가된다.18) SEC가 2019년에 Rule 6c-11을 도입하기 이전에는 일부 대형 자산운용사들의 ETF만 개별 예외조치명령 취득을 통해 커스텀 바스켓을 활용할 수 있었다. 이는 바스켓 관리 효율성 측면에서 공정성 훼손이라는 문제를 야기했다(SEC, 2019). 결국, 커스텀 바스켓의 포괄적 허용으로 인해 모든 자산운용사들의 ETF가 동일한 효율성을 누릴 수 있게 된 것이다.19) 이로 인해 뮤추얼펀드 시장에 머물러 있던 액티브 전문 운용사들이 액티브 ETF시장에 본격적으로 진출하기 시작한 것으로 추정된다. 한편, 자국 내 액티브 ETF 상장 규모가 큰 호주 및 캐나다, 유럽 UCITs ETF의 승인 및 등록 중심지인 아일랜드와 룩셈부르크에서도 ETF의 커스텀 바스켓 활용이 이미 허용되어 있는 것으로 조사된다.20) 다만, 이 국가들은 유동성 관리 효율성, 거래 비용 절감 및 스프레드 축소 등 AP와 ETF 발행사 전반의 효율성 제고 측면에서 커스텀 바스켓을 허용하고 있으며, 부작용을 줄이기 위해 절차상의 투명성과 내부통제 강화를 동시에 요구하고 있다.

ETF 포트폴리오의 지연 공시 허용도 국제적인 추세다.21) ETF에서는 펀드 순자산가치와 시장 거래가격 간의 괴리 최소화를 위한 차익거래 메커니즘이 중요하다. 포트폴리오 일일공시는 이를 위한 기본 정보다. 그런데, 포트폴리오 일일공시 의무로 인해 창의적인 운용전략을 보유한 액티브 운용 전문 운용사들이 ETF시장 진입을 주저한다는 의견이 지속적으로 제기되어 왔고, 이를 각국 금융당국이 일정 부분 인정했다.22) 다만, 이에 대해서는 각국 금융당국이 ETF로 하여금 개별적으로 펀드의 구조를 승인받도록 하는 등 엄격한 기준을 유지하고 있다. 예를 들어 SEC는 Rule 6c-11 도입 이후에도 비투명 ETF를 적격 ETF에서 제외하여 예외조치명령을 취득하도록 요구하고 있으며, 펀드들이 적절한 차익거래 메커니즘을 확보하고 있는지 심사한다. 다른 국가들도 유사한 조건을 요구하고 있다.23)

다. 출시 경로 다양화

자산운용사들은 새로운 ETF 상장 이외에 기존 운용 중인 일반펀드의 ETF 전환, 종류형 펀드에 ETF share 클래스 추가 등을 통해서도 ETF시장에 진출할 수 있다. 이는 회사들이 운용하고 있던 일반펀드로부터의 고객 이탈을 막고, 새로운 투자자를 유치하는데 효율적인 방법으로 평가된다. 미국을 포함한 대부분의 국가에서 일반펀드의 ETF 전환을 법적, 제도적으로 금지하지는 않는다. 일반펀드의 ETF 전환은 펀드 이사회와 투자자 승인, 전환에 대한 금융당국 승인 및 공시, ETF 구조 적합성에 대한 승인 및 상장 심사, 기존 펀드 투자자의 증권계좌 개설 및 자산이전 등 복잡한 절차를 거친다.24) 이러한 복잡성에도 불구하고, 다수의 액티브 펀드들이 액티브 ETF로 전환되고 있다. 미국의 경우 2020년부터 2025년 4월말까지 모두 140개의 뮤추얼펀드가 액티브 ETF로 전환되었고, 합산 AUM은 1,420억 달러로 전체 액티브 ETF AUM의 14.5%를 차지한다.25)

자산운용사들이 ETF를 출시할 수 있는 또 다른 경로는 기존 종류형 펀드에 상장클래스 또는 ETF share 클래스를 추가하는 것이다. 주요국 금융당국 자료를 종합해 보면 이는 대부분의 국가에서 제도적으로 가능하다.26) 다만, 미국 SEC는 신중한 기조를 보인다. 원래 이 구조는 Vanguard가 2001년에 출원해 등록한 특허로, 지난 2023년에 특허가 만료되었다(Morningstar, 2025. 6. 11). 2023년 이후 다수의 글로벌 자산운용사들이 운용 중인 액티브 뮤추얼펀드에 ETF share 클래스 추가를 위해 SEC에 예외조치명령 취득 신청을 했지만, 아직 승인되지 않고 있다.27) SEC가 이에 대해 신중하게 접근하고 있는 것은 종류형 펀드 내에 일반펀드 클래스와 ETF share 클래스가 동시에 존재할 때 발생할 수 있는 여러 어려움 때문이다. 전술한 바와 같이 ETF에서는 일반펀드와 달리 설정과 환매가 ETF 지분 발행사와 AP 간 거래에만 국한되고, 여기에 현물이전이라는 독특한 거래 방식이 접목된다. 따라서 자본이익 분배, 거래 비용, 세금, 회계 등 많은 부분에서 일반펀드와 차이가 나고, 그 결과 동일한 종류형 펀드 내에 일반펀드와 ETF share 클래스가 공존하면 투자자 간 교차보조 문제 등이 발생한다(Ropes & Gray, 2025). 다만, 호주 등 다른 국가에서 이 구조를 승인하고 있기 때문에 미국 SEC도 조만간 신청된 펀드에 예외조치명령을 부여할 것으로 전망된다. 이 구조를 통한 액티브 ETF 출시는 ETF로의 완전한 전환에 비해 그 과정이 간단하고 비용도 낮다. 따라서 SEC가 이 펀드들에게 예외조치명령을 부여하면, 액티브 펀드 전문 자산운용사들의 액티브 ETF시장 진출이 가속화될 것으로 보인다.28)

Ⅲ. 국내 액티브 ETF 성장의 특징 및 평가

본 장에서는 펀드 데이터를 이용해 국내 액티브 ETF 성장의 특징을 글로벌시장과의 비교에 초점을 두고 살펴본다. 자산 유형과 전략 유형, 진입 자산운용사의 특징과 경쟁, 액티브 운용 수준 분석 등을 통해 시장 현황을 평가한다.29)

1. 시장 흐름과 유형 다변화 측면

국내에서는 2017년 5월 한국거래소의 유가증권시장 상장규정과 시행세칙 일부 개정을 통해 채권형에 한해 ETF의 액티브 운용이 허용되었고, 2020년 7월에는 그 범위가 주식형까지 확대되었다.30) 제도적인 허용으로 2017년 채권형부터 출시되기 시작했고, 이후 주식형(2020년)을 포함 점차 다른 유형까지 출시되었다.

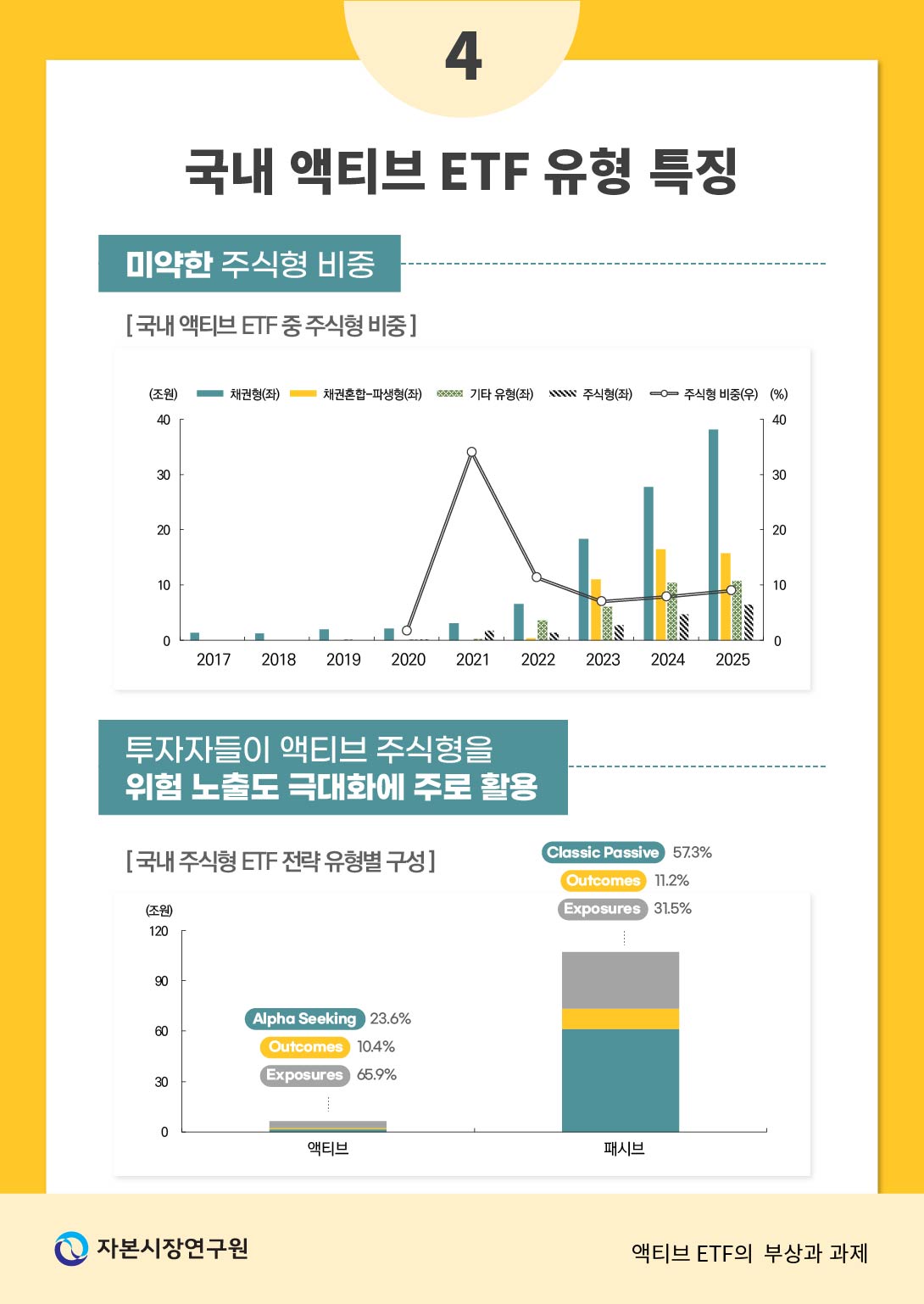

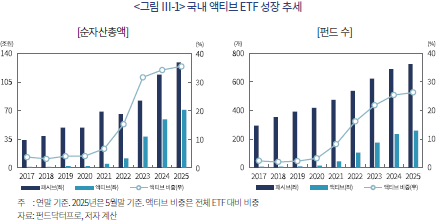

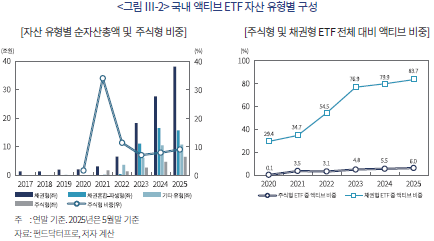

액티브 ETF 순자산총액은 주식형이 출시되기 시작했던 2020년말 2.1조원에 불과했으나 2025년 5월말에는 70.9조원으로 늘어났다. 증가율 측면에서는 글로벌 액티브 ETF시장의 성장세를 압도한다. 같은 기간 국내 ETF시장 전체 순자산총액 대비 비중도 4.1%에서 35.5%로 상승했다. 펀드 수 측면에서도 액티브 ETF의 비중은 2025년말 기준 전체의 26.3%까지 올라갔다(<그림 Ⅲ-1> 참조).

국내 액티브 ETF의 자산유형은 글로벌 액티브 ETF시장과 큰 차이를 보인다. 글로벌 액티브 ETF시장에서는 주식형 비중이 60%를 넘었다. 그러나 국내 액티브 ETF에서는 채권형, 채권혼합-파생형이 75.8%를 차지해 주종을 이룬다.31) 주식형은 2025년 5월말 순자산총액이 약 6조 4천억원까지 늘어났지만, 전체 액티브 ETF에서 차지하는 비중은 9.0%에 그친다. 전체 주식형 ETF에서 차지하는 액티브의 비중 역시 6.0%에 불과하다. 즉, 액티브 주식형 ETF는 아직 일반 액티브 펀드를 대체하거나, 자산운용사의 수익성 개선에 도움이 되는 주력은 아니다.32)

주식형이 액티브 ETF의 주력으로 성장하지 못하고 있는 것은 다양한 요인에 영향을 받은 것으로 추정된다. 먼저 패시브 주식형 ETF와의 경쟁이다. 글로벌 지수 산업 성장으로 패시브 주식형 ETF의 혁신이 빠르고, 투자자들이 스스로 패시브 ETF를 조합해 액티브하게 운용하고 있기 때문에(Easley et al., 2021; 김민기, 2023), 액티브 ETF의 경쟁력 확보가 쉽지 않다. 둘째, 액티브 운용의 장기 운용성과가 패시브에 미치지 못한다는 일반적인 우려가 영향을 미쳤을 가능성도 있다. 국내 액티브 주식형 ETF의 단기 운용성과가 나쁘지 않지만(김민기, 2023; 김인식, 2024), 설정 기간이 짧아 장기 운용성과에 대한 신뢰가 아직 축적되지 않았을 것이다. 셋째, 추종지수와의 상관계수 유지 의무, 비투명 ETF 불허 등과 같은 규제환경으로 인해 자산운용사들은 상품 설계 및 운용의 제약, 운용전략 노출 가능성을 우려하고 있다. 이는 액티브 주식형 ETF시장 신규진입을 계획 중인 중소형 자산운용사뿐만 아니라, 이미 진입한 대형사들에게도 제약조건이다.

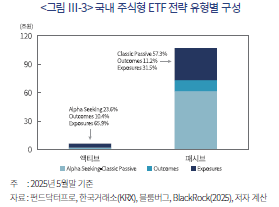

주식형 ETF 내에서의 3대 전략 유형별 분류에서도 특이한 측면이 발견된다.33) 국내 주식형 ETF의 경우 미국 주식형 ETF에 비해 패시브 내에서도 테마형을 포함한 Exposures 유형의 비중이 유난히 높다. 미국의 경우에는 패시브에 비해 액티브 주식형 ETF에서 Outcomes 유형의 비중이 높았는데, 국내의 경우에는 액티브에서 Exposures 유형의 비중이 67%를 차지한다. 국내에서 액티브 주식형 ETF 내 Outcomes 유형의 비중은 패시브에 비해 낮다. 이는 시장 상승기를 맞이한 국내 투자자들이 액티브 주식형 ETF를 위험 노출도 극대화에 주로 활용하는 반면, 위험에 대비하기 위한 용도로는 잘 활용하지 않음을 시사한다.

2. 자산운용사 진입과 경쟁 측면

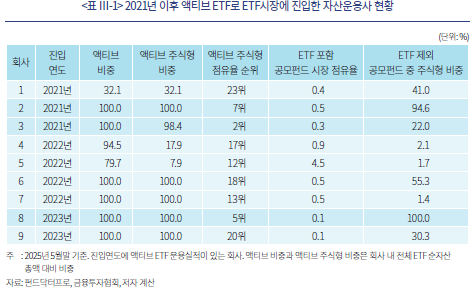

주식형 ETF의 액티브 운용이 허용된 2020년 하반기 이후 ETF시장에 진출한 11개 운용사 중 9개사가 액티브 ETF를 통해 시장에 진출했다. 이 회사들 중 6개사는 2025년 5월말 기준 전체 운용 ETF의 100%에 근접한 비중을 액티브 주식형으로 운용 중이다. 액티브 주식형 ETF의 비중이 100%에 가까운 자산운용사들은 공모펀드 전체 시장에서의 점유율이 낮지만, 주식 운용에 초점을 두고 있다.34) 이들 중 3개사는 이미 액티브 주식형 시장 점유율 상위권에 포진해 있다.

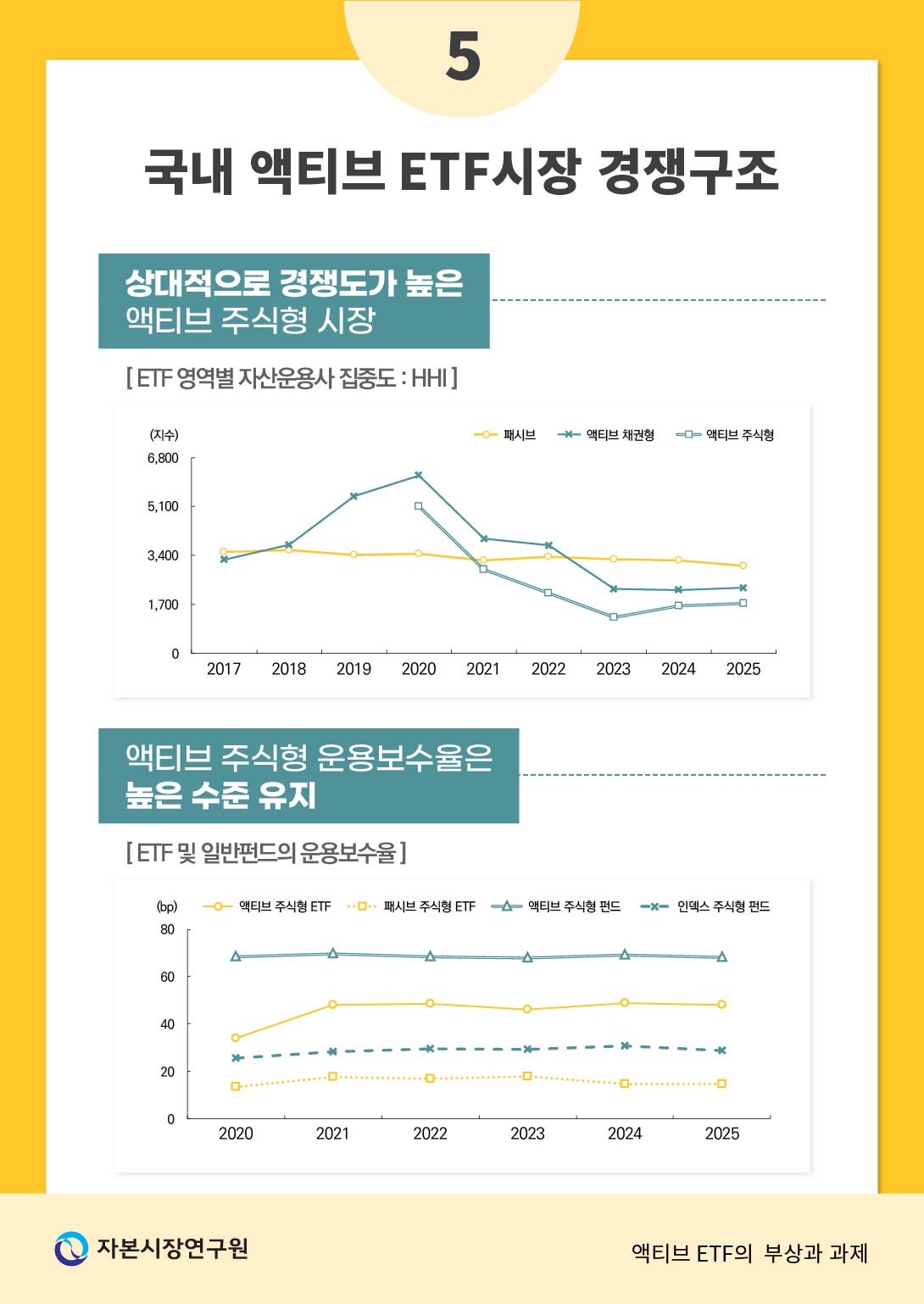

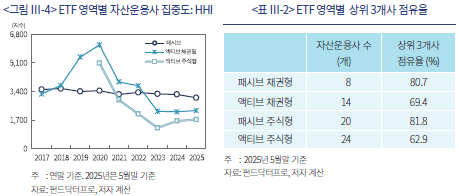

2020년 이후 상당수 자산운용사들이 액티브 주식형 ETF를 통해 시장에 진입함에 따라 액티브 주식형 ETF시장은 ETF시장 내에서 상대적으로 경쟁도가 높은 시장으로 부상했다. 액티브 주식형 ETF시장은 진입 회사 수가 24개사로 타 영역보다 많고, 상위 3개사 시장 점유율도 가장 낮다. 자산운용사 시장 집중도를 HHI로 측정한 결과 액티브 주식형 ETF시장의 집중도는 패시브 ETF나 액티브 채권형 ETF에 비해 낮으며, 빠르게 하락하는 양상을 보였다.35)

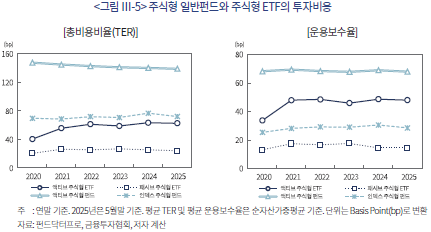

주식형 펀드 비중이 높은 중소형 자산운용사들이 액티브 주식형을 통해 ETF시장에 진출하는 이유는 자신들의 강점을 살릴 수 있는 분야이면서도 상대적으로 운용보수율이 높기 때문이다. 액티브 주식형 ETF의 평균 운용보수율은 2025년 5월말 기준 48.1bp로 액티브 주식형 펀드(68.1bp)보다는 낮지만, 패시브 주식형 ETF(14.6bp) 및 인덱스 주식형 펀드(28.7bp)보다 높다. 투자자들이 부담하는 총비용인 TER의 경우 액티브 주식형 ETF가 인덱스 주식형 펀드보다도 낮다. 즉, 액티브 주식형 ETF는 자산운용사들에게는 수익성 개선에 도움을 주면서, 투자자들에게는 일반펀드보다 저렴한 대체제로 기능한다. 반면, 액티브 채권형 ETF는 낮은 운용보수율로 인해 자산운용사들에게 매력적인 자산군이 아니다.36)

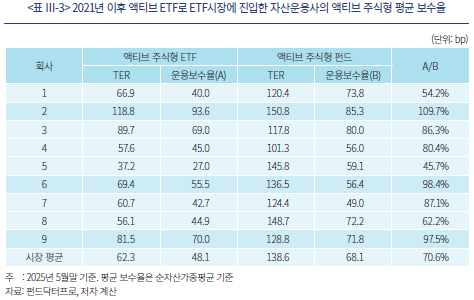

2021년 이후 액티브 ETF 출시를 통해 ETF시장에 진입한 자산운용사들의 액티브 주식형 ETF 운용보수율 산정을 보면 이 시장에 대한 회사들의 시각이 명확하게 나타난다. 이 회사들은 액티브 주식형 ETF의 운용보수율을 자사 액티브 주식형 펀드 운용보수율 수준과 가깝게 설정하려는 경향성을 보인다. 시장 평균으로 볼 때 액티브 주식형 ETF의 운용보수율은 액티브 주식형 펀드 운용보수율의 70.6% 수준이다. 2021년 이후 액티브 주식형 ETF시장에 진출한 회사들 중 3개사는 이 비율이 거의 100%에 가까우며, 또 다른 3개사는 이 비율이 시장 평균에 비해 높다. 즉, 상대적으로 높은 영업비용 구조를 가진 중소형 자산운용사들이 액티브 주식형 ETF시장에 진출하면서 시장 평균보다 높은 운용보수율을 책정할 유인이 강한 것으로 추정된다.37) 이러한 양상에 영향을 받음에 따라 액티브 주식형 ETF시장 평균 운용보수율은 아직 떨어지지 않고 있다.38)

3. 액티브 운용의 수준 측면

일반적으로 액티브 ETF는 추종지수를 두지 않고 리서치, 종목 분석 등의 기본적인 분석 틀과 매니저의 판단에 따라 시장의 움직임에 적극적으로 대응한다. 그 결과 종목교체와 종목별 가중치 조정이 잦다. 파생상품 거래를 수반하는 ETF에서는 파생상품의 위험평가액 조정 역시 액티브 운용의 대상이 된다. 시장 움직임에 대한 대응의 적극성 정도를 액티브 운용의 수준(activeness)이라고 할 수 있는데, 액티브 ETF의 높은 운용보수율은 액티브 운용의 수준에 의해 정당화된다. 국내 액티브 ETF는 추종지수를 두고, 펀드 순자산가치와 추종지수 일간변동률의 상관계수를 0.7 이상 유지해야 한다. 이러한 제약하에서 운용되는 국내 액티브 ETF의 액티브 운용 수준은 어느 정도인지 한국거래소에서 제공하는 ETF의 일별 추적오차율(tracking error)을 통해 살펴본다.39) <그림 Ⅲ-6>에 따르면, 액티브 주식형 ETF의 평균 추적오차율은 패시브 주식형 ETF에 비해 높은 수준을 보였다.40) 2025년에는 5월말 기준 액티브 주식형 ETF의 평균 추적오차율이 9.9%(중간값 10.0%)로 추정되었다. 특정 위험에 대한 노출도가 높은 Exposures 유형의 추적오차율은 액티브, 패시브 모두에서 다른 전략 유형에 비해 높았다. 액티브 주식형 ETF의 평균 추적오차율은 2021년 이후 상승추세를 보였다.41) 액티브 주식형 ETF의 추적오차율과 운용보수율의 횡단면 상관계수는 통계적으로 유의한 양(+)의 값으로 추정되었지만, 상관계수의 크기는 해마다 낮아지는 양상을 보였다. 즉, 국내 자산운용사들은 액티브 주식형 ETF의 운용보수율이 높을수록 액티브 운용 수준을 높게 유지하는 경향성을 보였다. 종합하면, 국내 액티브 주식형 ETF는 추종지수와의 상관계수 유지라는 제약하에서도 초과성과 달성을 위해 적극적으로 운용되고 있는 것으로 보인다.42)

4. 평가

국내 액티브 ETF는 불과 몇 년 만에 ETF시장에 안착했다. 2020년 중반 주식형 ETF에 대한 액티브 운용이 허용됨에 따라 패시브 시장에 진출하지 못하고 있던 중소규모 자산운용사들이 잇따라 시장에 진입했다. 그동안 대형 자산운용사들이 독차지했던 패시브 시장과는 달리 액티브 ETF시장, 특히 주식형 시장은 조금 더 경쟁적인 양상을 보이기 시작했다. 추종지수와의 상관계수 유지라는 제약 조건에도 불구하고, 액티브 주식형 ETF는 비교적 액티브한 운용을 지향하고 있다. 채권형에서는 이미 액티브 운용이 패시브 운용을 압도한다. 국내 액티브 ETF시장은 긍정적인 측면에도 불구하고 한계점 역시 명확하다. 첫째, 액티브 ETF의 부상이 큰 의미를 가지려면 주식형이 핵심 자산군 역할을 해야 하는데, 국내에서는 주식형이 주류에 올라서지 못하고 있다. 둘째, 투자자들이 액티브 운용을 시장 격변기 위험관리 수단으로 잘 활용할 필요가 있는데, 좁은 영역의 위험 노출에만 활용하고 있다. 셋째, 비록 투자자들이 지불하는 TER은 일반펀드에 비해 낮지만, 운용보수율 측면에서 볼 때 액티브 주식형 ETF시장의 경쟁도는 충분하지 못하다.

Ⅳ. 향후 과제

수요자 및 공급자 측면의 유인체계, 국내외 자본시장 환경 등을 고려해 볼 때 국내 액티브 ETF의 성장세는 이어질 것으로 보인다. 다만, 주식형의 미약한 시장규모 등 몇 가지 한계점이 있어서, 자산운용업의 노력 및 규제환경의 정비가 필요하다. 주식형이 액티브 ETF의 핵심으로 부상하기 위해서는 장기 운용성과, 상품의 다양성과 혁신성 등에서 패시브 주식형 ETF 대비 우수한 경쟁력을 갖춰야 한다. 투자자들이 액티브 주식형 ETF의 높은 TER을 감수하고 있는 것은 우수한 운용성과를 기대하고 있기 때문이다. Exposures 유형에 집중된 상품의 구조도 다양화해서 투자자의 분산투자를 유도해야 한다. 버퍼형 ETF 등 리스크관리 유형, 폭넓게 분산투자된 전통적 액티브 상품도 충분히 공급함으로써 투자자의 선택권을 넓혀줘야 할 것이다. 이는 모두 자산운용사의 몫이다. 규제환경의 정비를 위해서는 다음과 같은 원칙이 전제되어야 한다. 첫째, 차익거래 메커니즘의 원활한 작동 체계를 유지해야 한다. 둘째, 투자자에게 저렴하고 다양한 상품을 공급해야 하며, 이를 위한 경쟁체제의 구축이 필요하다. 셋째, 경제적 실질이 동일한 상품에 대해서는 동일한 규제를 적용해야 한다.

1. 등록 및 상장 심사 간소화

국내에서 ETF는 자본시장법에 따른 요건을 갖춰 금융위원회에 등록해야 한다.43) 금융위원회 등록은 법령에서 명시한 요건을 갖추면 되지만, 등록서류 제출전 금융감독원과의 사전 협의, 등록서류 심사 과정에서의 변수 등 예상하기 어려운 지연 가능성은 있다. 금융위원회에서 등록을 공고한 ETF는 한국거래소의 상장 심사 절차를 거쳐야 한다.44) ETF의 한국거래소 상장을 위해서는 상장 절차와 상장 시기에 대한 거래소와의 사전 협의, 상장예비심사, 신규상장적격성 심사 등의 과정을 거쳐야 하는데, 상장 요건을 충분히 갖추고 있어도 그 과정이 간단하지 않은 것으로 보인다. 액티브 ETF는 시장의 트렌드를 즉각 반영하는 상품이어서 급변하는 시장환경에 따라 상품 설계와 출시가 빨라야 한다. 따라서 레버리지/인버스 등 복잡하면서도 위험성이 큰 ETF에 대해서는 엄밀한 상장 심사 과정을 적용하고, 일반적 구조의 ETF에 대해서는 상장 심사 과정을 간소화함으로써 자산운용사들이 적시에 상품을 출시할 수 있도록 지원해야 할 것이다.

2. 운용 및 관리 편의성 제고

국내 액티브 ETF는 추종지수와의 상관계수를 유지하고, 자산구성내역을 매일 공개해야 한다.45) 액티브 주식형 ETF에서는 추종지수와의 상관계수 유지가 쉽지 않고, 그 결과 운용전략의 수립 및 종목별 가중치 변경에 상당한 제약을 받는다. 대부분의 국가에서 액티브 ETF는 특정 지수의 방향성을 추종하지 않는다. 이를 참고하여 국내에서도 액티브 ETF에 대한 추종지수와의 상관계수 유지 의무를 폐지하는 것이 원칙적으로는 바람직하다. 자산구성내역 일일공개 의무는 비투명 ETF의 불허를 의미한다. 비투명 ETF는 정보공개의 제한성으로 인해 차익거래 메커니즘에 영향을 줄 수 있고, 따라서 펀드의 괴리율이 커질 수 있다. 대부분의 국가에서 철저한 차익거래 메커니즘 확보를 전제로 이를 허용하고 있는 것은 이 때문이다. 따라서 국내에서도 차익거래 메커니즘에 대한 테스트 등 다른 국가들이 대응하고 있는 방식의 적용을 전제로 비투명 ETF 허용을 검토해 볼 필요가 있다. 신설된 종류형 공모펀드 상장클래스는 상관계수를 유지하지 않아도 되며, 자산구성내역도 자산의 70%까지만 매일 공개하면 된다.46) 이로 인해 액티브 ETF에 대한 규제가 해소되지 않으면 사실상 동일한 경제적 실체에 대해 다른 규제를 적용하게 된다.

그러나 액티브 ETF에 대한 상관계수 유지와 자산구성내역 일일공개 의무는 당장 폐지하기 어렵다. 자본시장법에서 ETF를 지수의 변화에 연동하여 운용하는 것을 목표로 하는 집합투자기구로 정의하고 있기 때문이다. 따라서 당장은 상관계수 유지 의무를 완화하고, 자산구성내역 공개도 일일공개를 원칙으로 하되 부분공개하는 방식으로 접근하는 것이 불가피하다. 장기적으로는 자본시장법을 개정해 액티브 ETF가 존재할 수 있는 근거를 마련하고, 이를 통해 액티브 ETF와 공모펀드 상장클래스 규제를 동일한 체계하에 두는 것이 바람직하다.

국내에서는 ETF 발행시장의 설정 및 환매 단계에서 현금거래가 관례화되어 있고, 펀드의 국내 증권 매매차익에 대한 자본이득과세가 없어서 미국과 같이 커스텀 바스켓의 폭넓은 활용을 통한 자본이득분배 축소 이슈가 크지 않다. 미국에서조차 자본이득분배를 회피하는 ETF의 전략에 대한 비판이 큰 만큼(White, 2023), 커스텀 바스켓의 폭넓은 활용 허용 문제는 자산운용사와 AP의 자산관리 효율성 측면에서 그 장단점을 신중하게 검토하는 것이 좋을 것으로 보인다.

3. 출시 경로 다양화

ETF 출시경로 다양화는 일반 액티브 펀드를 운용 중인 회사에게는 유용한 ETF시장 진출 방법이다. 일반펀드시장에서는 운용성과가 우수한 펀드도 오랜 기간 자금 유출에 직면해 있다. 이런 펀드에게 ETF share 클래스 추가 또는 ETF로의 전환 기회가 주어진다면, 기존 투자자들의 이탈 방지 및 신규 투자자 진입 효과가 클 것으로 판단된다. 국내에서도 다른 나라의 종류형 펀드 내 ETF share 클래스와 유사한 공모펀드 상장클래스를 최근 도입해 출시를 준비 중이다.47) 자본시장법에 명시된 ETF 정의로 인해 액티브 운용의 상관계수 유지와 자산구성내역 일일공개 의무를 피하기 어려워, 「금융혁신지원특별법」을 통해 금융위원회가 상장클래스를 혁신금융서비스로 지정함으로써 ETF와 차별화된 규제를 적용할 근거를 마련했다. 이러한 접근은 불가피한 측면이 있었다. 종류형 액티브 펀드에는 추종지수와의 상관계수 유지나 자산구성내역 일일공개 의무가 없는데, 상장클래스에 이를 의무화하면 자산운용사들이 상장클래스 추가를 기피할 가능성이 컸기 때문이다. 이 방식은 운용성과가 좋은 일반펀드를 보유한 중소규모 자산운용사들의 ETF시장 진출을 촉진할 수 있다. 따라서 시장성이 확인되면 더 많은 종류형 펀드에 상장클래스를 추가할 수 있도록 혁신금융서비스를 추가 지정할 필요가 있다. 다만, 장기적으로는 자본시장법 개정을 통해 ETF의 실질적인 액티브 운용이 가능한 법적 근거를 만들고, 일반 액티브 ETF와 공모펀드 상장클래스를 동일한 규제 체계하에 포섭하는 것이 바람직하다. 이를 통해 상장클래스를 상시화함으로써 원하는 자산운용사들은 모두 상장클래스를 추가할 수 있도록 개방하는 것이 좋을 것으로 보인다.

펀드의 ETF 전환 역시 중소규모 자산운용사들이 ETF시장에 빠르게 진출할 수 있는 효율적인 수단이다. 이에 대해서는 법적 걸림돌이 크지 않을 것으로 보이지만, ETF 등록 및 상장 과정에서 금융당국과 거래소의 전향적인 접근이 필요하다. 금융당국이 상장지수집합투자기구, 즉 ETF를 기존의 펀드와 다른 유형의 집합투자기구로 해석해 다시 등록하도록 요구한다면, 기존 펀드를 청산해야 한다. 이 경우에는 기존 펀드 보유 자산을 매각해야 하는데, 이 과정에서 세금과 수수료 등 각종 비용이 발생한다. 만약 이러한 과정을 거쳐야 한다면, 수익자 총회를 통한 전환 승인이 어려울 것이다. 국제적으로 간접투자시장은 일반펀드에서 ETF로 재편되고 있다. 비용이 저렴하고 상품 혁신성이 강한 ETF가 투자자 효용 증대에도 유리하기 때문이다. 이러한 추세를 받아들여 펀드의 ETF 전환 촉진 역시 하나의 정책 옵션으로 고려할 필요가 있다.

1) 액티브 운용의 정의에 따르면 액티브 ETF 운용을 위해서는 추종지수가 필요 없으며, 성과평가를 위한 BM만 두면 된다. 우리나라는 액티브 ETF에 추종지수 설정을 의무화하고, 펀드와 추종지수 간 수익률 상관계수를 0.7 이상 유지하도록 하고 있다.

2) 2025년 5월말 기준 미국 ETF의 총운용자산(이하 AUM)은 11조 달러로 전세계 ETF AUM(16조 달러)의 68.8%를 차지한다(블룸버그). 본 장의 글로벌 ETF 시계열 현황 분석은 2019년말과 주로 비교한다. 미국의 ETF 규제 개편 시점이 2019년이었고, 동시에 이 시기를 전후해 미국을 포함한 글로벌 액티브 ETF시장이 폭발적으로 증가했기 때문이다.

3) 미국 이외의 국가들에서도 미국만큼 폭발적이지는 않지만 유사한 흐름이 관측된다. 블룸버그에 따르면, 2025년 5월말 기준 캐나다(999억 달러), 영국(427억 달러), 호주(309억 달러) 등이 미국 다음으로 액티브 ETF 규모가 큰 국가들이다.

4) 액티브 ETF의 성장 초기였던 2010년대에 채권형이 액티브 ETF의 중심에 섰던 것은 다양한 요인이 영향을 미친 것으로 평가된다. Morningstar(2025)에 따르면 채권시장은 보유자 집중, 저유동성, 복잡성 등의 구조적 특성에 의해 시장의 효율성이 주식시장에 비해 부족하고, 그 결과 액티브 매니저들에게는 차익거래의 기회가 많이 주어지는 편이다. 패시브 운용을 위한 추종지수가 충분하지 않은 것도 한 이유로 제시된다. 2010년대의 낮은 금리 수준 역시 채권형 ETF에 액티브 운용이 조기에 정착된 원인 중 하나이다.

5) Alpha Seeking은 “펀드매니저의 리서치 기반 종목 선택을 통한 비교지수 대비 초과수익 창출”이라는 액티브 운용의 정의를 잘 따르는 전략이다. 나머지 두 가지 유형은 액티브 운용의 정의를 따르지만, 전통적인 운용 방식에서 다소 벗어난 유형이다. Outcomes 유형은 주로 옵션을 활용하는 특정 목표 추구형 전략이다. Exposure 유형은 전통적인 방식을 벗어난 비교지수, 좁은 영역 집중, 파생상품을 활용한 상하 위험 극대화 등을 특징으로 한다. 상세한 분류 방식과 활용 데이터의 전략 유형 매칭 방법은 <부록 표 1>을 참조할 수 있다.

6) 미국의 Investment Company Institute(이하 ICI)에 따르면, 액티브 ETF시장에서도 TER 경쟁이 격화되기 시작했다. 2024년 기준으로 액티브 주식형 ETF의 자산가중평균 TER은 44bp로 패시브 주식형 ETF보다 높지만, 지난 2016년(88bp) 대비 큰 폭으로 떨어졌다(ICI, 2025a). 향후 BlackRock, Vanguard, State Street 등 초대형사들이 본격적으로 상품을 출시하고 투자비용 인하경쟁에 나선다면, 패시브 ETF시장과 같은 경쟁양상으로 되돌아갈 가능성도 있다. 그러나 액티브 ETF시장은 패시브와 달리 운용성과, 상품의 혁신성 등도 경쟁에 영향을 미치는 것으로 알려져 있다(Easley et al., 2021).

7) 미국 및 기타 국가 투자자 대상 서베이 자료에 따르면 투자자들은 향후 주식시장의 강세장이 이어질 것으로 예상하면서도, 리스크관리가 필요하다는 의견도 보였다. 투자자들은 액티브 ETF 활용을 늘릴 것이라고 답하면서, 특히 다양한 투자전략의 존재를 액티브 ETF 활용 이유 중 하나로 꼽았다(PwC, 2025; Brown Brothers Harriman, 2025).

8) 여기에서는 미국 자산운용시장을 중심으로 논의했지만, 이러한 상황은 자산운용시장이 발전한 대부분 국가에서 유사하게 진행 중이다.

9) 아일랜드와 룩셈부르크는 유럽 내 각국 UCITS ETF의 승인 및 등록 중심지이다. 이 두 개 국가에서 승인받은 ETF는 UCITS가 통용되는 국가에서는 쉽게 상장 및 거래된다.

10) Rule 6c-11에 대한 상세 내용은 SEC(2019, 2019. 9. 26)와 Ropes & Gray(2019) 참조.

11) 주식시장에서의 실시간 거래, ETF와 지정참가자(Authorized participants, 이하 AP) 간의 설정(creation) 및 환매(redemption) 거래, ETF 지분 설정 및 환매에 동반되는 바스켓 구성 등은 미국 투자회사법에 의해 허용되지 않는 ETF의 구조적 특성들이다. ETF가 SEC로부터 예외조치명령을 취득해야 했던 투자회사법상 관련 조항 리스트들은 SEC(2019), Ropes & Gray(2019)에 상세하게 정리되어 있다.

12) 다만, 단위투자신탁(Unit Investment Trusts), 레버리지 또는 인버스 ETF, 종류형(멀티클래스) 펀드의 주식클래스로 구성된 ETF(이하 ETF share 클래스), 매일 포트폴리오를 공개하지 않는 비투명 ETF, 기타 Rule 6c-11에 명시된 상장 요건, 웹사이트 공시 요건, 커스텀 바스켓(custom basket) 관련 절차 등을 충족하지 못하는 ETF는 Rule 6c-11에 따른 적격 ETF가 아니다. 따라서 이런 ETF는 여전히 SEC로부터 개별적으로 예외조치명령을 취득해야 한다(SEC, 2019; Ropes & Gray, 2019).

13) SEC는 Rule 6c-11에 따른 적격 ETF 거래에 참여하는 딜러와 브로커에 대해서도 Securities Exchange Act of 1933(이하 미국 증권거래법)에 따라 필요한 예외조치명령을 일괄 부여했다(Thompson Hine, 2020. 4. 13).

14) 2007년 1월부터 2019년 4월까지 예외조치명령을 취득한 ETF를 기준으로 소요 기간은 213일(중간값), 소요 비용은 평균 십만 달러 내외인 것으로 확인된다(SEC, 2019).

15) 증권 바스켓은 ETF 내 증권 구성비율과 동일하게 하는 비례적 바스켓(Pro-rata Basket)이 일반적이다. 커스텀 바스켓(Custom Basket)은 ETF 발행사와 AP 간 협의를 통해 증권 바스켓의 구성을 실제 펀드 포트폴리오와 다르게 할 수 있는 방식을 의미한다.

16) 미국 내국세법은 현물이전으로 발생하는 공모펀드의 차익을 자본이득 실현으로 간주하지 않는다(Internal Revenue Code(IRC), Section 852(b)(6)).

17) <부록 그림 1> 참조.

18) White(2023)는 Rule 6c-11의 커스텀 바스켓 허용으로 ETF의 세금효율성 확보 전략이 크게 증가했음을 실증적으로 보였다. Morningstar(2024)도 유사한 증거를 제시했다.

19) 커스텀 바스켓의 허용은 보유 증권, 특히 채권의 유동성 관리 측면에서 AP의 효율성 역시 제고시킬 수 있다(Körükmez, 2025). 다만 미국을 포함해 커스텀 바스켓을 허용하고 있는 대다수 국가들은 거래 참여자들에게 내부통제 및 이해상충 방지, 계약내용 보관, 바스켓 관련 정책 및 절차 준수 등 폭넓은 안전장치의 마련을 요구하고 있다.

20) 이 국가들에 대해서는 ASIC(2012, 호주), Canadian Securities Administrators(2025, 캐나다, 이하 CSA), Commission de Surveillance du Secteur Financier(2014, 룩셈부르크, 이하 CSSF), Central Bank of Ireland(2014, 아일랜드, 이하 CBI) 참조

21) 대부분의 국가는 일반펀드에 대해 선행매매 방지와 운용전략 보호 등의 목적으로 오래전부터 포트폴리오 지연 공시를 허용하고 있다. 예를 들어 미국 뮤추얼펀드의 포트폴리오 내역은 매월 SEC에 보고되고, 60일 후 대중에 공개된다(SEC, 2024).

22) SEC(2019, 미국), CSA(2025, 캐나다), ASIC(2024, 호주), CBI(2025, 아일랜드), CSSF(2025, 룩셈부르크) 참조

23) 기대와 달리 비투명 ETF는 아직 ETF시장에서 그 비중이 미미해 액티브 ETF 성장에 기여했다고 보기 어렵다. 2025년 7월말 미국에 상장된 비투명 액티브 ETF는 51개 펀드, AUM 181억 달러(etfdb.com 참조)로 액티브 ETF 전체 AUM(1.1조 달러)의 1.6%이다.

24) SEC(2019), CSA(2025), ASIC(2024), CBI(2025), CSSF(2025), ICI(2024) 참조

25) Fuse Research Network(2025. 6. 4) 참조

26) SEC(2019), CSA(2025), ASIC(2023), CBI(2025), CSSF(2014) 참조

27) 2025년 3월 기준 50개 이상의 자산운용사들이 ETF share 클래스에 대한 예외조치명령 취득 신청을 했으며, 대부분은 액티브 뮤추얼펀드인 것으로 추정된다(ICI, 2025c).

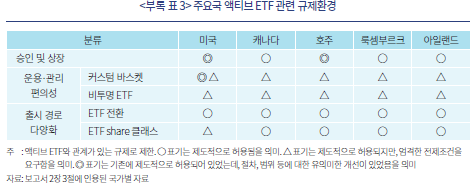

28) 본 절에서 논의한 주요국의 규제환경은 <부록 표 3>에 정리되어 있다.

29) 본 장의 분석은 KG제로인 펀드닥터프로의 펀드 레벨 데이터를 기초로, 에프앤가이드의 데이터가이드와 한국거래소(KRX)에서 추출한 데이터까지 활용했다.

30) 액티브 ETF의 추종지수 추적 의무가 없는 외국과 달리, 국내 액티브 ETF는 주당 순자산가치 일간변동률과 추종지수 일간변동률 간 상관계수가 0.7 이상을 유지해야 한다(한국거래소 유가증권시장 상장규정 제116조, 시행세칙 제95조). 국내 ETF에 추종지수와의 상관계수 유지 의무가 규정화된 것은 자본시장법에서 ETF를 특수한 형태의 집합투자기구 중 하나인 ‘상장지수집합투자기구’로 명시하고, 지수의 변화에 연동하여 운용하는 것을 목표로 하는 집합투자기구로 정의하고 있기 때문으로 보인다(자본시장법 제234조).

31) 채권혼합-파생형은 대부분 단기금리형이다. 국내에서 액티브 채권형 ETF 규모가 빠르게 커지고 있는 것은 글로벌시장과 유사한 이유, 즉 주식시장 대비 상대적으로 부족한 시장의 효율성이 영향을 미친 것으로 추정된다(Morningstar, 2025). 채권지수의 일일 변동성이 낮아 패시브 채권형 ETF가 상관계수 요건(0.9)을 맞추기 어렵다는 사실 역시 채권형 ETF에서 액티브 운용이 대세가 된 원인 중 하나로 지적될 수 있다.

32) 이는 패시브 ETF에서 차지하는 주식형의 높은 비중을 생각해 볼 때 이례적이다. 2025년 5월말 기준 패시브 주식형이 패시브 ETF 전체에서 차지하는 비중은 67%다.

33) 여기에서는 국내 액티브 및 패시브 주식형 ETF를 2장에서 분석한 미국 주식형 ETF의 3대 전략 유형과 동일한 방식으로 분류했다. 국내 주식형 ETF의 전략 유형 분류를 위해 한국거래소(KRX)의 주식형 ETF 유형 분류를 참조하였다(<부록 표 1> 참조).

34) 2025년 5월말 기준 ETF를 제외한 전체 공모펀드 중 주식형 펀드의 비중은 11.6%이다. 액티브 주식형 ETF의 비중이 100%에 가까운 자산운용사 중 5개사의 공모펀드 내 주식형 비중은 모두 시장 평균보다 높았다.

35) 다만 미국 액티브 주식형 ETF시장의 집중도(752)와 비교하면 집중도가 낮지는 않다. 공모펀드를 운용하는 58개사 중 절반 이상이 이 시장에 진출하지 않은 상황이기도 하다.

36) 2025년 5월말 기준 국내 액티브 채권형 ETF의 순자산가중평균 운용보수율은 4.5bp이다. 이는 패시브 채권형 ETF(9.0bp), 액티브 채권형 펀드(10.3bp), 인덱스 채권형 펀드(13.1bp)보다 낮은 수준이다.

37) 김재칠ㆍ권민경(2025)에도 유사한 논의가 제기된다.

38) 이는 미국 액티브 주식형 ETF시장과 다른 특성인데, 국내 투자자들이 액티브 ETF, 테마형 ETF 등 특수 유형 ETF에 대해서는 시장대표지수 추종 패시브 ETF에 비해 보수율에 덜 민감해서일 가능성도 있다(김재칠ㆍ권민경, 2025). 또는 액티브 주식형 ETF시장이 아직 본격적인 경쟁 국면에 진입하지 않았기 때문일 수도 있다.

39) 추적오차율은 ETF 순자산가치 일간변동률과 추종지수 일간변동률 차이의 측정 기간 중 표준편차(연율)이다. 한국거래소는 1년을 표준 기간으로 하여 모든 ETF의 추적오차를 매일 측정한다. 추적오차율은 측정이 간편하고 직관적이어서 액티브 펀드의 액티브 운용 수준을 측정하는 대용치로 활용된다(Hilliard & Le, 2021; Drenovak et al., 2014).

40) 모든 ETF의 설정 첫째 월 추적오차율은 평균 계산에서 제외하였다. 2020년은 액티브 주식형 ETF 펀드 수가 2개에 불과해 분석대상에서 제외하였다.

41) 액티브 주식형 ETF의 평균 추적오차율, 즉 액티브 운용 수준이 매년 상승하는 이유로는 많은 수의 펀드 진입으로 인한 경쟁(Easley et al., 2021), Exposures 유형의 증대 등을 꼽을 수 있겠다.

42) 액티브 주식형 ETF의 대부분이 최근에 출시되어 장기 운용성과를 평가하기 어렵다. 따라서, 이 보고서에서는 액티브 운용 수준과 운용성과 간의 관계까지 검토하지는 못했다.

43) 자본시장법 제182조

44) 자본시장법 제234조, 한국거래소 유가증권시장 상장규정 제99조, 제112조∼제117조, 관련 시행세칙

45) 한국거래소 유가증권시장 상장규정 제116조, 시행세칙 제95조(상관계수 유지 의무), 유가증권시장 상장규정 제117조(일일 자산구성내역 공개)

46) 한국거래소 종류형집합투자기구 상장형 수익증권시장 운영규정 제9조 상장폐지 항목에 상관계수 요건 미포함. 운영규정 제14조, 시행세칙 제7조(자산구성내역 공개)

47) 금융위원회(2024. 11. 13)

참고문헌

금융위원회, 2024. 11. 13, 일반 공모펀드의 상장클래스 신설을 통한 상장거래 서비스 34건 혁신금융서비스 지정, 보도자료.

김민기, 2023, 국내 액티브 ETF의 활성화 가능성 및 향후 과제, 자본시장연구원 『자본시장포커스』 2023-04호.

김인식, 2024, 국내 액티브 ETF 최근 성과와 향후 전망, IBK투자증권 Weekly ETF.

김재칠ㆍ권민경, 2025, 『ETF시장의 상품구조 변화와 시사점』, 자본시장연구원 이슈보고서 25-02.

ASIC, 2012, Regulation of Exchange Traded Funds, Report 282.

ASIC, 2023, Remaking ASIC Class Order on Exchange Traded Funds, Consultation Paper 374.

ASIC, 2024, Exchange Traded Products: Admission Guidelines, INFO 230.

BlackRock, 2025, Decoding Active ETFs: How the Growth of Active ETFs is Unlocking Innovation and Opportunity for Investors.

Brown Brothers Harriman, 2025, Global ETF Investor Survey: Ascending to New Heights.

CBI, 2014, Consultation on the Adoption of ESMA’s Revised Guidelines on ETFs and Other UCITS Issues, Consultation Paper CP84.

CBI, 2025, UCITS Questions and Answers, 42nd Edition.

CSA, 2025, Enhancing Exchange Traded Fund Regulation: Proposed Approaches and Discussion, CSA Consultation Paper 81-409.

CSSF, 2014, Circulaire CSSF 14/592.

CSSF, 2025, FAQ Law of 17 December 2010, Version 22.

Drenovak, M., Urošević, B., Jelic, R., 2014, European bond ETFs: Tracking errors and sovereign debt crisis, European Financial Management 20(5), 958-994.

Easley, D., Michayluk, D., O’Hara, M., Putnins, T., 2021, The Active world of passive investing, Review of Finance 25(5), 1433-1471.

Fuse Research Network, 2025. 6. 4, Converted ETF growth tapers in 2025, Fuse Blog.

Hilliard, J., Le, T., 2021, Actively managed ETFs: Are they really active?, EFMA(European Financial Management Association) Working Paper.

ICI, 2024, Mutual Fund to ETF Conversion: Operational Considerations.

ICI, 2025a, Trends in the expenses and fees of funds, 2024, ICI Research Perspective 31(1).

ICI, 2025b, Active and Index Investing.

ICI, 2025c, Greater flexibility for investors via multiple fund share classes: Allow funds to offer both mutual fund and exchange-traded share classes.

K&L Gates, 2024. 3. 18, ASIC issues new legislative instrument for exchange traded funds.

Körükmez, B., 2025, Microstructure implications of ETF arbitrage with custom baskets, European Systemic Risk Board, Working Paper Series No. 149.

Lodh, A., Gupta, R., 2024, Unpacking active ETFs: Increasing transparency through a risk and exposure based framework, Journal of Beta Investment Strategies 15(4), 1-14.

Morningstar, 2024, Morningstar’s Guide to US Active ETFs.

Morningstar, 2025, The Bond Market as a Fertile Ground for Active Management, Morningstar Manager Research.

Morningstar, 2025. 6. 11, Vanguard requests active ETF share classes.

PwC, 2025, ETFs 2029: The Path to $30 Trillion.

Ropes & Gray, 2019, 2019 Final ETF Rule.

Ropes & Gray, 2025, Preparing for ETFs as a Share Class.

SEC, 2019, Exchange-Traded Funds(Final Rule): 17 CFR Part 270, Release No. IC-33646.

SEC, 2019. 9. 26, SEC adopts new rule to modernize regulation of exchange-traded funds, Press Release.

SEC, 2023. 3. 29, Staff statement regarding the risk legend used by non-transparent exchange-traded funds operating in reliance of an exemptive order under the Investment Company Act of 1940.

SEC, 2024. 8. 28, SEC adopts reporting enhancements for registered investment companies and provides guidance on open-end fund liquidity risk management programs, Press Release.

Thompson Hine, 2020. 4. 13, Exchanges adopt streamlined ETF generic listing standards.

White, M., 2023, An empirical analysis of SEC Rule 6c-11’s impact on the usage of heartbeat trades by exchange traded funds, Columbia Business Law Review 2023(1), 533-588.

ETF는 지수를 추종하는 패시브 펀드를 자본시장의 핵심으로 끌어올린 주역이다. 최근 ETF는 시장대표지수 추종을 넘어 다양한 유형으로 진화 중이다. 특히, 액티브 운용 ETF(이하 액티브 ETF)는 ETF 혁신의 중심축이 될 정도로 성장 속도가 빠르다. 2019년말에서 2025년 5월말까지 미국을 포함한 글로벌 ETF시장의 총운용자산 규모는 154% 증가했는데, 액티브 ETF시장의 규모는 773% 증가했다. 우리나라 액티브 ETF시장 성장 속도 역시 매우 빠르다.

패시브 ETF 운용의 목표는 추종지수 복제이지만, 액티브 ETF 운용의 목표는 비교지수(benchmark index, 이하 BM) 대비 초과수익(알파)을 창출하는 것이다. 이를 위해 자산운용사와 펀드매니저는 시장환경과 추세, 개별 종목에 대한 분석을 기초로 펀드에 편입할 종목을 능동적으로 선택하고, 종목별 가중치를 적극적으로 재조정한다. 즉, 액티브 ETF는 전통적인 액티브 뮤추얼펀드 또는 투자신탁펀드(이하 일반펀드)의 능동성을 ETF 구조에 접목한 것이다.1)

액티브 ETF, 특히 액티브 주식형 ETF의 성장세는 자산운용시장에 중요한 함의를 제시한다. 먼저, 액티브 ETF의 성장은 일반펀드와 ETF 간 장벽의 축소를 의미한다. 그동안 ETF와 일반펀드는 패시브 운용과 액티브 운용이란 특성으로 뚜렷하게 구별되었으나, 그 구분의 의미가 점차 약해지는 것이다. 나아가 이는 액티브 운용을 선호하여 일반펀드시장에 머물러 있던 투자자들을 패시브 ETF의 장점이 그대로 투영된 액티브 ETF로 유도함으로써 일반펀드에서 ETF로의 전환을 가속화시킬 것이다. 자산운용사에게도 액티브 ETF의 성장은 의미가 크다. 그동안 패시브 ETF시장은 첨예한 경쟁으로 인해 보수율 인하 경쟁이 치열했고, 그 결과 규모가 크지 않은 자산운용사들이 진입하기 어려웠다. 상대적으로 보수율이 높은 액티브 ETF, 특히 액티브 주식형 ETF의 부상은 악화되고 있던 자산운용업 수익구조 개선의 기폭제가 될 수 있으며, 중소형 자산운용사들에게는 ETF시장 진입의 초석이 될 수 있다. 글로벌 자산운용시장에서는 일반 액티브 펀드의 쇠퇴와 패시브 ETF의 비대화가 대기업으로의 자본 집중, 자본시장의 효율성 저하 등 여러 문제점을 초래할 수 있음을 우려해 왔다. 액티브 ETF가 더 빠르게 성장하면 이러한 문제도 조금씩 줄어들 것으로 기대된다.

이 보고서에서는 최근 국내외 액티브 ETF의 성장세가 눈부시다는 점을 주목하고, 국내외 액티브 ETF의 성장 추세에서 나타나는 특징을 분석한다. 이를 통해 국내 액티브 ETF시장의 잠재력과 한계점을 확인한다. 또한, 미국을 포함한 다수의 국가에서 2020년을 전후해 진행된 규제환경 변화가 액티브 ETF시장 성장에 어떤 역할을 했는지 검토한다. 액티브 ETF시장의 의미 있는 발전을 위해 국내에서도 규제환경의 변화가 필요한지 검토하면서 보고서를 마무리한다.

Ⅱ. 글로벌 액티브 ETF 성장의 특징 및 배경

1. 성장 현황 및 특징

이 절에서는 미국을 중심으로 전세계 액티브 ETF시장 성장의 핵심적인 특징을 살펴본다.2) 최근 수년간 액티브 ETF의 성장세는 패시브 ETF의 성장세를 압도했다. 전세계 ETF시장의 대부분을 차지하는 미국의 경우 패시브 ETF의 펀드 수는 증가하지 못했지만, 액티브 ETF의 펀드 수는 폭발적으로 증가했다. 미국에서 액티브 ETF의 펀드 수는 패시브 ETF의 펀드 수를 이미 넘어섰다. 미국 내 액티브 ETF의 대부분이 2020년 이후 출시되었지만, 전체 ETF의 순현금흐름 중 액티브 ETF의 비중은 2025년 들어서 36%에 이른다.3) 액티브 ETF로 대규모 신규자금이 유입됨에 따라 전체 ETF AUM에서 차지하는 액티브 ETF의 비중이 빠르게 올라갔다. 2019년말 이후 채 6년이 되지 않는 짧은 기간 동안 액티브 ETF AUM이 차지하는 비중은 미국의 경우 2.4%에서 10.0%로, 미국 이외 국가의 경우 2.4%에서 4.0%로 상승했다. AUM 기준으로 액티브 ETF가 주류로 올라섰다고 보기는 어렵지만, 전체 ETF에서 차지하는 비중은 빠르게 상승하고 있다.

액티브 ETF의 주류가 주식형으로 바뀜과 동시에 주식형의 전략별 유형이 패시브에 비해 더 다양해지고 있는 것도 특징이다. 여기에서는 미국의 액티브 주식형 ETF 상품구조를 패시브 주식형과 비교하기 위해 미국의 주식형 ETF를 BlackRock의 전략 유형 분류 방식을 활용해 분류한다. BlackRock(2025)은 액티브 ETF를 크게 Alpha Seeking, Outcomes, Exposures 등 세 가지 전략 유형으로 분류했는데, 이 절에서는 블룸버그에서 추출한 2025년 5월말 기준 미국 주식형 ETF의 전략 유형별 AUM을 이 세 가지 분류 방식에 매칭시켰다. 패시브 주식형에 대해서도 동일한 분류 방식을 이용했는데, Alpha Seeking과 매칭되는 패시브 전략 유형만 그 명칭을 Classic Passive로 표기한다.5) 분석 결과, 액티브 주식형 ETF의 전략 다원화를 확인할 수 있다. 커버드콜 등 Outcomes 유형, 레버리지/인버스 등 Exposure 유형이 패시브 주식형 내에서도 늘어났지만, 아직은 Classsic Passive 유형이 대부분을 차지한다. 액티브 주식형 ETF에서도 Alpha Seeking 유형이 약 72%의 비중을 차지하지만, Outcomes 유형과 Exposure 유형의 비중이 패시브에 비해 높았다. 특히, Outcomes 유형이 액티브 주식형 ETF에서 차지하는 비중은 21%를 넘었는데, 이는 시장환경 격변기에 액티브 운용을 통한 옵션거래 포지션의 적극적 조정이 요구되었기 때문인 것으로 판단된다.

액티브 ETF시장의 성장은 자본시장 환경, 수요자 및 공급자 측면의 유인체계, 규제환경 변화 등이 유기적으로 연결된 결과물인 것으로 판단된다. 수요자가 액티브 ETF, 특히 주식형을 선호하기 시작한 것은 전술한 바와 같이 2020년대 주가의 추세적 상승에 영향을 받은 것으로 보인다. 2019년말부터 2025년 5월말까지 S&P500 지수는 종가기준으로 약 83% 상승했다. 미국 주식시장은 추세적 상승 속에서도 Covid-19 충격(2020년), 기준금리 급등 충격(2022년) 등 주가 급락의 여파도 맞았다. 이에 투자자들은 시장 대비 초과수익 확보 전략과 급격한 변동성에 대비한 방어적 전략 등 상반된 전략을 추구하기 시작했고, 액티브 ETF를 적절한 대응수단으로 평가한 것으로 보인다.7)

ETF 공급자인 자산운용사 측면에서도 액티브 ETF에 집중하는 강력한 유인체계가 작동하고 있다. 오랫동안 미국 자산운용시장의 핵심 축 역할을 했던 개방형 액티브 뮤추얼펀드는 ETF와 인덱스펀드에 그 자리를 내주고 있다. ICI(2025b)에 따르면 2025년 5월말 기준 미국 주식형 펀드 중 액티브 뮤추얼펀드 순자산총액의 비중은 38.2%에 불과하며, ETF와 인덱스 뮤추얼펀드의 합산 순자산총액 비중은 61.7%에 달한다. 수익성 자산인 액티브 주식형 뮤추얼펀드의 쇠퇴는 자산운용사들의 영업이익에 큰 타격을 줄 수밖에 없다. 여기에 더해 모든 펀드들의 TER이 지속적으로 하락하고 있다. 앞서 ETF의 TER이 크게 떨어지고 있음을 보였지만, 미국 내 액티브 주식형 뮤추얼펀드의 자산가중평균 TER 역시 1996년 108bp에서 2024년 64bp로 하락했다(ICI, 2025a). 결국 미국 내 자산운용사들은 투자자들의 관심이 떨어진 뮤추얼펀드시장에서 ETF시장으로 회사 운영의 초점을 옮길 수밖에 없는 상황에 직면했다. 중소형사들은 혁신이 용이하고 ETF시장 내에서도 TER이 상대적으로 높은 액티브 ETF시장, 특히 주식형 액티브 ETF에 집중하는 것이 최선의 선택이었을 것이다.8)

3. 성장 배경: 액티브 ETF 친화적인 규제환경

최근 글로벌 액티브 ETF의 성장은 수요자 및 공급자 측면의 유인체계에 우호적인 규제환경이 더해진 결과로 보인다. 특히, 미국 증권거래위원회(Securities Exchange Commission, 이하 SEC)에 의해 2019년 12월 23일부터 발효된 Rule 6c-11은 ETF 전반에 대한 폭넓은 규제 개편과 관련된 것이지만, 액티브 ETF에 큰 수혜를 준 것으로 평가된다. 이 절에서는 미국을 중심으로 액티브 ETF와 관련된 제도 변화를 핵심 항목별로 나누어 정리하고, 제도적 변화가 어떤 경로를 통해 액티브 ETF 성장에 영향을 미쳤는지 논의한다. 동시에 캐나다, 호주, 아일랜드, 룩셈부르크 등 액티브 ETF 승인 및 등록 중심 국가들의 규제환경도 간략하게 정리한다.9) 각 국가 ETF 규제환경의 핵심은 경쟁을 촉진해 상품 혁신을 가속화하고, 이를 통해 투자자들에게 더 다양한 상품을 저렴하게 제공하는 것이다. 그러나 각국 금융당국은 공통적으로 원활한 차익거래 메커니즘 유지 및 이해상충 방지가 규제 완화의 전제조건임을 명확하게 하고 있다.

가. 승인 및 상장 절차 간소화

SEC의 Rule 6c-11은 미국 ETF 규제 체계의 파격적인 개선 내용을 담고 있다.10) 이를 통해 미국에서 ETF는 규정에서 명시된 표준적인 조건만 충족하면 별도의 승인 절차 없이 등록 서류(Form N-1A) 제출로 신속하게 등록된다. 그동안 미국에서 모든 ETF는 Investment Company Act of 1940(이하 미국 투자회사법)에 명시된 투자회사의 정의에서 벗어난 구조적 특성으로 인해 SEC로부터 예외조치명령(exemptive order)을 취득해야 거래소 상장이 가능했다.11) SEC는 Rule 6c-11을 통해 그동안 부여했던 대부분의 예외조치명령들을 표준화된 조건하에 통합하고, 이 조건을 만족하는 적격 ETF는 신속하게 등록될 수 있도록 했다.12) SEC의 Rule 6c-11과 연동하여 미국 내 거래소들 역시 적격 ETF에 대한 상장규칙을 단순하게 재정비했다.13) Rule 6c-11 도입은 미국에서 새로운 ETF 출시, 기존 뮤추얼펀드의 ETF 전환 등에 소요되는 시간과 비용을 획기적으로 줄인 것으로 평가된다.14) SEC는 Rule 6c-11 도입 당시 ETF 승인에 불필요한 시간과 비용을 제거함으로써 진입 장벽을 없애고, 경쟁과 혁신을 촉진할 것이라는 목표를 제시했는데(SEC, 2019; SEC, 2019. 9. 26), 이는 중소규모 액티브 주식 운용 전문 자산운용사의 ETF시장 진입장벽을 크게 낮춘 것으로 평가받는다.

호주에서도 액티브 ETF의 승인을 용이하게 하는 제도적 변화가 있었다. 호주 증권투자위원회(Australian Securities and Investments Commission, 이하 ASIC)는 2024년 3월말 일몰 예정이었던 ETF 승인 관련 규제면제 항목들의 일몰 기한을 연장했는데, 그동안 규제면제 적용 대상이 아니었던 액티브 ETF까지 그 대상으로 포함했다. 이를 통해 액티브 ETF도 패시브 ETF와 동일하게 포괄적 규제면제를 받을 수 있게 되었으며, 그 결과 액티브 운용 전문사들의 ETF시장 진입이 용이해진 것으로 평가된다(ASIC, 2023; K&L Gates, 2024. 3. 18).

나. 운용 및 관리 편의성 제고

미국에서 ETF 운용사에게 운용과 관리의 편의성을 제공한 중요한 제도 변화는 Rule 6c-11을 통한 커스텀 바스켓의 포괄적 허용이다. 이는 전술한 ETF 승인 및 상장 절차 간소화와 더불어 세금효율성 극대화를 통해 ETF, 특히 액티브 주식형 ETF의 급격한 성장을 주도한 것으로 평가된다(Morningstar, 2024).

일반펀드는 투자자의 환매 요청에 대응하거나, 포트폴리오 리밸런싱이 필요할 때 보유 증권을 시장에서 매도한다. 펀드 보유 증권 매도에 따른 자본차익은 결산분배를 통해 투자자들에게 분배되는데, 이때 모든 펀드 지분 보유자들은 자본차익에 대한 세금을 부담한다. 일반펀드와 달리, ETF에서는 설정과 환매가 발행시장에서 자산운용사와 AP 간 거래를 통해 이루어지는데, 이 과정에서 증권 바스켓을 통한 증권의 현물이전(in-kind creation and redemption)이 가능하다.15)16) 즉, ETF 지분의 환매 과정에서는 펀드의 자본이득 실현을 최소화할 수 있어서, 결산 분배의 축소가 가능하다. 또한 자산운용사들은 환매 과정에서 AP에게 이전하는 증권 바스켓에 동일한 증권 중에서도 취득가격이 낮은 증권을 편입시킴으로써, 펀드 보유 증권 전체의 평균 취득단가를 낮춘다.17) 이는 ETF 포트폴리오 리밸런싱 과정에서 발생할 수 있는 자본이득 실현 역시 최소화시킨다. 액티브 ETF는 패시브에 비해 적극적으로 포트폴리오를 조정하므로 자본이득 실현이 잦을 수밖에 없다. 자산운용사는 커스텀 바스켓을 통해 ETF가 보유한 전체 증권 중 취득가격이 낮은 증권을 훨씬 더 탄력적으로 AP에게 현물이전할 수 있다. 따라서 커스텀 바스켓의 포괄적인 허용은 액티브 ETF의 세금효율성을 비약적으로 높여준 것으로 평가된다.18) SEC가 2019년에 Rule 6c-11을 도입하기 이전에는 일부 대형 자산운용사들의 ETF만 개별 예외조치명령 취득을 통해 커스텀 바스켓을 활용할 수 있었다. 이는 바스켓 관리 효율성 측면에서 공정성 훼손이라는 문제를 야기했다(SEC, 2019). 결국, 커스텀 바스켓의 포괄적 허용으로 인해 모든 자산운용사들의 ETF가 동일한 효율성을 누릴 수 있게 된 것이다.19) 이로 인해 뮤추얼펀드 시장에 머물러 있던 액티브 전문 운용사들이 액티브 ETF시장에 본격적으로 진출하기 시작한 것으로 추정된다. 한편, 자국 내 액티브 ETF 상장 규모가 큰 호주 및 캐나다, 유럽 UCITs ETF의 승인 및 등록 중심지인 아일랜드와 룩셈부르크에서도 ETF의 커스텀 바스켓 활용이 이미 허용되어 있는 것으로 조사된다.20) 다만, 이 국가들은 유동성 관리 효율성, 거래 비용 절감 및 스프레드 축소 등 AP와 ETF 발행사 전반의 효율성 제고 측면에서 커스텀 바스켓을 허용하고 있으며, 부작용을 줄이기 위해 절차상의 투명성과 내부통제 강화를 동시에 요구하고 있다.

ETF 포트폴리오의 지연 공시 허용도 국제적인 추세다.21) ETF에서는 펀드 순자산가치와 시장 거래가격 간의 괴리 최소화를 위한 차익거래 메커니즘이 중요하다. 포트폴리오 일일공시는 이를 위한 기본 정보다. 그런데, 포트폴리오 일일공시 의무로 인해 창의적인 운용전략을 보유한 액티브 운용 전문 운용사들이 ETF시장 진입을 주저한다는 의견이 지속적으로 제기되어 왔고, 이를 각국 금융당국이 일정 부분 인정했다.22) 다만, 이에 대해서는 각국 금융당국이 ETF로 하여금 개별적으로 펀드의 구조를 승인받도록 하는 등 엄격한 기준을 유지하고 있다. 예를 들어 SEC는 Rule 6c-11 도입 이후에도 비투명 ETF를 적격 ETF에서 제외하여 예외조치명령을 취득하도록 요구하고 있으며, 펀드들이 적절한 차익거래 메커니즘을 확보하고 있는지 심사한다. 다른 국가들도 유사한 조건을 요구하고 있다.23)

다. 출시 경로 다양화

자산운용사들은 새로운 ETF 상장 이외에 기존 운용 중인 일반펀드의 ETF 전환, 종류형 펀드에 ETF share 클래스 추가 등을 통해서도 ETF시장에 진출할 수 있다. 이는 회사들이 운용하고 있던 일반펀드로부터의 고객 이탈을 막고, 새로운 투자자를 유치하는데 효율적인 방법으로 평가된다. 미국을 포함한 대부분의 국가에서 일반펀드의 ETF 전환을 법적, 제도적으로 금지하지는 않는다. 일반펀드의 ETF 전환은 펀드 이사회와 투자자 승인, 전환에 대한 금융당국 승인 및 공시, ETF 구조 적합성에 대한 승인 및 상장 심사, 기존 펀드 투자자의 증권계좌 개설 및 자산이전 등 복잡한 절차를 거친다.24) 이러한 복잡성에도 불구하고, 다수의 액티브 펀드들이 액티브 ETF로 전환되고 있다. 미국의 경우 2020년부터 2025년 4월말까지 모두 140개의 뮤추얼펀드가 액티브 ETF로 전환되었고, 합산 AUM은 1,420억 달러로 전체 액티브 ETF AUM의 14.5%를 차지한다.25)

자산운용사들이 ETF를 출시할 수 있는 또 다른 경로는 기존 종류형 펀드에 상장클래스 또는 ETF share 클래스를 추가하는 것이다. 주요국 금융당국 자료를 종합해 보면 이는 대부분의 국가에서 제도적으로 가능하다.26) 다만, 미국 SEC는 신중한 기조를 보인다. 원래 이 구조는 Vanguard가 2001년에 출원해 등록한 특허로, 지난 2023년에 특허가 만료되었다(Morningstar, 2025. 6. 11). 2023년 이후 다수의 글로벌 자산운용사들이 운용 중인 액티브 뮤추얼펀드에 ETF share 클래스 추가를 위해 SEC에 예외조치명령 취득 신청을 했지만, 아직 승인되지 않고 있다.27) SEC가 이에 대해 신중하게 접근하고 있는 것은 종류형 펀드 내에 일반펀드 클래스와 ETF share 클래스가 동시에 존재할 때 발생할 수 있는 여러 어려움 때문이다. 전술한 바와 같이 ETF에서는 일반펀드와 달리 설정과 환매가 ETF 지분 발행사와 AP 간 거래에만 국한되고, 여기에 현물이전이라는 독특한 거래 방식이 접목된다. 따라서 자본이익 분배, 거래 비용, 세금, 회계 등 많은 부분에서 일반펀드와 차이가 나고, 그 결과 동일한 종류형 펀드 내에 일반펀드와 ETF share 클래스가 공존하면 투자자 간 교차보조 문제 등이 발생한다(Ropes & Gray, 2025). 다만, 호주 등 다른 국가에서 이 구조를 승인하고 있기 때문에 미국 SEC도 조만간 신청된 펀드에 예외조치명령을 부여할 것으로 전망된다. 이 구조를 통한 액티브 ETF 출시는 ETF로의 완전한 전환에 비해 그 과정이 간단하고 비용도 낮다. 따라서 SEC가 이 펀드들에게 예외조치명령을 부여하면, 액티브 펀드 전문 자산운용사들의 액티브 ETF시장 진출이 가속화될 것으로 보인다.28)

Ⅲ. 국내 액티브 ETF 성장의 특징 및 평가

본 장에서는 펀드 데이터를 이용해 국내 액티브 ETF 성장의 특징을 글로벌시장과의 비교에 초점을 두고 살펴본다. 자산 유형과 전략 유형, 진입 자산운용사의 특징과 경쟁, 액티브 운용 수준 분석 등을 통해 시장 현황을 평가한다.29)

1. 시장 흐름과 유형 다변화 측면

국내에서는 2017년 5월 한국거래소의 유가증권시장 상장규정과 시행세칙 일부 개정을 통해 채권형에 한해 ETF의 액티브 운용이 허용되었고, 2020년 7월에는 그 범위가 주식형까지 확대되었다.30) 제도적인 허용으로 2017년 채권형부터 출시되기 시작했고, 이후 주식형(2020년)을 포함 점차 다른 유형까지 출시되었다.

국내 액티브 ETF의 자산유형은 글로벌 액티브 ETF시장과 큰 차이를 보인다. 글로벌 액티브 ETF시장에서는 주식형 비중이 60%를 넘었다. 그러나 국내 액티브 ETF에서는 채권형, 채권혼합-파생형이 75.8%를 차지해 주종을 이룬다.31) 주식형은 2025년 5월말 순자산총액이 약 6조 4천억원까지 늘어났지만, 전체 액티브 ETF에서 차지하는 비중은 9.0%에 그친다. 전체 주식형 ETF에서 차지하는 액티브의 비중 역시 6.0%에 불과하다. 즉, 액티브 주식형 ETF는 아직 일반 액티브 펀드를 대체하거나, 자산운용사의 수익성 개선에 도움이 되는 주력은 아니다.32)

2. 자산운용사 진입과 경쟁 측면

주식형 ETF의 액티브 운용이 허용된 2020년 하반기 이후 ETF시장에 진출한 11개 운용사 중 9개사가 액티브 ETF를 통해 시장에 진출했다. 이 회사들 중 6개사는 2025년 5월말 기준 전체 운용 ETF의 100%에 근접한 비중을 액티브 주식형으로 운용 중이다. 액티브 주식형 ETF의 비중이 100%에 가까운 자산운용사들은 공모펀드 전체 시장에서의 점유율이 낮지만, 주식 운용에 초점을 두고 있다.34) 이들 중 3개사는 이미 액티브 주식형 시장 점유율 상위권에 포진해 있다.

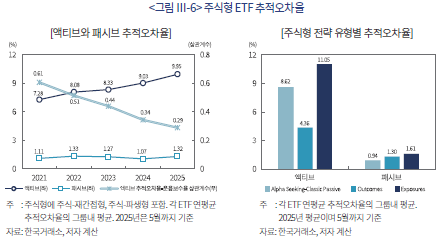

일반적으로 액티브 ETF는 추종지수를 두지 않고 리서치, 종목 분석 등의 기본적인 분석 틀과 매니저의 판단에 따라 시장의 움직임에 적극적으로 대응한다. 그 결과 종목교체와 종목별 가중치 조정이 잦다. 파생상품 거래를 수반하는 ETF에서는 파생상품의 위험평가액 조정 역시 액티브 운용의 대상이 된다. 시장 움직임에 대한 대응의 적극성 정도를 액티브 운용의 수준(activeness)이라고 할 수 있는데, 액티브 ETF의 높은 운용보수율은 액티브 운용의 수준에 의해 정당화된다. 국내 액티브 ETF는 추종지수를 두고, 펀드 순자산가치와 추종지수 일간변동률의 상관계수를 0.7 이상 유지해야 한다. 이러한 제약하에서 운용되는 국내 액티브 ETF의 액티브 운용 수준은 어느 정도인지 한국거래소에서 제공하는 ETF의 일별 추적오차율(tracking error)을 통해 살펴본다.39) <그림 Ⅲ-6>에 따르면, 액티브 주식형 ETF의 평균 추적오차율은 패시브 주식형 ETF에 비해 높은 수준을 보였다.40) 2025년에는 5월말 기준 액티브 주식형 ETF의 평균 추적오차율이 9.9%(중간값 10.0%)로 추정되었다. 특정 위험에 대한 노출도가 높은 Exposures 유형의 추적오차율은 액티브, 패시브 모두에서 다른 전략 유형에 비해 높았다. 액티브 주식형 ETF의 평균 추적오차율은 2021년 이후 상승추세를 보였다.41) 액티브 주식형 ETF의 추적오차율과 운용보수율의 횡단면 상관계수는 통계적으로 유의한 양(+)의 값으로 추정되었지만, 상관계수의 크기는 해마다 낮아지는 양상을 보였다. 즉, 국내 자산운용사들은 액티브 주식형 ETF의 운용보수율이 높을수록 액티브 운용 수준을 높게 유지하는 경향성을 보였다. 종합하면, 국내 액티브 주식형 ETF는 추종지수와의 상관계수 유지라는 제약하에서도 초과성과 달성을 위해 적극적으로 운용되고 있는 것으로 보인다.42)

국내 액티브 ETF는 불과 몇 년 만에 ETF시장에 안착했다. 2020년 중반 주식형 ETF에 대한 액티브 운용이 허용됨에 따라 패시브 시장에 진출하지 못하고 있던 중소규모 자산운용사들이 잇따라 시장에 진입했다. 그동안 대형 자산운용사들이 독차지했던 패시브 시장과는 달리 액티브 ETF시장, 특히 주식형 시장은 조금 더 경쟁적인 양상을 보이기 시작했다. 추종지수와의 상관계수 유지라는 제약 조건에도 불구하고, 액티브 주식형 ETF는 비교적 액티브한 운용을 지향하고 있다. 채권형에서는 이미 액티브 운용이 패시브 운용을 압도한다. 국내 액티브 ETF시장은 긍정적인 측면에도 불구하고 한계점 역시 명확하다. 첫째, 액티브 ETF의 부상이 큰 의미를 가지려면 주식형이 핵심 자산군 역할을 해야 하는데, 국내에서는 주식형이 주류에 올라서지 못하고 있다. 둘째, 투자자들이 액티브 운용을 시장 격변기 위험관리 수단으로 잘 활용할 필요가 있는데, 좁은 영역의 위험 노출에만 활용하고 있다. 셋째, 비록 투자자들이 지불하는 TER은 일반펀드에 비해 낮지만, 운용보수율 측면에서 볼 때 액티브 주식형 ETF시장의 경쟁도는 충분하지 못하다.

Ⅳ. 향후 과제

수요자 및 공급자 측면의 유인체계, 국내외 자본시장 환경 등을 고려해 볼 때 국내 액티브 ETF의 성장세는 이어질 것으로 보인다. 다만, 주식형의 미약한 시장규모 등 몇 가지 한계점이 있어서, 자산운용업의 노력 및 규제환경의 정비가 필요하다. 주식형이 액티브 ETF의 핵심으로 부상하기 위해서는 장기 운용성과, 상품의 다양성과 혁신성 등에서 패시브 주식형 ETF 대비 우수한 경쟁력을 갖춰야 한다. 투자자들이 액티브 주식형 ETF의 높은 TER을 감수하고 있는 것은 우수한 운용성과를 기대하고 있기 때문이다. Exposures 유형에 집중된 상품의 구조도 다양화해서 투자자의 분산투자를 유도해야 한다. 버퍼형 ETF 등 리스크관리 유형, 폭넓게 분산투자된 전통적 액티브 상품도 충분히 공급함으로써 투자자의 선택권을 넓혀줘야 할 것이다. 이는 모두 자산운용사의 몫이다. 규제환경의 정비를 위해서는 다음과 같은 원칙이 전제되어야 한다. 첫째, 차익거래 메커니즘의 원활한 작동 체계를 유지해야 한다. 둘째, 투자자에게 저렴하고 다양한 상품을 공급해야 하며, 이를 위한 경쟁체제의 구축이 필요하다. 셋째, 경제적 실질이 동일한 상품에 대해서는 동일한 규제를 적용해야 한다.

1. 등록 및 상장 심사 간소화

국내에서 ETF는 자본시장법에 따른 요건을 갖춰 금융위원회에 등록해야 한다.43) 금융위원회 등록은 법령에서 명시한 요건을 갖추면 되지만, 등록서류 제출전 금융감독원과의 사전 협의, 등록서류 심사 과정에서의 변수 등 예상하기 어려운 지연 가능성은 있다. 금융위원회에서 등록을 공고한 ETF는 한국거래소의 상장 심사 절차를 거쳐야 한다.44) ETF의 한국거래소 상장을 위해서는 상장 절차와 상장 시기에 대한 거래소와의 사전 협의, 상장예비심사, 신규상장적격성 심사 등의 과정을 거쳐야 하는데, 상장 요건을 충분히 갖추고 있어도 그 과정이 간단하지 않은 것으로 보인다. 액티브 ETF는 시장의 트렌드를 즉각 반영하는 상품이어서 급변하는 시장환경에 따라 상품 설계와 출시가 빨라야 한다. 따라서 레버리지/인버스 등 복잡하면서도 위험성이 큰 ETF에 대해서는 엄밀한 상장 심사 과정을 적용하고, 일반적 구조의 ETF에 대해서는 상장 심사 과정을 간소화함으로써 자산운용사들이 적시에 상품을 출시할 수 있도록 지원해야 할 것이다.

2. 운용 및 관리 편의성 제고

국내 액티브 ETF는 추종지수와의 상관계수를 유지하고, 자산구성내역을 매일 공개해야 한다.45) 액티브 주식형 ETF에서는 추종지수와의 상관계수 유지가 쉽지 않고, 그 결과 운용전략의 수립 및 종목별 가중치 변경에 상당한 제약을 받는다. 대부분의 국가에서 액티브 ETF는 특정 지수의 방향성을 추종하지 않는다. 이를 참고하여 국내에서도 액티브 ETF에 대한 추종지수와의 상관계수 유지 의무를 폐지하는 것이 원칙적으로는 바람직하다. 자산구성내역 일일공개 의무는 비투명 ETF의 불허를 의미한다. 비투명 ETF는 정보공개의 제한성으로 인해 차익거래 메커니즘에 영향을 줄 수 있고, 따라서 펀드의 괴리율이 커질 수 있다. 대부분의 국가에서 철저한 차익거래 메커니즘 확보를 전제로 이를 허용하고 있는 것은 이 때문이다. 따라서 국내에서도 차익거래 메커니즘에 대한 테스트 등 다른 국가들이 대응하고 있는 방식의 적용을 전제로 비투명 ETF 허용을 검토해 볼 필요가 있다. 신설된 종류형 공모펀드 상장클래스는 상관계수를 유지하지 않아도 되며, 자산구성내역도 자산의 70%까지만 매일 공개하면 된다.46) 이로 인해 액티브 ETF에 대한 규제가 해소되지 않으면 사실상 동일한 경제적 실체에 대해 다른 규제를 적용하게 된다.

그러나 액티브 ETF에 대한 상관계수 유지와 자산구성내역 일일공개 의무는 당장 폐지하기 어렵다. 자본시장법에서 ETF를 지수의 변화에 연동하여 운용하는 것을 목표로 하는 집합투자기구로 정의하고 있기 때문이다. 따라서 당장은 상관계수 유지 의무를 완화하고, 자산구성내역 공개도 일일공개를 원칙으로 하되 부분공개하는 방식으로 접근하는 것이 불가피하다. 장기적으로는 자본시장법을 개정해 액티브 ETF가 존재할 수 있는 근거를 마련하고, 이를 통해 액티브 ETF와 공모펀드 상장클래스 규제를 동일한 체계하에 두는 것이 바람직하다.

국내에서는 ETF 발행시장의 설정 및 환매 단계에서 현금거래가 관례화되어 있고, 펀드의 국내 증권 매매차익에 대한 자본이득과세가 없어서 미국과 같이 커스텀 바스켓의 폭넓은 활용을 통한 자본이득분배 축소 이슈가 크지 않다. 미국에서조차 자본이득분배를 회피하는 ETF의 전략에 대한 비판이 큰 만큼(White, 2023), 커스텀 바스켓의 폭넓은 활용 허용 문제는 자산운용사와 AP의 자산관리 효율성 측면에서 그 장단점을 신중하게 검토하는 것이 좋을 것으로 보인다.

3. 출시 경로 다양화

ETF 출시경로 다양화는 일반 액티브 펀드를 운용 중인 회사에게는 유용한 ETF시장 진출 방법이다. 일반펀드시장에서는 운용성과가 우수한 펀드도 오랜 기간 자금 유출에 직면해 있다. 이런 펀드에게 ETF share 클래스 추가 또는 ETF로의 전환 기회가 주어진다면, 기존 투자자들의 이탈 방지 및 신규 투자자 진입 효과가 클 것으로 판단된다. 국내에서도 다른 나라의 종류형 펀드 내 ETF share 클래스와 유사한 공모펀드 상장클래스를 최근 도입해 출시를 준비 중이다.47) 자본시장법에 명시된 ETF 정의로 인해 액티브 운용의 상관계수 유지와 자산구성내역 일일공개 의무를 피하기 어려워, 「금융혁신지원특별법」을 통해 금융위원회가 상장클래스를 혁신금융서비스로 지정함으로써 ETF와 차별화된 규제를 적용할 근거를 마련했다. 이러한 접근은 불가피한 측면이 있었다. 종류형 액티브 펀드에는 추종지수와의 상관계수 유지나 자산구성내역 일일공개 의무가 없는데, 상장클래스에 이를 의무화하면 자산운용사들이 상장클래스 추가를 기피할 가능성이 컸기 때문이다. 이 방식은 운용성과가 좋은 일반펀드를 보유한 중소규모 자산운용사들의 ETF시장 진출을 촉진할 수 있다. 따라서 시장성이 확인되면 더 많은 종류형 펀드에 상장클래스를 추가할 수 있도록 혁신금융서비스를 추가 지정할 필요가 있다. 다만, 장기적으로는 자본시장법 개정을 통해 ETF의 실질적인 액티브 운용이 가능한 법적 근거를 만들고, 일반 액티브 ETF와 공모펀드 상장클래스를 동일한 규제 체계하에 포섭하는 것이 바람직하다. 이를 통해 상장클래스를 상시화함으로써 원하는 자산운용사들은 모두 상장클래스를 추가할 수 있도록 개방하는 것이 좋을 것으로 보인다.

펀드의 ETF 전환 역시 중소규모 자산운용사들이 ETF시장에 빠르게 진출할 수 있는 효율적인 수단이다. 이에 대해서는 법적 걸림돌이 크지 않을 것으로 보이지만, ETF 등록 및 상장 과정에서 금융당국과 거래소의 전향적인 접근이 필요하다. 금융당국이 상장지수집합투자기구, 즉 ETF를 기존의 펀드와 다른 유형의 집합투자기구로 해석해 다시 등록하도록 요구한다면, 기존 펀드를 청산해야 한다. 이 경우에는 기존 펀드 보유 자산을 매각해야 하는데, 이 과정에서 세금과 수수료 등 각종 비용이 발생한다. 만약 이러한 과정을 거쳐야 한다면, 수익자 총회를 통한 전환 승인이 어려울 것이다. 국제적으로 간접투자시장은 일반펀드에서 ETF로 재편되고 있다. 비용이 저렴하고 상품 혁신성이 강한 ETF가 투자자 효용 증대에도 유리하기 때문이다. 이러한 추세를 받아들여 펀드의 ETF 전환 촉진 역시 하나의 정책 옵션으로 고려할 필요가 있다.

1) 액티브 운용의 정의에 따르면 액티브 ETF 운용을 위해서는 추종지수가 필요 없으며, 성과평가를 위한 BM만 두면 된다. 우리나라는 액티브 ETF에 추종지수 설정을 의무화하고, 펀드와 추종지수 간 수익률 상관계수를 0.7 이상 유지하도록 하고 있다.

2) 2025년 5월말 기준 미국 ETF의 총운용자산(이하 AUM)은 11조 달러로 전세계 ETF AUM(16조 달러)의 68.8%를 차지한다(블룸버그). 본 장의 글로벌 ETF 시계열 현황 분석은 2019년말과 주로 비교한다. 미국의 ETF 규제 개편 시점이 2019년이었고, 동시에 이 시기를 전후해 미국을 포함한 글로벌 액티브 ETF시장이 폭발적으로 증가했기 때문이다.

3) 미국 이외의 국가들에서도 미국만큼 폭발적이지는 않지만 유사한 흐름이 관측된다. 블룸버그에 따르면, 2025년 5월말 기준 캐나다(999억 달러), 영국(427억 달러), 호주(309억 달러) 등이 미국 다음으로 액티브 ETF 규모가 큰 국가들이다.

4) 액티브 ETF의 성장 초기였던 2010년대에 채권형이 액티브 ETF의 중심에 섰던 것은 다양한 요인이 영향을 미친 것으로 평가된다. Morningstar(2025)에 따르면 채권시장은 보유자 집중, 저유동성, 복잡성 등의 구조적 특성에 의해 시장의 효율성이 주식시장에 비해 부족하고, 그 결과 액티브 매니저들에게는 차익거래의 기회가 많이 주어지는 편이다. 패시브 운용을 위한 추종지수가 충분하지 않은 것도 한 이유로 제시된다. 2010년대의 낮은 금리 수준 역시 채권형 ETF에 액티브 운용이 조기에 정착된 원인 중 하나이다.

5) Alpha Seeking은 “펀드매니저의 리서치 기반 종목 선택을 통한 비교지수 대비 초과수익 창출”이라는 액티브 운용의 정의를 잘 따르는 전략이다. 나머지 두 가지 유형은 액티브 운용의 정의를 따르지만, 전통적인 운용 방식에서 다소 벗어난 유형이다. Outcomes 유형은 주로 옵션을 활용하는 특정 목표 추구형 전략이다. Exposure 유형은 전통적인 방식을 벗어난 비교지수, 좁은 영역 집중, 파생상품을 활용한 상하 위험 극대화 등을 특징으로 한다. 상세한 분류 방식과 활용 데이터의 전략 유형 매칭 방법은 <부록 표 1>을 참조할 수 있다.

6) 미국의 Investment Company Institute(이하 ICI)에 따르면, 액티브 ETF시장에서도 TER 경쟁이 격화되기 시작했다. 2024년 기준으로 액티브 주식형 ETF의 자산가중평균 TER은 44bp로 패시브 주식형 ETF보다 높지만, 지난 2016년(88bp) 대비 큰 폭으로 떨어졌다(ICI, 2025a). 향후 BlackRock, Vanguard, State Street 등 초대형사들이 본격적으로 상품을 출시하고 투자비용 인하경쟁에 나선다면, 패시브 ETF시장과 같은 경쟁양상으로 되돌아갈 가능성도 있다. 그러나 액티브 ETF시장은 패시브와 달리 운용성과, 상품의 혁신성 등도 경쟁에 영향을 미치는 것으로 알려져 있다(Easley et al., 2021).

7) 미국 및 기타 국가 투자자 대상 서베이 자료에 따르면 투자자들은 향후 주식시장의 강세장이 이어질 것으로 예상하면서도, 리스크관리가 필요하다는 의견도 보였다. 투자자들은 액티브 ETF 활용을 늘릴 것이라고 답하면서, 특히 다양한 투자전략의 존재를 액티브 ETF 활용 이유 중 하나로 꼽았다(PwC, 2025; Brown Brothers Harriman, 2025).

8) 여기에서는 미국 자산운용시장을 중심으로 논의했지만, 이러한 상황은 자산운용시장이 발전한 대부분 국가에서 유사하게 진행 중이다.

9) 아일랜드와 룩셈부르크는 유럽 내 각국 UCITS ETF의 승인 및 등록 중심지이다. 이 두 개 국가에서 승인받은 ETF는 UCITS가 통용되는 국가에서는 쉽게 상장 및 거래된다.

10) Rule 6c-11에 대한 상세 내용은 SEC(2019, 2019. 9. 26)와 Ropes & Gray(2019) 참조.

11) 주식시장에서의 실시간 거래, ETF와 지정참가자(Authorized participants, 이하 AP) 간의 설정(creation) 및 환매(redemption) 거래, ETF 지분 설정 및 환매에 동반되는 바스켓 구성 등은 미국 투자회사법에 의해 허용되지 않는 ETF의 구조적 특성들이다. ETF가 SEC로부터 예외조치명령을 취득해야 했던 투자회사법상 관련 조항 리스트들은 SEC(2019), Ropes & Gray(2019)에 상세하게 정리되어 있다.

12) 다만, 단위투자신탁(Unit Investment Trusts), 레버리지 또는 인버스 ETF, 종류형(멀티클래스) 펀드의 주식클래스로 구성된 ETF(이하 ETF share 클래스), 매일 포트폴리오를 공개하지 않는 비투명 ETF, 기타 Rule 6c-11에 명시된 상장 요건, 웹사이트 공시 요건, 커스텀 바스켓(custom basket) 관련 절차 등을 충족하지 못하는 ETF는 Rule 6c-11에 따른 적격 ETF가 아니다. 따라서 이런 ETF는 여전히 SEC로부터 개별적으로 예외조치명령을 취득해야 한다(SEC, 2019; Ropes & Gray, 2019).

13) SEC는 Rule 6c-11에 따른 적격 ETF 거래에 참여하는 딜러와 브로커에 대해서도 Securities Exchange Act of 1933(이하 미국 증권거래법)에 따라 필요한 예외조치명령을 일괄 부여했다(Thompson Hine, 2020. 4. 13).

14) 2007년 1월부터 2019년 4월까지 예외조치명령을 취득한 ETF를 기준으로 소요 기간은 213일(중간값), 소요 비용은 평균 십만 달러 내외인 것으로 확인된다(SEC, 2019).

15) 증권 바스켓은 ETF 내 증권 구성비율과 동일하게 하는 비례적 바스켓(Pro-rata Basket)이 일반적이다. 커스텀 바스켓(Custom Basket)은 ETF 발행사와 AP 간 협의를 통해 증권 바스켓의 구성을 실제 펀드 포트폴리오와 다르게 할 수 있는 방식을 의미한다.

16) 미국 내국세법은 현물이전으로 발생하는 공모펀드의 차익을 자본이득 실현으로 간주하지 않는다(Internal Revenue Code(IRC), Section 852(b)(6)).

17) <부록 그림 1> 참조.

18) White(2023)는 Rule 6c-11의 커스텀 바스켓 허용으로 ETF의 세금효율성 확보 전략이 크게 증가했음을 실증적으로 보였다. Morningstar(2024)도 유사한 증거를 제시했다.

19) 커스텀 바스켓의 허용은 보유 증권, 특히 채권의 유동성 관리 측면에서 AP의 효율성 역시 제고시킬 수 있다(Körükmez, 2025). 다만 미국을 포함해 커스텀 바스켓을 허용하고 있는 대다수 국가들은 거래 참여자들에게 내부통제 및 이해상충 방지, 계약내용 보관, 바스켓 관련 정책 및 절차 준수 등 폭넓은 안전장치의 마련을 요구하고 있다.

20) 이 국가들에 대해서는 ASIC(2012, 호주), Canadian Securities Administrators(2025, 캐나다, 이하 CSA), Commission de Surveillance du Secteur Financier(2014, 룩셈부르크, 이하 CSSF), Central Bank of Ireland(2014, 아일랜드, 이하 CBI) 참조

21) 대부분의 국가는 일반펀드에 대해 선행매매 방지와 운용전략 보호 등의 목적으로 오래전부터 포트폴리오 지연 공시를 허용하고 있다. 예를 들어 미국 뮤추얼펀드의 포트폴리오 내역은 매월 SEC에 보고되고, 60일 후 대중에 공개된다(SEC, 2024).

22) SEC(2019, 미국), CSA(2025, 캐나다), ASIC(2024, 호주), CBI(2025, 아일랜드), CSSF(2025, 룩셈부르크) 참조

23) 기대와 달리 비투명 ETF는 아직 ETF시장에서 그 비중이 미미해 액티브 ETF 성장에 기여했다고 보기 어렵다. 2025년 7월말 미국에 상장된 비투명 액티브 ETF는 51개 펀드, AUM 181억 달러(etfdb.com 참조)로 액티브 ETF 전체 AUM(1.1조 달러)의 1.6%이다.

24) SEC(2019), CSA(2025), ASIC(2024), CBI(2025), CSSF(2025), ICI(2024) 참조

25) Fuse Research Network(2025. 6. 4) 참조

26) SEC(2019), CSA(2025), ASIC(2023), CBI(2025), CSSF(2014) 참조

27) 2025년 3월 기준 50개 이상의 자산운용사들이 ETF share 클래스에 대한 예외조치명령 취득 신청을 했으며, 대부분은 액티브 뮤추얼펀드인 것으로 추정된다(ICI, 2025c).

28) 본 절에서 논의한 주요국의 규제환경은 <부록 표 3>에 정리되어 있다.

29) 본 장의 분석은 KG제로인 펀드닥터프로의 펀드 레벨 데이터를 기초로, 에프앤가이드의 데이터가이드와 한국거래소(KRX)에서 추출한 데이터까지 활용했다.

30) 액티브 ETF의 추종지수 추적 의무가 없는 외국과 달리, 국내 액티브 ETF는 주당 순자산가치 일간변동률과 추종지수 일간변동률 간 상관계수가 0.7 이상을 유지해야 한다(한국거래소 유가증권시장 상장규정 제116조, 시행세칙 제95조). 국내 ETF에 추종지수와의 상관계수 유지 의무가 규정화된 것은 자본시장법에서 ETF를 특수한 형태의 집합투자기구 중 하나인 ‘상장지수집합투자기구’로 명시하고, 지수의 변화에 연동하여 운용하는 것을 목표로 하는 집합투자기구로 정의하고 있기 때문으로 보인다(자본시장법 제234조).

31) 채권혼합-파생형은 대부분 단기금리형이다. 국내에서 액티브 채권형 ETF 규모가 빠르게 커지고 있는 것은 글로벌시장과 유사한 이유, 즉 주식시장 대비 상대적으로 부족한 시장의 효율성이 영향을 미친 것으로 추정된다(Morningstar, 2025). 채권지수의 일일 변동성이 낮아 패시브 채권형 ETF가 상관계수 요건(0.9)을 맞추기 어렵다는 사실 역시 채권형 ETF에서 액티브 운용이 대세가 된 원인 중 하나로 지적될 수 있다.

32) 이는 패시브 ETF에서 차지하는 주식형의 높은 비중을 생각해 볼 때 이례적이다. 2025년 5월말 기준 패시브 주식형이 패시브 ETF 전체에서 차지하는 비중은 67%다.

33) 여기에서는 국내 액티브 및 패시브 주식형 ETF를 2장에서 분석한 미국 주식형 ETF의 3대 전략 유형과 동일한 방식으로 분류했다. 국내 주식형 ETF의 전략 유형 분류를 위해 한국거래소(KRX)의 주식형 ETF 유형 분류를 참조하였다(<부록 표 1> 참조).

34) 2025년 5월말 기준 ETF를 제외한 전체 공모펀드 중 주식형 펀드의 비중은 11.6%이다. 액티브 주식형 ETF의 비중이 100%에 가까운 자산운용사 중 5개사의 공모펀드 내 주식형 비중은 모두 시장 평균보다 높았다.

35) 다만 미국 액티브 주식형 ETF시장의 집중도(752)와 비교하면 집중도가 낮지는 않다. 공모펀드를 운용하는 58개사 중 절반 이상이 이 시장에 진출하지 않은 상황이기도 하다.

36) 2025년 5월말 기준 국내 액티브 채권형 ETF의 순자산가중평균 운용보수율은 4.5bp이다. 이는 패시브 채권형 ETF(9.0bp), 액티브 채권형 펀드(10.3bp), 인덱스 채권형 펀드(13.1bp)보다 낮은 수준이다.

37) 김재칠ㆍ권민경(2025)에도 유사한 논의가 제기된다.

38) 이는 미국 액티브 주식형 ETF시장과 다른 특성인데, 국내 투자자들이 액티브 ETF, 테마형 ETF 등 특수 유형 ETF에 대해서는 시장대표지수 추종 패시브 ETF에 비해 보수율에 덜 민감해서일 가능성도 있다(김재칠ㆍ권민경, 2025). 또는 액티브 주식형 ETF시장이 아직 본격적인 경쟁 국면에 진입하지 않았기 때문일 수도 있다.

39) 추적오차율은 ETF 순자산가치 일간변동률과 추종지수 일간변동률 차이의 측정 기간 중 표준편차(연율)이다. 한국거래소는 1년을 표준 기간으로 하여 모든 ETF의 추적오차를 매일 측정한다. 추적오차율은 측정이 간편하고 직관적이어서 액티브 펀드의 액티브 운용 수준을 측정하는 대용치로 활용된다(Hilliard & Le, 2021; Drenovak et al., 2014).

40) 모든 ETF의 설정 첫째 월 추적오차율은 평균 계산에서 제외하였다. 2020년은 액티브 주식형 ETF 펀드 수가 2개에 불과해 분석대상에서 제외하였다.

41) 액티브 주식형 ETF의 평균 추적오차율, 즉 액티브 운용 수준이 매년 상승하는 이유로는 많은 수의 펀드 진입으로 인한 경쟁(Easley et al., 2021), Exposures 유형의 증대 등을 꼽을 수 있겠다.

42) 액티브 주식형 ETF의 대부분이 최근에 출시되어 장기 운용성과를 평가하기 어렵다. 따라서, 이 보고서에서는 액티브 운용 수준과 운용성과 간의 관계까지 검토하지는 못했다.

43) 자본시장법 제182조

44) 자본시장법 제234조, 한국거래소 유가증권시장 상장규정 제99조, 제112조∼제117조, 관련 시행세칙

45) 한국거래소 유가증권시장 상장규정 제116조, 시행세칙 제95조(상관계수 유지 의무), 유가증권시장 상장규정 제117조(일일 자산구성내역 공개)

46) 한국거래소 종류형집합투자기구 상장형 수익증권시장 운영규정 제9조 상장폐지 항목에 상관계수 요건 미포함. 운영규정 제14조, 시행세칙 제7조(자산구성내역 공개)

47) 금융위원회(2024. 11. 13)

참고문헌

금융위원회, 2024. 11. 13, 일반 공모펀드의 상장클래스 신설을 통한 상장거래 서비스 34건 혁신금융서비스 지정, 보도자료.

김민기, 2023, 국내 액티브 ETF의 활성화 가능성 및 향후 과제, 자본시장연구원 『자본시장포커스』 2023-04호.

김인식, 2024, 국내 액티브 ETF 최근 성과와 향후 전망, IBK투자증권 Weekly ETF.

김재칠ㆍ권민경, 2025, 『ETF시장의 상품구조 변화와 시사점』, 자본시장연구원 이슈보고서 25-02.

ASIC, 2012, Regulation of Exchange Traded Funds, Report 282.

ASIC, 2023, Remaking ASIC Class Order on Exchange Traded Funds, Consultation Paper 374.

ASIC, 2024, Exchange Traded Products: Admission Guidelines, INFO 230.

BlackRock, 2025, Decoding Active ETFs: How the Growth of Active ETFs is Unlocking Innovation and Opportunity for Investors.

Brown Brothers Harriman, 2025, Global ETF Investor Survey: Ascending to New Heights.

CBI, 2014, Consultation on the Adoption of ESMA’s Revised Guidelines on ETFs and Other UCITS Issues, Consultation Paper CP84.

CBI, 2025, UCITS Questions and Answers, 42nd Edition.

CSA, 2025, Enhancing Exchange Traded Fund Regulation: Proposed Approaches and Discussion, CSA Consultation Paper 81-409.

CSSF, 2014, Circulaire CSSF 14/592.

CSSF, 2025, FAQ Law of 17 December 2010, Version 22.

Drenovak, M., Urošević, B., Jelic, R., 2014, European bond ETFs: Tracking errors and sovereign debt crisis, European Financial Management 20(5), 958-994.

Easley, D., Michayluk, D., O’Hara, M., Putnins, T., 2021, The Active world of passive investing, Review of Finance 25(5), 1433-1471.

Fuse Research Network, 2025. 6. 4, Converted ETF growth tapers in 2025, Fuse Blog.

Hilliard, J., Le, T., 2021, Actively managed ETFs: Are they really active?, EFMA(European Financial Management Association) Working Paper.

ICI, 2024, Mutual Fund to ETF Conversion: Operational Considerations.

ICI, 2025a, Trends in the expenses and fees of funds, 2024, ICI Research Perspective 31(1).

ICI, 2025b, Active and Index Investing.

ICI, 2025c, Greater flexibility for investors via multiple fund share classes: Allow funds to offer both mutual fund and exchange-traded share classes.

K&L Gates, 2024. 3. 18, ASIC issues new legislative instrument for exchange traded funds.

Körükmez, B., 2025, Microstructure implications of ETF arbitrage with custom baskets, European Systemic Risk Board, Working Paper Series No. 149.

Lodh, A., Gupta, R., 2024, Unpacking active ETFs: Increasing transparency through a risk and exposure based framework, Journal of Beta Investment Strategies 15(4), 1-14.

Morningstar, 2024, Morningstar’s Guide to US Active ETFs.

Morningstar, 2025, The Bond Market as a Fertile Ground for Active Management, Morningstar Manager Research.

Morningstar, 2025. 6. 11, Vanguard requests active ETF share classes.

PwC, 2025, ETFs 2029: The Path to $30 Trillion.

Ropes & Gray, 2019, 2019 Final ETF Rule.

Ropes & Gray, 2025, Preparing for ETFs as a Share Class.

SEC, 2019, Exchange-Traded Funds(Final Rule): 17 CFR Part 270, Release No. IC-33646.

SEC, 2019. 9. 26, SEC adopts new rule to modernize regulation of exchange-traded funds, Press Release.

SEC, 2023. 3. 29, Staff statement regarding the risk legend used by non-transparent exchange-traded funds operating in reliance of an exemptive order under the Investment Company Act of 1940.

SEC, 2024. 8. 28, SEC adopts reporting enhancements for registered investment companies and provides guidance on open-end fund liquidity risk management programs, Press Release.

Thompson Hine, 2020. 4. 13, Exchanges adopt streamlined ETF generic listing standards.

White, M., 2023, An empirical analysis of SEC Rule 6c-11’s impact on the usage of heartbeat trades by exchange traded funds, Columbia Business Law Review 2023(1), 533-588.

<부록>

Ⅰ. 액티브 ETF 부상의 의미

Ⅱ. 글로벌 액티브 ETF 성장의 특징 및 배경

1. 성장 현황 및 특징

2. 성장 배경: 수요자 및 공급자 측면의 유인체계

3. 성장 배경: 액티브 ETF 친화적인 규제환경

가. 승인 및 상장 절차 간소화

나. 운용 및 관리 편의성 제고

다. 출시 경로 다양화

Ⅲ. 국내 액티브 ETF 성장의 특징 및 평가

1. 시장 흐름과 유형 다변화 측면

2. 자산운용사 진입과 경쟁 측면

3. 액티브 운용의 수준 측면

4. 평가

Ⅳ. 향후 과제

1. 등록 및 상장 심사 간소화

2. 운용 및 관리 편의성 제고

3. 출시 경로 다양화

Ⅱ. 글로벌 액티브 ETF 성장의 특징 및 배경

1. 성장 현황 및 특징

2. 성장 배경: 수요자 및 공급자 측면의 유인체계

3. 성장 배경: 액티브 ETF 친화적인 규제환경

가. 승인 및 상장 절차 간소화

나. 운용 및 관리 편의성 제고

다. 출시 경로 다양화

Ⅲ. 국내 액티브 ETF 성장의 특징 및 평가

1. 시장 흐름과 유형 다변화 측면

2. 자산운용사 진입과 경쟁 측면

3. 액티브 운용의 수준 측면

4. 평가

Ⅳ. 향후 과제

1. 등록 및 상장 심사 간소화

2. 운용 및 관리 편의성 제고

3. 출시 경로 다양화