자본시장연구원의 보고서 자료를 소개합니다.

예금토큰 파일럿 테스트에 대한 평가 및 발전 방향

이슈보고서 25-22 2025.12.11

- 연구주제 거시금융

- 페이지 29 Page

최근 스테이블코인에 대한 관심도가 높아지고 있지만 분산원장기술을 기반으로 지급결제의 영역에서 중요한 역할을 할 수 있는 예금토큰의 활용도를 높이려는 시도는 글로벌 중앙은행들을 중심으로 여전히 지속되고 있다. 예금토큰 프로젝트를 가장 활발하게 진행하는 곳은 BIS이며, 미국도 비슷한 프로젝트를 시도한 바 있다. BIS와 7개국의 중앙은행이 공동으로 추진한 프로젝트 아고라, 미국 뉴욕연방준비은행과 주요 민간은행이 함께 추진한 프로젝트는 예금토큰과 기관용 CBDC를 접목한 대표적인 프로젝트들이다. 이들 프로젝트는 국경 간 지급결제시스템의 효율성 개선, 토큰화된 자산과의 연계, 스테이블코인까지를 포괄할 수 있는 플랫폼의 구축이라는 측면에서 중요한 시사점을 제공한다.

최근 국내에서는 한국은행과 주요 시중은행들이 프로젝트 한강을 통해 예금토큰 시스템을 실험한 바 있다. 이는 예금토큰의 상거래상 활용성과 일부 스마트 계약 기능을 최초로 테스트했다는 점에서 중요한 의의가 있다. 아직 초기 실험 단계에 있기는 하지만, 예금토큰은 토큰화 경제의 공공 지급결제 인프라에서 주요 지급 수단이 될 것으로 전망된다. 그리고 그러한 역할이 보다 효율적으로 정착되어 사회적 편익 증진에 활용되기 위해서는 제도적, 기능적 발전 방향에 대한 다각적인 검토가 필요하다.

국내 예금토큰이 향후 그 역할을 확대하기 위해서는 예금토큰의 제도적 정의를 명확히 내리고 예금토큰이 예금과 경제적 실질에 있어서 동일하다는 것을 제도적으로 인정할 필요가 있다. 예금토큰의 발행 및 관리를 은행의 본질적 업무에 포함시키고, 예금토큰에 대해서도 예금자보호를 적용해야 할 것이다. 예금토큰이 기반한 분산원장의 특성을 감안하여 전자금융거래상의 규제를 합리화하고, 망분리에 대한 예외도 인정할 필요가 있다.

기능적인 측면에서 보면, 예금토큰은 전통적 금융서비스나 정책과 연계되어 고유의 용도를 가질 수 있다. 예컨대, 스마트 계약이 내장된 예금토큰은 주택금융 과정에서 권리와 자금의 이전을 원활하게 하여 거래 당사자들의 권익을 보호하는 수단이 될 수 있다. 또한 정책금융에서는 운영 목표에 맞게 대출자금이 사용되도록 하고 기업 활동을 지원하는 데에도 활용될 수 있다. 뿐만 아니라 민간에서는 스마트 계약 대리 등 예금토큰을 매개로 한 금융서비스를 개발함으로써 그 외연을 확대해 나갈 수 있을 것이다.

최근 국내에서는 한국은행과 주요 시중은행들이 프로젝트 한강을 통해 예금토큰 시스템을 실험한 바 있다. 이는 예금토큰의 상거래상 활용성과 일부 스마트 계약 기능을 최초로 테스트했다는 점에서 중요한 의의가 있다. 아직 초기 실험 단계에 있기는 하지만, 예금토큰은 토큰화 경제의 공공 지급결제 인프라에서 주요 지급 수단이 될 것으로 전망된다. 그리고 그러한 역할이 보다 효율적으로 정착되어 사회적 편익 증진에 활용되기 위해서는 제도적, 기능적 발전 방향에 대한 다각적인 검토가 필요하다.

국내 예금토큰이 향후 그 역할을 확대하기 위해서는 예금토큰의 제도적 정의를 명확히 내리고 예금토큰이 예금과 경제적 실질에 있어서 동일하다는 것을 제도적으로 인정할 필요가 있다. 예금토큰의 발행 및 관리를 은행의 본질적 업무에 포함시키고, 예금토큰에 대해서도 예금자보호를 적용해야 할 것이다. 예금토큰이 기반한 분산원장의 특성을 감안하여 전자금융거래상의 규제를 합리화하고, 망분리에 대한 예외도 인정할 필요가 있다.

기능적인 측면에서 보면, 예금토큰은 전통적 금융서비스나 정책과 연계되어 고유의 용도를 가질 수 있다. 예컨대, 스마트 계약이 내장된 예금토큰은 주택금융 과정에서 권리와 자금의 이전을 원활하게 하여 거래 당사자들의 권익을 보호하는 수단이 될 수 있다. 또한 정책금융에서는 운영 목표에 맞게 대출자금이 사용되도록 하고 기업 활동을 지원하는 데에도 활용될 수 있다. 뿐만 아니라 민간에서는 스마트 계약 대리 등 예금토큰을 매개로 한 금융서비스를 개발함으로써 그 외연을 확대해 나갈 수 있을 것이다.

Ⅰ. 논의 배경

최근 미국을 중심으로 스테이블코인 제도화가 뚜렷이 진전되면서 스테이블코인과 예금토큰이 어떠한 관계로 발전할 수 있는가에 대한 관심이 높아지고 있다. 미국이 트럼프 정부의 출범 이후 범용 CBDC(retail central bank digital currency: rCBDC)보다는 스테이블코인으로 미국의 달러패권을 유지하겠다는 정책적 방향성을 명확히 제시하면서 글로벌 스테이블코인시장에 대한 관심도는 급격히 상승했다. 그럼에도 분산원장기술을 기반으로 지급결제의 영역에서 중요한 역할을 할 수 있는 예금토큰의 활용도를 높이려는 시도는 글로벌 중앙은행들을 중심으로 여전히 지속되고 있는 상황이다. 특히 전통적인 은행의 역할을 중시하는 유럽에서 이러한 경향은 상대적으로 더 두드러진다고 평가할 수 있다.

스테이블코인은 민간의 다양한 혁신적인 시도들을 신속히 반영함으로써 지급결제 혁신을 가속화할 수 있다는 장점을 가지는 반면 시장형성이 초기 단계에 머무르고 있기 때문에 제도 운영과 관련된 리스크 요소에 대한 대비가 충분히 이루어져 있다고 확신하기는 아직 어렵다. 예금토큰은 은행중심시스템에 대한 전통적인 신뢰에 기반하고 있기 때문에 결제수단의 전환이 부드럽게 이행될 수 있다. 발행과 운영에 관한 프로그램의 운영주체는 은행이지만 중앙은행의 역할이 여전히 중요하고 위기상황에 대한 대비가 이미 충실히 되어 있다는 강점을 가진다. 다만 중앙은행이 관여하는 제도의 특성상 결제의 안정성과 완결성이 강조되기 때문에 다양한 민간서비스의 접목 가능성에 한계가 나타날 수 있다. 금융시장의 다양한 거래수요에 대해 효율적으로 대응하기 위해서는 각각의 지급결제수단이 상호보완적인 수단이 될 수 있도록 제도 정비를 지속할 필요성이 있을 것이다.

디지털경제의 성장과 토큰증권의 발전 가능성을 고려할 때 분산원장기술에 기반한 지급결제수단의 활용도는 지속적으로 증가할 것으로 예상되는데, 차별화되는 특성을 가지는 디지털 결제수단에 대해서 다양한 방식을 시도해 보는 것은 관련 제도의 효율화와 성숙화에 있어 중요한 의미를 가진다. 이에 본 보고서는 한국은행을 중심으로 진행되는 예금토큰 파일럿 프로그램의 도입 배경과 주요 특성을 검토하고, 국내 지급결제시스템의 효율화 수단의 일환으로서 예금토큰의 지향점을 모색해 보고자 한다. 이를 위해 한국은행에 의해서 시도된 국내 최초의 예금토큰 파일럿 프로그램인 프로젝트 한강에 대한 개략적인 평가를 실시하고, 해외의 주요 예금토큰 프로젝트들의 적용구조를 분석한 후 장기적인 관점에서 국내 예금토큰 프로그램의 발전 방향을 제언할 것이다.

Ⅱ. 예금토큰 제도의 개요

1. 예금토큰의 개념 및 기본 구조

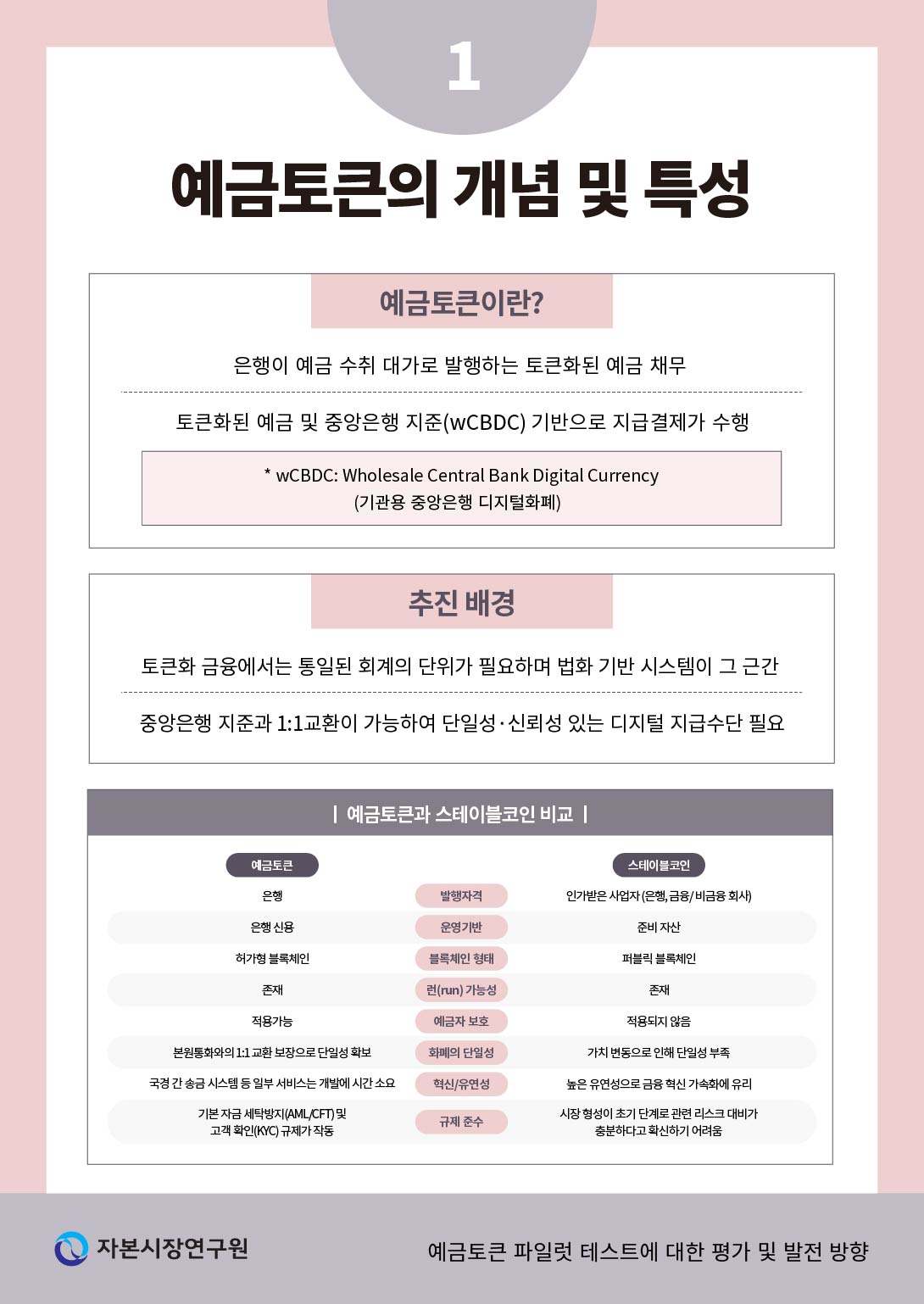

예금토큰은 공식적인 규제를 받는 은행이 고객의 예금을 수취한 대가로 발행하는 토큰화된 예금채무(tokenized representation of deposit liability)1)이다. 은행예금에 분장원장기술(DLT)을 적용하여 예금을 디지털 지급결제수단으로 활용할 수 있게 만든 것이며, 오프체인상의 준비금 성격을 가지고 있는 예금을 블록체인상의 토큰으로 1:1 전환시킨다는 의미를 가지고 있다.

예금토큰의 발행자는 은행으로 엄격하게 제한된다. 이는 대부분의 국가가 예금수취기관에 대해 강한 규제를 가지고 있으며, 은행이 예금수취의 가장 핵심적인 기관으로 발전해 왔기 때문에 자연스러운 귀결이라 볼 수 있다. 은행의 예금토큰 발행구조를 살펴보면 고객으로부터 예금 수취가 이루어진 후 준비금의 성격을 가진 예금토큰의 발행자 계정에 해당 금액이 계상된다. 이후 은행은 동일한 금액의 예금토큰을 발행하여 해당 예금자의 고객주소로 전송하는 방식으로 발행이 이루어진다. 분산원장은 허가형 블록체인 또는 퍼블릭 체인 중 허가형의 성격을 가진 블록체인이 주류를 이룬다.

예금토큰의 중요한 특성을 살펴보면 가치가 법정화폐에 고정(pegging)되어 있으며 상환가능성이 보장되어 있다는 점을 들 수 있다. 기초자산인 예금을 토큰화한 것이므로 토큰의 가치는 법정화폐에 고정되어 움직인다. 예금토큰의 보유자는 언제든지 상환을 요구할 수 있으며, 발행은행은 예금토큰 보유자의 상환요구에 응할 의무를 가진다. 예금토큰의 운영은 기본적으로 스마트 계약에 의해서 이루어지기 때문에 프로그램에 의해 이용 및 관리가 자동화된다는 특성을 가진다. 분산원장과 스마트 계약의 결합을 통해 예금토큰은 은행의 영업시간과 상관없이 언제든지 지급결제의 수단으로 활용될 수 있으며, 다른 지급결제 수단이 부재한 상황에서도 일상적인 상거래와 개인 간의 송금에 직접적으로 사용할 수 있는 준화폐적 특성을 가진다.2)

스테이블코인과 같은 민간 디지털 화폐가 이미 존재함에도 불구하고 예금토큰에 대한 시도가 계속되고 있는 이유로는 기존 통화시스템과의 친화성, 기존 제도와의 연속성 유지 가능성 등을 들 수 있다.3) 중앙은행이 발행하는 본원통화와 은행이 관리하는 예금은 통화관리 및 결제시스템의 근간을 이루는데 예금토큰은 이러한 시스템에 분장원장기술과 스마트 계약 기술을 접목한 것이므로 오랜 기간 확립해 온 화폐공급구조를 전적으로 활용할 수 있다. 자금세탁방지(AML/CFT)와 고객확인(KYC)에 있어서도 예금토큰은 강점을 가진다. 예금토큰은 은행이 관리하는 시스템이기 때문에 은행에 적용되는 자금세탁방지와 고객확인 규제가 여전히 작동된다. 불법적인 자금흐름을 파악하고 통제할 수 있는 장치를 이미 가지고 있는 것이다. 또한 은행의 상환가능성에 문제가 생기는 위기상황에 대한 대비가 상대적으로 충실하게 되어 있다는 점도 중요한 요소이다. 전통적인 은행규제는 은행의 채무불이행 가능성에 대비하여 예금자보호제도를 운영하고 있는데, 예금과 실질적으로 동일한 기능을 수행하는 예금토큰에 대해서도 동일한 규제를 적용할 수 있을 것이다.

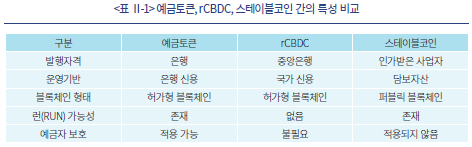

예금토큰의 발행구조를 스테이블코인이나 rCBDC와 비교할 때 다양한 유형의 유사점과 차이점을 발견할 수 있다. 발행인 자격 측면에서 보면, 예금토큰은 은행이 발행 자격을 가지는데, 스테이블코인은 은행을 비롯한 인가나 승인을 받은 금융회사 또는 비금융회사가 발행할 수 있다. rCBDC의 발행은 중앙은행에 의해서만 이루어진다. 그리고 예금토큰의 발행과 상환 등 운영은 궁극적으로 은행 예금 및 신용에 기반하고, rCBDC는 중앙은행의 발권력 등 제도적 권한4), 스테이블코인은 담보자산을 기초로 운영되는 것이라 볼 수 있다. DLT기반과 스마트 계약에 의해 발행과 운영이 이루어진다는 점은 예금토큰, 스테이블코인, rCBDC가 가지는 공통점이라고 할 수 있다. 다만 예금토큰과 rCBDC는 허가형 블록체인을 주로 채택하는 반면, 스테이블코인은 퍼블릭 블록체인을 활용하는 경우가 일반적이다. 위기상황에서 발생하는 대량인출 우려에 대해 예금토큰은 예금자보호가 적용될 가능성이 높기 때문에 런(run)에 대한 대비가 일반적인 예금과 동일한 수준이라 평가할 수 있다. rCBDC는 법정통화이기 때문에 대량인출에 대한 위험을 고려할 필요가 없다. 스테이블코인은 일반적으로 예금자보호가 적용되지 않기 때문에 대량인출사태에 상대적으로 더 취약하다고 평가할 수 있다. 스테이블코인에 대해 갑작스럽게 상환요구가 폭증할 경우 1:1 담보자산이 충분히 유지되고 있다 하더라도 급격한 자산매각으로 인한 손실이 발생할 수 있기 때문이다. 예금토큰, rCBDC, 스테이블코인 간의 특성을 비교하면 아래의 <표 Ⅱ-1>과 같다.

최근 우리나라를 비롯한 주요 중앙은행들은 디지털 화폐 인프라 조성에 있어 직접 발행(rCBDC)보다는 예금토큰 기반 시스템에 무게 중심을 두고 있다. 예금토큰과 스테이블코인의 경우, 대체성과 경쟁적 관계가 주로 부각되면서 각각의 차별성과 공존 가능성이 간과되는 경향이 있다. 예금토큰은 중앙은행에 예치된 지준의 일종인 wCBDC(wholesale central bank digital currency, 기관용 CBDC)와 동일한 단위를 가지면서 1:1로 교환되는 특징을 가진다. 즉, 본원통화(money base)와 단위가 일치하며 등가 교환성이 담보되기 때문에 화폐의 단일성5)을 확보할 수 있다는 장점이 있다. 이에 따라 예금토큰은 각종 디지털 자산의 디지털 법화로의 원활한 교환을 가능하게 하고, 통일된 가치 평가 기준(anchor)을 제공하는 수단으로 기능할 수 있다. 반면, 스테이블코인은 자체적인 준비자산에 의해 상환을 보장하는 구조를 가지고 있으나 발행인의 신용 및 유동성 상황, 스테이블코인의 수급 상황에 따라 그 가치가 변동하기도 한다. 따라서 스테이블코인은 화폐의 단일성 측면에 있어서는 예금토큰에 비하여 상대적으로 열위에 있다고 평가할 수 있다. 한편, 스테이블코인은 높은 자유도를 바탕으로 다양한 금융 분야의 혁신을 가속화하는 데 유리하다는 특징이 있다. 개방성이나 상호운용성 측면에서 퍼블릭 블록체인 상에서 자유롭게 조합이 이루어질 수 있다는 점, 은행 계좌 없이도 지갑만으로 전 세계적인 배포ㆍ수취가 가능하다는 점, 멀티체인 배포가 용이하다는 점, 퍼블릭 체인의 표준 스마트계약과 오픈소스 도구를 활용할 수 있기 때문에 관련 서비스의 개발 및 실험 속도가 빠르고6) 이에 따라 국경 간 자금결제ㆍ송금에서 유연하게 활용될 수 있다는 점 등에서 강점을 가진다.

이상의 특징을 고려할 때 예금토큰과 스테이블코인은 각각이 가지는 장단점에 따라 향후 시장에서 공존하는 형태로 발전해 나갈 가능성이 높다고 전망할 수 있다. 즉, 개발 민첩성이나 국경 간 송금과 관련 서비스에서 다양성 및 개방성이 중요할 경우 스테이블코인이 활용될 가능성이 높다. 반면, 화폐의 단일성 보장이 필수적인 공공 인프라나 금융안정성, 금융ㆍ통화정책과의 연계에 있어서는 예금토큰이 유용하게 활용될 것으로 예상된다.7) 다만, 소액결제 등의 영역에서 예금토큰과 스테이블코인은 유사한 서비스를 제공하면서 경쟁적 관계에 있을 것으로 예상된다. 종합하면 일부 영역에서는 예금토큰과 스테이블코인이 대체수단으로 경쟁할 것으로 보이지만, 각각이 가지는 강점을 통해 고유한 활용 영역을 구축할 수 있을 것으로 판단된다. 따라서 정책적인 측면에서 예금토큰과 스테이블코인을 특성에 맞게 활용하도록 하는 투트랙 접근법을 모색함이 타당해 보인다.

2. 예금토큰과 지급결제 인프라의 연계

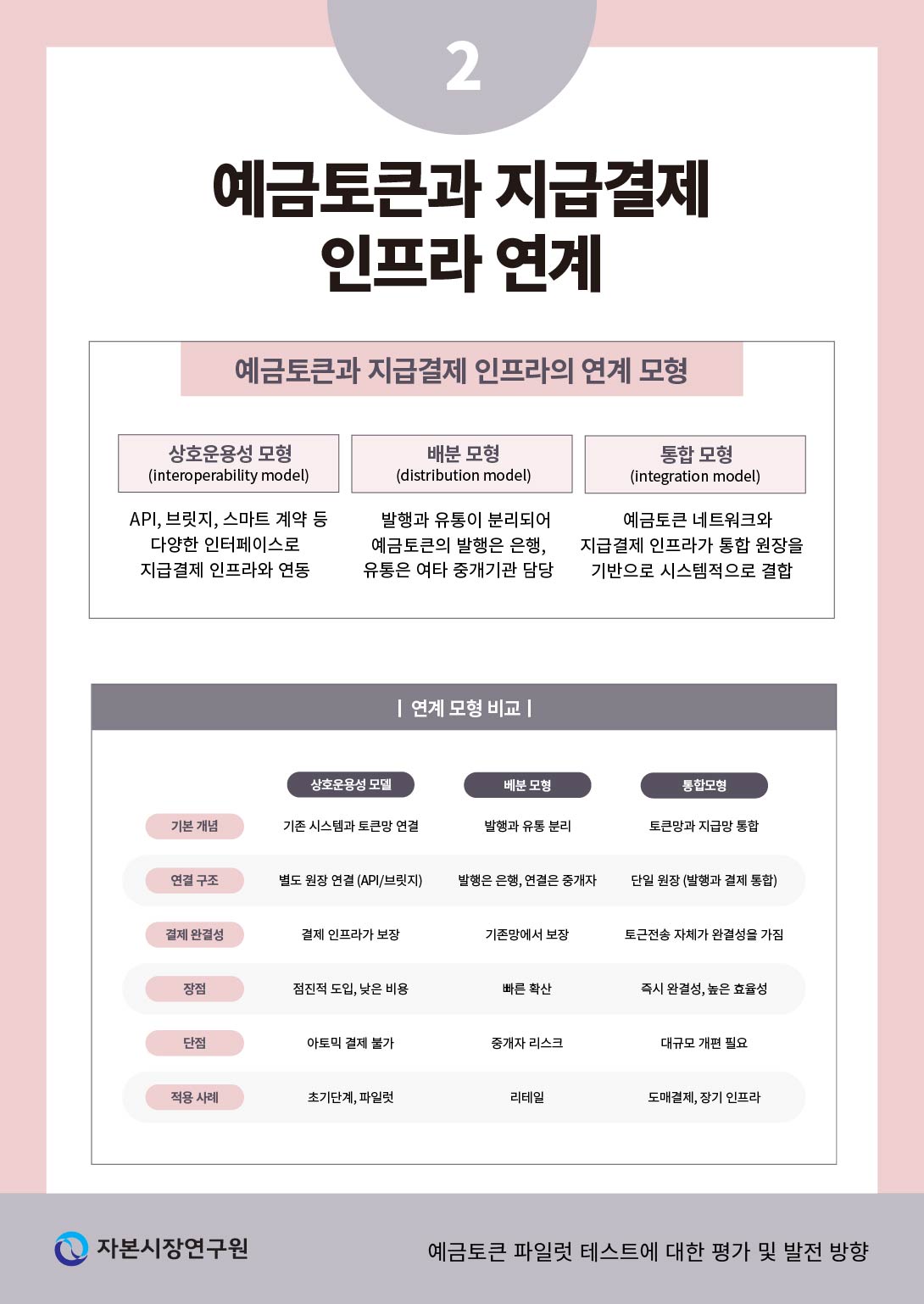

은행들이 발행하는 예금토큰을 실제 지급결제에 활용하기 위해서는 예금토큰이 운영되는 분산원장을 기존의 지급결제 인프라, 중앙은행의 wCBDC 시스템 등에 연계시켜야 한다. 예금토큰이 블록체인상에서 이전을 반복하더라도 지급결제 인프라에 부드럽게 연결되어야 시스템의 안정성과 완결성이 보장되기 때문이다. 예금토큰과 지급결제 인프라의 연계는 분산원장기술을 활용해 지급결제의 신속성 및 효율성을 개선하고 금융혁신을 촉진할 수 있다는 점에서 중요한 의미를 가진다.

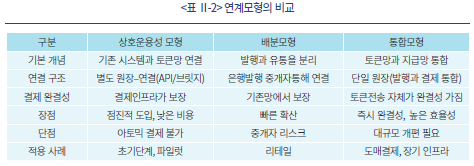

예금토큰과 지급결제 인프라를 연계하는 방식은 통합수준에 따라 상호운용성 모형(interoperability model), 배분모형(distribution model), 통합모형(integration model) 등으로 구분된다. 상호운용성 모형은 예금토큰을 발행하는 은행이 각자의 시스템을 운영하며, API, 브릿지, 스마트 계약 등 다양한 인터페이스로 지급결제 인프라와 연동되는 구조를 가진다. 상호운용성 모형에서 개별적인 디지털자산 원장ㆍ예금토큰 원장ㆍ기존의 지급결제망 등은 개별적으로 연결되며, 결제는 각 기관별 원장을 동기화하는 방식으로 처리된다. 예금토큰 네트워크에서 거래가 발생하지만 기존의 결제인프라에서 결제가 완결된다. 구조상 아토믹 결제(atomic settlement)8)를 구현하기는 어렵지만 지급결제시스템의 점진적 혁신을 위해 활용가능한 접근법이라 할 것이다. 새로운 시스템이나 기존 인프라를 모두 유연하게 편입할 수 있고, 기존의 인프라를 계속해서 사용할 수 있기 때문에 비용 부담이 적다는 점과 확장성이 우수하다는 장점이 있다. 다만 인터페이스의 관리가 복잡해지며, 우수한 연결성을 유지하기 위해서 표준화 수준이 높아야 한다.

배분모형은 발행관리와 유통관리가 분리되는 개념으로 이해할 수 있는데, 예금토큰의 발행은 은행이 담당하고 유통은 지급결제사업자나 다른 은행과 같은 중개자들이 담당하는 방식이다. 2계층 구조(two-tier structure)와 비슷한 개념으로 이해할 수 있으며, PSP(payment service provider)의 활용을 통해 유통의 신속성이 개선되는 장점이 있다. 다만 중개자의 개입으로 인해 중개자 관련 리스크가 발생할 수 있다.

통합모형은 예금토큰 네트워크와 지급결제 인프라가 시스템적으로 통합되는 방식인데, 예금토큰과 지급결제 인프라의 최종적 모습이라 평가할 수 있다. 예금토큰의 거래로 지급결제가 완결되며, 전통적인 지급결제 인프라에 대한 동기화나 반영이 필요없다. 토큰화된 자산, 예금토큰, 지급결제 인프라가 모두 DLT상에서 통합되어 토큰의 전송자체가 지급의 완결성을 가지며, 스마트 계약을 통한 조건부 지급방식의 적용을 통해 아토믹 결제가 가능해지며, 증권-대금 동시결제(delivery vs. payment: DvP)와 외환 동시결제(payment vs. payment: PvP)가 구현될 수 있다. 지급결제의 효율성ㆍ완결성을 극대화시킬 수 있지만, 기존의 지급결제 인프라를 전면적으로 개편해야 하며, 법적ㆍ제도적 기반을 정교하게 마련해야 한다. 지금까지 설명한 예금토큰과 지급결제 인프라의 연결방식을 비교하면 <표 Ⅱ-2>와 같다.

Ⅲ. 해외의 예금토큰 프로젝트 분석

1. 글로벌 예금토큰 및 CBDC 관련 프로젝트 추진 현황

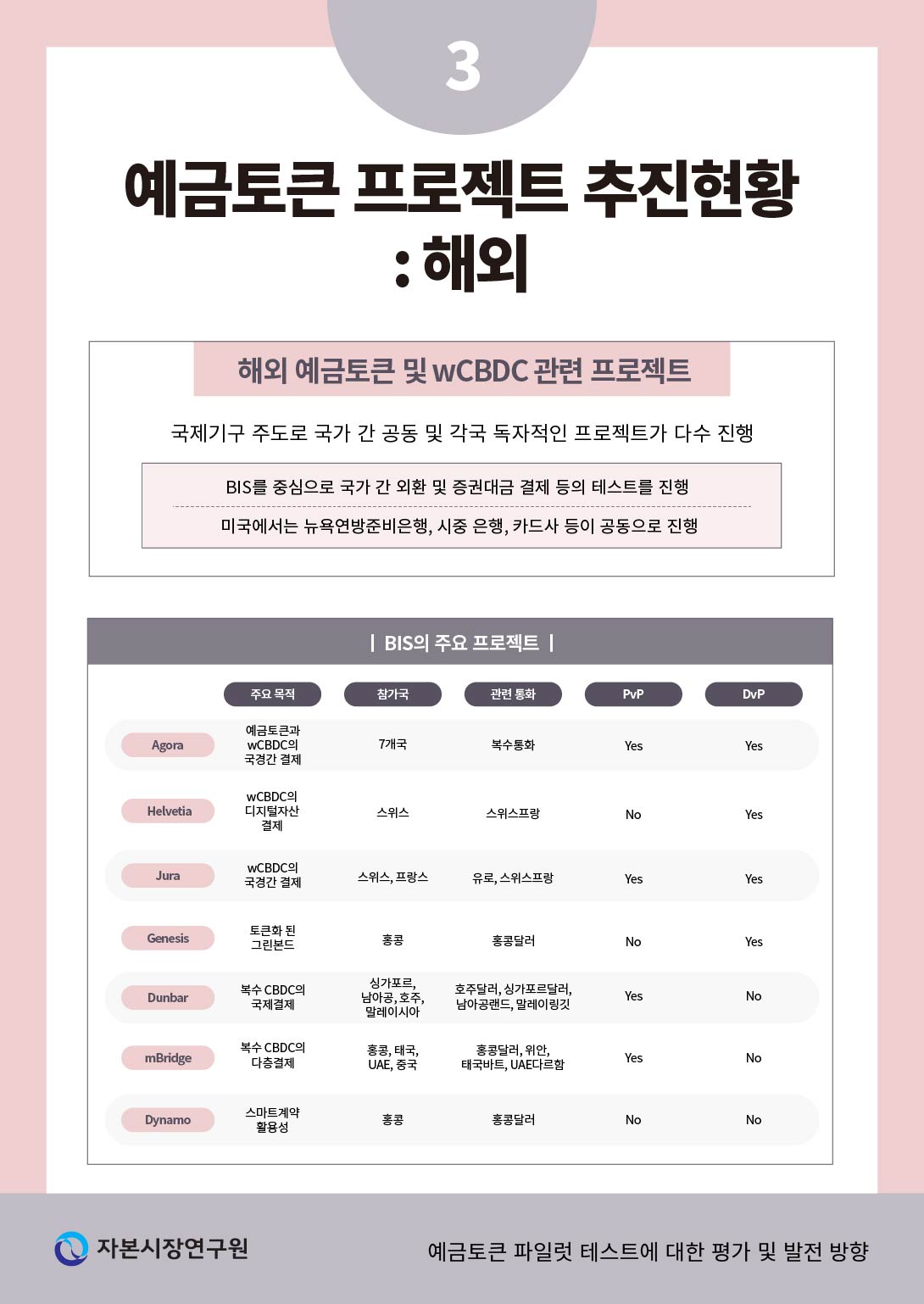

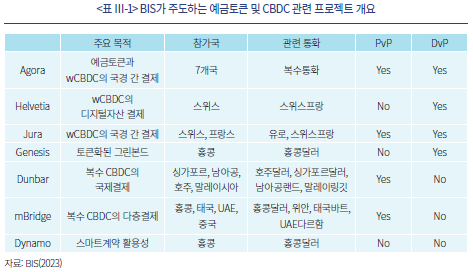

현재 실험적인 예금토큰 프로젝트를 가장 활발하게 진행하는 곳은 BIS이며, 미국, 싱가포르 등에서도 CBDC와 예금토큰에 관한 개별적인 프로젝트들이 시도되고 있다. 유럽은 BIS를 중심으로 CBDC와 예금토큰에 관한 다양한 테스트를 실험하고 있는데, 유럽연합의 특성상 복수통화가 국경 간 지급결제에서 효과적으로 활용될 수 있는 모델을 찾기 위한 노력이 주류를 이룬다. BIS는 예금토큰과 CBDC를 활용한 지급결제시스템 혁신 및 금융시스템 구조 개선을 연구해 왔는데, 현재까지의 주요 프로젝트로 프로젝트 아고라(Agora), 헬베티아(Helvetia), 쥬라(Jura), 제네시스(Genesis), 던바(Dunbar), 엠브리지(mBridge), 다이나모(Dynamo) 등을 들 수 있다. 언급한 프로젝트들은 연구분야와 참가국에 있어서 다양성을 갖추고 있는데, 각각의 프로젝트에 대한 간략한 설명은 아래의 <표 Ⅲ-1>을 참조하기 바란다.

예금토큰에 관한 시도는 미국에서도 비교적 활발하게 이루어지고 있다. 트럼프 신정부가 스테이블코인제도 도입을 정책적으로 지원하면서 시장의 관심도가 상대적으로 떨어지긴 하였으나 미국에서도 예금토큰에 대한 시도는 다수 관찰된다. 가장 대표적인 사례로 JP Morgan이 개발한 JPM Coin과 뉴욕연방준비은행, 주요 상업은행 및 카드사가 함께 추진하고 있는 RLN(Regulated Liability Network)을 들 수 있다. 이외에도 싱가포르통화청(MAS)이 추진하고 있는 프로젝트 가디언(Guardian), 우리나라 한국은행이 추진하고 있는 프로젝트 한강 등이 예금토큰의 활용도를 실험하고 있다.

2. 유럽의 예금토큰 프로젝트

유럽에서는 국제결제은행(BIS)과 EU 주요 회원국 중앙은행을 중심으로 다양한 CBDC 관련 프로젝트들이 테스트되고 있다. 특히 BIS는 프로젝트 아고라(Project Agora)와 통합원장(unified ledger) 개념 논의 등을 통하여 CBDC와 예금토큰의 활용에 관한 전반적인 실행방안을 테스트하고 있다. 본고에서는 BIS가 주도하는 여러 가지 관련 프로젝트들 중에서 우리나라가 참여하고 있는 프로젝트 아고라에 대해 설명하고자 한다. 이는 프로젝트 아고라가 BIS 주도 프로젝트 중에서 가장 참여국이 많고 예금토큰과 CBDC의 활용을 모두 포함하고 있으며, 국내 예금토큰 파일럿 프로그램인 프로젝트 한강과 연결되어 있기 때문이다.

프로젝트 아고라는 BIS 및 국제금융협회(IIF)가 7개국의 중앙은행(미국, 영국, 일본, 프랑스, 스위스, 한국, 멕시코)과 공동으로 추진하는 예금토큰 및 기관용 중앙은행 화폐(tokenized wholesale central bank money)를 이용하여 통화시스템의 개선 가능성을 모색하는 프로젝트이다.9) 구체적으로 BIS가 제안하는 통합원장 개념을 활용하여 예금토큰과 wCBDC가 블록체인으로 구동되는 핵심 금융플랫폼에서 어떠한 방식으로 통합될 수 있는지를 조사하는 것을 주요 목적으로 하고 있다.10) 프로젝트 아고라는 민관합동 프로젝트로 추진되고 있으며, 우리나라에서는 KB국민은행, 신한은행, 우리은행, 하나은행, NH농협은행, IBK 기업은행도 참가하고 있다.

프로젝트 아고라는 예금토큰 및 wCBDC의 국내 활용뿐만 아니라 국경 간의 지급결제에서 나타날 수 있는 다양한 문제점을 해결하기 위한 테스트도 진행한다. 현행 국경 간 지급결제시스템은 지급결제가 완료되는 데에 많은 시간이 소요되고 비용도 비싸다는 비판을 받아왔다. 분산원장기술을 활용한 새로운 지급방식은 특히 국경 간 지급결제에 있어서 효율성을 높일 수 있는 수단이 될 것으로 기대되기 때문에 그 가능성을 테스트해 볼 가치가 충분하고, 개념검증(proof of concept: PoC)의 단계를 넘어 실제적으로 운영이 가능한 모델을 구축하려는 것이다.

프로젝트 아고라는 2024년에 시작되어 현재까지 진행되고 있는 상황이기 때문에 아직 테스트 결과가 발표되지는 않았으며, 2026년에 기본적인 결과보고서가 발표될 것으로 예상된다. 프로젝트 아고라는 국경 간 대규모 자금거래에 대해 복수통화 통합원장의 실행가능성과 지속가능성을 테스트하고자 한다.11) 통합원장은 wCBDC, 예금토큰, 다양한 종류의 토큰화된 자산을 프로그래밍이 가능한 공동의 플랫폼에 통합하는 개념이며, 궁극적으로 국가별로 분리되어 있는 지급결제시스템과 자산관리 플랫폼을 하나의 디지털 시스템으로 통합하고자 한다.

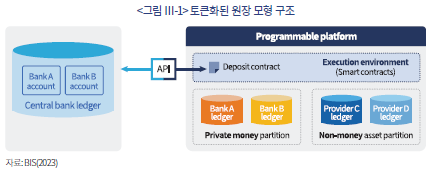

BIS는 완전한 통합원장시스템으로 이행을 위해 다양한 단계의 과도기적인 모형을 제시하고 있는데 프로젝트 아고라에서 테스트되는 모델은 예금토큰과 토큰화된 자산이 통합되는 모델을 거쳐 중앙은행까지 통합되는 모델이 될 것으로 판단된다. 구체적으로 프로그래밍이 가능한 플랫폼에서 예금토큰과 토큰화된 자산이 거래되고, API(Application programming interface)를 통해 중앙은행의 결제인프라에 연결된다. 예금토큰은 API와 스마트계약에 의해서 작동된다. 스마트계약은 API를 통해 거래참가자의 계정에서 발생하는 변화가 자동적으로 중앙은행의 전통적인 결제시스템에 연결되도록 만드는 역할을 한다. 이 단계에서는 예금토큰12)과 토큰화된 자산간에 아토믹 결제가 가능하지만 아직 중앙은행은 플랫폼상으로 통합되지 않았기 때문에 아토믹 결제가 가능하지 않다. BIS가 제시하는 통합원장 개념은 하나의 장부가 경제시스템 내의 모든 영역을 아우르는 방식을 의미하지는 않는다. 필요에 따라 복수의 원장이 존재할 수 있으며, API를 통해 복수의 원장들과 중앙은행의 결제시스템이 연결될 수 있다. 현재까지의 설명을 도표로 나타내면 아래의 <그림 Ⅲ-1>과 같다.

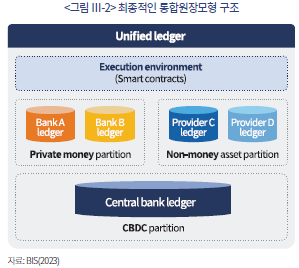

프로젝트 아고라는 분산원장기술과 스마트계약 개념을 적극적으로 도입하여 예금토큰, wCBDC, 기타 토큰화된 자산들을 한 플랫폼에서 통합하여 처리하려는 노력을 이어가고 있다. 동 프로젝트가 지향하는 통합원장의 개념은 궁극적으로 중앙은행까지 아우르는 단계에 도달하는 것이며, 글로벌 금융인프라의 차세대 표준을 지향한다. 최종적인 통합원장 모형에서는 wCBDC, 예금토큰, 토큰화된 자산이 통합된 원장에서 운영된다. 이를 통해 시스템 내에서 발생하는 모든 결제에 대해 완결성을 보장하고, 아토믹 결제를 wCBDC, 예금토큰, 토큰화된 자산 모두에 대해 실행할 수 있게 된다. 프로젝트 아고라가 지향하는 최종적인 모형을 도표화하면 <그림 Ⅲ-2>와 같다.

3. 미국의 예금토큰 프로젝트

미국에서 시도되고 있는 대표적인 예금토큰 프로젝트로 JP Morgan이 진행하고 있는 JPM Coin과 중앙은행과 복수의 민간은행이 참여하는 RLN을 들 수 있다. JPM Coin은 예금토큰 프로젝트의 선도적인 사례로 볼 수 있는데, 기업간의 결제를 원활히 하기 위해 허가형 블록체인상에서 예금을 관리하고, 고객에게 달러화 및 유로화 결제수단을 제공하는 것을 목적으로 하고 있다.13) RLN은 JPM Coin과는 대조적으로 중앙은행인 뉴욕연방준비은행과 민간은행이 함께 참여한 DLT기반 예금토큰ㆍwCBDC 결제 플랫폼 실증 프로젝트로 규제되는 부채(regulated liabilities)의 일부로 간주되는 예금토큰을 효율적이고 완결성 있게 처리할 수 있는 결제인프라를 구축하는 것을 목표로 한다. 본고에서는 이중 중앙은행의 참여가 특징인 RLN에 대해 분석하고자 한다. 이는 RLN이 중앙은행과 민간은행이 모두 참여하는 모델이며, 예금토큰과 wCBDC의 효율적인 연계를 시도하고 있기 때문에 국내 예금토큰 프로젝트에 직접적인 시사점을 제공하기 때문이다.

RLN은 법화, 은행예금, wCBDC, 예금토큰, 스테이블코인 등 통화시스템 내의 모든 구성요소간 상호호환성을 부여하기 위한 금융시장 인프라의 개발을 목표로 한다.14) 참여기관으로는 뉴욕연방준비은행, Citibank, Wells Fargo Bank, Mastercard 등 미국의 주요 대형 민간은행과 금융회사들이다.15) 프로젝트에서는 민간은행이 고객의 예금을 실시간으로 토큰화하고 이를 다른 금융회사에 대해 지급결제의 목적으로 사용한다. 또한 해외의 금융회사들에 대해 국경 간 지급모델의 실효성을 검증하였다. 이를 통해 역내ㆍ역외 송금, 기관간 결제, 스마트계약을 활용한 다양한 방식의 결제가 효율성ㆍ안정성을 가지는지 살펴보았다.

RLN은 DLT기술을 활용한 은행간 지급시스템과 미국 달러화의 국경 간 지급시스템 개선방향을 모색하고 있다.16) 국내 지급시스템으로서 RLN을 구축하고, 금융회사들이 예금토큰과 중앙은행의 wCBDC를 활용하여 시간의 제약을 받지 않는(24/7) 실시간 지급에 준하는 시스템(near real-time payment system)을 만들어 운용할 수 있음을 검증하였다. 민간 금융회사간의 지급결제는 예금토큰이 중요한 역할을 하였고, 민간은행과 중앙은행간의 지급에는 wCBDC가 중심이 되었다. 이를 통해 RLN이 역내 은행간 지급시스템의 중요 인프라가 될 수 있음을 확인하였다. 역외에서 RLN에 직접적으로 참여하지 않는 금융회사들에 대해서도 미국 달러화의 24시간 청산ㆍ결제가 이루어질 수 있음을 기술적으로 확인하였다.

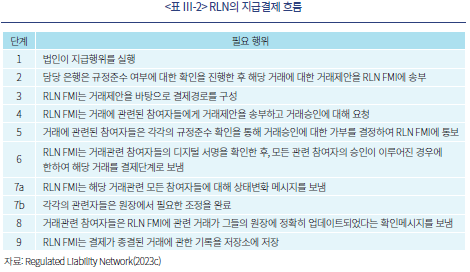

RLN에서 지급결제가 이루어지는 과정은 지급수요자인 법인의 지급행위에서 시작된다. 이후 담당 은행은 규정준수 여부에 대한 확인을 진행한 후 해당 거래에 대한 거래제안(transaction proposal)을 RLN FMI(Financial Market Infrastructure)에 송부한다. RLN FMI는 거래제안을 바탕으로 결제경로를 구성한 후, 거래에 관련된 참여자들에게 거래제안을 송부하고 거래승인에 대한 요청을 한다. 거래에 관련된 참여자들은 각각의 규정준수 확인을 통해 거래승인에 대한 가부를 결정하여 RLN FMI에 통보한다. 이후 RLN FMI는 거래관련 참여자들의 디지털 서명을 확인한 후, 모든 관련 참여자의 승인이 이루어진 경우에 한하여 해당 거래를 결제단계로 보낸다. RLN FMI는 해당 거래관련 모든 참여자들에 대해 상태변화(state changes) 메시지를 보내고, 각각의 관련자들은 원장에서 필요한 조정을 완료하며 결제는 종결된다. 거래관련 참여자들은 RLN FMI에 관련 거래가 그들의 원장에 정확히 업데이트되었다는 확인메시지를 보내고, RLN FMI는 결제가 종결된 거래에 관한 기록을 저장소에 저장한다.17) RLN의 지급결제 과정을 표로 정리하면 <표 Ⅲ-2>와 같다.

4. 해외사례로부터의 시사점

전술한 바와 같이 유럽과 미국을 중심으로 예금토큰과 wCBDC를 활용하여 지급결제시스템을 혁신하려는 노력이 활발하게 진행되어 왔다. 미국이 스테이블코인 활성화를 위해 GENIUS Act를 제정하여 예금토큰에 대한 미국의 관심도는 상대적으로 저하되고 있지만, 그럼에도 불구하고 예금토큰과 wCBDC를 활용하여 국내 지급결제시스템 및 국경 간 지급결제시스템의 혁신을 이루겠다는 시도는 앞으로도 계속될 가능성이 높아 보인다.

해외의 사례 중에서 미국의 RLN은 테스트를 통해 규제된 환경에서의 토큰화된 화폐 인프라의 실현가능성을 입증했다는 평가를 내릴 수 있다. 특히 미국 달러화 기반의 예금토큰을 활용해 국경 간 결제에서 결제속도ㆍ결제안정성ㆍ결제투명성을 개선할 수 있음을 보여주었다는 점에서 긍정적인 결과를 도출했다. wCBDC와 예금토큰을 기반으로 하여 아토믹 결제가 구현될 수 있음을 보여주었고, 메시지 표준화를 통해 데이터의 손실이나 불일치 없이 실시간 송금이 가능함을 입증하였다. AML/KYC 등 기존의 규제체계가 그대로 작동할 수 있다는 것을 보여준 것도 성과의 일부로 평가할 수 있을 것이다. 다만 국경 간 결제에 있어서 미국의 토큰관련 인프라뿐만 아니라 수많은 글로벌 기관들의 시스템 업그레이드가 필요하기 때문에 인프라 구축에 대한 부담이 크다는 점은 한계점으로 지적할 수 있을 것이다. 유럽의 아고라 프로젝트의 경우 현재 진행되고 있는 프로젝트이며, 목표로 하고 있는 기능들에 대한 테스트가 완결되지 않은 상황이기 때문에 그 성과를 평가하기는 아직 어렵다. 향후 테스트가 완료되는 시점에서 아고라 프로젝트에 대한 종합적인 평가가 가능할 것으로 예상된다.

해외의 예금토큰 관련 프로젝트로부터 얻을 수 있는 시사점은 다음과 같다. 먼저 해외의 예금토큰 관련 프로젝트들은 국내의 지급결제시스템의 혁신뿐만 아니라 국경 간 지급결제시스템의 효율화라는 측면을 강조하고 있다. 프로젝트 아고라는 국경 간 대규모 자금거래에 대해 통합원장의 실행가능성과 지속가능성을 검증하고 있으며, 미국의 RLN도 미국 달러의 국경 간 지급모델의 실효성을 검증하였다. 이는 예금토큰과 wCBDC를 활용한 지급결제 혁신에 있어 국경 간 지급결제 영역이 매우 중요한 의미를 가지기 때문이다. 향후 우리나라의 예금토큰 프로젝트에서도 국경 간 송금 분야로의 테스트가 필요할 것이다.

둘째, 유럽의 예금토큰 프로젝트는 단순히 통화시스템상의 지급결제만을 다루는 것이 아니라 토큰화된 자산과의 연계를 강조하고 있다. 예금토큰처럼 토큰화된 화폐는 일상적인 상거래에서 사용될 수 있지만, 아토믹 결제를 적용할 수 있는 토큰화된 자산 거래에 특히 유용하다. 향후 국내에서 토큰증권이 제도화되고 실물자산의 토큰화가 진행될 가능성이 높을 것으로 예상된다. 이러한 시장환경의 변화에 대응해서 wCBDC와 예금토큰 관련 프로젝트는 토큰화된 자산과의 연계성을 강화할 필요가 있을 것이다. 미국의 RLN도 토큰화된 자산과의 연계성을 직접적으로 강조하고 있는 것은 아니지만 RLN 모형이 토큰화된 자산에도 쉽게 접목될 수 있다는 것을 유추할 수 있다.

셋째, 해외의 예금토큰 프로젝트는 예금토큰뿐만 아니라 스테이블코인까지를 포괄할 수 있는 플랫폼을 잠재적으로 상정하고 있다. 토큰화된 화폐로서의 범위를 예금토큰으로만 한정하는 것이 아니라 민간의 다양한 주체가 발행할 수 있는 스테이블코인까지 확장함으로써 포괄적인 금융시장 인프라의 기능을 수행할 수 있는 것이다. 지급결제시스템의 전반을 아우르는 접근법은 국내 예금토큰 프로젝트에 있어서도 시도될 필요가 있을 것이다.

Ⅳ. 국내 예금토큰 프로젝트 평가

본 장에서는 국내에서 1단계로 추진된 예금토큰 파일럿 테스트인 ‘프로젝트 한강’에 대해 살펴보고자 한다. 여기에서는 본 테스트의 주요 특징을 개관하고, 실험 내용에 대한 평가를 바탕으로 향후 과제에 대해 논의하도록 하겠다.

1. 프로젝트 한강 개요

프로젝트 한강은 2025년 4~6월 중 7개 시중은행18)이 일반 사용자 10만명을 대상으로 예금토큰의 활용성을 시험한 시범 사업이다. 여기에서는 소매점을 중심으로 일반 상거래에서의 지급결제 기능을 점검하고, 디지털 바우처를 통해 스마트 계약 기능도 일부 실험하였다. 본 테스트의 사용자(업체 외 개인)는 사전 신청이나 프로젝트 실시 당일부터 선착순으로 모집되었다.

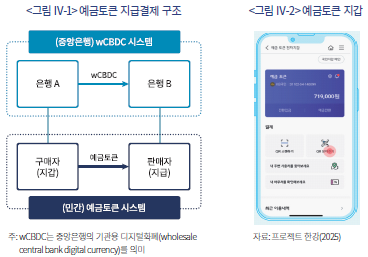

프로젝트 한강의 시스템은 구매자와 판매처 간에는 예금토큰으로 대금이 결제되고, 은행 간에는 한국은행의 디지털화폐(wCBDC) 시스템을 통해 청산ㆍ결제가 이루어지는 2중 구조(2-tier system)를 기반으로 한다. 이는 구체적으로 <그림 Ⅳ-1>과 같은 흐름으로 설명할 수 있다. 먼저 구매자는 은행 A, 판매자는 은행 B의 예금토큰 지갑을 보유하는 것으로 가정된다. 여기에서 구매자가 물품을 구입하면서 예금토큰으로 대금을 지급하면 이것이 판매자의 지갑으로 전달된다. 그리고 후선에서는 동일한 액수만큼 은행 A의 wCBDC가 감소, 은행 B의 wCBDC가 증가함으로써 결제 과정이 완료된다.

한편, 세부적인 내용이 공개되지는 않았지만, 해당 예금토큰의 시스템은 통상적인 분산원장 플랫폼을 기반으로 하는 것으로 보인다. 금융위원회(2024)와 사용자 동의서19) 등 관련 자료에 따르면, 한국은행은 지갑 주소와 거래의 유효성을 검증하고, 전체 참가 기관이 분산원장을 통해 정보의 일관성을 유지하는 방식으로 운영되었다.

이 프로젝트는 예금토큰의 법적 성격이 불확실하다는 점과 분산원장 시스템이 현 규제와 상충될 수 있다는 점 등으로 인해 혁신금융서비스 지정20)을 통해 수행되었다. 실험에서의 사용처로는 오프라인 4개, 온라인 3개 업체21)가 참가하였으며 오프라인 사용에는 QR 코드 기반의 결제 방식이 채택되었다. 그리고 100만원의 보유 한도가 존재하고, 개인 간 자금 전송 기능은 제외되어 상거래 결제만 가능하도록 설계되었다. 실험에 사용된 예금토큰 지갑 앱은 <그림 Ⅳ-2>와 같은 형태이다.

2. 평가 및 과제

판매자 관점에서 본 예금토큰의 가장 큰 특징은 결제수수료와 대금 회수 시간 측면에서 거래비용이 낮다는 점이다. 신용카드 결제에는 판매자의 매출액에 따라 건당 0.4~1.45%의 수수료가 부과되지만, 예금토큰 결제에는 별도의 수수료가 부과되지 않는다. 그리고 예금토큰은 신용카드와는 달리, 구매자가 지급한 대금이 판매자의 지갑으로 즉시 전달되는 방식으로 결제가 처리된다. 즉, 신용카드 결제에서 카드사의 승인과 전표 매입 등의 과정을 거치면서 판매 대금의 회수까지 2~3일이 소요되는 것과는 달리, 예금토큰 결제에서는 대금이 시차 없이 회수될 수 있다는 이점이 있다. 따라서 예금토큰은 거래비용 측면에서 판매자의 부담을 상당 부분 개선한 지급 수단이라 할 수 있다.

구매자 관점에서 보면, 예금토큰은 그 명칭과 같이 예금이나 예금 부가서비스의 성격이 강하다고 판단된다. 예금과는 달리 예금토큰에는 이자가 지급되지 않지만, 보통예금과 마찬가지로 예금자 보호가 적용된다. 또한 사용 환경이 은행의 모바일 앱을 기반으로 하고 있어 예금토큰 지갑이 각 은행 앱 내에 존재하고, 예금토큰의 충전은 연계된 예금계좌를 통해 이루어지게 된다. 그리고 오프라인 상점에서 예금토큰을 사용할 경우 은행 앱 내 예금토큰 지갑을 통해 지급이 이행되고 온라인 쇼핑몰이나 배달 앱에서도 은행 앱이 실행되는 과정을 거쳐 지급이 완료된다. 이러한 사용 환경은 예금토큰이 은행 서비스의 일부로 여겨지는 요인이 될 것으로 생각된다. 다만, 예금토큰이 은행 앱과 연동되면서 지급 시 복수의 보안인증 과정을 거치는 것은 과도하게 번거로운 과정으로 여겨질 수 있다. 이를 통해 사용자 보호를 강화할 수는 있겠지만, 한편으로는 기존 간편결제 서비스의 편의성과 대비될 수 있다.22) 따라서 은행 앱이 아닌 독립적인 앱을 통해 간편결제 서비스 수준의 인증만으로 사용할 수 있도록 예금토큰 지갑의 편의성을 개선할 필요가 있다고 생각된다. 예금토큰이 판매자에게 편익(낮은 거래비용)을 제공하기는 하지만 지급 수단은 결국 구매자가 선택하기 때문이다.

프로젝트 한강은 중앙은행과 시중은행, 각 업체의 협력을 바탕으로 예금토큰의 상거래상 활용성과 일부 스마트 계약 기능을 최초로 테스트했다는 점에서 중요한 의의를 가진다고 평가된다. 다만, 전술한 바와 같이 예금토큰의 법적 성격과 금융기관들의 분산원장 시스템 참여 등 운영에 필요한 기술적 요건이 기존 제도로 포괄되지 않아 본 테스트는 혁신금융서비스라는 한시 특례 조치를 통해 시행되었다. 예금토큰의 실제 도입을 위해서는 제도적 정비가 선행되어 장기적인 개발 및 이용 환경을 마련하는 것이 일차적인 과제라 할 수 있다.

그리고 기능적인 측면에서는 사용 가능성이 아닌 실제 유용성을 구현하는 것이 반드시 필요하다. 금번 시범 운영은 일차적인 단계에서 예금토큰 인프라와 필수 기능을 제한적인 범위에서 시험하였다. 다음 단계의 테스트는 상거래에서의 사용처럼 기존 지급 수단들로 대체 가능한 기능이 아닌, 고유 기능을 중심으로 실험하는 방향으로 이행해야 할 것으로 생각된다.

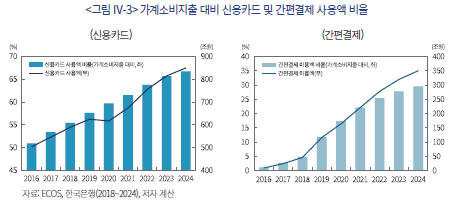

특히 기존 지급결제 서비스와 비교할 때, 예금토큰이 기본 기능만으로 경쟁력을 확보하는 데에는 큰 어려움이 따를 것으로 예상된다. <그림 Ⅳ-3>에서 알 수 있듯이, 가계의 지출에서 신용카드 사용액과 간편결제 이용액23)이 지속적으로 증가하는 한편, 그 비중도 상당한 수준이다. 서비스 측면에서 보면, 신용카드는 지급 수단으로써 신용 구매와 할인, 사용액 보상(리워드), 대출 등, 간편결제는 전자지갑의 성격으로 사용 편의성(휴대폰 결제), 쇼핑 및 금융 플랫폼 연동, 사용액 보상, 할인 등의 편익을 제공하고 있다. 이러한 기존 서비스와 사용자 기반을 생각할 때, 예금토큰이 유의미한 지급결제 수단으로 활용되기 위해서는 명확한 기능적 차별성이 요구된다고 할 수 있다.

금번 시범 운영에서 별도 발행된 바우처를 통해 스마트 계약 기능을 실험하기는 했지만, 예금토큰 자체를 이용한 실험은 제외되었다. 이러한 점으로 인해 다수의 사용자가 기존 지급 수단과의 차별성을 확인하기에는 한계가 있었을 것으로 생각된다. 따라서 다음 단계에서는 예금토큰의 고유 기능인 스마트 계약의 다양한 활용 사례(use case)를 발굴하여 그 유용성을 중점적으로 검증해야 할 것으로 생각된다.

Ⅴ. 국내 예금토큰 발전 방향

본 장에서는 전술한 국내 예금토큰 파일럿 테스트에 대한 평가를 바탕으로 향후 예금토큰의 발전 방향에 대해 논의한다. 여기에서는 예금토큰 시스템의 안착을 위해 제도적으로 정비해야 할 주요 사항과 기능적인 발전 방향 및 적용 가능 사례를 제시하면서 본 고를 마무리하고자 한다.

1. 제도적 방향

예금토큰이 지급결제시스템상에서 안정적으로 기능하기 위해서는 예금토큰에 대한 제도적 기반이 명확하게 설정되어야 한다. 예금토큰은 기존 예금을 블록체인상에서 유통될 수 있는 형태로 변환하여 발행한 디지털 토큰이다.24) 따라서 예금토큰은 예금으로서의 정의와 디지털 자산으로서의 정의를 동시에 가진다. 다만 예금토큰은 전 세계적으로 이제 시도되는 단계에 있기 때문에 제도적으로 명확히 정의된 사례를 찾기는 어렵다. 우리나라에서도 예금토큰과 관련된 제도의 정비는 아직 미흡하여 예금토큰의 법적 성격이 명확하지 않으며, 분산원장기술 기반의 지급거래 효력 발생의 시기ㆍ기준 등에 관한 법적 규율 또한 명확하지 않다.25) 따라서 예금토큰이 지급결제시스템의 중요 요소로 자리잡기 위해서는 예금토큰에 대한 법적 정의를 명확히 내리고, 은행의 본질적인 업무내용에 예금토큰의 발행과 관리에 관한 내용이 포함될 필요가 있다.

예금토큰은 경제적 실질이 예금과 동일한 디지털자산이므로 예금에 적용되는 규제는 기본적으로 동일한 방향성에서 예금토큰에 적용되어야 할 것이다. 은행이 수행할 수 있는 본질적인 업무로 예금의 수입이 명시26)되어 있는데, 예금토큰의 발행 및 관리에 관한 사항도 은행의 본질적인 업무범위에 포함시킬 필요성이 있다. 아울러 은행에 대해 예금토큰의 이용자가 요구할 경우 아무런 제약 없이 예금토큰을 은행예금으로 전환할 의무를 부여해야 할 것이다. 예금의 운영기반은 은행이 한국은행에 예치하는 지급준비금인 반면 예금토큰의 운영기반은 wCBDC인 것을 감안하여 지금준비금과 wCBDC간의 상호전환도 허용해야 할 것이다.

예금토큰과 관련하여 중요한 논점 중의 하나로 예금자보호의 적용여부를 들 수 있다. 현행 예금자보호법상 예금보험공사가 부보금융회사에 보험금이나 가지급금을 지급할 수 있는 상황은 예금자 등이 부보금융회사에 대하여 예금 등 채권을 가지게 되는 경우로 제한된다.27) 예금에 대해 적용되는 예금자보호가 예금토큰에는 적용되지 않는다면 이용자들이 예금토큰을 활용하여 지급결제에 사용할 유인이 크게 떨어지며, 이용자들의 참여가 줄어들 때 예금토큰이 가지는 제도적 의미는 약화될 것이다. 예금토큰과 예금의 경제적 실질이 동일하다는 것을 인정하여 예금자보호가 예금토큰에도 적용될 수 있도록 예금자보호법을 수정할 필요가 있다.

예금토큰은 스마트 계약에 의해 작동되므로 이용자가 별도의 거래지시를 하지 않더라도 프로그램에 의해 자동적으로 거래와 관련된 기능이 작동한다. 그런데 전자금융거래법은 금융회사 또는 전자금융업자는 전자금융거래를 위하여 이용자의 신원, 권한, 및 거래지시의 내용을 확인해야 함을 규정하고 있다.28) 또한 이용자는 지급의 효력이 발생하기 전까지는 거래지시를 철회할 수 있으며29), 전자화폐를 양도하거나 담보로 제공하는 경우에는 반드시 발행자의 중앙전산시스템을 경유하도록 의무화하고 있다.30) 예금토큰이 가지고 있는 기술적 특성을 반영하여 이용자가 별도의 거래지시를 하지 않더라도 스마트 계약에 의해 거래가 완결될 수 있도록 허용할 필요가 있다. 그리고 분산원장기술의 특성상 한번 거래가 체결되면 해당 거래는 불가역성을 가진다. 블록체인상 거래지시의 철회가 가능하지 않으므로 예금토큰의 경우 거래철회가 아니라 이미 이행된 거래를 상계시킬 수 있는 취소거래를 실행시키는 방향으로 제도적 보완이 이루어져야 할 것이다. 예금토큰은 사실상의 예금이지만 규제상으로는 전자금융거래법상의 전자화폐 등으로 해석될 가능성이 존재한다. 예금토큰은 해당 은행의 중앙전산시스템이 아니라 한국은행의 wCBDC 시스템을 통해 양도가 이루어진다. 따라서 예금토큰의 경우 은행의 중앙전산시스템이 아니라 한국은행의 시스템을 이용하여 양도할 수 있도록 예외를 인정할 필요성이 있다.

금융회사는 전산상의 보안관리를 위해 망분리 규제가 적용되는데, 내부통신망과 외부망의 물리적 분리가 요구된다.31) 예금토큰의 경우 발행 및 관리가 은행의 중앙전산시스템이 아니라 한국은행의 wCBDC 시스템상에서 이루어진다. 따라서 은행이 예금토큰을 외부의 wCBDC 시스템에서 발행하고 관리할 경우 내부망과 외부망은 연결은 불가피해지므로 망분리 규제를 위반하게 된다. 예금토큰의 기술적 특성을 감안하여 발행 및 관리가 외부망에서 이루어지더라도 망분리 규제에 대한 위반이 아닌 것으로 예외를 인정할 필요가 있을 것이다.

2. 기능적 방향

민간의 혁신 수단으로 기능하는 스테이블코인과 비교할 때, 예금토큰은 중앙은행의 지급결제 시스템을 근간으로 함으로써 공공 인프라로서의 성격을 상당 부분 가지고 있다. 향후 토큰화가 심화된다면, 예금토큰은 지급결제 시스템의 기초를 형성하는 한편, 고유의 기능을 바탕으로 사회적 편익을 증진하는 데 활용될 수 있다. 본 절에서는 공공 지급결제 인프라 내에서 예금토큰의 역할과 함께 향후 활용 및 발전 방향에 대해 논의해 보고자 한다.

가. 공공 지급결제 인프라 내에서 예금토큰의 역할

증권과 화폐의 토큰화ㆍ디지털화가 진전된다면 예금토큰이 공공 지급결제 인프라 내에서의 주요 지급 수단32)이 될 것으로 전망된다. 이는 기본적으로 지급결제 인프라 참여자들 간에 통일된 회계의 단위(unit of account)가 필요하기 때문이다. 만약 거래 참가자들이 각자 상이한 단위로 거래 내역을 기록한다면 대사(reconciliation)ㆍ청산ㆍ결제에 있어 별도의 환산이나 평가 과정을 거쳐야 한다. 따라서 번거로운 절차나 분쟁의 소지 없이 모든 참가자의 원장에 거래의 결과를 일관성 있게 반영하기 위해서는 회계의 단위를 통일하는 것이 효율적인 방법이다. 그리고 이는 거래 과정에서 동일한 지급결제 수단을 사용함으로써 자연스럽게 실현될 수 있는데, 통상적으로 법화가 그 수단이 되어 왔다. 이러한 점에 비추어 볼 때, 토큰화가 심화된다 하더라도 자금33) 및 증권 결제 시스템이 공공 인프라로 존재하는 한, 법화 기반의 wCBDC-예금토큰 체계가 기저에 자리할 것이라 예상된다.34)

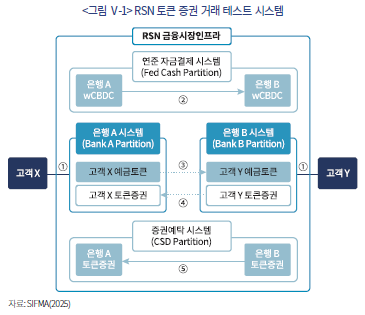

이는 주요국에서 실제로 구현되고 있는 설계 방식이기도 하다. 예컨대 미국의 경우, 민관 공동의 RSN(Regulated Settlement Network) 프로젝트35)를 통해 고객 간(client-to-client) 토큰 증권 거래를 시험하면서 예금토큰을 핵심적인 지급결제 수단으로 상정하였다. RSN의 고객 간 거래 테스트에서는 금융기관을 통한 자산 매매 시 고객 간에는 예금토큰을 통해 자금이 이동하고, 각 금융기관의 wCBDC 잔액이 거래 결과에 상응하도록 조정되는 결제 시스템을 실험하였다(<그림 Ⅴ-1>). 프로젝트를 주관한 SIFMA(2025)는 해당 분산원장 시스템에서 참가자들의 대차대조표에 거래 결과가 동시에 반영되기 위해서는 예금토큰을 통한 결제가 필요하다고 보았다. 이는 전술한 바와 같이 예금토큰의 단위가 법화와 완전한 동일성을 가지기 때문에 모든 참가자들이 통일된 단위로 회계 처리할 수 있기 때문으로 풀이할 수 있다.

한편, wCBDC-예금토큰 시스템은 디지털 법화의 유통을 지원하는 인프라가 될 것이라 예상된다. 스테이블코인과 같은 민간 디지털 화폐가 사용되더라도, 실물이나 디지털, 어떤 형태로든 법화의 필요성36)이 소멸되는 상황을 현실적으로 상정하기는 어렵다. 그리고 스마트 계약 등을 활용한 거액 거래에서 예금토큰이 지급 수단으로 선호될 가능성이 있을 것으로도 보인다. 예금토큰은 실질적으로 법화와 동일하기 때문에 법화가 필요한 경우 보유자는 별도의 교환 과정 없이 이를 사용할 수 있다. 반면, 스테이블코인은 발행사를 통해 환매하거나 가상자산 거래 플랫폼 등 유통시장에서 법화로 환전하는 과정이 필요하며, 후자의 경우에는 가격 리스크를 감수해야 한다는 문제가 따른다. 높은 주의 수준이 필요한 거액 거래에 있어, 당사자들이 그러한 추가적인 절차나 리스크를 굳이 감수할 이유가 없다고 인식할 수 있다. 이러한 점을 고려할 때, 범용 CBDC(rCBDC)가 존재하지 않는 한, 예금토큰이 디지털 법화 수요를 충족시키는 수단이 될 것으로 예상된다.

나. 예금토큰의 활용 가능성과 발전 방향

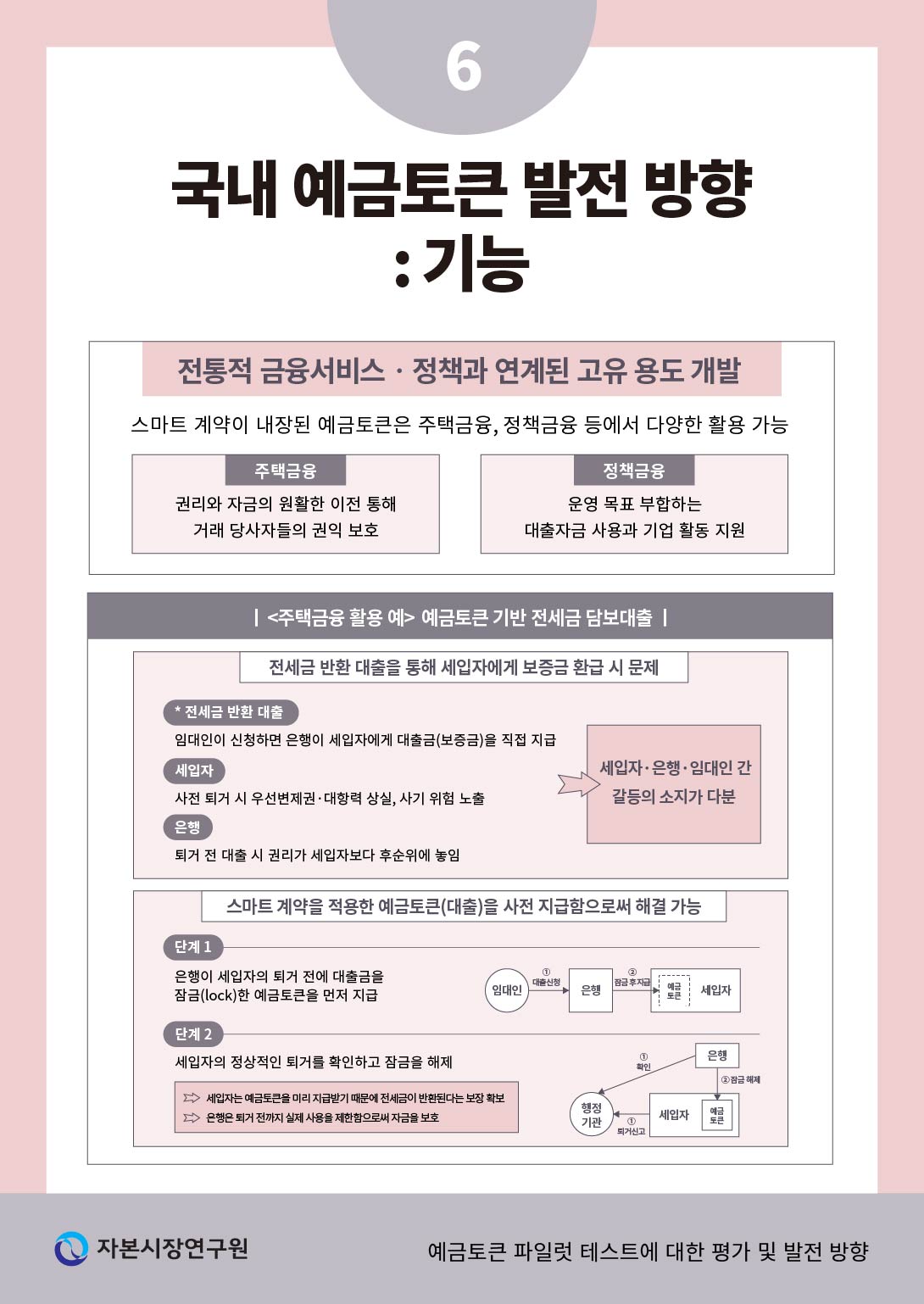

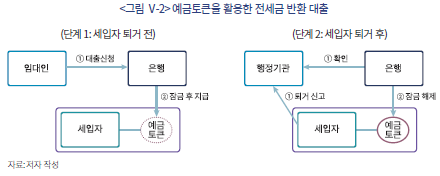

스테이블코인과 예금토큰은 프로그래밍 가능한 화폐라는 점에서 그 활용 가능성이 다각도로 논의되고 있다. 두 디지털 화폐가 기술적으로는 유사한 성격을 가지지만 예금토큰은 법화 기반의 전통적 금융서비스나 금융정책과 연계되어 차별화된 용도로 활용될 수 있다는 점이 특징이다. 예컨대, 예금토큰은 은행 대출을 매개로 권리와 자금의 이전이 동시에 이루어져야 하는 상황에서 거래 당사자들의 권익을 보호하는 데 활용될 수 있다. 외부적으로 거래의 완결성이 보장되지 않는 경우에 권리와 자금이 원활하게 이전되지 않는다면37) 당사자 중 하나가 리스크를 부담하게 된다. 일례로 전세금 반환 대출을 통해 세입자에게 보증금을 환급할 때 이러한 문제가 발생할 수 있는데, 예금토큰이 그 해결 방안이 될 수 있다.

전세금 반환대출은 주택담보대출의 일종으로 임대인이 세입자의 전세보증금을 환급하기 위한 목적으로 제공된다. 임대인이 해당 대출을 신청하면 은행은 세입자의 퇴거 시 대출을 실행하여 자금을 세입자에게 직접 지급하는데, 이때 은행은 통상 전입세대 열람38)을 통해 실제 퇴거를 확인한다. 이러한 과정에서 퇴거와 대출이 동시에 이루어지지 않으면 은행 또는 세입자 중 일방은 불리한 입장에 처하게 된다. 즉, 세입자가 대출 실행(전세금 반환)에 앞서 퇴거하게 되면 자신의 대항력과 우선변제권을 상실하게 된다. 반면 은행이 퇴거에 앞서 대출을 실행한다면 은행의 권리가 세입자보다 후순위에 놓이면서 불필요한 리스크를 지게 된다. 그리고 임대인은 전세금 반환 대출을 이유로 세입자에게 우선 퇴거를 요구하면서 갈등이 발생하거나 세입자가 사기의 위험39)에 노출될 소지가 있다.

이와 같이 퇴거(권리 이전)와 대출(자금 이전)이 동시에 발생하기는 어렵다는 현실 때문에 전세금 반환 대출 실행 과정에서 세입자나 은행이 불리함을 감수하거나 여러 마찰이 따랐다. 하지만 은행이 스마트 계약을 적용한 예금토큰을 사전 지급함으로써 권리와 자금의 원활한 이전을 가능하게 하여 이러한 문제를 완화할 수 있다.40) <그림 Ⅴ-2>와 같이 은행이 세입자의 퇴거 전에 대출금에 상응하는 예금토큰을 지급하되, 퇴거가 정상적으로 확인된 경우에만 사용할 수 있도록 잠금(lock)을 설정한다면, 쌍방이 안전장치를 가지고 거래를 이행할 수 있다. 즉, 세입자는 예금토큰을 미리 지급받기 때문에 전세금이 반환된다는 보장을 받고, 은행은 퇴거 전까지 실제 사용을 제한함으로써 자금을 보호할 수 있게 된다.

아울러 효율적인 정책금융 운영을 위한 수단으로 예금토큰이 유용하게 활용될 수도 있다. 금융 당국은 중소기업 지원, 전략산업 육성, 기후변화 대응 등 다양한 목적을 위해 운전 및 시설자금 대출 등 정책금융을 제공하고 있다. 한정된 재원이 적정하게 활용되기 위해서는 기본적으로 정책 목표에 부합하는 용도에 대출된 자금이 사용될 필요가 있다. 그래서 정부 및 관련 공공기관들은 자료(지출내역서 등) 제출, 실사41)를 통해 사후 확인하거나 일부는 사전 검증42)을 통해 공급한 자금이 소기의 목적에 맞게 사용되도록 관리하고 있다.

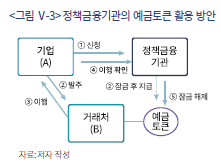

향후 예금토큰에 스마트 계약을 설정하여 대출로 제공한다면, 정책자금을 효율적으로 운용하는 데 도움이 될 것으로 예상된다. 즉, 기업은 구매 품목 등 사용계획을 제출하고, 정책금융 기관은 해당 품목에 사용 가능한 조건으로 예금토큰을 지급함으로써 자동화된 용도 확인을 거쳐 자금이 지출되게 할 수 있다. 예컨대, 구매 품목 내역은 국세청의 전자세금계산서(공급자 제공), 인건비는 4대 보험 가입 정보43)와 연동하여 이러한 스마트 계약을 구현할 수 있을 것이다. 뿐만 아니라 대출 신청자가 거액의 공사나 설비를 주문하면서 자신의 지급 능력을 입증44)해야 하는 경우에도 예금토큰이 유용하게 활용될 수 있다. 즉, <그림 Ⅴ-3>과 같이 기업(A)이 대출을 신청하고(단계 ①) 필요 품목을 발주할 때, 정책금융기관이 잠금된 예금토큰을 거래처에 지급하면(단계 ②) 납품을 정상적으로 완료하는 한 대금을 회수할 수 있다는 점을 인지할 수 있다. 따라서 이 경우에 예금토큰은 실제 지출 시 대출금이 지급되도록 하면서 발주자(대출신청 기업)의 지급 능력도 입증하는 두 가지 기능을 하게 된다.

이 외에도 예금토큰은 민간 부문의 금융서비스 개발에도 활용될 수 있을 것으로 판단된다. 스마트 계약이 설정된 예금토큰은 개인의 일상적인 소액뿐만 아니라 거액의 자금 이전에까지 활용될 수 있기 때문에 자산 및 자금 관리 등을 효율화하는 데 도움이 될 것이다. 다만, 스마트 계약은 기본적으로 코딩45)이 선행되어야 하므로 기술적 제약 때문에 일반 금융 소비자가 이를 직접 구현ㆍ활용하는 데에는 어려움이 따를 수 있다. 따라서 편의성 높은 사용자 환경(인터페이스)이나 스마트 계약 대리46)를 통해 금융기관들이 새로운 서비스를 개발할 수 있을 것으로 보인다. 예컨대 개인의 자산 축적도가 높아지고 증여나 상속 방식에 대한 관심이 커짐에 따라 은행, 증권사 등 주요 금융기관들이 세부 조건을 지정할 수 있는 신탁상품을 출시하는 등 관련 서비스가 고도화되고 있다.47) 예금토큰은 이러한 자산 관리 서비스에서 현금(예금)48의 조건부 이전 수단으로 활용될 수 있을 것으로 보인다. 이를테면 교육비 용도로 제한하여 자금을 증여하기 위해 교육기관 대상으로만 지출이 가능하도록 조건을 설정하여 예금토큰을 지급할 수 있을 것이다.

이상에서 일부의 사례만 제시되기는 했지만, 현실에서 예금토큰을 활용할 수 있는 방안은 매우 다양할 것이다. 그리고 비단 금융기관뿐만 아니라 가계나 일반 기업, 공공 부문에서도 유용한 활용 사례가 계속 발굴될 수 있으리라 생각된다. 이를 통해 효과적인 고유 기능의 구현과 공공 인프라 내에서의 역할 정립이 이루어진다면, 여타 민간 지급결제 수단과 예금토큰이 보완적으로 공존할 수 있을 것으로 보인다.

1) BIS Innovation Hub(2023)

2) 이명활(2024)

3) 이병관(2024)

4) 국가신용으로 해석할 수 있다.

5) 화폐의 단일성(singleness of money)은 경제 내 모든 거래가 하나의 공통된 가치 단위로 이루어지도록 하는 원칙이다. 이는 현금이나 예금처럼 발행 주체가 다르더라도 화폐 간 상대가격의 변동 없이 동일한 가치로 교환될 수 있음을 의미하며, 모든 경제활동이 명확하고 일관된 회계단위에 따라 이루어지게 한다(Garratt & Shin, 2023).

6) wCBDC-예금토큰 기반 국경 간 송금 시스템은 국가 인프라와의 연계, 국제 표준 설정 등을 위한 국내외 협의 과정이 필요하므로 상용화에는 다소 시간이 걸릴 것으로 전망된다.

7) 한국은행도 국경 간 송금에서는 스테이블코인, 결제안정성 측면에서는 예금토큰이 중요하게 활용될 것이라는 입장을 제시한 바 있다(한국경제신문, 2025. 10. 20).

8) 아토믹 결제란 중개기관의 역할을 최소화하면서 하나의 거래에서 자산 이전과 대가 지급이 동시에 이루어지는 결제방식을 말한다(김갑래, 2024).

9) 한국은행(2024)

10) BIS(2024. 4. 3)

11) BIS(2025)

12) 예금토큰뿐만 아니라 스테이블코인과 같은 토큰화된 화폐까지 포함한다고 볼 수 있다.

13) 이병관(2024)

14) Regulated Liability Network(2022)

15) 구체적으로 New York Innovation Center, Bank of New York Mellon, Citibank, HSBC Bank USA, Mastercard, PNC Bank, Swift, TD Bank, Truist Financial Corporation, U.S. Bank, Wells Fargo Bank가 참여했다(Regulated Liability Network, 2023a).

16) Regulated Liability Network(2023b)

17) Regulated Liability Network(2023c)

18) 국민ㆍ신한ㆍ하나ㆍ우리ㆍ농협ㆍ기업ㆍ부산은행이 참여하였다.

19) 신청자는 사용처 및 사용처의 거래은행, 한국은행, 전체 참가은행 및 금융결제원, 예금토큰 지갑 개설 은행에 대해 총 3종의 개인정보 수집ㆍ이용 동의서를 제출해야 한다.

20) 이에 따라 예금토큰 발행이 은행의 업무로 인정되는 한편, 예금토큰의 양도ㆍ발행시 은행 전산시스템 대신 디지털화폐 시스템을 이용하는 것과 은행이 예금토큰의 원장(장부)을 디지털화폐 시스템에서 관리하는 것, 디지털화폐 시스템 특성에 따라 은행의 내부 통신망을 다른 기관의 내부 통신망과 분리하지 않는 것이 허용되었다. 아울러 예금토큰에는 예금자 보호가 적용되었다.

21) 오프라인 업체는 교보문고 전 매장, 7-Eleven 전 매장, EDIYA 부산ㆍ인천 100여개 매장, 농협 하나로마트 6개점, 온라인 업체는 현대홈쇼핑, 모드하우스, 땡겨요가 참여하였다.

22) 결제서비스를 이용하는 경우 사용자는 통상 지급 시에만 암호를 입력(총 1회)함으로써 구매를 완료할 수 있다. 반면, 예금토큰으로 지급하기 위해서는 은행 앱 실행 시, 예금토큰 지갑 활성화 시, 실제 지급 시에 암호를 입력(최대 3회)하는 과정이 따른다.

23) 공식 통계가 존재하지 않아 개인의 신용카드(현금서비스 제외) 사용액, 일평균 간편결제 사용액, GDP의 가계소비지출(명목)를 이용하여 시산한 자료이다.

24) 이주영ㆍ김제완(2025)

25) 금융위원회(2024. 10. 30)

26) 은행법 제27조(업무범위) 제2항 제1호

27) 예금자보호법 제29조(보험관계) 제1항

28) 전자금융거래법 제6조(접근매체의 선정과 사용 및 관리) 제1항

29) 전자금융거래법 제14조(거래지시의 철회) 제1항

30) 전자금융거래법 제18조(전자화폐 등의 양도성) 제2항

31) 전자금융감독규정 제15조(해킹 등 방지대책) 제1항

32) 중앙은행과 금융기관, 그리고 금융기관 간에는 wCBDC가 사용될 것으로 예상된다.

33) 현재의 소액 및 거액결제 시스템을 의미한다.

34) 결제 유동성 리스크를 해소하기 위해서도 wCBDC-예금토큰 체계가 필요할 것으로 보인다. 현 자금 결제 시스템에서는 기관들의 결제 유동성 부족 시 중앙은행의 자금 공급을 통해 결제 실패를 방지하고 있다. 토큰화 시 스마트 계약을 통해 원자적 결제(atomic settlement)가 가능해지더라도, 기관 전체적인 유동성 부족에 대한 해법은 되지 못하기 때문에 중앙은행의 안전장치(backstop)가 뒷받침되어야 할 것이다.

35) RLN 프로젝트의 한 부분이다. RSN은 SIFMA(Securities Industry and Financial Markets Association)가 주관(program manager)하였으며 Citi, J.P. Morgan, Mastercard, SWIFT, TD Bank N.A., U.S. Bank, USDF, Visa, Wells Fargo, Zions Bancorp, BNY Mellon 등 주요 금융기관, 뉴욕 연준 등이 이 프로젝트에 참여하였다.

36) 예컨대, 은행 대출 원리금 상환이나 부가세나 법인세 등 조세 납부, 주요 기관(특히 정부 및 공공기관)과의 거래 시 등을 그 예로 생각할 수 있다.

37) 약속된 반대급부 없이 권리 또는 자금을 먼저 이전하는 상황을 의미한다.

38) 주택담보대출 실행 시 은행이 직접 열람할 수 있다.

39) 임대인이 전세금 반환 대출을 허위 명목으로 내세워 사전 퇴거를 요구한 다음, 세입자의 퇴거 이후 전세금 반환 없이 해당 주택을 매도하는 경우 등을 생각할 수 있다.

40) 임차권등기명령이나 전세보증금 보험을 통한 보호도 가능하지만, 임차권등기명령은 법원 신청 및 처리까지 유무형의 비용이 수반되고 전세보증금 보험은 계약기간의 1/2 경과 이전에만 가입할 수 있다는 점 등의 제약이 있다.

41) 정부는 유관기관 합동으로 중소기업정책자금의 목적 외 사용 실태를 점검한 바 있다(국무조정실, 2018. 5. 21).

42) 중소벤처기업진흥공단은 일부 정책자금에 대해 별도 시스템(정책자금 사용용도 사전검증 시스템)을 통한 사전 검증을 거쳐 대출(자금 지급)을 실행하고 있다(중소벤처기업진흥공단, 2024).

43) 지출 항목 검증을 위해 해당 행정 데이터베이스 연계할 수 있음을 확인해 주신 중소벤처기업진흥공단 실무진께 감사드린다.

44) 실제로 건설공사에서는 발주자의 지급 능력 및 지급 불이행 문제가 큰 불안 요소가 되면서 2020년 11월부터 5,000만원 이상의 공사에 대해서는 공사대금 지급 보증(담보 제공 또는 보증보험 가입)이 의무화되었다. 일반적인 기업 간 거래에서도 대금 지급의 불이행이 빈번하게 발생하는데, 잠금된 예금토큰을 사전에 지급하는 것은 쌍방에 대한 보험으로 기능할 수 있다.

45) DefiLlama 자료에 따르면, 가상자산 시장에서는 Solidity, Rust, Bitcoin Script, Vyper 등의 언어로 스마트 계약이 구현되고 있다.

46) Citi 은행은 자체 예금토큰(Citi Token Services) 시스템을 개발하여 기업 고객을 위한 스마트 계약 서비스를 시험한 바 있다.

47) 국세 통계에 따르면, 상속재산 규모(토지ㆍ건물ㆍ금융자산 등 전체, 과세표준 기준)는 2014년 6조 5천억원에서 2024년 26조 2천억원으로 약 4배 증가하였다. 2024년의 유가증권 및 금융자산의 상속액(가액 기준)과 증여액(가액 기준)은 각각 약 12조 1천억원 및 15조 6천억원이다. 이러한 추세에 따라 금융기관들은 고객화된 유언대용신탁, 조건부 증여신탁 등의 상품을 제공하고 있다.

48) 예금을 직접 증여하는 경우뿐만 아니라 금융자산을 증여하고 이것이 현금화될 때 사전에 지정한 조건에 따라 예금토큰이 지급되도록 하는 방식도 적용할 수 있을 것이다.

참고문헌

국무조정실, 2018. 5. 31, 중소기업 정책자금 목적 외 사용실태 점검결과, 보도자료.

금융감독원ㆍ금융위원회ㆍ한국은행, 2025, 디지털화폐 테스트(프로젝트 한강) 일반 이용자 실거래 실시 계획, 보도자료.

금융위원회, 2024. 10. 30, 중앙은행 디지털 화폐(CBDC) 시스템 내 예금 토큰 기반 지급ㆍ이체 서비스 등 혁신금융서비스 9건 지정, 보도자료.

김갑래, 2024, 분산원장기술 기반 아토믹 결제의 개념 및 시사점, 자본시장연구원 『자본시장포커스』 2024-22호.

이명활, 2024, 예금토큰 활용성 테스트의 의미와 시사점, 금융연구원 『금융브리프』 포커스, 제34권 제01호.

이병관, 2024, 해외 주요국의 예금토큰 프로젝트 동향, 금융연구원 『금융브리프』 해외 경제 및 금융 이슈, 제33권 제16호.

이주영ㆍ김제완, 2025, 예금토큰의 발행 및 유통과 법적 쟁점, 『은행법연구』 제18권 제1호, 73-110.

중소벤처기업진흥공단, 2024. 3. 11, 정책자금 사용용도 사전검증 시스템 신규 도입, 보도자료.

프로젝트 한강, 2025, 『사용처별 예금 토큰 전자지갑 이용 매뉴얼』.

한국경제신문, 2025. 10. 20, 한은 “원화 스테이블코인, 은행 중심 컨소시엄 통해 발행해야”.

한국은행, 2018~2024, 2018년중 전자지급서비스 이용 현황 등(2018년부터 2024년까지 매년 자료).

한국은행, 2024. 4. 3, 한국은행, BIS 및 주요국 중앙은행과 국가간 지급결제 개선 프로젝트(아고라 프로젝트) 추진, 보도자료.

Bank for International Settlements, 2023, BIS Annual Economic Report 2023.

Bank for International Settlements, 2025, BIS Annual Economic Report 2025.

BIS, 2024. 4. 3, Project Agora: central banks and banking sector embark on major project to explore tokenisation of cross-bordor payments, Press release.

BIS, 2025. 5. 27, Project Agora – Frequently asked questions.

BIS Innovation Hub, 2023. 6. 8, Project Dynamo, CBDCs, stablecoins, and deposit tokens: Wholesale adoption explorations and challenges.

Citi, 2023. 9. 18, Citi develops new digital asset capabilities for institutional clients.

Garratt, R., Shin, H.S., 2023, Stablecoins versus tokenised deposits: implications for the singleness of money, BIS Bulletin No 73.

Regulated Liability Network, 2022, The Regulated Liability Network, Digital Sovereign Currency, Whitepaper.

Regulated Liability Network, 2023a, Business Applicability Report, Proof of Concept.

Regulated Liability Network, 2023b, Legal Report, Proof of Concept.

Regulated Liability Network, 2023c, Technical Report, Proof of Concept.

SIFMA, 2025, Business Applicability Report: Regulated Settlement Network (RSN) Proof of Concept.

https://www.citigroup.com/global/news/press-release/2023/citi-develops-new-digital-asset-capabilities-for-institutional-clients.

최근 미국을 중심으로 스테이블코인 제도화가 뚜렷이 진전되면서 스테이블코인과 예금토큰이 어떠한 관계로 발전할 수 있는가에 대한 관심이 높아지고 있다. 미국이 트럼프 정부의 출범 이후 범용 CBDC(retail central bank digital currency: rCBDC)보다는 스테이블코인으로 미국의 달러패권을 유지하겠다는 정책적 방향성을 명확히 제시하면서 글로벌 스테이블코인시장에 대한 관심도는 급격히 상승했다. 그럼에도 분산원장기술을 기반으로 지급결제의 영역에서 중요한 역할을 할 수 있는 예금토큰의 활용도를 높이려는 시도는 글로벌 중앙은행들을 중심으로 여전히 지속되고 있는 상황이다. 특히 전통적인 은행의 역할을 중시하는 유럽에서 이러한 경향은 상대적으로 더 두드러진다고 평가할 수 있다.

스테이블코인은 민간의 다양한 혁신적인 시도들을 신속히 반영함으로써 지급결제 혁신을 가속화할 수 있다는 장점을 가지는 반면 시장형성이 초기 단계에 머무르고 있기 때문에 제도 운영과 관련된 리스크 요소에 대한 대비가 충분히 이루어져 있다고 확신하기는 아직 어렵다. 예금토큰은 은행중심시스템에 대한 전통적인 신뢰에 기반하고 있기 때문에 결제수단의 전환이 부드럽게 이행될 수 있다. 발행과 운영에 관한 프로그램의 운영주체는 은행이지만 중앙은행의 역할이 여전히 중요하고 위기상황에 대한 대비가 이미 충실히 되어 있다는 강점을 가진다. 다만 중앙은행이 관여하는 제도의 특성상 결제의 안정성과 완결성이 강조되기 때문에 다양한 민간서비스의 접목 가능성에 한계가 나타날 수 있다. 금융시장의 다양한 거래수요에 대해 효율적으로 대응하기 위해서는 각각의 지급결제수단이 상호보완적인 수단이 될 수 있도록 제도 정비를 지속할 필요성이 있을 것이다.

디지털경제의 성장과 토큰증권의 발전 가능성을 고려할 때 분산원장기술에 기반한 지급결제수단의 활용도는 지속적으로 증가할 것으로 예상되는데, 차별화되는 특성을 가지는 디지털 결제수단에 대해서 다양한 방식을 시도해 보는 것은 관련 제도의 효율화와 성숙화에 있어 중요한 의미를 가진다. 이에 본 보고서는 한국은행을 중심으로 진행되는 예금토큰 파일럿 프로그램의 도입 배경과 주요 특성을 검토하고, 국내 지급결제시스템의 효율화 수단의 일환으로서 예금토큰의 지향점을 모색해 보고자 한다. 이를 위해 한국은행에 의해서 시도된 국내 최초의 예금토큰 파일럿 프로그램인 프로젝트 한강에 대한 개략적인 평가를 실시하고, 해외의 주요 예금토큰 프로젝트들의 적용구조를 분석한 후 장기적인 관점에서 국내 예금토큰 프로그램의 발전 방향을 제언할 것이다.

Ⅱ. 예금토큰 제도의 개요

1. 예금토큰의 개념 및 기본 구조

예금토큰은 공식적인 규제를 받는 은행이 고객의 예금을 수취한 대가로 발행하는 토큰화된 예금채무(tokenized representation of deposit liability)1)이다. 은행예금에 분장원장기술(DLT)을 적용하여 예금을 디지털 지급결제수단으로 활용할 수 있게 만든 것이며, 오프체인상의 준비금 성격을 가지고 있는 예금을 블록체인상의 토큰으로 1:1 전환시킨다는 의미를 가지고 있다.

예금토큰의 발행자는 은행으로 엄격하게 제한된다. 이는 대부분의 국가가 예금수취기관에 대해 강한 규제를 가지고 있으며, 은행이 예금수취의 가장 핵심적인 기관으로 발전해 왔기 때문에 자연스러운 귀결이라 볼 수 있다. 은행의 예금토큰 발행구조를 살펴보면 고객으로부터 예금 수취가 이루어진 후 준비금의 성격을 가진 예금토큰의 발행자 계정에 해당 금액이 계상된다. 이후 은행은 동일한 금액의 예금토큰을 발행하여 해당 예금자의 고객주소로 전송하는 방식으로 발행이 이루어진다. 분산원장은 허가형 블록체인 또는 퍼블릭 체인 중 허가형의 성격을 가진 블록체인이 주류를 이룬다.

예금토큰의 중요한 특성을 살펴보면 가치가 법정화폐에 고정(pegging)되어 있으며 상환가능성이 보장되어 있다는 점을 들 수 있다. 기초자산인 예금을 토큰화한 것이므로 토큰의 가치는 법정화폐에 고정되어 움직인다. 예금토큰의 보유자는 언제든지 상환을 요구할 수 있으며, 발행은행은 예금토큰 보유자의 상환요구에 응할 의무를 가진다. 예금토큰의 운영은 기본적으로 스마트 계약에 의해서 이루어지기 때문에 프로그램에 의해 이용 및 관리가 자동화된다는 특성을 가진다. 분산원장과 스마트 계약의 결합을 통해 예금토큰은 은행의 영업시간과 상관없이 언제든지 지급결제의 수단으로 활용될 수 있으며, 다른 지급결제 수단이 부재한 상황에서도 일상적인 상거래와 개인 간의 송금에 직접적으로 사용할 수 있는 준화폐적 특성을 가진다.2)

스테이블코인과 같은 민간 디지털 화폐가 이미 존재함에도 불구하고 예금토큰에 대한 시도가 계속되고 있는 이유로는 기존 통화시스템과의 친화성, 기존 제도와의 연속성 유지 가능성 등을 들 수 있다.3) 중앙은행이 발행하는 본원통화와 은행이 관리하는 예금은 통화관리 및 결제시스템의 근간을 이루는데 예금토큰은 이러한 시스템에 분장원장기술과 스마트 계약 기술을 접목한 것이므로 오랜 기간 확립해 온 화폐공급구조를 전적으로 활용할 수 있다. 자금세탁방지(AML/CFT)와 고객확인(KYC)에 있어서도 예금토큰은 강점을 가진다. 예금토큰은 은행이 관리하는 시스템이기 때문에 은행에 적용되는 자금세탁방지와 고객확인 규제가 여전히 작동된다. 불법적인 자금흐름을 파악하고 통제할 수 있는 장치를 이미 가지고 있는 것이다. 또한 은행의 상환가능성에 문제가 생기는 위기상황에 대한 대비가 상대적으로 충실하게 되어 있다는 점도 중요한 요소이다. 전통적인 은행규제는 은행의 채무불이행 가능성에 대비하여 예금자보호제도를 운영하고 있는데, 예금과 실질적으로 동일한 기능을 수행하는 예금토큰에 대해서도 동일한 규제를 적용할 수 있을 것이다.

예금토큰의 발행구조를 스테이블코인이나 rCBDC와 비교할 때 다양한 유형의 유사점과 차이점을 발견할 수 있다. 발행인 자격 측면에서 보면, 예금토큰은 은행이 발행 자격을 가지는데, 스테이블코인은 은행을 비롯한 인가나 승인을 받은 금융회사 또는 비금융회사가 발행할 수 있다. rCBDC의 발행은 중앙은행에 의해서만 이루어진다. 그리고 예금토큰의 발행과 상환 등 운영은 궁극적으로 은행 예금 및 신용에 기반하고, rCBDC는 중앙은행의 발권력 등 제도적 권한4), 스테이블코인은 담보자산을 기초로 운영되는 것이라 볼 수 있다. DLT기반과 스마트 계약에 의해 발행과 운영이 이루어진다는 점은 예금토큰, 스테이블코인, rCBDC가 가지는 공통점이라고 할 수 있다. 다만 예금토큰과 rCBDC는 허가형 블록체인을 주로 채택하는 반면, 스테이블코인은 퍼블릭 블록체인을 활용하는 경우가 일반적이다. 위기상황에서 발생하는 대량인출 우려에 대해 예금토큰은 예금자보호가 적용될 가능성이 높기 때문에 런(run)에 대한 대비가 일반적인 예금과 동일한 수준이라 평가할 수 있다. rCBDC는 법정통화이기 때문에 대량인출에 대한 위험을 고려할 필요가 없다. 스테이블코인은 일반적으로 예금자보호가 적용되지 않기 때문에 대량인출사태에 상대적으로 더 취약하다고 평가할 수 있다. 스테이블코인에 대해 갑작스럽게 상환요구가 폭증할 경우 1:1 담보자산이 충분히 유지되고 있다 하더라도 급격한 자산매각으로 인한 손실이 발생할 수 있기 때문이다. 예금토큰, rCBDC, 스테이블코인 간의 특성을 비교하면 아래의 <표 Ⅱ-1>과 같다.

이상의 특징을 고려할 때 예금토큰과 스테이블코인은 각각이 가지는 장단점에 따라 향후 시장에서 공존하는 형태로 발전해 나갈 가능성이 높다고 전망할 수 있다. 즉, 개발 민첩성이나 국경 간 송금과 관련 서비스에서 다양성 및 개방성이 중요할 경우 스테이블코인이 활용될 가능성이 높다. 반면, 화폐의 단일성 보장이 필수적인 공공 인프라나 금융안정성, 금융ㆍ통화정책과의 연계에 있어서는 예금토큰이 유용하게 활용될 것으로 예상된다.7) 다만, 소액결제 등의 영역에서 예금토큰과 스테이블코인은 유사한 서비스를 제공하면서 경쟁적 관계에 있을 것으로 예상된다. 종합하면 일부 영역에서는 예금토큰과 스테이블코인이 대체수단으로 경쟁할 것으로 보이지만, 각각이 가지는 강점을 통해 고유한 활용 영역을 구축할 수 있을 것으로 판단된다. 따라서 정책적인 측면에서 예금토큰과 스테이블코인을 특성에 맞게 활용하도록 하는 투트랙 접근법을 모색함이 타당해 보인다.

2. 예금토큰과 지급결제 인프라의 연계

은행들이 발행하는 예금토큰을 실제 지급결제에 활용하기 위해서는 예금토큰이 운영되는 분산원장을 기존의 지급결제 인프라, 중앙은행의 wCBDC 시스템 등에 연계시켜야 한다. 예금토큰이 블록체인상에서 이전을 반복하더라도 지급결제 인프라에 부드럽게 연결되어야 시스템의 안정성과 완결성이 보장되기 때문이다. 예금토큰과 지급결제 인프라의 연계는 분산원장기술을 활용해 지급결제의 신속성 및 효율성을 개선하고 금융혁신을 촉진할 수 있다는 점에서 중요한 의미를 가진다.

예금토큰과 지급결제 인프라를 연계하는 방식은 통합수준에 따라 상호운용성 모형(interoperability model), 배분모형(distribution model), 통합모형(integration model) 등으로 구분된다. 상호운용성 모형은 예금토큰을 발행하는 은행이 각자의 시스템을 운영하며, API, 브릿지, 스마트 계약 등 다양한 인터페이스로 지급결제 인프라와 연동되는 구조를 가진다. 상호운용성 모형에서 개별적인 디지털자산 원장ㆍ예금토큰 원장ㆍ기존의 지급결제망 등은 개별적으로 연결되며, 결제는 각 기관별 원장을 동기화하는 방식으로 처리된다. 예금토큰 네트워크에서 거래가 발생하지만 기존의 결제인프라에서 결제가 완결된다. 구조상 아토믹 결제(atomic settlement)8)를 구현하기는 어렵지만 지급결제시스템의 점진적 혁신을 위해 활용가능한 접근법이라 할 것이다. 새로운 시스템이나 기존 인프라를 모두 유연하게 편입할 수 있고, 기존의 인프라를 계속해서 사용할 수 있기 때문에 비용 부담이 적다는 점과 확장성이 우수하다는 장점이 있다. 다만 인터페이스의 관리가 복잡해지며, 우수한 연결성을 유지하기 위해서 표준화 수준이 높아야 한다.

배분모형은 발행관리와 유통관리가 분리되는 개념으로 이해할 수 있는데, 예금토큰의 발행은 은행이 담당하고 유통은 지급결제사업자나 다른 은행과 같은 중개자들이 담당하는 방식이다. 2계층 구조(two-tier structure)와 비슷한 개념으로 이해할 수 있으며, PSP(payment service provider)의 활용을 통해 유통의 신속성이 개선되는 장점이 있다. 다만 중개자의 개입으로 인해 중개자 관련 리스크가 발생할 수 있다.

Ⅲ. 해외의 예금토큰 프로젝트 분석

1. 글로벌 예금토큰 및 CBDC 관련 프로젝트 추진 현황

현재 실험적인 예금토큰 프로젝트를 가장 활발하게 진행하는 곳은 BIS이며, 미국, 싱가포르 등에서도 CBDC와 예금토큰에 관한 개별적인 프로젝트들이 시도되고 있다. 유럽은 BIS를 중심으로 CBDC와 예금토큰에 관한 다양한 테스트를 실험하고 있는데, 유럽연합의 특성상 복수통화가 국경 간 지급결제에서 효과적으로 활용될 수 있는 모델을 찾기 위한 노력이 주류를 이룬다. BIS는 예금토큰과 CBDC를 활용한 지급결제시스템 혁신 및 금융시스템 구조 개선을 연구해 왔는데, 현재까지의 주요 프로젝트로 프로젝트 아고라(Agora), 헬베티아(Helvetia), 쥬라(Jura), 제네시스(Genesis), 던바(Dunbar), 엠브리지(mBridge), 다이나모(Dynamo) 등을 들 수 있다. 언급한 프로젝트들은 연구분야와 참가국에 있어서 다양성을 갖추고 있는데, 각각의 프로젝트에 대한 간략한 설명은 아래의 <표 Ⅲ-1>을 참조하기 바란다.

2. 유럽의 예금토큰 프로젝트

유럽에서는 국제결제은행(BIS)과 EU 주요 회원국 중앙은행을 중심으로 다양한 CBDC 관련 프로젝트들이 테스트되고 있다. 특히 BIS는 프로젝트 아고라(Project Agora)와 통합원장(unified ledger) 개념 논의 등을 통하여 CBDC와 예금토큰의 활용에 관한 전반적인 실행방안을 테스트하고 있다. 본고에서는 BIS가 주도하는 여러 가지 관련 프로젝트들 중에서 우리나라가 참여하고 있는 프로젝트 아고라에 대해 설명하고자 한다. 이는 프로젝트 아고라가 BIS 주도 프로젝트 중에서 가장 참여국이 많고 예금토큰과 CBDC의 활용을 모두 포함하고 있으며, 국내 예금토큰 파일럿 프로그램인 프로젝트 한강과 연결되어 있기 때문이다.

프로젝트 아고라는 BIS 및 국제금융협회(IIF)가 7개국의 중앙은행(미국, 영국, 일본, 프랑스, 스위스, 한국, 멕시코)과 공동으로 추진하는 예금토큰 및 기관용 중앙은행 화폐(tokenized wholesale central bank money)를 이용하여 통화시스템의 개선 가능성을 모색하는 프로젝트이다.9) 구체적으로 BIS가 제안하는 통합원장 개념을 활용하여 예금토큰과 wCBDC가 블록체인으로 구동되는 핵심 금융플랫폼에서 어떠한 방식으로 통합될 수 있는지를 조사하는 것을 주요 목적으로 하고 있다.10) 프로젝트 아고라는 민관합동 프로젝트로 추진되고 있으며, 우리나라에서는 KB국민은행, 신한은행, 우리은행, 하나은행, NH농협은행, IBK 기업은행도 참가하고 있다.

프로젝트 아고라는 예금토큰 및 wCBDC의 국내 활용뿐만 아니라 국경 간의 지급결제에서 나타날 수 있는 다양한 문제점을 해결하기 위한 테스트도 진행한다. 현행 국경 간 지급결제시스템은 지급결제가 완료되는 데에 많은 시간이 소요되고 비용도 비싸다는 비판을 받아왔다. 분산원장기술을 활용한 새로운 지급방식은 특히 국경 간 지급결제에 있어서 효율성을 높일 수 있는 수단이 될 것으로 기대되기 때문에 그 가능성을 테스트해 볼 가치가 충분하고, 개념검증(proof of concept: PoC)의 단계를 넘어 실제적으로 운영이 가능한 모델을 구축하려는 것이다.

프로젝트 아고라는 2024년에 시작되어 현재까지 진행되고 있는 상황이기 때문에 아직 테스트 결과가 발표되지는 않았으며, 2026년에 기본적인 결과보고서가 발표될 것으로 예상된다. 프로젝트 아고라는 국경 간 대규모 자금거래에 대해 복수통화 통합원장의 실행가능성과 지속가능성을 테스트하고자 한다.11) 통합원장은 wCBDC, 예금토큰, 다양한 종류의 토큰화된 자산을 프로그래밍이 가능한 공동의 플랫폼에 통합하는 개념이며, 궁극적으로 국가별로 분리되어 있는 지급결제시스템과 자산관리 플랫폼을 하나의 디지털 시스템으로 통합하고자 한다.

BIS는 완전한 통합원장시스템으로 이행을 위해 다양한 단계의 과도기적인 모형을 제시하고 있는데 프로젝트 아고라에서 테스트되는 모델은 예금토큰과 토큰화된 자산이 통합되는 모델을 거쳐 중앙은행까지 통합되는 모델이 될 것으로 판단된다. 구체적으로 프로그래밍이 가능한 플랫폼에서 예금토큰과 토큰화된 자산이 거래되고, API(Application programming interface)를 통해 중앙은행의 결제인프라에 연결된다. 예금토큰은 API와 스마트계약에 의해서 작동된다. 스마트계약은 API를 통해 거래참가자의 계정에서 발생하는 변화가 자동적으로 중앙은행의 전통적인 결제시스템에 연결되도록 만드는 역할을 한다. 이 단계에서는 예금토큰12)과 토큰화된 자산간에 아토믹 결제가 가능하지만 아직 중앙은행은 플랫폼상으로 통합되지 않았기 때문에 아토믹 결제가 가능하지 않다. BIS가 제시하는 통합원장 개념은 하나의 장부가 경제시스템 내의 모든 영역을 아우르는 방식을 의미하지는 않는다. 필요에 따라 복수의 원장이 존재할 수 있으며, API를 통해 복수의 원장들과 중앙은행의 결제시스템이 연결될 수 있다. 현재까지의 설명을 도표로 나타내면 아래의 <그림 Ⅲ-1>과 같다.

미국에서 시도되고 있는 대표적인 예금토큰 프로젝트로 JP Morgan이 진행하고 있는 JPM Coin과 중앙은행과 복수의 민간은행이 참여하는 RLN을 들 수 있다. JPM Coin은 예금토큰 프로젝트의 선도적인 사례로 볼 수 있는데, 기업간의 결제를 원활히 하기 위해 허가형 블록체인상에서 예금을 관리하고, 고객에게 달러화 및 유로화 결제수단을 제공하는 것을 목적으로 하고 있다.13) RLN은 JPM Coin과는 대조적으로 중앙은행인 뉴욕연방준비은행과 민간은행이 함께 참여한 DLT기반 예금토큰ㆍwCBDC 결제 플랫폼 실증 프로젝트로 규제되는 부채(regulated liabilities)의 일부로 간주되는 예금토큰을 효율적이고 완결성 있게 처리할 수 있는 결제인프라를 구축하는 것을 목표로 한다. 본고에서는 이중 중앙은행의 참여가 특징인 RLN에 대해 분석하고자 한다. 이는 RLN이 중앙은행과 민간은행이 모두 참여하는 모델이며, 예금토큰과 wCBDC의 효율적인 연계를 시도하고 있기 때문에 국내 예금토큰 프로젝트에 직접적인 시사점을 제공하기 때문이다.

RLN은 법화, 은행예금, wCBDC, 예금토큰, 스테이블코인 등 통화시스템 내의 모든 구성요소간 상호호환성을 부여하기 위한 금융시장 인프라의 개발을 목표로 한다.14) 참여기관으로는 뉴욕연방준비은행, Citibank, Wells Fargo Bank, Mastercard 등 미국의 주요 대형 민간은행과 금융회사들이다.15) 프로젝트에서는 민간은행이 고객의 예금을 실시간으로 토큰화하고 이를 다른 금융회사에 대해 지급결제의 목적으로 사용한다. 또한 해외의 금융회사들에 대해 국경 간 지급모델의 실효성을 검증하였다. 이를 통해 역내ㆍ역외 송금, 기관간 결제, 스마트계약을 활용한 다양한 방식의 결제가 효율성ㆍ안정성을 가지는지 살펴보았다.

RLN은 DLT기술을 활용한 은행간 지급시스템과 미국 달러화의 국경 간 지급시스템 개선방향을 모색하고 있다.16) 국내 지급시스템으로서 RLN을 구축하고, 금융회사들이 예금토큰과 중앙은행의 wCBDC를 활용하여 시간의 제약을 받지 않는(24/7) 실시간 지급에 준하는 시스템(near real-time payment system)을 만들어 운용할 수 있음을 검증하였다. 민간 금융회사간의 지급결제는 예금토큰이 중요한 역할을 하였고, 민간은행과 중앙은행간의 지급에는 wCBDC가 중심이 되었다. 이를 통해 RLN이 역내 은행간 지급시스템의 중요 인프라가 될 수 있음을 확인하였다. 역외에서 RLN에 직접적으로 참여하지 않는 금융회사들에 대해서도 미국 달러화의 24시간 청산ㆍ결제가 이루어질 수 있음을 기술적으로 확인하였다.

RLN에서 지급결제가 이루어지는 과정은 지급수요자인 법인의 지급행위에서 시작된다. 이후 담당 은행은 규정준수 여부에 대한 확인을 진행한 후 해당 거래에 대한 거래제안(transaction proposal)을 RLN FMI(Financial Market Infrastructure)에 송부한다. RLN FMI는 거래제안을 바탕으로 결제경로를 구성한 후, 거래에 관련된 참여자들에게 거래제안을 송부하고 거래승인에 대한 요청을 한다. 거래에 관련된 참여자들은 각각의 규정준수 확인을 통해 거래승인에 대한 가부를 결정하여 RLN FMI에 통보한다. 이후 RLN FMI는 거래관련 참여자들의 디지털 서명을 확인한 후, 모든 관련 참여자의 승인이 이루어진 경우에 한하여 해당 거래를 결제단계로 보낸다. RLN FMI는 해당 거래관련 모든 참여자들에 대해 상태변화(state changes) 메시지를 보내고, 각각의 관련자들은 원장에서 필요한 조정을 완료하며 결제는 종결된다. 거래관련 참여자들은 RLN FMI에 관련 거래가 그들의 원장에 정확히 업데이트되었다는 확인메시지를 보내고, RLN FMI는 결제가 종결된 거래에 관한 기록을 저장소에 저장한다.17) RLN의 지급결제 과정을 표로 정리하면 <표 Ⅲ-2>와 같다.

전술한 바와 같이 유럽과 미국을 중심으로 예금토큰과 wCBDC를 활용하여 지급결제시스템을 혁신하려는 노력이 활발하게 진행되어 왔다. 미국이 스테이블코인 활성화를 위해 GENIUS Act를 제정하여 예금토큰에 대한 미국의 관심도는 상대적으로 저하되고 있지만, 그럼에도 불구하고 예금토큰과 wCBDC를 활용하여 국내 지급결제시스템 및 국경 간 지급결제시스템의 혁신을 이루겠다는 시도는 앞으로도 계속될 가능성이 높아 보인다.

해외의 사례 중에서 미국의 RLN은 테스트를 통해 규제된 환경에서의 토큰화된 화폐 인프라의 실현가능성을 입증했다는 평가를 내릴 수 있다. 특히 미국 달러화 기반의 예금토큰을 활용해 국경 간 결제에서 결제속도ㆍ결제안정성ㆍ결제투명성을 개선할 수 있음을 보여주었다는 점에서 긍정적인 결과를 도출했다. wCBDC와 예금토큰을 기반으로 하여 아토믹 결제가 구현될 수 있음을 보여주었고, 메시지 표준화를 통해 데이터의 손실이나 불일치 없이 실시간 송금이 가능함을 입증하였다. AML/KYC 등 기존의 규제체계가 그대로 작동할 수 있다는 것을 보여준 것도 성과의 일부로 평가할 수 있을 것이다. 다만 국경 간 결제에 있어서 미국의 토큰관련 인프라뿐만 아니라 수많은 글로벌 기관들의 시스템 업그레이드가 필요하기 때문에 인프라 구축에 대한 부담이 크다는 점은 한계점으로 지적할 수 있을 것이다. 유럽의 아고라 프로젝트의 경우 현재 진행되고 있는 프로젝트이며, 목표로 하고 있는 기능들에 대한 테스트가 완결되지 않은 상황이기 때문에 그 성과를 평가하기는 아직 어렵다. 향후 테스트가 완료되는 시점에서 아고라 프로젝트에 대한 종합적인 평가가 가능할 것으로 예상된다.

해외의 예금토큰 관련 프로젝트로부터 얻을 수 있는 시사점은 다음과 같다. 먼저 해외의 예금토큰 관련 프로젝트들은 국내의 지급결제시스템의 혁신뿐만 아니라 국경 간 지급결제시스템의 효율화라는 측면을 강조하고 있다. 프로젝트 아고라는 국경 간 대규모 자금거래에 대해 통합원장의 실행가능성과 지속가능성을 검증하고 있으며, 미국의 RLN도 미국 달러의 국경 간 지급모델의 실효성을 검증하였다. 이는 예금토큰과 wCBDC를 활용한 지급결제 혁신에 있어 국경 간 지급결제 영역이 매우 중요한 의미를 가지기 때문이다. 향후 우리나라의 예금토큰 프로젝트에서도 국경 간 송금 분야로의 테스트가 필요할 것이다.

둘째, 유럽의 예금토큰 프로젝트는 단순히 통화시스템상의 지급결제만을 다루는 것이 아니라 토큰화된 자산과의 연계를 강조하고 있다. 예금토큰처럼 토큰화된 화폐는 일상적인 상거래에서 사용될 수 있지만, 아토믹 결제를 적용할 수 있는 토큰화된 자산 거래에 특히 유용하다. 향후 국내에서 토큰증권이 제도화되고 실물자산의 토큰화가 진행될 가능성이 높을 것으로 예상된다. 이러한 시장환경의 변화에 대응해서 wCBDC와 예금토큰 관련 프로젝트는 토큰화된 자산과의 연계성을 강화할 필요가 있을 것이다. 미국의 RLN도 토큰화된 자산과의 연계성을 직접적으로 강조하고 있는 것은 아니지만 RLN 모형이 토큰화된 자산에도 쉽게 접목될 수 있다는 것을 유추할 수 있다.

셋째, 해외의 예금토큰 프로젝트는 예금토큰뿐만 아니라 스테이블코인까지를 포괄할 수 있는 플랫폼을 잠재적으로 상정하고 있다. 토큰화된 화폐로서의 범위를 예금토큰으로만 한정하는 것이 아니라 민간의 다양한 주체가 발행할 수 있는 스테이블코인까지 확장함으로써 포괄적인 금융시장 인프라의 기능을 수행할 수 있는 것이다. 지급결제시스템의 전반을 아우르는 접근법은 국내 예금토큰 프로젝트에 있어서도 시도될 필요가 있을 것이다.

Ⅳ. 국내 예금토큰 프로젝트 평가

본 장에서는 국내에서 1단계로 추진된 예금토큰 파일럿 테스트인 ‘프로젝트 한강’에 대해 살펴보고자 한다. 여기에서는 본 테스트의 주요 특징을 개관하고, 실험 내용에 대한 평가를 바탕으로 향후 과제에 대해 논의하도록 하겠다.

1. 프로젝트 한강 개요

프로젝트 한강은 2025년 4~6월 중 7개 시중은행18)이 일반 사용자 10만명을 대상으로 예금토큰의 활용성을 시험한 시범 사업이다. 여기에서는 소매점을 중심으로 일반 상거래에서의 지급결제 기능을 점검하고, 디지털 바우처를 통해 스마트 계약 기능도 일부 실험하였다. 본 테스트의 사용자(업체 외 개인)는 사전 신청이나 프로젝트 실시 당일부터 선착순으로 모집되었다.

프로젝트 한강의 시스템은 구매자와 판매처 간에는 예금토큰으로 대금이 결제되고, 은행 간에는 한국은행의 디지털화폐(wCBDC) 시스템을 통해 청산ㆍ결제가 이루어지는 2중 구조(2-tier system)를 기반으로 한다. 이는 구체적으로 <그림 Ⅳ-1>과 같은 흐름으로 설명할 수 있다. 먼저 구매자는 은행 A, 판매자는 은행 B의 예금토큰 지갑을 보유하는 것으로 가정된다. 여기에서 구매자가 물품을 구입하면서 예금토큰으로 대금을 지급하면 이것이 판매자의 지갑으로 전달된다. 그리고 후선에서는 동일한 액수만큼 은행 A의 wCBDC가 감소, 은행 B의 wCBDC가 증가함으로써 결제 과정이 완료된다.

이 프로젝트는 예금토큰의 법적 성격이 불확실하다는 점과 분산원장 시스템이 현 규제와 상충될 수 있다는 점 등으로 인해 혁신금융서비스 지정20)을 통해 수행되었다. 실험에서의 사용처로는 오프라인 4개, 온라인 3개 업체21)가 참가하였으며 오프라인 사용에는 QR 코드 기반의 결제 방식이 채택되었다. 그리고 100만원의 보유 한도가 존재하고, 개인 간 자금 전송 기능은 제외되어 상거래 결제만 가능하도록 설계되었다. 실험에 사용된 예금토큰 지갑 앱은 <그림 Ⅳ-2>와 같은 형태이다.

2. 평가 및 과제

판매자 관점에서 본 예금토큰의 가장 큰 특징은 결제수수료와 대금 회수 시간 측면에서 거래비용이 낮다는 점이다. 신용카드 결제에는 판매자의 매출액에 따라 건당 0.4~1.45%의 수수료가 부과되지만, 예금토큰 결제에는 별도의 수수료가 부과되지 않는다. 그리고 예금토큰은 신용카드와는 달리, 구매자가 지급한 대금이 판매자의 지갑으로 즉시 전달되는 방식으로 결제가 처리된다. 즉, 신용카드 결제에서 카드사의 승인과 전표 매입 등의 과정을 거치면서 판매 대금의 회수까지 2~3일이 소요되는 것과는 달리, 예금토큰 결제에서는 대금이 시차 없이 회수될 수 있다는 이점이 있다. 따라서 예금토큰은 거래비용 측면에서 판매자의 부담을 상당 부분 개선한 지급 수단이라 할 수 있다.

구매자 관점에서 보면, 예금토큰은 그 명칭과 같이 예금이나 예금 부가서비스의 성격이 강하다고 판단된다. 예금과는 달리 예금토큰에는 이자가 지급되지 않지만, 보통예금과 마찬가지로 예금자 보호가 적용된다. 또한 사용 환경이 은행의 모바일 앱을 기반으로 하고 있어 예금토큰 지갑이 각 은행 앱 내에 존재하고, 예금토큰의 충전은 연계된 예금계좌를 통해 이루어지게 된다. 그리고 오프라인 상점에서 예금토큰을 사용할 경우 은행 앱 내 예금토큰 지갑을 통해 지급이 이행되고 온라인 쇼핑몰이나 배달 앱에서도 은행 앱이 실행되는 과정을 거쳐 지급이 완료된다. 이러한 사용 환경은 예금토큰이 은행 서비스의 일부로 여겨지는 요인이 될 것으로 생각된다. 다만, 예금토큰이 은행 앱과 연동되면서 지급 시 복수의 보안인증 과정을 거치는 것은 과도하게 번거로운 과정으로 여겨질 수 있다. 이를 통해 사용자 보호를 강화할 수는 있겠지만, 한편으로는 기존 간편결제 서비스의 편의성과 대비될 수 있다.22) 따라서 은행 앱이 아닌 독립적인 앱을 통해 간편결제 서비스 수준의 인증만으로 사용할 수 있도록 예금토큰 지갑의 편의성을 개선할 필요가 있다고 생각된다. 예금토큰이 판매자에게 편익(낮은 거래비용)을 제공하기는 하지만 지급 수단은 결국 구매자가 선택하기 때문이다.

프로젝트 한강은 중앙은행과 시중은행, 각 업체의 협력을 바탕으로 예금토큰의 상거래상 활용성과 일부 스마트 계약 기능을 최초로 테스트했다는 점에서 중요한 의의를 가진다고 평가된다. 다만, 전술한 바와 같이 예금토큰의 법적 성격과 금융기관들의 분산원장 시스템 참여 등 운영에 필요한 기술적 요건이 기존 제도로 포괄되지 않아 본 테스트는 혁신금융서비스라는 한시 특례 조치를 통해 시행되었다. 예금토큰의 실제 도입을 위해서는 제도적 정비가 선행되어 장기적인 개발 및 이용 환경을 마련하는 것이 일차적인 과제라 할 수 있다.

그리고 기능적인 측면에서는 사용 가능성이 아닌 실제 유용성을 구현하는 것이 반드시 필요하다. 금번 시범 운영은 일차적인 단계에서 예금토큰 인프라와 필수 기능을 제한적인 범위에서 시험하였다. 다음 단계의 테스트는 상거래에서의 사용처럼 기존 지급 수단들로 대체 가능한 기능이 아닌, 고유 기능을 중심으로 실험하는 방향으로 이행해야 할 것으로 생각된다.

금번 시범 운영에서 별도 발행된 바우처를 통해 스마트 계약 기능을 실험하기는 했지만, 예금토큰 자체를 이용한 실험은 제외되었다. 이러한 점으로 인해 다수의 사용자가 기존 지급 수단과의 차별성을 확인하기에는 한계가 있었을 것으로 생각된다. 따라서 다음 단계에서는 예금토큰의 고유 기능인 스마트 계약의 다양한 활용 사례(use case)를 발굴하여 그 유용성을 중점적으로 검증해야 할 것으로 생각된다.

Ⅴ. 국내 예금토큰 발전 방향

본 장에서는 전술한 국내 예금토큰 파일럿 테스트에 대한 평가를 바탕으로 향후 예금토큰의 발전 방향에 대해 논의한다. 여기에서는 예금토큰 시스템의 안착을 위해 제도적으로 정비해야 할 주요 사항과 기능적인 발전 방향 및 적용 가능 사례를 제시하면서 본 고를 마무리하고자 한다.

1. 제도적 방향

예금토큰이 지급결제시스템상에서 안정적으로 기능하기 위해서는 예금토큰에 대한 제도적 기반이 명확하게 설정되어야 한다. 예금토큰은 기존 예금을 블록체인상에서 유통될 수 있는 형태로 변환하여 발행한 디지털 토큰이다.24) 따라서 예금토큰은 예금으로서의 정의와 디지털 자산으로서의 정의를 동시에 가진다. 다만 예금토큰은 전 세계적으로 이제 시도되는 단계에 있기 때문에 제도적으로 명확히 정의된 사례를 찾기는 어렵다. 우리나라에서도 예금토큰과 관련된 제도의 정비는 아직 미흡하여 예금토큰의 법적 성격이 명확하지 않으며, 분산원장기술 기반의 지급거래 효력 발생의 시기ㆍ기준 등에 관한 법적 규율 또한 명확하지 않다.25) 따라서 예금토큰이 지급결제시스템의 중요 요소로 자리잡기 위해서는 예금토큰에 대한 법적 정의를 명확히 내리고, 은행의 본질적인 업무내용에 예금토큰의 발행과 관리에 관한 내용이 포함될 필요가 있다.

예금토큰은 경제적 실질이 예금과 동일한 디지털자산이므로 예금에 적용되는 규제는 기본적으로 동일한 방향성에서 예금토큰에 적용되어야 할 것이다. 은행이 수행할 수 있는 본질적인 업무로 예금의 수입이 명시26)되어 있는데, 예금토큰의 발행 및 관리에 관한 사항도 은행의 본질적인 업무범위에 포함시킬 필요성이 있다. 아울러 은행에 대해 예금토큰의 이용자가 요구할 경우 아무런 제약 없이 예금토큰을 은행예금으로 전환할 의무를 부여해야 할 것이다. 예금의 운영기반은 은행이 한국은행에 예치하는 지급준비금인 반면 예금토큰의 운영기반은 wCBDC인 것을 감안하여 지금준비금과 wCBDC간의 상호전환도 허용해야 할 것이다.

예금토큰과 관련하여 중요한 논점 중의 하나로 예금자보호의 적용여부를 들 수 있다. 현행 예금자보호법상 예금보험공사가 부보금융회사에 보험금이나 가지급금을 지급할 수 있는 상황은 예금자 등이 부보금융회사에 대하여 예금 등 채권을 가지게 되는 경우로 제한된다.27) 예금에 대해 적용되는 예금자보호가 예금토큰에는 적용되지 않는다면 이용자들이 예금토큰을 활용하여 지급결제에 사용할 유인이 크게 떨어지며, 이용자들의 참여가 줄어들 때 예금토큰이 가지는 제도적 의미는 약화될 것이다. 예금토큰과 예금의 경제적 실질이 동일하다는 것을 인정하여 예금자보호가 예금토큰에도 적용될 수 있도록 예금자보호법을 수정할 필요가 있다.

예금토큰은 스마트 계약에 의해 작동되므로 이용자가 별도의 거래지시를 하지 않더라도 프로그램에 의해 자동적으로 거래와 관련된 기능이 작동한다. 그런데 전자금융거래법은 금융회사 또는 전자금융업자는 전자금융거래를 위하여 이용자의 신원, 권한, 및 거래지시의 내용을 확인해야 함을 규정하고 있다.28) 또한 이용자는 지급의 효력이 발생하기 전까지는 거래지시를 철회할 수 있으며29), 전자화폐를 양도하거나 담보로 제공하는 경우에는 반드시 발행자의 중앙전산시스템을 경유하도록 의무화하고 있다.30) 예금토큰이 가지고 있는 기술적 특성을 반영하여 이용자가 별도의 거래지시를 하지 않더라도 스마트 계약에 의해 거래가 완결될 수 있도록 허용할 필요가 있다. 그리고 분산원장기술의 특성상 한번 거래가 체결되면 해당 거래는 불가역성을 가진다. 블록체인상 거래지시의 철회가 가능하지 않으므로 예금토큰의 경우 거래철회가 아니라 이미 이행된 거래를 상계시킬 수 있는 취소거래를 실행시키는 방향으로 제도적 보완이 이루어져야 할 것이다. 예금토큰은 사실상의 예금이지만 규제상으로는 전자금융거래법상의 전자화폐 등으로 해석될 가능성이 존재한다. 예금토큰은 해당 은행의 중앙전산시스템이 아니라 한국은행의 wCBDC 시스템을 통해 양도가 이루어진다. 따라서 예금토큰의 경우 은행의 중앙전산시스템이 아니라 한국은행의 시스템을 이용하여 양도할 수 있도록 예외를 인정할 필요성이 있다.

금융회사는 전산상의 보안관리를 위해 망분리 규제가 적용되는데, 내부통신망과 외부망의 물리적 분리가 요구된다.31) 예금토큰의 경우 발행 및 관리가 은행의 중앙전산시스템이 아니라 한국은행의 wCBDC 시스템상에서 이루어진다. 따라서 은행이 예금토큰을 외부의 wCBDC 시스템에서 발행하고 관리할 경우 내부망과 외부망은 연결은 불가피해지므로 망분리 규제를 위반하게 된다. 예금토큰의 기술적 특성을 감안하여 발행 및 관리가 외부망에서 이루어지더라도 망분리 규제에 대한 위반이 아닌 것으로 예외를 인정할 필요가 있을 것이다.

2. 기능적 방향

민간의 혁신 수단으로 기능하는 스테이블코인과 비교할 때, 예금토큰은 중앙은행의 지급결제 시스템을 근간으로 함으로써 공공 인프라로서의 성격을 상당 부분 가지고 있다. 향후 토큰화가 심화된다면, 예금토큰은 지급결제 시스템의 기초를 형성하는 한편, 고유의 기능을 바탕으로 사회적 편익을 증진하는 데 활용될 수 있다. 본 절에서는 공공 지급결제 인프라 내에서 예금토큰의 역할과 함께 향후 활용 및 발전 방향에 대해 논의해 보고자 한다.

가. 공공 지급결제 인프라 내에서 예금토큰의 역할

증권과 화폐의 토큰화ㆍ디지털화가 진전된다면 예금토큰이 공공 지급결제 인프라 내에서의 주요 지급 수단32)이 될 것으로 전망된다. 이는 기본적으로 지급결제 인프라 참여자들 간에 통일된 회계의 단위(unit of account)가 필요하기 때문이다. 만약 거래 참가자들이 각자 상이한 단위로 거래 내역을 기록한다면 대사(reconciliation)ㆍ청산ㆍ결제에 있어 별도의 환산이나 평가 과정을 거쳐야 한다. 따라서 번거로운 절차나 분쟁의 소지 없이 모든 참가자의 원장에 거래의 결과를 일관성 있게 반영하기 위해서는 회계의 단위를 통일하는 것이 효율적인 방법이다. 그리고 이는 거래 과정에서 동일한 지급결제 수단을 사용함으로써 자연스럽게 실현될 수 있는데, 통상적으로 법화가 그 수단이 되어 왔다. 이러한 점에 비추어 볼 때, 토큰화가 심화된다 하더라도 자금33) 및 증권 결제 시스템이 공공 인프라로 존재하는 한, 법화 기반의 wCBDC-예금토큰 체계가 기저에 자리할 것이라 예상된다.34)

한편, wCBDC-예금토큰 시스템은 디지털 법화의 유통을 지원하는 인프라가 될 것이라 예상된다. 스테이블코인과 같은 민간 디지털 화폐가 사용되더라도, 실물이나 디지털, 어떤 형태로든 법화의 필요성36)이 소멸되는 상황을 현실적으로 상정하기는 어렵다. 그리고 스마트 계약 등을 활용한 거액 거래에서 예금토큰이 지급 수단으로 선호될 가능성이 있을 것으로도 보인다. 예금토큰은 실질적으로 법화와 동일하기 때문에 법화가 필요한 경우 보유자는 별도의 교환 과정 없이 이를 사용할 수 있다. 반면, 스테이블코인은 발행사를 통해 환매하거나 가상자산 거래 플랫폼 등 유통시장에서 법화로 환전하는 과정이 필요하며, 후자의 경우에는 가격 리스크를 감수해야 한다는 문제가 따른다. 높은 주의 수준이 필요한 거액 거래에 있어, 당사자들이 그러한 추가적인 절차나 리스크를 굳이 감수할 이유가 없다고 인식할 수 있다. 이러한 점을 고려할 때, 범용 CBDC(rCBDC)가 존재하지 않는 한, 예금토큰이 디지털 법화 수요를 충족시키는 수단이 될 것으로 예상된다.

나. 예금토큰의 활용 가능성과 발전 방향

스테이블코인과 예금토큰은 프로그래밍 가능한 화폐라는 점에서 그 활용 가능성이 다각도로 논의되고 있다. 두 디지털 화폐가 기술적으로는 유사한 성격을 가지지만 예금토큰은 법화 기반의 전통적 금융서비스나 금융정책과 연계되어 차별화된 용도로 활용될 수 있다는 점이 특징이다. 예컨대, 예금토큰은 은행 대출을 매개로 권리와 자금의 이전이 동시에 이루어져야 하는 상황에서 거래 당사자들의 권익을 보호하는 데 활용될 수 있다. 외부적으로 거래의 완결성이 보장되지 않는 경우에 권리와 자금이 원활하게 이전되지 않는다면37) 당사자 중 하나가 리스크를 부담하게 된다. 일례로 전세금 반환 대출을 통해 세입자에게 보증금을 환급할 때 이러한 문제가 발생할 수 있는데, 예금토큰이 그 해결 방안이 될 수 있다.

전세금 반환대출은 주택담보대출의 일종으로 임대인이 세입자의 전세보증금을 환급하기 위한 목적으로 제공된다. 임대인이 해당 대출을 신청하면 은행은 세입자의 퇴거 시 대출을 실행하여 자금을 세입자에게 직접 지급하는데, 이때 은행은 통상 전입세대 열람38)을 통해 실제 퇴거를 확인한다. 이러한 과정에서 퇴거와 대출이 동시에 이루어지지 않으면 은행 또는 세입자 중 일방은 불리한 입장에 처하게 된다. 즉, 세입자가 대출 실행(전세금 반환)에 앞서 퇴거하게 되면 자신의 대항력과 우선변제권을 상실하게 된다. 반면 은행이 퇴거에 앞서 대출을 실행한다면 은행의 권리가 세입자보다 후순위에 놓이면서 불필요한 리스크를 지게 된다. 그리고 임대인은 전세금 반환 대출을 이유로 세입자에게 우선 퇴거를 요구하면서 갈등이 발생하거나 세입자가 사기의 위험39)에 노출될 소지가 있다.

아울러 효율적인 정책금융 운영을 위한 수단으로 예금토큰이 유용하게 활용될 수도 있다. 금융 당국은 중소기업 지원, 전략산업 육성, 기후변화 대응 등 다양한 목적을 위해 운전 및 시설자금 대출 등 정책금융을 제공하고 있다. 한정된 재원이 적정하게 활용되기 위해서는 기본적으로 정책 목표에 부합하는 용도에 대출된 자금이 사용될 필요가 있다. 그래서 정부 및 관련 공공기관들은 자료(지출내역서 등) 제출, 실사41)를 통해 사후 확인하거나 일부는 사전 검증42)을 통해 공급한 자금이 소기의 목적에 맞게 사용되도록 관리하고 있다.

향후 예금토큰에 스마트 계약을 설정하여 대출로 제공한다면, 정책자금을 효율적으로 운용하는 데 도움이 될 것으로 예상된다. 즉, 기업은 구매 품목 등 사용계획을 제출하고, 정책금융 기관은 해당 품목에 사용 가능한 조건으로 예금토큰을 지급함으로써 자동화된 용도 확인을 거쳐 자금이 지출되게 할 수 있다. 예컨대, 구매 품목 내역은 국세청의 전자세금계산서(공급자 제공), 인건비는 4대 보험 가입 정보43)와 연동하여 이러한 스마트 계약을 구현할 수 있을 것이다. 뿐만 아니라 대출 신청자가 거액의 공사나 설비를 주문하면서 자신의 지급 능력을 입증44)해야 하는 경우에도 예금토큰이 유용하게 활용될 수 있다. 즉, <그림 Ⅴ-3>과 같이 기업(A)이 대출을 신청하고(단계 ①) 필요 품목을 발주할 때, 정책금융기관이 잠금된 예금토큰을 거래처에 지급하면(단계 ②) 납품을 정상적으로 완료하는 한 대금을 회수할 수 있다는 점을 인지할 수 있다. 따라서 이 경우에 예금토큰은 실제 지출 시 대출금이 지급되도록 하면서 발주자(대출신청 기업)의 지급 능력도 입증하는 두 가지 기능을 하게 된다.

이상에서 일부의 사례만 제시되기는 했지만, 현실에서 예금토큰을 활용할 수 있는 방안은 매우 다양할 것이다. 그리고 비단 금융기관뿐만 아니라 가계나 일반 기업, 공공 부문에서도 유용한 활용 사례가 계속 발굴될 수 있으리라 생각된다. 이를 통해 효과적인 고유 기능의 구현과 공공 인프라 내에서의 역할 정립이 이루어진다면, 여타 민간 지급결제 수단과 예금토큰이 보완적으로 공존할 수 있을 것으로 보인다.

1) BIS Innovation Hub(2023)

2) 이명활(2024)

3) 이병관(2024)

4) 국가신용으로 해석할 수 있다.

5) 화폐의 단일성(singleness of money)은 경제 내 모든 거래가 하나의 공통된 가치 단위로 이루어지도록 하는 원칙이다. 이는 현금이나 예금처럼 발행 주체가 다르더라도 화폐 간 상대가격의 변동 없이 동일한 가치로 교환될 수 있음을 의미하며, 모든 경제활동이 명확하고 일관된 회계단위에 따라 이루어지게 한다(Garratt & Shin, 2023).

6) wCBDC-예금토큰 기반 국경 간 송금 시스템은 국가 인프라와의 연계, 국제 표준 설정 등을 위한 국내외 협의 과정이 필요하므로 상용화에는 다소 시간이 걸릴 것으로 전망된다.

7) 한국은행도 국경 간 송금에서는 스테이블코인, 결제안정성 측면에서는 예금토큰이 중요하게 활용될 것이라는 입장을 제시한 바 있다(한국경제신문, 2025. 10. 20).

8) 아토믹 결제란 중개기관의 역할을 최소화하면서 하나의 거래에서 자산 이전과 대가 지급이 동시에 이루어지는 결제방식을 말한다(김갑래, 2024).

9) 한국은행(2024)

10) BIS(2024. 4. 3)

11) BIS(2025)

12) 예금토큰뿐만 아니라 스테이블코인과 같은 토큰화된 화폐까지 포함한다고 볼 수 있다.

13) 이병관(2024)

14) Regulated Liability Network(2022)

15) 구체적으로 New York Innovation Center, Bank of New York Mellon, Citibank, HSBC Bank USA, Mastercard, PNC Bank, Swift, TD Bank, Truist Financial Corporation, U.S. Bank, Wells Fargo Bank가 참여했다(Regulated Liability Network, 2023a).

16) Regulated Liability Network(2023b)

17) Regulated Liability Network(2023c)

18) 국민ㆍ신한ㆍ하나ㆍ우리ㆍ농협ㆍ기업ㆍ부산은행이 참여하였다.

19) 신청자는 사용처 및 사용처의 거래은행, 한국은행, 전체 참가은행 및 금융결제원, 예금토큰 지갑 개설 은행에 대해 총 3종의 개인정보 수집ㆍ이용 동의서를 제출해야 한다.

20) 이에 따라 예금토큰 발행이 은행의 업무로 인정되는 한편, 예금토큰의 양도ㆍ발행시 은행 전산시스템 대신 디지털화폐 시스템을 이용하는 것과 은행이 예금토큰의 원장(장부)을 디지털화폐 시스템에서 관리하는 것, 디지털화폐 시스템 특성에 따라 은행의 내부 통신망을 다른 기관의 내부 통신망과 분리하지 않는 것이 허용되었다. 아울러 예금토큰에는 예금자 보호가 적용되었다.

21) 오프라인 업체는 교보문고 전 매장, 7-Eleven 전 매장, EDIYA 부산ㆍ인천 100여개 매장, 농협 하나로마트 6개점, 온라인 업체는 현대홈쇼핑, 모드하우스, 땡겨요가 참여하였다.

22) 결제서비스를 이용하는 경우 사용자는 통상 지급 시에만 암호를 입력(총 1회)함으로써 구매를 완료할 수 있다. 반면, 예금토큰으로 지급하기 위해서는 은행 앱 실행 시, 예금토큰 지갑 활성화 시, 실제 지급 시에 암호를 입력(최대 3회)하는 과정이 따른다.

23) 공식 통계가 존재하지 않아 개인의 신용카드(현금서비스 제외) 사용액, 일평균 간편결제 사용액, GDP의 가계소비지출(명목)를 이용하여 시산한 자료이다.

24) 이주영ㆍ김제완(2025)

25) 금융위원회(2024. 10. 30)

26) 은행법 제27조(업무범위) 제2항 제1호

27) 예금자보호법 제29조(보험관계) 제1항

28) 전자금융거래법 제6조(접근매체의 선정과 사용 및 관리) 제1항

29) 전자금융거래법 제14조(거래지시의 철회) 제1항

30) 전자금융거래법 제18조(전자화폐 등의 양도성) 제2항

31) 전자금융감독규정 제15조(해킹 등 방지대책) 제1항

32) 중앙은행과 금융기관, 그리고 금융기관 간에는 wCBDC가 사용될 것으로 예상된다.

33) 현재의 소액 및 거액결제 시스템을 의미한다.

34) 결제 유동성 리스크를 해소하기 위해서도 wCBDC-예금토큰 체계가 필요할 것으로 보인다. 현 자금 결제 시스템에서는 기관들의 결제 유동성 부족 시 중앙은행의 자금 공급을 통해 결제 실패를 방지하고 있다. 토큰화 시 스마트 계약을 통해 원자적 결제(atomic settlement)가 가능해지더라도, 기관 전체적인 유동성 부족에 대한 해법은 되지 못하기 때문에 중앙은행의 안전장치(backstop)가 뒷받침되어야 할 것이다.

35) RLN 프로젝트의 한 부분이다. RSN은 SIFMA(Securities Industry and Financial Markets Association)가 주관(program manager)하였으며 Citi, J.P. Morgan, Mastercard, SWIFT, TD Bank N.A., U.S. Bank, USDF, Visa, Wells Fargo, Zions Bancorp, BNY Mellon 등 주요 금융기관, 뉴욕 연준 등이 이 프로젝트에 참여하였다.

36) 예컨대, 은행 대출 원리금 상환이나 부가세나 법인세 등 조세 납부, 주요 기관(특히 정부 및 공공기관)과의 거래 시 등을 그 예로 생각할 수 있다.

37) 약속된 반대급부 없이 권리 또는 자금을 먼저 이전하는 상황을 의미한다.

38) 주택담보대출 실행 시 은행이 직접 열람할 수 있다.

39) 임대인이 전세금 반환 대출을 허위 명목으로 내세워 사전 퇴거를 요구한 다음, 세입자의 퇴거 이후 전세금 반환 없이 해당 주택을 매도하는 경우 등을 생각할 수 있다.

40) 임차권등기명령이나 전세보증금 보험을 통한 보호도 가능하지만, 임차권등기명령은 법원 신청 및 처리까지 유무형의 비용이 수반되고 전세보증금 보험은 계약기간의 1/2 경과 이전에만 가입할 수 있다는 점 등의 제약이 있다.

41) 정부는 유관기관 합동으로 중소기업정책자금의 목적 외 사용 실태를 점검한 바 있다(국무조정실, 2018. 5. 21).

42) 중소벤처기업진흥공단은 일부 정책자금에 대해 별도 시스템(정책자금 사용용도 사전검증 시스템)을 통한 사전 검증을 거쳐 대출(자금 지급)을 실행하고 있다(중소벤처기업진흥공단, 2024).

43) 지출 항목 검증을 위해 해당 행정 데이터베이스 연계할 수 있음을 확인해 주신 중소벤처기업진흥공단 실무진께 감사드린다.

44) 실제로 건설공사에서는 발주자의 지급 능력 및 지급 불이행 문제가 큰 불안 요소가 되면서 2020년 11월부터 5,000만원 이상의 공사에 대해서는 공사대금 지급 보증(담보 제공 또는 보증보험 가입)이 의무화되었다. 일반적인 기업 간 거래에서도 대금 지급의 불이행이 빈번하게 발생하는데, 잠금된 예금토큰을 사전에 지급하는 것은 쌍방에 대한 보험으로 기능할 수 있다.

45) DefiLlama 자료에 따르면, 가상자산 시장에서는 Solidity, Rust, Bitcoin Script, Vyper 등의 언어로 스마트 계약이 구현되고 있다.

46) Citi 은행은 자체 예금토큰(Citi Token Services) 시스템을 개발하여 기업 고객을 위한 스마트 계약 서비스를 시험한 바 있다.

47) 국세 통계에 따르면, 상속재산 규모(토지ㆍ건물ㆍ금융자산 등 전체, 과세표준 기준)는 2014년 6조 5천억원에서 2024년 26조 2천억원으로 약 4배 증가하였다. 2024년의 유가증권 및 금융자산의 상속액(가액 기준)과 증여액(가액 기준)은 각각 약 12조 1천억원 및 15조 6천억원이다. 이러한 추세에 따라 금융기관들은 고객화된 유언대용신탁, 조건부 증여신탁 등의 상품을 제공하고 있다.

48) 예금을 직접 증여하는 경우뿐만 아니라 금융자산을 증여하고 이것이 현금화될 때 사전에 지정한 조건에 따라 예금토큰이 지급되도록 하는 방식도 적용할 수 있을 것이다.

참고문헌

국무조정실, 2018. 5. 31, 중소기업 정책자금 목적 외 사용실태 점검결과, 보도자료.

금융감독원ㆍ금융위원회ㆍ한국은행, 2025, 디지털화폐 테스트(프로젝트 한강) 일반 이용자 실거래 실시 계획, 보도자료.

금융위원회, 2024. 10. 30, 중앙은행 디지털 화폐(CBDC) 시스템 내 예금 토큰 기반 지급ㆍ이체 서비스 등 혁신금융서비스 9건 지정, 보도자료.

김갑래, 2024, 분산원장기술 기반 아토믹 결제의 개념 및 시사점, 자본시장연구원 『자본시장포커스』 2024-22호.

이명활, 2024, 예금토큰 활용성 테스트의 의미와 시사점, 금융연구원 『금융브리프』 포커스, 제34권 제01호.

이병관, 2024, 해외 주요국의 예금토큰 프로젝트 동향, 금융연구원 『금융브리프』 해외 경제 및 금융 이슈, 제33권 제16호.

이주영ㆍ김제완, 2025, 예금토큰의 발행 및 유통과 법적 쟁점, 『은행법연구』 제18권 제1호, 73-110.

중소벤처기업진흥공단, 2024. 3. 11, 정책자금 사용용도 사전검증 시스템 신규 도입, 보도자료.

프로젝트 한강, 2025, 『사용처별 예금 토큰 전자지갑 이용 매뉴얼』.

한국경제신문, 2025. 10. 20, 한은 “원화 스테이블코인, 은행 중심 컨소시엄 통해 발행해야”.

한국은행, 2018~2024, 2018년중 전자지급서비스 이용 현황 등(2018년부터 2024년까지 매년 자료).

한국은행, 2024. 4. 3, 한국은행, BIS 및 주요국 중앙은행과 국가간 지급결제 개선 프로젝트(아고라 프로젝트) 추진, 보도자료.

Bank for International Settlements, 2023, BIS Annual Economic Report 2023.

Bank for International Settlements, 2025, BIS Annual Economic Report 2025.

BIS, 2024. 4. 3, Project Agora: central banks and banking sector embark on major project to explore tokenisation of cross-bordor payments, Press release.

BIS, 2025. 5. 27, Project Agora – Frequently asked questions.

BIS Innovation Hub, 2023. 6. 8, Project Dynamo, CBDCs, stablecoins, and deposit tokens: Wholesale adoption explorations and challenges.

Citi, 2023. 9. 18, Citi develops new digital asset capabilities for institutional clients.

Garratt, R., Shin, H.S., 2023, Stablecoins versus tokenised deposits: implications for the singleness of money, BIS Bulletin No 73.

Regulated Liability Network, 2022, The Regulated Liability Network, Digital Sovereign Currency, Whitepaper.

Regulated Liability Network, 2023a, Business Applicability Report, Proof of Concept.

Regulated Liability Network, 2023b, Legal Report, Proof of Concept.

Regulated Liability Network, 2023c, Technical Report, Proof of Concept.

SIFMA, 2025, Business Applicability Report: Regulated Settlement Network (RSN) Proof of Concept.

https://www.citigroup.com/global/news/press-release/2023/citi-develops-new-digital-asset-capabilities-for-institutional-clients.

Ⅰ. 논의 배경

Ⅱ. 예금토큰 제도의 개요

1. 예금토큰의 개념 및 기본 구조

2. 예금토큰과 지급결제 인프라의 연계

Ⅲ. 해외의 예금토큰 프로젝트 분석

1. 글로벌 예금토큰 및 CBDC 관련 프로젝트 추진 현황

2. 유럽의 예금토큰 프로젝트

3. 미국의 예금토큰 프로젝트

4. 해외사례로부터의 시사점

Ⅳ. 국내 예금토큰 프로젝트 평가

1. 프로젝트 한강 개요

2. 평가 및 과제

Ⅴ. 국내 예금토큰 발전 방향

1. 제도적 방향

2. 기능적 방향

가. 공공 지급결제 인프라 내에서 예금토큰의 역할

나. 예금토큰의 활용 가능성과 발전 방향

Ⅱ. 예금토큰 제도의 개요

1. 예금토큰의 개념 및 기본 구조

2. 예금토큰과 지급결제 인프라의 연계

Ⅲ. 해외의 예금토큰 프로젝트 분석

1. 글로벌 예금토큰 및 CBDC 관련 프로젝트 추진 현황

2. 유럽의 예금토큰 프로젝트

3. 미국의 예금토큰 프로젝트

4. 해외사례로부터의 시사점

Ⅳ. 국내 예금토큰 프로젝트 평가

1. 프로젝트 한강 개요

2. 평가 및 과제

Ⅴ. 국내 예금토큰 발전 방향

1. 제도적 방향

2. 기능적 방향

가. 공공 지급결제 인프라 내에서 예금토큰의 역할

나. 예금토큰의 활용 가능성과 발전 방향