자본시장연구원의 보고서 자료를 소개합니다.

지난 20년간 금융당국은 종합금융투자사업자 제도 도입 등을 통해 증권업 대형화를 추진해 왔으며, 그 결과 자본력을 기반으로 하는 IB 업무는 일정한 성과를 보였다. 그러나 이러한 성과는 중소기업 자금조달이나 M&A 자문과 같은 분야로까지 확장되지 못했다. 국내 중소 성장기업의 자금조달은 여전히 자본시장보다는 정책자금과 은행 대출에 대한 의존도가 높다. M&A 시장도 국내 증권사의 역할은 상대적으로 제한적인 상황이다. 이에 본 연구는 미들마켓과 중소 성장기업을 주요 고객으로 하는 미국 중소형 IB의 사업모델과 경쟁 전략을 분석하고, 이를 바탕으로 국내 증권업에 대한 시사점을 도출하고자 하였다.

본 연구는 미국의 중소형 IB를 기업 고객 규모, 거래금액, 서비스 범위 등을 기준으로 Middle Market IB, Boutique IB, Elite Boutique IB로 구분하였다. 미국 중소형 IB는 1990년대 중반 이후 Boutique 및 Elite Boutique IB의 설립이 증가하고, 특히 글로벌 금융위기 이후 Global IB 출신 시니어 뱅커들의 창업이 확대되면서 빠르게 성장해 왔다. 이들은 테크기업의 확대와 이들의 투자은행 수요에 대응하여 산업 전문성, 독립성과 밀착형 자문을 기반으로 시장에서 입지를 강화해 왔다.

이들 중소형 IB의 공통적인 특징은 자본 규모보다는 전문 인력을 중심으로 경쟁력을 구축하고 있다는 점이다. 그 요인에는 청산결제, 보관, 브로커리지 등 대규모 자본이 요구되는 기능은 외부 기관에 위탁하고, ECM과 DCM에서는 신디케이트를 활용하거나 Co-manager로 참여하여 인수 위험을 낮출 수 있는 구조에 있다.

시장 구조를 보면 미국 중소형 IB는 대형 IB와 동일한 시장에서 경쟁하기보다는 거래 규모와 고객 특성에 따라 세분화된 시장에 포지셔닝하고 있다. M&A 자문 시장에서는 Global IB와 Elite Boutique IB가 대형 거래를 주도하는 반면, Middle Market IB와 Boutique IB는 미들마켓 거래를 중심으로 경쟁하며 시장을 폭넓게 커버하고 있다. ECM 부문에서도 유사한 구조가 나타난다. IPO나 대규모 유상증자 등 공모 발행시장은 Global IB가 주도하지만, PIPE, RD, ATM 등 사모 자본조달 시장에서는 Middle Market IB와 Boutique IB의 역할이 두드러진다. 투자적격등급의 회사채 시장 역시 대형 IB가 주도하는 반면 지방채 등의 공공금융 부문에서는 중소형 IB가 경쟁력을 확보하고 있다. 이는 미국 IB 시장이 단일 구조가 아니라, 거래 규모와 고객군에 따라 분화된 시장임을 의미한다.

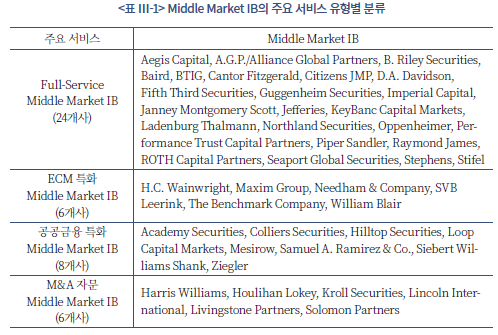

상당수의 Middle Market IB는 Full-Service로 운영되지만, 일부는 ECM, 공공금융, M&A 자문 등을 중심으로 비교적 깊이 있는 서비스를 제공한다. 이러한 IB들은 산업 전문성 강화, 서비스 범위 확대, 차별화된 서비스 등을 통해 시장 변화에 대응하고 있다. 중대형 Middle Market IB는 Boutique IB 인수를 통해 산업 전문성과 서비스 범위를 확장하고, 이를 통해 해당 부문을 단기간에 강화하는 전략을 취하고 있다. PE 시장의 성장에 대응하여 Financial Sponsor Coverage(FSC) 조직을 구축하고, Private Capital Advisory(PCA), 레버리지드 금융 및 사모 대출 등 관련 서비스를 확대함으로써 투자은행 기능을 다각화하고 있다. 또한 Middle Market IB는 중소형주와 특정 성장 섹터에 특화된 리서치를 통해 산업 전문성과 투자자 네트워크를 선점하는 특징을 보인다. 일부 IB는 차별화된 서비스로 머천트뱅킹, 비상장주 세컨더리 거래, Corporate & Venture Services, Corporate Access, PIPE·RD 중심 자금조달 등을 제공하고 있다.

Boutique IB는 Middle Market IB보다 작은 조직 규모를 기반으로 특정 산업이나 서비스에 특화된 사업모델을 보였다. M&A 자문 Boutique IB는 산업 전문성, 시니어 뱅커의 평판과 산업 네트워크를 기반으로 M&A 자문, 전략 자문, 사모 자본조달에서 경쟁력을 구축하고 있다. ECM 특화 Boutique IB는 IPO, Follow-on, PIPE 등 주식 기반 자본조달 서비스를 중심으로 리서치와 CA를 결합하여 중소형 성장기업과 기관투자자를 연결하는 시장 중개기능을 성공적으로 수행하고 있었다. 공공금융 특화 Boutique IB는 지방채 발행 주관과 재정 자문을 중심으로 채권 S&T를 결합한 모델을 구축하고, 지방정부 및 공공기관과의 장기적 관계를 바탕으로 발행, 유통, 유동성 지원 등 통합 서비스를 제공하고 있다.

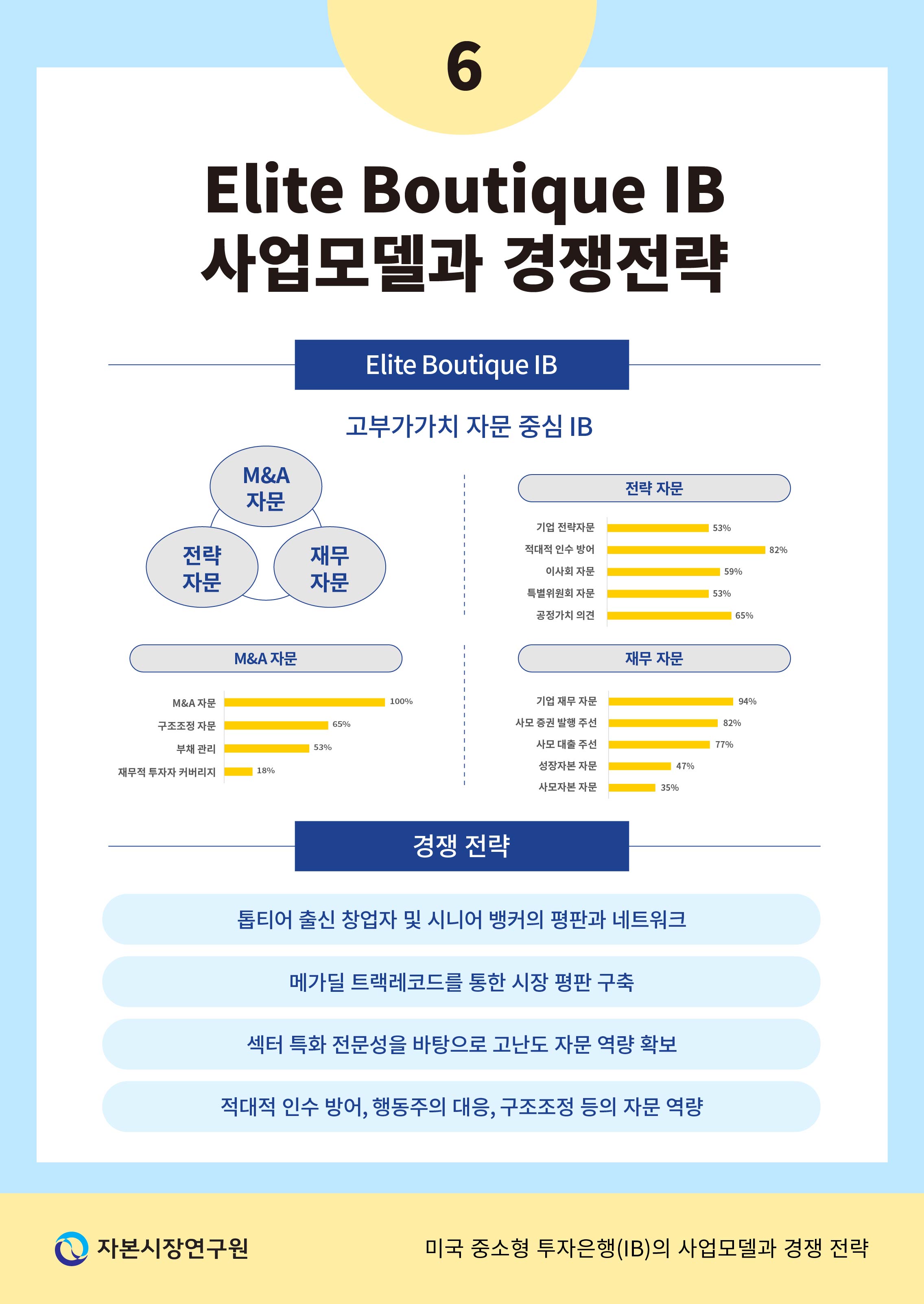

Elite Boutique IB는 대형 M&A 자문을 중심으로 구조조정, 부채관리, 이사회 자문, 주주 및 행동주의 대응 등 고부가가치 자문에 집중하고 있다. 딜 소싱은 대규모 조직보다 소수 시니어 뱅커의 평판과 글로벌 네트워크, 독립성과 전문성에 기반하며, 일부는 테크, TMT, 핀테크 등 특정 산업에 특화해 메가딜 시장에서 경쟁력을 확보하고 있다.

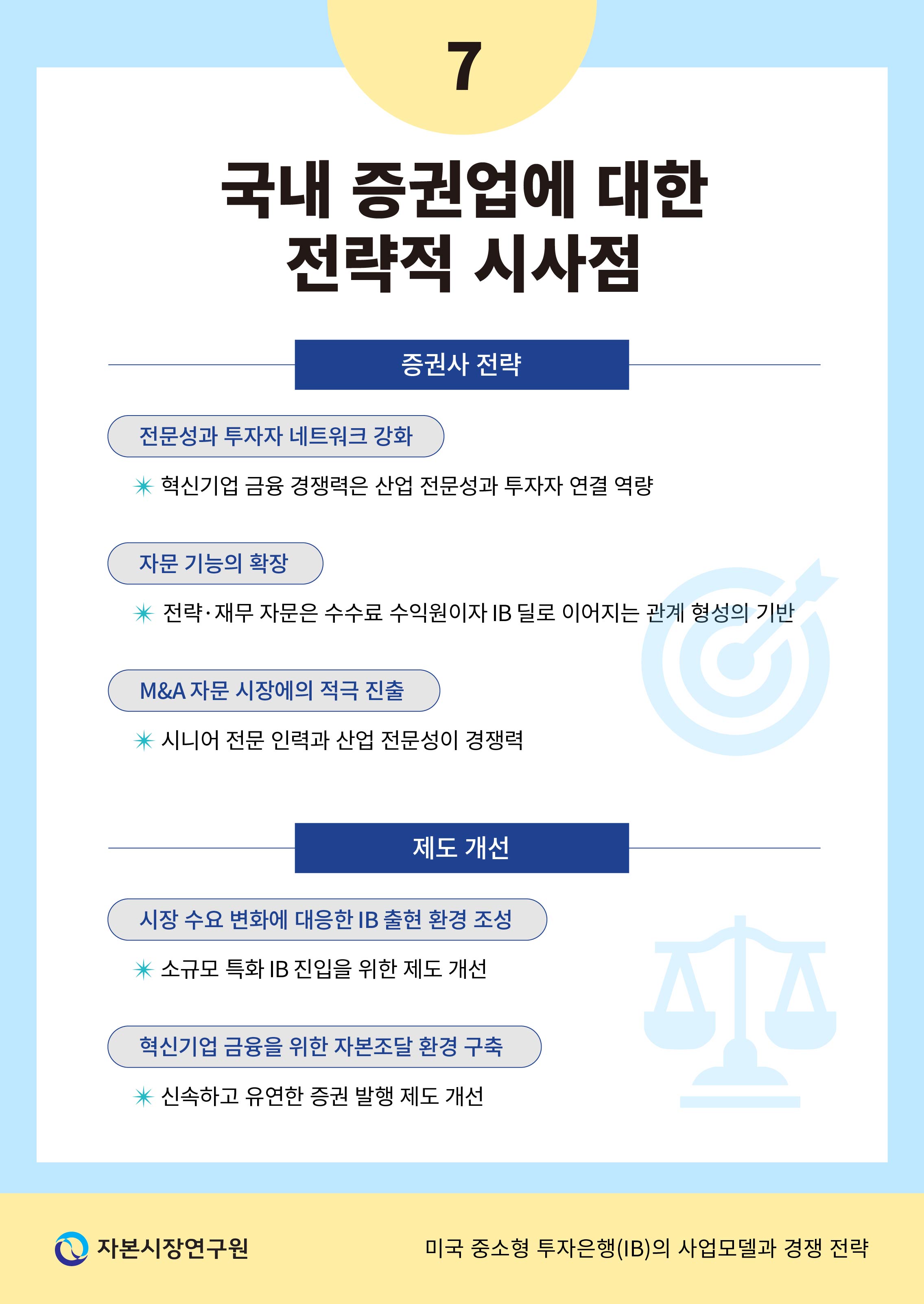

본 연구는 이상의 분석을 바탕으로 국내 증권업계와 정책당국에 다음과 같은 시사점을 제시하였다. 첫째, 중소 혁신기업 대상 IB 서비스의 경쟁력은 산업 전문성과 투자자 네트워크에 달려 있다. 이에 국내 증권사들은 산업 및 중소형주 특화 리서치와 CA 활동을 중심으로 IB 서비스 역량을 강화할 필요가 있다. 둘째, 자문 서비스는 인수 업무를 보완하는 동시에 안정적 수익원과 장기 고객 관계의 기반이 된다. 이러한 점에서, 국내 증권사는 인수 중심의 IB 사업구조를 넘어 전략 및 재무 자문 영역으로 사업을 다각화하고, 특히 M&A 자문 시장에 적극 진출할 필요가 있다. 셋째, 소규모 특화 IB가 진입하고 경쟁할 수 있는 제도적 환경을 위해 국내 증권업의 인가 요건, 업무 위탁 범위 등 시장 인프라에 대한 제도 개선 논의가 필요하다. 넷째, 유연한 증권 발행 제도는 자본시장의 자금조달 기능을 확대하는 동시에 다양한 IB 서비스의 토대가 될 수 있다. 이에 증권 발행의 신속성과 유연성을 제고하는 제도 개선이 필요하다.

본 연구는 미국의 중소형 IB를 기업 고객 규모, 거래금액, 서비스 범위 등을 기준으로 Middle Market IB, Boutique IB, Elite Boutique IB로 구분하였다. 미국 중소형 IB는 1990년대 중반 이후 Boutique 및 Elite Boutique IB의 설립이 증가하고, 특히 글로벌 금융위기 이후 Global IB 출신 시니어 뱅커들의 창업이 확대되면서 빠르게 성장해 왔다. 이들은 테크기업의 확대와 이들의 투자은행 수요에 대응하여 산업 전문성, 독립성과 밀착형 자문을 기반으로 시장에서 입지를 강화해 왔다.

이들 중소형 IB의 공통적인 특징은 자본 규모보다는 전문 인력을 중심으로 경쟁력을 구축하고 있다는 점이다. 그 요인에는 청산결제, 보관, 브로커리지 등 대규모 자본이 요구되는 기능은 외부 기관에 위탁하고, ECM과 DCM에서는 신디케이트를 활용하거나 Co-manager로 참여하여 인수 위험을 낮출 수 있는 구조에 있다.

시장 구조를 보면 미국 중소형 IB는 대형 IB와 동일한 시장에서 경쟁하기보다는 거래 규모와 고객 특성에 따라 세분화된 시장에 포지셔닝하고 있다. M&A 자문 시장에서는 Global IB와 Elite Boutique IB가 대형 거래를 주도하는 반면, Middle Market IB와 Boutique IB는 미들마켓 거래를 중심으로 경쟁하며 시장을 폭넓게 커버하고 있다. ECM 부문에서도 유사한 구조가 나타난다. IPO나 대규모 유상증자 등 공모 발행시장은 Global IB가 주도하지만, PIPE, RD, ATM 등 사모 자본조달 시장에서는 Middle Market IB와 Boutique IB의 역할이 두드러진다. 투자적격등급의 회사채 시장 역시 대형 IB가 주도하는 반면 지방채 등의 공공금융 부문에서는 중소형 IB가 경쟁력을 확보하고 있다. 이는 미국 IB 시장이 단일 구조가 아니라, 거래 규모와 고객군에 따라 분화된 시장임을 의미한다.

상당수의 Middle Market IB는 Full-Service로 운영되지만, 일부는 ECM, 공공금융, M&A 자문 등을 중심으로 비교적 깊이 있는 서비스를 제공한다. 이러한 IB들은 산업 전문성 강화, 서비스 범위 확대, 차별화된 서비스 등을 통해 시장 변화에 대응하고 있다. 중대형 Middle Market IB는 Boutique IB 인수를 통해 산업 전문성과 서비스 범위를 확장하고, 이를 통해 해당 부문을 단기간에 강화하는 전략을 취하고 있다. PE 시장의 성장에 대응하여 Financial Sponsor Coverage(FSC) 조직을 구축하고, Private Capital Advisory(PCA), 레버리지드 금융 및 사모 대출 등 관련 서비스를 확대함으로써 투자은행 기능을 다각화하고 있다. 또한 Middle Market IB는 중소형주와 특정 성장 섹터에 특화된 리서치를 통해 산업 전문성과 투자자 네트워크를 선점하는 특징을 보인다. 일부 IB는 차별화된 서비스로 머천트뱅킹, 비상장주 세컨더리 거래, Corporate & Venture Services, Corporate Access, PIPE·RD 중심 자금조달 등을 제공하고 있다.

Boutique IB는 Middle Market IB보다 작은 조직 규모를 기반으로 특정 산업이나 서비스에 특화된 사업모델을 보였다. M&A 자문 Boutique IB는 산업 전문성, 시니어 뱅커의 평판과 산업 네트워크를 기반으로 M&A 자문, 전략 자문, 사모 자본조달에서 경쟁력을 구축하고 있다. ECM 특화 Boutique IB는 IPO, Follow-on, PIPE 등 주식 기반 자본조달 서비스를 중심으로 리서치와 CA를 결합하여 중소형 성장기업과 기관투자자를 연결하는 시장 중개기능을 성공적으로 수행하고 있었다. 공공금융 특화 Boutique IB는 지방채 발행 주관과 재정 자문을 중심으로 채권 S&T를 결합한 모델을 구축하고, 지방정부 및 공공기관과의 장기적 관계를 바탕으로 발행, 유통, 유동성 지원 등 통합 서비스를 제공하고 있다.

Elite Boutique IB는 대형 M&A 자문을 중심으로 구조조정, 부채관리, 이사회 자문, 주주 및 행동주의 대응 등 고부가가치 자문에 집중하고 있다. 딜 소싱은 대규모 조직보다 소수 시니어 뱅커의 평판과 글로벌 네트워크, 독립성과 전문성에 기반하며, 일부는 테크, TMT, 핀테크 등 특정 산업에 특화해 메가딜 시장에서 경쟁력을 확보하고 있다.

본 연구는 이상의 분석을 바탕으로 국내 증권업계와 정책당국에 다음과 같은 시사점을 제시하였다. 첫째, 중소 혁신기업 대상 IB 서비스의 경쟁력은 산업 전문성과 투자자 네트워크에 달려 있다. 이에 국내 증권사들은 산업 및 중소형주 특화 리서치와 CA 활동을 중심으로 IB 서비스 역량을 강화할 필요가 있다. 둘째, 자문 서비스는 인수 업무를 보완하는 동시에 안정적 수익원과 장기 고객 관계의 기반이 된다. 이러한 점에서, 국내 증권사는 인수 중심의 IB 사업구조를 넘어 전략 및 재무 자문 영역으로 사업을 다각화하고, 특히 M&A 자문 시장에 적극 진출할 필요가 있다. 셋째, 소규모 특화 IB가 진입하고 경쟁할 수 있는 제도적 환경을 위해 국내 증권업의 인가 요건, 업무 위탁 범위 등 시장 인프라에 대한 제도 개선 논의가 필요하다. 넷째, 유연한 증권 발행 제도는 자본시장의 자금조달 기능을 확대하는 동시에 다양한 IB 서비스의 토대가 될 수 있다. 이에 증권 발행의 신속성과 유연성을 제고하는 제도 개선이 필요하다.

Ⅰ. 서론

지난 20년간 금융당국은 자본시장의 기업금융 기능 강화를 위해 대형 투자은행(IB)의 육성을 중심으로 정책적 노력을 지속해 왔다. 자본시장법 제정과 종합금융투자사업자 제도의 도입을 통해 증권업 대형화를 유도하였으며, 이러한 제도적 기반 위에서 국내 증권사의 IB 부문은 빠르게 성장하였다. 특히 종합금융투자사업자 중심의 산업구조가 형성되면서 인수금융, IPO, 채권 발행 등 자본 기반의 IB 부문에서 성과가 나타나고 있다.

그러나 전문 인력의 역량과 장기적인 고객 관계가 중요한 중소기업 자금조달이나 M&A 자문 분야에서는 국내 증권사의 역할 강화가 제한적인 수준에 머물러 있다. 일각에서는 국내 자본시장의 규모가 상대적으로 작다는 점을 그 원인으로 지적하기도 한다. 그러나 중소기업의 자금조달 현황을 살펴보면 시장 규모만으로 이를 설명하기는 어렵다. 국내 중소기업의 자금조달은 여전히 정책자금과 은행 대출에 대한 의존도가 높고, 자본시장이나 모험자본을 통한 자금조달의 역할은 제한적인 수준에 머물러 있다.1)

최근 정부는 ‘생산적 금융’ 확대를 주요 정책 과제로 제시하며 혁신기업과 벤처기업의 자금조달을 지원하기 위한 다양한 정책을 추진하고 있다. 그러나 정책적 지원만으로 이러한 문제를 해결하기에는 한계가 있을 수 있다. 이는 현재의 국내 증권사 IB 사업모델이 거래 규모가 작고 장기적인 관계 구축이 요구되는 중소기업에 적합하지 않을 수 있기 때문이다. 사실, 생산적 금융 확대라는 정책 목표를 실질적으로 구현하기 위해서는 자본 기반 위주인 국내 IB의 사업모델과 경쟁 전략이 이러한 시장에 적합한 방향으로 전환 또는 확장될 필요가 있다.

다른 한편, 국내 증권업은 M&A 자문 분야에서 구조적인 한계를 보인다. 국내 M&A 시장은 사모펀드(Private Equity: PE) 시장의 성장, 대기업의 사업구조 재편, 테크 산업의 성장과 산업구조 변화 등으로 지속해서 확대되었다. 그러나 M&A 자문 시장에서는 외국계 투자은행과 회계법인의 역할이 두드러지고 있다. 이에 국내 증권사의 M&A 자문 시장 진출과 역할 확대는 여전히 중요한 과제로 남아 있다.

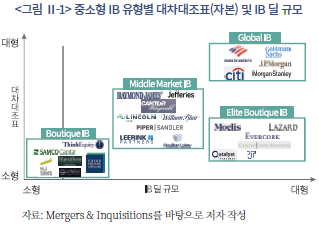

이러한 문제의식에서 출발하여, 본 연구는 중소기업 또는 미들마켓 기업을 주요 고객으로 하는 IB 시장을 성공적으로 개척해 온 미국 중소형 IB의 사업모델과 경쟁 전략을 분석한다. 미국의 중소형 IB는 M&A 자문, 주식자본시장(ECM), 채권자본시장(DCM), 공공금융(Public Finance) 등의 영역에서 차별화된 경쟁력을 가지고 서비스를 제공하고 있다. 이러한 IB들은 주요 고객 또는 거래 규모, 서비스 범위, 대차대조표 및 조직 규모 등을 기준으로 Middle Market IB, Boutique IB, Elite Boutique IB 등으로 유형을 구분할 수 있다.

본 연구는 이러한 중소형 IB의 유형별 시장 진입 시기, 자본 및 전문 인력 구성, 사업모델의 특징과 경쟁 전략을 종합적으로 분석한다. 특히 개별 기업의 성공 사례를 소개하는 데 그치지 않고, 미국 중소형 IB 전반에서 공통적으로 나타나는 경쟁 전략의 패턴과 특징을 도출하는 데 연구의 초점을 둔다. 이를 통해 중소 성장기업을 대상으로 한 IB 시장에서 국내 증권업이 참고할 수 있는 전략적 시사점을 제시하고자 한다.

본 연구의 구성은 다음과 같다. 제Ⅱ장에서는 중소형 IB의 유형과 시장 진입 시기, 자본 및 인력 구성의 특징을 살펴보고, 미국 IB 시장에서 Global IB와 중소형 IB 간의 경쟁 구조를 분석한다. 제Ⅲ장에서는 Middle Market IB, Boutique IB, Elite Boutique IB의 유형별 업무 구조를 검토하고 각 유형의 사업모델 차별화와 특화 전략을 분석한다. 마지막으로 제Ⅳ장에서는 미국 중소형 IB의 사업모델과 경쟁 전략 분석 결과를 통해 도출한 국내 증권업에 대한 시사점을 제시한다.

II. 미국 중소형 IB의 유형과 IB 부문별 시장 현황

1. 중소형 IB의 유형과 주요 현황

가. 중소형 IB의 유형

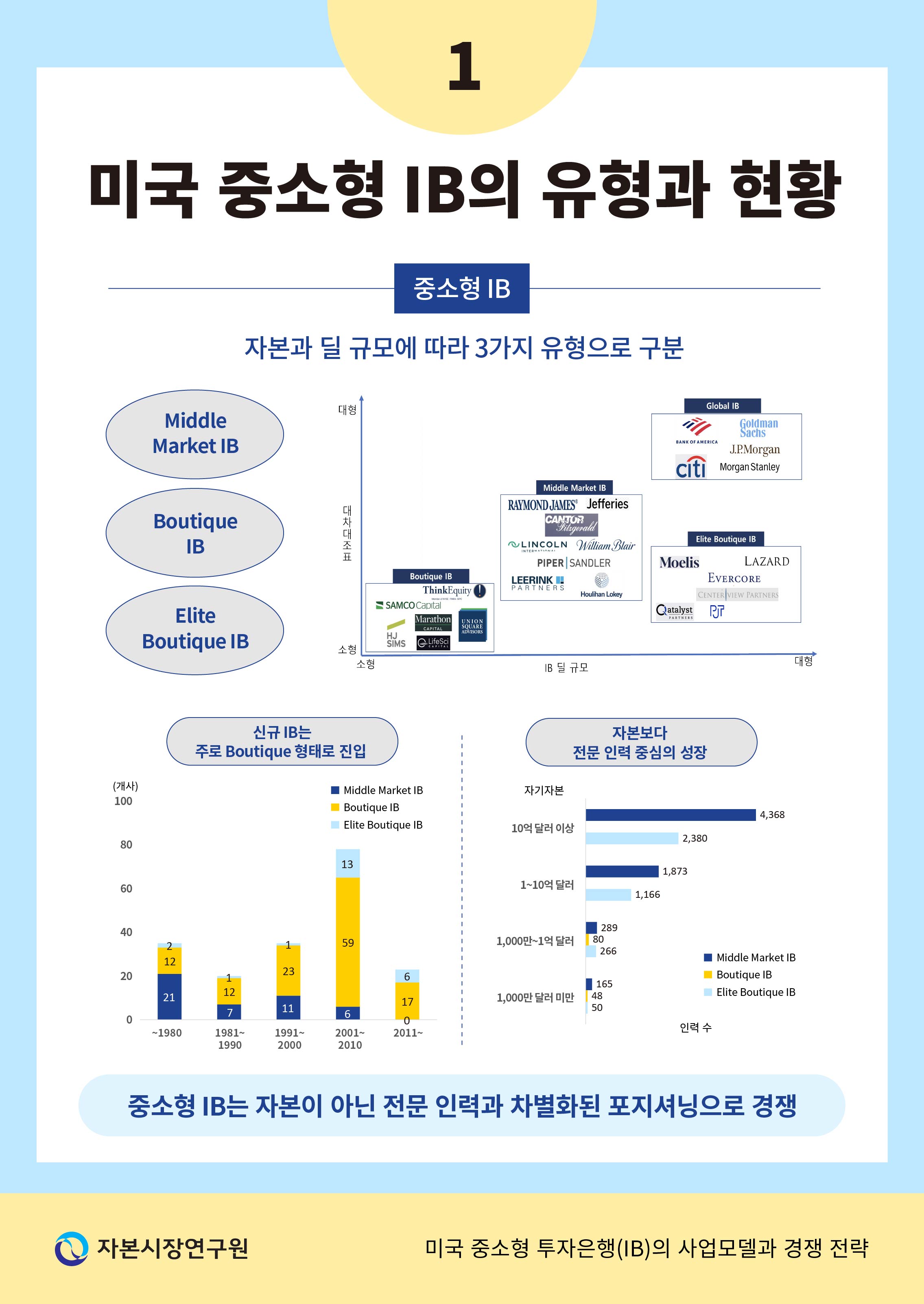

미국의 IB 커리어 및 커뮤니티 기관(Mergers & Inquisitions, Wall Street Oasis, Wall Street Prep)은 중소형 IB를 대차대조표(Balance Sheet)2), 주요 고객 및 딜 규모, 제공 서비스, 지역 커버리지를 기준으로 구분한다. <그림 Ⅱ-1>은 대차대조표를 종축, 주 고객의 IB 딜 규모를 횡축으로 하여 Middle Market IB, Boutique IB, Elite Boutique IB의 세 유형을 제시하고 있다.

Middle Market IB는 총기업가치(Enterprise Value: EV) 또는 거래금액 기준으로 약 5천만~5억 달러 규모의 IB 딜 시장에서 주로 경쟁한다. 이들의 주요 고객은 미들마켓 기업3)으로, 이들은 일반적으로 연매출 1천만~10억 달러 규모의 기업을 의미한다. 고객 유형으로는 일반 중견·중소기업을 비롯하여 PE 포트폴리오 기업부터 설립자 또는 가족 소유 기업, 지방정부 및 공공기관 등이 있다. Middle Market IB는 주로 M&A 자문, ECM, DCM, 세일즈 및 트레이딩(Sales & Trading: S&T), 공공금융4) 등 전통적인 IB 서비스를 폭넓게 제공하지만, 일부 IB는 M&A 자문, ECM 또는 공공금융을 중심으로 한 차별화된 사업모델을 가진다. 다만, 특정 IB 부문에 집중하는 Middle Market IB라 하더라도 핵심 영역에 대해 충분한 사업조직을 갖추어 기업 고객에게 사실상 풀서비스에 준하는 서비스를 제공한다.

Middle Market IB의 대차대조표는 Boutique IB보다 크지만, IB 업무 수행에 필요한 최소한의 수준으로 Global IB에 비해 현저히 작다. 구체적으로 Middle Market IB의 자본 규모는 대부분 10억 달러 미만이며 상당수가 1억 달러 전후로 국내 중소형사와 유사하거나 오히려 작은 수준이다. 이들은 대체로 IB 중심의 홀세일(wholesale) 부문에 한정하여 운영하고 있으며, 일부 은행 계열 자회사 형태로 자본시장 부문을 담당하거나 자산관리 기반 중형 규모의 종합증권사 내 IB 부문을 담당한다. 예를 들면, 은행 계열 자회사로는 Keybanc Capital Markets Inc., Citizens JMP 등이 있고, 자산관리 기반 종합증권사로는 Raymond James, Stifel, Oppenheimer & Co. 등이 있다.

Boutique IB는 일반적으로 소규모의 대차대조표와 전문 인력을 가지고 영업하며, 미들마켓 또는 그보다 작은 기업을 대상으로 특정 IB 부문에 집중하고 있다. 이들은 Middle Market IB의 주요 고객군인 EV 5천만 달러 이상의 딜이나 미들마켓 기업까지 커버하고 있지만, 주로 EV 1천만~5천만 달러 규모의 딜을 핵심 타깃으로 삼는다. 이들의 제공 서비스 역시 풀서비스보다 M&A 자문, ECM 또는 공공금융 등 특정 영역에 특화되어 있다. M&A 자문 Boutique IB의 경우 Wall Street Oasis가 657개사의 리스트를 제시하고 있으나, 해당 목록에 포함되지 않은 Boutique IB가 상당수 존재하여 1,000개를 넘을 것으로 생각된다.

Elite Boutique IB의 사업모델은 M&A 자문, 전략 자문, 재무 자문 등 기업 대상 자문 중심 서비스에 특화되어 있다는 점에서 M&A 자문 Boutique IB와 유사하다. 다만 Elite Boutique IB는 대형 거래 경험과 네트워크를 보유한 시니어 인력 중심의 조직을 바탕으로 수십억 달러부터 수백억 달러 규모까지의 대형 거래에 집중하고 있다는 점에서 차별화된다. 산업별 전문성과 최고경영진과의 직접적인 관계를 기반으로 고난도 전략 자문을 제공할 수 있는 역량을 통해 Global IB와 경쟁할 수 있는 기반을 확보하고 있다. 특히 이들은 기업 대출이나 증권 인수, 트레이딩 등의 IB 업무를 병행하지 않기 때문에 이해상충이 적은 독립적 자문사로서 높은 평판을 확보하고 있는데, 이러한 독립성 역시 핵심 경쟁 전략으로 평가받고 있다.(Song et al., 2013; 최순영, 2015; Morkoetter & Wetzer, 2017)

나. 중소형 IB의 유형별 주요 현황

본 연구에서는 미국 중소형 IB의 분석 표본을 구성하기 위해 Bloomberg M&A 자문, ECM, Municipal Bonds 리그테이블에 포함된 IB이거나 Wall Street Oasis가 제시한 657개 M&A 자문 Boutique IB 중 인력 수가 50명 이상인 IB를 대상으로 한정하였다. 인력 수는 LinkedIn, PitchBook, Growjo 등의 자료를 기반으로 추산하였다.5) Middle Market IB는 일반적으로 미들마켓 기업을 주요 고객으로 하며 일정 규모 이상의 인력 수와 자본, IB 조직을 갖춘 경우로 정의하였다. 구체적으로는 대형 딜 중심의 자문을 수행하는 Elite Boutique IB로 평가받거나, 인력 수가 수십 명 이하인 IB는 Middle Market IB에서 제외하였다. 또한 자체 홈페이지 등을 통해 미들마켓 기업을 주요 고객으로 명시하거나 IB 사업규모가 일정 수준 이상이라고 판단되는 경우, 또는 미국의 IB 평가기관6)에서 Middle Market IB로 분류하였으면 이를 기준으로 포함하였다.

이러한 기준을 적용한 결과, 총 44개의 Middle Market IB, 17개의 Elite Boutique IB, 118개의 Boutique IB를 식별하였으며, 이를 본 연구의 분석 대상으로 설정하였다. 다만 미국 내에서도 Middle Market IB에 대한 정의와 범위가 기관별로 상이하며, 본 연구에서도 Middle Market IB와 Boutique IB 간 경계가 명확하지 않은 사례들을 확인하였다. 실제로 일부 Boutique IB는 미들마켓 기업에 대해서도 적지 않게 서비스를 제공하고 있었으며, 반대로 일부 Middle Market IB는 특정 서비스에 집중하는 특징을 보였다. 이러한 한계에도 불구하고 두 유형을 구분함으로써 고객 유형, 딜 규모별 차별화된 사업모델 및 경쟁 전략을 도출하고자 하였다.

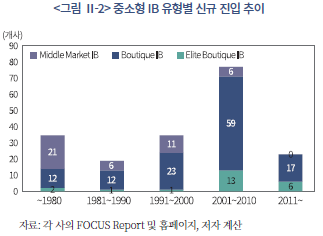

<그림 Ⅱ-2>는 1980년 이전과 이후 약 40년간 미국 중소형 IB의 유형별 신규 진입 추이를 보여준다. 먼저 Middle Market IB의 경우 절반에 해당하는 23개사가 1980년 이전에 설립된 것으로 나타났으며, 이들은 대체로 지역 증권사 또는 중소형 증권사로 출발하여 현재는 Middle Market IB로 평가받고 있다. 상대적으로 규모가 큰 Middle Market IB인 Jefferies, Raymond James, Oppenheimer, Stifel 등이 이에 해당한다. 한편 1990년대 이후 설립된 Boutique IB가 Middle Market IB로 성장한 사례들인데, Maxim Group, Livingstone Partners, BTIG, Seaport Global Securities 등이 대표적이다.

Boutique와 Elite Boutique IB의 신규 진입은 1980년대 이후부터 2010년대까지 점진적으로 증가하는 모습을 보인다. Boutique IB는 1990년대 이후 진입이 많이 증가하였는데, 이는 로어 미들마켓(lower middle market) 기업을 포함한 중소기업 대상 IB 서비스에 대한 수요 확대와 함께 이들이 해당 시장에 지속적인 진입을 가능하게 할 만큼의 사업모델을 보유하고 있음을 시사한다. Elite Boutique IB는 주로 2000년대 중반 이후 설립된 경우가 많았는데, 이는 글로벌 금융위기 전후로 대형 IB 출신 시니어 뱅커들의 창업이 증가한 결과로 보인다(최순영, 2015). 이들은 비교적 짧은 업력에도 불구하고 Global IB와 경쟁할 수 있었는데, 이는 대형 M&A 시장에서 요구되는 경쟁력이 단순한 조직 규모나 자본보다는 창업자 네트워크와 평판, 트랙레코드와 같은 무형적 요소에 크게 의존하고 있음을 보여준다.

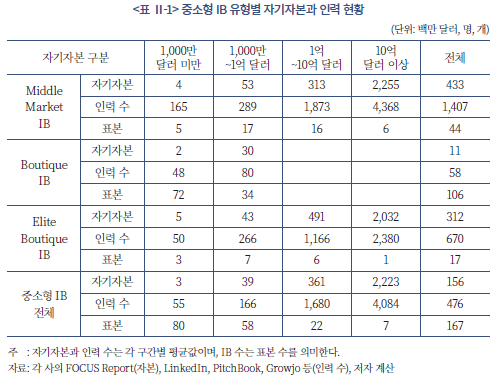

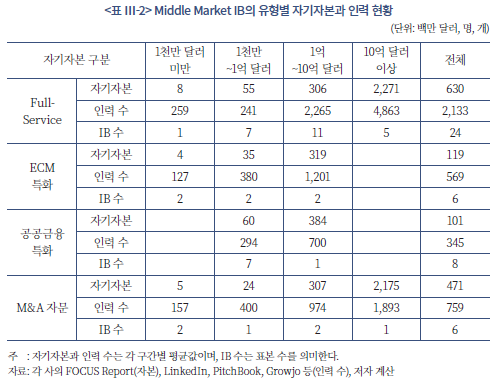

<표 Ⅱ-1>은 중소형 IB 유형별 자기자본과 인력 현황을 나타낸다. 자기자본 규모는 브로커딜러가 SEC에 매년 제출하는 FOCUS Report 자료를 활용하였다.7) Middle Market IB의 자기자본은 작게는 1,000만 달러 미만에서, 많게는 10억 달러를 초과하는 수준까지 폭넓게 분포하는 것으로 나타났다. 다만 상당수는 1억 달러 전후에 집중되어 있으며, 이를 원화로 환산하면 약 1,500억 원 전후로 국내 소형 증권사의 자본 규모와 큰 차이가 없다. 그리고 10억 달러를 초과하는 중소형 IB는 총 6개사에 불과해, 대부분은 원화 1조 원 미만의 자기자본을 보유한 것으로 파악된다.

자기자본이 1억~10억 달러인 중소형 IB의 경우 평균 인력 수는 1,680명으로 나타났고 자기자본이 10억 달러 이상이면 4,084명으로 크게 증가하였다. 자기자본 10억 달러를 초과하는 IB는 글로벌 지역에 배치된 인력이 많거나, 리테일 영업망을 통해 운영하여 필요 인력이 많은 중소형 IB들(Raymond James, Baird, Stifel, Houlihan Lokey, Evercore 등)로 나타난다. 이들을 제외한 대부분이 홀세일 중심의 IB라는 점을 고려하면, 미국 중소형 IB들은 자기자본 대비 상당한 규모의 전문 인력을 보유하고 있는 것으로 판단된다.

Boutique IB의 평균 자기자본은 1,100만 달러이며, 이를 원화로 환산하면 150억 원에 해당한다. 더욱이 Boutique IB 분석 표본의 68%에 해당하는 72개사가 1,000만 달러 미만이며, 이들의 평균 자기자본은 2백만 달러에 불과하다. 본 연구에서는 평균 인력 수가 58명으로 나타났는데, 이는 분석 표본에서 인력 수가 소수인 Boutique IB를 제외한 결과이다. 실제로 Wall Street Oasis가 제시한 657개 IB 전체를 기준으로 보면, 50명 미만이 85% 이상을 차지한다. 이를 종합하면 Boutique IB는 일반적으로 소규모 자기자본과 약 2~100명 수준의 전문 인력으로 운영된다고 볼 수 있다. Elite Boutique IB의 평균 자기자본은 3.12억 달러이며 인력 수는 670명으로 나타났다. 이를 원화 기준으로 보면 5,000억 원 규모로 국내 소형 증권사와 유사한 수준이지만, 1천 명에 가까운 전문 인력을 두고 사업을 영위하고 있다.

요컨대 미국의 중소형 IB는 유형과 관계없이 자본 투입보다는 전문 인력을 중심으로 사업을 전개하는 자본 경량(capital-light) 구조를 특징으로 하고 있다. 이러한 자본 경량형 사업모델이 가능한 요인은 크게 세 가지로 정리할 수 있다. 첫째, 상당수 Boutique IB가 자문 서비스에 집중하고 증권 매매 업무는 계열 또는 외부 증권사에 위탁하고 있으며, Middle Market IB 역시 청산결제 및 고객자산 보관 등 백오피스 기능을 청산 전문 증권사8)에 위탁함으로써 자본 부담을 낮추고 있다. 둘째, 중소형 IB들이 ECM 및 DCM 서비스를 위해 대규모 인수가 필요한 경우 신디케이트를 결성하거나 상대적으로 자본 부담이 적은 Co-Manager로 참여한다. 셋째, 중소형 IB는 대부분 홀세일 비즈니스에 집중함에 따라 대규모 점포망과 인력, 백오피스가 필요한 리테일 브로커리지나 자산관리 부문의 비중이 작다.

2. M&A 자문 시장의 현황과 경쟁 구조

가. M&A 자문 시장의 현황

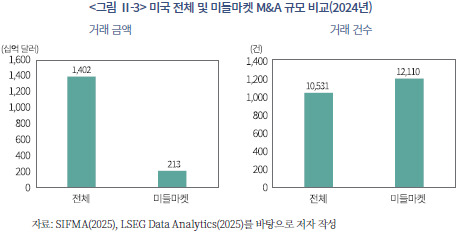

미국의 전체 M&A 시장은 2024년 기준 거래금액 1.4조 달러, 10,531건으로 집계되어(SIFMA, 2025), 금액과 건수 모두에서 매우 큰 규모를 보인다. 중소형 IB가 주로 겨냥하는 미들마켓, 즉 5억 달러 미만의 중소형 M&A로 범위를 좁히면 2,125억 달러와 12,110건으로 나타난다(LSEG Data Analytics, 2025). 이러한 수치는 미들마켓 M&A의 거래 건수가 전체 M&A보다 오히려 많다는 점을 보여주는데, 이는 SIFMA 통계에서 중소형 딜의 누락이 상대적으로 더 크게 발생했기 때문으로 보인다. 실제로 소규모 M&A는 공시되지 않거나 거래금액이 작아 전체 M&A 시장 통계에서 누락되는 경우가 많다. 이러한 점을 고려하면 <그림 Ⅱ-3>에서의 미들마켓 M&A 거래금액 비중이 전체 대비 17%에 불과하지만, 실제 비중은 이보다 더 클 것으로 생각된다.

미들마켓 M&A 총 거래금액은 상대적으로 작지만, 거래 건수로는 상대적으로 많은 특징을 보인다. 일례로 Houlihan Lokey(2024)에 따르면 거래금액 10억 달러 미만의 M&A 거래 건수가 전체 M&A 거래 건수의 92.1%를 차지하는 것으로 나타난다. 이처럼 거래 건수가 많은 미들마켓 M&A 시장의 특성으로 인해, Middle Market IB와 Boutique IB는 미들마켓 내 특정 영역에 포지셔닝하더라도 수익성을 확보할 수 있다.

LSEG Data Analytics(2025)의 산업별 미들마켓 M&A 현황에 따르면, Tech 섹터 비중이 17%로 가장 높고, Industrials(13%)와 Financials(12%)가 뒤를 잇고 있다. Real Estate, Energy & Power, Healthcare 역시 각각 약 10% 내외의 비중을 차지하며 미들마켓 M&A의 주요 섹터로 나타난다. 이러한 분포는 M&A가 전통 산업뿐 아니라 신성장 산업에서 활발하게 이루어지고 있음을 시사한다.

나. M&A 자문 시장의 경쟁 구조

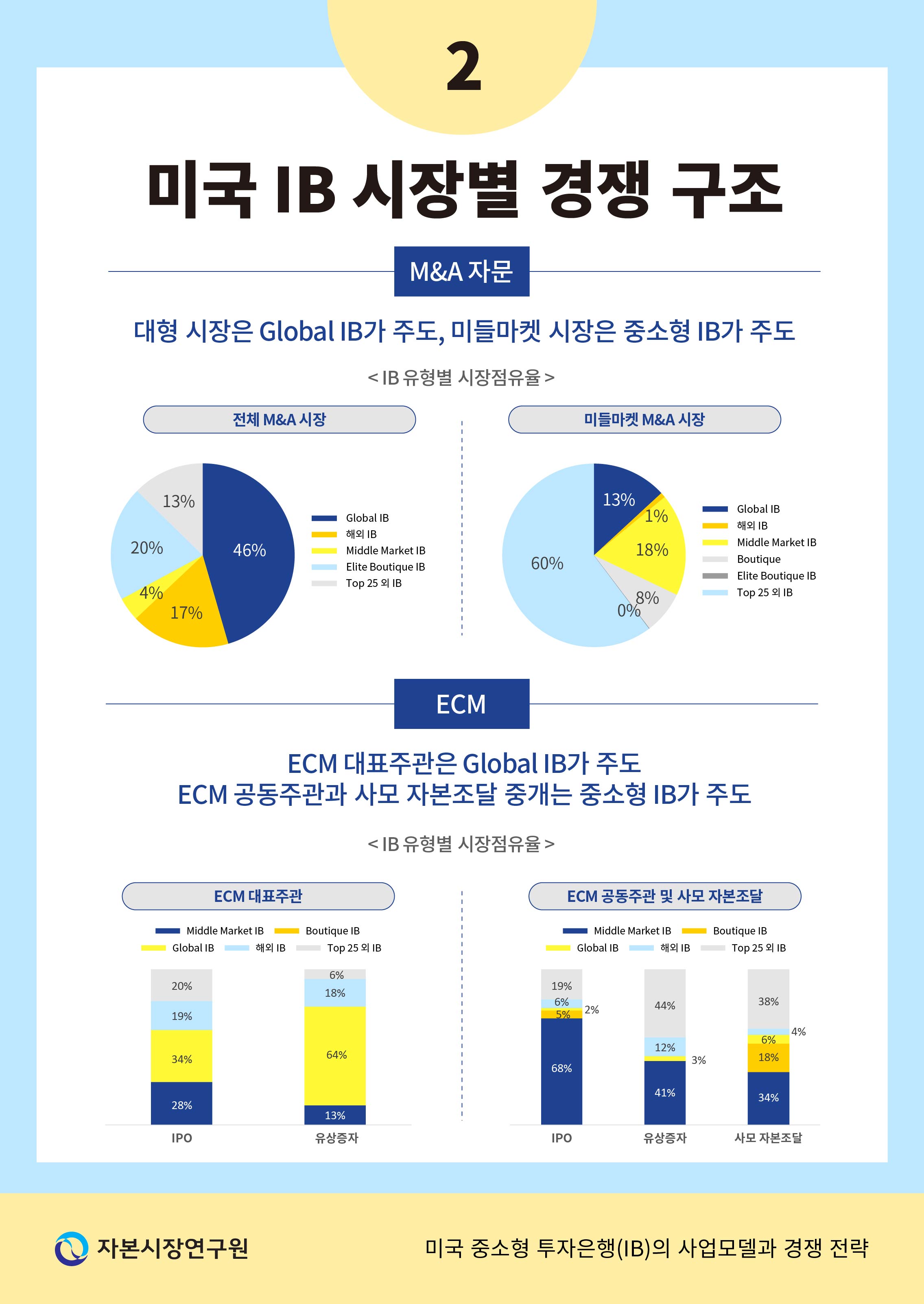

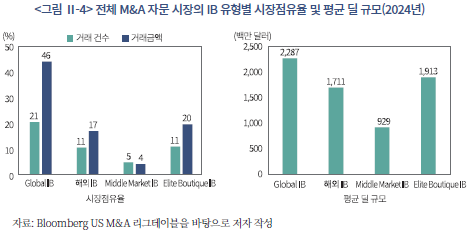

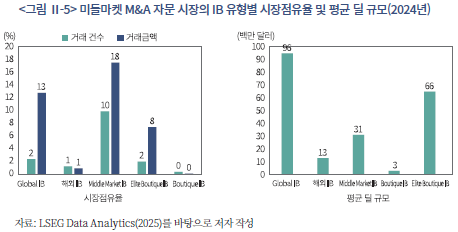

미국 M&A 자문 시장에서 Global IB9)와 중소형 IB 간 경쟁 구도를 파악하기 위해, 2024년 전체 및 미들마켓 시장에서 각 IB 유형의 시장점유율을 분석하였다. 전체 M&A 시장 분석에서는 Bloomberg 리그테이블을, 미들마켓 M&A 시장 분석에서는 LSEG Data Analytics(2025) 자료를 이용하였다. <그림 Ⅱ-4>는 전체 M&A 자문 시장의 상위 25개사를 IB 유형별로 구분한 것으로, Global IB, 해외 IB10), Elite Boutique IB, Middle Market IB 중심으로 시장점유율을 차지하고 있음을 보여준다. 상위 25개사의 시장점유율 분석 결과에 따르면, M&A 자문 Boutique IB들이 수적으로는 많으나 거래금액 기준으로 시장을 주도하고 있는 IB는 Global IB, 해외 IB, Elite Boutique IB임을 의미한다.

IB 유형별로 보면 Global IB는 거래금액 기준 46%, 거래 건수 기준 21%의 시장점유율을 보였으며, Elite Boutique IB는 각각 20%와 11%를 차지하였다. 반면 Middle Market IB는 금액 기준 4%, 건수 기준 5% 수준에 머물렀다. 평균 거래금액을 보면 Global IB와 Elite Boutique IB는 각각 23억 달러와 19억 달러이지만 Middle Market IB는 9억 달러 수준으로, IB 유형별로 타깃하는 시장이 명확히 구분됨을 보여준다(<그림 Ⅱ-4> 참조).

한편, 전체 M&A 자문 시장과 미들마켓 M&A 자문 시장 간 경쟁 구조에는 큰 차이가 나타난다. 상위 25개사의 시장점유율은 거래금액 기준 40%로 87%로 나타난 전체 M&A 시장 대비 크게 낮았으며, 건수 기준으로도 16%에 불과해 전체 시장(48%)의 약 1/3 수준에 머문다. 이는 미들마켓 M&A 시장에서 상대적으로 많은 IB들이 시장을 분할하고 있음을 시사한다.

미들마켓 M&A 자문 시장에서 Global IB와 Elite Boutique IB의 시장점유율은 금액 기준 각각 13%와 8%, 건수 기준 모두 2% 수준으로 금액 기준에서 시장점유율이 높았다. 이는 이들이 상대적으로 거래금액이 큰 어퍼(upper) 미들마켓 M&A를 타깃으로 자문하고 있음을 의미한다. 평균 거래금액을 보면, Global IB와 Elite Boutique IB가 9,600만 달러와 6,600만 달러로 3,100만 달러인 Middle Market IB에 비해 크게 높다(<그림 Ⅱ-5> 참조).

미들마켓 M&A 자문 시장에서 Middle Market IB의 시장점유율은 금액과 건수 기준 18%와 10%로 다른 유형의 IB보다 높은 시장점유율을 보였다. 상위 25위 내 Boutique IB의 시장점유율은 금액·건수 기준 모두 매우 낮은 수준으로 나타났는데, 이는 이들이 주로 로어 미들마켓 M&A 거래를 대상으로 활동하기 때문이다. 실제 상위 25위에 포함된 Boutique IB의 평균 거래금액은 약 260만 달러로, 다른 유형의 IB 대비 현저히 낮은 수준이다.

이상의 분석을 통해 IB 유형별로 타깃 시장이 거래금액을 기준으로 구분된다는 점을 확인할 수 있다. Global IB와 Elite Boutique IB는 대형 M&A 자문 시장에서 경쟁하며, Middle Market IB는 중형 거래, Boutique IB는 상대적으로 중소 규모의 거래 자문을 대상으로 경쟁하고 있다. 여기서 거래금액은 단순한 규모 이상의 의미를 가진다는 점을 주목할 필요가 있다. M&A 거래금액이 클수록 거래의 복잡성과 난이도가 높아지고, 거래의 성패가 기업에 미치는 영향도 커진다. 이에 따라 고객은 M&A 자문사의 전문성, 트랙레코드, 시장 평판을 더욱 중요하게 고려하게 된다. 이러한 특성으로 인해 해당 시장은 고부가가치 자문 시장으로 형성되어 있다. 따라서 Global IB나 Elite Boutique IB는 거래 건수로는 많지 않으나 고부가가치 서비스인 대형 M&A 자문에 집중하고 있다. 결과적으로 각 유형의 IB가 서로 다른 M&A 자문 시장을 타깃으로 경쟁하는 것은 IB 유형별 M&A 자문 역량, 시장 평판, 전문 인력의 구성, 비용 구조 등의 차이에 기인하는 것으로 볼 수 있다.

3. ECM 부문의 시장 현황과 경쟁 구조

가. ECM 부문의 시장 현황

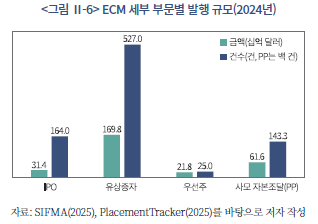

본 절에서는 기업공개(Initial Public Offering: IPO), 유상증자(secondaries), 우선주(preferreds)와 주식 관련 사모 자본조달(private placement)11)의 발행 규모를 비교한다. 분석 결과, 발행 금액에서는 유상증자가 1,698억 달러로 가장 크고, 사모 자본조달이 616억 달러, IPO가 314억 달러, 우선주가 218억 달러인 것으로 나타났다. 발행 건수 기준으로는 사모 자본조달이 14,300건으로 압도적으로 많고, 유상증자 527건, IPO 164건, 우선주 25건 순으로 집계되었다. 딜당 평균 발행 금액은 우선주가 8.7억 달러로 가장 크고, 유상증자가 3.2억 달러, 기업공개가 1.9억 달러로 나타났으나, 사모 자본조달은 건별 평균 430만 달러로 딜 규모가 현저히 작은 특징을 보였다.

이러한 결과는 ECM 시장이 대형 딜 중심의 공모시장과 다수의 소규모 딜 중심의 사모시장으로 이원화되어 있음을 보여준다. 즉, 유상증자와 IPO는 상대적으로 건수는 적지만 대형 자금조달로 나타나는 반면, 사모 자본조달은 소규모 거래가 빈번하게 발생하는 시장으로 기능하고 있다. 이는 기업의 자금조달 수요가 규모와 목적에 따라 다른 시장에서 충족되고 있음을 의미하고, 특히 사모 자본조달 시장이 중소기업의 자금조달원으로서, 또는 유연하고 신속한 자금조달 수단으로서 중요한 역할을 하고 있음을 보여준다.

한편, 사모 자본조달 시장을 좀 더 정확히 이해하기 위해서는 Reg D에 기반한 사모 발행 현황을 살펴볼 필요가 있다. PlacementTracker(2025)는 상장기업의 사모 자본조달 통계에 국한되어 있으나, SEC의 Reg D 시장 통계는 상장기업과 비상장기업을 모두 포함한 일반기업(non-fund issuers)과 헤지펀드, PE, 벤처캐피탈(Venture Capital: VC) 등의 펀드(fund issuers) 자금모집 현황을 포괄하고 있다.12)

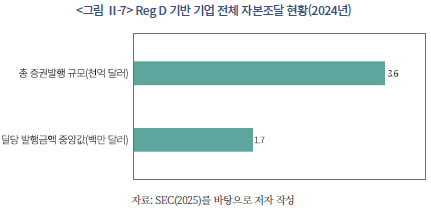

<그림 II-7>의 Reg D 기반 자본조달 현황을 보면, 상장 및 비상장기업을 모두 포함한 기업 전체의 총 증권발행 규모는 2024년 기준 3,580억 달러로 그 규모가 상당히 컸지만, 딜당 발행금액 중위값은 170만 달러에 불과하여 매우 작았다.13) Bauguess et al.(2018)에 따르면 Reg D를 통해 사모증권을 발행한 기업은 설립 1년 미만이 40%, 2~5년 30%, 5년 이상 30%로 나타나, 창업 초기 및 성장 단계에 있는 기업이 주요 참여자로 확인된다. 발행 규모별로는 100만 달러 미만 36%, 100만~500만 달러 35%, 500만~5,000만 달러 26%, 5,000만 달러 이상 4%로 나타났다. 또한 Reg D 기반 사모증권 발행 시 브로커딜러를 활용하는 비중은 약 20%이며, 평균 수수료는 약 5.5% 수준으로 알려져 있다. 이러한 통계를 종합하면, Reg D 시장의 주요 참여자는 창업 초기부터 미들마켓 기업에 이르는 다양한 중소기업이며, 상대적으로 소규모 딜이 다수를 차지하는 구조를 가진다.

나. ECM 부문의 경쟁 구조

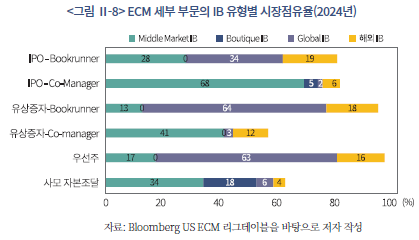

본 절에서는 IPO, 유상증자, 우선주, 사모 자본조달 주관 부문 각각에 대해 IB 유형별 시장점유율을 분석한다. 분석은 상위 25개사 시장점유율에 초점을 두며, Bloomberg 리그테이블과 PlacementTracker(2025) 자료를 이용하였다. 주관사는 대표주관사(Bookrunner)와 공동주관사(Co-manager)로 구분하였다.

중소형 IB는 자본력이 요구되는 대규모 발행시장에서는 Bookrunner보다 Co-manager로 참여하는 경우가 많은데, 둘 사이에는 역할과 보상에서 차이가 있다. Bookrunner는 딜 구조의 설계, 수요예측(bookbuilding), 가격 결정 및 배정, 마케팅 총괄 등을 수행하며, 이에 대한 보상으로 매니지먼트, 인수 및 판매에 관한 모든 수수료를 수취한다. 반면 Co-manager는 투자자 주문을 확보하여 판매를 지원하고 시장 정보를 대표주관사에 전달하며 그 보상으로 판매 수수료만을 받는다.

<그림 II-8>은 ECM 각 세부 부문에 대해 발행금액 기준 상위 25개사의 IB 유형별 시장점유율을 보여준다. 먼저 IPO Bookrunner 부문에서는 Global IB가 34%, Middle Market IB가 28%, 해외 IB가 19%로 나타나 세 유형의 IB가 시장을 분할하고 있다. 특히 Middle Market IB의 시장점유율이 적지 않았는데, 그 요인으로는 성장기업 중심의 고객 기반과 상대적으로 발행 규모가 작은 IPO 시장, 그리고 약 65% 수준의 신디케이트 비중14)으로 인수 및 분배 위험을 분산하여 참여할 수 있었기 때문으로 보인다. Co-manager 기준으로 보면 Middle Market IB의 시장점유율이 68%로 압도적으로 높았고 Boutique IB도 5%를 차지하는 등 중소형 IB가 시장을 주도하고 있다. 이는 중소형 IB가 중소 또는 성장기업을 주요 고객으로 삼고 있을 뿐 아니라 이와 관련한 투자자 네트워크에서 경쟁력을 갖추고 있다는 점이 작용한 것으로 보인다.

유상증자 Bookrunner 기준으로는 Global IB가 63%로 시장을 압도적으로 주도하고 있으며, 해외 IB 18%, Middle Market IB 13%인 것으로 나타났다. Middle Market IB의 시장점유율이 낮았던 이유는 대형 발행 금액에 수반되는 자본 부담으로 인해 Global IB 대비 경쟁력이 제한되기 때문으로 보인다. 다만 이 시장에서도 Co-manager 기준으로는 Middle Market IB의 시장점유율이 41%로 높았으며, 이는 해외 IB(12%)와 Global IB(3%)를 크게 상회하는 수치이다. 또한 Co-manager에서는 상위 25개사의 시장점유율이 66%에 그쳐, 다수의 중소형 IB가 시장을 분할하고 있는 특징도 확인된다.

우선주 Bookrunner 부문의 시장점유율을 보면 Global IB가 63%, Middle Market IB 17%, 해외 IB 16%인 것으로 나타났다. 그림으로 제시되지 않았지만 건별 평균 발행 규모를 살펴본 결과, Global IB는 약 7,000만 달러이고 Middle Market IB는 약 1,800만 달러로, Middle Market IB는 상대적으로 중소형 딜 시장을 주도하고 있었다. 이는 우선주 시장에서도 거래 규모에 따라 IB 유형별 타깃 시장이 명확히 구분됨을 보여준다.

한편, 사모 자본조달 시장은 다수의 중소형 IB가 참여하며 시장집중도가 낮은 특징을 보인다. <그림 II-8>에서 확인할 수 있듯이, 상위 25개사로 한정하면 Middle Market IB와 Boutique IB의 시장점유율은 각각 34%와 18%로 나타났으며, Global IB와 해외 IB는 각각 6%와 4%에 그쳤다. 여기에 중소형 IB가 다수를 차지하는 상위 25위 밖 시장점유율이 38%에 달한다는 점을 고려하면, 사모 자본조달 시장은 전반적으로 중소형 IB 중심으로 형성되어 있다. 이는 사모 자본조달 시장이 상대적으로 딜 규모가 작고, 신속한 거래 종결과 유연한 구조 설계가 요구되는 특성이 있기 때문이다. 이러한 특성은 중소형 IB에 더 적합하며, 분석 결과에서도 이들이 주도적인 역할을 하고 있음이 확인된 것이다.

4. DCM 부문의 시장 현황과 경쟁 구조

가. DCM 및 사모채권 부문의 시장 현황

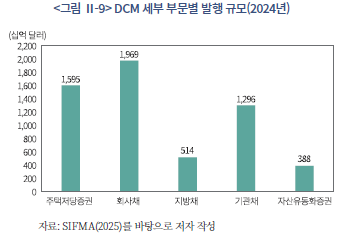

<그림 Ⅱ-9>는 2024년 DCM 세부 부문별 발행 규모를 보여준다. 회사채(corporates) 발행 금액은 2조 달러에 가까웠으며 주택저당증권(MBS)이 1.6조 달러, 기관채(Agency)가 1.3조 달러, 지방채(Munis)가 5,000억 달러, 자산유동화증권(ABS)이 4,000억 달러로, 주식 발행에 비해 규모 면에서 매우 큰 시장이다. 회사채 발행은 대기업부터 중견기업까지의 운영자금, 투자자금 조달, 차환, M&A 재원 마련 등을 위한 기업의 핵심 자금조달 수단으로 그 규모가 매우 크다는 것은 미국 자본시장에서 기업들이 은행뿐 아니라 채권 발행을 통해 자금을 폭넓게 조달하고 있음을 시사한다. 또한 주택저당증권과 기관채가 큰 비중을 차지하고 있는데, 이는 미국 자본시장에서 주택담보대출에 기반한 증권화 구조와 이에 연계된 기관채 및 기관 MBS 시장의 두터운 인프라에 기인한다.

SIFMA에 따르면, 2024년 미국 사모 자본조달 시장에서 debt15) 발행 금액이 2,080억 달러로 나타난다. 이러한 사모채권 시장은 지난 15년간 증가하는 추세를 보이는데, 금융위기 이후 은행 자본규제 강화로 인한 은행 대출 축소, 장기 고정금리 및 맞춤형 구조를 선호하는 발행기업의 수요, 기관투자자의 사모대출(private credit) 수요 확대가 맞물린 결과로 보인다. 중소형 IB는 기관투자자 네트워크, 커버넌트 구조화 등 맞춤형 딜 설계, 가격 발견과 마케팅, 딜 실행력 등에서 경쟁력을 가지며 사모채권 중개 시장에서 활발하게 활동하는 것으로 보인다.

나. DCM 부문의 경쟁 구조

본 절에서는 투자적격등급 회사채(investment grade corporate bond), 하이일드 회사채(high yields corporate bond), 기관채, 지방채 발행 부문에 대해 IB 유형별 시장점유율을 분석한다. 분석에서는 Bloomberg 리그테이블 자료를 이용하였고, 투자적격등급 회사채와 하이일드 회사채 부문에 대해서는 주관 업무를 Bookrunner와 Co-manager로 구분하여 분석하였다.

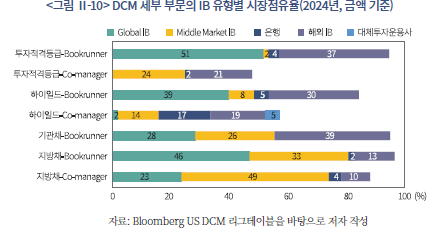

<그림 II-10>은 DCM 각 세부 부문에 대해 발행금액 기준 상위 25개사의 IB 유형별 시장점유율을 보여준다. 투자적격등급 회사채 Bookrunner 기준에서는 Global IB가 51%, 해외 IB가 37%를 차지하며 두 유형이 대부분의 시장을 점유하고 있다. 반면 Co-manager 기준에서는 Middle Market IB가 24%, 해외 IB가 21%를 차지하고, 상위 25위 밖의 비중도 53%에 달해 시장 참여자가 크게 분산되어 있는 것으로 나타났다. 이는 회사채 시장에서도 자본력이 요구되는 Bookrunner와 달리, Co-manager 부문에서는 투자자 네트워크를 기반으로 경쟁할 수 있어 다수의 중소형 IB가 시장을 분할하고 있음을 시사한다.

Bloomberg에 따르면 2024년 투자적격등급 회사채 발행 규모는 총 1.62조 달러이며, 이 중 Co-manager를 통해 분배된 금액은 1.16조 달러로 전체의 약 72%에 달한다. 이는 Global IB가 Bookrunner로서 주관 업무를 총괄하고 중소형 IB는 Co-manager로서 투자자 네트워크를 활용해 물량을 분배하는 신디케이트 구조가 형성되어 있음을 의미한다.

하이일드 회사채 부문은 투자적격등급 회사채와 다른 경쟁 구조를 보인다. 하이일드 회사채 Bookrunner 기준 상위 25개사에 속한 Middle Market IB의 시장점유율은 8%로, 투자적격등급 회사채 부문보다 높은 수준이다. 다만 Global IB와 해외 IB가 시장을 여전히 주도하고 있다. 상위 25개사의 시장점유율은 82%로 94%인 투자적격등급 회사채보다 상대적으로 분산된 시장 구조를 보인다. 이는 하이일드 회사채 시장이 투자적격등급 대비 딜 규모가 작고 발행기업의 특성이 다양하여 중소형 IB의 참여가 상대적으로 더 나타난 결과로 보인다. 하이일드 회사채 Co-manager 부문은 Middle Market IB뿐 아니라 은행과 대체투자운용사(예: Blackstone, Apollo Global Management) 등 다양한 기관이 활발하게 참여하고 있다.

한편, Bloomberg 자료를 분석한 결과, Co-manager를 통한 하이일드 회사채 분배 비중은 약 37%로, 투자적격등급 회사채의 72%에 비해 낮은 수준으로 나타났다. 이는 하이일드 회사채 발행시장이 투자적격등급 회사채에 비해 Co-manager 중심의 분배 구조가 약하고 Bookrunner의 역할 비중이 상대적으로 높은 구조임을 의미한다.

기관채 부문은 Bookrunner 중심으로 Co-manager를 통한 물량 배분은 거의 이루어지지 않는다. 이는 발행 수요가 기업의 마케팅보다는 금리, 스프레드, 듀레이션 등 상품 특성에 의해 결정되며 소수 대형 기관에 집중적으로 배분되는 구조이기 때문이다. Bookrunner 기준 상위 25개사의 시장점유율을 보면 해외 IB가 39%, Global IB가 28%, Middle Market IB가 26%로 나타나 세 유형이 시장을 나누고 있으며, 이들의 합계는 93%에 달한다. 건별 평균 발행 규모는 Global IB와 해외 IB가 8,500만 달러 수준인 반면, Middle Market IB는 약 2,600만 달러로 중소 규모 딜 중심으로 활동한다.

지방채 Bookrunner 부문에서는 Global IB가 46%, Middle Market IB가 33%로 두 유형이 시장을 주도하며, 해외 IB(13%)와 은행(2%)이 그 뒤를 따랐다. 건별 평균 발행 규모는 Global IB가 약 1억 4,000만 달러로 Middle Market IB(4,100만 달러)의 3배 이상에 달해, 대형 딜은 Global IB가 중소형 딜은 중소형 IB가 주도적인 역할을 하고 있다. 한편, Co-manager 부문에서는 Middle Market IB가 36.2%, Boutique IB가 13.1%로 두 유형의 합계가 약 49.3%에 달한다. 요컨대, 지방채 부문에서는 다른 DCM 부문에 비해 중소형 IB가 Co-manager뿐 아니라 Bookrunner로서도 상대적으로 높은 역할을 하는 것으로 나타났다.

이러한 구조는 지방채 시장의 특성과 관련이 있다. 중소형 IB는 발행 규모가 작은 지방정부, 교육기관, 병원, 유틸리티 채권 등에 집중하며, 지자체 및 공공기관과의 관계 형성, 지역 기반 네트워크, 현장 접근성 등을 바탕으로 경쟁한다. 특히 지역 기반 Boutique IB는 해당 지역 내 공공기관과의 장기적 관계와 정보력을 활용하여 대형 IB가 접근하기 어려운 시장에서 경쟁 우위를 확보하고 있다.

5. 소결

미국의 중소형 IB는 고객 규모, 거래금액, 서비스 범위, 자본과 인력 규모에 따라 Middle Market IB, Boutique IB, Elite Boutique IB로 구분된다. Middle Market IB는 미들마켓 기업을 중심으로 비교적 폭넓은 서비스를 제공하는 반면, Boutique IB는 특정 고객과 서비스에 더 초점을 두고 집중하는 사업모델을 보인다. Elite Boutique IB는 고도의 전문성과 평판, 핵심 인력의 네트워크를 기반으로 대형 M&A 자문 시장에서 Global IB와 경쟁하고 있다.

미국 중소형 IB의 진입 추이를 보면, 1990년대 중반 이후 Boutique IB의 신규 설립이 빠르게 증가하였다. 이러한 증가에는 테크기업의 확대와 함께 산업 특화에 기반한 전문성, 고객 최우선의 서비스와 독립성, 시니어 뱅커 중심의 밀착형 자문을 선호하는 기업 수요가 있었다.16)

본 장의 분석에서는 미국 중소형 IB가 자본보다 전문 인력을 중심으로 경쟁력을 확보하는 점이 두드러진다. (Elite) Boutique IB들은 수십~수백 명의 전문 인력을 중심으로 운영되며, Middle Market IB 역시 수백~1,000명 이상의 인력을 보유하고 있지만 자본 규모는 국내 중소형 증권사와 유사하거나 더 작은 수준인 경우가 많다. 이러한 자본 경량형 사업 구조는 청산·결제, 자산보관, 증권 매매 등의 외부 위탁, ECM과 DCM 부문에서의 신디케이트 활용 그리고 홀세일 중심의 사업 전략이 결합된 결과로 형성되었다.

IB 부문별 시장의 경쟁 구조를 보면, 미국 중소형 IB는 Global IB와 시장에서 정면 경쟁하기보다 딜 규모와 고객 특성에 따른 세분화된 시장에서 포지셔닝하고 있다. 미들마켓 M&A 자문 시장은 거래 건수가 많아, 중소형 IB가 활동할 수 있는 시장 기반을 제공하고 있다. Global IB와 Elite Boutique IB는 대형 딜 시장을 주도하는 반면, Middle Market IB와 Boutique IB는 각각 어퍼 및 로어 미들마켓에서 경쟁하고 있다. 이는 미국 M&A 자문 시장이 딜 규모에 따라 경쟁 구조가 달라지는 다층적 시장임을 시사한다.

ECM 부문에서도 딜 규모에 따라 경쟁 구조가 달라진다. IPO, 유상증자, 우선주 등의 대형 ECM 시장에서는 Global IB가 Bookrunner로 시장을 주도하고, 중소형 IB는 Co-manager 역할을 통해 참여하고 있다. 사모 자본조달 시장에서는 Middle Market IB와 Boutique IB의 시장점유율이 높았는데, 이는 이 시장이 발행 규모가 작고 신속한 집행과 투자자 네트워크 기반이 중요하여 중소형 IB의 강점이 발휘되기 때문이다.

DCM 및 공공금융 부문에서도 시장별로 경쟁 구조가 차별화된다. 투자적격등급 회사채 등 대형 발행시장은 Global IB와 해외 대형 IB가 주도하는 반면, 지방채 부문에서는 Middle Market IB와 일부 Boutique IB가 의미 있는 시장점유율을 확보하고 있다. 이는 중소형 IB가 지방정부, 교육기관, 병원 등과의 장기적 관계를 기반으로 지역 네트워크와 정보력을 축적해 왔으며, 소규모 비표준화된 딜에 특화되어 있기 때문이다.

미국 중소형 IB는 미들마켓 M&A 자문, 사모 자본조달, 공공금융에서 핵심적인 중개 기능을 담당하고 있으며, ECM과 DCM 부문에서도 Co-manager로 활발히 활동하고 있다. 그 이유는 이러한 시장의 경우 IB의 자본 규모보다 산업 전문성과 인력, 맞춤 서비스, 네트워크 등 중소형 IB가 보유한 경쟁 요소가 효과적으로 작용하기 때문이다.

Ⅲ. 미국 중소형 IB의 유형별 경쟁 전략

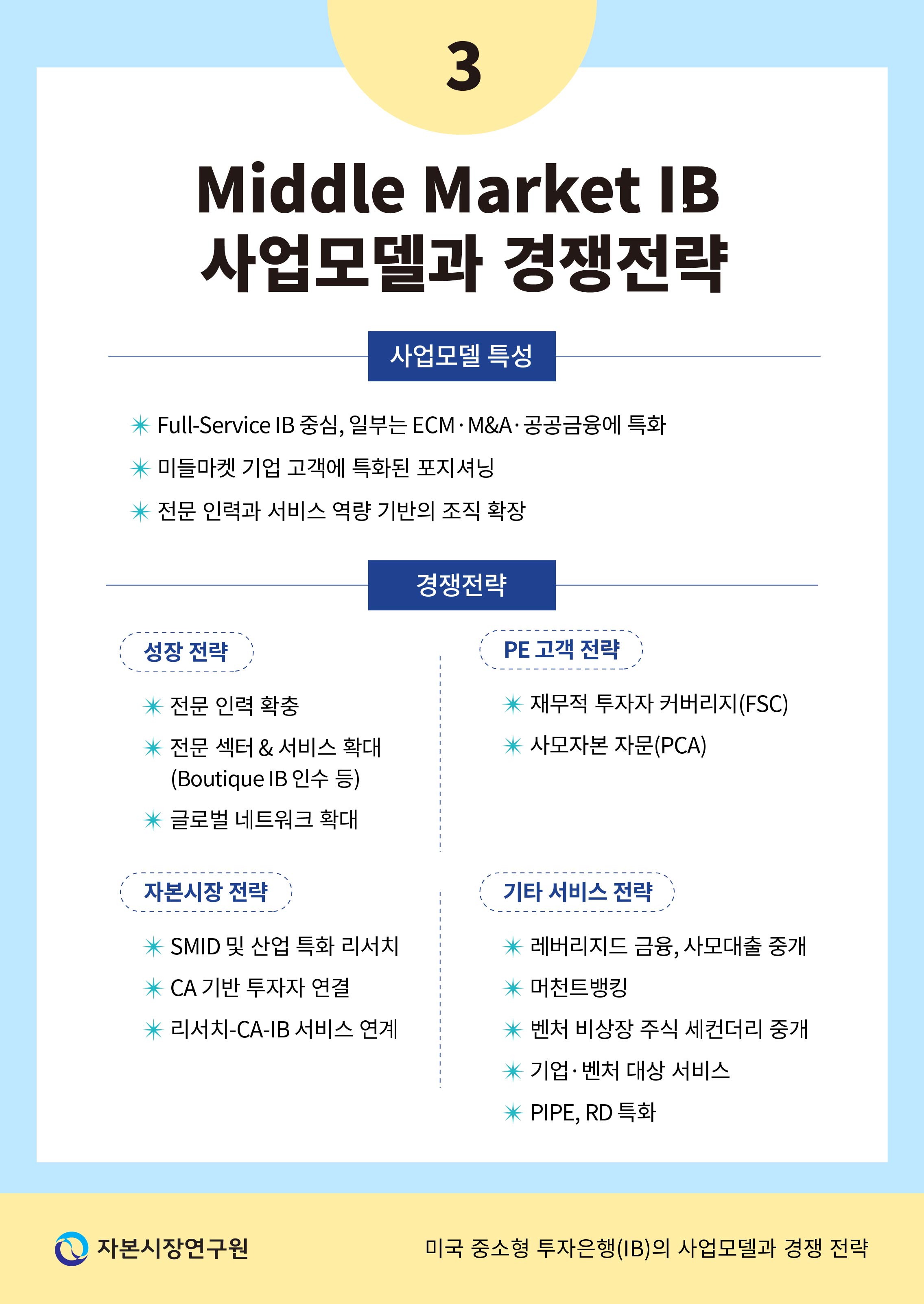

1. Middle Market IB의 경쟁 전략

가. Middle Market IB의 유형별 구조와 특성

본 연구는 Middle Market IB를 서비스의 제공 범위에 따라 크게 네 가지 유형으로 구분한다. 첫 번째 유형은 Full-Service IB이다. 이들은 Global IB에 비해 고객 기업의 규모가 작고 자본 기반 영업도 제한적이지만, M&A 자문, ECM, DCM, S&T, 공공금융 등 전통적인 IB 서비스를 폭넓게 제공한다. 다만 회사의 규모와 조직 역량에 따라 서비스의 범위와 깊이에는 차이를 보인다. 예를 들어, Jefferies, Baird, Cantor Fitzgerald, Piper Sandler 등은 IB 서비스 범위와 깊이 모두에서 상당한 수준을 보인다. Jefferies는 2024년 기준 23개국에 369명의 IB Managing Director(MD)를 보유하며 36억 달러의 IB 순영업수익을 기록해 Global IB 부문 6위를 차지하는 등 Middle Market IB 중에서도 상당한 경쟁력을 갖춘 사례로 평가된다.

Middle Market IB는 전반적으로 홀세일 비즈니스 중심의 독립계 증권사이지만, 일부는 은행 계열에 속하거나 리테일 부문 비중이 큰 사업구조로 운영된다. 은행 계열 Middle Market IB는 은행 또는 은행지주회사의 자회사로서 그룹 내 IB 기능을 담당한다. KeyBanc Capital Markets, Citizens JMP, Fifth Third Securities 등이 이러한 유형에 해당하며, 모회사인 은행의 고객 기반과 자금력을 활용해 기업금융 서비스를 제공하는 특징을 보인다. 한편 Raymond James, Oppenheimer, Northland Securities, Stifel 등은 리테일과 자산관리 부문의 비중이 큰 Middle Market IB에 해당한다. 이들은 리테일과 홀세일 부문이 결합된 종합증권사의 형태를 갖추고 있어 사업구조 측면에서 우리나라 증권사와 유사한 특징을 보인다.

두 번째 유형은 ECM 특화 Middle Market IB이다. 이들은 ECM을 핵심 사업으로 하면서 리서치, 주식 S&T, M&A 자문, DCM 등을 함께 제공한다. 이들의 사업 전략은 헬스케어, 테크, 에너지, 핀테크 등 성장산업 중심의 산업 특화나 중소형주(SMID-cap) 중심의 리서치를 기반으로 ECM 서비스와 주식 S&T, Corporate Access(CA)17), M&A 자문을 유기적으로 연계하는 특징을 보인다. 일부 ECM 특화 Middle Market IB는 사모 자본조달18)이나 비상장주식 세컨더리 거래 플랫폼, 임원 및 기업 대상 주식거래 서비스, VC에 대한 유동성 지원 등으로 사업 영역을 확장하고 있다.

세 번째 유형은 공공금융 특화 Middle Market IB이다. 이들은 지방정부와 공공기관을 주요 고객으로 한 공공금융 중심의 투자은행 서비스를 제공하고 있으며, 채권 S&T, DCM, M&A 자문을 함께 수행한다. 좀 더 구체적으로는 지방채 발행 주관 업무를 비롯하여 구조화 금융, 프로젝트 파이낸싱(PF) 등 공공금융 IB를 핵심으로 하면서, 채권 전반에 걸친 S&T 및 시장조성 기능을 병행하는 특징을 보인다. 주요 고객은 지방정부와 공공기관뿐 아니라 부동산, 교육, 유틸리티, 헬스케어 및 병원, 금융기관 등 다양한 준공공부문이다.19)

마지막 유형은 M&A 자문 Middle Market IB이다. 이들은 자본 규모와 전문 인력 면에서 Elite Boutique IB보다 더 큰 규모를 두고 운영한다. 본 연구 분석 결과에 따르면 Elite Boutique IB의 자본과 인력 수 중위값은 각각 4,000만 달러와 243명인 반면, M&A 자문 Middle Market IB는 8,000만 달러와 698명인 것으로 나타났다. 이는 IB의 유형 구분이 자본 및 조직 규모보다 주요 고객 또는 거래 규모에 의해 결정되고 있음을 보여준다. 예를 들어, M&A 자문 Middle Market IB로 분류한 Houlihan Lokey는 M&A 및 구조조정 자문에서 딜 건수 기준으로 전 세계 1위를 기록하고 있다.20)

<표 Ⅲ-2>는 미국 중소형 IB를 자기자본 규모별로 구분하여 유형별 평균 자기자본, 평균 인력 수, 그리고 IB 수를 비교하고 있다. 전반적으로 자기자본 규모가 증가할수록 인력 수가 빠르게 증가하는 경향이 나타나며, 특히 자기자본 규모가 1억 달러 이상 구간부터 인력 규모가 급격히 확대되는 특징을 보인다. <표 Ⅲ-2>에서 확인할 수 있듯이, IB의 자기자본이 1억 달러 미만인 경우 인력 수가 수백 명 이하에 머무는 반면, 1억 달러 이상인 IB에서는 인력 수가 1,000명에서 수천 명까지 증가하는 경향을 보인다. 이는 IB들이 제공하는 사업 범위를 확대하면서도 자본은 최소한으로 유지하고 인력 중심으로 조직 규모를 확장하기 때문으로 보인다. 다시 말해, 이들은 Global IB와 같이 자본 기반의 IB로 성장하기보다는 인력을 중심으로 서비스 사업을 확장하는 전략을 취하고 있음을 의미한다.

나. Middle Market IB의 세부 업무 특징

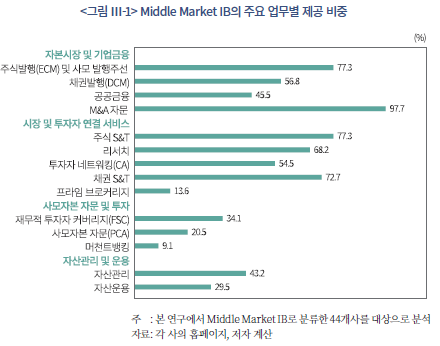

Middle Market IB의 세부 업무 현황을 살펴보면, Hilltop Securities 1개사를 제외한 모든 IB가 M&A 자문 서비스를 제공하는 것으로 나타났다. DCM(56.8%)은 ECM(77.3%)에 비해 제공 IB의 비중이 작게 나타나는데, 이는 몇몇 Middle Market IB가 ECM과 M&A 자문을 제공하고 DCM까지 업무를 확장하지 않기 때문이다. 공공금융을 제공하는 Middle Market IB는 45.5%로 나타났으며, 이들은 대체로 채권 S&T를 기반으로 기관 대상 채권 세일즈, 중개, 시장조성까지 포괄하여 서비스를 제공하고 있다.

Financial Sponsor Coverage(FSC)는 PE 포트폴리오 기업군을 주요 대상으로 하여 M&A 자문 업무를 전담하는 조직으로, 약 1/3의 Middle Market IB에서 운영되고 있다. Private Capital Advisory(PCA)는 PE 등 대체투자 펀드의 결성을 비롯하여 이들의 GP/LP-led 세컨더리 거래에서의 자금 모집, 평가 및 중개 업무를 포함하는데, 최근 이를 수행하는 Middle Market IB가 증가하여 현재는 20.5%가 관련 조직을 구축하고 있다. 향후 PE 시장의 성장이 예상되어 이러한 조직을 운영하는 Middle Market IB가 더 증가할 것으로 예상된다. M&A 자문과 자사 보유의 PE를 통한 직접투자를 병행하는 머천트뱅킹(Merchant Banking)을 영위하는 Middle Market IB는 9.1% 수준으로, 제한적인 것으로 나타났다.

Middle Market IB는 IPO와 유상증자 등 공모시장에서 자본조달을 중개하는 ECM 서비스를 M&A 자문 다음으로 많이 제공하고 있다. 구체적으로는, M&A 자문에 특화된 7개사를 제외한 대부분의 IB가 ECM 서비스를 수행하고 있다. ECM 업무를 영위하는 IB의 다수는 리서치(68.2%)와 CA(54.5%), 주식 S&T(77.3%)를 함께 제공하는 특징을 보였는데, 이러한 결과는 Middle Market IB가 ECM, 주식 리서치, CA, 주식 S&T 업무를 유기적으로 연계하고 있음을 시사한다. 즉 중소형주 중심의 리서치 서비스를 기반으로 기업과 투자자를 연결하는 CA와 주식 S&T 업무를 확장하고 있으며, 이를 통해 미들마켓 IB 딜 부문의 전문성과 기업 및 투자자 네트워크를 동시에 강화하는 사업 구조를 형성하고 있다.

이 외에, Middle Market IB의 43.2%가 자산관리 부문을 운영하고 있으며, 29.5%가 자산운용 업무를 수행하고 있다. 자산관리 부문은 고액자산가 및 기업 고객을 대상으로 투자 자문과 자산 배분 서비스를 제공하며, 장기적인 고객 관계를 구축한다. 자산운용 부문은 직접 자금을 운용하며 자본 공급 기능을 수행한다. 이러한 기능은 IB 부문과 연계되어, 딜 소싱 및 투자 기회를 확장하는 시너지를 창출할 수 있다.

다. Middle Market IB의 경쟁 전략 사례

1) 순수 투자은행 모델의 성장과 전략

Jefferies는 Middle Market IB에 속하지만, 순수 IB(Pure-play IB)라는 핵심 정체성을 가지고 글로벌 자본시장에서 높은 시장 지위를 확보하고 있다. 이 회사의 IB 부문은 23개국에 걸쳐 369명의 MD를 보유하고 있으며, 95개 이상의 산업 섹터를 심층적으로 커버하고 있다. 핵심 사업은 투자은행, 자본시장, 트레이딩 부문으로 구성되어 있으며, 이러한 포지셔닝을 통해 대형 상업은행 기반 IB와 Elite Boutique IB의 중간에서 차별화된 경쟁력을 확보하고 있다. 즉 JPMorgan이나 Bank of America처럼 대규모 상업은행 기반을 갖추지 않아 예금과 리테일 부문의 규제 부담에서 자유롭고, Goldman Sachs나 Morgan Stanley처럼 자기자본 트레이딩에 크게 의존하지 않아 시장 변동성에 대한 노출도 상대적으로 낮다. 동시에 Evercore나 Lazard와 같은 Elite Boutique IB와 달리 ECM, DCM, 레버리지드 금융, 트레이딩을 유기적으로 결합하여 종합적인 IB 역량을 보유하고 있다.

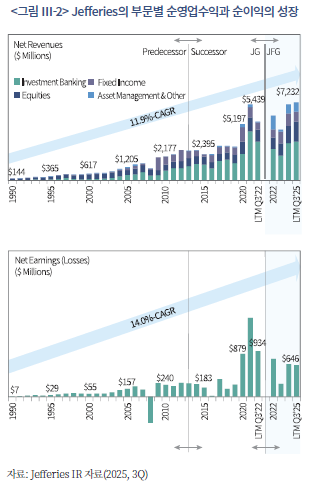

<그림 Ⅲ-2>는 Jefferies가 1990년대부터 2020년대에까지 순영업수익과 순이익을 단계적으로 확대해 왔음을 보여주고 있다. 구체적으로 2025년 3분기 기준 최근 12개월 순영업수익은 72억 달러로, 1990년 1.4억 달러 대비 약 50배 증가하였으며, 이는 연평균 11.9%의 성장률에 해당한다. Jefferies는 이러한 성과를 단순한 시장 호황의 결과가 아니라, 장기간에 걸친 인력 투자, 섹터 커버리지 확대, 글로벌 네트워크 구축, 실행 역량 축적이 누적된 결과로 평가하고 있다.

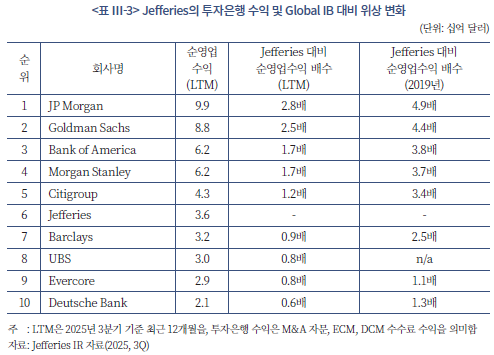

Jefferies는 특히 2010년 이후 투자은행 부문에서 두드러진 성장을 보이고 있다. 글로벌 시장 투자은행 수익 부문 순위를 보면 2010년 17위에서 출발해 2015년 10위, 2020년 8위를 거쳐 2025년에는 6위에 도달하며 지속적인 상승세를 이어가고 있다. 이는 상위 5개 Global IB를 제외하면 가장 높은 순위이다. 또한 <표 Ⅲ-3>는 Jefferies와 상위 5개사 IB 간 투자은행 수익 격차가 2019년 3.4~4.9배에서 최근 1.2~2.8배 수준으로 크게 축소되었음을 보여준다. 시장점유율 역시 2019년 2.7%에서 2024년 3.8%로 확대되었고, 2025년에는 4%를 상회하고 있다. 이는 Jefferies의 성장이 단순한 시장 회복에 따른 동반 상승이 아니라, 글로벌 시장 내 점유율 확대 과정에서 이루어진 구조적 성장임을 의미한다.

최근 Jefferies의 성장은 재무건전성을 훼손하지 않는 범위에서 이루어지고 있다는 점에서도 주목할 필요가 있다. 2019년 이후 순수익 증가분의 약 82%가 IB 수수료, 커미션, 자산운용 수수료 등 자기자본 리스크가 낮은 수익원에서 발생하였다. 총 순수익은 2019년 39억 달러에서 2025년 3분기 기준 최근 12개월 동안 72억 달러로 86% 증가한 반면, 비보상비용21)의 증가율은 42%에 그쳐 수익성의 구조적 개선을 보여준다. 자산 측면에서도 총자산은 2019년 490억 달러에서 690억 달러로 증가했으나, Level 3 자산22)의 비중은 오히려 3.3%에서 3.1%로 감소하였다. 이는 자산 증가가 자기매매 확대가 아니라 고객 거래, 헤징, 프라임 서비스를 확대한 결과임을 보여주며, Jefferies가 고객 기반 비즈니스 중심으로 성장하고 있음을 시사한다.

Jefferies는 SMBC와의 전략적 제휴를 중요한 성장의 축으로 제시하고 있다. 이 파트너십을 통해 Jefferies는 자기자본 부담 없이 대규모 대출, 레버리지드 금융, Pre-IPO 금융, 자산유동화 역량을 확보하였다. 즉 레버리지 제공은 SMBC가 담당하고 IB 딜 실행은 Jefferies가 담당하는 구조를 통해, 대형 상업은행 계열 IB의 대차대조표 역량과 순수 IB의 실행력을 동시에 확보하는 전략을 추구하고 있다. 또한 Jefferies는 기술을 인력 중심 IB 모델을 강화하는 핵심 인프라로 보고 기술 투자를 미래 성장의 중요한 축으로 삼고 있다. 데이터와 클라우드 통합, 글로벌 전자거래 플랫폼, 사이버 보안, AI 기반 업무 자동화 등에 대한 투자를 통해 투자은행, 자본시장, 트레이딩 부문 모두의 생산성과 실행 속도를 제고하는 전략을 추진하고 있다.

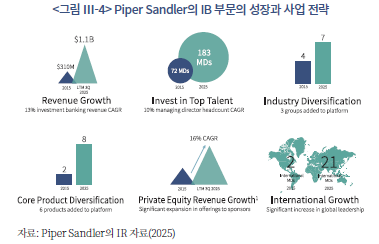

Piper Sandler 또한 최근 10년 사이 가파른 성장을 보인 Middle Market IB 중 하나다. 2015년 전체 순영업수익은 약 6억 달러였으나, 2025년 3분기 기준 최근 12개월 순영업수익은 17억 달러로 약 3배 성장하였다. 특히 이러한 성장의 주요인으로 IB 부문의 강화를 들 수 있다. 동기간 IB 부문 순영업수익은 3.1억 달러에서 11억 달러로 약 3.7배 성장하였고, IB 부문의 MD도 72명에서 183명으로 증가하였다.

산업 커버리지 역시 테크, 헬스케어, 소비재, 서비스 및 산업재 중심에서 화학, 금융서비스, 에너지를 추가하며 7개 섹터로 확장되었다. 동시에 핵심 서비스의 범위도 기존의 M&A 자문과 ECM 중심에서 구조조정, GP 자문, Private Funds, 세컨더리 캐피털, 자본 솔루션, DCM 등으로 다변화되었다. 이러한 산업 커버리지와 서비스 확대는 전략적 인수 및 합병을 통해 이루어졌다. 산업 커버리지 확장을 위해 에너지 부문에 특화한 IB인 Simmons & Company(2016년), 금융서비스에 특화한 IB인 Sandler O’Neill(2020년), 화학 분야의 The Valence Group(2020년), 테크 전문 IB인 DBO Partners(2022년)와 G Squared(2025년) 등을 인수하였다. 2024년 Aviditi Advisors 인수를 통해 PCA 역량을 보강하였다. Piper Sandler는 이러한 인수를 포함한 PE 관련 서비스를 확장한 결과, 2025년 3분기 기준 최근 12개월 미국 PE 대상 자문 실적에서 Houlihan Lokey와 Jefferies에 이어 3위를 기록하였다.

이러한 두 Middle Market IB 사례는 단순한 외형 확대가 아니라, 사업모델의 정교화와 전략적 선택을 통해 구조적 성장을 이끌었다는 점에서 주목할 만하다. 특히 대차대조표 확대보다 전문 인력과 산업 커버리지 확대, 해외 시장 진출 등을 통한 투자은행 서비스 부문에서의 시장점유율 확대, 서비스 커버리지의 선택적 확장과 서비스 간 유기적 결합 및 연계 전략 등을 통해 수익성과 안정성을 동시에 확보하며 성장하고 있다는 점이 중요하다.

2) 인수 및 합병을 통한 전문성 강화와 사업영역 확장 전략

Middle Market IB는 유기적 성장을 추구할 뿐만 아니라, 특정 섹터나 서비스에 특화된 Boutique IB를 인수함으로써 전문성과 사업 영역을 빠르게 확장하는 전략을 활용하기도 한다. 이러한 인수 및 합병에 기반한 전문성 강화와 사업영역 확장 전략은 Stifel, Jefferies, Houlihan Lokey, Baird, Piper Sandler, Raymond James 등 다수의 주요 Middle Market IB에서 확인된다.

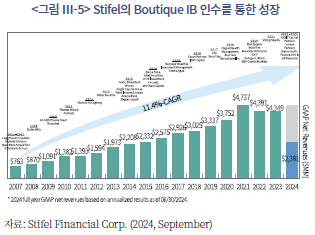

Stifel은 본래 미국 중서부를 기반으로 한 리테일 브로커리지 중심의 중소형 증권사로 출발하였다. 2000년대 중반부터 투자은행 기능을 강화하고자 인수합병을 적극 활용하며 사업 구조를 전환해왔다. 이러한 전환을 바탕으로 Stifel은 2007년부터 2024년까지 약 17년간 연평균 11.4%의 성장률을 기록하였으며, GAAP 기준 순영업수익 또한 7억 6,300만 달러에서 49억 7,032만 달러로 약 6.5배 증가하였다.

Stifel의 인수합병 전략은 초기 사업 기반 확충을 시작으로 산업과 지역 커버리지 확대, 사업 포트폴리오의 다각화 그리고 채권 및 공공금융 부문 역량 강화로 확장되어 왔다. 초기 단계에서는 Legg Mason Capital Markets 사업부 인수를 통해 ECM과 DCM, 주식 및 채권 리서치, S&T 등의 IB 핵심 부문을 확보하며 사업 기반을 구축하였다. 또한 Ryan Beck 인수를 통해 미국 동부 및 남동부 리테일 브로커리지와 고객 네트워크를 확대하여 영업 기반을 강화하였다.

2010년 산업 커버리지 확대를 위해 Thomas Weisel Partners(TWP)와의 합병을 통해 테크 섹터와 성장기업 중심의 IB 역량을 강화하였고, 2013년 KBW(Keefe, Bruyette & Woods) 인수를 통해 금융서비스(FIG) 섹터의 전문성을 확보하였다. 최근에는 ACXIT Capital Partners, Torreya Partners 인수를 통해 각각 유럽 미들마켓과 글로벌 헬스케어 섹터로 커버리지를 확장하였다.23)

사업 포트폴리오 측면에서는 Sterne Agee와 Barclays Wealth Americas 인수를 통해 자산관리 및 리테일 네트워크를 확대하였고 Eaton Partners를 편입하여 글로벌 펀드 플레이스먼트 역량을 강화하였다. 또한 Finance 500 및 CB Resource 인수를 통해 금융기관 대상 플랫폼 및 서비스 역량을 보강하며 사업 다각화를 추진하고 있다.24)

채권 및 공공금융 부문 강화를 위해 Stone & Youngberg, George K. Baum 등의 공공금융 특화 IB를 인수하여 시장 지위를 강화하였으며, Sierra Pacific Securities 등을 통해 채권 S&T 역량을 보완하였다. 더 나아가 구조조정 자문 및 부실기업 M&A 자문에 특화된 Miller Buckfire, 국제 DCM 및 전환사채 부문에 강점이 있는 ISM Capital, 예금기관 대상 ALM 자문에 특화된 B&F Capital Markets 등을 인수하여 서비스 영역을 다변화하였다.

이와 같이 Stifel은 초기에는 투자은행 서비스 기능과 리테일 기반을 구축하고 이후 산업·지역 전문성을 강화하였으며, 최근에는 사업 포트폴리오와 플랫폼 역량을 확장하는 방식으로 단계적 성장을 이어왔다.

2000년대 초반 Jefferies는 트레이딩과 브로커리지에 강점이 있었으나, IB 부문의 성장과 전문화를 위해 M&A 자문 역량과 섹터 커버리지의 체계적 확장이 필요했다. 이를 위해 Jefferies는 내부 육성보다 훨씬 빠른 방식인 인수 전략을 활용하였다. 특히 2001년 Richard B. Handler가 CEO로 취임한 이후 이러한 방식의 인수 전략이 본격화되었다. 첫 번째 사례는 2002년에 추진된 Quarterdeck Investment Partners의 인수이다. Quarterdeck은 우주항공과 방위산업에 특화된 투자 자문 및 투자자 네트워크를 보유한 IB로, Jefferies는 이 인수를 통해 방산 및 항공 산업에 단기간에 진입할 수 있었다. 이어 2003년에는 테크 기업과 PE 네트워크를 기반으로 한 Boutique IB인 Broadview International 인수를 통해 테크·미디어·통신(TMT) 부문 자문 역량을 구축하였다. 2005년 Randall & Dewey 인수 역시 동일한 흐름에서 이루어졌다. 이 회사는 에너지 산업에 특화된 IB로, 북미 에너지 기업과 자원 관련 투자자 네트워크에 강점이 있었다. Jefferies는 이 인수를 통해 에너지 M&A와 자본조달 시장에서 빠르게 입지를 확보하였다.

Jefferies는 2009년 UBS의 IB 부문 헬스케어 전문 인력팀을 영입하였다. 이는 대규모 팀 리프트아웃(team lift-out)의 사례로, 형식상 인수가 아니지만 사실상 헬스케어 IB 부문 전체가 이전된 것으로 평가되고 있다. Jefferies는 이를 계기로 단기간에 헬스케어 M&A 자문 역량을 비약적으로 강화하였고, 이후 이 분야에서 글로벌 리그테이블 상위권에 진입할 수 있는 기반을 마련하였다.

한편 2010년대 Jefferies의 성장에서 중요한 전환점은 2013년 Leucadia와의 결합이었다. 이는 전통적인 증권사 간 합병이 아니라, 분산투자형 투자 지주회사와의 결합을 통해 안정적인 영구자본 기반(permanent capital)을 확보하려는 전략이었다. 결합 당시 투자와 자문 기능을 결합한 ‘merchant and investment banking’ 플랫폼을 지향한다고 밝혔는데, 실제로 Jefferies는 Leucadia의 완전 자회사로 편입된 이후 더 안정적인 자본 기반과 함께 장기 및 전략 투자 여력을 확보할 수 있었고 이를 바탕으로 투자은행 부문에 대한 지속적인 투자와 사업 확장을 추진하였다. 이러한 자본 기반 강화와 전략적 투자 확대는 결과적으로 글로벌 투자은행 사업의 확장과 시장점유율 상승을 뒷받침하는 기반으로 작용하였다.

Houlihan Lokey는 1972년 비상장기업을 대상으로 경영 및 가치평가 자문을 제공하는 컨설팅 회사로 출발하였다. 1986년 M&A 자문과 자본조달 서비스를 추가하며 IB 기능을 본격화하였으며, 이후 1988년 Cheviot Capital Corporation 인수를 통해 구조조정 자문 시장에 진출하였다.

Houlihan Lokey는 2010년대 이후 다양한 Boutique IB 인수를 통해 서비스 영역을 확장하고 섹터 전문성을 강화해 왔다. 2017년에는 특허 및 기타 지식재산(IP) 자산의 가치평가와 거래에 특화된 Boutique IB인 Black Stone IP를 인수하였고, 2018년에는 데이터 및 애널리틱스, 콘텐츠, 소프트웨어 부문에 특화된 영국의 Boutique IB인 Quayle Munro Limited를 인수하였다. 2019년 금융업 분야에 특화된 Boutique IB인 Freeman & Co. 인수를 통해 금융기관 M&A 자문 영역을 확보하였다. 2020년대에 MVP Capital(TMT), Baylor Klein(소비재), 7 Mile Advisors(IT) 등을 연이어 인수하며 전문 섹터 커버리지를 확장하였다.

한편 Houlihan Lokey는 2018년 PE 자금조달 전문 자문사인 BearTooth Advisors 인수를 통해 Private Funds Group을 신설하였으며, 2023년에는 사모자본 자문사인 Triago를 인수하여 PE 관련 부문의 서비스 역량을 크게 확대하였다. 이는 M&A 자문 중심의 기존 사업에 펀드레이징 및 사모자본 자문 서비스를 확장하며 수익 기반을 다변화하는 전략으로 볼 수 있다.

Houlihan Lokey 사례는 M&A 자문 중심의 Middle Market IB가 구조조정 자문 시장 진출을 출발점으로 Boutique IB 인수를 통해 섹터 전문성을 확장하고 사모자본 자문으로 영역을 넓혀 사업 포트폴리오를 다변화한 전략의 특징을 보여준다.

Baird는 선별적 인수와 합병을 통해 투자은행, 리서치, 자산관리, 자산운용 등 핵심 사업 부문의 역량과 커버리지를 확장해 온 사례를 보여준다. 즉 회사는 단순한 규모 확대보다는 사업 포트폴리오를 다각화하고 균형 잡힌 사업 구조를 강화하는 방향으로 인수 전략을 활용하였다.

이러한 Baird의 전략은 1999년 런던 소재 Granville 인수를 계기로 본격화하기 시작하였다. 이는 M&A 자문 및 PE 고객의 유럽 니즈에 대응할 수 있는 현지 거점과 인력 및 네트워크를 확보하고 국경 간 딜 수행 역량을 강화하기 위한 전략이었다. 2018년에는 거시경제 및 투자전략 리서치 회사인 Strategas Securities를 완전 자회사로 편입하였다. 이 인수는 개별 종목 리서치를 넘어 거시, 정책, 전략 분석 역량을 확보함으로써 기관투자자와의 접점을 강화하고, 궁극적으로 ECM과 DCM 딜을 위한 투자자 네트워크를 확보하는 데 목적을 두고 있었다.

자산관리 부문에서는 지역 확장과 규모 확대를 병행하는 전략이 추진되었다. 2014년에는 시애틀에 소재한 McAdams Wright Ragen 인수를 통해 약 100억 달러 규모의 고객자산을 확보하며 Pacific Northwest 지역에 진출하였고, 2018년에는 뉴욕에 소재한 M. Griffith Investment Services를 편입해 약 20억 달러의 고객자산을 추가로 확보하였다. 가장 큰 규모의 인수는 2019년 Hilliard Lyons 및 Hilliard Lyons Trust Company 편입으로, 당시 두 회사를 합산한 고객자산이 500억 달러를 상회하였다. 이후 Baird는 2021년 Hilliard Lyons Trust Company를 Baird Trust Company로 리브랜딩하며 그룹 내 통합을 공식화하였다. 이러한 자산관리 부문의 확장은 단순한 운용자산(AUM) 증가를 넘어, 기업 소유주 및 경영진과의 네트워크를 기반으로 잠재적인 IB 고객 풀을 확대하는 데에도 기여한다. 한편 Baird는 2016년 글로벌 주식운용사인 Chautauqua Capital Management를 인수하여 자산운용 역량을 강화하였다. Baird는 이를 통해 신탁 기능(Baird Trust)과 자산운용(Chautauqua)을 결합하고, IB 딜 이후 고객의 현금화된 자산을 그룹 내에서 지속적으로 관리할 수 있는 구조를 구축하였다.

3) 중소형주 및 섹터 특화 리서치

Middle Market IB는 일반적으로 중소형주 또는 특정 섹터에 집중한 리서치 서비스를 제공하는 특징을 보인다. 이하에서는 이러한 리서치 부문의 구체적인 전략과 IB 부문과의 연계성을 몇 가지 사례로 제시한다.

Raymond James의 리서치 부문은 평균 15년 이상의 경력을 가진 애널리스트를 60명 이상 두고 있으며 1,200개 이상의 북미 기업을 커버하고 있다. 이 회사는 북미 지역 전체 커버리지 기준 5위, 중소형주 커버리지 기준 3위로 시장을 선도하고 있다. 리서치 서비스는 10개 핵심 섹터 중소형주에 집중하면서도 공급망 전체를 분석하는 접근과 심층적인 섹터 전문성을 기반으로 대형주까지 포괄함으로써 섹터 내 시가총액 전반에 걸친 투자 의견을 제공하고 있다. 즉 이 회사의 리서치는 주요 공급업체부터 제조업체, 유통업체, 최종 수요자에 이르기까지 산업의 전반적인 가치사슬을 아우르는 분석이 특징이다.

Stifel의 리서치 부문은 다양한 섹터와 지역에 걸쳐 약 1,600개 종목을 커버하고 있으며, KBW와의 합병을 통해 미국 내 최고 수준의 주식 리서치 플랫폼을 구축하였다. 현재는 미국 중소형주 커버리지 부문에서 선도적 지위를 차지하고 있으며, 대형주부터 소형주까지 포괄하는 폭넓은 커버리지를 통해 투자자에게 심층적인 리서치를 제공하고 있다. 특히 Stifel은 독점 이벤트, 경영진 및 기업 현장 방문, 유통 채널 점검, 고객 및 핵심 오피니언 리더 대상 설문조사, 산업 전문가 네트워크 등 1차 정보 수집을 리서치 부문의 차별화 요소로 제시하고 있다.

Piper Sandler는 금융서비스, 소비재, 에너지, 헬스케어, 테크 등 주요 섹터를 중심으로 중소형주부터 대형주까지 900개 이상의 종목을 커버하고 있다. 특히 시가총액 50억 달러 미만 미국 중소형주 커버리지 부문에서 2위를 기록하고 있다. 또한 이 회사는 리서치, 트레이딩 및 CA를 포괄하는 기관주식 플랫폼에서도 강점을 보인다. Extel 조사에 따르면, 중소형주 유동성 공급 부문에서 바이사이드(buy-side) 기준 1위를 기록하였으며, 연간 3만회 이상의 컨퍼런스, 이벤트, NDR, 1:1 미팅 등을 개최하는 등 CA 부문도 높은 수준의 네트워크 서비스를 제공하고 있다.

헬스케어에 특화된 Leerink Partners는 주식 리서치 역시 이 섹터에 집중하고 있으며, MEDACorp 네트워크25)를 활용하여 산업 및 시장 정보에 기반한 리서치를 제공한다. MEDACorp 네트워크는 특히 바이오 및 헬스케어 산업의 임상 및 규제 환경에 대한 실무자들의 현장 정보를 보완하는 역할을 한다. 또한 CA 부문에서도 헬스케어 섹터 리서치와 업계 실무자 네트워크의 지원을 받아 연간 7,500건 이상의 로드쇼, NDR, 1:1 미팅, 컨퍼런스 등을 운영하며 투자자와 기업 간 접점을 확대하며 관계 구축을 지원하고 있다.

이 외에도 다수의 Middle Market IB는 특정 섹터와 성장 영역에 집중하며 리서치의 전문성을 추구하고 있다. William Blair는 소비재, 에너지·파워테크, 금융서비스·핀테크, 산업재, 글로벌서비스, 헬스케어, TMT 등 7개 성장 섹터와 중소형 성장주에 집중하는 섹터 특화형 리서치 부문을 운영하고 있다. Cantor Fitzgerald는 헬스케어와 테크 섹터를 중심으로 심층적인 리서치를 제공하고 있으며, Guggenheim은 소비재, 헬스케어, 미디어, 에너지 전환, 테크 섹터에 집중하고 있다. DA Davidson 또한 소비재, 산업재, 금융서비스, 테크 등 4개 섹터를 중심으로 중소형주를 커버하고 있다.

이상의 사례를 종합하면, Middle Market IB는 중소형주와 섹터에 특화된 리서치를 통해 산업 전문성과 투자자 접점을 강화하고 있다. 이들은 리서치를 단순한 투자 정보 제공에 그치지 않고, 투자자 컨퍼런스 등 CA 활동26)을 통한 기업과 투자자의 접점 확대로 자연스럽게 연결하고 있다. 리서치와 CA 활동의 관계를 분석한 몇몇 연구를 살펴보면, CA 활동이 단순한 부가 서비스가 아니라 리서치와 상호보완적으로 작동하는 기능일 수 있음을 보여주고 있다. Green et al.(2014a)는 브로커가 주최하는 투자자 컨퍼런스와 경영진 접근 기회가 애널리스트 이익예측 및 정보성, 그리고 리서치의 질을 높일 수 있음을 제시하였다. Bushee et al.(2011)은 투자자 컨퍼런스가 기업에 대한 투자자 관심과 정보환경에 의미 있는 변화를 가져오는 이벤트임을 보였다. Green et al.(2011)은 브로커리지 경쟁이 리서치뿐 아니라 경영진 접근 기회와 같은 서비스 영역으로 확장되고 있음을 보여주며, CA 활동이 브로커의 시장 지위와 거래 흐름에 실질적 영향을 미칠 수 있음을 제시한다.

다른 한편, 자본조달 과정에서 리서치와 IB 기능 간의 관계를 분석한 연구 또한 중소형 IB의 중소형주 및 섹터 특화 리서치 기능을 제시한다. Cliff & Denis(2004)는 IPO 저평가와 주관사의 사후 리서치 커버리지 간 유의한 관계가 있음을 보이고, 발행기업이 주관사의 인수 기능뿐 아니라 사후 리서치 커버리지를 중요한 서비스 요소로 고려한다는 점을 실증적으로 제시하였다. Liu & Ritter(2011)는 IPO 저평가가 all-star 애널리스트 커버리지 및 주관사의 산업 전문성과 유의하게 관련됨을 보여주었다. 특히, 이 연구는 리서치와 산업 전문성이 IPO 주관 경쟁에 있어 중요하게 작용할 수 있음을 시사한다. Bowen et al.(2008)은 주관사 소속 애널리스트의 커버리지와 이들의 전문성이 유상증자(SEO) 저평가를 완화하는 요인으로 작용함을 보였으며, 리서치가 자본조달 과정의 가격 결정과도 밀접하게 연관될 수 있음을 제시한다. 달리 생각하면, 이러한 연구 결과들은 중소형 IB의 중소형주 및 섹터 중심 리서치가 미들마켓 IB 서비스와 상당한 연계성이 있음을 뒷받침한다.

4) PE 대상 자문 및 자본조달 서비스의 확대

PE는 최근 미들마켓 M&A 시장에서 핵심적인 거래 참여자로 자리 잡고 있다. Bain & Company의 ‘Global Private Equity Report 2024’에 따르면, PE가 관여한 거래(sponsor-backed transactions)가 전체 M&A의 약 30%를 차지하는 것으로 나타났다. 이와 같이 PE를 포함한 대체투자펀드27)가 주요 M&A 자문 고객층으로 부상함에 따라, 일부 Middle Market IB는 이들을 전담하는 조직인 Financial Sponsors Coverage를 별도 운영하며 금융스폰서의 M&A 거래 수요에 특화된 서비스를 제공하고 있다.

Houlihan Lokey는 Financial Sponsors Group(FSG)을 대체투자펀드의 핵심 전담 조직으로 운영하고 있다. 이 조직은 PE 외에도 사모대출 펀드, 패밀리오피스, 국부펀드 등 다양한 투자자를 체계적으로 커버하고 있다. 구체적으로 FSG는 전 세계 8개국에 걸쳐 23명의 MD를 포함한 약 35명의 전문가로 구성되어 있고, 약 2,000개의 관계(relationships)를 관리하고 있다.

Houlihan Lokey의 FSG는 각 투자자의 전략적 우선순위, 투자 프로세스, 투자 성향에 대한 상세한 정보와 분석을 바탕으로 주요 의사결정권자에게 접근하고, 거래별로 적합한 투자자를 선별하는 기능을 중요한 차별화 요소로 삼고 있다. 또한 FSG는 전담 조직으로 운영되면서도 기업금융 섹터 팀과 긴밀하게 협업하여 160개 이상의 하위 산업 분야를 커버하는 분야 전문성과 투자자 네트워크를 결합하고 있다. 구체적으로는 섹터 팀이 발굴한 기업 매각 및 자본조달 기회에 대해 FSG가 최적의 투자자를 매칭하고, 반대로 FSG가 파악한 투자자의 관심 섹터와 투자 테마를 섹터 팀에 공유함으로써 상호 간 딜 소싱을 지원하는 선순환 구조를 구축하고 있다.

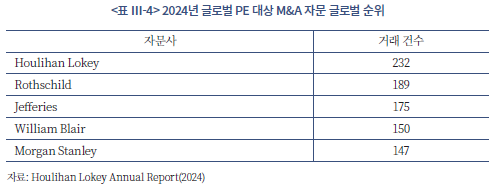

<표 Ⅲ-4>는 Houlihan Lokey가 2024년 ‘The Deal’ 기준 글로벌 PE 대상 M&A 자문 건수에서 1위를 기록했음을 보여준다. 회사 자료에 따르면 Houlihan Lokey는 2024년 스폰서 관련 M&A 자문 209건을 완료했고, 스폰서 관련 구조조정(financial restructuring) 자문도 81건 수행하였다. 또한 FSG는 Capital Solutions 및 기업금융 섹터 팀과 긴밀히 협업하며, M&A, 자금조달, 구조조정, 금융 자문을 아우르는 스폰서 서비스를 제공하고 있다. 이러한 점은 FSG가 독립적으로 존재하기보다 기업금융 기능과 긴밀히 결합될 때 스폰서 고객에 대한 종합 서비스 역량을 높일 수 있음을 보여준다.

이러한 FSC는 본 연구가 분석한 44개 Middle Market IB의 약 1/3에서 별도의 조직으로 운영되고 있다. FSC의 확산 배경으로는 수요 측면에서 PE를 비롯한 대체투자펀드의 성장과 포트폴리오 기업의 반복적인 M&A 및 자금조달 수요 증가가 있으며, 공급 측면에서는 FSC와 같은 전문화된 조직 구축을 통한 반복 거래 확보, 안정적 수익 기반 구축, 금융스폰서 네트워크 확장이라는 전략적 요인이 관련된 것으로 보인다.

최근 Middle Market IB들은 가파른 PE 시장의 성장에 이들을 대상으로 하는 PCA를 적극적으로 확대하고 있다. 글로벌 PE AUM은 2020년 상반기 4.5조 달러에서 2023년 말 5.8조 달러로 증가하였으며(Preqin), Reg D에 기반한 펀드의 자금모집 총액은 2024년 1.78조 달러로 기업 자금조달 규모의 약 5배에 달하는 것으로 나타났다. Bauguess et al.(2018)에 따르면 Reg D 기반 펀드 중 PE와 VC가 헤지펀드 대비 상대적으로 높은 성장세를 보이는 것으로 나타난다.

IB들이 PE 등이 LP 투자자를 모집하는 과정에서 중개 기능을 수행함에 따라, 펀드 자금모집 시장 또한 IB 서비스의 한 영역으로 자리 잡고 있다. 최근에는 신규 펀드 조성뿐 아니라 GP/LP-led 세컨더리 거래28), 컨티뉴에이션 펀드, NAV 파이낸싱 등 다양한 유동성 솔루션 수요가 급증하고 있다. 실제로 Jefferies의 ‘Secondary Market Review 2024’에 따르면 GP-led 세컨더리 거래 규모는 2017년 140억 달러에서 2023년 약 520억 달러로 증가하였으며, Lazard는 2024년 세컨더리 시장 전체 규모를 1,520억 달러로 추산하고 있다. 이에 따라 PE 네트워크를 보유한 Middle Market IB들은 PCA 전담 조직을 신설하거나 확대하며 이를 새로운 수익원으로 발전시키고 있다.

Piper Sandler는 PCA 부문에서 30년간 300건 이상의 자문을 수행하며 약 5,000억 달러 규모의 펀드레이징과 1,000억 달러 이상의 GP/LP-led 세컨더리 거래를 지원해 온 경험을 축적해왔다. 이 회사는 2024년 PE 자문사인 Aviditi Advisors를 인수하며 PCA 역량을 한층 강화하였다. Aviditi는 신규 펀드 자금조달, GP/LP-led 세컨더리 거래, 컨티뉴에이션 펀드 구조 설계, 공동투자 구조화 및 매칭 등 펀드 거래 전반의 유동성 솔루션에 특화된 독립 자문사이다. Aviditi 인수는 Piper Sandler가 PE 및 대체투자 GP·LP 전반을 지원하는 통합 플랫폼 구축을 강화하고 사업 범위를 확대하고 있음을 보여준다.

Houlihan Lokey 또한 2023년 Triago 인수를 통해 Private Fund Group(PFG)을 확대하며 PE 자문 역량을 강화하였다. Triago는 신규 펀드 및 직접투자 펀드레이징, GP/LP-led 세컨더리 거래, 전략적 자문에 특화된 자문사로, 이 인수로 2018년 설립한 PFG의 성장을 가속화하는 동시에 PCA 부문의 경쟁력을 강화하려는 전략을 보여준다. Raymond James 역시 2021년 5월 PCA 부문에 특화된 Cebile Capital을 인수하며 투자은행 부문 내 PE 관련 자금조달 서비스 영역을 강화하고 확장하였다.

William Blair는 2022년 PCA 조직을 신설하며 PE 관련 자본조달 자문 서비스를 본격적으로 제공하기 시작하였다. PCA 신설과 함께 세컨더리 자문 분야에서 풍부한 업계 경험을 보유한 Mike Custar를 영입하여 전문성을 강화하였다. Lincoln International 역시 2022년 Private Fund Advisory(PFA)를 출범시키며 PE 대상 자본조달 및 맞춤형 사모자본 자문 서비스를 제공하기 시작하였다. 이 과정에서 UBS의 Private Equity 그룹 자문팀을 이끌었던 Steve Carre와 Dan Posternak을 영입하여 조직의 시장 신뢰도를 빠르게 구축하였다.

요컨대, Middle Market IB의 PCA 조직 확대와 서비스 진출은 PE를 비롯한 대체투자펀드의 성장과 함께 자금조달, 유동성 관리, 포트폴리오 재편 등 사모자본 자문 수요가 증가하는 흐름과 맞물려 나타나고 있다. 이는 Middle Market IB가 금융 스폰서와의 관계를 기반으로 자문 영역을 확장하고 있음을 보여준다.

5) 자금조달 기능의 고도화: 레버리지드 금융과 사모대출

일부 Middle Market IB는 자금조달 관련 금융 솔루션을 한층 고도화하고 있다. 즉 IB의 중개기능이 ECM과 DCM을 넘어 레버리지드 금융(Leveraged Finance), 프라이빗 크레딧(Private Credit) 등 다양한 자금조달 수단으로 확대되는 추세이다. 이는 금융 스폰서 딜 확대에 따른 자금조달 수요 증가, 비은행 부문의 자금 공급 확대, 은행 규제 강화, 금융상품 혁신 등 사모 자본조달 시장 환경 변화에 따른 측면이 크다. 동시에 이러한 자금조달 서비스가 IB 고객과의 관계를 강화하고 딜 실행력을 높이는 전략적 자산으로 활용될 수 있다는 점이 작용한 것으로 보인다. 이하에서는 주요 IB 사례를 통해 이러한 전략이 실제로 어떻게 구현되고 있는지 살펴본다.

Jefferies는 2004년 생명보험사 MassMutual과 합작으로 설립한 Jefferies Finance(JFIN)를 통해 레버리지드 금융 주선과 사모대출 플랫폼을 운영하고 있다. 레버리지드 금융 주선은 투자은행 부서에서 발굴한 기업 차주를 대상으로 선순위 담보 대출을 구조화한 뒤 이를 제3자 투자자에게 신디케이트하는 방식이다. 이를 통해 PE 스폰서 중심의 M&A 딜에 신속한 금융 솔루션을 제공하며 딜 성사율을 높인다. JFIN의 신디케이트 금융주선 규모는 2021년의 450억 달러에서 2024년 660억 달러로 크게 증가하였다.

JFIN의 자산운용 부문인 Jefferies Credit Partners는 혼합 펀드, 단일투자자형 펀드(funds-of-one), 별도관리계좌, BDC, CLO, 자기자본 기반 레버리지 투자 펀드(levered balance sheet fund) 등 다양한 구조를 통해 제3자 및 자체 자본을 운용하는 다중전략 대출 플랫폼이다. 신디케이트론 투자는 Apex Credit Partners를 통해 운용되며, 직접대출은 주로 Jefferies를 통해 거래 기회가 발굴된다. 이러한 사모대출 플랫폼은 최근 4년간 제3자 자본조달이 연평균 70% 이상 증가하는 등 빠른 성장세를 보이고 있다.

Raymond James는 2024년 Eldridge Industries와 합작하여 Raymond James Private Credit JV를 설립하며, PE 포트폴리오 기업을 대상으로 하는 사모대출 제공 역량을 본격적으로 확대하였다. 합작투자 구조는 Raymond James의 M&A 자문 네트워크와 Eldridge가 운용하는 약 800억 달러의 자산을 결합한 형태로, 보수적인 경영 원칙을 유지하면서도 자본 투입에 따른 위험을 파트너와 분담하는 체계를 구축한 것에서 의미가 있다.

이와 함께 Raymond James는 업계 경험이 풍부한 Omer Masood를 영입해 사모대출 부문을 총괄하도록 하였다. 또한 Jim Bunn 사장은 2024년 연차보고서에서 자사가 자문하는 M&A 거래의 상당수가 PE가 거래의 한쪽 또는 양쪽에 참여하는 구조임을 강조하며 자문 기능에 더해 직접적인 자본 솔루션을 결합할 수 있다는 점이 당사의 차별화 요소라고 강조하였다. 결국 이 전략은 M&A 자문 역량과 사모대출을 포함한 자본 제공 기능을 통합함으로써 거래 성사 가능성을 높이고 핵심 고객층인 PE와의 관계를 더 공고히 하려는 전략적 접근일 수 있다.

Guggenheim Investments는 글로벌 자산운용사로, 사모 크레딧 시장 환경 변화에 대응해 자본 약정과 차입을 결합한 자금조달 구조를 활용하고 있다. 2024년 6월 약 12억 달러 규모의 레버리지를 활용한 사모대출 투자기구(levered private credit vehicle)를 조성하였는데, 이 기구는 투자자 자본과 금융기관 차입을 결합한 형태로 제한된 자기자본으로 투자 규모를 확대하는 데 목적이 있다. 이어 2025년 1월에는 약 4억 달러 규모의 프라이빗 데트 투자기구(private debt vehicle)를 추가로 조성하였다. 이 거래는 차입을 통해 운용 재원을 확대하는 구조로, 기존 보유 대출의 일부를 활용하는 방식이 병행된 것이 특징이다. 두 거래 모두에서 Guggenheim의 투자은행 부문은 투자자를 모집하는 주선기관(placement agent)으로 참여하였다. 이러한 사례는 사모대출 운용에 있어 자산운용사와 투자은행이 결합된 구조를 보여주며, 특히 투자은행이 자금조달 실행과 투자자 연결을 담당하는 핵심 파트너로 기능할 수 있음을 시사한다.

Imperial Capital은 전통적인 대출기관뿐 아니라 직접대출, 클럽딜 등 다양한 기관을 대상으로 포트폴리오 내 비유동자산의 유동성 확보를 지원하는 ‘Private Credit Liquidity Services’를 제공하고 있다. 사모 및 직접 대출 시장이 확대되면서 재융자, M&A 매각, 만기 상환 등 기존의 전통적인 출구 전략의 한계와 불확실성이 증가하는 상황에 대응하여, Imperial Capital은 비유동 대출 및 증권을 실제로 처분하거나 현금화할 수 있는 유동화 방안을 제시한다. 특히 회사는 3,000개 이상의 자산운용사와 구축한 네트워크, 비유동 증권 및 대출 자산에 대한 전문성을 갖춘 애널리스트와 딜 클로징 전문가 조직을 차별화된 경쟁력으로 내세우고 있다.

이상의 사례를 종합하면, 사모대출 시장의 확대와 자금조달 환경 변화에 대응하여 일부 Middle Market IB는 전통적인 자문 기능을 넘어 자금조달 구조 설계와 투자자 연결 기능을 결합하는 방향으로 서비스를 확대하고 있다. 이러한 전략은 거래 실행력을 높이고 핵심 고객인 PE 및 기관투자자와의 관계 강화에 기여하고 있는 것으로 보인다.

6) 머천트뱅킹: 자기자본 투자 및 투자 플랫폼 전략

머천트뱅킹 기능을 갖춘 Middle Market IB는 자문 중심의 비즈니스를 넘어 투자 성과 기반의 수익 창출과 동시에 차별화된 장기 고객 관계를 구축하는 특징을 보인다. 이러한 IB는 자체 자본 또는 계열 운용사를 통해 특정 산업과 고객군에 선별적으로 투자하며, IB 부문에서 축적한 산업 전문성과 리서치 역량, 투자자 네트워크를 직접투자로 연결하는 전략을 취하고 있다. 이하에서는 Piper Sandler, Baird, Stephens의 사례를 중심으로 머천트뱅킹이 사업 포트폴리오 확장과 경쟁력 강화에 어떻게 활용되고 있는지 살펴본다.

Piper Sandler의 머천트뱅킹 부문인 Piper Sandler Merchant Banking(PSMB)는 성장의 전환점에 있는 검증된 비상장기업과 경영진에 투자하여 성장을 가속화하는 투자 플랫폼이다. PSMB는 자사 리서치와 IB 부서가 전문성을 보유한 섹터를 중심으로 높은 성장 잠재력을 가진 기업에 투자하는데, 헬스케어, 테크, 소비재, 테크 기반 비즈니스 서비스가 주요한 투자 분야이다. 특히 확고한 고객 기반을 갖춘 상업화 단계의 기업 가운데, 높은 매출총이익률과 운영 레버리지를 보유한 고성장 기업에 투자 초점을 맞추고 있으며, 지분 및 지분연계 증권 투자, 자본 재조정, 2차 주식 매입, 지배권 변경 거래 등 다양한 방식으로 투자를 수행한다.

PSMB는 Piper Sandler가 보유한 광범위한 네트워크와 리서치 역량을 핵심 경쟁력으로 활용한다. Piper Sandler는 미국과 유럽, 아시아 전반의 8개 산업 분야에서 활동하는 400명 이상의 IB 인력 네트워크를 통해 성장기업, 핵심 경영진, PE 및 업계 주요 참여자들과 긴밀한 관계를 구축하고 있다. 또한 투자 기회 발굴 및 실사 과정에서는 100명 이상의 주식 리서치 애널리스트가 제공하는 기업 및 산업에 대한 심층 분석을 활용한다.29) 이러한 구조는 IB 부문에서 축적된 산업 전문성과 고객 네트워크를 투자 기회로 전환함으로써, 자문 서비스를 보완하고 수익 기반을 확보하려는 전략으로 보인다.

Baird는 그룹의 사모투자 부문인 Baird Capital을 통해 VC와 글로벌 PE 투자를 수행하고 있다. Baird Capital의 경쟁력은 자체 운용 역량에 더해 그룹이 보유한 산업 전문성과 인력, 네트워크를 투자에 활용할 수 있다는 점에 있다. Piper Sandler와 마찬가지로 Baird Capital은 투자 범위를 Baird의 IB와 리서치 주력 섹터인 B2B Technology & Services로 정하고 축적된 산업 이해와 네트워크를 바탕으로 특정 하위 섹터에 선택과 집중하는 전략을 취하고 있다. 회사는 또한 미국, 영국 및 아시아 전역의 글로벌 운영 자원을 활용하여 벤처기업 및 로어 미들마켓 기업의 성장을 지원한다는 점을 차별화 요소로 강조하고 있다.

Stephens는 가족 소유의 금융회사로 이러한 정체성을 바탕으로 가족 소유 기업과 패밀리오피스를 대상으로 한 자문 기능을 별도로 운영하고 있다. 투자은행 부문 내 Family Office Advisory는 패밀리 오피스와 그들이 투자한 기업을 대상으로 M&A, 자금조달, 공동투자 기회 발굴, IPO, 부채 자문 등을 제공하며, Private Company Advisory는 비상장기업을 대상으로 M&A 자문, 자금조달, 부채 자문, 다세대 유동성 솔루션 등을 지원한다. 한편 Stephens는 Stephens 가문의 자본을 운용하는 사모투자 플랫폼인 Stephens Private Capital을 통해 미들마켓 기업과 장기 투자 파트너십을 구축하며 이들의 지속적인 성장과 가치 제고를 지원하고 있으며, 현재는 약 50개 내외의 포트폴리오 기업을 보유하고 있다. 이러한 구조는 Stephens가 가족 소유 기업 및 패밀리오피스 고객에 대한 자문과 private capital 기능의 병행을 통해 자신의 정체성에 기반한 차별화된 서비스를 추구하고 있음을 의미한다.

7) 기타 경쟁 전략 서비스 및 특화 전략

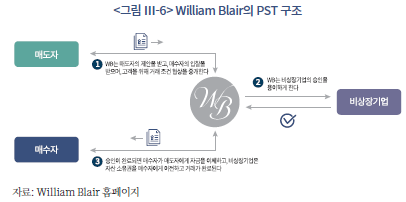

William Blair의 Private Shares Trading(PST)은 VC-backed 비상장 주식을 대상으로 매도자와 매수자 양측을 연결하여 가격 협상에서부터 소유권 이전까지 세컨더리 거래 전 과정을 원스톱으로 지원하는 중개 서비스이다. PST는 주로 시리즈 C 이후 단계에 있는 기업가치 5억 달러 이상인 비상장주식 즉 우량 비상장기업에 유동성을 제공하는 데 초점을 두고 있다.

<그림 Ⅲ-6>은 PST의 역할을 도식화한 것으로, William Blair가 매도자와 매수자 사이에서 거래 조건을 조율하는 동시에 비상장기업 거래 승인 절차를 병행하여 진행하고, 승인 완료 이후 대금 지급과 소유권 이전까지 일괄적으로 수행하는 구조를 보여준다. 즉, 단순히 거래를 위한 매칭을 넘어 비상장기업의 승인 과정과 절차적 리스크를 관리한다는 점이 서비스의 핵심 경쟁력으로 제시된다.

PST는 매도 측면에서 직원, 엔젤투자자, 초기 VC 및 세컨더리 펀드 등 장기 보유자의 유동성 수요를 대상으로 하며, 매수 측면에서는 VC, 세컨더리 펀드, 크로스오버 투자자, 헤지펀드, 연기금, 패밀리오피스, 보험사 등 비상장 우량기업에 대한 투자 수요를 겨냥한다. 특히 PST의 역할은 IPO나 M&A를 통한 출구가 지연되거나 시장 변동성이 확대되는 국면에서 더 두드러지는데, 이는 초기 투자자의 유동성 수요가 누적되는 동시에 기관투자자의 상장 전 우량기업에 대한 투자 수요도 함께 증가하기 때문이다.

William Blair의 차별화 전략은 크게 세 가지로 제시되고 있다. 첫째, PST는 비밀 유지를 최우선으로 한다. 이는 비거래 사실의 노출이 가격과 이해관계, 평판에 영향을 미칠 수 있는 비상장주식의 특성 때문이다. 이에 따라 정보 노출을 최소화하는 가운데 거래를 설계하고 실행하는 방식을 채택하고 있다. 둘째, 실행 전문성이다. 기업별 거래 제약과 승인 절차를 체계적으로 관리하여 거래 리스크를 최소화하며, 상장 및 비상장기업을 아우르는 리서치를 기반으로 기업, 산업, 시장 수급에 대한 종합적 정보를 제공한다. 셋째, 광범위한 시장 접근성이다. 브로커딜러, ATS 등 다양한 유통 채널과 외부 데이터를 활용하여 가격 발견 기능을 극대화한다. 이러한 기반에서 PST는 단순한 거래 성사보다 정교한 협상과 절차 완결성을 중시하는 High-touch 방식으로 운영되며, 높은 수준의 비밀 유지와 거래 확실성을 요구하는 고객에 맞춘 서비스를 제공하고 있다.

Piper Sandler의 Corporate & Venture Services 부문은 경영진, 창업자, VC, PE, 고액 자산가 및 패밀리오피스를 대상으로, 거래 집행 중심의 트레이딩 및 규제 기반 거래를 지원하는 서비스를 제공한다. 핵심 팀은 SEC 규정에 대한 깊은 이해를 바탕으로 제한주(restricted stock) 거래 전 과정을 실행하고 지원하는 데 강점을 가지며, 자사의 기관 S&T 플랫폼을 기반으로 거래를 수행한다.

주요 서비스는 네 가지로 구분된다. 첫째, VC, PE 및 패밀리오피스를 대상으로 제한주 및 Rule 144 매도30), 블록 거래, 투자설명서에 기반한 기존 주주의 2차 매각(prospectus resales), affiliate 10b5-1 계획 수립과 규제 가이던스31) 제공을 지원한다. 둘째, 기업과 임원 대상의 서비스는 10b5-1 계획 및 Rule 144 매도, 현금지출 없는 옵션 행사32), 양도제한조건부 주식(RSU) 관리(sell-to-cover 거래), 우선배정 프로그램, 기업 현금관리 등을 지원한다. 셋째, 자사주 매입 서비스는 세이프 하버 규제 가이던스 제공과 함께 10b5-1 기반 자사주 매입 자문 및 장내 집행, 블록 거래를 포함한다. 넷째, 비상장 증권 거래 서비스는 비상장 주식의 세컨더리 유동성 확보를 위한 거래 전 과정의 가이던스를 제공하며, 기관투자자 네트워크를 활용한 매수자 연결, 공개매수 및 자본구조 자문을 통한 거래 구조화와 지분 이전 절차를 지원한다.

Oppenheimer의 CA 서비스는 발행기업과 기관투자자 간의 정보 교류와 네트워킹 기능을 통해 리서치, 기관영업 및 트레이딩, ECM 서비스를 연계한다. Oppenheimer는 연례 컨퍼런스를 포함하여 매년 약 3,000건 이상의 기업과 투자자 간 미팅을 주선하고 있으며, Deal Roadshows(DR), Non-Deal Roadshows(NDR), 플래그십 및 테마형 컨퍼런스, 기업 현장 방문, 산업 클러스터 버스 투어 등 다양한 형식의 이벤트를 운영하고 있다. 또한 회사는 자사 CA의 주요 강점으로 기업 맞춤형 일정 설계, 리서치 및 섹터 트레이딩 기반의 시장 동향 분석, 투자자 및 주주 구성에 관한 분석 역량을 제시한다. 이는 CA가 기업의 투자자 접점 관리, 리서치 기반 정보 전달, 주주 구성 관리 기능을 중심으로 운영되고 있음을 의미한다.

이러한 CA는 기업과 기관투자자 간 직접적인 소통을 촉진하는 기능을 수행하며, 이를 통해 기업은 주요 기관투자자에게 사업 내용과 성장 전략을 더 효과적으로 전달할 수 있다. 동시에 자본시장 내에서 투자 검토 대상 기업으로서의 인지도와 접근성을 높이고 투자자 기반 확대와 유동성 개선을 지원하는 수단으로 활용될 수 있다. 또한 ECM 등 자본시장 업무와 상호보완적으로 작동할 수 있다. 기업과 기관투자자 간의 지속적인 접점 형성과 정보 교류는 자본조달 과정에서 잠재 투자 수요와 시장 반응을 파악하는 데 유용한 참고 정보가 될 수 있으며, 동시에 투자자 네트워크를 확장하고 유지하는 기반으로 활용될 수 있다.

H. C. Wainwright는 주식 리서치, S&T, CA, 자금조달을 연결한 IB 업무를 핵심 서비스로 운영하고 있다. 투자은행 부문은 주식 공모, 채권 발행, 파생상품 관련 자문, 구조 설계 및 실행 등 자본시장 거래 전반에 걸친 서비스를 제공하고 있으나, 회사는 특히 PIPE 및 RD 시장에서 높은 시장점유율과 거래 수행 경험을 강조하고 있다.33) H. C. Wainwright는 Sagient Research Systems를 인용하여 1998년 이후 누적 PIPE 및 RD 거래를 기준으로 1위의 사모 발행 주선자(placement agent)로 선정되었음을 밝히고 있다. 리서치 부문은 다양한 산업을 커버하고 있으나, 임상 단계별로 반복적인 자금조달 수요가 발생하는 헬스케어 및 성장기업의 비중이 상대적으로 높은 것이 특징이다. 회사는 이러한 리서치 역량을 기반으로 CA 활동과 블록 거래 및 유동성을 제공하는 S&T를 연계하고 바이오 및 성장기업의 반복적인 주식 자금조달에 집중하는 사업모델을 구축하고 있다. 이는 바이오 및 헬스케어 등의 특정한 산업의 자금조달 구조와 수요 특성을 반영한 특화 전략으로 보인다.

2. Boutique IB의 경쟁 전략

가. Boutique IB의 유형별 구조와 특성

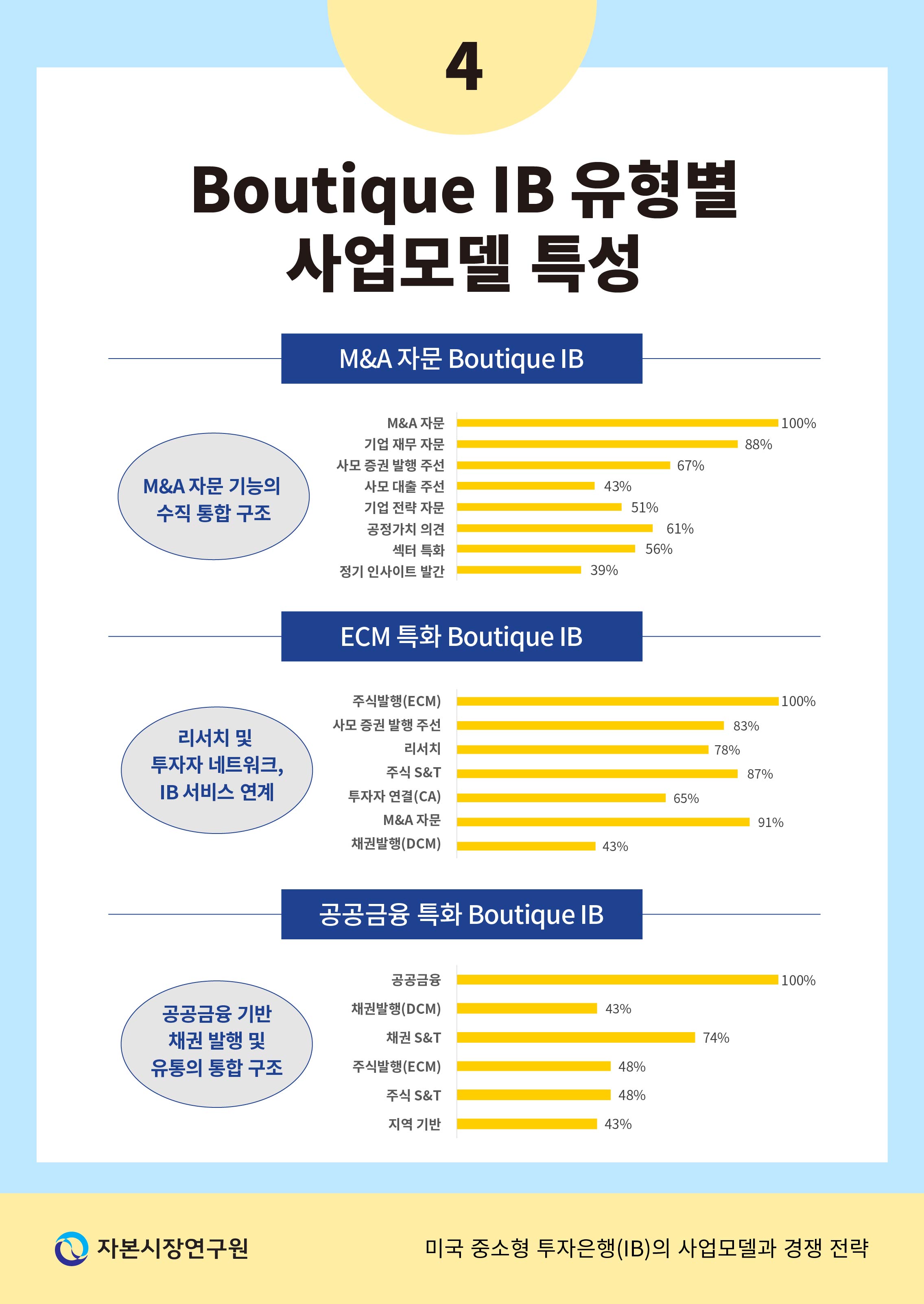

Boutique IB는 Middle Market IB와 마찬가지로 전문 서비스 영역에 따라 M&A 자문, ECM, 공공금융 특화 Boutique IB로 구분된다. 다만 Boutique IB는 일반적으로 조직 규모가 작아 풀서비스 영업보다는 특정 IB 부문에 특화하는 경향이 크다. 본 연구에서는 Full-Service Boutique IB는 별도의 유형으로 구분하지 않고 있으며, M&A 자문 Boutique IB 72개사, ECM 특화 Boutique IB 23개사, 공공금융 특화 Boutique IB 23개사를 분석한다.

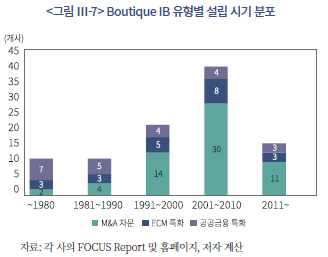

<그림 Ⅲ-7>은 Boutique IB 유형별로 설립 시기를 보여준다. 1980년대에는 공공금융 특화 Boutique IB 중심으로 설립이 가장 활발하였다. M&A 자문 Boutique IB나 ECM 특화 Boutique IB의 경우 이 시기에 상대적으로 설립이 미미하였는데, 이는 당시 이러한 유형의 Boutique IB가 진입하여 수익을 낼 수 있는 시장 여건이 충분하지 않았음을 의미한다. 한편 1990년대 중반 들어 이들 Boutique IB가 빠르게 증가하기 시작하였는데, 이는 기술주 중심의 자본시장 성장과 이들의 자금조달과 M&A 시장 확대, 그리고 전문화된 자문 서비스 수요 증가에 따른 결과로 보인다.34)

2000년대에는 ECM 특화 Boutique IB의 설립이 더욱 활발해진 가운데, M&A 자문 Boutique IB를 중심으로 신규 진입이 가파르게 증가하였다. 이는 IT 버블 이후 구조조정이 본격화되는 가운데, PE의 성장과 LBO 확대가 거래 수요를 증가시킨 결과로 보인다. 또한 대형 IB 출신 시니어 M&A 자문 인력의 창업과 Boutique IB로의 이동이 활발해진 점도 이러한 흐름을 강화한 요인으로 보인다.35) 한편 동 시기 특정 산업 및 성장기업을 중심으로 자금조달 수요가 확대되면서 리서치 커버리지와 투자자 네트워크를 강점으로 하는 ECM 특화 Boutique의 설립도 증가한 것으로 보인다. 공공금융 특화 Boutique IB의 설립은 2000년대 후반에 증가하였는데, 이는 이 시기에 지방채 발행 및 차환 수요 증가, 2008년 전후 부각된 단기변동금리 조달구조의 설계 및 리스크 관리 중요성, Dodd-Frank 이후 지방채 자문 관련 규제 강화 등에 기인한 것으로 평가된다.36)

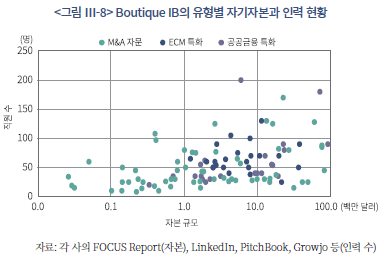

<그림 Ⅲ-8>은 Boutique IB의 유형별 자기자본과 인력 현황을 보여준다. M&A 자문 Boutique IB의 경우, 100만 달러 이하의 소규모 자기자본과 인력 규모가 50명 미만인 IB가 상당수 있지만, 1,000만 달러 이상의 자기자본과 100명 이상을 보유한 IB도 있다. 그러나 M&A 자문 Boutique IB는 ECM이나 공공금융 특화 Boutique IB에 비해 인력 수가 대체로 적은 편이다. 실제로 M&A 자문 Boutique IB는 시니어 뱅커를 중심으로 한 소수 정예 인력으로 조직을 구성하는 경향이 있다. 이는 연간 수행하는 M&A 거래 건수가 상대적으로 제한적이고 M&A 자문 서비스가 높은 전문성을 요구하기 때문으로 볼 수 있다. 이러한 조직 구조는 거래 빈도가 낮은 고부가가치 M&A 자문 시장에서 운영 비용을 통제하면서도 고품질의 서비스를 제공하는 데 적합한 방식으로 이해된다.

ECM 특화 Boutique IB는 1,000만 달러 내외의 자기자본과 50~100명 수준의 인력 규모에서 분포하고 있다. 이는 M&A 자문 Boutique IB에 비해 인력뿐 아니라 자기자본 규모에서 큰 편인데, IPO 및 Follow-on 등 주식 발행 관련 서비스가 일정 수준 이상의 위험 인수 능력이 요구되기 때문이다. 다만, ECM 특화 Boutique IB의 자기자본 규모는 국내 증권사와 비교하면 여전히 크게 작은 편인데, 이는 대규모 인수 리스크를 부담하는 Bookrunner 역할보다는 자본 부담이 상대적으로 낮은 Co-manager 중심으로 ECM 시장에 참가하기 때문이다. 한편 공공금융 특화 Boutique IB는 인력 규모에 비해 자기자본이 큰 경향을 보인다. 이는 공공금융 업무의 특성상 일정 수준 이상의 자본력이 요구되기 때문이다. 이 가운데 일부 IB는 약 300만 달러 미만의 자본과 50명 미만의 인력을 보유한 소규모 조직이었는데, 이 경우 특정 공공금융 자문이나 제한된 업무에 집중하는 특징을 보인다.

나. M&A 자문 Boutique IB의 경쟁 전략

1) M&A 자문 Boutique IB의 세부 업무 특징

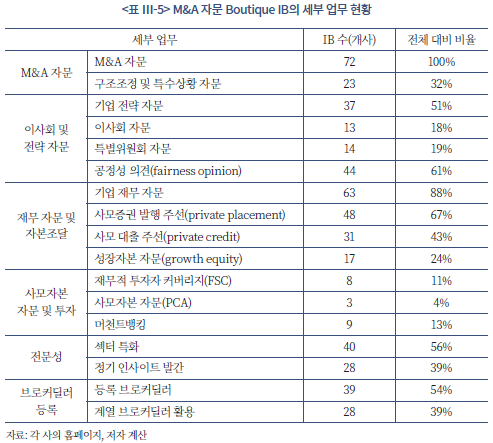

M&A 자문 Boutique IB는 일반적으로 M&A 자문을 중심으로 전략 자문, 재무 자문, 그리고 자본조달 관련 서비스를 제공한다. 자본조달 서비스 과정에서 증권 관련 업무를 일부 수행하지만, 핵심 사업은 자문 서비스에 있다. 이러한 사업구조의 특성은 브로커리지 등록 여부와 업무 분담 구조에서 확인할 수 있다. 분석 대상 72개 M&A 자문 Boutique IB 중 브로커딜러로 등록된 비중은 54%에 불과하였으며, 39%는 브로커딜러를 계열사로 두고 증권 업무를 위탁하고 있었다. 이는 증권 업무와 관련된 법적인 리스크와 규제 부담은 계열사가 담당하고, M&A 자문 Boutique IB는 전문 인력 중심으로 자문에 집중하는 사업 전략을 채택하고 있음을 시사한다.

M&A 자문 Boutique IB는 셀사이드 및 바이사이드 M&A를 중심으로 카브아웃(사업부 분리 및 매각), 자본구조 및 지분구조 재편 등 다양한 거래에 대한 자문을 제공한다. 다만 구조조정 및 특수상황(special situations, 부실기업, 재무구조조정 및 관련 거래) 자문은 이해관계 조정, 법률·재무 구조 설계, 채권자 협상 등 높은 수준의 전문성이 요구되기 때문에, 이를 수행하는 Boutique IB는 32%에 그친다. 한편 일부 Boutique IB는 이해상충 가능성을 최소화하기 위한 전략의 일환으로 셀사이드 M&A 자문에 특화하는 모습도 보인다.

전략 자문에 있어서는 공정성 의견(61%)과 기업 전략 자문(51%)을 제공하는 IB의 비중이 상대적으로 높게 나타났다. 특히 공정성 의견은 자문기관의 독립성이 중요한 서비스로, Boutique IB는 이러한 독립성을 핵심 경쟁력으로 활용하고 있다. 본 연구에서는 기업 전략 자문의 범위를 기업의 장기 전략 수립, 포트폴리오 재편, 성장 옵션 평가뿐 아니라, 산업의 특성을 반영한 전략 컨설팅까지 포함하였다. 반면 특별위원회 및 이사회 자문은 지배구조 이슈가 복잡하거나 이사회 차원의 의사결정이 요구되는 상황에서 제공되는 서비스로, 이러한 자문의 제공 비중은 각각 19%와 18% 수준에 있다.

M&A 자문 Boutique IB의 대부분은 재무 자문(91%)을 제공하며, 이와 함께 사모 증권 발행 주선(67%), 사모 대출 주선(43%), 성장자본 자문(24%) 등 다양한 자금조달 서비스를 제공하고 있다. 특히 사모 증권 발행 주선과 사모 대출 주선 비중이 상대적으로 높은 점은, M&A 자문 Boutique IB가 공모시장 접근이 제한적인 중소기업이나 미들마켓 비상장기업의 자금조달 수요를 주로 담당하고 있음을 보여준다.

분석 대상 72개 Boutique IB 중 FSC 및 PCA 조직을 보유한 비중은 각각 11%와 4%로, PE 관련 서비스를 제공하는 IB는 소수에 불과하였다. 두 서비스는 PE 주도의 M&A 거래 증가와 이들의 자본 재조달 수요 증가로 부상하고 있는 영역이다. 다만 글로벌 LP 네트워크와 세컨더리 시장에 대한 높은 전문성이 요구되기 때문에, 현재는 Boutique IB보다 Middle Market IB 또는 Elite Boutique IB를 중심으로 더 확대되고 있는 모습이다. 13%의 M&A 자문 Boutique IB가 머천트뱅킹 비즈니스 모델을 가지고 있으며, 이들은 M&A 자문 과정에서 축적한 거래 발굴 및 분석 역량을 바탕으로 공동투자, 지분투자, 클럽딜 등에 참여하고 있다.

M&A 자문 Boutique IB는 정기 인사이트 발간, 평판이 높은 시니어 인력 확보 등을 통해 전문성과 네트워크를 기반으로 한 딜 소싱 전략을 전개하고 있다. M&A 자문 Boutique IB의 39%가 발간하는 정기 인사이트는 자체 산업 전문성을 시장에 알리고 산업 트렌드 분석 자료를 공유하는 수단으로 활용되고, 이를 통해 고객 신뢰를 구축하고 잠재적인 M&A 거래 기회를 발굴하는 영업 활동으로 기능한다. 이 외에도 시니어 뱅커의 M&A 수행 경험과 트랙레코드를 적극적으로 제시하여 M&A 자문 역량을 강조하는 사례도 적지 않게 확인하였다.

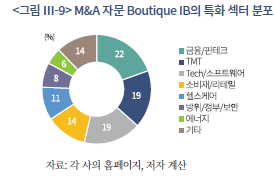

M&A 자문 Boutique IB는 소수 정예 인력으로 운영되고 있어 전문성 강화를 위해 산업에 특화하는 경향이 높다. M&A 자문 Boutique IB의 특화 섹터를 분석한 결과, 금융/핀테크(22%), 테크/소프트웨어(19%), TMT(19%), 소비재/리테일(14%), 헬스케어(11%) 순으로 비중이 높게 나타났다. 이는 디지털 전환, 핀테크, 클라우드 및 SaaS, 바이오 등 테크 기반 산업을 중심으로 산업 재편과 M&A 활동이 활발해지면서 전문성이 요구되는 자문 수요도 증가했기 때문으로 보인다. 소비재/리테일 부문도 비교적 높은 비중을 차지하였는데, 이는 프랜차이즈 중심의 소규모 창업자 및 가족 소유 기업이 많은 산업구조와 PE의 애드온 인수 수요가 지속적으로 발생하는 특성과 관련된 것으로 판단된다.

상당수의 M&A 자문 Boutique IB가 소수 섹터에 집중하는 이유는 딜 소싱의 효율성 제고, 산업 전문성 축적, 네트워크 효과 극대화 등에 기인한다. 즉 섹터 특화 Boutique IB는 산업 내 매수자 및 매도자 네트워크, PE 스폰서별 투자 성향, 잠재 매각기업, 기술 및 규제 이슈 등에 대한 이해를 축적하기에 유리하다. 또한 동일 산업 내 다수의 거래를 통한 트랙레코드와 평판을 축적할 수 있는 장점이 있다.

2) M&A 자문 Boutique IB의 경쟁 전략 사례

M&A 자문 Boutique IB는 대체로 소수 정예 조직으로 운영되며 창업자가 대형 IB에서 수십 년간 전문성과 경험을 축적한 시니어 뱅커인 경우가 많다. 또한 업계에서 높은 평판과 네트워크를 보유한 전문 인력을 핵심 경쟁력으로 활용하고 있다. 이러한 특성은 단순한 인력의 차이를 넘어, 섹터 특화, 딜 소싱 방식과 고객 확보, 서비스 전략에서 차별화된 모습으로 나타난다. 이하에서는 대표적인 Boutique IB 사례를 통해 시니어 인력 기반 전문성, 섹터 특화, 네트워크 구축, 기술 활용 등 주요 경쟁 전략을 구체적으로 살펴본다.

GLC Advisors & Co.는 CSFB, DLJ, Morgan Stanley 등 대형 IB 출신의 구조조정 전문가들이 설립한 Boutique IB로, 톰슨 로이터 선정 글로벌 구조조정 자문사 상위 10위권에 지속적으로 랭크하고 있다. 회사는 채권 및 우선주를 포함해 약 4,500억 달러 규모, 250건 이상의 구조조정 거래를 자문한 트랙레코드를 제시하고 있다.

MTS Health Partners는 헬스케어 및 생명과학 분야에 특화된 M&A 자문 Boutique IB로 창립 파트너 Curtis Lane이 이 분야 M&A 자문에서 40년 이상 경력을 보유하고 있다. 또한 2008년에는 Bank of America Securities 헬스케어 그룹 출신의 Weisenfeld를 파트너로 영입하여 생명과학과 의료기기 분야의 커버리지를 강화하였다.

항공우주와 방산 섹터에 특화된 Alderman & Company는 시니어 뱅커들의 거래 경험을 전면에 내세워 전문성과 역량을 강조하고 있으며, 소프트웨어, 미디어, 데이터 분야에 특화된 Berkery Noyes는 정보산업 내 특정 버티컬 시장에서 축적한 거래 경험과 산업 이해를 핵심 경쟁력으로 제시하고 있다. 이들과 유사하게 Cascadia Capital, Intrepid, CDX Advisors 등 다수의 Boutique IB는 대형 IB 출신 시니어의 경력과 섹터 커버리지 경험을 기반으로 고객 신뢰를 확보하고 이를 바탕으로 딜 소싱 역량을 강화하고 있다.

M&A 자문 Boutique IB는 시니어 뱅커에 기반한 경쟁 전략과 함께 섹터 특화 전략으로 산업 전문성과 경쟁력을 강화하고 있다.

North Point Mergers & Acquisitions는 소비재 부문에 특화된 M&A 자문 Boutique IB로, 특히 레스토랑과 프랜차이즈 영역에 서비스를 집중하고 있다. 2004년 설립 이후 350건 이상의 거래를 수행했으며, 누적 거래 규모는 1,000억 달러를 상회한다. 또한 회사는 홈페이지를 통해 레스토랑 M&A 자문에서 50% 이상의 시장점유율을 차지하고 있다고 밝히고 있다. 회사는 주요 PE와의 장기 관계 및 다수의 거래 실적을 강점으로 제시하고 있고, 이를 바탕으로 레스토랑 및 프랜차이즈 분야에서 반복가능한 거래 구조를 구축하며 전문성과 시장 평판을 강화해 온 것으로 보인다.

AGC Partners는 소프트웨어 및 테크 섹터에 특화된 M&A 자문 Boutique IB로, 범용 소프트웨어 플랫폼과 특정 테크 분야에 특화된 솔루션 전반에 걸친 전문성을 강조하고 있다. 주요 자문 대상은 기업가치 5,000만 달러에서 10억 달러 수준의 고성장 테크기업이다.

AGC Partners의 경쟁 전략은 테크 섹터에 대한 깊은 산업 전문성을 바탕으로, 시니어 파트너가 직접 주도하는 밀착형 자문과 전략적 투자자 및 PE 네트워크를 결합해 거래 상대방을 발굴하고 딜 성사 가능성을 높이는 데 있다. 이는 고성장 테크기업을 대상으로 복잡한 거래를 정교하게 실행하고, 높은 가치평가와 적합한 거래 상대방을 동시에 확보하려는 사업 전략으로 이해할 수 있다.

AGC 사례에서 주목할 점은 대규모 네트워킹 컨퍼런스를 직접 운영한다는 데 있다. AGC는 연례행사인 Boston Technology Growth Conference를 통해 다수의 소프트웨어 기업과 테크 분야 PE 및 전략적 투자자를 연결하고 있다. 또한 2025년 Austin Software Summit에서는 기업 CEO, 테크 구매자, 성장자본 전문가 등 350명 이상의 참석자를 유치했다고 밝히고 있다. 이러한 컨퍼런스는 CEO, 전략적 투자자, PE 및 VC 투자자 간 네트워킹을 지원하고 있으며, 이를 통해 업계와의 관계 형성과 잠재적 거래 기회 발굴을 위한 접점을 확대하고 있다.

Broadhaven Capital Partners는 금융서비스 및 핀테크 섹터에 특화된 M&A 자문 Boutique IB로, M&A 자문, 자산 매각, 사모 자본조달, 전략 자문을 제공한다. 동시에, 회사는 초기 단계 벤처투자 플랫폼인 Broadhaven Ventures를 운영하는 머천트뱅킹 모델을 운영하고 있다. 이 회사는 공식적으로 이해상충이 없는 독립적인 자문을 핵심 가치로 내세우며 거래를 추진하지 않는 선택까지 포함한 최적의 전략적 조언을 제공한다고 강조하고 있다.

한편, Broadhaven은 자사 벤처투자 플랫폼(Broadhaven Ventures)을 통해 금융서비스와 기술의 접점에 있는 핀테크 기업의 초기 단계 투자 기회를 발굴하고 있다. 회사는 자사 벤처투자 플랫폼이 투자한 포트폴리오 기업이 금융산업 특유의 복잡한 규제 및 시장구조에 효과적으로 대응할 수 있도록 전략 자문을 지원하고 있다. 나아가 대형 기관과의 파트너십 구축, 인수 관련 성장 기회 평가, 자본조달과 엑시트 전략 설계 등 기업 생애주기 전반에 걸친 가치 창출의 지원을 차별화 요소로 제시하고 있다.

CDX Advisors는 TMT 섹터에 특화된 Boutique IB로, 대형 투자은행 출신 시니어 뱅커를 중심으로 구성된 조직에 AI, 딥러닝, NLP 기반의 기술 플랫폼을 결합하고 있다. 이 회사는 기술 기반 데이터 분석과 대규모 독점 데이터베이스를 활용하여 거래 상대방 발굴, 투자자 매칭, 맞춤형 마케팅 등 딜 오리진 및 실행 프로세스를 체계화하고 있다. 특히 자체 기술 플랫폼을 기반으로 차세대 투자은행 업무 인프라를 구축하고 있다는 점이 특징이다. 예를 들어, 통합 보안 데이터룸 기능을 포함한 거래관리 플랫폼(Raiser)을 통해 거래 진행 과정의 효율성과 투명성을 높이고 있고, AI 기반 탐색 도구(Finder)를 활용해 잠재 투자자 및 인수 기회를 데이터 기반으로 발굴하고 있다.

이러한 CDX Advisors의 전략은 방대한 기업 및 투자자 데이터와 거래 분석 역량을 바탕으로 잠재 거래 상대방을 정밀하게 탐색하고, 성장기업의 자본조달과 전략적 거래 기회를 발굴하는 테크 기반 투자은행 서비스로 요약할 수 있다.

Benchmark International은 매도자 대리를 중심으로 하는 셀사이드 특화 M&A 자문 Boutique IB로, 매도자 관점에서 최적의 거래 상대방을 탐색하여 거래 조건을 극대화하는 자문 서비스를 지향하고 있다. 특히 회사는 매도자 중심의 자문을 통해 이해상충 가능성을 낮추고, 기업가치 극대화와 거래 성사 가능성을 동시에 제고하는 전략을 취하고 있다.

또한 Benchmark International은 글로벌 바이어 네트워크와 표준화된 거래실행 프로세스를 결합한 운영 모델을 구축하고 있다. 회사는 글로벌 다수 거점을 기반으로 전략적 투자자, 재무적 투자자, 개인 투자자 등을 포함한 광범위한 인수 후보 네트워크를 보유하고 있으며, 자체 매칭 알고리즘과 바이어 포털(Embrace)을 통해 잠재 거래 상대방 발굴과 거래 기회 매칭을 지원하고 있다. 특히 대규모 등록 바이어 풀과 글로벌 거점을 활용하여 바이어 간 경쟁을 체계적으로 유도하는 구조를 갖추고 있다. 이와 함께, 다단계의 표준화된 거래실행 프로세스를 운영하여 잠재 바이어 발굴부터 마케팅 전략 수립, 투자자 접촉, 실사 지원, 거래 종결에 이르는 전 과정을 체계적으로 관리하고 있다. 또한 거래별로 마케팅, 투자자 아웃리치, 재무 분석, 거래 관리, 협상 등 다양한 기능을 수행하는 전문 인력 팀을 운영함으로써 거래 실행의 품질을 제고하고 있다. 더불어 글로벌 M&A 데이터베이스, 산업별 바이어 리스트, PE 네트워크, 온라인 데이터룸, 디지털 협업 환경, 거래 관리 시스템 등 기술 인프라에 대한 지속적인 투자를 통해 글로벌 바이어 접근성과 거래 프로세스의 효율성을 높이고 있다.

종합하면 Benchmark International은 셀사이드 특화 자문 원칙을 기반으로 글로벌 바이어 네트워크, 표준화된 거래실행 프로세스, 기술 인프라를 결합하여 거래 수행 방식을 구조적으로 체계화하고 있다. 이는 개별 뱅커의 네트워크에 의존하던 전통적 자문 방식에서 벗어나, 프로세스 표준화와 플랫폼 기반 딜 매칭을 통해 거래 수행의 예측 가능성과 실행 효율성을 동시에 제공한 운영 모델로 볼 수 있다.

다. ECM 특화 Boutique IB의 경쟁 전략

1) ECM 특화 Boutique IB의 세부 업무 특징

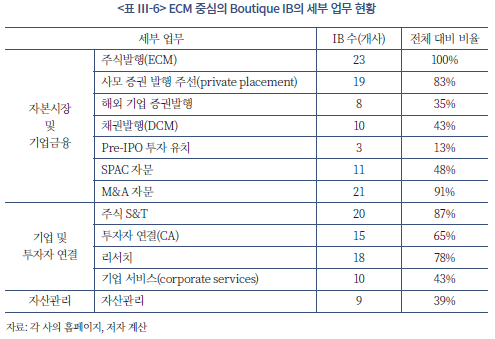

ECM 특화 Boutique IB는 IPO, Follow-on, PIPE 등의 ECM 서비스를 핵심으로 제공하며, 회사에 따라 M&A 자문, 리서치, 주식 S&T, DCM, 자산관리 서비스까지 병행한다. 특히 분석 대상 23개사 중 21개사가 M&A 자문을 병행하고 있어, ECM과 M&A 자문 간 사업적 연계성이 매우 높은 것으로 나타났다. 이는 IPO 이후 성장 과정에서 전략적 투자와 M&A 수요가 발생할 수 있고 ECM 수행 과정에서 구축한 산업 전문성과 투자자 네트워크, 고객 관계가 M&A 자문으로 확장될 수 있기 때문으로 생각된다. 한편 ECM 특화 Boutique IB는 DCM 업무를 상대적으로 덜 병행하는 경향을 보인다. 이는 DCM 부문을 운영하기 위해서는 신용분석 역량과 자본력, 채권 투자자 네트워크 등 추가적인 인프라가 요구되는 반면, 주요 고객인 성장기업의 자금조달 수요가 채권 발행과는 잘 부합하지 않기 때문으로 보인다.

ECM 특화 Boutique IB 23개사 현황을 보면, 많은 IB들이 ECM을 중심으로 사모 증권 발행 주선(83%), 주식 S&T(87%), 리서치(78%), CA(65%) 등의 서비스를 함께 제공하는 것으로 나타났다. 이는 ECM 서비스가 상장 이후의 투자자 관리와 유통시장 관련 서비스와 자연스럽게 연결될 수 있기 때문으로 생각된다. 더욱이 리서치 기반의 산업 전문성과 주식 S&T, CA를 통해 형성된 투자자 네트워크는 ECM의 중요한 경쟁 요소로 작용할 수 있다.

ECM 특화 Boutique IB 중 SPAC 자문37)을 제공하는 비중은 48%, 자사주매입 프로그램(share repurchase program)38) 등 기업 서비스를 제공하는 비중은 43%이었으나, Pre-IPO 투자 유치 서비스는 13%에 불과한 것으로 나타났다. ECM 특화 Boutique IB에서 Pre-IPO 투자 유치 비중이 낮은 것은 해당 업무가 공모 ECM보다 사모 발행의 성격이 강하고 제한된 전문 투자자 네트워크와 규제 검토 및 실사 역량, 거래 구조화 등에서 높은 전문성이 요구되기 때문으로 보인다. 마지막으로, 일부 IB는 중국을 비롯한 아시아, 유럽, 중동 지역의 발행기업을 대상으로 ECM 서비스(35%)를 제공하고 있다.

자산관리 부문은 9개사(39%)가 병행하고 있는데, 이는 수익을 다각화하고 투자자와 접점을 확대하는 측면에서 이해할 수 있다. 특히 고액자산가 및 패밀리오피스와의 관계는 자본시장 업무에서 투자자 기반을 보완하는 기능을 제공할 수 있다.

2) ECM 특화 Boutique IB의 경쟁 전략 사례

ECM 특화 Boutique IB는 대체로 성장산업 중심의 리서치에 기반하여 산업 전문성을 축적하고 CA 활동과 S&T를 통해 투자자 네트워크를 구축하며, 이를 주식 발행 등 ECM 서비스와 연계하는 사업모델을 보인다. 이러한 특징은 리서치, CA, 주식 S&T를 결합한 운영 방식으로 나타난다. 이하에서는 이러한 경쟁 전략의 사례를 살펴본다.

Freedom Capital Markets(FCM)는 중소형주 리서치, CA, 고관여 S&T를 결합해 산업 전문성과 투자자 네트워크를 구축하고 이를 ECM 서비스와 연결하는 사업 전략을 보여주고 있다. 회사는 헬스케어, 산업재, 소비재, 테크, 금융 등 5개 섹터 중소형주 리서치를 통해 투자 인사이트와 기업 정보를 기관투자자에게 제공하는 한편, 적극적인 CA 활동을 운영하여 투자자와 경영진 간 접점을 확대하고 있다. 회사는 중소형주를 중심으로 기관투자자와의 직접적인 커뮤니케이션에 기반한 고관여 트레이딩(high-touch trading)39)에 강점이 있다. 즉 헤지펀드, 패밀리오피스, 자산운용사, 기금 등 다양한 기관투자자에 리서치와 결합한 시장 정보 및 인사이트, 맞춤형 거래 서비스를 제공하여 중소형주 중심의 투자자 네트워크를 강화하고 있다.

Lake Street Capital Markets는 성장기업 중심의 리서치 기반 IB로, 장기 성장 테마(secular growth themes)에 부합하는 중소 혁신기업을 선별하여 분석하는 전략을 취하고 있다. 리서치 및 S&T 부서는 기관투자자에게 성장기업과 시장에 대한 분석, 실시간 정보와 관점을 제공하는 한편, 이를 바탕으로 고관여 트레이딩 서비스를 수행한다. 또한 회사는 초청형 컨퍼런스를 통해 기관투자자와 기업 경영진 간 1:1 및 그룹 미팅을 제공하고 있다. 이를 기반으로 회사는 자본시장 전반에 걸친 전문성과 네트워크를 활용하여 기업 고객에게 균형 잡힌 자문을 제공하고 자본조달 및 성공적인 거래로 연계하고 있다.

LifeSci Capital은 생명과학 분야에 특화된 리서치 기반 IB로, 특히 리서치와 투자자 인게이지먼트를 결합한 모델로 서비스를 차별화하고 있다. 리서치 부서는 정기 심층 분석, 의사 대상 설문조사(physician surveys), 학회 커버리지(medical meeting coverage), 핵심 오피니언 리더(KOL) 이벤트 등 다양한 방식으로 기업과 산업에 대한 심층적인 인사이트를 도출한다. 또한 이러한 리서치와 인사이트를 오픈 플랫폼의 형태로 배포함으로써 기관투자자와의 접점을 확대하고 있다. NDR은 각 기업의 사업 단계와 자본시장 전략에 맞추어 설계되며, 기존 투자자와의 관계 유지에 머물지 않고 신규 기관투자자와의 미팅 주선에 초점을 두고 운영되고 있다. 이 회사가 리서치를 기반으로 축적한 투자자 플랫폼과 네트워크는 투자은행 부서의 기업금융 전략 수립, 자본조달 및 M&A 자문 서비스를 뒷받침하고 있는 것으로 판단된다.

Chardan Capital Markets는 리서치 부문을 통해 바이오, 제약, 치료제, 의료기기, 진단 등 헬스케어 분야에서 새롭게 부상하는 영역을 발굴하고 있다. 또한 NDR, 컨퍼런스, 현장 탐방(field trips), 리더십 콜, KOL 행사, 네트워킹 이벤트 등 다양한 CA 활동을 통해 기업과 투자자 간 네트워크를 축적하는 동시에 IB 딜에 대한 투자 수요 형성을 지원하는 전략을 취하고 있다. 요컨대, 회사는 헬스케어 분야에 특화된 리서치와 KOL 네트워크, 활발한 CA 활동을 통해 투자자 관심과 수요를 선제적으로 형성하고 이를 자본조달 및 M&A 자문으로 연결하고 있는 것으로 판단된다.

Johnson Rice & Co.는 탐사 및 생산, 유전 서비스, 에너지 전환과 에너지 인프라 관련 분야에 집중한 리서치를 제공하고 있고 이를 바탕으로 NDR, 연례 컨퍼런스, 현장방문, 투자 설명회 등 다양한 CA 활동을 수행하여 이 부문 기업들과 지속적인 관계를 구축하고 있다. 이러한 활동은 에너지 부문에 특화된 IB 딜 실적으로 이어지고 있다.

ThinkEquity는 바이오와 테크를 포함한 성장 섹터에서 IPO, Follow-on, PIPE, RD 등 주식 발행 관련한 반복적 자금조달 서비스에 강점이 있다. 이러한 사업모델에서 회사의 CA는 자금조달 이전 단계에서 투자자와 기업을 연결하여 잠재 수요를 형성하는 핵심 기능을 수행한다. 특히 회사는 연간 100개 이상의 기업을 대상으로 NDR을 운영하고, 기관투자자와의 네트워크를 바탕으로 경영진과 투자자 간의 상시적인 접점을 구축하고 있다. 또한 ThinkEquity는 대규모 컨퍼런스를 통해 CA를 확장된 플랫폼 형태로 운영하고 있다. 컨퍼런스는 상장·비상장 기업, 기관투자자, Accredited Investors, PE·VC 등 다양한 시장 참여자가 참여하는 구조로, 사전에 매칭된 1:1 미팅을 중심으로 운영된다. 예를 들어 2025년 행사에서는 85개 이상의 기업 프레젠테이션과 750명 이상의 참석자, 650건 이상의 1:1 투자자 미팅이 진행되었다. 이와 같이 ThinkEquity는 컨퍼런스를 CA의 중요한 플랫폼으로 활용하면서, 투자자 네트워크와 자본시장 거래를 연결하는 사업모델을 보여준다.

Telsey Advisory Group(TAG)의 CA 또한 NDR, 컨퍼런스, 1:1 미팅 등 기업 경영진과 투자자를 연결하는 기본 구조를 갖추고 있지만, ThinkEquity와는 차별화된 운영 전략을 보인다. ThinkEquity가 바이오·테크 등 성장기업을 대상으로 ECM 딜 형성을 지원하는 데 초점을 두고 있는 반면, TAG는 100개 종목 이상 소비재 및 리테일 부문 리서치를 기반으로 이 섹터에 특화된 CA를 제공하고 있다. TAG는 산업 조찬 간담회(industry breakfasts), 투자자 대상 컨퍼런스 콜(investor calls), 현장방문 투어(venue tours), 현장 탐방(field trips) 등 현장에 대한 이해가 중요한 소비재 산업의 특성을 반영한 체험 및 현장형 이벤트 방식을 강조하고 있다. 또한 미팅 이후 투자자 피드백을 체계적으로 수집해 기업의 투자자 커뮤니케이션 개선에 활용하는 운영 프로세스로 차별화하고 있다. 따라서 TAG의 CA는 소비재 섹터에 대한 전문성과 현장 기반 네트워킹을 중심으로 투자자 관계를 강화하는 데 더 중점을 둔 모델로 볼 수 있다.

Compass Point의 CA는 S&T 투자자 네트워크를 기반으로 주요 도시에 순회하며 NDR을 운영하는 특징을 보인다. 서비스는 경영진 1:1 미팅, 현장 방문 및 시설 투어, 산업 특화 콜, 가상 미팅 등으로 구성된다. 회사는 이러한 CA 활동을 통해 자본조달 거래가 없는 시기에도 경영진과 기관투자자 간 미팅을 상시적으로 주선하고 있다. 이와 같은 기관투자자와의 관계 형성은 ECM, PIPE, RD 등 거래 발생 시 신속한 투자자 수요 파악과 배포 역량을 뒷받침하는 기반으로 작용할 수 있다. 요컨대, Compass Point의 CA는 S&T 네트워크를 활용해 기관투자자와 경영진 간 관계 형성을 지원하는 운영 모델을 보여준다.

라. 공공금융 특화 Boutique IB의 경쟁 전략

1) 공공금융 특화 Boutique IB의 세부 업무 특징

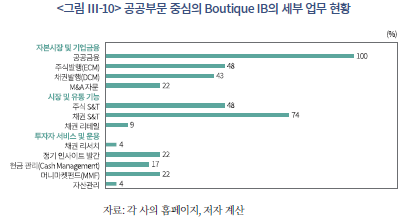

본 연구는 지방채 부문 블룸버그 리그테이블에 랭크된 IB에서 공공금융40)을 핵심 사업으로 영위하는 소규모 IB를 공공금융 특화 Boutique IB로 정의한다. 분석 대상 23개사 중 11개사는 공공금융에 전적으로 특화되어 있거나 채권 S&T41)를 포함한 서비스에 한정하고 있었으며, 나머지 12개사는 공공금융 외에도 ECM, DCM, M&A 자문 등 투자은행 전반의 업무를 병행하는 것으로 나타났다.

공공금융 특화 Boutique IB는 대체로 공공금융과 채권 S&T를 결합하는 특징을 보이는데, 이는 공공금융 서비스의 경쟁력이 단순한 발행 주관을 넘어 발행 이후 채권 유통, 투자자 기반 관리, 유동성 지원까지 포괄하는 서비스 역량에 의해 결정되기 때문으로 보인다. 다만 이들은 채권 S&T와 관련하여 대차대조표를 크게 활용하는 자기매매보다는 외부 청산 및 보관 인프라를 활용하는 경우가 많다. 또한 이들은 지방정부 발행 자문, 구조화, 인수단 참여, 배포, 투자자 관계 등 자문 및 중개 기능에 주력하는 경향이 있어, 전반적으로 자본 의존도가 낮은 사업 구조를 보인다.

공공금융 특화 Boutique IB의 업무 현황을 보면, 채권 S&T 제공 IB의 비중은 약 73%로 매우 높았으며, DCM은 43% 수준으로 48%인 ECM보다 낮았다. 이는 앞서 서술한 바와 같이 채권 유통, 시장조성 및 유동성 공급 등이 공공금융과 밀접하게 연결된 업무인 것에 기인한다. M&A 자문을 병행하는 IB의 비중은 23%로 다른 유형의 Boutique IB에 비해 낮았다. 일부 IB는 채권 S&T 또는 발행 주선 업무를 지원하기 위해 신용분석과 금리 전망 등의 리서치(5%) 또는 정기 인사이트(22%)를 발간하고 있으나, 제한적인 수준에 머물러 있다. 이는 공공금융 특화 Boutique IB의 경쟁력이 일정 부분 신용 및 경제분석 역량에 기반하더라도, 핵심적으로는 지방정부 및 비영리기관 네트워크, 자본조달 구조 설계 및 실행, 그리고 채권의 유통 지원과 유동성 공급 기능에 좌우되기 때문으로 보인다.

다른 유형의 Boutique IB들과 달리, 공공금융 특화 Boutique IB 가운데 MMF 서비스를 제공하는 비중은 23%, 현금 관리(cash management) 서비스를 제공하는 비중은18%로 나타났다. 이는 이러한 서비스가 주 고객인 지방정부, 공공기관 등의 유휴 자금 운용 수요에 대응하는 동시에, 안정적인 수수료 기반 수익을 확보하고 장기적인 고객 관계를 유지하는 수단으로 활용될 수 있기 때문으로 보인다.

지역 기반 IB 비중이 절반에 달하는데, 이는 이들이 소규모 조직 구조이며 지방정부와의 밀접한 관계 형성이라는 중요한 공공금융 시장의 특성이 반영된 결과로 보인다. 반면 자산관리(5%)와 채권 리테일 브로커리지(9%) 서비스 제공 IB 비중이 상대적으로 낮았는데, 이는 이들이 개인 고객보다 지방정부 및 공공기관, 기관투자자 대상의 홀세일 비즈니스임을 의미한다.

2) 공공금융 특화 Boutique IB의 경쟁 전략 사례

공공금융 특화 Boutique IB는 지방정부 및 공공기관을 대상으로 채권 발행 구조 설계부터 발행 이후의 유통 및 투자자 기반 관리까지 서비스를 제공하는 특징을 보인다. 일부 IB는 현금 관리, 리마케팅(remarketing)42), 채권 포트폴리오 관리 등으로 고객과의 관계를 확장하고 안정적인 수익 기반을 확보하고 있다. 이하에서는 몇몇 공공금융 특화 Boutique IB의 경쟁 전략 사례를 살펴본다.

Roosevelt & Cross는 지방채 주관 업무, 채권 S&T, 공공 및 프로젝트 파이낸싱, 리서치 부문으로 구성된 사업 구조로 운영하고 있다. 인수 및 주관 업무 부서는 경쟁 입찰과 협상 방식의 신규 발행물에 대한 가격 책정, 발행시장 참여 여부 결정과 신디케이트 관계 관리 등을 담당한다. 세일즈 부서는 수천 개의 리테일 계좌와 은행, 펀드, 보험사 등 다양한 투자자 기반을 바탕으로 지방채 분배를 수행하고, 트레이딩 부서는 유통 중인 발행물의 2차 시장을 조성하거나 발행시장에서 인수한 채권과 어음의 재고를 관리한다.

공공 및 프로젝트 파이낸싱 부서는 인프라, 교육, 사회복지, 의료, 주택, 교통, 경제 개발 등 다양한 목적의 일반 채무증권과 수익채권 발행을 주선하고 구조화하는 업무를 담당한다. 특히 리서치 부서는 회사의 지방채 업무 수행에서 핵심 기능을 담당하는데, 경쟁 입찰 발행물에 대한 사전 검토를 통해 입찰 적합성을 판단하고 협상 발행물에 대해서는 공공금융 부서와 함께 실사와 신용분석을 수행한다. 또한 1차 및 2차 발행물에 대한 신용 관련 분석을 제공함으로써 트레이딩과 인수 및 주관 업무를 지원한다. 요컨대, Roosevelt & Cross는 공공금융 부문에서 발행, 인수, 유통, 리서치를 결합한 사업모델을 잘 보여주는 사례라고 할 수 있다.

Mischler Financial Group은 공공금융뿐 아니라 ECM, DCM, S&T 등을 함께 제공하는 공공금융 특화 Boutique IB이다. 회사는 기업과 지방정부, 공공기관을 대상으로 채권 발행의 주선과 구조화, 채권 매매를 통한 유동성 제공 등을 수행하며 공공금융과 기관 중개 기능을 결합한 사업 구조를 갖추고 있다. 이 회사의 주목할 만한 특징은 공공부문, 기업 재무부서 등과의 장기 관계를 뒷받침하는 현금 관리43)와 MMF 관련 서비스를 함께 제공한다는 점이다. 회사는 지방정부와 공공기관, 기업 재무부서를 대상으로 유동성 관리 수요에 대응할 수 있는 현금 관리 서비스를 운영하고 있으며, BlackRock과의 파트너십을 통해 다양한 MMF를 제공하고 있다. 특히 이러한 서비스는 핵심 고객인 기업 재무부서, 지방정부, 공공기관과의 장기적인 관계를 유지하는 기반으로 활용될 수 있다. 종합하면, Mischler는 공공금융, 기관 중개, 현금 관리 서비스를 결합한 공공부문 특화 전략을 보여준다.

Stern Brothers는 1917년 설립된 독립 IB로, 공공금융과 지방채 분야에 특화된 서비스를 제공한다. 회사는 주·지방정부를 포함한 공공 및 민간 발행기관 대상으로 채권 구조화, 인수 및 주관, 리마케팅 서비스를 수행한다. 특히 고정금리 및 변동금리, 과세 및 비과세 채권 등 다양한 형태의 채권을 구조화하고 판매할 수 있는 실행 역량을 강점으로 제시하고 있으며, 최근 5년 약 400건의 지방채 거래에서 주관, 사모 주선, 리마케팅, 재무 자문 등에 참여했다고 밝히고 있다.

Stern Brothers는 또한 변동금리 부채 구조와 변동금리 시장 전반에 대한 전문성을 강조한다. 리마케팅 포트폴리오의 경우 발행 건수 기준 상위 10위권에 속하고 Fannie Mae 및 Freddie Mac 보증 변동금리 채권에서 10억 달러를 초과하는 실적을 바탕으로 이 부문 상위권에 있다고 밝히고 있다. 현재 미국 전역에서 약 60억 달러 규모의 단기 변동금리 과세 및 비과세 채권과 노트에 대해 리마케팅 에이전트로 활동하고 있다. 이 점에서 Stern Brothers는 고정 및 변동금리 채권 발행 구조화와 인수 등의 발행 업무뿐 아니라, 발행 이후 변동금리 채권 리마케팅과 유통시장 기능까지 포괄하는 공공금융 사업모델을 보여주는 사례라고 할 수 있다.

SouthState|DuncanWilliams(SSDW)는 SouthState Bank의 자회사로, 지역 금융기관 대차대조표 관리에 특화한 채권 전문 Boutique IB이다. SSDW는 채권 포트폴리오를 예금기관 대차대조표의 핵심 구성요소로 보고, 채권 판매에 한정하지 않고 예금기관의 수익성, 자산부채관리(ALM), 유동성 관리까지 고려한 채권 포트폴리오 관리 서비스를 제공한다. SSDW는 자체 개발한 채권회계 시스템인 Insight를 채권 보관 및 거래 플랫폼과 통합하여 채권 회계와 운영 지원 서비스를 제공하고 있다.

SSDW는 브로커드(brokered) CD 서비스를 통해 지역 예금만으로 충족되기 어려운 소규모 예금기관의 중장기 또는 단기 자금조달 수요를 효율적으로 대응할 수 있도록 지원하고 있다. 또한 FNMA DUS44) 시장에서는 2010년 이후 350억 달러 이상의 DUS 대출 채권을 매입하는 등 Fannie Mae 외부의 주요 매입자 가운데 하나로 자리 잡고 있다. 또한 DUS 증권의 발행과 유통 전반에 참여하며 2차 시장에서는 시장조성 기능을 수행하고 있고, TBA(To be announced)45) 및 지정 풀(specified pool)46) 거래를 통해 주거용 모기지 시장에서 헤지 및 거래 유동성도 제공하고 있다. 요컨대, SSDW는 채권 포트폴리오 관리, ALM, 브로커드 CD를 통한 자금조달, 채권회계, 모기지 유동성 지원까지 서비스를 폭넓게 구축함으로써, 지역 예금기관의 대차대조표 관리 전반을 지원하는 채권 특화 사업모델을 운영하고 있다.

3. Elite Boutique IB의 경쟁 전략

가. Elite Boutique IB의 구조와 특징

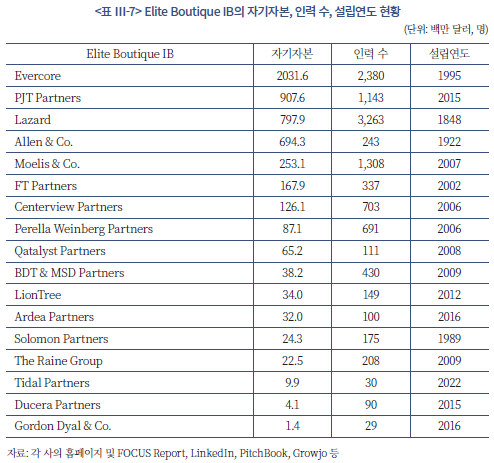

Elite Boutique IB는 자본보다는 전문 인력에 기반한 자문 중심으로, 최근 수십 년 사이 빠르게 부상한 사업모델로 평가되고 있다. <표 Ⅲ-7>에서 볼 수 있듯이, Elite Boutique IB의 설립 연도를 보면 일부는 100년 이상의 역사를 보유하고 있으나, 1990년대 중반 이후 대부분 설립된 것으로 나타난다. 특히 Lazard와 Allen & Co.와 같이 오랜 역사를 가진 Elite Boutique IB는 일부에 불과한데, 이는 Elite Boutique IB의 사업모델이 최근 수십 년 사이에 확산되었음을 시사한다. 특히 최근 설립된 IB도 대형 M&A 자문 시장에서 경쟁하며 Elite Boutique IB로 인정받고 있는데, 이는 창업자 또는 시니어 뱅커의 평판과 네트워크, 전문성에 기반한 사업모델이 사업 초기 단계에서도 높은 경쟁력을 가질 수 있음을 시사한다.

일부 Elite Boutique IB는 1,000명 이상의 많은 전문 인력을 보유하고 있다. Lazard가 3,263명으로 가장 많고 Evercore는 2,380명, PJT Partners와 Moelis & Co.도 1,000명 이상의 전문 인력을 보유하고 있다. 다만 Lazard의 인력 규모에는 글로벌 투자은행 서비스 확대에 따른 증가와 자산운용 부문(1,000명 이상) 인력이 포함되어 있음을 고려할 필요가 있다. 2015년에 설립된 PJT Partners가 대규모의 인력을 보유하고 있는 이유는 Blackstone의 M&A 자문팀과 구조조정팀, 그리고 PE 자문조직인 Park Hill Group의 PCA 부문이 분리되어 출범한 데 기인한다. 그 외 Elite Boutique IB의 인력 규모는 100명 이내로 작기도 하지만, 대체로 수백 명 규모인 것으로 나타난다.

Elite Boutique IB의 자기자본 규모는 Evercore를 제외하면 대체로 1억 달러 미만인 경우가 많다. 이는 상당수 Elite Boutique IB가 증권 인수나 대출과 같은 자본집약적 업무보다 전문 인력 중심의 자문 서비스에 집중하고 있기 때문이다. 상대적으로 큰 Evercore의 자기자본 규모는 자문 서비스 외에도 ECM 등 인수 기능을 병행하는 사업 구조와 관련이 있다.

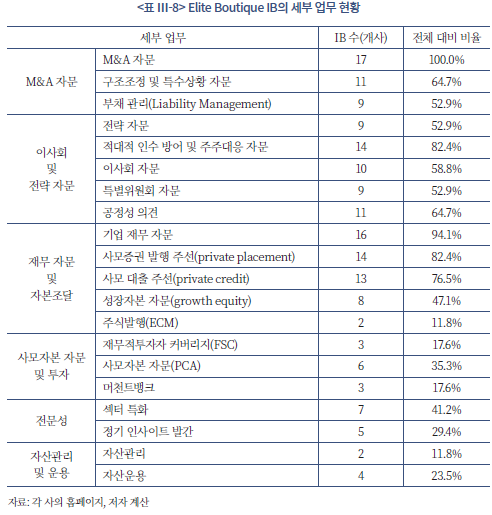

Elite Boutique IB는 주로 M&A 자문, 전략 자문, 구조조정 자문 등 고부가가치 자문 업무에 특화된 IB이다. 분석 대상 17개사 중 구조조정 자문, 부채관리 서비스를 제공하는 비율은 각각 64.7%와 52.9%로 나타났다. 이는 M&A 자문 업무와 연관성이 높으면서 경기 변동에 따른 거래 수요 변화에 대응하고 수익 구조의 안정성을 확보하려는 전략으로 판단된다. 한편, 특정 섹터에 특화하거나 상대적으로 소규모인 Elite Boutique IB는 구조조정이나 부채관리 분야에서 요구되는 전문 인력과 법률 및 재무 역량을 확보해야 하는 부담으로 인해 그러한 서비스를 제공하지 않는 경향을 보인다.

Elite Boutique IB의 82.4%가 적대적 인수에 대한 방어 전략이나 주주 권리와 관련된 자문 서비스를 제공하는 것으로 나타났다. 이는 대형 M&A 거래에서 인수 방어, 지배구조 이슈, 주주 행동주의 대응 등 전략적 자문 역량이 핵심 경쟁요소로 작용하기 때문으로 보인다. 이 외에도 전략 자문, 이사회 자문, 특별위원회 자문, 공정성 의견 등은 약 50~60%의 Elite Boutique IB가 제공하는 것으로 나타났다. 이는 M&A 거래뿐 아니라 기업의 중요 의사결정에 대한 독립적이고 전략적인 자문 수요도 상당함을 시사한다. 일부 Elite Boutique IB는 지정학적 리스크 분석이나 정부 및 규제 관련 자문까지 서비스 범위를 확장하고 있다.

재무 자문 및 자본조달 부문을 보면, Elite Boutique IB의 94.1%가 기업 재무 자문을 제공하고 있으며 82.4%는 사모 증권 발행을, 76.5%는 사모 대출을 주선하는 것으로 나타났다. 이는 Elite Boutique IB가 대형 M&A 자문에 역량을 집중하는 가운데, 자문 중심 사업모델과 정합성이 높은 사모 자본조달 주선과 자본구조 관련 서비스로 기업금융 수요에 대응하고 있음을 보여준다. 성장자본(Growth Equity) 자문47) 비율이 41.2%로 상대적으로 낮은 것은 성장 단계 기업을 대상으로 한 중형 규모의 소수지분 투자 유치에 해당하는 경우가 많아 대형 M&A 중심의 고객군과 딜 구조에 집중하는 Elite Boutique IB의 주력 사업 영역과는 일정 부분 차이가 있기 때문으로 생각된다. ECM 업무 수행 비율은 11.8%에 불과한데, 이는 ECM이 인수 기능을 수반하는 자본집약적 사업인 반면 Elite Boutique IB는 자문 중심의 서비스를 지향하기 때문으로 보인다.

PE 서비스 부문을 보면, FSC를 수행하는 비율은 17.6%인 반면, PCA를 제공하는 비율은 35.3%로 나타났다. 전자의 경우, Elite Boutique IB가 대형 M&A 자문에 집중하는 특성상, PE와의 상시적 관계를 바탕으로 포트폴리오 기업 발굴을 지원하는 FSC를 제한적으로 제공하는 경향이 있기 때문으로 보인다. 반면 PCA 비율이 상대적으로 높게 나타난 것은 최근 PE 세컨더리 거래, GP-led 거래, 컨티뉴에이션 펀드, 구조적 자본 재편 거래 등이 확대되면서, 이러한 거래에서 요구되는 구조 설계 및 전략 자문 수요와 맞물린 결과로 보인다.

딜 소싱 전략과 관련한 통계를 살펴보면, Elite Boutique IB의 41.2%가 특정 섹터에 특화된 전략을 취하는 것으로 나타났다. 또한 이들 중 29.4%는 정기 인사이트(thought leadership) 발간을 통한 네트워크 확장을 활용하고 있으나, 리서치(11.8%)나 자체 대형 컨퍼런스 및 CA(11.8%)를 제공하는 비율은 상대적으로 낮았다. 이는 딜 소싱 구조가 시니어 뱅커의 평판과 관계 네트워크, 섹터 전문성에 더 기반하고 있음을 시사한다.

국경 간 자문(Cross-border)의 제공 비율이 100%로 나타난 것은 Elite Boutique IB가 글로벌 대형 M&A 거래를 주요 시장으로 삼고 있음을 보여준다. 자산운용, 자산관리, 머천트뱅킹을 병행하는 비율은 모두 17.6% 수준에 그쳐, M&A 및 전략 자문 중심 사업모델이 유지되고 있음을 시사한다.

나. Elite Boutique IB의 경쟁 전략 사례

1) 톱티어 출신 창업자 기반 메가딜 트랙레코드 형성

최근 설립되어 Elite Boutique로 평가받고 있는 IB 중 상당수는 대규모 조직이나 자본력보다는 창업자의 평판과 글로벌 네트워크를 기반으로, 설립 초기부터 대형 M&A 거래를 수임하며 빠르게 시장 내 입지를 구축하는 특징을 보인다. 특히 톱티어 투자은행 출신 창업자가 보유한 보드룸 접근성과 복잡한 거래 수행 경험이 신생 Boutique IB가 메가딜을 수임하는 데 중요한 경쟁 요인으로 작용한 모습이다. 이하에서는 창업자의 평판과 네트워크가 경쟁력으로 작용한 몇몇 사례를 제시한다.

2015년 Gordon Dyal이 설립한 Dyal & Co.는 독립 자문형 IB로, 대형 M&A, 적대적 인수 방어, 행동주의 대응, 이사회 특별위원회 자문 등 고난도의 복잡한 거래에 특화되어 있다. Gordon Dyal은 1998년 Goldman Sachs에 합류한 이후 16년간 유럽 및 글로벌 M&A 부문을 총괄하며 크로스보더 메가딜을 이끈 핵심 인물이다. 창업자의 글로벌 기업 이사회 및 최고경영진과의 네트워크 및 딜 경험을 기반으로, Dyal & Co.는 설립 직후인 2016년 Syngenta의 ChemChina 매각(430억 달러)에서 Syngenta 측의 주요 재무자문을 성공적으로 수행하며 빠르게 시장에서 존재감을 나타내었다. 이후에도 Novartis의 AveXis 인수, ABB의 GE Industrial Solutions 사업 인수, LyondellBasell의 인수 거래 등 주요 전략적 M&A에 참여하며 메가딜 트랙레코드를 지속적으로 축적하고 있다.

Dyal & Co.의 조직은 대규모 인력보다는 소수 정예 시니어 중심으로 구성되어 있다. 골드만삭스 출신의 Tim Quandt와 Paresh Lala, UBS의 Grant Curry, JP모건의 Howard Sun 등이 대표적이며, 특히 Grant Curry는 바이오파마 및 행동주의 대응 프로젝트를 주도하며 헬스케어 분야 대형 거래에서 중요한 역할을 수행했다. Dyal & Co.는 창업자의 네트워크와 소수 정예 인력을 기반으로 메가딜 수행 역량을 입증한 사례 중 하나로 볼 수 있다.

또 다른 사례는 2022년 David Handler와 David Neequaye가 공동 설립한 Tidal Partners로, 실리콘밸리 기반 테크 산업에 특화된 Elite Boutique IB이다. 이 회사는 창업 1년 만인 2023년 9월 Cisco의 Splunk 인수(280억 달러)에서 Cisco 측 단독 재무 자문을 수행하며 빠르게 시장 내 입지를 확보했다. 이후에도 OpenGov의 Cox Enterpries로의 매각, Dedrone의 Axon 매각, ServiceNow의 Moveworks 인수 등 주요 거래에 연이어 참여하며 트랙레코드를 빠르게 축적하고 있다. UBS 출신의 Aryeh B. Bourkoff와 Ehren Stenzler가 2012년에 설립한 LionTree 역시 창업 초기인 2013년 Liberty Global의 Virgin Media 인수(233억 달러)에서 Liberty Global 측 주관 자문을 수행하며 대형 딜 트랙레코드를 구축하였다.

이러한 사례는 톱티어 출신 창업자가 보유한 평판과 네트워크 그리고 최고 수준의 시니어 인력의 전문성이 결합될 경우, 대규모 조직이 아니더라도 설립 초기부터 메가딜 수임과 성공적인 거래 수행이 가능함을 보여준다. 나아가 이러한 초기 성과는 후속 대형 거래 수임으로 이어지며, 자본 규모나 업력과 무관하게 M&A 자문 시장에서 높은 평판의 Elite Boutique IB로 자리매김하게 하는 핵심 요인이 된다. 실제로 다수의 IB는 글로벌 금융위기 이후 설립되었음에도 톱티어 출신 창업자의 초기 대형 딜 성과를 바탕으로 시장 내 위상을 빠르게 확보하며 성장하는 모습을 보인다.

2) 섹터 특화 Elite Boutique IB

Elite Boutique IB 중에서는 특정 산업에 대한 깊은 전문성을 기반으로 차별화된 경쟁력을 구축하는 섹터 특화 전략을 취하고 있다. 특히 TMT, 핀테크 등 혁신 산업에서는 산업구조와 기술 변화, 규제 환경에 대한 높은 이해가 요구되기 때문에, 여러 섹터 특화 Elite Boutique IB들이 등장하였다. 대표적으로 2008년 설립된 Qatalyst Partners는

글로벌 테크기업의 전략적 의사결정과 M&A 자문에 특화되어 있으며, 2012년에 설립된 LionTree와 2009년에 설립된 Raine Group은 미디어, 통신, 엔터테인먼트 산업을 중심으로 한 TMT 부문에서 활발히 활동하고 있다. 또한 2003년과 2016년에 설립된 Financial Technology Partners(FT Partners)와 Ardea Partners는 핀테크 산업 및 금융서비스에 특화하고 있다. 이하에서는 섹터 특화 전략을 취하고 있는 몇몇 Elite Boutique IB의 사례를 살펴본다.

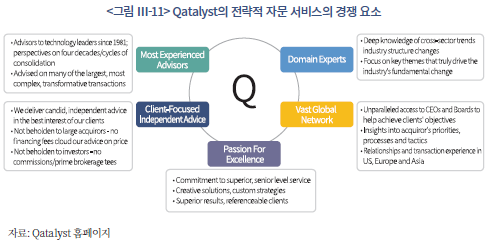

Qatalyst Partners는 테크 산업에 특화된 Elite Boutique IB로, 글로벌 테크기업의 이사회와 경영진을 대상으로 한 전략적 의사결정과 M&A 자문에 집중하고 있다. 회사에 따르면 설립 이후 235건 이상의 거래에 대해 자문을 수행하였으며, 누적 거래 규모는 약 8,500억 달러에 달한다. 대표적 자문으로는 2016년 LinkedIn의 Microsoft 매각 자문, 2025년 Synopsys의 Ansys 인수에서 Ansys 측 재무 자문, 2024년 Cisco의 Splunk 인수에서 Splunk 측 재무 자문, 2025년 Smartsheet의 Blackstone 및 Vista Equity로 매각 자문 등을 들 수 있다. 이러한 거래들은 대형이기도 하지만 반독점 심사와 다국적 규제 승인 절차를 수반하는 복잡한 거래로, Qatalyst가 대형 테크기업 M&A에서 높은 전문성을 보유하고 있음을 보여주는 사례이기도 하다.

<그림 Ⅲ-11>은 Qatalyst Partners 자문 서비스의 핵심 경쟁 요소를 보여준다. 첫째, 1981년 이후 테크기업 대상 자문과 대형 거래 경험을 통해 축적된 트랙레코드가 신뢰의 기반이 되고 있다. 둘째, 테크 산업의 장기 사이클과 구조적 변화에 관한 깊이 있는 전문성을 보유하고 있다. 셋째, 독립 자문사로서 자금 공급과 분리된 구조를 바탕으로 이해상충 없이 고객 기업의 장기적 이익에 부합하는 의사결정을 지원한다. 넷째, 글로벌 테크기업의 경영진 및 이사회 네트워크를 보유하고, 미국을 넘어 유럽과 아시아 전반에서의 거래 경험을 축적하고 있다. 다섯째, 시니어 인력 중심의 맞춤형 서비스와 고관여 자문을 통해 차별화된 서비스를 제공한다. Qatalyst는 이러한 경쟁 요소를 기반으로, 글로벌 테크기업의 전략적 거래에서 경쟁력 있는 자문 서비스를 제공하고 있다.

FT Partners는 핀테크 산업에 특화된 Elite Boutique IB로, Goldman Sachs의 금융기관 및 핀테크 그룹 출신 투자은행가인 Steve McLaughlin이 2003년에 설립한 IB이다. 이 회사는 글로벌 핀테크 기업 대상으로 M&A와 전략 자문, 그리고 자금조달 서비스를 제공하고 있다. FT Partners는 결제(payments), 전자상거래 플랫폼, 디지털 은행, 인슈어테크, 자본시장 기술 등 다양한 핀테크 하위 분야에 대한 산업 이해(핀테크 기업의 사업모델, 규제 환경, 투자 구조 등)와 거래 경험을 축적해 왔다. 회사는 핀테크 산업의 자금조달과 M&A 동향을 분석한 보고서(FinTech Almanac 등) 발간을 통해 시장 인사이트와 함께 핀테크 부문 특화 리서치 부문도 운영하고 있다.

또한 FT Partners는 핀테크 산업에 대한 데이터와 네트워크를 기반으로 자문 역량을 강화하고 있다. 회사는 글로벌 핀테크 기업, 투자자, 거래 사례, 경영진 네트워크 등을 포괄하는 데이터베이스를 활용하여, 핀테크 기업에 대해 전략적 파트너와 투자자를 발굴하고 거래 구조 및 자본조달 전략 수립을 지원하고 있다. 이와 함께, 회사는 거래를 위해 글로벌 금융서비스 및 핀테크 산업에 대한 깊은 전문성과 골드만삭스 출신 시니어 뱅커들이 축적한 업계 네트워크를 바탕으로 구축한 이 분야의 주요 경영진, 투자자 및 시장 참여자와의 폭넓은 관계를 활용하고 있다.

3) 이사회 자문 및 구조조정 서비스

Elite Boutique IB의 경쟁력은 대형 M&A 자문뿐 아니라, 행동주의 대응, 적대적 인수 방어 전략, 구조조정 및 특수상황 자문에서도 두드러진다. 이러한 특징은 섹터 특화 Elite Boutique IB보다는 Evercore, Lazard, Moelis & Co., PJT Partners 등과 같이 대규모 전문 인력과 조직을 갖춘 IB에서 더 뚜렷하게 나타난다. 이하에서는 이사회 자문과 구조조정에 강점을 보인 IB 사례를 간략히 살펴본다.

Lazard는 주주자문 및 행동주의 대응 부문에서 독자적인 데이터베이스와 데이터 분석, 팀 전문성을 바탕으로 고객 기업의 주주 기반을 전략적으로 평가하고 모니터링할 수 있는 역량을 갖추고 있다. 회사는 이러한 역량을 바탕으로 행동주의 주주 대응 및 적대적 인수 방어 전략 수립, 전략적 IR 자문, 주주명부 분석 및 거래 동향 파악, ESG 커뮤니케이션 자문, 거래 분석 등 다양한 서비스를 제공한다. 또한 Lazard는 정부 및 공공부문 기관을 대상으로 국가 부채와 재정 문제에 대한 자문을 제공하는 Sovereign Advisory 부문을 운영하고 있다. 또 Geopolitical Advisory 전담 조직을 통해서는 지정학적 환경 변화가 기업 활동에 미치는 영향과 리스크를 분석하여 기업의 전략 수립을 지원하고 있다.

구조조정 및 부채관리 부문에서도 Lazard는 오랜 기간 대규모의 복잡한 구조조정 거래 자문을 수행해 온 것으로 알려져 있다. 전 세계에 100명 이상의 전담 전문가로 구성된 구조조정 팀은 구조조정 전략, M&A 경험, 신용분석, 자본시장 이해, 산업 전문성, 위기 상황에서의 협상 역량을 결합하여 자문 서비스를 제공한다. 주주자문 및 행동주의 대응, 공공부문, 구조조정, 부채관리 자문 등은 M&A 자문 수요가 감소하는 시기에도 수요가 발생하는 부문으로, 경기 사이클에 대응하는 사업 포트폴리오로도 보인다.

PJT Partners는 이사회 전략 자문과 구조조정 및 특수상황 자문을 핵심 역량으로 하는 투자은행이다. 회사는 이해상충을 최소화한 독립적인 자문 모델을 기반으로, 기업 경영진과 이사회가 직면하는 주요 전략적 의사결정을 지원하고 있다. 특히, 최고경영진과 이사회를 주요 고객으로 하여 인수합병, 자본구조 재편, 행동주의 투자자 대응, 전략적 파트너십 등 기업 가치에 중대한 영향을 미치는 사안에 대해 이사회 수준의 자문을 제공하고 있다.