KOREA CAPITAL MARKET INSTITUTE

Find out more about our latest publications

Improvements of Dividend Income Taxation in Korea

Research Papers 25-06 Sep. 05, 2025

- Research Topic Capital Markets

- Page 127

- No other publications.

Recently, interest in dividend income has surged among domestic investors, highlighting the growing need for reforming the dividend tax system. However, the current tax regime for dividend income has several issues, prompting calls for improvement.

First, there is a lack of tax neutrality between dividend income and capital gains. Dividend income is subject to a 14% separate taxation rate for annual income up to KRW 20 million. However, if this threshold is exceeded, it becomes subject to comprehensive taxation, with progressive rates reaching up to 45%. In contrast, most capital gains from stock transactions—excluding those involving major shareholders or unlisted stocks—are not taxed. Even when they are, a basic deduction of KRW 50 million is applied, and a flat tax rate of 20% or 25% is imposed thereafter. This situation creates tax imbalances and potential investment distortions.

Second, double taxation between corporate and dividend income taxes poses a significant burden on dividend income. After a company pays corporate taxes, the dividends distributed to shareholders are taxed again. Based on the 14% withholding tax, the combined effective tax rate, including corporate taxes, reaches 37.8%, and if the highest progressive tax rate of 45% is applied, the total rate can soar to 58.8%. This increases the tax burden on shareholders, reducing companies' incentives to actively distribute dividends.

Third, the complexity of the tax system is another issue. Dividend income below a certain amount is subject to withholding tax, but any income exceeding this amount falls under progressive taxation, complicating tax management and reducing predictability for investors. This complexity makes it difficult for investors to manage and forecast taxes, emphasizing the need for simplifying the tax system for dividend income.

This study sets out the goal of reforming the tax system to minimize efficiency losses while maximizing positive effects on household asset accumulation, and evaluates the current taxation structure on financial asset income based on this objective. As a result, the following policy recommendations are proposed.

In the long term, it is necessary to establish a unified tax system that eliminates discrimination between asset types. By applying consistent tax principles and rates regardless of the form of the asset, investors can bear a fair tax burden independent of asset type. This approach would enhance tax neutrality and equity, while also promoting more efficient allocation of resources. However, since comprehensive integration of all financial asset taxation may be difficult to implement in the short term, a priority should be placed on ensuring at least a fairer distribution of tax burdens between dividend income and capital gains.

Additionally, the effective tax rates on interest and dividend income need to be adjusted downward. Currently, dividend income is subject to a progressive tax rate of up to 45%, one of the highest among OECD countries. Moreover, mechanisms to mitigate double taxation are limited. To address this, policy measures such as increasing the dividend gross-up rate to better reflect corporate tax burdens, introducing additional relief mechanisms, or implementing corporate-tax-adjusted tax credits should be considered.

The taxation of dividend income is structured differently from other forms of financial income, with overlapping preferential treatments and deductions. This has led to inconsistencies and reduced predictability in the tax system. To address this, tax-preferred financial products should be consolidated and streamlined—particularly around Individual Savings Accounts(ISAs) and Individual Retirement Pension(IRP) accounts—to enhance the simplicity, efficiency, and equity of the tax regime, and to improve predictability for investors.

These tax reforms would improve tax fairness, enhance the investment environment, and increase resource allocation efficiency. By addressing the imbalance between dividend income and capital gains taxation and mitigating the issue of double taxation, equity in tax burdens can be ensured. Furthermore, by improving the incentive structure between companies and shareholders, companies would be encouraged to pursue more active dividend policies.

First, there is a lack of tax neutrality between dividend income and capital gains. Dividend income is subject to a 14% separate taxation rate for annual income up to KRW 20 million. However, if this threshold is exceeded, it becomes subject to comprehensive taxation, with progressive rates reaching up to 45%. In contrast, most capital gains from stock transactions—excluding those involving major shareholders or unlisted stocks—are not taxed. Even when they are, a basic deduction of KRW 50 million is applied, and a flat tax rate of 20% or 25% is imposed thereafter. This situation creates tax imbalances and potential investment distortions.

Second, double taxation between corporate and dividend income taxes poses a significant burden on dividend income. After a company pays corporate taxes, the dividends distributed to shareholders are taxed again. Based on the 14% withholding tax, the combined effective tax rate, including corporate taxes, reaches 37.8%, and if the highest progressive tax rate of 45% is applied, the total rate can soar to 58.8%. This increases the tax burden on shareholders, reducing companies' incentives to actively distribute dividends.

Third, the complexity of the tax system is another issue. Dividend income below a certain amount is subject to withholding tax, but any income exceeding this amount falls under progressive taxation, complicating tax management and reducing predictability for investors. This complexity makes it difficult for investors to manage and forecast taxes, emphasizing the need for simplifying the tax system for dividend income.

This study sets out the goal of reforming the tax system to minimize efficiency losses while maximizing positive effects on household asset accumulation, and evaluates the current taxation structure on financial asset income based on this objective. As a result, the following policy recommendations are proposed.

In the long term, it is necessary to establish a unified tax system that eliminates discrimination between asset types. By applying consistent tax principles and rates regardless of the form of the asset, investors can bear a fair tax burden independent of asset type. This approach would enhance tax neutrality and equity, while also promoting more efficient allocation of resources. However, since comprehensive integration of all financial asset taxation may be difficult to implement in the short term, a priority should be placed on ensuring at least a fairer distribution of tax burdens between dividend income and capital gains.

Additionally, the effective tax rates on interest and dividend income need to be adjusted downward. Currently, dividend income is subject to a progressive tax rate of up to 45%, one of the highest among OECD countries. Moreover, mechanisms to mitigate double taxation are limited. To address this, policy measures such as increasing the dividend gross-up rate to better reflect corporate tax burdens, introducing additional relief mechanisms, or implementing corporate-tax-adjusted tax credits should be considered.

The taxation of dividend income is structured differently from other forms of financial income, with overlapping preferential treatments and deductions. This has led to inconsistencies and reduced predictability in the tax system. To address this, tax-preferred financial products should be consolidated and streamlined—particularly around Individual Savings Accounts(ISAs) and Individual Retirement Pension(IRP) accounts—to enhance the simplicity, efficiency, and equity of the tax regime, and to improve predictability for investors.

These tax reforms would improve tax fairness, enhance the investment environment, and increase resource allocation efficiency. By addressing the imbalance between dividend income and capital gains taxation and mitigating the issue of double taxation, equity in tax burdens can be ensured. Furthermore, by improving the incentive structure between companies and shareholders, companies would be encouraged to pursue more active dividend policies.

Ⅰ. 연구배경 및 목적

최근 국내 투자자들 사이에서 배당소득에 대한 관심이 급증하면서 배당세제 개편의 필요성도 함께 부각되고 있다. 배당주에 대한 투자 수요는 늘어나고 있지만, 현행 배당소득 과세제도는 여러 문제점을 안고 있어 배당세제 구조의 적정성에 대한 의문이 제기된다. 특히, 다음 세 가지 문제는 배당세제 개선의 주요 요인으로 작용하고 있다.

첫째, 배당소득과 자본이득 간의 과세 중립성이 맞지 않는다. 현행 세제에서는 배당소득에 대해 일정 금액까지는 분리과세가 적용되지만, 이를 초과하는 경우 종합과세로 전환되어 더 높은 세율이 적용된다. 반면, 자본이득에 대해서는 대부분 과세가 이루어지지 않으며, 대주주나 비상장주에 대해서만 자본이득세가 부과되고 있다. 이러한 세율 차이는 배당소득에 대한 과세 부담이 상대적으로 더 크다는 것을 의미하며, 투자자들이 자본이득을 더 선호하는 유인이 된다. 이는 배당소득과 자본이득 간의 세제 불균형을 초래하고, 자본시장에서 세금 회피 및 투자 왜곡을 유발할 수 있다.

둘째, 법인세와 개인소득세 간의 이중과세 문제로 인해 배당소득에 대한 세 부담이 높다. 기업은 이익을 배당하기 전에 이미 법인세를 납부하고, 주주에게 지급되는 배당금에 대해 다시 배당소득세가 부과되는 구조로, 실질적으로 두 번 과세된다. 현재 한국의 배당소득 과세는 배당가산(Gross-up 또는 그로스업) 방식을 통해 이중과세 문제를 일부 보완하고 있지만, 이를 통해 이중과세 문제가 완전히 해결되지 않으며, 한국의 배당소득세율은 다른 국가에 비해 높은 편이다. 이에 따라 동일한 소득에 대해 과도한 세금을 부담하게 되며, 이는 기업이 배당을 주주에게 지급하는 데 있어서 유인을 감소시킬 수 있다.

셋째, 배당소득에 대한 과세체계가 복잡하다는 문제도 존재한다. 배당소득에 대해 일정 금액 이하로는 분리과세가 적용되지만, 일정 금액을 초과하면 종합과세로 전환되는 등 과세 방식이 복잡하다. 이러한 복잡한 구조는 투자자들이 세금을 예측하고 관리하는 데 어려움을 주며, 세제의 투명성과 예측 가능성을 떨어뜨리는 요인이 되고 있다.

이러한 문제점들을 해결하기 위해 현행 배당세제를 검토하고 개선방안을 모색할 필요가 있다. 본 보고서는 Ⅱ장에서 국내 배당소득세제를 검토하고, Ⅲ장에서 주요국 배당소득세제와의 비교를 통해 국내 배당소득세제의 문제점을 분석해 보고자 한다. 또한, Ⅳ장에서는 한국, 프랑스, 스웨덴에서의 배당소득세제 개편이 기업의 배당정책에 미친 영향을 살펴본다. Ⅴ장에서는 모형을 통해 현재의 자산소득 세제 구조를 평가하고, 이를 바탕으로 Ⅵ에서 바람직한 세제 개편 방안을 제안하고자 한다. 본 보고서는 이중과세 완화, 배당소득과 자본이득 간의 세제 중립성 확보, 과세 구조 단순화를 통해 배당에 대한 세금 부담을 줄이고, 투자자들이 보다 안정적으로 배당소득을 얻을 수 있는 환경을 조성하는 데 기여할 것으로 기대된다. 이를 통해 한국의 배당소득 과세제도는 보다 공정하고 효율적으로 개선될 수 있을 것이다.

Ⅱ. 국내 배당소득세제 연혁 및 현황

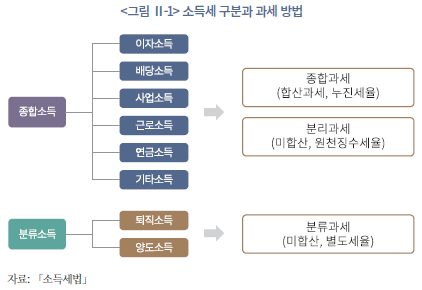

1. 소득세 구분과 과세 방법

국내 소득세는 과세 방법에 따라 크게 종합소득세(Global Income Tax)와 분류소득세(Classified Income Tax)로 나눌 수 있다. 일반적으로 모든 소득을 종합하여 과세하는 것이 원칙이지만, 일부 소득에 대해서는 분류과세와 분리과세 방식이 함께 사용된다.

종합소득세제는 소득의 원천이나 종류와 관계없이 모든 소득을 합산하여 과세하는 방식으로, 누진세율이 적용된다. 즉, 소득이 많을수록 더 높은 세율이 부과된다. 종합소득세제는 다시 종합과세와 분리과세로 나눌 수 있다. 종합과세는 모든 소득을 합산하여 누진세율을 적용해 과세하는 방식이다. 반면 분리과세는 특정 소득에 대해 지급 시 원천징수로 일정 세율을 미리 납부하고, 이후 종합소득세 신고 시 그 소득을 합산하지 않는 방식이다.

한편, 분류소득세제는 소득의 발생 원천에 따라 여러 유형으로 구분하여 각각 별도로 과세하는 방식으로, 퇴직소득, 양도소득 등이 이에 해당한다.1) 퇴직소득이나 양도소득과 같이 장기간에 걸쳐 형성된 소득을 종합과세 방식으로 처리할 경우, 일시에 과도한 세금 부담이 발생할 수 있다. 이러한 문제를 방지하기 위해 특정 소득을 분류하여 별도로 과세하는 방식을 채택하고 있다.

결론적으로, 공평한 과세를 위해 모든 소득을 종합하여 과세하는 것이 원칙적으로 바람직하지만, 특정 소득에 대해서는 소득 특성과 납세자의 세부담을 고려하여 종합과세와 분류과세가 조합된 형태로 운영되고 있다.

현행 소득세 체계에서 주식 투자로 발생한 배당소득은 종합소득에 포함된다. 종합소득은 종합과세 또는 분리과세 방식으로 과세되므로, 배당소득의 규모에 따라 과세 방법이 달라진다. 소득이 적을 경우 원천징수세율로 분리과세되지만, 소득이 많을 경우 종합소득에 합산되어 누진세율이 적용된다. 즉, 배당소득은 단순히 분리과세나 종합과세 중 하나로 과세되지 않고, 소득 수준에 따라 다른 방식으로 과세되는 복잡한 형태를 띠고 있다.

2. 배당소득 과세제도 연혁

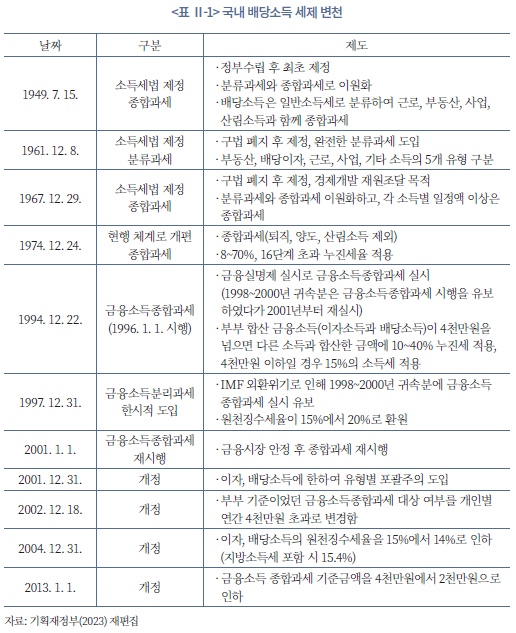

국내 배당소득 과세제도는 1949년에 제정된 이후 여러 차례의 개정 과정을 거쳤다. 제도 도입 초기인 1960년대를 제외하면 배당소득은 일반소득으로 분류되어 종합하여 과세되었으며, 특히 1974년 12월에는 소득세 체계가 현행 체계로 전면적으로 개편되었다. 이 개편을 통해 퇴직소득, 양도소득, 산림소득을 제외한 모든 소득이 종합과세 대상으로 편입되었다.

이후 1994년 12월에는 금융소득 종합과세 제도가 도입되면서 이자소득과 배당소득을 합산하여 과세하는 방식이 시행되었다. 당시 부부 합산으로 금융소득이 4천만원 이상일 경우 종합과세 대상이 되어 누진세율이 적용되었으며, 4천만원 미만일 경우에는 원천징수세가 부과되었다. 또한, 종합과세에 적용되는 최고세율은 기존 70%에서 40%로 인하되었고, 세율 구분도 이전의 16단계에서 4단계로 단순화되었다. 세부담 완화를 위한 조치로 2011년까지 최고세율이 35%까지 인하되었지만, 이후 고소득층 과세 구간이 점차 추가되면서 2023년 기준 최고세율은 다시 45%까지 상향되었다.

종합과세 대상 판단 기준 역시 여러 차례 변경되었다. 2002년에는 부부 합산 4천만원에서 개인별 4천만원으로 기준이 변경되었고, 2013년에는 개인별 2천만원으로 더 강화되었다. 또한, 분리과세에 적용되는 원천징수세율은 2004년 한 차례 소폭 인하되어 현재 14%(지방소득세 포함 15.4%)가 적용되며, 배당소득에 대한 원천징수는 배당소득 지급 시점에 이루어진다.2)

3. 배당세 과세 구조: 종합과세와 분리과세

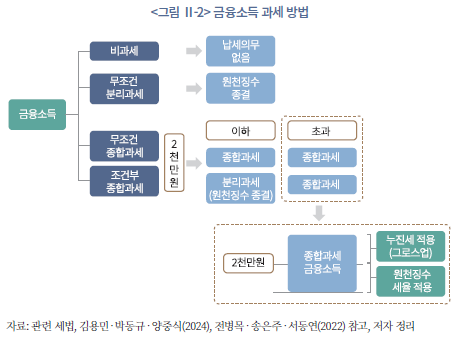

배당소득은 이자소득과 함께 금융소득으로 구분되며3), 국내 개인에게 부과되는 금융소득에 대한 과세 절차는 크게 네 단계로 나눌 수 있다.4)

첫 번째 단계에서는 금융소득을 비과세, 무조건 분리과세, 무조건 종합과세, 조건부 종합과세로 구분한다. 비과세 금융소득은 과세 대상이 아니므로 소득세 신고 및 납부 의무가 없으며, 농어촌특별세 비과세 혜택을 받은 소득이나 정부 및 지자체에서 제공하는 특정 금융상품에서 발생한 소득이 여기에 포함된다. 무조건 분리과세 금융소득은 원천징수의 대상이 되어, 별도로 종합소득세 신고를 하지 않아도 된다. 예를 들어, 개인종합자산관리계좌(Individual Savings Account: ISA)에서 발생하는 이자 및 배당소득이나 정기예금의 이자소득은 원천징수 후 추가 신고 없이 과세가 완료된다. 무조건 종합과세 금융소득은 종합소득세 신고를 통해 과세되며, 이는 종합과세 기준금액인 2천만원을 초과하는지 여부와 상관없이 적용된다. 국외에서 발생한 이자 및 배당소득이나 국내에서 원천징수되지 않은 이자 및 배당소득이 여기에 포함된다.

두 번째 단계에서는 금융소득이 종합과세 대상인지 여부를 판정한다. 조건부 종합과세 금융소득은 금융소득이 2천만원을 초과할 경우 종합소득세가 부과된다.

세 번째 단계에서는 종합과세되는 금융소득 금액을 결정한다. 금융소득 합계액이 2천만원을 초과할 경우 2천만원까지는 14%의 원천징수세율이 적용되고, 초과하는 금액에 대해서는 종합과세 세율(누진세율)이 적용된다. 이때, 누진세율이 적용되는 배당소득에 대해 이중과세를 조정하기 위한 장치로 배당가산이 적용된다. 배당가산은 국내기업에 대한 법인세와 소득세의 이중과세를 조정하기 위한 장치이므로, ① 내국법인이 지급한 배당소득이고, ② 법인세가 과세되었으며, ③ 종합과세된 배당소득 중 누진세율이 적용된 경우라는 세 가지 조건이 모두 충족하는 경우에 해당한다.

마지막 네 번째 단계에서는 금융소득이 2천만원을 초과하면 사업소득, 근로소득 등 다른 종합소득과 합산하여 종합소득 산출세액을 계산한다. 이때 종합소득세와 분리과세 세액 중 더 큰 세액이 최종 산출세액으로 결정되는 비교과세가 적용된다(소득세법 제62조). 비교과세는 종합과세된 세액이 분리과세된 세액보다 적어지지 않도록 하여, 종합과세 대상자가 최소한 원천징수에 따른 세 부담 이상을 지도록 하는 제도이다.

4. 이중과세 조정을 위한 배당가산제도

가. 이중과세 문제

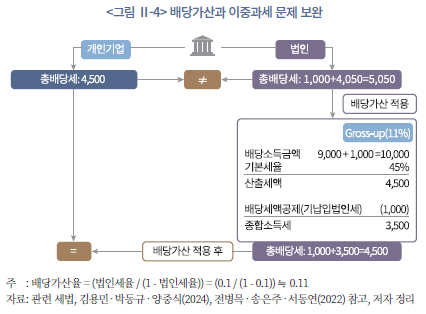

이중과세 문제는 법인세와 배당세 간의 복잡한 상호작용에서 발생한다. 일반적으로 기업이 벌어들인 이익에 법인세를 부과한 후 잉여금의 일부가 배당되는데, 이때 다시 개인 단계에서 배당소득에 대한 과세가 이루어지므로 동일한 소득에 대해 이중으로 세금이 부과되는 문제가 발생한다. 이를 보완하기 위해 도입된 개념이 배당가산이다.

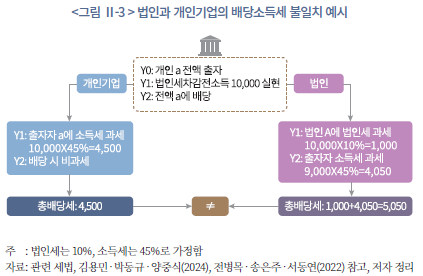

배당가산에 대해 알아보기 전에, 이중과세 문제를 이해하기 위해 간략한 예를 살펴보도록 한다. 개인 a는 기업활동을 통해 1억원의 소득을 벌어들였다고 가정한다. 이 소득을 전액 배당한다고 가정하며, 세율은 법인세 10%, 소득세 45%로 단순화한다. 개인 a는 두 가지 방법으로 사업을 운영할 수 있는데, 첫 번째는 개인기업을 설립하여 운영하는 방식이고, 두 번째는 법인을 설립하여 운영하는 방식이다.

먼저, 법인 A가 1억원의 수익을 벌어들이고, 법인세 10%를 납부한 후 잔여 이익을 주주에게 전액 배당한다고 가정한다. 이때 납부할 법인세는 1천만원이며, 법인세를 납부하고 남은 9천만원이 주주에게 배당된다. 주주는 9천만원의 배당금에 대해 45%의 배당소득세를 납부해야 하며, 이로 인해 배당소득세는 4천 50만원이 된다. 따라서, 법인세 1천만원과 배당소득세 4천50만원을 합산하여 총 과세액은 5천 50만원이 된다.

다음으로 동일한 사업을 법인이 아닌 개인기업으로 운영할 경우를 가정해 보자. 이 경우 법인세는 적용되지 않으며, 개인 a는 1억원의 소득에 대해 45%의 소득세만을 납부한다. 이때 부과되는 소득세는 4천 5백만원이 된다. 따라서, 개인기업을 운영할 때의 총 과세액은 4천 5백만원이다.

이 두 시나리오는 기업의 수익을 전액 배당한다는 점에서는 동일하지만, 세액에서 큰 차이가 발생한다. 첫 번째 시나리오에서는 법인세와 배당소득세를 합쳐 총 5천 50만원이 과세되지만, 두 번째 시나리오에서는 4천 5백만원만이 과세된다. 이는 법인 설립 시 소득세 부과 전에 법인세가 먼저 부과되어 발생하는 이중과세 문제를 보여준다.

나. 배당가산제도

배당가산은 개인에게 지급된 배당이 이미 법인세가 부과된 소득이라는 점을 고려하여, 배당소득 금액에 일정 비율을 가산해 실제 과세 대상이 되는 소득금액을 조정하는 방식이다. 즉, 배당소득에 대해 단순히 그 금액만을 기준으로 소득세를 부과하는 것이 아니라, 가산한 금액을 바탕으로 소득세를 산출한 후 이미 납부한 법인세를 차감하여 세 부담을 완화하는 것이다.

구체적인 예를 통해, 배당가산을 이용한 배당소득세를 산출해 보기로 한다. 만약 배당금이 9천만원일 경우, 배당가산율 11%를 적용해 1천만원을 가산하면, 법인세차감전순이익은 1억원으로 역산출된다.5) 이 소득에 대해 45%의 소득세율을 적용하면 산출세액은 4천 5백만원이 된다. 이후 이미 법인세로 납부된 1천만원을 차감하면, 주주가 실제로 납부해야 할 배당소득세는 3천 5백만원이 된다. 따라서 기납입된 법인세 1천만원과 개인이 납부한 배당소득세 3천 5백만원을 합치면 총세액은 4천 5백만원으로, 법인세가 부과되지 않은 경우와 동일하게 맞춰진다.

이와 같이 배당가산을 적용하면 법인세와 소득세 간의 이중과세 문제를 보완할 수 있다. 배당가산을 통해 이중과세로 인한 과세 과다 문제를 조정하며, 법인세와 소득세의 조화를 이루는 방안이다.

다만, 한국에서 기업에 부과되는 법인세율은 9%에서 24% 사이로 다양하지만, 배당가산율은 실제 법인세율과 상관없이 최저세율에 맞추어 고정되어 있다. 이로 인해 법인세가 전액 조정되지는 않고, 부분적으로만 차감되는 형식이다. 이 점은 배당 세제를 평가할 때, 고려해야 할 중요한 요소 중 하나이다.

Ⅲ. 주요국 배당소득세제 현황

1. 배당소득 과세제도 구분

배당소득은 일반적으로 기업이 창출한 이익에 대해 법인 단계에서 먼저 과세한 후, 주주에게 배당으로 지급될 때 개인소득으로 다시 과세한다. 국내에서는 부분 가산제도를 통해 이러한 이중과세 문제를 일부 해결하고 있다. 이중과세 문제는 다른 국가에서도 일반적으로 발생하는 문제이며, 배당소득의 전체 세율을 이해하기 위해서는 법인세와 개인세를 모두 고려해야 한다. 각국은 법인세와 개인세를 통합하는 다양한 방식을 사용하고 있으며, 이러한 방식에 따라 개인의 세금 부담이 달라질 수 있다.6)

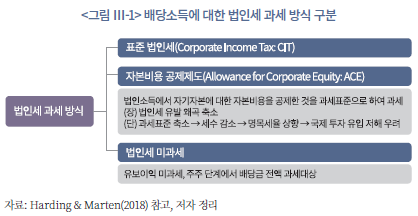

기업 단계에서의 과세 방식에는 표준 법인세(Corporate Income Tax: CIT), 자본비용 공제제도(Allowance for Corporate Equity: ACE), 그리고 법인세 미과세 등이 있다. 대부분의 국가에서는 표준 법인세 제도에 따라 기업 이익에 대해 과세한다.

ACE 제도는 법인의 자기자본에 대한 자본비용을 법인소득에서 공제하는 방식이다. 이 제도는 벨기에와 이탈리아가 2012년에 도입했으며, 자기자본에 대한 무위험 수익률을 면세함으로써 기업 단계에서 현금 흐름을 과세하는 구조다. 예를 들어, 터키는 2015년부터 신규 자산에 대해 ACE 제도를 도입했으며, 이자율은 은행 대출에 적용되는 연간 가중 평균 이자율과 유사하게 설정된다. 이러한 이자율은 터키 중앙은행에서 매년 발표된다.7) ACE의 주요 장점은 법인세로 인한 왜곡을 줄이는 데 있지만, 과세표준이 축소되어 세수 확보를 위해서는 높은 명목세율을 적용해야 하는 단점도 있다. 명목 법인세율 인상은 국제 투자의 유입을 저해할 수 있다.8)

마지막으로 법인세 미과세 방식도 존재한다. 에스토니아와 같은 일부 국가는 기업의 유보이익에 세금을 부과하지 않고, 배당으로 분배될 때만 과세한다. 이 방식에서는 주주가 배당금 전액에 대해 세금을 납부하지만, 분배 시점에만 과세가 이루어지며, 이후 추가적인 과세는 없다. 이러한 분배세는 최종 원천징수세와 유사하게 작동하며, 주주 단계에서 더 이상 추가적인 세금을 납부할 필요가 없도록 설계된다.9)

주주 단계에서 납부하는 배당세에 대한 조세 체계는 크게 세 가지로 나눌 수 있다. 첫 번째는 개인소득세(Personal Income Tax: PIT) 세율을 적용하는 방법, 두 번째는 완납적 원천징수(Final Withholding: FW) 방법, 세 번째는 임퓨테이션(Imputation) 방식을 통한 조정 방법이다.

개인소득세율을 적용하는 방법은 개인에게 분배된 모든 배당소득을 개인소득세 세율로 과세하는 방식이다. 이때 법인세와 개인소득세는 별도로 계산되며, 배당소득에 대해 주주는 자신의 소득세율을 적용받아 세금을 납부한다. 그러나, 이 방식에서는 기업 단계에서 이미 법인세를 납부한 후, 이에 대한 조정없이 다시 배당소득에 대해 개인소득세가 부과되므로 이중과세 문제가 발생한다.

이러한 이중과세 문제를 완화하기 위해 임퓨테이션 방법이나 완납적 원천징수 방법을 사용할 수 있다. 임퓨테이션 방식에서는 먼저 법인 단계에서 일정한 세율로 배당소득에 대해 원천징수를 한 뒤, 이미 납부된 귀속법인세를 배당소득에 다시 포함시켜 소득세를 계산한다. 이후 원천징수된 귀속법인세를 공제하여 최종적으로 납부하거나 환급받는 구조다. 이 방식은 법인세가 개인의 배당소득세에 대한 선납의 의미를 가지게 된다.

마지막으로, 완납적 원천징수 방법은 배당금을 지급하는 회사나 원천징수 의무자가 주주를 대신해 세금을 원천징수하는 방식이다. 이 경우 원천징수로 과세 의무가 종결되므로, 주주는 추가로 세금을 납부할 필요가 없다. 오스트리아, 벨기에, 코스타리카, 체코, 그리스, 헝가리, 이스라엘, 이탈리아, 폴란드, 포르투갈, 슬로베니아, 남아프리카 등 여러 국가에서 이 방법을 채택하고 있다. 완납적 원천징수 방식 역시 이중과세 문제가 발생할 수 있지만, 배당소득을 다른 소득과 별도로 과세하므로 배당소득에 대한 세율을 낮게 조정하는 방식으로 이 문제를 완화할 수 있다. 즉, 낮은 배당소득세율을 통해 이중과세 부담을 경감한다.10)

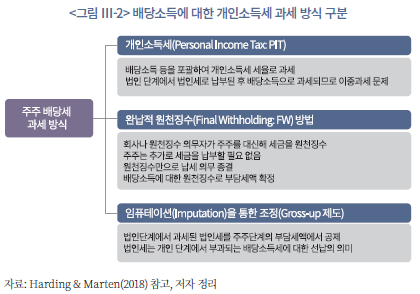

<그림 Ⅲ-3>은 법인세와 개인에 대한 배당소득세 과세 방식을 결합하여 유형화한 과세 과정을 보여준다. 예를 들어, 법인세만 과세되는 경우를 살펴보면, 법인세차감전순이익(A)에 법인세율(C)을 적용하면 이로써 과세가 종결되고, 법인세가 차감된 후 주주가 받을 수 있는 배당금은 A(1-C)만큼이 된다. 이때, 최종적으로 부과된 배당세는 법인세율(C)이다.

반대로, 개인배당소득에만 과세할 수도 있다. 이 경우 주주가 배당을 받은 후 직접 과세되는 방식(DA)과 배당금 지급 시 원천징수하는 방식(WA(1-C))으로 나눌 수 있다.

‘전통 과세 방식(Classical system: CL)’은 법인세와 개인 배당세를 단순하게 순차적으로 합산하는 방법이다. 이때 주주 배당세율(S)을 법인세 차감 후 소득에 곱하고, 이를 법인세율(C)과 합산하여 최종 통합세율을 계산하는 방식으로, 이 통합세율은 C+S(1-C)로 표현된다.

이러한 방식 외에도 여러 방식이 활용되며, 그 중에는 완전 임퓨테이션 방식, 배당가산 방식, 그리고 자본비용 공제 방식 등이 있다. 이 방식들은 법인과 개인 단계에서 세금을 부과하는 방법을 다르게 적용하여, 이중과세를 완화하거나 해결하는 데 목적이 있다.

완전 임퓨테이션 방식과 배당가산 방식의 차이는 주주 과세 소득을 계산하는 기준에서 발생한다. 완전 임퓨테이션 방식은 주주의 과세 금액을 산출할 때, 법인세 비용 차감 전 순이익(A)을 기준으로 다시 돌아가서 계산한다. 반면, 배당가산 방식은 법인세 차감 후 순이익(A(1-C))에 배당가산율(G)을 적용해 조정된 금액을 기준으로 산출한다. 이때, 적용되는 배당가산율에 따라 이중과세 조정 정도가 달라지는데, 법인세차감전순이익과 동일하게 조정되는 경우는 완전 배당가산이 되며, 일부만 조정된다면, 부분 배당가산이 적용된다. 부분 배당가산은 국내에서 사용되는 방식이다.

이러한 다양한 과세 방식은 법인세와 배당소득세 간의 상호작용을 통해, 주주가 실제로 부담하는 세금의 규모가 달라질 수 있음을 보여준다. 각 방식은 법인 단계와 개인 단계에서의 세금 부과를 어떻게 조정하느냐에 따라, 이중과세 문제를 해결하거나 완화하는 역할을 한다.

2. 주요국 배당소득 과세제도

가. 미국

(1) 법인세

미국의 법인세는 연방 차원에서 21%의 세율이 적용된다. 이는 세제 개혁(P.L. 115-97)에 따라 이전의 35%에서 21%로 인하된 것으로, 2017년 12월 31일 이후 시작되는 과세 연도부터 적용되었다. 이러한 세율 인하는 미국 내 기업 투자를 활성화하고 경제 성장을 촉진하려는 목적에서 시행되었다.

또한, 미국은 ‘전 세계 소득 과세’ 방식에서 ‘영토주의 과세’로 전환하였다. 미국 내 기업이 10% 이상 소유한 해외법인으로부터 받은 배당금 중 외국 출처에 해당하는 부분을 세액 공제 받을 수 있도록 하였다. 이 세법 개정은 해외에서 소득을 벌어들이는 미국 기업들의 세금 부담을 줄이고, 자국으로의 자본 회수를 촉진하기 위한 목적에서 이루어졌다.

더불어, 인플레이션 감축법(Inflation Reduction Act: IRA)에 따라, 2022년 이후의 과세 연도부터 법인 대체 최저세(Corporate Alternative Minimum Tax: CAMT)가 도입되었다. CAMT는 주로 대규모 법인을 대상으로 하며, 조정 재무제표 소득(Adjusted Financial Statement Income: AFSI)을 기준으로 계산된다. CAMT는 주로 3개 과세 연도 동안 평균 연간 AFSI가 10억달러를 초과하는 기업에 적용되며, 15%의 최소 세율로 부과된다.11)

(2) 개인소득세

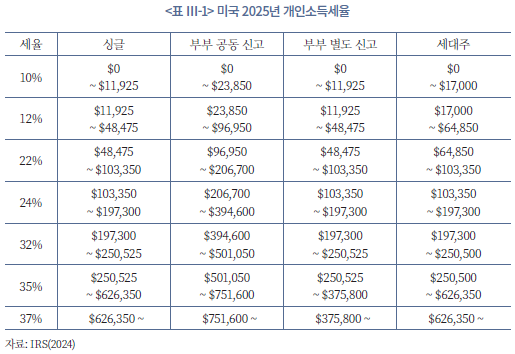

미국의 개인소득세는 개인이 벌어들인 소득에 대해 연방 정부, 주정부, 일부 지방 정부가 부과하는 세금이다. 이 소득세는 근로소득, 투자소득, 배당, 자본이득, 이자소득 등 다양한 소득원에 적용된다. 다만, 장기 자본이득과 적격 배당 등은 별도의 낮은 세율이 적용된다.

미국의 소득세는 누진세 구조를 가지고 있어, 소득이 높을수록 더 높은 세율이 적용된다. 개인의 소득세율은 과세소득에 따라 결정되며, 과세소득은 총소득에서 표준 공제(standard deduction) 또는 항목별 공제(itemized deduction)와 같은 공제 항목을 차감한 후 계산된다. 표준 공제는 납세자가 소득에서 차감할 수 있는 고정 금액으로, 2025년 기준으로 부부 공동 신고의 경우 30,000달러, 개인 신고의 경우 15,000달러, 세대주 신고의 경우 22,500달러이다. 항목별 공제는 의료비, 기부금, 모기지 이자 등 특정 항목에 대해 공제받을 수 있으며, 납세자는 표준 공제 대신 항목별 공제를 선택할 수 있다.

연방 소득세 외에도, 대부분의 주에서도 별도로 주 소득세를 부과한다. 미국의 50개 주 중 대부분은 주 소득세를 부과하며, 주마다 세율이 다르다. 주 소득세율도 연방 소득세와 마찬가지로 누진세율 구조를 가지며, 대체로 1%에서 13% 사이에서 결정된다. 다만, 텍사스, 플로리다, 워싱턴 등 일부 주는 주 소득세를 부과하지 않는다.12)

(3) 장기 자본이득세 및 적격 배당소득세

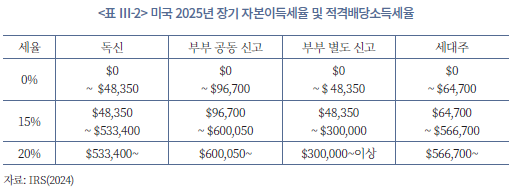

자산을 1년 이상 보유한 후 매각한 경우 장기 자본 이득으로 간주되고, 1년 이하로 보유한 자산을 매각할 경우 단기 자본 이득으로 처리된다. 장기 자본 이득은 일반 소득세율보다 낮은 세율이 적용되며, 이는 투자자가 주식을 장기간 보유하도록 유도하는 역할을 한다. 세율은 가계 구성과 소득에 따라 달라지며, 2025년 기준으로 장기 자본 이득에 적용되는 세율은 0%, 15%, 20%로 나뉜다.13)

자본손실이 자본이득을 초과하는 경우, 납세자는 연간 3,000달러(기혼 별도 신고 시 1,500달러)까지의 손실을 소득에서 공제할 수 있다. 초과한 손실은 다음 해로 이월되어 미래의 자본이득과 상계할 수 있으며, 자본손실 이월에는 제한이 없다.

미국의 배당소득세는 배당소득의 종류에 따라 달라진다. 배당소득은 적격배당(qualified)과 일반배당(ordinary dividends 또는 nonqualified dividends)으로 구분된다. 적격배당은 소득 수준과 가구 형태에 따라 장기 자본 이득세율과 동일하게 0%, 15%, 20%의 세율로 과세되며, 일반 배당은 개인의 일반 소득세율로 과세되어 적격 배당보다 높은 세율이 적용된다. 적격 배당이 유리한 이유는 낮은 세율이 적용되기 때문인데, 이를 위해서는 배당락일 60일 전부터 시작하여 121일까지의 기간 동안 61일 이상 해당 주식을 보유해야 하는 등의 요건을 충족해야 한다.

또한, 배당소득에 순투자소득세(Net Investment Income Tax: NIIT)가 적용될 수 있는데, 이는 고소득자에게 추가로 부과되는 세금이다.14) 투자로 얻은 이익에 대해 3.8%의 추가 세율이 적용되며, 배당소득이나 자본이득에 적용된다.

(4) 이중과세 완화

미국에서 배당소득에 대한 이중과세 문제는 다른 나라와 마찬가지로 기업 단계와 개인 단계에서 각각 세금이 부과되기 때문에 발생한다. 이처럼 동일한 소득에 대해 두 번 과세되는 구조는 투자자들에게 불리할 수 있다. 미국에서는 이러한 이중과세 문제를 완화하기 위한 몇 가지 조치가 시행되고 있다.

첫째, 미국은 적격 배당을 별도로 정의하고, 적격 배당으로 인정된 배당소득에 대해서는 일반 소득세율보다 낮은 세율을 적용한다. 적격 배당에 대해서는 개인의 소득 구간에 따라 0%, 15%, 20%의 세율이 적용되며, 이는 일반 배당에 적용되는 최대 소득세율인 37%보다 훨씬 낮다. 이를 통해 배당소득에 대한 세금 부담을 줄여 이중과세 문제를 완화한다.

둘째, 2017년 세제 개혁에 따라 미국의 법인세율은 기존 35%에서 21%로 인하되었다. 이로 인해 기업들이 배당을 지급하기 전에 부담하는 세금이 줄어들었고, 이는 주주가 받는 배당에 대한 세금 부담을 간접적으로 완화하는 효과를 가져왔다.

셋째, 미국에서는 개인이 세금관리에 효율적인 투자 계좌를 통해 배당소득에 대한 과세를 유예하거나 면제받을 수 있다. 대표적으로 IRA(Individual Retirement Account)나 Roth IRA, 401(k)와 같은 은퇴 계좌에서는 투자 수익에 대해 세금을 부과하지 않거나 유예할 수 있다. 이러한 계좌를 통해 배당을 받으면, 주주들은 이중과세 문제를 피해 세금 혜택을 누릴 수 있다.

이와 같은 제도적 조치를 통해 미국은 배당소득에 대한 이중과세 문제를 어느 정도 해결하고 있으며, 주주들의 배당소득세에 대한 부담을 완화하고 있다.

나. 유럽

(1) 법인세

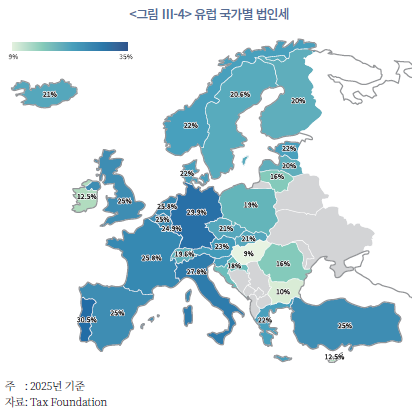

유럽의 법인세는 국가마다 큰 차이를 보이며, 각국의 경제 규모와 정책 목표에 따라 다르게 설정되어 있다. 2025년 기준으로, 유럽에서 가장 높은 법인세율을 적용하는 국가는 몰타이며 35%의 법인세를 부과한다. 포르투갈(31.5%)과 독일(29.9%)도 상대적으로 높은 법인세율을 유지하는 국가이다. 반면, 헝가리는 9%의 낮은 세율을 적용하며, 아일랜드와 키프로스는 각각 12.5%로 낮은 법인세율을 유지하고 있다.15)

유럽 전체의 평균 법인세율은 약 21.5%로, 이는 전 세계 평균보다 다소 낮은 편이다. 과거 유럽 국가들은 법인세율을 인하하는 경향을 보였으나, 최근 들어 많은 국가에서 법인세율이 안정화되는 추세다. 이는 세수 확보와 경제적 형평성을 유지하려는 노력의 일환으로, 일부 국가들은 법인세 개편을 검토 중이다.

법인세율 인하는 주로 외국인 직접투자(Foreign Direct Investment: FDI)를 유치하기 위한 전략으로 활용되며, 헝가리와 아일랜드 같은 국가는 낮은 세율을 통해 다국적 기업의 투자를 장려하고 있다. 반면, 독일과 프랑스와 같은 주요 경제국은 높은 법인세율을 유지하면서도 다른 세제 혜택을 통해 기업 활동을 지원하는 방식을 채택하고 있다.

결과적으로, 유럽의 법인세 정책은 경제 성장 촉진, 투자 유치, 그리고 세수 확보를 위한 중요한 도구로서 작용하고 있으며, 각국은 자국의 경제 상황에 맞춰 법인세율을 지속적으로 조정하고 있다.

(2) 자본이득세

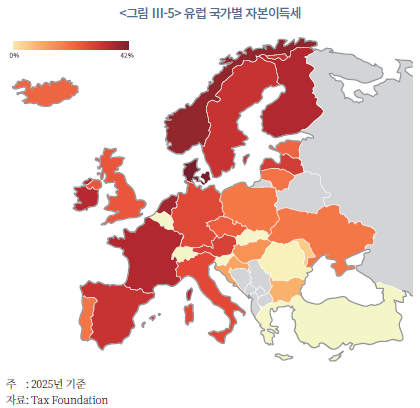

유럽에서는 국가별로 자본이득세율이 상이하며, 이러한 차이는 각국의 정책적 배경과 목적에 기인한다.

2025년 기준으로, 덴마크는 자본이득세율이 가장 높아 42%를 부과하고 있으며, 노르웨이(37.8%), 네덜란드(36.0%), 프랑스와 핀란드(34.0%)가 그 뒤를 잇고 있다. 이러한 높은 자본이득세율을 적용하는 국가들은 주로 고소득층에 대한 세수 확보와 사회 복지 및 재정 안정화를 목표로 하고 있다.

반면, 몰도바는 6%로 최저 자본이득세율을 적용해 투자자에게 유리한 조건을 제공하며, 헝가리(15%) 역시 비교적 낮은 세율을 유지하고 있다. 이러한 국가는 자본이득세를 낮추어 외국인 투자와 국내 투자를 장려하고 있다.

또한, 벨기에, 룩셈부르크, 스위스와 같은 국가는 장기 보유 자산에 대해 자본이득세를 면제해 장기 투자자에게 유리한 투자 환경을 제공한다. 이들 국가는 장기 투자를 촉진하고 투기성 매매를 억제하기 위해 세금 혜택을 제공하는 정책을 펼치고 있다.

유럽의 평균 자본이득세율은 약 17.1%로, 많은 국가에서 자본이득에 대한 세금을 통해 세수를 확보하고 있지만, 동시에 이중과세 방지 및 장기 투자 촉진을 위한 다양한 혜택을 제공하고 있다. 각국의 자본이득세 정책은 자국 내 경제 상황과 정책 목표에 따라 조정되며, 투자자는 투자 전략 수립 시 이에 대해 고려할 필요가 있다.

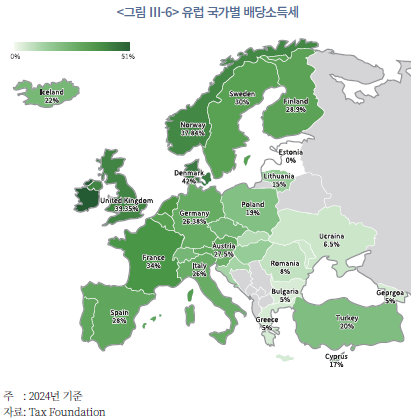

(3) 배당소득세

유럽의 배당소득세 또한 국가마다 상이하며, 그 구조와 세율은 매우 다양하다. 일부 국가는 높은 배당세율을 적용하는데, 아일랜드는 51%로 유럽에서 가장 높은 배당세율을 기록하고 있으며, 덴마크(42%)와 영국(39.35%)이 그 뒤를 잇는다. 반면, 에스토니아와 라트비아는 배당에 대해 별도의 소득세를 부과하지 않고, 대신 기업의 이익 분배 시 20%의 법인세를 적용하는 시스템을 채택하고 있다.16)

유럽의 배당소득세율은 평균 20.5%로, 국가별로 그 세율은 정책 목표와 경제 상황에 따라 조정된다. 경제 성장을 촉진하거나 외국인 투자를 장려하기 위해 일부 국가에서는 낮은 배당세율을 유지하는 경향이 있다. 반면, 고소득층에 대한 과세를 강화하고 국가 재정을 확보하기 위해 높은 세율을 적용하는 국가도 존재한다.

또한, 다수의 국가에서 국내 소득과 외국 소득에 대해 다른 과세 방식을 채택하고 있다. 일부 국가는 외국에서 벌어들인 배당소득에 대해 세액 공제를 제공하거나, 이중과세 방지를 위한 조세 협정을 맺어 외국 소득에 대한 이중과세를 방지하고 있다. 이러한 배당소득세의 구조적 차이는 국가마다 다르며, 각국의 경제 정책 목표와 투자 유인 전략에 따라 다르게 운영되고 있다.

다. 독일

(1) 법인세

독일의 기본 법인세율(Körperschaftsteuer)은 15%이며, 여기에 5.5%의 연대 부가세(solidarity surcharge)가 추가되어 총 법인세율은 약 15.825%가 된다. 연대 부가세는 1991년 도입된 세금으로, 원래는 동독과 서독의 통일 과정에서 발생한 재정적 부담을 해결하기 위해 부과되었다. 현재는 주로 독일의 경제적 격차를 해소하고 통일 후 재건 비용을 충당하는 데 사용된다.

또한, 독일 기업은 지방세인 무역세(Gewerbesteuer)도 납부해야 하는데, 이 세율은 기업이 위치한 지방 자치단체에 따라 달라진다. 지방세는 기본적으로 3.5%의 세율을 기준으로 하고, 각 지방의 가중치에 따라 8.75%에서 20.3% 사이의 세율이 적용된다. 일부 도시에서는 기업이 14~16%의 지방세를 부담하는데, 법인세와 지방세를 합친 전체 세금 부담이 약 30% 정도가 된다.17)

(2) 배당소득세

독일에서 개인이 받는 배당소득에 대해 25%의 고정세율이 적용되며, 여기에 5.5%의 연대 부가세가 추가되어 최종적으로 26.375%의 세율이 부과된다. 만약 해당 개인이 교회세(church tax)18)를 납부하는 경우, 추가로 8~9%의 세율이 적용될 수 있다. 이 교회세는 주에 따라 차이가 있으며, 이를 포함한 경우 총 세율은 최대 28.6%에 이른다.19) 단, 금융투자소득 전체에 대해 연간 EUR1,000까지는 과세되지 않으며, 부부 공동 신고 시 EUR2,000까지 비과세 혜택이 적용된다.

배당세는 독일 내 투자자뿐만 아니라 비거주 투자자에게도 적용되며, 비거주자의 경우에도 동일하게 26.375%의 세율이 적용된다. 다만, 이중과세방지협약(Double Taxation Treaty: DTT)에 따라 일부 국가의 투자자는 세율이 인하되거나 면제될 수 있다.

라. 영국

(1) 법인세

영국의 법인세 제도는 기업의 규모와 업종에 따라 다양한 세율과 규제가 적용된다. 우선, 기업의 이익 규모에 따라 법인세율이 달라진다. 2025/26 과세연도를 기준으로 법인세의 기본세율(main rate)은 25%로 책정되며, 이는 이익이 25만파운드를 초과하는 기업에 적용된다. 반면, 이익이 5만파운드를 넘지 않는 기업에는 19%의 낮은 세율이 적용된다. 이익이 5만파운드에서 25만파운드 사이인 기업의 경우, 슬라이딩 스케일로 세율이 점차적으로 증가하는 구조로 과세된다.20) 또한 특허 활용으로 발생한 이익에 대해서는 더 낮은 10%의 실효 세율이 적용되며, 이에는 특허로 인한 로열티 소득과 특허가 포함된 제품의 판매 이익이 포함될 수 있다.

석유 및 가스산업 등 특정 업종에 속한 기업은 링펜스(ring fence) 기업으로 분류되며, 링펜스 기업에는 별도의 법인세율이 적용된다. 이익이 25만파운드 이상인 기업은 기본세율인 30%가 적용되며, 5만파운드 미만인 소규모 링펜스 기업에는 19%의 세율이 적용된다. 이는 일반 기업에 대한 법인세에 비해 높은 수준이다. 단, 석유 및 가스 산업의 경우 대부분의 자본 지출에 대해 100% 자본 공제와 같은 인센티브 혜택을 받는다. 또한, 영국 정부는 에너지 전환과 탈탄소화에 기여하는 자본 지출에 대해서도 투자 공제를 유지하고 있다.

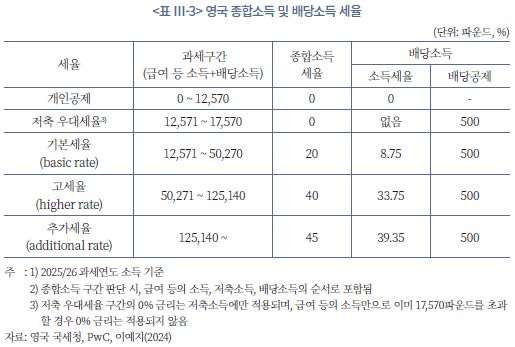

(2) 배당소득세 및 종합소득세

영국의 배당소득은 종합소득과 구분되어 별도의 과세 체계가 적용된다. 세율은 기본세율(basic rate), 고세율(higher rate), 추가세율(additional rate)로 구분된다. 각 구간에는 각각 20%, 40%, 45%의 종합소득세율이 적용되며, 배당소득에 대해서는 이보다 낮은 8.75%, 33.75%, 39.35%가 적용된다. 이처럼 소득세율과 배당세율은 상이하게 적용되나, 과세 구간을 판단할 때는 급여 등의 소득금액과 배당소득을 합산한 과세소득을 기준으로 결정된다.21)

또한, 개인소득에는 소득공제가 존재한다. 개인 소득공제 금액은 2025/26 과세연도를 기준으로 12,570파운드이다. 해당 범위 내에 배당소득이 포함될 경우 배당소득에도 세금을 내지 않는다. 그 외에 배당소득 별도의 공제가 있는데, 소득구간에 무관하게 5백파운드가 공제된다. 단, 배당금 공제액은 해마다 감소하는 추세를 보인다. 배당금 공제가 도입된 2016년에는 5천파운드로 상당히 높은 수준이었지만, 점차 축소되어 2018년에 2천파운드, 2023년에 1천파운드로 감축되고, 2024년 4월부터는 5백파운드로 줄어들었다. 영국 국세청(HM Revenue & Customs)에 따르면, 이는 배당소득을 통한 세금 회피를 방지하고, 더 많은 사람이 공평하게 세금을 부담하도록 하기 위한 조치이다.22)

이와 같이, 종합소득에서 개인 소득공제와 배당공제를 제외한 과세소득에 세율이 적용된다. 예를 들어, 2025/26년 과세연도에 배당소득이 3천파운드이고, 임금소득이 29,570파운드라고 가정하면, 총 소득은 32,570파운드가 된다. 이는 개인 소득공제금액인 12,570파운드를 초과하는 금액이므로, 이를 차감한 2천파운드가 과세소득이 되어 기본세율에 해당한다. 이중 1천 7백파운드에 해당하는 임금에는 20%의 세율이 적용된다. 또한, 배당 과세소득는 배당공제금액 5백파운드를 차감한 2천 5백파운드가 되므로, 배당소득의 기본세율인 8.75%가 부과된다.

마. 일본

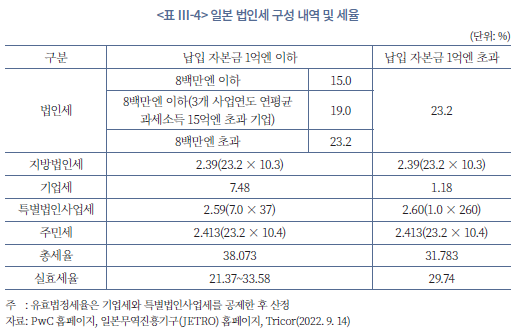

(1) 법인세

일본의 법인세는 여러 세금 요소로 구성된 복합적인 구조로 구성되어 있다. 기본 법인세율은 자본금 1억엔을 초과하는 대기업의 경우 23.2%이다. 자본금이 1억엔 이하인 중소기업은 8백만엔까지의 소득에 대해 15%의 낮은 세율이 적용되고, 그 이상의 소득에 대해서는 대기업과 동일한 23.2%의 세율이 부과된다. 이 과세 체계는 일본의 경제 성장과 세수 확보를 동시에 목표로 하며, 대기업과 중소기업에 각각 다른 과세 혜택을 제공해 균형을 맞추고자 하는 구조로 운영되고 있다.

법인세 외에도 지방 법인세가 적용되며, 2024년 기준으로 10.3%의 고정세율이 추가로 부과된다. 또한, 사업세가 별도로 부과되며, 이는 기업의 자본금과 소득을 기준으로 산출된다. 대기업은 소득뿐만 아니라 자본 기준과 부가가치 기준에 따라 세금을 내야 하므로, 손실을 본 기업이라도 일정한 세금을 납부해야 한다.

이러한 세금을 모두 합산할 경우, 대기업의 통합 법인세율은 약 30%에 달하며, 특정 조건 하에서는 중소기업의 경우 21.37%에서 33.58%까지 증가할 수 있다. 또한, 기업이 전 세계에서 벌어들인 소득에 과세하는 방식을 채택하고 있어, 기업 이익에 대한 과세 부담이 비교적 높은 편이다.23)

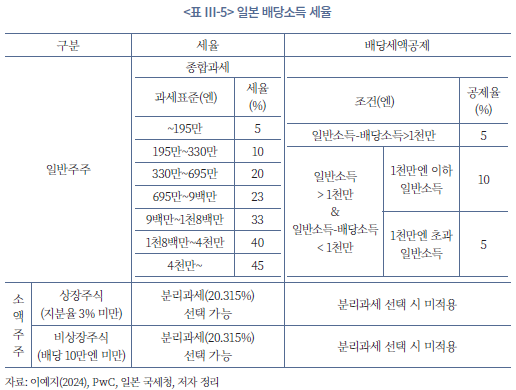

(2) 배당소득세

일본에서 개인에게 부과되는 배당소득세는 해당 종목의 상장 여부와 지분율, 배당금액에 따라 달라진다. 일반적으로 배당소득은 종합과세 대상으로 간주되며, 종합소득은 7개의 과세 구간으로 나뉘어 5%에서 45%까지의 누진세율이 적용된다.24)

그러나 보유지분율이 낮거나 배당금액이 적은 경우, 과세 혜택이 제공된다. 예를 들어, 상장주식에서 지분율이 3% 미만이거나, 비상장주식에서 배당금액이 10만엔 미만인 경우, 20.315%의 고정 세율을 적용하는 분리과세를 선택할 수 있다. 이 세율은 15%의 배당소득세, 0.315%의 부흥특별소비세, 그리고 5%의 지방세로 구성된다.

이 고정세율 제도는 누진과세를 회피하고자 할 때 유용하며, 종합소득보다 낮은 세율을 적용할 수 있는 선택권을 제공한다. 따라서 배당소득에 대해 종합소득보다 낮은 세율을 적용받을 수 있어, 이중과세 문제를 일부 완화하는 효과를 얻을 수 있다.

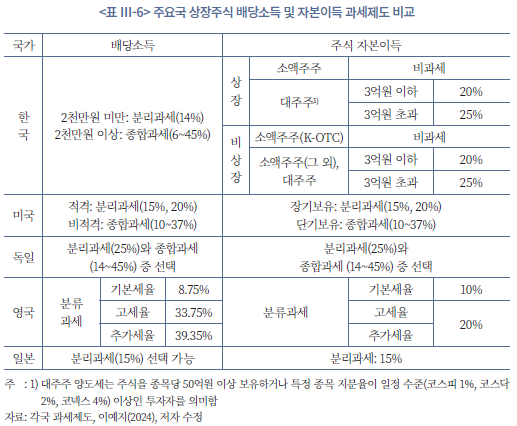

3. 주요국 배당소득세 특성 비교

가. 자본소득 과세 중립성 비교

주요국은 배당소득과 주식 자본이득 간의 세제 중립성을 도모하는 경향이 있다. 미국, 독일, 일본이 대표적인 사례로, 이들 국가는 배당소득과 자본이득에 대해 비교적 일관된 과세체계를 유지하며 세 부담의 형평성을 중시하고 있다.

구체적으로, 미국의 경우 배당소득과 자본이득에 대해 동일한 세율을 적용함으로써 투자자가 특정 소득에 대해 과도한 세 부담을 느끼지 않도록 하고 있다. 독일 또한 배당소득과 자본이득에 대해 동일한 세율인 25%의 일률적인 세율을 원천징수 형태로 적용하고 분리과세와 종합과세 중 선택할 수 있도록 허용하였다. 일본은 배당소득과 자본이득에 각각 15%의 동일한 세율을 부과해 두 소득 간의 형평성을 유지하며, 투자자의 선택에 중립적인 영향을 미치도록 한다. 이러한 세제 구조는 배당과 자본이득 간의 과세 차이로 인한 투자 왜곡을 방지하고, 시장의 효율성을 높이는 데 기여하고 있다. 이를 통해 주요 선진국은 자본시장의 활성화와 투자 유인을 고려한 세제 중립성을 유지하고 있다.25)

반면, 한국과 영국은 배당소득과 주식 자본이득에 대해 다른 과세체계를 적용하고 있어 두 소득 간 세부담이 일치하지 않는다. 영국의 경우, 기본세율 구간에서는 배당소득세율이 자본이득세율보다 약간 낮지만, 고세율과 추가세율 구간에서는 배당소득세율이 자본이득세율보다 각각 13.75%p, 19.35%p 더 높다.26) 한국의 경우, 주식 자본이득에 대한 과세는 다소 복잡한 구조를 띠고 있다. 소액주주가 보유한 상장주식의 자본이득은 비과세된다. 그러나 대주주나 비상장주식의 경우 자본이득세가 부과되며, 이때 자본이득세율은 20% 또는 25%로, 대주주 여부와 소득 수준에 따라 차등 적용된다.

한국은 2020년 말 「소득세법」 개정을 통해 금융투자소득세를 도입할 예정이었으나, 이후 2024년 12월 31일 개정된 소득세법에 따라 시행이 전면 폐지되었다. 이에 따라, 자산별로 상이한 과세체계가 유지되고 있으며, 과세 일관성, 형평성 차이가 지속되고 있다.

특히 주식 양도차익은 일반주주 등 일정 요건을 충족하지 않는 대부분의 투자자에게는 과세되지 않는 반면, 배당소득은 분리과세 시 14%의 세율이 적용되고 금융소득종합과세 대상자인 경우에는 최고 45%에 달하는 누진세율이 적용될 수 있다. 양도소득세가 부과되는 일부 대주주의 경우에도 20% 또는 25%의 단일세율이 적용되는 데 반해, 배당소득에 대해 최고세율이 적용되는 경우에는 오히려 더 높은 세부담이 발생하는 역진적 결과가 나타날 수 있다. 이러한 과세 구조는 투자자에게 세후 수익률의 왜곡을 초래하여 합리적인 투자 판단을 저해할 수 있다.

이처럼 배당소득과 자본이득에 대한 이원적 과세체계는 동일한 투자 행위에서 발생한 소득임에도 과세 여부, 세율 구조, 공제 방식, 종합‧분리 여부 등에서 차이가 존재함으로써 세제의 중립성을 훼손하는 요인이 된다.

또한, 배당소득에 대해서는 배당세액공제 제도가 적용되는데, 이는 기업이 배당을 지급할 때 이미 법인세를 납부한 금액에 대해 중복과세를 방지하기 위한 장치다. 이와 달리, 주식 자본이득은 자본손실과 통산이 가능해, 투자에서 손실이 발생할 경우 이를 상계해 과세 대상 이익을 줄일 수 있다. 이러한 세제 차이로 인해 두 소득 간의 실질적인 세부담은 다르게 나타날 수 있으며, 이는 투자자의 투자행태에도 영향을 미친다.

결론적으로, 한국의 세제는 배당소득과 주식 자본이득 간에 일관된 세부담을 유지하기보다는 각기 다른 과세체계를 적용함으로써 세부담의 불균형을 야기할 수 있다.

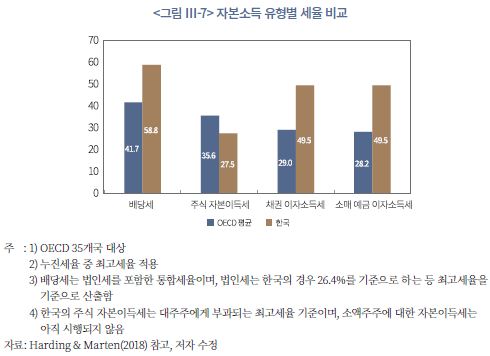

나. 자본소득 세율 비교

다양한 유형의 자본소득을 실질적으로 비교하기 위하여, 개인에게 부과되는 자본소득을 크게 4가지 자산 유형으로 구분하였다. <그림 Ⅲ-7>은 배당소득세, 자본이득세, 채권 이자소득세, 소매 예금 이자소득세 각각에 대하여, OECD 35개국의 평균 세율과 국내 세율을 나타낸 것이다. 배당소득세는 개인에게 부과되는 소득세 이외에 법인세를 반영하여 통합세율을 이용하였다. 법인세는 각 국가의 법인에 부과되는 최고세율을 기준으로 산출하며, 각 국가의 이중과세 조정 방법을 적용하여 산출한 것이다.

OECD 35개국을 대상으로 세율을 비교해 보면, 통합 배당세율이 41.7%로 가장 높았으며, 주식에 대한 자본이득세는 35.6%, 채권 이자소득세는 29.0%, 소매 예금 이자소득세는 28.2%로 나타났다. 즉, 배당소득에 부과되는 세금이 자본이득세에 비해 평균적으로 더 높았으며, 배당소득세와 자본이득세 간의 평균 세율 차이는 6.1%이다.

배당소득세가 자본이득세보다 높은 이유 중 하나는 배당소득이 이미 법인세를 거친 후 개인에게 지급되기 때문이다. 각국의 법인세율은 10% 중반에서 30% 초반에 걸쳐 있으며, 이러한 법인세율을 고려하면 배당소득의 통합세율이 높게 나타나는 것은 자연스러운 결과이다. 그러나, 법인세에 비해 배당소득세와 자본이득세 간의 차이가 작다는 점에서, 실제로 개인에게 부과되는 명목 배당소득세는 자본이득세와 유사한 수준이거나 더 낮은 수준임을 알 수 있다.

이처럼 다수의 국가에서 이중과세 문제를 해결하기 위해 배당소득에 우대세율을 적용하는 정책을 채택하고 있다. 이러한 정책적 노력은 배당에 대한 과도한 세부담을 방지하고, 투자자가 배당소득을 받을 때 발생할 수 있는 불이익을 완화하는 역할을 한다.

한국의 배당소득 과세는 일정 금액까지 분리과세를 허용함으로써 세금 부담을 완화하고 있다. 2천만원 이하의 배당소득은 15.4%의 고정세율로 과세되며, 이는 종합소득세에 비해 상당히 낮은 수준이다. 또한, 부분 배당가산 방식을 통해 법인세와 배당소득세 간의 이중과세 문제를 완화하고 있다.

그러나 배당소득에 대한 최고세율을 적용할 경우, 한국의 배당소득세는 OECD 평균에 비해 높은 수준을 유지하고 있다. 배당소득의 최고 법정세율은 49.5%(지방소득세 4.5% 포함)로, 여기에 배당가산율 11%를 적용하면 통합세율은 58.8%에 달한다.27) 배당소득에 대한 최저세율이라고 할 수 있는 원천징수세 15.4%(지방소득세 1.4% 포함)를 기준으로 계산해도 통합세율은 37.8%로 낮은 수준이라고 보기 어렵다.28) 이는 각국의 최고세율을 적용하여 계산한 OECD 평균 배당률인 41.7%와 큰 차이를 보이지 않는다.

또한, 한국의 이자소득세도 높은 편에 속한다. OECD 평균 채권 이자소득세는 29.0%, 소매 예금 이자소득세는 28.2%로, 한국의 최고세율 49.5%에 비해 상당히 낮다. 반면, 한국은 자본이득세에 있어서는 대주주에게만 최대 27.5%의 세율을 적용하고, 소액주주에 대해서는 자본이득세가 아직 시행되지 않아, 이자소득세가 자본이득세보다 더 높은 경향을 보이고 있다.

이처럼, 한국의 배당소득세와 이자소득세는 다른 OECD 국가와 비교했을 때 상대적으로 높은 세율을 유지하고 있으며, 특히 최고세율 적용 시 그 차이는 더욱 두드러진다.

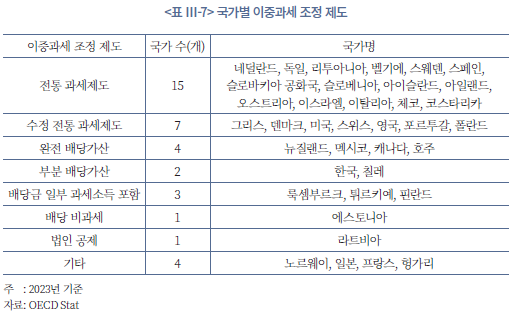

다. 이중과세 조정 제도 비교

보유 재산에 대한 이자소득과 자본이득의 경우 개인 단계에서만 과세하는 반면, 주식에 대한 배당금과 자본이득은 법인 단계에서 먼저 과세하고 다시 개인 단계에서 과세한다. 따라서 배당세의 전체 세율을 결정할 때 법인세 수준과 이중과세 조정 방법을 살펴보는 것이 중요하다.

각 국가는 자국 상황에 따라 배당세 이중과세 조정제도를 마련하고 있는데, 대부분의 국가에서 자본소득을 기준으로 유사한 수준으로 과세하거나 배당가산하는 방법을 이용한다. 자본소득에 준하여 과세하는 방법은 다시 자본소득과 동일하게 과세하는 ‘전통 과세제도’와 자본소득이나 이자소득보다 낮은 우대세율을 적용하는 ‘수정 전통 과세제도(Modified classical system: MCL)’로 구분된다. 또한, 배당가산 방법은 법인세에 대한 가산 비율에 따라, ‘완전 배당가산(Full Imputation: FI)’과 ‘부분 배당가산(Partial Imputation: PI)’으로 분류된다.

2023년을 기준으로 OECD 37개국의 이중과세 조정 제도를 조사한 결과, ‘전통 과세제도’를 이용하는 국가가 가장 많은 수를 차지했다. ‘전통 과세제도’는 배당소득에 자본소득과 동일한 세율을 적용하는 것으로, 독일, 이탈리아, 벨기에 등 15개국에서 이용하고 있다. ‘수정 전통 과세제도’는 ‘전통 과세제도’ 다음으로 많으며, 영국 등 7개국에서 활용된다.

법인세 전체를 가산하는 ‘완전 배당가산’은 캐나다, 호주 등의 국가에서 활용된다. 또한, ‘부분 배당가산’은 법인세 일부만 주주 수준의 배당금에서 세액 공제되며, 한국과 칠레에서 적용되는 방법이다.

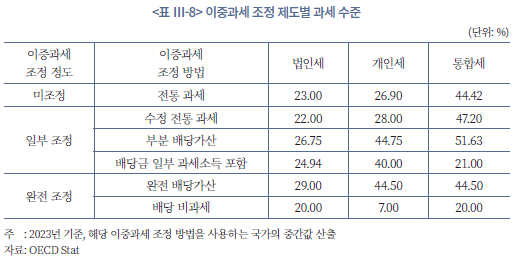

이중과세가 조정되는 정도에 따라 살펴보면, ‘전통 과세제도’는 이중과세가 전혀 조정되지 않는 방법이다. 즉, 자본소득과 동일한 수준에서 배당세율이 적용되고, 법인세율에 대한 조정이 이루어지지 않으므로 법인세와 배당세 전체가 최종적인 통합세율에 반영된다. 따라서, ‘전통 과세제도’를 선택하고 있는 국가의 배당소득세율이 높지 않아야, 통합세율이 적정수준에서 형성된다. 실제 개인에게 부과되는 배당소득세율은 2023년 배당세의 중간값을 기준으로 네 가지 이중과세 조정 제도 중에서 가장 낮은 26.90%였다.

반면, ‘완전 배당가산’ 방식과 ‘배당 비과세’ 방식은 이중과세를 완전히 제거하는 방법이다. ‘완전 배당가산’은 개인이 배당소득에 대해 세금을 낼 때, 법인 단계에서 이미 납부한 세금을 소득에 포함(imputation)하여 개인의 세액을 계산하고, 이 세금을 개인이 내야 할 세액에서 공제하는 제도이다. 이렇게 하면 법인 단계에서 납부한 세액을 공제하므로, 최종 세부담은 개인 단계에서만 발생한 것과 동일해진다. 반면, ‘배당 비과세’는 법인 단계에서 법인세를 납부한 소득을 주주에게 배당할 때, 주주가 추가로 세금을 내지 않도록 하는 제도이다. 이 경우, 최종 세부담은 법인 단계에서 발생한 세부담과 일치하게 된다.

2023년 기준으로 ‘완전 배당가산’ 방식을 채택한 국가는 개인소득세 중간값 기준으로 44.5%라는 높은 세율을 적용하며, 통합세율 역시 44.5%로 나타났다. 이는 이중과세를 전혀 고려하지 않은 ‘전통 과세제도’ 하의 명목세율과 비슷한 수준이다. 또한, 배당에 대해 개인 단계에서 비과세하는 에스토니아는 법인세 20%만이 최종 법인세로 적용되었다.

이중과세를 일부 완화하는 방법으로는 ‘수정 전통 과세제도’, ‘부분 배당가산’, ‘배당금 일부 과세소득 포함’ 방식이 있다. 이러한 방식은 이중과세를 어느 정도 조정하느냐에 따라 통합세율이 달라진다. ‘수정 전통 과세제도’를 사용하는 대표적인 국가는 미국으로, 개인에게 부과되는 배당소득에 대해 종합소득세율이 아닌 낮은 세율을 적용한다. 이 방식의 통합과세율은 일반적으로 47.2%로, ‘전통 과세제도’에 비해 약간 높은 수준이다. ‘부분 배당가산’ 제도를 채택한 국가의 경우 배당소득에 대한 세 부담이 51.63%로 가장 높았다. 이는 개인에게 부과되는 세율이 높은 데다, 법인세가 충분히 조정되지 않았기 때문이다.

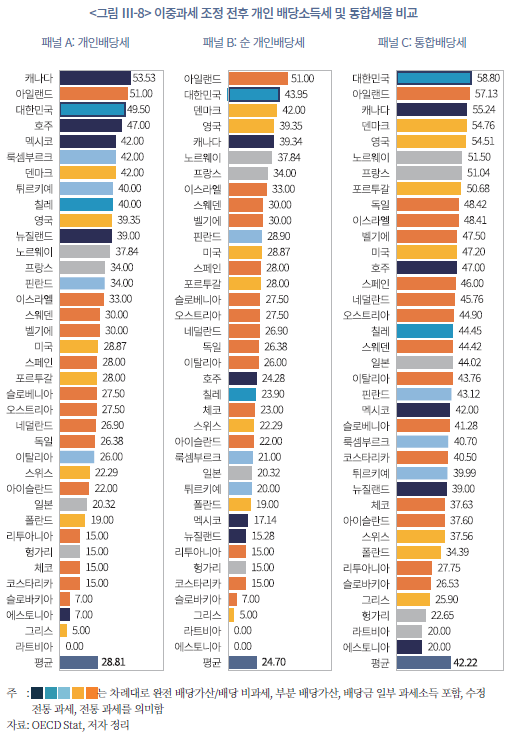

<그림 Ⅲ-8>은 이중과세 조정 전 개인에게 부과되는 법정 배당소득세, 국가별로 이중과세가 조정된 순 개인배당세, 그리고 법인세와 개인배당세를 합산한 통합배당세를 보여준다.

한국은 이 세 가지 기준 모두에서 상위권에 속한다. 개인 주주의 배당소득세는 OECD 국가 중에서도 높은 수준으로, 37개 OECD 국가 평균인 28.81%에 비해 한국은 49.50%로 3위를 기록하고 있다(<그림 Ⅲ-8>의 패널 A 참고). 이중과세 조정 후 개인의 순배당소득세는 43.95%로 약간 낮아지지만, 순위는 2위로 상승한다(<그림 Ⅲ-8>의 패널 B 참고). 마지막으로, 법인세와 개인 배당소득세를 합산한 통합배당세는 58.8%로 37개국 중 가장 높은 수준이다.

한국은 이중과세를 일부 완화하는 ‘부분 배당가산’ 제도를 채택하고 있으나, 배당가산율이 낮아 이중과세 문제가 충분히 해결되지 않은 것으로 보인다. ‘부분 배당가산’ 제도를 사용하는 또 다른 국가인 칠레의 경우, 개인 배당세는 40%로 높은 편이지만, 이중과세를 조정한 후에는 23.90%로 중위권 이하로 낮아지고, 최종 통합배당세는 44.45%로 OECD 평균 수준이다. 이러한 차이는 배당가산율에서 비롯되는데, 한국은 법인세율이 26.4%에 배당가산율이 11%인 반면, 칠레는 법인세율이 27%에 배당가산율이 24.04%로, 이중과세를 더 효과적으로 완화하고 있다. 결론적으로, 한국의 배당세가 높게 형성되는 원인에 배당가산율이 낮아 이중과세가 충분히 해소되지 않은 것이 크게 영향을 미치고 있는 것으로 판단된다.

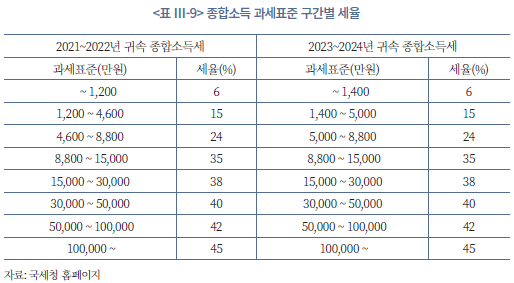

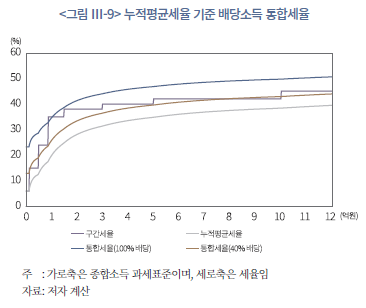

국제 비교를 위하여 국내 통합배당세 산출에 활용된 개인에 대한 배당세율은 금융소득이 2천만원 초과일 경우 적용되는 종합과세 과표구간 중 가장 높은 구간에서 적용되는 세율이다. 즉, 종합소득 과세표준은 총 8개의 구간으로 나뉘며, 세율은 6%에서 45%까지 누진적으로 적용된다. 그중 가장 높은 45%의 세율은 과세표준이 10억원을 초과할 때 적용된다.

실제 세 부담을 추정하기 위하여 종합소득별 누적 평균세율을 계산한 후, 이를 바탕으로 법인세를 포함한 통합세율을 추정하였다(<그림 Ⅲ-9> 참고). 개인에게 부과되는 누적 평균세율은 종합소득이 2억원까지 빠르게 상승하는 경향을 보였으며, 종합소득 2억원일 때는 누적 평균세율이 28.03%에 도달한다. 이후 완만히 상승하여 3억원에서는 31.35%, 10억원에서는 39.50%가 된다.

이를 기준으로 통합세율을 산출하였는데, 종합소득 전액이 배당소득인 경우와 종합소득 중 40%가 배당소득인 경우로 나누어 살펴보았다. 종합소득의 100%가 배당소득일 경우, 종합소득이 2억원, 3억원, 12억원일 때 법인세를 포함한 통합세율은 각각 41.28%, 44.00%, 50.65%로 나타났다. 종합소득 중 배당소득이 40%라고 가정할 경우에는 33.33%, 36.41%, 43.96%로 낮아졌다.

이는 종합소득세 최고세율인 49.5%를 적용하여 산출한 통합세율 58.80%보다 낮은 수준이다. 그러나, 배당소득이 40%일 경우에도 여전히 최고세율은 43.96%로 OECD 국가 평균인 42.22%를 약간 웃도는 수준이다(<그림 Ⅲ-8> 패널 C 참고). 이러한 결과는 부분 배당가산으로 법인세 이중과세 문제가 충분히 해소되지 않은 영향이 여전히 상당하다는 점을 보여준다.

최근 금융소득에서 배당소득이 차지하는 비중이 높아지면서, 개인소득에서 배당소득의 규모와 중요성이 꾸준히 상승하고 있다. 금융소득 종합과세 대상자의 종합과세소득 총액과 그 중 금융소득 및 배당소득이 차지하는 비중을 살펴본 결과, 2016년 금융소득 종합과세 대상자의 종합과세소득 총합계액은 27.3조원이었으나, 2022년에는 56.8조원으로 두 배 이상 증가했다. 이는 같은 기간 동안 과세 대상자 수가 1.3배 증가한 것을 훨씬 웃도는 수치로, 개인 금융소득의 급증이 종합소득의 주요 요인으로 작용했음을 시사한다.

특히, 종합과세소득과 금융소득에서 배당소득이 차지하는 비중은 해마다 꾸준히 증가하고 있다. 2013년 종합과세소득 중 배당소득이 차지하는 비중은 31%였으나, 2020년에는 45.6%로 크게 상승했다. 금융소득 내에서 배당소득의 비중은 이보다 더 가파르게 증가했다. 2013년 68.3%였던 배당소득의 비중은 2021년 89.7%로 상승하였다. 이는 이자소득의 상대적 비중이 큰 폭으로 감소했다는 것을 의미한다.

2022년에는 배당소득 규모가 전년도에 비해 소폭 감소했으나, 기업의 주주환원 정책 확대와 배당 증대 움직임이 이어지면서 향후 배당소득의 중요성은 더욱 커질 것으로 보인다. 밸류업 프로그램 등 기업의 배당 강화 전략이 지속됨에 따라, 배당소득이 금융소득의 중요한 축으로 자리 잡을 것이다. 배당소득의 비중이 점차 커지면서 배당세의 영향을 받는 과세 대상자 수와 배당세 규모도 함께 증가할 것으로 예상되므로, 배당 관련 세제 구조의 중요도 또한 증가할 것이다.

Ⅳ. 배당소득세제 개편과 영향

1. 한국 기업소득환류세제 및 투자‧상생협력촉진세제 영향

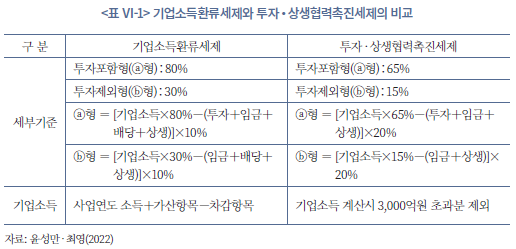

한국 기업은 1997년 외환위기와 2008년 경제위기를 겪으며, 급변하는 글로벌 정세에 대응하기 위해 이익을 사내에 보유하는 것을 선호하는 경향을 보여왔다. 정부는 2001년에 기업의 사내유보를 장려하기 위해 적정유보초과소득 과세제도를 폐지함으로써, 기업이 사내유보를 통해 경제변동에 유동적으로 대처하도록 허용하였다. 이후 경제가 성장하면서 가계소득은 증가했지만, 기업 소득 증가에 미치지 못하는 수준이었다. 그 원인으로 기업과 가계 간의 소득 환류 문제가 제기되었는데, 기업이 이익을 분배하기보다는 사내에 유보하는 경향이 주된 문제점으로 지적되었다. 정부는 법인세 인하를 통해 경제를 부양하려 했으나, 기업의 사내유보금만 증가시키고 소득 불평등을 고착시키는 결과를 낳았다.29)

이에 따라, 정부는 기업의 사내유보금에 과세하는 기업소득환류세제를 도입하여 가계소득을 증가시키고 기업과 가계 간 소득 선순환을 도모하고자 했다. 기업소득환류세제는 기업이 당기에 발생시킨 이익잉여금의 일부를 사내에 유보하고 임금 증가, 배당, 또는 유‧무형 자산 투자 등으로 사용하지 않을 경우, 10%의 단일세율로 추가 과세하는 것이다.

기업소득환류세제는 2015년 1월 1일부터 2017년 12월 31일까지 한시적으로 시행된 세제로, 기업의 소득을 가계와 사회로 환류시키기 위한 목적으로 도입되었다. 이는 기업이 벌어들인 이익을 사회에 환원하지 않고 내부에 유보하는 문제를 해결하기 위한 정책적 장치였다. 정부는 이를 통해 일자리 창출과 소득 재분배를 촉진하고, 세입 기반을 확충하려는 목표를 세웠다.

그러나 2017년 세법 개정 시, 정부는 이러한 목표를 달성하기 위해 기업소득환류세제를 폐지하고, 투자‧상생협력촉진세제를 도입했다. 투자‧상생협력촉진세제는 2018년부터 2020년까지 적용되었으며, 이후 두 차례 연장을 거쳐 2025년 12월까지 유지되도록 결정되었다. 새롭게 도입된 투자‧상생협력촉진세제는 투자, 고용 및 상생협력을 촉진하는 것을 목표로 하며, 기업이 이익을 활용해 직접적으로 경제에 기여하도록 유도한다.

특히, 투자‧상생협력촉진세제는 배당과 토지 투자를 기업소득 환류 대상에서 제외한 것이 특징이다. 이는 법안의 취지가 투자와 고용을 직접적으로 증대시키고, 상생협력을 강화하는 데 중점을 두었기 때문이다. 결과적으로 기업소득환류세제는 사실상 투자‧상생협력촉진세제로 전환되어, 기업의 자본을 사회로 돌리는 방식을 보다 구체적이고 직접적인 방향으로 변화시켰다.30)

기업소득환류세제 적용대상 기업은 각 사업연도 종료일 현재 자기자본 5백억원 초과 법인(중소기업은 제외) 또는 각 사업연도 종료일 현재 독점규제 및 공정거래에 관한 법률에 따른 상호출자제한기업집단에 속하는 법인 중 투자, 임금 증가, 배당 등의 지출액이 기업소득의 일정 비율에 미달하는 영리내국법인이다. 미환류소득에 대한 법인세는 기업이 위 두 가지 방법 중 하나를 선택하여 산정한 미환류소득에 단일세율 10%를 곱하여 세액을 산출하고, 동 세액을 각 사업연도소득에 대한 법인세와 별도로 추가적으로 납부하여야 한다.

기업소득환류세제 시행 이후 기업의 배당, 투자, 임금 결정에 미친 영향을 분석한 결과, 대체로 투자, 배당, 임금에 유의한 변화가 없는 것으로 나타났다.31) 제도 도입 전 배당, 투자가 증가하였으며, 도입 후 배당, 임금은 유의한 변화 없고, 투자는 도입 후 변화 없거나, 감소한 것으로 나타났다.32) 특히 제도 적용기업의 투자가 증가한 경우 투자 비효율성이 증가한 것으로 관측되었다.33)

기업소득환류세제 적용대상기업과 비적용기업의 특성과 기업 정책에 미친 영향에 대한 비교분석에서는 적용대상기업이 비적용기업보다 조세회피성향이 낮았다.34) 적용대상 기업의 투자는 감소하였으며35), 비적용대상 기업보다 완만한 감소 양상을 보였다.36) 임금 측면에서는 제도적용기업은 임금 부문에 유의한 변화 없는 반면, 비적용기업의 임금 상승이 나타났다.37)

배당 관련된 효과에서는 다양한 연구 결과를 보인다. 세제 도입 전부터 세제 적용기업은 비적용기업에 비해 배당성향이 높았으며 최대주주지분율이 높을수록 배당성향이 높은 특징을 보였다. 그러나 세제 시행 이후 배당성향이 유의미하게 증가하지 않았으며, 추가적인 조세부담을 회피하고자 기업의 이익을 최대주주에게 이전하려는 의도로 이용되지 않은 것으로 보인다.38) 한편, 산업의 특성에 따라 분석한 결과, 환류세제 도입 이후 비 경쟁산업과 비 첨단산업에서 현금배당을 더욱 적극적으로 실시한 것으로 나타났으며, 배당방식에 있어서는 경쟁산업과 성장산업에 속한 기업은 자기주식매입에 비해 현금배당을 배당방식을 선호하였다.39) 이는 기업 특성 및 산업 특성에 따라 환류세제의 영향이 상이할 수 있음을 시사한다.

2. 프랑스 배당세 인상(2013년) 및 인하(2018년) 효과

프랑스는 2013년과 2018년 두 차례의 배당금 세율 조정이 이루어졌다. 배당세제 개선은 기업의 투자 및 배당정책에 중대한 영향을 미쳤다. 2013년 프랑스의 올랑드 정부는 개인소득세 체계 내에서 배당소득에 대한 과세 방식을 크게 개편하였다. 이전까지 배당소득세는 정액 원천징수세제(Prélèvement Forfaitaire Liberatoire: PFL)에 따라 과세되었다. 배당에 대해 일정 비율(21%)의 세금을 납부하고, 종합소득에서 분리하는 방식이었다. 그러나 2013년 개혁으로 PFL이 폐지되고, 모든 배당소득을 종합소득세에 포함하고 누진세율에 따라 과세하도록 변경하였다. 이로 인해 상위 소득 계층에서는 배당소득에 대해 최대 45%의 세율이 적용되었다. 또한 배당소득에 대해서 추가로 15.5%의 사회보장 기여금이 부과되었다.

2013년의 배당세제 개혁은 사회적 공평성을 높이고, 정부 재정의 지속가능성을 강화하려는 목적으로 추진되었다. 올랑드 정부는 특히 고소득층과 자본소득에 대한 과세를 강화하여 소득 불평등을 줄이고, 더 많은 재정을 확보하고자 했다.

세제 개혁 시행 결과, 단기적으로는 정부 과세 수입이 증가하였다. 그러나, 장기적인 투자 유인 감소 및 자본 유출 등 부정적인 경제적 영향을 초래하였으며, 배당을 주요 수입원으로 하는 투자자의 재정부담이 증가하였다. 그 결과, 기업이 배당을 줄이고 자금을 내부 유보하거나 투자를 확대하는 경향이 관측되었다.40) 특히, 배당 감소는 개인소유 기업에서 더 두드러지게 나타났다.41)

2018년에 시행된 배당세 개편은 이러한 문제를 완화하기 위한 목적에서 시행되었다. 마크롱 정부는 새로운 고정세율 제도를 도입하여 배당금에 대한 한계세율을 낮췄다. 단일 정액 원천징수세제(Prélèvement Forfaitaire Unique: PFU)에 따라 소득에 대해 일괄적으로 30%의 세율을 적용했다. 이 중 12.8%는 소득세이며, 나머지 17.2%는 사회보장 기여금이다. 또한 납세자는 PFU와 이전에 시행되었던 누진세율 중 선택하는 것이 허용되어, 개인의 세금 부담을 최소화할 수 있었다. 이처럼 PFU는 개인의 자본소득과 관련된 세금 구조를 단순화하고, 투자를 촉진하기 위해 도입되었다.

PFU는 일부에서는 고소득층의 자본소득에 더 낮은 세율을 부과하여 유리하게 작용할 수 있다고 비판하였다. 그러나 정부는 PFU의 시행이 중산층 투자자에게도 혜택을 줄 것이라고 주장하며, 전반적으로 투자와 경제 성장을 촉진할 것으로 판단하였다. 실제 2018년 세율 인하 이후 기업의 배당금 지급이 다시 증가하여 세율 인상 이전 수준으로 회복되었다.42) 배당금 세율 조정이 단순히 국가의 세수에만 영향을 미치는 것이 아니라, 경제 전반의 자본 흐름과 기업 행동에 중대한 변화를 초래할 수 있음을 시사한다.

3. 스웨덴 배당소득 세율 인하 효과

2000년에서 2005년 사이, 스웨덴은 자본소득과 근로소득에 대해 각각 다른 방식의 소득세제를 적용했다. 자본소득은 비례세가 적용되고 근로소득은 누진세가 적용되었다. 이 기간 동안 법인세율은 28%로 설정되었으며, 배당소득에 대해 주주는 30%의 세율로 과세되었다.

가까운 가족이나 소수의 주주가 경영에 직접 참여하는 비상장 소규모 기업(closely held corporations)의 경우, 적극적인 경영에 참여하는 주주는 배당이 배당 한도 내에 있을 때와 그 한도를 초과할 때 각각 다른 세율로 과세되었다. 배당 한도 내에서 배당을 한 경우, 30%의 세율로 과세되었으며, 배당 한도를 초과한 경우, 근로소득으로 간주되어, 법인세와 개인소득세를 모두 포함한 세 부담이 최대 68.8%에 이를 수 있었다.

이와 같은 상황에서, 소규모 기업주에게 더 유리한 배당 한도 계산 방식을 도입하기 위한 논의가 여러 해 동안 지속되었으나, 정책 입안자는 합의점을 찾지 못했다. 그러나 2005년에 전문가 위원회가 새로운 배당 한도 계산 방식에 대한 보고서를 발표하였고, 2006년 1월 1일부터 시행되었다.

이와 더불어, 2005년 말에 약 10억 스웨덴 크로나(SEK)의 세금 감면이 이루어졌고, 이는 배당세 인하에 사용되었다. 이 세금 감면은 기업 간 투자 배분을 직접적으로 개선하기 위한 목적은 아니었지만, 전반적으로 창업과 투자를 촉진하기 위해 시행된 것이었다. 이 세제 개편은 기업이 예상하지 못한 변화였으나, 스웨덴의 오랜 세제 개혁의 역사를 고려할 때, 기업과 주주는 이 변화가 지속적인 것으로 인식했을 가능성이 높다.

2006년 세제 개편의 주요 내용을 살펴보면, 우선 비상장, 다수 주주가 있는 기업(unlisted, widely held corporations)의 주주에 대한 혜택이 포함되었다. 배당세율이 5%p 인하되어, 30%에서 25%로 낮아졌다. 또한, 비상장 소규모 기업의 적극적 경영 참여 주주에 대한 배당세율은 10%p 인하되어, 배당 한도 내 배당에 대해 30%에서 20%로 낮아졌다.43) 소규모 기업 및 사기업의 세 부담을 경감함으로써, 자본을 더 쉽게 조달할 수 있도록 지원하고, 투자를 촉진하며, 궁극적으로 고용 및 생산성을 높이려는 의도의 개편으로 평가된다.

2006년 배당세율 10%p 인하는 기업의 투자, 고용, 생산성에 영향을 미쳤다. Jacob(2021)은 기업의 자금 제약에 따른 배당세율 인하의 영향을 분석하였다. 내부 여유자금이 충분한 기업은 세율 변화에 덜 민감하게 반응할 것이나, 내부 여유자금이 부족한 기업은 세제 개편에 더 큰 영향을 받을 것으로 예측하였다. 중소규모 사기업 자료를 이용하여 분석한 결과, 배당세 인하 후 현금 보유비율이 낮은 기업의 부담이 경감되어, 자본과 노동 투입을 증가시킬 수 있었고, 결국 생산성, 고용, 임금이 증가한 것으로 나타났다. 이는 배당세 과세 정책이 기업의 고용 및 생산성에 영향을 미치고, 결국 기업의 성장에 영향을 미친다는 것을 의미한다.

배당 과세 정책이 기업의 배당정책에 영향을 주지만, 그 영향의 정도는 기업 소유구조와 투자자와의 관계에 따라 달라질 수 있다. 대리인 문제나 주주 갈등이 심할수록 배당 세제 변화의 영향력은 감소했다. 즉, 주주와 경영자 간의 대리인 문제와 주주 갈등이 증가하면 배당 과세에 대한 민감도가 낮아졌다. 기업의 소유구조 또한 배당 과세 효과에 영향을 미치는데, 기업 소유의 분산도가 낮을수록 과세 영향이 증가하여, 개인소유 기업은 배당 과세 변화에 더 민감하게 반응하는 것으로 나타났다.44)

국가별 배당소득세제 개편과 그 영향을 분석한 결과, 배당소득 과세가 기업의 배당, 투자, 고용 정책에 영향을 미친다는 점에서 정책 설계 시 투자와 고용을 촉진할 수 있는 균형 잡힌 과세 구조가 필요함을 알 수 있다. 배당세제는 기업이 배당을 늘리거나 자금을 재투자할 유인을 제공해야 하므로, 과도한 세율 구조는 오히려 기업의 투자 의지를 저해하고 고용 창출에도 부정적인 영향을 미칠 수 있다. 또한, 지나치게 높은 누진세율은 기업이 자본을 내부에 유보하게 하고 투자 감소를 초래할 수 있기 때문에, 공정성과 효율성을 고려한 적절한 세율 설정이 중요하다. 과도한 세금 부담은 자본 유출과 투자 회피로 이어질 가능성이 크므로, 기업이 적극적으로 자금을 활용할 수 있도록 적정 수준의 세율이 필요하다.

아울러, 기업의 소유구조나 산업 특성에 맞춘 차별화된 세제 적용이 필요하다. 세제 개편 시 기업의 규모와 자금 상황, 산업적 특성을 고려한 맞춤형 과세 정책이 도입되어야 할 것이다.

Ⅴ. 국내 금융자산과세체계 하의 배당소득세제 분석

1. 금융자산소득과세의 영향에 대한 이론적 논의

이번 절에서는 금융자산으로부터 발생하는 여러 종류의 현금흐름을 구분하고 이에 대한 과세체계를 정의한다. 다음으로 이를 근거로 간단한 모형을 이용하여 자중손실(deadweight loss)을 최소화하는 금융자산 과세체계의 형태에 대한 논의를 진행한다.

금융자산의 현금흐름은 이자나 배당금과 같이 사전에 약정(지급시점 및 지급액에 관한 약정)된 대로 지급되는 부분, 자산양도차익이나 매각대금과 같이 매도 시점에 발생하는 부분으로 구분된다. 특히, 이자와 배당금은 지급시점에서 지급여부와 지급금액이 확정된 경우(이자)와 그렇지 않은 경우(배당금)으로 차이를 둔다. 이런 식의 현금흐름 구분과 맞추어서 각각에 대응하는 세목은 이자소득세(이자소득), 배당세(배당금), 자산양도차익세(자본양도차익), 거래세(매각대금)로 이름 붙일 수 있다.45)

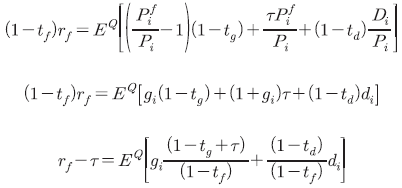

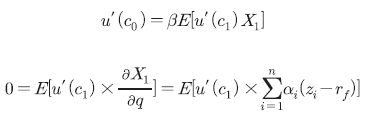

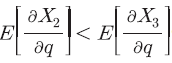

가. 자산가격항등식을 이용한 분석

현금흐름할인에 기초한 자산가격항등식을 이용하면, 세제의 효과를 파악하는데 도움이 된다. 양도차익과세, 배당소득과세, 이자소득과세, 거래세 등 자산에 대한 여러 과세방식을 현금흐름에 대한 다양한 조정으로 파악할 수 있기 때문이다. 아래에서 는 소위 위험중립확률측도(risk neutral probability measure)이다.

는 소위 위험중립확률측도(risk neutral probability measure)이다.

위의 가격항등식은 현재 로 구입할 수 있는 자산

로 구입할 수 있는 자산  를 다음 기까지 보유하고 배당금을 수령 후 파는 경우 발생하는 현금흐름의 현재가치로 파악하고 있다. 이때 자본양도차익

를 다음 기까지 보유하고 배당금을 수령 후 파는 경우 발생하는 현금흐름의 현재가치로 파악하고 있다. 이때 자본양도차익 , 배당소득

, 배당소득 , 그리고 이자수익

, 그리고 이자수익 에 주어진 세율에 따라 소득과세가 이루어진다. 그리고

에 주어진 세율에 따라 소득과세가 이루어진다. 그리고  는 금융자산의 다음기 가격,

는 금융자산의 다음기 가격,  는 무위험자산 수익률이다. 양변을

는 무위험자산 수익률이다. 양변을  로 나누어 정리하면, 위의 가격항등식은 다음과 같이 표현된다.

로 나누어 정리하면, 위의 가격항등식은 다음과 같이 표현된다.

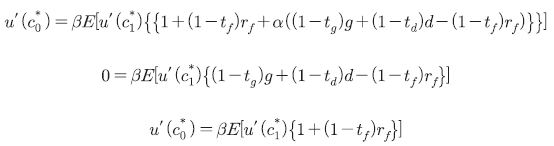

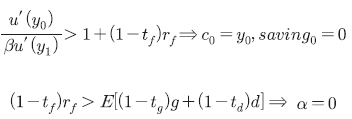

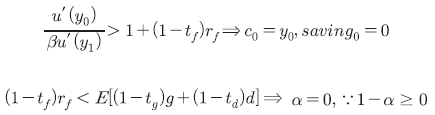

현재 한국에서는 배당소득은 이자소득과 같이 합산되어 과세되며, 국내 상장주식에 대한 일반투자자의 자본차익은 아직 과세대상이 아니다. 이를 위 모형의 세계에 반영하면 으로 표현된다. 이를 위 오일러 항등식에 적용하면 다음과 같은 결과를 도출할 수 있다.

으로 표현된다. 이를 위 오일러 항등식에 적용하면 다음과 같은 결과를 도출할 수 있다.

이렇듯 현재의 차별적 과세는 기업의 배당정책에 영향을 주어 자원배분의 왜곡을 초래하는 것이 불가피해 보인다. 아직까지 국내 상장주식에 대한 일반투자자의 자본차익이 과세대상이 아니라는 점을 감안하면, 국내기업이 가능하면 배당을 작게 가져가는 지급정책을 선호하는 경향을 띨 것임을 쉽게 추론할 수 있다.

조세왜곡(tax distortion)을 해소하는 가장 간단한 해결방안은 배당, 이자소득. 자본양도차익을 합산하여 과세소득으로 정의하거나, 각 소득에 대해 단일 세율을 부과하는 것이다. 원칙적으로 자산 구분 없이 동일한 세율로 소득과세하는 것이 가장 효율적임은 쉽게 보일 수 있다.49) 자산 간 조세차별이 존재하는 경우 투자자의 자산선택이 달라지고 자금수요자 입장에서는 자금조달수단의 선호관계가 바뀌는 등 여러 왜곡이 발생하기 때문이다. 또한 배당금과 자본차익의 경우처럼 동일한 자산에서 발생한 세부현금흐름을 차별적으로 과세하는 것 역시 기업의 입장에서 배당정책을 달리할 유인을 제공하는 셈이다.

현재는 배당과 자본양도차익을 합산하여 과세하는 방안이 제시되고 있지만, 여전히 배당과 자본양도차익이 이자소득과 별도로 과세되는 등 소득의 원천에 따라 차별적인 세율로 과세되는 형태를 벗어나지 못하는 실정이다. 예를 들어, 임을 가정하면, 무위험자산과

임을 가정하면, 무위험자산과  번째 위험자산 간의 선택이 차별적 과세에 의해 영향 받게 됨을 알 수 있다. 따라서 이자소득과 주식으로부터의 소득이 차별 과세되는 것을 전제로 배당과 자본양도차익을 합산 과세하는 방식으로 세제를 변경하는 것이 이자소득과 배당소득이 합산되고 자본차익은 과세되지 않는 현재에 비하여 후생을 증가시킬 것이라 예단할 수 없다.50)

번째 위험자산 간의 선택이 차별적 과세에 의해 영향 받게 됨을 알 수 있다. 따라서 이자소득과 주식으로부터의 소득이 차별 과세되는 것을 전제로 배당과 자본양도차익을 합산 과세하는 방식으로 세제를 변경하는 것이 이자소득과 배당소득이 합산되고 자본차익은 과세되지 않는 현재에 비하여 후생을 증가시킬 것이라 예단할 수 없다.50)

한편, 위의 모형은 1-기간, 2-시점의 정태적(static) 형태를 띠는 바, 증권거래세의 간헐적 조정이나 자산양도차익과세의 tax-timing option 등의 동태적 현상을 관측할 수 없다. 특히, tax-timing option의 영향은 의사결정의 경로의존성(path-dependence)에까지 미치는 바, 그 자체만으로도 충분히 복잡하다. 이와 같은 현상을 배제하는 대신 이하에서는 매도인이 부담하는 증권거래세를 추가하여 그 영향을 살펴본다. 거래세는 주식매도시점에서 거래가액의 일정 비율 만큼 부과된다고 가정한다. 이 경우에도 최적과세는

만큼 부과된다고 가정한다. 이 경우에도 최적과세는  이고

이고  인 상태에서 이루어짐을 확인할 수 있다.

인 상태에서 이루어짐을 확인할 수 있다.

나. 자산구성 하의 조세효과

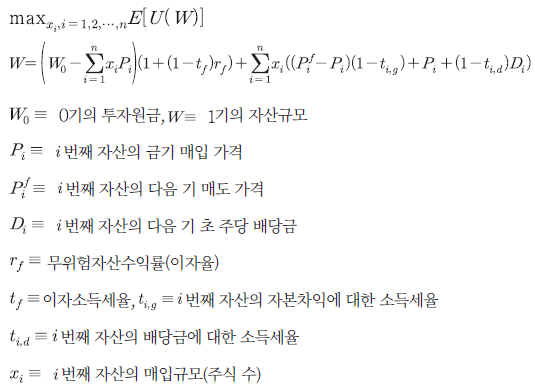

전 절에서는 동일 자산으로부터 발생하는 세부 현금흐름에 대해 구성별로 차별적인 과세를 하는 경우를 다루었다. 물론 안전자산으로부터의 이자소득과 위험자산으로부터의 배당소득 또는 자본양도차익에 대한 조세차별의 문제를 반영하고는 있지만 본격적으로 자산 간 차별적 소득세의 영향에 대한 접근을 하고 있다고 보기는 어렵다. 이하에서는 다양한 자산에 대한 투자를 동시에 결정하는 포트폴리오 구성 단계에서 자산 간 과세차별 및 자산 내 세부현금흐름별 과세차별의 문제를 함께 살펴보기로 한다. 이를 위해 다음과 같은 간단한 투자결정모형을 도입한다.

이 경제 내에는 종류의 위험자산과 하나의 무위험자산이 존재하며 자유로이 거래된다.

종류의 위험자산과 하나의 무위험자산이 존재하며 자유로이 거래된다.  의 2시점-1기간을 사는 투자자의 포트폴리오는 다음과 같이 정의된다. 기대효용의 극대화를 목표로 하는 투자자는 위험자산의 매입규모

의 2시점-1기간을 사는 투자자의 포트폴리오는 다음과 같이 정의된다. 기대효용의 극대화를 목표로 하는 투자자는 위험자산의 매입규모 와 무위험자산에 대한 투자액

와 무위험자산에 대한 투자액 을 결정하여 그 목표를 달성하고자 한다.

을 결정하여 그 목표를 달성하고자 한다.

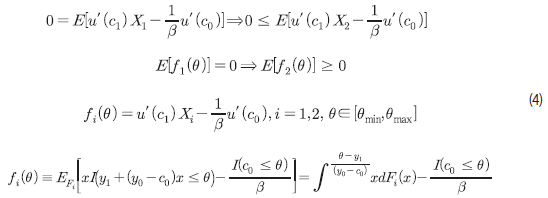

위 상황에서 최적 과세는 투자원금 에 대해 정해진 세율

에 대해 정해진 세율 만큼을 보유세(wealth tax)의 형태로 부과하는 것이다. 이하에서는 이를 증명하기 위해 개별 위험자산의 배당과 자본양도차익에 대하여 각각

만큼을 보유세(wealth tax)의 형태로 부과하는 것이다. 이하에서는 이를 증명하기 위해 개별 위험자산의 배당과 자본양도차익에 대하여 각각  와

와  의 세율이 적용되고 무위험자산의 이자소득에 대해서는

의 세율이 적용되고 무위험자산의 이자소득에 대해서는  의 세율로 과세가 이루어지는 경우를 시발점으로 삼는다. 그리고 잠재적으로 차별적일 수 있는 이러한 과세체계가 어떤 조건을 충족할 때 보유세와 동일한 효과를 거둘 수 있는지를 파악하는 방식으로 논의를 진행한다.

의 세율로 과세가 이루어지는 경우를 시발점으로 삼는다. 그리고 잠재적으로 차별적일 수 있는 이러한 과세체계가 어떤 조건을 충족할 때 보유세와 동일한 효과를 거둘 수 있는지를 파악하는 방식으로 논의를 진행한다.

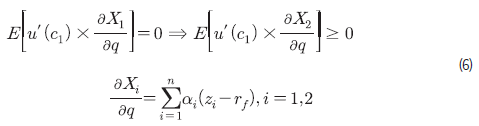

비교의 편의를 위하여 와

와  를 다음과 같이 바꾸어 표현한다.

를 다음과 같이 바꾸어 표현한다.

임의의 세율 보유세에 대해 다음의 조건을 만족하는 투자자에게 동일한 (사전적) 투자환경을 보장한다.

세율 보유세에 대해 다음의 조건을 만족하는 투자자에게 동일한 (사전적) 투자환경을 보장한다.

위의 세율체계 하에서는 이 성립한다. 투자자는 아래와 같이 포트폴리오의 비중을 조정함으로써 보유세 하에서와 동일한 미래수익기회를 확보할 수 있는 것이다.

이 성립한다. 투자자는 아래와 같이 포트폴리오의 비중을 조정함으로써 보유세 하에서와 동일한 미래수익기회를 확보할 수 있는 것이다.

이번 절에서는 여러 위험자산과 무위험자산이 거래되고 위험자산으로부터의 현금흐름이 배당금과 자본차익의 형태로 투자자에게 주어지는 상황에서 각 소득에 대한 과세방식이 차별이 없는 것이 왜곡으로 인한 효율성 손실을 최소화하는 것임을 확인하였다. 전 절의 단일 위험자산 모형에 비하여 확장된 투자환경을 전제로 하는 바 결론의 확장성이 제고되었다.

한 가지 추가로 관심을 가질 만한 부분은 다음의 관계식이다. 이에 따르면 보유세 하에서 투자자가 비중의 포트폴리오를 선택한다면, 해당인은 보유세 없이

비중의 포트폴리오를 선택한다면, 해당인은 보유세 없이  의 과세체계가 운용되는 상황에서는 아래 관계식을 만족하는

의 과세체계가 운용되는 상황에서는 아래 관계식을 만족하는  비중의 포트폴리오를 선택해야만 하는 것이다. 이는 무위험자산수익률이 양(+)의 부호를 유지하는 한

비중의 포트폴리오를 선택해야만 하는 것이다. 이는 무위험자산수익률이 양(+)의 부호를 유지하는 한  이 되어

이 되어  이 됨을 의미한다. 결과적으로

이 됨을 의미한다. 결과적으로  의 자산과세체계 하에서는 보유세만 부과되는 체계에서와 동일한 효율성을 달성하지만, 무위험자산의 투자비중이 감소한다는 점에서 차이를 갖는다. 위험자산(주식)의 보유비중이 전반적으로 낮으며 그나마도 소득/자산분위 상위그룹에 주식이 집중되어 위험자산의 보유비중을 늘리기 위한 정책적 노력이 요구되는 우리나라의 현실에서 주목할 만한 대목이다. 만약 정부가 안전자산 집중현상을 교정하고자 한다면, 무위험자산에 대한 소득세율을 낮추는 대신 위험금융자산의 양도차익에 대한 세를 부과하는 방식으로의 세제개선을 고려해 볼 만하다.51)

의 자산과세체계 하에서는 보유세만 부과되는 체계에서와 동일한 효율성을 달성하지만, 무위험자산의 투자비중이 감소한다는 점에서 차이를 갖는다. 위험자산(주식)의 보유비중이 전반적으로 낮으며 그나마도 소득/자산분위 상위그룹에 주식이 집중되어 위험자산의 보유비중을 늘리기 위한 정책적 노력이 요구되는 우리나라의 현실에서 주목할 만한 대목이다. 만약 정부가 안전자산 집중현상을 교정하고자 한다면, 무위험자산에 대한 소득세율을 낮추는 대신 위험금융자산의 양도차익에 대한 세를 부과하는 방식으로의 세제개선을 고려해 볼 만하다.51)

다만 도출된 과정을 다시 살펴보면, 위 결과가 자산양도차익과세에 있어 무제한으로 손실산입-손익통합이 허용된다는 가정에 기반한 것임을 알 수 있다. 차선의 정리(theory of the second best)가 지지되는 상황이 우려되는 대목이다. 본 연구에서는 배당소득세제를 중점적으로 다루고 있지만, 최적의 배당소득세제를 찾기 위한 논의는 자산양도차익과세, 거래세, 이자소득세 등의 현재 상태를 고려하고 이들 관련 세제의 개선방향과 함께 고려되어야 함을 시사한다.

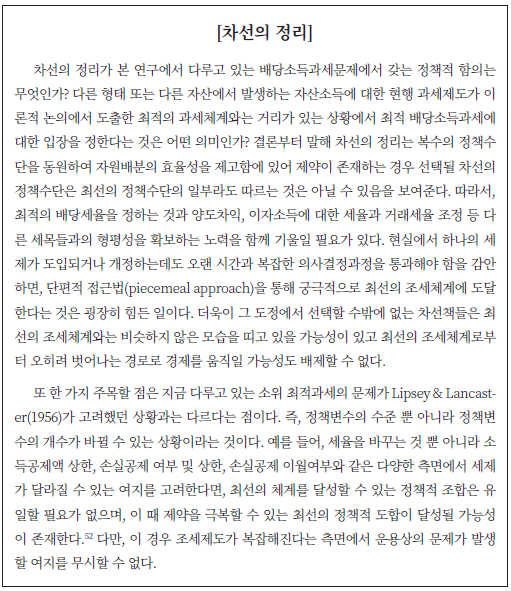

다. 세제와 자산형성

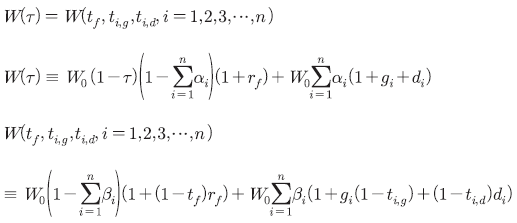

Lipsey(2017)는 자신의 차선의 정리(second best theory)의 함의가 단편적 접근법(piecemeal approach)의 문제 가능성을 제기하고 있지만 후생분석의 무용함을 주장하는 것은 아니라고 언급한다. 정책목표함수를 사회가 아닌 적절히 축소된 그룹이나 범위에 대해 정의한 후, 이에 대한 후생분석을 수행한다면 그로부터의 성과는 충분한 가치를 갖는다고 주장한다. 이런 맥락에서 본 소절에서는 세제의 목표를 효율성 손실을 최소화하는 대신 (저소득층의) 자산형성에 미치는 긍정적 영향을 제고하는 데에 두고 현재의 자산소득세제를 평가해 본다.

아래에서는 두 기간을 사는 시간분리적이고 가합적이며 위험회피적인 효용함수를 지닌 소비자의 소비, 저축, 그리고 자산구성의 결정 문제를 다룬다. 논의의 단순화를 위하여 노동의 공급은 비자발적이며, 그에 따라 임금소득은 으로 각 기에 주어지는 것으로 가정한다. 0기에서 선택 가능한 저축수단은 무위험자산과 위험자산 1종으로

으로 각 기에 주어지는 것으로 가정한다. 0기에서 선택 가능한 저축수단은 무위험자산과 위험자산 1종으로  는 무위험자산의 수익률, 위험자산의 수익률은 배당수익률

는 무위험자산의 수익률, 위험자산의 수익률은 배당수익률 과 자본차익수익률

과 자본차익수익률 로 구분된다

로 구분된다 . 소득은 세부 구분에 따라

. 소득은 세부 구분에 따라  의 세율이 각각 적용된다. 그리고

의 세율이 각각 적용된다. 그리고  와

와  은 0기와 1기의 소비,

은 0기와 1기의 소비,  는 저축 중 위험자산의 비중을 나타낸다.

는 저축 중 위험자산의 비중을 나타낸다.

위 최적화 문제에서 이라는 제약이 없었다면, 극대화의 필요조건은 다음과 같을 것이다.

이라는 제약이 없었다면, 극대화의 필요조건은 다음과 같을 것이다.

반면, 대출과 공매도(short sale)는 전혀 허용되지 않고 금기의 소득이 미래소득에 비하여 상대적으로 낮아 순저축이 0일 뿐 아니라 위험자산의 보유액 역시 0인 상태를 가정하면, 위 소비자의 일계조건들은 아래 두 케이스 중 하나와 같이 부등식으로 바뀌게 된다(등호 관계 무시).

금기의 소득이 미래소득에 비하여 상대적으로 낮아 순저축이 0일 뿐 아니라 위험자산의 보유액 역시 0인 상태를 가정하면, 위 소비자의 일계조건들은 아래 두 케이스 중 하나와 같이 부등식으로 바뀌게 된다(등호 관계 무시).

직관적으로 위의 두 케이스는 형편이 좋지 못해 위험자산 투자는 물론 저축할 엄두도 내지 못하는 소비자의 상황을 묘사하는 셈이다. 통상적으로 이러한 상황의 소비자는 저소득층(혹은 청년층)에 해당한다.

먼저 Case 1을 살펴보자.

현실에서 배당소득은 이자소득과 합산하여 동일 세율로 과세되고 금융투자소득과세가 도입되지 않은 상황에서, case 1의 두 부등식은 다음과 같이 정리된다 .

.

이 때, 저축을 장려하기 위해 를 낮추는 행위가 저축뿐 아니라 위험자산에 대한 투자를 증가시킬 가능성은

를 낮추는 행위가 저축뿐 아니라 위험자산에 대한 투자를 증가시킬 가능성은  일 때에 증가한다. 배당수익률(dividend yield)이 이자율을 초과하는 상황을 전제로, 배당 및 이자소득에 적용되는 세율을 낮추게 되면 저축 뿐 아니라 위험자산(주식)에 대한 투자를 동시에 끌어올리는 효과를 갖게 될 것이다.

일 때에 증가한다. 배당수익률(dividend yield)이 이자율을 초과하는 상황을 전제로, 배당 및 이자소득에 적용되는 세율을 낮추게 되면 저축 뿐 아니라 위험자산(주식)에 대한 투자를 동시에 끌어올리는 효과를 갖게 될 것이다.

한편 이 경우 주주가치 극대화를 목표로 삼은 기업의 배당성향은 배당만을 과세하는 정책의 의도를 회피하기 위해 낮아지는 경향을 갖게 된다. 그에 따라 의 전제가 지켜지기 어려워질 것이다. 실제로 우리나라 기업의 배당수익률

의 전제가 지켜지기 어려워질 것이다. 실제로 우리나라 기업의 배당수익률 은 전세계 평균 3.3%와 비교하여 낮은 편(삼성증권 sector update 2022-12-07)이며, 단기 채권금리수준에도 못 미친다.

은 전세계 평균 3.3%와 비교하여 낮은 편(삼성증권 sector update 2022-12-07)이며, 단기 채권금리수준에도 못 미친다.

다음으로 Case 2를 살펴본다. 이 상황은 위험자산의 세후기대수익률이 무위험자산의 세후 수익률에 비하여 높은 편이지만 금융자산이 0이라 위험자산에 투자하기 위해서는 대출을 받아야 하는 형편이다. 하지만 대출제약으로 인해 위험자산에 투자하는 소위 ‘영끌 투자’가 불가하다는 점에서 ‘공매도 제한’에 걸린 case 1과는 차이를 둔다.

이 때, 를 낮추어

를 낮추어  를 유도할 수 있다면, 해당소비자는 저축을 할 충분한 유인을 갖게 된다. 만약 낮아진 로 인해 두 번째 부등식의 방향이 바뀌지 않는다면, 해당 소비자의 신규 저축분은 위험자산에 집중될 것이다. 반대로 두 번째 부등식의 방향이 바뀐다면, 신규 저축분은 무위험자산에 집중될 것이다.

를 유도할 수 있다면, 해당소비자는 저축을 할 충분한 유인을 갖게 된다. 만약 낮아진 로 인해 두 번째 부등식의 방향이 바뀌지 않는다면, 해당 소비자의 신규 저축분은 위험자산에 집중될 것이다. 반대로 두 번째 부등식의 방향이 바뀐다면, 신규 저축분은 무위험자산에 집중될 것이다.

이제 인 세제를 가정하면, 배당소득과 이자소득이 같은 세율로 과세하거나 합산하여 과세 된다. Case 2의 두 부등식은 다음과 같이 정리된다.

인 세제를 가정하면, 배당소득과 이자소득이 같은 세율로 과세하거나 합산하여 과세 된다. Case 2의 두 부등식은 다음과 같이 정리된다.

이 때, 의 하향조정은 저축을 증가시키는 방향으로 작용할 것이다. 그리고 를 낮추는 행위가 저축 뿐 아니라 위험자산에 대한 투자를 증가시킬 가능성은

의 하향조정은 저축을 증가시키는 방향으로 작용할 것이다. 그리고 를 낮추는 행위가 저축 뿐 아니라 위험자산에 대한 투자를 증가시킬 가능성은  이거나

이거나  일지라도 두 번째 식의 부등호 방향이 바뀌지 않았을 때에 증가한다.

일지라도 두 번째 식의 부등호 방향이 바뀌지 않았을 때에 증가한다.

예제 1 앞에서 살펴본 바와 같이 인 현실을 감안하고, 사람들이 CRRA효용함수를 갖는다고 가정한다. Case 2에서 어떤 식으로 를 조정하면 양(+)의 저축과 동시에 양(+)의 위험자산 비중을 유인할 수 있을까?

인 현실을 감안하고, 사람들이 CRRA효용함수를 갖는다고 가정한다. Case 2에서 어떤 식으로 를 조정하면 양(+)의 저축과 동시에 양(+)의 위험자산 비중을 유인할 수 있을까?

설명) 새롭게 조정될 이자/배당소득세율을 이라고 표시한다. 그러면 사람들이 저축을 시작하고 위험자산을 보유하기 시작하는 이 새로운 세율이 존재하기 위한 조건을 찾는 셈이다.

이라고 표시한다. 그러면 사람들이 저축을 시작하고 위험자산을 보유하기 시작하는 이 새로운 세율이 존재하기 위한 조건을 찾는 셈이다.

위 두 부등식을 에 대해 정리하기에 앞서 첫 번째 부등식의 양변에 로그를 취하여 근사를 취하였다. 그 결과 다음의 두 부등식을 얻을 수 있었다.

에 대해 정리하기에 앞서 첫 번째 부등식의 양변에 로그를 취하여 근사를 취하였다. 그 결과 다음의 두 부등식을 얻을 수 있었다.

이 결과는 정부가 자산이 없는 계층에 대해 저축을 유인하고 더불어 위험자산 투자를 독려하고자 하는 의도를 갖고 있다면 현재의 조세체계에서 이자/배당소득세를 낮추고 필요하다면, 음(-)의 조세(보조금)를 부과할 필요도 있을 것임을 시사한다.

우리나라가계의 자산구조가 부동산자산에 치우쳐 있고, 금융자산 내에서도 안전자산에 치우쳐 있어 소위 ‘금융불균형’의 대표적 현상으로 언급되고 있다. 이러한 치우침은 사실 저소득/저자산 계층에서 심각한 편이다. 전통적인 자산가격결정이론(CAPM)에 따르면, 위험에 대한 선호도와 상관없이 동일한 정보 하에서 투자자들은 부의 수준에 상관없이 시장포트폴리오를 선택해야 한다. 이와는 거리가 먼 안전자산 중심의 금융자산 내 불균형은 장기적으로 저소득/저자산 계층의 자산축적 및 성장이 더디어지고 경제적 불평등이 심화될 수 있음을 시사한다.

이런 맥락에서 본 소절의 논의는 우선 이자 및 배당소득과 자산양도차익과세 간의 차별성을 없애는 것이 금융불균형 현상을 교정하는데 도움이 될 수 있다는 원칙을 확인시켜준다. 하지만 세제개편을 위한 의견수렴이 이루어지는 공간이 동질적 개인으로 구성된 사회가 아닌 관계로 그 안에서 이루어지는 선택이 경제논리만을 반영하지 않는다. 그런 맥락에서 이하에서는 자원배분의 효율성보다는 저축과 저축자산 내 위험자산 비중을 늘리는지 여부를 기준으로 세제개편의 방향을 제시하고자 한다.

2. 수익률 분포, 저축 및 자산구성

이번 절에서는 자산수익률의 분포가 변화함에 따라 저축 및 저축의 구성이 어떤 영향을 받는지를 살펴본다. 자산수익률의 분포가 바뀌는 이유는 다양하다. 국제정세, 해외 경기, 기후 뿐 아니라 금융자산소득과세 등에 변화가 있는 경우 이는 투자자의 입장에서는 자산투자를 통해 얻을 수 있는 실효수익률의 변동 내지는 그 변동성의 증감으로 받아들여지게 된다. 이번 절에서는 어떤 이유에서건 수익률분포의 변동이 있는 경우 이로 인해 저축과 저축의 구성이 어떻게 바뀌는지를 분석할 수 있는 조건을 파악하고자 한다. 이런 맥락에서 앞 소절에서 저축을 할 여유가 없는 저소득층에 초점을 맞추었던 것과는 달리, 일정 규모의 저축을 이미 축적한 소위 중산층 이상의 가계를 대상으로 하는 분석으로 논의의 중심을 옮기고자 한다.

먼저 이전과 마찬가지로 2시점-1기간을 사는 소비자의 평생소득극대화 문제는 다음과 같이 정의한다. 그리고 분석의 기준을 설정한다는 취지에서 조세가 없는 상황에서부터 시작한다.

은 이 소비자가 선택한 포트폴리오의 (1+수익률)을 나타낸다. 그리고 해당 포트폴리오에서는 위험자산의 비중이

은 이 소비자가 선택한 포트폴리오의 (1+수익률)을 나타낸다. 그리고 해당 포트폴리오에서는 위험자산의 비중이 , 무위험자산의 비중이

, 무위험자산의 비중이  를 차지하며, 위험자산군 내에서 개별 위험자산이 차지하는 비중은

를 차지하며, 위험자산군 내에서 개별 위험자산이 차지하는 비중은  이다. 이하에서는 소비자의 저축액

이다. 이하에서는 소비자의 저축액 과 위험자산의 투자비중

과 위험자산의 투자비중 의 선택결과에 초점을 맞춘다. 대신 위험자산군 내에서의 투자비중

의 선택결과에 초점을 맞춘다. 대신 위험자산군 내에서의 투자비중 에 대한 논의는 진행하지 않는다. 그리고 논의의 단순화를 위하여

에 대한 논의는 진행하지 않는다. 그리고 논의의 단순화를 위하여  의 상황을 가정한다.53)

의 상황을 가정한다.53)

위 식에서 사용되지 않지만 는 위험자산의 수익률분포가 어떤 사유로 바뀌었을 때 얻을 수 있는 위험자산과 무위험자산으로 구성된 포트폴리오의 (1+세후수익률)로 정의한다. 이후 도입될 는 조세체계의 형태(예를 들어, 세율, 공제규모, 과세범위 등)에 따라 다른 분포적 특성을 갖게 된다. 그리고

는 위험자산의 수익률분포가 어떤 사유로 바뀌었을 때 얻을 수 있는 위험자산과 무위험자산으로 구성된 포트폴리오의 (1+세후수익률)로 정의한다. 이후 도입될 는 조세체계의 형태(예를 들어, 세율, 공제규모, 과세범위 등)에 따라 다른 분포적 특성을 갖게 된다. 그리고  과

과  는 각각 확률변수인

는 각각 확률변수인  과

과  의 확률분포함수이다.54)

의 확률분포함수이다.54)

가. 저축이 없는 경우

일단 비저축자의 사례부터 시작한다.

만약 하에서 0의 저축을 보유하던 사람이

하에서 0의 저축을 보유하던 사람이  로 바뀐 상황에서 양(+)의 저축을 보유하게 된다면 그 변화를 (1)의 조건으로 표현할 수 있다.

로 바뀐 상황에서 양(+)의 저축을 보유하게 된다면 그 변화를 (1)의 조건으로 표현할 수 있다.

(2)는 (1)과 동치이다.

그리고 (3)은 (2)의 필요조건이며, 는 (3)의 충분조건이다.

는 (3)의 충분조건이다.

예제 2 CRRA 효용함수를 가진 경우 (2)의 조건은 추가로 다음과 같이 단순화된다.

위 효용함수를 가진 개인이 저축을 하도록 유인하기 위해서는 포트폴리오의 기대수익률이 최소 의 수준은 되어야할 것이다. 만약 기대수익률의 개선이 이 수준에 이르지 못한다면, 저축을 늘리는 효과가 실제로 관측되기는 어려울 것이다.

의 수준은 되어야할 것이다. 만약 기대수익률의 개선이 이 수준에 이르지 못한다면, 저축을 늘리는 효과가 실제로 관측되기는 어려울 것이다.

나. 양(+)의 저축을 쌓는 경우55)

다음으로 양(+)의 저축을 보유하는 개인에 대해 분석을 실시한다. 기대효용극대화를 목표로 저축규모 와 위험자산의 비중

와 위험자산의 비중 를 결정하는 경우 다음의 일계조건(First Order Condition: FOC)를 만족하여야 한다.

를 결정하는 경우 다음의 일계조건(First Order Condition: FOC)를 만족하여야 한다.

먼저, 첫 번째 FOC에 대해 논의한다. 만약 하에서 0의 저축을 보유하던 사람이

하에서 0의 저축을 보유하던 사람이  로 바뀐 상황에서 양(+)의 저축을 보유하게 된다면 그 변화를 이끈 는 다음의 조건을 만족해야 할 것이다.

로 바뀐 상황에서 양(+)의 저축을 보유하게 된다면 그 변화를 이끈 는 다음의 조건을 만족해야 할 것이다.

(4)와 동치 관계인 (4*)은 다음과 같이 정의된다.56)

임의의 에 대해서 다음의 부등식을 만족하는

에 대해서 다음의 부등식을 만족하는  을 찾을 수 있다.

을 찾을 수 있다.

보조정리1 만약 이라면, 조건 (4*)를 만족하는

이라면, 조건 (4*)를 만족하는  은

은  이어야 한다.57)

이어야 한다.57)

명제 1 (5)는 (4*)와 동치이다.

임의의 에 대해서 다음의 부등식을 만족하는

에 대해서 다음의 부등식을 만족하는  을 찾을 수 있다.

을 찾을 수 있다.

명제 1에 근거하여 이하 본 절의 논의에서는 Gollier(2001)의 정의를 따라, 과

과  가 (5)를 만족하는 경우 가 에 대해 central dominance

가 (5)를 만족하는 경우 가 에 대해 central dominance 를 보인다고 정의한다.58) 따라서 본 연구에서는 이제부터 투자자가 수익률분포가 변하는 경우 이전에 비하여 저축규모를 늘릴지 줄일지 대한 답을 찾기 위하여 기대효용극대화 문제를 푸는 대신에 조건 (5)의 성립여부를 확인한다.

를 보인다고 정의한다.58) 따라서 본 연구에서는 이제부터 투자자가 수익률분포가 변하는 경우 이전에 비하여 저축규모를 늘릴지 줄일지 대한 답을 찾기 위하여 기대효용극대화 문제를 푸는 대신에 조건 (5)의 성립여부를 확인한다.

다음으로는 투자자의 두 개 FOC 중 저축규모를 결정하는 첫 번째 식에 이어 저축 중 위험자산의 비중을 결정하는 두 번째 식에 대해 논의를 진행한다. 이를 위해 투자자가 의 수익률 확률변수 하에서 양(+)의 저축을 쌓고 있는 상황을 염두에 둔다. 이 때, 수익률 변수가

의 수익률 확률변수 하에서 양(+)의 저축을 쌓고 있는 상황을 염두에 둔다. 이 때, 수익률 변수가  로 바뀌게 되면, 어떤 조건 하에 투자자는 이전에 비하여 위험자산의 투자비중을 늘리게 되는지 파악하는 문제이다.

로 바뀌게 되면, 어떤 조건 하에 투자자는 이전에 비하여 위험자산의 투자비중을 늘리게 되는지 파악하는 문제이다.

(6)은 (7)과 동치이다.59) 임의의 에 대해서 다음의 부등식을 만족하는

에 대해서 다음의 부등식을 만족하는  을 찾을 수 있다.

을 찾을 수 있다.

따라서 투자자가 수익률분포가 변하는 경우 이전에 비하여 위험자산 비중을 늘릴지 줄일지 대한 답을 찾기 위하여 기대효용극대화 문제를 푸는 대신에 조건 (7)의 성립여부를 확인하면 되는 것이다. 조건 (5)와 (7)의 의미가 세부적으로는 차이가 있지만 기본적으로는 동일한 수식체계에 근거한다. 따라서 이하에서 추가되는 논의는 (5)의 경우를 기준으로 진행한다.

명제 2 (또는

(또는  )이라고 가정한다. 그러면

)이라고 가정한다. 그러면  가 존재하여

가 존재하여  에 대하여 다음이 성립한다.

에 대하여 다음이 성립한다.

그리고 에 대하여

에 대하여  .

.

이하에서는 명제 2의 표기와 일관성을 유지하도록 을 정의한다.

을 정의한다.  는 분포

는 분포  의 상태공간에서 최하점이자

의 상태공간에서 최하점이자  의 최하점

의 최하점 을 의미한다. 우선

을 의미한다. 우선  에 대해 다음의 관계가 성립한다.

에 대해 다음의 관계가 성립한다.

명제 3 이 충족되면, 모든

이 충족되면, 모든  에 대하여

에 대하여  이 성립한다60)

이 성립한다60) .

.

명제 2와 명제 3의 두 성립조건인 와

와  이 동시에 충족되면 (5)의 충분조건이 됨은 쉽게 확인할 수 있다.

이 동시에 충족되면 (5)의 충분조건이 됨은 쉽게 확인할 수 있다.

위와 같이 을 정의하면, 이 함수는

을 정의하면, 이 함수는  닫힌구간(closed interval)내에서 연속인 바 최대값을 갖는다. 명제 3은 그 최대값이 유한함을 확인시켜준다. 이를

닫힌구간(closed interval)내에서 연속인 바 최대값을 갖는다. 명제 3은 그 최대값이 유한함을 확인시켜준다. 이를  로 표시한다. 다른 한편, 명제 2는

로 표시한다. 다른 한편, 명제 2는  인 경우에

인 경우에  임을 확인시켜준다. 결합하면, 모든

임을 확인시켜준다. 결합하면, 모든  에 대해 다음의 부등식이 성립함을 확인하게 된다.

에 대해 다음의 부등식이 성립함을 확인하게 된다.

한편, (7)의 충분조건은 명제 2와 3의 경우와 동일한 논리로 찾을 수 있다.

수익률의 확률분포의 변동에 따른 저축 규모와 구성의 변화를 추적하기 위해 (3), (5), (7)의 조건을 확인하는 것은 중요하다. 기대효용가설 하에서 위험회피성 외에는 효용함수의 다른 어떤 특성이나 형태에 의존하지 않고 저축규모와 구성의 변동을 예측 및 설명할 수 있다는 점에서 (3), (5), (7)의 유용성이 드러난다. 하지만 여전히 (3), (5), (7)의 조건을 확인하는 것은 구체적인 상황에 따라 녹록치 않을 것이다. 명제 2와 3은 이들 조건을 대신하여 수익률의 확률분포의 변동에 따른 저축 규모 증가와 구성의 변화를 추적하는 충분조건을 제시하고 있다. (3), (5), (7)의 조건은 시뮬레이션이나 계량검증의 수행과정에 잘 활용될 수 있을 것이다.61) 반면, (3), (5), (7)의 충분조건(필요조건이 아님)들은 본 연구와 같은 이론적 논의에서 유용하게 사용될 수 있다.

3. 금융소득과세에 대한 정책분석

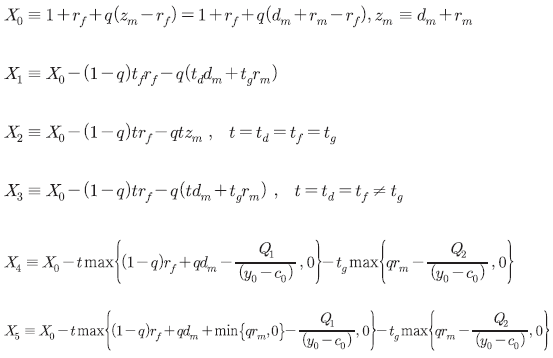

가. 금융소득세제

1) 기본 모형

이 소절에서는 이자, 자본차익, 배당금 등을 근거로 부과되는 금융자산과세를 도입한다. 는 각각 이자소득, 배당소득, 자본차익에 적용되는 세율을 나타낸다. 이와 같이 다양한 금융자산과세가 도입됨에 따라 자산포트폴리오의 세후수익률분포는 전과 다른 모습을 갖게 된다. 아래 식에서

는 각각 이자소득, 배당소득, 자본차익에 적용되는 세율을 나타낸다. 이와 같이 다양한 금융자산과세가 도입됨에 따라 자산포트폴리오의 세후수익률분포는 전과 다른 모습을 갖게 된다. 아래 식에서  는 무위험자산과 시장포트폴리오(혹은 시장지수펀드)를 섞어서 만든 포트폴리오의 다음 기 (1+세후수익률)을 나타낸다. 그리고 아래 첨자

는 무위험자산과 시장포트폴리오(혹은 시장지수펀드)를 섞어서 만든 포트폴리오의 다음 기 (1+세후수익률)을 나타낸다. 그리고 아래 첨자  는 다양한 조세환경을 구분하기 위하여 사용된 것이다.

는 다양한 조세환경을 구분하기 위하여 사용된 것이다.

먼저, 는 어떤 형태의 조세도 존재하지 않는 상황에서

는 어떤 형태의 조세도 존재하지 않는 상황에서  의 자산을 시장포트폴리오에 투자고 나머지를 무위험 자산에 투자하면 얻을 수 있는

의 자산을 시장포트폴리오에 투자고 나머지를 무위험 자산에 투자하면 얻을 수 있는  을 의미한다. 시장포트폴리오의 수익률

을 의미한다. 시장포트폴리오의 수익률  은 배당수익률(dividend yield,

은 배당수익률(dividend yield,  )과 자본양도차익수익률

)과 자본양도차익수익률 의 합으로 정의된다.62)

의 합으로 정의된다.62)  은 확률변수로

은 확률변수로  의 분포함수를 가지며 외생적으로 주어진다. 반면,

의 분포함수를 가지며 외생적으로 주어진다. 반면,  과

과  의 선택은

의 선택은  의 제약 하에 기업의 배당/투자 정책에 따라 달라질 수 있다. 참고로 음(-)의 배당은 없기에 은 0이상의 값을 가지며, 주식투자자가 원금이상의 손실을 지지는 않기 때문에 은 -1보다 작을 수는 없다.

의 제약 하에 기업의 배당/투자 정책에 따라 달라질 수 있다. 참고로 음(-)의 배당은 없기에 은 0이상의 값을 가지며, 주식투자자가 원금이상의 손실을 지지는 않기 때문에 은 -1보다 작을 수는 없다.

다음으로 은 이자, 자본차익, 배당금에 대해 차등적인 세율이 적용될 경우 의 자산을 시장포트폴리오에 투자하고 나머지를 무위험 자산에 투자하면 얻을 수 있는 (1+전체포트폴리오의 세후수익률)을 의미한다. 세 번째로

은 이자, 자본차익, 배당금에 대해 차등적인 세율이 적용될 경우 의 자산을 시장포트폴리오에 투자하고 나머지를 무위험 자산에 투자하면 얻을 수 있는 (1+전체포트폴리오의 세후수익률)을 의미한다. 세 번째로  는

는  과는 달리 이자, 자본차익, 배당금에 대해 동일한 세율이 적용되는 경우이다. 네 번째,

과는 달리 이자, 자본차익, 배당금에 대해 동일한 세율이 적용되는 경우이다. 네 번째,  는 현재의 우리나라 금융자산관련세제와 유사하게 이자와 배당소득에 대해서는 동일 세율이 적용되고 자본차익에 대해서는 별도의 세율(0의 가능성을 포함)이 작용되는 경우이다. 다섯 번째,

는 현재의 우리나라 금융자산관련세제와 유사하게 이자와 배당소득에 대해서는 동일 세율이 적용되고 자본차익에 대해서는 별도의 세율(0의 가능성을 포함)이 작용되는 경우이다. 다섯 번째,  는 의 상황에 두 개의 공제한도(하나는 이자/배당소득의 합에 대해, 다른 하나는 자본양도차익에 대해 적용)를 추가하는 경우에 해당한다.63) 그리고 여섯 번째

는 의 상황에 두 개의 공제한도(하나는 이자/배당소득의 합에 대해, 다른 하나는 자본양도차익에 대해 적용)를 추가하는 경우에 해당한다.63) 그리고 여섯 번째  는 의 상황에서 자본양도차손을 이자/배당소득과 합산하는 것을 허용하는 경우이다. 는 자본양도차손을 제한적으로 인정하는 세제혜택인 셈이다.

는 의 상황에서 자본양도차손을 이자/배당소득과 합산하는 것을 허용하는 경우이다. 는 자본양도차손을 제한적으로 인정하는 세제혜택인 셈이다.

현실에서 개별주식의 양도차손이 발생하는 경우 다른 주식으로부터의 양도차익과 합산하는 방식으로 손익통산이 이루어진다. 손익통산의 전체 부호가 음(-)수인 경우에는 이를 향후 5년 내에 어떤 시점에서든 발생한 연간 주식양도차익과 합산하여 과세소득을 줄이는데 사용할 수 있다. 하지만 여기서는 1기간-2시점 모형의 한계로 인해 손실이월공제를 반영하지 않는다.

2) 배당정책과 조세

위에서 정의한 을 살펴보면,

을 살펴보면,  를 제외한 나머지 경우는

를 제외한 나머지 경우는  만으로 표시되지 않고

만으로 표시되지 않고  과

과  을 구분하여 표현해야 한다. 이는

을 구분하여 표현해야 한다. 이는  의 경우 이자, 배당, 자본양도차익의 소득원천별로 세율이 차별적이기 때문이다.

의 경우 이자, 배당, 자본양도차익의 소득원천별로 세율이 차별적이기 때문이다.

이러한 차별적 세제는 기업의 배당정책에 영향을 미치게 될 것임은 쉽게 예상할 수 있다. 특히 현재 우리나라처럼 이자/배당소득과 자본차익에 대해 차등적인 세제가 적용되는 경우는 더욱 그러할 것이다. 따라서 이하에서는 차별적인 세율이 부과되는 경우 기업64)의 배당금지급정책이 어떻게 (집단적으로) 결정되는지를 간단히 논의한다.

원칙적으로, 이라면 주식보유자들은 주가상승을 기다리는 것보다는 배당금으로 기업의 이윤(당기 순이익)을 회수하는 것이 더 유리하다고 느낄 것이다.65) 이에 따라 해당 기업은 배당성향(=당기순이익 중 배당금 지급 비율)을 높이게 될 것이다. 반대로

이라면 주식보유자들은 주가상승을 기다리는 것보다는 배당금으로 기업의 이윤(당기 순이익)을 회수하는 것이 더 유리하다고 느낄 것이다.65) 이에 따라 해당 기업은 배당성향(=당기순이익 중 배당금 지급 비율)을 높이게 될 것이다. 반대로  이면, 주식보유자는 기업이 이윤을 내부에 보유하는 것을 선호하게 된다. 따라서

이면, 주식보유자는 기업이 이윤을 내부에 보유하는 것을 선호하게 된다. 따라서  이 된다. 끝으로

이 된다. 끝으로  인 경우에는 주식보유자는

인 경우에는 주식보유자는  과

과  사이에 무차별하다고 느끼게 된다.

사이에 무차별하다고 느끼게 된다.

이를 정리하면, 기업의 배당금지급정책은 다음과 같이 표현할 수 있을 것이다.

배당지급정책의 식별은 (3), (5), (7)의 확인을 비롯한 향후 논의에서 유용하게 사용될 것이다.66)

3) 금융관련세제변경의 효과

본 소절에서는 여러 특징의 세제를 다양한 조합으로 반영하고 있는 를 근거로

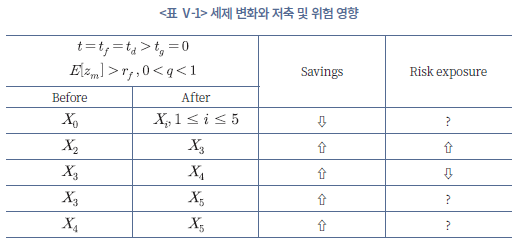

를 근거로  의 세제변화가 저축규모와 구성에 어떠한 영향을 미칠지를 살펴보고자 한다. 이를 위해 명제 2와 명제 3의 조건을 결합하여 적용하고 그 결과를 다음의 표로 정리한다.67) 아래 표는 저축규모에 있어서는

의 세제변화가 저축규모와 구성에 어떠한 영향을 미칠지를 살펴보고자 한다. 이를 위해 명제 2와 명제 3의 조건을 결합하여 적용하고 그 결과를 다음의 표로 정리한다.67) 아래 표는 저축규모에 있어서는  나

나  를 비교하여, 이를 근거로 세제변화에 따른 저축이나 위험자산 비중의 증감여부를 설명한다.68)

를 비교하여, 이를 근거로 세제변화에 따른 저축이나 위험자산 비중의 증감여부를 설명한다.68)

물론 저축액에 대해 (5)의 충분조건이 충족되는지 여부는 추가로 ,

,  의 확인이 필요하며, 위험자산 비중에 대한 (7)의 충분조건에는

의 확인이 필요하며, 위험자산 비중에 대한 (7)의 충분조건에는  ,

,  이 포함된다. 하지만 여기서 다루고 있는 금융관련세제 변경 전후 세후수익률의 분포함수는 다음의 가정을 만족한다고 받아들여 이들 조건은 자동적으로 충족되는 것으로 본다. 따라서

이 포함된다. 하지만 여기서 다루고 있는 금융관련세제 변경 전후 세후수익률의 분포함수는 다음의 가정을 만족한다고 받아들여 이들 조건은 자동적으로 충족되는 것으로 본다. 따라서  나

나  의 확인에 초점을 맞춘다.

의 확인에 초점을 맞춘다.

한편, 아래 가정의 도입이 분석의 부담을 경감시켜주는 장점이 있으나 이에 근거하여 도출된 결론의 적용범위를 제약하는 것도 사실이다. 따라서 추후 분석은 이 가정 자체의 성립여부도 확인하는 방식으로 확장되어야 할 것이다.

위 표에서는 와

와  ,

,  를 구하여,

를 구하여,  이면

이면  로 바뀌는 경우 저축액이 증가하며(⇧),

로 바뀌는 경우 저축액이 증가하며(⇧),  이면 저축 중 위험자산의 비중이 증가(⇧)하는 것으로 나타낸다. 그리고 ?는 변화의 방향이 확정되지 않아 다른 모수 값에 의해 달라지는 경우를 표시한 것이다. 따라서, ?로 표시된 경우에는 세율이나 공제한도 등의 조정을 통해 위험자산비중의 변동방향을 선택할 수 있다는 의미이다.

이면 저축 중 위험자산의 비중이 증가(⇧)하는 것으로 나타낸다. 그리고 ?는 변화의 방향이 확정되지 않아 다른 모수 값에 의해 달라지는 경우를 표시한 것이다. 따라서, ?로 표시된 경우에는 세율이나 공제한도 등의 조정을 통해 위험자산비중의 변동방향을 선택할 수 있다는 의미이다.

한편, 위에서 이거나

이거나  인 경우는 분석대상에서 배제한다. 분석의 편의 뿐 아니라,

인 경우는 분석대상에서 배제한다. 분석의 편의 뿐 아니라,  은 손실상계가 가능한 수준을 벗어나지 않도록 추가 제약이 필요하다는 점 때문에,

은 손실상계가 가능한 수준을 벗어나지 않도록 추가 제약이 필요하다는 점 때문에,  은 공매도에 대한 제한을 이유로 포함하지 않은 것이다.

은 공매도에 대한 제한을 이유로 포함하지 않은 것이다.

정성적인 위의 분석결과와는 명시적으로는 상관없지만 차후 정량적인 분석을 시도함에 있어 주목할 만한 부분이 있다. 와

와  의 경우 공제한도인

의 경우 공제한도인  과

과  가 절대 금액으로 주어진다는 점이다. 이로 인해 세후수익률을 산정함에 있어 저축규모가 큰 사람일수록 저축규모가 작은 사람에 비하여 공제한도 도입 자체로 인한 영향은 작으나 세율변경에 따른 영향은 커지는 경향을 가지게 된다. 이와 같이 보유자산규모에 따라 공제한도 변화나 세율변화에 대한 저축액이나 자산구성의 반응강도가 달라지는 점은 세제개편이 (긍정적이든 부정적이든 간에) 소득재분배효과를 생성하는 하나의 경로로 인식될 수 있을 것이다.

가 절대 금액으로 주어진다는 점이다. 이로 인해 세후수익률을 산정함에 있어 저축규모가 큰 사람일수록 저축규모가 작은 사람에 비하여 공제한도 도입 자체로 인한 영향은 작으나 세율변경에 따른 영향은 커지는 경향을 가지게 된다. 이와 같이 보유자산규모에 따라 공제한도 변화나 세율변화에 대한 저축액이나 자산구성의 반응강도가 달라지는 점은 세제개편이 (긍정적이든 부정적이든 간에) 소득재분배효과를 생성하는 하나의 경로로 인식될 수 있을 것이다.

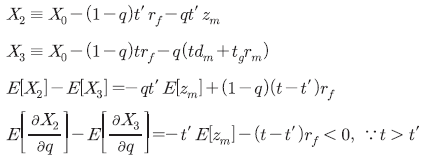

예제 3 만약 정부가 이자/배당소득에 대한 세율을 에서

에서  으로 인하하고 자본양도차익에 대한 세율은 지금의

으로 인하하고 자본양도차익에 대한 세율은 지금의  에서

에서  으로 올린다면, 이 개편이 저축액과 저축의 구성에 미치는 영향은 어떠할 것인가?

으로 올린다면, 이 개편이 저축액과 저축의 구성에 미치는 영향은 어떠할 것인가?

설명) 현행 세제에서 로의 이동은 가장 고려해볼 만한 개편 시나리오이다. 현재 우리나라에서는 이자/배당소득에 대한 과세 외에 (상장)주식양도차익에 대한 과세는 이루어지지 않고 있다. 이러한 상황에서

로의 이동은 가장 고려해볼 만한 개편 시나리오이다. 현재 우리나라에서는 이자/배당소득에 대한 과세 외에 (상장)주식양도차익에 대한 과세는 이루어지지 않고 있다. 이러한 상황에서  를 따르는

를 따르는  로의 세제개편은 주식양도차익에 대한 과세를 이자소득/배당소득과 차별하지 않는다는 ‘최선의 선택’ 원리에 부합하며, 아울러

로의 세제개편은 주식양도차익에 대한 과세를 이자소득/배당소득과 차별하지 않는다는 ‘최선의 선택’ 원리에 부합하며, 아울러  를 통해 개편에 따른 조세부담의 증가를 일정 수준 이하로 유지할 수 있기 때문이다.

를 통해 개편에 따른 조세부담의 증가를 일정 수준 이하로 유지할 수 있기 때문이다.

먼저, 이기 때문에 위 식에서

이기 때문에 위 식에서  임을 확인할 수 있다. 이는

임을 확인할 수 있다. 이는  로의 전이가 위험자산투자비중을 감소시키는 방향으로 작용할 것임을 알 수 있다.

로의 전이가 위험자산투자비중을 감소시키는 방향으로 작용할 것임을 알 수 있다.

반면 의 부호는 확정적이지 않으며, 새로운 세율

의 부호는 확정적이지 않으며, 새로운 세율 이

이  를 만족하는 수준에서 양(+)의 값을 가질 수 있다. 이러한 결과를 사용하면

를 만족하는 수준에서 양(+)의 값을 가질 수 있다. 이러한 결과를 사용하면  로의 이동이 위험자산비중 뿐 아니라 저축총량을 동시에 늘리기 위해 필요한 세율 조정폭에 대한 정보를 얻을 수 있다. 직접적으로 위험자산의 수요량의 변화는

로의 이동이 위험자산비중 뿐 아니라 저축총량을 동시에 늘리기 위해 필요한 세율 조정폭에 대한 정보를 얻을 수 있다. 직접적으로 위험자산의 수요량의 변화는  와

와  의 변화 방향과 폭에 의해 결정된다.

의 변화 방향과 폭에 의해 결정된다.

위험자산보유규모(?) = 위험자산비중(⇩) ×저축액(⇧)

예제 4 만약 정부가 이자소득과 배당소득을 구분하고 이자소득에 대한 세율을 현재 에서

에서  으로 인하하고 대신 배당소득과 자본양도차익을 합산하여 이에 대한 세율은 지금의

으로 인하하고 대신 배당소득과 자본양도차익을 합산하여 이에 대한 세율은 지금의  에서

에서  으로 올린다면, 이 개편이 저축액과 저축의 구성에 미치는 영향은 어떠할 것인가?

으로 올린다면, 이 개편이 저축액과 저축의 구성에 미치는 영향은 어떠할 것인가?

설명) 현행 세제에 따른 포트폴리오의 수익률을 라고 놓는다. 위에서 서술한 방향으로의 세제개편이 이루어진 후 변경된 포트폴리오의 수익률

라고 놓는다. 위에서 서술한 방향으로의 세제개편이 이루어진 후 변경된 포트폴리오의 수익률  은 다음과 같다.

은 다음과 같다.

의 수익률 하에서 기업은 사내유보와 배당 사이에 무차별해진다. 따라서,

의 수익률 하에서 기업은 사내유보와 배당 사이에 무차별해진다. 따라서,  이 된다.

이 된다.

이를 이용하면, 예제 3과 비슷한 결과와 정책적 함의를 도출할 수 있다.

주어진 상황에서 자원배분에 있어 궁극의 효율성을 달성하는 최선의 정책(혹은 세제)이 있지만 이와 거리가 있는 현실의 세제를 개선하여 최선의 모습으로 접근하는 일은 쉽지 않다. 이는 세제 전반에 대한 개선을 동시에 추구하는 일이 가능하지 않기 때문이다. 따라서 순차적인 접근법을 택하는 경우가 많으며, 이 때 차선책의 오류가 발생하는 경우가 흔하기 때문이다. 추가로 언급할 점은 경제적 효율성은 직접적으로 온전하게 관측할 수 없는 관념에 불과하다는 것이다. 따라서 다양한 정책대안을 두고 사회적 담론이 벌어지는 과정에서 이들 간의 비교는 관측 가능한 성과지표에 의존할 수밖에 없다. 문제는 불완전한 성과지표가 차선의 정책에 대해 긍정적인 수치를 제시하지 못하여 정치적 지지를 끌어내지 못하는 경우가 많다는 점이다.

금융자산소득세제의 개편에 대한 논의도 예외는 아니어서 자산의 종류에 따라 차별 없이 동일한 세율을 적용하는 것이 바람직하다는 이론적 결론이 쉽게 도출된다. 하지만 현실의 소득세제는 이론적 성과와 크게 동떨어진 모습이며, 양자의 간극을 메우기 위한 부분적인 (그리고 점진적인) 개선안은 저축이나 보유자산의 구성에 대한 영향을 근거로 크게 지지를 받지 못하는 경우가 많다.

앞서 살펴 본 예제 3과 예제 4는 저축과 위험자산보유비중을 관측가능한 성과지표로 채택하는 경우를 가정한다. 이 때 다양한 금융자산소득에 대해 단일세율을 적용하는 최선안이 아닌 이에 근사하는 차선안을 제시하고 이로 인해 저축과 위험자산보유비중에 미치는 영향을 살펴보았다. 그 결과 위험자산 보유비중을 늘리는 동시에 저축을 늘릴 수 있는 방법을 찾지 못하였다. 대신 저축규모와 위험자산 보유규모(비중이 아닌 절대액)를 동시에 늘리는 가능성을 제시하였다.

지금까지의 논의를 종합해 보면, 우리나라의 금융자산소득과세는 다양한 금융자산에 대해 자산 및 소득형태별 차별을 두지 않는 조세체계를 장기 목표로 설정하고 이에 접근하는 한편, 중단기에서는 저축과 위험자산비중을 높이는 방향으로 세제를 조정하는 정책기조를 취할 것을 권장한다.

나. ISA계좌의 경제적 효과에 관한 논의

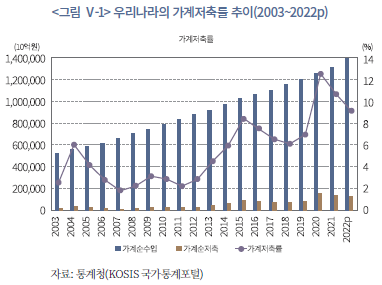

이 절에서는 현재 조세절약적 금융상품으로 각광을 받고 있는 저축장려프로그램인 ISA계좌도입의 효과를 이론적으로 살피고자 한다. 우리나라의 가계저축률은 2004년을 기점으로 급격히 떨어지다가 2011년 이후 (추세적으로) 상승하였으나 여전히 9.1% 수준(2022p)에 머물러 있다.

한편, 저축의 구성 측면에서는 우리나라 가계의 금융자산 보유비중은 높지 않다. 2021년 기준 주택 및 부동산 등 비금융자산이 전체가계자산의 64.4%를 차지한 바, 이는 미국(28.5%), 일본(37%, 2020년 기준), 영국(46.2%), 호주(61.2%)에 비하여 높은 수준이다.69) 반면, 금융자산 중 현금, 예금자산의 비중은 43.4%로 높은 편이다. 이는 일본(54.2%)을 제외하고는 미국(13.2%), 영국(27.2%), 호주(21.6%)에 비하여 높은 수준이다.

본 절에서는 ISA계좌의 도입이 개인의 저축을 늘리고 금융자산 중 위험자산의 비중을 늘리는데 얼마나 효과적일지를 이론적으로 논의하고자 한다. 후생효과보다 저축의 양과 구성이라는 현실적인 정책목표를 설정하는 것이 정책제언의 수용가능성을 높이는데 도움이 될 것으로 기대한다. 이를 위해 앞서와 마찬가지로 소비자가 소비-저축을 결정하는 1기간-2시점 모형을 제시한다. 여기서는 저축의 대상이 될 자산은 크게 가지의 위험자산과 무위험자산(안전자산)으로 구분하고자 한다. 현실적으로 노동소득은 노동공급결정과 직장을 구할 확률, 그리고 미래소득에 대한 기대 등에 영향을 받지만, 여기서는 논의의 단순화를 위해 고정된 것으로 가정한다. 이 모형을 통해 ISA프로그램이 어떤 방식으로 설계되었을 때 개인의 인센티브를 자극하고 다른 재무적 선택을 유인하는지에 대해 이해하고자 한다.

ISA프로그램은 계좌 내에 보유한 자산으로부터 나오는 현금흐름에 대한 감세‧면세 혜택을 제공하고 있다. 금융자산으로부터의 현금흐름은 발생 조건 또는 형태에 따라 세 종류로 나뉘며, 각각 과세의 근거가 된다. 다만 현재 우리나라의 조세체계 하에서는 이자소득과 배당금이 합산되어 과세되며, 주식 등의 금융투자소득과세는 부과되지 않고 있다.

① 이자 소득

② 배당금

③ 주식 등 위험자산의 거래차익

한편, 현실에서 저소득층은 부채를 안고 있지는 않지만 자산보유액도 많지 않은 경우가 대부분이다(소득 하위 1분위 계층의 약 70%가 부채를 보유하지 않는다). 자산을 보유하는 경우에도 저소득층의 자산은 주거관련 보증금이나 은행예금 등과 같이 상대적으로 안전한 자산에 집중되어 있다. 주거관련 보증금은 금융자산의 36%(하위 1분위 계층의 평균전월세보증금을 평균금융자산으로 나눈 값 기준)정도를 차지한다. 주거관련 보증금은 주거서비스에 대한 대가로 일정 기간 주택소유주의 권한 하에 놓이게 되는 바, 이로부터의 수익은 0이 된다. 더욱이 주거 관련 보증금을 금융자산으로부터 제외하면 다른 소득분위에 비하여 소득 1분위의 금융자산 저축액은 더욱 줄어들게 된다. 따라서 저소득층의 저축을 늘리는 한편 안전자산 중심의 저축관행을 탈피하도록 유도하기 위한 방안을 중심으로 정책대안을 검토하고자 한다.

저소득층의 경우 ISA계좌가 기존 저축수단에 비하여 상당한 세제혜택을 보장해주는 것은 사실이지만, 그렇다고 해서 여태 안하던 저축을 하기 위하여 ISA계좌를 여는 데까지 이를지는 확실치 않다(corner solution의 문제). 이미 일정한 저축을 보유하고 있는 차상위계층이나 상위계층이 약간의 우호적인 세제 변화에도 ISA계좌에 신속히 가입하는 것과는 상당한 차이를 보일 것이다. 물론 차상위계층이나 상위계층의 경우에도 가입 가능한 ISA계좌가 있으며, 상당한 저축을 보유하고 있는 이들의 경우 기존 저축수단을 ISA로 대체할 유인이 충분하기 때문이다. 세제혜택의 미세조정만으로도 이들의 ISA계좌불입액은 크게 증가할 것이며, 일반계좌의 저축액과 합산하여 ISA가입이전보다 저축액은 증가할 것으로 기대된다. 또한 이들은 국내주식의 ISA자산 편입을 크게 증가시키는 모습을 보일 것으로 예상된다.

1) 기본 모형

여기서는 위험자산 1개, 무위험자산 1개만이 거래되며, 어떤 형태의 세금도 부과되지 않는다고 가정한다. 분석대상 가계나 차주의 상황은 다음과 같이 신용을 얻을 기회가 없는 상태로 묘사된다.

논의의 단순화를 위하여 위 모형에서는 노동의 공급은 비자발적이며, 그에 따라 임금소득은 으로 각 기에 주어지는 것으로 가정한다. 위 최적화 문제에서

으로 각 기에 주어지는 것으로 가정한다. 위 최적화 문제에서  이라는 제약이 없다면, 극대화의 필요조건은 다음과 같을 것이다.

이라는 제약이 없다면, 극대화의 필요조건은 다음과 같을 것이다.

(Case I) 만약에 운이 좋은 경우라면 위의 필요조건을 만족하는 에서

에서  이 만족될 것이며, 이는 가계가 양(+)의 저축을 보유함을 의미한다.

이 만족될 것이며, 이는 가계가 양(+)의 저축을 보유함을 의미한다.

(Case II) 혹은 위의 필요조건을 만족하는 에서

에서  이 성립할 가능성도 드물기는 하지만 배제할 수 없다(razor’s edge).

이 성립할 가능성도 드물기는 하지만 배제할 수 없다(razor’s edge).

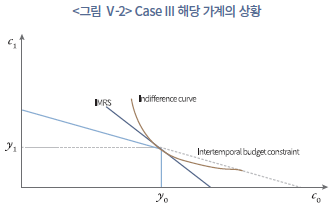

(Case III) 를 만족하는

를 만족하는  에서

에서  이 되는 경우, 제약조건

이 되는 경우, 제약조건  이 지켜지지 않은 상태로 이를 추가적으로 고려하면,

이 지켜지지 않은 상태로 이를 추가적으로 고려하면,  이 되고 저축은 0의 수준에서 결정된다.

이 되고 저축은 0의 수준에서 결정된다.

물론 한도가 있기는 하지만 그래도 부채를 얻을 수 있다면, 그러한 경우에는 제약조건을 으로 표현할 수 있으며,

으로 표현할 수 있으며,  가 클수록 제약이 완화된다는 의미로 해석할 수 있다.

가 클수록 제약이 완화된다는 의미로 해석할 수 있다.

본 연구에서 관심을 두고 있는 저소득층 가계의 경우 주로 부채가 없는 경우가 대부분이며, 그리고 이들 중 상당수는 양(+)의 저축을 보유하고는 있으나, 임대보증금을 제외하면 그 액수가 크지 않으며 그 마저도 대부분 안전자산에 집중되어 있다. 이런 맥락에서 이하의 논의에서는 부채도 없고 저축도 보유하지 않는 상태인 Case III을 중심으로 모형을 전개한다. Case III의 가계에 대한 저축유인책이 나머지 타입의 가계에 대해서도 동일한 방향으로 작용할 것이기 때문이다. 사실 본인이 거주하는 집 외에는 자산이 없거나 혹은 현거주하는 주택의 보증금 외에는 자산이 없는 사람들의 상황은 Case I이나 II라기 보다는 Case III에 더 가깝다.

위 그림에서 0기와 1기의 두 기간을 사는 소비자가 각기의 소비를 결정함에 있어 선택의 폭이 제한되는 것으로 가정한다. 이와 같은 제약은 금융소외(financial exclusion)에 처한 소비자에게 대출을 받을 수 없는 상황이 발생한 것이다. 따라서 이러한 가계가 저축이 없다는 사실은 0기의 소비를 늘리고 싶어도 대출을 받지 못하는 상황임을 의미한다. 이 때 기간별 한계 대체율(Intertemporal Marginal Rate of Substitution, IMRS)은 다음의 부등식을 만족한다.

이 논의의 핵심은 위와 같은 상황에 처한 소비자에게 정부가 개인의 저축을 유도하고 주식투자를 유인하기 위하여 ISA계좌를 도입하면 소비자의 저축 및 자산구성이 어떻게 바뀔지를 보는 것이다.

2) ISA프로그램의 효과

본 소절에서는 저소득층의 자발적인 저축을 유인하기 위하여 ISA계좌의 가입혜택을 부여하는 경우를 분석의 대상으로 삼아 저축액의 증가효과와 위험자산비중의 증가효과를 살펴본다. 일반적으로 저소득층의 주식시장 참여는 흔치 않으며 이들의 기존 저축은 은행예금과 같은 안전자산에 집중되는 경향이 있음은 잘 알려진 사실이다. 물론 ISA계좌 가입대상이 저소득층에 국한되지 않으며, 차상위계층 및 상위계층이 ISA를 통해 어떤 저축행태를 보일지 역시 정책당국의 관심사일 것이다. 이에 ISA계좌 도입 전후 이들의 저축행태 및 자산구성에 대해서도 논의한다. 아울러 ISA비가입자는 금융투자소득세법의 시행이 이루어지는 경우와 그렇지 않은 경우를 구분할 필요가 있다.

우선 0기와 1기를 사는 소비자의 의사결정문제를 다음과 같이 표현한다. 여기서 는

는  번째위험자산의 수익률로 자본차익에 따른 수익률

번째위험자산의 수익률로 자본차익에 따른 수익률 과 배당수익률

과 배당수익률 둘로 쪼개지며,

둘로 쪼개지며,  이 성립한다

이 성립한다 . 소비자는 이

. 소비자는 이  개의 위험자산과 1개의 무위험자산으로 이루어진 포트폴리오를 구성하게 된다. 그리고 2시점 모형의 한계를 고려하여 손실이월은 무시한다.

개의 위험자산과 1개의 무위험자산으로 이루어진 포트폴리오를 구성하게 된다. 그리고 2시점 모형의 한계를 고려하여 손실이월은 무시한다.

는 금융투자소득과세와 ISA계좌가입 유무에 따라 달라지는 조세환경을 반영한 포트폴리오의 수익률이며, 아래와 같이 구체적으로 표현된다. 여기서

는 금융투자소득과세와 ISA계좌가입 유무에 따라 달라지는 조세환경을 반영한 포트폴리오의 수익률이며, 아래와 같이 구체적으로 표현된다. 여기서  는 ISA 도입 전 소득세율,

는 ISA 도입 전 소득세율,  는 ISA공제한도 초과 소득에 대한 한계세율을 나타내며, 이 둘 간의 관계는

는 ISA공제한도 초과 소득에 대한 한계세율을 나타내며, 이 둘 간의 관계는  이다. 논의의 단순화를 위하여 ISA가입 후에도 유지하는 일반 투자계좌의 존재는 고려하지 않음.

① ISA 가입 후

이다. 논의의 단순화를 위하여 ISA가입 후에도 유지하는 일반 투자계좌의 존재는 고려하지 않음.

① ISA 가입 후  이면,

이면,

② ISA 가입 후 이면,

이면,

와

와  을 결합하여,

을 결합하여,  를 정의

를 정의

③ ISA 가입 전 (금투세 시행 이전)

④ ISA 가입 전 (금투세 시행 이후)

은 위험자산 자본차익을 합산했을 때 순손실이 발생한 경우

은 위험자산 자본차익을 합산했을 때 순손실이 발생한 경우

은 위험자산 자본차익을 합산했을 때 순익이 발생한 경우

은 위험자산 자본차익을 합산했을 때 순익이 발생한 경우

은 ISA계좌 가입 이전, 금투세 도입 이전의 조세환경을 가정

은 ISA계좌 가입 이전, 금투세 도입 이전의 조세환경을 가정

은 ISA계좌 가입 이전, 금투세 도입 이후의 조세환경을 가정

은 ISA계좌 가입 이전, 금투세 도입 이후의 조세환경을 가정

명제 4 상태공간 안의 모든

안의 모든  와 임의의

와 임의의  에 대해 확률변수

에 대해 확률변수  를 정의하면,

를 정의하면,  가 나머지 두 확률변수에 대해 First-order Stochastic Dominance(이하 FSD)를 보임을 알 수 있다. 이는

가 나머지 두 확률변수에 대해 First-order Stochastic Dominance(이하 FSD)를 보임을 알 수 있다. 이는  인 경우에도 성립한다.

인 경우에도 성립한다.

명제 5 소비자가 단조증가하고 강오목한 효용함수를 가지며 ISA 도입 전에도 양(+)의 저축을 보유하였다면, ISA 도입 후에는 ISA계좌에 가입하여 양(+)의 저축을 보유하게 된다.70)

하지만 명제 5와는 달리 소비자가 단조증가하고 강오목한 효용함수를 가지더라도, ISA 도입 전에 저축을 보유하지 않았다면, ISA 도입 후에 저축계좌를 개설하고 저축을 늘리는 일이 반드시 발생하지는 않는다. 특히, 저소득계층에서 이러한 경계해가 발생하는 것이 드물지 않게 발생한다. 따라서 이 경우 저축을 유인한 인센티브의 충분한 크기를 정확히 파악하는 것이 중요하다.

기존 체계에서 0의 저축을 갖고 있던 저소득계층의 IMRS는 다음의 부등식을 만족하게 된다.

이 사람이 ISA 도입 후 가입신청을 한다면, 이는 다음의 조건이 충족되기 때문일 것이다.

따라서 세제혜택을 감안한 기대수익률이 최소 다음의 수준을 충족할 때, 기존 저축이 없는 사람도 ISA계좌를 통해 저축을 하기 시작한다고 말할 수 있다.

만약 라면, 위 부등식은 다음의 관계식으로 구체화된다

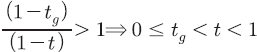

라면, 위 부등식은 다음의 관계식으로 구체화된다 .

.

위 식은 저소득층의 자산형성이 정책목표라면 자산으로부터의 미래수익에 대한 조세혜택을 주는 방식과 금기 소득을 증가시켜주는 방식(이를 테면, 개인의 자발적인 저축과 매칭하여 현금을 지급하는 방식도 가능)71) 두 가지를 동원하는 것이 가능하다는 점을 보여준다. 다만, 어느 쪽의 정책을 사용하든 간에 일정 규모 이상의 조정이 필요하다는 것이다. 이 점에 있어 청년저소득층에 대한 자산형성지원프로그램이 일반대상프로그램과 차별화되어야 하는 부분이다. 생애주기소득모형을 근거로 보면, 일반적으로 청년층의 경우 현재 소득은 낮지만 미래소득의 상승을 기대로 차입에 의지하여 생활을 하는 경향이 있다. 차입이 아니더라도 청년층은 미래의 소득흐름을 근거로 현재의 소비수준을 결정한 바, 저축을 잘 쌓지 않는 모습을 보인다. 이를 위 식에 투영해보면, (미래)소득증가율이 다른 연령그룹에 비하여 높아 의 부등식이 성립할 가능성이 크다는 것이다. 다시 말해 청년층의 저축을 장려하기 위해 필요한 최소의 기대수익률이나 현재의 소득지원분이 커질 수밖에 없다는 뜻이다. 이와 같은 논리적 추론은 명제 2와는 달리 저축이 없는 청년저소득계층의 경우 세제혜택의 크기별 반응이 계단형태로 나타나며, 일정 수준 이상의 세제혜택이 없으면 ISA가입을 하지 않을 것임을 시사하고 있고 이는 앞서 실증분석의 결과와 일치하는 부분이다.

의 부등식이 성립할 가능성이 크다는 것이다. 다시 말해 청년층의 저축을 장려하기 위해 필요한 최소의 기대수익률이나 현재의 소득지원분이 커질 수밖에 없다는 뜻이다. 이와 같은 논리적 추론은 명제 2와는 달리 저축이 없는 청년저소득계층의 경우 세제혜택의 크기별 반응이 계단형태로 나타나며, 일정 수준 이상의 세제혜택이 없으면 ISA가입을 하지 않을 것임을 시사하고 있고 이는 앞서 실증분석의 결과와 일치하는 부분이다.

반대로 장년층이나 노년층에 속하는 저소득층의 경우에는 이미 저축을 하고 있거나 저축을 하고 있지 않더라도 더 이상 미래의 소득증가율이 높지 않을 것으로 기대하고 있어 저축유인을 위해 제공해야 할 조세혜택이나 소득지원규모가 상대적으로 크지 않다. 이러한 맥락에서 현재는 소득수준을 기준으로 자산형성지원프로그램이 가입요건과 지원규모를 정하고 있는 것을 소득과 가입자의 연령을 복합적으로 고려하는 방식으로 설계될 필요가 있음을 알 수 있다. 오히려 이런 측면에서는 현재 세제혜택프로그램보다는 matched saving 프로그램의 구조가 좀 더 부합하는 것으로 판단된다.

저축장려프로그램의 목적이 저축이 없는 사람의 저축을 유인하는 데에만 있는 것이 아니다. 저축을 보유하더라도 그 규모가 크지 않은 사람이 저축 규모를 키울 수 있도록 돕거나, 안전자산에 치우친 자산구조를 지닌 사람에게 위험자산의 비중을 늘리도록 유도하는 것도 저축장려프로그램의 목표가 될 수 있다. 이런 맥락에서 ISA와 같은 프로그램이 어떤 역할을 하는지를 이해하기 위해서는 세제혜택의 확률적 특성에 대한 추가적인 고찰이 필요하다. 지금부터의 논의는 이에 관한 것이다.

명제 6 소비자가 단조증가하고 강오목한 효용함수를 가지며 ISA 도입 전에도 양(+)의 저축과 양(+)의 위험자산(총량기준)을 보유하였다면, ISA 도입 후에는 ISA계좌에 양(+)의 저축과 양(+)의 위험자산(총량기준)을 보유하게 된다.

보조정리 2

한편, ISA 도입 이전 양(+)의 저축을 보유하고 있는 개인에게 도입 이후 저축액의 변동과 위험자산 투자분의 변동이 어떤 방향으로 일어날 것인지에 대한 논의에는 조금 더 까다로운 확인 작업이 필요하다. 이를 위해 앞서 도입한 central dominance(Gollier(1995, 2001))의 개념을 사용한다. central dominance 또는 central riskiness는 위험의 변화(수익률 분포의 변화)가 위험자산의 수요에 미치는 영향을 기준으로 정의된 개념이다.

정의 1 Gollier(1995) 는 다음의 부등식이 성립하는 경우이다.

는 다음의 부등식이 성립하는 경우이다.

정의 2 Gollier(2001) 임의의 에 대해 아래의 부등식을 만족하는 상수

에 대해 아래의 부등식을 만족하는 상수  이 존재하면,

이 존재하면,  라고 말한다.

라고 말한다.

명제 7 소비자가 단조증가하고 강오목한 효용함수를 가지며 이면 ISA 도입 후에는 이전과 비교하여 보다 많은 규모의 저축을 보유하게 된다.

이면 ISA 도입 후에는 이전과 비교하여 보다 많은 규모의 저축을 보유하게 된다.

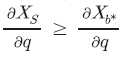

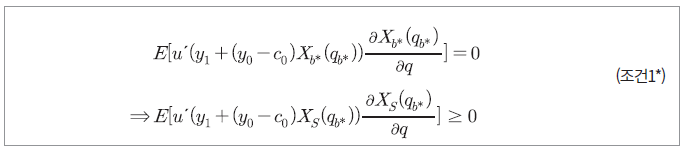

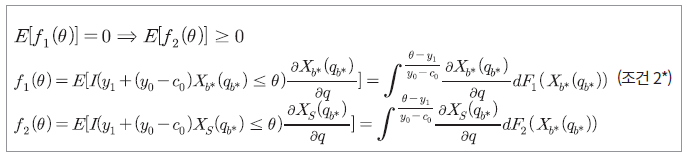

명제 8 (조건 1*)이 충족된다는 전제 하에 단조증가하고 강오목한 효용함수를 가진 소비자는 ISA 가입 후 이전과 비교하여 위험자산의 총비중을 늘린다.

본 소절의 논의를 종합하면, 명제 4로부터 는

는  와

와  에 대하여 FSD를 가진다. 따라서,

에 대하여 FSD를 가진다. 따라서,  와

와  이 성립한다. 여기에 명제 3의 성립조건인

이 성립한다. 여기에 명제 3의 성립조건인  와

와  를 받아들인다. 그러면

를 받아들인다. 그러면  와

와  임을 알 수 있다. 이는 ISA계좌의 도입 이전 양(+)의 저축을 보유하던 사람들이 도입 이후 저축규모를 늘린다는 의미이다. 이러한 결과는 금융투자소득과세의 시행여부와 상관없이 성립한다.

임을 알 수 있다. 이는 ISA계좌의 도입 이전 양(+)의 저축을 보유하던 사람들이 도입 이후 저축규모를 늘린다는 의미이다. 이러한 결과는 금융투자소득과세의 시행여부와 상관없이 성립한다.

동일한 논리로 와

와  임을 알 수 있다(여기서는 보조정리2가 적용된다). 이는 ISA계좌의 도입 이전 양(+)의 저축을 보유하던 (또한 양(+)의 위험자산비중을 보유) 사람들이 도입 이후 위험자산의 투자비중을 증가시킨다는 의미이며, 이는 금융투자소득과세의 시행여부와 상관없이 성립한다.

임을 알 수 있다(여기서는 보조정리2가 적용된다). 이는 ISA계좌의 도입 이전 양(+)의 저축을 보유하던 (또한 양(+)의 위험자산비중을 보유) 사람들이 도입 이후 위험자산의 투자비중을 증가시킨다는 의미이며, 이는 금융투자소득과세의 시행여부와 상관없이 성립한다.

결론적으로 ISA계좌의 도입은 금융투자소득과세의 시행과는 상관없이 개인의 저축을 증가시킬 뿐 아니라 위험자산 보유비중을 높이는 효과를 갖는 것으로 판단된다.

3) 모형의 한계

위 분석 모형은 현실의 중개형 ISA계좌를 다루고 있다. 중개형 뿐 아니라 신탁형, 일임형의 다른 운용방식이 존재하고 이 가운데에서 소비자는 한 유형을 선택할 수 있는 상황인 바, ISA계좌 가입 시 운용방식을 선택하는 문제는 모형을 고려하지 않고, 단지 ISA계좌의 가입여부를 결정하는 문제로 단순화시킨 셈이다.

무엇보다 이 모형의 한계는 정태적(static) 구조에서 비롯된다. 현재 ISA계좌의 가입기간이 5년이며, 이 중 세금감면 혜택을 받을 수 있는 의무가입기간은 3년이다. 의무가입기간 이후 5년이 지날 때까지 소비자는 계좌해지의 시기를 결정할 timing option을 가지며, 현실에서는 이를 이용한 전략적 행위가 가능하다. 하지만 정태적 모형의 한계로 이러한 측면을 고려하지 못하였다.

정태적 모형으로 인해 고려하지 못하는 중요한 ISA계좌와 관련한 전략적 행태는 이것만이 아니다. 의무가입기간 직후 ISA를 해지하고 재가입하는 한편, ISA계좌로부터의 수익을 개인연금계좌에 넣는 경우 추가세제혜택(불입액에 대해 추가적인 소득공제혜택 3백만원)을 누릴 수 있으며, ISA계좌 재가입 시에는 공제한도와 기준금액이 초기화되는 효과를 누릴 수 있다. 반면, 가입 후 3년이 지난 시점에 계좌에서 얻은 이자와 배당소득의 합계가 2천만원을 넘는 경우 금융소득종합과세대상으로 인정되어 ISA계좌 해지 후 재가입이 불가하므로, 이런 상황이라면 투자자는 5년이 지날 때까지 해지/재가입 없이 계좌를 유지하거나 주식으로부터의 손익을 통산할 수 있는 중개형 ISA계좌를 선택하거나 주식의 편입비중을 늘려 손익통산효과를 키우는 방식으로 대응할 가능성이 있다.

위 모형의 취지는 ISA계좌가 얼마나 절세효과가 큰 지를 보기 위한 것이 아니라, 절세효과로 인해 유리해진 ISA계좌에 가입하여 이전과 비교할 때 저축의 양과 구성이 어떻게 바뀌었는지를 보는데 있다. 앞서 언급된 동태적 측면의 제약성에도 불구하고 비교적 단순한 구조를 유지하면서 이에 대한 분석이 가능하기에 위 모형이 채택된 것이다.

Ⅵ. 배당소득세제 개선 방안

본고는 국내 배당소득 과세체계를 면밀히 검토하고, 국제적인 비교를 통해 한국의 과세구조와 과세수준을 평가하였다. 이를 바탕으로 이론적 모형을 적용하여 배당소득 과세의 최적화를 분석한 결과, 현행 배당소득 과세제도는 여러 가지 구조적 문제를 안고 있는 것으로 나타났다.

첫째, 배당소득과 자본이득 간의 과세 중립성이 결여되어 있다는 문제가 있다. 배당소득은 연간 2천만원 이하일 경우 14%의 분리과세가 적용되지만, 이를 초과하면 금융소득종합과세 대상으로 전환되어 최대 45%의 누진세율이 적용된다. 반면, 자본이득의 경우 대주주나 비상장주식을 제외한 대부분의 주식 양도차익에는 과세되지 않으며, 과세 대상이더라도 5천만원까지의 기본공제가 주어지고 기본세율 20% 또는 25%의 단일세율이 적용된다. 이로 인해 일반 투자자 다수는 사실상 자본이득에 대해 매우 낮은 세율 또는 무과세에 가까운 세 부담만을 지게 되어, 세 부담 측면에서 상대적으로 자본이득을 더 선호하게 된다. 고소득자의 경우, 배당소득에 종합과세가 적용되면 최대 45%의 세율이 부과되나 주식 자본이득에 대한 세율은 최대 25%에 불과해, 배당소득에 대한 세 부담이 더 커지는 구조가 나타난다. 결과적으로, 동일한 투자 행위에서 발생하는 소득임에도 불구하고, 배당소득과 자본이득 간에 과세 방식, 세율 구조, 공제 제도의 차이로 인해 세제의 일관성과 중립성이 저해되고 있다.

둘째, 법인세와 배당소득세 간의 이중과세 문제로 인해 배당소득에 대한 세 부담이 과중하다. 기업이 이미 법인세를 납부한 후 주주에게 지급하는 배당금에 대해 다시 배당소득세가 부과되어, 실질적으로 두 번 과세되는 구조다. 분리과세 원천징수세율 14%를 기준으로 통합세율은 37.8%에 이르며, 종합과세 최고세율을 적용하면 58.8%까지 상승할 수 있다. 이는 주주의 부담을 가중시키고, 기업이 배당을 적극적으로 지급할 유인을 줄이는 요인이 된다.

셋째, 과세체계의 복잡성도 문제로 지적된다. 일정 금액 이하의 배당소득에는 분리과세가 적용되지만 그 이상부터는 종합과세로 전환되는 구조로 인해, 세금 관리가 복잡해지고 투자자들의 예측 가능성이 떨어진다. 이는 투자자들에게 불편을 초래하며, 배당소득에 대한 과세체계의 단순화가 필요하다.

이러한 배당소득 과세제도의 문제를 해결하기 위해서는 보다 공정하고 효율적인 세제 개편이 요구된다. 현재 한국의 배당소득 과세는 자본소득 유형 간 세 부담의 불균형으로 인해 자원 배분의 왜곡을 초래하고 있다. 이를 개선하기 위한 방안으로는 배당소득, 이자소득, 자본양도차익 등 모든 금융소득을 통합 과세하거나, 일정 단일세율을 적용하는 방식이 고려될 수 있다. 그러나 현실적으로는 주식 양도차익 과세 확대와 같은 부분적 조치에 그치고 있어, 이러한 접근은 근본적인 개편보다는 차선의 대안에 불과하다는 한계를 내포하고 있다.

이에 본 연구는 효율성 손실을 최소화하면서 가계 자산 형성에 긍정적인 영향을 극대화하는 세제 개편 목표를 설정하고, 이를 바탕으로 금융자산소득 과세제도를 평가하였다. 그 결과, 다음과 같은 개선 방안을 제시하고자 한다.

첫째, 장기적으로는 자산 간 차별이 없는 단일 과세체계 구축이 필요하다. 이는 자산의 형태와 관계없이 동일한 과세 원칙과 세율을 적용함으로써, 자산 간 세율 차이를 해소하고 투자 왜곡을 방지하는 것을 목표로 한다. 투자자들이 자산 형태에 관계없이 공정한 세 부담을 지게 되며, 이를 통해 조세 중립성과 형평성을 높이고 자원의 효율적인 배분을 유도하는 기반이 될 수 있다.

둘째, 이자 및 배당소득에 대한 실효세율을 전반적으로 하향 조정할 필요가 있다. 현재 배당소득은 연간 2천만원을 초과할 경우 금융소득종합과세 대상으로 전환되어 최대 45%의 누진세율이 적용되는데, 이는 OECD 국가 중에서도 높은 수준이다. 높은 실효세율은 단순히 최고세율이 높기 때문만은 아니라, 법인세와 소득세가 중복 부과되는 이중과세 구조와 그에 대한 조정 장치의 미흡이 복합적으로 영향을 미친다. 즉, 기업 단계에서 이미 법인세로 과세된 이익이 주주에게 배당될 때 다시 개인소득세가 부과되지만, 이중과세 조정은 제한적이다. 이에 따라 실질적인 세 부담이 과도하게 높아지며, 이는 배당 확대에 대한 기업과 주주의 유인을 저하시킬 우려가 있다. 따라서 실효세율의 조정을 위해 배당가산율을 법인세 수준에 맞게 현행보다 상향 조정하거나, 다른 이중과세 보완 방안이나 법인세 부담을 고려한 조세 조정장치의 도입이 필요하다.

셋째, 배당소득에 대한 과세 방식은 다른 금융소득과 차별적으로 설계되어 있고, 조세우대나 공제 등 다양한 제도가 혼재되어 있어 과세의 일관성과 예측 가능성을 저해하고 있다. 특히 다양한 조세우대 금융상품의 체계가 부족하며, 일부는 금융기관의 영업활동을 지원하는 수단으로 활용되는 등 본래의 정책 목적과 괴리된 측면도 존재한다. 이에 따라 ISA 및 IRP 등 계좌를 중심으로 조세우대제도를 통합‧정비함으로써, 세제의 단순성과 효율성을 높이고, 금융소득 과세의 형평성과 예측 가능성을 함께 제고할 필요가 있다.

마지막으로, 배당소득과 주식 양도차익에 대한 합산과세 도입을 검토해야 한다. 금융자산 전반에 대한 통합 과세는 현실적으로 제도적, 행정적 한계로 인해 단기에 실현하기 어려운 측면이 있으므로, 최소한 배당소득과 자본이득 간의 세 부담 형평성을 확보하는 조치는 선행될 필요가 있다. 이를 통해 세제가 기업의 배당정책에 미치는 왜곡을 완화하고, 기업과 주주 모두에게 보다 공정하고 중립적인 과세 환경을 조성할 수 있을 것이다.

이러한 세제 개선 방향은 세금의 공정성을 제고하고, 투자 환경의 예측 가능성과 안정성을 높이며, 자원의 효율적 배분을 촉진하는 데 기여할 것이다. 특히 배당소득과 자본이득 간의 불균형을 해소하고 이중과세 문제를 완화함으로써, 실질적인 세 부담의 형평성을 확보할 수 있다. 또한, 기업과 주주 간의 유인 구조를 개선하여, 기업이 보다 적극적으로 배당정책을 추진하는 기반을 마련하게 될 것이다.

1) 2020년 말 「소득세법」 개정을 통해 금융투자소득에 대해 2023년 1월 1일부터 분류과세 방식으로 과세할 예정이었으나, 이후 2년 유예되어 2025년 1월 1일 시행으로 변경되었다. 그러나 2024년 12월 31일 개정된 소득세법에 따라 금융투자소득 과세체계 도입은 전면 폐지되었다.

2) 국세청(2023), 정다운‧강동익(2023)

3) 소득세법에서는 금융소득이라는 용어를 사용하지 않으며, ‘이자소득등’으로 표현한다(소득법 제14조제3항제6호).

4) 김용민‧박동규‧양중식(2024)