자본시장포커스

2023 07/24

주가급락 사태에 대한 소고

2023-15호

PDF

- 요약

- 최근 발생한 주가급락 사태가 시세조종과 연관된 것으로 알려지면서, 금융당국은 시세조종 등 불공정 거래행위를 근절하기 위한 대책을 내놓았고 국회는 불공정 거래행위에 대한 처벌을 강화하는 자본시장법 개정안을 통과시켰다. 그러나 시세조종이 근절된다 하더라도 주가급락 가능성이 사라지는 것은 아니다. 기업에 대한 부정적 정보가 적시에 공개되지 않고 장기간 누적되거나, 투자자가 수익률 상승추세를 추종하는 경우 주가는 과대평가되고 주가급락이 발생할 수 있다. 회계투명성이 낮을수록, 기관투자자, 애널리스트, 공매도 투자자 등 부정적 정보를 생산할 수 있는 시장참여자 기반이 취약할수록 주가의 과대평가 가능성이 커지며, 동시에 시세조종을 용이하게 하는 조건으로 작용한다. 투자자의 재산상 손실 이상으로 주식시장에 부정적인 영향을 미치는 주가급락과 시세조종 가능성을 줄이기 위해서는 주식시장의 정보효율성을 강화하는 것이 보다 근본적인 과제다.

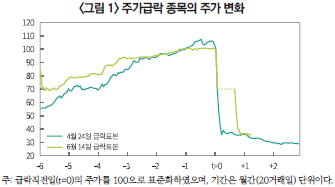

지난 4월 24일 장기간 주가상승 추세가 이어지던 8개 종목의 주가가 동시에 하한가를 기록하는 사건이 발생하였다. 장기간의 주가상승은 시세조종에 의한 것이었고, 금융당국의 조사가 시작되자 투자자의 매도가 이뤄지면서 주가급락이 나타난 것으로 알려졌다. 아울러 시세조종 과정에서 활용된 CFD(contract for difference)에 대한 반대매매에 의해 주가하락이 가속화된 것으로 추정되고 있다. 6월 14일에도 5개 종목이 동시에 하한가를 기록하였는데, 4월 24일 사례와 유사하게 시세조종과 연관된 것으로 보인다. 4월 24일 급락한 8개 종목은 평균적으로 급락 직전일 대비 70% 하락한 수준에서 거래되고 있으며, 6월 14일 급락한 5개 종목의 주가 역시 급락 직전일 대비 65% 하락한 상황이다.

주가급락 사태 이후 금융당국은 재발 방지를 위한 대책을 신속하게 내놓았다. 불공정 거래행위의 적발과 대응을 위한 관련기관간 협업체계를 강화하고 시장감시 기능의 고도화를 추진하기로 하였으며 시세조종 수단으로 활용된 CFD 제도를 개선하기로 하였다. 또한 국회는 3년간 통과되지 않았던 자본시장법 개정안을 본회의에서 통과시켰다. 부당이득의 산정기준을 법률에 명시하고 부당이익의 최대 2배를 환수하는 과징금을 신설하였다. 불공정 거래행위를 자진신고 또는 내부제보하는 경우에는 처벌을 감면할 수 있도록 하였다.

이와 같이 주가급락 사태와 관련된 후속 논의는 시세조종 등 불공정 거래행위의 근절에 집중되어 있는 것으로 보인다. 시세조종은 그 자체로 범죄행위이기 때문에 반드시 근절되어야 하나, 간과하지 말아야 할 지점은 주가급락으로 많은 투자자들이 큰 손실을 보았다는 사실이다. 불공정 거래행위는 그 결과가 어떻든 문제이며 주가급락은 그 원인이 무엇이든 문제이다. 이번 사건은 이 두 가지가 결합된 사례로서 큰 주목을 받게 된 것이다. 불공정 거래행위가 근절된다면 주가가 급락하는 현상이 사라질까? 그렇지 않기 때문에 이번 사건을 불공정 거래의 관점에서만 파악하기 보다는 주가급락의 관점에서도 접근할 필요가 있다.

주가급락 위험

예상하지 못한 주가의 급락 가능성은 투자자의 재산상 손실 이상으로 주식시장에 부정적인 영향을 미친다. 이러한 급락위험(crash risk)에 대해 투자자가 프리미엄(premium)을 요구하게 되면 주식 평가가치의 하락과 기업의 자본비용 증가로 이어질 수 있으며, 일부 종목의 급락이 어떤 경제적 혹은 행태적 경로를 통해 다른 종목으로 전이될 경우 시스템 위험으로 확산될 가능성도 배제할 수 없다. 주가급락으로 큰 손실을 본 투자자가 주식투자 규모를 줄이거나 주식시장을 떠날 가능성이 높다고 할 때 급락위험은 주식시장의 투자자 저변을 약화시키는 요인으로 작용한다. 주가급락 사태에 연루된 13개 종목은 급락 이후에도 부진한 추세가 이어지고 있는데, 해당 종목에 대한 투자수요의 위축, 투자자 신뢰의 저하를 보여주는 현상으로 이해할 수 있을 것이다.

한국 주식시장에서 주가급락은 어느 정도의 빈도로 발생하는지 살펴보자. 개별주식의 5거래일 수익률에서 같은 기간 시장수익률1)을 차감한 값이 –50% 이하인 극단적인 경우를 주가급락으로 정의하고, 지난 10년간 전체 상장주식2)의 수익률을 분석해보면, 수익률 측정 기간이 겹치지 않는 주가급락 사례는 모두 119건, 매달 1건 꼴로 관찰된다. 주가급락을 경험한 상장기업은 모두 103개사로 상당한 숫자다. 주가급락의 기준을 완화하여, 20거래일 수익률에서 같은 기간 시장수익률을 차감한 값이 –50% 이하인 경우로 정의하면, 주가급락 사례는 320개사에서 418건이 확인된다. 이 기간 상장기업 8개사 중 1개사가 주가급락을 경험했다는 다소 놀라운 결과다.

주가급락의 배경과 영향요인

거시경제적 충격이나 주가조작에 의한 과대평가의 결과로 발생하는 명백한 사례를 제외하고, 개별 상장기업의 주가급락은 어떠한 이유로 나타나는지 검토해보자. 지금까지 축적된 연구결과를 토대로 볼 때 가장 유력한 가설은 장기간 누적된 부정적 정보가 일시에 시장에 공개되면서 나타나는 현상이라는 설명이다(Jin & Myers, 2006). 경영자는 경력관리의 목적 또는 금전적ㆍ비금전적 보상을 확보할 목적으로 부정적 정보를 은폐하거나 공개를 지연할 유인을 갖는다. 또한 경영자가 과신성향(overconfidence)을 갖는 경우 부정적 정보의 의미를 축소하고 긍정적 정보를 과장할 수 있다. 이는 주가의 과대평가를 일으키며, 부정적 정보를 더 이상 은폐하기 어려운 시점에 도달하면 누적된 부정적 정보가 일시에 시장에 알려지면서 주가급락이 발생하게 된다. 2000년대 초 발생한 엔론ㆍ월드콤 사건이 대표적인 사례이며, 경영자(특히 CFO)에 대한 주가연계 보상이 클수록, 경영자가 젊을수록 주가급락 위험이 높아진다는 실증분석 결과가 보고되고 있다(Kim et al., 2011; Andreou et al., 2017).

또 다른 가설은 투자자의 행태적 편의(behavioral biases)에 의해 나타날 수 있다는 설명이다. 투자자가 과거의 수익률 추세가 이어질 것이라고 믿거나 다른 투자자의 거래전략을 추종하는 경우 주가의 과대평가가 유발되고 결국 주가급락으로 귀결된다. 소위 테마주에서 관찰되는 급등 후 급락 현상이 여기에 해당한다. 실증적으로 개인투자자는 주가가 상승하는 주식에 관심을 기울이는 경향이 있으며 개인투자자의 관심이 급증할 때 급락위험이 증가한다는 결과가 제시되고 있다(Cheng et al., 2021; Cui et al., 2022).

다음으로 주가급락의 발생 가능성에 영향을 주는 기업 내외부의 조건들을 살펴보자. 첫째, 기업의 회계투명성이다. 회계투명성이 낮을수록 기업성과와 관련된 부정적 정보가 숨겨져 있을 가능성이 높고 따라서 주가급락 위험이 증가한다(Hutton et al., 2009). 이익조정(earnings management) 수준이 높을수록, 회계 보수주의 수준이 낮을수록, 회계정보의 가독성과 비교가능성이 낮을수록 주가급락 가능성이 커지며, IFRS 도입 이후 주가급락 가능성이 줄어드는 것으로 나타난다.

둘째, 기관투자자의 역할이다. 기관투자자는 기업의 의사결정을 감시하고 기업정보의 투명성을 강화할 역량과 유인을 가지고 있다. 이를 통해 부정적 정보의 발생을 사전적으로 통제하고 동시에 부정적 정보의 은폐를 방지함으로써 주가급락 위험을 줄인다. 이러한 효과는 연기금과 같이 기업경영을 감시할 유인이 높은 장기투자자에서 강한 것으로 보고되고 있다(An & Zhang, 2013).

셋째, 애널리스트의 역할이다. 애널리스트는 다양한 정보원천과 분석기법을 동원하여 공시정보 이상의 정보를 생산함으로써 기업과 투자자 사이의 정보비대칭을 해소하는 역할을 수행한다. 실증적으로 애널리스트 분석이 감소할 경우 주가급락 가능성이 커지는 것으로 나타난다(Kim et al., 2019). 유사한 맥락에서 개인투자자와 미디어의 관심(attention)도 주가급락을 낮추는 요인으로 제시되고 있다(Xu et al., 2021). 많은 시장참여자가 기업활동에 관심을 갖고 지켜볼수록 부정적 정보가 드러날 가능성이 높아지고 주가급락 가능성을 낮출 수 있다는 의미다. 다만 애널리스트가 낙관적인 전망으로 편향된 경우에는 오히려 주가급락 가능성을 확대시키는 요인으로 작용할 수 있으며(Xu et al., 2013), 개인투자자의 관심이 단기간에 급증하는 것은 행태적 편의와 연관된 것으로 과대평가와 주가급락의 원인이 될 수 있다.

넷째, 공매도의 역할이다. 잘 알려진 바와 같이 공매도 투자자는 부정적 정보를 발굴하고 주가에 반영되도록 함으로써 부정적 정보의 누적 가능성을 낮추는 역할을 수행한다. 공매도는 주가급락에 대한 예측력을 보유한 것으로 나타나며 공매도 제약을 완화하는 경우 주가급락 가능성이 감소하는 것으로 분석되고 있다(Callen and Fang, 2015; Deng et al., 2020)3).

한국 주식시장의 평가 및 시사점

이상에서 논의한 영향요인을 토대로 평가할 때 한국 주식시장은 주가급락 위험에 취약한 특성을 가지고 있다고 판단된다. 먼저 회계투명성 측면에서 한국은 회계투명성이 높다고 평가하기 어렵다. 한국의 감사 및 보고 기준(strength of auditing and reporting standard)은 141개국 중 37위(2019년 기준)(Schwab, 2019)이며, 국내 상장기업의 이익조정 수준은 42개국 중 27위(2021년 기준)(김준석ㆍ강소현, 2023)이다. 장기적으로 개선되는 추세를 보여주고는 있으나 북미ㆍ유럽의 주요국과 비교할 때 여전히 미흡한 수준이다. 기관투자자 측면에서도, 한국 주식시장의 기관투자자 주식보유 비중은 18%에 불과하여 OECD 평균 30%와 격차가 크다(OECD, 2022). 공적연금, 국부펀드 등 공공부문의 주식보유를 포함할 때 격차는 더 커진다. 애널리스트 측면도 다르지 않다. 전체 상장기업 중에서 최근 1년간 애널리스트 투자의견이 단 한건도 제시되지 않은 상장기업 비중은 72%이다. 코스닥시장의 경우 이 비율은 81%이다. 게다가 애널리스트 투자의견의 92%가 매수의견으로 부정적 정보의 발굴과는 거리가 멀다.4) 마지막으로 공매도는 현재 KOSPI200과 KOSDAQ150 구성종목 이외의 종목에 대해 금지되어 있는 상황이다. 공매도가 허용된 종목에서도 주요국과 비교할 때 공매도 거래가 활성화되어 있다고 보기는 어렵다.

다시 최근의 주가급락 사태로 돌아가보자. 시세조종을 행한 이들은 시세조종을 통해 과대평가를 일으켰을 때 주가가 적정한 수준으로 신속하게 조정되지 않을 종목을 대상으로 선정했을 가능성이 크다. 기관투자자 비중이 작고, 애널리스트의 분석대상이 아니고, 투자자와 미디어의 관심이 적고, 공매도가 불가능한 주식으로 범위를 좁혔을 것이다. 이는 앞서 검토한 주가급락 가능성이 높은 주식의 특성과 동일하다. 과대평가를 일으킨 주체가 기업 내부의 경영자든, 외부의 주가조작 세력이든, 행태적 편의에 노출된 개인투자자든, 과대평가가 적시에, 효과적으로 해소되지 않고 누적된다면 주가급락 가능성은 불가피하다. 회계, 공시와 같은 정보비대칭 해소를 위한 제도적 기반과, 기관투자자, 애널리스트, 공매도 투자자와 같이 부정적 정보를 적극적으로 발굴할 수 있는 시장참여자의 역할을 강화하는 것이 주가급락 위험을 줄이기 위한 근본적인 과제라 할 것이다. 또한 주가급락의 토양은 시세조종의 토양이기에 이러한 노력은 시세조종을 근절하는 데에도 기여할 수 있다.

1) KOSPI지수 수익률과 KOSDAQ지수 수익률을 가중평균하여 계산한다.

2) 코넥스 상장기업, 관리종목, SPAC을 제외한다.

3) 이 밖에, 경영권 위협, 사회적 책임활동 등의 규율 메커니즘, 종교, 사회적 신뢰 등 문화적 요인, 무형자산, 혁신전략 등 정보비대칭 요인 등이 주가급락 위험과 관련이 있는 것으로 보고되고 있다.

4) 경향신문, 2023. 7. 16, ‘매도의견’은 0.15%에 불과...여전히 매수 일색인 증권사 리포트.

참고문헌

김준석ㆍ강소현, 2023, 『코리아 디스카운트 원인 분석』, 자본시장연구원 이슈보고서 23-05.

An, H., Zhang, T., 2013, Stock price synchronicity, crash risk, and institutional investors, Journal of Corporate Finance 21, 1-15.

Andreou, P.C., Louca, C., Petrou, A.P., 2017, CEO age and stock price crash risk, Review of Finance 21(3), 1287-1325.

Callen, J.L., Fang, X., 2015, Short interest and stock price crash risk, Journal of Banking & Finance 60, 181-194.

Cheng, F., Wang, C., Chiao, C., Yao, S., Fang, Z., 2021, Retail attention, retail trades, and stock price crash risk, Emerging Markets Review 49, 100821.

Cui, X., Sensoy, A., Nguyen, D.K., Yao, S., Wu, Y., 2022, Positive information shocks, investor behavior and stock price crash risk, Journal of Economic Behavior & Organization 197, 493-518.

Deng, X., Gao, L., Kim, J.B., 2020, Short-sale constraints and stock price crash risk: Causal evidence from a natural experiment, Journal of Corporate Finance 60, 101498.

Hutton, A.P., Marcus, A.J., Tehranian, H., 2009, Opaque financial reports, R2, and crash risk, Journal of financial Economics 94(1), 67-86.

Jin, L., Myers, S.C., 2006, R2 around the world: New theory and new tests, Journal of financial Economics 79(2), 257-292.

Kim, J.B., Li, Y., Zhang, L., 2011, CFOs versus CEOs: Equity incentives and crashes, Journal of financial economics 101(3), 713-730.

Kim, J.B., Lu, L.Y., Yu, Y., 2019, Analyst coverage and expected crash risk: Evidence from exogenous changes in analyst coverage, The Accounting Review 94(4), 345-364.

OECD, 2022, Corporate Ownership and Concentration: Background note for the OECD-Asia Roundtable on Corporate Governance (October 2022).

Schwab, K., 2019, The Global Competitiveness Report 2019, World Economic Forum.

Xu, N., Jiang, X., Chan, K.C., Yi, Z., 2013, Analyst coverage, optimism, and stock price crash risk: Evidence from China, Pacific-Basin Finance Journal 25, 217-239.

Xu, Y., Xuan, Y., Zheng, G., 2021, Internet searching and stock price crash risk: Evidence from a quasi-natural experiment, Journal of Financial Economics 141(1), 255-275.

주가급락 사태 이후 금융당국은 재발 방지를 위한 대책을 신속하게 내놓았다. 불공정 거래행위의 적발과 대응을 위한 관련기관간 협업체계를 강화하고 시장감시 기능의 고도화를 추진하기로 하였으며 시세조종 수단으로 활용된 CFD 제도를 개선하기로 하였다. 또한 국회는 3년간 통과되지 않았던 자본시장법 개정안을 본회의에서 통과시켰다. 부당이득의 산정기준을 법률에 명시하고 부당이익의 최대 2배를 환수하는 과징금을 신설하였다. 불공정 거래행위를 자진신고 또는 내부제보하는 경우에는 처벌을 감면할 수 있도록 하였다.

이와 같이 주가급락 사태와 관련된 후속 논의는 시세조종 등 불공정 거래행위의 근절에 집중되어 있는 것으로 보인다. 시세조종은 그 자체로 범죄행위이기 때문에 반드시 근절되어야 하나, 간과하지 말아야 할 지점은 주가급락으로 많은 투자자들이 큰 손실을 보았다는 사실이다. 불공정 거래행위는 그 결과가 어떻든 문제이며 주가급락은 그 원인이 무엇이든 문제이다. 이번 사건은 이 두 가지가 결합된 사례로서 큰 주목을 받게 된 것이다. 불공정 거래행위가 근절된다면 주가가 급락하는 현상이 사라질까? 그렇지 않기 때문에 이번 사건을 불공정 거래의 관점에서만 파악하기 보다는 주가급락의 관점에서도 접근할 필요가 있다.

주가급락 위험

예상하지 못한 주가의 급락 가능성은 투자자의 재산상 손실 이상으로 주식시장에 부정적인 영향을 미친다. 이러한 급락위험(crash risk)에 대해 투자자가 프리미엄(premium)을 요구하게 되면 주식 평가가치의 하락과 기업의 자본비용 증가로 이어질 수 있으며, 일부 종목의 급락이 어떤 경제적 혹은 행태적 경로를 통해 다른 종목으로 전이될 경우 시스템 위험으로 확산될 가능성도 배제할 수 없다. 주가급락으로 큰 손실을 본 투자자가 주식투자 규모를 줄이거나 주식시장을 떠날 가능성이 높다고 할 때 급락위험은 주식시장의 투자자 저변을 약화시키는 요인으로 작용한다. 주가급락 사태에 연루된 13개 종목은 급락 이후에도 부진한 추세가 이어지고 있는데, 해당 종목에 대한 투자수요의 위축, 투자자 신뢰의 저하를 보여주는 현상으로 이해할 수 있을 것이다.

한국 주식시장에서 주가급락은 어느 정도의 빈도로 발생하는지 살펴보자. 개별주식의 5거래일 수익률에서 같은 기간 시장수익률1)을 차감한 값이 –50% 이하인 극단적인 경우를 주가급락으로 정의하고, 지난 10년간 전체 상장주식2)의 수익률을 분석해보면, 수익률 측정 기간이 겹치지 않는 주가급락 사례는 모두 119건, 매달 1건 꼴로 관찰된다. 주가급락을 경험한 상장기업은 모두 103개사로 상당한 숫자다. 주가급락의 기준을 완화하여, 20거래일 수익률에서 같은 기간 시장수익률을 차감한 값이 –50% 이하인 경우로 정의하면, 주가급락 사례는 320개사에서 418건이 확인된다. 이 기간 상장기업 8개사 중 1개사가 주가급락을 경험했다는 다소 놀라운 결과다.

주가급락의 배경과 영향요인

거시경제적 충격이나 주가조작에 의한 과대평가의 결과로 발생하는 명백한 사례를 제외하고, 개별 상장기업의 주가급락은 어떠한 이유로 나타나는지 검토해보자. 지금까지 축적된 연구결과를 토대로 볼 때 가장 유력한 가설은 장기간 누적된 부정적 정보가 일시에 시장에 공개되면서 나타나는 현상이라는 설명이다(Jin & Myers, 2006). 경영자는 경력관리의 목적 또는 금전적ㆍ비금전적 보상을 확보할 목적으로 부정적 정보를 은폐하거나 공개를 지연할 유인을 갖는다. 또한 경영자가 과신성향(overconfidence)을 갖는 경우 부정적 정보의 의미를 축소하고 긍정적 정보를 과장할 수 있다. 이는 주가의 과대평가를 일으키며, 부정적 정보를 더 이상 은폐하기 어려운 시점에 도달하면 누적된 부정적 정보가 일시에 시장에 알려지면서 주가급락이 발생하게 된다. 2000년대 초 발생한 엔론ㆍ월드콤 사건이 대표적인 사례이며, 경영자(특히 CFO)에 대한 주가연계 보상이 클수록, 경영자가 젊을수록 주가급락 위험이 높아진다는 실증분석 결과가 보고되고 있다(Kim et al., 2011; Andreou et al., 2017).

또 다른 가설은 투자자의 행태적 편의(behavioral biases)에 의해 나타날 수 있다는 설명이다. 투자자가 과거의 수익률 추세가 이어질 것이라고 믿거나 다른 투자자의 거래전략을 추종하는 경우 주가의 과대평가가 유발되고 결국 주가급락으로 귀결된다. 소위 테마주에서 관찰되는 급등 후 급락 현상이 여기에 해당한다. 실증적으로 개인투자자는 주가가 상승하는 주식에 관심을 기울이는 경향이 있으며 개인투자자의 관심이 급증할 때 급락위험이 증가한다는 결과가 제시되고 있다(Cheng et al., 2021; Cui et al., 2022).

다음으로 주가급락의 발생 가능성에 영향을 주는 기업 내외부의 조건들을 살펴보자. 첫째, 기업의 회계투명성이다. 회계투명성이 낮을수록 기업성과와 관련된 부정적 정보가 숨겨져 있을 가능성이 높고 따라서 주가급락 위험이 증가한다(Hutton et al., 2009). 이익조정(earnings management) 수준이 높을수록, 회계 보수주의 수준이 낮을수록, 회계정보의 가독성과 비교가능성이 낮을수록 주가급락 가능성이 커지며, IFRS 도입 이후 주가급락 가능성이 줄어드는 것으로 나타난다.

둘째, 기관투자자의 역할이다. 기관투자자는 기업의 의사결정을 감시하고 기업정보의 투명성을 강화할 역량과 유인을 가지고 있다. 이를 통해 부정적 정보의 발생을 사전적으로 통제하고 동시에 부정적 정보의 은폐를 방지함으로써 주가급락 위험을 줄인다. 이러한 효과는 연기금과 같이 기업경영을 감시할 유인이 높은 장기투자자에서 강한 것으로 보고되고 있다(An & Zhang, 2013).

셋째, 애널리스트의 역할이다. 애널리스트는 다양한 정보원천과 분석기법을 동원하여 공시정보 이상의 정보를 생산함으로써 기업과 투자자 사이의 정보비대칭을 해소하는 역할을 수행한다. 실증적으로 애널리스트 분석이 감소할 경우 주가급락 가능성이 커지는 것으로 나타난다(Kim et al., 2019). 유사한 맥락에서 개인투자자와 미디어의 관심(attention)도 주가급락을 낮추는 요인으로 제시되고 있다(Xu et al., 2021). 많은 시장참여자가 기업활동에 관심을 갖고 지켜볼수록 부정적 정보가 드러날 가능성이 높아지고 주가급락 가능성을 낮출 수 있다는 의미다. 다만 애널리스트가 낙관적인 전망으로 편향된 경우에는 오히려 주가급락 가능성을 확대시키는 요인으로 작용할 수 있으며(Xu et al., 2013), 개인투자자의 관심이 단기간에 급증하는 것은 행태적 편의와 연관된 것으로 과대평가와 주가급락의 원인이 될 수 있다.

넷째, 공매도의 역할이다. 잘 알려진 바와 같이 공매도 투자자는 부정적 정보를 발굴하고 주가에 반영되도록 함으로써 부정적 정보의 누적 가능성을 낮추는 역할을 수행한다. 공매도는 주가급락에 대한 예측력을 보유한 것으로 나타나며 공매도 제약을 완화하는 경우 주가급락 가능성이 감소하는 것으로 분석되고 있다(Callen and Fang, 2015; Deng et al., 2020)3).

한국 주식시장의 평가 및 시사점

이상에서 논의한 영향요인을 토대로 평가할 때 한국 주식시장은 주가급락 위험에 취약한 특성을 가지고 있다고 판단된다. 먼저 회계투명성 측면에서 한국은 회계투명성이 높다고 평가하기 어렵다. 한국의 감사 및 보고 기준(strength of auditing and reporting standard)은 141개국 중 37위(2019년 기준)(Schwab, 2019)이며, 국내 상장기업의 이익조정 수준은 42개국 중 27위(2021년 기준)(김준석ㆍ강소현, 2023)이다. 장기적으로 개선되는 추세를 보여주고는 있으나 북미ㆍ유럽의 주요국과 비교할 때 여전히 미흡한 수준이다. 기관투자자 측면에서도, 한국 주식시장의 기관투자자 주식보유 비중은 18%에 불과하여 OECD 평균 30%와 격차가 크다(OECD, 2022). 공적연금, 국부펀드 등 공공부문의 주식보유를 포함할 때 격차는 더 커진다. 애널리스트 측면도 다르지 않다. 전체 상장기업 중에서 최근 1년간 애널리스트 투자의견이 단 한건도 제시되지 않은 상장기업 비중은 72%이다. 코스닥시장의 경우 이 비율은 81%이다. 게다가 애널리스트 투자의견의 92%가 매수의견으로 부정적 정보의 발굴과는 거리가 멀다.4) 마지막으로 공매도는 현재 KOSPI200과 KOSDAQ150 구성종목 이외의 종목에 대해 금지되어 있는 상황이다. 공매도가 허용된 종목에서도 주요국과 비교할 때 공매도 거래가 활성화되어 있다고 보기는 어렵다.

다시 최근의 주가급락 사태로 돌아가보자. 시세조종을 행한 이들은 시세조종을 통해 과대평가를 일으켰을 때 주가가 적정한 수준으로 신속하게 조정되지 않을 종목을 대상으로 선정했을 가능성이 크다. 기관투자자 비중이 작고, 애널리스트의 분석대상이 아니고, 투자자와 미디어의 관심이 적고, 공매도가 불가능한 주식으로 범위를 좁혔을 것이다. 이는 앞서 검토한 주가급락 가능성이 높은 주식의 특성과 동일하다. 과대평가를 일으킨 주체가 기업 내부의 경영자든, 외부의 주가조작 세력이든, 행태적 편의에 노출된 개인투자자든, 과대평가가 적시에, 효과적으로 해소되지 않고 누적된다면 주가급락 가능성은 불가피하다. 회계, 공시와 같은 정보비대칭 해소를 위한 제도적 기반과, 기관투자자, 애널리스트, 공매도 투자자와 같이 부정적 정보를 적극적으로 발굴할 수 있는 시장참여자의 역할을 강화하는 것이 주가급락 위험을 줄이기 위한 근본적인 과제라 할 것이다. 또한 주가급락의 토양은 시세조종의 토양이기에 이러한 노력은 시세조종을 근절하는 데에도 기여할 수 있다.

1) KOSPI지수 수익률과 KOSDAQ지수 수익률을 가중평균하여 계산한다.

2) 코넥스 상장기업, 관리종목, SPAC을 제외한다.

3) 이 밖에, 경영권 위협, 사회적 책임활동 등의 규율 메커니즘, 종교, 사회적 신뢰 등 문화적 요인, 무형자산, 혁신전략 등 정보비대칭 요인 등이 주가급락 위험과 관련이 있는 것으로 보고되고 있다.

4) 경향신문, 2023. 7. 16, ‘매도의견’은 0.15%에 불과...여전히 매수 일색인 증권사 리포트.

참고문헌

김준석ㆍ강소현, 2023, 『코리아 디스카운트 원인 분석』, 자본시장연구원 이슈보고서 23-05.

An, H., Zhang, T., 2013, Stock price synchronicity, crash risk, and institutional investors, Journal of Corporate Finance 21, 1-15.

Andreou, P.C., Louca, C., Petrou, A.P., 2017, CEO age and stock price crash risk, Review of Finance 21(3), 1287-1325.

Callen, J.L., Fang, X., 2015, Short interest and stock price crash risk, Journal of Banking & Finance 60, 181-194.

Cheng, F., Wang, C., Chiao, C., Yao, S., Fang, Z., 2021, Retail attention, retail trades, and stock price crash risk, Emerging Markets Review 49, 100821.

Cui, X., Sensoy, A., Nguyen, D.K., Yao, S., Wu, Y., 2022, Positive information shocks, investor behavior and stock price crash risk, Journal of Economic Behavior & Organization 197, 493-518.

Deng, X., Gao, L., Kim, J.B., 2020, Short-sale constraints and stock price crash risk: Causal evidence from a natural experiment, Journal of Corporate Finance 60, 101498.

Hutton, A.P., Marcus, A.J., Tehranian, H., 2009, Opaque financial reports, R2, and crash risk, Journal of financial Economics 94(1), 67-86.

Jin, L., Myers, S.C., 2006, R2 around the world: New theory and new tests, Journal of financial Economics 79(2), 257-292.

Kim, J.B., Li, Y., Zhang, L., 2011, CFOs versus CEOs: Equity incentives and crashes, Journal of financial economics 101(3), 713-730.

Kim, J.B., Lu, L.Y., Yu, Y., 2019, Analyst coverage and expected crash risk: Evidence from exogenous changes in analyst coverage, The Accounting Review 94(4), 345-364.

OECD, 2022, Corporate Ownership and Concentration: Background note for the OECD-Asia Roundtable on Corporate Governance (October 2022).

Schwab, K., 2019, The Global Competitiveness Report 2019, World Economic Forum.

Xu, N., Jiang, X., Chan, K.C., Yi, Z., 2013, Analyst coverage, optimism, and stock price crash risk: Evidence from China, Pacific-Basin Finance Journal 25, 217-239.

Xu, Y., Xuan, Y., Zheng, G., 2021, Internet searching and stock price crash risk: Evidence from a quasi-natural experiment, Journal of Financial Economics 141(1), 255-275.