KOREA CAPITAL MARKET INSTITUTE

Find out more about our latest publications

Introducing Stablecoin Regulatory Framework in Korea and Enhancing User Protection

Issue Papers 25-23 Dec. 22, 2025

- Research Topic Other

- Page 25

The global stablecoin market has grown rapidly since 2020, and discussions on introducing such assets domestically have also been active. Concerns remain regarding the financial soundness of issuers and the possibility of coin runs, but some argue that Korea should nevertheless explore potential use cases domestically, given the technological advantages and operational efficiency of stablecoins. Considering the shift toward the digital economy and the policy directions pursued by major economies, Korea will need to determine how to establish the regulatory framework on the stablecoins.

Major economies abroad are quickly establishing institutional frameworks for stablecoins. The United States has laid the groundwork for activating the U.S. dollar-based stablecoin market through the passage of the GENIUS Act, while the EU has established a comprehensive regulatory framework for crypto-assets(including stablecoins) through MiCA. Japan, in contrast to the U.S. and EU, has adopted a unique approach under its Payment Services Act(PSA). By interpreting stablecoin issuance and redemption as fundamentally equivalent to payment service, Japan incorporated stablecoin regulation into its PSA rather than into digital-asset-specific legislation. Although the U.S., EU, and Japan each take distinct approaches, they show consistent attitudes toward user protection. Their core principles include maintaining 1:1 reserve assets, ensuring verification and disclosure of reserve assets, assigning clear responsibility for redemption obligations and procedures, and imposing prudential requirements on issuers.

When introducing a stablecoin framework in Korea, it is necessary to include rules for reserve-asset requirements and management methods, minimum capital standards for issuers, adjustments to regulatory requirements based on issuance scale, and mechanisms to prevent coin runs so as to ensure market stability and user protection. Specifically, issuers should be required to maintain reserve assets at a level exceeding the outstanding stablecoin balance at all time, manage reserves only by highly liquid and low-credit-risk safe assets, and undergo periodic external audits to verify secure reserve management. It is also important to clearly define the issuer’s redemption obligations and publicly disclose transparent redemption procedures to ensure market credibility. Prudential regulations should ensure the issuer’s financial soundness, and capital requirements could be adjusted upward depending on the scale of issuance.

Major economies abroad are quickly establishing institutional frameworks for stablecoins. The United States has laid the groundwork for activating the U.S. dollar-based stablecoin market through the passage of the GENIUS Act, while the EU has established a comprehensive regulatory framework for crypto-assets(including stablecoins) through MiCA. Japan, in contrast to the U.S. and EU, has adopted a unique approach under its Payment Services Act(PSA). By interpreting stablecoin issuance and redemption as fundamentally equivalent to payment service, Japan incorporated stablecoin regulation into its PSA rather than into digital-asset-specific legislation. Although the U.S., EU, and Japan each take distinct approaches, they show consistent attitudes toward user protection. Their core principles include maintaining 1:1 reserve assets, ensuring verification and disclosure of reserve assets, assigning clear responsibility for redemption obligations and procedures, and imposing prudential requirements on issuers.

When introducing a stablecoin framework in Korea, it is necessary to include rules for reserve-asset requirements and management methods, minimum capital standards for issuers, adjustments to regulatory requirements based on issuance scale, and mechanisms to prevent coin runs so as to ensure market stability and user protection. Specifically, issuers should be required to maintain reserve assets at a level exceeding the outstanding stablecoin balance at all time, manage reserves only by highly liquid and low-credit-risk safe assets, and undergo periodic external audits to verify secure reserve management. It is also important to clearly define the issuer’s redemption obligations and publicly disclose transparent redemption procedures to ensure market credibility. Prudential regulations should ensure the issuer’s financial soundness, and capital requirements could be adjusted upward depending on the scale of issuance.

Ⅰ. 서론

현재 국내에서 스테이블코인에 대한 도입 논의가 활발하다. 스테이블코인의 도입 필요성에 대한 찬반 논의가 오랜 기간 대립해 왔으나, 올해 미국의 트럼프 행정부가 스테이블코인 활성화를 뚜렷한 정책방향으로 제시한 후 GENIUS Act1)를 통과시키면서 우리나라에서도 스테이블코인 제도 도입을 더 이상 미뤄서는 안된다는 공감대가 형성되었고, 관련 법안을 준비하려는 움직임이 가시화되고 있다.

스테이블코인은 지급이나 결제의 목적으로 사용되는 디지털자산으로서 발행인이 발행금액에 대한 상환의무를 가지며, 특정 화폐금액에 안정적으로 연동되는 가치를 가질 것이라 합리적으로 기대할 수 있는 디지털자산을 말한다.2) 법정화폐에 가치가 연동되는 스테이블코인이 주류를 이루지만, 이론적으로는 금과 같은 귀금속, 국채와 같은 안전자산, 복수의 통화바스켓의 가치에 연동되는 스테이블코인의 발행도 가능하다.

스테이블코인은 여러 가지 잠재적 편의성을 가지고 있음에도 불구하고 통화정책에 대한 부담, 자금세탁과 탈세에 악용될 수 있다는 우려, 발행인이 막대한 운용수익을 향유할 수 있다는 점, 국내의 사용처가 불분명하다는 점 등으로 인하여 발행에 신중해야 한다는 주장이 이어져 왔다. 스테이블코인은 분산원장을 이용하는 특성상 자금세탁방지(AML)‧테러자금차단(CFT) 장치를 마련하는 것이 어렵고3), 공정과세에도 한계가 있다.4) 스테이블코인에 대한 고객확인(KYC) 시스템이 아직 미비한 수준이며, 글로벌 주요국 간의 공조체계의 마련도 필요하다. 반면 디지털경제로의 전환이 가속화되는 상황에서 변화되는 시장환경에 적합한 지급결제 수단이 필요하다는 점을 부인하기는 어려우며, 은행망을 경유하지 않고도 지역에 제약 없이 24시간 실시간 송금이 가능하고, 프로그래밍이 가능해 거래자동화의 범위가 넓고 활용성이 유연하다는 장점을 감안해 활용을 적극적으로 확대해야 한다는 주장도 꾸준히 이어져 오고 있다.

스테이블코인이 전술한 바와 같은 약점을 가지고 있는 것은 사실이지만, 이로 인해 편리성과 금융인프라의 효율성 개선 측면에서의 잠재력을 사장시키는 것은 바람직한 선택이 아닐 것이다. 문제에 대해 정책적인 대응방향을 적극적으로 모색해서 단점은 최소화시키고 효율성은 극대화시키는 접근방식을 선택해야 할 것이다. 스테이블코인 제도 도입에 있어 특히 중요한 부분은 이용자 보호를 제도적으로 두텁게 보장해야 한다는 점이다. 스테이블코인이 시장에서 제대로 활용되기 위해서는 스테이블코인의 가치가 안정적으로 유지되고 이용자들에 대한 보호가 충실히 이루어진다는 전제가 필요하다. 가치안정과 이용자 보호는 사실상 동일한 맥락에서 이해할 필요가 있으며 스테이블코인에 대한 신뢰는 결국 이용자 보호가 얼마나 충실히 이루어질 수 있는가로 귀결된다. 이용자들이 안심할 수 있는 수준에서 준비자산의 관리가 이루어져야 하고, 발행자가 운영과정에서 발생하는 다양한 위험을 충분히 흡수할 수 있어야 하며, 위기상황에서 코인런(Coin-run)이 발생한다면 어떠한 방식으로 상황을 통제할 것인가에 대한 사전적 준비가 있어야 할 것이다. 이에 본고는 스테이블코인 제도 도입 과정에서 살펴보아야 할 이용자 보호상의 주요 이슈를 점검하고, 해외의 스테이블코인 제도 특성을 비교분석한 후 국내 스테이블코인 시장의 안정적인 성장과 이용자 보호를 충실히 하기 위한 방안에 대해 제안하고자 한다.

Ⅱ. 스테이블코인시장 현황 및 주요 이슈

1. 스테이블코인시장 현황

글로벌 스테이블코인시장은 2020년 이후 빠른 속도로 성장해 왔다. 스테이블코인시장의 규모는 통계 집계 기관마다 다소 차이를 보이기는 하지만5) 2025년 9월말 기준 약 2,624.5억 달러 수준인 것으로 나타난다.6) 스테이블코인시장은 2020년 이전까지는 시장규모가 미미한 수준이었으나, 2020년 이후 빠른 성장세를 보이고 있다. 2019년말 기준 글로벌 스테이블코인시장에서의 평균 공급량(Average stablecoin supply)은 39.8억 달러에 불과했으나, 2025년 9월에는 2,624.5억 달러로 무려 65.9배나 증가하였다.

스테이블코인시장의 성장세는 2021년과 2025년에 특히 두드러진다. 2021년과 2025년의 급격한 시장 성장에는 제도적인 변화가 중요한 배경이 되었다. 2020년 하반기에 미국에서 은행이 스테이블코인 발행인을 위해 준비자산을 보유하는 것이 허용되었고, 하원의회에 스테이블코인 관련 법안이 제출됨7)에 따라 미국에서 스테이블코인시장 활성화에 대한 기대감이 높아졌고, 2021년의 급격한 시장 성장의 배경이 되었다. 이후 2022년에는 테라-루나 사태가 발생하면서 알고리즘형 스테이블코인의 구조적 문제점이 부각되었고, 스테이블코인시장은 2024년까지 정체되는 모습을 보였다. 글로벌 스테이블코인시장은 2025년에 접어들면서 급격한 성장세를 보이고 있다. 이는 트럼프 신정부가 출범하면서 스테이블코인의 적극적인 육성을 정책적 방향성으로 천명하였고, GENIUS Act가 미국 의회를 통과함에 따라 스테이블코인시장 발전의 제도적 기반이 갖추어졌기 때문인 것으로 해석된다.

스테이블코인시장의 성장과 더불어 스테이블코인을 다양한 상거래에 활용하려는 시도가 늘어나고 있으며, 결제 인프라의 혁신도 점차 가시화되고 있다. 현재 스테이블코인의 90%가량은 가상자산거래소에서 디지털자산 투자를 위한 지급결제 수단이자 주요 거래통화로 사용되고 있다.8) 그러나 스테이블코인을 디지털자산 거래 이외에 일상적인 상거래의 결제수단으로 활용하고자 하는 시도가 나타나고 있다. 예를 들어 글로벌 신용카드업체 A는 스테이블코인으로 결제할 수 있는 신용카드를 출시하였는데, 이는 이용자가 보유한 스테이블코인 잔액을 해당 신용카드사 가맹점에서 사용할 수 있도록 지원하는 방식이다.9) 전통적인 지급결제업자들이 자신들의 시스템에 스테이블코인을 접목함으로써 시장지위를 유지하려 노력하고 있는데, 스테이블코인이 가진 비용 효율성과 속도를 기반으로 전통적인 지급결제 수단을 대체하려는 시도도 많아질 것으로 예상된다.

2. 스테이블코인시장의 이용자 보호 관련 주요 이슈

글로벌 스테이블코인시장의 성장세가 뚜렷해짐에 따라 금융인프라의 혁신을 가속화시킬 가능성이 제기되면서 스테이블코인시장에서는 다양한 변화의 모습이 관찰된다. 스테이블코인시장에서 가장 선도적인 지위를 점유하고 있는 미국은 시장에 대한 지배력과 달러패권을 강화하기 위하여 2025년 7월 GENIUS Act를 시행하였다. 유럽은 2024년부터 MiCA(Markets in Crypto-Assets Regulation)10)를 시행하며 스테이블코인에 대한 발행‧유통‧감독 기준을 마련하였다. 아시아권에서는 일본, 홍콩, 싱가포르 등이 스테이블코인에 대한 규제체계를 마련함으로써 자국 내의 스테이블코인 발행을 지원하고 있다. 스테이블코인의 제도화 과정에서 가장 중요하게 고려된 부분 중의 하나는 이용자 보호에 관한 사항들인데, 그중에서도 특히 준비자산의 설정 및 관리, 발행인의 건전성 관리, 코인런에 대한 대비책 마련 등에 관한 논의가 중심을 이룬다.

이용자 보호에서 가장 많은 논의가 이루어져 왔고 정책적 방향성에 대해 대체적인 의견수렴이 일어난 부분은 준비자산의 설정 및 관리에 관한 사안이다. 스테이블코인이 안정적으로 가치를 유지함과 동시에 이용자로부터의 상환 요구가 충실히 지켜지기 위해서는 충분한 준비자산의 설정과 투명한 관리가 필수적이다.11) 준비자산은 유동성이 높고 신용위험이 지극히 낮아 스테이블코인 이용자들이 상환요구에 문제가 없을 것이라 기대할 수 있는 안전한 금융상품으로만 구성되어야 한다. 스테이블코인 이용기간 내내 준비자산이 발행잔액 이상으로 유지되고 있어야 하며, 준비자산의 관리상황에 관한 정보가 이용자들에게 충분히 제공될 수 있는 경로가 마련되어야 한다. 또한 상환요구가 발생했을 때 어떠한 과정을 거쳐 상환이 이루어지는지에 관한 정보가 스테이블코인의 발행 전부터 충분히 공개되어야 하고 상환과 관련된 수수료 정보의 공개와 수수료 청구도 최소한의 수준으로 억제되어야 한다.12)

스테이블코인의 이용자 보호를 위해 발행인의 건전성에 대한 규제의 필요성도 꾸준히 제기되고 있다. 스테이블코인의 이용자 보호에 있어 시장에서 가장 많은 관심을 받은 영역은 준비자산의 설정 및 관리에 관한 부분이었다. 그렇지만 스테이블코인의 가치유지와 상환의무에 최종적인 책임을 지는 것은 스테이블코인의 발행인이라는 점을 감안할 때 발행인에 대한 건전성 관리는 이용자 보호를 위해 중요한 의미를 가진다.13) 스테이블코인은 준비자산에 의해 상환이 보장되지만 발행인에게 재무적 부실이 발생할 경우 준비자산이 충분하더라도 상환요구에 대한 대응이 적절하게 이루어지지 않거나 지연될 가능성이 존재한다. 따라서 발행인이 충분한 자기자본을 가지고 있지 못하다면 발행인이 가지고 있는 운영리스크‧시장리스크를 적절히 흡수하지 못하게 되며 이용자 보호에 문제가 생길 수 있다. 특히 이러한 위험은 스테이블코인의 발행잔량이 늘어날 경우 경제 전체에 미치는 영향이 더 커질 수 있다. 예를 들어 글로벌 시장에서 수많은 사용자를 확보하고 있는 대규모 스테이블코인 발행인에게 재무적 위기가 발생할 경우 단일 사업자 리스크가 시스템 리스크로 확대될 가능성을 가진다. 발행인에 대한 적절한 자본규제를 마련하되 발행규모가 커질 경우 자본규제 수준을 조정할 수 있는 방안의 마련도 필요할 것으로 판단된다.

스테이블코인 이용자 보호를 위해 장기적으로 코인런에 대한 대비책을 마련할 필요성이 있다. 금융시장에서 뱅크런(Bank-run)이나 펀드런(Fund-run)이 가능하듯 스테이블코인시장에서는 코인런의 발생 가능성을 배제할 수 없다. 준비자산 가격 하락·유동성 부족·상환권 불명확 등의 상황이 발생할 경우 동시 상환요구가 급격히 증가할 수 있고, 급증하는 상환요구에 대응하기 위해 준비자산의 투매가 발생한다면 전반적인 금융시장 충격으로 이어질 수 있다.14) 스테이블코인에 대한 각국의 규제체계를 감안할 때 코인런이 발생할 가능성은 현실적으로 낮은 편이라고 평가할 수 있다. 그러나 낮은 확률이라고는 하지만 코인런의 발생은 이론적으로 가능하며, 각국의 규제당국은 혹시라도 발생할 수 있는 코인런 사태에 대비하여 질서 있는 출구전략을 마련할 필요가 있다는 지적이 이어지고 있다. 전술한 바와 같이 준비자산에 대한 다양한 규제와 강화된 방식의 자기자본 규제를 채택함으로써 코인런의 가능성을 일정 수준 완화시킬 수 있을 것이라 기대할 수 있겠지만, 실제로 코인런이 발생할 경우 발행인은 즉각적인 유동성 위기에 빠질 가능성이 높으며 이는 보유자의 상환요구가 적절히 실행되지 못할 수 있음을 의미한다. 스테이블코인을 제도화시킨 국가들의 사례를 살펴보아도 코인런이 발생했을 경우에 대한 통제장치를 어떤 식으로 설계할 것인가에 대해서는 아직까지 뚜렷한 방향성을 찾기가 어렵다. 그러나 코인런은 발생 가능한 리스크이기 때문에 그 가능성에 대한 대비는 필요하며, 향후 제도적 보완이 필요할 것이라 판단된다.

Ⅲ. 해외의 스테이블코인 규제체계와 이용자 보호

미국, 유럽, 일본 등 해외의 주요 국가들은 스테이블코인에 관한 규제체계의 정비를 꾸준히 진행해 왔다. 일본은 2022년 6월 자금결제법15)을 개정하면서 스테이블코인에 대한 규제체계를 마련하였고, EU는 2023년 4월 암호자산에 관한 포괄적인 규제체계인 MiCA를 제정하여 2024년 12월부터 시행 중이다. 스테이블코인시장에 가장 큰 변화를 가져오고 있는 미국의 GENIUS법은 2025년 7월 18일 미국 트럼프 대통령이 의회로부터 넘어온 법안에 서명하면서 법률로 공포되었다. 본 장에서는 미국, EU, 일본의 스테이블코인 규제체계에서 이용자 보호에 관한 내용을 살펴보고 국내 스테이블코인 규제체계에 대한 시사점을 도출하고자 한다.

미국은 스테이블코인에 대한 규제체계를 마련하기 위하여 GENIUS법을 제정하였는데, 동 법안은 글로벌 스테이블코인시장에 큰 변화를 가져오고 있다. 스테이블코인에 관한 규제체계의 마련은 일본과 EU가 미국보다 더 빨리 시작했지만, 이들 국가의 규제체계 마련은 스테이블코인시장의 성장에 큰 영향을 미치지 못했다고 평가할 수 있다. 그러나 미국이 GENIUS법에 관한 초안을 마련하고 본격적인 입법작업에 들어가면서 시장에서는 스테이블코인의 사용이 급증할 것이라는 기대가 형성되었고, 2025년 미국의 스테이블코인시장은 빠르게 성장하였다.

EU는 MiCA를 통해 스테이블코인에 대한 규제체계를 마련하였다. MiCA는 EU 전체를 대상으로 하는 포괄적인 암호자산 규제라는 점에서 그 의미를 찾을 수 있으며, 이후 글로벌 주요 국가들의 암호자산 규제 정비에 상당한 영향을 미쳤다고 평가할 수 있다. MiCA는 EU 회원국들에게 공통적으로 적용되는 단일 규제 프레임워크이며, 발행‧유통‧보관 등 암호자산과 관련된 모든 측면에서의 진입규제 및 행위규제에 관한 원칙을 제시한다. 각기 다른 금융규제체계를 가지고 있는 EU 회원국에 통일된 가상자산 규제체계를 확립하고, 규제의 효율성을 높이기 위해 글로벌한 자본시장 규제원칙을 바탕으로 암호자산에 대한 규제체계를 정립한 것이다.16)

일본의 암호자산 규제체계는 자금결제법과 금융상품거래법으로 구분되는데, 스테이블코인은 지급결제수단으로서의 기능이 강조되는 영역이기 때문에 자금결제법을 통해 필요한 규정을 제시하고 있다. 2022년 6월 개정을 통해 스테이블코인 등을 포함하는 전자결제수단에 대한 규제를 자금결제법에 포함하였으며, 전자결제수단 등 취급업자에 대한 허가 제도를 신설하여 새로운 형태의 디지털 화폐에 대한 규제체계를 마련했다.17)

1. 준비자산의 설정 및 관리

미국 최초의 연방 스테이블코인 규제입법인 GENIUS법상의 이용자 보호는 크게 3가지 원칙에 따라 이루어지는데, 발행인에 대해 부여되는 I) 1:1 준비자산의 유지의무, ii) 준비자산에 대한 검증 및 공시의무, iii) 투명한 상환절차의 마련의무로 구분된다. 이용자 보호에 대한 이러한 원칙들이 보장될 때 스테이블코인의 가치가 안정적으로 유지되고, 이용자들은 디폴트에 대한 우려 없이 스테이블코인을 활용할 수 있다. 발행인은 이용자들의 상환요구에 대응하기 위하여 스테이블코인 발행잔량에 1:1의 비율로 준비자산을 유지해야 한다.18) 준비자산은 안전성이 높고 유동성이 우수한 금융상품들로 엄격히 제한되는데, 법정화폐, 연준에 예치한 준비금, 요구불예금, 잔존만기 93일 이하의 미국 국채, 환매조건부채권(Repo) 및 역환매조건부채권(reverse Repo) 등이 포함된다.19) 우리나라에서 준비되는 스테이블코인 관련 법안과 비교할 때 환매조건부채권과 역환매조건부채권이 적격준비자산으로 인정되는 부분은 주목할 만하다. 발행인은 이용자의 상환요구에 충실히 대응하기 위해 준비자산을 재담보로 활용하는 행위가 금지된다.20) 준비자산은 발행인의 계정과 분리해서 예치‧관리되어야 하며21), 발행인이 파산하는 경우에도 준비자산은 파산절연되어 이용자의 상환요구에 우선적으로 사용된다.

발행인은 충실한 이용자 보호를 위해 매월 공인된 회계법인에 의해 검증된 준비자산에 대한 보고서를 공시해야 한다.22) 보고서에는 스테이블코인의 총유통량, 준비자산의 상세 구성내역이 포함되어야 한다. 발행인의 CEO와 CFO는 해당 보고서가 정확하게 작성되었음을 인증해야 한다. 발행인은 이용자에 대한 상환이 신속하고 투명하게 이루어질 수 있도록 상환 관련 정책들을 사전에 공시해야 하는데, 상환과 관련된 모든 절차를 명확하게 규정하고, 상환절차에서 부과될 수 있는 모든 종류의 수수료를 사전적으로 투명하게 공개해야 한다.23)

유럽도 MiCA를 통해 스테이블코인에 대한 이용자 보호를 위해 준비자산의 설정과 관리방식을 명확히 규제하고 있다. MiCA는 국내에서 보편화되고 있는 디지털자산이라는 용어가 아니라 암호자산(Crypto-asset)이라는 용어를 사용한다. 암호자산의 분류체계는 전자화폐토큰(e-money token: EMT), 자산준거토큰(asset-referenced tokens: ART), 그리고 그 밖의 암호자산(이하 기타암호자산)으로 나누어진다. EMT는 공식적인 단일통화에 가치가 안정적으로 연동되는 암호자산을 말하며24), ART는 EMT가 아니면서 하나 또는 복수의 공식적인 통화를 포함하여 다른 자산의 가치나 권리에 안정적으로 연동되는 암호자산을 말한다.25) EMT, ART를 제외한 나머지 암호자산은 기타암호자산으로 구분되며, 유틸리티 토큰은 대표적인 기타암호자산이다. 이러한 MiCA상의 정의에 따를 경우 단일통화에 연동되는 스테이블코인은 EMT에 해당하며, 복수의 통화바스켓에 연동되는 스테이블코인의 경우 ART로 해석될 것이다.

EMT에 대한 구체적인 규제 내용은 Title IV에서 제시되어 있는데, EMT 발행자에 대한 요구사항, 중요 EMT(significant EMT)에 관한 사항으로 구분된다. EMT는 EU 전자화폐지침(Directive/2009/110/EC26))이 규정하는 전자화폐로 간주된다.27) 따라서 지급결제수단으로서 전자화폐와 동일한 지위를 가진다.

MiCA의 준비자산 설정 및 관리 방식은 기본적으로 미국의 GENIUS법의 접근방식과 유사하지만 세부적인 면에서 약간의 차이가 관찰된다. MiCA는 스테이블코인 발행자에 대해 준비자산의 유지의무, 준비자산에 대한 검증 및 공시, 투명한 상환절차의 마련의무를 부여하고 있다. EMT의 발행인은 발행 시 유입되는 자금의 30% 이상을 신용기관의 별도 계정에 예치해야 한다.28) EMT는 전자화폐로 간주되기 때문에 EMT 발행인은 기본적으로 EU 전자화폐지침상의 준비자산 관리규정29)과 EU PSD230)상의 준비자산 관리규정31)을 따라야 한다. 그런데 MiCA는 EMT 발행인에 대해 전자화폐지침이나 PSD2보다 더 높은 수준의 준비자산 관리규정을 적용하고 있다. 이는 스테이블코인이 지급결제수단으로서 범용성을 가질 가능성이 높다는 점을 고려하여, 가치가 안정적으로 유지되고 보유자들이 안심하고 사용하게 함과 동시에 전체적인 금융시스템의 안정성이 유지될 수 있도록 만들기 위한 것이라 평가할 수 있다. 신용기관에 별도 예치되지 않은 자금은 유동성이 매우 높은 금융자산 중에서 최소 수준의 시장위험, 신용위험, 집중위험을 가진 안정적이고 리스크가 낮은 자산으로 운용되어야 한다. 준비자산을 운용할 때에는 EMT가 연동되는 통화와 준비자산으로 운용되는 자산의 통화가 일치해야 한다. 이는 준비자산의 표시통화와 EMT의 통화가 다를 때 이종통화 리스크가 발생할 수 있기 때문에 이를 해소하기 위한 것으로 판단된다.

스테이블코인의 발행자는 준비자산이 제대로 관리되고 있는지에 관해 6개월마다 독립적인 외부감사를 받아야 한다. 감사결과는 감독당국에 통보되고 공시도 이루어진다. 준비자산에 대한 평가는 원칙적으로 시가평가(mark-to-market)를 실시해야 하지만 시장가격이 충분히 제공되지 않을 경우에는 계량적 모형을 사용할 수 있다.32) EMT의 보유자는 발행자에 대해 상환요구권을 가지며, 발행자는 자금의 납입이 이루어진 후에만 액면가치로 EMT를 발행할 수 있다. EMT 보유자가 상환요구를 할 경우 발행자는 언제든 액면가액을 전자화폐가 아닌 실제 통화로 상환해야 한다. 발행자는 암호자산 백서에 상환조건에 대한 정보를 명확히 기술해야 하고, EMT의 상환에 대해 어떠한 수수료도 부과할 수 없다.33) 다만 복구계획(Recovery plan)이 실행되고 있는 경우 상환청구에 대해 유동성 수수료가 부과될 수 있다는 예외를 허용하고 있다.

일본에서 스테이블코인은 크게 디지털화폐유사형 스테이블코인과 암호자산형 스테이블코인으로 구분된다. 디지털화폐유사형은 발행가액과 동일한 금액으로 상환이 약정된 스테이블코인이며, 암호자산형은 디지털자산유사형에 해당하지 않는 스테이블코인을 말한다. 법정화폐담보형 스테이블코인은 디지털화폐유사형에 해당하고, 암호자산 담보형과 알고리즘형 스테이블코인은 암호자산형으로 분류된다.34) 두 가지 유형의 스테이블코인 중에서 자금결제법의 주요 규제대상은 디지털화폐유사형 스테이블코인이다. 법정화폐담보형 스테이블코인의 주요 활용 목적은 지급결제에 있는데, 일본에서 법정화폐담보형 스테이블코인의 발행과 상환은 환거래에 해당한다는 해석이 강해 자금결제법을 이용해 스테이블코인에 대한 규제를 마련하는 독특한 접근이 이루어졌다.

일본 자금결제법상의 스테이블코인에 대한 규제에서 관찰되는 특징은 준비자산에 대한 기본적인 요건은 명문화하고 있으나, 미국이나 유럽의 경우와 같이 자산의 구성, 유동성 관리 방식, 시가평가 의무, 외부 감사, 공시의무, 상환의무 등에 대해 세부적으로 규정하고 있지 않다. 스테이블코인 발행자는 발행량 대비 1:1 담보자산을 보유해야 한다. 담보자산은 일본 역내에서 신탁을 이용해 보관해야 하며, 운용처는 일본 국내 요구불 예금으로만 한정되었다. 그러나 이러한 자금운용규제가 지나치게 강한 제약이 되어 스테이블코인시장의 활성화에 부담요소가 된다는 비판이 이어지자 2025년 자금결제법의 개정을 통해 발행액의 최대 50%까지는 위험이 매우 낮은 안전자산으로 운용할 수 있도록 허용하였다. 이에 따라 만기‧잔존 3개월 이내의 국채와 중도해약이 가능한 정기예금을 활용한 운용이 가능해졌다.35) 자금결제법은 준비자산의 검증 및 공시, 투명한 상환절차의 마련에 관해서는 명문화된 규정을 제시하지 않고 있다.

2. 발행인에 대한 자본건전성 규제

GENIUS법은 준비자산에 관한 규정은 세부적으로 마련하고 있는 반면 발행인에 대한 자본규제에 대해서는 구체적으로 명시하지 않고 있다. 권한 있는 연방 또는 주정부 감독기관이 지급용 스테이블코인 발행인(Permitted Payment Stablecoin Issuer: PPSI)에 대해 자본 및 유동성에 관한 위험관리 요건을 제정하도록 요구하고 있으나 구체적인 수치로서 명시하고 있지는 않다. 발행인의 재정능력(demonstrated financial capacity)이라는 일반 원칙을 인가 요건으로 두고 있으나, BIS가 은행에 대해 요구하는 건전성 기준인 자기자본비율(CAR), 레버리지 비율, 유동성 커버리지 비율(LCR) 또는 스트레스 테스트 요건 등과 유사한 자본건전성 규정을 명문화한 조문은 포함되어 있지 않다. 다만, 준비자산 100% 담보, 완전예치, 분리 보관, 공시·감사, 상환의무, 파산 시 우선권이라는 방식으로 안정성과 보전성 중심의 간접적인 방식으로 건전성에 대한 규제를 채택한 것으로 평가할 수 있다.

자본건전성에 대한 규제와는 별도로 GENIUS법이 가지고 있는 연방정부‧주정부 단위의 이원적 규제체계는 건전성 측면에서 주목할 만하다. GENIUS법은 기본적으로 스테이블코인에 대한 연방(Federal) 차원의 통일된 제도적 규제체계를 제공하지만 일정 조건 아래에서는 주(State) 단위 차원의 규제체계 적용을 허용하고 있다. 스테이블코인 발행자는 연방정부나 주정부에 스테이블코인 발행인가를 신청할 수 있는데, 해당 스테이블코인의 발행총액이 100억 달러 이상이 될 경우 연방감독체계로 전환된다는 특징을 가진다. 미국은 전통적으로 금융 규제에 있어 주(state) 단위 인가 및 감독 체계가 발달해 왔고, 지불서비스제공자에 있어서는 주별 머니트랜스미터(money-transmitter)나 송금업자 규제가 사실상 핵심이었다. GENIUS법은 이 점을 인정하면서 일정 규모 이하 발행자에 대해 주 규제 체계를 남겨두는 유연한 방식을 채택한 것이다. 또한 소규모 스테이블코인 발행에 대해서는 시스템 리스크에 대한 우려가 상대적으로 낮기 때문에 주정부 차원의 규제 적용에 무리가 없으나, 발행규모가 커져서 경제 전체에 대한 영향력이 커지게 되면 시스템 리스크에 대한 우려가 커지기 때문에 포괄적인 규제체계가 갖추어진 연방정부의 규제로 전환되는 것이다.

MiCA는 EMT의 발행인에 대한 인가요건을 별도로 규정하고 있지는 않다. MiCA는 EMT의 발행인이 되려면 신용기관 또는 전자화폐기관으로 인가받은 자이어야 한다는 규정을 두고 있을 뿐이며, 각국의 감독당국에 암호자산 백서를 신고하고 공시해야 한다는 규정을 두고 있다.36) EMT 발행인에 대한 최소자본금 요건을 구체적으로 명시하고 있지 않으며, EU 전자화폐지침이 정하는 자본금규제(최소 35만 유로)를 준용하고 있는데, 추가적으로 평균 전자화폐 발행잔액의 2%와 35만 유로를 비교해서 더 높은 수준의 자본금을 유지하도록 의무화하고 있다.37) 이는 발행잔량이 증가할 경우 리스크 흡수능력이 더 커질 필요성이 있기 때문인 것으로 판단된다. 인가 시의 자본금 수준만을 고려하는 것이 아니라 인가 이후 발행량이 증가하면서 위험흡수 능력이 높아져야 한다는 점을 제도적으로 반영하는 것이라 볼 수 있다.

MiCA의 자본건전성 규제에 있어 관찰되는 중요한 특징 중의 하나는 스테이블코인을 EMT와 중요 EMT로 구분하여 금융시스템에 더 큰 영향을 미치는 중요 EMT에 대해 추가적인 건전성 규제를 적용한다는 점이다. MiCA는 중요 EMT 발행인을 규제하기 위한 맞춤형 프레임워크를 제안하고, 중요한 EMT의 발행인이 상대적으로 더 강한 자본규제, 투자자 보호규제, 감독요건을 준수하도록 강제하고 있다.38) 이는 중요 EMT의 경우 전체적인 금융시스템의 안정에 더 큰 영향을 미칠 수 있기 때문에 적절한 수준의 규제강화가 필요하기 때문인 것으로 보인다. 유럽은행감독청(European Banking Authority: EBA)은 EMT가 MiCA Article 43(1)(즉, 중요 ART 선정기준)에서 제시한 기준 중에서 세 가지 이상을 만족시킬 때 해당 EMT를 중요 EMT로 지정해야 한다.39) 기준을 구체적으로 살펴보면 i) 토큰 보유자가 천만 명을 초과하는 경우, ii) 토큰의 가치, 시가총액, 또는 준비자산의 규모가 50억 유로를 초과하는 경우, iii) 토큰 거래건수 및 거래규모가 각각 하루에 250만건과 5억 유로를 초과하는 경우, iv) 토큰 발행인이 EU 디지털시장법에 따른 게이트키퍼로 지정된 핵심플랫폼 서비스 제공자일 경우, v) 지급 및 송금 목적의 토큰활용을 포함하여 토큰 발행인의 활동이 국제적 차원에서 중요하다고 인정될 경우, vi) 금융시스템과의 상호연결성, vii) 동일 법인 또는 기타 사업자가 하나 이상의 ART나 EMT를 추가로 발행하고 하나 이상의 암호자산서비스를 제공할 경우를 포함한다.40) 중요 EMT 발행인에 대해서는 EU 전자화폐지침이 정하는 것보다 상대적으로 더 높은 자기자본수준, 자본금 추가적립 요건, 금융‧비금융 시나리오를 고려한 스트레스 테스트의 정기적 실시 및 스트레스 테스트 결과를 고려한 추가 자본금 적립 요구, 더 높은 수준의 최소자본금 유지 의무 등에 관한 규정이 적용된다.41) 또한 중요 EMT 발행인에 대해서는 해당 회원국 감독기관뿐만 아니라 EBA에 의한 이중 감독(dual supervision)이 적용된다.42)

일본의 자금결제법은 스테이블코인 발행자에 대해 자본비율이나 최저 자기자본액과 같은 명시적인 자본건전성 규정을 마련하고 있지는 않다. 유럽처럼 관련 법률로 명확하게 자본건전성을 규정하고 있지는 않으며, 스테이블코인 발행자를 은행·자금이동업자·신탁회사로 한정하고, 각 업권법(은행법·신탁업법)과 자금결제법상 재무건전성·이행보증금 제도로 건전성을 간접적으로 확보하는 접근법을 채택하고 있다. 자금결제법에는 은행형 스테이블코인에 대한 별도의 자본비율 규정이 없으며, 신탁업자나 자금이동업자에 대해서도 동일한 방식의 접근이 이루어지고 있다. 미국의 경우처럼 발행잔액이 일정 수준 이상일 때 규제체계가 전환되거나, 유럽의 경우처럼 중요 EMT에 대해 추가적인 자본건전성이 요구되는 이원화된 자본규제가 적용되지 않는다.

3. 코인런에 대한 정책적 대응

미국, 유럽, 일본의 스테이블코인 관련 법률들은 코인런이 발생할 경우 관련 감독기관이 어떠한 방식으로 상황을 통제할 것인가에 대해서 명시적인 장치를 마련하고 있지 않다. 스테이블코인의 안정성과 이용자 보호는 주로 1:1 지급준비금 보유, 상환 의무 및 상환 정책의 공시 의무, 스테이블코인 발행자의 파산 시 우선권 및 준비자산 보호, 자본‧유동성‧리스크 관리 및 보고체계에 관한 의무 등을 통해서 이루어진다. 이용자 보호를 위한 다양한 제도적 장치를 마련하고 있다고 평가할 수 있으나, 그럼에도 불구하고 코인런의 발생 가능성을 배제하기 어렵다. 은행의 경우 많은 국가가 뱅크런을 방지하기 위하여 예금보험제도를 운영하고 있으며, 중앙은행에 의한 유동성 공급장치를 마련함으로써 뱅크런의 발생 가능성을 최소화시키고 있다. 반면 스테이블코인에 대해서는 코인런을 방지하기 위한 정책적 노력이 아직까지는 은행에 비해서 부족하다고 평가할 수 있을 것이다.

GENIUS법과 MiCA는 코인런 위험을 염두에 두고, 지급준비금 1:1 보유, 고유동성 자산, 공시·감사, 상환권, 파산 시 우선권 등 복수 안전장치를 명문화했다. 이는 일반적인 런의 발생원인인 리저브 구조의 불투명성, 과도한 레버리지, 무담보 또는 저품질 담보, 불충분한 상환권 등을 최대한 해소하기 위한 것이라 볼 수 있다. 그러나 이러한 장치들이 시스템적 금융위기 및 동시 대량 상환이라는 극단적인 스트레스 상황에 대해 실질적으로 충분한가는 아직 불확실하다.43) 향후 스테이블코인시장이 안정적으로 발전하기 위해서는 코인런에 대한 정책적 대비가 추가적으로 이루어져야 할 것이다.

4. 해외사례로부터의 시사점

전 절에서 살펴본 바와 같이 해외 주요국들은 스테이블코인이 가지고 있는 지급결제수단으로서의 잠재력을 고려해서 스테이블코인에 대한 제도적 뒷받침을 서둘러 진행해 왔다. 미국, EU, 일본은 각국이 가지고 있는 금융시장 환경의 특성을 반영함과 동시에 스테이블코인의 전략적 활용 가능성을 감안하여 규제방향을 설정했다. 미국은 스테이블코인을 활용해 달러패권을 유지하고 국채의 수요처를 적극적으로 육성하겠다는 목적으로 제도화를 추진하였고, EU는 디지털자산에 대한 포괄적인 규제체계를 마련하는 과정에서 스테이블코인 발행 및 유통에 관한 제도를 정비하였다. 일본은 미국이나 EU와는 달리 스테이블코인의 지급결제 기능에 집중하면서 디지털자산 관련법이 아니라 자금결제법을 개정해 스테이블코인에 필요한 규제체계를 마련했다.

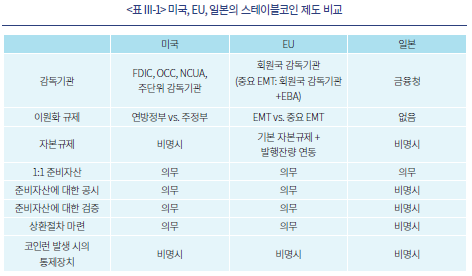

미국, EU, 일본의 스테이블코인 관련 규제들은 접근방식에 있어 차이점은 있으나 스테이블코인의 가치가 안정적으로 유지될 수 있는 기본구조에 대한 인식과 이용자 보호의 필요성에 있어서는 유사한 태도를 보이고 있다. 특히 1:1 준비자산의 유지, 이용자에 대한 정보제공 의무 부과, 상환요구 대응체계를 마련하여 스테이블코인에 대한 신뢰를 유지하고 이용자 보호를 두텁게 가져가고 있다. 다만 EU의 경우 스테이블코인의 발행량 증가를 감안하여 발행인의 자본규제 연동방식을 선택했으나, 미국과 일본은 그러한 자본규제 강화를 명시적으로 선택하지는 않았다. 코인런이 발생할 경우에 대한 대비를 명시적으로 갖추지 않은 점은 미국, EU, 일본의 사례에서 동일하게 관찰된다. 미국, EU, 일본의 스테이블코인 이용자 보호 관련 제도를 비교하여 요약하면 <표 III-1>과 같다.

주요국의 스테이블코인 제도들의 특성을 비교해 본 결과 이용자 보호를 위해 다음과 같은 시사점을 도출할 수 있다. 첫째, 스테이블코인 관련 제도를 준비함에 있어서 가장 핵심적인 사항은 안정적인 가치유지 구조를 설계함으로써 이용자에 대한 보호장치를 충실히 마련하는 것이다. 이를 위해 해외의 주요 국가들은 1:1 준비자산의 유지, 준비자산에 대한 검증 의무, 상환과 관련된 절차 및 정보 공개 등을 요구하고 있다. 이용자 보호를 위한 이러한 규제는 특히 미국과 EU에서 뚜렷하게 나타나고 있는데, 일본의 경우에도 다소간의 차이가 있기는 하지만 기본적인 방향성에 있어서는 유사한 태도가 관찰된다. 국내 스테이블코인 관련 제도를 설계함에 있어서도 이와 일관된 규제체계를 마련할 필요성이 있을 것이다.

둘째, 미국과 EU는 스테이블코인이 초래할 수 있는 시스템 리스크에 대응하기 위해 이원적인 규제체계를 채택하고 있다. 미국의 경우 100억 달러를 기준으로 연방정부 규제와 주정부 규제를 이원화시키고 있다. 발행잔액이 100억 달러를 초과할 경우에는 금융시스템에 미치는 영향력이 커진다는 판단하에 상대적으로 더 강한 연방정부 규제를 받도록 하였다. 다만, 대규모 스테이블코인 발행인에 대해 자본규제와 리스크통제를 어떠한 방식으로 강화할 것인가에 대해서는 구체적으로 명시하지 않고 있다. EU의 경우 중요 EMT 기준을 마련하여 스테이블코인의 보유자가 많아지고, 발행규모‧거래규모가 커질 경우 시스템 리스크에 미치는 영향을 고려하여 더 강한 자본규제를 적용한다. 국내 스테이블코인 제도설계에 있어서도 이용자 보호 강화를 위하여 자본규제를 적절히 설정할 필요가 있으며, 발행인의 위험흡수 능력을 제고하기 위하여 발행규모와 자본규제를 연동시키는 방식에 대한 고려가 필요할 것으로 판단된다.

셋째, 스테이블코인이 가지고 있는 구조적인 리스크인 코인런에 대한 위험을 최소화하기 위하여 코인런이 발생할 경우 어떠한 방식으로 유동성 위기를 관리할 것인가에 대해 사전적인 대비책 마련이 필요하다. 준비자산의 적립이 충분히 이루어지고 발행인에 대한 자본규제가 적절히 설계될 경우 현실적으로 코인런의 발생가능성은 낮은 편이라 볼 수 있다. 그럼에도 불구하고 실제로 코인런이 발생할 가능성은 존재하며, 이에 대한 대비책을 마련하는 것은 스테이블코인 이용자 보호에 있어서 중요한 의미를 가진다. 해외의 스테이블코인 규제체계에서 코인런의 가능성에 대비하는 명시적인 규정들은 아직 관찰되지 않는다. 이는 아직까지 스테이블코인시장의 역사가 짧아서 코인런이 발생한 적이 없으며, 코인런을 촉발할 수 있는 대규모 위기상황도 발생하지 않았기 때문일 것으로 보인다. 그러나 현실적으로 코인런은 스테이블코인 보유자들에게 중대한 영향을 미칠 수 있는 사안이며, 적절히 통제되지 않을 경우 준비자산이 충분히 확보되어 있음에도 불구하고 상환이 지연되거나 적절히 이루어지지 않을 수 있다. 따라서 해외사례에서 구체적인 제도적 보완책이 제시되고 있지는 않지만 코인런에 대한 대비는 제도도입 초기부터 감독기관의 역할과 유동성 공급방식 등에 대해 충실한 준비가 필요할 것이다.

Ⅳ. 스테이블코인 이용자 보호 강화를 위한 국내 도입방향

스테이블코인 제도 도입에 있어서 매우 중요한 부분은 안정적인 가치유지와 더불어 충실한 이용자보호 장치를 마련하는 것이다. 이용자 보호에 있어 중요한 요소로 1:1 준비자산의 유지, 준비자산에 대한 충분한 검증 및 공시, 이용자의 상환요구에 대한 발행인의 의무 명확화 등을 들 수 있으며, 발행인에 대한 자본규제 방식, 그리고 코인런에 대한 대비책 마련 등에 대한 고려도 필요하다.

1:1 준비자산의 유지는 스테이블코인의 안정적인 가치 유지뿐만 아니라 이용자 보호에 있어서도 핵심적인 사항이다. 스테이블코인의 발행시점 및 그 이후에도 동일하게 발행잔량 또는 미상환잔액 이상으로 준비자산이 유지되도록 의무화할 필요가 있다. 준비자산은 이종통화 리스크를 제거하기 위하여 반드시 해당 스테이블코인이 가치연동되는 법정통화와 동일한 통화로 발행된 자산이어야 한다. 준비자산은 유동성이 높고 신용위험이 매우 낮은 안전자산으로 한정할 필요가 있다.44) 법정통화, 부보예금기관의 예‧적금, 특정 만기 이내의 국채 등을 스테이블코인에 대한 준비자산으로 고려해야 할 것이다. 부보예금기관의 예‧적금의 경우 유동성을 감안하여 요구불 예금으로만 한정해야 한다는 주장도 있다. 그러나 일본의 사례를 감안할 때 요구불 예금뿐만 아니라 중도해약 수수료의 지급없이 중도해약이 가능한 정기예금도 준비자산으로 인정하는 방안도 고려해야 할 것이다. 중도해약 수수료가 없을 경우 이자율이 일부 낮아질 수 있겠지만 유동성 확보 차원에서 준비자산의 적합성을 가진다고 평가할 수 있다. 또한 국내의 스테이블코인 제도 도입에서 많은 관심을 받고 있지는 못하지만 환매조건부채권(Repo)과 역환매조건부채권(Reverse Repo)을 준비자산으로 인정하는 방안도 모색해야 할 것이다. 1년 미만의 단기국채가 발행되지 않는 국내 국채시장과 일거래량이 평균 200조 원을 상회하는 국내 기관 간 Repo시장의 거래규모를 감안할 때 준비자산으로서 Repo와 역Repo에 대한 관심은 높아질 수 있다. 또한 Repo는 국채를 담보로 거래하는 안전성이 높은 단기자금거래라는 점과 미국과 유럽에서 대표적인 HQLA(High Quality Liquid Asset)로 인정된다는 점을 고려할 필요가 있다. 현재까지 국내에서 발의된 스테이블코인 관련 법안 중에서 중도해약이 가능한 정기예금과 Repo‧역Repo를 준비자산으로 인정하고 있는 법안은 없다. 국내 Repo시장에서는 Repo거래가 CCP에 의해 중앙청산이 이루어지고 있지 않기 때문에 코인런이 발생할 경우 그 위험이 Repo시장으로 전이될 우려가 존재한다. 따라서 Repo‧역Repo를 준비자산으로 인정할 경우에는 적절한 위험 통제를 위해 조건부로 허용할 필요가 있다. Repo시장의 유동성이 풍부하다는 점을 감안하더라도 7일 이상의 거래물에 대해서는 유동성이 크게 떨어진다는 점을 감안하여 7일 이하의 만기에 대해서만 허용할 필요가 있다. 또한 위기상황에서 거래상대방 위험이 갑작스럽게 증가하면서 거래가 급감할 수 있음을 감안하여 중앙청산소를 경유하는 Repo거래를 확대시키고 중앙청산소를 경유하는 거래에 대해서만 준비자산으로 인정하는 방안을 고려할 필요가 있다. 중앙청산소를 경유하는 거래는 현재 시장에서 사용하고 있는 담보별 헤어컷 비율을 인정해도 무방할 것으로 보이며, 집중도 한도에 대한 추가적인 제한도 필요하지 않을 것으로 판단된다.

준비자산에 대한 검증과 공시의무도 이용자 보호의 중요한 한 축이라 평가할 수 있다.45) 스테이블코인의 발행인은 정기적(매월 또는 매분기)으로 스테이블코인의 발행잔액과 준비자산 현황을 감독당국에 보고하고 이용자 접근성이 높은 경로를 통해 공시해야 한다. 또한 스테이블코인 발행인은 시장의 유동성 리스크를 적절히 관리하기 위해 정기적으로 스트레스 테스트를 실시하고 그 결과를 감독당국에 보고할 필요가 있다. 정보공개와 더불어 스테이블코인의 발행인은 준비자산의 구성 및 현황에 대해 회계법인 등의 외부 감사기관으로부터 검증을 받고 그 결과를 공시해야 할 것이다. 이러한 외부검증과 관련 정보공개를 통해 스테이블코인 이용자들은 안심하고 스테이블코인을 사용할 수 있게 된다.

발행인의 상환의무 및 상환절차도 명확히 규정해야 할 것이다. 스테이블코인을 보유한 자가 발행인에 대해 상환을 청구할 경우 발행인은 언제든지 상환요구에 응해야 한다.46) 발행인은 상환청구가 있을 경우 사전적으로 정해진 특정 기간 안에 규정에 의해 정해진 방식으로 상환대금을 지급해야 한다. 스테이블코인 발행인은 백서와 상품설명서 등을 통해 상환청구의 요건, 상환청구의 절차, 상환에 소요되는 예상시간, 상환청구가 제한되는 경우 등에 대해 상세히 정보를 제공해야 한다.47) 스테이블코인 관련 제도적 규정에 의해 허용되는 경우가 아니라면 스테이블코인 발행인은 상환과정에서 상환청구인에게 상환관련 수수료를 부과할 수 없도록 하는 방안도 필요하다.

발행인이 외부예치한 준비자산은 발행인의 파산으로부터 절연시켜야 한다. 이는 스테이블코인 발행인이 채무불이행 상태에 빠지더라도 스테이블코인의 상환이 정상적으로 진행되도록 만들기 위함이다. 준비자산은 스테이블코인 이용자들의 상환요구에만 사용하도록 하고, 준비자산에 대한 상계나 압류를 인정해서는 안 될 것이다. 또한 준비자산은 제3자에게 양도하거나 금융거래의 담보자산으로 활용할 수 없음을 명확히 규정해야 할 것이다.

스테이블코인 발행인이 안정적으로 스테이블코인 사업을 진행하기 위해서는 일정수준의 자본금 요건을 부과해야 한다. 충분한 자본금의 확보는 발행자에게 발생할 수 있는 운영리스크‧시장리스크를 흡수할 수 있는 여력을 확대시켜 이용자 보호에 있어서도 중요한 항목이다. 자본금 요건은 스테이블코인 사업 진행을 위해 충분한 인력과 설비를 갖춤과 동시에 사업과정에서 발생할 수 있는 다양한 종류의 리스크를 상당 수준 흡수할 수 있는 수준에서 결정될 필요가 있을 것이다. 또한 기존 법률에서 요구하고 있는 금융 관련 업종의 자본금 요건도 감안할 필요가 있다. 전자금융거래법상 선불업(20억 원 이상), 전자금융거래법상 전자화폐업(50억 원 이상), 은행법상 은행업(1,000억 원 이상, 다만 지방은행의 경우 250억 원 이상)을 참고하고 스테이블코인 사업의 특성을 감안하여 기준을 마련할 필요가 있을 것이다. 다만 실질적으로 인가과정에서 자본금 요건이 중요한 제약사항으로 작용할 가능성은 높지 않을 것으로 예상된다. 금융당국의 인가심사에서 자본금 요건은 필요조건의 하나일 뿐이며, 실질적으로 사업을 안정적으로 영위할 수 있는 역량을 갖추었는가가 훨씬 중요한 고려요소가 되기 때문이다.

자본금 요건에 있어서 추가적으로 고려할 필요성이 있는 부분은 발행규모에 자본금 요건을 연동시켜 조정하는 방식에 관한 것이다. 스테이블코인의 발행규모가 커질수록 지급결제시스템에 미치는 영향은 증가할 것이다. 따라서 발행규모에 따라 발행인의 위험흡수 능력과 건전성에 더 높은 기준을 적용하는 방안을 고려하는 것은 합리적인 결정이라 판단된다. 발행잔액이 일정수준 이상으로 커질 경우 발행잔액에 비례하는 방식으로 자본금 기준을 전환하는 방안을 검토해 볼 필요성이 있다. 현재 발의되어 있는 스테이블코인 관련 법안 중에서 발행규모에 따라 자본금 수준을 조정하는 방식을 채택하고 있는 법안은 아직 관찰되지 않는다. 스테이블코인 발행잔액 규모가 커질수록 시스템 리스크에 대한 우려가 커진다는 것을 감안하여 현행 자본규제 방식에 발행잔액에 비례하는 방식을 추가하는 방안을 검토함이 타당하다.

스테이블코인은 유동성과 안전성이 높은 준비자산의 확보를 통해 가치를 안정적으로 유지한다. 그럼에도 불구하고 갑작스럽게 대규모 상환요구가 들어왔을 때 유동성 위기(코인런)에 빠질 수 있음을 부인하기는 어렵다. 준비자산에 대한 검증이 투명하게 이루어지고 그 결과가 신속히 공개된다면 이용자들은 스테이블코인의 사용에 불안해할 필요는 없으며, 현금을 회수할 필요성이 있을 경우 거래소를 이용해 손쉽게 유동성을 확보할 수 있을 것이다. 그렇지만 낮은 확률이라고 하더라도 이론적으로 코인런의 발생가능성을 부인하기는 어려우며 이에 대한 대비책을 마련할 필요가 있을 것이다.48) 준비자산이 외부에 예치되어 투명하게 관리되고 있고 발행자가 운영에 필요한 충분한 자본금을 가지고 있다면 액면가액을 상환 받을 가능성은 높다고 평가할 수 있다. 다만 단기간에 상환요구가 집중될 때 상환을 위한 자산매각 과정에서 자산의 매각가격이 큰 폭으로 할인될 위험성이 존재한다. 이러한 위험을 최소화하기 위하여 발행인에 대해 추가적인 유동성 확보수단을 마련하도록 규제하는 방안이나 코인런이 발생했을 경우 금융당국에 질서 있는 상환이 이루어질 수 있도록 상환절차에 개입할 수 있는 권한을 부여하는 방안을 제도적으로 확립해야 한다.

코인런 발생을 억제할 수 있는 효과적인 방법은 상환요구가 대규모로 집중되는 상황에서 충분한 유동성을 공급할 수 있는 주체를 확보하는 것이라고 볼 수 있다. 준비자산이 충분히 적립되어 있고 발행자의 자본금이 높은 경우 보유자의 상환요구는 준비자산의 매각에 걸리는 시간을 적절하게 확보할 수 있다면 궁극적으로 이행될 가능성이 높다. 따라서 자산매각을 통해 상환자금을 마련할 수 있는 충분한 시간이나 외부로부터의 단기적인 유동성을 확보할 수 있어야 하는데, 단기적 유동성 공급자가 존재한다면 자산매각과 관련된 유동성 리스크의 통제에 중요한 역할을 할 수 있다. 유동성 공급자는 스테이블코인 발행자와 신용위험상 절연된 제3의 주체로서 단기간에 대규모의 자금을 공급할 수 있는 능력이 있어야 한다. 은행의 경우 중앙은행이 비상시 필요한 유동성을 공급할 수 있고, 예금부채에 대해서는 예금보험공사가 일정한도(국내에서는 2025년 9월 1일부터 1억 원)까지 예금자를 보호하기 때문에 뱅크런에 대한 대비가 상당 부분 되어 있다고 평가할 수 있다. 그러나 스테이블코인 발행자에 대해서는 중앙은행에 의한 유동성 공급이나 예금보험공사의 보호기능이 적용되지 않는다. 은행이 스테이블코인을 발행하는 경우 중앙은행으로부터의 유동성 지원을 기대할 가능성은 존재하지만, 예금보호기능이 적용되기에는 여전히 한계가 크다. 따라서 코인런의 가능성에 대비한 추가적인 정책적 고려가 필요하다고 판단된다. 현재 발의된 스테이블코인 관련 법안 중에서 유일하게 김현정의원 대표발의안은 예금보험공사에 의한 상환자금지원을 제도화하고 있다. 동 발의안은 단기간에 다수의 스테이블코인 이용자가 상환청구를 하는 등의 사정으로 발행인에게 일시적 상환자금 부족현상이 발생하여 발행인이 상환기간 내에 이용자의 상환청구에 응하기 어려운 경우, 「예금자보호법」 제3조에 따라 설립된 예금보험공사는 발행인의 신청에 따라 발행인이 준비자산 관리기관을 통해 별도관리하고 있는 준비자산의 금액 범위 내에서 발행인에게 상환자금을 지원할 수 있다는 규정을 마련하고 있다.49) 물론 이러한 접근법은 예금보험공사에 스테이블코인 상환시에 유동성을 공급하는 의무를 부과하는 것이 예금보험공사의 설립취지에 부합한가에 대한 논란을 야기할 수 있기 때문에 현실적으로 제도화하기에 어려움이 존재할 가능성이 있다. 그러므로 좀 더 다양한 차원에서 유동성 공급방식을 검토할 필요가 있을 것이다. 현실적으로 공적 기관에 의한 유동성 지원이 효과 측면에서는 가장 우수할 것으로 예상되지만 공적 기관의 자금을 스테이블코인 발행자에 대한 유동성 공급 목적으로 활용하는 것이 합리적인가에 대한 명분을 확보하기가 쉽지 않을 것이다. 이에 대안으로 금융회사에 의한 단기 유동성 공급을 의무화하는 방안이나 스테이블코인 발행자의 비용으로 유동성 확보기금을 적립해 가는 방식을 고려해 볼 수 있다. 금융회사에 의한 단기 유동성 공급은 담보자산이 충분히 확보되어 있다는 점과 유동성 부족상황에서도 디폴트위험이 낮은 금융거래에 대해서는 대규모 자금공급 여력을 가지고 있는 금융회사가 존재할 가능성이 있다는 점을 감안할 때 발행잔량이 아직 높지 않은 제도 도입 초기에는 스테이블코인 발행인이 수수료를 지불하고 금융회사로 하여금 필요한 경우 유동성을 제공하도록 하는 것이 코인런에 대비하는 정책적 대안이 될 것이다. 다만 장기적인 관점에서는 유동성 확보기금을 적립하여 대규모 상환요구 상황에 대비하도록 하는 것이 합리적인 대안이 될 것으로 판단된다. 기금의 적립은 금융시장에서 거래나 청산의 안정성을 보장하기 위하여 활용되는 전형적인 수단 중의 하나이다. 스테이블코인 발행자들에게 기금적립을 요구하여 꾸준하게 유동성 확보기금을 마련하는 것이 장기적 관점에서 유동성 위기에 대한 합리적인 대응방안이 될 것으로 판단된다.

1) Guiding and Establishing National Innovation for U.S. Stablecoins Act(S.1582-119th Congress(2024-2026)

2) GENIUS Act, Section 2, (22) (A)

3) FATF(2025)

4) 보험연구원(2025)

5) 스테이블코인에 대한 정의를 어떻게 내리는가에 따라 관련 통계규모에 차이가 발생한다.

6) https://visaonchainanalytics.com/supply

7) Dyer et al.(2025)

8) 김규림 & 노승환(2025)

9) VISA(2025)

10) Regulation(EU) 2023/1114 of the European Parliament and of the Council of 31 May 2023 on markets in crypto-assets, and amending Regulations (EU) No 1093/2010 and (EU) No 1095/2010 and Directives 2013/36/EU and (EU) 2019/1937

11) Jean-Noel II(2025)

12) Falk & Hammer(2022)

13) BIS(2024), Financial Stability Board(2023)

14) President’s Working Group on Financial Markets, the Federal Deposit Insurance Corporation, and the Office of the Comptroller of the Currency(2021)

15) 資金決済に関する法律

16) 김갑래(2021)

17) 신경희(2025)

18) GENIUS Act, Section 4, (a) (1) (A)

19) GENIUS Act, Section 4, (a) (1) (A) (i)-(viii)

20) GENIUS Act, Section 4, (a) (2)

21) GENIUS Act, Section 10, (c)

22) GENIUS Act, Section 4, (a) (3)

23) GENIUS Act, Section 4, (a) (1) (B)

24) MiCA Title I, Article 3, 1 (7)

25) MiCA Title I, Article 3, 1 (6)

26) DIRECTIVE 2009/110/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 16 September 2009 on the taking up, pursuit and prudential supervision of the business of electronic money institutions amending Directives 2005/60/EC and 2006/48/EC and repealing Directive 2000/46/EC

27) MiCA Title IV, Chapter 1, Article 48, 2, EU 전자화폐지침 Title I, Article 2, 2

28) MiCA Title IV, Chapter 1, Article 54

29) EU 전자화폐지침 Title II, Article 7

30) DIRECTIVE 2007/64/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 November 2007 on payment services in the internal market amending Directives 97/7/EC, 2002/65/EC, 2005/60/EC and 2006/48/EC and repealing Directive 97/5/EC

31) EU PSD2 Title II, Article 9

32) MiCA Title Ⅲ, Chapter 3, Article 36

33) MiCA Title IV, Chapter 1, Article 49

34) 이효경(2024)

35) 일본 자금결제법 제45조의2

36) MiCA Title IV, Chapter 1, Article 48, 1 (a)-(b)

37) EU 전자화폐지침 Title II, Article 4 & 5

38) 신경희(2022)

39) MiCA Title IV, Chapter 2, Article 56, 1

40) MiCA Title III, Chapter 5, Article 43, 1 (a)-(g)

41) MiCA Title IV, Chapter 2, Article 58, 1 (a) & (b)

42) MiCA Title VII, Chapter 4, Article 117, 4

43) President's Working Group on Financial Markets, the Federal Deposit Insurance Corporation, and the Office of the Comptroller of the Currency(2021)

44) BIS(2024), Financial Stability Board(2023)

45) BIS(2024), Financial Stability Board(2023)

46) BIS(2024), Financial Stability Board(2023)

47) Li(2023)

48) Schwarcz(2022)

49) 가치안정형 디지털자산 발행업 등에 관한 법률안(김현정의원 대표발의, 의안번호 12298) 제29조 제1항

참고문헌

김갑래, 2021, 『미국과 EU의 가상자산거래자 보호제도의 시사점』, 자본시장구원 이슈보고서 21-13.

김갑래, 2025(a), 미국 GENIUS법의 주요 내용 및 시사점, 자본시장연구원 『디지털자산시장 제도동향』 제1호.

김갑래, 2025(b), 스테이블코인의 제도 동향 및 쟁점, 디지털자산시장 제도화를 넘어 세계화로, 김재섭의원‧박상혁의원 주최 세미나 발제자료.

김규림‧노승환, 2025, 달러 스테이블코인, 글로벌 금융시장을 흔들다 – 미국 디지털자산 3법을 중심으로, 삼정 KPMG 『Issue Monitor』 제173호.

보험연구원, 2025, 스테이블코인의 제도화 현황과 시사점, 보험연구원 『CEO Brief』 제2025-08호.

신경희, 2022, EU의 가상자산시장(MiCA) 법안의 주요 내용, 자본시장연구원 『자본시장포커스』 2022-18호.

신경희, 2025, 일본의 암호자산 규제 동향, 자본시장연구원 『자본시장포커스』 2025-14호.

이병관, 2025, 일본 자금결제법 개정안(2025년)의 주요 내용, 금융연구원 『금융브리프』 34권 11호.

이효경, 2024, 일본 스테이블코인 규제의 현황과 시사점, 한국금융법학회 『금융법연구』 제21권 제1호.

BIS, 2024, Recommendations for the Regulation, Supervision and Oversight of Global Stablecoin Arrangements.

Dyer, A., Koch-Gallup, J., Ferrell, Q., 2025, State of Stablecoins, Messari.

Falk, B.H., Hammer, S., 2022, Meltdown in the Wild West: The stablecoin collapse of 2022 and consumer protection considerations, Working Paper, available at SSRN 4119627.

FATF, 2025, Targeted Update on Implementation of the FATF Standards on Virtual Assets and Virtual Asset Service Providers.

Financial Stability Board, 2023, High-level Recommendations for the Regulation, Supervision and Oversight of Global Stablecoin Arrangements, Final Report.

Jean-Noel II, D., 2025, Securing Digital Dollar Dominance: A Comprehensive Framework for Stablecoin Regulation and Innovation.

Li, S., 2023, Beyond consumer protection: Standardized stablecoins disclosure as information infrastructure, Brooklyn Journal of International Law 48(2), 161-663.

President's Working Group on Financial Markets, the Federal Deposit Insurance Corporation, and the Office of the Comptroller of the Currency, 2021, Report on Stablecoins.

Schwarcz, S.L., 2022, Regulating global stablecoins: A model-law strategy, Vanderbilt Law Review 75(6), 1729-1785.

VISA, 2025. 4. 30, Visa and Bridge Partner to Make Stablecoins Accessible for Everyday Purchases, News release.

https://visaonchainanalytics.com/supply

가치안정형 디지털자산 발행업 등에 관한 법률안(김현정의원 대표발의), 2025. 8. 21, 의안번호 12298.

가치안정형 디지털자산의 발행 및 유통에 관한 법률안(안도걸의원 대표발의), 2025. 7. 28, 의안번호 11784.

디지털자산기본법안(민병덕의원 대표발의), 2025. 6. 11, 의안번호 10736.

디지털자산시장의 혁신과 성장에 관한 법률안(이강일의원 대표발의), 2025. 9. 22, 의안번호 13166.

日本 犯罪による収益の移転防止に関する法律.

日本 外国為替及び外国貿易法.

日本 資金決済に関する法律.

日本 電子決済手段等取引業者に関する内閣府令.

DIRECTIVE 2007/64/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 November 2007 on payment services in the internal market amending Directives 97/7/EC, 2002/65/EC, 2005/60/EC and 2006/48/EC and repealing Directive 97/5/EC.

DIRECTIVE 2009/110/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 16 September 2009 on the taking up, pursuit and prudential supervision of the business of electronic money institutions amending Directives 2005/60/EC and 2006/48/EC and repealing Directive 2000/46/EC.

Guiding and Establishing National Innovation for U.S. Stablecoins Act(S.1582-119th Congress(2024-2026)).

Regulation(EU) 2023/1114 of the European Parliament and of the Council of 31 May 2023 on markets in crypto-assets, and amending Regulations (EU) No 1093/2010 and (EU) No 1095/2010 and Directives 2013/36/EU and (EU) 2019/1937.

현재 국내에서 스테이블코인에 대한 도입 논의가 활발하다. 스테이블코인의 도입 필요성에 대한 찬반 논의가 오랜 기간 대립해 왔으나, 올해 미국의 트럼프 행정부가 스테이블코인 활성화를 뚜렷한 정책방향으로 제시한 후 GENIUS Act1)를 통과시키면서 우리나라에서도 스테이블코인 제도 도입을 더 이상 미뤄서는 안된다는 공감대가 형성되었고, 관련 법안을 준비하려는 움직임이 가시화되고 있다.

스테이블코인은 지급이나 결제의 목적으로 사용되는 디지털자산으로서 발행인이 발행금액에 대한 상환의무를 가지며, 특정 화폐금액에 안정적으로 연동되는 가치를 가질 것이라 합리적으로 기대할 수 있는 디지털자산을 말한다.2) 법정화폐에 가치가 연동되는 스테이블코인이 주류를 이루지만, 이론적으로는 금과 같은 귀금속, 국채와 같은 안전자산, 복수의 통화바스켓의 가치에 연동되는 스테이블코인의 발행도 가능하다.

스테이블코인은 여러 가지 잠재적 편의성을 가지고 있음에도 불구하고 통화정책에 대한 부담, 자금세탁과 탈세에 악용될 수 있다는 우려, 발행인이 막대한 운용수익을 향유할 수 있다는 점, 국내의 사용처가 불분명하다는 점 등으로 인하여 발행에 신중해야 한다는 주장이 이어져 왔다. 스테이블코인은 분산원장을 이용하는 특성상 자금세탁방지(AML)‧테러자금차단(CFT) 장치를 마련하는 것이 어렵고3), 공정과세에도 한계가 있다.4) 스테이블코인에 대한 고객확인(KYC) 시스템이 아직 미비한 수준이며, 글로벌 주요국 간의 공조체계의 마련도 필요하다. 반면 디지털경제로의 전환이 가속화되는 상황에서 변화되는 시장환경에 적합한 지급결제 수단이 필요하다는 점을 부인하기는 어려우며, 은행망을 경유하지 않고도 지역에 제약 없이 24시간 실시간 송금이 가능하고, 프로그래밍이 가능해 거래자동화의 범위가 넓고 활용성이 유연하다는 장점을 감안해 활용을 적극적으로 확대해야 한다는 주장도 꾸준히 이어져 오고 있다.

스테이블코인이 전술한 바와 같은 약점을 가지고 있는 것은 사실이지만, 이로 인해 편리성과 금융인프라의 효율성 개선 측면에서의 잠재력을 사장시키는 것은 바람직한 선택이 아닐 것이다. 문제에 대해 정책적인 대응방향을 적극적으로 모색해서 단점은 최소화시키고 효율성은 극대화시키는 접근방식을 선택해야 할 것이다. 스테이블코인 제도 도입에 있어 특히 중요한 부분은 이용자 보호를 제도적으로 두텁게 보장해야 한다는 점이다. 스테이블코인이 시장에서 제대로 활용되기 위해서는 스테이블코인의 가치가 안정적으로 유지되고 이용자들에 대한 보호가 충실히 이루어진다는 전제가 필요하다. 가치안정과 이용자 보호는 사실상 동일한 맥락에서 이해할 필요가 있으며 스테이블코인에 대한 신뢰는 결국 이용자 보호가 얼마나 충실히 이루어질 수 있는가로 귀결된다. 이용자들이 안심할 수 있는 수준에서 준비자산의 관리가 이루어져야 하고, 발행자가 운영과정에서 발생하는 다양한 위험을 충분히 흡수할 수 있어야 하며, 위기상황에서 코인런(Coin-run)이 발생한다면 어떠한 방식으로 상황을 통제할 것인가에 대한 사전적 준비가 있어야 할 것이다. 이에 본고는 스테이블코인 제도 도입 과정에서 살펴보아야 할 이용자 보호상의 주요 이슈를 점검하고, 해외의 스테이블코인 제도 특성을 비교분석한 후 국내 스테이블코인 시장의 안정적인 성장과 이용자 보호를 충실히 하기 위한 방안에 대해 제안하고자 한다.

Ⅱ. 스테이블코인시장 현황 및 주요 이슈

1. 스테이블코인시장 현황

글로벌 스테이블코인시장은 2020년 이후 빠른 속도로 성장해 왔다. 스테이블코인시장의 규모는 통계 집계 기관마다 다소 차이를 보이기는 하지만5) 2025년 9월말 기준 약 2,624.5억 달러 수준인 것으로 나타난다.6) 스테이블코인시장은 2020년 이전까지는 시장규모가 미미한 수준이었으나, 2020년 이후 빠른 성장세를 보이고 있다. 2019년말 기준 글로벌 스테이블코인시장에서의 평균 공급량(Average stablecoin supply)은 39.8억 달러에 불과했으나, 2025년 9월에는 2,624.5억 달러로 무려 65.9배나 증가하였다.

스테이블코인시장의 성장세는 2021년과 2025년에 특히 두드러진다. 2021년과 2025년의 급격한 시장 성장에는 제도적인 변화가 중요한 배경이 되었다. 2020년 하반기에 미국에서 은행이 스테이블코인 발행인을 위해 준비자산을 보유하는 것이 허용되었고, 하원의회에 스테이블코인 관련 법안이 제출됨7)에 따라 미국에서 스테이블코인시장 활성화에 대한 기대감이 높아졌고, 2021년의 급격한 시장 성장의 배경이 되었다. 이후 2022년에는 테라-루나 사태가 발생하면서 알고리즘형 스테이블코인의 구조적 문제점이 부각되었고, 스테이블코인시장은 2024년까지 정체되는 모습을 보였다. 글로벌 스테이블코인시장은 2025년에 접어들면서 급격한 성장세를 보이고 있다. 이는 트럼프 신정부가 출범하면서 스테이블코인의 적극적인 육성을 정책적 방향성으로 천명하였고, GENIUS Act가 미국 의회를 통과함에 따라 스테이블코인시장 발전의 제도적 기반이 갖추어졌기 때문인 것으로 해석된다.

스테이블코인시장의 성장과 더불어 스테이블코인을 다양한 상거래에 활용하려는 시도가 늘어나고 있으며, 결제 인프라의 혁신도 점차 가시화되고 있다. 현재 스테이블코인의 90%가량은 가상자산거래소에서 디지털자산 투자를 위한 지급결제 수단이자 주요 거래통화로 사용되고 있다.8) 그러나 스테이블코인을 디지털자산 거래 이외에 일상적인 상거래의 결제수단으로 활용하고자 하는 시도가 나타나고 있다. 예를 들어 글로벌 신용카드업체 A는 스테이블코인으로 결제할 수 있는 신용카드를 출시하였는데, 이는 이용자가 보유한 스테이블코인 잔액을 해당 신용카드사 가맹점에서 사용할 수 있도록 지원하는 방식이다.9) 전통적인 지급결제업자들이 자신들의 시스템에 스테이블코인을 접목함으로써 시장지위를 유지하려 노력하고 있는데, 스테이블코인이 가진 비용 효율성과 속도를 기반으로 전통적인 지급결제 수단을 대체하려는 시도도 많아질 것으로 예상된다.

2. 스테이블코인시장의 이용자 보호 관련 주요 이슈

글로벌 스테이블코인시장의 성장세가 뚜렷해짐에 따라 금융인프라의 혁신을 가속화시킬 가능성이 제기되면서 스테이블코인시장에서는 다양한 변화의 모습이 관찰된다. 스테이블코인시장에서 가장 선도적인 지위를 점유하고 있는 미국은 시장에 대한 지배력과 달러패권을 강화하기 위하여 2025년 7월 GENIUS Act를 시행하였다. 유럽은 2024년부터 MiCA(Markets in Crypto-Assets Regulation)10)를 시행하며 스테이블코인에 대한 발행‧유통‧감독 기준을 마련하였다. 아시아권에서는 일본, 홍콩, 싱가포르 등이 스테이블코인에 대한 규제체계를 마련함으로써 자국 내의 스테이블코인 발행을 지원하고 있다. 스테이블코인의 제도화 과정에서 가장 중요하게 고려된 부분 중의 하나는 이용자 보호에 관한 사항들인데, 그중에서도 특히 준비자산의 설정 및 관리, 발행인의 건전성 관리, 코인런에 대한 대비책 마련 등에 관한 논의가 중심을 이룬다.

이용자 보호에서 가장 많은 논의가 이루어져 왔고 정책적 방향성에 대해 대체적인 의견수렴이 일어난 부분은 준비자산의 설정 및 관리에 관한 사안이다. 스테이블코인이 안정적으로 가치를 유지함과 동시에 이용자로부터의 상환 요구가 충실히 지켜지기 위해서는 충분한 준비자산의 설정과 투명한 관리가 필수적이다.11) 준비자산은 유동성이 높고 신용위험이 지극히 낮아 스테이블코인 이용자들이 상환요구에 문제가 없을 것이라 기대할 수 있는 안전한 금융상품으로만 구성되어야 한다. 스테이블코인 이용기간 내내 준비자산이 발행잔액 이상으로 유지되고 있어야 하며, 준비자산의 관리상황에 관한 정보가 이용자들에게 충분히 제공될 수 있는 경로가 마련되어야 한다. 또한 상환요구가 발생했을 때 어떠한 과정을 거쳐 상환이 이루어지는지에 관한 정보가 스테이블코인의 발행 전부터 충분히 공개되어야 하고 상환과 관련된 수수료 정보의 공개와 수수료 청구도 최소한의 수준으로 억제되어야 한다.12)

스테이블코인의 이용자 보호를 위해 발행인의 건전성에 대한 규제의 필요성도 꾸준히 제기되고 있다. 스테이블코인의 이용자 보호에 있어 시장에서 가장 많은 관심을 받은 영역은 준비자산의 설정 및 관리에 관한 부분이었다. 그렇지만 스테이블코인의 가치유지와 상환의무에 최종적인 책임을 지는 것은 스테이블코인의 발행인이라는 점을 감안할 때 발행인에 대한 건전성 관리는 이용자 보호를 위해 중요한 의미를 가진다.13) 스테이블코인은 준비자산에 의해 상환이 보장되지만 발행인에게 재무적 부실이 발생할 경우 준비자산이 충분하더라도 상환요구에 대한 대응이 적절하게 이루어지지 않거나 지연될 가능성이 존재한다. 따라서 발행인이 충분한 자기자본을 가지고 있지 못하다면 발행인이 가지고 있는 운영리스크‧시장리스크를 적절히 흡수하지 못하게 되며 이용자 보호에 문제가 생길 수 있다. 특히 이러한 위험은 스테이블코인의 발행잔량이 늘어날 경우 경제 전체에 미치는 영향이 더 커질 수 있다. 예를 들어 글로벌 시장에서 수많은 사용자를 확보하고 있는 대규모 스테이블코인 발행인에게 재무적 위기가 발생할 경우 단일 사업자 리스크가 시스템 리스크로 확대될 가능성을 가진다. 발행인에 대한 적절한 자본규제를 마련하되 발행규모가 커질 경우 자본규제 수준을 조정할 수 있는 방안의 마련도 필요할 것으로 판단된다.

스테이블코인 이용자 보호를 위해 장기적으로 코인런에 대한 대비책을 마련할 필요성이 있다. 금융시장에서 뱅크런(Bank-run)이나 펀드런(Fund-run)이 가능하듯 스테이블코인시장에서는 코인런의 발생 가능성을 배제할 수 없다. 준비자산 가격 하락·유동성 부족·상환권 불명확 등의 상황이 발생할 경우 동시 상환요구가 급격히 증가할 수 있고, 급증하는 상환요구에 대응하기 위해 준비자산의 투매가 발생한다면 전반적인 금융시장 충격으로 이어질 수 있다.14) 스테이블코인에 대한 각국의 규제체계를 감안할 때 코인런이 발생할 가능성은 현실적으로 낮은 편이라고 평가할 수 있다. 그러나 낮은 확률이라고는 하지만 코인런의 발생은 이론적으로 가능하며, 각국의 규제당국은 혹시라도 발생할 수 있는 코인런 사태에 대비하여 질서 있는 출구전략을 마련할 필요가 있다는 지적이 이어지고 있다. 전술한 바와 같이 준비자산에 대한 다양한 규제와 강화된 방식의 자기자본 규제를 채택함으로써 코인런의 가능성을 일정 수준 완화시킬 수 있을 것이라 기대할 수 있겠지만, 실제로 코인런이 발생할 경우 발행인은 즉각적인 유동성 위기에 빠질 가능성이 높으며 이는 보유자의 상환요구가 적절히 실행되지 못할 수 있음을 의미한다. 스테이블코인을 제도화시킨 국가들의 사례를 살펴보아도 코인런이 발생했을 경우에 대한 통제장치를 어떤 식으로 설계할 것인가에 대해서는 아직까지 뚜렷한 방향성을 찾기가 어렵다. 그러나 코인런은 발생 가능한 리스크이기 때문에 그 가능성에 대한 대비는 필요하며, 향후 제도적 보완이 필요할 것이라 판단된다.

Ⅲ. 해외의 스테이블코인 규제체계와 이용자 보호

미국, 유럽, 일본 등 해외의 주요 국가들은 스테이블코인에 관한 규제체계의 정비를 꾸준히 진행해 왔다. 일본은 2022년 6월 자금결제법15)을 개정하면서 스테이블코인에 대한 규제체계를 마련하였고, EU는 2023년 4월 암호자산에 관한 포괄적인 규제체계인 MiCA를 제정하여 2024년 12월부터 시행 중이다. 스테이블코인시장에 가장 큰 변화를 가져오고 있는 미국의 GENIUS법은 2025년 7월 18일 미국 트럼프 대통령이 의회로부터 넘어온 법안에 서명하면서 법률로 공포되었다. 본 장에서는 미국, EU, 일본의 스테이블코인 규제체계에서 이용자 보호에 관한 내용을 살펴보고 국내 스테이블코인 규제체계에 대한 시사점을 도출하고자 한다.

미국은 스테이블코인에 대한 규제체계를 마련하기 위하여 GENIUS법을 제정하였는데, 동 법안은 글로벌 스테이블코인시장에 큰 변화를 가져오고 있다. 스테이블코인에 관한 규제체계의 마련은 일본과 EU가 미국보다 더 빨리 시작했지만, 이들 국가의 규제체계 마련은 스테이블코인시장의 성장에 큰 영향을 미치지 못했다고 평가할 수 있다. 그러나 미국이 GENIUS법에 관한 초안을 마련하고 본격적인 입법작업에 들어가면서 시장에서는 스테이블코인의 사용이 급증할 것이라는 기대가 형성되었고, 2025년 미국의 스테이블코인시장은 빠르게 성장하였다.

EU는 MiCA를 통해 스테이블코인에 대한 규제체계를 마련하였다. MiCA는 EU 전체를 대상으로 하는 포괄적인 암호자산 규제라는 점에서 그 의미를 찾을 수 있으며, 이후 글로벌 주요 국가들의 암호자산 규제 정비에 상당한 영향을 미쳤다고 평가할 수 있다. MiCA는 EU 회원국들에게 공통적으로 적용되는 단일 규제 프레임워크이며, 발행‧유통‧보관 등 암호자산과 관련된 모든 측면에서의 진입규제 및 행위규제에 관한 원칙을 제시한다. 각기 다른 금융규제체계를 가지고 있는 EU 회원국에 통일된 가상자산 규제체계를 확립하고, 규제의 효율성을 높이기 위해 글로벌한 자본시장 규제원칙을 바탕으로 암호자산에 대한 규제체계를 정립한 것이다.16)

일본의 암호자산 규제체계는 자금결제법과 금융상품거래법으로 구분되는데, 스테이블코인은 지급결제수단으로서의 기능이 강조되는 영역이기 때문에 자금결제법을 통해 필요한 규정을 제시하고 있다. 2022년 6월 개정을 통해 스테이블코인 등을 포함하는 전자결제수단에 대한 규제를 자금결제법에 포함하였으며, 전자결제수단 등 취급업자에 대한 허가 제도를 신설하여 새로운 형태의 디지털 화폐에 대한 규제체계를 마련했다.17)

1. 준비자산의 설정 및 관리

미국 최초의 연방 스테이블코인 규제입법인 GENIUS법상의 이용자 보호는 크게 3가지 원칙에 따라 이루어지는데, 발행인에 대해 부여되는 I) 1:1 준비자산의 유지의무, ii) 준비자산에 대한 검증 및 공시의무, iii) 투명한 상환절차의 마련의무로 구분된다. 이용자 보호에 대한 이러한 원칙들이 보장될 때 스테이블코인의 가치가 안정적으로 유지되고, 이용자들은 디폴트에 대한 우려 없이 스테이블코인을 활용할 수 있다. 발행인은 이용자들의 상환요구에 대응하기 위하여 스테이블코인 발행잔량에 1:1의 비율로 준비자산을 유지해야 한다.18) 준비자산은 안전성이 높고 유동성이 우수한 금융상품들로 엄격히 제한되는데, 법정화폐, 연준에 예치한 준비금, 요구불예금, 잔존만기 93일 이하의 미국 국채, 환매조건부채권(Repo) 및 역환매조건부채권(reverse Repo) 등이 포함된다.19) 우리나라에서 준비되는 스테이블코인 관련 법안과 비교할 때 환매조건부채권과 역환매조건부채권이 적격준비자산으로 인정되는 부분은 주목할 만하다. 발행인은 이용자의 상환요구에 충실히 대응하기 위해 준비자산을 재담보로 활용하는 행위가 금지된다.20) 준비자산은 발행인의 계정과 분리해서 예치‧관리되어야 하며21), 발행인이 파산하는 경우에도 준비자산은 파산절연되어 이용자의 상환요구에 우선적으로 사용된다.

발행인은 충실한 이용자 보호를 위해 매월 공인된 회계법인에 의해 검증된 준비자산에 대한 보고서를 공시해야 한다.22) 보고서에는 스테이블코인의 총유통량, 준비자산의 상세 구성내역이 포함되어야 한다. 발행인의 CEO와 CFO는 해당 보고서가 정확하게 작성되었음을 인증해야 한다. 발행인은 이용자에 대한 상환이 신속하고 투명하게 이루어질 수 있도록 상환 관련 정책들을 사전에 공시해야 하는데, 상환과 관련된 모든 절차를 명확하게 규정하고, 상환절차에서 부과될 수 있는 모든 종류의 수수료를 사전적으로 투명하게 공개해야 한다.23)

유럽도 MiCA를 통해 스테이블코인에 대한 이용자 보호를 위해 준비자산의 설정과 관리방식을 명확히 규제하고 있다. MiCA는 국내에서 보편화되고 있는 디지털자산이라는 용어가 아니라 암호자산(Crypto-asset)이라는 용어를 사용한다. 암호자산의 분류체계는 전자화폐토큰(e-money token: EMT), 자산준거토큰(asset-referenced tokens: ART), 그리고 그 밖의 암호자산(이하 기타암호자산)으로 나누어진다. EMT는 공식적인 단일통화에 가치가 안정적으로 연동되는 암호자산을 말하며24), ART는 EMT가 아니면서 하나 또는 복수의 공식적인 통화를 포함하여 다른 자산의 가치나 권리에 안정적으로 연동되는 암호자산을 말한다.25) EMT, ART를 제외한 나머지 암호자산은 기타암호자산으로 구분되며, 유틸리티 토큰은 대표적인 기타암호자산이다. 이러한 MiCA상의 정의에 따를 경우 단일통화에 연동되는 스테이블코인은 EMT에 해당하며, 복수의 통화바스켓에 연동되는 스테이블코인의 경우 ART로 해석될 것이다.

EMT에 대한 구체적인 규제 내용은 Title IV에서 제시되어 있는데, EMT 발행자에 대한 요구사항, 중요 EMT(significant EMT)에 관한 사항으로 구분된다. EMT는 EU 전자화폐지침(Directive/2009/110/EC26))이 규정하는 전자화폐로 간주된다.27) 따라서 지급결제수단으로서 전자화폐와 동일한 지위를 가진다.

MiCA의 준비자산 설정 및 관리 방식은 기본적으로 미국의 GENIUS법의 접근방식과 유사하지만 세부적인 면에서 약간의 차이가 관찰된다. MiCA는 스테이블코인 발행자에 대해 준비자산의 유지의무, 준비자산에 대한 검증 및 공시, 투명한 상환절차의 마련의무를 부여하고 있다. EMT의 발행인은 발행 시 유입되는 자금의 30% 이상을 신용기관의 별도 계정에 예치해야 한다.28) EMT는 전자화폐로 간주되기 때문에 EMT 발행인은 기본적으로 EU 전자화폐지침상의 준비자산 관리규정29)과 EU PSD230)상의 준비자산 관리규정31)을 따라야 한다. 그런데 MiCA는 EMT 발행인에 대해 전자화폐지침이나 PSD2보다 더 높은 수준의 준비자산 관리규정을 적용하고 있다. 이는 스테이블코인이 지급결제수단으로서 범용성을 가질 가능성이 높다는 점을 고려하여, 가치가 안정적으로 유지되고 보유자들이 안심하고 사용하게 함과 동시에 전체적인 금융시스템의 안정성이 유지될 수 있도록 만들기 위한 것이라 평가할 수 있다. 신용기관에 별도 예치되지 않은 자금은 유동성이 매우 높은 금융자산 중에서 최소 수준의 시장위험, 신용위험, 집중위험을 가진 안정적이고 리스크가 낮은 자산으로 운용되어야 한다. 준비자산을 운용할 때에는 EMT가 연동되는 통화와 준비자산으로 운용되는 자산의 통화가 일치해야 한다. 이는 준비자산의 표시통화와 EMT의 통화가 다를 때 이종통화 리스크가 발생할 수 있기 때문에 이를 해소하기 위한 것으로 판단된다.

스테이블코인의 발행자는 준비자산이 제대로 관리되고 있는지에 관해 6개월마다 독립적인 외부감사를 받아야 한다. 감사결과는 감독당국에 통보되고 공시도 이루어진다. 준비자산에 대한 평가는 원칙적으로 시가평가(mark-to-market)를 실시해야 하지만 시장가격이 충분히 제공되지 않을 경우에는 계량적 모형을 사용할 수 있다.32) EMT의 보유자는 발행자에 대해 상환요구권을 가지며, 발행자는 자금의 납입이 이루어진 후에만 액면가치로 EMT를 발행할 수 있다. EMT 보유자가 상환요구를 할 경우 발행자는 언제든 액면가액을 전자화폐가 아닌 실제 통화로 상환해야 한다. 발행자는 암호자산 백서에 상환조건에 대한 정보를 명확히 기술해야 하고, EMT의 상환에 대해 어떠한 수수료도 부과할 수 없다.33) 다만 복구계획(Recovery plan)이 실행되고 있는 경우 상환청구에 대해 유동성 수수료가 부과될 수 있다는 예외를 허용하고 있다.

일본에서 스테이블코인은 크게 디지털화폐유사형 스테이블코인과 암호자산형 스테이블코인으로 구분된다. 디지털화폐유사형은 발행가액과 동일한 금액으로 상환이 약정된 스테이블코인이며, 암호자산형은 디지털자산유사형에 해당하지 않는 스테이블코인을 말한다. 법정화폐담보형 스테이블코인은 디지털화폐유사형에 해당하고, 암호자산 담보형과 알고리즘형 스테이블코인은 암호자산형으로 분류된다.34) 두 가지 유형의 스테이블코인 중에서 자금결제법의 주요 규제대상은 디지털화폐유사형 스테이블코인이다. 법정화폐담보형 스테이블코인의 주요 활용 목적은 지급결제에 있는데, 일본에서 법정화폐담보형 스테이블코인의 발행과 상환은 환거래에 해당한다는 해석이 강해 자금결제법을 이용해 스테이블코인에 대한 규제를 마련하는 독특한 접근이 이루어졌다.

일본 자금결제법상의 스테이블코인에 대한 규제에서 관찰되는 특징은 준비자산에 대한 기본적인 요건은 명문화하고 있으나, 미국이나 유럽의 경우와 같이 자산의 구성, 유동성 관리 방식, 시가평가 의무, 외부 감사, 공시의무, 상환의무 등에 대해 세부적으로 규정하고 있지 않다. 스테이블코인 발행자는 발행량 대비 1:1 담보자산을 보유해야 한다. 담보자산은 일본 역내에서 신탁을 이용해 보관해야 하며, 운용처는 일본 국내 요구불 예금으로만 한정되었다. 그러나 이러한 자금운용규제가 지나치게 강한 제약이 되어 스테이블코인시장의 활성화에 부담요소가 된다는 비판이 이어지자 2025년 자금결제법의 개정을 통해 발행액의 최대 50%까지는 위험이 매우 낮은 안전자산으로 운용할 수 있도록 허용하였다. 이에 따라 만기‧잔존 3개월 이내의 국채와 중도해약이 가능한 정기예금을 활용한 운용이 가능해졌다.35) 자금결제법은 준비자산의 검증 및 공시, 투명한 상환절차의 마련에 관해서는 명문화된 규정을 제시하지 않고 있다.

2. 발행인에 대한 자본건전성 규제

GENIUS법은 준비자산에 관한 규정은 세부적으로 마련하고 있는 반면 발행인에 대한 자본규제에 대해서는 구체적으로 명시하지 않고 있다. 권한 있는 연방 또는 주정부 감독기관이 지급용 스테이블코인 발행인(Permitted Payment Stablecoin Issuer: PPSI)에 대해 자본 및 유동성에 관한 위험관리 요건을 제정하도록 요구하고 있으나 구체적인 수치로서 명시하고 있지는 않다. 발행인의 재정능력(demonstrated financial capacity)이라는 일반 원칙을 인가 요건으로 두고 있으나, BIS가 은행에 대해 요구하는 건전성 기준인 자기자본비율(CAR), 레버리지 비율, 유동성 커버리지 비율(LCR) 또는 스트레스 테스트 요건 등과 유사한 자본건전성 규정을 명문화한 조문은 포함되어 있지 않다. 다만, 준비자산 100% 담보, 완전예치, 분리 보관, 공시·감사, 상환의무, 파산 시 우선권이라는 방식으로 안정성과 보전성 중심의 간접적인 방식으로 건전성에 대한 규제를 채택한 것으로 평가할 수 있다.

자본건전성에 대한 규제와는 별도로 GENIUS법이 가지고 있는 연방정부‧주정부 단위의 이원적 규제체계는 건전성 측면에서 주목할 만하다. GENIUS법은 기본적으로 스테이블코인에 대한 연방(Federal) 차원의 통일된 제도적 규제체계를 제공하지만 일정 조건 아래에서는 주(State) 단위 차원의 규제체계 적용을 허용하고 있다. 스테이블코인 발행자는 연방정부나 주정부에 스테이블코인 발행인가를 신청할 수 있는데, 해당 스테이블코인의 발행총액이 100억 달러 이상이 될 경우 연방감독체계로 전환된다는 특징을 가진다. 미국은 전통적으로 금융 규제에 있어 주(state) 단위 인가 및 감독 체계가 발달해 왔고, 지불서비스제공자에 있어서는 주별 머니트랜스미터(money-transmitter)나 송금업자 규제가 사실상 핵심이었다. GENIUS법은 이 점을 인정하면서 일정 규모 이하 발행자에 대해 주 규제 체계를 남겨두는 유연한 방식을 채택한 것이다. 또한 소규모 스테이블코인 발행에 대해서는 시스템 리스크에 대한 우려가 상대적으로 낮기 때문에 주정부 차원의 규제 적용에 무리가 없으나, 발행규모가 커져서 경제 전체에 대한 영향력이 커지게 되면 시스템 리스크에 대한 우려가 커지기 때문에 포괄적인 규제체계가 갖추어진 연방정부의 규제로 전환되는 것이다.

MiCA는 EMT의 발행인에 대한 인가요건을 별도로 규정하고 있지는 않다. MiCA는 EMT의 발행인이 되려면 신용기관 또는 전자화폐기관으로 인가받은 자이어야 한다는 규정을 두고 있을 뿐이며, 각국의 감독당국에 암호자산 백서를 신고하고 공시해야 한다는 규정을 두고 있다.36) EMT 발행인에 대한 최소자본금 요건을 구체적으로 명시하고 있지 않으며, EU 전자화폐지침이 정하는 자본금규제(최소 35만 유로)를 준용하고 있는데, 추가적으로 평균 전자화폐 발행잔액의 2%와 35만 유로를 비교해서 더 높은 수준의 자본금을 유지하도록 의무화하고 있다.37) 이는 발행잔량이 증가할 경우 리스크 흡수능력이 더 커질 필요성이 있기 때문인 것으로 판단된다. 인가 시의 자본금 수준만을 고려하는 것이 아니라 인가 이후 발행량이 증가하면서 위험흡수 능력이 높아져야 한다는 점을 제도적으로 반영하는 것이라 볼 수 있다.

MiCA의 자본건전성 규제에 있어 관찰되는 중요한 특징 중의 하나는 스테이블코인을 EMT와 중요 EMT로 구분하여 금융시스템에 더 큰 영향을 미치는 중요 EMT에 대해 추가적인 건전성 규제를 적용한다는 점이다. MiCA는 중요 EMT 발행인을 규제하기 위한 맞춤형 프레임워크를 제안하고, 중요한 EMT의 발행인이 상대적으로 더 강한 자본규제, 투자자 보호규제, 감독요건을 준수하도록 강제하고 있다.38) 이는 중요 EMT의 경우 전체적인 금융시스템의 안정에 더 큰 영향을 미칠 수 있기 때문에 적절한 수준의 규제강화가 필요하기 때문인 것으로 보인다. 유럽은행감독청(European Banking Authority: EBA)은 EMT가 MiCA Article 43(1)(즉, 중요 ART 선정기준)에서 제시한 기준 중에서 세 가지 이상을 만족시킬 때 해당 EMT를 중요 EMT로 지정해야 한다.39) 기준을 구체적으로 살펴보면 i) 토큰 보유자가 천만 명을 초과하는 경우, ii) 토큰의 가치, 시가총액, 또는 준비자산의 규모가 50억 유로를 초과하는 경우, iii) 토큰 거래건수 및 거래규모가 각각 하루에 250만건과 5억 유로를 초과하는 경우, iv) 토큰 발행인이 EU 디지털시장법에 따른 게이트키퍼로 지정된 핵심플랫폼 서비스 제공자일 경우, v) 지급 및 송금 목적의 토큰활용을 포함하여 토큰 발행인의 활동이 국제적 차원에서 중요하다고 인정될 경우, vi) 금융시스템과의 상호연결성, vii) 동일 법인 또는 기타 사업자가 하나 이상의 ART나 EMT를 추가로 발행하고 하나 이상의 암호자산서비스를 제공할 경우를 포함한다.40) 중요 EMT 발행인에 대해서는 EU 전자화폐지침이 정하는 것보다 상대적으로 더 높은 자기자본수준, 자본금 추가적립 요건, 금융‧비금융 시나리오를 고려한 스트레스 테스트의 정기적 실시 및 스트레스 테스트 결과를 고려한 추가 자본금 적립 요구, 더 높은 수준의 최소자본금 유지 의무 등에 관한 규정이 적용된다.41) 또한 중요 EMT 발행인에 대해서는 해당 회원국 감독기관뿐만 아니라 EBA에 의한 이중 감독(dual supervision)이 적용된다.42)

일본의 자금결제법은 스테이블코인 발행자에 대해 자본비율이나 최저 자기자본액과 같은 명시적인 자본건전성 규정을 마련하고 있지는 않다. 유럽처럼 관련 법률로 명확하게 자본건전성을 규정하고 있지는 않으며, 스테이블코인 발행자를 은행·자금이동업자·신탁회사로 한정하고, 각 업권법(은행법·신탁업법)과 자금결제법상 재무건전성·이행보증금 제도로 건전성을 간접적으로 확보하는 접근법을 채택하고 있다. 자금결제법에는 은행형 스테이블코인에 대한 별도의 자본비율 규정이 없으며, 신탁업자나 자금이동업자에 대해서도 동일한 방식의 접근이 이루어지고 있다. 미국의 경우처럼 발행잔액이 일정 수준 이상일 때 규제체계가 전환되거나, 유럽의 경우처럼 중요 EMT에 대해 추가적인 자본건전성이 요구되는 이원화된 자본규제가 적용되지 않는다.

3. 코인런에 대한 정책적 대응

미국, 유럽, 일본의 스테이블코인 관련 법률들은 코인런이 발생할 경우 관련 감독기관이 어떠한 방식으로 상황을 통제할 것인가에 대해서 명시적인 장치를 마련하고 있지 않다. 스테이블코인의 안정성과 이용자 보호는 주로 1:1 지급준비금 보유, 상환 의무 및 상환 정책의 공시 의무, 스테이블코인 발행자의 파산 시 우선권 및 준비자산 보호, 자본‧유동성‧리스크 관리 및 보고체계에 관한 의무 등을 통해서 이루어진다. 이용자 보호를 위한 다양한 제도적 장치를 마련하고 있다고 평가할 수 있으나, 그럼에도 불구하고 코인런의 발생 가능성을 배제하기 어렵다. 은행의 경우 많은 국가가 뱅크런을 방지하기 위하여 예금보험제도를 운영하고 있으며, 중앙은행에 의한 유동성 공급장치를 마련함으로써 뱅크런의 발생 가능성을 최소화시키고 있다. 반면 스테이블코인에 대해서는 코인런을 방지하기 위한 정책적 노력이 아직까지는 은행에 비해서 부족하다고 평가할 수 있을 것이다.

GENIUS법과 MiCA는 코인런 위험을 염두에 두고, 지급준비금 1:1 보유, 고유동성 자산, 공시·감사, 상환권, 파산 시 우선권 등 복수 안전장치를 명문화했다. 이는 일반적인 런의 발생원인인 리저브 구조의 불투명성, 과도한 레버리지, 무담보 또는 저품질 담보, 불충분한 상환권 등을 최대한 해소하기 위한 것이라 볼 수 있다. 그러나 이러한 장치들이 시스템적 금융위기 및 동시 대량 상환이라는 극단적인 스트레스 상황에 대해 실질적으로 충분한가는 아직 불확실하다.43) 향후 스테이블코인시장이 안정적으로 발전하기 위해서는 코인런에 대한 정책적 대비가 추가적으로 이루어져야 할 것이다.

4. 해외사례로부터의 시사점

전 절에서 살펴본 바와 같이 해외 주요국들은 스테이블코인이 가지고 있는 지급결제수단으로서의 잠재력을 고려해서 스테이블코인에 대한 제도적 뒷받침을 서둘러 진행해 왔다. 미국, EU, 일본은 각국이 가지고 있는 금융시장 환경의 특성을 반영함과 동시에 스테이블코인의 전략적 활용 가능성을 감안하여 규제방향을 설정했다. 미국은 스테이블코인을 활용해 달러패권을 유지하고 국채의 수요처를 적극적으로 육성하겠다는 목적으로 제도화를 추진하였고, EU는 디지털자산에 대한 포괄적인 규제체계를 마련하는 과정에서 스테이블코인 발행 및 유통에 관한 제도를 정비하였다. 일본은 미국이나 EU와는 달리 스테이블코인의 지급결제 기능에 집중하면서 디지털자산 관련법이 아니라 자금결제법을 개정해 스테이블코인에 필요한 규제체계를 마련했다.

미국, EU, 일본의 스테이블코인 관련 규제들은 접근방식에 있어 차이점은 있으나 스테이블코인의 가치가 안정적으로 유지될 수 있는 기본구조에 대한 인식과 이용자 보호의 필요성에 있어서는 유사한 태도를 보이고 있다. 특히 1:1 준비자산의 유지, 이용자에 대한 정보제공 의무 부과, 상환요구 대응체계를 마련하여 스테이블코인에 대한 신뢰를 유지하고 이용자 보호를 두텁게 가져가고 있다. 다만 EU의 경우 스테이블코인의 발행량 증가를 감안하여 발행인의 자본규제 연동방식을 선택했으나, 미국과 일본은 그러한 자본규제 강화를 명시적으로 선택하지는 않았다. 코인런이 발생할 경우에 대한 대비를 명시적으로 갖추지 않은 점은 미국, EU, 일본의 사례에서 동일하게 관찰된다. 미국, EU, 일본의 스테이블코인 이용자 보호 관련 제도를 비교하여 요약하면 <표 III-1>과 같다.

둘째, 미국과 EU는 스테이블코인이 초래할 수 있는 시스템 리스크에 대응하기 위해 이원적인 규제체계를 채택하고 있다. 미국의 경우 100억 달러를 기준으로 연방정부 규제와 주정부 규제를 이원화시키고 있다. 발행잔액이 100억 달러를 초과할 경우에는 금융시스템에 미치는 영향력이 커진다는 판단하에 상대적으로 더 강한 연방정부 규제를 받도록 하였다. 다만, 대규모 스테이블코인 발행인에 대해 자본규제와 리스크통제를 어떠한 방식으로 강화할 것인가에 대해서는 구체적으로 명시하지 않고 있다. EU의 경우 중요 EMT 기준을 마련하여 스테이블코인의 보유자가 많아지고, 발행규모‧거래규모가 커질 경우 시스템 리스크에 미치는 영향을 고려하여 더 강한 자본규제를 적용한다. 국내 스테이블코인 제도설계에 있어서도 이용자 보호 강화를 위하여 자본규제를 적절히 설정할 필요가 있으며, 발행인의 위험흡수 능력을 제고하기 위하여 발행규모와 자본규제를 연동시키는 방식에 대한 고려가 필요할 것으로 판단된다.

셋째, 스테이블코인이 가지고 있는 구조적인 리스크인 코인런에 대한 위험을 최소화하기 위하여 코인런이 발생할 경우 어떠한 방식으로 유동성 위기를 관리할 것인가에 대해 사전적인 대비책 마련이 필요하다. 준비자산의 적립이 충분히 이루어지고 발행인에 대한 자본규제가 적절히 설계될 경우 현실적으로 코인런의 발생가능성은 낮은 편이라 볼 수 있다. 그럼에도 불구하고 실제로 코인런이 발생할 가능성은 존재하며, 이에 대한 대비책을 마련하는 것은 스테이블코인 이용자 보호에 있어서 중요한 의미를 가진다. 해외의 스테이블코인 규제체계에서 코인런의 가능성에 대비하는 명시적인 규정들은 아직 관찰되지 않는다. 이는 아직까지 스테이블코인시장의 역사가 짧아서 코인런이 발생한 적이 없으며, 코인런을 촉발할 수 있는 대규모 위기상황도 발생하지 않았기 때문일 것으로 보인다. 그러나 현실적으로 코인런은 스테이블코인 보유자들에게 중대한 영향을 미칠 수 있는 사안이며, 적절히 통제되지 않을 경우 준비자산이 충분히 확보되어 있음에도 불구하고 상환이 지연되거나 적절히 이루어지지 않을 수 있다. 따라서 해외사례에서 구체적인 제도적 보완책이 제시되고 있지는 않지만 코인런에 대한 대비는 제도도입 초기부터 감독기관의 역할과 유동성 공급방식 등에 대해 충실한 준비가 필요할 것이다.

Ⅳ. 스테이블코인 이용자 보호 강화를 위한 국내 도입방향

스테이블코인 제도 도입에 있어서 매우 중요한 부분은 안정적인 가치유지와 더불어 충실한 이용자보호 장치를 마련하는 것이다. 이용자 보호에 있어 중요한 요소로 1:1 준비자산의 유지, 준비자산에 대한 충분한 검증 및 공시, 이용자의 상환요구에 대한 발행인의 의무 명확화 등을 들 수 있으며, 발행인에 대한 자본규제 방식, 그리고 코인런에 대한 대비책 마련 등에 대한 고려도 필요하다.

1:1 준비자산의 유지는 스테이블코인의 안정적인 가치 유지뿐만 아니라 이용자 보호에 있어서도 핵심적인 사항이다. 스테이블코인의 발행시점 및 그 이후에도 동일하게 발행잔량 또는 미상환잔액 이상으로 준비자산이 유지되도록 의무화할 필요가 있다. 준비자산은 이종통화 리스크를 제거하기 위하여 반드시 해당 스테이블코인이 가치연동되는 법정통화와 동일한 통화로 발행된 자산이어야 한다. 준비자산은 유동성이 높고 신용위험이 매우 낮은 안전자산으로 한정할 필요가 있다.44) 법정통화, 부보예금기관의 예‧적금, 특정 만기 이내의 국채 등을 스테이블코인에 대한 준비자산으로 고려해야 할 것이다. 부보예금기관의 예‧적금의 경우 유동성을 감안하여 요구불 예금으로만 한정해야 한다는 주장도 있다. 그러나 일본의 사례를 감안할 때 요구불 예금뿐만 아니라 중도해약 수수료의 지급없이 중도해약이 가능한 정기예금도 준비자산으로 인정하는 방안도 고려해야 할 것이다. 중도해약 수수료가 없을 경우 이자율이 일부 낮아질 수 있겠지만 유동성 확보 차원에서 준비자산의 적합성을 가진다고 평가할 수 있다. 또한 국내의 스테이블코인 제도 도입에서 많은 관심을 받고 있지는 못하지만 환매조건부채권(Repo)과 역환매조건부채권(Reverse Repo)을 준비자산으로 인정하는 방안도 모색해야 할 것이다. 1년 미만의 단기국채가 발행되지 않는 국내 국채시장과 일거래량이 평균 200조 원을 상회하는 국내 기관 간 Repo시장의 거래규모를 감안할 때 준비자산으로서 Repo와 역Repo에 대한 관심은 높아질 수 있다. 또한 Repo는 국채를 담보로 거래하는 안전성이 높은 단기자금거래라는 점과 미국과 유럽에서 대표적인 HQLA(High Quality Liquid Asset)로 인정된다는 점을 고려할 필요가 있다. 현재까지 국내에서 발의된 스테이블코인 관련 법안 중에서 중도해약이 가능한 정기예금과 Repo‧역Repo를 준비자산으로 인정하고 있는 법안은 없다. 국내 Repo시장에서는 Repo거래가 CCP에 의해 중앙청산이 이루어지고 있지 않기 때문에 코인런이 발생할 경우 그 위험이 Repo시장으로 전이될 우려가 존재한다. 따라서 Repo‧역Repo를 준비자산으로 인정할 경우에는 적절한 위험 통제를 위해 조건부로 허용할 필요가 있다. Repo시장의 유동성이 풍부하다는 점을 감안하더라도 7일 이상의 거래물에 대해서는 유동성이 크게 떨어진다는 점을 감안하여 7일 이하의 만기에 대해서만 허용할 필요가 있다. 또한 위기상황에서 거래상대방 위험이 갑작스럽게 증가하면서 거래가 급감할 수 있음을 감안하여 중앙청산소를 경유하는 Repo거래를 확대시키고 중앙청산소를 경유하는 거래에 대해서만 준비자산으로 인정하는 방안을 고려할 필요가 있다. 중앙청산소를 경유하는 거래는 현재 시장에서 사용하고 있는 담보별 헤어컷 비율을 인정해도 무방할 것으로 보이며, 집중도 한도에 대한 추가적인 제한도 필요하지 않을 것으로 판단된다.

준비자산에 대한 검증과 공시의무도 이용자 보호의 중요한 한 축이라 평가할 수 있다.45) 스테이블코인의 발행인은 정기적(매월 또는 매분기)으로 스테이블코인의 발행잔액과 준비자산 현황을 감독당국에 보고하고 이용자 접근성이 높은 경로를 통해 공시해야 한다. 또한 스테이블코인 발행인은 시장의 유동성 리스크를 적절히 관리하기 위해 정기적으로 스트레스 테스트를 실시하고 그 결과를 감독당국에 보고할 필요가 있다. 정보공개와 더불어 스테이블코인의 발행인은 준비자산의 구성 및 현황에 대해 회계법인 등의 외부 감사기관으로부터 검증을 받고 그 결과를 공시해야 할 것이다. 이러한 외부검증과 관련 정보공개를 통해 스테이블코인 이용자들은 안심하고 스테이블코인을 사용할 수 있게 된다.

발행인의 상환의무 및 상환절차도 명확히 규정해야 할 것이다. 스테이블코인을 보유한 자가 발행인에 대해 상환을 청구할 경우 발행인은 언제든지 상환요구에 응해야 한다.46) 발행인은 상환청구가 있을 경우 사전적으로 정해진 특정 기간 안에 규정에 의해 정해진 방식으로 상환대금을 지급해야 한다. 스테이블코인 발행인은 백서와 상품설명서 등을 통해 상환청구의 요건, 상환청구의 절차, 상환에 소요되는 예상시간, 상환청구가 제한되는 경우 등에 대해 상세히 정보를 제공해야 한다.47) 스테이블코인 관련 제도적 규정에 의해 허용되는 경우가 아니라면 스테이블코인 발행인은 상환과정에서 상환청구인에게 상환관련 수수료를 부과할 수 없도록 하는 방안도 필요하다.

발행인이 외부예치한 준비자산은 발행인의 파산으로부터 절연시켜야 한다. 이는 스테이블코인 발행인이 채무불이행 상태에 빠지더라도 스테이블코인의 상환이 정상적으로 진행되도록 만들기 위함이다. 준비자산은 스테이블코인 이용자들의 상환요구에만 사용하도록 하고, 준비자산에 대한 상계나 압류를 인정해서는 안 될 것이다. 또한 준비자산은 제3자에게 양도하거나 금융거래의 담보자산으로 활용할 수 없음을 명확히 규정해야 할 것이다.

스테이블코인 발행인이 안정적으로 스테이블코인 사업을 진행하기 위해서는 일정수준의 자본금 요건을 부과해야 한다. 충분한 자본금의 확보는 발행자에게 발생할 수 있는 운영리스크‧시장리스크를 흡수할 수 있는 여력을 확대시켜 이용자 보호에 있어서도 중요한 항목이다. 자본금 요건은 스테이블코인 사업 진행을 위해 충분한 인력과 설비를 갖춤과 동시에 사업과정에서 발생할 수 있는 다양한 종류의 리스크를 상당 수준 흡수할 수 있는 수준에서 결정될 필요가 있을 것이다. 또한 기존 법률에서 요구하고 있는 금융 관련 업종의 자본금 요건도 감안할 필요가 있다. 전자금융거래법상 선불업(20억 원 이상), 전자금융거래법상 전자화폐업(50억 원 이상), 은행법상 은행업(1,000억 원 이상, 다만 지방은행의 경우 250억 원 이상)을 참고하고 스테이블코인 사업의 특성을 감안하여 기준을 마련할 필요가 있을 것이다. 다만 실질적으로 인가과정에서 자본금 요건이 중요한 제약사항으로 작용할 가능성은 높지 않을 것으로 예상된다. 금융당국의 인가심사에서 자본금 요건은 필요조건의 하나일 뿐이며, 실질적으로 사업을 안정적으로 영위할 수 있는 역량을 갖추었는가가 훨씬 중요한 고려요소가 되기 때문이다.

자본금 요건에 있어서 추가적으로 고려할 필요성이 있는 부분은 발행규모에 자본금 요건을 연동시켜 조정하는 방식에 관한 것이다. 스테이블코인의 발행규모가 커질수록 지급결제시스템에 미치는 영향은 증가할 것이다. 따라서 발행규모에 따라 발행인의 위험흡수 능력과 건전성에 더 높은 기준을 적용하는 방안을 고려하는 것은 합리적인 결정이라 판단된다. 발행잔액이 일정수준 이상으로 커질 경우 발행잔액에 비례하는 방식으로 자본금 기준을 전환하는 방안을 검토해 볼 필요성이 있다. 현재 발의되어 있는 스테이블코인 관련 법안 중에서 발행규모에 따라 자본금 수준을 조정하는 방식을 채택하고 있는 법안은 아직 관찰되지 않는다. 스테이블코인 발행잔액 규모가 커질수록 시스템 리스크에 대한 우려가 커진다는 것을 감안하여 현행 자본규제 방식에 발행잔액에 비례하는 방식을 추가하는 방안을 검토함이 타당하다.

스테이블코인은 유동성과 안전성이 높은 준비자산의 확보를 통해 가치를 안정적으로 유지한다. 그럼에도 불구하고 갑작스럽게 대규모 상환요구가 들어왔을 때 유동성 위기(코인런)에 빠질 수 있음을 부인하기는 어렵다. 준비자산에 대한 검증이 투명하게 이루어지고 그 결과가 신속히 공개된다면 이용자들은 스테이블코인의 사용에 불안해할 필요는 없으며, 현금을 회수할 필요성이 있을 경우 거래소를 이용해 손쉽게 유동성을 확보할 수 있을 것이다. 그렇지만 낮은 확률이라고 하더라도 이론적으로 코인런의 발생가능성을 부인하기는 어려우며 이에 대한 대비책을 마련할 필요가 있을 것이다.48) 준비자산이 외부에 예치되어 투명하게 관리되고 있고 발행자가 운영에 필요한 충분한 자본금을 가지고 있다면 액면가액을 상환 받을 가능성은 높다고 평가할 수 있다. 다만 단기간에 상환요구가 집중될 때 상환을 위한 자산매각 과정에서 자산의 매각가격이 큰 폭으로 할인될 위험성이 존재한다. 이러한 위험을 최소화하기 위하여 발행인에 대해 추가적인 유동성 확보수단을 마련하도록 규제하는 방안이나 코인런이 발생했을 경우 금융당국에 질서 있는 상환이 이루어질 수 있도록 상환절차에 개입할 수 있는 권한을 부여하는 방안을 제도적으로 확립해야 한다.

코인런 발생을 억제할 수 있는 효과적인 방법은 상환요구가 대규모로 집중되는 상황에서 충분한 유동성을 공급할 수 있는 주체를 확보하는 것이라고 볼 수 있다. 준비자산이 충분히 적립되어 있고 발행자의 자본금이 높은 경우 보유자의 상환요구는 준비자산의 매각에 걸리는 시간을 적절하게 확보할 수 있다면 궁극적으로 이행될 가능성이 높다. 따라서 자산매각을 통해 상환자금을 마련할 수 있는 충분한 시간이나 외부로부터의 단기적인 유동성을 확보할 수 있어야 하는데, 단기적 유동성 공급자가 존재한다면 자산매각과 관련된 유동성 리스크의 통제에 중요한 역할을 할 수 있다. 유동성 공급자는 스테이블코인 발행자와 신용위험상 절연된 제3의 주체로서 단기간에 대규모의 자금을 공급할 수 있는 능력이 있어야 한다. 은행의 경우 중앙은행이 비상시 필요한 유동성을 공급할 수 있고, 예금부채에 대해서는 예금보험공사가 일정한도(국내에서는 2025년 9월 1일부터 1억 원)까지 예금자를 보호하기 때문에 뱅크런에 대한 대비가 상당 부분 되어 있다고 평가할 수 있다. 그러나 스테이블코인 발행자에 대해서는 중앙은행에 의한 유동성 공급이나 예금보험공사의 보호기능이 적용되지 않는다. 은행이 스테이블코인을 발행하는 경우 중앙은행으로부터의 유동성 지원을 기대할 가능성은 존재하지만, 예금보호기능이 적용되기에는 여전히 한계가 크다. 따라서 코인런의 가능성에 대비한 추가적인 정책적 고려가 필요하다고 판단된다. 현재 발의된 스테이블코인 관련 법안 중에서 유일하게 김현정의원 대표발의안은 예금보험공사에 의한 상환자금지원을 제도화하고 있다. 동 발의안은 단기간에 다수의 스테이블코인 이용자가 상환청구를 하는 등의 사정으로 발행인에게 일시적 상환자금 부족현상이 발생하여 발행인이 상환기간 내에 이용자의 상환청구에 응하기 어려운 경우, 「예금자보호법」 제3조에 따라 설립된 예금보험공사는 발행인의 신청에 따라 발행인이 준비자산 관리기관을 통해 별도관리하고 있는 준비자산의 금액 범위 내에서 발행인에게 상환자금을 지원할 수 있다는 규정을 마련하고 있다.49) 물론 이러한 접근법은 예금보험공사에 스테이블코인 상환시에 유동성을 공급하는 의무를 부과하는 것이 예금보험공사의 설립취지에 부합한가에 대한 논란을 야기할 수 있기 때문에 현실적으로 제도화하기에 어려움이 존재할 가능성이 있다. 그러므로 좀 더 다양한 차원에서 유동성 공급방식을 검토할 필요가 있을 것이다. 현실적으로 공적 기관에 의한 유동성 지원이 효과 측면에서는 가장 우수할 것으로 예상되지만 공적 기관의 자금을 스테이블코인 발행자에 대한 유동성 공급 목적으로 활용하는 것이 합리적인가에 대한 명분을 확보하기가 쉽지 않을 것이다. 이에 대안으로 금융회사에 의한 단기 유동성 공급을 의무화하는 방안이나 스테이블코인 발행자의 비용으로 유동성 확보기금을 적립해 가는 방식을 고려해 볼 수 있다. 금융회사에 의한 단기 유동성 공급은 담보자산이 충분히 확보되어 있다는 점과 유동성 부족상황에서도 디폴트위험이 낮은 금융거래에 대해서는 대규모 자금공급 여력을 가지고 있는 금융회사가 존재할 가능성이 있다는 점을 감안할 때 발행잔량이 아직 높지 않은 제도 도입 초기에는 스테이블코인 발행인이 수수료를 지불하고 금융회사로 하여금 필요한 경우 유동성을 제공하도록 하는 것이 코인런에 대비하는 정책적 대안이 될 것이다. 다만 장기적인 관점에서는 유동성 확보기금을 적립하여 대규모 상환요구 상황에 대비하도록 하는 것이 합리적인 대안이 될 것으로 판단된다. 기금의 적립은 금융시장에서 거래나 청산의 안정성을 보장하기 위하여 활용되는 전형적인 수단 중의 하나이다. 스테이블코인 발행자들에게 기금적립을 요구하여 꾸준하게 유동성 확보기금을 마련하는 것이 장기적 관점에서 유동성 위기에 대한 합리적인 대응방안이 될 것으로 판단된다.

1) Guiding and Establishing National Innovation for U.S. Stablecoins Act(S.1582-119th Congress(2024-2026)

2) GENIUS Act, Section 2, (22) (A)

3) FATF(2025)

4) 보험연구원(2025)

5) 스테이블코인에 대한 정의를 어떻게 내리는가에 따라 관련 통계규모에 차이가 발생한다.

6) https://visaonchainanalytics.com/supply

7) Dyer et al.(2025)

8) 김규림 & 노승환(2025)

9) VISA(2025)

10) Regulation(EU) 2023/1114 of the European Parliament and of the Council of 31 May 2023 on markets in crypto-assets, and amending Regulations (EU) No 1093/2010 and (EU) No 1095/2010 and Directives 2013/36/EU and (EU) 2019/1937

11) Jean-Noel II(2025)

12) Falk & Hammer(2022)

13) BIS(2024), Financial Stability Board(2023)

14) President’s Working Group on Financial Markets, the Federal Deposit Insurance Corporation, and the Office of the Comptroller of the Currency(2021)

15) 資金決済に関する法律

16) 김갑래(2021)

17) 신경희(2025)

18) GENIUS Act, Section 4, (a) (1) (A)

19) GENIUS Act, Section 4, (a) (1) (A) (i)-(viii)

20) GENIUS Act, Section 4, (a) (2)

21) GENIUS Act, Section 10, (c)

22) GENIUS Act, Section 4, (a) (3)

23) GENIUS Act, Section 4, (a) (1) (B)

24) MiCA Title I, Article 3, 1 (7)

25) MiCA Title I, Article 3, 1 (6)

26) DIRECTIVE 2009/110/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 16 September 2009 on the taking up, pursuit and prudential supervision of the business of electronic money institutions amending Directives 2005/60/EC and 2006/48/EC and repealing Directive 2000/46/EC

27) MiCA Title IV, Chapter 1, Article 48, 2, EU 전자화폐지침 Title I, Article 2, 2

28) MiCA Title IV, Chapter 1, Article 54

29) EU 전자화폐지침 Title II, Article 7

30) DIRECTIVE 2007/64/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 November 2007 on payment services in the internal market amending Directives 97/7/EC, 2002/65/EC, 2005/60/EC and 2006/48/EC and repealing Directive 97/5/EC

31) EU PSD2 Title II, Article 9

32) MiCA Title Ⅲ, Chapter 3, Article 36

33) MiCA Title IV, Chapter 1, Article 49

34) 이효경(2024)

35) 일본 자금결제법 제45조의2

36) MiCA Title IV, Chapter 1, Article 48, 1 (a)-(b)

37) EU 전자화폐지침 Title II, Article 4 & 5

38) 신경희(2022)

39) MiCA Title IV, Chapter 2, Article 56, 1

40) MiCA Title III, Chapter 5, Article 43, 1 (a)-(g)

41) MiCA Title IV, Chapter 2, Article 58, 1 (a) & (b)

42) MiCA Title VII, Chapter 4, Article 117, 4

43) President's Working Group on Financial Markets, the Federal Deposit Insurance Corporation, and the Office of the Comptroller of the Currency(2021)

44) BIS(2024), Financial Stability Board(2023)

45) BIS(2024), Financial Stability Board(2023)

46) BIS(2024), Financial Stability Board(2023)

47) Li(2023)

48) Schwarcz(2022)

49) 가치안정형 디지털자산 발행업 등에 관한 법률안(김현정의원 대표발의, 의안번호 12298) 제29조 제1항

참고문헌

김갑래, 2021, 『미국과 EU의 가상자산거래자 보호제도의 시사점』, 자본시장구원 이슈보고서 21-13.

김갑래, 2025(a), 미국 GENIUS법의 주요 내용 및 시사점, 자본시장연구원 『디지털자산시장 제도동향』 제1호.

김갑래, 2025(b), 스테이블코인의 제도 동향 및 쟁점, 디지털자산시장 제도화를 넘어 세계화로, 김재섭의원‧박상혁의원 주최 세미나 발제자료.

김규림‧노승환, 2025, 달러 스테이블코인, 글로벌 금융시장을 흔들다 – 미국 디지털자산 3법을 중심으로, 삼정 KPMG 『Issue Monitor』 제173호.

보험연구원, 2025, 스테이블코인의 제도화 현황과 시사점, 보험연구원 『CEO Brief』 제2025-08호.

신경희, 2022, EU의 가상자산시장(MiCA) 법안의 주요 내용, 자본시장연구원 『자본시장포커스』 2022-18호.

신경희, 2025, 일본의 암호자산 규제 동향, 자본시장연구원 『자본시장포커스』 2025-14호.

이병관, 2025, 일본 자금결제법 개정안(2025년)의 주요 내용, 금융연구원 『금융브리프』 34권 11호.

이효경, 2024, 일본 스테이블코인 규제의 현황과 시사점, 한국금융법학회 『금융법연구』 제21권 제1호.

BIS, 2024, Recommendations for the Regulation, Supervision and Oversight of Global Stablecoin Arrangements.

Dyer, A., Koch-Gallup, J., Ferrell, Q., 2025, State of Stablecoins, Messari.

Falk, B.H., Hammer, S., 2022, Meltdown in the Wild West: The stablecoin collapse of 2022 and consumer protection considerations, Working Paper, available at SSRN 4119627.

FATF, 2025, Targeted Update on Implementation of the FATF Standards on Virtual Assets and Virtual Asset Service Providers.

Financial Stability Board, 2023, High-level Recommendations for the Regulation, Supervision and Oversight of Global Stablecoin Arrangements, Final Report.

Jean-Noel II, D., 2025, Securing Digital Dollar Dominance: A Comprehensive Framework for Stablecoin Regulation and Innovation.

Li, S., 2023, Beyond consumer protection: Standardized stablecoins disclosure as information infrastructure, Brooklyn Journal of International Law 48(2), 161-663.

President's Working Group on Financial Markets, the Federal Deposit Insurance Corporation, and the Office of the Comptroller of the Currency, 2021, Report on Stablecoins.

Schwarcz, S.L., 2022, Regulating global stablecoins: A model-law strategy, Vanderbilt Law Review 75(6), 1729-1785.

VISA, 2025. 4. 30, Visa and Bridge Partner to Make Stablecoins Accessible for Everyday Purchases, News release.

https://visaonchainanalytics.com/supply

가치안정형 디지털자산 발행업 등에 관한 법률안(김현정의원 대표발의), 2025. 8. 21, 의안번호 12298.

가치안정형 디지털자산의 발행 및 유통에 관한 법률안(안도걸의원 대표발의), 2025. 7. 28, 의안번호 11784.

디지털자산기본법안(민병덕의원 대표발의), 2025. 6. 11, 의안번호 10736.

디지털자산시장의 혁신과 성장에 관한 법률안(이강일의원 대표발의), 2025. 9. 22, 의안번호 13166.

日本 犯罪による収益の移転防止に関する法律.

日本 外国為替及び外国貿易法.

日本 資金決済に関する法律.

日本 電子決済手段等取引業者に関する内閣府令.

DIRECTIVE 2007/64/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 13 November 2007 on payment services in the internal market amending Directives 97/7/EC, 2002/65/EC, 2005/60/EC and 2006/48/EC and repealing Directive 97/5/EC.

DIRECTIVE 2009/110/EC OF THE EUROPEAN PARLIAMENT AND OF THE COUNCIL of 16 September 2009 on the taking up, pursuit and prudential supervision of the business of electronic money institutions amending Directives 2005/60/EC and 2006/48/EC and repealing Directive 2000/46/EC.

Guiding and Establishing National Innovation for U.S. Stablecoins Act(S.1582-119th Congress(2024-2026)).

Regulation(EU) 2023/1114 of the European Parliament and of the Council of 31 May 2023 on markets in crypto-assets, and amending Regulations (EU) No 1093/2010 and (EU) No 1095/2010 and Directives 2013/36/EU and (EU) 2019/1937.