자본시장연구원의 보고서 자료를 소개합니다.

본 연구는 가상자산거래자 보호와 시장신뢰성 제고를 위한 장기적인 규제체계 선진화 방안을 모색하는 것을 목적으로 하였다. 본 연구는 현재 글로벌 가상자산시장의 규제체계 선진화를 주도하는 미국과 EU의 가상자산 규제제도를 주요 분석 대상으로 하였다. 본고의 가상자산시장에 대한 제도적 논의는 블록체인 기술에 대한 주관적 호불호가 없는 기술중립적 접근방식으로 이루어졌다.

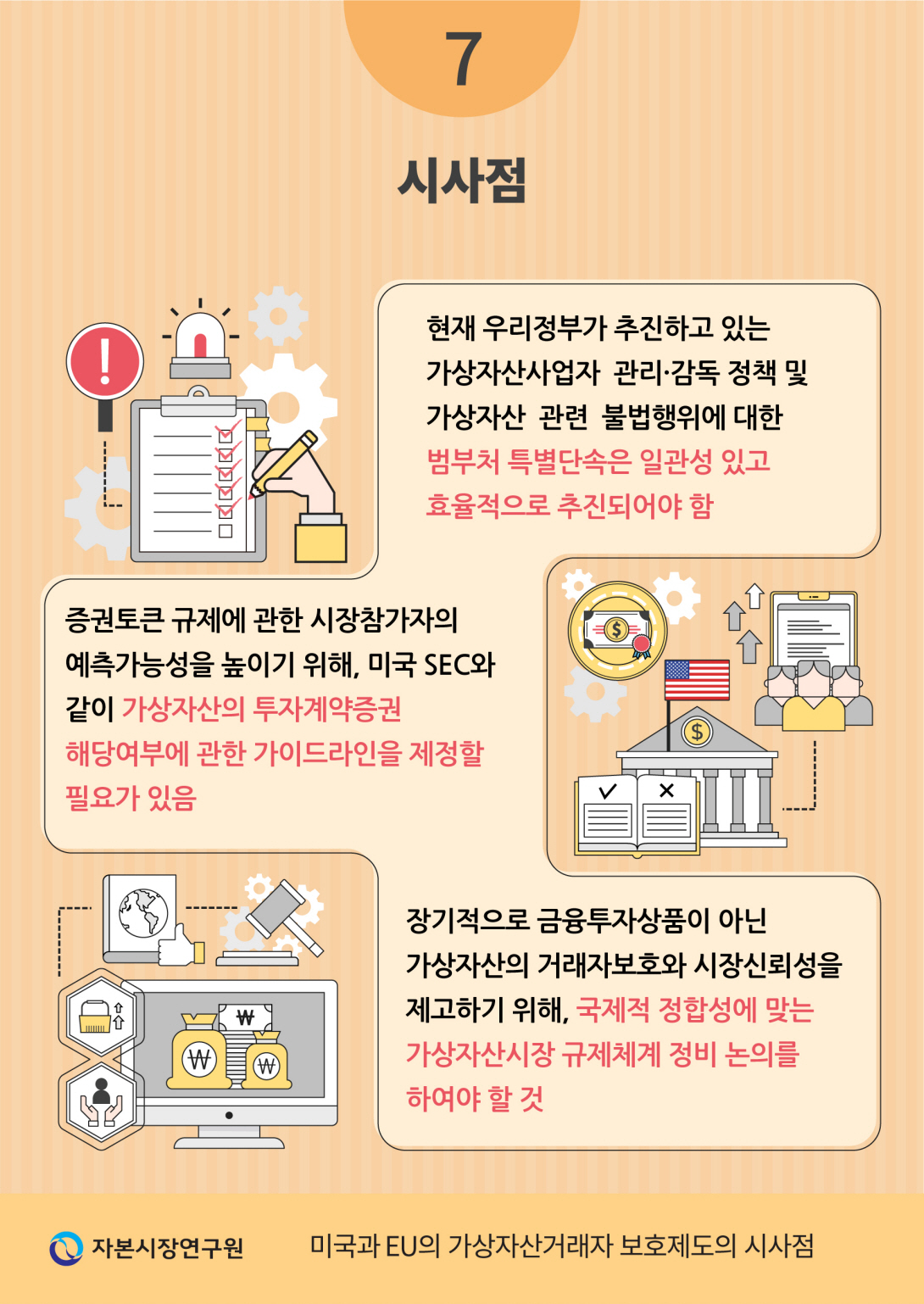

본고의 분석을 통해 명확히 발견된 사실과 그에 따른 시사점은 다음과 같다. 첫째, 미국과 EU는 물론, 일본, 싱가포르, 홍콩, 호주 등 대다수 주요국에서 금융투자상품에 해당하는 가상자산은 기존 증권법의 적용을 받는다. 따라서 미국 SEC 투자계약 가이드라인과 같이, 가상자산의 금융투자상품 해당 여부에 관한 국내 가이드라인을 제정할 필요가 있다.

둘째, 분석의 결과 비금융투자상품인 가상자산에 대한 새로운 글로벌 규제체계는 기존의 자본시장 규제체계를 벤치마크하며 구축되고 있는 점이 발견되었다. 이러한 현상은 국내외 가상자산시장의 규모가 확대됨에 따라, 시장참여자들 사이의 정보비대칭 문제가 더욱 커지고, 불공정거래 세력이 점점 더 조직화되고 수법도 고도화되는 문제에 대한 정책적 대응으로 볼 수 있다. 이러한 정책적 대응은 구체적으로 발행ㆍ유통시장에 관한 공시규제, 다양한 사기적 거래행위에 대한 불공정거래규제, 가상자산업자에 대한 높은 수준의 진입규제 및 행위규제의 형태로 나타난다. 가상자산 거래와 블록체인 네트워크가 국제화된 현실을 감안할 때, 우리 정부도 장기적으로 가상자산거래자 보호와 시장신뢰성을 제고하기 위해 국제적 정합성에 맞는 가상자산시장 규제체계 정비 논의를 시작하여야 할 것이다.

본고의 분석을 통해 명확히 발견된 사실과 그에 따른 시사점은 다음과 같다. 첫째, 미국과 EU는 물론, 일본, 싱가포르, 홍콩, 호주 등 대다수 주요국에서 금융투자상품에 해당하는 가상자산은 기존 증권법의 적용을 받는다. 따라서 미국 SEC 투자계약 가이드라인과 같이, 가상자산의 금융투자상품 해당 여부에 관한 국내 가이드라인을 제정할 필요가 있다.

둘째, 분석의 결과 비금융투자상품인 가상자산에 대한 새로운 글로벌 규제체계는 기존의 자본시장 규제체계를 벤치마크하며 구축되고 있는 점이 발견되었다. 이러한 현상은 국내외 가상자산시장의 규모가 확대됨에 따라, 시장참여자들 사이의 정보비대칭 문제가 더욱 커지고, 불공정거래 세력이 점점 더 조직화되고 수법도 고도화되는 문제에 대한 정책적 대응으로 볼 수 있다. 이러한 정책적 대응은 구체적으로 발행ㆍ유통시장에 관한 공시규제, 다양한 사기적 거래행위에 대한 불공정거래규제, 가상자산업자에 대한 높은 수준의 진입규제 및 행위규제의 형태로 나타난다. 가상자산 거래와 블록체인 네트워크가 국제화된 현실을 감안할 때, 우리 정부도 장기적으로 가상자산거래자 보호와 시장신뢰성을 제고하기 위해 국제적 정합성에 맞는 가상자산시장 규제체계 정비 논의를 시작하여야 할 것이다.

Ⅰ. 서언

최근 국회에서 가상자산거래자1) 보호와 시장신뢰성 제고에 관한 논의가 활발히 진행되며 관련 법안들이 발의되고 있다.2) 행정부도「특정 금융거래정보의 보고 및 이용 등에 관한 법률(이하 특금법)」에 따라 가상자산 사업자 관리ㆍ감독을 강화하고, 가상자산 관련 불법행위에 대해 범부처 특별단속을 실시하고 있다.3) 이러한 가상자산 관련 법제 정비 및 거래자 보호 강화의 기조는 최근 가격 변동성이 급증한 가상자산시장에서 거래자가 각종 전산장애, 해킹, 불공정거래 등의 위험에 노출되어 있다는 현실에 대한 정책적 대응으로 이해할 수 있다.

최근 딜로이트가 “디지털자산 시세조종”이란 보고서에서 밝힌 바와 같이, 선진국을 중심으로 가상자산 규제의 초점은 기존의 자금세탁방지, 사업자의 이용자보호에서 시장의 신뢰성ㆍ안정성ㆍ투명성 강화 및 거래자 보호로 확장되고 있다.4) 우리 정부도 가상자산 사업자 관리ㆍ감독체계를 구축하고 관련 불법행위를 단속하는 노력에 더하여, 장기적으로 가상자산시장 신뢰성 확보 및 거래자 보호를 위한 선진화 방안을 고려해 볼 필요가 있다. 이러한 가상자산 규제체계 선진화를 주도하는 국가로 미국과 EU를 들 수 있다.

미국과 EU는 가상자산을 금융투자상품인 가상자산과 비금융투자상품인 가상자산으로 나누고, 전자는 기존의 증권법 체계로 규제하고5) 후자는 자본시장 규제에 유사한 법령을 제정하며 규율하려 한다. 이처럼 가상자산의 금융투자상품성 여부에 따라 규제체계를 이원화하여 적용하는 접근방식은 이미 글로벌 기준으로 자리 잡았다.6) 미국 제도의 연구는 금융투자상품인 가상자산에 관한 국내 자본시장법령의 해석과 제도 정비에 있어 유용하다. 특히 잠재적 투기성과 투자자 피해의 가능성이 높은 가상자산 거래행위를 증권법상의 투자계약으로 간주하여 가상자산거래자를 보다 두텁게 보호하는 미국 증권거래위원회(Securities and Exchange Commission: SEC)의 접근방식은 동일한 투자계약 조항을 가진 우리 자본시장법의 해석과 집행에 큰 시사점을 준다.

EU 제도의 연구는 비금융투자상품인 가상자산의 거래자 보호에 관한 장기적 입법정책 수립에 있어 중요한 정책자료로 활용될 수 있다. 특히 EU의 MiCA(Markets in Crypto-Assets)규제안7)은 가상자산서비스의 이용자 보호를 넘어서는 가상자산시장의 거래자 보호에 관한 체계적 규제안이라는 점에서 의의가 크다. MiCA규제안은 가상자산의 발행인(개발자ㆍ프로모터 등 포함, 이하 발행인 등)과 거래자간의 정보비대칭을 공시를 통해 해결하고 불공정거래에 대해 시세조정, 내부자거래 등의 자본시장 규제방식을 적용하는 점에서 주목할 만하다. 규제의 편의상 가상자산 내부자거래의 법제화를 포기한 일본의 자금결제서비스 이용자 보호체계에 비해, 내부자의 자격, 내부정보의 공시원칙, 내부정보 이용행위 금지 등을 체계적으로 규제하는 EU의 가상자산거래자 보호체계는 보다 진일보한 것으로 평가할 수 있다. 또한 가상자산 관련범죄가 고도화되는 국내 현실에서 MiCA규제안과 관련 입법자료는 정책적 활용도가 클 것으로 기대된다.

본고에서는 가상자산 시장신뢰성 및 거래자 보호의 관점에서 가상자산을 정의하고 분류하였다. 또한 전 세계 가상자산 제도화에 있어 선도적 역할을 하는 미국과 EU의 제도를 중심으로 가상자산의 상품성 및 투자성 등을 분석하고 가상자산의 유형별 특성에 맞는 효율적 규제체계를 모색하였다. 미국 제도의 분석에 있어서는, SEC가 어떤 요건과 기준에 의해 금융투자상품성이 있는 가상자산을 분류하는지를 고찰하고, 투자계약(investment contract)에 해당되는 가상자산에 공시 및 불공정거래 규제를 한 최근 사례를 분석하는 것에 초점을 두었다. EU 제도의 분석에 있어서는, EU 정부가 유럽 각 국가들의 경험과 시행착오를 반영하며 자본시장 규제체계와 유사하게 입법화하고 있는 MiCA규제안을 분석하고 시사점을 도출하는 것에 초점을 두었다.

본고의 가상자산거래자 보호를 위한 제도적 논의는 기술중립적(technology neutral) 접근방식으로 이루어졌다. 즉 가상자산이나 블록체인기술 그 자체에 대한 법적 평가를 내린 것이 아니라, 가상자산의 거래에 대해 거래자 보호의 관점에서 공시, 불공정거래규제, 업자규제 등에 관한 기존 법령을 해석하고 규제공백에 대한 입법적 제언을 하였다. 미국, EU 등 주요국의 가상자산 정책결정기관들도 대부분 이러한 기술중립적 접근방법을 취하고 있다.8)

Ⅱ. 가상자산의 정의 및 분류

1. 가상자산의 정의

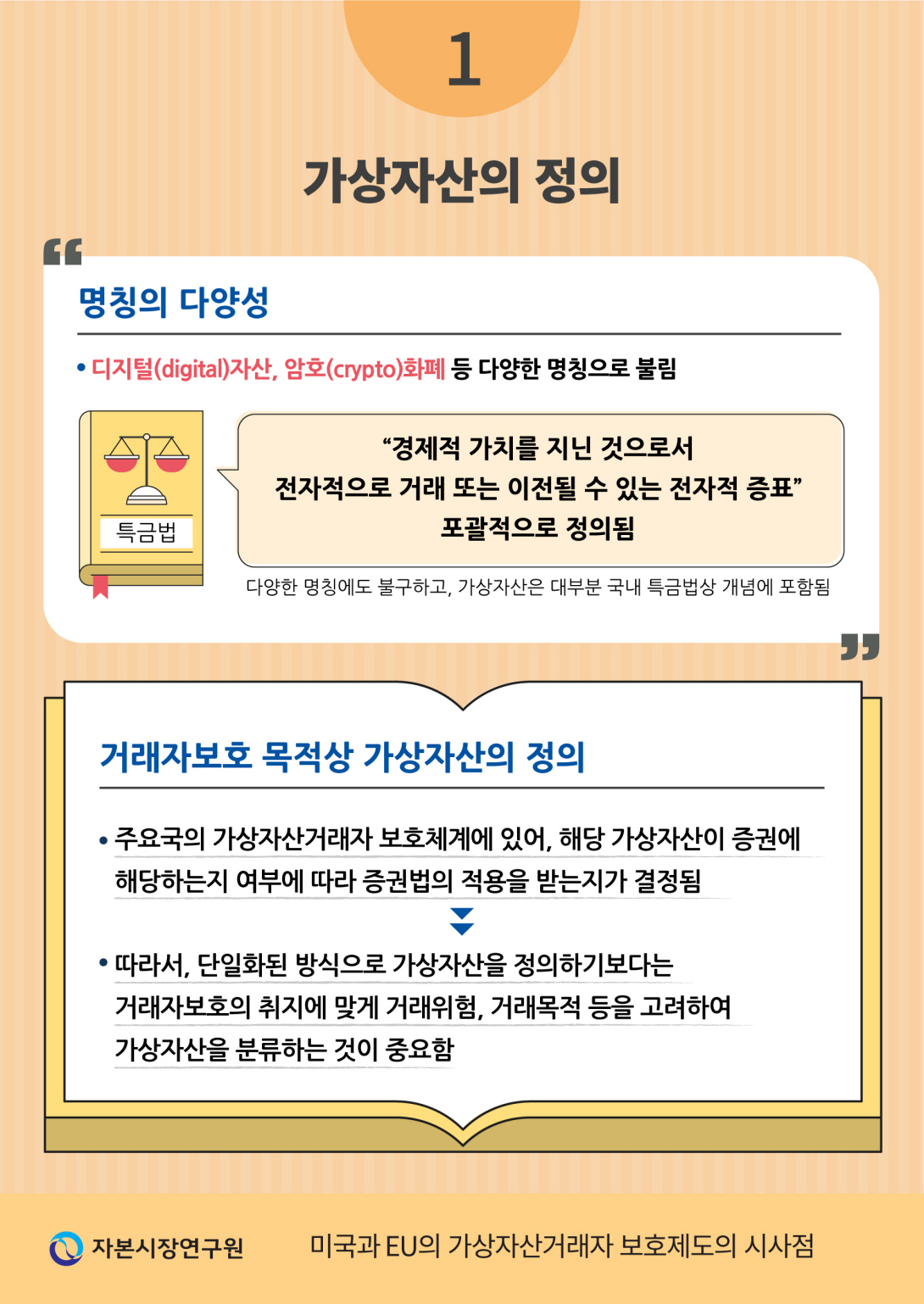

특금법에 따르면, 가상자산은 “경제적 가치를 지닌 것으로서 전자적으로 거래 또는 이전될 수 있는 전자적 증표”로 정의된다(동법 제2조제3호). 이는 G7 정상회의에서 조직한 FATF(Financial Action Task Force)가 정의하는 가상자산(virtual asset)의 개념과 유사하다. 미국의 SEC, 영국의 금융감독청인 FCA(Financial Conduct Authority) 등 세계 각국의 금융감독당국은 가상자산을 디지털(digital)자산, 암호(crypto)자산 등 다양한 명칭으로 부르고 있다. 다양한 명칭에도 불구하고 가상자산은 분산원장기술에 기반한 디지털자산이라는 개념적 징표를 갖는다. 가상자산에 관한 다양한 명칭은 대부분 특금법 또는 FATF가 정의하는 가상자산의 개념에 포섭된다.

거래자 보호와 시장신뢰 유지를 위한 목적으로 가상자산을 정의하는 경우, 구체적으로 가상자산 특성에 따른 관련 거래위험(정보비대칭성, 원본손실가능성 등), 거래목적(투자목적인지 사용목적인지 여부) 등을 고려하여 정책목적에 맞게 개념을 정의하여야 한다. 가상자산거래자는 가상자산의 유형에 따라 다른 법원칙에 의해 보호되고 있기 때문에, 일의적(one-size-fits-all)인 가상자산에 대한 정의보다는 규제 목적에 따른 가상자산의 유형화가 더욱 중요하다. 예를 들어 가상자산을 금융상품으로 정의할 것인가라는 입법적 이슈에 있어, 가상자산을 포괄적으로 금융상품 또는 무형자산 등으로 정의하는 접근방법은 옳지 않다. 투자계약성이 높은 가상자산은 증권으로 분류되어 정의되어야 하고, 재화ㆍ용역의 사용권을 표창하는 가상자산은 증권이 아닌 무형자산으로 분류되어 정의되어야 하기 때문이다.

2. 가상자산의 분류

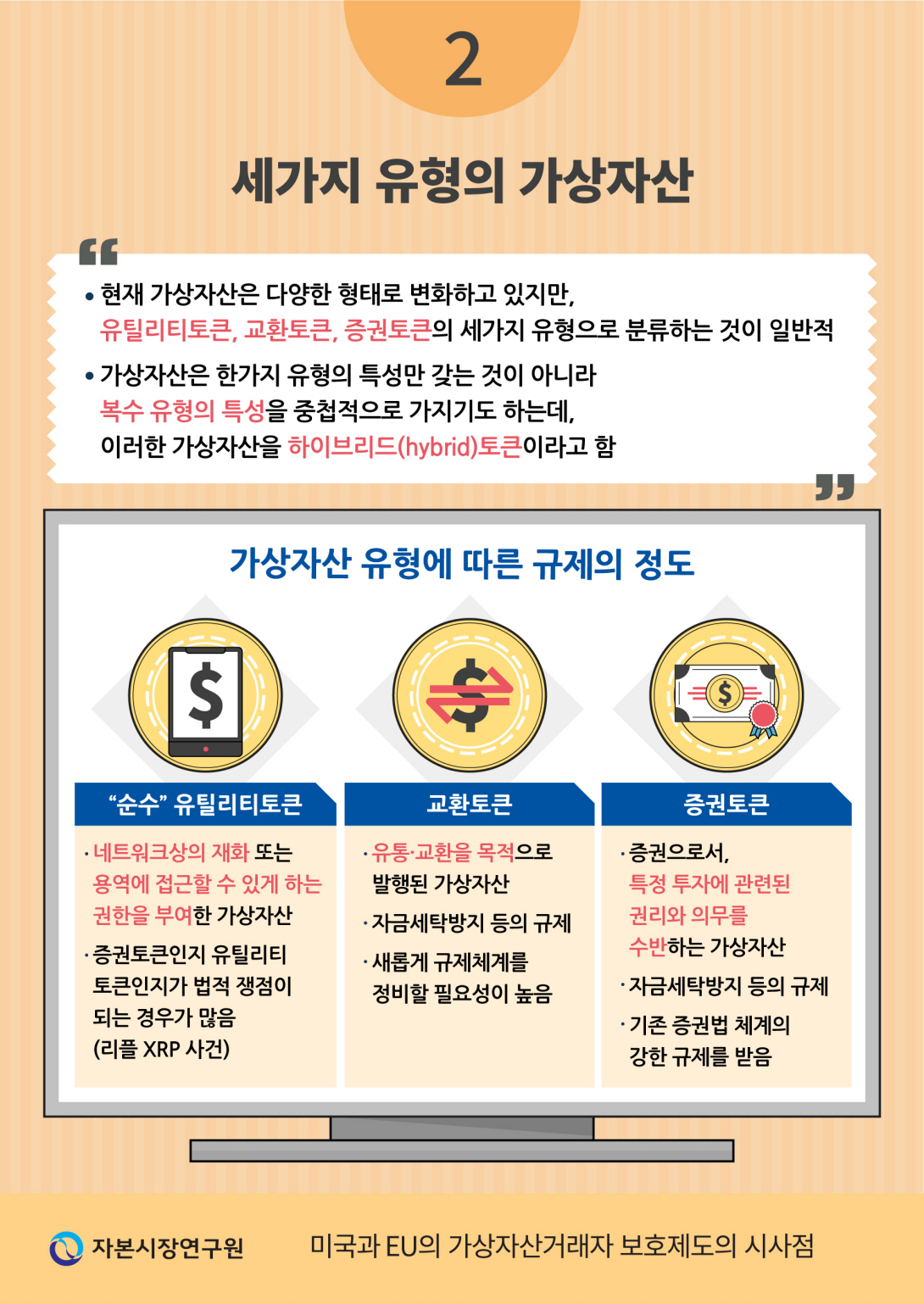

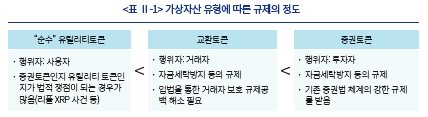

가상자산을 공식적으로 유형화한 국가인 영국의 FCA는 가상자산을 교환토큰(exchange to-ken), 유틸리티토큰(utility token), 증권토큰(security token)으로 분류한다.9) 경제협력개발기구(OECD), 국제증권감독기구(IOSCO), 스위스의 금융시장감독청(FINMA)도 FCA와 유사하게 가상자산을 세 가지로 분류한다. 다만 용어상 교환토큰을 지불토큰 또는 가상화폐, 유틸리티토큰을 소비자토큰, 증권토큰을 자산토큰으로 명칭을 달리하기도 한다.10) 가상자산은 한가지 유형의 특성만 배타적으로 갖는 것이 아니라 복수 유형의 특성을 중첩적으로 가지기도 한다. 이러한 복수 유형의 특성을 가지는 가상자산을 하이브리드(hybrid)토큰이라 칭하기도 한다.11)

교환토큰이란 유통ㆍ교환을 목적으로 발행된 가상자산이다. 교환토큰은 대체가능한 교환단위라는 점에서 가상화폐(virtual currency)12)라고 불린다. 대표적 교환토큰으로 비트코인을 들 수 있다. 교환토큰은 전통적으로 유통되는 증권과는 다르게 탈중앙화된 분산원장 네트워크에서 정부가 승인한 중개업자 없이 거래되는 특징을 가진다. 글로벌 규제현황을 놓고 볼 때, 교환토큰은 증권규제를 받지는 않지만, 지급결제규제, 상품거래규제, 자금세탁방지규제 등을 받는 것이 일반적이다. 교환토큰은 기존 금융규제체계의 규율을 받지 않는 경우가 많기 때문에, 해당 토큰의 거래자 보호를 위해 법해석론적 대응보다는 입법정책적 대응이 더욱 중요하다.

유틸리티토큰이란 네트워크상의 재화 또는 용역에 접근할 수 있게 하는 권한을 부여한 가상자산이다. 일반적으로 유틸리티토큰은 투자자산이 아니기 때문에, 해당 토큰의 보유자는 의결권이나 이익배당청구권을 가지지 않는다. 유틸리티토큰은 탈중앙화된 응용프로그램인 DApp(Decen-tralized Applications) 방식으로 개발된다. 순수한 유틸리티토큰은 증권규제와 자금세탁방지규제의 대상이 아니다. 영국 FCA는 원칙적으로 유틸리티토큰을 증권법 규제를 받지 않는 비규제(unregulated) 가상자산으로 분류한다. 그러나 예외적으로 EMR(E-Money Regulations)에서 규정하는 이머니토큰(E-Money Token: EMT)은 규제대상 가상자산으로 본다. EU의 MiCA규제안에 따르면, 가치안정적 가상자산인 EMT와 자산연동토큰(asset-referenced token)은 규제의 대상이다.

증권토큰은 자본시장 규제체계의 적용 대상이 되는 증권으로서, 특정 투자에 관련된 권리와 의무를 수반하는 가상자산이다. 일반적으로 증권토큰은 증권법상 주식 또는 채권에 해당되거나 투자계약의 요건을 충족하는 가상자산이다. 증권토큰은 투자성을 중요한 개념적 징표로 하며, 규제목적의 측면에서 볼 때 투자자 보호의 필요성이 있는 가상자산이다. 이러한 규제 필요성으로 인해 증권토큰은 전형적인 규제대상 가상자산으로서 증권법의 적용을 받는다. 발행인은 자금조달 등을 목적으로 적극적으로 증권법의 적용을 받아가며 증권토큰발행(Security Token Offering: STO)을 할 수 있다.13) 반면 증권토큰이 아닌 가상자산으로서 ICO(Initial Coin Offering)를 하고 유통되었다가, 금융감독당국에 의해 증권토큰으로 간주되어 증권법상의 강한 규제 및 제재를 받는 경우도 많다. 증권토큰은 증권규제 이외에 자금세탁방지규제도 받는다. 증권토큰은 기존 증권규제체계의 규율을 받기 때문에, 투자자 보호에 있어 입법정책적 논의보다는 법해석론적 논의가 더 중요하다. 관련 법해석의 예측가능성을 높이기 위해, Howey 기준에 관한 미국 SEC 투자계약 가이드라인과 같이 가상자산의 투자계약성 여부를 판단하는데 필요한 가이드라인을 정립하는 것이 정책적으로 중요하다.

아래 표에서 나타난 바와 같이, 거래자 보호에 있어 규제의 강도는 일반적으로 증권토큰이 가장 높고, 교환토큰이 증권토큰 보다 낮은 수준의 규제를 받으며, 순수 유틸리티토큰이 규제에 있어 비교적 자유롭다.

가상자산이 다양하고 복잡한 유형을 보임에 따라, 가상자산의 분류기준은 분류목적에 따라 다를 수 있다. 따라서 거래자ㆍ투자자 보호, 금융시스템안정, 혁신육성, 과세 등의 다양한 입법목적에 따라 개별 법령체계상 가상자산의 분류가 조금씩 다를 수 있다.

거래자 보호 및 시장신뢰성 확보를 목적으로 하는 입법에 있어 가장 선행되어야 할 가상자산의 분류기준은 금융투자상품성이며, 가상자산이 금융투자상품인지의 여부에 따라 기존의 증권법 체계로 규제를 할지, 혹은 이와 유사한 입법을 제정하여 규제를 할지가 결정된다. 금년 4월 5일 싱가포르 통화청(Monetary Authority of Singapore: MAS)이 의회의 질의에 대해 보낸 답변서의 내용은 가상자산에 대한 금융투자상품성 기준 분류가 가상자산 규제체계 구축에 있어 선행되어야 할 작업임을 잘 나타낸다. 해당 답변서의 서두에서 MAS는 가상자산을 증권토큰인 가상자산과 비금융투자상품인 가상자산으로 분류하고, 두 가지 유형의 가상자산에 대해 다른 규제방식(기존의 증권법 규제 또는 새로운 규제)으로 접근한다고 밝혔다.14)

3. 증권에 해당되는 가상자산에 대한 규제 내용

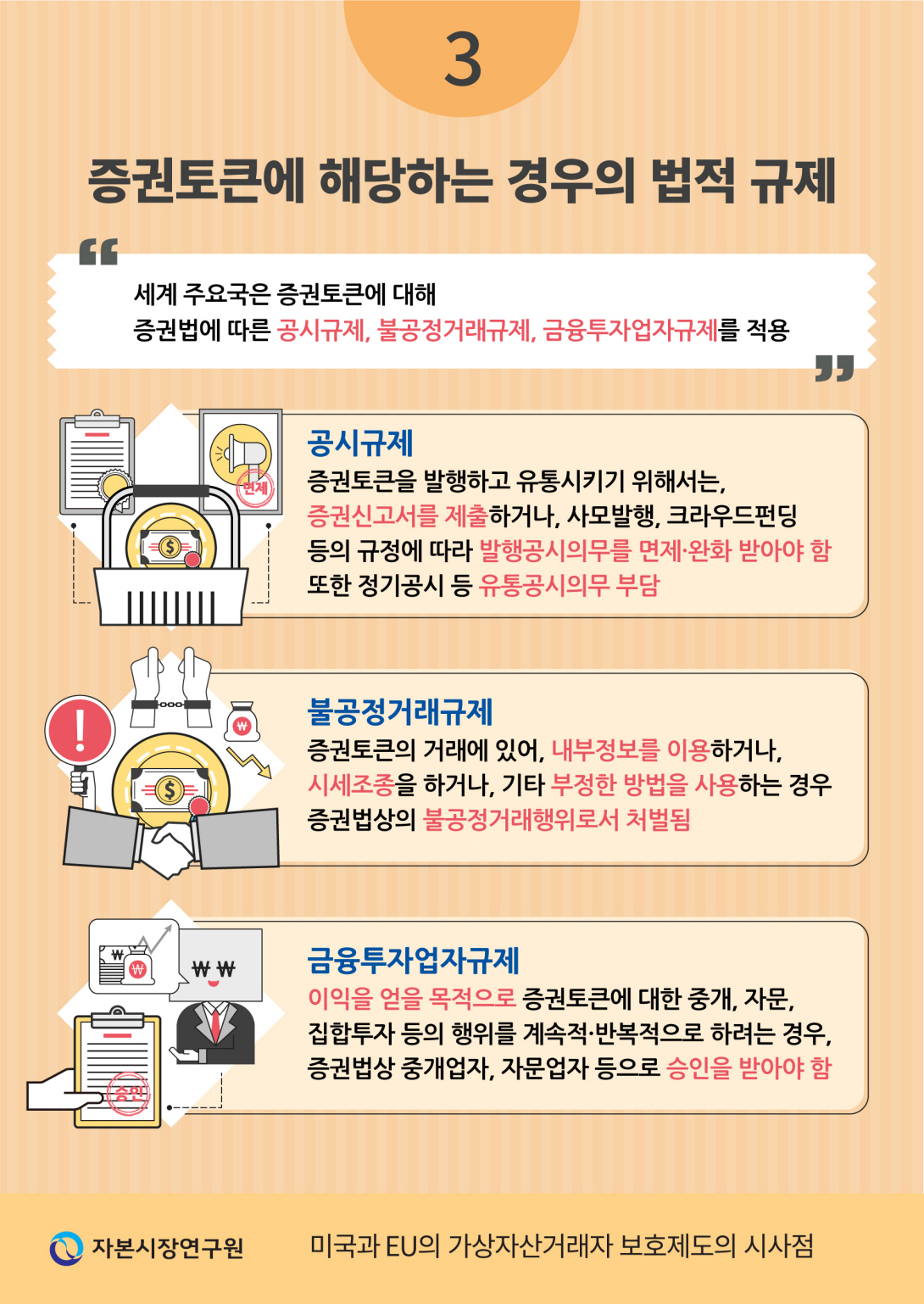

주요국 증권법상 증권에 해당되는 가상자산은 공시규제, 불공정거래규제, 금융투자업규제 등의 증권법(국내의 경우, 자본시장법)상의 강한 규제를 받는다.

공시규제에 있어, 증권에 해당되는 가상자산을 판매하기 위해서는 증권신고서를 제출하거나 사모발행 등을 통해 발행공시의무를 면제받아야 한다. 또한 해당 증권이 일정 규모 이상으로 불특정 다수에게 유통되는 경우, 정기공시 등 유통공시를 하여야 한다. 2018년 미국 SEC는 AirFox사건 및 Paragon사건에서, 해당 ICO에 대해 1933년 증권법에 따른 증권신고서 제출의무 위반을 이유로 벌금을 부과하였다. 또한 해당 증권토큰을 1934년 증권거래법에 따라 등록하게 하고, 정기공시의무를 부과하였다.15)

불공정거래 규제에 있어, 가상자산이 거래되는 시장의 합리적 가격 형성을 침해하거나 내부자가 정보비대칭을 이용해 다른 가상자산거래자에게 피해를 주는 행위는 포괄적으로 금지된다. 이러한 불공정거래 규제는 시세조종, 미공개중요정보이용, 기타 부정거래행위로 분류된다. 증권법상의 불공정거래 관련 규정은 복잡다변한 증권시장의 특성을 감안하여 형법상의 사기죄에 비해 원고(정부)의 입증이 수월한 측면이 있다. 증권법상 불공정거래의 대상이 되는 가상자산이 반드시 증권토큰이어야 할 필요는 없다. 예를 들어 2014년 SEC는 교환토큰인 비트코인을 신탁재산으로 하는 신탁투자를 증권법상의 투자계약으로 간주하여, 관련 폰지사기를 불공정거래 규정으로 처벌하였다.16)

금융투자업 규제에 있어, 이익을 얻을 목적으로 금융투자상품인 가상자산에 대한 중개, 자문, 집합투자 등의 행위를 계속적ㆍ반복적으로 하는 경우, 중개업자, 자문업자 등으로 금융감독기관의 승인(인가, 등록, 신고)을 받아야 한다. 가상자산 관련 금융투자업자가 되는 경우, 해당 업자는 금융감독기관으로부터 재무건전성 및 지배구조에 관한 규제를 받게 되고, 엄격한 영업행위 규정을 준수하여야 한다. 또한 해당 업자는 한국의 금융투자협회, 미국의 FINRA(Financial Industry Regulatory Authority)와 같은 자율규제기구의 관리를 받는다. 금융투자업자는 시장신뢰성 유지 및 투자자 보호를 위한 높은 수준의 신의성실의무를 부담하고, 다양한 형태의 이해상충행위 및 불건전영업행위가 금지된다. 금융투자업자인 회사의 임원은 엄격한 자격 요건을 충족하여야 하며 해당 금융투자업자의 규제위반에 관한 손해배상책임에 있어 연대책임을 부담한다. 미국 나스닥시장에 상장된 가상자산 거래플랫폼인 Coinbase는 2018년 브로커-딜러로 등록된 회사를 인수하여 매매ㆍ중개업자 자격을 취득하였다. 이처럼 가상자산업자가 금융투자업자를 인수하는 행위는 증권토큰 발행ㆍ유통을 위한 법적 자격을 갖추기 위한 것으로 해석할 수 있다.17) 증권토큰을 취급하는 매매ㆍ중개업자는 증권법상의 금융투자업자 자격 외에 해당 영업 관할 금융감독기관의 가상자산업자 자격을 이미 취득한 경우가 많다. 이러한 증권법 체계 밖의 가상자산업자 승인제도의 대표적인 예로, 2015년 미국 뉴욕주가 도입한 BitLicense제도를 들 수 있다. 위에서 언급한 Coinbase도 BitLicense를 취득하였으며, 이로 인해 뉴욕주 금융서비스국(NYDFS)으로부터 고객자산 보호, 자산건전성 유지, 자금세탁방지, 사이버보안, 기타 각종 영업행위에 관한 규제를 받는다.

Ⅲ. 미국의 가상자산거래자 보호제도 분석

1. 미국 가상자산거래자 보호제도의 개요 및 분석의 중요성

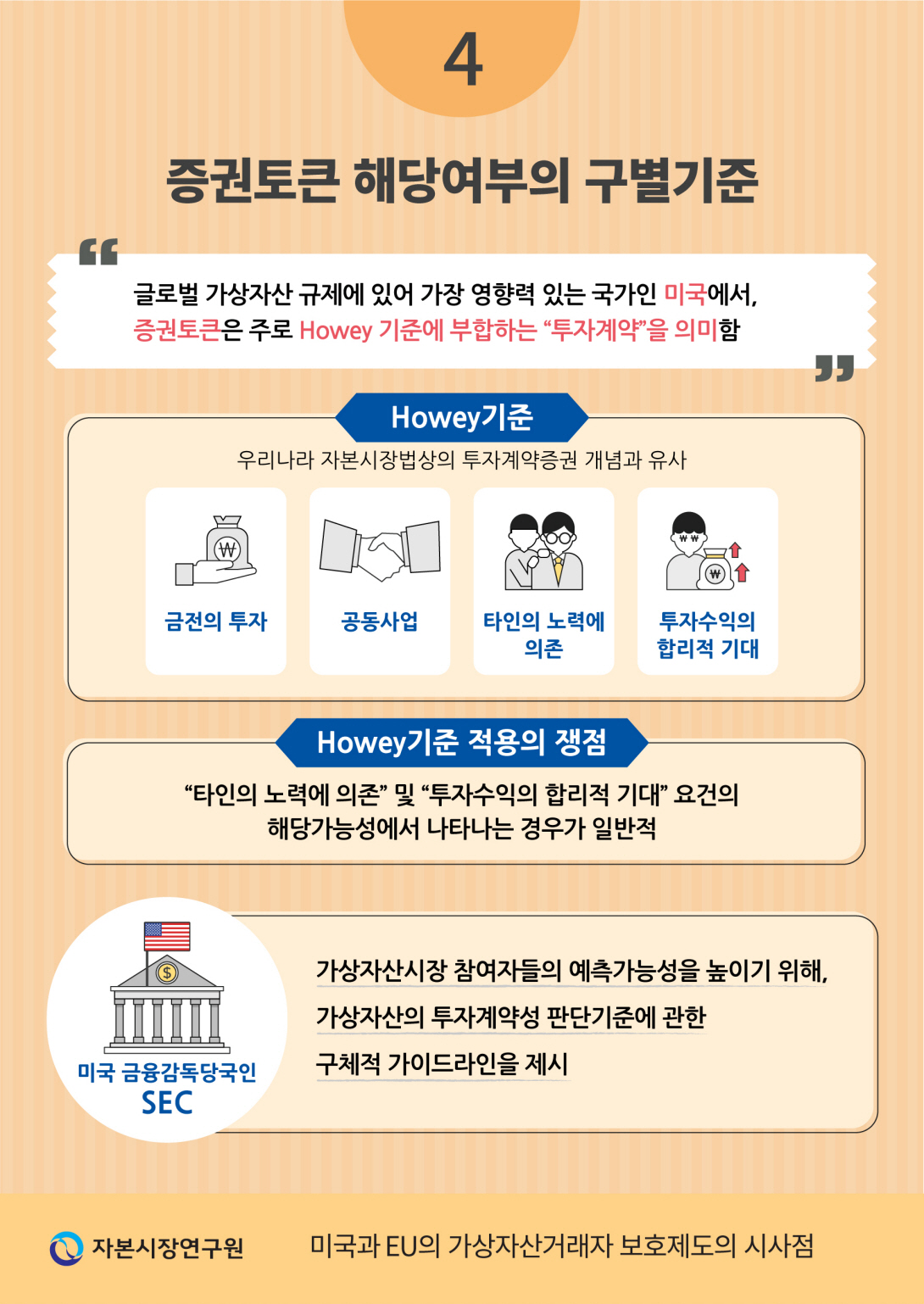

미국 법령상 가상자산(미국에서는 “디지털자산”으로 불림)은 상품, 증권, 파생상품 중 하나로 분류된다.18) 미국에서 증권인 가상자산의 거래자 보호에 대해서는 SEC가 주무부서이며 증권거래 규제체계가 적용된다. 상품 또는 파생상품19)인 가상자산의 거래자 보호에 대해서는 상품선물거래위원회(Commodity Futures Trading Commission: CFTC)가 주무부서이며 상품거래 규제체계가 적용된다. 가상자산을 기초자산으로 하는 장외파생상품(스왑)에 대해서는 SEC와 CFTC의 관할권이 충돌될 여지가 있으나, 가상자산을 기초자산으로 하는 파생상품시장의 규모가 작은 현시점에서 큰 이슈가 되지 않는다. 금년 4월 20일(미국 현지시간) 가상자산 규제기관간의 협력 수준을 높이고 혁신을 촉진하기 위해, SEC, CFTC 등의 감독기관과 가상자산업자가 참여하는 워킹그룹을 조직ㆍ운영하는 것을 주요 골자로 하는 법안이 미 하원을 통과하였다.20) 해당 법안이 통과되면, SEC와 CFTC의 가상자산 관할권에 관한 잠재적 충돌의 문제도 해결될 것으로 기대된다. 가상자산의 상품성과 투자성에 관한 미국 제도 분석은 다음과 같은 점에서 중요하다. 첫째, 미국은 블록체인 기술의 강국이며 글로벌 가상자산시장에 큰 영향력을 주는 국가이다. 둘째, 가상자산의 글로벌 유통성으로 인해 미국의 거대한 가상자산시장의 동향과 제도변화는 국내 가상자산시장에 직접적 영향을 미친다. 셋째, 가상자산의 금융투자상품성을 결정하는 기준인 미국의 Howey 테스트는 글로벌 기준으로서 기능하고 있다. 특히 국내에서 자상자산이 금융투자상품인지를 결정하는 핵심 조문인 자본시장법 제4조제6항의 투자계약증권의 구성요건은 Howey 기준의 내용과 일치한다. 따라서 SEC의 가상자산에 대한 Howey 기준의 적용 사례는 국내 투자계약증권의 범위와 가상자산에 대한 자본시장법 적용가능성을 결정하는데 있어 큰 도움이 될 것이다.

2. 미국 제도상 가상자산의 자산성과 상품성

미국 과세당국인 IRS(Internal Revenue Service)는 2014년 비트코인 등 가상화폐가 통화와 같이 사용될 수는 있지만, 법정화폐의 지위를 가지고 있지 않다고 발표하였다.21) IRS는 가상자산에 관한 다양한 명칭에 구애받지 않고 가상화폐의 성격을 가진 자산에 대해 “소득세법 목적상” 가상화폐로서 동일한 법적 취급을 한다고 발표하였다.22) 미국 소득세법상 가상화폐는 증권과 같이 자산(property)으로 분류되며23), 양도소득과세에 있어 자본자산(capital assets)으로 처리된다.

미국의 재무회계ㆍ보고에 관한 표준을 제정하는 FASB(Financial Accounting Standards Board)는 아직 가상자산에 관한 회계처리 규칙을 내놓지 않고 있다. 회계처리 실무상의 불확실성을 줄이기 위해 미국공인회계사회인 AICPA(American Institute of Certified Public Accountants)가 발표한 가이드라인에 따르면, 가상자산(crypto assets)은 현금 또는 현금 등가물이 아닌 무형자산(intangible assets)으로 분류된다.24) 회계 및 세무에 있어, 증권토큰은 금융상품으로 처리될 가능성이 크다.

미국에서 가상자산의 상품성 여부가 중요한 이유는, 상품거래법(Commodity Exchange Act: CEA)상의 상품으로 분류되는 경우 관련 거래가 CFTC의 강력한 불공정거래 규제 대상이 되기 때문이다. 또한 가상자산이 상품 또는 이러한 상품을 기초자산으로 하는 파생상품으로 정의되면, 해당 파생상품은 조직화된 거래소(organized exchange)에서 거래되어야 한다. 2015년 Derivabit 명령을 통해, CFTC는 비트코인 등 가상자산(원문 표현상 “virtual currency”)을 “교환매체, 회계의 단위, 가치저장 등의 기능을 하는 가치의 전자적 증표”로 정의하였다.25) 또한 가상자산이 본질적 가치가 없다는 점을 인지하면서도 상품거래법상의 상품(commodity)으로 유권해석하고26) 파생상품의 기초자산성도 인정하였다. 미 연방법원도 가상자산이 “균등한 품질과 가치를 대가로 시장에서 교환되는 재화”이기 때문에, 상품거래법상의 상품이라고 판시하였다.27)

CFTC가 금융투자상품이 아닌 가상자산을 상품으로 인정하는 정책적 목적은 상품거래법상의 투자자 보호 및 시장건전성 유지를 위한 것이다. CFTC는 파생상품 거래 이외에 가상자산의 현물시장(spot market) 거래에 대해서도 상품거래법상의 불공정거래 규제조항을 적용할 수 있다.28) 상품거래법상 CFTC는 주간통상(interstate commerce)으로 이루어지는 “상품”의 판매계약에 있어 시세조정, 기망행위, 중요사실의 허위표시 등에 대한 일반적 규제권한을 가지기 때문이다(7 USC §9(1), 17 CFR §180. 1). CFTC는 가상자산이 “전적으로 시장의 수요와 공급에 의해 가치가 발생”29)하기 때문에 가격변동이 매우 심하다는 점을 강조하고 있다. CFTC는 가상자산을 기초자산으로 하는 파생상품 투자가 높은 변동성에 대한 위험관리 수단이 될 수도 있지만 더욱 위험하고 투기적이 될 수도 있다는 점에서, 가상자산 거래의 위험을 투자자에게 고지하고 관련 불공정거래를 규제하는 것에 더욱 주안점을 둔다.

CFTC는 가상자산에 대한 불공정거래 규제 권한을 바탕으로 불법 피해사례 등에 관해 투자자 주의를 고지하고 시세조종행위 신고자(whistleblower)에 대한 포상제도도 운용하고 있다.30) 그러나 가상자산 거래시장의 규모가 크게 확대됨에 따라, CFTC는 대규모 가상자산시장에 대한 보다 효과적인 거래자 보호체계의 필요성을 인식하였다. 이러한 정책적 필요에 부응하여 작년 9월「디지털상품거래법(Digital Commodity Exchange Act of 2020: DCEA)」안이 미 하원에서 발의되었다(H.R. 8373). DCEA는 증권이 아닌 가상자산에 대한 규제 공백을 메우기 위한 목적으로 입법발의 되었다. 동 법안은 가상자산거래소 및 가상자산수탁사업자에 대한 등록 및 감독을 주요 골자로 한다. 동 법안에 따르면 가상자산거래소에 대한 감독 권한은 CFTC가 가진다.

미국 정부가 가상자산의 상품성을 인정하다고 하여 가상자산을 기초자산으로 하는 파생상품이나 파생결합증권의 발행이 자유롭게 허용되는 것은 아니다. 상품거래법상의 적격거래소(Desig-nated Contract Market)는 비트코인 등 가상자산을 기초자산으로 하는 신규 파생상품을 자기인증(self-certification)하여 상장할 수 있지만, 자기인증은 상품거래법상 높은 책임이 따르기 때문에 실무적으로 CFTC와 협의를 거쳐 상장한다. 2017년 CFTC는 보도자료에서 비트코인 선물을 자기인증한 지정계약시장(CME, CFE, Cantor)으로부터 투자자 보호와 시장질서유지 제고에 대한 약속을 받았다는 점을 강조하였다.31) SEC도 가상자산의 상품성을 인정하고는 있으나, 가상자산이 시세조작 등 불공정거래에 취약한 점을 우려하고 있다. SEC가 비트코인을 기초자산으로 하는 상장지수상품(Exchange Traded Product: ETP)의 승인을 거절하거나 결정을 미루는 이유도 비트코인 현물시장에 대한 규제가 미비하며 시세조작 등에 취약한 점에서 찾을 수 있다.32) 구체적으로, SEC는 불공정거래 방지를 위한 거래소 규정 미비(15 USC §78f(a)(5) 위반) 등 투자자 보호를 이유로 관련 거래소가 신청한 비트코인 ETP 상장의 승인을 거부하고 있다.33)

3. 미국의 가상자산 투자계약성 기준: Howey 기준

가. SEC 투자계약 가이드라인

가상자산은 주식, 채권 등 미국 증권법상의 전형적인 증권과는 일응 다른 특징을 보인다. 그러나 투자성 또는 잠재적 투기성이 높은 가상자산은 증권법상 매우 포괄적으로 정의되는 “투자계약”(investment contract)에 해당할 수 있다. 미국 1933년 증권법은 투자계약을 단순히 열거하지 않고 포괄적으로 정의하고 있기 때문에, 특정 가상자산이 투자계약에 해당되는지의 여부는 구체적 사안에 따라 개별적으로 판단되어야 한다. 2013년 3분기부터 2020년 4분기까지 SEC는 가상자산에 관해 총 75건의 제재조치(43건 제소, 32건 행정절차)를 하였다.34) 이러한 제재조치는 해당 가상자산이 Howey 기준에 따른 증권이라는 전제에 바탕을 두고 이루어졌다.

가상자산이 투자계약 등의 증권에 해당되는지의 여부에 관한 유권해석이 매우 적은 상황에서, 시장의 예측가능성을 높이기 위해 미국 SEC는 2019년 “디지털자산에 대한 투자계약 분석의 틀 (Framework for “Investment Contract” Analysis of Digital Assets, 이하 SEC 투자계약 가이드라인)”이라는 가이드라인을 발표하였다. SEC 투자계약 가이드라인에 따르면, 가상자산의 금융투자상품 해당 여부는 연방대법원 판례를 통해 정립된 Howey 기준에 따라 판단된다. SEC는 Howey 기준을 적용할 때, 해당 가상자산의 형식과 내용 이외에도 가상자산의 판매 형태 및 정황을 종합적으로 고려한다. 결과적으로 가상자산의 판매행위가 투자계약에 해당되는지의 여부는 구체적 사안과 환경에 따라 다를 수 있다. 이러한 Howey 기준 적용의 특징은 최근 XRP토큰 판매행위에 관해 SEC와 리플사간에 벌어진 소송이 매우 복잡한 양상을 보이는 점에서 잘 나타난다. SEC는 핀허브(finhub)라는 웹페이지를 개설하여 가상자산 시장참여자들과 소통하고 법적 조언도 하고 있다. 이러한 SEC의 가상자산시장과의 소통은 금융투자상품인 가상자산거래에 증권법을 적용함에 있어 구체적 타당성과 예측가능성을 높이려는 의도로 볼 수 있다. SEC 투자계약 가이드라인은 추후 Howey 기준 적용에 관한 면책규정(safe harbor rule)으로 발전할 가능성이 크다.

나. 가상자산에 대한 Howey 기준의 적용

1) 개관

Howey 기준에 따르면 증권인 투자계약은 “타인의 노력으로 인한 투자수익을 기대할 수 있는 공동사업에 금전을 투자”35)하는 구조로 이루어진다. 따라서 Howey 기준은 i) 금전의 투자, ii) 공동사업, iii) 타인의 노력에 의존, iv) 투자수익의 합리적 기대라는 네 가지 요건으로 구성된다. Howey 기준을 구성요건별로 분석해보면 다음과 같다.

2) 공동사업에 대한 금전의 투자

“금전의 투자” 요건에 있어 금전(money)은 현금만을 의미하는 것이 아니기 때문에36), 금전적 가치가 있는 대가를 지불하면 해당 요건은 충족된다. 따라서 가상자산 매입의 대가로 현금 이외에 다른 가상자산을 지급하는 경우도 금전의 투자로 볼 수 있다. 예를 들어, 금년 3월 29일 SEC는 블록체인 기반의 비디오공유 네트워크 회사인 LBRY사의 LBC(LBRY Credits)를 투자계약인 증권이라고 유권해석 하였는데, 해당 사건에서 LBRY사는 LBC 판매의 대가로 현금 이외에 비트코인, 구매자의 서비스 등을 수령하였다(SEC Litigation Release No. 25060). 금전의 투자인지의 여부는 가상자산 판매에 대해 Howey 기준을 적용함에 있어 가장 논란이 적은 요소이다.

“공동사업”에 대한 불특정 다수인의 공동지분 소유는 집단행동문제(collective action prob-lem)37)를 야기하기 때문에 증권법상의 규제가 필요하다. 가상자산에 대한 투자는 “공동사업” 요건을 충족하는 것으로 볼 여지가 크다. 가상자산 보유자의 수익성은 거래자 상호간에 서로 연결되어 있거나 개발자, 프로모터 등의 적극적 참가자(Active Participants: AP)가 행하는 노력의 성공 여부에 달려 있기 때문이다. 가상자산을 ICO하는 경우, 대체가능한 가상자산에 관한 거래자들의 이익이 시장에 모이게(pooling) 된다. 이 경우 공동사업성이 높은 가상자산 투자자들이 개별적으로 투자대상에 관한 정보를 얻고 불공정거래에 대해 권익을 구제받는 효용보다 각자 부담해야 하는 관련 비용이 더욱 크다면, 개별 투자자의 권리행사를 기대하기 어려울 것이다. 따라서 증권법을 통해 가상자산 발행인에게 공시의무를 부여하고 투자자 친화적인 불공정거래 규제를 할 정책적 필요성이 높아지게 되는 것이다. 거래자간의 투자규모는 차이가 있겠지만 시장가격의 변동에 비례하여 투자수익의 변동이 나타난다면, 수평적 공동사업성을 인정할 수 있다. 시장가격의 변동에 따라 가상자산의 발행인등과 거래자들의 자산증감의 방향성이 같다면 수직적 공동사업성을 인정할 수 있다.38)

3) 타인의 노력에 의존

“타인의 노력에 의존” 요건을 충족하는지를 판단하기 위해서는 다음의 두 가지 사항을 고려하여야 한다. 첫째, 투자자가 경영노력을 담당하는 프로모터, 스폰서 등 적극적 참가자(AP)의 노력에 의존하는 것을 합리적으로 기대할 수 있는가? 둘째, 이러한 노력은 “사업의 성패에 영향을 줄 정도로 명백하게 중요한 핵심적 경영 노력”인가?39) SEC는 시장의 예측가능성을 높이기 위해, “타인의 노력에 의존” 요건을 충족할 가능성을 AP의 역할을 중심으로 구체적으로 예시한다. 이러한 AP의 역할은 네트워크의 개발ㆍ개선ㆍ운영ㆍ홍보에서 가상자산 시장조성까지 다양하다.40) 일반적으로 네트워크가 탈중앙화되어 있을수록 AP의 역할은 축소된다. 2018년 SEC의 기업재무국장인 William Hinman은 비트코인이 탈중앙화된(decentralized) 네트워크에서 운영되기 때문에 투자계약인 증권이 아니라는 취지의 발언을 하였다.41)

실무적으로 SEC는 가상자산의 ICO시 발간하는 백서 등을 참조하여 AP의 역할이 “타인의 노력에 의존” 요건을 충족하는지를 결정한다. 예를 들어, 2020년 12월 21일 SEC는 ShipChain사의 가상자산인 SHIP토큰이 투자계약으로서 판매된 것으로 간주하고, 해당 토큰의 ICO가 증권신고서 미제출 증권판매행위로서 증권법 위반이라고 판단하였다. 해당 사건에서 SEC는 ShipChain사가 여러 유명 가상자산거래소에 해당 토큰을 상장시키기 위한 작업을 하겠다고 한 SHIP토큰 백서의 내용이 “타인의 노력에 의존” 요건을 충족한다고 판단하였다(SEC Release 33-10909).

4) 투자수익의 합리적 기대

“투자수익의 합리적 기대” 요건에 있어 수익이란 일반적으로 사업체 성장의 결과 발생하는 자산평가 이익, 투자자금을 활용한 결과 발생하는 이익 등을 의미한다. 단순히 해당 공동사업 외적인 시장수급 상황의 변동(투기적 수요 증가 등)에 의해서만 나타나는 가격상승은 Howey 기준상의 투자수익으로 보기는 어렵다. SEC는 “투자수익의 합리적 기대” 요건에 관한 가상자산시장의 예측가능성을 높이기 위해, 가이드라인을 통해 관련 요건에 해당한다고 판단할 가능성이 높은 경우를 예시하였다. 이러한 예시에는 AP의 노력으로 인해, 네트워크의 기능과 가치가 증가하거나 가상자산의 평가이익이 증가하여 수익을 거둘 수 있다고 투자자가 합리적으로 기대할 수 있는 다양한 경우가 포함된다.42) SEC 투자계약 가이드라인에 따르면, 가상자산의 판매 마케팅이 네트워크 및 가상자산의 가치제고에 필요한 AP의 경험과 능력, 가상자산의 양도가능성 또는 거래시장 구축에 관한 명시적ㆍ묵시적 약속 등에 중점을 두어 이루어지는 경우, “투자수익의 합리적 기대” 요건에 해당될 가능성은 높아진다. 가상자산이 최초 청약을 한 후 다시 청약 또는 매매를 하는 경우, 위에서 설명한 “타인의 노력으로 인한 투자수익의 기대” 요건의 해당가능 사유가 “계속적”으로 유지되는지를 고려하여야 한다.

5) 가상자산시장의 경제적 현실을 고려한 Howey 기준의 적용

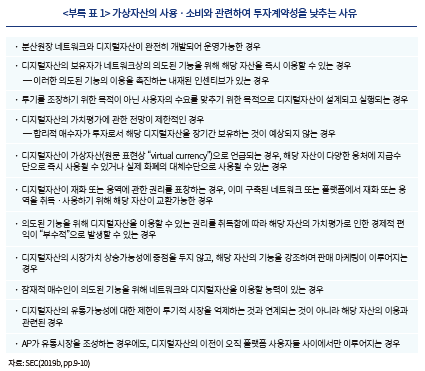

위에서 살펴본 바와 같이 가상자산의 ICO 기타 판매행위에 대해 Howey 기준을 적용하는 경우, “타인의 노력으로 인한 투자수익의 기대” 요건을 충족하느냐에 따라 가상자산 판매의 투자계약성이 좌우된다고 볼 수 있다. 미국 연방법원은 “타인의 노력으로 인한 투자수익의 기대” 요건에 대한 판단을 함에 있어 거래의 경제적 현실을 고려한다. 경제적 현실의 관점에서 증권 판매인이 홍보성 설명회를 하여 새로운 멤버가 해당 피라미드 조직에 합류할 때 증권 매수인이 수수료를 받는 구조의 피라미드 계약을 투자계약으로 간주하기도 한다.43) 경제적 현실을 감안할 때, 금전을 공동으로 출자하는 목적이 단순 투자를 넘어서 사용ㆍ소비 목적이 큰 경우 “타인의 노력으로 인한 투자수익의 기대” 요건의 충족가능성은 상당히 낮아진다.44) 따라서 가상자산의 사용ㆍ소비적 특성이 강해질수록 투자계약에 해당될 가능성은 낮아진다. SEC는 투자계약 개념을 포괄적으로 적용하여 증권법상 규제로 인해 블록체인 또는 가상자산의 활용이 위축되는 것을 막기 위해서, 가상자산의 사용ㆍ소비의 특성이 커서 Howey 기준을 충족할 가능성이 낮아지는 사유를 가이드라인에서 발표하였다(<부록 표 1> 참조). SEC는 온라인 소매판매업자가 자신의 판매 네트워크에서 상품을 구입하는 수단으로 가상자산을 사용하는 경우, 사용ㆍ소비의 특성이 크기 때문에 투자계약으로 인정되지 않는다는 입장을 보이고 있다. SEC 투자계약 가이드라인에 따르면, 온라인 소매판매업자의 네트워크에서 가상자산이 현금과 가치가 연동되어 상품을 구입하는 대가로만 사용되는 경우 사용ㆍ소비의 특성이 크게 나타난다. SEC는 이러한 사용ㆍ소비 목적 가상자산에 관해 판매 네트워크상의 고객들을 대상으로 홍보를 하고 해당 자산으로 보상하거나 경품을 제공하는 행위는 증권법상의 청약행위로 보지 않는다. 또한 고객들이 사용ㆍ소비 목적의 가상자산을 일반 대중에게 유통시키기 어려우며, 발행인에게 할인된 가격으로 되파는 정도의 거래가능성만 인정되는 경우 가상자산의 투자계약성은 부인된다. 반면 AP가 디지털자산의 가치를 증대시키거나 2차 유통시장을 조성하는 노력을 하고, 해당 자산의 유통이 제한되지 않는 경우 투자계약성이 인정될 수 있다.

SEC가 가이드라인과 경제적 현실을 고려하며, 개별 가상자산에 Howey 기준을 적용한 결과는 아래 표와 같다.

Ⅳ. EU의 가상자산거래자 보호제도 분석

1. EU 가상자산거래자 보호제도의 개요 및 분석의 중요성

EU에서 금융투자상품인 가상자산은 제2차 금융상품시장지침(Markets in Financial Instru-ments Directive Ⅱ: MiFID Ⅱ)에 따른 규제를 받으며, 불공정거래에 대해서는 MAR(Market Abuse Regulation)가 적용된다.45) MiFID Ⅱ는 지침(Directive)으로서 자국의 실정에 맞는 입법을 하기 때문에 회원국별로 관련 규제가 다를 수 있지만, 불공정거래 규제에 있어서는 MAR가 모든 회원국에 구속력이 있는 규정(Regulation)으로서 개별 회원국에 대해 동일하게 적용된다. 그러나 EU는 분산원장 기술혁신을 위해, 회원국의 파일럿 프로그램을 통해 금융투자상품인 가상자산에 관한 규제를 완화하고 있다.46) 비금융투자상품인 가상자산은 회원국이 자국의 실정에 맞게 규제하고 있다. 2020년 9월 24일 유럽집행위원회(EC)가 제안한 MiCA규제안이 EU 의회와 이사회를 통과하면 EU 전체 회원국은 비금융투자상품인 가상자산에 대한 단일 규제체계하에 놓이게 된다.

가상자산의 상품성과 투자성에 관한 EU 제도 분석의 중요성은 다음과 같다. 첫째, 선례를 먼저 발전시키고 축적된 선례를 규범화하는 미국식 접근방법보다는 EU식의 성문법적 접근방법이 국내 가상자산 관련 입법과정에서 보다 용이하게 수용될 수 있다. 미국과 같이 가상자산에 관한 많은 유권해석과 선례를 축적하며 입법을 하기에는 국내 가상자산거래자 보호에 관한 제도정비가 시급하다는 점에서, EU의 MiCA규제안과 같이 완결성 있는 입법안을 통해 가상자산거래자 보호를 위한 핵심 입법사항을 찾아가는 작업이 필요하다. 둘째, 가상자산거래자 보호를 위한 기술중립적 접근방법을 원칙으로 제도화를 추진하고 있다는 점이다. 기술중립적 원칙에 따라, 금융투자상품성이 인정되는 가상자산에 대해서는 기술적 혁신성을 이유로 규제면제 혜택을 주지 않는다. 반면 금융투자상품성이 인정되지 않는 가상자산에 대해서는 본질적 가치가 없는 투기라는 이유로 규제공백을 방치하지도 않는다. 셋째, 각기 다른 금융규제체계를 가지고 있는 EU 회원국에 통일된 가상자산 규제체계를 확립하고 규제의 효율성을 높이기 위해, 글로벌한 자본시장 규제원칙을 바탕으로 체계적인 규제체계를 발전시킨 점이다. 이러한 EU의 가상자산시장 거래자 중심적 접근방식은 가상자산서비스 이용자 중심적 접근방식에 비해 진일보한 것으로 평가할 수 있다. EU 가상자산시장 규제체계의 내용과 수립과정은 장기적으로 국내 가상자산 규제체계 선진화를 위한 벤치마크로서 기능할 수 있다.

2. EU 제도상 가상자산의 자산성과 상품성

유럽은행감독청인 EBA(European Banking Authority)는 2014년 가상자산이 법정화폐가 아니라는 의견을 제시하였는데, 그 이유를 해석해 보면 다음과 같다.47) 첫째, 거래 상대방이 가상자산을 반대급부로서 수취해야 할 의무가 없다. 둘째, 가상자산 가치의 변동성이 커서 안정적인 가치로 대가를 지불하기 어렵다(액면가치가 없음). 셋째, 가상자산을 지급하였다고 하여 지불의무가 완전히 이행되었다고 보기 어려울 수 있다.

유럽에서 채택하고 있는 국제회계기준(International Financial Reporting Standards: IFRS)에 따르면, 가상자산(특히 교환토큰)은 판매를 목적으로 보유하는 경우 재고자산(IAS 2)으로, 그렇지 않을 경우 무형자산(IAS 38)으로 분류된다.48) 유틸리티토큰은 재화와 용역의 매입을 위한 선급금으로서 무형자산(IAS 38)으로 분류될 가능성이 높으며, 증권토큰은 금융자산으로서 IFRS 9의 적용을 받을 가능성이 크다.49)

과세 측면에서 가상자산의 자산성은 개별 국가의 세제에 따라 다르다. 다만 많은 EU 국가에서 가상자산의 자산성을 명시적ㆍ묵시적으로 인정하고 있으며 관련 양도차익에 대해 자본이득세를 과세한다. 가상자산의 화폐성(특히 법정화폐성)은 일반적으로 부인되기 때문에, 가상자산으로 물품을 구입하는 경우 해당 가상자산을 구입 물품의 대가로 지불(교환)한 매수인은 부가가치세 또는 자본이득세를 납부하여야 한다.

다만 독일의 경우, 세법상 가상자산의 사적 통화(private money)로서의 기능을 일정부분 인정한다. 독일에서 비트코인으로 재화나 용역을 구입하는 경우, 원칙적으로 가상자산의 “판매”로서 과세대상이 될 수 있다. 이러한 사적 판매거래에서 발생하는 양도차익에 대해서는 연간 600유로까지 비과세이다(독일 소득세법(EStG) 제23조). 또한 비트코인의 보유기간이 1년 이상인 경우 해당 비트코인 매매에 따른 양도차익이 면세되기 때문에, 1년 이상 보유한 비트코인은 상품구입시 세금 없이 사적 통화처럼 사용할 수 있다. 이러한 측면에서 독일의 가상자산이 사적 통화로서 기능한다고 할 수 있다. 그러나 독일은 가상자산의 법정화폐성을 부인하고 있다. 자본이득과세에 관한 법원칙 등에 비추어, 독일 소득세법 해석상 가상자산은 무형자산으로 해석된다고 할 수 있다.50) 독일 소득세법상 사적 매매에 있어 지불수단으로서의 가상화폐에 관하여 원칙상 양도차익을 과세하는 사례는 가상자산의 화폐성 또는 자산성의 판단이 해당 입법의 내용과 목적에 따라 이루어져야 한다는 점을 잘 나타낸다.

EU 회원국에서도 미국과 같이 가상자산을 기초자산으로 하는 파생상품 또는 파생결합상품을 승인함에 있어 기초자산성이 큰 이슈가 되지는 않는 것으로 사료된다. EU 회원국인 스웨덴에서는 이미 2015년 비트코인을 기초자산으로 하는 ETP(Exchange-Traded Product)인 Bitcoin Track-er One이 나스닥 스톡홀름 거래소에 상장되었다. 미국과 같이 EU에서도 비트코인을 기초자산으로 하는 금융투자상품의 승인에 있어 가장 중요한 사항은 거래시장의 신뢰성 및 투자자 보호이다. 따라서 금융감독당국 시세조정 등 불공정거래에 대한 규제체계의 정비가 중요하다.

가상자산이 증권토큰으로 분류되는 경우, EU의 MAR(Market Abuse Regulation)에 따른 강력한 시장교란행위규제를 받게 된다. 가상자산이 증권토큰이 아닌 상품으로 분류되는 경우, MAR에 따르면 해당 가상자산이 미국의 상품거래법과 유사한 수준의 불공정거래 규제를 받지 못한다. 따라서 EU에서 증권토큰이 아닌 가상자산에 대해서는 MiCA와 같은 새로운 입법을 통해 가상자산거래자 보호의 공백을 줄이는 것이 필요하다.

3. EU의 가상자산 투자계약성 기준

EU 회원국도 미국과 마찬가지로 투자성 또는 잠재적 투기성이 큰 금융상품(financial instrument)은 증권법에 따라 규율한다. MiCA규제안이 금융투자상품에 대한 적용배제 조항(MiCA 서문(6), §2(a))을 둔 이유도 금융투자상품인 가상자산에 대해서는 증권법이 직접적으로 적용되기 때문이다. EU 회원국은 국가별로 자본시장 규제체계의 고유한 특성을 반영한 증권법을 가지고 있다. 그러나 증권법상의 금융투자상품에 대한 정의는 MiFID Ⅱ의 지침에 따라 국가별로 큰 차이를 보이지 않는다.

MiFID Ⅱ도 미국 및 한국과 같이 금융투자상품에 대해 포괄적으로 정의하고 있다. MiFID Ⅱ 체계 하에서, 가상자산의 금융투자상품 해당 여부는 주로 해당 자산이 양도성증권(transferable secu-rities)에 해당하는지에 달려있다(MiFID II §4(1)(44)). ESMA(European Securities and Markets Authority)는 가상자산의 금융투자상품 해당 여부는 EU의 각 국가규제당국(National Compe-tent Authority: NCA)이 정할 사안이라고 밝혔다. 이러한 ESMA의 입장은 MiFID II가 각 회원국에 공통적인 규제가 아닌 지침에 불과하기 때문에 나온 당연한 결과로 볼 수 있다. ESMA의 서베이 결과에 따르면, 현행 EU 회원국의 규제체계가 금융투자상품인 가상자산을 예상하지 못하고 입법화 되었기 때문에, 각 회원국의 NCA들은 가상자산의 금융투자상품성을 판단하고 규제하는데 필요한 제도적 수단이 결여되어 있다는 점을 우려하고 있다.51) 이러한 NCA의 우려에 대응하여 EU는 금융투자상품인 가상자산의 규제에 대한 다양한 정책적 옵션을 고려하고 있다.52) 또한 MiFID Ⅱ를 개정하여 금융투자상품의 개념에 “분산원장기술을 이용하여 발행한 금융상품”을 포함시킬 예정이다.

이러한 EU의 노력에도 불구하고, 현 단계에서 EU 회원국의 NCA는 구체적으로 어떤 기준에 의해 가상자산의 금융투자상품성을 판단할지에 대한 과제를 안고 있다. 현재 실무적으로 EU의 NCA는 법제적 차이에도 불구하고 미국의 Howey 기준을 어느 정도 받아들이고 있다. 이러한 이유는 국제적 유통성이 높은 가상자산의 ICO 실무상, EU에서도 미국 Howey 기준의 적용이 법률의견서의 주요 요소가 된 점에서 찾을 수 있다.53) 향후 미국의 STO 시장이 성장하면 Howey 기준의 영향력은 더욱 커질 것으로 전망된다.54) 장기적으로 미국과 EU의 금융투자상품인 가상자산의 정의는 유사해질 가능성이 높다.55)

4. 비금융투자상품인 가상자산에 대한 자본시장 규제유사성

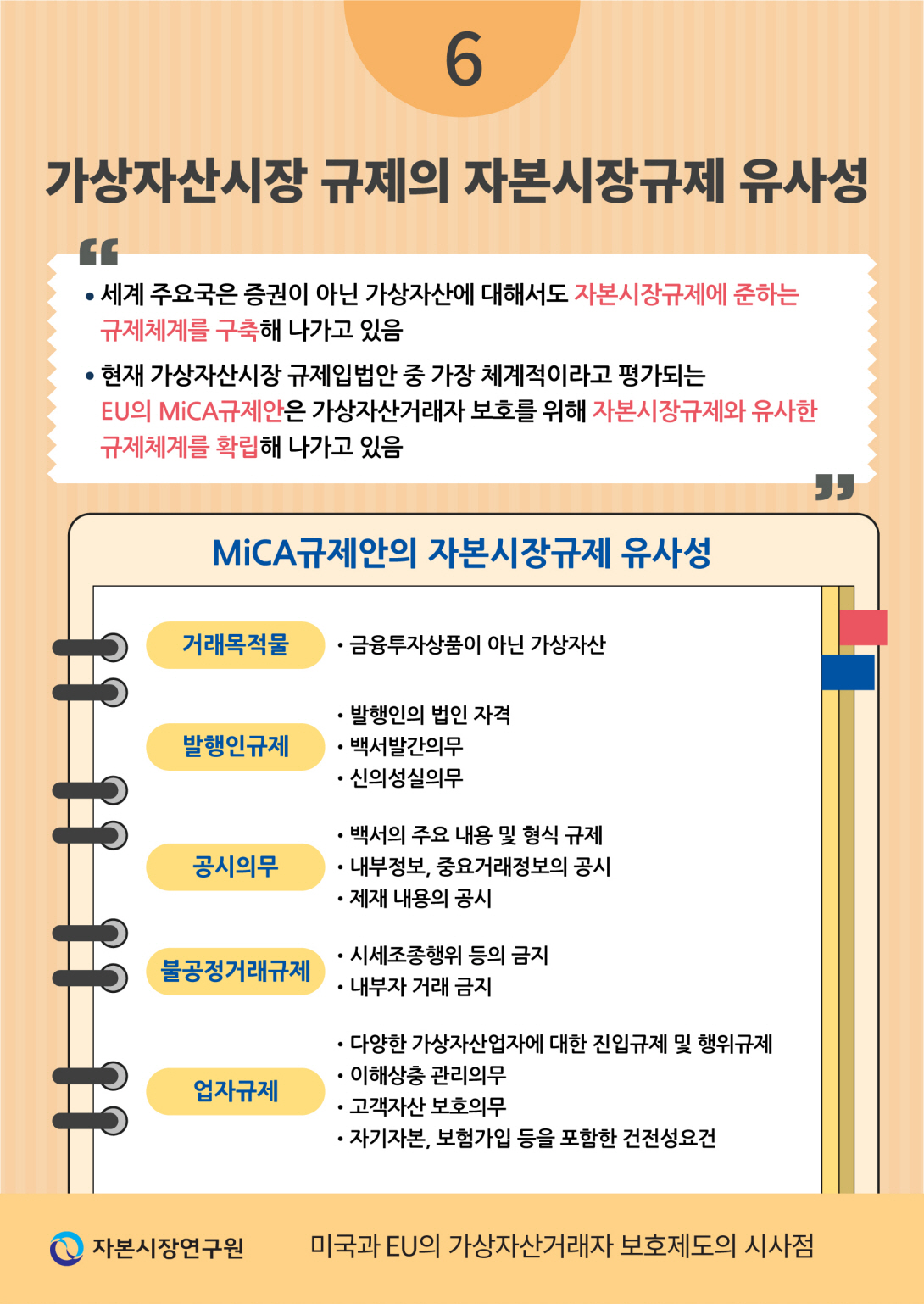

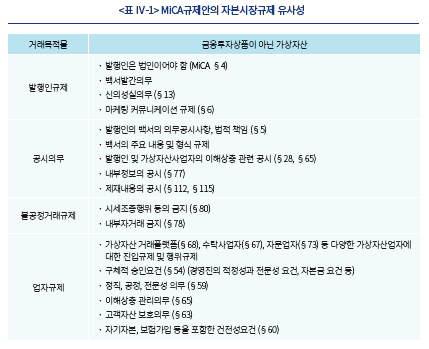

EU는 금융투자상품이 아닌 가상자산에 대해 자본시장규제에 준하는 규제체계를 구축하고 있다는 점에 주목할 필요가 있다. EU 정부는 2018년 “핀테크액션플랜”에서, EBA(European Banking Authority)와 ESMA가 가상자산(crypto-asset)에 대한 현행 금융규제체계가 적합하고 적용가능한지에 대해 평가하고, EU 차원의 새로운 규제 대책이 필요한지를 판단하도록 하였다. 2019년 EBA와 ESMA는 각각 자문보고서를 발간하여 금융투자상품이 아닌 가상자산의 거래자 보호에 규제공백이 있음을 지적하였다. 2020년 9월 24일 EC는 디지털금융패키지의 일환으로 MiCA규제안을 발표하였다. MiCA규제안은 회원국에 강행적 효력이 있는 규정이기 때문에, MiCA규제안이 입법화되면 가상자산거래자 보호에 관한 개별 회원국의 기존 제도를 대체하게 된다.

MiCA규제안은 가상자산시장에 있어 발행인등과 거래자간의 정보비대칭 문제를 공시주의56)를 통해 해결하고, 다양한 유형의 불공정거래행위에 대한 규제공백을 막고, 거래시장의 안정성과 신뢰성을 담보하기 위한 가상자산업자 규제를 한다는 점에서 진일보한 규제체제로 평가할 수 있다. MiCA규제안의 가상자산시장 거래자 보호 중심적 접근방식은 서비스의 이용자보호 중심적 접근방식에 비해 체계적 완성도가 높다고 평가할 수 있다. 서비스 이용자보호 중심의 일본 가상자산 규제체계는 자금결제법, 금융상품거래법, 금융상품판매법 등에 이용자 또는 거래자를 위한 보호장치가 분산되어 있다. 이러한 분산된 규제체계로 인해, MiCA규제안과는 달리 일본 제도는 가상자산 발행인의 자격과 의무 등에 관한 규제에 있어 미흡하다. 또한 일본은 가상자산 발행인을 특정하기 어렵고 중요정보를 파악하기 어렵다는 이유로 미공개중요정보를 이용한 가상자산거래 규제를 법제화하지 않았다.57) 반면 MiCA규제안은 가상자산 발행인의 자격요건, 신의성실 의무, 공시( 백서공개)의무 등을 구체적으로 규정함으로써, 발행인등과 거래자 사이의 정보 비대칭을 해소하고 발행인에 대한 불공정거래(내부자거래 등) 책임을 명확히 하였다.

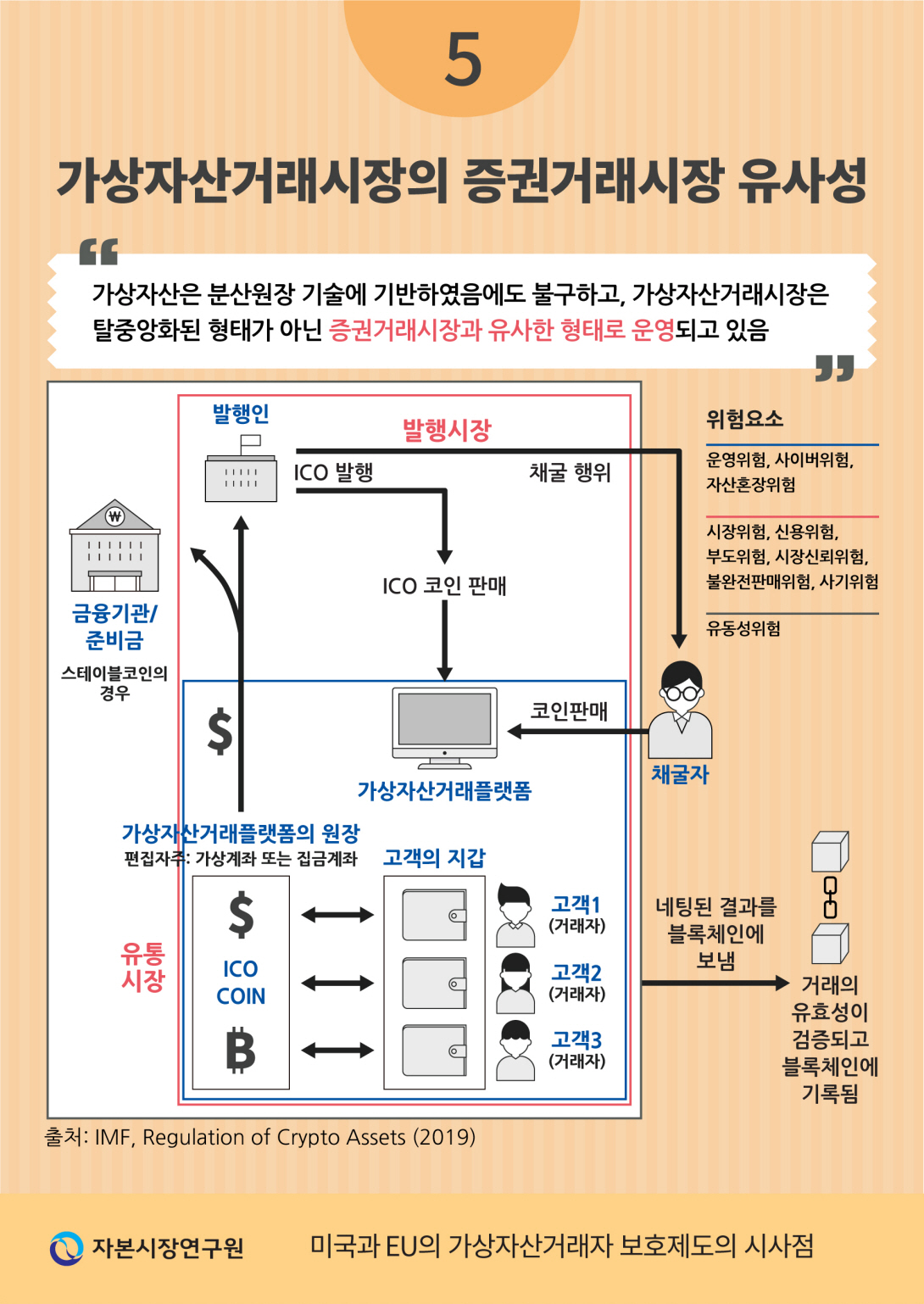

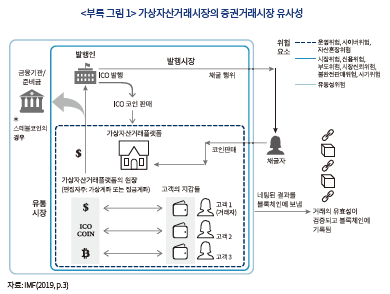

현재 국내외 가상자산 거래시장은 거래 목적물이 분산원장 기술을 기반으로 하지만 자본시장과 유사한 구조를 가지고 운영되고 있다(<부록 그림 1> 참조). 그러나 자본시장과 같은 규제의 수준을 갖추지 못한 탓에, 가상자산의 발행에 있어 백서를 통한 공시가 미흡하고, 인수인 등 중개기관의 문지기(gatekeeper) 기능이 없다. 가상자산의 유통에 있어, 소위 가상자산 거래소라 불리는 국내외 대부분의 가상자산거래업자는 중앙거래당사자(CCP)로서 기능하지 못하고, 거래의 안전성이나 상장심사의 수준도 증권법상의 거래소 수준에 미치지 못하고 있다. 또한 가상자산거래업자가 발행인등과 계약을 체결하여 진행하는 마켓메이킹(MM)은 시세조종의 우려를 야기하며58), 시장감시는 제대로 이루어지지 않고 있으며, 유통공시(정기공시, 수시공시 등)에 의한 투자정보의 제공이 미약하다. 이러한 문제에 효율적으로 대응하기 위하기 위해서는, 공시, 불공정거래, 금융투자업자 규제 등 기존 자본시장 규제체계와 유사한 규제방안이 필요하다. EU의 MiCA규제안은 이러한 정책적 수요를 잘 충족한 입법안으로 평가할 수 있다.

MiCA규제안에 따르면, 금융투자상품이 아닌 가상자산에 대해 아래 표와 같이 자본시장규제방식과 유사한 규제를 하게 된다.

Ⅴ. 결어

미국과 EU의 가상자산거래자 보호제도의 분석을 통해 명확히 발견된 사실과 그에 따른 시사점은 다음과 같다. 첫째, 가상자산은 해외 주요국에서 법정통화가 아닌59) 디지털자산으로서 거래자 보호의 목적상 금융투자상품 해당 여부를 기준으로 적용법규를 달리한다. 미국과 EU는 물론, 일본, 싱가포르, 홍콩, 호주 등 대다수 주요국에서 금융투자상품에 해당하는 가상자산은 기존 증권법의 적용을 받는다.60) 최근 국회에서 발의된 가산자산업법안에서도 자본시장법상 “증권의 성격을 가지는 가상자산과 그에 관한 가상자산업에 대해서는”61) 자본시장법 관련 규제안이 우선 적용된다고 규정하고 있다. 따라서 미국 SEC 투자계약 가이드라인과 같이, 가상자산의 금융투자상품 해당여부에 관한 국내 가이드라인을 제정할 필요가 있다. 이러한 가이드라인은 금융투자상품에 해당하는 잠재적 투기성이 높은 가상자산이 해외에서 발행된 후 국내로 유입되어 자본시장법의 규제 없이 유통되는 상황을 막고, 가상자산시장의 예측가능성을 제고하는 기능을 할 것이다.

둘째, 분석의 결과 비금융투자상품인 가상자산에 대한 새로운 규제체계는 기존의 자본시장 규제체계를 벤치마크하며 구축되고 있는 점이 발견되었다. 비록 본고는 미국과 EU 제도를 중심으로 집필되었지만, 본 연구를 위해 수집한 일본, 싱가포르, 홍콩, 호주 등 대다수 주요국의 가상자산 시장 관련 입법자료에서도 이러한 자본시장규제의 유사성은 공통적으로 발견되었다.62) 이러한 현상은 국내외 가상자산시장의 규모가 확대됨에 따라, 발행인 등과 거래자간의 정보격차 및 대리인비용의 문제가 더욱 커지고, 불공정거래 세력이 점점 더 조직화되고 수법도 고도화되는 문제에 대한 정책적 대응으로 볼 수 있다. 이러한 정책적 대응은 구체적으로 발행ㆍ유통시장에 관한 공시제도를 통해 정보격차를 줄이고, 다양한 불공정거래에 대해 자본시장 규제원칙을 적용하고, 가상자산사업자에 대해 금융투자업자 수준의 진입규제 및 행위규제를 하는 형태로 나타난다. 가상자산 거래와 블록체인 네트워크가 국제화된 현실을 감안할 때, 우리 정부도 장기적으로 가상자산거래자 보호와 시장신뢰성을 제고하기 위해 국제적 정합성에 맞는 가상자산시장 규제체계 정비 논의를 시작하여야 할 것이다.

부록

2) 2020년 6월 9일 현재 다음 3개의 가상자산업 법안이 국회에 발의돼 있다. 가상자산업법안(이용우의원 대표발의), 의안번호 2109935(2021. 5. 7); 가상자산업 발전 및 이용자 보호에 관한 법률안(김병욱의원 대표발의), 의안번호 2110190(2021. 5. 18); 가상자산 거래에 관한 법률안(양경숙의원 대표발의), 의안번호 2110312(2021. 5. 21)

3) 국무조정실(2021. 5. 28)

4) Deloitte(2021, p.4)

5) 홍콩 증권선물위원회(SFC)에 따르면, 가상자산 거래규제에 관한 “SFC의 접근방법은 가상자산과 관련된 몇 가지 특정한 행위들이 어떻게 기존의 규제체제하에서 규율되는지를 명확히 하는 것에서 시작”된다(SFC, 2019, p.5).

6) 홍콩, 싱가포르도 금융투자상품인 가상자산에 대해 증권법을 적용하고 있으며, 일본은 2019년 금융상품거래법을 개정하여 가상자산인 “전자기록이전권리”를 금융투자상품에 추가하였다. 천창민(2019)을 참조한다.

7) EC(2020a)

8) 미국, EU 이외의 주요국들도 가상자산 제도정비에 있어 기술중립적 접근방법을 취하고 있다. 영국의 금융감독당국인 FCA는 가상자산 규제에 관련하여, FCA가 “기술중립적 규제기관”이라고 선언하였다(FCA, 2019, p.19). 호주의 금융감독당국인 ASIC도 기술중립적 접근방법을 확인하였다(ASIC, 2017).

9) FCA(2019, p.8)

10) 가상자산의 세 가지 유형은 각국의 법제와 개별 법령의 목적에 따라 구별 기준을 달리할 수 있다(OECD, 2020, p.12).

본고에서는 가상시장의 건전성과 신뢰성 및 투자자 보호에 초점을 맞추어 가상자산을 분류한다.

11) 가상자산은 위에서 설명하는 바와 같이 크게 세가지 유형으로 분류되지만, 두가지 유형의 특성을 모두 가지는 하이브리드(hybrid)토큰도 존재한다(FINMA, 2018, p.3).

12) 미국 상품선물거래위원회(CFTC)는 가상자산을 분류함에 있어, “가상화폐”를 교환토큰에 한정하여 정의하며, 유틸리티토큰을 포함한 차상위의 개념을 “디지털토큰”이라 한다. 이러한 디지털토큰에 가상자산을 기초자산으로 하는 파생상품을 포함하는 최상위 광의의 개념을 “디지털자산”(가상화폐<디지털토큰<디지털자산)이라 한다(CFTC, 2020, p.9).

13) STO 사례에 대해서는 PWC(2020, p.7)를 참조한다.

14) MAS(2021)

15) SEC(2018a)

16) SEC v. Shavers et al.(2013)

17) 나스닥 상장시 증권신고서를 통해, Coinbase는 증권토큰도 자사 거래플랫폼에서 유통시킬 계획이 있음을 밝혔다(Coinbase, 2021, p.132).

18) SEC(2019a)

19) 단, 증권기초스왑(security-based swap)에 대해서는 SEC가 단독으로, 혼합스왑(mixed swap)에 대해서는 SEC와 CFTC가 공동으로 관할권을 갖는다(SEC, 2012).

20) 117th Congress, Eliminate Barriers to Innovation Act of 2021, H.R.1602

21) IRS(2014, p.1)

22) IRS.gov/VirtualCurrencyFAQs

23) IRS(2021, p.25)

24) AICPA(2020, p.3)

실제 Tesla사도 보유중인 비트코인에 대해 FASB ASC 35(Intangibles—Goodwill and Other)에 따른 회계처리를 하고 있다(Tesla, 2021, p.14).

25) CFTC(2015a, p.2)

26) CFTC(2015b, p.5)

2019년 당시 CFTC 의장은 이더리움을 상품으로 인정하고 해당 상품에 대한 규제 관할이 CFTC에 있음을 명확히 하였다(CFTC, 2019).

27) CFTC v. McDonnell (2018)

28) CFTC는 파생상품이 아닌 비트코인을 자체를 판매하는 폰지사기에 대해서도 제재를 하고 있다(CFTC v. Gelfman, 2018 판례참조).

29) CFTC(2018a)

30) CFTC(2018b)

31) CFTC(2017)

32) SEC(2018b)

33) SEC(2018c)

34) Cornerstone Research(2021, p.1)

35) “[A]n investment of money in a common enterprise with profits to come solely from the efforts of others” SEC v. Howey Co., 328 U.S. 293, 301 (1946)

이러한 투자계약증권의 개념은 국내자본시장법상 “특정 투자자가 그 투자자와 타인 . . . 간의 공동사업에 금전등을 투자하고 주로 타인이 수행한 공동사업의 결과에 따른 손익을 귀속받는 계약상의 권리가 표시된 것”으로 정의되는 투자계약증권의 개념과 유사하다(자본시장법 제4조제6항).

36) Uselton v. Comm. Lovelace (1991)

37) Georgakopoulos(2017, p.27)

38) Bagby et al.(2018)

39) SEC v. Glenn W. Turner Enter. (1973)

40) SEC(2019b, pp.3-5)

41) Hinman(2018)

42) SEC(2019b, pp.6-8)

43) SEC v. Koscot(1974)

44) United Housing Found. v. Forman(1975)

45) 금융투자상품인 가상자산을 공모하는 경우, 발행시장공시규제인 PR(Prospectus Regulation)과 유통시장공시지침인 TD(Transparency Directive)의 적용을 받게 된다.

46) Sala(2021)

47) EBA(2014, pp.12-13)

48) EFRAG(2020, p.9); IFRS(2019, p.1)

49) PWC(2019, pp.8-9)

50) WINHELLER

51) ESMA(2019, p.21)

52) EC(2020b, pp.35-37)

53) 아래 Legal Kornet의 웹페이지를 참조한다.

https://legal-kornet.com/services/blockchain-ico-sto-ieo/legal-opinion-howey-test

54) STO를 위한 사업설명서 공시에 관해서는 INX Limited(2020)를 참조한다.

55) Maume et al.(2019)

56) 가상자산시장 공시주의의 내용과 필요성에 대해서는 성희활(2018)을 참조한다.

57) 가상통화교환업등에관한연구회(2018, p.13)를 참조한다.

가상자산 관련 내부자거래 규제의 필요성에 관해서는 Verstein(2019)을 참조한다.

58) 금년 6월 3일 국회에서 개최된 가상자산 관련 세미나에서 코인 개발업체의 한 전직 직원은 “거래소와 코인 개발업체, 시세조종팀은 유기적으로 움직이는 하나의 팀”이라고 지적하며, “불공정한 거래 환경으로 인해 이들이 부당이득을 취하고 개인투자자들은 고스란히 피해를 보고 있다”고 고백하였다(한국경제, 2021. 6. 3).

59) 예외적으로, 금년 6월 9일 엘살바도르 의회는 비트코인을 법정통화로 하는 내용의 법안을 통과시켰다(Reuters, 2021. 6. 9).

60) Clifford Chance(2020)

61) 가상자산업 발전 및 이용자 보호에 관한 법률안(김병욱의원 등 11인) 제3조제2항, 의안번호 2110190

62) GLI(2021)

참고문헌

가상통화교환업등에관한연구회, 2018, 仮想通貨交換業等に関する研究会 報告書.

국무조정실, 2021. 5. 28, 가상자산사업자 신고제도 안착에 중점...거래투명성 강화한다, 보도자료.

국회입법정보, 2019, 의안명: 특정 금융거래정보의 보고 및 이용 등에 관한 법률 일부개정법률안.

성희활, 2018, 가상화폐의 공모(ICO)와 상장에 대한 적정 규제방안,『상사법연구』제37권 제1호.

천창민, 2019, 해외 가상자산금융 규제 현황과 과제, 한국은행 전자금융세미나 발표자료 .

한국경제, 2021. 6. 3, “암호화폐 시세조작 이렇게 했다” …내부자의 고백.

AICPA, 2020, Accounting for and Auditing of Digital Assets.

ASIC, 2017, Evaluating Distributed Ledger Technology, INFO 219.

Bagby, J. W., Reitter, D., Chwistek, P., 2018, An emerging political economy of the BlockChain: Enhancing regulatory opportunities, UMKC Law Review Vol.88: Issue 2, 419, 454.

CFTC, 2015a, In the Matter of: Coinflip, Inc., d/b/a Derivabit, and Francisco Riordan, CFTC Docket No. 15-29.

CFTC, 2015b, Id. at 3; In the Matter of: TeraExchange LLC, CFTC Docket No. 15-33.

CFTC, 2017, CFTC Statement on Self-Certification of Bitcoin Products by CME, CFE and Cantor Exchange, Release No. 7654-17.

CFTC, 2018a, Customer Advisory: Understand the Risks of Virtual Currency Trading.

CFTC, 2018b, Customer Advisory: Beware Virtual Currency Pump-and-Dump Schemes.

CFTC, 2019, Chairman Tarbert Comments on Cryptocurrency Regulation at Yahoo! Finance All Markets Summit, Release Number 8051-19.

CFTC, 2020, Digital Assets Primer.

Clifford Chance, 2020, Security Token Offering; the Shape of Regulation across Asia-Pacific.

Coinbase Global, Inc., 2021, Amendment No. 2 to Form S-1.

Cornerstone Research, 2021, SEC Cryptocurrency Enforcement: Q3 2013-Q4 2020.

Deloitte, 2021, Market Manipulation in Digital Assets.

EBA, 2014, EBA Opinion on ‘Virtual Currencies’.

EC, 2020a, Proposal on Markets in Crypto-Assets, Document 52020PC0593.

EC, 2020b, Impact Assessment Accompanying the Document Proposal for a Regulation of the European Parliament and of the Council on Markets in Crypto-assets and Amending Directive (EU) 2019/1937, Commission Staff Working Document.

EFRAG, 2020, Accounting for Crypto-Assets(Liabilities): Holder and Issuer Perspective, Discussion paper.

ESMA, 2019, Advice: Initial Coin Offerings and Crypto-Assets.

FCA, 2019, Guidance on Cryptoassets, CP19/3.

FINMA, 2018, Guidelines for Enquiries Regarding the Regulatory Framework for ICOs.

Georgakopoulos, N., 2017, The Logic of Securities Law, Cambridge University Press.

GLI, 2021, Blockchain Laws and Regulations.

Hinman, W., 2018, Digital Asset Transactions: When Howey Met Gary (Plastic), Remarks at the Yahoo Finance All Markets Summit: Crypto.

IFRS, 2019, Project: Holdings of Cryptocurrencies, Agenda ref 12, IFRS Interpretations Committee Meeting Staff Paper.

IMF, 2019, Regulation of Crypto Assets, Fintech Notes.

INX Limited, 2020, Prospectus, Registration No. 333-233363.

IRS, 2014, IRS Notice 2014-21.

IRS, 2021, Sales and Other Dispositions of Assets, Publication 544.

MAS, 2021, Reply to Parliamentary Question on Crypto Asset Market, Notice Paper 348 of 2021.

Maume, P., Fromberger, M., 2019, Regulation of Initial Coin Offerings: Reconciling U.S. and E.U. Securities Laws, Chicago Journal of International Law 19(2).

OECD, 2020, Taxing Virtual Currencies: An Overview of Tax Treatments and Emerging Tax Policy.

PWC, 2019, Cryptographic Assets and Related Transactions: Accounting Considerations under IFRS, Release No. 2019-05.

PWC, 2020, 6th ICO/STO Report: Strategic Perspective, Spring 2020 Edition.

Reuters, 2021. 6. 9, In a World First, El Salvador Makes Bitcoin Legal Tender.

Sala, E., 2021, A Consob Initiative to Evaluate the Use of Securities Tokens in Italy and Develop the Related Regulatory Framework, Allen & Overy publications.

SEC, Litigation Release No. 25060.

SEC, 2012, SEC Final rules, Release No. 33-9338(Oct. 12, 2012).

SEC, 2018a, Statement on Digital Asset Securities Issuance and Trading.

SEC, 2018b, Winklevoss Disapproval Order, Release No. 34-83723(Jul. 26, 2018).

SEC, 2018c, Direxion Disapproval Order, Release No. 34-83912(Aug. 22, 2018).

SEC, 2018d, GraniteShares Disapproval Order, Release No. 34-83913(Aug. 22, 2018).

SEC, 2019a, Leaders of CFTC, FinCEN, and SEC Issue Joint Statement on Activities Involving Digital Assets, public statement.

SEC, 2019b, Framework for “Investment Contract” Analysis of Digital Assets (SEC 투자계약 가이드라인).

SEC, 2020, In the matter of ShipChain, Inc., Release no.10909.

SFC, 2019, Regulation of Virtual Asset Trading Platforms.

Tesla, Inc., 2021, Form 10-Q.

Verstein, A., 2019, Crypto Assets and Insider Trading Law’s Domain, Iowa Law Review.

<판례>

CFTC v. McDonnell, 287 F. Supp. 3d 213 (E.D.N.Y. 2018).

CFTC v. Gelfman Blueprint, Inc., 2018 U.S. Dist. LEXIS 207379 (S.D.N.Y. 2018).

SEC v. Glenn W. Turner Enter., Inc., 474 F.2d 476 (9th Cir. 1973).

SEC v. Howey Co., 328 U.S. 293 (1946).

SEC v. Koscot Interplanetary, Inc., 497 F.2d 473 (5th Cir. 1974).

SEC v. Shavers et al. (E.D. Tex. 2013).

SEC v. Telegram Group Inc. et al, Document 227 (S.D.N.Y. 2020).

United Housing Found., Inc. v. Forman, 421 U.S. 837 (1975).

Uselton v. Commercial Lovelace Motor Freight, Inc., 940 F.2d 564, 574 (10th Cir. 1991).

<웹페이지>

IRS Frequently Asked Questions on Virtual Currency Transactions

Legal Kornet Legal Opinion on Howey Test

US Congress 117th Congress, H.R.1602-Eliminate Barriers to Innovation Act of 2021

WINHELLER Bitcoin Taxation in Germany

최근 국회에서 가상자산거래자1) 보호와 시장신뢰성 제고에 관한 논의가 활발히 진행되며 관련 법안들이 발의되고 있다.2) 행정부도「특정 금융거래정보의 보고 및 이용 등에 관한 법률(이하 특금법)」에 따라 가상자산 사업자 관리ㆍ감독을 강화하고, 가상자산 관련 불법행위에 대해 범부처 특별단속을 실시하고 있다.3) 이러한 가상자산 관련 법제 정비 및 거래자 보호 강화의 기조는 최근 가격 변동성이 급증한 가상자산시장에서 거래자가 각종 전산장애, 해킹, 불공정거래 등의 위험에 노출되어 있다는 현실에 대한 정책적 대응으로 이해할 수 있다.

최근 딜로이트가 “디지털자산 시세조종”이란 보고서에서 밝힌 바와 같이, 선진국을 중심으로 가상자산 규제의 초점은 기존의 자금세탁방지, 사업자의 이용자보호에서 시장의 신뢰성ㆍ안정성ㆍ투명성 강화 및 거래자 보호로 확장되고 있다.4) 우리 정부도 가상자산 사업자 관리ㆍ감독체계를 구축하고 관련 불법행위를 단속하는 노력에 더하여, 장기적으로 가상자산시장 신뢰성 확보 및 거래자 보호를 위한 선진화 방안을 고려해 볼 필요가 있다. 이러한 가상자산 규제체계 선진화를 주도하는 국가로 미국과 EU를 들 수 있다.

미국과 EU는 가상자산을 금융투자상품인 가상자산과 비금융투자상품인 가상자산으로 나누고, 전자는 기존의 증권법 체계로 규제하고5) 후자는 자본시장 규제에 유사한 법령을 제정하며 규율하려 한다. 이처럼 가상자산의 금융투자상품성 여부에 따라 규제체계를 이원화하여 적용하는 접근방식은 이미 글로벌 기준으로 자리 잡았다.6) 미국 제도의 연구는 금융투자상품인 가상자산에 관한 국내 자본시장법령의 해석과 제도 정비에 있어 유용하다. 특히 잠재적 투기성과 투자자 피해의 가능성이 높은 가상자산 거래행위를 증권법상의 투자계약으로 간주하여 가상자산거래자를 보다 두텁게 보호하는 미국 증권거래위원회(Securities and Exchange Commission: SEC)의 접근방식은 동일한 투자계약 조항을 가진 우리 자본시장법의 해석과 집행에 큰 시사점을 준다.

EU 제도의 연구는 비금융투자상품인 가상자산의 거래자 보호에 관한 장기적 입법정책 수립에 있어 중요한 정책자료로 활용될 수 있다. 특히 EU의 MiCA(Markets in Crypto-Assets)규제안7)은 가상자산서비스의 이용자 보호를 넘어서는 가상자산시장의 거래자 보호에 관한 체계적 규제안이라는 점에서 의의가 크다. MiCA규제안은 가상자산의 발행인(개발자ㆍ프로모터 등 포함, 이하 발행인 등)과 거래자간의 정보비대칭을 공시를 통해 해결하고 불공정거래에 대해 시세조정, 내부자거래 등의 자본시장 규제방식을 적용하는 점에서 주목할 만하다. 규제의 편의상 가상자산 내부자거래의 법제화를 포기한 일본의 자금결제서비스 이용자 보호체계에 비해, 내부자의 자격, 내부정보의 공시원칙, 내부정보 이용행위 금지 등을 체계적으로 규제하는 EU의 가상자산거래자 보호체계는 보다 진일보한 것으로 평가할 수 있다. 또한 가상자산 관련범죄가 고도화되는 국내 현실에서 MiCA규제안과 관련 입법자료는 정책적 활용도가 클 것으로 기대된다.

본고에서는 가상자산 시장신뢰성 및 거래자 보호의 관점에서 가상자산을 정의하고 분류하였다. 또한 전 세계 가상자산 제도화에 있어 선도적 역할을 하는 미국과 EU의 제도를 중심으로 가상자산의 상품성 및 투자성 등을 분석하고 가상자산의 유형별 특성에 맞는 효율적 규제체계를 모색하였다. 미국 제도의 분석에 있어서는, SEC가 어떤 요건과 기준에 의해 금융투자상품성이 있는 가상자산을 분류하는지를 고찰하고, 투자계약(investment contract)에 해당되는 가상자산에 공시 및 불공정거래 규제를 한 최근 사례를 분석하는 것에 초점을 두었다. EU 제도의 분석에 있어서는, EU 정부가 유럽 각 국가들의 경험과 시행착오를 반영하며 자본시장 규제체계와 유사하게 입법화하고 있는 MiCA규제안을 분석하고 시사점을 도출하는 것에 초점을 두었다.

본고의 가상자산거래자 보호를 위한 제도적 논의는 기술중립적(technology neutral) 접근방식으로 이루어졌다. 즉 가상자산이나 블록체인기술 그 자체에 대한 법적 평가를 내린 것이 아니라, 가상자산의 거래에 대해 거래자 보호의 관점에서 공시, 불공정거래규제, 업자규제 등에 관한 기존 법령을 해석하고 규제공백에 대한 입법적 제언을 하였다. 미국, EU 등 주요국의 가상자산 정책결정기관들도 대부분 이러한 기술중립적 접근방법을 취하고 있다.8)

Ⅱ. 가상자산의 정의 및 분류

1. 가상자산의 정의

특금법에 따르면, 가상자산은 “경제적 가치를 지닌 것으로서 전자적으로 거래 또는 이전될 수 있는 전자적 증표”로 정의된다(동법 제2조제3호). 이는 G7 정상회의에서 조직한 FATF(Financial Action Task Force)가 정의하는 가상자산(virtual asset)의 개념과 유사하다. 미국의 SEC, 영국의 금융감독청인 FCA(Financial Conduct Authority) 등 세계 각국의 금융감독당국은 가상자산을 디지털(digital)자산, 암호(crypto)자산 등 다양한 명칭으로 부르고 있다. 다양한 명칭에도 불구하고 가상자산은 분산원장기술에 기반한 디지털자산이라는 개념적 징표를 갖는다. 가상자산에 관한 다양한 명칭은 대부분 특금법 또는 FATF가 정의하는 가상자산의 개념에 포섭된다.

거래자 보호와 시장신뢰 유지를 위한 목적으로 가상자산을 정의하는 경우, 구체적으로 가상자산 특성에 따른 관련 거래위험(정보비대칭성, 원본손실가능성 등), 거래목적(투자목적인지 사용목적인지 여부) 등을 고려하여 정책목적에 맞게 개념을 정의하여야 한다. 가상자산거래자는 가상자산의 유형에 따라 다른 법원칙에 의해 보호되고 있기 때문에, 일의적(one-size-fits-all)인 가상자산에 대한 정의보다는 규제 목적에 따른 가상자산의 유형화가 더욱 중요하다. 예를 들어 가상자산을 금융상품으로 정의할 것인가라는 입법적 이슈에 있어, 가상자산을 포괄적으로 금융상품 또는 무형자산 등으로 정의하는 접근방법은 옳지 않다. 투자계약성이 높은 가상자산은 증권으로 분류되어 정의되어야 하고, 재화ㆍ용역의 사용권을 표창하는 가상자산은 증권이 아닌 무형자산으로 분류되어 정의되어야 하기 때문이다.

2. 가상자산의 분류

가상자산을 공식적으로 유형화한 국가인 영국의 FCA는 가상자산을 교환토큰(exchange to-ken), 유틸리티토큰(utility token), 증권토큰(security token)으로 분류한다.9) 경제협력개발기구(OECD), 국제증권감독기구(IOSCO), 스위스의 금융시장감독청(FINMA)도 FCA와 유사하게 가상자산을 세 가지로 분류한다. 다만 용어상 교환토큰을 지불토큰 또는 가상화폐, 유틸리티토큰을 소비자토큰, 증권토큰을 자산토큰으로 명칭을 달리하기도 한다.10) 가상자산은 한가지 유형의 특성만 배타적으로 갖는 것이 아니라 복수 유형의 특성을 중첩적으로 가지기도 한다. 이러한 복수 유형의 특성을 가지는 가상자산을 하이브리드(hybrid)토큰이라 칭하기도 한다.11)

교환토큰이란 유통ㆍ교환을 목적으로 발행된 가상자산이다. 교환토큰은 대체가능한 교환단위라는 점에서 가상화폐(virtual currency)12)라고 불린다. 대표적 교환토큰으로 비트코인을 들 수 있다. 교환토큰은 전통적으로 유통되는 증권과는 다르게 탈중앙화된 분산원장 네트워크에서 정부가 승인한 중개업자 없이 거래되는 특징을 가진다. 글로벌 규제현황을 놓고 볼 때, 교환토큰은 증권규제를 받지는 않지만, 지급결제규제, 상품거래규제, 자금세탁방지규제 등을 받는 것이 일반적이다. 교환토큰은 기존 금융규제체계의 규율을 받지 않는 경우가 많기 때문에, 해당 토큰의 거래자 보호를 위해 법해석론적 대응보다는 입법정책적 대응이 더욱 중요하다.

유틸리티토큰이란 네트워크상의 재화 또는 용역에 접근할 수 있게 하는 권한을 부여한 가상자산이다. 일반적으로 유틸리티토큰은 투자자산이 아니기 때문에, 해당 토큰의 보유자는 의결권이나 이익배당청구권을 가지지 않는다. 유틸리티토큰은 탈중앙화된 응용프로그램인 DApp(Decen-tralized Applications) 방식으로 개발된다. 순수한 유틸리티토큰은 증권규제와 자금세탁방지규제의 대상이 아니다. 영국 FCA는 원칙적으로 유틸리티토큰을 증권법 규제를 받지 않는 비규제(unregulated) 가상자산으로 분류한다. 그러나 예외적으로 EMR(E-Money Regulations)에서 규정하는 이머니토큰(E-Money Token: EMT)은 규제대상 가상자산으로 본다. EU의 MiCA규제안에 따르면, 가치안정적 가상자산인 EMT와 자산연동토큰(asset-referenced token)은 규제의 대상이다.

증권토큰은 자본시장 규제체계의 적용 대상이 되는 증권으로서, 특정 투자에 관련된 권리와 의무를 수반하는 가상자산이다. 일반적으로 증권토큰은 증권법상 주식 또는 채권에 해당되거나 투자계약의 요건을 충족하는 가상자산이다. 증권토큰은 투자성을 중요한 개념적 징표로 하며, 규제목적의 측면에서 볼 때 투자자 보호의 필요성이 있는 가상자산이다. 이러한 규제 필요성으로 인해 증권토큰은 전형적인 규제대상 가상자산으로서 증권법의 적용을 받는다. 발행인은 자금조달 등을 목적으로 적극적으로 증권법의 적용을 받아가며 증권토큰발행(Security Token Offering: STO)을 할 수 있다.13) 반면 증권토큰이 아닌 가상자산으로서 ICO(Initial Coin Offering)를 하고 유통되었다가, 금융감독당국에 의해 증권토큰으로 간주되어 증권법상의 강한 규제 및 제재를 받는 경우도 많다. 증권토큰은 증권규제 이외에 자금세탁방지규제도 받는다. 증권토큰은 기존 증권규제체계의 규율을 받기 때문에, 투자자 보호에 있어 입법정책적 논의보다는 법해석론적 논의가 더 중요하다. 관련 법해석의 예측가능성을 높이기 위해, Howey 기준에 관한 미국 SEC 투자계약 가이드라인과 같이 가상자산의 투자계약성 여부를 판단하는데 필요한 가이드라인을 정립하는 것이 정책적으로 중요하다.

아래 표에서 나타난 바와 같이, 거래자 보호에 있어 규제의 강도는 일반적으로 증권토큰이 가장 높고, 교환토큰이 증권토큰 보다 낮은 수준의 규제를 받으며, 순수 유틸리티토큰이 규제에 있어 비교적 자유롭다.

거래자 보호 및 시장신뢰성 확보를 목적으로 하는 입법에 있어 가장 선행되어야 할 가상자산의 분류기준은 금융투자상품성이며, 가상자산이 금융투자상품인지의 여부에 따라 기존의 증권법 체계로 규제를 할지, 혹은 이와 유사한 입법을 제정하여 규제를 할지가 결정된다. 금년 4월 5일 싱가포르 통화청(Monetary Authority of Singapore: MAS)이 의회의 질의에 대해 보낸 답변서의 내용은 가상자산에 대한 금융투자상품성 기준 분류가 가상자산 규제체계 구축에 있어 선행되어야 할 작업임을 잘 나타낸다. 해당 답변서의 서두에서 MAS는 가상자산을 증권토큰인 가상자산과 비금융투자상품인 가상자산으로 분류하고, 두 가지 유형의 가상자산에 대해 다른 규제방식(기존의 증권법 규제 또는 새로운 규제)으로 접근한다고 밝혔다.14)

3. 증권에 해당되는 가상자산에 대한 규제 내용

주요국 증권법상 증권에 해당되는 가상자산은 공시규제, 불공정거래규제, 금융투자업규제 등의 증권법(국내의 경우, 자본시장법)상의 강한 규제를 받는다.

공시규제에 있어, 증권에 해당되는 가상자산을 판매하기 위해서는 증권신고서를 제출하거나 사모발행 등을 통해 발행공시의무를 면제받아야 한다. 또한 해당 증권이 일정 규모 이상으로 불특정 다수에게 유통되는 경우, 정기공시 등 유통공시를 하여야 한다. 2018년 미국 SEC는 AirFox사건 및 Paragon사건에서, 해당 ICO에 대해 1933년 증권법에 따른 증권신고서 제출의무 위반을 이유로 벌금을 부과하였다. 또한 해당 증권토큰을 1934년 증권거래법에 따라 등록하게 하고, 정기공시의무를 부과하였다.15)

불공정거래 규제에 있어, 가상자산이 거래되는 시장의 합리적 가격 형성을 침해하거나 내부자가 정보비대칭을 이용해 다른 가상자산거래자에게 피해를 주는 행위는 포괄적으로 금지된다. 이러한 불공정거래 규제는 시세조종, 미공개중요정보이용, 기타 부정거래행위로 분류된다. 증권법상의 불공정거래 관련 규정은 복잡다변한 증권시장의 특성을 감안하여 형법상의 사기죄에 비해 원고(정부)의 입증이 수월한 측면이 있다. 증권법상 불공정거래의 대상이 되는 가상자산이 반드시 증권토큰이어야 할 필요는 없다. 예를 들어 2014년 SEC는 교환토큰인 비트코인을 신탁재산으로 하는 신탁투자를 증권법상의 투자계약으로 간주하여, 관련 폰지사기를 불공정거래 규정으로 처벌하였다.16)

금융투자업 규제에 있어, 이익을 얻을 목적으로 금융투자상품인 가상자산에 대한 중개, 자문, 집합투자 등의 행위를 계속적ㆍ반복적으로 하는 경우, 중개업자, 자문업자 등으로 금융감독기관의 승인(인가, 등록, 신고)을 받아야 한다. 가상자산 관련 금융투자업자가 되는 경우, 해당 업자는 금융감독기관으로부터 재무건전성 및 지배구조에 관한 규제를 받게 되고, 엄격한 영업행위 규정을 준수하여야 한다. 또한 해당 업자는 한국의 금융투자협회, 미국의 FINRA(Financial Industry Regulatory Authority)와 같은 자율규제기구의 관리를 받는다. 금융투자업자는 시장신뢰성 유지 및 투자자 보호를 위한 높은 수준의 신의성실의무를 부담하고, 다양한 형태의 이해상충행위 및 불건전영업행위가 금지된다. 금융투자업자인 회사의 임원은 엄격한 자격 요건을 충족하여야 하며 해당 금융투자업자의 규제위반에 관한 손해배상책임에 있어 연대책임을 부담한다. 미국 나스닥시장에 상장된 가상자산 거래플랫폼인 Coinbase는 2018년 브로커-딜러로 등록된 회사를 인수하여 매매ㆍ중개업자 자격을 취득하였다. 이처럼 가상자산업자가 금융투자업자를 인수하는 행위는 증권토큰 발행ㆍ유통을 위한 법적 자격을 갖추기 위한 것으로 해석할 수 있다.17) 증권토큰을 취급하는 매매ㆍ중개업자는 증권법상의 금융투자업자 자격 외에 해당 영업 관할 금융감독기관의 가상자산업자 자격을 이미 취득한 경우가 많다. 이러한 증권법 체계 밖의 가상자산업자 승인제도의 대표적인 예로, 2015년 미국 뉴욕주가 도입한 BitLicense제도를 들 수 있다. 위에서 언급한 Coinbase도 BitLicense를 취득하였으며, 이로 인해 뉴욕주 금융서비스국(NYDFS)으로부터 고객자산 보호, 자산건전성 유지, 자금세탁방지, 사이버보안, 기타 각종 영업행위에 관한 규제를 받는다.

Ⅲ. 미국의 가상자산거래자 보호제도 분석

1. 미국 가상자산거래자 보호제도의 개요 및 분석의 중요성

미국 법령상 가상자산(미국에서는 “디지털자산”으로 불림)은 상품, 증권, 파생상품 중 하나로 분류된다.18) 미국에서 증권인 가상자산의 거래자 보호에 대해서는 SEC가 주무부서이며 증권거래 규제체계가 적용된다. 상품 또는 파생상품19)인 가상자산의 거래자 보호에 대해서는 상품선물거래위원회(Commodity Futures Trading Commission: CFTC)가 주무부서이며 상품거래 규제체계가 적용된다. 가상자산을 기초자산으로 하는 장외파생상품(스왑)에 대해서는 SEC와 CFTC의 관할권이 충돌될 여지가 있으나, 가상자산을 기초자산으로 하는 파생상품시장의 규모가 작은 현시점에서 큰 이슈가 되지 않는다. 금년 4월 20일(미국 현지시간) 가상자산 규제기관간의 협력 수준을 높이고 혁신을 촉진하기 위해, SEC, CFTC 등의 감독기관과 가상자산업자가 참여하는 워킹그룹을 조직ㆍ운영하는 것을 주요 골자로 하는 법안이 미 하원을 통과하였다.20) 해당 법안이 통과되면, SEC와 CFTC의 가상자산 관할권에 관한 잠재적 충돌의 문제도 해결될 것으로 기대된다. 가상자산의 상품성과 투자성에 관한 미국 제도 분석은 다음과 같은 점에서 중요하다. 첫째, 미국은 블록체인 기술의 강국이며 글로벌 가상자산시장에 큰 영향력을 주는 국가이다. 둘째, 가상자산의 글로벌 유통성으로 인해 미국의 거대한 가상자산시장의 동향과 제도변화는 국내 가상자산시장에 직접적 영향을 미친다. 셋째, 가상자산의 금융투자상품성을 결정하는 기준인 미국의 Howey 테스트는 글로벌 기준으로서 기능하고 있다. 특히 국내에서 자상자산이 금융투자상품인지를 결정하는 핵심 조문인 자본시장법 제4조제6항의 투자계약증권의 구성요건은 Howey 기준의 내용과 일치한다. 따라서 SEC의 가상자산에 대한 Howey 기준의 적용 사례는 국내 투자계약증권의 범위와 가상자산에 대한 자본시장법 적용가능성을 결정하는데 있어 큰 도움이 될 것이다.

2. 미국 제도상 가상자산의 자산성과 상품성

미국 과세당국인 IRS(Internal Revenue Service)는 2014년 비트코인 등 가상화폐가 통화와 같이 사용될 수는 있지만, 법정화폐의 지위를 가지고 있지 않다고 발표하였다.21) IRS는 가상자산에 관한 다양한 명칭에 구애받지 않고 가상화폐의 성격을 가진 자산에 대해 “소득세법 목적상” 가상화폐로서 동일한 법적 취급을 한다고 발표하였다.22) 미국 소득세법상 가상화폐는 증권과 같이 자산(property)으로 분류되며23), 양도소득과세에 있어 자본자산(capital assets)으로 처리된다.

미국의 재무회계ㆍ보고에 관한 표준을 제정하는 FASB(Financial Accounting Standards Board)는 아직 가상자산에 관한 회계처리 규칙을 내놓지 않고 있다. 회계처리 실무상의 불확실성을 줄이기 위해 미국공인회계사회인 AICPA(American Institute of Certified Public Accountants)가 발표한 가이드라인에 따르면, 가상자산(crypto assets)은 현금 또는 현금 등가물이 아닌 무형자산(intangible assets)으로 분류된다.24) 회계 및 세무에 있어, 증권토큰은 금융상품으로 처리될 가능성이 크다.

미국에서 가상자산의 상품성 여부가 중요한 이유는, 상품거래법(Commodity Exchange Act: CEA)상의 상품으로 분류되는 경우 관련 거래가 CFTC의 강력한 불공정거래 규제 대상이 되기 때문이다. 또한 가상자산이 상품 또는 이러한 상품을 기초자산으로 하는 파생상품으로 정의되면, 해당 파생상품은 조직화된 거래소(organized exchange)에서 거래되어야 한다. 2015년 Derivabit 명령을 통해, CFTC는 비트코인 등 가상자산(원문 표현상 “virtual currency”)을 “교환매체, 회계의 단위, 가치저장 등의 기능을 하는 가치의 전자적 증표”로 정의하였다.25) 또한 가상자산이 본질적 가치가 없다는 점을 인지하면서도 상품거래법상의 상품(commodity)으로 유권해석하고26) 파생상품의 기초자산성도 인정하였다. 미 연방법원도 가상자산이 “균등한 품질과 가치를 대가로 시장에서 교환되는 재화”이기 때문에, 상품거래법상의 상품이라고 판시하였다.27)

CFTC가 금융투자상품이 아닌 가상자산을 상품으로 인정하는 정책적 목적은 상품거래법상의 투자자 보호 및 시장건전성 유지를 위한 것이다. CFTC는 파생상품 거래 이외에 가상자산의 현물시장(spot market) 거래에 대해서도 상품거래법상의 불공정거래 규제조항을 적용할 수 있다.28) 상품거래법상 CFTC는 주간통상(interstate commerce)으로 이루어지는 “상품”의 판매계약에 있어 시세조정, 기망행위, 중요사실의 허위표시 등에 대한 일반적 규제권한을 가지기 때문이다(7 USC §9(1), 17 CFR §180. 1). CFTC는 가상자산이 “전적으로 시장의 수요와 공급에 의해 가치가 발생”29)하기 때문에 가격변동이 매우 심하다는 점을 강조하고 있다. CFTC는 가상자산을 기초자산으로 하는 파생상품 투자가 높은 변동성에 대한 위험관리 수단이 될 수도 있지만 더욱 위험하고 투기적이 될 수도 있다는 점에서, 가상자산 거래의 위험을 투자자에게 고지하고 관련 불공정거래를 규제하는 것에 더욱 주안점을 둔다.

CFTC는 가상자산에 대한 불공정거래 규제 권한을 바탕으로 불법 피해사례 등에 관해 투자자 주의를 고지하고 시세조종행위 신고자(whistleblower)에 대한 포상제도도 운용하고 있다.30) 그러나 가상자산 거래시장의 규모가 크게 확대됨에 따라, CFTC는 대규모 가상자산시장에 대한 보다 효과적인 거래자 보호체계의 필요성을 인식하였다. 이러한 정책적 필요에 부응하여 작년 9월「디지털상품거래법(Digital Commodity Exchange Act of 2020: DCEA)」안이 미 하원에서 발의되었다(H.R. 8373). DCEA는 증권이 아닌 가상자산에 대한 규제 공백을 메우기 위한 목적으로 입법발의 되었다. 동 법안은 가상자산거래소 및 가상자산수탁사업자에 대한 등록 및 감독을 주요 골자로 한다. 동 법안에 따르면 가상자산거래소에 대한 감독 권한은 CFTC가 가진다.

미국 정부가 가상자산의 상품성을 인정하다고 하여 가상자산을 기초자산으로 하는 파생상품이나 파생결합증권의 발행이 자유롭게 허용되는 것은 아니다. 상품거래법상의 적격거래소(Desig-nated Contract Market)는 비트코인 등 가상자산을 기초자산으로 하는 신규 파생상품을 자기인증(self-certification)하여 상장할 수 있지만, 자기인증은 상품거래법상 높은 책임이 따르기 때문에 실무적으로 CFTC와 협의를 거쳐 상장한다. 2017년 CFTC는 보도자료에서 비트코인 선물을 자기인증한 지정계약시장(CME, CFE, Cantor)으로부터 투자자 보호와 시장질서유지 제고에 대한 약속을 받았다는 점을 강조하였다.31) SEC도 가상자산의 상품성을 인정하고는 있으나, 가상자산이 시세조작 등 불공정거래에 취약한 점을 우려하고 있다. SEC가 비트코인을 기초자산으로 하는 상장지수상품(Exchange Traded Product: ETP)의 승인을 거절하거나 결정을 미루는 이유도 비트코인 현물시장에 대한 규제가 미비하며 시세조작 등에 취약한 점에서 찾을 수 있다.32) 구체적으로, SEC는 불공정거래 방지를 위한 거래소 규정 미비(15 USC §78f(a)(5) 위반) 등 투자자 보호를 이유로 관련 거래소가 신청한 비트코인 ETP 상장의 승인을 거부하고 있다.33)

3. 미국의 가상자산 투자계약성 기준: Howey 기준

가. SEC 투자계약 가이드라인

가상자산은 주식, 채권 등 미국 증권법상의 전형적인 증권과는 일응 다른 특징을 보인다. 그러나 투자성 또는 잠재적 투기성이 높은 가상자산은 증권법상 매우 포괄적으로 정의되는 “투자계약”(investment contract)에 해당할 수 있다. 미국 1933년 증권법은 투자계약을 단순히 열거하지 않고 포괄적으로 정의하고 있기 때문에, 특정 가상자산이 투자계약에 해당되는지의 여부는 구체적 사안에 따라 개별적으로 판단되어야 한다. 2013년 3분기부터 2020년 4분기까지 SEC는 가상자산에 관해 총 75건의 제재조치(43건 제소, 32건 행정절차)를 하였다.34) 이러한 제재조치는 해당 가상자산이 Howey 기준에 따른 증권이라는 전제에 바탕을 두고 이루어졌다.

가상자산이 투자계약 등의 증권에 해당되는지의 여부에 관한 유권해석이 매우 적은 상황에서, 시장의 예측가능성을 높이기 위해 미국 SEC는 2019년 “디지털자산에 대한 투자계약 분석의 틀 (Framework for “Investment Contract” Analysis of Digital Assets, 이하 SEC 투자계약 가이드라인)”이라는 가이드라인을 발표하였다. SEC 투자계약 가이드라인에 따르면, 가상자산의 금융투자상품 해당 여부는 연방대법원 판례를 통해 정립된 Howey 기준에 따라 판단된다. SEC는 Howey 기준을 적용할 때, 해당 가상자산의 형식과 내용 이외에도 가상자산의 판매 형태 및 정황을 종합적으로 고려한다. 결과적으로 가상자산의 판매행위가 투자계약에 해당되는지의 여부는 구체적 사안과 환경에 따라 다를 수 있다. 이러한 Howey 기준 적용의 특징은 최근 XRP토큰 판매행위에 관해 SEC와 리플사간에 벌어진 소송이 매우 복잡한 양상을 보이는 점에서 잘 나타난다. SEC는 핀허브(finhub)라는 웹페이지를 개설하여 가상자산 시장참여자들과 소통하고 법적 조언도 하고 있다. 이러한 SEC의 가상자산시장과의 소통은 금융투자상품인 가상자산거래에 증권법을 적용함에 있어 구체적 타당성과 예측가능성을 높이려는 의도로 볼 수 있다. SEC 투자계약 가이드라인은 추후 Howey 기준 적용에 관한 면책규정(safe harbor rule)으로 발전할 가능성이 크다.

나. 가상자산에 대한 Howey 기준의 적용

1) 개관

Howey 기준에 따르면 증권인 투자계약은 “타인의 노력으로 인한 투자수익을 기대할 수 있는 공동사업에 금전을 투자”35)하는 구조로 이루어진다. 따라서 Howey 기준은 i) 금전의 투자, ii) 공동사업, iii) 타인의 노력에 의존, iv) 투자수익의 합리적 기대라는 네 가지 요건으로 구성된다. Howey 기준을 구성요건별로 분석해보면 다음과 같다.

2) 공동사업에 대한 금전의 투자

“금전의 투자” 요건에 있어 금전(money)은 현금만을 의미하는 것이 아니기 때문에36), 금전적 가치가 있는 대가를 지불하면 해당 요건은 충족된다. 따라서 가상자산 매입의 대가로 현금 이외에 다른 가상자산을 지급하는 경우도 금전의 투자로 볼 수 있다. 예를 들어, 금년 3월 29일 SEC는 블록체인 기반의 비디오공유 네트워크 회사인 LBRY사의 LBC(LBRY Credits)를 투자계약인 증권이라고 유권해석 하였는데, 해당 사건에서 LBRY사는 LBC 판매의 대가로 현금 이외에 비트코인, 구매자의 서비스 등을 수령하였다(SEC Litigation Release No. 25060). 금전의 투자인지의 여부는 가상자산 판매에 대해 Howey 기준을 적용함에 있어 가장 논란이 적은 요소이다.

“공동사업”에 대한 불특정 다수인의 공동지분 소유는 집단행동문제(collective action prob-lem)37)를 야기하기 때문에 증권법상의 규제가 필요하다. 가상자산에 대한 투자는 “공동사업” 요건을 충족하는 것으로 볼 여지가 크다. 가상자산 보유자의 수익성은 거래자 상호간에 서로 연결되어 있거나 개발자, 프로모터 등의 적극적 참가자(Active Participants: AP)가 행하는 노력의 성공 여부에 달려 있기 때문이다. 가상자산을 ICO하는 경우, 대체가능한 가상자산에 관한 거래자들의 이익이 시장에 모이게(pooling) 된다. 이 경우 공동사업성이 높은 가상자산 투자자들이 개별적으로 투자대상에 관한 정보를 얻고 불공정거래에 대해 권익을 구제받는 효용보다 각자 부담해야 하는 관련 비용이 더욱 크다면, 개별 투자자의 권리행사를 기대하기 어려울 것이다. 따라서 증권법을 통해 가상자산 발행인에게 공시의무를 부여하고 투자자 친화적인 불공정거래 규제를 할 정책적 필요성이 높아지게 되는 것이다. 거래자간의 투자규모는 차이가 있겠지만 시장가격의 변동에 비례하여 투자수익의 변동이 나타난다면, 수평적 공동사업성을 인정할 수 있다. 시장가격의 변동에 따라 가상자산의 발행인등과 거래자들의 자산증감의 방향성이 같다면 수직적 공동사업성을 인정할 수 있다.38)

3) 타인의 노력에 의존

“타인의 노력에 의존” 요건을 충족하는지를 판단하기 위해서는 다음의 두 가지 사항을 고려하여야 한다. 첫째, 투자자가 경영노력을 담당하는 프로모터, 스폰서 등 적극적 참가자(AP)의 노력에 의존하는 것을 합리적으로 기대할 수 있는가? 둘째, 이러한 노력은 “사업의 성패에 영향을 줄 정도로 명백하게 중요한 핵심적 경영 노력”인가?39) SEC는 시장의 예측가능성을 높이기 위해, “타인의 노력에 의존” 요건을 충족할 가능성을 AP의 역할을 중심으로 구체적으로 예시한다. 이러한 AP의 역할은 네트워크의 개발ㆍ개선ㆍ운영ㆍ홍보에서 가상자산 시장조성까지 다양하다.40) 일반적으로 네트워크가 탈중앙화되어 있을수록 AP의 역할은 축소된다. 2018년 SEC의 기업재무국장인 William Hinman은 비트코인이 탈중앙화된(decentralized) 네트워크에서 운영되기 때문에 투자계약인 증권이 아니라는 취지의 발언을 하였다.41)

실무적으로 SEC는 가상자산의 ICO시 발간하는 백서 등을 참조하여 AP의 역할이 “타인의 노력에 의존” 요건을 충족하는지를 결정한다. 예를 들어, 2020년 12월 21일 SEC는 ShipChain사의 가상자산인 SHIP토큰이 투자계약으로서 판매된 것으로 간주하고, 해당 토큰의 ICO가 증권신고서 미제출 증권판매행위로서 증권법 위반이라고 판단하였다. 해당 사건에서 SEC는 ShipChain사가 여러 유명 가상자산거래소에 해당 토큰을 상장시키기 위한 작업을 하겠다고 한 SHIP토큰 백서의 내용이 “타인의 노력에 의존” 요건을 충족한다고 판단하였다(SEC Release 33-10909).

4) 투자수익의 합리적 기대

“투자수익의 합리적 기대” 요건에 있어 수익이란 일반적으로 사업체 성장의 결과 발생하는 자산평가 이익, 투자자금을 활용한 결과 발생하는 이익 등을 의미한다. 단순히 해당 공동사업 외적인 시장수급 상황의 변동(투기적 수요 증가 등)에 의해서만 나타나는 가격상승은 Howey 기준상의 투자수익으로 보기는 어렵다. SEC는 “투자수익의 합리적 기대” 요건에 관한 가상자산시장의 예측가능성을 높이기 위해, 가이드라인을 통해 관련 요건에 해당한다고 판단할 가능성이 높은 경우를 예시하였다. 이러한 예시에는 AP의 노력으로 인해, 네트워크의 기능과 가치가 증가하거나 가상자산의 평가이익이 증가하여 수익을 거둘 수 있다고 투자자가 합리적으로 기대할 수 있는 다양한 경우가 포함된다.42) SEC 투자계약 가이드라인에 따르면, 가상자산의 판매 마케팅이 네트워크 및 가상자산의 가치제고에 필요한 AP의 경험과 능력, 가상자산의 양도가능성 또는 거래시장 구축에 관한 명시적ㆍ묵시적 약속 등에 중점을 두어 이루어지는 경우, “투자수익의 합리적 기대” 요건에 해당될 가능성은 높아진다. 가상자산이 최초 청약을 한 후 다시 청약 또는 매매를 하는 경우, 위에서 설명한 “타인의 노력으로 인한 투자수익의 기대” 요건의 해당가능 사유가 “계속적”으로 유지되는지를 고려하여야 한다.

5) 가상자산시장의 경제적 현실을 고려한 Howey 기준의 적용

위에서 살펴본 바와 같이 가상자산의 ICO 기타 판매행위에 대해 Howey 기준을 적용하는 경우, “타인의 노력으로 인한 투자수익의 기대” 요건을 충족하느냐에 따라 가상자산 판매의 투자계약성이 좌우된다고 볼 수 있다. 미국 연방법원은 “타인의 노력으로 인한 투자수익의 기대” 요건에 대한 판단을 함에 있어 거래의 경제적 현실을 고려한다. 경제적 현실의 관점에서 증권 판매인이 홍보성 설명회를 하여 새로운 멤버가 해당 피라미드 조직에 합류할 때 증권 매수인이 수수료를 받는 구조의 피라미드 계약을 투자계약으로 간주하기도 한다.43) 경제적 현실을 감안할 때, 금전을 공동으로 출자하는 목적이 단순 투자를 넘어서 사용ㆍ소비 목적이 큰 경우 “타인의 노력으로 인한 투자수익의 기대” 요건의 충족가능성은 상당히 낮아진다.44) 따라서 가상자산의 사용ㆍ소비적 특성이 강해질수록 투자계약에 해당될 가능성은 낮아진다. SEC는 투자계약 개념을 포괄적으로 적용하여 증권법상 규제로 인해 블록체인 또는 가상자산의 활용이 위축되는 것을 막기 위해서, 가상자산의 사용ㆍ소비의 특성이 커서 Howey 기준을 충족할 가능성이 낮아지는 사유를 가이드라인에서 발표하였다(<부록 표 1> 참조). SEC는 온라인 소매판매업자가 자신의 판매 네트워크에서 상품을 구입하는 수단으로 가상자산을 사용하는 경우, 사용ㆍ소비의 특성이 크기 때문에 투자계약으로 인정되지 않는다는 입장을 보이고 있다. SEC 투자계약 가이드라인에 따르면, 온라인 소매판매업자의 네트워크에서 가상자산이 현금과 가치가 연동되어 상품을 구입하는 대가로만 사용되는 경우 사용ㆍ소비의 특성이 크게 나타난다. SEC는 이러한 사용ㆍ소비 목적 가상자산에 관해 판매 네트워크상의 고객들을 대상으로 홍보를 하고 해당 자산으로 보상하거나 경품을 제공하는 행위는 증권법상의 청약행위로 보지 않는다. 또한 고객들이 사용ㆍ소비 목적의 가상자산을 일반 대중에게 유통시키기 어려우며, 발행인에게 할인된 가격으로 되파는 정도의 거래가능성만 인정되는 경우 가상자산의 투자계약성은 부인된다. 반면 AP가 디지털자산의 가치를 증대시키거나 2차 유통시장을 조성하는 노력을 하고, 해당 자산의 유통이 제한되지 않는 경우 투자계약성이 인정될 수 있다.

SEC가 가이드라인과 경제적 현실을 고려하며, 개별 가상자산에 Howey 기준을 적용한 결과는 아래 표와 같다.

1. EU 가상자산거래자 보호제도의 개요 및 분석의 중요성

EU에서 금융투자상품인 가상자산은 제2차 금융상품시장지침(Markets in Financial Instru-ments Directive Ⅱ: MiFID Ⅱ)에 따른 규제를 받으며, 불공정거래에 대해서는 MAR(Market Abuse Regulation)가 적용된다.45) MiFID Ⅱ는 지침(Directive)으로서 자국의 실정에 맞는 입법을 하기 때문에 회원국별로 관련 규제가 다를 수 있지만, 불공정거래 규제에 있어서는 MAR가 모든 회원국에 구속력이 있는 규정(Regulation)으로서 개별 회원국에 대해 동일하게 적용된다. 그러나 EU는 분산원장 기술혁신을 위해, 회원국의 파일럿 프로그램을 통해 금융투자상품인 가상자산에 관한 규제를 완화하고 있다.46) 비금융투자상품인 가상자산은 회원국이 자국의 실정에 맞게 규제하고 있다. 2020년 9월 24일 유럽집행위원회(EC)가 제안한 MiCA규제안이 EU 의회와 이사회를 통과하면 EU 전체 회원국은 비금융투자상품인 가상자산에 대한 단일 규제체계하에 놓이게 된다.

가상자산의 상품성과 투자성에 관한 EU 제도 분석의 중요성은 다음과 같다. 첫째, 선례를 먼저 발전시키고 축적된 선례를 규범화하는 미국식 접근방법보다는 EU식의 성문법적 접근방법이 국내 가상자산 관련 입법과정에서 보다 용이하게 수용될 수 있다. 미국과 같이 가상자산에 관한 많은 유권해석과 선례를 축적하며 입법을 하기에는 국내 가상자산거래자 보호에 관한 제도정비가 시급하다는 점에서, EU의 MiCA규제안과 같이 완결성 있는 입법안을 통해 가상자산거래자 보호를 위한 핵심 입법사항을 찾아가는 작업이 필요하다. 둘째, 가상자산거래자 보호를 위한 기술중립적 접근방법을 원칙으로 제도화를 추진하고 있다는 점이다. 기술중립적 원칙에 따라, 금융투자상품성이 인정되는 가상자산에 대해서는 기술적 혁신성을 이유로 규제면제 혜택을 주지 않는다. 반면 금융투자상품성이 인정되지 않는 가상자산에 대해서는 본질적 가치가 없는 투기라는 이유로 규제공백을 방치하지도 않는다. 셋째, 각기 다른 금융규제체계를 가지고 있는 EU 회원국에 통일된 가상자산 규제체계를 확립하고 규제의 효율성을 높이기 위해, 글로벌한 자본시장 규제원칙을 바탕으로 체계적인 규제체계를 발전시킨 점이다. 이러한 EU의 가상자산시장 거래자 중심적 접근방식은 가상자산서비스 이용자 중심적 접근방식에 비해 진일보한 것으로 평가할 수 있다. EU 가상자산시장 규제체계의 내용과 수립과정은 장기적으로 국내 가상자산 규제체계 선진화를 위한 벤치마크로서 기능할 수 있다.

2. EU 제도상 가상자산의 자산성과 상품성

유럽은행감독청인 EBA(European Banking Authority)는 2014년 가상자산이 법정화폐가 아니라는 의견을 제시하였는데, 그 이유를 해석해 보면 다음과 같다.47) 첫째, 거래 상대방이 가상자산을 반대급부로서 수취해야 할 의무가 없다. 둘째, 가상자산 가치의 변동성이 커서 안정적인 가치로 대가를 지불하기 어렵다(액면가치가 없음). 셋째, 가상자산을 지급하였다고 하여 지불의무가 완전히 이행되었다고 보기 어려울 수 있다.

유럽에서 채택하고 있는 국제회계기준(International Financial Reporting Standards: IFRS)에 따르면, 가상자산(특히 교환토큰)은 판매를 목적으로 보유하는 경우 재고자산(IAS 2)으로, 그렇지 않을 경우 무형자산(IAS 38)으로 분류된다.48) 유틸리티토큰은 재화와 용역의 매입을 위한 선급금으로서 무형자산(IAS 38)으로 분류될 가능성이 높으며, 증권토큰은 금융자산으로서 IFRS 9의 적용을 받을 가능성이 크다.49)

과세 측면에서 가상자산의 자산성은 개별 국가의 세제에 따라 다르다. 다만 많은 EU 국가에서 가상자산의 자산성을 명시적ㆍ묵시적으로 인정하고 있으며 관련 양도차익에 대해 자본이득세를 과세한다. 가상자산의 화폐성(특히 법정화폐성)은 일반적으로 부인되기 때문에, 가상자산으로 물품을 구입하는 경우 해당 가상자산을 구입 물품의 대가로 지불(교환)한 매수인은 부가가치세 또는 자본이득세를 납부하여야 한다.

다만 독일의 경우, 세법상 가상자산의 사적 통화(private money)로서의 기능을 일정부분 인정한다. 독일에서 비트코인으로 재화나 용역을 구입하는 경우, 원칙적으로 가상자산의 “판매”로서 과세대상이 될 수 있다. 이러한 사적 판매거래에서 발생하는 양도차익에 대해서는 연간 600유로까지 비과세이다(독일 소득세법(EStG) 제23조). 또한 비트코인의 보유기간이 1년 이상인 경우 해당 비트코인 매매에 따른 양도차익이 면세되기 때문에, 1년 이상 보유한 비트코인은 상품구입시 세금 없이 사적 통화처럼 사용할 수 있다. 이러한 측면에서 독일의 가상자산이 사적 통화로서 기능한다고 할 수 있다. 그러나 독일은 가상자산의 법정화폐성을 부인하고 있다. 자본이득과세에 관한 법원칙 등에 비추어, 독일 소득세법 해석상 가상자산은 무형자산으로 해석된다고 할 수 있다.50) 독일 소득세법상 사적 매매에 있어 지불수단으로서의 가상화폐에 관하여 원칙상 양도차익을 과세하는 사례는 가상자산의 화폐성 또는 자산성의 판단이 해당 입법의 내용과 목적에 따라 이루어져야 한다는 점을 잘 나타낸다.

EU 회원국에서도 미국과 같이 가상자산을 기초자산으로 하는 파생상품 또는 파생결합상품을 승인함에 있어 기초자산성이 큰 이슈가 되지는 않는 것으로 사료된다. EU 회원국인 스웨덴에서는 이미 2015년 비트코인을 기초자산으로 하는 ETP(Exchange-Traded Product)인 Bitcoin Track-er One이 나스닥 스톡홀름 거래소에 상장되었다. 미국과 같이 EU에서도 비트코인을 기초자산으로 하는 금융투자상품의 승인에 있어 가장 중요한 사항은 거래시장의 신뢰성 및 투자자 보호이다. 따라서 금융감독당국 시세조정 등 불공정거래에 대한 규제체계의 정비가 중요하다.

가상자산이 증권토큰으로 분류되는 경우, EU의 MAR(Market Abuse Regulation)에 따른 강력한 시장교란행위규제를 받게 된다. 가상자산이 증권토큰이 아닌 상품으로 분류되는 경우, MAR에 따르면 해당 가상자산이 미국의 상품거래법과 유사한 수준의 불공정거래 규제를 받지 못한다. 따라서 EU에서 증권토큰이 아닌 가상자산에 대해서는 MiCA와 같은 새로운 입법을 통해 가상자산거래자 보호의 공백을 줄이는 것이 필요하다.

3. EU의 가상자산 투자계약성 기준

EU 회원국도 미국과 마찬가지로 투자성 또는 잠재적 투기성이 큰 금융상품(financial instrument)은 증권법에 따라 규율한다. MiCA규제안이 금융투자상품에 대한 적용배제 조항(MiCA 서문(6), §2(a))을 둔 이유도 금융투자상품인 가상자산에 대해서는 증권법이 직접적으로 적용되기 때문이다. EU 회원국은 국가별로 자본시장 규제체계의 고유한 특성을 반영한 증권법을 가지고 있다. 그러나 증권법상의 금융투자상품에 대한 정의는 MiFID Ⅱ의 지침에 따라 국가별로 큰 차이를 보이지 않는다.

MiFID Ⅱ도 미국 및 한국과 같이 금융투자상품에 대해 포괄적으로 정의하고 있다. MiFID Ⅱ 체계 하에서, 가상자산의 금융투자상품 해당 여부는 주로 해당 자산이 양도성증권(transferable secu-rities)에 해당하는지에 달려있다(MiFID II §4(1)(44)). ESMA(European Securities and Markets Authority)는 가상자산의 금융투자상품 해당 여부는 EU의 각 국가규제당국(National Compe-tent Authority: NCA)이 정할 사안이라고 밝혔다. 이러한 ESMA의 입장은 MiFID II가 각 회원국에 공통적인 규제가 아닌 지침에 불과하기 때문에 나온 당연한 결과로 볼 수 있다. ESMA의 서베이 결과에 따르면, 현행 EU 회원국의 규제체계가 금융투자상품인 가상자산을 예상하지 못하고 입법화 되었기 때문에, 각 회원국의 NCA들은 가상자산의 금융투자상품성을 판단하고 규제하는데 필요한 제도적 수단이 결여되어 있다는 점을 우려하고 있다.51) 이러한 NCA의 우려에 대응하여 EU는 금융투자상품인 가상자산의 규제에 대한 다양한 정책적 옵션을 고려하고 있다.52) 또한 MiFID Ⅱ를 개정하여 금융투자상품의 개념에 “분산원장기술을 이용하여 발행한 금융상품”을 포함시킬 예정이다.

이러한 EU의 노력에도 불구하고, 현 단계에서 EU 회원국의 NCA는 구체적으로 어떤 기준에 의해 가상자산의 금융투자상품성을 판단할지에 대한 과제를 안고 있다. 현재 실무적으로 EU의 NCA는 법제적 차이에도 불구하고 미국의 Howey 기준을 어느 정도 받아들이고 있다. 이러한 이유는 국제적 유통성이 높은 가상자산의 ICO 실무상, EU에서도 미국 Howey 기준의 적용이 법률의견서의 주요 요소가 된 점에서 찾을 수 있다.53) 향후 미국의 STO 시장이 성장하면 Howey 기준의 영향력은 더욱 커질 것으로 전망된다.54) 장기적으로 미국과 EU의 금융투자상품인 가상자산의 정의는 유사해질 가능성이 높다.55)

4. 비금융투자상품인 가상자산에 대한 자본시장 규제유사성

EU는 금융투자상품이 아닌 가상자산에 대해 자본시장규제에 준하는 규제체계를 구축하고 있다는 점에 주목할 필요가 있다. EU 정부는 2018년 “핀테크액션플랜”에서, EBA(European Banking Authority)와 ESMA가 가상자산(crypto-asset)에 대한 현행 금융규제체계가 적합하고 적용가능한지에 대해 평가하고, EU 차원의 새로운 규제 대책이 필요한지를 판단하도록 하였다. 2019년 EBA와 ESMA는 각각 자문보고서를 발간하여 금융투자상품이 아닌 가상자산의 거래자 보호에 규제공백이 있음을 지적하였다. 2020년 9월 24일 EC는 디지털금융패키지의 일환으로 MiCA규제안을 발표하였다. MiCA규제안은 회원국에 강행적 효력이 있는 규정이기 때문에, MiCA규제안이 입법화되면 가상자산거래자 보호에 관한 개별 회원국의 기존 제도를 대체하게 된다.

MiCA규제안은 가상자산시장에 있어 발행인등과 거래자간의 정보비대칭 문제를 공시주의56)를 통해 해결하고, 다양한 유형의 불공정거래행위에 대한 규제공백을 막고, 거래시장의 안정성과 신뢰성을 담보하기 위한 가상자산업자 규제를 한다는 점에서 진일보한 규제체제로 평가할 수 있다. MiCA규제안의 가상자산시장 거래자 보호 중심적 접근방식은 서비스의 이용자보호 중심적 접근방식에 비해 체계적 완성도가 높다고 평가할 수 있다. 서비스 이용자보호 중심의 일본 가상자산 규제체계는 자금결제법, 금융상품거래법, 금융상품판매법 등에 이용자 또는 거래자를 위한 보호장치가 분산되어 있다. 이러한 분산된 규제체계로 인해, MiCA규제안과는 달리 일본 제도는 가상자산 발행인의 자격과 의무 등에 관한 규제에 있어 미흡하다. 또한 일본은 가상자산 발행인을 특정하기 어렵고 중요정보를 파악하기 어렵다는 이유로 미공개중요정보를 이용한 가상자산거래 규제를 법제화하지 않았다.57) 반면 MiCA규제안은 가상자산 발행인의 자격요건, 신의성실 의무, 공시( 백서공개)의무 등을 구체적으로 규정함으로써, 발행인등과 거래자 사이의 정보 비대칭을 해소하고 발행인에 대한 불공정거래(내부자거래 등) 책임을 명확히 하였다.

현재 국내외 가상자산 거래시장은 거래 목적물이 분산원장 기술을 기반으로 하지만 자본시장과 유사한 구조를 가지고 운영되고 있다(<부록 그림 1> 참조). 그러나 자본시장과 같은 규제의 수준을 갖추지 못한 탓에, 가상자산의 발행에 있어 백서를 통한 공시가 미흡하고, 인수인 등 중개기관의 문지기(gatekeeper) 기능이 없다. 가상자산의 유통에 있어, 소위 가상자산 거래소라 불리는 국내외 대부분의 가상자산거래업자는 중앙거래당사자(CCP)로서 기능하지 못하고, 거래의 안전성이나 상장심사의 수준도 증권법상의 거래소 수준에 미치지 못하고 있다. 또한 가상자산거래업자가 발행인등과 계약을 체결하여 진행하는 마켓메이킹(MM)은 시세조종의 우려를 야기하며58), 시장감시는 제대로 이루어지지 않고 있으며, 유통공시(정기공시, 수시공시 등)에 의한 투자정보의 제공이 미약하다. 이러한 문제에 효율적으로 대응하기 위하기 위해서는, 공시, 불공정거래, 금융투자업자 규제 등 기존 자본시장 규제체계와 유사한 규제방안이 필요하다. EU의 MiCA규제안은 이러한 정책적 수요를 잘 충족한 입법안으로 평가할 수 있다.

MiCA규제안에 따르면, 금융투자상품이 아닌 가상자산에 대해 아래 표와 같이 자본시장규제방식과 유사한 규제를 하게 된다.

미국과 EU의 가상자산거래자 보호제도의 분석을 통해 명확히 발견된 사실과 그에 따른 시사점은 다음과 같다. 첫째, 가상자산은 해외 주요국에서 법정통화가 아닌59) 디지털자산으로서 거래자 보호의 목적상 금융투자상품 해당 여부를 기준으로 적용법규를 달리한다. 미국과 EU는 물론, 일본, 싱가포르, 홍콩, 호주 등 대다수 주요국에서 금융투자상품에 해당하는 가상자산은 기존 증권법의 적용을 받는다.60) 최근 국회에서 발의된 가산자산업법안에서도 자본시장법상 “증권의 성격을 가지는 가상자산과 그에 관한 가상자산업에 대해서는”61) 자본시장법 관련 규제안이 우선 적용된다고 규정하고 있다. 따라서 미국 SEC 투자계약 가이드라인과 같이, 가상자산의 금융투자상품 해당여부에 관한 국내 가이드라인을 제정할 필요가 있다. 이러한 가이드라인은 금융투자상품에 해당하는 잠재적 투기성이 높은 가상자산이 해외에서 발행된 후 국내로 유입되어 자본시장법의 규제 없이 유통되는 상황을 막고, 가상자산시장의 예측가능성을 제고하는 기능을 할 것이다.

둘째, 분석의 결과 비금융투자상품인 가상자산에 대한 새로운 규제체계는 기존의 자본시장 규제체계를 벤치마크하며 구축되고 있는 점이 발견되었다. 비록 본고는 미국과 EU 제도를 중심으로 집필되었지만, 본 연구를 위해 수집한 일본, 싱가포르, 홍콩, 호주 등 대다수 주요국의 가상자산 시장 관련 입법자료에서도 이러한 자본시장규제의 유사성은 공통적으로 발견되었다.62) 이러한 현상은 국내외 가상자산시장의 규모가 확대됨에 따라, 발행인 등과 거래자간의 정보격차 및 대리인비용의 문제가 더욱 커지고, 불공정거래 세력이 점점 더 조직화되고 수법도 고도화되는 문제에 대한 정책적 대응으로 볼 수 있다. 이러한 정책적 대응은 구체적으로 발행ㆍ유통시장에 관한 공시제도를 통해 정보격차를 줄이고, 다양한 불공정거래에 대해 자본시장 규제원칙을 적용하고, 가상자산사업자에 대해 금융투자업자 수준의 진입규제 및 행위규제를 하는 형태로 나타난다. 가상자산 거래와 블록체인 네트워크가 국제화된 현실을 감안할 때, 우리 정부도 장기적으로 가상자산거래자 보호와 시장신뢰성을 제고하기 위해 국제적 정합성에 맞는 가상자산시장 규제체계 정비 논의를 시작하여야 할 것이다.

부록

1) 본고에서 “가상자산거래자”는 금융투자상품인 가상자산의 투자자와 비금융투자상품인 가상자산의 거래자를 통칭하여 사용한다.

3) 국무조정실(2021. 5. 28)

4) Deloitte(2021, p.4)

5) 홍콩 증권선물위원회(SFC)에 따르면, 가상자산 거래규제에 관한 “SFC의 접근방법은 가상자산과 관련된 몇 가지 특정한 행위들이 어떻게 기존의 규제체제하에서 규율되는지를 명확히 하는 것에서 시작”된다(SFC, 2019, p.5).

6) 홍콩, 싱가포르도 금융투자상품인 가상자산에 대해 증권법을 적용하고 있으며, 일본은 2019년 금융상품거래법을 개정하여 가상자산인 “전자기록이전권리”를 금융투자상품에 추가하였다. 천창민(2019)을 참조한다.

7) EC(2020a)

8) 미국, EU 이외의 주요국들도 가상자산 제도정비에 있어 기술중립적 접근방법을 취하고 있다. 영국의 금융감독당국인 FCA는 가상자산 규제에 관련하여, FCA가 “기술중립적 규제기관”이라고 선언하였다(FCA, 2019, p.19). 호주의 금융감독당국인 ASIC도 기술중립적 접근방법을 확인하였다(ASIC, 2017).

9) FCA(2019, p.8)

10) 가상자산의 세 가지 유형은 각국의 법제와 개별 법령의 목적에 따라 구별 기준을 달리할 수 있다(OECD, 2020, p.12).

본고에서는 가상시장의 건전성과 신뢰성 및 투자자 보호에 초점을 맞추어 가상자산을 분류한다.

11) 가상자산은 위에서 설명하는 바와 같이 크게 세가지 유형으로 분류되지만, 두가지 유형의 특성을 모두 가지는 하이브리드(hybrid)토큰도 존재한다(FINMA, 2018, p.3).

12) 미국 상품선물거래위원회(CFTC)는 가상자산을 분류함에 있어, “가상화폐”를 교환토큰에 한정하여 정의하며, 유틸리티토큰을 포함한 차상위의 개념을 “디지털토큰”이라 한다. 이러한 디지털토큰에 가상자산을 기초자산으로 하는 파생상품을 포함하는 최상위 광의의 개념을 “디지털자산”(가상화폐<디지털토큰<디지털자산)이라 한다(CFTC, 2020, p.9).

13) STO 사례에 대해서는 PWC(2020, p.7)를 참조한다.

14) MAS(2021)

15) SEC(2018a)

16) SEC v. Shavers et al.(2013)

17) 나스닥 상장시 증권신고서를 통해, Coinbase는 증권토큰도 자사 거래플랫폼에서 유통시킬 계획이 있음을 밝혔다(Coinbase, 2021, p.132).

18) SEC(2019a)

19) 단, 증권기초스왑(security-based swap)에 대해서는 SEC가 단독으로, 혼합스왑(mixed swap)에 대해서는 SEC와 CFTC가 공동으로 관할권을 갖는다(SEC, 2012).

20) 117th Congress, Eliminate Barriers to Innovation Act of 2021, H.R.1602

21) IRS(2014, p.1)

22) IRS.gov/VirtualCurrencyFAQs

23) IRS(2021, p.25)

24) AICPA(2020, p.3)

실제 Tesla사도 보유중인 비트코인에 대해 FASB ASC 35(Intangibles—Goodwill and Other)에 따른 회계처리를 하고 있다(Tesla, 2021, p.14).

25) CFTC(2015a, p.2)

26) CFTC(2015b, p.5)

2019년 당시 CFTC 의장은 이더리움을 상품으로 인정하고 해당 상품에 대한 규제 관할이 CFTC에 있음을 명확히 하였다(CFTC, 2019).

27) CFTC v. McDonnell (2018)

28) CFTC는 파생상품이 아닌 비트코인을 자체를 판매하는 폰지사기에 대해서도 제재를 하고 있다(CFTC v. Gelfman, 2018 판례참조).

29) CFTC(2018a)

30) CFTC(2018b)

31) CFTC(2017)

32) SEC(2018b)

33) SEC(2018c)

34) Cornerstone Research(2021, p.1)

35) “[A]n investment of money in a common enterprise with profits to come solely from the efforts of others” SEC v. Howey Co., 328 U.S. 293, 301 (1946)

이러한 투자계약증권의 개념은 국내자본시장법상 “특정 투자자가 그 투자자와 타인 . . . 간의 공동사업에 금전등을 투자하고 주로 타인이 수행한 공동사업의 결과에 따른 손익을 귀속받는 계약상의 권리가 표시된 것”으로 정의되는 투자계약증권의 개념과 유사하다(자본시장법 제4조제6항).

36) Uselton v. Comm. Lovelace (1991)

37) Georgakopoulos(2017, p.27)

38) Bagby et al.(2018)

39) SEC v. Glenn W. Turner Enter. (1973)

40) SEC(2019b, pp.3-5)

41) Hinman(2018)

42) SEC(2019b, pp.6-8)

43) SEC v. Koscot(1974)

44) United Housing Found. v. Forman(1975)

45) 금융투자상품인 가상자산을 공모하는 경우, 발행시장공시규제인 PR(Prospectus Regulation)과 유통시장공시지침인 TD(Transparency Directive)의 적용을 받게 된다.

46) Sala(2021)

47) EBA(2014, pp.12-13)

48) EFRAG(2020, p.9); IFRS(2019, p.1)

49) PWC(2019, pp.8-9)

50) WINHELLER

51) ESMA(2019, p.21)

52) EC(2020b, pp.35-37)

53) 아래 Legal Kornet의 웹페이지를 참조한다.

https://legal-kornet.com/services/blockchain-ico-sto-ieo/legal-opinion-howey-test

54) STO를 위한 사업설명서 공시에 관해서는 INX Limited(2020)를 참조한다.

55) Maume et al.(2019)

56) 가상자산시장 공시주의의 내용과 필요성에 대해서는 성희활(2018)을 참조한다.

57) 가상통화교환업등에관한연구회(2018, p.13)를 참조한다.

가상자산 관련 내부자거래 규제의 필요성에 관해서는 Verstein(2019)을 참조한다.

58) 금년 6월 3일 국회에서 개최된 가상자산 관련 세미나에서 코인 개발업체의 한 전직 직원은 “거래소와 코인 개발업체, 시세조종팀은 유기적으로 움직이는 하나의 팀”이라고 지적하며, “불공정한 거래 환경으로 인해 이들이 부당이득을 취하고 개인투자자들은 고스란히 피해를 보고 있다”고 고백하였다(한국경제, 2021. 6. 3).

59) 예외적으로, 금년 6월 9일 엘살바도르 의회는 비트코인을 법정통화로 하는 내용의 법안을 통과시켰다(Reuters, 2021. 6. 9).

60) Clifford Chance(2020)

61) 가상자산업 발전 및 이용자 보호에 관한 법률안(김병욱의원 등 11인) 제3조제2항, 의안번호 2110190

62) GLI(2021)

참고문헌

가상통화교환업등에관한연구회, 2018, 仮想通貨交換業等に関する研究会 報告書.

국무조정실, 2021. 5. 28, 가상자산사업자 신고제도 안착에 중점...거래투명성 강화한다, 보도자료.

국회입법정보, 2019, 의안명: 특정 금융거래정보의 보고 및 이용 등에 관한 법률 일부개정법률안.

성희활, 2018, 가상화폐의 공모(ICO)와 상장에 대한 적정 규제방안,『상사법연구』제37권 제1호.

천창민, 2019, 해외 가상자산금융 규제 현황과 과제, 한국은행 전자금융세미나 발표자료 .

한국경제, 2021. 6. 3, “암호화폐 시세조작 이렇게 했다” …내부자의 고백.

AICPA, 2020, Accounting for and Auditing of Digital Assets.

ASIC, 2017, Evaluating Distributed Ledger Technology, INFO 219.

Bagby, J. W., Reitter, D., Chwistek, P., 2018, An emerging political economy of the BlockChain: Enhancing regulatory opportunities, UMKC Law Review Vol.88: Issue 2, 419, 454.

CFTC, 2015a, In the Matter of: Coinflip, Inc., d/b/a Derivabit, and Francisco Riordan, CFTC Docket No. 15-29.

CFTC, 2015b, Id. at 3; In the Matter of: TeraExchange LLC, CFTC Docket No. 15-33.

CFTC, 2017, CFTC Statement on Self-Certification of Bitcoin Products by CME, CFE and Cantor Exchange, Release No. 7654-17.

CFTC, 2018a, Customer Advisory: Understand the Risks of Virtual Currency Trading.

CFTC, 2018b, Customer Advisory: Beware Virtual Currency Pump-and-Dump Schemes.

CFTC, 2019, Chairman Tarbert Comments on Cryptocurrency Regulation at Yahoo! Finance All Markets Summit, Release Number 8051-19.

CFTC, 2020, Digital Assets Primer.

Clifford Chance, 2020, Security Token Offering; the Shape of Regulation across Asia-Pacific.

Coinbase Global, Inc., 2021, Amendment No. 2 to Form S-1.

Cornerstone Research, 2021, SEC Cryptocurrency Enforcement: Q3 2013-Q4 2020.

Deloitte, 2021, Market Manipulation in Digital Assets.

EBA, 2014, EBA Opinion on ‘Virtual Currencies’.

EC, 2020a, Proposal on Markets in Crypto-Assets, Document 52020PC0593.

EC, 2020b, Impact Assessment Accompanying the Document Proposal for a Regulation of the European Parliament and of the Council on Markets in Crypto-assets and Amending Directive (EU) 2019/1937, Commission Staff Working Document.

EFRAG, 2020, Accounting for Crypto-Assets(Liabilities): Holder and Issuer Perspective, Discussion paper.

ESMA, 2019, Advice: Initial Coin Offerings and Crypto-Assets.

FCA, 2019, Guidance on Cryptoassets, CP19/3.

FINMA, 2018, Guidelines for Enquiries Regarding the Regulatory Framework for ICOs.

Georgakopoulos, N., 2017, The Logic of Securities Law, Cambridge University Press.

GLI, 2021, Blockchain Laws and Regulations.

Hinman, W., 2018, Digital Asset Transactions: When Howey Met Gary (Plastic), Remarks at the Yahoo Finance All Markets Summit: Crypto.

IFRS, 2019, Project: Holdings of Cryptocurrencies, Agenda ref 12, IFRS Interpretations Committee Meeting Staff Paper.

IMF, 2019, Regulation of Crypto Assets, Fintech Notes.

INX Limited, 2020, Prospectus, Registration No. 333-233363.

IRS, 2014, IRS Notice 2014-21.

IRS, 2021, Sales and Other Dispositions of Assets, Publication 544.

MAS, 2021, Reply to Parliamentary Question on Crypto Asset Market, Notice Paper 348 of 2021.

Maume, P., Fromberger, M., 2019, Regulation of Initial Coin Offerings: Reconciling U.S. and E.U. Securities Laws, Chicago Journal of International Law 19(2).

OECD, 2020, Taxing Virtual Currencies: An Overview of Tax Treatments and Emerging Tax Policy.

PWC, 2019, Cryptographic Assets and Related Transactions: Accounting Considerations under IFRS, Release No. 2019-05.

PWC, 2020, 6th ICO/STO Report: Strategic Perspective, Spring 2020 Edition.

Reuters, 2021. 6. 9, In a World First, El Salvador Makes Bitcoin Legal Tender.

Sala, E., 2021, A Consob Initiative to Evaluate the Use of Securities Tokens in Italy and Develop the Related Regulatory Framework, Allen & Overy publications.

SEC, Litigation Release No. 25060.

SEC, 2012, SEC Final rules, Release No. 33-9338(Oct. 12, 2012).

SEC, 2018a, Statement on Digital Asset Securities Issuance and Trading.

SEC, 2018b, Winklevoss Disapproval Order, Release No. 34-83723(Jul. 26, 2018).

SEC, 2018c, Direxion Disapproval Order, Release No. 34-83912(Aug. 22, 2018).

SEC, 2018d, GraniteShares Disapproval Order, Release No. 34-83913(Aug. 22, 2018).

SEC, 2019a, Leaders of CFTC, FinCEN, and SEC Issue Joint Statement on Activities Involving Digital Assets, public statement.

SEC, 2019b, Framework for “Investment Contract” Analysis of Digital Assets (SEC 투자계약 가이드라인).

SEC, 2020, In the matter of ShipChain, Inc., Release no.10909.

SFC, 2019, Regulation of Virtual Asset Trading Platforms.

Tesla, Inc., 2021, Form 10-Q.

Verstein, A., 2019, Crypto Assets and Insider Trading Law’s Domain, Iowa Law Review.

<판례>

CFTC v. McDonnell, 287 F. Supp. 3d 213 (E.D.N.Y. 2018).

CFTC v. Gelfman Blueprint, Inc., 2018 U.S. Dist. LEXIS 207379 (S.D.N.Y. 2018).

SEC v. Glenn W. Turner Enter., Inc., 474 F.2d 476 (9th Cir. 1973).

SEC v. Howey Co., 328 U.S. 293 (1946).

SEC v. Koscot Interplanetary, Inc., 497 F.2d 473 (5th Cir. 1974).

SEC v. Shavers et al. (E.D. Tex. 2013).

SEC v. Telegram Group Inc. et al, Document 227 (S.D.N.Y. 2020).

United Housing Found., Inc. v. Forman, 421 U.S. 837 (1975).

Uselton v. Commercial Lovelace Motor Freight, Inc., 940 F.2d 564, 574 (10th Cir. 1991).

<웹페이지>

IRS Frequently Asked Questions on Virtual Currency Transactions

Legal Kornet Legal Opinion on Howey Test

US Congress 117th Congress, H.R.1602-Eliminate Barriers to Innovation Act of 2021

WINHELLER Bitcoin Taxation in Germany

Ⅰ. 서언

Ⅱ. 가상자산의 정의 및 분류

1. 가상자산의 정의

2. 가상자산의 분류

3. 증권에 해당되는 가상자산에 대한 규제 내용

Ⅲ. 미국의 가상자산거래자 보호제도 분석

1. 미국 가상자산거래자 보호제도의 개요 및 분석의 중요성

2. 미국 제도상 가상자산의 자산성과 상품성

3. 미국의 가상자산 투자계약성 기준: Howey 기준

가. SEC 투자계약 가이드라인

나. 가상자산에 대한 Howey 기준의 적용

1) 개관

2) 공동사업에 대한 금전의 투자

3) 타인의 노력에 의존

4) 투자수익의 합리적 기대

5) 가상자산시장의 경제적 현실을 고려한 Howey 기준의 적용

Ⅳ. EU의 가상자산거래자 보호제도 분석

1. EU 가상자산거래자 보호제도의 개요 및 분석의 중요성

2. EU 제도상 가상자산의 자산성과 상품성

3. EU의 가상자산 투자계약성 기준

4. 비금융투자상품인 가상자산에 대한 자본시장 규제유사성

Ⅴ. 결어

부록

Ⅱ. 가상자산의 정의 및 분류

1. 가상자산의 정의

2. 가상자산의 분류

3. 증권에 해당되는 가상자산에 대한 규제 내용

Ⅲ. 미국의 가상자산거래자 보호제도 분석

1. 미국 가상자산거래자 보호제도의 개요 및 분석의 중요성

2. 미국 제도상 가상자산의 자산성과 상품성

3. 미국의 가상자산 투자계약성 기준: Howey 기준

가. SEC 투자계약 가이드라인

나. 가상자산에 대한 Howey 기준의 적용

1) 개관

2) 공동사업에 대한 금전의 투자

3) 타인의 노력에 의존

4) 투자수익의 합리적 기대

5) 가상자산시장의 경제적 현실을 고려한 Howey 기준의 적용

Ⅳ. EU의 가상자산거래자 보호제도 분석

1. EU 가상자산거래자 보호제도의 개요 및 분석의 중요성

2. EU 제도상 가상자산의 자산성과 상품성

3. EU의 가상자산 투자계약성 기준

4. 비금융투자상품인 가상자산에 대한 자본시장 규제유사성

Ⅴ. 결어

부록