자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

2019-08호 2019.04.09

또한 투자자가 증권시장 밖에서 주식 5% 이상 매입하면 공개매수를 해야 하는 상황에서 경쟁매매 방식의 ATS는 예외를 인정해주는 제도 보완이 필요해 보인다.

2013년 자본시장법 개정을 통해 다자간매매체결회사(Alternative Trading System: ATS)의 도입 근거가 마련되었으나 6년이 되어가고 있음에도 아직 하나의 ATS도 설립되지 못한 상황이다. 본고에서는 ATS 도입의 의의를 정리하고 ATS 활성화를 위해 필요한 제도적 보완점에 대해서 논의하고자 한다.1)

미국의 ATS 도입 배경

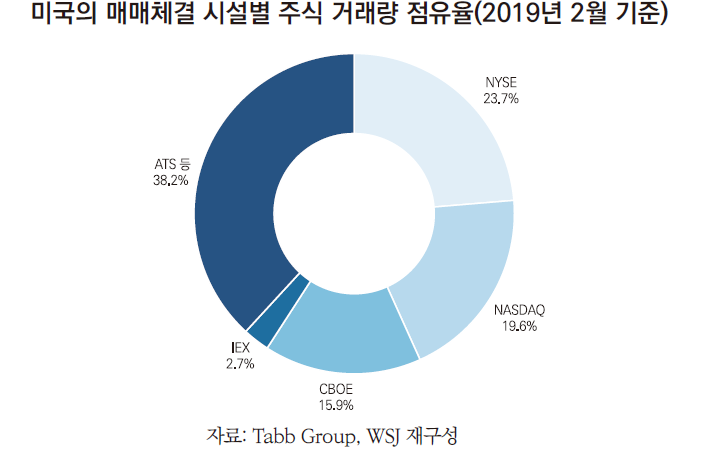

ATS란 전통적으로 주문을 독점적으로 제공받아 매매체결을 수행했던 정규거래소의 지위가 IT 기술의 발달과 규제 완화로 약화되면서 다양한 형태로 등장한 매매체결 시설2)을 의미한다. 미국에서는 1990년대 중반부터 컴퓨터를 활용하여 고객의 주문을 처리하던 ECN(Electronic Communications Network)이 본격적으로 등장하면서 매매체결 시설간 경쟁이 심화되었는데 급기야 2005년 캔사스에서 ECN으로 설립된 BATS가 저가 수수료는 물론 리베이트까지 제공하는 공격적 정책을 사용하면서 두 강자인 NYSE와 NASDAQ의 과점 체제를 허물 정도로 성장하였다.3) 다양한 형태의 매매체결 시설이 나타나자 미국 증권거래위원회(SEC)는 1999년 Reg. ATS를 제정하여 정규거래소가 아닌 매매체결 시설들을 모두 ATS의 범주로 묶어 규제 원칙을 마련하였다. 2000년대 들어서 미국과 유럽에서는 거의 유사한 시기에 그동안 보장되었던 정규거래소의 독점적 지위를 없애고4) 매매체결 시설간 경쟁을 촉진하는 정책을 채택하였다.5) 미국의 매매체결 시설간 경쟁체제가 점차 자리를 잡으면서 매매체결 속도가 빨라지고, 호가 스프레드가 감소하였으며, 거래 비용이 줄어들어 시장의 질이 향상되었다는 긍정적 평가가 나올 정도인데6) 특히 그동안 대규모 주문으로 추가적 비용을 부담해야 했던 대형 기관투자자의 요구를 충족할 수 있는 Dark Pool 형태의 ATS도 대거 등장하였다.7)

경쟁을 통한 매매체결 서비스의 선진화 계기가 되어야

국내도 2013년 자본시장법을 개정하면서 ATS 도입을 위한 제도적 환경을 갖추었다고 할 수 있다. 그러나 6년이 지난 지금까지 단 1개의 ATS도 설립되지 않았는데 이는 국제적 흐름과 다소 동떨어진 면이 있다고 하겠다. 특히 2016년 자본시장법 시행령 개정으로 ATS 이용에 제약으로 지목되었던 거래량제한을 완화하였음에도8) 큰 변화가 나타나지는 못하였다. 최근 다시 ATS 도입 논의가 활발해지는 경향이 있으나 과거의 실패 사례를 반복하지 않기 위해서는 보다 세심한 접근이 필요하다고 할 수 있다.

2001년 12월 국제적 추세에 맞추어 장외전자거래시장으로 설립된 한국ECN증권은 당초 시장의 기대와 달리 극심한 거래부진 속에 2005년 5월 문을 닫아야 했다. 한국ECN증권은 일반적으로 가격발견기능이 있었던 미국의 ECN과 달리 정규 거래 시간이 끝난 오후 4시 30분에서 9시 사이 정규 거래시장의 종가로만 매매9)가 가능한 야간 시장으로 영업이 허가되었다. 따라서 정규 거래시장과의 경쟁이 이루어지기보다는 보조적 위치에 머물러야 했고 결국 투자자의 관심을 끄는데 실패하면서 매매체결 서비스의 혁신을 도모하지 못하였다.

또한 2010년 10월부터 한국거래소는 Dark Pool의 주문처리와 유사한 방식의 비공개 대량경쟁매매 서비스를 시작하였으나 2018년 말까지 거래가 거의 이루어지 않고 있는 상황이다. 즉, 단순히 제도를 도입하였다고 해서 미국 시장에서와 같이 다양한 매매체결 서비스가 성공한다고 보기는 어렵다.

ATS가 국내 시장에서 제대로 자리를 잡기 위해서는 시장의 다양한 요구에 빠르게 대응하고 빈틈을 공략할 수 있어야 할 것이다. 우선 취급 상품에 있어서 상장 주식 이외에도 거래가 빠르게 늘고 있는 ETF를 비롯한 상장지수상품(ETP, Exchange Traded Product)의 편입이 중요하다고 할 수 있다. ATS로 출발하여 정규거래소가 된 BATS가 ETF 거래를 통해 성장한 사례에서도 알 수 있듯이 ETF는 국내 ATS 도약의 중요한 발판이 될 가능성이 있다. 다음으로 정규 거래 시간보다 확대된 거래 시간 설정은 국내 ATS의 주요한 경쟁력이 될 것이다. 정규 거래 시간 전후로 ATS가 매매체결 서비스를 제공한다면 전 세계 주식시장의 개장과 폐장에 맞추어 거래를 하려는 시장의 수요를 충족할 수 있을 것이다.10) 또한 차별화된 주문 서비스도 국내 ATS 성공의 주요한 요소가 될 것이다. 정규 거래 시간 동안 ATS와 정규거래소 사이에는 경쟁이 불가피한데 테크놀로지의 우위, 낮은 거래비용, 호가단위나 주문방식의 다양성으로 ATS가 경쟁력을 갖춘다면 정규거래소와의 경쟁은 시장 전체적으로 매매체결 서비스의 도약을 이루는 계기가 될 수 있다. 예를 들어 현재 한국거래소의 주문제도는 7가지 주문유형과 2개의 주문조건의 조합으로 구성되어 있으나 미국의 경우 252가지의 주문제도를 선보이고 있어 서비스의 질적 차이가 큰 상황이다.11) 특히 매매체결 시설간의 경쟁은 대규모 거래를 수행하는 기관투자자들이 선호하는 Dark Pool 방식의 주문을 보다 활성화시킬 가능성이 있다.

물론 ATS의 도입과 관련하여 긍정적 전망만 있는 것은 아니다. 매매체결 시설간 경쟁이 가장 치열한 미국에서는 기존 정규거래소의 입지가 크게 약화되고 시장이 과도하게 분할되면서 여러 문제점이 대두되고 있다. 특히 투자자의 주문이 ATS와 고빈도거래(HFT)의 이익 극대화 전략의 희생물로 전락하거나12) 영리 기업화된 정규거래소들이 공익보다 사익을 추구하면서 다양한 명목으로 거래 비용이 증가하고 있다는 우려의 목소리가 SEC의 커미셔너로부터 직접 나오고 있는 실정이다.13) 실제로NYSE, NASDAQ, CBOE는 총 13개 정규거래소 중 12개를 소유하고 있는데 의도적으로 복수의 매매체결 시설을 보유함으로써 시스템 접속 비용과 거래 정보 비용을 이용자에게 과도하게 요구하고 있다는 증권업계의 불만이 커지고 있다. 이에 반발하여 증권업계와 대형 펀드를 운용하는 운용사들이 출자한 정규거래소들이 신설될 전망이다.14)

반면에 국내 상황과 보다 유사한 일본의 사례를 보면 ATS에 해당하는 PTS(Proprietary Trading System)의 거래량 비중은 전체 주식 거래량의 5% 정도에 머물고 있으며 한때 10개에 달하던 PTS도 지금은 2개만 영업을 하고 있는 실정이다. 특히 PTS와의 경쟁이 치열해지면서 정규거래소인 JPX가 보다 적극적인 IT 투자와 함께 주문제도를 다양화하는 등 경쟁력이 높아졌다는 평가가 나올 정도로 매매체결 시설간 경쟁의 순기능이 관측되고 있다.

ATS 안착을 위해서는 주식 공개매수 요건의 예외 인정이 필요함

마지막으로 국내 자본시장에서 ATS가 안착하기 위해서는 제도적 보완도 필요한 상황이다. 자본시장법에서는 주식등을 6개월간 정규거래소가 개설하는 증권시장 밖에서 10인 이상의 자로부터 5% 이상 매수등을 하고자 하는 자에게 공매매수를 하여야 할 의무를 지우고 있다.15) 즉, 비공개적으로 주식을 5% 이상 매집하는 경우 의무적으로 공개매수해야 하는데 다자간매매체결회사가 정규거래소가 개설한 증권시장이 아니다 보니 비록 다자간매매체결회사에서 경쟁매매를 통해 주식을 매입하였다고 해도 기존 정규거래소에서의 보유 비중과 합산하여 5%를 초과하는 투자자들은 의무적으로 공개매수를 해야 하는 상황에 맞닥뜨릴 수 있다. 이런 상황에서는 정규거래소를 통해 주식을 보유하고 있는 기관투자자들이 ATS에서 거래하기를 꺼려할 가능성이 있다.16) 따라서 기관투자자들의 ATS 참여를 적극적으로 유도하기 위해서는 5% 규정에 따른 의무 공개매수 적용에 있어서 경쟁매매 방식의 ATS 거래를 예외로 인정할 필요가 있다.

결과적으로 ATS 도입은 국제적 흐름과 오랜 준비 과정을 감안하면 때 늦은 면이 있으나 지금이라도 매매체결 서비스의 경쟁을 통한 자본시장의 질적 도약을 도모해야 할 것이다. 다만 공개매수 관련 제도 보완과 함께 미국에서 제기되는 지나친 시장분할과 과도한 경쟁이 초래하는 부작용에 대한 대비책 마련도 염두에 두어야 할 것이다.

1) 본고에서는 다루지 않고 있으나 ATS의 도입과 관련한 주요 이슈로는 최선집행의무가 있다. 이에 대해서는 “장근영, 2013, 자본시장법상 다자간매매체결회사의 도입 및 관련 제도의 변화, 『증권법연구』 14(2)”를 참조하기 바란다.

2) 본고에서 매매체결 시설은 ATS와 정규거래소를 모두 포함하는 포괄적 용어로 사용하고 있다.

3) BATS는 2008년 정규거래소로 전환한 후 2014년 또 다른 공격적 ECN인 Direct Edge를 인수하면서 미국 주식 거래량의 20% 내외를 차지하게 되었으며 2016년에는 주식옵션 거래소인 CBOE에 인수되면서 미국 거래소 시장은 NYSE, NASDAQ, CBOE 3강체제가 되었다.

4) 미국 NYSE의 상장 증권을 거래 시간 중 장외에서 거래하지 못하도록 한 거래소 규정 390조의 폐지나 유럽 각국에서 증권의 매매체결 보고를 해당 증권이 상장된 증권거래소에서만 가능하도록 한 집중의무규정(concentration rule)의 폐지가 대표적이다.

5) 2007년 시행된 미국의 Reg. NMS나 EU의 MiFID를 들 수 있다.

6) Angel, J.J., Harris, L.E., Spatt, C.S., 2011, Equity trading in the 21st century, The Quarterly Journal of Finance 1(01).

7) Dark Pool은 호가정보를 외부에 노출시키지 않는 것을 특징으로 하고 있다.

8) ATS는 6개월간 일일평균 거래량 또는 거래대금이 같은 기간 정규거래소가 개설하는 증권시장 전체의 5%(개별 종목의 경우 10%)를 초과할 수 없었으나 자본시장법 시행령 개정으로 증권시장 전체의 15%(개별 종목의 경우 30%)로 한도가 늘어났다.

9) 2003년 6월부터는 종가 대비 상하 5%의 가격변동이 가능했지만 30분 단위로만 거래가 가능했다.

10) 한국ECN증권도 야간 시장을 지향하긴 했으나 ATS와 달리 가격발견기능이 없었으며 지금에 비해 외국 주식시장과 연계하여 주식 거래를 하려는 투자자도 제한적이었다.

11) 서울시립대학교 The ATtractiveS, 2014, ATS, Inter-market consolidation, and the role of orders, 『KRX Market』 2014년7월호 주요자료.

12) 이에 대해서는 “Lewis, M., 2014, Flash Boys, W. W. Norton & Company” 에서 자세히 다루고 있으며 매매체결의 속도를 의도적으로 낮추어 주문간 형평성을 인위적으로 맞춘 IEX가 ATS를 거쳐 정규거래소로 인가를 받았다.

13) Jackson Jr, R. J., 2018. 9. 19, Unfair exchange: The State of America’s stock markets, U.S. Securities and Exchange

14) 2020년까지 3개의 신규 정규거래소가 등장할 전망이다(WSJ, 2019. 3. 4, As stock exchange multiply, Miami wants in on the game).

15) 자본시장법 제133조 제3항: 주식등을 대통령령으로 정하는 기간 동안 증권시장 밖에서 대통령령으로 정하는 수 이상의 자로부터 매수등을 하고자 하는 자는 그 매수등을 한 후에 본인과 그 특별관계자(대통령령으로 정하는 특별한 관계가 있는 자를 말한다. 이하 같다)가 보유(소유, 그 밖에 이에 준하는 경우로서 대통령령으로 정하는 경우를 포함한다. 이하 이 절 및 제2절에서 같다)하게 되는 주식등의 수의 합계가 그 주식등의 총수의 100분의 5 이상이 되는 경우(본인과 그 특별관계자가 보유하는 주식등의 수의 합계가 그 주식등의 총수의 100분의 5 이상인 자가 그 주식등의 매수등을 하는 경우를 포함한다)에는 공개매수를 하여야 한다. 다만, 매수등의 목적, 유형, 그 밖에 다른 주주의 권익침해 가능성 등을 고려하여 대통령령으로 정하는 매수등의 경우에는 공개매수 외의 방법으로 매수등을 할 수 있다.

16) 일본의 PTS가 도입 초기 제대로 안착되지 못했던 이유 중에 5% 초과 보유시 의무적 공개매수에서 PTS가 예외로 인정받지 못했던 문제가 제기되었으며 결국 2012년 10월 관련 조항이 개정되어 PTS의 예외 적용이 인정된 사례가 있다(Morrison Foerster, 2012.11.30, Japanese tender offer rules expand exemption for proprietary trading system, 2012.11.30, 강희주, 2017,일본의 의무적 공개매수제도, 『증권법연구』 18(1)).