자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

금융회사의 고객 적합성 평가 실태 점검과 제도 보완 필요성

2020-14호 2020.06.22

요약

고객 적합성 평가 제도는 고객의 자기책임과 자기보호 역량을 제고하고, 금융회사에게 불완전판매에 대한 경각심을 갖게 하는 역할을 한다. 그러나 평가의 기준, 방식, 절차에 따라 고객 적합성 평가에 오류가 발생할 수 있고, 그 결과도 조작될 수 있다. 실제 최근의 DLF, 라임펀드 등 불완전판매 사건에서도 금융회사가 고객 적합성을 제대로 평가하지 않고 임의 조작한 사례가 다수 발견되었다. 따라서 고객 적합성 평가 제도의 실효성을 진단하기 위한 차원에서 금융회사의 고객 적합성 평가 실태를 전반적으로 점검할 필요가 있다. 또한 코로나19의 장기화로 언택트 금융 시대가 빠르게도래할 것에 대비하여 비대면 환경에 맞게 고객 적합성 평가 제도를 보완할 필요도 있다. 이에 더해 고객 적합성 평가의 적확성을 높이기 위해 금융회사가 고객의 본인신용정보(마이데이터)를 제공받아 이용할 수 있도록 허용할 필요가 있다.

코로나19의 장기화로 언택트 금융 시대가 예상보다 빠르게 도래하고, 저금리 기조 강화로 예ㆍ적금 금리가 더 낮아질 경우 비대면에서의 금융투자상품 판매가 이전보다 크게 증가할 것으로 보인다. 그러나 최근의 DLF, 라임펀드 등 불완전판매 사건을 살펴봤을 때 은행이나 증권사가 금융투자상품을 권유하거나 판매하기 전에 고객의 적합성을 제대로 평가하고 있는지에 대한 의문이 제기되고 있다. 이에 따라 비대면에서의 금융투자상품 판매가 증가하는 만큼 불완전판매도 증가할 가능성이 커 보인다. 이에 본고에서는 금융상품 불완전판매를 사전에 차단하기 위한 노력으로 금융회사의 고객 적합성 평가 실태를 점검하고 언택트 시대에 대비하여 고객 적합성 평가 제도를 보완할 필요성을 제안하고자 한다.

고객 적합성 평가 제도의 의의

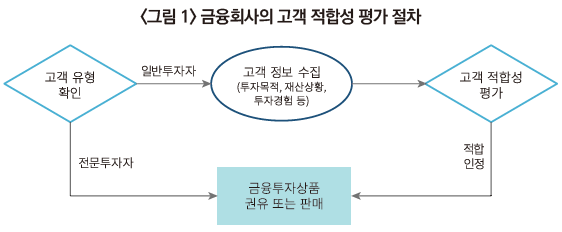

금융회사는 자본시장법 제46조에 따라 금융투자상품을 권유하거나 판매하기 전에 <그림 1>에 나타난 바와 같이 적합성 원칙(suitability principle)을 준수하여야 한다.1) 먼저 고객이 일반투자자인지 전문투자자인지를 확인해야 한다. 다음으로 고객이 일반투자자에 해당되면 금융투자상품을 권유하기 전에 면담ㆍ질문 등을 통해 투자목적, 재산상황 및 투자경험 등의 정보를 파악하여야 한다. 마지막으로 고객의 투자목적, 재산상황 및 투자경험 등에 비추어 고객의 적합성을 평가한 결과, 고객에게 적합하다고 인정되는 경우에 한하여 해당 금융투자상품을 권유하거나 판매할 수 있다. 그렇지 않다면 해당 금융투자상품을 권유하거나 판매할 수 없다.

고객 적합성 평가 제도는 세 가지 측면에서 중요한 의의를 갖는다. 첫째, 고객에게 투자성향을 알려줌으로써 고객이 금융투자상품 소비와 관련하여 합리적으로 의사결정할 수 있도록 돕는다. 둘째, 고객이 자신의 투자성향에 맞지 않게 금융회사가 금융투자상품을 권유하거나 판매하는지를 인지할 수 있도록 한다. 셋째, 금융회사가 금융투자상품 불완전판매로 금융당국의 제재를 받을 수 있다는 경각심을 갖게 한다. 결과적으로 고객 적합성 평가 제도는 고객의 자기책임과 자기보호 역량을 제고하고, 금융투자상품 권유나 판매에 대한 금융회사의 책임을 강화하는 역할을 한다고 볼 수 있다.

고객 적합성 평가의 문제점

고객 적합성 평가 제도는 좋은 취지로 도입되었음에도 불구하고 금융회사의 금융투자상품 불완전판매를 사전에 차단하기보다는 불완전판매에 대한 금융회사의 책임을 면피하는 수단으로 활용되기도 한다. 이는 고객 적합성 평가의 기준, 방식, 절차에 따라 평가 오류와 조작의 가능성이 내포되어 있고, 고객이 제공한 정보를 토대로 고객 적합성이 평가되어 제3자가 사후적으로 검증하기도 쉽지 않기 때문이다. 이러한 이유로 일본의 금융청은 고객 적합성 평가 제도가 형식만 남아 있고 실질적으로 작동하지 않고 있다고 평가한 바 있다.2)

고객 적합성 평가의 오류 가능성은 세 가지 원인에서 비롯된다. 첫째, 금융회사가 면담 또는 질문 등을 통해 고객의 적합성에 영향을 미칠 수 있는 모든 정보를 정확하게 수집하는 것이 쉽지 않다. 특히 비대면에서 온라인 질문으로 고객의 정보를 수집하는 것은 더욱더 어려울 수 있다. 예를 들면, 금융회사는 금융투자협회의 「표준투자권유준칙」에 따라 최소 27개의 질문을 통해 고객 정보를 수집해야 하나, 이 중에는 고객이 정확하게 답변하기 어려운 질문도 다수 포함되어 있다.3) 특히 고객의 금융자산 구성 등 재산상황은 고객의 답변만으로 정확하게 파악할 수 없는 한계가 있다.

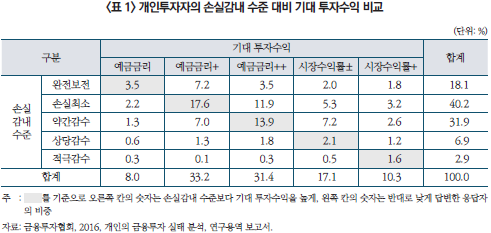

둘째, 고객의 모순되거나 비일관적인 답변을 어떤 기준으로 조정하느냐에 따라 평가 결과가 달라질 수 있다. 예를 들면, 고위험ㆍ고수익 원칙에 따라 금융투자상품에 대한 기대 투자수익은 자신의 손실감내 수준과 비례하도록 답변하는 것이 가장 정상적일 수 있다. 그러나 2016년에 금융투자협회가 실시한 설문조사한 결과에 따르면, <표 1>에서 살펴볼 수 있듯이 유효 응답자 2,375명 중 45.8%(1,089명)가 기대 투자수익을 자신의 손실감내 수준보다 높게, 15.5%(368명)가 낮게 답변한 것으로 조사된다.4) 이 경우 고객의 답변을 기대 투자수익을 기준으로 조정하느냐 아니면 손실감내 수준으로 조정하느냐에 따라 고객의 적합성 평가 결과는 달라질 수 있다.

셋째, 고객의 적합성을 어떤 평가 기준과 방식으로 평가하느냐에 따라서도 평가 결과가 달라질 수 있다. 금융투자협회의 「표준투자권유준칙」에서는 고객 적합성 평가 방식으로 점수화(scoring) 방식, 추출(factor-out) 방식, 혼합(mixed) 방식을 예시하고 있다.5) 그러나 점수화 방식의 경우 점수 배점에 따라, 추출 방식의 경우 부적합한 금융투자상품을 추려내는 질문의 기준에 따라 평가 결과가 확연하게 달라질 수 있다. 예를 들면, 점수화 방식에서 고객의 연령에 대한 점수 배점을 낮게 설정하거나, 추출 방식에서 고객의 연령을 비중 있게 고려하지 않을 경우 고령 금융소비자에게 부적합한 고위험 금융투자상품이 권유되거나 판매될 수 있다.

더 심각한 문제는 고객 적합성 평가의 조작 가능성에 있다. 이는 금융회사 임직원 등이 고객 적합성을 적확하게 평가하기 어려울 뿐만 아니라 사후적으로도 제3자가 그 적정성을 검증하기가 쉽지 않기 때문이다. 실제 2019년 12월에 금융분쟁조정위원회가 DLS 불완전판매를 이유로 두 곳의 은행에게 고객의 손실의 일부를 배상하도록 결정한 6건 중 4건에서 은행 직원이 고객의 투자성향을 적극투자형 또는 공격투자형으로 임의 상향 조정하는 등 고객 적합성 평가를 조작한 것으로 밝혀졌다.6) 그 외에도 언론 등을 통해 금융회사 임직원 등이 고객의 적합성 평가를 조작한 사례가 여러 차례 보고되었다.

실태 점검과 제도 보완 필요성

우선 고객 적합성 제도의 실효성을 진단하기 위한 차원에서 금융회사의 고객 적합성 평가 실태를 전반적으로 점검할 필요가 있다. 미국의 SEC나 영국 FCA는 매년 또는 주기적으로 중점 검사항목 또는 테마 점검사항으로 지정하여 금융회사의 고객 적합성 평가 실태를 점검하고 지도하고 있다.7)8) 이와 달리 우리나라의 경우 금융투자상품 불완전판매 사고가 터지면 사고 금융회사에 국한하여 고객 적합성 평가의 적정성을 살펴보고 이후 제도 개선에는 소홀했던 측면이 강하다. 이보다는 체계적으로 금융회사 전반의 고객 적합성 평가 실태를 점검하고 제도 개선사항을 발굴하는 노력이 필요해 보인다.

또한 언택트 금융 시대가 빠르게 도래할 것에 대비하여 고객 적합성 평가 제도를 보완할 필요도 있다. 금융투자협회의 「표준투자권유준칙」에서는 고객과의 대면(face-to-face)을 전제로 고객의 정보를 수집하고 고객의 적합성을 평가하도록 지도하고 있다. 그러나 앞으로 비대면 금융거래가 빠르게 증가할 것에 대비하여 비대면에서도 금융회사가 고객의 적합성을 적정하게 평가하도록 지도하는 가이드라인을 마련할 필요가 있다. 예를 들면, 대면에서와 달리 비대면에서는 고객과의 상호작용이 부족한 만큼 연령 등 고객의 특성을 고려하여 고객에게 추가적인 설명을 제공하거나 고객의 모순되거나 비일관적 답변을 조정하도록 지도하는 기준이 필요하다. 또한 금융회사가 레그테크(RegTech) 등을 활용해 시스템적으로 임직원 등의 부적절한 고객 적합성 평가를 감시할 수 있는 체계도 갖추도록 해야 한다. 이를 통해 비대면에서 금융투자상품 판매가 증가하더라도 부적합한 권유로 금융투자상품이 판매되지 않도록 사전에 차단하는 것이 필요하다.

금융당국의 제도적 지원도 요구된다. 예를 들면, 2020년 1월에 신용정보법 개정으로 마이데이터(MyData) 제도가 도입되었다. 마이데이터 제도는 고객이 요청하거나 동의하면 다른 금융회사로부터 고객의 거의 모든 금융정보가 담긴 본인신용정보를 제공받아 이용할 수 있는 제도다. 만약 금융회사가 고객의 본인신용정보를 활용할 수 있다면, 고객의 재산상황을 정확하게 파악할 수 있고 고객의 적합성도 적확하게 평가할 수 있다. 그러나 개정 신용정보법에 따르면 마이데이터업자가 아닌 경우 대통령령에서 별도로 정한 금융회사만 고객의 본인신용정보를 제공받을 수 있도록 규정하고 있다. 현재 대통령령 개정 작업이 진행 중인 만큼 고객 적합성 평가를 목적으로 금융회사가 고객의 본인신용정보를 제공받아 이용할 수 있도록 허용하는 것이 필요해 보인다.

1) 2020년 3월 금융소비자보호법 제정으로 자본시장법의 적합성 규제가 2021년 3월 25일부터 금융소비자보호법으로 이관될 예정이다.

2) 金融 , 2018. 12. 17,「

, 2018. 12. 17,「 における金融サ

における金融サ のあり方」等の議論に

のあり方」等の議論に して これまでいただいた意見等の整理,

して これまでいただいた意見等の整理,  .

.

3) 고객과의 면담 또는 질문을 통해 고객의 재산상황, 투자경험, 일반적인 투자목적과 수익에 대한 태도, 금융지식 수준ㆍ이해도, 손실감내 수준, 가족관계, 과세형태, 연령, 취약투자자 여부, 현재 투자목적과 수익에 대한 태도, 투자예정기간, 투자희망 상품, 투자규모에 관한 정보를 수집해야 한다.

4) 동 설문조사는 2016년 7월에 한국갤럽과 5개 증권사를 통해 전국 7대 지역의 30세 이상 개인투자자 2,399명을 대상으로 실시되었다.

5) 점수화 방식은 각 질문 항목별 점수를 합산한 총점으로 고객의 투자성향을 평가하는 방식이고, 추출방식은 각 질문 항목별 답변에 따라 권유나 판매에 부적합한 금융투자상품을 추려내는 방식이며, 혼합 방식은 점수화 방식과 추출 방식을 혼합하여 활용하는 방식이다.

6) 금융감독원, 2019. 12. 5, 금융분쟁조정위원회 DLF 투자손실 40%~80% 배상 결정, 보도자료.

7) SEC, 2019, How the SEC Works to Protect Senior Investors, Office of the Investor Advocate.

8) 영국 FCA는 2015년 12월에 15개의 자산관리회사와 PB(private banks)로부터 150개의 적합성 평가 파일을 받아 점검하였고, 2016년 2월에 투자자문사가 적합한 투자자문을 제공하는지 여부를 테마 점검하였으며, 2017년 5월에는 656개 금융회사를 대상으로 1,142개 투자자문의 적합성과 공시의 적정성을 점검하였다.

고객 적합성 평가 제도의 의의

금융회사는 자본시장법 제46조에 따라 금융투자상품을 권유하거나 판매하기 전에 <그림 1>에 나타난 바와 같이 적합성 원칙(suitability principle)을 준수하여야 한다.1) 먼저 고객이 일반투자자인지 전문투자자인지를 확인해야 한다. 다음으로 고객이 일반투자자에 해당되면 금융투자상품을 권유하기 전에 면담ㆍ질문 등을 통해 투자목적, 재산상황 및 투자경험 등의 정보를 파악하여야 한다. 마지막으로 고객의 투자목적, 재산상황 및 투자경험 등에 비추어 고객의 적합성을 평가한 결과, 고객에게 적합하다고 인정되는 경우에 한하여 해당 금융투자상품을 권유하거나 판매할 수 있다. 그렇지 않다면 해당 금융투자상품을 권유하거나 판매할 수 없다.

고객 적합성 평가의 문제점

고객 적합성 평가 제도는 좋은 취지로 도입되었음에도 불구하고 금융회사의 금융투자상품 불완전판매를 사전에 차단하기보다는 불완전판매에 대한 금융회사의 책임을 면피하는 수단으로 활용되기도 한다. 이는 고객 적합성 평가의 기준, 방식, 절차에 따라 평가 오류와 조작의 가능성이 내포되어 있고, 고객이 제공한 정보를 토대로 고객 적합성이 평가되어 제3자가 사후적으로 검증하기도 쉽지 않기 때문이다. 이러한 이유로 일본의 금융청은 고객 적합성 평가 제도가 형식만 남아 있고 실질적으로 작동하지 않고 있다고 평가한 바 있다.2)

고객 적합성 평가의 오류 가능성은 세 가지 원인에서 비롯된다. 첫째, 금융회사가 면담 또는 질문 등을 통해 고객의 적합성에 영향을 미칠 수 있는 모든 정보를 정확하게 수집하는 것이 쉽지 않다. 특히 비대면에서 온라인 질문으로 고객의 정보를 수집하는 것은 더욱더 어려울 수 있다. 예를 들면, 금융회사는 금융투자협회의 「표준투자권유준칙」에 따라 최소 27개의 질문을 통해 고객 정보를 수집해야 하나, 이 중에는 고객이 정확하게 답변하기 어려운 질문도 다수 포함되어 있다.3) 특히 고객의 금융자산 구성 등 재산상황은 고객의 답변만으로 정확하게 파악할 수 없는 한계가 있다.

둘째, 고객의 모순되거나 비일관적인 답변을 어떤 기준으로 조정하느냐에 따라 평가 결과가 달라질 수 있다. 예를 들면, 고위험ㆍ고수익 원칙에 따라 금융투자상품에 대한 기대 투자수익은 자신의 손실감내 수준과 비례하도록 답변하는 것이 가장 정상적일 수 있다. 그러나 2016년에 금융투자협회가 실시한 설문조사한 결과에 따르면, <표 1>에서 살펴볼 수 있듯이 유효 응답자 2,375명 중 45.8%(1,089명)가 기대 투자수익을 자신의 손실감내 수준보다 높게, 15.5%(368명)가 낮게 답변한 것으로 조사된다.4) 이 경우 고객의 답변을 기대 투자수익을 기준으로 조정하느냐 아니면 손실감내 수준으로 조정하느냐에 따라 고객의 적합성 평가 결과는 달라질 수 있다.

더 심각한 문제는 고객 적합성 평가의 조작 가능성에 있다. 이는 금융회사 임직원 등이 고객 적합성을 적확하게 평가하기 어려울 뿐만 아니라 사후적으로도 제3자가 그 적정성을 검증하기가 쉽지 않기 때문이다. 실제 2019년 12월에 금융분쟁조정위원회가 DLS 불완전판매를 이유로 두 곳의 은행에게 고객의 손실의 일부를 배상하도록 결정한 6건 중 4건에서 은행 직원이 고객의 투자성향을 적극투자형 또는 공격투자형으로 임의 상향 조정하는 등 고객 적합성 평가를 조작한 것으로 밝혀졌다.6) 그 외에도 언론 등을 통해 금융회사 임직원 등이 고객의 적합성 평가를 조작한 사례가 여러 차례 보고되었다.

실태 점검과 제도 보완 필요성

우선 고객 적합성 제도의 실효성을 진단하기 위한 차원에서 금융회사의 고객 적합성 평가 실태를 전반적으로 점검할 필요가 있다. 미국의 SEC나 영국 FCA는 매년 또는 주기적으로 중점 검사항목 또는 테마 점검사항으로 지정하여 금융회사의 고객 적합성 평가 실태를 점검하고 지도하고 있다.7)8) 이와 달리 우리나라의 경우 금융투자상품 불완전판매 사고가 터지면 사고 금융회사에 국한하여 고객 적합성 평가의 적정성을 살펴보고 이후 제도 개선에는 소홀했던 측면이 강하다. 이보다는 체계적으로 금융회사 전반의 고객 적합성 평가 실태를 점검하고 제도 개선사항을 발굴하는 노력이 필요해 보인다.

또한 언택트 금융 시대가 빠르게 도래할 것에 대비하여 고객 적합성 평가 제도를 보완할 필요도 있다. 금융투자협회의 「표준투자권유준칙」에서는 고객과의 대면(face-to-face)을 전제로 고객의 정보를 수집하고 고객의 적합성을 평가하도록 지도하고 있다. 그러나 앞으로 비대면 금융거래가 빠르게 증가할 것에 대비하여 비대면에서도 금융회사가 고객의 적합성을 적정하게 평가하도록 지도하는 가이드라인을 마련할 필요가 있다. 예를 들면, 대면에서와 달리 비대면에서는 고객과의 상호작용이 부족한 만큼 연령 등 고객의 특성을 고려하여 고객에게 추가적인 설명을 제공하거나 고객의 모순되거나 비일관적 답변을 조정하도록 지도하는 기준이 필요하다. 또한 금융회사가 레그테크(RegTech) 등을 활용해 시스템적으로 임직원 등의 부적절한 고객 적합성 평가를 감시할 수 있는 체계도 갖추도록 해야 한다. 이를 통해 비대면에서 금융투자상품 판매가 증가하더라도 부적합한 권유로 금융투자상품이 판매되지 않도록 사전에 차단하는 것이 필요하다.

금융당국의 제도적 지원도 요구된다. 예를 들면, 2020년 1월에 신용정보법 개정으로 마이데이터(MyData) 제도가 도입되었다. 마이데이터 제도는 고객이 요청하거나 동의하면 다른 금융회사로부터 고객의 거의 모든 금융정보가 담긴 본인신용정보를 제공받아 이용할 수 있는 제도다. 만약 금융회사가 고객의 본인신용정보를 활용할 수 있다면, 고객의 재산상황을 정확하게 파악할 수 있고 고객의 적합성도 적확하게 평가할 수 있다. 그러나 개정 신용정보법에 따르면 마이데이터업자가 아닌 경우 대통령령에서 별도로 정한 금융회사만 고객의 본인신용정보를 제공받을 수 있도록 규정하고 있다. 현재 대통령령 개정 작업이 진행 중인 만큼 고객 적합성 평가를 목적으로 금융회사가 고객의 본인신용정보를 제공받아 이용할 수 있도록 허용하는 것이 필요해 보인다.

1) 2020년 3월 금융소비자보호법 제정으로 자본시장법의 적합성 규제가 2021년 3월 25일부터 금융소비자보호법으로 이관될 예정이다.

2) 金融

3) 고객과의 면담 또는 질문을 통해 고객의 재산상황, 투자경험, 일반적인 투자목적과 수익에 대한 태도, 금융지식 수준ㆍ이해도, 손실감내 수준, 가족관계, 과세형태, 연령, 취약투자자 여부, 현재 투자목적과 수익에 대한 태도, 투자예정기간, 투자희망 상품, 투자규모에 관한 정보를 수집해야 한다.

4) 동 설문조사는 2016년 7월에 한국갤럽과 5개 증권사를 통해 전국 7대 지역의 30세 이상 개인투자자 2,399명을 대상으로 실시되었다.

5) 점수화 방식은 각 질문 항목별 점수를 합산한 총점으로 고객의 투자성향을 평가하는 방식이고, 추출방식은 각 질문 항목별 답변에 따라 권유나 판매에 부적합한 금융투자상품을 추려내는 방식이며, 혼합 방식은 점수화 방식과 추출 방식을 혼합하여 활용하는 방식이다.

6) 금융감독원, 2019. 12. 5, 금융분쟁조정위원회 DLF 투자손실 40%~80% 배상 결정, 보도자료.

7) SEC, 2019, How the SEC Works to Protect Senior Investors, Office of the Investor Advocate.

8) 영국 FCA는 2015년 12월에 15개의 자산관리회사와 PB(private banks)로부터 150개의 적합성 평가 파일을 받아 점검하였고, 2016년 2월에 투자자문사가 적합한 투자자문을 제공하는지 여부를 테마 점검하였으며, 2017년 5월에는 656개 금융회사를 대상으로 1,142개 투자자문의 적합성과 공시의 적정성을 점검하였다.