자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

금융투자상품의 위험등급 산정 방향

2020-21호 2020.09.28

요약

금융소비자가 금융투자상품의 원금손실 위험을 직관적으로 이해할 수 있도록 금융투자상품의 위험등급 설명의무 제도가 새롭게 도입되었다. 이를 위해 금융투자업자는 금융투자상품의 위험등급을 사전에 산정해야 한다. 그러나 현재 금융투자업자는 객관적이고 합리적인 산정방식이나 평가절차 없이 사전에 정한 금융투자상품의 유형별 예시에 따라 위험등급을 형식적으로 분류하고 있는 실정이다. 따라서 현행 위험등급 산정방식을 그대로 사용하기보다는 구체적이고 객관적인 위험등급 산정방식을 규정한 EU 사례를 참고하여 국내 실정에 맞는 위험등급 산정방식을 마련할 필요가 있다.

2020년 3월 금융소비자보호법 제정으로 금융상품판매업자등은 2021년 3월부터 금융투자상품의 핵심 설명사항으로 위험등급을 설명해야 하고, 금융상품직접판매업자는 시행령에서 정하는 기준에 따라 금융투자상품의 위험등급을 사전에 산정해야 한다.1) 한편 금융투자업자는 금융투자협회에서 정한 「표준투자권유준칙」에 따라 2009년 2월 4일부터 금융투자상품의 위험등급을 산정하여 왔다. 그러나 현행 산정방식에는 여러 문제점들이 내포되어 있어 이를 그대로 따르기에는 무리가 있어 보인다. 이러한 배경을 바탕으로 본고에서는 현행 산정방식의 문제점과 EU의 산정방식을 살펴보고, 이를 토대로 금융투자상품의 위험등급 산정 방향을 제시하고자 한다.

현행 위험등급 산정방식과 실태

현재 금융투자상품의 위험등급 산정은 「표준투자권유준칙」 제16조에 근거하고 있다. 이에 따라 금융투자업자는 「표준투자권유준칙」에서 제시하는 평가요소를 고려하여 금융투자상품 위험등급 분류기준을 마련해야 하고, 그 기준에 따라 금융투자상품의 위험등급을 분류해야 한다.2) 평가요소는 정량적 요소와 정성적 요소로 나뉘며, 정량적 요소로는 기초자산 가격의 변동성, 원금손실가능 정도, 기초자산의 종류 및 구성 비중, 신용등급, 잔존만기, 파생상품의 편입비율, 위험조정 성과척도, 레버리지 정도, 금융투자상품의 목표 투자기간 등이, 정성적 요소로는 상품의 구조, 수익률 계산의 명료성, 이해의 난이도, 거래상대방 위험, 구조화된 상품의 특정위험, 조기상환 가능성 및 유동성 등이 제시되어 있다.

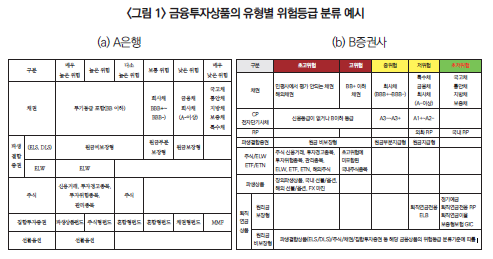

그러나 2020년 6월 기준으로 7개 증권사와 4개 은행의 위험등급 분류기준을 살펴보면, 「표준투자권유준칙」의 규정을 거의 그대로 인용하고 있을 뿐 위험등급 산정방식을 구체적으로 마련한 곳은 발견되지 않는다. 더구나 <그림 1>에서 살펴볼 수 있듯이 이들 금융투자업자는 별도의 평가절차 없이 사전에 정한 예시를 활용해 금융투자상품의 위험등급을 형식적으로 분류하고 있는 것으로 조사된다. 이는 상기 준칙에서조차 구체적인 산정방식을 제시하지 않았고, 금융투자업자는 2010년 8월 27일에 상기 준칙의 개정으로 삭제된 금융투자상품의 유형별 위험등급 분류 예시를 준용해왔기 때문인 것으로 판단된다.

따라서 현행 위험등급 산정방식을 그대로 사용해 금융투자상품의 위험등급을 산정하고 핵심 설명사항으로 설명하도록 하기에는 무리가 있어 보인다. 이보다는 금융투자업자에게 금융투자상품의 위험등급 산정방식을 구체적으로 제시할 필요가 있어 보인다. 또한 금융소비자가 금융투자상품의 원금손실 정도를 직관적으로 이해할 수 있도록 위험등급을 핵심 설명사항으로 규정한 금융소비자보호법의 취지를 고려할 때 금융투자상품의 위험등급이 객관적으로 산정될 필요성도 제기된다.

EU의 위험등급 산정방식과 특징

EU는 금융투자상품의 핵심설명서(Key Information Document: KID) 규정을 제정하면서 핵심설명서에 기재할 위험등급(Summary Risk Indicator: SRI)을 객관적이고 합리적으로 산정토록 지도하기 위해 금융투자상품의 위험등급 산정방식을 구체적으로 제시하고 있다.3) 먼저 금융투자상품의 위험등급은 시장위험과 신용위험을 고려해 산정한다. 시장위험은 금융투자상품의 추천된 보유기간 동안 97.5% 신뢰구간에서 발생가능한 최대손실액(value-at-risk: VaR)을 1년 기준으로 환산한 변동성(VaR-equivalent volatility: VEV)으로 측정하고, <표 1>과 같이 금융투자상품의 변동성에 따라 시장위험등급을 부여한다. 다만 금융투자상품별 특성을 고려하여 금융투자상품을 네 가지 유형으로 분류하고 각 유형에 따라 변동성 평가방법을 다르게 규정하고 있다. 예를 들어, 파생상품의 경우 시장위험등급을 변동성 평가 없이 항상 7등급으로 산정하도록 규정하고 있다.

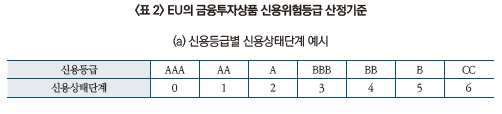

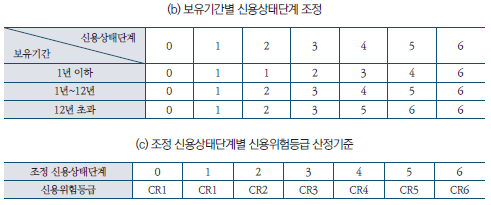

신용위험은 유럽증권시장위원회(European Securities and Markets Authority: ESMA)에 등록한 외부신용평가회사(External Credit Assessment Institutions: ECAI)에 의해 평가되어야 하고, 그렇지 못할 경우 동 규정에서 제시한 기본방법에 따라 평가되어야 한다. 금융투자상품의 신용위험이 평가되면 그 정도에 따라 <표 2>의 (a)와 같이 신용상태단계(credit quality step)를 부여하고, 금융투자상품의 만기 또는 추천된 보유기간에 따라 <표 2>의 (b)와 같이 신용상태단계를 조정한다.예를 들면, 금융투자상품의 신용등급이 A이고 보유기간이 1년 이하이면 신용상태단계는 2에서 1로 조정된다. 그리고 조정된 신용상태단계에 따라 최종적으로 <표 2>의 (c)와 같이 금융투자상품의 신용위험등급을 부여한다. 한편 금융투자상품의 시장위험등급이 7등급이면 신용위험을 평가하지 않아도 된다.

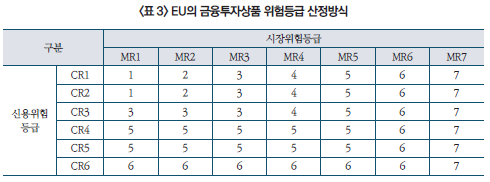

이렇게 산정된 금융투자상품의 시장위험등급과 신용위험등급을 토대로 금융투자상품의 위험등급은 <표 3>의 산정방식에 따라 최종적으로 산정된다.

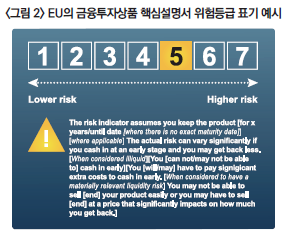

EU는 우리나라와 달리 금융투자상품 제조업자에게 위험등급 산정 의무를 부과하고 있다. 또한 위험등급은 원금손실 위험에 비례하여 반드시 아라비안 숫자 1부터 7로 구분하여야 하고, 핵심설명서에 금융투자상품의 위험등급이 부각될 수 있도록 <그림 2>의 형식을 참고하여 표기해야 한다. 그 외 작성지침에 따라 위험등급에 대한 기술적 설명(narrative explanation)과 기타 유의사항을 핵심설명서에 기재하여야 한다. 특히 기술적 설명에는 금융투자상품의 유동성위험에 관한 사항이 반드시 기재되어 있어야 한다.

위험등급 산정방식 개선 방향

현재 금융당국에서는 금융소비자보호법 시행령 제정안에 금융투자상품의 위험등급 산정기준을 규정하는 작업을 진행하고 있다. 앞서 살펴본 바와 같이 금융투자업자의 금융투자상품 위험등급 산정 실태를 고려했을 때 현행과 같이 위험등급 산정방식을 금융투자업자에게 위임하여 마련토록 하는 것보다는 시행령과 감독규정에서 구체적인 위험등급 산정방식을 제시하는 것이 바람직할 것으로 판단된다. 다만 EU의 위험등급 산정방식을 그대로 차용하기보다는 국내 실정에 맞는 위험등급 산정방식을 마련하는 것이 필요할 수 있다. 이를 위해 금융소비자보호법이 2021년 3월 25일부터 시행되더라도 감독적 유예기간을 갖고 전문가의 의견을 수렴하고 숙의하는 과정을 거치는 것도 필요해 보인다.

또한 현행 금융소비자보호법에서는 금융투자상품 판매업자가 금융투자상품의 위험등급을 산정하도록 하고 있는데, 금융투자상품 제조업자가 제공하는 자료에 기초하여 금융투자상품의 위험등급을 산정하도록 규제할 필요가 있어 보인다. 이는 금융투자상품 판매업자가 수익과 위험의 구조가 복잡한 금융투자상품의 위험을 제대로 평가하지 못하는 경우를 방지하고 금융투자상품 제조업자의 책임도 강화할 필요가 있기 때문이다. 마지막으로 금융투자상품의 위험등급이 핵심 설명사항으로 금융소비자에게 설명되어야 하는 만큼 금융소비자가 원금손실 위험을 직관적으로 이해할 수 있도록 EU와 같이 금융투자상품의 위험등급은 원금손실 위험에 비례하여 표기되고 설명될 필요도 있다.

1) 금융소비자보호법에서는 ‘금융상품판매업자등’을 ‘금융상품판매업자 또는 금융상품자문업자’로, 금융상품판매업자는 금융상품직접판매업자와 금융상품판매대리ㆍ중개업자로 구분하여 정의하고 있다.

2) 여기서 금융투자업자는 고객에게 금융투자상품을 투자권유하는 자를 의미하며, 금융소비자보호법에 따르면 금융상품직접판매업자에 해당된다.

3) 더 자세한 내용은 EU의 ‘패키지 소매 및 보험기반 투자상품(Packaged Retail and Insurance-based Investment Products: PRIIPs) 핵심설명서(Key Information Document) 규정’(No. 1286/2014)과 이를 보충하는 위원회 위임 규정(No. 2017/653)을 참고한다.

현행 위험등급 산정방식과 실태

현재 금융투자상품의 위험등급 산정은 「표준투자권유준칙」 제16조에 근거하고 있다. 이에 따라 금융투자업자는 「표준투자권유준칙」에서 제시하는 평가요소를 고려하여 금융투자상품 위험등급 분류기준을 마련해야 하고, 그 기준에 따라 금융투자상품의 위험등급을 분류해야 한다.2) 평가요소는 정량적 요소와 정성적 요소로 나뉘며, 정량적 요소로는 기초자산 가격의 변동성, 원금손실가능 정도, 기초자산의 종류 및 구성 비중, 신용등급, 잔존만기, 파생상품의 편입비율, 위험조정 성과척도, 레버리지 정도, 금융투자상품의 목표 투자기간 등이, 정성적 요소로는 상품의 구조, 수익률 계산의 명료성, 이해의 난이도, 거래상대방 위험, 구조화된 상품의 특정위험, 조기상환 가능성 및 유동성 등이 제시되어 있다.

그러나 2020년 6월 기준으로 7개 증권사와 4개 은행의 위험등급 분류기준을 살펴보면, 「표준투자권유준칙」의 규정을 거의 그대로 인용하고 있을 뿐 위험등급 산정방식을 구체적으로 마련한 곳은 발견되지 않는다. 더구나 <그림 1>에서 살펴볼 수 있듯이 이들 금융투자업자는 별도의 평가절차 없이 사전에 정한 예시를 활용해 금융투자상품의 위험등급을 형식적으로 분류하고 있는 것으로 조사된다. 이는 상기 준칙에서조차 구체적인 산정방식을 제시하지 않았고, 금융투자업자는 2010년 8월 27일에 상기 준칙의 개정으로 삭제된 금융투자상품의 유형별 위험등급 분류 예시를 준용해왔기 때문인 것으로 판단된다.

EU의 위험등급 산정방식과 특징

EU는 금융투자상품의 핵심설명서(Key Information Document: KID) 규정을 제정하면서 핵심설명서에 기재할 위험등급(Summary Risk Indicator: SRI)을 객관적이고 합리적으로 산정토록 지도하기 위해 금융투자상품의 위험등급 산정방식을 구체적으로 제시하고 있다.3) 먼저 금융투자상품의 위험등급은 시장위험과 신용위험을 고려해 산정한다. 시장위험은 금융투자상품의 추천된 보유기간 동안 97.5% 신뢰구간에서 발생가능한 최대손실액(value-at-risk: VaR)을 1년 기준으로 환산한 변동성(VaR-equivalent volatility: VEV)으로 측정하고, <표 1>과 같이 금융투자상품의 변동성에 따라 시장위험등급을 부여한다. 다만 금융투자상품별 특성을 고려하여 금융투자상품을 네 가지 유형으로 분류하고 각 유형에 따라 변동성 평가방법을 다르게 규정하고 있다. 예를 들어, 파생상품의 경우 시장위험등급을 변동성 평가 없이 항상 7등급으로 산정하도록 규정하고 있다.

현재 금융당국에서는 금융소비자보호법 시행령 제정안에 금융투자상품의 위험등급 산정기준을 규정하는 작업을 진행하고 있다. 앞서 살펴본 바와 같이 금융투자업자의 금융투자상품 위험등급 산정 실태를 고려했을 때 현행과 같이 위험등급 산정방식을 금융투자업자에게 위임하여 마련토록 하는 것보다는 시행령과 감독규정에서 구체적인 위험등급 산정방식을 제시하는 것이 바람직할 것으로 판단된다. 다만 EU의 위험등급 산정방식을 그대로 차용하기보다는 국내 실정에 맞는 위험등급 산정방식을 마련하는 것이 필요할 수 있다. 이를 위해 금융소비자보호법이 2021년 3월 25일부터 시행되더라도 감독적 유예기간을 갖고 전문가의 의견을 수렴하고 숙의하는 과정을 거치는 것도 필요해 보인다.

또한 현행 금융소비자보호법에서는 금융투자상품 판매업자가 금융투자상품의 위험등급을 산정하도록 하고 있는데, 금융투자상품 제조업자가 제공하는 자료에 기초하여 금융투자상품의 위험등급을 산정하도록 규제할 필요가 있어 보인다. 이는 금융투자상품 판매업자가 수익과 위험의 구조가 복잡한 금융투자상품의 위험을 제대로 평가하지 못하는 경우를 방지하고 금융투자상품 제조업자의 책임도 강화할 필요가 있기 때문이다. 마지막으로 금융투자상품의 위험등급이 핵심 설명사항으로 금융소비자에게 설명되어야 하는 만큼 금융소비자가 원금손실 위험을 직관적으로 이해할 수 있도록 EU와 같이 금융투자상품의 위험등급은 원금손실 위험에 비례하여 표기되고 설명될 필요도 있다.

1) 금융소비자보호법에서는 ‘금융상품판매업자등’을 ‘금융상품판매업자 또는 금융상품자문업자’로, 금융상품판매업자는 금융상품직접판매업자와 금융상품판매대리ㆍ중개업자로 구분하여 정의하고 있다.

2) 여기서 금융투자업자는 고객에게 금융투자상품을 투자권유하는 자를 의미하며, 금융소비자보호법에 따르면 금융상품직접판매업자에 해당된다.

3) 더 자세한 내용은 EU의 ‘패키지 소매 및 보험기반 투자상품(Packaged Retail and Insurance-based Investment Products: PRIIPs) 핵심설명서(Key Information Document) 규정’(No. 1286/2014)과 이를 보충하는 위원회 위임 규정(No. 2017/653)을 참고한다.