자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

스가 내각 출범과 아베노믹스의 자본시장 주요정책

2020-21호 2020.09.28

요약

□ 아베노믹스의 자본시장 정책은 첫번째, 금융완화가 국내외 투자자 유치로 이어지는 정책으로 거래소가 글로벌 시장에서 경쟁력을 갖추기 위한 개편을 실시

□ 두번째는 기업의 재무체질 개선을 위하여 스튜어드십 코드, 기업지배구조 코드를 성장전략의 핵심으로 삼았으며 세번째는 개인 투자환경 조성을 목표로 NISA, iDeCo 두가지의 투자우대 제도를 도입

□ 차기 총리로 선출된 스가 내각의 자본시장 정책은 전반적으로 아베노믹스와 연속성을 가지고 있으나 구체적인 청사진은 아직 제시되지 않음

□ 두번째는 기업의 재무체질 개선을 위하여 스튜어드십 코드, 기업지배구조 코드를 성장전략의 핵심으로 삼았으며 세번째는 개인 투자환경 조성을 목표로 NISA, iDeCo 두가지의 투자우대 제도를 도입

□ 차기 총리로 선출된 스가 내각의 자본시장 정책은 전반적으로 아베노믹스와 연속성을 가지고 있으나 구체적인 청사진은 아직 제시되지 않음

- □ 아베노믹스의 세 개의 화살을 주요 시책으로 삼았으며 자본시장 정책은 제3의 화살로 거래소 경쟁력 강화, 스튜어드십 코드·기업지배구조 코드 및 NISA·iDeCo 도입으로 요약

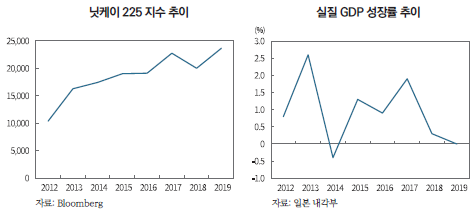

• 제1의 화살인 금융정책은 시장에 자금을 늘려 디플레이션을 탈피하고자 하였으며 닛케이 지수는 아베 집권 전에 비해 2배 이상 상승, 그러나 2% 물가상승률의 목표 달성에는 실패

• 제2의 화살은 디플레이션 탈피를 원활하게 하기 위한 재정정책으로 유효수요를 창출하고 지속가능한 성장에 기여하는데 중점

• 제3의 화살인 성장전략은 민간투자를 촉진하고 생산성을 높이는 것이 목표

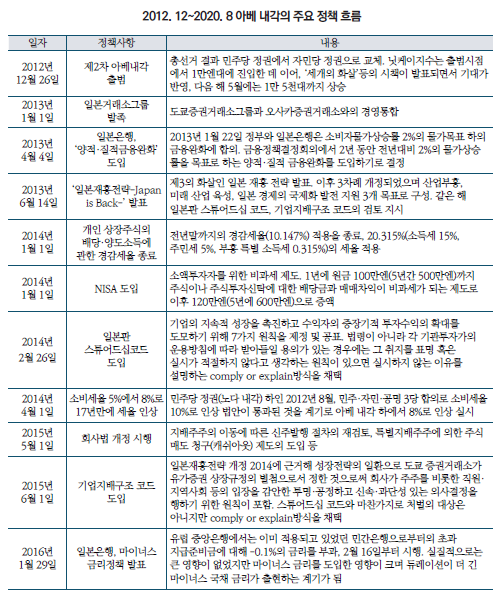

─ 결과적으로 목표를 달성하지는 못하였으나 임기 중 71개월간 회복세를 보여 경제를 소생시키는데 일조하였으며, 생산성은 미국보다 더 빠른 속도로 증가하였다는 평가를 받음1)

─ 자본시장 정책은 시장 환경 개선(거래소 시장 개편), 기업의 재무체질 개선(스튜어드십 코드 및 기업지배구조 코드), 개인의 투자환경 조성(NISA 및 iDeCo 도입) 방향으로 추진

□ 금융완화가 국내외 투자자 유치로 이어지도록 성장산업에 리스크 머니 공급을 주요 정책으로 삼고 거래소가 글로벌 시장에서 경쟁력을 갖추기 위한 개편을 실시

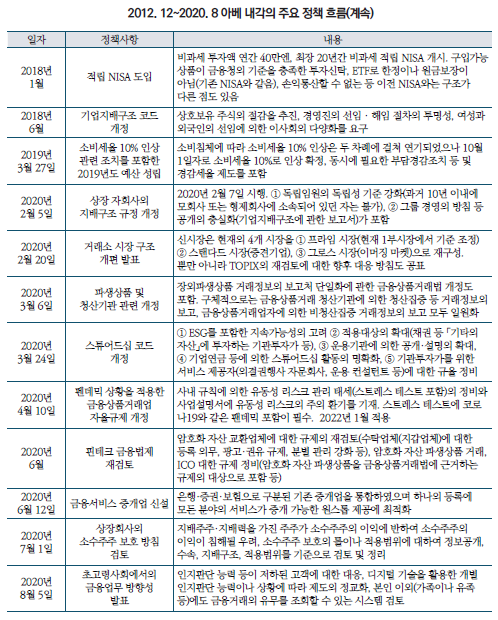

─ 2014년 일본거래소그룹의 탄생, 신시장 구조 개편, 현물시장과 파생시장의 통합으로 종합거래소 구축과 경쟁력 강화를 목표2)

─ 자본의 효율적인 활용, 투자자 중심의 경영관점, 글로벌 투자 기준 요구사항을 충족하여 투자매력이 높은 기업으로 구성한 새로운 주가지수 JPX 닛케이 400을 2014년 신설

• 기존 닛케이 225가 소수 및 시장 영향력이 큰 종목으로 구성되어 시장전체의 움직임을 나타내지 못하고 있다는 점과 외국인 투자자로부터 지적된 낮은 ROE 및 기업지배구조 불신이 이유

• TOPIX와 같이 시가총액을 기준으로 계산되지만 TOPIX와의 차이는 ROE, 영업이익, 시가총액 3가지를 주요 기준으로 상장기업 400개 종목을 골라 매년 교체하는 것으로 건실한 기업에 의한 주가지수 설정을 목표3)

• 일본 공적연금(GPIF)이 2014년 4월 주식 패시브 운용에 JPX 닛케이 400을 벤치마크 지수로 채택하였으며 관련 상품은 2014년 8개(순자산액 230억엔)에서 2016년 36개(순자산액 3,200억엔)로 증가4)

□ 스튜어드십 코드, 기업지배구조 코드를 기업 성장전략의 핵심으로 삼았으며 기업의 지속적인 성장에 대한 초석을 다짐5)

─ 기관투자자의 영향력이 증가하는 가운데 기업 성장 속도의 둔화 속에 세계 경쟁력에서 뒤쳐진 상황을 돌파하기 위한 방안으로 2014년 스튜어드십 코드를 도입6)

• 도입전 ROE가 10% 이상인 상장기업은 25%에 불과하였으나 도입 1년만에 33%로 증가

• 2020년 7월 31일 기준으로 GPIF를 비롯한 285개 기관이 수용을 표명7)

─ 기업지배구조 코드는 상장기업을 대상으로 지속적인 기업가치 향상을 위한 체제정비

• 일본 기업의 수익 개선 기대로 해외 투자자의 매수세가 증가하며 외국인 투자자의 일본주식 보유비율은 2014년 말 31.7%를 기록

─ 상기 두 정책은 상장기업 및 기관투자자가 주주가치 향상을 위해 건설적인 대화를 목표로 하여 명확한 재무목표, 배당증가, 자사주 매입 등 주주 우선주의의 자세가 확산되어 기업가치 향상의 초석

□ 개인의 투자환경 조성을 위해 NISA, iDeCo 2개의 투자 우대 제도를 도입하였으며 젊은층의 투자환경 조성측면에서는 고무적인 성과

─ 2012년 가계금융자산 중 현금 및 예금의 비중이 55.7%에 이를 정도로 투자에 소극적이고 안전자산을 선호하는 경향이 강했음

─ 일본재흥전략 중 중장기적 일본 주식시장의 안정에 이바지하기 위해 가계자산을 투자로 전환하는 정책을 담았으며 이 중 NISA(Nippon Indinvidual Saving Account), 개인형 확정기여연금(individual type Defined Contribution pension plan: iDeCo)이 대표적

─ NISA는 2014년 도입으로 주식 및 펀드를 구입할 경우 연간 120만엔 한도로 배당, 양도차익이 비과세 혜택을 받을 수 있으며 이후 주니어 NISA(미성년자 대상), 장기투자에 적합한 적립형 NISA 신설8)

• 2014년 3월 650만 계좌(납입액 1조 34억엔)에서 2020년 3월 1,406만 계좌(납입액 19조 5,439억엔)까지 증가

• 적립 NISA는 2018년 3월 50만 계좌(납입액 111억엔)에서 2020년 3월 220만 계좌(납입액 3,733억엔)으로 증가

─ 장기운용을 통한 노후자금 마련 측면에서 사적연금인 iDeCo를 2017년 개정

• 60세까지 연간 14만~82만엔 투자상한으로 예금, 투자신탁, 보험 상품 등 운용상품을 선택할 수 있으며 기여 및 수급시 전액 소득공제, 운용이익 비과세 혜택

• 가입자 수는 2015년 21만명에서 2019년 121만명으로 증가

─ 저축에서 투자로의 슬로건은 한계점을 노출하였으나 젊은층의 투자환경 조성 확대라는 점에서 일정부분 성과를 거둠

• 가계금융자산의 현금 및 예금의 비중은 2020년 2분기 54.2%로 투자에 대한 인식 전환에서는 큰 변화가 없음

• 2020년 3월 적립 NISA의 2-40대 비중이 67.8%이며 전년대비 10만 계좌, 납입액 평균 17만엔이 증가하여 다른 연령층에 비해 증가폭이 큼

• 또한 iDeCo 자산구성 중 투자상품의 비중은 2018년 33%에서 2019년 44.2%로 확대

□ 차기 총리로 선출된 스가 내각의 자본시장 정책은 전반적으로 아베노믹스와 연속성을 가지고 있으나 구체적인 청사진은 아직 제시되지 않음

─ 코로나 19의 대응과 내년 9월까지의 임기로 정책을 대폭 수정하기보다는 기존의 아베노믹스 정책의 틀을 유지하면서 추가적으로는 디지털 관련 정책을 강조

• 9월 2일 출마회견에서 일본은행의 정책변경을 강요하고 있지는 않으며 필요에 따라 추가 완화를 촉구할 가능성을 시사하고 있어 구로다 일본은행 총재의 금융완화 정책은 유지

• 소비세 인상 유예 등 재정정책으로 경기를 끌어올리기보다 구조개혁을 통해 효율성을 높이고자 할 것

• 디지털청의 신설을 검토하고 있으며 마이넘버 보급 확대와 경제, 의료·복지, 교육 등 사회 다양한 분야에서 디지털화 추진을 목표

─ 아베노믹스가 금융정책을 중심으로 한 거시경제 정책을 주목적으로 하는 반면 스가총리는 규제완화와 구조개혁을 중심으로 한 미시적 산업 정책이 될 것

• 2020년 5월 통과한 지방은행 합병을 위한 독점금지 적용제외 특례법을 통해 지역 금융기관의 경쟁력 강화를 위한 조직 개편이 이루어질 가능성9)

• 중소기업기본법 개정 검토에 착수 중이며 세제상 우대조치나 보조금을 받게되는 중소기업의 정의를 바꾸고 경영통합을 통해 생산성을 높이려는 의도10)

• 기업지배구조 개혁에서는 환경, 사회를 반영하여(ESG) 기업가치를 높이는 지속가능성 중시 흐름으로 갈 것

─ 최근 주식시장에서 버크셔 헤서웨이의 일본 5대 상사 63억달러 투자를 통해 살펴보면, 향후 일본기업의 주주 환원 잠재력과 수익성 및 기업가치 향상의 여지가 있음을 시사

1) The Economist,2020. 9. 3, Abe Shinzo’s legacy is more impressive than his muted exit suggests.

2) 자세한 내용은 여밀림, 2020, 일본거래소그룹의 경쟁력 제고 전략과 시사점, 자본시장연구원 자본시장포커스 2020-03호 참고.

3) 적격기준: 상장후 3년 이상, 과거 회계3개년간 채무초과, 영업적자, 최종적자가 아닌 기업, 정리종목에 해당하지 않은 기업/시장 유동성 지표(최근 3년간 매매기준, 선정기준일 시점의 시가총액)에서 상위 1,000개 종목 선정, 이중 3년 평균 ROE 40%, 3년 누적 영업이익 40%, 시가총액 20%의 가중치로 계산한 종합점수 산출 후 독립 사외이사 선임, IFRS 채택, 영문공시자료 공개 시 가점

4) 三菱アセットブレインズ, 2016.10,14, 2016年 10月 今月のトピック.

5) 자세한 내용은 여밀림, 2020, 일본 주주행동주의와 상장기업의 지배구조 개선, 자본시장연구원 자본시장포커스 2020-07호 참고.

6) 영국 스튜어드십 코드를 기반으로 제정되었지만 7번째 원칙인 『기관투자자는 투자 대상기업의 지속적인 성장에 도움이 되도록 투자기업과 사업환경 등에 관한 깊은 이해를 바탕으로 해당 기업과의 상호작용과 스튜어드 활동에 따른 판단을 제대로 할 수있는 실력을 갖춰야한다.』는 영국에도 없는 원칙으로 일본 기관투자자의 성장을 촉진하는 조항으로 보임

7) 글로벌 투자자들의 관심 급상승으로 TOPIX지수는 2013년 51% 상승했지만 연초 이후 8% 하락하면서 일본은 다시 글로벌 투자자들의 매도 대상이 되었다. 일본기업의 장기적인 개혁의 큰 모자이크 중 하나로써, 아베총리의 제3의 화살 중 가장 강력한 구성요소인 스튜어드십 코드에 담겨 있다. 특히 주목해야 할 것은, 이것이 투자자와 기업 간의 「목적을 가진 대화」를 장려하고 있는 것이다. 정부가 주주와 기업 간의 대화(engagement)를 압박하고 있다는 사실은 중요한 진전이다. 제2차 세계대전 이후 일본 기업의 스타일은 주주지향이 아니라 놀랍게도 종업원 지향이었다. 복수의 헤지펀드가 2000년대에 실행하려고 한 주주행동주의는 대부분 실패로 끝났으며 외국인들의 일본 기업경영자에 대한 깊은 의심을 강화시켰다. 스튜어드십 코드는 이를 바꾸고 기업 지배력을 향상시킴과 동시에 지배구조 프로세스를 활성화시키려 하고 있다. 금융청이 공표한 스튜어드십 코드에서 기관투자가는 기업의 지속적인 성장에 기여해야 한다고 밝혔다. (WallStreet Journal, 2014. 5. 29, Shinzo Abe’s Quiet Breakthrough.)8) 2024년 개정에서는 중장기운용에 적합한 저위험 상품에 우선적으로 투자하는 환경 조성을 위해 1층: 적립 NISA 대상 상품(주식형·밸런스형 인덱스펀드, 액티브 운용펀드 등)과 2층: 상장주식·ETF·REITs 등(레버리지형은 제외) 2개로 나누어 1층을 구입한 투자자만이 2층 상품을 구입할 수 있도록 개정. 1,2층 합쳐 연간 최대 122만엔, 5년간 최대 610만엔 운용이익 비과세, 적립NISA 비과세 기간을 5년 연장(2042년까지)

9) 예를 들면, SBI 홀딩스가 시마네은행이나 후쿠시마 은행과의 제휴, 치바은행 등을 중심으로 지방은행 기간 시스템 공동화 프로젝트 ‘TSUBASA 얼라이언스’와 같은 움직임들이 가속화될 것으로 보임

10) 일본의 중소기업은 전체 기업의 99.7%를 차지하고 있으며 중소기업 백서에 따르면 종업원 1인당 부가가치액을 나타내는 노동생산성의 중앙값은 대기업 585만엔에 비해 중소기업은 174만엔으로 기업규모가 작아질수록 생산성이 떨어짐. 또한 세금우대를 이유로 규모 확대 등을 기피하는 경향이 있음을 지적(日本経済新聞, 2020. 9. 6, 菅氏、中小企業の再編促す 競争力強化へ法改正検討)