자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

해외 BNPL 시장 동향 및 감독당국의 대응

2021-05호 2021.03.08

요약

□ 해외 BNPL 거래는 호주, 유럽 등을 중심으로 성장세를 보이며, 지난해 거래량이 급증

□ 해외 BNPL 거래 증가는 사용자의 수수료 면제 및 저신용자가 이용 가능한 BNPL 거래구조 특성과 지난해 코로나19로 인한 비대면 거래 확대에 주로 기인

□ 호주 및 영국 감독 당국은 소비자 보호 및 신용 시장의 잠재적 위험 논의와 함께 향후 BNPL 산업관련 법 개정 및 감독권 행사를 위한 절차를 진행

□ 해외 BNPL 거래 증가는 사용자의 수수료 면제 및 저신용자가 이용 가능한 BNPL 거래구조 특성과 지난해 코로나19로 인한 비대면 거래 확대에 주로 기인

□ 호주 및 영국 감독 당국은 소비자 보호 및 신용 시장의 잠재적 위험 논의와 함께 향후 BNPL 산업관련 법 개정 및 감독권 행사를 위한 절차를 진행

□ 해외 BNPL 거래는 호주, 유럽 등을 중심으로 성장세를 보이며, 지난해 거래량이 급증

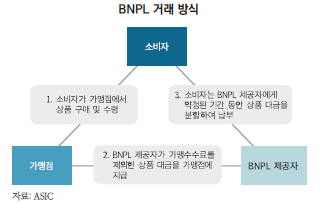

─ BNPL(Buy Now Pay Later)은 이용자에게 무이자 또는 저비용으로 상품 구매 대금의 분할납부 서비스를 제공하는 핀테크 서비스

• 소비자(consumer)가 가맹점(retailer)으로부터 상품 구매 시 BNPL 제공사에 구매 대금을 분할하여 납부하는 시스템

• 소비자의 신용등급과 관계없이 해당서비스 이용이 가능하며, 분할납부 거래수수료가 없다는 점에서 여타 신용 거래와 차별화됨

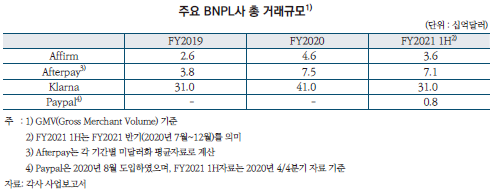

─ 해외 주요 BNPL 기업은 Afterpay, Klarna, Affirm, Paypal 등1)을 들 수 있으며, 지난해 거래규모가 크게 증가

• Afterpay는 호주에 본사를 둔 기업으로 미국, 영국, 캐나다에 진출하였으며, 호주 내 전체 BNPL 제공사의 거래규모대비 Afterpay의 거래비중은 73%를 차지(FY2018-19 기준)2)

• Klarna사는 스웨덴에 본사를 둔 기업으로 17개국에 20만개 가맹점을 보유하고 있으며, 북유럽시장의 E-commerce 시장점유율의 10%를 차지

• Afterpay, Affirm, Klarna의 FY2020 기준 거래규모는 전년대비 각각 98.9%, 76.9%, 32.3% 증가하였으며, 3사의 FY2021 1H(2020년 7월~12월) 기준 거래규모는 FY2020 전체 거래규모대비 70% 이상을 차지

□ 최근 BNPL 거래 증가는 사용자의 수수료 면제 및 저신용자가 이용 가능한 BNPL 거래 구조의 특성과 지난해 코로나19로 인한 비대면 거래 확대에 주로 기인

─ BNPL 제공사의 수익구조는 가맹(retailer) 수수료 및 소비자(consumer) 연체수수료 등으로 구성되며, 주요 BNPL 제공사의 수익 중 가맹수수료가 대체로 큰 비중을 차지

• 소비자가 가맹점으로부터 상품구매 시 BNPL 제공사가 가맹점에 상품 대금을 지급하고, 소비자는 약정된 기간 동안 상품 대금을 분할하여 BNPL 제공사에 납부

• BNPL 제공사별로 상이하지만, 대체로 주요 제공사는 소비자에게 무이자로 분할 납부 거래서비스를 제공하고, 분할 납부 대금 연체 시 연체 수수료가 발생

• 가맹점은 BNPL 제공사로부터 상품 금액 중 일정비율의 가맹수수료를 제외한 상품 대금을 수취

• 주요 BNPL사의 수익중 가맹수수료 수익 비중은 약 70%이상(Afterpay 86%, Klarna 73%)3)을 차지

─ BNPL 서비스는 소비자의 신용 평가 절차 없이 사용가능하여, 신용도가 상대적으로 낮은 젊은 연령대의 접근이 용이

• 실제 전체 사용자 연령 중 18~24세가 차지하는 비중은 영국 25%, 호주 23%를 차지하고 있으며, 35세 이하의 경우 영국은 75%, 호주는 60%이상 수준4)

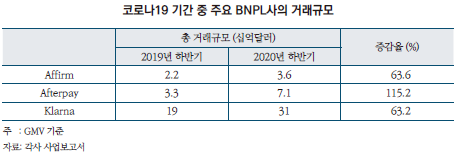

─ 또한 지난해 코로나19로 인한 개인 재정 상태 악화 및 비대면 거래 증가도 최근 거래량 급증의 원인

• FCA(2021)에 따르면 코로나19 이후 BNPL 제공사의 가맹점 수 증가 및 개인의 재정상태 악화 등으로 BNPL 거래가 증가한 것으로 나타남5)

• 실제로 주요 BNPL 제공사의 지난해 하반기 총 거래규모(GMV)는 전년동기대비 60% 이상 증가

□ 영국과 호주 감독 당국은 BNPL 거래의 증가 속도에 주목하며, 향후 소비자 보호 및 신용 시장의 잠재적 위험 요인을 지적

─ 영국 금융감독청(Financial Conduct Authority: FCA)은 1) 소비자의 BNPL 상품에 대한 부정확한 이해, 2) BNPL 제공사의 수익 발생주체 변화에 따른 위험, 3) 높은 수준의 부채 창출, 4) 신용시장 전반의 위험 확대 가능성 등을 지적6)

• 소비자의 BNPL 상품에 대한 부정확한 이해: BNPL 상품 설명은 제공사별로 상이하고, 명확하지 않아 일부 소비자는 BNPL을 신용(credit) 상품이 아닌 지급결제기술(예: Google Pay 등) 또는 직불카드(debit card) 형태로 인식하며, BNPL이 감독당국의 규제를 받고, 소비자 보호

를 받을 수 있다는 인식을 가짐

• BNPL 제공사의 수익 발생주체 변화에 따른 위험: BNPL 제공사의 수익 구조상 기존 신용시장의 주요 수익 발생주체가 소비자(차입자)에서 가맹점 중심으로 이동하면서 소비자의 채무부담 능력이 고려되지 않고, 소비를 촉진시키는 방향으로 정보의 편향(bias)이 발생

• 높은 수준의 부채 창출 가능성: 가맹점은 소비자에게 다수의 BNPL 제공사를 제안하고 있어, 소비자가 일부 BNPL 제공사로부터 거래 거절을 받을 경우에도 타사의 BNPL 서비스 이용이 가능하고 따라서 소비자의 지급 여력 이상의 부채 창출이 가능하게 됨

• 신용시장 전반의 위험 확대: BNPL 제공사는 신용평가회사(Credit Reference Agencies: CRA)에 거래내용 등록 의무가 없어, 여타 신용(credit) 제공기관의 고객 신용평가 시 부정확한 평가로 주요 대출기관의 승인이 가능해짐에 따라 신용시장 전반에 위험 확대 가능성 존재

• 그 밖에 1) 지급옵션 설정의 문제, 2) 취약계층 보호 등을 논의

─ 호주 증권투자위원회(Australian Securities & Investments Commission: ASIC)에서는 1) over-commitment, 2) 소비자 재정 상태 확인의 부재, 3) BNPL 거래로 인한 상품 가격변화 등을 중심으로 논의7)8)

• over-commitment: 1) 이자가 발생하는 장기 약정의 경우 수수료에 해당하는 추가 부채 발생, 2) 단기 약정의 경우 상품 대금 상환에 따른 가처분소득 감소가 발생하며, 이러한 경로로 저소득자 또는 BNPL 이외의 부채보유자에게 추가 부채가 발생

• 소비자 재정 상태 확인의 부재: BNPL은 여타 규제를 받는 신용기관과 달리 소비자의 재정상태 확인 의무가 없으므로, 무소득자, 저신용자, 기존 대출 보유자 등을 대상으로 대출 승인이 이루어짐

• BNPL 거래로 인한 상품 가격 변화: BNPL 거래시 발생하는 가맹점의 수수료가 상품가격에 영향을 주며, 이는 소비자 또는 BNPL 제공사가 명확하게 확인하기 어려움9)

□ 이에 각 국의 감독 당국은 BNPL 산업 관련 법 개정 및 감독권 행사를 위한 절차를 진행

─ 영국 FCA는 소비자 보호를 목적으로 2021년 2월 2일 BNPL 거래 규제 적용 방향에 대해 발표10)

• FCA가 BNPL 거래의 감독 권한을 갖는 규제 개편을 준비 중이며, 검토된 BNPL 산업의 잠재적 위험을 토대로 소비자 보호 중심으로 시행될 예정

• 특히 소비자의 채무부담능력 평가(affordability check) 및 취약계층의 보호 중심의 규제 방안을 고려 중

• 2021년 4월 중으로 관련 계획안 발표 예정

─ 호주는 Corporations Act 및 Product Regulation Act를 개정11)하고, 2021년 10월부터 ASIC 감독 하에 시행 예정

• Corporations Act의 해당 조항은 1) BNPL 제공사는 적절한 주 고객층(target market) 설정12), 2) BNPL 제공사를 대상으로 BNPL 거래로 상품 가격에 영향을 주지 않는 상품 설계 등의 내용을 포함

• Product Regulation Act는 ASIC에 상품개입권한(Product intervention power)을 부여하여, BNPL 계약으로 인해 소비자 피해와 관련해 ASIC가 적정 시점에 개입할 수 있도록 함

─ 또한 호주 금융산업협회(Australian Finance Industry Association: AFIA)는 BNPL 산업의 시행규범(code of practice)을 2021년 3월부터 발효

• 관련 논의는 1) 공정하고 합리적인 수수료 제한, 2) 소비자 적합성과 관련된 사전평가, 3) 취약소비자 계층 지원을 위한 추가 조치 등을 포함

□ 그 밖에 미국에서는 2020년 BNPL 서비스를 부당거래로 간주한 판결 사례 발생

─ BNPL 상품 구조에 따라 연방법(Federal Laws) 또는 주법(State Laws)으로 규제 적용이 상이

• 연방법의 경우 수수료(finance charge)를 부과하거나, 4회 이상 분할 지불을 요구할 경우 채권자(creditor)로 분류13), 따라서 BNPL 제공사에 4회 미만으로 분할 지불이 이루어지거나, 수수료를 부과하지 않을 경우 규제 적용대상에서 제외14)

• 그러나 캘리포니아 주의 경우 2020년, BNPL 제공사가 대출 라이센스를 받지 않고 금융 대출

업을 영위하고, 해당 상품을 소비자 보호를 회피하는 부당거래로 간주하여 벌금을 부과15)16)17)

1) Forbes에 따르면 미국의 BNPL 서비스 전체 이용자의 85%이상이 Paypal, Klarna, Affirm, Afterpay사 순으로 이용(Forbes, 2020. 11. 22, PayPal Is Winning The $24 Billion Buy Now, Pay Later Battle-For Now)

2) ASIC, 2020, Buy now pay later: An industry update.

3) Afterpay사는 FY2020, Klarna사는 2020년 6월말 기준

4) 영국은 2020년 기준, 호주는 FY2018-19 기준

5) FCA, 2021, The Woolard Review: A review of change and innovation in the unsecured credit market.

6) FCA(2021)

7) ASIC, 2018, Review of buy now pay later arrangements.

8) ASIC(2020)

9) ASIC(2020)

10) FCA, 2021. 2. 2, FCA publishes review into unsecured credit market, press release.

11) the Treasury Laws Amendment (Design and Distribution Obligations and Product Intervention Powers) Act 2019.

12) 연체 수수료를 반복적으로 지불하거나, 해당 수수료가 거래대금의 상당부분을 차지하는 경우, 해당 현상의 발생 사유 및 개선 방안을 모색하고 적절한 주 고객 설정과 상품 배포 과정 개선

13) Truth in Lending Act (TILA), §1602. Definitions and rules of construction; United States Congress: Washington, DC, USA, 1968.

14) Levitin, A., 2019, What Is “Credit”? AfterPay, Earnin’, and ISAs, Student brrower protection center.

15) The California Department of Business Oversight(CA DBO), 2020. 1. 16, Point-of-Sale Lender Sezzle Agrees to Cease Illegal Loans, Pay Refunds in Settlement with the California Department of Business Oversight.

16) The California Department of Business Oversight, 2020. 3. 16, Point-of-Sale Lender Afterpay Agrees to Cease Illegal Loans, Pay Refunds in Settlement with the California Department of Business Oversight.

17) The California Department of Business Oversight, 2020. 4. 22, Point-of-Sale Lender QuadPay Agrees to Cease Illegal Loans, Pay Refunds in Settlement with the California Department of Business Oversight.

─ BNPL(Buy Now Pay Later)은 이용자에게 무이자 또는 저비용으로 상품 구매 대금의 분할납부 서비스를 제공하는 핀테크 서비스

• 소비자(consumer)가 가맹점(retailer)으로부터 상품 구매 시 BNPL 제공사에 구매 대금을 분할하여 납부하는 시스템

• 소비자의 신용등급과 관계없이 해당서비스 이용이 가능하며, 분할납부 거래수수료가 없다는 점에서 여타 신용 거래와 차별화됨

─ 해외 주요 BNPL 기업은 Afterpay, Klarna, Affirm, Paypal 등1)을 들 수 있으며, 지난해 거래규모가 크게 증가

• Afterpay는 호주에 본사를 둔 기업으로 미국, 영국, 캐나다에 진출하였으며, 호주 내 전체 BNPL 제공사의 거래규모대비 Afterpay의 거래비중은 73%를 차지(FY2018-19 기준)2)

• Klarna사는 스웨덴에 본사를 둔 기업으로 17개국에 20만개 가맹점을 보유하고 있으며, 북유럽시장의 E-commerce 시장점유율의 10%를 차지

• Afterpay, Affirm, Klarna의 FY2020 기준 거래규모는 전년대비 각각 98.9%, 76.9%, 32.3% 증가하였으며, 3사의 FY2021 1H(2020년 7월~12월) 기준 거래규모는 FY2020 전체 거래규모대비 70% 이상을 차지

─ BNPL 제공사의 수익구조는 가맹(retailer) 수수료 및 소비자(consumer) 연체수수료 등으로 구성되며, 주요 BNPL 제공사의 수익 중 가맹수수료가 대체로 큰 비중을 차지

• 소비자가 가맹점으로부터 상품구매 시 BNPL 제공사가 가맹점에 상품 대금을 지급하고, 소비자는 약정된 기간 동안 상품 대금을 분할하여 BNPL 제공사에 납부

• BNPL 제공사별로 상이하지만, 대체로 주요 제공사는 소비자에게 무이자로 분할 납부 거래서비스를 제공하고, 분할 납부 대금 연체 시 연체 수수료가 발생

• 가맹점은 BNPL 제공사로부터 상품 금액 중 일정비율의 가맹수수료를 제외한 상품 대금을 수취

• 주요 BNPL사의 수익중 가맹수수료 수익 비중은 약 70%이상(Afterpay 86%, Klarna 73%)3)을 차지

• 실제 전체 사용자 연령 중 18~24세가 차지하는 비중은 영국 25%, 호주 23%를 차지하고 있으며, 35세 이하의 경우 영국은 75%, 호주는 60%이상 수준4)

─ 또한 지난해 코로나19로 인한 개인 재정 상태 악화 및 비대면 거래 증가도 최근 거래량 급증의 원인

• FCA(2021)에 따르면 코로나19 이후 BNPL 제공사의 가맹점 수 증가 및 개인의 재정상태 악화 등으로 BNPL 거래가 증가한 것으로 나타남5)

• 실제로 주요 BNPL 제공사의 지난해 하반기 총 거래규모(GMV)는 전년동기대비 60% 이상 증가

─ 영국 금융감독청(Financial Conduct Authority: FCA)은 1) 소비자의 BNPL 상품에 대한 부정확한 이해, 2) BNPL 제공사의 수익 발생주체 변화에 따른 위험, 3) 높은 수준의 부채 창출, 4) 신용시장 전반의 위험 확대 가능성 등을 지적6)

• 소비자의 BNPL 상품에 대한 부정확한 이해: BNPL 상품 설명은 제공사별로 상이하고, 명확하지 않아 일부 소비자는 BNPL을 신용(credit) 상품이 아닌 지급결제기술(예: Google Pay 등) 또는 직불카드(debit card) 형태로 인식하며, BNPL이 감독당국의 규제를 받고, 소비자 보호

를 받을 수 있다는 인식을 가짐

• BNPL 제공사의 수익 발생주체 변화에 따른 위험: BNPL 제공사의 수익 구조상 기존 신용시장의 주요 수익 발생주체가 소비자(차입자)에서 가맹점 중심으로 이동하면서 소비자의 채무부담 능력이 고려되지 않고, 소비를 촉진시키는 방향으로 정보의 편향(bias)이 발생

• 높은 수준의 부채 창출 가능성: 가맹점은 소비자에게 다수의 BNPL 제공사를 제안하고 있어, 소비자가 일부 BNPL 제공사로부터 거래 거절을 받을 경우에도 타사의 BNPL 서비스 이용이 가능하고 따라서 소비자의 지급 여력 이상의 부채 창출이 가능하게 됨

• 신용시장 전반의 위험 확대: BNPL 제공사는 신용평가회사(Credit Reference Agencies: CRA)에 거래내용 등록 의무가 없어, 여타 신용(credit) 제공기관의 고객 신용평가 시 부정확한 평가로 주요 대출기관의 승인이 가능해짐에 따라 신용시장 전반에 위험 확대 가능성 존재

• 그 밖에 1) 지급옵션 설정의 문제, 2) 취약계층 보호 등을 논의

─ 호주 증권투자위원회(Australian Securities & Investments Commission: ASIC)에서는 1) over-commitment, 2) 소비자 재정 상태 확인의 부재, 3) BNPL 거래로 인한 상품 가격변화 등을 중심으로 논의7)8)

• over-commitment: 1) 이자가 발생하는 장기 약정의 경우 수수료에 해당하는 추가 부채 발생, 2) 단기 약정의 경우 상품 대금 상환에 따른 가처분소득 감소가 발생하며, 이러한 경로로 저소득자 또는 BNPL 이외의 부채보유자에게 추가 부채가 발생

• 소비자 재정 상태 확인의 부재: BNPL은 여타 규제를 받는 신용기관과 달리 소비자의 재정상태 확인 의무가 없으므로, 무소득자, 저신용자, 기존 대출 보유자 등을 대상으로 대출 승인이 이루어짐

• BNPL 거래로 인한 상품 가격 변화: BNPL 거래시 발생하는 가맹점의 수수료가 상품가격에 영향을 주며, 이는 소비자 또는 BNPL 제공사가 명확하게 확인하기 어려움9)

□ 이에 각 국의 감독 당국은 BNPL 산업 관련 법 개정 및 감독권 행사를 위한 절차를 진행

─ 영국 FCA는 소비자 보호를 목적으로 2021년 2월 2일 BNPL 거래 규제 적용 방향에 대해 발표10)

• FCA가 BNPL 거래의 감독 권한을 갖는 규제 개편을 준비 중이며, 검토된 BNPL 산업의 잠재적 위험을 토대로 소비자 보호 중심으로 시행될 예정

• 특히 소비자의 채무부담능력 평가(affordability check) 및 취약계층의 보호 중심의 규제 방안을 고려 중

• 2021년 4월 중으로 관련 계획안 발표 예정

─ 호주는 Corporations Act 및 Product Regulation Act를 개정11)하고, 2021년 10월부터 ASIC 감독 하에 시행 예정

• Corporations Act의 해당 조항은 1) BNPL 제공사는 적절한 주 고객층(target market) 설정12), 2) BNPL 제공사를 대상으로 BNPL 거래로 상품 가격에 영향을 주지 않는 상품 설계 등의 내용을 포함

• Product Regulation Act는 ASIC에 상품개입권한(Product intervention power)을 부여하여, BNPL 계약으로 인해 소비자 피해와 관련해 ASIC가 적정 시점에 개입할 수 있도록 함

─ 또한 호주 금융산업협회(Australian Finance Industry Association: AFIA)는 BNPL 산업의 시행규범(code of practice)을 2021년 3월부터 발효

• 관련 논의는 1) 공정하고 합리적인 수수료 제한, 2) 소비자 적합성과 관련된 사전평가, 3) 취약소비자 계층 지원을 위한 추가 조치 등을 포함

□ 그 밖에 미국에서는 2020년 BNPL 서비스를 부당거래로 간주한 판결 사례 발생

─ BNPL 상품 구조에 따라 연방법(Federal Laws) 또는 주법(State Laws)으로 규제 적용이 상이

• 연방법의 경우 수수료(finance charge)를 부과하거나, 4회 이상 분할 지불을 요구할 경우 채권자(creditor)로 분류13), 따라서 BNPL 제공사에 4회 미만으로 분할 지불이 이루어지거나, 수수료를 부과하지 않을 경우 규제 적용대상에서 제외14)

• 그러나 캘리포니아 주의 경우 2020년, BNPL 제공사가 대출 라이센스를 받지 않고 금융 대출

업을 영위하고, 해당 상품을 소비자 보호를 회피하는 부당거래로 간주하여 벌금을 부과15)16)17)

1) Forbes에 따르면 미국의 BNPL 서비스 전체 이용자의 85%이상이 Paypal, Klarna, Affirm, Afterpay사 순으로 이용(Forbes, 2020. 11. 22, PayPal Is Winning The $24 Billion Buy Now, Pay Later Battle-For Now)

2) ASIC, 2020, Buy now pay later: An industry update.

3) Afterpay사는 FY2020, Klarna사는 2020년 6월말 기준

4) 영국은 2020년 기준, 호주는 FY2018-19 기준

5) FCA, 2021, The Woolard Review: A review of change and innovation in the unsecured credit market.

6) FCA(2021)

7) ASIC, 2018, Review of buy now pay later arrangements.

8) ASIC(2020)

9) ASIC(2020)

10) FCA, 2021. 2. 2, FCA publishes review into unsecured credit market, press release.

11) the Treasury Laws Amendment (Design and Distribution Obligations and Product Intervention Powers) Act 2019.

12) 연체 수수료를 반복적으로 지불하거나, 해당 수수료가 거래대금의 상당부분을 차지하는 경우, 해당 현상의 발생 사유 및 개선 방안을 모색하고 적절한 주 고객 설정과 상품 배포 과정 개선

13) Truth in Lending Act (TILA), §1602. Definitions and rules of construction; United States Congress: Washington, DC, USA, 1968.

14) Levitin, A., 2019, What Is “Credit”? AfterPay, Earnin’, and ISAs, Student brrower protection center.

15) The California Department of Business Oversight(CA DBO), 2020. 1. 16, Point-of-Sale Lender Sezzle Agrees to Cease Illegal Loans, Pay Refunds in Settlement with the California Department of Business Oversight.

16) The California Department of Business Oversight, 2020. 3. 16, Point-of-Sale Lender Afterpay Agrees to Cease Illegal Loans, Pay Refunds in Settlement with the California Department of Business Oversight.

17) The California Department of Business Oversight, 2020. 4. 22, Point-of-Sale Lender QuadPay Agrees to Cease Illegal Loans, Pay Refunds in Settlement with the California Department of Business Oversight.