자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

금융소비자의 디지털 소외 현황 및 각국의 대응

2021-07호 2021.04.05

요약

□ 코로나19로 인해 비대면 금융서비스가 증가하고 금융의 디지털화가 확산되면서, 디지털 정보 격차에서 오는 불편함을 느끼는 디지털 소외현상(Digital Exclusion)이 심화

□ 세대 간, 지역 간, 직업별 디지털 이용격차로 인하여 금융상품 및 서비스 구매와 같은 소비활동시 불완전ㆍ사기적 판매 등이 발생될 수 있어 디지털 소외계층에 대한 대응 방안이 필요

□ 각 국은 물론 우리나라 정부도 디지털 정보격차 문제 해소를 위한 디지털 포용을 추진

□ 세대 간, 지역 간, 직업별 디지털 이용격차로 인하여 금융상품 및 서비스 구매와 같은 소비활동시 불완전ㆍ사기적 판매 등이 발생될 수 있어 디지털 소외계층에 대한 대응 방안이 필요

□ 각 국은 물론 우리나라 정부도 디지털 정보격차 문제 해소를 위한 디지털 포용을 추진

□ 코로나19로 인해 비대면으로 제공되는 금융서비스가 증가하면서, 금융의 디지털화가 급속히 확산되고 있음

─ 디지털이 보편화되면서 디지털을 제대로 활용할 수 있는 사람들은 금융서비스 이용에 있어 디지털의 편리함을 누리는 반면, 디지털을 제대로 이용할 수 없는 사람들은 디지털 정보 격차에서 오는 불편함을 느끼는 디지털 소외현상(Digital Exclusion)이 발생하고 있음

• ‘정보격차’란 사회적, 경제적, 지역적 또는 신체적 여건으로 인하여 정보통신서비스에 접근하거나 정보통신서비스를 이용할 수 있는 기회에 차이가 생기는 것을 말함(국가정보화기본법 제3조)

• 디지털 소외계층은 정보격차로 디지털 활용 능력ㆍ수준이 떨어지고, 스마트폰이나 PC 등의 디지털 기기 접근성 등에서 불편함을 느끼는 계층을 말하며, 고령자, 저소득층, 농어민, 장애인 등이 주로 해당됨

─ 이러한 정보격차는 정보사회의 편익을 향유하기 곤란하게 하며, 정보사회로부터의 배제는 일상생화로부터의 배제로 이어지고 이는 사회적 불이익ㆍ불평등을 초래함으로써 사회적 비효율 및 디지털 경제의 성장에 장애가 됨

□ 금융의 디지털화는 금융권에서 매우 중요한 비즈니스 기반으로, 앞으로 금융산업 발전에 촉매제 역할을 하게 될 중요한 요소이며 점차 확산되고 있는 추세임

─ 코로나19로 가속화된 금융의 디지털화는 오프라인 점포 축소를 더욱 촉진하고 있음

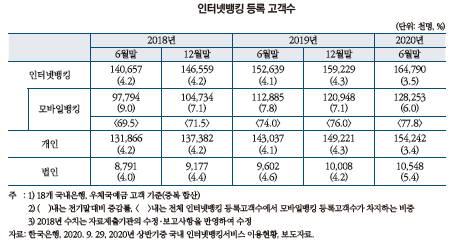

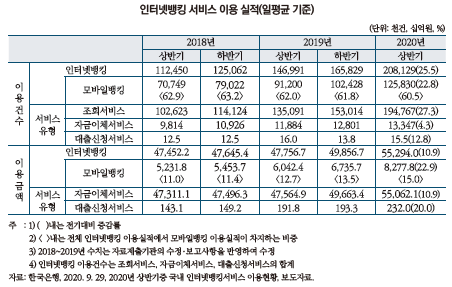

─ 국내 인터넷뱅킹서비스(모바일뱅킹 포함) 이용현황을 보면 2020년 6월말 국내 인터넷뱅킹 등록고객수는 1억 6,479만명으로 전년말 대비 3.5% 증가, 이용건수 및 금액이 전년 하반기에 비해 각각 25.5%, 10.9% 증가

─ 2020년 상반기중 인터넷뱅킹(모바일뱅킹 포함, 일평균)을 통한 조회·자금이체·대출신청서비스 이용 건수 및 금액은 전년 하반기에 비해 각각 25.5%, 10.9% 증가

• 모바일뱅킹 이용실적(일평균)은 건수 및 금액 기준 각각 22.8%, 22.9% 증가

• 전체 인터넷뱅킹 이용실적 중 모바일뱅킹이 차지하는 비중은 건수 및 금액 기준으로 각각 60.5%, 15.0%

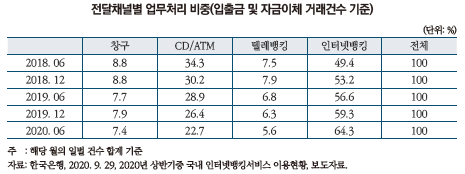

─ 2020년 6월중 인터넷뱅킹(모바일뱅킹 포함)을 통한 입출금ㆍ자금 이체서비스 이용비중은 64.3%를 기록

□ 금융의 디지털화가 가속화됨과 동시에 정보격차로 인한 디지털 소외계층에 대한 대응 방안도 필요

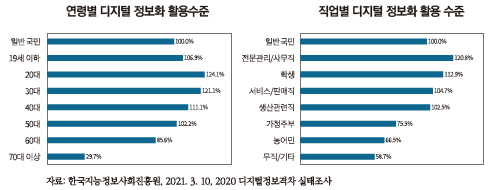

─ 2020년 일반국민 대비 정보취약 4대 계층(고령자, 농어민, 장애인, 저소득층)의 종합 디지털정보화 활용 수준은 74.8%로 2019년 대비 6.0%p 상승

─ 디지털정보화 활용 수준은 고령층 71.4%, 농어민 76.9%, 장애인 81.4%, 저소득층 96.1%로 나타남

─ 과거에 비해서 디지털정보화 활용수준은 전반적으로 상승하였으나, 고령층이 여타 연령대보다 현저히 떨어지며, 일반국민이나 전문직에 비해 농어민 및 무직/기타 저소득층에서는 활용수준이 떨어짐

□ 이러한 세대 간, 지역 간, 직업별, 장애인과 비장애인간의 디지털 이용격차는 금융상품 및 서비스 구매와 같은 소비활동시 불완전 판매 또는 사기적 판매 등이 발생될 수 있음

─ 디지털기술에 익숙하지 않은 디지털 소외계층의 경우 고위험상품에 대한 충분한 설명 없이 상품을 판매하는 불완전ㆍ사기적 판매로 인한 피해를 입을 수 있고, 온라인에서만 받을 수 있는 상품이나 혜택, 우대 등을 받지 못할 수 있음

• 전자금융사고 발생에 따른 재산권 침해 및 개인정보 유출 우려도 있으며, 스마트기기 조작 실수에 따른 착오거래 등의 증가가 우려됨

─ OECD의 디지털경제전망(Digital Economy Outlook)1)은 각 국가별로 빠른 속도로 디지털 기술을 도입ㆍ활용하고 있으나 연령별ㆍ기업 규모별ㆍ국가별 격차가 여전히 존재하므로 이를 해소하기 위한 정책적 노력이 필요함을 강조하고 있음

• 2019년 기준 OECD 회원국 개인의 60%가 온라인 구매 활동을 하였는데 이는 2010년 대비 38% 증가한 수치임

• 인터넷 이용격차는 교육, 소득 수준뿐 아니라, 연령과도 연관되어 있으며, 대부분 OECD 회원국의 젊은 층은(16-24세) 인터넷을 전반적으로 많이 이용하는 반면에 노년층(55-74세)은 국가 간 격차가 크게 나타남

─ 지속적인 디지털 역량 강화 필요가 필요하며, 연령별ㆍ직업별 등 디지털 격차를 줄이기 위해 디지털 포용정책을 통한 지속적인 인적 역량 강화 필요

□ 미국은 고령층 보호를 위해 경제성장, 규제완화 및 소비자보호법(Economic Growth, Regulatory Relief, and Consumer Protection Act)2)에서 고령자의 금융자산 착취를 엄격하게 규제

─ 금융 착취로부터 고령의 취약 소비자를 보호하기 위한 모델법(NASAA Model Act to Protect Vulnerable Adults from Financial Exploitation)에서는 금융자문업자, 중개인 및 투자자문업자 등을 포함한 금융 회사가 65세 이상의 고령금융소비자 고객을 상대함에 있어서 금융자산 착취가 이루어졌다고 합리적인 확신을 가진 경우에는 이를 주의 금융 당국과 성인보호국(Adult Protective Services)에 보고할 의무를 부과

─ FINRA Rule 2165는 금융자문업자 및 중개인으로 하여금 고객의 금융자산에 착취가 있었다는 합리적인 확신이 있는 경우에 한하여 고객 계좌에서 자금인출을 일시적으로 유보할 수 있도록 함

• FINRA Rule 4512는 금융자문업자 및 중개인으로 하여금 고객이 계좌를 새로 개설하거나 정보를 갱신할 때 고객의 보호자 등 신뢰할 수 있는 조력자의 연락처를 얻기 위해 합리적인 노력을 기울여야한다고 규정

─ CFPB(Consumer Financial Protection Bureau)의 노인재정보호국(Office of Financial Protection for Older Americans)에서는 고령자 대상 금융사기를 예방하고 인식하기 위한 금융 교육을 설계하고, 간병인이나 이해관계자들에 의한 재정착취를 방지하기 위한 네트워크 개발 강화 등 다양한 정책과 연구 및 교육 이니셔티브를 제공

□ 일본은 대표적인 고령국가로 고령 금융소비자 보호를 위한 방안을 지속적으로 강구해오고 있음

─ 일본 증권업협회에서는 ‘고령투자자에 대한 권유 및 판매에 대한 지침’을 통해 신체적 쇠약, 이해력 저하 등 취약한 특성을 가진 고령층을 달리 보호해야 할 필요성을 인식하여 고령금융소비자 가이드라인을 제공

─ 금융청에서는 ‘금융상품거래업자등을 위한 종합적인 감독지침’을 통해 고령금융소비자에 대한 보호 모니터링 규정을 제시

• 금융회사는 고령 고객에 대한 권유·판매에 관한 사내 규칙을 정비하고, 상품의 판매 후에도 고령고객의 입장에서 상담과 투자 판단을 지원 지속적으로 모니터링하는 등 후속 조치를 실시하여야 함

─ 은행대리업 제도를 통해 은행점포 폐쇄에 대응

• 은행대리업은 전통적인 은행창구가 아닌 우체국 지점, 유통ㆍ통신대리점에서 은행업무를 볼 수 있도록 허용하는 제도로 디지털 금융과 비대면 금융이 가속화되면서 은행들의 점포폐쇄가 증가함에 따라, 디지털 금융으로부터 소외된 계층을 위한 대책으로 추진하게 된 제도

• 은행대리업은 은행 업무 전부 또는 일부를 은행 이외의 자가 대리 또는 중개하는 제도로 일본 금융청의 허가 또는 승인으로 운영이 가능

• 예적금 수입, 대출ㆍ어음할인, 외환거래를 내용으로 하는 계약체결 또는 중개를 업무범위로 하며, 현재 비은행 금융기관, 통신ㆍ유통업체 등과 결합해 73개 대리점이 운영 중

□ 영국 FCA에서는 취약 금융소비자에 대한 공정한 대우를 위한 지침을 마련3)

─ 취약금융소비자(Vulnerable Customer) 보호를 강화하기 위한 지침의 주요내용은 금융회사가 취약고객의 필요(Needs)를 파악하고, 올바른 대응을 통한 고객서비스 제공을 목적으로 함

• 취약금융소비자란 사고나 노화로 인한 신체변화, 이혼과 사별 등의 생애 주요사건의 영향, 이직이나 실직 등에 따른 소득 감소, 낮은 금융이해력 수준 등과 같은 이유로 취약 상태이거나 잠재적 취약성을 지닌 모든 금융소비자를 지칭

• 금융회사는 소비자 취약상태의 원인과 정도 등을 파악하고 취약고객에 대한 지원, 상품설계 등의 적절성을 판단해야 함

• 금융상품 및 서비스 제공시에도 고객에게 필요한 상품인지 여부를 고려하고, 금융피해 발생 방지를 위해 고객의 배우자나 가족구성원 등 제3자의 연락처를 작성할 것을 권고 또는 권장

• 취약고객과의 의사소통에 있어서도 명확하고 이해하기 쉽도록 하며, 정보의 제공 및 정보의 이해에 대한 확인을 하도록 함

─ 비대면 거래 증가에 따른 조치

• 대출기준위원회(LSB)의 은행 점포 폐쇄에 대응한 접근성 강화 조치 마련: 영국은 은행업에 대한 접근성보장 기준(The Access to Banking Standard)4)을 발표하고 은행 점포를 폐점하는 경우에 준수하여야 하는 사항을 제공

• 영국 정부의 취약금융소비자의 현금접근성 강화를 위한 대응책을 제공: 우체국을 통한 금융거래 제공, ATM 축소에 대응 및 서비스 유지를 위한 ATM 운영업체의 감독 강화, 화폐유통시스템을 관리ㆍ감독할 수 있도록 현금 기반시설 보호 그룹(Joint Authorities Cash Strategy Group)을 설치5)

□ 독일은 노인단체연방협의체(BAGSO)를 중심으로 디지털 사회에서 노인을 위한 교육을 지원6)

─ BAGSO(Bundesarbeitsgemeinschaft der Seniorenorganisationen)는 노인 관련 120개 단체의 연합체로서 산하에 ‘디지털화와 성인 교육센터’를 두어 노인들이 디지털 교육을 받을 권리를 보호하고 정부의 지원과 지지를 이끌어내는 사업을 진행

• 독일 정부와 협력하여 노인의 디지털 교육에 있어 ‘인터넷 알기(Internet erfahren)’라는 프로젝트를 통해 독일의 디지털 통합(digitale Integration)을 위한 캠페인을 진행

□ 스웨덴은 비현금지급수단 이용증가에 따른 현금사용 감소가 취약계층의 금융소외 및 소비활동을 제약하는 문제를 발생시켜 이에 대응하고자 현금접근성을 높이기 위한 대책을 마련7)

─ 스웨덴은 국민들의 현금접근성 유지를 위해 시중은행의 현금 예금 및 인출업무를 강제하는 ‘중앙은행법 개정안’이 통과되어 2020년 1월부터 시중은행의 현금서비스 시행 및 현금자동인출기 설치 의무화

• 스웨덴은 ‘2030년까지 현금 없는 사회’를 목표로 핀테크 육성정책을 펴오면서 세계에서 현금사용비율이 가장 낮은 나라로, 최근 현금 없는 사회가 되면서 현금결제를 거부하는 캐시리스 매장 숫자가 폭발적으로 증가하였는데, 이로 인하여 오히려 고령층과 저소득층 등 취약계층의 소외문제가 심각하게 대두하게 됨

• 노년층과 저소득층, 난민들은 인터넷 뱅킹이나 모바일 앱 결제 등 디지털 지불서비스에 접근하기 어렵거나 익숙하지 않아 수수료를 내고 은행이나 포스트 지로(giro)를 이용할 수밖에 없는 상황인데, 현금서비스와 현금자동인출기마저 사라진 소도시에서는 취약계층들이 현금을 찾기 위해 기차나 버스를 타고 인근 대도시까지 다녀와야 하는 불편한 일이 발생

• 사회 취약계층의 불편에 대한 우려의 목소리가 높아지면서 ‘현금지키기’ 운동8)이 일어나고, 스웨덴 정부도 현금 없는 사회의 부작용을 인지하여 ‘중앙은행법 개정안’이 시행됨

□ 우리나라 정부도 디지털 정보격차 문제 해소를 위한 디지털 포용 추진계획을 발표9)

─ 비대면 양식은 편리함과 안전함을 가져다 준 이면에 개인의 고립과 공동체 해체를 가속화하고, 취약계층의 사회·경제적 불평등을 심화시킬 우려가 있으므로, 비대면 시대에도 국민 누구도 소외되지 않고 디지털미디어를 통해 올바르게 소통하고, 함께 살아가는 디지털공동체를 만들기 위해 디지털미디어 교육 강화를 추진

• 생애주기 단계별로 필요 교육내용을 정리한 ‘금융이해력지도’를 바탕으로 금융교육 콘텐츠를 개발

• 금융사기 방지, 고위험상품 투자위험 설명, 은퇴 후 재무설계ㆍ자산증식 등 고령층에게 필요한 금융지식 제공

• 디지털 소외지역ㆍ계층의 금융이용 불편을 해소하기 위해 찾아가는 미디어 교육, 위탁장비 지원 확대 등 금융접근성을 제고

─ ‘디지털 시민성(Digital Citizenship)’ 형성을 위한 디지털 윤리교육 강화

• 디지털 시민성은 ‘ICT 기반의 디지털 사회를 살아가는 시민으로 권리와 의무를 다하기 위해 갖추어야 할 기본역량과 자질‘을 의미하는 것으로 세계경제포럼10)에서는 21세기 혁신, 경쟁력, 성장을 이끄는 미래사회 필수역량으로 디지털 문해력을 말하는 디지털리터러시(digital literacy) 등을 제시11)

1) OECD, 2020. 11. 27, OECD Digital Economy Outlook 2020.

2) Section 303(Whistleblowers on Senior Exploitation): Section 303 protects certain financial institution employees from liability for disclosing suspected fraudulent or unauthorized use of the resources or assets of a person 65years of age or older by another individual, such as a caregiver or fiduciary.

3) FCA, 2021. 2. 23, FG21/1 Guidance for firms on the fair treatment of vulnerable customers, Finalised guidance.

4) Access to Banking Standard는 은행 지점 폐쇄가 고객과 지역 사회에 미치는 영향을 최소화하는 것을 목표로 함. 지점 폐쇄의 영향을 받는 고객이 폐쇄 이유에 대한 충분한 의사소통과 명확성을 제공하고 대체 은행 서비스에 액세스 할 때 적절한 지원을 받을 수 있도록 설계(https://www.lendingstandardsboard.org.uk/access-to-banking-standard-summary-report-february-2020/).

5) HM Treasury, 2020. 7, Joint Authorities Cash Strategy(JACS) Group: Safeguarding the UK’s cash infrastructure.

6) https://www.bagso.de/projekte/servicestelle-digitalisierung-und-bildung-fuer-aeltere-menschen/

7) 한국은행, 2020. 1. 6, 최근 현금 없는 사회 진전 국가들의 주요 이슈와 시사점, 보도자료.

8) 현금 지키기 운동을 주도하고 있는 ‘현금 반란(kontantupproret/cash rebellion)’이라는 시민단체는 ”디지털에 익숙하지 않은 노인 등 취약자들이 현금인출기를 찾아 헤매고 있고 디지털에 익숙한 젊은이들도 사생활 침해를 우려해 다시 현금을 사용하는 쪽으로 돌아서고 있다”고 주장

9) 관계부처 합동, 2020. 8. 27, 디지털 미디어 소통역량 강화 종합계획, 보도자료.

10) World Economic Forum, Digital Literacy Program(https://www.weforum.org/agenda/2020/03/why-is-digital-literacy-important/)

11) 디지털 리터러시란 디지털 기술, 데이터, 정보, 콘텐츠, 미디어를 읽고, 분석하고, 쓸 줄 아는 능력과 소양을 말함

─ 디지털이 보편화되면서 디지털을 제대로 활용할 수 있는 사람들은 금융서비스 이용에 있어 디지털의 편리함을 누리는 반면, 디지털을 제대로 이용할 수 없는 사람들은 디지털 정보 격차에서 오는 불편함을 느끼는 디지털 소외현상(Digital Exclusion)이 발생하고 있음

• ‘정보격차’란 사회적, 경제적, 지역적 또는 신체적 여건으로 인하여 정보통신서비스에 접근하거나 정보통신서비스를 이용할 수 있는 기회에 차이가 생기는 것을 말함(국가정보화기본법 제3조)

• 디지털 소외계층은 정보격차로 디지털 활용 능력ㆍ수준이 떨어지고, 스마트폰이나 PC 등의 디지털 기기 접근성 등에서 불편함을 느끼는 계층을 말하며, 고령자, 저소득층, 농어민, 장애인 등이 주로 해당됨

─ 이러한 정보격차는 정보사회의 편익을 향유하기 곤란하게 하며, 정보사회로부터의 배제는 일상생화로부터의 배제로 이어지고 이는 사회적 불이익ㆍ불평등을 초래함으로써 사회적 비효율 및 디지털 경제의 성장에 장애가 됨

□ 금융의 디지털화는 금융권에서 매우 중요한 비즈니스 기반으로, 앞으로 금융산업 발전에 촉매제 역할을 하게 될 중요한 요소이며 점차 확산되고 있는 추세임

─ 코로나19로 가속화된 금융의 디지털화는 오프라인 점포 축소를 더욱 촉진하고 있음

─ 국내 인터넷뱅킹서비스(모바일뱅킹 포함) 이용현황을 보면 2020년 6월말 국내 인터넷뱅킹 등록고객수는 1억 6,479만명으로 전년말 대비 3.5% 증가, 이용건수 및 금액이 전년 하반기에 비해 각각 25.5%, 10.9% 증가

• 모바일뱅킹 이용실적(일평균)은 건수 및 금액 기준 각각 22.8%, 22.9% 증가

• 전체 인터넷뱅킹 이용실적 중 모바일뱅킹이 차지하는 비중은 건수 및 금액 기준으로 각각 60.5%, 15.0%

─ 2020년 일반국민 대비 정보취약 4대 계층(고령자, 농어민, 장애인, 저소득층)의 종합 디지털정보화 활용 수준은 74.8%로 2019년 대비 6.0%p 상승

─ 디지털정보화 활용 수준은 고령층 71.4%, 농어민 76.9%, 장애인 81.4%, 저소득층 96.1%로 나타남

─ 디지털기술에 익숙하지 않은 디지털 소외계층의 경우 고위험상품에 대한 충분한 설명 없이 상품을 판매하는 불완전ㆍ사기적 판매로 인한 피해를 입을 수 있고, 온라인에서만 받을 수 있는 상품이나 혜택, 우대 등을 받지 못할 수 있음

• 전자금융사고 발생에 따른 재산권 침해 및 개인정보 유출 우려도 있으며, 스마트기기 조작 실수에 따른 착오거래 등의 증가가 우려됨

─ OECD의 디지털경제전망(Digital Economy Outlook)1)은 각 국가별로 빠른 속도로 디지털 기술을 도입ㆍ활용하고 있으나 연령별ㆍ기업 규모별ㆍ국가별 격차가 여전히 존재하므로 이를 해소하기 위한 정책적 노력이 필요함을 강조하고 있음

• 2019년 기준 OECD 회원국 개인의 60%가 온라인 구매 활동을 하였는데 이는 2010년 대비 38% 증가한 수치임

• 인터넷 이용격차는 교육, 소득 수준뿐 아니라, 연령과도 연관되어 있으며, 대부분 OECD 회원국의 젊은 층은(16-24세) 인터넷을 전반적으로 많이 이용하는 반면에 노년층(55-74세)은 국가 간 격차가 크게 나타남

─ 지속적인 디지털 역량 강화 필요가 필요하며, 연령별ㆍ직업별 등 디지털 격차를 줄이기 위해 디지털 포용정책을 통한 지속적인 인적 역량 강화 필요

□ 미국은 고령층 보호를 위해 경제성장, 규제완화 및 소비자보호법(Economic Growth, Regulatory Relief, and Consumer Protection Act)2)에서 고령자의 금융자산 착취를 엄격하게 규제

─ 금융 착취로부터 고령의 취약 소비자를 보호하기 위한 모델법(NASAA Model Act to Protect Vulnerable Adults from Financial Exploitation)에서는 금융자문업자, 중개인 및 투자자문업자 등을 포함한 금융 회사가 65세 이상의 고령금융소비자 고객을 상대함에 있어서 금융자산 착취가 이루어졌다고 합리적인 확신을 가진 경우에는 이를 주의 금융 당국과 성인보호국(Adult Protective Services)에 보고할 의무를 부과

─ FINRA Rule 2165는 금융자문업자 및 중개인으로 하여금 고객의 금융자산에 착취가 있었다는 합리적인 확신이 있는 경우에 한하여 고객 계좌에서 자금인출을 일시적으로 유보할 수 있도록 함

• FINRA Rule 4512는 금융자문업자 및 중개인으로 하여금 고객이 계좌를 새로 개설하거나 정보를 갱신할 때 고객의 보호자 등 신뢰할 수 있는 조력자의 연락처를 얻기 위해 합리적인 노력을 기울여야한다고 규정

─ CFPB(Consumer Financial Protection Bureau)의 노인재정보호국(Office of Financial Protection for Older Americans)에서는 고령자 대상 금융사기를 예방하고 인식하기 위한 금융 교육을 설계하고, 간병인이나 이해관계자들에 의한 재정착취를 방지하기 위한 네트워크 개발 강화 등 다양한 정책과 연구 및 교육 이니셔티브를 제공

□ 일본은 대표적인 고령국가로 고령 금융소비자 보호를 위한 방안을 지속적으로 강구해오고 있음

─ 일본 증권업협회에서는 ‘고령투자자에 대한 권유 및 판매에 대한 지침’을 통해 신체적 쇠약, 이해력 저하 등 취약한 특성을 가진 고령층을 달리 보호해야 할 필요성을 인식하여 고령금융소비자 가이드라인을 제공

─ 금융청에서는 ‘금융상품거래업자등을 위한 종합적인 감독지침’을 통해 고령금융소비자에 대한 보호 모니터링 규정을 제시

• 금융회사는 고령 고객에 대한 권유·판매에 관한 사내 규칙을 정비하고, 상품의 판매 후에도 고령고객의 입장에서 상담과 투자 판단을 지원 지속적으로 모니터링하는 등 후속 조치를 실시하여야 함

─ 은행대리업 제도를 통해 은행점포 폐쇄에 대응

• 은행대리업은 전통적인 은행창구가 아닌 우체국 지점, 유통ㆍ통신대리점에서 은행업무를 볼 수 있도록 허용하는 제도로 디지털 금융과 비대면 금융이 가속화되면서 은행들의 점포폐쇄가 증가함에 따라, 디지털 금융으로부터 소외된 계층을 위한 대책으로 추진하게 된 제도

• 은행대리업은 은행 업무 전부 또는 일부를 은행 이외의 자가 대리 또는 중개하는 제도로 일본 금융청의 허가 또는 승인으로 운영이 가능

• 예적금 수입, 대출ㆍ어음할인, 외환거래를 내용으로 하는 계약체결 또는 중개를 업무범위로 하며, 현재 비은행 금융기관, 통신ㆍ유통업체 등과 결합해 73개 대리점이 운영 중

□ 영국 FCA에서는 취약 금융소비자에 대한 공정한 대우를 위한 지침을 마련3)

─ 취약금융소비자(Vulnerable Customer) 보호를 강화하기 위한 지침의 주요내용은 금융회사가 취약고객의 필요(Needs)를 파악하고, 올바른 대응을 통한 고객서비스 제공을 목적으로 함

• 취약금융소비자란 사고나 노화로 인한 신체변화, 이혼과 사별 등의 생애 주요사건의 영향, 이직이나 실직 등에 따른 소득 감소, 낮은 금융이해력 수준 등과 같은 이유로 취약 상태이거나 잠재적 취약성을 지닌 모든 금융소비자를 지칭

• 금융회사는 소비자 취약상태의 원인과 정도 등을 파악하고 취약고객에 대한 지원, 상품설계 등의 적절성을 판단해야 함

• 금융상품 및 서비스 제공시에도 고객에게 필요한 상품인지 여부를 고려하고, 금융피해 발생 방지를 위해 고객의 배우자나 가족구성원 등 제3자의 연락처를 작성할 것을 권고 또는 권장

• 취약고객과의 의사소통에 있어서도 명확하고 이해하기 쉽도록 하며, 정보의 제공 및 정보의 이해에 대한 확인을 하도록 함

─ 비대면 거래 증가에 따른 조치

• 대출기준위원회(LSB)의 은행 점포 폐쇄에 대응한 접근성 강화 조치 마련: 영국은 은행업에 대한 접근성보장 기준(The Access to Banking Standard)4)을 발표하고 은행 점포를 폐점하는 경우에 준수하여야 하는 사항을 제공

• 영국 정부의 취약금융소비자의 현금접근성 강화를 위한 대응책을 제공: 우체국을 통한 금융거래 제공, ATM 축소에 대응 및 서비스 유지를 위한 ATM 운영업체의 감독 강화, 화폐유통시스템을 관리ㆍ감독할 수 있도록 현금 기반시설 보호 그룹(Joint Authorities Cash Strategy Group)을 설치5)

□ 독일은 노인단체연방협의체(BAGSO)를 중심으로 디지털 사회에서 노인을 위한 교육을 지원6)

─ BAGSO(Bundesarbeitsgemeinschaft der Seniorenorganisationen)는 노인 관련 120개 단체의 연합체로서 산하에 ‘디지털화와 성인 교육센터’를 두어 노인들이 디지털 교육을 받을 권리를 보호하고 정부의 지원과 지지를 이끌어내는 사업을 진행

• 독일 정부와 협력하여 노인의 디지털 교육에 있어 ‘인터넷 알기(Internet erfahren)’라는 프로젝트를 통해 독일의 디지털 통합(digitale Integration)을 위한 캠페인을 진행

□ 스웨덴은 비현금지급수단 이용증가에 따른 현금사용 감소가 취약계층의 금융소외 및 소비활동을 제약하는 문제를 발생시켜 이에 대응하고자 현금접근성을 높이기 위한 대책을 마련7)

─ 스웨덴은 국민들의 현금접근성 유지를 위해 시중은행의 현금 예금 및 인출업무를 강제하는 ‘중앙은행법 개정안’이 통과되어 2020년 1월부터 시중은행의 현금서비스 시행 및 현금자동인출기 설치 의무화

• 스웨덴은 ‘2030년까지 현금 없는 사회’를 목표로 핀테크 육성정책을 펴오면서 세계에서 현금사용비율이 가장 낮은 나라로, 최근 현금 없는 사회가 되면서 현금결제를 거부하는 캐시리스 매장 숫자가 폭발적으로 증가하였는데, 이로 인하여 오히려 고령층과 저소득층 등 취약계층의 소외문제가 심각하게 대두하게 됨

• 노년층과 저소득층, 난민들은 인터넷 뱅킹이나 모바일 앱 결제 등 디지털 지불서비스에 접근하기 어렵거나 익숙하지 않아 수수료를 내고 은행이나 포스트 지로(giro)를 이용할 수밖에 없는 상황인데, 현금서비스와 현금자동인출기마저 사라진 소도시에서는 취약계층들이 현금을 찾기 위해 기차나 버스를 타고 인근 대도시까지 다녀와야 하는 불편한 일이 발생

• 사회 취약계층의 불편에 대한 우려의 목소리가 높아지면서 ‘현금지키기’ 운동8)이 일어나고, 스웨덴 정부도 현금 없는 사회의 부작용을 인지하여 ‘중앙은행법 개정안’이 시행됨

□ 우리나라 정부도 디지털 정보격차 문제 해소를 위한 디지털 포용 추진계획을 발표9)

─ 비대면 양식은 편리함과 안전함을 가져다 준 이면에 개인의 고립과 공동체 해체를 가속화하고, 취약계층의 사회·경제적 불평등을 심화시킬 우려가 있으므로, 비대면 시대에도 국민 누구도 소외되지 않고 디지털미디어를 통해 올바르게 소통하고, 함께 살아가는 디지털공동체를 만들기 위해 디지털미디어 교육 강화를 추진

• 생애주기 단계별로 필요 교육내용을 정리한 ‘금융이해력지도’를 바탕으로 금융교육 콘텐츠를 개발

• 금융사기 방지, 고위험상품 투자위험 설명, 은퇴 후 재무설계ㆍ자산증식 등 고령층에게 필요한 금융지식 제공

• 디지털 소외지역ㆍ계층의 금융이용 불편을 해소하기 위해 찾아가는 미디어 교육, 위탁장비 지원 확대 등 금융접근성을 제고

─ ‘디지털 시민성(Digital Citizenship)’ 형성을 위한 디지털 윤리교육 강화

• 디지털 시민성은 ‘ICT 기반의 디지털 사회를 살아가는 시민으로 권리와 의무를 다하기 위해 갖추어야 할 기본역량과 자질‘을 의미하는 것으로 세계경제포럼10)에서는 21세기 혁신, 경쟁력, 성장을 이끄는 미래사회 필수역량으로 디지털 문해력을 말하는 디지털리터러시(digital literacy) 등을 제시11)

1) OECD, 2020. 11. 27, OECD Digital Economy Outlook 2020.

2) Section 303(Whistleblowers on Senior Exploitation): Section 303 protects certain financial institution employees from liability for disclosing suspected fraudulent or unauthorized use of the resources or assets of a person 65years of age or older by another individual, such as a caregiver or fiduciary.

3) FCA, 2021. 2. 23, FG21/1 Guidance for firms on the fair treatment of vulnerable customers, Finalised guidance.

4) Access to Banking Standard는 은행 지점 폐쇄가 고객과 지역 사회에 미치는 영향을 최소화하는 것을 목표로 함. 지점 폐쇄의 영향을 받는 고객이 폐쇄 이유에 대한 충분한 의사소통과 명확성을 제공하고 대체 은행 서비스에 액세스 할 때 적절한 지원을 받을 수 있도록 설계(https://www.lendingstandardsboard.org.uk/access-to-banking-standard-summary-report-february-2020/).

5) HM Treasury, 2020. 7, Joint Authorities Cash Strategy(JACS) Group: Safeguarding the UK’s cash infrastructure.

6) https://www.bagso.de/projekte/servicestelle-digitalisierung-und-bildung-fuer-aeltere-menschen/

7) 한국은행, 2020. 1. 6, 최근 현금 없는 사회 진전 국가들의 주요 이슈와 시사점, 보도자료.

8) 현금 지키기 운동을 주도하고 있는 ‘현금 반란(kontantupproret/cash rebellion)’이라는 시민단체는 ”디지털에 익숙하지 않은 노인 등 취약자들이 현금인출기를 찾아 헤매고 있고 디지털에 익숙한 젊은이들도 사생활 침해를 우려해 다시 현금을 사용하는 쪽으로 돌아서고 있다”고 주장

9) 관계부처 합동, 2020. 8. 27, 디지털 미디어 소통역량 강화 종합계획, 보도자료.

10) World Economic Forum, Digital Literacy Program(https://www.weforum.org/agenda/2020/03/why-is-digital-literacy-important/)

11) 디지털 리터러시란 디지털 기술, 데이터, 정보, 콘텐츠, 미디어를 읽고, 분석하고, 쓸 줄 아는 능력과 소양을 말함