자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

글로벌 외환시장의 전자거래 현황 및 시사점

2021-12호 2021.06.14

요약

글로벌 외환시장의 전자거래는 최근 대고객 시장을 중심으로 크게 확대되고 있다. 전자거래 시스템 발전을 통해 기존 은행 중심의 유동성 공급 구조가 점차 대고객 부문으로 이동하고 있으며, 다양한 형태의 전자거래시스템을 통한 대고객 부문의 외환시장 참여가 크게 확대되고 있는 것이다. 반면 국내 외환시장의 전자거래는 은행간 시장 거래에 국한되어 활용되고 있어 글로벌 시장과의 격차가 점차 벌어지고 있으며, 특히 최근 역외 원ㆍ달러 NDF 거래규모가 국내 은행간 외환시장의 현물환 거래 규모를 크게 초과하는 등 전자거래 확대에 따른 글로벌 외환시장의 변화는 우리나라 외환시장에도 일부 영향을 미치고 있는 것으로 추정된다. 이러한 글로벌 외환시장의 변화 및 영향을 고려할 때 우리나라는 대고객 시장에서의 전자거래 확대를 유도하는 방향으로 외환부문 전자거래 인프라를 개선할 필요가 있을 것으로 판단된다. 특히 국내 대고객 외환거래의 전자화가 진전될 경우 고객편의 증대, 외환시장 유동성 증가, 은행의 환위험관리 효율성 증진 등의 긍정적 효과와 더불어 장기적으로는 외환업무의 다양화를 통해 국내 금융투자업계 발전 및 금융시장 고도화에 일조할 것으로 기대된다. 다만 원화가 부분적 국제통화라는 국내 외환시장의 특수성을 고려하여 건전성 측면에서 외환시장 전자거래 확대에 대비한 안정장치 구축 등 위험관리 체계를 갖출 필요가 있을 것이다.

글로벌 외환시장은 전자거래1) 확산 이후 다양한 구조적 변화가 나타나고 있다. 장외시장이라는 외환시장의 특성에도 불구하고 글로벌 외환시장의 전자거래 비중은 이미 보이스거래 비중을 크게 상회하고 있으며, 전자거래시스템의 발전을 통해 기존 은행간 시장과 대고객 시장의 구분조차 그 의미가 점차 희석되어 가고 있는 상황이다. 이러한 글로벌 외환시장의 변화 추세를 반영하여 최근 국내에서도 외환부문 전자거래 활용도 제고 필요성에 대한 관심이 확대되고 있다. 본고에서는 글로벌 외환시장의 전자거래 현황 및 특성을 살펴봄으로서 우리나라 외환시장 전자거래 인프라 선진화 방향에 대한 시사점을 제시하고자 한다.

외환시장의 전자거래 발전과정

거래참가자에 따라 은행간 시장과 대고객 시장으로 구분되는 외환시장은 전자에서의 대규모(도매) 외환거래를 통해 대고객(소매) 유동성 공급이 이루어지는 이분화된 시장구조를 보유하고 있다. 이러한 구조적 특성으로 인해 외환시장의 전자거래 발전은 먼저 소수 대형은행들만이 참여하는 은행간 시장에서 활성화되었으며, 이후 대형 은행 위주로 대고객 시장에서의 전자거래가 확산되는 방향으로 진행되고 있다. 또한 전자거래시스템의 발전과 더불어 최근에는 대고객 시장의 주문이 은행간 시장으로 전자적으로 연계되는 형태로 전자거래 방식이 진화됨에 따라 기존 은행간 시장과 대고객 시장과의 경계가 사라지고 비은행 주체가 글로벌 외환시장의 주요 유동성 제공자 역할을 수행하는 등 다양한 변화가 나타나고 있다.

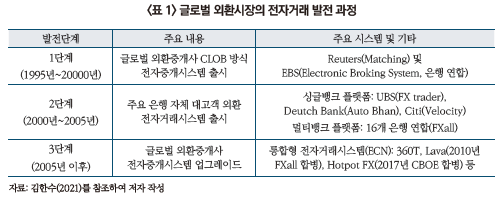

글로벌 외환시장의 전자거래 발전과정을 단계별로 살펴보면, 본격적으로 외환시장에서의 전자거래 확산이 시작된 시점은 은행간 외환시장의 다자간 전자중개시스템이 도입된 1990년대 중반으로 파악된다. 당시 주요 글로벌 외환중개사인 EBS 및 Reuters는 은행간 시장 전용 중앙지정가 주문방식(Central Limit Order Book)2) 거래시스템을 출시하였으며, 기 도입된 전자거래시스템의 거래 효율성 증진효과로 인해 은행간 시장의 거래방식은 단기간 내 전자거래 방식으로 대거 이동한 것으로 나타나고 있다(King et al., 2011). 이후 외환시장의 전자거래는 2000년대 초반을 기점으로 대고객 시장에서 확산세가 이어졌다. 은행간 시장에서의 전자거래를 통해 거래비용이 감소하고 유동성 확보가 용이해진 글로벌 은행들이 자체적인 대고객 전자거래시스템 개발에 나서기 시작하면서 대고객 외환시장의 전자거래가 크게 증가한 것이다.3)

주요 글로벌 은행 중심의 외환시장 전자거래 확대 추세는 2000년대 중반 이후 비은행 주체의 외환부문 전자거래 서비스 출시를 통해 더욱 가속화되었다. 당시 글로벌 외환중개사는 시스템 간 전산적 연계가 가능한 개방형(API)4) 방식으로 시스템 업그레이드를 진행하였으며, 이를 통해 비은행 주체의 외환시장 참여가 크게 확대된 것이다. 특히 최근에는 다수의 대고객 전자거래시스템을 연계하여 대고객 부문 유동성 제공 서비스를 제공하고 있는 통합형 전자거래시스템(Electronic Communication Network: ECN)이 다수 등장하고 있다. 일명 ‘aggregator’로 지칭되고 있는 통합형 시스템은 수백여 개의 은행 및 비은행 외환거래플랫폼을 연계하여 대형 고객 뿐 아니라 개인 등 소매 고객의 외환거래체결 서비스까지 지원하고 있는 것으로 파악되고 있다.5)

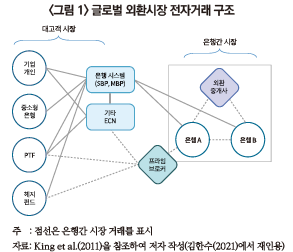

현재 글로벌 외환시장의 전자거래 구조는 <그림 1>과 같이 요약된다. 기존 소수 대형은행만이 참가하였던 은행간 시장(박스 안)은 주요 글로벌 외환중개사의 전자중개시스템을 통해 다자간 전자거래 서비스를 제공하고 있으며, 대고객 시장의 경우에는 은행들이 자체적으로 개발한 전자거래시스템(SBT, MBT) 및 통합형 전자거래시스템(ECN)을 통해 은행간 시장 실시간 호가정보 획득 및 최적가 거래체결이 가능하다. 최근에는 대고객 시장 참가자의 은행간 시장 거래의 직·간접적 참여 또한 가능하다. 일부 대형은행은 자사 고객이 해당 은행명으로 은행간 시장 거래에 참여할 수 있는 프라임 브러커리지 서비스를 제공하고 있으며, 이를 통해 대형 헤지펀드 및 외환부문 전자거래 전문회사(PTF)6) 등이 은행간 시장 거래 참여가 확대되고 있다(점선 부분).

글로벌 외환시장 전자거래 현황 및 특징

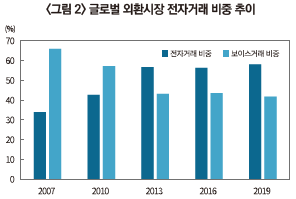

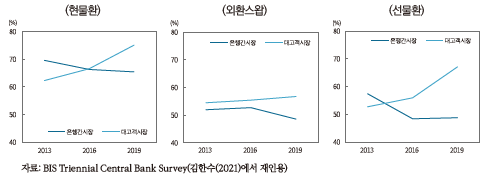

국제결제은행(BIS)에 따르면 2019년 전자거래 방식을 통한 외환거래 비중은 총 외환거래량 대비 약 57% 수준으로, 2013년 이후 전자거래 비중은 기존 보이스거래 비중을 초과하고 있는 것으로 나타난다.7) 특히 여타 외환상품 대비 거래 구조가 간단한 현물환 시장의 전자거래 비중은 2019년 기준 약 72% 수준으로 높은 비중을 차지하고 있으며, 최근에는 선물환 및 외환스왑 시장에서의 전자거래 비중 또한 대고객 부문 거래를 중심으로 확대 추세를 보이고 있다. 특히 대고객 외환시장의 선물환 거래는 최근 NDF 시장의 대고객 전자거래 확대가 해당 부문 전자거래 비중 확대에 크게 기여하고 있는 것으로 추정되고 있다.8)

이러한 글로벌 외환시장의 전자거래 확대 추세는 기존 대형은행 중심의 거래행태의 변화를 초래하고 있다. 최근 BIS 통계에 따르면 2019년 기준 총 외환거래량 대비 대고객 시장의 거래비중은 약 62% 수준으로, 2007년 이후 대고객 부문의 외환거래량은 은행간 시장의 거래량을 초과하고 있는 것으로 나타난다. 이는 먼저 은행의 대고객 전자거래시스템 활용도 증가에 따른 대고객거래의 내부화 비중이 증가하고 있음에 기인한다. 즉 대고객 거래에서 발생한 외환 포지션 청산 목적의 은행간시장 거래 수요가 감소하고, 은행의 대고객 전자거래 플랫폼 안에서 대고객 포지션을 상계처리(netting)하는 내부화 비중이 확대되고 있는 것이다. Schrimpf & Sushko(2019)에 따르면 2019년 기준 유럽 및 미국 지역 기반 은행의 내부화 거래 비중은 약 60~83% 수준으로, 대고객 거래의 대다수가 은행 내부 전자거래시스템을 통해 상계처리되고 있는 것으로 파악된다.

최근에는 다수의 전자거래플랫폼을 활용하여 외환시장의 유동성 공급자로서의 역할을 제공하고 있는 비은행 외환거래전문회사(PTF)의 거래량이 급성장하고 있는 것으로 나타나고 있다. PTF는 다양한 전자거래 플랫폼을 활용해 대고객 시장에 유동성을 제공하고 있으며, 특히 헤지펀드 등 주요 대형 바이사이드 고객의 외환주문 상당부분을 담당하고 있는 것으로 추정된다. 기존 대형 은행의 외환시장 유동성 공급자로서의 역할이 전자거래의 빠른 거래체결 속도에 기반한 비은행 외환전자거래 전문기관으로 이동하고 있는 것이다. 최근 조사에 따르면 2019년 기준 주요 PTF 회사의 거래 비중은 글로벌 현물환 시장 거래량의 약 32%를 차지하고 있는 것으로 나타나고 있으며, 거래량 기준 상위 10개사 중 4개사가 알고리즘 기반 PTF 회사로 나타나고 있다.9)

우리나라 외환시장에 대한 시사점

우리나라 외환시장은 국내 외국환은행이 주도하는 고유시장임에도 불구하고 전자거래 확대에 따른 글로벌 외환시장의 변화는 국내 외환시장에도 일부 영향을 미치고 있는 것으로 추정된다. 일례로 최근 역외 원·달러 NDF 시장의 거래량은 국내 은행간 시장 현물환 거래규모를 크게 상회하고 있다. NDF 부문 전자거래시스템이 개선되면서 다양한 거래주체의 원·달러 NDF 시장 참여가 확대되고 있는 것이다. 반면 국내 은행간시장의 현물환 거래량은 2007년 이후 성장세가 정체되고 있는 것으로 나타나고 있으며, 이는 동기간 국내투자자의 해외증권투자 확대 추세 등에 비교할 때 국내 외환시장의 유동성이 역외시장 대비 상대적으로 감소하고 있음을 시사하고 있다. 이에 따라 일부에서는 역외시장의 국내 외환시장 잠식 및 원ㆍ달러 가격 발견 역할의 주도권 이동 등 부정적 영향에 대한 우려의 목소리가 확대되고 있는 실정이다.

현재 우리나라 외환시장의 전자거래 활용도는 앞서 살펴본 글로벌 외환시장의 발전 2단계에 진입하는 수준으로 판단된다. 2000년대 초반 국내 외환중개회사의 전자중개시스템 도입 이후 은행간 시장에서의 전자거래는 크게 확대되었으나, 대고객 부문의 전자거래 활용도는 여전히 미미한 실정이다. 현재 일부 국내은행 등은 개인 및 기업 등을 대상으로 대고객 전자거래시스템을 출시하고 있으나, 대부분 시스템은 일부 소규모 외환거래 체결만을 지원하는 등 활용도는 여전히 낮은 수준이다. 특히 은행간시장 시스템과 대고객 거래시스템의 전자적(API) 연계가 지원되지 않고 있어 대고객 시스템 확장성 또한 제한적인 수준으로, 대고객 전자거래가 크게 확산되고 있는 글로벌 외환시장 추이와는 큰 괴리를 보이고 있다.

일반적으로 전자거래의 확산은 거래 효율성 증진 및 거래정보 투명성 개선 등의 효과를 견인한다. 해외 주요 연구에서도 외환시장의 전자거래 확산은 외환시장 유동성 측면에서 긍정적 효과를 견인하고 있으며(Bloomfield & O’Hara, 2000), 호가 스프레드(bid-ask spread)가 축소(Ding & Hiltrop, 2010)되는 등 긍정적 효과가 부정적 효과를 상회하고 있는 것으로 나타나고 있다. 특히 전자거래를 통한 주문 전산화는 거래비용 감소 효과뿐 아니라 수작업에 따른 다양한 리스크 요인 감소 등 업무 효율성 증진에 기여하고 있는 것으로 나타나고 있다.

이러한 측면에서 국내 외환시장의 전자거래 확대 필요성은 다음과 같이 요악할 수 있다. 첫째, 최근 국내거주자의 해외증권투자 확대 추세 등을 감안하여 외환부문 전자거래 활성화를 통한 국내 외환시장 유동성 개선 방안을 고려할 필요가 있을 것이다. 특히 글로벌 금융위기 이후 주요 딜러은행의 유동성 공급 여력이 제한되고 있는 시점에서 대고객 시장 중심의 새로운 유동성 공급기반을 구축한다는 점에서도 긍정적인 검토가 필요할 것으로 판단된다. 둘째, 최근 역외 NDF 거래의 급격한 확대 등 전자거래 기반의 글로벌 외환시장 성장 추세를 감안할 때 국내 외환시장의 경쟁력 제고 차원에서의 전자거래 인프라 개선 노력이 필요할 것이다. 셋째, 국내 금융투자업계의 외환업무 활력 제고 측면에서도 외환부문 전자거래시스템의 활용을 고려할 필요가 있다. 최근 해외에서는 비은행 부문의 전자거래시스템을 통한 외환시장 참여가 크게 확대되고 있는 점을 고려할 때 국내 외환시장의 전자거래 인프라 개선은 외환업무의 다양화를 통한 국내 금융투자업계 발전 및 금융시장 고도화에 일조할 것으로 기대된다.

그러나 원화가 부분적 국제통화라는 국내 외환시장의 특수성을 감안할 때 외환부문 건전성 측면에서의 우려에 대한 충분한 고려가 필요할 것으로 판단된다. 전자거래시스템 개선을 통한 외환시장의 거래 편의성 제고는 유동성 확대의 긍정적 효과와 더불어 투기적 거래 증가라는 필연적 양면성을 내포하고 있기 때문이다. 이러한 측면에서 외환시장 전자거래 확대한 대비한 안정장치 구축 등의 위험관리 체계를 갖출 필요가 있을 것이다.

1) 본고의 외환시장 전자거래는 은행의 대은행 거래(은행간 시장) 및 기업 등 대고객 거래(대고객 시장)에서의 전자거래 플랫폼을 통한 외환거래를 의미한다.

2) CLOB 방식의 전자중개시스템은 증권 및 상품거래소 등에서 사용되고 있는 전자거래체결 시스템으로, 다자간 실시간 호가 확인, 지정가 주문, 최적가 거래 체결, 후선업무 자동화 등을 지원한다.

3) 은행의 대고객 전자거래시스템은 단일은행의 단독 전자거래시스템인 SBP(Single Bank Trading Platform)와 다수 은행의 공동 시스템인 MBP(Multi Bank Trading Platform)로 구분된다.

4) 외환부문의 API(Application Programming Interface)는 은행간 시장 전자중개시스템과 은행의 대고객 전자중개시스템간 전용회선을 통해 연결하여 호가제공, 체결, 조회 등의 거래업무의 전산적 연계를 지원하는 서버간 커뮤니케이션 인터페이스를 의미한다.

5) 대표적인 통합형 ECN인 360T사는 현재 약 400여개의 은행 및 비은행 외환거래 플랫폼을 연계하여 통합 서비스를 제공하고 있다.

6) PTF는 고빈도 매매전략을 통해 유동성을 제공하는 알고리즘 기반 투자 전문회사로 기존 HFT(High Frequency Trading Firms)로 널리 알려져 있으나, 최근 미선물산업협회(FIA)는 해당 명칭의 부정적 이미지에 대한 회원사의 우려를 반영하여 공식적 용어로서 자기자본거래회사(Principal Trading Firms: PTF)를 사용하고 있다.

7) 보이스거래는 BIS 통계 집계 방식에 따라 문자 전송 등 전화 주문외 기타 방식을 포함한다.

8) Shrimpf & Sushko(2019)에 따르면 NDF 거래량은 글로벌 외환중개사(EBS)의 해당 부문 전자거래서비스 출시 시점인 2016년을 기점으로 크게 증가한 것으로 나타났다.

9) Euromoney(2019)에 따르면 현물환 시장 거래량 기준 상위 10개 기관 중 PTF는 전체 2위(현물환 거래 비중 9.6%)인 XTX Markets 등 4개사(HC Tech, Jump Trading, Citadel Securities)가 포함된 것으로 나타났다.

참고문헌

김한수, 2021,『전자거래 확대에 따른 외환시장의 변화 및 시사점』, 자본시장연구원 이슈보고서 21-01.

Bloomfield, R., O’Hara, M, 2000, Can transparent markets survive? Journal of Financial Economics 55, 425-459.

Ding, L., Hiltrop, J., 2010, The electronic trading systems and bid-ask spreads in the foreign exchange market, Journal of International Financial Markets, Institutions and Money 20(4), 323-345.

Euromoney, 2019, Foreign exchange survey 2019: electronic trading.

King, M., Osler, C., Rime, D., 2011, Foreign exchange market structure, players and evolution, Norges Bank Working Paper 2011(10).

Schrimpf, A., Sushko, V., 2019, FX trade execution: complex and highly fragmented, BIS Quarterly Review 2019(12).

외환시장의 전자거래 발전과정

거래참가자에 따라 은행간 시장과 대고객 시장으로 구분되는 외환시장은 전자에서의 대규모(도매) 외환거래를 통해 대고객(소매) 유동성 공급이 이루어지는 이분화된 시장구조를 보유하고 있다. 이러한 구조적 특성으로 인해 외환시장의 전자거래 발전은 먼저 소수 대형은행들만이 참여하는 은행간 시장에서 활성화되었으며, 이후 대형 은행 위주로 대고객 시장에서의 전자거래가 확산되는 방향으로 진행되고 있다. 또한 전자거래시스템의 발전과 더불어 최근에는 대고객 시장의 주문이 은행간 시장으로 전자적으로 연계되는 형태로 전자거래 방식이 진화됨에 따라 기존 은행간 시장과 대고객 시장과의 경계가 사라지고 비은행 주체가 글로벌 외환시장의 주요 유동성 제공자 역할을 수행하는 등 다양한 변화가 나타나고 있다.

글로벌 외환시장의 전자거래 발전과정을 단계별로 살펴보면, 본격적으로 외환시장에서의 전자거래 확산이 시작된 시점은 은행간 외환시장의 다자간 전자중개시스템이 도입된 1990년대 중반으로 파악된다. 당시 주요 글로벌 외환중개사인 EBS 및 Reuters는 은행간 시장 전용 중앙지정가 주문방식(Central Limit Order Book)2) 거래시스템을 출시하였으며, 기 도입된 전자거래시스템의 거래 효율성 증진효과로 인해 은행간 시장의 거래방식은 단기간 내 전자거래 방식으로 대거 이동한 것으로 나타나고 있다(King et al., 2011). 이후 외환시장의 전자거래는 2000년대 초반을 기점으로 대고객 시장에서 확산세가 이어졌다. 은행간 시장에서의 전자거래를 통해 거래비용이 감소하고 유동성 확보가 용이해진 글로벌 은행들이 자체적인 대고객 전자거래시스템 개발에 나서기 시작하면서 대고객 외환시장의 전자거래가 크게 증가한 것이다.3)

현재 글로벌 외환시장의 전자거래 구조는 <그림 1>과 같이 요약된다. 기존 소수 대형은행만이 참가하였던 은행간 시장(박스 안)은 주요 글로벌 외환중개사의 전자중개시스템을 통해 다자간 전자거래 서비스를 제공하고 있으며, 대고객 시장의 경우에는 은행들이 자체적으로 개발한 전자거래시스템(SBT, MBT) 및 통합형 전자거래시스템(ECN)을 통해 은행간 시장 실시간 호가정보 획득 및 최적가 거래체결이 가능하다. 최근에는 대고객 시장 참가자의 은행간 시장 거래의 직·간접적 참여 또한 가능하다. 일부 대형은행은 자사 고객이 해당 은행명으로 은행간 시장 거래에 참여할 수 있는 프라임 브러커리지 서비스를 제공하고 있으며, 이를 통해 대형 헤지펀드 및 외환부문 전자거래 전문회사(PTF)6) 등이 은행간 시장 거래 참여가 확대되고 있다(점선 부분).

국제결제은행(BIS)에 따르면 2019년 전자거래 방식을 통한 외환거래 비중은 총 외환거래량 대비 약 57% 수준으로, 2013년 이후 전자거래 비중은 기존 보이스거래 비중을 초과하고 있는 것으로 나타난다.7) 특히 여타 외환상품 대비 거래 구조가 간단한 현물환 시장의 전자거래 비중은 2019년 기준 약 72% 수준으로 높은 비중을 차지하고 있으며, 최근에는 선물환 및 외환스왑 시장에서의 전자거래 비중 또한 대고객 부문 거래를 중심으로 확대 추세를 보이고 있다. 특히 대고객 외환시장의 선물환 거래는 최근 NDF 시장의 대고객 전자거래 확대가 해당 부문 전자거래 비중 확대에 크게 기여하고 있는 것으로 추정되고 있다.8)

최근에는 다수의 전자거래플랫폼을 활용하여 외환시장의 유동성 공급자로서의 역할을 제공하고 있는 비은행 외환거래전문회사(PTF)의 거래량이 급성장하고 있는 것으로 나타나고 있다. PTF는 다양한 전자거래 플랫폼을 활용해 대고객 시장에 유동성을 제공하고 있으며, 특히 헤지펀드 등 주요 대형 바이사이드 고객의 외환주문 상당부분을 담당하고 있는 것으로 추정된다. 기존 대형 은행의 외환시장 유동성 공급자로서의 역할이 전자거래의 빠른 거래체결 속도에 기반한 비은행 외환전자거래 전문기관으로 이동하고 있는 것이다. 최근 조사에 따르면 2019년 기준 주요 PTF 회사의 거래 비중은 글로벌 현물환 시장 거래량의 약 32%를 차지하고 있는 것으로 나타나고 있으며, 거래량 기준 상위 10개사 중 4개사가 알고리즘 기반 PTF 회사로 나타나고 있다.9)

우리나라 외환시장에 대한 시사점

우리나라 외환시장은 국내 외국환은행이 주도하는 고유시장임에도 불구하고 전자거래 확대에 따른 글로벌 외환시장의 변화는 국내 외환시장에도 일부 영향을 미치고 있는 것으로 추정된다. 일례로 최근 역외 원·달러 NDF 시장의 거래량은 국내 은행간 시장 현물환 거래규모를 크게 상회하고 있다. NDF 부문 전자거래시스템이 개선되면서 다양한 거래주체의 원·달러 NDF 시장 참여가 확대되고 있는 것이다. 반면 국내 은행간시장의 현물환 거래량은 2007년 이후 성장세가 정체되고 있는 것으로 나타나고 있으며, 이는 동기간 국내투자자의 해외증권투자 확대 추세 등에 비교할 때 국내 외환시장의 유동성이 역외시장 대비 상대적으로 감소하고 있음을 시사하고 있다. 이에 따라 일부에서는 역외시장의 국내 외환시장 잠식 및 원ㆍ달러 가격 발견 역할의 주도권 이동 등 부정적 영향에 대한 우려의 목소리가 확대되고 있는 실정이다.

현재 우리나라 외환시장의 전자거래 활용도는 앞서 살펴본 글로벌 외환시장의 발전 2단계에 진입하는 수준으로 판단된다. 2000년대 초반 국내 외환중개회사의 전자중개시스템 도입 이후 은행간 시장에서의 전자거래는 크게 확대되었으나, 대고객 부문의 전자거래 활용도는 여전히 미미한 실정이다. 현재 일부 국내은행 등은 개인 및 기업 등을 대상으로 대고객 전자거래시스템을 출시하고 있으나, 대부분 시스템은 일부 소규모 외환거래 체결만을 지원하는 등 활용도는 여전히 낮은 수준이다. 특히 은행간시장 시스템과 대고객 거래시스템의 전자적(API) 연계가 지원되지 않고 있어 대고객 시스템 확장성 또한 제한적인 수준으로, 대고객 전자거래가 크게 확산되고 있는 글로벌 외환시장 추이와는 큰 괴리를 보이고 있다.

일반적으로 전자거래의 확산은 거래 효율성 증진 및 거래정보 투명성 개선 등의 효과를 견인한다. 해외 주요 연구에서도 외환시장의 전자거래 확산은 외환시장 유동성 측면에서 긍정적 효과를 견인하고 있으며(Bloomfield & O’Hara, 2000), 호가 스프레드(bid-ask spread)가 축소(Ding & Hiltrop, 2010)되는 등 긍정적 효과가 부정적 효과를 상회하고 있는 것으로 나타나고 있다. 특히 전자거래를 통한 주문 전산화는 거래비용 감소 효과뿐 아니라 수작업에 따른 다양한 리스크 요인 감소 등 업무 효율성 증진에 기여하고 있는 것으로 나타나고 있다.

이러한 측면에서 국내 외환시장의 전자거래 확대 필요성은 다음과 같이 요악할 수 있다. 첫째, 최근 국내거주자의 해외증권투자 확대 추세 등을 감안하여 외환부문 전자거래 활성화를 통한 국내 외환시장 유동성 개선 방안을 고려할 필요가 있을 것이다. 특히 글로벌 금융위기 이후 주요 딜러은행의 유동성 공급 여력이 제한되고 있는 시점에서 대고객 시장 중심의 새로운 유동성 공급기반을 구축한다는 점에서도 긍정적인 검토가 필요할 것으로 판단된다. 둘째, 최근 역외 NDF 거래의 급격한 확대 등 전자거래 기반의 글로벌 외환시장 성장 추세를 감안할 때 국내 외환시장의 경쟁력 제고 차원에서의 전자거래 인프라 개선 노력이 필요할 것이다. 셋째, 국내 금융투자업계의 외환업무 활력 제고 측면에서도 외환부문 전자거래시스템의 활용을 고려할 필요가 있다. 최근 해외에서는 비은행 부문의 전자거래시스템을 통한 외환시장 참여가 크게 확대되고 있는 점을 고려할 때 국내 외환시장의 전자거래 인프라 개선은 외환업무의 다양화를 통한 국내 금융투자업계 발전 및 금융시장 고도화에 일조할 것으로 기대된다.

그러나 원화가 부분적 국제통화라는 국내 외환시장의 특수성을 감안할 때 외환부문 건전성 측면에서의 우려에 대한 충분한 고려가 필요할 것으로 판단된다. 전자거래시스템 개선을 통한 외환시장의 거래 편의성 제고는 유동성 확대의 긍정적 효과와 더불어 투기적 거래 증가라는 필연적 양면성을 내포하고 있기 때문이다. 이러한 측면에서 외환시장 전자거래 확대한 대비한 안정장치 구축 등의 위험관리 체계를 갖출 필요가 있을 것이다.

1) 본고의 외환시장 전자거래는 은행의 대은행 거래(은행간 시장) 및 기업 등 대고객 거래(대고객 시장)에서의 전자거래 플랫폼을 통한 외환거래를 의미한다.

2) CLOB 방식의 전자중개시스템은 증권 및 상품거래소 등에서 사용되고 있는 전자거래체결 시스템으로, 다자간 실시간 호가 확인, 지정가 주문, 최적가 거래 체결, 후선업무 자동화 등을 지원한다.

3) 은행의 대고객 전자거래시스템은 단일은행의 단독 전자거래시스템인 SBP(Single Bank Trading Platform)와 다수 은행의 공동 시스템인 MBP(Multi Bank Trading Platform)로 구분된다.

4) 외환부문의 API(Application Programming Interface)는 은행간 시장 전자중개시스템과 은행의 대고객 전자중개시스템간 전용회선을 통해 연결하여 호가제공, 체결, 조회 등의 거래업무의 전산적 연계를 지원하는 서버간 커뮤니케이션 인터페이스를 의미한다.

5) 대표적인 통합형 ECN인 360T사는 현재 약 400여개의 은행 및 비은행 외환거래 플랫폼을 연계하여 통합 서비스를 제공하고 있다.

6) PTF는 고빈도 매매전략을 통해 유동성을 제공하는 알고리즘 기반 투자 전문회사로 기존 HFT(High Frequency Trading Firms)로 널리 알려져 있으나, 최근 미선물산업협회(FIA)는 해당 명칭의 부정적 이미지에 대한 회원사의 우려를 반영하여 공식적 용어로서 자기자본거래회사(Principal Trading Firms: PTF)를 사용하고 있다.

7) 보이스거래는 BIS 통계 집계 방식에 따라 문자 전송 등 전화 주문외 기타 방식을 포함한다.

8) Shrimpf & Sushko(2019)에 따르면 NDF 거래량은 글로벌 외환중개사(EBS)의 해당 부문 전자거래서비스 출시 시점인 2016년을 기점으로 크게 증가한 것으로 나타났다.

9) Euromoney(2019)에 따르면 현물환 시장 거래량 기준 상위 10개 기관 중 PTF는 전체 2위(현물환 거래 비중 9.6%)인 XTX Markets 등 4개사(HC Tech, Jump Trading, Citadel Securities)가 포함된 것으로 나타났다.

참고문헌

김한수, 2021,『전자거래 확대에 따른 외환시장의 변화 및 시사점』, 자본시장연구원 이슈보고서 21-01.

Bloomfield, R., O’Hara, M, 2000, Can transparent markets survive? Journal of Financial Economics 55, 425-459.

Ding, L., Hiltrop, J., 2010, The electronic trading systems and bid-ask spreads in the foreign exchange market, Journal of International Financial Markets, Institutions and Money 20(4), 323-345.

Euromoney, 2019, Foreign exchange survey 2019: electronic trading.

King, M., Osler, C., Rime, D., 2011, Foreign exchange market structure, players and evolution, Norges Bank Working Paper 2011(10).

Schrimpf, A., Sushko, V., 2019, FX trade execution: complex and highly fragmented, BIS Quarterly Review 2019(12).