자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

영국의 회계감사 및 기업지배구조 감독체계 개혁 추진 현황

2021-14호 2021.07.12

요약

□ 영국 정부는 기업 재무정보의 신뢰성 향상을 위해 회계감사 및 기업지배구조 감독체계에 관한 광범위한 개혁을 추진 중

□ Big4 감사법인의 시장지배력을 완화하는 차원에서 소규모 감사법인의 활용을 확대하고 기업 이사의 보고 의무 및 책임을 강화하는 방안을 제시

□ 이와 같은 개혁은 기업의 회계부정과 감사실패를 줄이기 위해 Big4 감사법인 중심의 독점적인 회계감사시장을 개선하고 기업 내부의 감독체계를 강화하기 위한 목적

□ 영국의 회계감사 및 기업지배구조 감독체계 개혁 조치로 기업 재무정보의 질적 향상을 기대할 수있지만, 소규모 감사법인의 감사역량을 제고하고 기업이 충분히 대비하는 데 필요한 준비기간에 대한 고려 필요

□ Big4 감사법인의 시장지배력을 완화하는 차원에서 소규모 감사법인의 활용을 확대하고 기업 이사의 보고 의무 및 책임을 강화하는 방안을 제시

□ 이와 같은 개혁은 기업의 회계부정과 감사실패를 줄이기 위해 Big4 감사법인 중심의 독점적인 회계감사시장을 개선하고 기업 내부의 감독체계를 강화하기 위한 목적

□ 영국의 회계감사 및 기업지배구조 감독체계 개혁 조치로 기업 재무정보의 질적 향상을 기대할 수있지만, 소규모 감사법인의 감사역량을 제고하고 기업이 충분히 대비하는 데 필요한 준비기간에 대한 고려 필요

□ 영국 정부는 기업 재무정보에 대한 신뢰성 향상을 위해 회계감사 및 기업지배구조 감독체계에 관한 광범위한 개혁을 추진 중임

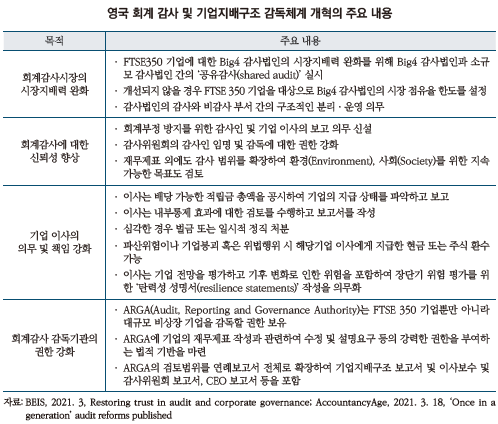

─ BEIS(Department for Business, Energy and Industrial Strategy)1)는 2021년 3월 발간한 백서를 통해 Big4 감사법인2)의 시장지배력을 완화하고 감사인 및 기업 이사의 책임을 강화하는 다양한 방안을 제시함3)

• Big4 감사법인의 독점력을 억제하기 위해 시장점유율을 제한하거나 소규모 감사법인과 합동으로 ‘공유감사(shared audit)’4)를 실시하고 감사인의 회계문제에 관한 보고 의무를 강화하는 등의 방안을 제안함

• 또한 기업 이사의 책임을 강화하는 차원에서 내부통제에 관한 보고 의무를 확대하고 회계부정과 같은 심각한 문제 발생하는 경우 이사에 대한 벌금 부과 및 직무 정지와 같은 제재도 강화함

• 특히, 회계감사 및 기업 내부감독 기능이 제대로 작동하는지 검토하기 위해 새로운 규제 기관인 ARGA(Audit, Reporting and Governance Authority)의 책임 및 권한을 강화함

□ 이와 같은 영국의 회계감사시장 및 기업지배구조 개선을 위한 제도 개혁은 그동안 축적된 기업의 회계부정 사건과 감사실패 문제로 인해 Big4 감사법인 중심의 과점적인 회계감사시장 개선의 필요성을 인식하고 기업 내부의 감독체계를 강화하기 위한 목적임

─ Big4 감사법인이 회계감사를 실시한 기업임에도 불구하고 대규모 기업의 회계부정 사건이 지속적으로 발생하면서 기업 내부의 감독기능뿐 아니라 감사인의 부실감사 실태와 Big4 감사법인의 시장독점에 관한 문제가 제기됨

• 2016년 백화점 체인인 BHS의 경우 자금난으로 파산한 이후 부실감사를 했던 PwC가 6,500만파운드의 벌금을 부과받은 사례가 있음

• 2018년에 발생한 시설관리ㆍ건설분야의 2위 규모였던 카릴리언(Carillion)의 부도사건은 직전연도 감사에서 적정 감사의견을 받았음에도 과다한 부채로 인해 4개월만에 파산하면서 감사를 맡았던 KPMG에 대한 책임 문제가 대두되었고, Big4 감사법인의 시장독점 문제가 거론되는 계기가 됨

• 2019년에는 여행기업인 토마스쿡(Thomas Cook)도 대규모의 경영진 보너스를 제공하며 자금난을 겪으면서 파산하였고, 감사를 담당했던 PwC가 자문업무까지 담당하여 2,100만파운드의 수임료를 받았다는 것이 논란이 됨

─ 이와 같은 Big4 감사법인의 부실감사 사례는 독점적인 시장지배력을 가지고도 감사품질의 향상에 기여하지 못했다는 것에 대한 책임과 회계감사 규제기관인 FRC(Financial Reporting Council)의 기능에 대한 문제점을 인식하는 계기가 됨

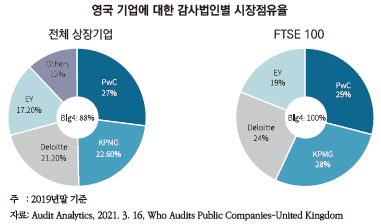

• 영국 기업에 대한 Big4 감사법인의 시장점유율은 FTSE 100 기업의 경우 100%, FTSE 350 기업은 95%, 전체 상장기업에 대해서도 88%로 높은 시장지배력을 나타냄

• 대규모 기업의 회계부정 사건이 잇따르자 기업지배구조 및 회계감사 감독을 담당하는 기관인 FRC의 역할과 기능이 제대로 이루어지지 않는다는 문제점이 제기되었고5), 이에 감독 권한이 더욱 강화된 AGRA라는 새로운 규제기관을 설립하기로 함

□ Big4 감사 법인의 회계감사시장 지배력을 완화하고 감사인 및 기업 이사의 책임을 강화하는 내용을 중심으로 한 제도 변화에 따라 기업 재무정보의 질적 향상이 기대되는 가운데, 영국의 개혁 조치는 다른 국가에도 영향을 미칠 것으로 예상됨

─ 이번 개혁의 목적은 2020년 발표된 Big4 법인의 회계감사 및 자문 업무의 분리에 더하여 소규모 감사법인의 활용을 확대하여 경쟁력 있는 회계감사시장을 형성하고, 기업의 내부감독을 강화하여 재무보고 투명성을 높이기 위함임

• 영국은 2020년 동일 감사법인이 감사업무와 자문업무를 함께 담당하지 못하도록 감사서비스와 비감사서비스를 분리하는 원칙을 발표함6)

• 소규모 감사법인과 Big4 감사법인의 공유감사는 Big4 감사법인의 독점적인 지배력을 완화시켜 감사시장의 경쟁도를 제고함으로써 감사품질 향상을 기대할 수 있고, 기업의 내부 감독 강화와 어우러져 재무정보의 신뢰성을 높일 수 있을 것으로 기대함

─ 영국의 Big4 감사법인에 대한 시장점유율을 제한하려는 움직임은 회계감사시장에 큰 변동을 초래하는 계획으로 해외 다른 국가에서도 Big4 감사법인의 시장독점이 나타나고 있는 상황에서 이번 개혁은 회계감사시장에서 중요한 전환점이 될 것으로 예상됨

• 영국뿐 아니라 미국 S&P500, 독일 DAX30, 네덜란드 AEX25, 스페인 IBES35 기업의 경우 거의 대부분이 Big4 감사법인의 회계감사를 받고 있는 것으로 나타나 대규모 기업 감사에 대한 Big4 감사법인의 높은 시장지배력이 나타남7)

□ 한편, 이번 개혁을 추진하는 과정에서 소규모 감사법인의 감사역량을 제고하고 기업이 충분히 대비하는 데 필요한 준비기간에 대한 고려가 필요함

─ 소규모 감사법인의 활용 확대는 대규모 우량 기업의 회계복잡성과 이에 대처하는 역량 부족으로 인한 감사 리스크에 따른 우려가 있음8)

• Big4 감사법인의 감사품질이 높다는 여러 연구에서는 소규모 감사법인의 인력 및 보수규모, 경험치 등이 Big4 감사법인에 비해 작아 높은 감사품질로 이어지지 못한다는 결과를 나타냄9)

• 또한 공유감사를 실시할 경우 회계감사 업무의 배분 및 중복에 따른 비효율이 증대될 수 있음

─ 또한 기업의 입장에서는 부담이 가중될 수 있는데 최근 영국 상장기업 CFO를 대상으로 실시한 설문조사 결과에서도 감사시장 및 기업지배구조 개혁안 시행을 계획보다 연기해야 한다는 의견이 68%로 나타남10)

• 응답자의 85%는 개혁안을 수행하기 위해 기업에서 내부통제 시스템 및 정관, 인력 등 정비해야 할 요소가 많고, 완전한 구현을 위해서는 2년 이상의 기간이 소요될 것으로 예상한다고 밝힘

• 또한, 응답자의 66%는 미국의 사베인스 옥슬리법(Sarbanes-Oxley Act)과 같은 규정을 준수하기 위해서는 기업의 내부통제시스템을 개선해야 한다고 답해 선제적 준비가 필요함을 시사함

• 그리고 공유감사를 받는 기업은 양쪽에서 감사받았다는 점에서 재무정보에 대한 투자자의 신뢰성 향상이 될 수 있다는 장점이 있으나 인력 및 시간, 비용이 더 소요되어 이중으로 감사를 받는 부담이 있을 것으로 예상됨

1) 에너지ㆍ기후 변화부와 사업ㆍ혁신ㆍ기술부를 통합한 영국 정부의 행정부처

2) Deloitte, EY(Ernst & Young), KPMG, PwC(PricewaterhouseCoopers)

3) UK government, 2021. 3. 18, Business Secretary launches major overhaul of UK’s audit regime in wake of big-name company collapses, Press release.

4) 공유감사(Shared Audit)는 일반적으로 Big4 감사법인 중 한 곳이 감사에 대한 책임을 지고 회계감사 작업 중 일부(최소 30%)를 소규모 감사법인에 부여하는 것이고, 공동감사(Joint Audit)는 두 곳의 감사법인이 공동의 책임을 지고 유사한 수준의 회계감사를 진행하는 것으로 차이가 있음

5) Financial Times, 2018. 4. 17, L&G chief to lead probe of ‘toothless’ accountancy watchdog.

6) Big4 법인에 대해서는 실행방안을 제출하도록 하였으며 FRC는 분리 운영에 대한 22단계 계획을 발표하여 2024년부터 의무화하도록 정함(FRC, 2020. Operational Separation Principles July 2020; FRC, 2021. Operational separation of audit practices)

7) 2019년말 기준, Audit Analytics, 2020, 2019 Auditor Market Share.

8) Reuters, 2021. 7. 8, Britain’s bosses: Delay ‘step into the unknown’ audit reform.

9) Francis, J. R., Yu, M. D., 2009. Big 4 office size and audit quality. The accounting review 84(5), 1521-1552; Eshleman, J. D., Guo, P., 2014, Do Big 4 auditors provide higher audit quality after controlling for the endogenous choice of auditor?. Auditing: A Journal of Practice & Theory 33(4), 197-219.

10) Lemmon, T., 2021. 6. 9, FTSE firms call for audit reform delay, AccountancyAge.

─ BEIS(Department for Business, Energy and Industrial Strategy)1)는 2021년 3월 발간한 백서를 통해 Big4 감사법인2)의 시장지배력을 완화하고 감사인 및 기업 이사의 책임을 강화하는 다양한 방안을 제시함3)

• Big4 감사법인의 독점력을 억제하기 위해 시장점유율을 제한하거나 소규모 감사법인과 합동으로 ‘공유감사(shared audit)’4)를 실시하고 감사인의 회계문제에 관한 보고 의무를 강화하는 등의 방안을 제안함

• 또한 기업 이사의 책임을 강화하는 차원에서 내부통제에 관한 보고 의무를 확대하고 회계부정과 같은 심각한 문제 발생하는 경우 이사에 대한 벌금 부과 및 직무 정지와 같은 제재도 강화함

• 특히, 회계감사 및 기업 내부감독 기능이 제대로 작동하는지 검토하기 위해 새로운 규제 기관인 ARGA(Audit, Reporting and Governance Authority)의 책임 및 권한을 강화함

─ Big4 감사법인이 회계감사를 실시한 기업임에도 불구하고 대규모 기업의 회계부정 사건이 지속적으로 발생하면서 기업 내부의 감독기능뿐 아니라 감사인의 부실감사 실태와 Big4 감사법인의 시장독점에 관한 문제가 제기됨

• 2016년 백화점 체인인 BHS의 경우 자금난으로 파산한 이후 부실감사를 했던 PwC가 6,500만파운드의 벌금을 부과받은 사례가 있음

• 2018년에 발생한 시설관리ㆍ건설분야의 2위 규모였던 카릴리언(Carillion)의 부도사건은 직전연도 감사에서 적정 감사의견을 받았음에도 과다한 부채로 인해 4개월만에 파산하면서 감사를 맡았던 KPMG에 대한 책임 문제가 대두되었고, Big4 감사법인의 시장독점 문제가 거론되는 계기가 됨

• 2019년에는 여행기업인 토마스쿡(Thomas Cook)도 대규모의 경영진 보너스를 제공하며 자금난을 겪으면서 파산하였고, 감사를 담당했던 PwC가 자문업무까지 담당하여 2,100만파운드의 수임료를 받았다는 것이 논란이 됨

─ 이와 같은 Big4 감사법인의 부실감사 사례는 독점적인 시장지배력을 가지고도 감사품질의 향상에 기여하지 못했다는 것에 대한 책임과 회계감사 규제기관인 FRC(Financial Reporting Council)의 기능에 대한 문제점을 인식하는 계기가 됨

• 영국 기업에 대한 Big4 감사법인의 시장점유율은 FTSE 100 기업의 경우 100%, FTSE 350 기업은 95%, 전체 상장기업에 대해서도 88%로 높은 시장지배력을 나타냄

• 대규모 기업의 회계부정 사건이 잇따르자 기업지배구조 및 회계감사 감독을 담당하는 기관인 FRC의 역할과 기능이 제대로 이루어지지 않는다는 문제점이 제기되었고5), 이에 감독 권한이 더욱 강화된 AGRA라는 새로운 규제기관을 설립하기로 함

─ 이번 개혁의 목적은 2020년 발표된 Big4 법인의 회계감사 및 자문 업무의 분리에 더하여 소규모 감사법인의 활용을 확대하여 경쟁력 있는 회계감사시장을 형성하고, 기업의 내부감독을 강화하여 재무보고 투명성을 높이기 위함임

• 영국은 2020년 동일 감사법인이 감사업무와 자문업무를 함께 담당하지 못하도록 감사서비스와 비감사서비스를 분리하는 원칙을 발표함6)

• 소규모 감사법인과 Big4 감사법인의 공유감사는 Big4 감사법인의 독점적인 지배력을 완화시켜 감사시장의 경쟁도를 제고함으로써 감사품질 향상을 기대할 수 있고, 기업의 내부 감독 강화와 어우러져 재무정보의 신뢰성을 높일 수 있을 것으로 기대함

─ 영국의 Big4 감사법인에 대한 시장점유율을 제한하려는 움직임은 회계감사시장에 큰 변동을 초래하는 계획으로 해외 다른 국가에서도 Big4 감사법인의 시장독점이 나타나고 있는 상황에서 이번 개혁은 회계감사시장에서 중요한 전환점이 될 것으로 예상됨

• 영국뿐 아니라 미국 S&P500, 독일 DAX30, 네덜란드 AEX25, 스페인 IBES35 기업의 경우 거의 대부분이 Big4 감사법인의 회계감사를 받고 있는 것으로 나타나 대규모 기업 감사에 대한 Big4 감사법인의 높은 시장지배력이 나타남7)

□ 한편, 이번 개혁을 추진하는 과정에서 소규모 감사법인의 감사역량을 제고하고 기업이 충분히 대비하는 데 필요한 준비기간에 대한 고려가 필요함

─ 소규모 감사법인의 활용 확대는 대규모 우량 기업의 회계복잡성과 이에 대처하는 역량 부족으로 인한 감사 리스크에 따른 우려가 있음8)

• Big4 감사법인의 감사품질이 높다는 여러 연구에서는 소규모 감사법인의 인력 및 보수규모, 경험치 등이 Big4 감사법인에 비해 작아 높은 감사품질로 이어지지 못한다는 결과를 나타냄9)

• 또한 공유감사를 실시할 경우 회계감사 업무의 배분 및 중복에 따른 비효율이 증대될 수 있음

─ 또한 기업의 입장에서는 부담이 가중될 수 있는데 최근 영국 상장기업 CFO를 대상으로 실시한 설문조사 결과에서도 감사시장 및 기업지배구조 개혁안 시행을 계획보다 연기해야 한다는 의견이 68%로 나타남10)

• 응답자의 85%는 개혁안을 수행하기 위해 기업에서 내부통제 시스템 및 정관, 인력 등 정비해야 할 요소가 많고, 완전한 구현을 위해서는 2년 이상의 기간이 소요될 것으로 예상한다고 밝힘

• 또한, 응답자의 66%는 미국의 사베인스 옥슬리법(Sarbanes-Oxley Act)과 같은 규정을 준수하기 위해서는 기업의 내부통제시스템을 개선해야 한다고 답해 선제적 준비가 필요함을 시사함

• 그리고 공유감사를 받는 기업은 양쪽에서 감사받았다는 점에서 재무정보에 대한 투자자의 신뢰성 향상이 될 수 있다는 장점이 있으나 인력 및 시간, 비용이 더 소요되어 이중으로 감사를 받는 부담이 있을 것으로 예상됨

1) 에너지ㆍ기후 변화부와 사업ㆍ혁신ㆍ기술부를 통합한 영국 정부의 행정부처

2) Deloitte, EY(Ernst & Young), KPMG, PwC(PricewaterhouseCoopers)

3) UK government, 2021. 3. 18, Business Secretary launches major overhaul of UK’s audit regime in wake of big-name company collapses, Press release.

4) 공유감사(Shared Audit)는 일반적으로 Big4 감사법인 중 한 곳이 감사에 대한 책임을 지고 회계감사 작업 중 일부(최소 30%)를 소규모 감사법인에 부여하는 것이고, 공동감사(Joint Audit)는 두 곳의 감사법인이 공동의 책임을 지고 유사한 수준의 회계감사를 진행하는 것으로 차이가 있음

5) Financial Times, 2018. 4. 17, L&G chief to lead probe of ‘toothless’ accountancy watchdog.

6) Big4 법인에 대해서는 실행방안을 제출하도록 하였으며 FRC는 분리 운영에 대한 22단계 계획을 발표하여 2024년부터 의무화하도록 정함(FRC, 2020. Operational Separation Principles July 2020; FRC, 2021. Operational separation of audit practices)

7) 2019년말 기준, Audit Analytics, 2020, 2019 Auditor Market Share.

8) Reuters, 2021. 7. 8, Britain’s bosses: Delay ‘step into the unknown’ audit reform.

9) Francis, J. R., Yu, M. D., 2009. Big 4 office size and audit quality. The accounting review 84(5), 1521-1552; Eshleman, J. D., Guo, P., 2014, Do Big 4 auditors provide higher audit quality after controlling for the endogenous choice of auditor?. Auditing: A Journal of Practice & Theory 33(4), 197-219.

10) Lemmon, T., 2021. 6. 9, FTSE firms call for audit reform delay, AccountancyAge.