자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

가상자산 발행과 유통 현황

2021-15호 2021.07.26

요약

지난 8년 3개월 동안 전 세계 가상자산거래소에 8,950개의 가상자산이 신규 등록되었고 이중 약 40%가 등록 폐지되었다. 등록 폐지 가상자산의 90.5%가 3년을 넘기지 못하였고 신규 등록 후 5년 이상이 경과된 등록 폐지 가상자산도 적지 않다. 가상자산 전체의 달러가치는 2021년 5월에 2조 5,349억 달러를 기록하며 역사상 최고치를 갱신하였고 1일 거래대금도 2021년 4월에 6,016억 달러까지 기록하였다. 그러나 2021년 6월 27일 기준으로 가상자산 전체의 달러가치는 1조 4,372억 달러까지 하락하였고 1일 거래대금은 1,516억 달러까지 줄어들었다. 한편 가상자산 전체의 달러가치와 거래대금의 대부분은 소수의 가상자산에 의해 설명된다. 그리고 최근에는 비채굴ㆍ선채굴 가상자산이 이미 가격이 높게 형성된 채굴가능 가상자산의 거래대금을 앞지르며 가상자산의 가격변동을 주도하는 양상을 보인다.

가상자산의 가격이 2020년 하반기부터 이해하기 어려울 정도로 급격하게 상승하자 이전에 일었던 가상자산 논쟁들이 다시 제기되었고, 최근까지도 뚜렷한 실마리 없이 갑론을박이 이어지고 있는 상황이다.1) 그러나 가상자산을 논하기에 앞서 그 실체를 정확하게 이해하는 것이 중요하고 필요하다. 따라서 이 글에서는 코인마켓캡닷컴(Coinmarketcap.com)이 2013년 4월부터 매주 집계하여 발표하는 가상자산 데이터를 활용해 가상자산의 발행과 유통 현황을 자세히 살펴보았다.

가상자산 정의와 유형

이미 국제적으로 또는 공식적으로 가상자산(virtual asset), 암호자산(cryptoasset), 디지털자산(digital asset)이라는 용어를 사용하기로 약속했음에도 불구하고, 여전히 가상화폐, 암호통화, 디지털통화라는 이름이 광범위하게 사용되고 있다. 그러나 화폐나 통화의 기능을 수행하는 가상화폐, 암호통화, 디지털통화는 존재하지 않는 것으로 보인다(Treasury Committee in House of Commons, 2018; Prasad, 2021. 5. 20).

전통적으로 화폐나 통화는 가치저장(store of value), 교환매개(medium of exchange), 회계단위(unit of account)의 기능을 수행할 수 있어야 하나, 가상자산을 대표하는 비트코인(Bitcoin)만을 보더라도 화폐나 통화로 사용되는 경우는 극히 드물다. 더구나 비트코인의 경우 대중들에게 자본이득을 취득할 수 있는 투자대상으로 인식되고 어떤 가상자산보다도 활발하게 매매되고 있다. 이 점을 고려할 때 비트코인도 화폐나 통화보다는 자산에 가깝다고 보는 인식이 더 현실적이다.

이러한 인식의 자리매김은 2017년 중반부터 본격적으로 나타나기 시작하였다. 예를 들어, 국제자금세탁방지기구(Financial Action Task Force: FATF)는 가상자산을 활용한 불법자금 세탁과 테러자금 조달을 차단하기 위해 2014년 6월에 가상통화(virtual currency)의 개념을 새롭게 도입하였는데, 결국 2018년 10월에 가상통화라는 용어를 가상자산으로 일괄 변경하고 가상자산의 개념을 재정의한 바 있다(FATF, 2015; FATF, 2019).

이외에도 금융안정위원회(Financial Stability Board, FSB), 국제통화기금(International Monetary Fund: IMF), 국제증권감독위원회(International Organization of Securities Commissions: IOSCO) 등 국제기구뿐만 아니라 미국, 영국 등 주요국에서도 가상자산, 암호자산, 디지털자산이라는 용어를 공식적으로 사용하고 있다(Cuervo et al., 2019; FSB, 2018; HM Treasury et al., 2018; IOSCO, 2020; SEC, 2019). 우리나라에서도 2020년 3월에 특정금융정보법을 개정하여 처음으로 가상자산을 법적으로 정의하였다.

가상자산의 정의와 용어는 국제기구와 국가마다 조금씩 다르다. FATF는 가상자산을 ‘법정화폐, 증권과 다른 금융자산의 전자적 표시를 제외하고, 지급 또는 투자 목적을 위해 전자적으로 거래, 이전, 또는 이용될 수 있는 가치의 모든 전자적 표시’로 정의한다. 이와 달리 IOSCO는 가상자산 대신에 암호자산이라는 용어를 사용하고, 암호화나 분산원장 기술에 의존하는 사적 자산의 한 유형으로 정의한다. 영국도 암호자산이라는 용어를 주로 사용한다. 미국은 디지털자산이라는 용어를 사용하고, IOSCO와 유사하게 정의한다.

우리나라는 특정금융정보법 제2조 제3호에서 가상자산을 ‘경제적 가치를 지닌 것으로서 전자적으로 거래 또는 이전될 수 있는 전자적 증표와 그에 관한 일체의 권리’로 정의한다. 다만 발행인이 사용처와 그 용도를 제한한 것, 게임물의 이용을 통하여 획득한 유ㆍ무형의 결과물, 전자화폐, 전자증권, 전자어음 등은 가상자산에서 제외된다.

가상자산은 경제적 기능과 법적 성격에 따라 그 유형을 교환토큰(exchange token), 실용토큰(utility token), 증권토큰(security token)으로 구분된다(HM Treasury et al., 2018).2) 각 유형의 정의를 간단하게 살펴보면, 교환토큰은 그 사용처가 제한되지 않고 교환의 매개로 사용될 목적으로 발행되는 가상자산을, 실용토큰은 발행인에 의해 그 사용처가 제한된 가상자산을, 증권토큰은 증권의 법적 요건을 갖춘 가상자산을 일컫는다.

가상자산은 원래 분산원장 기술에 기반한 P2P(peer-to-peer) 지급결제 시스템에서 지급수단으로 사용될 목적으로 고안되었다. 이를 위해 2008년에 가명의 사토시 나카모토(Satoshi Nakamoto)는 분산원장의 시초인 블록체인(blockchain)에서 가장 먼저 지급결제 거래의 진실성을 검증한 또는 작업증명한 자에게 그에 상응하는 보상으로 비트코인을 발행하여 지급되도록 설계하였다. 이를 사토시 나카모토는 채굴(mining)이라고 명명하였다.

비트코인이 채굴 방식으로 발행되려면 P2P 지급결제 시스템에서 비트코인을 지급수단으로 사용하는 온체인(on-chain) 거래가 성사되어야 한다. 그렇지 않으면 작업증명이 요구되지 않게 되고, 새로운 비트코인도 채굴되지 않는다. 이처럼 채굴 방식으로 발행되는 가상자산을 채굴가능(minable) 가상자산이라고 말한다.

그러나 모든 가상자산이 채굴 방식으로 발행되는 것은 아니다. 비채굴(non-minable)과 선채굴(pre-mined) 가상자산도 존재한다. 비채굴 가상자산은 자신의 분산원장 네트워크에 속해 있는 전자지갑 보유자에게 그 가상자산을 판매하여 유효화하는 방식으로, 선채굴 가상자산은 발행인이 불특정 다수로부터 자금을 조달하거나 후원받을 목적으로 그 가상자산을 미리 판매하는 방식으로 발행된다. 이에 따라 비채굴 또는 선채굴 가상자산의 발행은 토큰 판매(token sales)라고도 불린다.

가상자산 중 교환토큰은 일반적으로 채굴 방식에 의해 발행되고, 실용토큰과 증권토큰은 그 성격상 비채굴 또는 선채굴 방식으로 발행된다. 그러나 교환토큰을 표방하는 가상자산 중에서 비채굴 방식으로 발행되는 경우도 존재한다. 채굴 방식의 가상자산 발행이 비경제적이라는 이유도 있지만, 가상자산이 지급수단으로 활발하게 사용되지 않으면 발행될 수 없기 때문인 것으로 보인다.

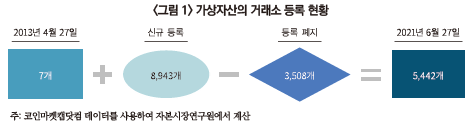

코인마켓캡닷컴의 가상자산 데이터를 분석한 결과에 따르면, 2013년 4월 27일부터 2021년 6월 27일까지 전 세계적으로 가상자산거래소에 등록된 적이 있는 가상자산 수는 8,950개로 집계된다. 그리고 2021년 6월 27일자로 거래소 등록을 유지하고 있는 가상자산 수는 5,442개로 파악된다. 2013년 4월 27일 이전에 이미 가상자산거래소에 등록되어 거래되고 있던 가상자산이 7개이므로, 동 기간 중 8,943개가 신규 등록(발행)되었고, 3,508개가 등록 폐지된 것으로 계산된다.

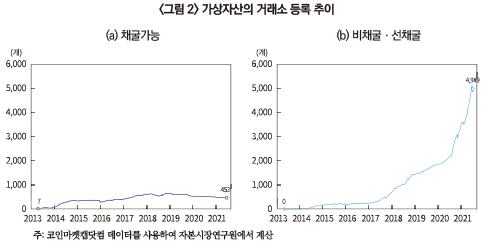

가상자산의 거래소 등록 추이를 가상자산 발행 방식으로 구분하여 살펴보면, <그림 2>에 나타난 바와 같이 초창기에는 채굴가능 가상자산이 주를 이룬다. 그러나 2017년 초부터 현재까지 비채굴ㆍ선채굴 가상자산 수가 가파르게 증가하고, 채굴가능 가상자산 수는 2018년 중반부터 완만하게 감소하였다. 2021년 6월 27일 기준으로 채굴가능 가상자산 수는 453개, 비채굴ㆍ선채굴 가상자산 수는 채굴가능 가상자산 수의 11배에 이르는 4,989개로 집계된다.

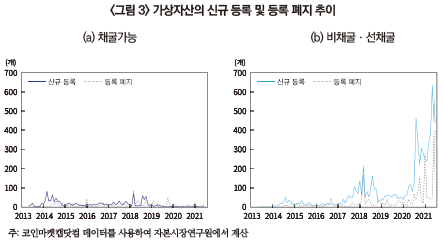

가상자산의 월별 거래소 신규 등록과 등록 폐지 추이를 살펴보면, 분석기간 중 매월 평균 205.7개(표준편차 186.7개)가 신규 등록되고, 99.3개(표준편차 129.7개)가 등록 폐지된 것으로 계산된다. 이를 가상자산의 발행 방식에 따라 구분하여 살펴보면, 채굴가능 가상자산의 신규 등록 수는 2019년 6월 이후 거의 매월 5개에 못 미치는 반면에, 비채굴ㆍ선채굴 가상자산의 신규 등록 수는 2020년 7월부터 매월 100개 이상이고 2021년 5월에는 631개를 기록하며 역사상 최고치를 갱신하였다. 채굴가능 가상자산의 등록 폐지 수는 신규 등록 수가 적은 만큼 매우 적으나, 이와 반대로 비채굴ㆍ선채굴 가상자산의 등록 폐지 수는 계속 증가하는 추세를 보인다.

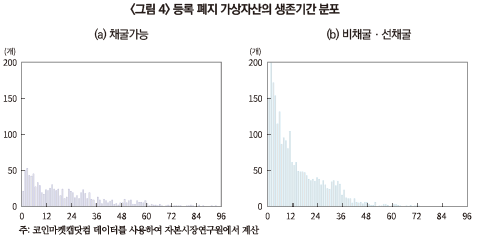

등록 폐지 가상자산의 생존기간을 살펴보면, 채굴가능 가상자산의 평균 생존기간은 21.5개월, 비채굴ㆍ선채굴 가상자산의 평균 생존기간은 14.1개월로 계산된다. 특히 <그림 4>에 나타난 바와 같이 등록 폐지 가상자산의 90.5%는 36개월을, 52.6%는 12개월을 넘기지 못한 것으로 나타난다. 그러나 신규 등록 후 60개월(5년) 이상이 경과된 등록 폐지 가상자산도 상당 수 존재한다.

가상자산 유통 현황

가상자산 중 교환토큰이 지급수단으로 이용될 경우 그 교환토큰은 전자지갑에 기록되고 제3자에게 이전되는 방식으로 유통된다. 그러나 교환토큰의 교환가치(exchange value)가 중앙은행이 발행하는 법정화폐의 교환가치에 연동되거나 사회적 합의에 의해 결정되지 않으면, 교환토큰이 지급수단으로 이용될 가능성은 매우 희박하다. 교환가치 결정에 참여하는 그룹의 규모와 교환가치의 안정성에 따라 교환토큰의 수용성이 결정될 수밖에 없기 때문이다.

재미있게도 비트코인을 비롯해 대부분의 교환토큰의 경우 자신의 교환가치를 결정하는 메커니즘을 갖고 있지 않다. 그렇다보니 교환토큰의 교환가치는 대개 지급결제 거래가 계속적ㆍ반복적으로 성사되어야 발견될 수 있다. 그런데 2010년 7월 18일에 교환토큰의 매매를 중개하는 가상자산거래소가 처음 설립된 후부터 교환토큰이 주식처럼 경쟁매매 방식으로 거래되며 유통되기 시작하였다.3)

이후 가상자산의 유형과 상관없이 모든 유형의 가상자산이 가상자산거래소에서 경쟁매매 방식으로 거래되며 유통되고 있다. 예를 들어, 교환가치를 일정 수준으로 고정하는 메커니즘을 갖고 있는 스테이블 코인(stablecoin)조차도 가상자산거래소에서 주식처럼 경쟁매매 방식으로 거래되고 있는 실정이다(Lyons & Viswanath-Natraj, 2020). 이에 따라 대부분의 가상자산이 대중에게 그 발행 목적과 상관없이 매수도를 통해 자본이득을 얻을 수 있는 투자대상으로 인식되고 있다.

그 결과, 가상자산은 주식처럼 매일매일 가격이 변하고 주식보다 더 큰 변동성을 보이며 움직이는 현상을 보여 왔다. 특히 2017년과 2020년에 가상자산 투자에 참여하는 대중과 자금의 규모가 급증하고 가상자산 가격이 단기간 내에 급등함에 따라 가상자산의 유통 규모도 이전과 비교하기 어려울 정도로 커졌다.

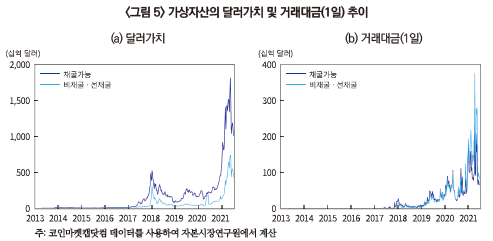

이를 자세히 살펴보면, <그림 5>에서 살펴볼 수 있듯이 가상자산 전체의 달러가치는 2017년 초부터 2018년 초까지 급격하게 상승하다가 이후 다시 급격하게 하락하였다. 그러나 코로나19 팬데믹이 공식 선언된 2020년 3월 이후부터 전례 없는 속도로 가파르게 증가하다가 2021년 5월 초에 역사상 최고치인 2조 5,439억 달러(채굴가능 1조 8,044억 달러, 비채굴ㆍ선채굴 7,395억 달러)를 기록하였다. 이후 2021년 6월까지만 살펴보면 다시 급격하게 하락한 모습을 보인다.

한편 2017년부터 비채굴ㆍ선채굴 가상자산 수가 채굴가능 가상자산 수를 월등히 상회할 정도로 빠르게 증가하였음에도 불구하고 오히려 채굴가능 가상자산 전체의 달러가치가 비채굴ㆍ선채굴 가상자산의 달러가치를 항상 상회하는 것으로 나타난다. 예를 들어, 가상자산 전체의 달러가치 중 채굴가능 가상자산의 달러가치 비중은 2020년 5월 말에 최저치인 52.7%를 보인 후 등락을 거듭하다가 2021년 6월 27일에 70.0%를 기록하였다.

그러나 채굴가능 가상자산보다 소폭 하회하거나 비슷했던 비채굴ㆍ선채굴 가상자산의 1일 거래대금은 2021년 초반부터 채굴가능 가상자산의 1일 거래대금을 큰 폭으로 상회하는 양상을 자주 보인다. 예를 들어, 2021년 4월 18일 비채굴ㆍ선채굴 가상자산의 1일 거래대금이 최고점인 3,725억 달러를 찍었을 때 채굴가능 가상자산의 1일 거래대금도 최고점인 2,291억 달러를 기록했지만, 그 차이는 무려 1,434억 달러에 달한다.

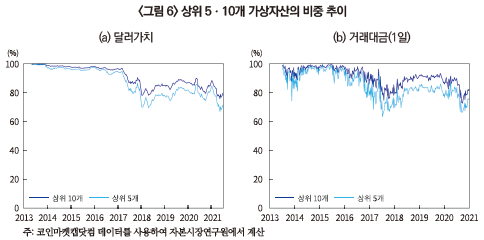

가상자산의 시장집중도를 살펴보면, <그림 6>에서 살펴볼 수 있듯이 가상자산 수가 계속 증가하였음에도 불구하고 상위 10개가 가상자산 전체의 달러가치와 1일 거래대금의 85.0% 이상을 설명한다. 또한 상위 10개 중 하위 5개가 설명하는 비중도 크지 않다. 상위 100개로 확대하면 가상자산 전체의 달러가치와 1일 거래대금의 95.0% 이상을 설명한다.

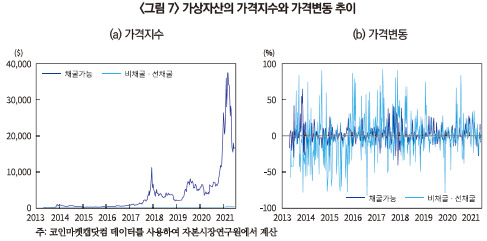

상위 100개 가상자산을 발행 방식으로 구분하여 각각의 주별 달러가치 가중평균 가격지수와 가격변동을 산출하여 비교해보면, <그림 7>에서 살펴볼 수 있듯이 채굴가능 가상자산의 가격지수는 비채굴ㆍ선채굴 가상자산보다 월등하게 높으나 가격변동은 비채굴ㆍ선채굴 가상자산보다 작은 것으로 나타난다. 또한 채굴가능 가상자산의 가격지수는 약 ±50% 내에서, 비채굴ㆍ선채굴 가상자산의 가격지수는 약 ±85% 내에서 변동하는 것으로 파악된다.

시사점

지난 8년 3개월 동안의 가상자산 발행과 유통 현황을 자세히 살펴본 결과, 가상자산은 대중에게 그 발행 목적 또는 경제적 기능과 무관하게 자본이득을 볼 수 있는 투자대상으로 인식되며 주식과 같은 방식으로 거래되고 있다는 것을 확인할 수 있다. 그럼에도 불구하고 가상자산의 40%가 등록 폐지되었다는 점과 가상자산의 가격이 하루 사이에도 이해하기 어려울 정도로 변동하고 있다는 점을 고려할 때 가상자산에 투자하는 개인에게 상당한 주의가 요구된다. 특히 지금의 가상자산 가격이 가상자산의 본질적인 교환가치, 효용가치 또는 내재가치에 기초하여 형성되었는가를 냉정하게 판단할 필요가 있어 보인다.

* 이성복(2020)의 일부를 발췌하고 최근 데이터를 사용해 재기술하였다.

1) 이에 대한 자세한 내용은 미국 코넬대 에스와르 프라사드(Eswar Prasad) 교수의 2021년 5월 20일자 워싱턴 포스트(The Washington Post) 기고문 ‘암호통화에 대한 다섯 가지 오해(Five myths about cryptocurrency)’를 참고한다.

2) 각 유형에 대한 자세한 설명은 김갑래(2021)를 참고한다.

3) 초창기에 고객 간의 매수도 거래를 상대매매 방식으로 중개하였으나, 지금은 거의 대부분 경쟁매매 방식으로 중개한다(기노성, 2020; Bohme et al., 2015).

참고문헌

기노성, 2020, 가상자산 거래의 법적 쟁점과 규제 방안, 『금융법연구』 17(1), 65-96.

김갑래, 2021, 『미국과 EU의 가상자산거래자 보호제도의 시사점』, 자본시장연구원 이슈보고서 21-13.

이성복, 2020, 가상자산 증권규제에 대한 국제적 논의와 정책 방향, KRX Market 제141호, 14-33.

Bohmem R., Christin, N., Edelman, B., Moore, T., 2015, Bitcoin: Economics, technology, and governance, Journal of Economic Perspectives 29(2), 213-238.

Cuervo, C., Morozova, A., Sugimono, N., 2019, Regualtion of crypto assets, Fintech Note 19/03.

FATF, 2015, Virtual Currencies .

FATF, 2019, Virtual Assets and Virtual Asset Service Providers .

FSB, 2018, Crypto-assets, Report to the G20 on work by the FSB and standard-setting bodies.

HM Treasury, FCA and Bank of England, 2018, Cryptoassets Taskforce: final report .

IOSCO, 2020, Issues, Risks and Regulatory Considerations Relating to Crypto-Asset Trading Platforms, FR02/2020.

Lyons, R. K., Viswanath-Natraj, G., 2020, What Keeps Stablecoins Stable?, NBER Working paper No. 27136.

Prasad, Eswar, 2021. 5. 20, Five myths about cryptocurrency, The Whashington Post.

SEC, 2019, Framework for “Investment Contract” Analysis of Digital Asseets .

Treasury Committee in House of Commons, 2018, Crypto-assets, Twenty-Second Report of Session 2017-19.

가상자산 정의와 유형

이미 국제적으로 또는 공식적으로 가상자산(virtual asset), 암호자산(cryptoasset), 디지털자산(digital asset)이라는 용어를 사용하기로 약속했음에도 불구하고, 여전히 가상화폐, 암호통화, 디지털통화라는 이름이 광범위하게 사용되고 있다. 그러나 화폐나 통화의 기능을 수행하는 가상화폐, 암호통화, 디지털통화는 존재하지 않는 것으로 보인다(Treasury Committee in House of Commons, 2018; Prasad, 2021. 5. 20).

전통적으로 화폐나 통화는 가치저장(store of value), 교환매개(medium of exchange), 회계단위(unit of account)의 기능을 수행할 수 있어야 하나, 가상자산을 대표하는 비트코인(Bitcoin)만을 보더라도 화폐나 통화로 사용되는 경우는 극히 드물다. 더구나 비트코인의 경우 대중들에게 자본이득을 취득할 수 있는 투자대상으로 인식되고 어떤 가상자산보다도 활발하게 매매되고 있다. 이 점을 고려할 때 비트코인도 화폐나 통화보다는 자산에 가깝다고 보는 인식이 더 현실적이다.

이러한 인식의 자리매김은 2017년 중반부터 본격적으로 나타나기 시작하였다. 예를 들어, 국제자금세탁방지기구(Financial Action Task Force: FATF)는 가상자산을 활용한 불법자금 세탁과 테러자금 조달을 차단하기 위해 2014년 6월에 가상통화(virtual currency)의 개념을 새롭게 도입하였는데, 결국 2018년 10월에 가상통화라는 용어를 가상자산으로 일괄 변경하고 가상자산의 개념을 재정의한 바 있다(FATF, 2015; FATF, 2019).

이외에도 금융안정위원회(Financial Stability Board, FSB), 국제통화기금(International Monetary Fund: IMF), 국제증권감독위원회(International Organization of Securities Commissions: IOSCO) 등 국제기구뿐만 아니라 미국, 영국 등 주요국에서도 가상자산, 암호자산, 디지털자산이라는 용어를 공식적으로 사용하고 있다(Cuervo et al., 2019; FSB, 2018; HM Treasury et al., 2018; IOSCO, 2020; SEC, 2019). 우리나라에서도 2020년 3월에 특정금융정보법을 개정하여 처음으로 가상자산을 법적으로 정의하였다.

가상자산의 정의와 용어는 국제기구와 국가마다 조금씩 다르다. FATF는 가상자산을 ‘법정화폐, 증권과 다른 금융자산의 전자적 표시를 제외하고, 지급 또는 투자 목적을 위해 전자적으로 거래, 이전, 또는 이용될 수 있는 가치의 모든 전자적 표시’로 정의한다. 이와 달리 IOSCO는 가상자산 대신에 암호자산이라는 용어를 사용하고, 암호화나 분산원장 기술에 의존하는 사적 자산의 한 유형으로 정의한다. 영국도 암호자산이라는 용어를 주로 사용한다. 미국은 디지털자산이라는 용어를 사용하고, IOSCO와 유사하게 정의한다.

우리나라는 특정금융정보법 제2조 제3호에서 가상자산을 ‘경제적 가치를 지닌 것으로서 전자적으로 거래 또는 이전될 수 있는 전자적 증표와 그에 관한 일체의 권리’로 정의한다. 다만 발행인이 사용처와 그 용도를 제한한 것, 게임물의 이용을 통하여 획득한 유ㆍ무형의 결과물, 전자화폐, 전자증권, 전자어음 등은 가상자산에서 제외된다.

가상자산은 경제적 기능과 법적 성격에 따라 그 유형을 교환토큰(exchange token), 실용토큰(utility token), 증권토큰(security token)으로 구분된다(HM Treasury et al., 2018).2) 각 유형의 정의를 간단하게 살펴보면, 교환토큰은 그 사용처가 제한되지 않고 교환의 매개로 사용될 목적으로 발행되는 가상자산을, 실용토큰은 발행인에 의해 그 사용처가 제한된 가상자산을, 증권토큰은 증권의 법적 요건을 갖춘 가상자산을 일컫는다.

가상자산은 원래 분산원장 기술에 기반한 P2P(peer-to-peer) 지급결제 시스템에서 지급수단으로 사용될 목적으로 고안되었다. 이를 위해 2008년에 가명의 사토시 나카모토(Satoshi Nakamoto)는 분산원장의 시초인 블록체인(blockchain)에서 가장 먼저 지급결제 거래의 진실성을 검증한 또는 작업증명한 자에게 그에 상응하는 보상으로 비트코인을 발행하여 지급되도록 설계하였다. 이를 사토시 나카모토는 채굴(mining)이라고 명명하였다.

비트코인이 채굴 방식으로 발행되려면 P2P 지급결제 시스템에서 비트코인을 지급수단으로 사용하는 온체인(on-chain) 거래가 성사되어야 한다. 그렇지 않으면 작업증명이 요구되지 않게 되고, 새로운 비트코인도 채굴되지 않는다. 이처럼 채굴 방식으로 발행되는 가상자산을 채굴가능(minable) 가상자산이라고 말한다.

그러나 모든 가상자산이 채굴 방식으로 발행되는 것은 아니다. 비채굴(non-minable)과 선채굴(pre-mined) 가상자산도 존재한다. 비채굴 가상자산은 자신의 분산원장 네트워크에 속해 있는 전자지갑 보유자에게 그 가상자산을 판매하여 유효화하는 방식으로, 선채굴 가상자산은 발행인이 불특정 다수로부터 자금을 조달하거나 후원받을 목적으로 그 가상자산을 미리 판매하는 방식으로 발행된다. 이에 따라 비채굴 또는 선채굴 가상자산의 발행은 토큰 판매(token sales)라고도 불린다.

가상자산 중 교환토큰은 일반적으로 채굴 방식에 의해 발행되고, 실용토큰과 증권토큰은 그 성격상 비채굴 또는 선채굴 방식으로 발행된다. 그러나 교환토큰을 표방하는 가상자산 중에서 비채굴 방식으로 발행되는 경우도 존재한다. 채굴 방식의 가상자산 발행이 비경제적이라는 이유도 있지만, 가상자산이 지급수단으로 활발하게 사용되지 않으면 발행될 수 없기 때문인 것으로 보인다.

코인마켓캡닷컴의 가상자산 데이터를 분석한 결과에 따르면, 2013년 4월 27일부터 2021년 6월 27일까지 전 세계적으로 가상자산거래소에 등록된 적이 있는 가상자산 수는 8,950개로 집계된다. 그리고 2021년 6월 27일자로 거래소 등록을 유지하고 있는 가상자산 수는 5,442개로 파악된다. 2013년 4월 27일 이전에 이미 가상자산거래소에 등록되어 거래되고 있던 가상자산이 7개이므로, 동 기간 중 8,943개가 신규 등록(발행)되었고, 3,508개가 등록 폐지된 것으로 계산된다.

가상자산 중 교환토큰이 지급수단으로 이용될 경우 그 교환토큰은 전자지갑에 기록되고 제3자에게 이전되는 방식으로 유통된다. 그러나 교환토큰의 교환가치(exchange value)가 중앙은행이 발행하는 법정화폐의 교환가치에 연동되거나 사회적 합의에 의해 결정되지 않으면, 교환토큰이 지급수단으로 이용될 가능성은 매우 희박하다. 교환가치 결정에 참여하는 그룹의 규모와 교환가치의 안정성에 따라 교환토큰의 수용성이 결정될 수밖에 없기 때문이다.

재미있게도 비트코인을 비롯해 대부분의 교환토큰의 경우 자신의 교환가치를 결정하는 메커니즘을 갖고 있지 않다. 그렇다보니 교환토큰의 교환가치는 대개 지급결제 거래가 계속적ㆍ반복적으로 성사되어야 발견될 수 있다. 그런데 2010년 7월 18일에 교환토큰의 매매를 중개하는 가상자산거래소가 처음 설립된 후부터 교환토큰이 주식처럼 경쟁매매 방식으로 거래되며 유통되기 시작하였다.3)

이후 가상자산의 유형과 상관없이 모든 유형의 가상자산이 가상자산거래소에서 경쟁매매 방식으로 거래되며 유통되고 있다. 예를 들어, 교환가치를 일정 수준으로 고정하는 메커니즘을 갖고 있는 스테이블 코인(stablecoin)조차도 가상자산거래소에서 주식처럼 경쟁매매 방식으로 거래되고 있는 실정이다(Lyons & Viswanath-Natraj, 2020). 이에 따라 대부분의 가상자산이 대중에게 그 발행 목적과 상관없이 매수도를 통해 자본이득을 얻을 수 있는 투자대상으로 인식되고 있다.

그 결과, 가상자산은 주식처럼 매일매일 가격이 변하고 주식보다 더 큰 변동성을 보이며 움직이는 현상을 보여 왔다. 특히 2017년과 2020년에 가상자산 투자에 참여하는 대중과 자금의 규모가 급증하고 가상자산 가격이 단기간 내에 급등함에 따라 가상자산의 유통 규모도 이전과 비교하기 어려울 정도로 커졌다.

이를 자세히 살펴보면, <그림 5>에서 살펴볼 수 있듯이 가상자산 전체의 달러가치는 2017년 초부터 2018년 초까지 급격하게 상승하다가 이후 다시 급격하게 하락하였다. 그러나 코로나19 팬데믹이 공식 선언된 2020년 3월 이후부터 전례 없는 속도로 가파르게 증가하다가 2021년 5월 초에 역사상 최고치인 2조 5,439억 달러(채굴가능 1조 8,044억 달러, 비채굴ㆍ선채굴 7,395억 달러)를 기록하였다. 이후 2021년 6월까지만 살펴보면 다시 급격하게 하락한 모습을 보인다.

그러나 채굴가능 가상자산보다 소폭 하회하거나 비슷했던 비채굴ㆍ선채굴 가상자산의 1일 거래대금은 2021년 초반부터 채굴가능 가상자산의 1일 거래대금을 큰 폭으로 상회하는 양상을 자주 보인다. 예를 들어, 2021년 4월 18일 비채굴ㆍ선채굴 가상자산의 1일 거래대금이 최고점인 3,725억 달러를 찍었을 때 채굴가능 가상자산의 1일 거래대금도 최고점인 2,291억 달러를 기록했지만, 그 차이는 무려 1,434억 달러에 달한다.

가상자산의 시장집중도를 살펴보면, <그림 6>에서 살펴볼 수 있듯이 가상자산 수가 계속 증가하였음에도 불구하고 상위 10개가 가상자산 전체의 달러가치와 1일 거래대금의 85.0% 이상을 설명한다. 또한 상위 10개 중 하위 5개가 설명하는 비중도 크지 않다. 상위 100개로 확대하면 가상자산 전체의 달러가치와 1일 거래대금의 95.0% 이상을 설명한다.

지난 8년 3개월 동안의 가상자산 발행과 유통 현황을 자세히 살펴본 결과, 가상자산은 대중에게 그 발행 목적 또는 경제적 기능과 무관하게 자본이득을 볼 수 있는 투자대상으로 인식되며 주식과 같은 방식으로 거래되고 있다는 것을 확인할 수 있다. 그럼에도 불구하고 가상자산의 40%가 등록 폐지되었다는 점과 가상자산의 가격이 하루 사이에도 이해하기 어려울 정도로 변동하고 있다는 점을 고려할 때 가상자산에 투자하는 개인에게 상당한 주의가 요구된다. 특히 지금의 가상자산 가격이 가상자산의 본질적인 교환가치, 효용가치 또는 내재가치에 기초하여 형성되었는가를 냉정하게 판단할 필요가 있어 보인다.

* 이성복(2020)의 일부를 발췌하고 최근 데이터를 사용해 재기술하였다.

1) 이에 대한 자세한 내용은 미국 코넬대 에스와르 프라사드(Eswar Prasad) 교수의 2021년 5월 20일자 워싱턴 포스트(The Washington Post) 기고문 ‘암호통화에 대한 다섯 가지 오해(Five myths about cryptocurrency)’를 참고한다.

2) 각 유형에 대한 자세한 설명은 김갑래(2021)를 참고한다.

3) 초창기에 고객 간의 매수도 거래를 상대매매 방식으로 중개하였으나, 지금은 거의 대부분 경쟁매매 방식으로 중개한다(기노성, 2020; Bohme et al., 2015).

참고문헌

기노성, 2020, 가상자산 거래의 법적 쟁점과 규제 방안, 『금융법연구』 17(1), 65-96.

김갑래, 2021, 『미국과 EU의 가상자산거래자 보호제도의 시사점』, 자본시장연구원 이슈보고서 21-13.

이성복, 2020, 가상자산 증권규제에 대한 국제적 논의와 정책 방향, KRX Market 제141호, 14-33.

Bohmem R., Christin, N., Edelman, B., Moore, T., 2015, Bitcoin: Economics, technology, and governance, Journal of Economic Perspectives 29(2), 213-238.

Cuervo, C., Morozova, A., Sugimono, N., 2019, Regualtion of crypto assets, Fintech Note 19/03.

FATF, 2015, Virtual Currencies .

FATF, 2019, Virtual Assets and Virtual Asset Service Providers .

FSB, 2018, Crypto-assets, Report to the G20 on work by the FSB and standard-setting bodies.

HM Treasury, FCA and Bank of England, 2018, Cryptoassets Taskforce: final report .

IOSCO, 2020, Issues, Risks and Regulatory Considerations Relating to Crypto-Asset Trading Platforms, FR02/2020.

Lyons, R. K., Viswanath-Natraj, G., 2020, What Keeps Stablecoins Stable?, NBER Working paper No. 27136.

Prasad, Eswar, 2021. 5. 20, Five myths about cryptocurrency, The Whashington Post.

SEC, 2019, Framework for “Investment Contract” Analysis of Digital Asseets .

Treasury Committee in House of Commons, 2018, Crypto-assets, Twenty-Second Report of Session 2017-19.