자본시장과 금융투자업에 관련된 주요 이슈를 분석하고 최신 동향을 제공하는 격주간지

최근 중국의 회사채 디폴트 현황과 전망

2021-18호 2021.09.06

요약

□ 중국 회사채 디폴트(채무불이행)가 2020년 하반기부터 민영기업에서 국유기업 중심으로 확대되기 시작한 가운데, 올해 들어 대형 부동산 개발기업들의 신용 위험까지 더해지면서 채권시장 불안이 가중

□ 2020년 하반기 이후 코로나19에서 정상화가 진행되는 과정에서 중국당국이 국유기업에 대한 디폴트 용인 정책 스탠스로 선회하면서 회사채 디폴트가 확대됨

□ 또한 중국 채권시장의 점진적인 개방 및 효율적인 채권시장 구축과 투명성 개선을 위해 부실 국유기업을 포함한 기업들의 채권 디폴트를 용인

□ 한편, 정부의 부동산 규제가 강화되면서 역외시장에서도 대형 부동산 기업들의 달러채 신용 위험이 부각

□ 하반기에도 부동산, 공급과잉 업종의 민영기업과 부실 국유기업을 중심으로 디폴트가 지속될 것으로 예상되지만 제어 가능한 수준이며, 국유기업에 대한 지원은 선별적으로 진행

□ 2020년 하반기 이후 코로나19에서 정상화가 진행되는 과정에서 중국당국이 국유기업에 대한 디폴트 용인 정책 스탠스로 선회하면서 회사채 디폴트가 확대됨

□ 또한 중국 채권시장의 점진적인 개방 및 효율적인 채권시장 구축과 투명성 개선을 위해 부실 국유기업을 포함한 기업들의 채권 디폴트를 용인

□ 한편, 정부의 부동산 규제가 강화되면서 역외시장에서도 대형 부동산 기업들의 달러채 신용 위험이 부각

□ 하반기에도 부동산, 공급과잉 업종의 민영기업과 부실 국유기업을 중심으로 디폴트가 지속될 것으로 예상되지만 제어 가능한 수준이며, 국유기업에 대한 지원은 선별적으로 진행

□ 중국 회사채 디폴트(채무불이행)가 2020년 하반기부터 민영기업에서 국유기업 중심으로 확대되기 시작한 가운데, 올해 들어 대형 부동산 개발기업들의 신용 위험까지 더해지면서 채권시장 불안이 가중

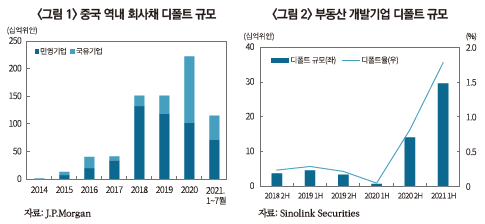

─ 2020년 중국 역내 회사채 디폴트 규모는 전년대비 47% 증가한 2,220억위안으로 사상 최대치를 기록한 이후 2021년에는 7월말 기준 1,150억위안의 디폴트가 발생

─ 2014년 중국의 첫 회사채 디폴트 발생 이후 회사채 디폴트는 민영기업 위주로 발생하였지만 2020년 하반기부터 국유기업 비중이 크게 확대

• 2014~2019년 국유기업 디폴트 비중은 21.4%에서 2020년 이후 48.6%까지 상승

• 2020년 하반기부터 칭화유니그룹(Tsinghua Unigroup), 화천자동차(Huachen Auto), 융청석탄(Yongcheng Coal), 허난에너지(Henan Coal Chemical Industry Group), 하이난항공(HNA Group) 등의 대형 국유기업 회사채 디폴트가 이어짐

─ 또한 부동산 개발기업들의 자금조달 여건 악화로 2021년 상반기 부동산 업종 디폴트율은 평균 회사채 디폴트율인 0.5%를 크게 상회한 1.8%를 기록

• 올해 들어 화샤싱푸(China Fortune Land Development), 쓰촨란광(Sichuan Languang) 등 대형 부동산 개발기업의 디폴트가 발생

• 부동산 관련 기업은 올해 상반기 디폴트의 약 25.7%를 차지했으며 역내 및 역외 채권에서 76억달러의 미납금이 발생1)

□ 2020년 하반기 이후 코로나19에서 정상화가 진행되는 과정에서 중국당국이 국유기업에 대한 디폴트 용인 정책 스탠스로 선회하면서 회사채 디폴트가 확대됨

─ 2018~2019년 기간 동안의 회사채 디폴트 증가는 기업의 과도한 레버리지에 대한 중국당국의 디레버리징과 금융리스크 방지 정책 및 미중 무역분쟁으로 인한 기업들의 자금조달 여건 악화에 기인

• 2015~2016년 완화된 통화정책하에서 기업들은 저금리 채권 혹은 대출을 통해 사업을 확장해왔으며 주요 사업분야 뿐만 아니라 부동산, 금융업무 등으로 확대

• 2017년 금융 디레버리징 정책 시행 및 통화 긴축정책하에서 기업의 신규 채권 발행을 통한 차환방식에 제약을 가져옴

• 특히 자산관리 규제안이 통과된 이후 은행 등 금융기관의 그림자금융 감소를 위한 부외자산 축소가 지방정부와 민영기업의 자금조달 압력으로 작용하면서 전통산업 공급과잉 업종을 중심으로 디폴트가 발생

─ 2020년은 코로나19로 지방정부 재정이 악화되고 지방정부의 자금지원 규모 여력 제한으로 국유기업에 대한 정부의 암묵적 지원 기조가 변화

• 최근 몇 년간 국유기업들은 과도한 투자로 부채가 증가하고 영업이익률이 하락하는 가운데 2020년 코로나19로부터 정상화가 진행되는 과정에서 긴축정책 실시 및 대량의 국유기업 채무 만기가 도래

• 일반적으로 국유기업이 재정적 어려움에 처하는 경우 정부 또는 모회사가 궁극적인 보증을 제공할 것으로 기대하지만 코로나19로 인한 지방정부 재정 악화와 부실기업 정리 및 효율적 시장배분을 위해 국유기업 회사채 디폴트를 용인

• 2020년 11월 류허 부총리가 국유기업의 연이은 채무불이행 여파로 기업의 허위정보 공시, 불법 자산 이전, 고의부도 등의 불법 행위에 대해 ‘무관용’이 될 것이라고 경고

□ 또한 중국 채권시장의 점진적인 개방 및 효율적인 채권시장 구축과 투명성 개선을 위해 부실 국유기업을 포함한 기업들의 채권 디폴트를 용인

─ 중국은 은행간 채권시장에서의 외국인 투자 확대, 채권통 출범, 글로벌 채권지수 편입 등을 통해 채권시장을 점진적으로 개방해옴

• 2016년 중국인민은행은 일반 외국인 기관투자자들에게 은행간 채권시장을 개방하고 투자한도 제한을 폐지했으며, 2017년에는 중국 본토와 홍콩간 채권시장을 연결하는 채권통 출범

• 또한 중국 국채는 글로벌 3대지수인 블룸버그-바클레이즈 글로벌 종합지수(2018년)와 JP모건 글로벌 신흥시장 국채지수(2019년), FTSE 글로벌 국채지수(2020년) 편입이 결정

─ 중국 회사채 시장은 신용등급에 대한 투명성과 신뢰성 문제가 제기되어 왔으며, 최근 들어 중국당국은 신용시장의 위험을 줄이기 위해 신용평가 문제 개선을 위해 노력

• 부풀려진 신용등급은 국유기업들의 도덕적 해이를 초래하여 좀비기업이 양산되고 기업부문 부채가 크게 증가하여 잠재적인 리스크로 작용

• 이에 따라 2019년부터 신용평가시장을 외국계 신용평가회사에 개방하는 한편, 2021년 4월 자국내 채권평가사에 대한 감독 강화 정책안을 발표2)

• 2021년 1~4월 366개 채권의 등급이 하락하여 전년동기대비 109개 채권이 하향 조정됨3)

□ 한편, 정부의 부동산 규제가 강화되면서 역외시장에서도 대형 부동산 기업들의 달러채 신용 위험이 부각

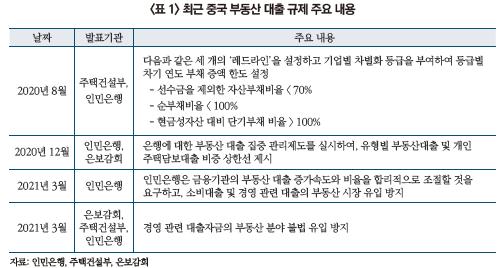

─ 중국당국은 부동산 기업 부채비율 상승으로 인한 금융시스템 전반으로의 리스크 확대 방지를 위해 규제를 강화하여 부동산 개발업체가 보다 많은 대출을 원할 경우 충족해야 하는 부채와 관련된 지표인 ‘3개의 레드라인(三条红线)’을 도입하여 부채가 부풀려진 부문의 차입을 억제

• 또한 올해초부터 은행들의 부동산 대출 상한제를 시행하여 대출을 억제하고 경영 관련 대출자금의 부동산 분야 불법 유입을 방지

─ 이에 따라 중국 전역의 많은 도시에서 주거용 부동산 건설 자금 마련을 위해 막대한 부채를 보유한 헝다그룹(Evergrande) 등 부동산 개발업체들은 자금조달 곤경에 처하고 역외 채권 수익률이 급등

• ICE BofA Indices에 따르면 중국기업의 투기등급 달러채 평균 수익률은 7월말과 8월초에 14%를 돌파했으며, 이는 미국 기업이 발행한 정크 본드의 평균 수익률보다 약 10%p 높은 수준4)

• 중국기업의 역외 달러채 발행 규모 중 부동산 업종은 27%로, 부동산 업종 디폴트 비중은 2020년의 17.3%에서 2021년 50.2%로 급증5)

□ 하반기에도 부동산, 공급과잉 업종의 민영기업과 부실 국유기업을 중심으로 디폴트가 지속될 것으로 예상되지만 제어 가능한 수준이며, 국유기업에 대한 지원은 선별적으로 진행

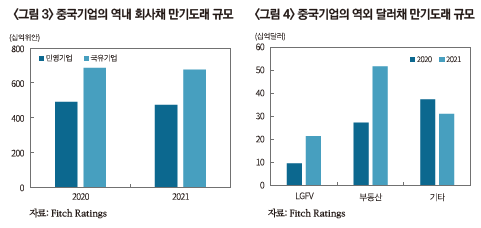

─ 하반기 채권 만기도래 규모를 감안할 경우 유동성이 악화된 부실 지방국유기업의 상환압력은 여전히 클 전망

• 중국당국은 효율적 채권시장 구축을 위해 채권시장 개방 등을 통해 부실기업 정리는 지속할 것이며 지방정부 채무 확대 억제, 국유 좀비기업 퇴출을 위한 디레버리징 정책은 유지될 전망

• 디레버리징 추진 및 중립적 통화정책 환경에서 지방정부의 암묵적 지원규모가 제한되어 국유기업을 위주로 한 한계기업의 디폴트가 지속적으로 발생 가능

─ 그러나 중국이 과학기술 자립을 선언6)한 가운데 전략적으로 중요한 기업들에 대한 지원은 계속될 예정이며, 회사채 디폴트율도 주요국 대비 낮은 수준을 유지하고 있어 대규모 디폴트 발생 가능성은 제한적

• 향후 중국당국은 채권 디폴트를 용인하더라도 특정 과학기술 자립이라는 국가 목표아래 전략적으로 중요한 기업에 대한 정부의 구제금융은 선택적으로 계속될 것으로 보임

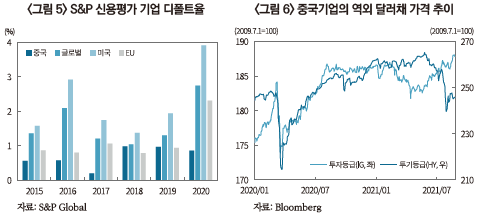

• 한편, S&P가 평가한 기업 기준 중국의 디폴트율은 2020년 기준 0.9%로 주요국 대비 낮은 수준을 유지하고 있음

• 역외시장에서도 중국기업의 투기등급 달러채 가격은 올해 7월 이후 급격히 하락하였다가 최근 들어 소폭 상승하면서 안정세를 시현

1) Bloomberg News, 2021. 7. 16, How Defaults in China Are Reshaping Its Credit Market: QuickTake.

2) 이종은, 2021, 중국의 자국내 채권 신용등급평가 규제 개선발표, 자본시장연구원 자본시장포커스 2021-11호.

3) Financial Times, 2021. 5. 17, Corporate bond downgrades by China rating agencies triple.

4) WSJ, 2021. 8. 15, China’s Corporate Crackdown Adds to Junk-Bond Distress.

5) Bloomberg, 2021년 8월 25일 기준

6) 2021년 3월에 열린 전국인민대표대회에서 리커창 총리는 향후 5년간 반도체, 인공지능(AI), 5G 네트워크 분야에 대한 투자를 확대하고 연구 추진에 관한 과학기술 자립 청사진을 제시

─ 2020년 중국 역내 회사채 디폴트 규모는 전년대비 47% 증가한 2,220억위안으로 사상 최대치를 기록한 이후 2021년에는 7월말 기준 1,150억위안의 디폴트가 발생

─ 2014년 중국의 첫 회사채 디폴트 발생 이후 회사채 디폴트는 민영기업 위주로 발생하였지만 2020년 하반기부터 국유기업 비중이 크게 확대

• 2014~2019년 국유기업 디폴트 비중은 21.4%에서 2020년 이후 48.6%까지 상승

• 2020년 하반기부터 칭화유니그룹(Tsinghua Unigroup), 화천자동차(Huachen Auto), 융청석탄(Yongcheng Coal), 허난에너지(Henan Coal Chemical Industry Group), 하이난항공(HNA Group) 등의 대형 국유기업 회사채 디폴트가 이어짐

─ 또한 부동산 개발기업들의 자금조달 여건 악화로 2021년 상반기 부동산 업종 디폴트율은 평균 회사채 디폴트율인 0.5%를 크게 상회한 1.8%를 기록

• 올해 들어 화샤싱푸(China Fortune Land Development), 쓰촨란광(Sichuan Languang) 등 대형 부동산 개발기업의 디폴트가 발생

• 부동산 관련 기업은 올해 상반기 디폴트의 약 25.7%를 차지했으며 역내 및 역외 채권에서 76억달러의 미납금이 발생1)

─ 2018~2019년 기간 동안의 회사채 디폴트 증가는 기업의 과도한 레버리지에 대한 중국당국의 디레버리징과 금융리스크 방지 정책 및 미중 무역분쟁으로 인한 기업들의 자금조달 여건 악화에 기인

• 2015~2016년 완화된 통화정책하에서 기업들은 저금리 채권 혹은 대출을 통해 사업을 확장해왔으며 주요 사업분야 뿐만 아니라 부동산, 금융업무 등으로 확대

• 2017년 금융 디레버리징 정책 시행 및 통화 긴축정책하에서 기업의 신규 채권 발행을 통한 차환방식에 제약을 가져옴

• 특히 자산관리 규제안이 통과된 이후 은행 등 금융기관의 그림자금융 감소를 위한 부외자산 축소가 지방정부와 민영기업의 자금조달 압력으로 작용하면서 전통산업 공급과잉 업종을 중심으로 디폴트가 발생

─ 2020년은 코로나19로 지방정부 재정이 악화되고 지방정부의 자금지원 규모 여력 제한으로 국유기업에 대한 정부의 암묵적 지원 기조가 변화

• 최근 몇 년간 국유기업들은 과도한 투자로 부채가 증가하고 영업이익률이 하락하는 가운데 2020년 코로나19로부터 정상화가 진행되는 과정에서 긴축정책 실시 및 대량의 국유기업 채무 만기가 도래

• 일반적으로 국유기업이 재정적 어려움에 처하는 경우 정부 또는 모회사가 궁극적인 보증을 제공할 것으로 기대하지만 코로나19로 인한 지방정부 재정 악화와 부실기업 정리 및 효율적 시장배분을 위해 국유기업 회사채 디폴트를 용인

• 2020년 11월 류허 부총리가 국유기업의 연이은 채무불이행 여파로 기업의 허위정보 공시, 불법 자산 이전, 고의부도 등의 불법 행위에 대해 ‘무관용’이 될 것이라고 경고

□ 또한 중국 채권시장의 점진적인 개방 및 효율적인 채권시장 구축과 투명성 개선을 위해 부실 국유기업을 포함한 기업들의 채권 디폴트를 용인

─ 중국은 은행간 채권시장에서의 외국인 투자 확대, 채권통 출범, 글로벌 채권지수 편입 등을 통해 채권시장을 점진적으로 개방해옴

• 2016년 중국인민은행은 일반 외국인 기관투자자들에게 은행간 채권시장을 개방하고 투자한도 제한을 폐지했으며, 2017년에는 중국 본토와 홍콩간 채권시장을 연결하는 채권통 출범

• 또한 중국 국채는 글로벌 3대지수인 블룸버그-바클레이즈 글로벌 종합지수(2018년)와 JP모건 글로벌 신흥시장 국채지수(2019년), FTSE 글로벌 국채지수(2020년) 편입이 결정

─ 중국 회사채 시장은 신용등급에 대한 투명성과 신뢰성 문제가 제기되어 왔으며, 최근 들어 중국당국은 신용시장의 위험을 줄이기 위해 신용평가 문제 개선을 위해 노력

• 부풀려진 신용등급은 국유기업들의 도덕적 해이를 초래하여 좀비기업이 양산되고 기업부문 부채가 크게 증가하여 잠재적인 리스크로 작용

• 이에 따라 2019년부터 신용평가시장을 외국계 신용평가회사에 개방하는 한편, 2021년 4월 자국내 채권평가사에 대한 감독 강화 정책안을 발표2)

• 2021년 1~4월 366개 채권의 등급이 하락하여 전년동기대비 109개 채권이 하향 조정됨3)

□ 한편, 정부의 부동산 규제가 강화되면서 역외시장에서도 대형 부동산 기업들의 달러채 신용 위험이 부각

─ 중국당국은 부동산 기업 부채비율 상승으로 인한 금융시스템 전반으로의 리스크 확대 방지를 위해 규제를 강화하여 부동산 개발업체가 보다 많은 대출을 원할 경우 충족해야 하는 부채와 관련된 지표인 ‘3개의 레드라인(三条红线)’을 도입하여 부채가 부풀려진 부문의 차입을 억제

• 또한 올해초부터 은행들의 부동산 대출 상한제를 시행하여 대출을 억제하고 경영 관련 대출자금의 부동산 분야 불법 유입을 방지

─ 이에 따라 중국 전역의 많은 도시에서 주거용 부동산 건설 자금 마련을 위해 막대한 부채를 보유한 헝다그룹(Evergrande) 등 부동산 개발업체들은 자금조달 곤경에 처하고 역외 채권 수익률이 급등

• ICE BofA Indices에 따르면 중국기업의 투기등급 달러채 평균 수익률은 7월말과 8월초에 14%를 돌파했으며, 이는 미국 기업이 발행한 정크 본드의 평균 수익률보다 약 10%p 높은 수준4)

• 중국기업의 역외 달러채 발행 규모 중 부동산 업종은 27%로, 부동산 업종 디폴트 비중은 2020년의 17.3%에서 2021년 50.2%로 급증5)

─ 하반기 채권 만기도래 규모를 감안할 경우 유동성이 악화된 부실 지방국유기업의 상환압력은 여전히 클 전망

• 중국당국은 효율적 채권시장 구축을 위해 채권시장 개방 등을 통해 부실기업 정리는 지속할 것이며 지방정부 채무 확대 억제, 국유 좀비기업 퇴출을 위한 디레버리징 정책은 유지될 전망

• 디레버리징 추진 및 중립적 통화정책 환경에서 지방정부의 암묵적 지원규모가 제한되어 국유기업을 위주로 한 한계기업의 디폴트가 지속적으로 발생 가능

─ 그러나 중국이 과학기술 자립을 선언6)한 가운데 전략적으로 중요한 기업들에 대한 지원은 계속될 예정이며, 회사채 디폴트율도 주요국 대비 낮은 수준을 유지하고 있어 대규모 디폴트 발생 가능성은 제한적

• 향후 중국당국은 채권 디폴트를 용인하더라도 특정 과학기술 자립이라는 국가 목표아래 전략적으로 중요한 기업에 대한 정부의 구제금융은 선택적으로 계속될 것으로 보임

• 한편, S&P가 평가한 기업 기준 중국의 디폴트율은 2020년 기준 0.9%로 주요국 대비 낮은 수준을 유지하고 있음

• 역외시장에서도 중국기업의 투기등급 달러채 가격은 올해 7월 이후 급격히 하락하였다가 최근 들어 소폭 상승하면서 안정세를 시현

1) Bloomberg News, 2021. 7. 16, How Defaults in China Are Reshaping Its Credit Market: QuickTake.

2) 이종은, 2021, 중국의 자국내 채권 신용등급평가 규제 개선발표, 자본시장연구원 자본시장포커스 2021-11호.

3) Financial Times, 2021. 5. 17, Corporate bond downgrades by China rating agencies triple.

4) WSJ, 2021. 8. 15, China’s Corporate Crackdown Adds to Junk-Bond Distress.

5) Bloomberg, 2021년 8월 25일 기준

6) 2021년 3월에 열린 전국인민대표대회에서 리커창 총리는 향후 5년간 반도체, 인공지능(AI), 5G 네트워크 분야에 대한 투자를 확대하고 연구 추진에 관한 과학기술 자립 청사진을 제시